Содержание

- Благотворительность: нужно ли платить налоги?

- Налогообложение при благотворительности в 2020 году

- Понятие и цели

- Участники

- Особенности начисления налогов

- Способы перечисления денежных средств

- Заполнение декларации

- Бухгалтерский учет и отчетность

- Благотворительность: учет и налогообложение

- Понятие благотворительной деятельности

- На какие цели направлена благотворительная деятельность

- Кто участвует в благотворительной деятельности

- Налог на прибыль

- Льготы по НДС

- Отказ от льготы по НДС

- «Входной» НДС

- Счет-фактура

- Бухгалтерский учет благотворительной помощи

- Заполняем налоговую декларацию

- Благотворительная деятельность физических лиц и НДФЛ

- Кому помогать

- В какой форме оказывать помощь

- Как рассчитать сумму вычета и подлежащий возврату налог

- Как перечислить деньги на благотворительные цели

- Благотворительность юридических лиц в адрес фондов

- Куда обращаться и какие документы необходимы для получения вычета

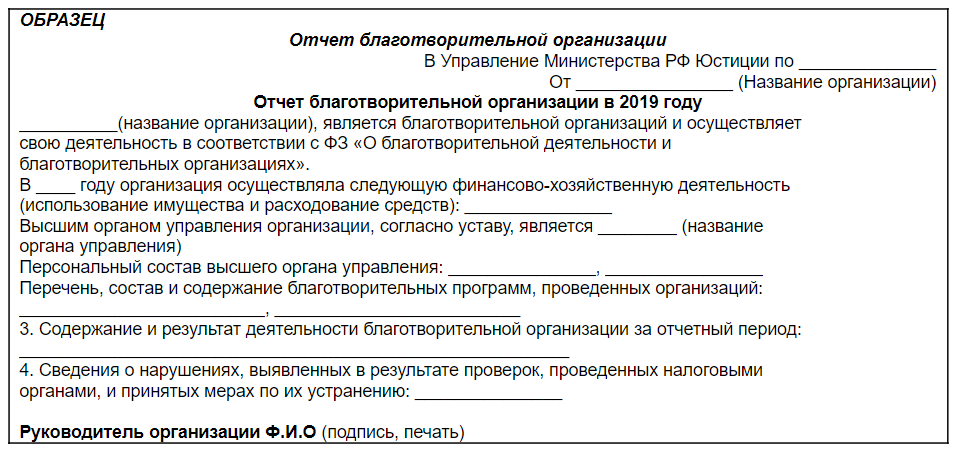

- Отчетность в Минюст РФ

- Ответственность за непредставление отчетности

- Бухгалтерская отчетность

- Налоговая отчетность и отчетность во внебюджетные фонды

- Статистическая отчетность

Благотворительность: нужно ли платить налоги?

Некоторые организации и физические лица оказывают помощь детским домам, медицинским и образовательным учреждениям и другим лицам. Оказывая помощь, необходимо определиться, что это будет — благотворительность или спонсорство, поскольку от этого будет зависеть отражение операций в бухгалтерском и налоговом учете. В статье мы поговорим о благотворительной помощи и налоговых последствиях такой помощи как для передающей, так и для принимающей стороны.

Кто такой спонсор

В настоящее время в действующем законодательстве понятие «спонсорство» не закреплено. Вместе с тем понятия «спонсор» и «спонсорская реклама» предусмотрены в Федеральном законе от 13.03.2006 № 38-ФЗ «О рекламе» (далее — Закон № 38-ФЗ).

Спонсор — это лицо, предоставившее средства либо обеспечившее предоставление средств для организации и (или) проведения спортивного, культурного или любого иного мероприятия, создания и (или) трансляции теле- или радиопередачи либо создания и (или) использования иного результата творческой деятельности (п. 9 ст. 3 Закона № 38-ФЗ).

Спонсорская реклама — реклама, распространяемая на условии обязательного упоминания в ней об определенном лице как о спонсоре (п. 10 ст. 3 Закона № 38-ФЗ).

Из этих определений можно сделать вывод, что под спонсорством следует понимать взаимоотношения между спонсором и спонсируемым лицом, которые выступают в роли рекламодателя и рекламораспространителя.

Если договор со спонсором предполагает распространение информации о нем, то отношения между спонсором и спонсируемым рассматриваются как оказание рекламных услуг. Такой договор может предусматривать распространение не только спонсорской рекламы (упоминание лица как спонсора), но и рекламы его товаров, работ и услуг, например, путем размещения логотипа спонсора.

Если же договор со спонсором никаких обязательств со стороны спонсируемого не предполагает, безвозмездная спонсорская помощь может быть признана благотворительной.

Какая деятельность является благотворительной

Благотворительная деятельность в России регулируется Федеральным законом от 11.08.95 № 135-ФЗ «О благотворительной деятельности и благотворительных организациях» (далее — Закон № 135-ФЗ).

Согласно названному закону под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам и юридическим лицам (некоммерческим организациям) имущества (благотворительных пожертвований), в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки.

Обратите внимание, что благотворительной признается деятельность, осуществляемая только в целях, предусмотренных ст. 2 Закона № 135-ФЗ. К таким целям относятся:

— социальная поддержка и защита граждан;

— подготовка населения к преодолению последствий стихийных бедствий, экологических, промышленных или иных катастроф, к предотвращению несчастных случаев;

— оказание помощи пострадавшим в результате стихийных бедствий, экологических, промышленных или иных катастроф, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

— содействие укреплению мира, дружбы и согласия между народами, предотвращению социальных, национальных, религиозных конфликтов;

— содействие укреплению престижа и роли семьи в обществе;

— содействие защите материнства, детства и отцовства;

— содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

— содействие деятельности в сфере профилактики и охраны здоровья граждан, а также пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан;

— содействие деятельности в сфере физической культуры и массового спорта;

— охрана и должное содержание зданий, объектов и территорий, имеющих историческое, культовое, культурное или природоохранное значение, и мест захоронения.

Это важно!

Направление денежных средств или иных материальных ценностей, оказание помощи в иных формах коммерческим организациям, а также поддержка политических партий, движений, групп и кампаний к благотворительной деятельности не относятся (п. 2 ст. 2 Закона № 135-ФЗ).

Благотворитель, доброволец, благополучатель

Сторонами (участниками) благотворительной деятельности являются благотворители, добровольцы и благополучатели (ст. 5 Закона № 135-ФЗ).

Благотворители — лица, осуществляющие благотворительные пожертвования в формах:

— бескорыстной (безвозмездной или на льготных условиях) передачи в собственность имущества, в том числе денежных средств и (или) объектов интеллектуальной собственности;

— бескорыстного (безвозмездного или на льготных условиях) наделения правами владения, пользования и распоряжения любыми объектами права собственности;

— бескорыстного (безвозмездного или на льготных условиях) выполнения работ, предоставления услуг благотворителями — юридическими лицами.

Благотворители вправе определять цели и порядок использования своих пожертвований.

Добровольцы — граждане, осуществляющие благотворительную деятельность в форме безвозмездного труда в интересах благополучателя, в том числе в интересах благотворительной организации. Благотворительная организация может оплачивать расходы добровольцев, связанные с их деятельностью в этой организации (командировочные расходы, затраты на транспорт и др.).

Благополучатели — лица, получающие благотворительные пожертвования от благотворителей, помощь добровольцев.

Налогообложение организации-благотворителя

НДС

При безвозмездной передаче товаров (выполнении работ, оказании услуг) в рамках благотворительной деятельности на цели, поименованные в ст. 2 Закона № 135-ФЗ, не возникает обязанности по уплате НДС.

Такой вывод следует из подп. 12 п. 3 ст. 149 НК РФ, которым установлено, что безвозмездная передача на территории РФ товаров (выполнение работ, оказание услуг) в рамках благотворительной деятельности в соответствии с Законом № 135-ФЗ, за исключением подакцизных товаров, не подлежит обложению НДС.

Но для того, чтобы воспользоваться данным освобождением, необходимо иметь следующие подтверждающие документы (письмо УФНС России по г. Москве от 02.08.2005 № 19-11/55153):

— договор налогоплательщика с получателем благотворительной помощи. Данный договор обязательно должен содержать условие о безвозмездной передаче товаров (работ, услуг) в рамках благотворительной деятельности;

— копии документов, подтверждающих принятие на учет получателем благотворительной помощи безвозмездно полученных товаров (работ, услуг);

— акты или иные документы, свидетельствующие о целевом использовании полученных (выполненных, оказанных) в рамках благотворительной деятельности товаров (работ, услуг).

В то же время имеются отдельные арбитражные решения, согласно которым даже при отсутствии документов, подтверждающих целевое использование благополучателями товаров (работ, услуг), благотворитель имеет право воспользоваться льготой, предусмотренной подп. 12 п. 3 ст. 149 НК РФ.

Суды говорят о том, что Налоговый кодекс РФ не возлагает на лицо, осуществившее передачу имущества (денежных средств) некоммерческой организации, обязанности по сбору и представлению в налоговый орган доказательств, что такое имущество (денежные средства) было использовано некоммерческой организацией на уставные цели (см. постановления ФАС Московского округа от 26.01.2009 № КА-А40/13294-08 и от 09.01.2008 № КА-А40/13490-07-2, Поволжского округа от 26.01.2009 № Ф55-9610/2008).

Если получателем благотворительной помощи является физическое лицо, то необходимо представить документ, подтверждающий фактическое получение данным лицом товаров (работ, услуг).

Обратите внимание!

Если организация осуществляет деятельность, как облагаемую, так и не облагаемую (освобождаемую от налогообложения) НДС, она обязана вести раздельный учет таких операций (п. 4 ст. 149 НК РФ).

Если изначально товар был приобретен для деятельности, облагаемой НДС, и налог был принят к вычету, то при передаче товара в рамках благотворительной деятельности ранее принятый к вычету НДС необходимо восстановить (подп. 2 п. 3 ст. 170 НК РФ).

Восстановлению подлежат суммы НДС в размере, ранее принятом к вычету, а в отношении основных средств и нематериальных активов — в размере суммы, пропорциональной остаточной стоимости без учета переоценок. При восстановлении НДС необходимо зарегистрировать в книге продаж счет-фактуру, на основании которого ранее был принят к вычету НДС. Счет-фактура регистрируется в книге продаж в сумме, подлежащей восстановлению, в том налоговом периоде, в котором товары (работы, услуги) были переданы благополучателю.

Налог на прибыль

Стоимость безвозмездно переданного имущества и расходы, связанные с такой передачей, не учитываются в целях налогообложения прибыли (п. 16 и 34 ст. 270 НК РФ).

Минфин России в письме от 04.04.2007 № 03-03-06/4/40 указал, что расходы, произведенные организацией в рамках благотворительной деятельности, не могут уменьшать налоговую базу по налогу на прибыль, поскольку не отвечают требованиям ст. 252 НК РФ.

Единый налог при УСН

Налогоплательщик, применяющий «упрощенку», также не сможет уменьшить полученные доходы на суммы благотворительной помощи. Перечень расходов, на которые «упрощенцы» могут уменьшить полученную прибыль, приведен в ст. 346.16 НК РФ и является закрытым. Затраты на благотворительность в данном перечне не поименованы.

Страховые взносы

Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства (п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»).

При оказании благотворительной помощи между благотворителем и благополучателем отсутствуют отношения по выполнению работ, оказанию услуг, а благотворительная помощь не относится ни к одному из перечисленных договоров.

Следовательно, при оказании благотворительной помощи физическому лицу у организации, на наш взгляд, обязанности по уплате страховых взносов не возникает.

Благотворитель — физическое лицо

Благотворителем может быть не только юридическое, но и физическое лицо.

Согласно п. 3 ст. 210 НК РФ налогоплательщик — физическое лицо в отношении доходов, облагаемых по ставке 13%, имеет право уменьшить налоговую базу на сумму налоговых вычетов, предусмотренных ст. 218—221 НК РФ.

Подпунктом 1 п. 1 ст. 219 НК РФ предусмотрено предоставление социального вычета гражданам, оказавшим благотворительную помощь организациям науки, культуры, образования, здравоохранения и социального обеспечения, частично или полностью финансируемым за счет бюджетных средств.

Кроме того, вычет предоставляется лицам, перечислившим денежные средства физкультурно-спортивным, образовательным и дошкольным учреждениям на нужды физического воспитания граждан и содержание спортивных команд, оказавшим благотворительную помощь религиозным организациям на ведение уставной деятельности.

Социальный налоговый вычет предоставляется в размере фактически произведенных налогоплательщиком расходов, но не более 25% суммы дохода, полученного в том же налоговом периоде (календарном году).

Для получения указанного вычета физическое лицо должно подать в налоговый орган по месту своего учета (месту жительства) налоговую декларацию по форме 3-НДФЛ, утвержденную приказом Минфина России от 29.12.2009 № 145н, а также пакет подтверждающих документов. Налоговым кодексом конкретный перечень таких документов не установлен. Следовательно, физическое лицо может представить любые документы, из которых будет видно, что перечисляемые денежные средства являются пожертвованиями в рамках благотворительной деятельности.

В письме Минфина России от 22.03.2005 № 03-05-01-05/33 сказано, что перечисление денежных средств может производиться в безналичном порядке на основании письменного заявления налогоплательщика, представляемого в организацию, выплачивающую этому налогоплательщику доход. Тогда документами, подтверждающими произведенные налогоплательщиком расходы, являются справка организации о произведенных по его заявлению перечислениях и платежное поручение на перечисление указанных в справке сумм с отметкой банка об исполнении.

Если денежные средства перечислены непосредственно налогоплательщиком с его банковского счета, то произведенные им расходы подтверждаются банковской выпиской.

В случае внесения налогоплательщиком денежных средств наличными суммами в кассу организации подтверждающим документом является квитанция к приходному кассовому ордеру.

Отметим, что в графе «Назначение платежа» обязательно должно быть указано: средства направлены на благотворительные цели.

Данный вычет предоставляется только по доходам того налогового периода, в котором гражданин фактически произвел расходы на благотворительные цели, предусмотренные ст. 219 НК РФ. При этом остаток не использованного по итогам налогового периода вычета на следующие периоды не переносится.

Обратите внимание, из содержания подп. 1 п. 1 ст. 219 НК РФ следует, что социальный вычет применяется только при оказании благотворительной помощи организациям. При оказании благотворительной помощи физическим лицам данный вычет не применятся. По мнению Минфина России, социальный вычет не предоставляется также при оказании благотворительной помощи неденежными средствами (письмо от 02.03.2010 № 03-04-05/8-78).

Однако существуют арбитражные решения, в которых суды не соглашаются с подобной позицией налоговых органов (например, постановления ФАС Уральского округа от 08.12.2008 № Ф09-9086/08-С2 по делу № А50-6933/08 и Поволжского округа от 28.06.2006 по делу № А12-29703/05-С51).

Налогообложение у организации-благополучателя

Как уже было отмечено, направление денежных и других материальных средств, оказание помощи в иных формах коммерческим организациям не относится к благотворительной деятельности. Поэтому благополучателями могут быть только некоммерческие организации.

НДС

Порядок обложения НДС целевых поступлений, полученных некоммерческой организацией, рассмотрен в письме УФНС России по г. Москве от 05.03.2009 № 16-15/019593.1. Логика рассуждений налоговиков такова.

Согласно подп. 1 п. 1 ст. 146 НК РФ объектом обложения НДС признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации, за исключением операций, не подлежащих налогообложению согласно ст. 149 НК РФ, и операций, не признаваемых объектом налогообложения в соответствии с п. 2 ст. 146 НК РФ.

На основании ст. 39 НК РФ реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу на безвозмездной основе.

Безвозмездная передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) в рамках благотворительной деятельности не подлежит обложению НДС (подп. 12 п. 3 ст. 149 НК РФ).

Следовательно, денежные средства (имущество), полученные некоммерческой организацией в качестве целевых поступлений, не включаются в налоговую базу по НДС, в случае если их получение не связано с реализацией товаров, выполнением работ или оказанием услуг.

Для того чтобы воспользоваться данным освобождением, необходимо представить в налоговый орган те же документы, что и благотворителю, а именно:

— договор налогоплательщика с получателем благотворительной помощи. Данный договор обязательно должен содержать условие о безвозмездной передаче товаров (работ, услуг) в рамках благотворительной деятельности;

— копии документов, подтверждающих принятие на учет получателем благотворительной помощи безвозмездно полученных товаров (работ, услуг);

— акты или иные документы, свидетельствующие о целевом использовании полученных (выполненных, оказанных) в рамках благотворительной деятельности товаров (работ, услуг).

В то же время ФАС Северо-Западного округа в постановлении от 17.11.2005 № А56-11300/2005 сделал вывод, что для применения льготы достаточно письма от получателя помощи с просьбой перечислить деньги на определенные цели и платежного поручения о перечислении благотворителем средств.

Налог на прибыль

Безвозмездная передача имущества, денежных средств в рамках благотворительной деятельности относится к целевому финансированию, поскольку обязательным условием договора о благотворительной помощи являются цели использования передаваемых (выполняемых, оказываемых) товаров (работ, услуг).

Товары (работы, услуги), имущество, денежные средства, полученные в рамках целевого финансирования и используемые налогоплательщиком по назначению, определенному источником такого финансирования (благотворительного пожертвования), не учитываются в доходах при определении налоговой базы по налогу на прибыль.

В данном случае налогоплательщик обязан будет вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования (подп. 14 п. 1, п. 2 ст. 251 НК РФ), а по итогам налогового периода (календарного года) представить в налоговый орган по месту своего учета отчет о целевом использовании полученного имущества (в том числе денежных средств) по форме, утвержденной Минфином России (абз. 2 п. 14 ст. 250 НК РФ). Форма такого отчета представлена листом 07 в составе декларации по налогу на прибыль, утвержденной приказом Минфина России от 05.05.2008 № 54н (в редакции от 16.12.2009).

В случае отсутствия у налогоплательщика раздельного учета или нецелевого использования полученного имущества (денежных средств), такое имущество (денежные средства) признается внереализационным доходом с даты его получения и учитывается при исчислении налога на прибыль (п. 14 ст. 250, подп. 14 п. 1 ст. 251 НК РФ). Это подтверждается и арбитражной практикой (постановления ФАС Уральского округа от 06.10.2005 по делу № Ф09-127/05-С1 и Северо-Западного округа от 03.08.2007 по делу № А66-9287/2005).

Имущество, полученное некоммерческими организациями в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое в некоммерческой деятельности, не подлежит амортизации (подп. 2 п. 2 ст. 256 НК РФ).

Если полученное имущество относится к объектам основных средств, то у благополучателя при его постановке (принятии) на учет в соответствии с п. 1 ст. 374 НК РФ возникает объект обложения налогом на имущество организаций и соответственно обязанность по его уплате.

Благополучатель — физическое лицо

В соответствии с Законом № 135-ФЗ благополучателями также могут быть и физические лица.

В этом случае важно определить, является ли полученная физическим лицом благотворительная помощь доходом, облагаемым НДФЛ.

Согласно п. 8 ст. 217 НК РФ не облагаются НДФЛ суммы единовременных выплат, в том числе в виде материальной помощи, осуществляемых налогоплательщикам — физическим лицам:

— в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью. Эта льгота также распространяется и на выплаты, производимые членам семей лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств;

— в виде гуманитарной помощи (содействия), а также благотворительной помощи (в денежной и натуральной форме), оказываемой зарегистрированными в установленном порядке российскими и благотворительными организациями (фондами, объединениями) в соответствии с Законом № 135-ФЗ;

— пострадавшим от террористических актов на территории Российской Федерации, а также членам семей лиц, погибших в результате террористических актов на территории Российской Федерации, независимо от источника выплаты.

Иные выплаты, полученные физическим лицом в качестве благотворительной помощи, будут облагаться НДФЛ в общеустановленном порядке.

Бухгалтерский учет

Признание расходов в бухгалтерском учете осуществляется в соответствии с ПБУ 10/99 «Расходы организации».

Согласно п. 17 указанного ПБУ в бухгалтерском учете расходы подлежат признанию независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

Расходы организации делятся на расходы по обычным видам деятельности и прочие расходы (п. 4 ПБУ 10/99).

Перечисленные средства (взносы, выплаты и т.д.), связанные с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий относятся к прочим расходам (п. 11 ПБУ 10/99).

Согласно Плану счетов бухгалтерского учета расходы по выдаче благотворительной помощи подлежат отражению на счете 91 «Прочие доходы и расходы», субсчет «Прочие расходы».

Благополучателями для обобщения информации о движении средств, которые предназначены для осуществления мероприятий целевого назначения, используется бухгалтерский счет 86 «Целевое финансирование».

Налогообложение при благотворительности в 2020 году

В любой стране во все времена общество было неоднородно — кто-то сильнее, кто-то слабее, одни богаче, другие беднее. Всегда есть группы людей и соответствующие организации, нуждающиеся в помощи — финансовой, продовольственной и иной поддержке. И обязательно находятся компании и граждане, готовые осуществлять благотворительную деятельность.

Если для физического лица процедура проста и необременительна, то юридические лица «добрый жест» должны отражать в бухгалтерской и налоговой отчетности, однако могут рассчитывать на некоторые льготы от государства.

Понятие и цели

В соответствии с N135-ФЗ от 11.08.1995. под определением благотворительной деятельности подразумевается бескорыстное оказание помощи тем, кто в ней нуждается. Помощь может быть выражена в предоставлении денежных сумм, в бесплатном обслуживании, в передаче продовольственных и иных товаров в дар, в выполнении работ за свой счет.

В этом же нормативном акте указаны цели благотворительной деятельности:

-

Материальная помощь, социальная реабилитация и поддержка граждан, неспособных самостоятельно отстаивать свои права в силу различных жизненных обстоятельств.

Материальная помощь, социальная реабилитация и поддержка граждан, неспособных самостоятельно отстаивать свои права в силу различных жизненных обстоятельств. - Оказание помощи населению в ликвидации последствий стихийных бедствий, аварий, катастроф и в их предотвращении.

- Поддержка пострадавших в разного рода катастрофах, военных действиях, репрессиях, религиозных и национальных притеснениях.

- Деятельность по сохранению и укреплению мирного взаимодействия народов.

- Участие в формировании общественного мнения о ценностях и роли семьи.

- Содействие по вопросам защиты детей и родителей.

- Оказание помощи детям, оставшимся без родителей и попечителей.

- Помощь в развитии образования, науки, искусства и культуры.

- Деятельность, направленная на популяризацию здорового образа жизни, необходимости профилактики заболеваний, физической культуры и спорта.

- Поддержка детских и молодежных организаций.

- Содействие нравственному воспитанию подрастающего поколения, развитию творчества детей, формированию патриотизма молодежи.

- Помощь в создании и распространении социальной рекламы.

- Содействие в правовом просвещении населения.

- Деятельность, связанная с охраной культурно и природно значимых объектов и территорий.

- Помощь в охране окружающей среды и защите животных.

Иначе говоря, безвозмездная помощь должна быть направлена на благие, социально и природно значимые цели, чтобы считаться благотворительностью.

Перечисление средств или оказание бесплатных услуг коммерческим организациям, политическим партиям и активистским движениям не относятся к благотворительной деятельности. Также безвозмездная помощь социальным учреждениям не может быть инструментом в политической борьбе во время предвыборных кампаний.

Участники

В благотворительной деятельности всегда есть как минимум два участника:

- Благотворитель — тот, кто оказывает материальную помощь или бесплатно выполняет работы, оказывает услуги.

- Благополучатель — тот, кто принимает помощь от благотворителя в любой её форме.

И в той, и в другой роли могут выступать как физические, так и юридические лица. Существует и промежуточное звено, посредники — благотворительные фонды. Это организации, единственной деятельностью которых является привлечение средств тех, кто готов пожертвовать, и распределение собранных финансов среди выделенной группы нуждающихся.

Использование пожертвований в таком случае жестко контролируется, так как фонды имеют целевое значение: защита Амурских тигров, помощь детям с онкологическими заболеваниями и т.д.

Особенности начисления налогов

В целях мотивации организаций и граждан на осуществление благотворительной деятельности государством предусмотрены налоговые льготы. Но сказать, что благотворительность как-либо способствует обогащению тех, кто оказывает поддержку, нельзя. Льготы направлены на снижение налоговой нагрузки соразмерное потраченным на безвозмездную помощь средствам.

До 2005 года организации получали определенную выгоду, участвуя в благотворительности, так как при исчислении суммы, облагаемой налогом, средства, направленные на оказание помощи, не учитывались. И компании имели право тратить на эти нужды до 5% своего общего дохода.

Средства, использованные на благотворительность, учитывались как расходы организации, что существенно снижало сумму налога на прибыль. Но это порождало множество фиктивных некоммерческих организаций, благотворительностью прикрывали уход от налогов.

Средства, использованные на благотворительность, учитывались как расходы организации, что существенно снижало сумму налога на прибыль. Но это порождало множество фиктивных некоммерческих организаций, благотворительностью прикрывали уход от налогов.

В настоящее время юридические лица могут осуществлять благотворительную деятельность только за счет собственной чистой прибыли, и никаких вычетов по данному налогу в федеральный бюджет не имеют. Однако некоторые субъекты РФ предоставляют определенным налогоплательщикам льготу в 1-4,5% из той части, что должна поступить в региональный бюджет.

Исключение составляют компании, перечисляющие пожертвования на культуру, науку или здравоохранение при условии занесения их в специальный список от соответствующего ведомства.

При осуществлении коммерческой деятельности товары, передаваемые от одной компании к другой или конечным потребителям, облагаются налогом на добавленную стоимость. Но если товары передаются безвозмездно в рамках благотворительной деятельности, то НДС не начисляется при условии соблюдения правил оформления процедуры и документального подтверждения.

В случае оказания только финансовой помощи, НДС вообще не затрагивается. Если в рамках одной благотворительной акции компания оказывала услуги, передавала товары и перечисляла денежные средства, каждое действие рассматривается и учитывается отдельно.

С 1 октября 2019 года товары, работы или услуги, которые компания передает в качестве благотворительности, не облагаются НДС. Если получателем этих товаров, работ или услуг являются другая организация или ИП, применять льготу можно будет при наличии договора или контракта о безвозмездной передаче и акта приема.

Льгота по НДС распространяется только на товары и услуги, которые предоставляются благополучателям. Затраты на закупку всего необходимого для проведения этой акции от налога на добавленную стоимость (входного НДС) не освобождаются.

При этом организации имеют право учитывать НДС на товары, необходимые для производства и реализации своей продукции или осуществления основной деятельности, в расходах. Это позволяет уменьшать сумму, облагаемую налогом на прибыль. Но в таком случае нельзя использовать льготы на НДС отгружаемых товаров.

Отказ от льготы

При единичных случаях благотворительности, как правило, выгоднее пользоваться вычетом из НДС. Но если помощь нуждающимся регулярная и масштабная, выгоднее отказаться от льготы. Тогда средства, потраченные на закупку товаров для оказания поддержки социальных учреждений, участия в развитии здравоохранения и культуры, можно учитывать как расходы компании.

Чтобы получить такое право, организация должна обратиться в ФНС с заявлением об отказе от льготы до окончания текущего налогового периода.

Единый налог при УСН

Для юридических лиц единственный вариант налоговых льгот при благотворительности — это освобождение от уплаты НДС на передаваемые в виде помощи товары. Так, все упрощенные системы налогообложения в принципе не подразумевают уплату НДС.

Никаких вычетов компании, применяющие УСН, получать не могут. И общий объем налогов при оказании безвозмездной поддержки некоммерческим организациям не меняется.

Осуществлять благотворительную деятельность может не только компания, но и любой её сотрудник. Если перечисления были в адрес организаций, указанных в 219 статье Налогового кодекса, гражданин имеет право на налоговый вычет, то есть может вернуть часть пожертвованных средств.

Но государством введены ограничения размера выплат.

- вернуть можно до 13% от суммы пожертвования;

- в год возврату подлежит сумма, не превышающая уплаченный гражданином НДФЛ 13%;

- для расчета вычета может быть задействована сумма пожертвования, которая составляет не более 25% от годового дохода гражданина.

Пример: гражданин перевел на счет детского дома 150000 рублей. Годовой доход его составил 500000 рублей. Так как 25% от дохода равны 125000, размер вычета в 13% будет рассчитываться от этой суммы и составит 16250 рублей.

Способы перечисления денежных средств

При взаимодействии двух юридических лиц, одно из которых выступает в роли благотворителя, а второе является благополучателем, перечисления финансовой помощи происходит в виде денежного перевода со счета одной организации на счет другой.

При взаимодействии двух юридических лиц, одно из которых выступает в роли благотворителя, а второе является благополучателем, перечисления финансовой помощи происходит в виде денежного перевода со счета одной организации на счет другой.

Физические лица могут выбрать удобный способ перечисления:

- Через банк переводом со своего счета на счет благотворительной организации или социального учреждения.

- Непосредственно в кассе организации, которая является благополучателем.

- По месту работы, через отчисления с заработной платы при наличии заявления от работника.

- С помощью различных интернет и смс-сервисов (если нет необходимости в подтверждающих документах).

Заполнение декларации

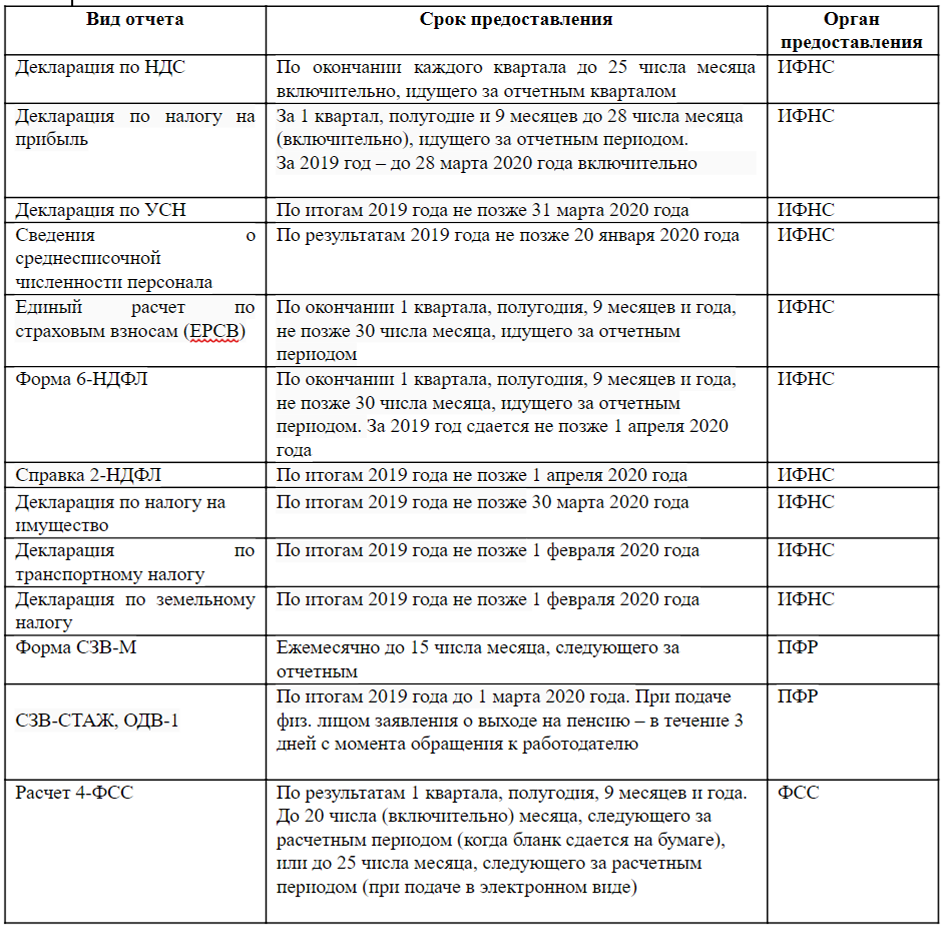

И юридические, и физические лица, рассчитывающие получить налоговые льготы при благотворительной деятельности, обязаны подавать в органы ФНС соответствующую налоговую декларацию.

Для организаций возможность отражения расходов на благотворительность реализована в декларации по НДС. Операции, освобожденные от налогообложения, необходимо указывать в ней в 7 разделе. Передача товаров или оказание услуг на безвозмездной основе, как осуществление благотворительности, отражается кодом 1010288. Данный код нужно проставить в первой графе в строке 010.

Физические лица в целях получения налогового вычета должны обратиться в налоговую инспекцию с заполненной декларацией по форме 3-НДФЛ за год, в котором осуществлялась помощь.

Документы для скачивания (бесплатно)

Необходимые документы

Помимо деклараций органам ФНС потребуются документы, подтверждающие факт благотворительности. Для организаций это:

- Договор между получателем и благотворителем, в котором указаны предоставленные безвозмездно работы, товары, услуги.

- Документ, содержащий согласие получателя принять на учет перечисленные варианты помощи.

- Доказательства целевого использования товаров и услуг, которые были получены в качестве благотворительности.

Физическим лицам для оформления налогового вычета нужно предъявить заявление, справку о доходах по форме 2-НДФЛ и документы, свидетельствующие о перечислении денежных средств. Ими могут быть:

- Платежные поручения, в которых заполнено назначение платежа, реквизиты отправителя и получателя.

- Справка с места работы об осуществленных отчислениях с дохода.

- Банковская выписка.

- Квитанция о внесении средств в кассу организации, принимающей благотворительную помощь.

Часть конференции относительно благотворительности представлена ниже.

Бухгалтерский учет и отчетность

Благотворительная деятельность от лица организации должна быть отражена в бухгалтерском учете и документально зафиксирована. Безвозмездное оказание услуг и передача товаров фактически является дарением. Поэтому в соответствии с действующим законодательством необходимо составление договора об оказании благотворительной помощи, если сумма затрат превышает 3000 рублей, в письменной форме.

Кроме того, составляется акт передачи товаров или акт выполненных работ, заявленных в договоре. Акты должны быть подписаны благополучателем.

Расходы на благотворительную деятельность в бухгалтерском учете относятся к «прочим расходам» и учитываются по дебету счета 91, а перечисление финансовой помощи отражается с помощью счета 76 «расчеты с разными кредиторами и дебиторами». При этом в результате проводок должно отражаться налоговое обязательство, так как расходы на благотворительность не учитываются при начислении налога на прибыль.

В некоторых западных странах государство предлагает существенные льготы для налогоплательщиков (как организаций, так и граждан), занимающихся благотворительной деятельностью. Например, в США организации могут до 10% дохода направлять на оказание безвозмездной помощи нуждающимся. И эти затраты принимаются в расчет расходов компании. Таким образом средства, задействованные в благотворительности, не облагаются налогом.

По мнению большинства специалистов, такой подход способствует большей заинтересованности в поддержке некоммерческих социально-значимых организаций и нуждающихся групп населения. При этом во многих европейских странах нет таких явных стимуляторов в налоговой политике, но более 90% компаний всё равно участвуют в благотворительности.

В первую очередь благотворительная деятельность должна осуществляться по добровольному и искреннему желанию помочь тем, кто нуждается. Помощь ради получения материальной выгоды нельзя отнести к благому делу.

Но чтобы благотворительность не влияла негативно на финансовое состояние организаций и граждан, государство допускает некоторые налоговые льготы, ограничивая возможность воспользоваться ими как способом уклонения от обязательных выплат в бюджет.

Ниже рассмотрены вопросы налогообложения церковных социальных работников.

Благотворительность: учет и налогообложение

Благотворительная помощь — это вид финансовой и нефинансовой поддержки организаций и фондов, бюджетных учреждений (например, школ и музеев), спортивных и социально-ориентированных некоммерческих организаций, а также отдельных граждан. Государство поощряет такую деятельность, в частности, предлагая льготное налогообложение. В нашем обзоре мы расскажем подробно о том, какие существуют налоговые льготы и способы бухучета операций, связанных с безвозмездным перечислением средств.

1. Понятие благотворительной деятельности

2. На какие цели направлена благотворительная деятельность

3. Кто участвует в благотворительной деятельности

4. Налог на прибыль

5. Льготы по НДС

6. Отказ от льготы по НДС

7. «Входной» НДС

8. Бухгалтерский учет благотворительной помощи

9. Заполняем налоговую декларацию

10. Благотворительная деятельность физических лиц и НДФЛ

11. Кому помогать

12. В какой форме оказывать помощь

13. Как рассчитать сумму вычета и подлежащий возврату налог

14. Как перечислить деньги на благотворительные цели

15. Благотворительность юридических лиц в адрес фондов

16. Куда обращаться, и какие документы необходимы для получения вычета

Многие юридические лица в определенный период своего развития приходят к благотворительности. Но если у граждан этот вид деятельности не требует определенного оформления, то к организациям закон более строг. Любая деятельность должна быть отражена в бухгалтерском и налоговом учете.

Благотворительная деятельность в Российской Федерации регулируется (Конституция Статья Конституцией Российской Федерации), (Гражданский кодекс Статья Гражданским кодексом Российской Федерации), Федеральным законом от 11.08.1995г. №135-ФЗ «О благотворительной деятельности и благотворительных организациях».

Понятие благотворительной деятельности

Понятие благотворительной деятельности содержится в Федеральном законе №135-ФЗ и понимается как оказание «бескорыстной (безвозмездной или на льготных условиях)» помощи тем, кто в этом нуждается.

Помощь может осуществляться в виде добровольной «передачи гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстного выполнения работ, предоставления услуг, оказания иной поддержки». Кроме того, добровольные пожертвования разрешает статья 582 Гражданского кодекса РФ.

На какие цели направлена благотворительная деятельность

Обратите внимание на то, цели благотворительной деятельности закреплены законодательно. Их перечень приведен в ст. 2 Федерального закона №135-ФЗ и выглядит так:

- социальная поддержка и защита граждан, включая улучшение материального положения малообеспеченных, социальную реабилитацию безработных, инвалидов и иных лиц, которые в силу физических или интеллектуальных особенностей, иных обстоятельств не способны самостоятельно реализовать свои права и законные интересы;

- подготовка населения к преодолению последствий стихийных бедствий, экологических, промышленных или иных катастроф, к предотвращению несчастных случаев;

- оказание помощи пострадавшим в результате стихийных бедствий, экологических, промышленных или иных катастроф, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

- содействие укреплению мира, дружбы и согласия между народами, предотвращению социальных, национальных, религиозных конфликтов;

- содействие укреплению престижа и роли семьи в обществе;

- содействие защите детства, материнства и отцовства;

- содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

- содействие деятельности в сфере профилактики и охраны здоровья граждан, а также пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан;

- содействие деятельности в области физической культуры и спорта (за исключением профессионального спорта);

- охрана окружающей среды и защита животных;

- охрана и должное содержание зданий, объектов и территорий, имеющих историческое, культовое, культурное или природоохранное значение, и мест захоронения;

- подготовка населения в области защиты от чрезвычайных ситуаций, пропаганды знаний о защите населения и территорий от чрезвычайных ситуаций и обеспечения пожарной безопасности;

- социальная реабилитация детей-сирот, детей, оставшихся без попечения родителей, безнадзорных детей, детей, находящихся в трудной жизненной ситуации;

- оказание бесплатной юридической помощи и правовое просвещение населения;

- содействие добровольческой деятельности;

- участие в деятельности по профилактике безнадзорности и правонарушений несовершеннолетних;

- содействие развитию научно-технического, художественного творчества детей и молодежи;

- содействие патриотическому, духовно-нравственному воспитанию детей и молодежи;

- поддержка общественно значимых молодежных инициатив, проектов, детского и молодежного движения, детских и молодежных организаций;

- содействие деятельности по производству и (или) распространению социальной рекламы;

- содействие профилактике социально опасных форм поведения граждан».

При этом направление денежных и других материальных средств, оказание помощи в иных формах коммерческим организациям, а также поддержка политических партий, движений, групп и кампаний благотворительной деятельностью не является. Также запрещено проводить одновременно с благотворительной деятельностью предвыборную агитацию или разъяснительную работу по вопросам референдума.

Кто участвует в благотворительной деятельности

В благотворительной деятельности принимают участие отдельные граждане или организации, которые оказывают благотворительную помощь, а также получатели этой помощи. Законодательство делит участников благотворительной деятельности на три категории: благотворители, добровольцы, благополучатели.

- Благотворители — это лица, осуществляющие благотворительную деятельность в форме «бескорыстной (безвозмездной или на льготных условиях) передачи в собственность имущества, в том числе денежных средств, предоставления услуг благотворительным организациям для целей благотворительной деятельности».

- Добровольцы — «физические лица, осуществляющие благотворительную деятельность в форме безвозмездного выполнения работ, оказания услуг (добровольческой деятельности)».

- Благополучатели — лица, получающие помощь от благотворителей и добровольцев.

В благотворительной деятельности могут участвовать как частные, так и юридические лица.

Для поощрения благотворительной деятельности, помимо Федерального закона от 11.08.1995 N 135-ФЗ «О благотворительной деятельности и благотворительных организациях», наше государство приняло ряд налоговых норм, которые предоставляют налоговые льготы налогоплательщикам-организациям и налогоплательщикам физическим лицам. Рассмотрим их плюсы и минусы.

Налог на прибыль

Действующее налоговое законодательство предписывает организациям, которые занимаются благотворительной деятельностью, оказывать помощь нуждающимся только из средств чистой прибыли. В связи с этим организации не освобождены от уплаты налога на прибыль из тех сумм, которые были направлены на благотворительность.

Так, в силу пп. 16 и 34 ст. 270 Налогового кодекса РФ при определении налоговой базы не учитываются расходы «в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей», а также «целевые отчисления, сделанные налогоплательщиком на содержание некоммерческих организаций и ведение ими уставной деятельности».

Министерство финансов РФ считает, что расходы, произведенные организацией в рамках благотворительной деятельности, не отвечают требованиям ст. 252 Налогового кодекса РФ и, следовательно, не могут уменьшать налоговую базу по налогу на прибыль (см. Письмо от 16 апреля 2010 г. № 03-03-06/4/42, Письмо от 4 апреля 2007 г. № 03-03-06/4/40). Однако региональные власти, при желании, могут уменьшать налоговые ставки, по которым осуществлляется налогообложение благотворительного фонда. Такое право им дает статья 284 Налогового Кодекса РФ, в соответствии с которой органам законодательной власти субъектов РФ дано право уменьшать ставки налога на прибыль в части, подлежащей зачислению в региональный бюджет (до 13,5%) для отдельных категорий налогоплательщиков.

Льготы по НДС

А вот по уплате НДС для благотворителей льгота есть.

В силу пп. 12 п. 3 ст. 149 Налогового кодекса РФ безвозмездная передача товаров, работ, услуг, имущественных прав в рамках благотворительной деятельности освобождена от обложения НДС еще с 2016 года. Главное условие — надо, чтобы такая деятельность велась в соответствии с Федеральным законом №135-ФЗ и не касалась подакцизных товаров.

Чтобы можно было применить льготное налогообложение благотворительной помощи по НДС, необходимо соблюдать определенные условия. Как было сказано выше, главным из них является оказание благотворительной помощи только в определенных законодательством целях.

Допустим, строительная организация на безвозмездной основе произвела работу по ремонту помещения школы с закупкой необходимых для ремонта материалов. Эти работы освобождаются от обложения НДС (см. Письмо Минфина России от 10.05.2012 N 03-07-07/49). Также вручение обществом подарков работникам, уходящим на пенсию, относится к хозяйственным операциям, преследующим такую цель, как «социальная поддержка и защита граждан, включая улучшение материального положения малообеспеченных», и освобождаемым от обложения НДС (см. Постановление ФАС ЦО от 04.07.2012 N А14-2540/2011).

Безвозмездная передача детских подарков работникам предприятия для их детей с целью пропаганды и укрепления семейных ценностей, проявления заботы о подрастающем поколении, содействия защите материнства, детства и отцовства, — это благотворительная помощь; налогообложение применяется льготное: организация освобождается от обложения НДС, так как эти действия не могут быть охарактеризованы как передача товаров для собственных нужд налогоплательщика или как операция по реализации товаров. (см. Постановление ФАС МО от 06.04.2009 N КА-А40/2403-09).

Помимо соблюдения целей организация, которая занимается благотворительностью, должна документально подтвердить такие операции для получения права на льготу. Примерный перечень документов, на основании которых это можно сделать, привел Минфин России в письме от 26.10.2011 № 03-07-07/66. Налоговые органы, оценивая правомерность того, что организация претендует на льготное налогообложение спонсорской помощи, примут в расчет такие документы:

- договор с получателем благотворительной помощи на безвозмездную передачу товаров, выполнение работ, оказание услуг в рамках осуществления благотворительной деятельности;

- копии документов, подтверждающих принятие на учет получателем благотворительной помощи указанных товаров, работ, услуг;

- документы, свидетельствующие о целевом использовании полученных в рамках благотворительной деятельности товаров (работ, услуг).

Если благотворительную помощь получает физическое лицо, достаточно представить документ, подтверждающий фактическое безвозмездное получение гражданином товаров, работ или услуг (см. письмо УФНС России по г. Москве от 02.12.2009 № 16-15/126825, письмо Минфина России от 26.10.2011 №03-07-07/66).

Если пожертвования (не обязательно благотворительные) осуществляются только в денежной форме некоммерческим организациям на осуществление уставной деятельности, не связанной с предпринимательством, или физическим лицам, то пакет документов собирать вообще не нужно. И более того, в таком случае не следует заявлять и благотворительную льготу. Безвозмездная передача денежных средств в форме пожертвования не признается реализацией товаров, работ, услуг и, соответственно, не облагается НДС у передающей стороны по другим основаниям (п. 3 ст. 39, подп. 1 п. 2 ст. 146 Налогового кодекса РФ). Эта позиция подтверждается также решениями арбитражных судов (см. постановление ФАС МО от 26.01.2009 № КА-А40/13294-08, ФАС ПО от 26.01.2009 № А55-9610/2008).

И наконец, если благотворитель осуществляет операции, как облагаемые НДС, так и освобожденные от налогообложения, он обязан вести их раздельный учет (п. 4 ст. 149 НК РФ). При этом порядок раздельного учета операций налогоплательщик разрабатывает самостоятельно и раскрывает в учетной политике.

Итак, налогоплательщик-благотворитель вправе применить освобождение от обложения НДС по операциям, осуществляемым в рамках благотворительной деятельности, только при соблюдении им вышеперечисленных условий.

Отказ от льготы по НДС

Организации могут доброворльно отказаться от льготы по НДС. Об этом сказано в пункте 5 ст. 149 Налогового кодекса РФ: «отказ от льготного налогообложения может быть осуществлен только в отношении тех операций, которые предусмотрены п. 3 указанной статьи». При этом, налогоплательщик должен представить заявление об отказе от льготы в налоговый орган по месту регистрации не позже первого числа того налогового периода (года), в котором он желает отказаться от льготы или приостановить ее использование.

Возможно, вы решили заняться благотворительностью всерьез и надолго и планируете приобретать для этого товар регулярно. В таком случае, отказавшись от льготы по НДС, согласно п. 1 ст. 172 и п. 1 ст. 171 Налогового кодекса вы получите возможность принимать к вычету сумму «входного» НДС. Иногда это выгоднее самого освобождения от налога.

«Входной» НДС

По нормам ст. 170 Налогового кодекса РФ суммы НДС, предъявленные продавцом товаров, передаваемых в рамках благотворительности, должны быть учтены в стоимости и не подлежат вычету. При этом бухгалтерский учет НДС требует, чтобы, если товар изначально был приобретен для деятельности, облагаемой НДС, и налог был принят к вычету, то при его передаче ранее принятый к вычету НДС следует восстановить (абз. 1 пп. 2 п. 3 ст. 170 Налогового кодекса РФ). Восстановлению также подлежат суммы налога в отношении основных средств и нематериальных активов пропорционально их остаточной стоимости без учета переоценок.

Таким образом, если имущество, по которому ранее «входной» НДС был принят к вычету, передается на благотворительность, налог необходимо восстановить в том налоговом периоде, в котором произошла операция в рамках благотворительной деятельности. В соответствии с порядком, предусмотренным абз. 3 пп. 2 п. 3 ст. 170 НК РФ, восстановленный налог не включается в стоимость передаваемого имущества, а учитывается в составе прочих расходов налогоплательщика, как это предусмотрено ст. 264 НК РФ.

Счет-фактура

С 1 января 2014 года при совершении операций, которые не облагаются НДС согласно ст. 149 НК РФ, не нужно выставлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж. Изменения внесены в п. 5 ст. 168 НК РФ и п. 3 ст. 169 НК РФ. Упомянутые обязанности сохранились для налогоплательщиков, которые применяют налоговую льготу по ст. 145 НК РФ. Такие лица составляют счета-фактуры без выделения соответствующих сумм налога (п. 5 ст. 168 НК РФ).

Бухгалтерский учет благотворительной помощи

Организации, которые занимаются благотворительной деятельностью, обязаны отражать это в своем бухгалтерском учете. Общий порядок признания расходов в бухгалтерском учете установлен (далее по тексту — ПБУ 10/99).

В пункте 17 ПБУ 10/99 сказано, что расходы хозяйствующего субъекта подлежат признанию в бухгалтерском учете независимо от его намерения получить выручку или другие доходы, а также от формы осуществления такого расхода (денежной, натуральной и иной). Все расходы, соргласно пункта 4 ПБУ 10/99 подразделяются на:

- расходы по обычным видам деятельности;

- прочие расходы.

Согласно п. 11 ПБУ 10/99 к прочим расходам, в том числе, относится перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, а также расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий. Таким образом, с учетом положений Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных Приказом Минфина России от 31.10.2000 N 94н, в бухгалтерском учете организации перечисление пожертвований будет отражаться с использованием счета 91 «Прочие доходы и расходы».

В соответствии с п. п. 4, 7 организация должна исключить из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих периодов, затраты, возникшие в связи с оказанием безвозмездной благотворительной помощи. По этому показателю в бухгалтерском учете образуется постоянное налоговое обязательство. Проводки следующие:

Дебет 76 — Кредит 51 — перечислены денежные средства в форме пожертвований;

Дебет 76 — Кредит 41 — переданы в рамках благотворительной помощи товары;

Дебет 91 — Кредит 76 — расходы на пожертвование отнесены в состав прочих расходов;

Дебет 91 — Кредит 76 — стоимость товаров, переданных на пожертвование, отнесена в состав прочих расходов;

Дебет 91 — Кредит 68 — начислен НДС со стоимости безвозмездно переданных товаров;

Дебет 99 — Кредит 68 — отражено постоянное налоговое обязательство со стоимости перечисленных денежных средств, переданных товаров и суммы НДС.

Заполняем налоговую декларацию

Согласно Порядку заполнения декларации по НДС, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@, операции, не подлежащие налогообложению (освобождаемые от налогообложения), подлежат отражению в разд. 7 декларации по НДС. В графе 1 по строке 010 разд. 7 декларации отражаются коды операций, установленные в приложении 1 к данному Порядку. Для безвозмездной передачи товаров и/или имущественных прав (при безвозмездном выполнении работ, оказании услуг) в рамках благотворительной деятельности предусмотрен код 1010288.

Благотворительная деятельность физических лиц и НДФЛ

Налоговое законодательство РФ также поддерживает благотворителей – физических лиц. Статьей 219 Налогового кодекса РФ предусмотрено, что граждане — благотворители имеют право на социальный налоговый вычет. Это означает, что налогоплательщику вернут часть средств, потраченных им на благотворительность: налоги уменьшат на размер социального налогового вычета в сумме, равной этой помощи. То есть он получит из бюджета часть уплаченного им за год налога на доходы физических лиц (НДФЛ), то есть фактически 13 % от суммы его расходов на благотворительность.

Кому помогать

Граждане могут рассчитывать на уменьшение НДФЛ в случае оказания ими безвозмездной помощи организациям, деятельность которых имеет социальную направленность. Так, согласно пп. 1 п. 1 ст. 219 Налогового кодекса РФ налогоплательщик имеет право на получение социального налогового вычета в сумме доходов, перечисляемых им в виде пожертвований следующим организациям:

- благотворительные организации;

- социально ориентированные некоммерческие организации (на осуществление ими деятельности, предусмотренной законодательством РФ о некоммерческих организациях);

- некоммерческие организации, осуществляющие деятельность в области науки, культуры, физической культуры и спорта (за исключением профессионального спорта), образования, просвещения, здравоохранения, защиты прав и свобод человека и гражданина, социальной и правовой поддержки и защиты граждан, содействия защите граждан от чрезвычайных ситуаций, охраны окружающей среды и защиты животных;

- религиозные организации (на осуществление ими уставной деятельности);

- некоммерческие организации (в вопросе формирования или пополнения целевого капитала согласно Федеральному закону от 30.12.2006 N 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций»).

Согласно пункту 2 статьи 11 Налогового кодекса РФ под организациями в этом случае понимаются все юридические лица, которые образованы в Российской Федерации, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, филиалы и представительства указанных иностранных лиц и международных организаций, созданные на территории Российской Федерации. Таким образом,если финансовая помощь была оказана филиалам и представительствам российских организаций, она не будет учитываться при получении социального налогового вычета. Также, если гражданин окажет финансовую помощь непосредственно физическому лицу, уменьшить свою налоговую базу он также не сможет.

В какой форме оказывать помощь

Налоговики и финансовые ведомства (см. Письмо Минфина от 02.03.2010г. №03-04-05/8-78) полагают, что для получения социального вычета благотворительное пожертвование обязательно должно быть сделано в денежной форме.

Арбитражные суды придерживаются иного мнения (см. Постановлении ФАС УО от 08.12.2008 N Ф09-9086/08-С2, Постановлении ФАС ПО от 28.06.2006 по делу N А12-29703/05-С51). Пожертвование может быть сделано путем передачи продуктов питания, и в этом случае налогоплательщик сохраняет право на получение социального налогового вычета. В обоснование своей позиции суды опираются на норму п. 1 ст. 582 Гражданского кодекса РФ, в силу которой «пожертвованием признается дарение вещи или права в общеполезных целях».

В соответствии со ст. 1 Федерального закона N 135-ФЗ «под благотворительностью понимается благотворительная деятельность граждан и юридических лиц по бескорыстной (безвозмездной) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки».

Из смысла указанных норм следует, что передача денежных средств является лишь одним из возможных способов оказания благотворительной помощи.

В этой связи ограничительное толкование налоговиками пп. 1 п. 1 ст. 219 Налогового кодекса РФ противоречит п. 3 ст. 39 Конституции РФ. Там сказано, что «в России поощряются добровольное социальное страхование, создание дополнительных форм социального обеспечения и благотворительность».

Как рассчитать сумму вычета и подлежащий возврату налог

Вычету подлежит та сумма, которую налогоплательщик израсходовал из личных средств. Но общий размер льготы не может превышать 25% от годового дохода, причем это ограничение распространяется в целом на все расходы, связанные с благотворительностью и пожертвованиями.

Вместе с тем, учитывается только доход, облагаемый налогом по ставке 13%. Поэтому налогоплательщики – нерезиденты Российской Федерации, для которых ставка НДФЛ иная, не могут воспользоваться социальным вычетом. При этом, остаток социального налогового вычета на благотворительность на следующий год не переносится. Он так и остается неиспользованным.

Пример: Гражданин А. в 2016 г. пожертвовал на уставную деятельность религиозной организации 200 000 руб. Также им была оказана благотворительная помощь некоммерческой спортивной организации на сумму 275 000 руб.

Сумма годового дохода гражданина А. за 2016 г. до применения всех налоговых вычетов составила 4 521 000 руб., в том числе не облагаемая НДФЛ — 300 000 руб.

Таким образом, общий лимит для благотворительности и пожертвований составляет 1 055 250 руб. ((4 521 000 — 300 000) руб. x 25%). Общая сумма благотворительности составила 475 000 руб. (200 000 + 275 000).

Так как сумма пожертвований меньше, чем сумма возможного лимита, вся она учитывается при расчете НДФЛ за год.

Как перечислить деньги на благотворительные цели

Граждане могут перечислить свои средства на благотворительность следующими способами:

- через бухгалтерию по месту работы, подав соответствующее заявление главному бухгалтеру;

- с банковского счета или наличными через банк;

- через кассу организации, которой гражданин оказывает помощь.

Перечисление через организацию

Организация — источник дохода гражданина может перечислить денежные средства на благотворительные цели только на основании его письменного заявления. В заявлении можно указать периодичность перечисления, конкретные суммы или доли (проценты) от заработной платы и другую информацию. И обязательно привести реквизиты счета организации-благополучателя. Форма заявления свободная.

В данном случае документами, подтверждающими произведенные расходы, будут копии платежных поручений на перечисление денег на благотворительные цели с отметкой банка об исполнении. При оформлении платежного поручения в поле «назначение платежа» необходимо указать: «От ФИО помощь интернату», «От ФИО на осуществление уставной деятельности». Некоторые налоговые органы требуют, помимо копий платежек, представить также справку от организации о произведенных перечислениях.

Перечисление через банк

Если денежные средства налогоплательщик перечислил со своего банковского счета, то расходы подтверждаются банковской выпиской о перечислении средств на благотворительные цели.

Удобно перечислять деньги через отделения Сбербанка России. Обращаю ваше внимание на то, что при заполнении документа по форме № ПД-4 в строке «наименование платежа» следует написать «перечисление средств на благотворительные цели». В налоговый орган представляется квитанция к этой форме с отметкой банка.

Если гражданин вносит деньги непосредственно в кассу организации, которой он оказывает финансовую помощь, то подтверждающим документом будет квитанция к приходному ордеру с указанием цели использования вносимых средств. Например: «Благотворительная помощь на проведение спортивных мероприятий».

Благотворительность юридических лиц в адрес фондов

Среди российских бизнесменов чаще практикуется оказание помощи не напрямую нуждающимся, через специально созданные структуры — благотворительные фонды, одним из которых является Петербургский благотворительный фонд AdVita («Ради жизни»). В большинстве случаев такой подход вызван желанием самостоятельно определять круг получателей пожертвований, а также уверенностью в контроле над расходами. Ведь фонд, который собирает и распределяет средства, например на лечение больных раком, зарегистрирован на территории России, как НКО, его деятельность регулируется законом и жертвователь может быть уверен в адресном расходовании своих средств. Такие фонды имеют штат сотрудников, отвечающих за поиск проектов, а также обязательно сдают отчеты в налоговые органы.

Хотя, все благотворительные организации, в том числе и фонды освобождаются от налогообложения прибыли в рамках своей уставной деятельности, они обязаны ежегодно направлять в налоговые органы отчеты о расходовании средств, полученных в рамках благотворительных взносов. Если в ФНС сочтут такие расходы несоответствующими уставным целям, то все полученные средства будут признаны доходом фонда, подлежащим налогообложению. Например, благотворительный фонд не имеет права купить за деньги жертвователей недвижимое имущество или осуществить иные инвестиции.

Что касается, самих организаций-благотворителей, то, как уже было сказано выше, перечислить благотворительному фонду деньги или передать имущество можно только за счет своей прибыли, если налогоплательщик применяет общую систему налогообложения. Налогоплательщики на упрощенной системе налогообложения также не могут уменьшать свои доходы на суммы благотворительной помощи. Закрытый перечень расходов, на которые организации на УСН могут уменьшить полученный доход, приведен в статье 346.16 НК РФ, и затраты на благотворительность в него не входят.

Куда обращаться и какие документы необходимы для получения вычета

Налоговым законодательством не установлен четкий перечень документов, необходимых для подтверждения права налогоплательщика на получение социального налогового вычета в сумме пожертвований.

По общим правилам социальный налоговый вычет на благотворительность предоставляется налогоплательщику на основании его письменного заявления в налоговый орган по месту жительства после окончания налогового периода. В заявлении нужно указать номер своего счета в банке, на который должен быть перечислен возвращаемый налог, и реквизиты банка. Согласно пункту 2 статьи 219 Налогового кодекса РФ «налогоплательщик обязан вместе с заявлением представить налоговую декларацию по форме 3-НДФЛ за тот налоговый период, в котором были перечислены пожертвования». Это является обязательным условием для уменьшения налога.

К заявлению, как правило, прилагаются:

- справка о доходах по форме № 2-НДФЛ;

- платежные документы, подтверждающие перечисление денег на благотворительные цели.

Налоговую декларацию с заявлением на получение вычета можно подать в течение трех лет после окончания того налогового периода, в котором были произведены расходы на благотворительность. То есть в 2020 году можно еще подать декларацию за 2016–2018 годы.

Налоговые льготы, предоставляемые нашим законодательством благотворителям, довольно ограничены. То есть оказывать помощь можно, конечно, любым организациям, фондам и частным лицам, в любых размерах, но далеко не за всю эту помощь можно получить льготу по уплате налога от государства. Тем не менее, не стоит отказываться от использования и тех ограниченных льгот, право на которые имеют благотворители.

До 2005 года в России существовала практика, по которой средства, использованные на благотворительность, учитывались как расходы организации, что существенно снижало сумму налога на прибыль и давало маневр для появления «серых» схем. Сегодня компании-благотворители могут оказывать безвозмездную помощь только из средств чистой прибыли и не освобождаются от уплаты налога на прибыль. Эксперты отмечают, что потенциальные благотворители зачастую регистрируют благотворительные фонды не в России, а в странах с лояльным налоговым режимом и отсутствием административных издержек.

Благотворительная деятельность в России регулируется несколькими документами. Так, Конституция РФ провозглашает, что в стране «поощряются добровольное социальное страхование, создание дополнительных форм социального обеспечения и благотворительность». Есть ряд специальных законов, такие как ФЗ «О благотворительной деятельности и благотворительных организациях», «О меценатской деятельности», «О некоммерческих организациях», а ряд норм Гражданского кодекса определяет общие положения, например, ст. 582, поясняет Юлия Андреева, адвокат, соруководитель практики частных клиентов адвокатского бюро «S&K Вертикаль».

Льгота для благотворителя

В Налоговом кодексе содержатся нормы, регулирующие налогообложение благотворительной деятельности. По мнению Юлии Андреевой, налоговые льготы на благотворительность целесообразно разделить на три группы: налог на прибыль, НДС, благотворительная деятельность физических лиц и НДФЛ. Так, российское налоговое законодательство, по словам госпожи Андреевой, предписывает организациям-благотворителям оказывать помощь нуждающимся только из средств чистой прибыли. Они не освобождены от уплаты налога на прибыль из тех сумм, которые были направлены на благотворительность.

«Например, в силу ст. 270 Налогового кодекса РФ при определении налоговой базы не учитываются расходы «в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей», а также «целевые отчисления, сделанные налогоплательщиком на содержание некоммерческих организаций и ведение ими уставной деятельности»»,— рассказывает госпожа Андреева.— Министерство финансов РФ в своих письмах высказывало мнение, что расходы, произведенные организацией в рамках благотворительной деятельности, не могут уменьшать налоговую базу по налогу на прибыль. Однако статьей 284 Налогового кодекса РФ органам законодательной власти субъектов РФ дано право уменьшать ставки налога на прибыль в части, подлежащей зачислению в региональный бюджет (с 18 до 13,5%), для отдельных категорий налогоплательщиков».

Эксперт поясняет, что в силу пп. 12 п. 3 ст. 149 Налогового кодекса РФ безвозмездная передача товаров, работ, услуг, имущественных прав в рамках благотворительной деятельности освобождена от обложения НДС. Главное условие — такая деятельность должна вестись в соответствии с ФЗ «О защите конкуренции», и не касаться подакцизных товаров.

Налоговое законодательство РФ также поддерживает физических лиц, решивших заняться благотворительной деятельностью. «Статьей 219 Налогового кодекса РФ предусматривается, что граждане, оказывающие благотворительную помощь, имеют право на социальный налоговый вычет в сумме, равной этой помощи,— комментирует госпожа Андреева.— Это означает, что налогоплательщику возвращают из бюджета часть уплаченного им за год налога на доходы физических лиц (НДФЛ), то есть фактически 13% от суммы его расходов на благотворительность».

Наталья Иванова, учредитель и директор благотворительного фонда «Страна — детям», напоминает, что с 1 января 2019 года вступил в силу 426-ФЗ от 27.11.2018 «О внесении изменений в статьи 219 и 286.1 части второй Налогового кодекса Российской Федерации», который устанавливает льготы для физических и юридических лиц, оказывающих финансовую поддержку государственным и муниципальным учреждениям культуры. «Закон предусматривает для частных благотворителей увеличение размера социального налогового вычета по налогу на доходы физических лиц (НДФЛ) с 25 до 30% от суммы дохода граждан, полученного в налоговом периоде и подлежащего налогообложению,— делится данными Наталья Иванова.— Бизнес получил возможность включать в состав инвестиционного налогового вычета по налогу на прибыль организаций расходы (до 100%) в виде пожертвований». По остальным сферам благотворительной деятельности коммерческих организаций, не связанным с объектами культуры, Налоговый кодекс РФ специальных льгот не предусматривает.

Станислав Бойко, директор по юридическим и налоговым вопросам Moore Stephens Moscow, считает, что для коммерческих предприятий не предоставлено каких-либо существенных налоговых льгот. «Взять, к примеру, НДС: при передаче имущества в благотворительную организацию у компании сразу же возникает обязанность восстанавливать НДС, поскольку данная операция освобождена от НДС. Соответственно, с одной стороны, передача в виде пожертвований освобождена от НДС, но с другой стороны — благотворитель обязан заплатить НДС,— поясняет господин Бойко.— По налогу на прибыль у нас нет никаких льгот. Наоборот, все расходы, связанные с безвозмездной передачей, нельзя учитывать для целей налога на прибыль. По мнению контролирующих органов, предоставление вычетов по расходам на благотворительность приводит к тому, что помощь будет оказана за счет бюджета. Такое мнение высказал Минфин России. Однако совсем не учитывают тот факт, что существенную часть жертвований (80/100) несет именно благотворитель. Налоговый кодекс не предусматривает какой-либо процент дохода, который компания могла бы перечислить без налоговых последствий».

Злоупотребление добром

Валерия Голянова, партнер компании «Бизнес Развитие», считает, что фискальные послабления для компаний-благотворителей стимулируют не социальную ответственность, а развитие схем ухода от налогов. «Такая налоговая «оптимизация» была распространена у нас до 2005 года, когда расходы на благотворительность вычитались для целей налога на прибыль. То есть, по сути, 20% пожертвований оплачивалось из кармана государства, что становилось поводом для использования их для целей вывода и обналичивания денежных средств,— сокрушается госпожа Голянова.— Аналогичная практика распространена и за рубежом. Яркий пример — скандалы с благотворительными фондами Сороса, используемыми как в рамках налоговых схем по снижению корпоративного налога, так и для целей вывода активов, с целью их защиты от притязаний».

Юлия Андреева вспоминает, что в 2014 году активно проверяли фактическую деятельность благотворительного фонда «Дом Роналда Макдоналда», так как, по мнению проверяющих органов, несмотря на заявленную благотворительность, основным видом деятельности компании было указано «прочее денежное посредничество», при этом благотворительность в перечне видов деятельности вообще не указана.

«Была еще одна нашумевшая история: волгоградский фонд «Наше будущее» по результатам проверки ФНС за период с 2013 по 2015 год был привлечен к ответственности в связи с неуплатой налогов. С 2013 по 2015 год фонд не предоставлял налоговые декларации: это объяснялось тем, что он якобы существовал за счет пожертвований и не вел никакой деятельности, требующей отчислений в бюджет,— рассказывает Юлия Андреева.— Оказалось, что в фонде весьма свободно трактовали налоговое законодательство. Организация, которая по документам занималась поддержкой детского музыкального творчества, фактически являлась довольно успешным бизнес-проектом. Фактически фонд представлял собой коммерческое предприятие: он получал от участников деньги, на которые проводил детские фестивали, и не занимался благотворительностью. Все средства перечислялись в рамках договоров, никаких взносов или спонсорской поддержки не предполагалось».

Наталья Иванова отмечает, что до 2005 года занимающиеся благотворительностью организации действительно получали определенную выгоду. «Средства, использованные на благотворительность, учитывались как расходы организации, что существенно снижало сумму налога на прибыль. Это и породило появление множества фиктивных некоммерческих организаций, которые под видом благотворительности прикрывали уход от налогов»,— поясняет она.

По словам Гиоргия Башинуридзе, юриста компании «Юристат», чаще всего злоупотребление налоговыми льготами происходит путем учреждения фиктивных благотворительных обществ. «А налоговые льготы и иные послабления, применяемые к ним вкупе со слабым контролем со стороны государственных органов, позволяют им не только укрывать имущество и деньги, но и активно переправлять их за границу под предлогом международной трансграничной благотворительной деятельности»,— констатирует господин Башинуридзе.

Павел Зюков, старший партнер, руководитель налоговой практики юридической компании Coleman Legal Services, говорит, что встречается построение налоговых схем с использованием фиктивных благотворительных фондов, в частности, в целях экономии на зарплатных налогах. «Например, коммерческая компания создает подконтрольную благотворительную организацию, в которую на основании гражданско-правовых договоров набираются сотрудники данной коммерческой организации в качестве волонтеров, которым выплачивается вся или часть заработной платы в виде необлагаемых НДФЛ и страховыми взносами выплат»,— рассказывает господин Зюков.

Стимул для добрых дел

По мнению директора по развитию благотворительного фонда «Дети наши» Натальи Петровой, пока российский бизнес с трудом «раскручивается» на системные проекты, с отложенным и не всегда легко оцифровываемым результатом. «Сейчас за счет благотворительности большинство российских компаний хочет решать собственные вопросы: усилить HR-бренд, повысить лояльность сотрудников к бренду, развить корпоративную культуру. И зачастую, что особенно грустно, бизнес видит в НКО не партнера, а исполнителя,— сетует госпожа Петрова. Например, к нам в фонд «Дети наши» как-то пришел запрос от компании: «Нам надо вывести 500 сотрудников на волонтерское мероприятие: заборы покрасить, деревья посадить. Завтра». По сути, это был запрос на организацию тимбилдинга с последующим пиаром. Однако никакого толчка для решения социальных проблем такое волонтерство не даст. Очень хочется, чтобы корпорации отчетливо понимали, что задача НКО — это решение конкретных социальных проблем, а не обслуживание бизнеса».

Юлия Андреева напоминает, что в России до конца 2019 года должна появиться обновленная Концепция развития благотворительности, которая разрабатывается по поручению премьер-министра РФ Дмитрия Медведева. Проект документа готовится Минэкономразвития с участием НКО и широко обсуждается в СМИ и на профильных площадках. Возможно, уже в ней мы увидим новые инструменты, говорит эксперт.

По мнению Станислава Бойко, на данный момент самым главным благотворителем выступает государство. А для того чтобы стимулировать частные компании, необходимо предоставить «стандартные» налоговые льготы. «К примеру, предусмотреть какой-либо порог от процентного дохода или суммы дохода, который можно учитывать в качестве расхода и уменьшить налоговую базу по налогу на прибыль,— комментирует господин Бойко.— В 2014 году в Госдуму был внесен законопроект о поощрении меценатства, который предусматривал установление максимальной суммы пожертвований в размере 5 млн рублей. К сожалению, законопроект был отозван».

Павел Кокорев, ведущий юрист Европейской юридической службы, напоминает, что Минфин России и ФНС России в своих письмах неоднократно высказывали следующую точку зрения: «Осуществление расходов в виде благотворительных пожертвований — это добровольное волеизъявление налогоплательщиков, преследующее общеполезные цели, которое не направлено на извлечение доходов в коммерческих целях».

По словам Маргариты Есиповой, руководителя проектов направления «Налоги и право» группы компаний SRG, вкупе с ограничениями, обусловленными правилами об иностранных агентах, мы на практике часто встречаемся с тем, что резиденты РФ, потенциальные благотворители, заинтересованные в развитии какого-либо направления на благотворительных началах, намеренно регистрируют благотворительные организации и фонды за рубежом, где соблюдается конфиденциальность и присутствует максимально благоприятный налоговый режим без излишних административных издержек.

Зарубежный опыт

В Европе пожертвования благотворительным организациям, которые являются плательщиками налога на прибыль, принимаются к вычету. Лимит на вычет, по словам Станислава Бойко, зависит от страны, но обычно составляет 10–20% своих налогооблагаемых доходов за соответствующий период.