Содержание

- Как объединить счет-фактуру и товарную накладную в одном документе?

- Объединение

- Когда лучше всего использовать?

- Название новой формы

- Бланк УПД

- Способы подачи

- Бланк Счета-фактуры с 01.10.2017 г.

- Что нужно знать о Счете-фактуре

- Что такое Счет-фактура?

- Счет-фактура от 1 октября 2017 г.

- Счет-фактура от 1 июля 2017 г.

- Альбомный или книжный формат Счета-фактуры

- Образец Счета-фактуры

- Рекомендации по заполнению Счета-фактуры

- Правила заполнения Счета-фактуры

- Верхняя часть Счета-фактуры (шапка)

- Список товаров и услуг в Счете-фактуре

- Нижняя часть Счета-фактуры (подвал)

- Счет-фактура «Без НДС»

- Место печати в Счете-фактуре

- Вопросы по Счету-фактуре

- Как склоняется и какого рода «счет-фактура»?

- Счет-фактура: склонение

- Тема: пожалуйста, посоветуйте простую программу для выставления счетов и актов

- Заполнение накладной ТОРГ-12

Как объединить счет-фактуру и товарную накладную в одном документе?

Объединение

Можно ли объединить два документа в один? Да. С этой целью Федеральная налоговая служба России разработала специальную форму, которая может использоваться юридическими лицами и индивидуальными предпринимателями, как документ, объединяющий в себе и счет-фактуру, и передаточный документ либо только как передаточный документ.

Когда лучше всего использовать?

На этот вопрос ответила налоговая служба, которая определила виды хозяйственных операций, при которых возможно такое объединение:

- Отгрузка товаров или любого имущества, за исключением объектов недвижимости, без транспортировки с передачей товара покупателю или доверенному лицу, например, договор купли-продажи.

- Отгрузка товаров с транспортировкой с передачей товара покупателю или доверенному лицу, или иному лицу, привлеченному для транспортировки товаров.

- Передача результатов выполненных работ.

- Оказание услуг.

- Передача имущественных прав.

- Отгрузка (передача) комитенту (принципалу) товаров (работ, услуг) комиссионером (агентом), который приобрел эти товары (работы, услуги) от своего имени в интересах комитента (принципала).

В перечисленных случаях выставление отдельного счета-фактуры не требуется. Этот перечень не является исчерпывающим. Применять или нет такое объединение каждый хозяйствующий субъект решает самостоятельно. Применение единого документа наиболее удобно субъектам предпринимательства, использующих в своей деятельности общую систему налогообложения. Субъекты же, которые используют специальные налоговые режимы, могут применять ее в качестве первичного документа.

Название новой формы

Называется он – Универсальный передаточный документ, или сокращенно УПД. Форму данного документа, а также возможность его применения ФНС России довела в своем Письме от 21.10.2013г. №ММВ-20-3/96 «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры». В качестве образца взята форма счета-фактуры.

Форма носит рекомендательный характер, предпринимателю самому предстоит решить, применять ее или нет. Если он примет решение использовать УПД в качестве единого документа, это необходимо закрепить в Учетной политике организации в целях бухгалтерского учета.

Можно издать отдельный приказ, в котором указать, что вместо оформления товарной накладной накладной и счета-фактуры применяется один документ – УПД. Также необходимо уведомить своих контрагентов о применении такой формы для ведения бухгалтерского учета. К ранее заключенным договорам можно составить дополнительные соглашения.

- Скачать бланк приказа о применении УПД

- Скачать образец приказа о применении УПД

- Скачать бланк дополнительного соглашения к договору о применении УПД

- Скачать образец дополнительного соглашения к договору о применении УПД

Бланк УПД

Форма УПД приводится в Письме ФНС от 21.10.2013г. № ММВ-20-3/96@. Она позволяет отразить в документе сведения, требуемые законом, как для первичных документов, так и отобразить данные, установленные для счета-фактуры как документа, служащего основанием для принятия покупателем к вычету сумм НДС, предъявленных товаров, работ, услуг или имущественных прав.

Правильное заполнение всех реквизитов УПД, установленных законом в качестве обязательных для первичных документов и для счетов-фактур, позволяет использовать его одновременно в целях исчисления налога на прибыль и расчетов с бюджетом по НДС. Форма УПД примерная и ее можно менять с учетом изменений законодательства и вносить необходимые пункты.

Как заполнить?

Все зависит от того будет применяться УПД как один документ, объединяющий счет-фактуру и накладную, или только в качестве первичного документа.

Если УПД применяется в форме единого документа, статус выбирается «1», в ином случае – «2». Рассмотрим порядок заполнения для документа со статусом «1». Строки (1) – (7) заполняются обязательно:

- Строка (1) – указывается порядковый номер и дата составления документа.

- (1а) – заполняется в случае, если вносятся исправления в ранее составленный документ.

- (2) – пишется полное наименование Продавца, в соответствии с учредительной документацией. Например, «Общество с ограниченной ответственностью «Радуга».

- (2а) – адрес Продавца, с указанием индекса, субъекта РФ, города, улицы, дома, строения. Адрес должен соответствовать заявленному в ЕГРЮЛ.

- (2б) – ИНН/КПП.

- (3) – заполняется в случае, если Продавец и Грузоотправитель разные лица. Если одно и то же, проставляется «Он же».

- (4) – пишем наименование Грузополучателя и его адрес.

- (5) – заполняем, если имеются реквизиты платежного документа. Если нет проставляем «от».

- (6) – наименование Покупателя.

- (6а) – его адрес.

- (6б) – его ИНН/КПП.

- (7) – валюту, в которой составляется УПД и ее код. Для рубля пишем «Российский рубль», код «643».

Далее заполняем табличную часть:

- В графе «А» – проставляем порядковый номер.

- «Б» – код товара, работы или услуг.

- В графу «1» прописываем наименование товара.

- «2» и «2а» – код единицы измерения и ее обозначение. Например, «т», «шт», «л».

- «3» – отпускаемое количество или объем.

- «4» – цена за единицу измерения.

- «5» – стоимость товара, услуг. Указываем без налога.

- «6» – выделяем акциз. Если он не применяется, указываем «без акциза».

- «7» – налоговая ставка НДС – «10%» или «18%».

- «8» – сумма налога.

- «9» – стоимость товаров, услуг с учетом налога.

- «10», «10а», «11» – заполняются, если товар ввезен из другой страны. Указывается код и наименование страны, номер таможенной декларации. В остальных случаях проставляются прочерки.

Под табличкой прописываются наименование должности руководителя организации, главного бухгалтера или уполномоченных лиц, индивидуального предпринимателя.

Заполняем строки:

- (8) – указывается основание передачи товара, работ. Это может быть договор, соглашение, доверенность. Прописываются их наименование и реквизиты.

- (9) – заполняется в случае доставки груза транспортной компанией, экспедитором. Это необязательная для заполнения строка.

- (10) – (14) – указываются данные для Грузоотправителя – составителя документа. Он подписывается должностными лицами, проставляется печать в месте «М.П.», если таковая имеется.

- (15) – (19) – в таком же порядке указываются данные Покупателя.

Внимание! Организации и предприниматели, не являющиеся плательщиками НДС, должны быть внимательны при заполнении сумм налога. Для того чтобы не возникла обязанность по начислению и оплате НДС. В этих графах нужно поставить прочерки.

Скачать образец единого документа счет-фактуры и накладной

Способы подачи

Форма УПД разработана, прежде всего, для упрощения бумажного документооборота в организации и унификации всех форм первичной документации. Электронный УПД появился с 07.05.2016г., благодаря Приказу ФНС от 24.03.2016г. № ММВ-7-15/155@. Его сфера применения шире, чем бумажного.

Электронный УПД может применяться уже не только как документы на бумажном носителе, но и как счет-фактуру. УПД на бумажном носителе направляется посредством бумажного документооборота, установленного в организации: почтовое отправление, доставка курьером, обмен документами.

УПД в электронном виде представляет собой файл обмена, подлежащий отправке путем электронного документооборота. Такой документооборот производится через операторов электронного документооборота: СБИС, ЗАО СКБ-Контур и т.д. Полный перечень операторов приведен на сайте налоговой службы. Электронный УПД можно передавать не только своим контрагентам, но и отправлять в налоговую службу.

Как видим, использовать УПД удобно и выгодно. Он позволяет оптимизировать бумажный документооборот предпринимателя, сократить расходы на бумагу и технику, отправку документов, а также позволяет снизить трудозатраты сотрудников. Так как вместо двух документов оформляется один.

УПД используется не во всех организациях — некоторые предпочитают выписывать товарную накладную и счет-фактуру отдельно. Читайте наши статьи о том, что представляют собой эти документы и чем они отличаются друг от друга, а также как заполняется счет, счет-фактура и ТН.

Этот документ может использоваться в качестве основания для вычетов по НДС, так и для снижения налогооблагаемой базы по прибыли у покупателей. Для продавцов он является основанием для уплаты НДС и начисления дохода. При этом документ могут использовать и налогоплательщики, использующие специальные налоговые режимы, которые не платят НДС и не обязаны выписывать счет-фактуру.

Бланк Счета-фактуры с 01.10.2017 г.

Как создать Счет-фактуру онлайн? Попробуйте сервис Выставить-счет.рф. В нём легко создать Счет-фактуру, распечатать или отправить по электронной почте. Также можно создать Счет на оплату, ТОРГ-12 и Акт. Попробуйте прямо сейчас без регистрации: Demo-вход.

Что нужно знать о Счете-фактуре

- Что такое Счет-фактура?

- Счет-фактура от 1 октября 2017 г.

- Счет-фактура от 1 июля 2017 г.

- Альбомный или книжный формат Счета-фактуры?

- Образец заполнения Счета-фактуры

- Рекомендации по заполнению Счета-фактуры

- Счет-фактура без НДС

- Оттиск печати в Счете-фактуры

- Часто задаваемые вопросы по Счету-фактуре

Что такое Счет-фактура?

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету.

Счет-фактура от 1 октября 2017 г.

Бланк Счета-фактуры с 01.10.2017 г. изменился, добавлена новая колонка «Код вида товара».

Счет-фактура от 1 июля 2017 г.

Бланк Счета-фактуры с 01.07.2017 г. изменился, добавлена новая строка «Идентификатор государственного контракта, договора (соглашения)».

Альбомный или книжный формат Счета-фактуры

Счет-фактуру можно распечатывать как в горизонтальном положении, так и вертикальном. Установленных норм расположения листа при печати Счета-фактуры нет, следовательно её можно распечатать в альбомном или книжном формате. Всё зависит от возможностей программы и от параметров печати.

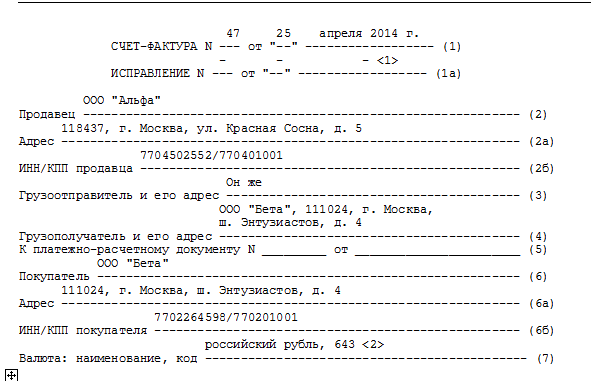

Образец Счета-фактуры

Счет-фактура (альбомный образец)

![]()

Скачать бланк:

Счет-фактура (книжный образец)

![]()

Скачать бланк:

Рекомендации по заполнению Счета-фактуры

Существует унифицированная форма Счета-фактуры, утвержденная постановлением Правительства Российской Федерации от 26 декабря 2011 № 1137.

Счет-фактура создается в двух экземплярах, один продавцу, а второй – покупателю.

Правила заполнения Счета-фактуры

При заполнении Счета-фактуры необходимо соблюдать правила и указывать все данные в соответствии с учредительными документами. Счет-фактура, заполненный с нарушениями или недостающими данными, не признается Налоговыми органами и не применяется к вычету НДС.

Верхняя часть Счета-фактуры (шапка)

- Номер и Дата. Номер должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент создания Счета-фактуры.

- Исправление и Дата. Номер исправления должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент исправления Счета-фактуры. При составлении Счета-фактуры до внесения в него исправлений в этой строке ставится прочерк.

- Графа Продавец, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (продавца).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (продавца).

- Графа ИНН / КПП продавца, указывается ИНН и КПП юридического лица (продавца). Индивидуальный предприниматель указывает только ИНН.

- Графа Грузоотправитель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузоотправителя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа Грузополучатель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузополучателя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа К платежно-расчетному документу №, указывается номер и дата платежно-расчетного документа (платёжки) или кассового чека.

- Графа Покупатель, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (покупателя).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (покупателя).

- Графа ИНН / КПП, указывается ИНН и КПП юридического лица (покупателя). Индивидуальный предприниматель указывает только ИНН.

- Графа Валюта: наименование, код, указывается наименование валюты и её код в соответствии с классификатором ОКВ. Указанная валюта должна являться единой для всех перечисленных товаров (работ, услуг), имущественных прав.

- Графа Идентификатор государственного контракта, договора (соглашения), указывается идентификатор госконтракта, договора или соглашения. Если в счете-фактуре нет госзаказа, то ставится прочерк.

Счет-фактура для услуг Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то две графы «Грузоотправитель и его адрес» и «Грузополучатель и его адрес» не заполняются, можно поставить прочерк («–») или тройной прочерк («- — -«). Если при составлении счет-фактуры на услуги всё же заполнить эти две графы, то это не будет ошибкой. В данном случае эта информация будет дополнительной информацией к обязательным реквизитам и не может служить основанием для отказа в вычете НДС.

Список товаров и услуг в Счете-фактуре

Таблица с перечнем товаров и услуг заполняется данными в соответствии с заголовками столбцов.

- Столбец 1 — Наименование товара, указывается наименование товара, работы и услуги.

- Столбец 1а — Код вида товара, при экспорте товара за границу указывает код ТНВЭД, иначе ставится прочерк.

- Столбец 2 и 2а — Единица измерения, указывается наименование и код единицы измерения товара или услуг, в соответствии с классификатором ОКЕИ. При отсутствии показателей ставится прочерк.

- Столбец 3 — Количество (объем), указывается количество товара, работ и услуг. При отсутствии показателей ставится прочерк.

- Столбец 4 — Цена (тариф) за единицу измерения, указывается цена за единицу товара без НДС. При отсутствии показателя ставится прочерк.

- Столбец 5 — Стоимость товаров (работ, услуг), имущественных прав без налога — всего, указывается сумма товара без НДС.

- Столбец 6 — В том числе сумма акциза, указывается сумма акциза по подакцизным товарам. При отсутствии показателя указывается «без акциза».

- Столбец 7 — Налоговая ставка, указывается налоговая ставка (например, 0%, 10%, 18%). По операциям, указанным в п. 5 ст. 168 НК РФ указывается «без НДС».

- Столбец 8 — Сумма налога, предъявляемая покупателю, указывается сумма НДС. По операциям, указанным в п. 5 ст. 168 НК РФ указывается «без НДС».

- Столбец 9 — Стоимость товаров (работ, услуг), имущественных прав с налогом — всего, указывается сумма товаров, работ, услуг с НДС.

- Столбец 10 и 10а — Страна происхождения товара, указывается наименование и код страны происхождения товара в соответствии с классификатором ОКСМ. Для товаров, производимых в РФ, ставится прочерк.

- Столбец 11 — Регистрационный номер таможенной декларации, указывается номер таможенной декларации. Для товаров, производимых в РФ, ставится прочерк.

Всего к оплате — суммируются суммы чисел в столбцах №№ 5, 8 и 9.

Нижняя часть Счета-фактуры (подвал)

Нижняя часть содержит подписи ответственных лиц:

- Руководитель организации или иное уполномоченное лицо — указывается ФИО и ставится подпись руководителя организации или иного уполномоченного лица.

- Главный бухгалтер или иное уполномоченное лицо — указывается ФИО и ставится подпись главного бухгалтера или иного уполномоченного лица.

- Индивидуальный предприниматель — указывается ФИО и ставится подпись индивидуального предпринимателя, и указываются реквизиты свидетельства о государственной регистрации индивидуального предпринимателя.

В организациях кроме руководителя и главного бухгалтера может расписаться «иное» уполномоченное лицо, но только при действующем внутриорганизационном приказе с правом подписывать бухгалтерские документы.

Индивидуальный предприниматель расписывается только в одной графе Индивидуальный предприниматель.

Счет-фактура «Без НДС»

Товары и услуги, не облагаемые НДС С 1 января 2014 г. при совершении операций, которые не облагаются НДС, согласно ст. 149 НК РФ, не нужно выставлять Счета-фактуры, вести журналы учета полученных и выставленных Счетов-фактур, книги покупок и книги продаж. Изменения внесены в п. 5 ст. 168 НК РФ и п. 3 ст. 169 НК РФ.

Обратите внимание, что НДС 0% и «Без НДС» не являются одной и той же ставкой, и применяются каждая по своему назначению. При совершении операций с нулевой ставкой указание НДС 0% в Счете-фактуре обязательно.

Таким образом, на товары и услуги «Без НДС» выставлять Счета-фактуры с 1 января 2014 года не нужно. Но по требованию контрагента вы можете выставить Счет-фактуру «Без НДС», это не является нарушением. Требование по выставлению Счета-фактуры «Без НДС» могут предъявить бюджетные и госучреждения. Согласно специфики их работы казначейство не может произвести оплату без предъявления Счета-фактуры.

Место печати в Счете-фактуре

Оттиск печати в Счете-фактуре В Счете-фактуре печать не ставится. Место для печати не предусмотрено в утвержденной унифицированной форме.

Вопросы по Счету-фактуре

На скольких листах печатается Счет-фактура? Счет-фактуру можно распечатать на нескольких листах. Ограничений по количеству листов нет, поэтому, если перечень товаров и услуг не умещается на одном листе, то их можно продолжить на втором, третьем и последующих листах.

Как склоняется и какого рода «счет-фактура»?

Счет-фактура: склонение

Неудивительно, что бухгалтеры часто ошибаются при использовании в речи и написании сопроводительных писем слова «счет-фактура». Причем особенно часто неправильно его склоняют. Так, многие предпочитают оставлять первую часть сложного слова неизменной. Но это неправильно.

Как склоняется счет-фактура, мы разобрались. Осталось определить, какого рода это слово: мужского или женского?

В соответствии с правилами русского языка при определении рода сложного составного слова учитывается род его ведущего компонента. Обычно ведущее слово в сложных составных словах стоит в начале конструкции.

При определении ведущего компонента в сложном слове можно воспользоваться следующим подходом. Так, ведущее слово – это наиболее широкое понятие данного термина, а вспомогательное слово лишь обозначает его характерное отличие. Так, в сложном слове «счет-фактура» ведущим, без сомнения, является «счет» – это слово обобщает тип первичных бухгалтерских документов. А часть сложного составного слова «фактура» (в переводе с латинского facturo – обработка) определяет особую форму именно этого документа, используемого в налоговом учете.

Делаем вывод, что сложное составное слово «счет-фактура» мужского рода. Ведь ведущее слово «счет», которое стоит в начале сложной конструкции, мужского рода.

Соответственно, при склонении сложного слова «счет-фактура» следует учитывать, что оно мужского рода. Так, совершенно неправильно употреблять такие словосочетания, как «выставленная счет-фактура» или «счет-фактура получена (изменена, исправлена)» и т. д.

Вдвойне неверно поступают те, кто не только считает, что слово «счет-фактура» женского рода, но еще и предпочитает первую часть сложносоставной конструкции не склонять. Довольно сильно режут слух не только юридически подкованного, но и просто грамотного человека такие фразы: «Я не получала твоей счет-фактуры, поэтому продублируй». Правильно эта фраза будет звучать так: «Я не получала твоего счета-фактуры, поэтому продублируй».

Примеры правильного употребления слова «счет-фактура» в тексте можно посмотреть в Налоговом кодексе (этому понятию посвящена статья 169), а также в ряде правительственных постановлений. Так, форма счета-фактуры утверждена постановлением № 1137 от 26 декабря 2011 года с внесенными изменениями в этом году. Кроме того, термин «счет-фактура» нередко употребляется и в арбитражных судах при рассмотрении споров налогоплательщиков с фискальными органами.

Тема: пожалуйста, посоветуйте простую программу для выставления счетов и актов

Быстрый переход Другие программы Вверх

- Навигация

- Кабинет

- Личные сообщения

- Подписки

- Кто на сайте

- Поиск по форуму

- Главная страница форума

- Форум

- Бухгалтерия

- Общая бухгалтерия

- Бухучет и Налогообложение

- Оплата труда и кадровый учет

- Документация и отчетность

- Учет ценных бумаг и валютных операций

- Внешнеэкономическая деятельность

- Внешнеэкономическая деятельность. Таможенный союз

- Алкоголь: лицензирование и декларирование

- Онлайн-ККТ, БСО, эквайринг и кассовые операции

- Отрасли и спецрежимы

- Индивидуальные предприниматели. Спецрежимы (ЕНВД, УСН, ПСН, ЕСХН)

- Учет в НКО и жилищном хозяйстве

- Бухгалтерский учет в строительстве

- Бухгалтерский учет в туризме

- Бюджетные, автономные и казенные учреждения

- Бюджетный учет

- Программы для бюджетного учета

- Банки

- МСФО, GAAP, управленческий учет

- Общая бухгалтерия

- Юридический отдел

- Правовая помощь

- Регистрация

- Опыт проверок

- Управление предприятием

- Администрирование и управление на предприятии

- Аутсорсинг

- Автоматизация предприятия

- Программы для ведения бухгалтерского и налогового учета

- Инфо-Бухгалтер

- Другие программы

- 1C

- Электронный документооборот и электронная отчетность

- Прочие средства автоматизации труда бухгалтеров

- Программы для ведения бухгалтерского и налогового учета

- Гильдия клерков

- Взаимоотношения на работе

- Бухгалтерский бизнес

- Обучение

- Биржа труда

- Ищу работу

- Предлагаю работу

- Клуб Клерк.Ру

- Пятница

- Частные инвестиции

- Политика

- Спорт. Туризм

- Встречи и поздравления

- Авторские форумы

- Интервью

- Простое, как мычание

- Авторский форум Goblin_Gaga

- Бухгалтера можно…

- опусник Гаги

- Интернет-конференции

- Кому я должен — всем прощайте: все о банкротстве физлиц

- Архив Интернет-конференций

- Интернет-конференции

- Обмен электронными документами и сюрпризы от ФНС

- Нарушение прав граждан при трудоустройстве и увольнении

- Новый порядок сдачи отчетности по НДС в электронном формате

- Подготовка годовой финансовой/бухгалтерской отчетности за 2014 год

- Все, что вы хотели спросить у оператора обмена электронными документами

- Как финансовый кризис превратить в окно возможностей?

- НДС: изменения в нормативном регулировании и их реализация в программе «1С:Бухгалтерия 8»

- Обеспечение достоверности результатов инвентаризационных мероприятий

- Защита персональных данных. Применение ЗПК «1С:Предприятие 8.2z»

- Формирование учетной политики компании: возможности сближения с МСФО

- Электронный документооборот на службе бухгалтера

- Учет времени при различных системах оплаты труда в программе «1С:Зарплата и управление персоналом 8»

- Полугодовой отчет по налогу на прибыль: раскроем все секреты

- Межличностные отношения на рабочем месте

- Облачная бухгалтерия 1С. Стоит ли уходить в облако?

- Банковские депозиты: как не потерять и выиграть

- Больничные листы и другие пособия за счет ФСС. Порядок расчета и начисления

- Клерк.Ру: задайте любой вопрос руководству сайта

- Правила расчёта НДС при осуществлении экспортно-импортных операций

- Как сдать отчетность в Пенсионный фонд за 3 квартал 2012 года

- Отчетность в ФСС за 9 месяцев 2012 года

- Подготовка отчетности в ПФР за 2 квартал. Сложные вопросы

- Запуск электронных счетов-фактур в России

- Как снизить затраты на ИТ-оборудование, ПО и ИТ-персонал с использованием облачных мощностей

- Отчетность в ПФР за 1 квартал 2012. Основные изменения

- Налог на прибыль: нюансы заполнения декларации за 2011 год

- Годовая отчетность в ПФР. Актуальные вопросы

- Новое в бухгалтерской отчетности за 2011 год

- Отчетность в ФСС в вопросах и ответах

- Полугодовая отчетность в ПФР в вопросах и ответах

- Расчет пособий по временной нетрудоспособности в 2011 году

- Электронные счета-фактуры и электронные первичные документы

- Формирование бухгалтерской отчетности за 2010 год

- Расчет больничных в 2011 году. Декретные и пособия в переходный период

- Новое в законодательстве о налогах и страховых взносах в 2011 году

- Изменения в финансовой отчетности в 2011 году

- DDoS атаки в России как способ нечестной конкурентной борьбы.

- Банковские продукты для физлиц: кредитование, депозиты, спецпредложения

- Документ в электронной форме — эффективное решение актуальных проблем

- Как найти работу с помощью Клерк.Ру

- Предоставление сведений перс. учета за первое полугодие 2010 года

- Налоговая ответственность: кто и за что отвечает?

- Проверки, взыскание, возврат/зачет налогов и др.вопросы ч.1 НК РФ

- Расчет больн. листов и страховых взносов в свете квартальной отчетности

- Замена ЕСН страховыми взносами и другие нововведения 2010 года

- Ликвидация коммерческих и некоммерческих организаций

- Бухгалтерский и налоговый учет товарно-материальных ценностей

- Обязательная перерегистрация фирм в соответствии с Законом №312-ФЗ

- PR и маркетинг в сфере профессиональных услуг своими силами

- Клерк.Ру: смена дизайна

- Построение личного финансового плана: мечты и реальность

- Подготовка бух. отчетности. Изменения в рос. стандартах учета в 2009 году

- Откаты в сфере продаж: за и против

- Потеря работы в период кризиса. Что делать?

- Все, что вы хотели знать о Клерк.Ру, но стеснялись спросить

- Кредит в кризис: условия и возможности

- Сохранение капитала во время кризиса: стратегии для частных инвесторов

- НДС: вычеты по авансам. Вопросы с ответами и без

- Пресс-конференция Деда Мороза

- Изменения в Налоговый кодекс, вступающие в силу с 2009 года

- Налог на прибыль с учетом последних изменений и разъяснений Минфина

- Российский кризис: угрозы и возможности

- Сетевой бизнес: качественные товары или развод на деньги?

- КАСКО: страховка без секретов

- Выплаты физическим лицам

- Рейдерство. Как защитить собственный бизнес?

- Актуальные вопросы исчисления и возмещения НДС

- Спецрежимы: ЕНВД и УСН. Особенности и сложные вопросы

- Налог на прибыль. Расчет, особенности исчисления, спорные моменты

- Учетная политика для целей бухучета

- Налоговые проверки. Практика применения новых правил

- НДС: порядок расчета

- Аутсорсинг в вопросах и ответах

- Как бухгалтеру выполнить требования Закона «О персональных данных»

- Идеальный архив бухгалтерских документов

- Интернет-конференции

- Служебные форумы

- Архив

- FAQ (Часто задаваемые вопросы)

- FAQ: Часто задаваемые вопросы по бухучету и налогам

- Игры и тренинги

- Тренинг по воспитанию самоуверенности

- ВЭД в условиях суровой действительности

- FAQ (Часто задаваемые вопросы)

- Книга жалоб и предложений

- Дневники

- Архив

Заполнение накладной ТОРГ-12

Товарная накладная ТОРГ-12 — один из самых распространенных первичных документов, без которого две компании не смогут оформить сделку. То есть поставщик не сможет списать товарно-материальные ценности со склада, а заказчик — оприходовать их. У каждого из участников остается свой экземпляр документа.

В товарной накладной необходимо указать наименование документа и название организации, которая составила документ, а также дату создания данной ТОРГ-12. Кроме того, нужно перечислить сведения о товаре: его наименование, количество и стоимость, прописать должности сотрудников, осуществляющих конкретную хозяйственную операцию, — они же обязаны и подписать документ. Также в накладной должны стоять печати двух сторон.

Обычно накладную составляют при отгрузке товара или сразу после нее. Дело в том, что ИФНС требует, чтобы сроки отгрузки товара, прописанные в накладной, совпадали с фактическими.

Товарную накладную можно составить и хранить как в бумажном, так и в электронном варианте — это разрешают 402-ФЗ «О бухгалтерском учете» и 63-ФЗ «Об электронной подписи».

1 Заполните реквизиты сторон 2 Добавьте товары или услуги 3 Отправьте документ контрагенту Скачайте бланк и образец заполненной накладной ТОРГ-12:

Бланк накладной ТОРГ-12 (.хls)

Образец заполненной ТОРГ-12 (.doc)