Содержание

- О признании в налоговом учете неисключительных прав на программные продукты.

- Как правильно списываются расходы на лицензии при УСН?

- Бухгалтерский учет расходов на лицензии при УСН

- Налоговый учет расходов на лицензии при УСН

- Пример отражения в КУДиР затрат на лицензии

- Итоги

- Покупка программного обеспечения: проводки в бухучете

- Права на использование софта

- Бухгалтерский учет программного обеспечения: проводки

- Покупка компьютера с ПО

- Учет прав на использование нематериальных активов в «1С:Бухгалтерии 8»

- Приобретение неисключительного права по лицензионному договору

О признании в налоговом учете неисключительных прав на программные продукты.

Ответ

Мнение консультантов.

1. Приобретаемые Банком неисключительные права на объекты интеллектуальной собственности не относятся к нематериальным активам в целях главы 25 НК РФ.

2. В соответствии с подпунктом 26 пункта 1 статьи 264 НК РФ к прочим расходам, связанным с производством и реализацией, учитываемым при определении налоговой базы, относятся расходы, связанные с приобретением неисключительного права на программы для ЭВМ и баз данных по договорам с правообладателем.

При этом расходы признаются:

1) равномерно в течение срока использования неисключительного права, установленного лицензионным договором;

2) если лицензионный договор не содержит условий о сроке использования неисключительного права, то расходы распределяются Банком самостоятельно с учетом принципа равномерности признания доходов и расходов.

Закрепление Банком в учетной политике указанного в тексте вопроса порядка единовременного признания расходов, связанных с приобретением неисключительного права на программы для ЭВМ и баз данных по договорам с правообладателем, влечет возникновение налоговых рисков.

Обоснование мнения консультантов.

В соответствии со статьей 128 ГК РФ к объектам гражданских прав относятся вещи, включая наличные деньги и документарные ценные бумаги, иное имущество, в том числе безналичные денежные средства, бездокументарные ценные бумаги, имущественные права; результаты работ и оказание услуг; охраняемые результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальная собственность); нематериальные блага.

Объекты гражданских прав могут свободно отчуждаться или переходить от одного лица к другому в порядке универсального правопреемства (наследование, реорганизация юридического лица) либо иным способом, если они не ограничены в обороте (пункт 1 статьи 129 ГК РФ).

Результатами интеллектуальной деятельности и приравненными к ним средствами индивидуализации юридических лиц, товаров, работ, услуг и предприятий, которым предоставляется правовая охрана (интеллектуальной собственностью), являются (пункт 1 статьи 1225 ГК РФ), в том числе:

— программы для электронных вычислительных машин (программы для ЭВМ) (подпункт 2);

— базы данных (подпункт 3).

На результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (результаты интеллектуальной деятельности и средства индивидуализации) признаются интеллектуальные права, которые включают исключительное право, являющееся имущественным правом, а в случаях, предусмотренных настоящим Кодексом, также личные неимущественные права и иные права (право следования, право доступа и другие) (статья 1226 ГК РФ).

Таким образом, объекты интеллектуальной собственности, поименованные в пункте 1 статьи 1225 ГК РФ (в том числе, программы для ЭВМ и базы данных), включающие в себя исключительные права на результаты интеллектуальной деятельности, отнесены нормами ГК РФ к объектам гражданских прав.

В соответствии с пунктом 1 статьи 1229 ГК РФ гражданин или юридическое лицо, обладающие исключительным правом на результат интеллектуальной деятельности или на средство индивидуализации (правообладатель), вправе использовать такой результат или такое средство по своему усмотрению любым не противоречащим закону способом.

Правообладатель может по своему усмотрению разрешать или запрещать другим лицам использование результата интеллектуальной деятельности или средства индивидуализации. Отсутствие запрета не считается согласием (разрешением).

Согласно пункту 1 статьи 1233 ГК РФ правообладатель может распорядиться принадлежащим ему исключительным правом на результат интеллектуальной деятельности или на средство индивидуализации любым не противоречащим закону и существу такого исключительного права способом, в том числе, путем:

— его отчуждения по договору другому лицу (договор об отчуждении исключительного права);

— предоставления другому лицу права использования соответствующих результата интеллектуальной деятельности или средства индивидуализации в установленных договором пределах (лицензионный договор).

При этом заключение лицензионного договора не влечет за собой переход исключительного права к лицензиату.

По лицензионному договору одна сторона — обладатель исключительного права на результат интеллектуальной деятельности или на средство индивидуализации (лицензиар) предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата или такого средства в предусмотренных договором пределах. Лицензиат может использовать результат интеллектуальной деятельности или средство индивидуализации только в пределах тех прав и теми способами, которые предусмотрены лицензионным договором. Право использования результата интеллектуальной деятельности или средства индивидуализации, прямо не указанное в лицензионном договоре, не считается предоставленным лицензиату (пункт 1 статьи 1235 ГК РФ).

В соответствии с пунктом 4 статьи 1235 ГК РФ срок, на который заключается лицензионный договор, не может превышать срок действия исключительного права на результат интеллектуальной деятельности или на средство индивидуализации.

Если в лицензионном договоре срок его действия не определен, договор считается заключенным на пять лет, если ГК РФ не предусмотрено иное.

В случае прекращения исключительного права лицензионный договор прекращается.

Лицензионный договор может предусматривать (пункт 1 статьи 1236 ГК РФ):

1) предоставление лицензиату права использования результата интеллектуальной деятельности или средства индивидуализации с сохранением за лицензиаром права выдачи лицензий другим лицам (простая (неисключительная) лицензия);

2) предоставление лицензиату права использования результата интеллектуальной деятельности или средства индивидуализации без сохранения за лицензиаром права выдачи лицензий другим лицам (исключительная лицензия).

Из изложенного следует, что объекты интеллектуальной собственности, поименованные в пункте 1 статьи 1225 ГК РФ (в том числе, программы для ЭВМ и базы данных), являются объектами гражданских правоотношений (могут отчуждаться) в силу наличия у правообладателя исключительных прав на них.

При этом по лицензионному договору лицензиар может предоставлять лицензиату:

— неисключительные права использования объекта интеллектуальной собственности (права использования объекта интеллектуальной деятельности)

или

— исключительные права использования объекта интеллектуальной собственности (права использования объекта интеллектуальной собственности без сохранения за лицензиаром права выдачи лицензий другим лицам).

Согласно пункту 1 статьи 247 НК РФ для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, объектом налогообложения по налогу на прибыль организаций (далее по тексту — налог) признается прибыль, исчисляемая как полученные доходы, уменьшенные на величину произведенных расходов, определяемые в соответствии с главой 25 НК РФ.

Налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 НК РФ) (пункт 1 статьи 252 НК РФ).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (пункт 2 статьи 252 НК РФ).

Согласно пункту 5 статьи 270 НК РФ при определении налоговой базы не учитываются расходы по приобретению и (или) созданию амортизируемого имущества.

Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые (пункт 1 статьи 256 НК РФ):

— находятся у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой);

— используются им для извлечения дохода;

— стоимость которых погашается путем начисления амортизации;

— со сроком полезного использования более 12 месяцев;

— с первоначальной стоимостью более 100 000 рублей.

В соответствии с пунктом 3 статьи 257 НК РФ нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

Для признания нематериального актива необходимо наличие способности приносить налогоплательщику экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

К нематериальным активам, в частности, относятся:

1) исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

2) исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

3) исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

4) исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование;

5) исключительное право патентообладателя на селекционные достижения;

6) владение «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта;

7) исключительное право на аудиовизуальные произведения.

Таким образом, нематериальным активом признается объект интеллектуальной собственности:

— принадлежащий налогоплательщику на основании имеющегося у него исключительного права на данный объект;

— используемый в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации и способный приносить экономические выгоды (доход):

— со сроком полезного использования более 12 месяцев.

При этом амортизируемым нематериальным активом (стоимость которого погашается путем начисления амортизации) признается нематериальный актив с первоначальной стоимостью более 100 000 рублей.

На основании подпункта 26 пункта 1 статьи 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным и сублицензионным соглашениям). К указанным расходам также относятся расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее суммы стоимости амортизируемого имущества, определенной пунктом 1 статьи 256 НК РФ.

В соответствии с пунктом 1 статьи 272 НК РФ расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты, если иное не предусмотрено пунктом 1.1 настоящей статьи, и определяются с учетом положений статей 318 — 320 НК РФ.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. В случае, если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

В случае, если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов.

Как следует из текста вопроса, Банк приобретает по лицензионным соглашениям неисключительные права на использование программ для ЭВМ, баз данных и других объектов интеллектуальной собственности.

На основании изложенного приходим к следующим выводам:

1. приобретаемые Банком неисключительные права на объекты интеллектуальной собственности не относятся к нематериальным активам в целях НК РФ, поскольку не выполняются условия их признания в качестве нематериальных активов, определенные в статье 257 НК РФ (в соответствии с лицензионным договором у Банка отсутствует исключительные права). В Письме Минфина РФ от 25.11.2008г. № 03-03-06/1/649 содержится аналогичный вывод: «приобретение неисключительного права на результат интеллектуальной деятельности по исключительной лицензии в соответствии с п. 3 ст. 257 НК РФ не рассматривается для целей налогообложения прибыли как приобретение нематериального актива».

2. в соответствии с подпунктом 26 пункта 1 статьи 264 НК РФ к прочим расходам, связанным с производством и реализацией, учитываемым при определении налоговой базы, относятся:

1) расходы, связанные с приобретением неисключительного права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным и сублицензионным соглашениям);

2) расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее суммы стоимости амортизируемого имущества, определенной пунктом 1 статьи 256 НК РФ (100 000 рублей).

При этом расходы признаются (пункт 1 статьи 272 НК РФ):

3) равномерно в течение срока использования неисключительного права, установленного лицензионным договором;

4) если лицензионный договор не содержит таких условий, то расходы распределяются Банком самостоятельно с учетом принципа равномерности признания доходов и расходов.

Одновременно в Письме Минфина РФ от 23.04.2013г. № 03-03-06/1/14039 выражена позиция о том, что «если условиями лицензионного соглашения срок использования программы для ЭВМ не установлен, расходы на приобретение неисключительных прав на данное программное обеспечение принимаются при определении налоговой базы по налогу на прибыль организаций равномерно с учетом срока, установленного ГК РФ». Аналогичный вывод содержится в Постановлении АС Поволжского округа от 28.07.2016г. № Ф06-11039/2016 по делу № А72-6344/2015.

Следует отметить, что в судебной практике имеются решения, основанные на иной позиции.

В Постановлении АС Московского округа от 13.04.2015г. № Ф05-3419/2015 по делу № А40-47800/14 отмечается, что «срок использования приобретателем в своей деятельности программы и возможное получение им от использования дохода не означает того, что лицензионным договором предусмотрено получение одной из сторон доходов в течение более чем одного отчетного периода. Таким образом, срок использования программы не влияет на порядок признания расходов». На основании этого суд пришел к выводу, что налогоплательщик правомерно учел данные затраты единовременно.

В Постановлении АС Поволжского округа от 13.10.2015г. № Ф06-1371/2015 по делу № А12-45813/2014 судом сделан вывод, что «в соответствии с подпунктом 26 пункта 1 статьи 264 Кодекса расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателями, относятся к прочим расходам, связанным с производством и реализацией.

Прочие расходы, связанные с производством и реализацией, пунктом 1 статьи 318 Кодекса отнесены к косвенным расходам.

Согласно статей 318 — 320 Кодекса, сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода».

Таким образом, позиция, сформированная финансовым ведомством относительно признания расходов, поименованных в подпункте 26 пункта 1 статьи 264 НК РФ, отличается от приведенных позиций арбитражных судов.

3. на основании норм НК РФ Банку предоставлено право самостоятельно определять порядок учета (распределения) расходов, если условиями сделки (договором) не определен порядок возникновения расходов;

4. на основании приведенных нами позиций финансового ведомства и арбитражных судов Банку следует закрепить в учетной политике принятый порядок признания расходов, поименованных в подпункте 26 пункта 1 статьи 264 НК РФ.

Поскольку в настоящее время в соответствии с позицией финансового ведомства единовременный учет расходов не предусмотрен, полагаем, что при закреплении Банком в учетной политике порядка единовременного учета расходов, связанных с приобретением неисключительного права на использование программ для ЭВМ и баз данных, и (или) расходов на приобретение исключительных прав на программы для ЭВМ стоимостью менее 100 000 рублей, у Банка возникают налоговые риски, связанные с признанием таких расходов.

Документы и литература.

2. НК РФ – Налоговый кодекс Российской Федерации (ч.I) от 31.07.1998г. № 146-ФЗ и (ч.II) от 05.08.2000г. № 117-ФЗ.

Пунктом 4 статьи 1235 ГК РФ предусмотрено, что в случае, когда в лицензионном договоре срок его действия не определен, договор считается заключенным на пять лет, если ГК РФ не предусмотрено иное.

Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода с учетом требований, предусмотренных НК РФ (пункт 2 статьи 318 НК РФ).

Назад в раздел

Как правильно списываются расходы на лицензии при УСН?

Бухгалтерский учет расходов на лицензии при УСН

Налоговый учет расходов на лицензии при УСН

Пример отражения в КУДиР затрат на лицензии

Итоги

Бухгалтерский учет расходов на лицензии при УСН

Достаточно часто в компании возникает ситуация, когда приобретается некое программное обеспечение или лицензия для компьютера. И тогда перед бухгалтером встает вопрос: как правильно учитывать эту лицензию, если компания находится на упрощенной системе налогообложения?

Чтобы правильно ответить на этот вопрос, надо понять, что именно вы приобрели — права на программное обеспечение или неисключительное право пользования?

- Если это исключительные права на использование лицензии, и у вас есть на руках соответствующий документ, то это будет нематериальный актив, и его учет должен будет вестись на основании ПБУ 14/2007. Обладатель подобных прав может использовать результат чьей-то умственной деятельности по своему усмотрению либо разрешить или запретить такое пользование другим лицам (ст. 1229 ГК РФ).

- А вот если у вас на руках акт на приобретение неисключительного права пользования некой программой, тогда это текущий расход.

Надо помнить, что для компаний, выбравших упрощенный режим налогообложения, финансовый учет облегчен, и они вправе не соблюдать многие требования, предъявляемые к компаниям на ОСНО. Но учет основных средств и НМА обязателен для всех компаний, независимо от видов уплачиваемых налогов.

Подробнее о ведении бухгалтерского учета при УСН можно прочитать в этой статье.

Соответственно, если вы приобретаете исключительное право, которое можно квалифицировать как НМА, то в соответствии с ПБУ 14/2007 вы должны поставить его на учет на счет 04 по фактической стоимости приобретения и погашать его стоимость путем амортизационных отчислений. Срок полезного использования (СПИ) НМА должен быть определен исходя из срока, в течение которого организация предполагает получать от него экономические выгоды. Установленные сроки рекомендуется ежегодно пересматривать и актуализировать при необходимости.

На нашем сайте вы можете подробнее прочитать о порядке присвоения СПИ для НМА: «Как определить срок полезного использования НМА».

Если вы приобрели право пользования НМА, то оплата по договору за такие права будет учитываться в отчетном периоде, а сама лицензия должна быть обязательно отражена на забалансовом счете у лицензиара (то есть компании, которая пользуется этой лицензией).

Если же ваша компания купила какой-либо программный продукт как неисключительное право, то надо помнить, что в соответствии с действующими положениями по БУ лицензии являются тем редким исключением, которое необходимо использовать как расходы будущих периодов (РБП). То есть в бухучете вашей компании должны быть такие проводки:

- Дт 97 Кт 60 — приобретена лицензия по договору на 12 мес. стоимостью 60 000 руб. без НДС;

- Д 25, 26, 44 Кт 97 — 5 000 руб. ежемесячно — списана на расходы лицензия как РБП.

Налоговый учет расходов на лицензии при УСН

Давайте сначала рассмотрим учет приобретения исключительных прав (то есть НМА).

При УСН в состав НМА (п. 4 ст. 346.16 НК РФ) можно включить амортизируемое имущество стоимостью более 40 000 руб., имеющее срок полезного использования более 12 мес., употребляемое налогоплательщиком для своих нужд. При этом если в договоре купли-продажи указаны периодические платежи в течение срока действия договора, то такие объекты нельзя отнести к НМА (подп. 8 п. 2 ст. 256 НК РФ).

Расходы на НМА, приобретенные или созданные в период применения УСН, списываются поквартально одинаковыми суммами до конца налогового периода, после оплаты и принятия объекта на бухгалтерский учет.

Если у нас есть акт на приобретение неисключительных прав, мы будем ориентироваться на подп. 2.1 п. 1 ст. 346.16 НК РФ, в которой указаны расходы на покупку исключительных прав на изобретения, компьютерные программы, а также прав на использование перечисленных разработок согласно лицензионному договору.

Такие расходы можно принять к налоговому учету единовременно, сразу после оплаты контрагенту и принятия к учету неисключительных прав.

Пример отражения в КУДиР затрат на лицензии

ООО «Книга» в январе 2020 года приобрело для своих нужд право на компьютерную лицензию на основании договора и акта приема-передачи. Стоимость лицензии составила 100 000 руб. без НДС. Программа была оплачена в день приобретения, сразу была установлена на компьютерные рабочие места. Срок полезного использования НМА установлен на 3 года.

- Если мы говорим о том, что данная лицензия будет считаться НМА для компании (есть лицензионный договор, право — исключительное), то на основании ст. 346 НК РФ мы должны списать понесенные расходы равными суммами в продолжении одного налогового периода

(100 000 руб. / 4 квартала = 25 000 руб. в квартал). То есть книга учета доходов и расходов за 1 квартал будет выглядеть следующим образом:

|

№ п/п |

Реквизиты документа |

Операция |

Доходы, принимаемые при расчете налоговой базы |

Расходы, учитываемые при расчете налоговой базы |

|

Итоговое значение графы 12 раздела 2 за 1 квартал |

Учтена в расходах стоимость исключительного права на программу |

— |

25 000 |

Такие же записи появятся в книге за 2, 3, 4 кварталы. Расходы на покупку НМА заносят в раздел 1 книги учета последним днем отчетного или налогового периода (подп. 4 п. 2 ст. 346.17 НК РФ).

Порядок заполнения книги доходов и расходов вы можете узнать .

Давайте посмотрим, как приобретение нового НМА отразится во 2-м разделе КУДиР:

- Если лицензия приобретена на основании сублицензионного договора, то эта программа уже не будет считаться НМА, и, соответственно, расходы на ее приобретение могут быть сразу включены в расходы текущего периода в налоговом учете. В разделе 1 КУДиР расходы на ее приобретение должны быть отражены в графе 5.

|

№ п/п |

Реквизиты документа |

Операция |

Доходы, принимаемые при расчете налоговой базы |

Расходы, учитываемые при расчете налоговой базы |

|

Платежное поручение от 15.01.2020 № 14 |

Учтена в расходах стоимость неисключительного права на программу |

– |

100 000 |

В дополнение отметим некоторые моменты, связанные с обслуживанием таких лицензий в налоговом учете:

- Программы требуется периодически обновлять и платить за это обслуживающим компаниям. Расходы на обновление прямо указаны в подп. 19 п. 1 ст. 346.16 НК РФ и могут быть учтены сразу после оплаты.

- Если в договоре прописаны периодические платежи за использование программы (лицензии), то в налоговом учете такие расходы учитываются в соответствии с подп. 32 п. 1 ст. 346.16 НК РФ, то есть также по мере оплаты.

Многие нюансы налоговых расходов при УСН вы можете прочитать в этом материале.

Итоги

Для корректного отнесения на затраты расходов на лицензии бухгалтеру необходимо точно знать, какой вид права (исключительное или неисключительное) получила организация, как можно этим воспользоваться и как правильно квалифицировать этот расход. На основании полученных данных правильно определить налоговые расходы не составит труда.

Покупка программного обеспечения: проводки в бухучете

В определённый момент каждому бухгалтеру приходится сталкиваться с покупкой организацией лицензионных программ для ЭВМ (компьютеров, ноутбуков). В этом случае говорят о приобретении неисключительного права на использование программного обеспечения. Проводки в бухгалтерском учете должны быть соответствующие.

Права на использование софта

В отношении покупки программы для ЭВМ проводки в учете отражают охраняемые результаты интеллектуальной деятельности (п. 1 ст. 1225 ГК РФ). В том числе это могут быть бухгалтерские программы. Передают права на использование таких программ путем заключения лицензионного договора (ст. 1235 ГК РФ).

Лицензионный договор может предусматривать передачу как исключительных, так и неисключительных прав (п. 1 ст. 1236 ГК РФ).

В последнем случае идет речь о простой (неисключительной) лицензии. По ней передают не право собственности на результат интеллектуальной деятельности, а только право использования такого результата.

Бухгалтерский учет программного обеспечения: проводки

Отражение права использования программы для ЭВМ проводками в бухучете зависит от вида прав, которые переданы.

Ситуация 1

Если к организации по лицензионному договору переходят исключительные права на программный продукт, то при его соответствии критериям нематериального актива (НМА) (п. 3 ПБУ 14/2007) отражают на счете 04 «Нематериальные активы» (приказ Минфина от 31.10.2000 № 94н):

|

Операция |

Дебет счета |

Кредит счета |

| Покупка программного обеспечения | 08 «Вложения во внеоборотные активы», субсчет «Приобретение нематериальных активов» | 60 «Расчеты с поставщиками и подрядчиками» |

| Принят программный продукт к учету в составе нематериальных активов | 04 | 08, субсчет «Приобретение нематериальных активов» |

Если можно установить срок полезного использования НМА, такой актив амортизируют одним из 3-х способов, предусмотренных п. 28 ПБУ 14/2007:

Дебет счетов 26 «Общехозяйственные расходы»/44 «Расходы на продажу» и др. – Кредит счета 05 «Амортизация нематериальных активов».

Также см. «Правила оценки нематериальных активов в бухгалтерском учете».

Ситуация 2

В бухучете проводка при приобретении программы на неисключительных правах зависит порядка оплаты за нее (п. 39 ПБУ 14/2007):

| Периодические платежи | Используют счета учета текущих расходов:

Дт 26, 44 и др. – Кт 60 |

| Перечислен фиксированный разовый платеж | Сумму разового платежа предварительно учитывают в расходах будущих периодов:

Дт 97 «Расходы будущих периодов» — Кт 60 |

Затем в течение срока действия договора сумму, отражённую на счете 97, списывают на расходы отчетных периодов:

Дт 26, 44 и др. – Кт 97

Если срок в договоре не определен, организация устанавливает его сама.

Покупка компьютера с ПО

При покупке самого компьютера в зависимости от стоимости его учитывают в составе ОС или МПЗ.

Если программы идут отдельной строкой в документах на поставку компьютера, учитывать их нужно в порядке для бухгалтерских программ (см. выше). Но возможны нюансы.

К примеру, если без указанного ПО компьютер невозможно использовать по назначению, а сама программа не может быть переустановлена на другой компьютер, учесть её можно и в стоимости компьютера.

Если стоимость ПО не указана вообще, её отдельно не учитывают, а включают в первоначальную стоимость приобретаемого компьютера и отражают в стоимости ОС или МПЗ на счете 01 «Основные средства» или счете 10 «Материалы» соответственно.

Налоговый учет

Плательщики на УСН учитывают расходы при соблюдении двух условий: расходы должны быть поименованы в п. 1 ст. 346.16 НК РФ, а также должны быть экономически обоснованны, направлены на получение дохода и документально подтверждены (п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ).

Практически все программы для ЭВМ приобретаются по лицензионному договору, т.е. налогоплательщик получает право пользования программным обеспечением. Расходы по таким договорам можно признать на основании пп. 19 п. 1 ст. 346.16 НК РФ. Сделать это можно после фактической оплаты по договору и принятия на учет права пользования (п. 2 ст. 346.17 НК РФ).

Бухгалтерский учет

Если программа ЭВМ приобретается в пользование, т.е. исключительное право на нее не переходит к налогоплательщику, учитывать этот актив в качестве нематериального оснований нет.

Затраты, произведенные в отчетном периоде, но относящиеся к следующим периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, определенными нормативными правовыми актами по бухгалтерскому учету. Они подлежат списанию в порядке, установленном для активов данного вида (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. приказом Минфина России от 29.07.1998 № 34н). Эта норма позволяет учитывать расходы на приобретение права пользования (неисключительного права) в том же порядке, что расходы на приобретение неисключительных прав на программное обеспечение (нематериального актива).

Согласно п. 39 ПБУ 14/2007, утв. приказом Минфина России от 27.12.2007 № 153н, платежи за предоставленное право использования результатов интеллектуальной деятельности учитываются в следующем порядке:

- в виде периодических платежей (роялти) – в расходах отчетного периода;

- в виде фиксированного разового платежа (паушальный платеж) – как расходы будущих периодов (на счете 97 «Расходы будущих периодов») и списываются в течение срока действия договора.

Также отметим, что п. 39 ПБУ 14/2007 предусмотрено, что нематериальные активы, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре.

Обращаем внимание, что Инструкция по применению плана счетов бухгалтерского учета, утв. приказом Минфина России от 31.10.2000 № 94н, не предусматривает такого учета. Некоторые специалисты предлагают использовать для учета новый забалансовый счет 012 или отдельный субсчет счета 002. Можно также воспользоваться специальным субсчетом счета 001.

В бухгалтерском учете должны быть сформированы следующие проводки:

- Дт 012 (001.04, 002) – принято к учету право пользования нематериальным активом;

- Дт 60.01 Кт 51 – оплачено право пользования нематериальным активом;

- Дт 97.21 Кт 60 – платеж за предоставленное право пользования нематериальным активом отнесен на расходы будущих периодов;

- Дт счетов учета затрат Кт 97.21 – списывается в последний день отчетного периода соответствующая часть платежа.

- Покупка 1С на УСН

Учет прав на использование нематериальных активов в «1С:Бухгалтерии 8»

Приобретение неисключительного права по лицензионному договору

Организация может приобретать неисключительные права на объекты интеллектуальной собственности, как для своих нужд, так и для перепродажи. Во втором случае требуется письменное согласие лицензиара.

Приобретение программы для ЭВМ для собственных нужд

Один из распространенных примеров приобретения неисключительного права — покупка программы для ЭВМ или базы данных для собственных нужд организации. Приобретая софт, организация заключает с правообладателем лицензионный договор (соглашение, сублицензионный договор) на использование этого программного обеспечения. Если экземпляр программы приобретен по договору купли-продажи, то лицензионный договор с правообладателем может быть заключен в упрощенном порядке в виде договора присоединения («коробочная лицензия»).

Стоимость программного обеспечения в виде фиксированного платежа можно отнести к расходам будущих периодов согласно абз. 2 п. 39 ПБУ 14/2007. Срок использования программы устанавливается в лицензионном договоре. Если срок в договоре не установлен, то налогоплательщик может установить срок самостоятельно, закрепив это правило в своей учетной политике (письмо Минфина России от 18.03.2013 № 03-03-06/1/8161). При списании расходов можно руководствоваться оценкой ожидаемого поступления будущих экономических выгод от использования данной программы (п. 3 ПБУ 21/2008).

Расходы в виде вознаграждения за право использования программы для ЭВМ по лицензионному договору организация вправе учесть для целей налогообложения прибыли (пп. 26 п. 1 ст. 264 НК РФ). Признаются расходы в том отчетном (налоговом) периоде, в котором они понесены согласно условиям сделки. В случае если договор не содержит таких условий, и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно (п. 1 ст. 272 НК РФ). Ссылаясь на эту норму, Минфин считает, что расходы на приобретение программы для ЭВМ должны включаться в состав прочих расходов, связанных с производством и (или) реализацией, в следующем порядке (письмо от 31.08.2012 № 03-03-06/2/95):

- если по условиям договора на приобретение неисключительных прав установлен срок использования программ для ЭВМ, расходы, относящиеся к нескольким отчетным периодам, учитываются при исчислении налоговой базы равномерно в течение этих периодов;

- если из условий договора на приобретение неисключительных прав нельзя определить срок использования программ для ЭВМ, то расходы распределяются с учетом принципа равномерности признания доходов и расходов. При этом налогоплательщик в налоговом учете вправе самостоятельно определить период, в течение которого указанные расходы подлежат учету для целей налогообложения прибыли.

Аналогичный порядок признания расходов действует и в отношении затрат на последующую модификацию программы для ЭВМ (письмо Минфина РФ от 18.03.2014 № 03-03-06/1/11743).

Однако судьи в большинстве считают, что налогоплательщики вправе учесть спорные расходы единовременно, причем независимо от того, определен срок использования программного обеспечения в лицензионном договоре или нет (постановление ФАС Московского округа от 28.12.2010 № КА-А40/15824-10 по делу № А40-168732/09-127-1389, постановление ФАС Западно-Сибирского округа от 24.05.2011 по делу № А27-9148/2010).

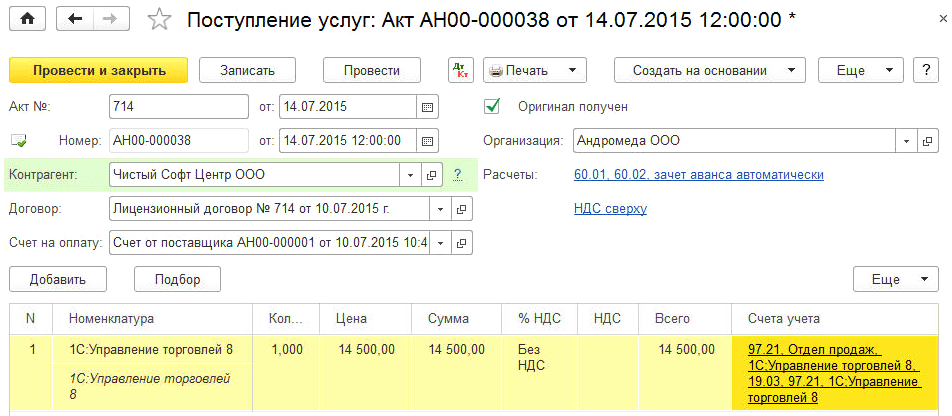

Пример 3

По лицензионному договору ООО «Андромеда» на условиях стопроцентной предоплаты приобретает компьютерную программу «1С:Управление торговлей 8» у организации ООО «Чистый Софт Центр». Стоимость программы 14 500,00 руб. (НДС не облагается на основании пп. 26 п. 2 ст. 149 НК РФ). Программа будет использована для повышения эффективности торговли. Поскольку срок использования программы в договоре не указан, ООО «Андромеда» установила срок использования данной программы, равный 3 годам.

Согласно абз. 1 пункту 39 ПБУ 14/2007 полученное организацией неисключительное право на использование программы для ЭВМ отражается на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного лицензионным договором. Эту операцию можно зарегистрировать с помощью документа Операция, введенная вручную (раздел Операции).

В плане счетов программы «1С:Бухгалтерия 8» (ред. 3.0) забалансовый счет для отражения нематериальных активов, полученных в пользование по лицензионному договору, не предусмотрен. При необходимости пользователь может самостоятельно создавать дополнительные субсчета, забалансовые счета и разрезы аналитического учета. Для учета полученных неисключительных прав целесообразно создать отдельный забалансовый счет, например, 012 «Нематериальные активы, полученные в пользование по лицензионному договору», где предусмотреть аналитический учет:

- по контрагентам — субконто Контрагенты;

- по объектам НМА — субконто Нематериальные активы.

Порядок учета расходов на приобретение программного продукта отражается в документе Поступление (акт, накладная) с видом операции Услуги (рис. 7).

Рис. 7. Поступление неисключительного права

В поле Номенклатура указывается наименование полученного лицензионного программного обеспечения, которое выбирается из справочника Номенклатура (в форме элемента справочника в поле Вид номенклатуры должно быть выбрано значение Услуги).

При заполнении поля Счета учета следует перейти по гиперссылке в одноименную форму и указать (для целей бухгалтерского и налогового учетов):

- счет затрат (97.21 «Прочие расходы будущих периодов»);

- наименование расхода будущих периодов, которое выбирается из одноименного справочника (1С:Управление торговлей 8);

- подразделение затрат (Отдел продаж).

В форме элемента справочника Расходы будущих периодов, кроме наименования, необходимо заполнить следующие реквизиты:

В результате проведения документа сформируются следующие бухгалтерские проводки (в том числе записи в ресурсах Сумма НУ Дт и Сумма НУ Кт):

Дебет 60.01 Кредит 60.02 — на сумму зачтенной предоплаты лицензиару по лицензионному договору; Дебет 97.21 Кредит 60.01 — на стоимость программного обеспечения.

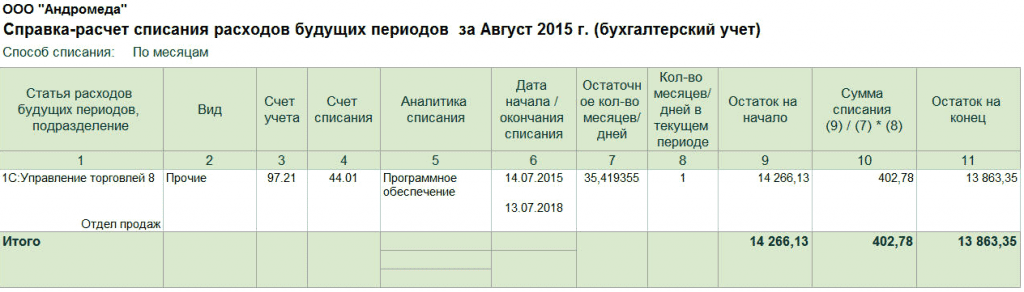

В июле 2015 года после выполнения регламентной операции Списание расходов будущих периодов в состав расходов будет включена стоимость программного обеспечения, рассчитанная за неполный месяц исходя из указанных дат начала и окончания списания. С августа 2015 года стоимость программного обеспечения будет ежемесячно включаться в состав расходов равными долями.

Для проверки списания суммы расходов будущих периодов для бухгалтерского и налогового учетов (в нашем примере эти суммы совпадают) можно воспользоваться отчетом Справка-расчет списания расходов будущих периодов (рис. 8). Доступ к отчету осуществляется из формы помощника закрытия месяца по кнопке Справки-расчеты. Справку-расчет также можно сформировать, перейдя по гиперссылке Списание расходов будущих периодов, и выбрав одноименный пункт меню.

Рис. 8. Справка-расчет расходов будущих периодов

ИС 1С:ИТС Подробнее о расходах на программы для ЭВМ и базы данных см. в справочнике по налогу на прибыль организаций из раздела «Налоги и взносы» на .

Приобретение программного обеспечения для перепродажи

Порядок учета программного обеспечения, приобретаемого для перепродажи, зависит от того, на каких условиях и в какой форме заключается договор с поставщиком программного обеспечения. Например, организация может приобретать и перепродавать экземпляры программ («коробки»), а может распространять программные продукты в форме передачи прав на использование объектов интеллектуальной собственности. Помимо этого, организация может оказывать консультационные и сервисные услуги в рамках сопровождения программных продуктов.

Если оригинал или экземпляры произведения правомерно введены в гражданский оборот на территории РФ путем их продажи или иного отчуждения, дальнейшее распространение оригинала или экземпляров произведения допускается без согласия правообладателя и без выплаты ему вознаграждения (ст. 1272 ГК РФ). На практике это означает, что при приобретении и перепродаже экземпляров программного обеспечения между поставщиком и покупателем заключается обычный договор купли-продажи или поставки, а в качестве товара может выступать CD-диск с записанной программой. В бухгалтерском учете предприятия торговли покупка и продажа экземпляров программного обеспечения отражаются по общим правилам учета товаров (то есть с использованием счета 41 «Товары») и не вызывает затруднений.

Если организация приобретает и перепродает права на программы для ЭВМ, то она обязана заключить с лицензиаром (правообладателем) лицензионный договор. При письменном согласии лицензиара организация-реселлер может по сублицензионному договору предоставить право использования результата интеллектуальной деятельности (ст. 1238 ГК РФ).

Между правообладателем и реселлером может быть заключен смешанный договор (договор купли-продажи экземпляров программы, предусматривающий одновременно предоставление права использования программы). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в таком договоре (п. 3 ст. 421 ГК РФ).

Порядок бухгалтерского учета прав на программное обеспечение, приобретаемого для перепродажи, нормативно не урегулирован. В экономической литературе описаны следующие варианты учета полученного программного обеспечения:

- с использованием забалансового счета;

- с использованием счета 20 «Основное производство» (в этом случае на конец отчетного периода по дебету счета 20 могут оставаться суммы незавершенного производства);

- с использованием счета 41 «Товары».

По мнению редакции, учет неисключительных прав в «1С:Бухгалтерии 8» с использование счета 41 является оптимальным, так как этот способ исключает ручные операции, обеспечивает аналитический учет передаваемых прав и не искажает отчетность. Профессор СПбГУ М.Л. Пятов в статье «Бухгалтерская трактовка понятия «товар» в свете четвертой части ГК РФ» обосновывает применение счета 41 для учета неисключительных прав. Приводим следующую выдержку из статьи:

«Согласно ПБУ 5/01 товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц, и предназначенные для продажи. При этом для целей настоящего Положения к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

— используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

— предназначенные для продажи;

— используемые для управленческих нужд организации.»

Следовательно, единственным возражением против отражения приобретаемых комплектов копий программ на счете 41 является то, что согласно ГК РФ, организация приобретает, прежде всего, неисключительные права на продукт — объект интеллектуальной собственности. Материальный носитель же не является предметом договора, а лишь обеспечивает возможность совершения операций по передаче неисключительных прав.

Вместе с тем факт приобретения данных прав в целях последующей перепродажи в соответствующих этой цели объемах (количестве копий) полностью подтверждает экономическую роль данного имущества как товара.

Согласно пункту 7 ПБУ 1/98 система учета любой организации должна соответствовать требованию приоритета содержания над формой, согласно которому ведение бухгалтерского учета фактов хозяйственной жизни должно предполагать их отражение «исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования».

Исходя из этого требования, учет приобретаемых копий продуктов интеллектуальной деятельности, относительно которых организации приобретают неисключительные права, может быть организован на счете 41. Этот вариант учета должен быть закреплен в учетной политике организации».

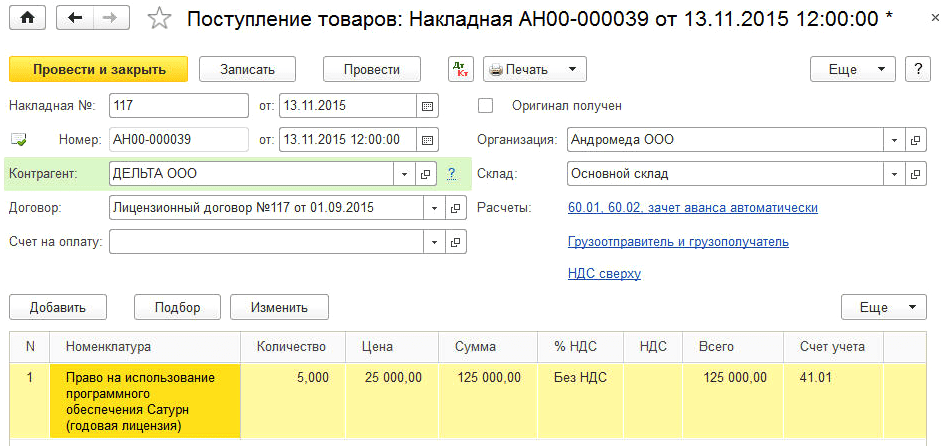

Пример 4

ООО «Андромеда» (лицензиат) в рамках торговой деятельности заключила с лицензиаром-обладателем исключительных прав на компьютерную программу «Сатурн» лицензионный договор, согласно которому ООО «Андромеда» с целью дальнейшего распространения (по сублицензионному договору) приобретает неисключительные права (лицензии) на эту программу. Лицензионный договор, а также сублицензионный договор заключаются на срок, равный одному году.

Ежемесячное вознаграждение, подлежащее уплате лицензиару, зависит от количества распространенных лицензиатом лицензий. Вознаграждение, уплачиваемое лицензиару за одну лицензию, составляет 25 000 руб. (без НДС). Сублицензиат за каждую распространенную лицензию уплачивает лицензиату вознаграждение в размере 30 000 руб. (без НДС). Все выданные лицензиаром лицензии регистрируются в специальной информационной системе. Сублицензиат, получив предоплату от конечного пользователя за программное обеспечение, обращается к лицензиату за лицензией. Лицензиат получает у лицензиара регистрационный номер лицензии, привязанный к конечному пользователю, и расчетные документы. Затем лицензиат передает регистрационный номер лицензии и выставляет расчетные документы сублицензиату.

При такой схеме учет неисключительных прав лицензиату целесообразно вести с применением 41 счета. Приобретение неисключительных прав регистрируется в программе с использованием документа Поступление (акт, накладная) с видом операции Товары (рис. 9).

Рис. 9. Учет поступления неисключительных прав на счете 41

После проведения документа сформируются бухгалтерские проводки и записи для целей налогового учета:

Дебет 41.01 Кредит 60.01 — на стоимость приобретенных лицензий у лицензиара.

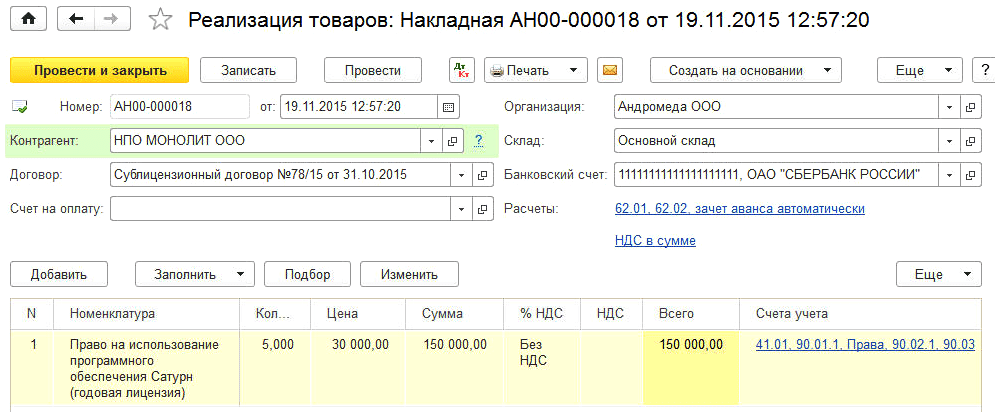

Реализация неисключительных прав регистрируется с использованием документа Реализация (акт, накладная) с видом операции Товары (рис. 10).

Рис. 10. Учет реализации неисключительных прав на счете 41

После проведения документа сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета:

Дебет 90.02.1 Кредит 41.01 — на стоимость лицензий, приобретенных у лицензиара; Дебет 62.01 Кредит 90.01.1 — на сумму выручки от реализации неисключительных прав.