Содержание

- 4.1. Снижение и повышение цен: причины, условия

- Случаи снижения цен

- Защита ценовой политики от налоговых претензий

- Минимальная наценка на товар для налоговой 2019

- Минимальная наценка на товар для налоговой 2019г

- Минимальная наценка на товар для налоговой 2018

- От чего зависит наценка на товар

- Цены на товары-заменители

- Правильный ответ: б).

- Товар а является нормальным, если:

4.1. Снижение и повышение цен: причины, условия

В динамической экономике постоянно изменяются затраты, спрос, конкуренция. И предприятия вынуждены приспосабливать свои цены к этим изменениям.

Как показывает практика, важнейшей причиной изменения цен является изменение затрат.

Исследования показали, что 80% опрошенных предприятий повышают свои цены с ростом затрат. А при снижении затрат цены могут быть снижены, но не более чем на половину величины снижения затрат. Второй важной причиной изменения цен являются ценовые мероприятия конкурентов. Что касается реакции предприятий на изменение спроса, то только 15% опрошенных предприятий реагируют своими ценами на значительное изменение спроса и только 1 % — на всякое колебание спроса. Как видим, предприятия в большей мере реагируют на изменение затрат и ценовые акции конкурентов, чем на изменение спроса, что объясняется большой неопределенностью спроса и трудностью получения информации о нем.

Представляет интерес вопрос пересмотра цен. Исследования показали, что предприятия подходят к этому вопросу по-разному. Одни предприятия изменяют свои цены непрерывно, другие через определенные интервалы, третьи — один раз в году. Что касается минимальных и максимальных размеров изменения цен, то каждое предприятие действует по своим инструкциям, предусматривающим эти размеры. Как показали исследования, около 80% опрошенных фирм ограничивают максимальное повышение своих цен 15% или даже меньше.

Снижение цен, в общем, рассматривается как нечто неблагоприятное, которое надо компенсировать. Снижение цен предприятием может быть вызвано несколькими причинами: свертыванием рыночного объема отрасли, потребностью в увеличении наличных средств, недозагрузкой производственных мощностей, сокращением доли рынка или стремлением увеличить свою долю рынка, стремлением сохранить имеющуюся прибыль или увеличить ее, необходимостью освободить склады от устаревшей и вышедшей из моды продукции, желанием расширить круг покупателей, спадом деловой активности, тенденцией развития альтернативных и сопутствующих товаров, действиями конкурентов.

Вопрос снижения цен тесно связан со структурой затрат. Более благоприятной для снижения цен является продукция с высокой долей постоянных затрат. Снижение цен оправдано если: оно вызывает увеличение объема продаж, затраты на единицу продукции существенно снижаются (за счет постоянных затрат), соотношение между числом потенциальных покупателей по сниженной цене и числом

существующих покупателей изменится в пользу потенциальных покупателей. Однако следует иметь в виду, что увеличение объема продаж может существенно уменьшить постоянные затраты в расчете на единицу продукции и сделать дальнейшее снижение цены неприемлемым. Если доля переменных затрат в структуре затрат велика, то возможности гибкого снижения цен на продукцию существенно ограничены. Снижение цен и увеличение объема продаж не приведут здесь к не-замедлительному восстановлению прибыли.

Производитель при снижении цены на свой продукт нередко сталкивается с такой проблемой, как «обесценивание» продукта в торговле. Торговля часто требует компенсации, так как она рассматривает снижение цен предприятием как «затратное изменение цены». Величина компенсации зависит от того, на чьей стороне сила. Чаще всего такая компенсация выступает в форме кредита или натуральной скидки. Снижение цены может быть осуществлено не в денежной форме, а в форме увеличения количества продукта (например, вместо снижения цены на 15% при неизменном весе увеличивается вес продукта на 15% при неизменной цене).

Что касается объявления в прессе о намечаемом снижении цены, то оно не должно быть преждевременным, так как это приведет к временной отсрочке покупок клиентами. Для ослабления необходимости значительного снижения цены на конкретный продукт предприятие может одновременно поднять цены на другие модели, для которых характерна малая ценовая эластичность. Чтобы снижение цен было прибыльным, его необходимо планировать, а это означает, что предприятие должно следить за изменяющимися условиями на рынке и действиями конкурентов.

Повышение цен, особенно на жизненно важную продукцию, комплектующие (промежуточные) изделия, для многих предприятий представляет трудную проблему. Основной причиной повышения цен является рост затрат. Чтобы провести повышение цен более успешно, практика рекомендует следующие тактики, уловки, мероприятия:

задолго до запланированного срока повышения цены широко освещать в прессе повышение затрат как фактора роста цен. Этим действием осуществляется постепенная подготовка клиентов к будущей повышенной цене;

поддерживать повышение цены усиленной рекламой;

проводить «молчаливое» повышение цен (т. е. менять цены в прайс-листе);

выбирать такой момент для повышения цены, чтобы причины повышения были очевидны и правдоподобны. Предварительное оповещение и выбор момента повышения цены вызывают временной сдвиг сбыта в сторону увеличения, так как текущая цена для клиентов ниже по сравнению с будущей ценой. Эта тенденция часто бывает настолько сильной, что ведет к увеличению краткосрочного товарооборота;

увязывать повышение цены с изменением свойств продукта. Если продавцы сосредоточивают внимание клиентов на качестве продукта, то это отвлекает их в некоторой мере от повышения цены;

повышать цены лучше чаще и в малых размерах, чем редко, но существенно;

вместо номинального повышения цены лучше уменьшить упаковку продукта;

• разделять продукт на отдельные компоненты (это широко применяли в 70-е гг. компьютерные фирмы в качестве заменителя номинального повышения цен). Однако эта практика не может долго продолжаться.

Повышение цен легче провести в единичном производстве, где каждый заказ калькулируется заново. Легко повысить цену, если заказ состоит из целого набора продуктов (услуг). В этом случае покупателю трудно сравнивать цены отдельной составляющей заказа с ценами аналогичных продуктов. На практике при повышении цен обращают внимание на большую роль доверия к ценам и их правдоподобности. В этой связи многие говорят о «ценовой этике».

Для успешного проведения политики цен имеют значение также следующие аспекты.

Прейскурант. Он может быть представлен клиентам в разных формах. Публикуемый и внутренний (конфиденциальный) прейскурант являются важнейшими формами представления цен клиентам, сверх того они играют роль цен предложения и индивидуальных условий продаж. Прейскурант в малой степени соответствует фактическим ценам и образует базу для предоставления скидок. К не-посредственным параметрам переговоров относится размер скидки и условия продаж. Прейскуранты должны по возможности печататься отдельно от продуктовых документов.

В определенных ситуациях важным является доверительное обращение с ценовой информацией (здесь выступает аспект отношений к цене клиентов и конкурентов). Чем сильнее цена дифференцируется по отдельным клиентам, тем лучше для предприятия. В зависимости от ситуации необходимо осуществление организационных мероприятий по обеспечению доверия клиентов к ценам.

Следует заметить, что чем комплекснее система цен на предприятии, тем труднее понимать цены не только клиентам, но и собственным сотрудникам, вынужденным объяснять или обосновывать цены клиентам. Недостаток знания о ценообразовании у сотрудников может быть серьезным узким местом, помехой для осуществления дифференциации системы цен. Поэтому при внедрении новой системы цен стоит подумать: смогут ли сотрудники предприятия справиться с комплексностью системы цен. Возможность разгрузить сотрудников предоставляется при электронной обработке данных и выборе на этой основе благоприятных цен предложения.

Случаи снижения цен

Многие обстоятельства могут подтолкнуть фирму к снижению цен, однако при этом появляется опасность возникновения ценовой «войны», чреватой разрушительными последствиями в первую очередь для самой фирмы. К основным причинам, побуждающим фирму к снижению цены продукции, относятся следующие:

1) избыток производственных мощностей. Для полной загрузки производственных мощностей фирме необходимо увеличить объем сбыта выпускаемых товаров. Достичь этой цели можно посредством воздействия на спрос с помощью рекламы, усовершенствования характеристик самого товара и т.д. Если эти методы не дадут устойчивого результата, то фирма может прибегнуть к снижению цены.

В этом случае возможно возникновение ценовой «войны», если рынок является высококонкурентным, а отрасль в целом имеет высокие постоянные издержки, большие размеры покрытия и излишние мощности. При этом сильные конкуренты будут пытаться удержать свою долю рынка;

2) сокращение доли рынка, занимаемой фирмой, при интенсивной ценовой конкуренции:

а) фирма добивается господства на рынке за счет снижения издержек производства;

б) необходимость снижения цен в результате кризиса.

За исключением кризисной ситуации названные тактические шаги фирмы сопряжены с огромным риском проиграть ценовую «войну». Наиболее опасными можно назвать три момента, возникающих на рынке при снижении цен одной из фирм:

- покупатели могут подумать, что низкая цена отражает низкое качество товара, и переключатся на товары компаний-конкурентов, имеющие более высокую цену;

- если конкурирующая фирма предложит более низкие цены, может произойти не расширение, а сокращение существующей доли рынка для фирмы, инициирующей понижение цен;

- обладая большими финансовыми резервами, конкурирующая фирма сможет дольше удерживать низкую цену на рынке, доведя фирму, являющуюся инициатором снижения цены, до разорения.

H. Шaш

Ценообразование…

Защита ценовой политики от налоговых претензий

При формировании компанией цен на реализуемые товары, услуги предполагается их соответствие рыночным ценам. Однако в зависимости от особенностей маркетинговой политики цены могут выйти за пределы самых низких или высоких на рынке. Как обосновать нехарактерные ценовые изменения и защититься от возможных налоговых претензий, советует аудитор.

Ситуация 1: цены соответствуют рыночным

В данном случае предполагается, что цены реализации или же приобретения товаров, работ, услуг соответствуют рыночным.

Напомним, что проверять применяемые организацией цены на предмет их соответствия рыночным ценам налоговики вправе только в ограниченных случаях, перечисленных в пункте 2 статьи 40 Налогового кодекса РФ. А именно в части сделок между взаимозависимыми лицами, по товарообменным (бартерным) операциям, при совершении внешнеторговых сделок. А также при отклонении более чем на 20 процентов в сторону повышения или в сторону понижения от уровня цен, применяемых компанией по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени.

Возможные риски. При установлении цен на уровне рыночных риски возникновения налоговых претензий минимальны. Не исключено, что налоговики, не имея оснований для применения статьи 40 НК РФ, попытаются признать сделки, совершенные через посредников, притворными или мнимыми. Практика показывает, что в последнее время это стало излюбленным способом инспекторов повышения собираемости налогов. Если же у организации имеются в наличии сделки со взаимозависимыми лицами или же с товарообменными операциями, то предприятию доказать фактическую «рыночность» цен по ним не составит труда.

Как избежать неприятностей

Подтверждением применения организацией рыночных цен может быть письмо предприятия-изготовителя о ценах на аналогичную продукцию. Также здесь помогут сведения о ценах на товары, работы, услуги, опубликованные в официальных изданиях (постановление ФАС Западно-Сибирского округа от 6 октября 2004 г. № Ф04-7035/2004). Кроме того, не помешает получить заключение эксперта, например, из Торгово-промышленной палаты (постановление ФАС Северо-Западного округа от 27 декабря 2002 г. № А56-11159/02).

Для того чтобы обезопасить себя лишний раз от обвинений инспекторов в мнимости сделок, целесообразно обеспечить сделку всеми документами. Обычно суды поддерживают компании, если сделка реально исполнена сторонами. Подтвердить такой факт смогут договоры, акты, накладные, счета-фактуры, платежные документы (например, постановление ФАС Московского округа от 2 июля 2007 г. № КГ-А40/5834-07).

Ситуация 2: цены значительно ниже рыночных

Данный вариант предполагает, что организация применяет цены, которые отклоняются от рыночных в сторону уменьшения более чем на 20 процентов.

Применение компанией заниженных цен может быть связано с разными причинами, но вполне объективными.

Причина 1: товары реализуются по договору, заключенному в результате торгов

Не исключено, что договор может быть заключен путем проведения торгов (п. 1 ст. 447 Гражданского кодекса РФ). Договор заключается с лицом, выигравшим торги. А в определенных случаях, указанных в ГК РФ или федеральных законах, договоры о продаже вещи или имущественного права могут быть заключены только путем проведения торгов (п. 3 ст. 447 Гражданского кодекса РФ).

Например, проведение торгов предусмотрено при размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд (п. 1 ст. 10 Федерального закона от 21 июля 2005 г. № 94-ФЗ.) Кроме того, в соответствии с пунктом 3 постановления Правительства РФ от 30 июня 1998 г. № 685 «О мерах по обеспечению поступления в федеральный бюджет доходов от использования федерального имущества» заключение договоров аренды объектов недвижимого имущества, находящегося в федеральной собственности, также должно осуществляться, как правило, на конкурсной основе.

Возможные риски. В данном случае существуют риски, что налоговые инспекторы применят пункт 3 статьи 40 НК РФ, настаивая на существенном отклонении цен от рыночных. В итоге они доначислят налоги и пени, исходя из применения рыночных цен на соответствующие товары, работы или услуги.

Как избежать неприятностей

Торги производятся для того, чтобы исключить влияние на цену со стороны покупателя и продавца. Цена, сформированная в результате торгов, по своей сути является рыночной и не зависит от компании-продавца. Следовательно, налоговики в таких случаях не вправе осуществлять контроль за ценами.

Аналогичной позиции при рассмотрении «ценовых дел» придерживаются и суды. Они исходят из того, что налоговые службы имеют право выявлять факты колебания уровня (которое должно превышать 20%) только тех цен, которые применяются самим налогоплательщиком. При этом реализация идентичных (однородных) товаров по различным сделкам должна рассматриваться в пределах непродолжительного периода времени. Причем волеизъявление на повышение или понижение цен по таким сделкам должно исходить непосредственно от компании (постановления ФАС Западно-Сибирского округа от 21 августа 2006 г. № Ф04-5023/2006 (25241-А46-33), Ф04-5023/2006 (25242-А46-33)).

Поскольку же в рассматриваемом случае организация не может повлиять на договорную цену, сформированную в результате выигранных торгов, то основания для контроля налоговыми органами заниженных цен отсутствуют. Также исключаются связанные с этим риски доначисления налогов.

Для снижения возможных налоговых рисков рекомендуем компании помимо договоров и иных документов, подтверждающих реализацию товаров, работ, услуг, иметь в наличии документы, подтверждающие участие и выигрыш торгов организацией. В том числе копию сообщения в средствах массовой информации о проведении торгов (если торги были открытые).

Причина 2: компания реализует товары по заниженным ценам с целью завоевания определенного сегмента рынка

На практике организации довольно часто занижают продажные цены при вхождении на рынок или завоевании нового сегмента рынка.

Возможные риски. В данном случае налоговики смогут проконтролировать цены и пересчитать налог на прибыль, если только отклонение в сторону понижения от уровня цен, применяемых компанией по идентичным товарам, превысит 20 процентов. И если данное отклонение будет наблюдаться в течение непродолжительного периода времени.

При этом Минфин России разъяснил, что непродолжительный период времени может быть определен на основе исследования конкретных обстоятельств экономической деятельности предприятия, повлекших отклонение применяемых им цен. А также с учетом особенностей реализации товаров, выполнения работ, оказания услуг и их специфики (письмо Минфина России от 18 июля 2005 г. № 03-02-07/1-190). По мнению чиновников финансового ведомства, такой период не может превышать месячного срока (30 дней).

Получается, если организация применяет цены, которые не превышают 20-процентный порог, или держит низкие цены в течение продолжительного периода времени (больше месяца), то налоговые органы не вправе будут придраться к заниженным ценам.

Как избежать неприятностей

Для снижения возможных налоговых рисков компания может обосновать применение низких цен путем предоставления маркетинговой политики и расчета экономического эффекта от вхождения на рынок или завоевания сегмента рынка. Также можно сослаться на тот факт, что цена по сделке была занижена специально для привлечения нового контрагента. И доказать это более выгодными договорами, заключенными позднее с этим же контрагентом.

Если 20-процентный порог по ценам превышен, то налоговой проверки не избежать. Однако огорчаться в данном случае не стоит. Бремя доказывания, что применяемые компанией цены не соответствуют рыночным, лежит на инспекторах. Для этого налоговики должны исследовать рынок идентичных (однородных) товаров (работ, услуг) в сопоставимых условиях. При этом они имеют право учитывать информацию только по сделкам, совершенным с невзаимозависимыми лицами и заключенным на момент реализации этого товара (работ, услуг) в сопоставимых условиях. При определении и признании рыночной цены товара, работы или услуги инспекторы вправе использовать только официальные источники информации о рыночных ценах на товары, работы или услуги и биржевых котировках. Учитывая вышеприведенный перечень условий, доказать применение организацией нерыночных цен является довольно проблематичным. Именно поэтому в большинстве случаев арбитражная практика складывается в пользу налогоплательщиков (постановления ФАС Московского округа от 21 ноября 2007 г. № КА-А41/11721-07, от 8 ноября 2007 г. № КА-А40/11366-07).

Ситуация 3: установлены льготные цены для некоторых контрагентов

На практике компании довольно часто применяют систему скидок для различных групп покупателей своих товаров (работ, услуг). Подобные вещи позволяют стимулировать спрос и предложение товаров1.

Пунктом 3 статьи 40 Налогового кодекса РФ установлено, что при определении рыночной цены учитываются обычные при заключении сделок между невзаимозависимыми лицами скидки. В частности, учитываются скидки, вызванные сезонными и иными колебаниями потребительского спроса на товары (работы, услуги) или же потерей товарами качества и других потребительских свойств. Сюда же относятся скидки, вызванные истечением (приближением даты истечения) сроков годности или реализации товаров, а также маркетинговой политикой. В том числе при продвижении на рынки новых товаров, не имеющих аналогов, или же при продвижении товаров на новые рынки. Со скидками компания может реализовать опытные модели и образцы товаров в целях ознакомления с ними потребителей.

Возможные риски. Налоговики могут попытаться обвинить компанию в фиктивном занижении цен, если не получат достоверного подтверждения и обоснования скидок. Итогом может стать доначисление налога на прибыль исходя из рыночных цен.

Как избежать неприятностей

При моральном устаревании товара или обнаружении дефектов, а также снижении покупательского спроса на него предоставление скидок может оправдать акт об уценке ТМЦ (форма МХ-15) 2 и распорядительный документ (например, приказ руководителя).

Для обоснования иных видов скидок компания может предъявить любой документ, обосновывающий применение обычных скидок при определении рыночной цены товара, работы или услуги (письмо Минфина России от 18 июля 2005 г. № 03-02-07/1-190).

Кроме того, необходимо закрепить установленные цены, размеры и период применения скидок в специальных внутренних документах, составляемых при оформлении маркетинговой политики как составной части учетной политики. К примеру, это могут быть приказ или распоряжение руководителя компании (письмо УМНС России по г. Москве от 22 ноября 2001 г. № 03-12/53959).

Также для снижения возможных налоговых рисков компании лучше разработать маркетинговую политику, содержащую виды надбавок или скидок, порядок их предоставления и т. п. После чего не забыть утвердить подобный документ в установленном порядке.

Ситуация 4: имущество компании продано ниже его балансовой стоимости

Зачастую организации реализуют свое имущество по стоимости ниже балансовой. Главным образом, это относится к неликвидному имуществу.

Возможные риски. Если это разовая сделка по данному виду имущества, то контролировать цены налоговые органы не вправе (постановления ФАС Северо-Западного округа от 13 февраля 2006 г. № А44-3208/2005-9, ФАС Западно-Сибирского округа от 2 августа 2005 г. № Ф04-4958/2005(13360-А70-32)). Если же в течение непродолжительного времени было совершено несколько аналогичных сделок и отклонение по ценам превышает 20 процентов, то в данном случае существует риск, что инспекторы пересчитают выручку и прибыль с учетом рыночных цен.

Как избежать неприятностей

Вообще налоговое законодательство не связывает цену реализации имущества с его остаточной стоимостью по данным бухгалтерского или налогового учета. На всякий случай в качестве дополнительного аргумента в защиту применения компанией цен на уровне рыночных лучше запастись отчетом независимого оценщика и заключением эксперта.

Ситуация 5: товары реализуются с минимальной прибылью

Нередки случаи, когда отпускная цена не намного превышает себестоимость товаров, работ или услуг. Другими словами, товары реализуются с минимальной наценкой.

Возможные риски. Если цены в таких ситуациях отклоняются от рыночных более чем на 20 процентов и применяются в течение короткого промежутка времени, то существуют риски доначисления налоговиками налога на прибыль и пеней, исходя из рыночных цен. Кроме того, низкая рентабельность может вызвать у инспекторов подозрение о наличии схемы. Также не исключено, что ревизоры попытаются обвинить предприятие в получении необоснованной налоговой выгоды и даже в недобросовестности.

Как избежать неприятностей

Предприятие вправе самостоятельно определять свою ценовую стратегию на рынке. Поэтому оно может установить в отношении определенного вида товаров цены, предусматривающие получение небольшой прибыли. Обосновать правомерность применения таких цен компания может маркетинговой политикой и расчетами экономической эффективности.

Если же такие цены применяются в течение длительного периода времени, то основания для пересчета по рыночным ценам тем более отсутствуют.

В качестве аргумента в защиту низкой рентабельности имеется постановление Пленума ВАС РФ от 12 октября 2006 г. № 53. Суд указал, что обоснованность получения налоговый выгоды не может быть поставлена в зависимость от эффективности использования капитала. А ФАС Северо-Западного округа в постановлении от 16 февраля 2007 г. № А56-2374/2006 уточнил, что к эффективности использования капитала в том числе относится и уровень рентабельности. Кроме того, доводы инспекторов о низкой рентабельности, свидетельствующей о недобросовестности компании, суд также отклоняет. 3

1 Более подробно о том, как оформить скидки с наименьшими налоговыми рисками, читайте в «Проверка в компании» № 4, 2008 г.

2 Утвержден постановлением Госкомстата России от 9 августа 1999 г. № 66.

3Постановление ФАС Северо-Западного округа от 17 сентября 2007 г. № А56-28523/2006.

Минимальная наценка на товар для налоговой 2019

Поэтому схематично это выглядит так: суммируются доходы по всем сделкам и из полученной суммы вычитаются все признанные в отчетном периоде расходы от реализациип. 1 ст. 247, подп. 3 п. 1, п. 3 ст. 268 НК РФ. Очевидно, что выручка по убыточной сделке будет признана в доходах от реализации вместе с выручкой от других продаж, а расходы по ней признаются вместе с расходами по остальным сделкам. Если вы работаете в минус не систематически, то обнаружить убыточные сделки вообще малореально. Они просто утонут в общей массе, и в декларации по налогу на прибыль их не будет видноп. 2 ст. 268 НК РФ; Письмо Минфина от 18.09.2009 № 03-03-06/1/590.

При «доходной» упрощенке продажа с убытком никак не влияет на сумму налога: сколько получили денег за товар — с той суммы и рассчитали налогп. 1 ст. 346.15, п. 1 ст. 346.17, п. 1 ст. 346.18 НК РФ.

А также с учетом особенностей реализации товаров, выполнения работ, оказания услуг и их специфики (письмо Минфина России от 18 июля 2005 г. № 03-02-07/1-190). По мнению чиновников финансового ведомства, такой период не может превышать месячного срока (30 дней).

Получается, если организация применяет цены, которые не превышают 20-процентный порог, или держит низкие цены в течение продолжительного периода времени (больше месяца), то налоговые органы не вправе будут придраться к заниженным ценам.

Как избежать неприятностей

Для снижения возможных налоговых рисков компания может обосновать применение низких цен путем предоставления маркетинговой политики и расчета экономического эффекта от вхождения на рынок или завоевания сегмента рынка. Также можно сослаться на тот факт, что цена по сделке была занижена специально для привлечения нового контрагента.

Внимание![]() Такой подход затруднен при широком ассортименте в торговой точке даже чисто технически (трудно часто менять ценники на сотнях выставленных на полках образцов), хотя современные «умные» компьютерные программы могут анализировать ход продаж и давать советы продавцу.

Такой подход затруднен при широком ассортименте в торговой точке даже чисто технически (трудно часто менять ценники на сотнях выставленных на полках образцов), хотя современные «умные» компьютерные программы могут анализировать ход продаж и давать советы продавцу.

Обычно предприниматели разбивают свои товары на товарные группы. Например, мясные продукты, молочные, бакалея, кондитерские изделия и так далее. Сколько процентов наценка на товар в розничной торговле устанавливать по разным группам товаров можно оценить, анализируя цены конкурентов.

Иногда внутри одной товарной группы предприниматели дифференцируют наценку в зависимости от уровня закупочной цены партии.

То есть на дешевые изделия устанавливают большую наценку, чем на дорогие.

Минимальная наценка на товар для налоговой 2019г

Пример 2

Бухгалтер ООО «Романтик» имеет данные, приведенные в следующей таблице:

Ему нужно определить расчетную торговую надбавку по каждой группе товаров.

Для группы 1 расчетную торговую надбавку расчитываем по формуле РН = ТН : (100 + ТН):

39% : (100% + 39%) = 28,057%.

Для группы 2:

26% : (100% + 26%) = 20,635%.

Валовой доход (сумма реализованной торговой наценки) будет равен:

(16 800 руб. x 28,057% + 33 200 руб. x 20,635%) : 100 = 11 564 руб.

В бухгалтерском учете фирмы необходимо оформить такие проводки:

Дебет 50 Кредит 90-1

– 50 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

– 7627 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 11 564 руб.

Также имеется опыт ведения оперативного учета, то есть без использования двойной бухгалтерии. В этом случае руководитель или владелец компании передает информацию о текущей рыночной цене и себестоимости финансовых активов.

По методу LCM каждый из видов купленных компанией ценных бумаг, по которому не определена рыночная цена, должен проходить проверку на обесценивание. Если таковые признаки имеются (к примеру, при регулярном снижении цены актива), формируется резерв под обесценивание.

Сумма резерва, который высчитывается для каждой купленной бумаги, относится к финансовому результату деятельности компании. При этом операция по созданию такого резерва отражается специальной записью.

Если описанное выше правило применяется в отношении сырья и материалов, то схема будет похожей. К примеру, на практике стоимость сырья и материалов снижается.

Минимальная наценка на товар для налоговой 2018

Важно![]() Здесь фиксируется цена, которая имела место в день принятия к бухучету, и была рассчитана в установленном порядке;

Здесь фиксируется цена, которая имела место в день принятия к бухучету, и была рассчитана в установленном порядке;

— для нерыночных активов. В такой ситуации расчет производится по нерыночной цене.

Финансовые инвестиции, по которым можно определить рыночную цену, должны найти отображение в бухгалтерской отчетности в завершении года. В учет берется текущая рыночная цена с учетом корректировки оценки активов на прошлую отчетную дату.

При этом сама корректировка может производиться один раз в квартал или раз в месяц.

Разница между оценкой финансовых вливаний на конкретную дату и прошлой оценкой инвестиций необходимо относить к финансовым результатам. Такие корректировки должны отображаться на соответствующих счетах — «финансовые вложения» и «прочие доходы (расходы)».

Существует и другая трактовка.

В том числе копию сообщения в средствах массовой информации о проведении торгов (если торги были открытые).

Причина 2: компания реализует товары по заниженным ценам с целью завоевания определенного сегмента рынка

На практике организации довольно часто занижают продажные цены при вхождении на рынок или завоевании нового сегмента рынка.

Возможные риски. В данном случае налоговики смогут проконтролировать цены и пересчитать налог на прибыль, если только отклонение в сторону понижения от уровня цен, применяемых компанией по идентичным товарам, превысит 20 процентов.

Любой продавец с целью получения прибыли стремиться продать свой товар по наиболее высокой цене. Разница между закупочной ценой товара и ценой его продажи представляет собой торговую наценку. Эта наценка не может быть равной нулю, так как продавец несет затраты на транспорт, содержание персонала, торговых площадей и так далее.

Продажа по закупочной цене без надбавки убыточна для продавца.

Величина наценки на продукцию зависит от многих факторов. Это наличие и острота конкуренции, качество изделия, «раскрученность» бренда, покупательная способность населения, а также ограничительные меры, которые государство накладывает на некоторые виды (группы) социально значимых товаров.

Кулагина, аттестованный налоговый консультант

Часто бывает так, что новая линейка товаров запускается в продажу еще до того, как полностью проданы товары старой. Или же просто спрос на товар значительно снизился, а может, компания осваивает новый сегмент рынка. И тогда товар продается по сильно сниженным ценам. Но многие бухгалтеры опасаются уменьшать цену продажи ниже закупочной цены, поскольку это якобы и законом запрещено, и чревато доначислениями налогов.

Давайте разберемся, так ли это на самом деле.

ОПАСЕНИЕ 1. Продавать по цене ниже себестоимости запрещено законом

В общем случае цену товара договаривающиеся стороны определяют сами. Исключение — цены, которые регулируются государством, например в области электроэнергетики, газоснабжения, связип.

1 ст. 424 ГК РФ; п. 1 ст. 4, ст. 6 Закона от 17.08.95 № 147-ФЗ; подп. 4 п. 2, п. 4 ст.

Если же в течение непродолжительного времени было совершено несколько аналогичных сделок и отклонение по ценам превышает 20 процентов, то в данном случае существует риск, что инспекторы пересчитают выручку и прибыль с учетом рыночных цен.

Как избежать неприятностей

Вообще налоговое законодательство не связывает цену реализации имущества с его остаточной стоимостью по данным бухгалтерского или налогового учета. На всякий случай в качестве дополнительного аргумента в защиту применения компанией цен на уровне рыночных лучше запастись отчетом независимого оценщика и заключением эксперта.

Ситуация 5: товары реализуются с минимальной прибылью Нередки случаи, когда отпускная цена не намного превышает себестоимость товаров, работ или услуг. Другими словами, товары реализуются с минимальной наценкой.

Инфо![]() Организация закупает товар для дальнейшей перепродажи дилеру. Организации не являются взаимозависимыми. Цены реализуемых промышленных товаров не подлежат государственному регулированию, а также регулированию субъектами РФ и органами местного самоуправления. Какую минимальную наценку на товар можно сделать, чтобы не нарушить налоговое законодательство?

Организация закупает товар для дальнейшей перепродажи дилеру. Организации не являются взаимозависимыми. Цены реализуемых промышленных товаров не подлежат государственному регулированию, а также регулированию субъектами РФ и органами местного самоуправления. Какую минимальную наценку на товар можно сделать, чтобы не нарушить налоговое законодательство?

Рассмотрев вопрос, мы пришли к следующему выводу: Налоговое законодательство не регулирует ценообразование.

Цена, указанная в договоре с дилером, не признаваемым взаимозависимым лицом с поставщиком, в целях налогообложения признается рыночной.

Обоснование вывода: Прежде всего отметим, что налоговым законодательством не регулируется размер наценки, устанавливаемый при реализации товаров.

При цене продажи ниже закупочной налоговики доначисляют налоги, исходя из рыночной цены

В этом суждении есть доля истины. Все зависит от того, является ли такая сделка контролируемой. Допустим, вы продали яблоки по цене ниже закупочной сторонней российской компании.

Тогда можно смело смотреть в глаза инспектору, поскольку цена сделки между сторонами, которые не являются зависимыми по отношению друг к другу, изначально считается рыночнойп. 1 ст. 105.3 НК РФ. То есть налоговики не будут проверять ваши цены на соответствие их рыночным. Просто потому, что такой вид проверки предусмотрен только по контролируемым сделкам, а сделки между невзаимозависимыми российскими организациями к контролируемым не относятсяп.

1 ст. 105.17, п. 1 ст. 105.14 НК РФ.

«А как же ст. 40 НК?» — спросите вы. Несмотря на то что пресловутая ст.

Если объект не реализован, то и прибыли также нет. Кроме этого, текущий рост цены того или иного актива в любой момент может закончиться его снижением. Следовательно, в отражении искусственного убытка (прибыли) нет необходимости.

Получается, что если в сравнении с начальными затратами есть реальный убыток от изменения цены, то его нужно показать. Если же имеет место потенциальный доход, то он не должен отражаться в отчете и учитываться в принципе. Стоит отметить, что в налоговом законодательстве РФ имеет место корректировка налогооблагаемого дохода, поэтому в большинстве случаев рекомендуется следовать принципам МСФО.

В российской практике повелось, что историческая оценка инвестиций до момента их продажи не меняется. Как только происходит факт реализации объекта, тогда и осуществляется пересчет.

Однако в этом случае суды не поддержали налоговые органы, признав, что гражданское законодательство допускает совместную деятельность хозяйствующих субъектов в целях получения прибыли от осуществления предпринимательской деятельности. Совместная деятельность хозяйствующих субъектов (даже если они являются взаимозависимыми) сама по себе не свидетельствует о получении необоснованной налоговой выгоды. В соответствии с п. 4 Постановления N 53 возможность достижения того же экономического результата с меньшей налоговой выгодой, полученной налогоплательщиком путем совершения других предусмотренных или не запрещенных законом операций, не является основанием для признания налоговой выгоды необоснованной. Из вопроса следует, что покупатель товара не является лицом, признаваемым взаимозависимым с поставщиком.

Во-вторых — правильно рассчитать цену, по которой закупаются конкуренты.

Наценка на товар — это надбавка к себестоимости товара, которая формирует конечную цену. Правильно рассчитанная наценка дает предпринимателю возможность не только покрыть расходы на организацию бизнеса, но также и получить ожидаемый доход.

>минимальная наценка при перепродаже

Обычно торговая наценка устанавливается в процентах от себестоимости товара.

От чего зависит наценка на товар

Уровень наценки зависит от:

- самого товара, его потребительских свойств, качества и востребованности, конкурентоспособности производителя, который выпускает товар;

- расходов, связанных с организацией продаж (хранение, транспортировка, доставка товара конечному потребителю);

- от суммы налога.

Если же у организации имеются в наличии сделки со взаимозависимыми лицами или же с товарообменными операциями, то предприятию доказать фактическую «рыночность» цен по ним не составит труда.Как избежать неприятностей Подтверждением применения организацией рыночных цен может быть письмо предприятия-изготовителя о ценах на аналогичную продукцию. Также здесь помогут сведения о ценах на товары, работы, услуги, опубликованные в официальных изданиях (постановление ФАС Западно-Сибирского округа от 6 октября 2004 г. № Ф04-7035/2004). Кроме того, не помешает получить заключение эксперта, например, из Торгово-промышленной палаты (постановление ФАС Северо-Западного округа от 27 декабря 2002 г. № А56-11159/02).

Для того чтобы обезопасить себя лишний раз от обвинений инспекторов в мнимости сделок, целесообразно обеспечить сделку всеми документами.

Обосновать правомерность применения таких цен компания может маркетинговой политикой и расчетами экономической эффективности.

Если же такие цены применяются в течение длительного периода времени, то основания для пересчета по рыночным ценам тем более отсутствуют.

В качестве аргумента в защиту низкой рентабельности имеется постановление Пленума ВАС РФ от 12 октября 2006 г. № 53. Суд указал, что обоснованность получения налоговый выгоды не может быть поставлена в зависимость от эффективности использования капитала. А ФАС Северо-Западного округа в постановлении от 16 февраля 2007 г.

№ А56-2374/2006 уточнил, что к эффективности использования капитала в том числе относится и уровень рентабельности. Кроме того, доводы инспекторов о низкой рентабельности, свидетельствующей о недобросовестности компании, суд также отклоняет.

В случае с большим обилием товаров, контролировать стоимость каждой позиции довольно сложно. В случае изменения потребностей потребителя придется оперативно заменять ценники на каждой полке.

На сегодняшний день существует множество различных компьютерных приложений, благодаря которым можно получить анализ потребительского спроса. Несмотря на возможность использования специализированной техники и компьютерных приложений, большинство предпринимателей предпочитает разбивать свой ассортимент на несколько товарных групп. При этом уровень надбавки на мясную продукцию может отличаться от наценки на выпечку и кондитерские изделия. Величина надбавки на конкретную товарную группу зависит от уровня потребительского спроса.

Цены на товары-заменители

ОСНОВНЫЕ нецен. ФАКТОРЫ, ОКАЗЫВАЮЩИЕ ВЛИЯНИЕ НА СПРОС

Виды монополистических объединений

1. Картель – (сговор) – это объединение фирм, согласующих между собой единую цену и общий объём продаж, который в последствии делят между участниками сговора на квоты – доли, могут делить равными частями, могут по территориальному признаку. Явные и тайные сговоры запрещены законодательством в большинстве стран мира (существует антимонопольное законодательство)

Картели разрешены в исключительных случаях. (в умирающих отраслях, либо международных мапсштабах – международный нефтяной картель опек)

2. Синдикат – это единая сбытовая контора

3. Трест- это сеть предприятий, отраслей находящихся под одним единым финансовым контролем.

В США наиболее распространены тресты.

СПРОС И ПРЕДЛОЖЕНИЕ

РЫНОЧНОЕ РАВНОВЕСИЕ

СПРОС

1. Спрос demand (D)– это желание и готовность купить

2. это платёжеспособность потребителя

Спрос на какой-либо товар илиуслугу — это желание и возможность потребителя купить определенное количество этого товара или услуги по определенной цене в определенный период времени.

Важнейшими характеристиками спроса являются объем спроса и цена спроса.

Объем спроса на какой-либо товар илиуслугу (QD)— это количество товара или услуги, которое желают или готовы купить покупатели в единицу времени при определённых условиях.

Объём спроса, количества спроса, величина спроса – одно и то же.

Цена спроса на какой-либо товар илиуслугу — это максимальная цена, которую покупатель готов заплатить за определенное количество товара или услуги.

Между объемом спроса и ценой спроса существует определенная зависимость, которая выражается в законе спроса.

Закон спроса:при прочих равных условиях объем спроса на товар увеличится, если цена на него будет снижаться, и, наоборот, объем спроса на товар сокращается, если цена на товар повышается.

Таким образом, закон спроса показывает, что существует обратная зависимость между ценой и объемом спроса.

Ценовой фактор влияющий на спрос – это и есть цена самого товара.

Кроме цены самого товара на спрос оказывает влияние множество других факторов. Это неценовые факторы.

Товары-заменители— это товары, имеющие одинаковое назначение. (аудиокассеты и компакт-диски, кроссовки и кеды). В случае, если повышаются цены на сливочное масло, то домашние хозяйки будут больше покупать маргарин, т.е. спрос на маргарин увеличится. Или, к примеру, произойдет снижение цен на лазерные диски, — тогда покупатели станут меньше приобретать аудио-кассеты. В этом случае произойдет снижение спроса на аудио-кассеты. Таким образом, снижение цен на товары-заменители приведет к сокращению спроса на рассматриваемый товар (и наоборот).

Правильный ответ: б).

Уменьшение цены товара-субститута ведет к повышению спроса на него и к уменьшению спроса на данный товар. Все остальные факторы ведут к повышению спроса на данный товар. Например, увеличение дохода (а) повышает спрос на данный товар, уменьшение цены товара-комплимента ведет к повышению спроса на этот товар и одновременному повышению спроса на данный товар рост предпочтения данного товара также повышает спрос на него.

Товар а является нормальным, если:

а) рост цены товара — комплимента ведет к снижению спроса на товар А;

б) рост дохода потребителя обуславливает увеличение спроса на товар А;

в) рост цены товара — заменителя является причиной увеличения спроса на товар А;

г) соответствует требованиям закона спроса;

д) доход и спрос на товар А находятся в обратной зависимости.

Правильный ответ: б).

Определение нормальных товаров связывает прямой зависимостью изменение дохода, с одной стороны, и изменение спроса, с другой. Поэтому противоположный ответ (д) является неверным по существу. Все остальные, указывая правильные зависимости, не подходят под определение нормальных товаров.

Тест 5.3

Цена товара будет падать, если:

а) имеется его избыток по текущей цене;

б) текущая рыночная цена выше равновесной;

в) количество предложения товара превышает количество спроса на него по текущей цене;

г) все вышеуказанные факторы верны;

д) все вышеуказанные факторы неверны.

Правильный ответ: г ).

Все ответы (а, б, в) описывают одну и ту же ситуацию, когда на рынке есть излишек продукции (а). В этом случае объем предложения товара превышает объем спроса на него (в). Данная ситуация возможна, когда рыночная цена выше равновесной (б).

Тест 5.4

Тот факт, что падение цены товара толкает производителя к уменьшению его предложения, иллюстрируется:

а) законом предложения;

б) законом спроса;

в) изменением предложения;

г) самой сущностью низкокачественных товаров;

д) технологическим прогрессом.

Правильный ответ: а).

Закон предложения определяет прямую зависимость между изменением цены и объема предложения. Чем выше цена, тем большую прибыль получит производитель, тем большее количество продукта он захочет произвести и предложить к продаже по данной цене. И наоборот. Закон спроса (б) определяет обратную зависимость между изменением цены и изменением объема. Остальные ответы ( в, г, д) определяют динамику либо объема продукции (в), либо влияние неценовых факторов (г, д).

Тест 5.5

Какой из следующих факторов будет смещать кривую предложения товара Х влево?

а) уменьшение зарплаты рабочих, производящих товар Х;

б) рост стоимости оборудования, при помощи которого изготавливается товар Х;

в) технологические улучшения производства товара Х;

г) ситуация, в которой объем спроса превышает объем предложения товара Х;

д) все вышеперечисленные факторы.

Правильный ответ: б).

Рост стоимости оборудования повлечет за собой увеличение издержек и сокращение предложения. Уменьшение предложения вследствие действия неценового фактора означает смещение кривой предложения влево.

Тест 5.6

Если и спрос, и предложение увеличиваются, то:

а) цена растет, и объем реализации увеличивается;

б) цена падает, а объем реализации увеличивается;

в) цена может увеличиться или упасть, а объем реализации вырастет;

г) цена будет расти, а объем реализации может вырасти или упасть;

д) цена уменьшится, а объем реализации либо вырастет, либо сократится.

Правильный ответ: в).

Рост спроса означает сдвиг кривой спроса вправо вверх. Рост предложения означает сдвиг кривой предложения вправо вниз. Вследствие роста спроса цена повышается, а вследствие роста предложения – понижается. В результате совокупного влияния роста спроса и предложения цена может повыситься или понизиться по сравнению с первоначальной. Объем реализации увеличится как вследствие роста спроса, так и вследствие роста предложения. Поэтому, в целом, объем реализации вырастет.

Тест 5.7

Какие из следующих факторов не вызывают сдвига кривой спроса?

а) изменения в доходе;

б) изменения цены данного товара;

в) изменения цен товаров- комплиментов и заменителей;

г) ожидание роста цен.

Правильный ответ: б).

Изменения в спросе связаны с действиями неценовых факторов (а, в, г). На графике они будут означать сдвиг кривой спроса в ту или другую стороны. Изменение цены данного товара приведут к изменению величины спроса. На графике это будет означать движение вдоль кривой спроса.

Тест 5.8

Коэффициент ценовой эластичности спроса равен –1/3 . Это означает:

а) если цена товара вырастет на один процент, то величина спроса на него сократится на 1/3 процента;

б) если цена товара сократится на один процент, то величина спроса на него увеличится на 3 процента;

в) если цена товара повысится на один процент, то величина спроса на него повысится на 1/3 процента;

г) если цена товара снизится на один процент, то величина спроса на него уменьшится на 3 процента.

Правильный ответ: а).

Коэффициент эластичности спроса по цене показывает, на сколько процентов изменится спрос на данный товар при изменении цены данного товара на один процент. Знак «-» означает, что зависимость между переменными (ценой и спросом) обратная.

Тест 5.9

Кофе заменяет чай в потреблении, а молоко дополняет. Что произойдет на соответствующих рынках, если цена чая понизится?

а) цены кофе и молока снизятся;

б) цена кофе возрастет, а цена молока снизится;

в) цена кофе упадет, а молока повысится;

г) цены кофе и молока вырастут.

Правильный ответ: в).

Если кофе заменяет чай, и цена последнего понизится, то спрос на чай возрастет, а спрос на кофе понизится. Следовательно, при прочих равных условиях, цена кофе упадет. Если молоко дополняет чай и цена последнего понизится, то рост спроса на чай будет сопровождаться ростом спроса на молоко. Следовательно, при прочих равных условиях, цена молока повысится.

Тест 5.10

Горизонтальная кривая спроса является совершенно неэластичной. Верно ли это утверждение?

а) да;

б) нет.

Правильный ответ: б).

Данное утверждение неверно, потому что горизонтальная кривая спроса является абсолютно эластичной. Имеется в виду, что изменение спроса может быть каким угодно при неизменной цене. Коэффициент эластичности в данном случае стремится к бесконечности.

Тест 5.11

Если 3%-ое снижение цены вызовет 9%-ое уменьшение объема предложения, то кривая предложения является эластичной. Верно ли это утверждение?

а) да;

б) нет.

Правильный ответ: а).

Предложение считается эластичным, если коэффициент эластичности больше единицы. В данном случае он показывает, что снижение цены на 1% приведет к уменьшению объема на 3%. То есть коэффициент эластичности равен 3. Он больше единицы, следовательно предложение является эластичным.

Тест 5.12

Если цена выросла на 30%, а объем предложения – на 60%, коэффициент ценовой эластичности предложения составит… (указать число).

Правильный ответ 2.

Коэффициент ценовой эластичности подсчитывается как отношение процентного изменения спроса к процентному изменению цены.

В данном случае, это отношение равно двум, и спрос является эластичным.

Тест 5.13

В таблице перечислены различные факторы, влияющие на рынок парусных судов. Укажите результат, который каждый из факторов окажет на изменение спроса и предложения на рынке парусных судов:

Таблица

|

Факторы, влияющие |

Спрос |

Предложение |

|||

|

на рынок парусных |

Понижается |

повышается |

понижается |

повышается |

|

|

Судов |

А |

В |

С |

Д |

|

|

1.потребители решили проводить больше свободного времени на озерах и пляжах |

|||||

|

2.фиберглас – основной элемент обшивки корабля стал дешевле |

|||||

|

3.средний семейный доход значительно снизился |

|||||

|

4.зарплата моряков и цены на мачты значительно возросли |

|||||

|

5.обычный моряк плохо чувствует себя на яхте |

|||||

Правильный ответ: 1 B, 2D, 3А, 4C, 5C.

Если потребители стали больше времени проводить на озерах и пляжах, следовательно спрос на водные средства передвижения, в том силе парусные суда, возрос (1В). Если уменьшились затраты на производство судов, следовательно увеличилось их предложение на рынке (2D). Снижение семейного дохода приведет к сокращению спроса на товары и услуги, в частности на услуги парусных судов ( 3А). Зарплата моряков – одна из важных статей затрат по предоставлению услуг парусных судов. Увеличение себестоимости услуги приведет к сокращению ее предложения (4С). К тому же следствию ведет то обстоятельство, что обычный моряк плохо чувствует себя на яхте. Следовательно, предложение труда на рынке этих услуг ограничено. Поэтому высока цена труда, то есть заработная плата моряков. А это, в свою очередь, сдерживает предложение услуг на рынке (5С).

Задача 5.1

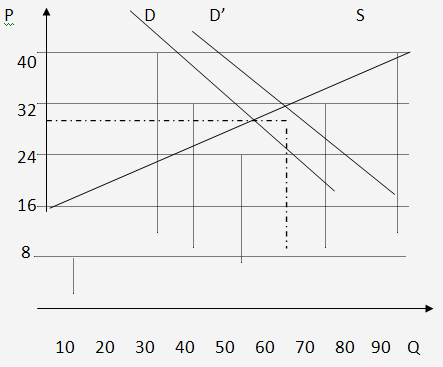

Уравнение рыночной кривой спроса представляет Qd = 10 – 4Р, а уравнение кривой предложения Qs = 4Р. Какой в этом случае будет равновесная рыночная цена?

Решение. Равновесная цена устанавливается при равенстве спроса и предложения: Qd = Qs. 10 – 4Р = 4Р; 8Р = 10; Р = 1,25.

Задача 5.2

Таблица. На рынке видеокассет следующая ситуация:

|

Цена (руб.) |

|||||

|

Спрос (тыс. шт.) |

|||||

|

Предложение (тыс. шт.) |

Постройте графики спроса и предложения. Определите равновесную цену. Какая ситуация будет на рынке при цене 8 руб.? При цене 32 руб.?

Если при увеличении доходов, спрос при каждой цене увеличился на 15 шт., каковы будут новые условия равновесия?

Решение. График равновесия строим по соответствующим значениям цены, величины спроса и величины предложения.

Рис.

В соответствии с графиком и представленными данными равновесная цена будет равна 24 руб. При этой цене объем спроса равен объему предложения и равны 50 тыс. шт.

Если цена будет равна 8 руб., на рынке возникнет дефицит, при котором объем спроса составит 70 тыс. шт., а объем предложения – 10 тыс. шт. Величина дефицита, таким образом, будет равна 60 тыс. шт.

При цене, равной 32, на рынке будет излишек, так как объем предложения составит 70 тыс. шт., а объем спроса – 40 тыс. шт. Следовательно, величина излишка будет равна 30 тыс. шт.

Если рост дохода увеличит спрос при каждом уровне цены, новые параметры рынка составят:

Таблица

|

Цена (руб.) |

|||||

|

Спрос (тыс. шт.) |

|||||

|

Предложение (тыс. шт.) |

Кривая спроса сдвинется на 15 тыс. шт. вправо и займет положение D. Равновесный объем будет равен 60 (среднее значение между 55 и 65), а равновесная цена 28 (среднее значение между 24 и 32).

Задача 5.3

Определите денежную выручку, тип эластичности и ее коэффициент, заполнив таблицу:

Таблица

|

Показатель |

Наименование товаров |

|||||||

|

Куртки |

Автомобили |

Кассеты |

||||||

|

Цена единицы Продукции |

||||||||

|

Количество продаж |

||||||||

|

Общая выручка |

||||||||

|

Тип эластичности |

||||||||

|

Коэффициент Эластичности |

||||||||

Решение: Определяем общую выручку как произведение цены на объем выпуска. Получим соответственно для курток: 1200 х 10= 1200, 1000 х 12= 12000; для автомобилей: 75000 х 100= 7500000, 50000 х 200= 1000000; для кассет: 50 х 3000 = 150000, 30 х 4000 = 120000.

Тип эластичности определяем на основе характеристики зависимости между изменением цены и объемов продаж. Поскольку по всем товарам снижение цены ведет к увеличению объема продаж, постольку речь идет об эластичности спроса. Для курток: снижение цены не меняет общую выручку. Поэтому спрос единичной эластичности. Для автомобилей: снижение цены увеличивает общую выручку. Поэтому спрос эластичный. Для кассет: снижение цены увеличивает общую выручку, поэтому спрос неэластичный.

Для подсчета коэффициентов эластичности используем показатель среднего значения, то есть изменение соответствующих параметров делим не на базовые значения цены и объема, а на их средние значения. Для курток: Е = (12 – 10)/ (12+10) : (1000 – 1200) / (1000 +1200) = — 1. Для автомобилей: Е = (200 – 100) / (200+100): (50000 – 75000) / (50000 + 75000) = — 1,7. Для кассет: E = (4000 – 3000) / (3000+4000) : ( 30 – 50) / 30 + 50) = — 0,6.

Таблица

|

Показатель |

Наименование товаров |

|||||

|

Куртки |

Автомобили |

Кассеты |

||||

|

Цена единицы Продукции |

||||||

|

Количество продаж |

||||||

|

Общая выручка |

||||||

|

Тип эластичности |

Единичная |

эластичный |

неэластичный |

|||

|

Коэффициент Эластичности |

-1,7 |

-0,7 |

||||

Теория потребительского поведения

Задача 6.1

Владимир Иванович считает, что ему одинаково полезно еженедельно выпивать как 8 стаканов молока и три стакана кефира, так и 6 стаканов молока и 4 стакана кефира. Чему в этом случае равна его предельная норма замещения кефира на молоко?

Решение: Предельная норма замещения представляет собой то количество одного товара Y (кефира), которое потребитель готов заменить единицей другого товара X (молоком): MRS= прирост Y/ прирост X.

Если сокращение потребления кефира на один стакан (с 4 до 3 стаканов) приведет к увеличению потребления молока на два стакана (с 6 до 8 стаканов), следовательно, 1 стакан молока может заменить 1/ 2 стакана кефира. То есть предельная норма замещения кефира на молоко равна 1 /2.

Задача 6.2

Функция полезности для данного потребителя U = 4xy, а доход, выделенный им для покупки данных товаров, равен 24. В оптимальный набор вошли 2 единицы первого блага (х) и 3 – второго блага (y). Чему в этом случае равны цены первого и второго благ?

Решение. Оптимальный набор должен соответствовать условию бюджетного ограничения: Y = Х Px + У Py, то есть 2Рх + 3Ру = 24. Одновременно соотношение цен двух товаров равно соотношению их предельных полезностей: Mux : Muy = Px : Py. Предельная полезность определяется как отношение производных: Мux = дU/ дx ; Muy = дU / дy. Отсюда, Mux = 4*3= 12, Muy = 4*2 = 8.

Поэтому Рх : Ру = 12 : 8 = 3 : 2. Можно выразить Рх = 3/2 Ру. Затем, подставив это выражение в уравнение бюджетного ограничения, получим: 3Ру + 3Ру = 24 или 6Ру = 24, следовательно, Ру = 4. Тогда Рх = 6.

Тест 6.1

Среди следующих утверждений одно является неправильным. Укажите на него:

а) Каждая точка на кривой безразличия означает разную комбинацию двух товаров;

б) Каждая точка на бюджетной линии означает различную комбинацию двух товаров;

в) Все точки на кривой безразличия означают одинаковый уровень удовлетворения потребностей;

г) Все точки на бюджетной линии означают одинаковый уровень денежного дохода;

д) Все точки на кривой безразличия означают одинаковый уровень денежного дохода.

Правильный ответ д).

Данное утверждение является неверным, так как по определению все точки на кривой безразличия означают различные комбинации двух товаров (а), соответствующие одинаковому уровню удовлетворения потребностей (в). Ответы б) и г) относятся к характеристике бюджетной линии и являются верными.

Тест 6.2

Увеличение дохода потребителя графически выражается в:

а) изменении наклона бюджетной линии;

б) параллельном сдвиге бюджетной линии вправо;

в) параллельном сдвиге бюджетной линии влево;

г) уменьшении наклона бюджетной линии;

д) увеличении наклона бюджетной линии.

Правильный ответ б).

Увеличение дохода потребителя означает расширение его возможностей. То есть потребитель получает возможность приобретать большие количества товаров при большем доходе и неизменном уровне цен или при неизменном доходе и снижении цен. Параллельный сдвиг бюджетной линии влево означает уменьшение дохода (в). Изменение наклона бюджетной линии (а): как уменьшение (г), так и увеличение (д) означает изменение в соотношении цен потребляемых благ.

Тест 6.3

Эффект дохода имеет место в следующем случае:

а) Если доходы людей падают, они покупают меньше данного товара;

б) Удешевление товаров приводит к тому, что потребитель может купить больше данного товара, не сокращая объем приобретения других товаров.

В) Объем покупок некоторых товаров сокращается по мере увеличения доходов людей.

Г) По мере того, как доходы людей растут, они сберегают увеличивающуюся часть дохода.

д) Во всех перечисленных случаях.

Правильный ответ б).

Эффект дохода состоит в увеличении возможности удовлетворения потребностей от приобретения товаров либо за счет увеличения дохода при неизменном уровне цен, либо за счет снижения цен при неизменном уровне дохода. Ответ а) и б) определяют сокращение возможностей удовлетворения потребностей. Ответ г) связан с проблемой распределения дохода и характеристикой динамики функции сбережения.