Содержание

- Списание материалов в строительстве — особенности процедуры

- Контроль над списанием материалов на предприятии

- Способы оценки материалов при их списании

- Документальное сопровождение списания материалов

- Последствия перерасхода ТМЦ

- Списание материалов в строительстве

- Ведение учета строительных материалов

- Как вести учет строительных материалов

- Счет, типовые корреспонденции

- Учет материалов в строительной организации

- Использование программ автоматизации

- «БИТ.СТРОИТЕЛЬСТВО» — что это?

- Учет стройматериалов в «БИТ.СТРОИТЕЛЬСТВО»

- Что следует знать перед заказом того или иного модуля?

- Порядок учета материалов в строительстве

- Тема 17. Оперативно технический учет в строительстве

- 15. Учет, отчетность и контроль качества строительства

Списание материалов в строительстве — особенности процедуры

Ни одно возведение объекта недвижимости не обходится без использования большого объема строительного материала.

Общая стоимость работ напрямую зависит от количества использованного спецматериала и, соответственно, от его себестоимости.

Поэтому грамотный учет товарно-материальных ценностей (ТМЦ) крайне важен при строительстве даже некрупных объектов.

Списание материалов в строительстве играет немаловажную роль.

На словах это кажется достаточно просто, но в действительности многие фирмы сталкиваются со сложностями, которые могут возникнуть не по вине фирмы.

Рассмотрим порядок списания материалов в строительстве.

Контроль над списанием материалов на предприятии

Для расчета объема спецматериалов, необходимых для возведения любого объекта, используются нормы и правила, утвержденные производственно-техническим отделом (ПТО).

Директор фирмы утверждает список сотрудников, занимающихся списанием ТМЦ. Как правило, ответственными за оформление соответствующей документации, назначают инженера и сотрудника бухгалтерии — руководителей участков производства, несущих ответственность за утверждение указанных в отчетах показателей.

Более того, ответственность за подписание обработанных документов главного инженера и главы ПТО также должна быть прописана в том же приказе.

На бухгалтерский отдел возлагаются функции:

- недопущения списания стройматериала в превосходящем нормативы количестве;

- предотвращения безосновательного списания строительного материала по причине утраты;

- устранения махинаций, основанных на списании спецматериала более высокого уровня, чем было использовано в действительности.

Любая строительная фирма, стремящаяся к корректному и точному учету стройматериала, должна выстроить четкую систему документооборота.

Способы оценки материалов при их списании

Для корректного списания стройматериалов необходимо верно провести анализ их стоимости. Согласно законодательным актам о бухучете, спецматериал учитывается исходя из его фактической цены.

Фактической себестоимостью является сумма затрат, включающая:

- первоначальную стоимость;

- транспортные траты;

- стоимость консультаций;

- таможенная госпошлина;

- стоимость посреднических услуг.

В случае списания спецматериала, отправленного в строительство или любом другом его выбытии, определение фактической себестоимости необходимо проводить индивидуально по каждому типу стройматериала в течение отчетного периода одним из предлагаемых методов:

- Определение стоимости каждой единицы отпущенного стройматериала. Наиболее подходящий вариант для учета особенно ценных ТМЦ.

- Определение усредненного значения себестоимости. Представляет собой математическое деление общей стоимости всего комплекса материалов на число учетных единиц.

- Использование принципа First In, First Out – первым прибыл, первым выбыл. – с баланса снимаются сначала спецматериалы, поступившие в последнюю очередь.

- Применение способа Last In, First Out– обратный принцип – списывается стройматериал, поставленный на баланс в самом начале.

Документальное сопровождение списания материалов

Акт на списание материалов в строительстве — образец

Оформление документов по списанию спецматериала в строительстве находится в прямой зависимости от нескольких факторов, но прежде всего на него влияют взаимоотношения с поставщиками материалов и то, как они выполняют дисциплинарные требования.

Оформление документов по списанию спецматериала в строительстве находится в прямой зависимости от нескольких факторов, но прежде всего на него влияют взаимоотношения с поставщиками материалов и то, как они выполняют дисциплинарные требования.

Основными целями построения документооборота в строительной фирме являются:

- актуальность данных о передвижении стройматериала;

- контроль сохранности спецматериала;

- контроль соблюдения нормативов расходования стройматериала;

- эффективное расходование спецматериала.

Списание стройматериала на производственные нужды может быть произведено на основании пакета документов, состоящего из:

- норматива расходования материала определенного производства, утвержденный главой организации;

- расчетная смета;

- журнала учета проведенных работ;

- отчета о действительной трате стройматериала, сопоставление с утвержденными плановыми показателями.

Для ведения регулярной отчетности, фирма может разрабатывать и утверждать собственные нормы списания материалов в строительстве, главное условие — чтобы они удовлетворяли требованиям Госреестра, но специалистами рекомендуется использовать стандартизированную форму М-29 и Инструкцию, используемую главами участков производства, для контроля за расходованием стройматериала в сравнении с установленными нормативами.

Но необходимо понимать, что форма должна быть доработана для каждого строительного предприятия индивидуально.

Документ должен содержать две следующие главы:

- плановая потребность в стройматериале и объем произведенных работ;

- сверка действительного отпуска стройматериалов с плановым расходом, ограниченным производственными нормативами.

Первая часть оформляется ответственными работниками техотдела, а вторая – руководителями участков или прорабами.

Списание стройматериалов происходит в несколько этапов:

- Руководитель работ в начале каждого месяца получает регулярный материальный отчет с реальными остатками ТМЦ на его личном складе.

- Лицо, несущее материальную ответственность, в конце отчетного месяца или параллельно с работами — оформляет документ М-29 о сдаче и остатках стройматериалов; сдает отчетность в ПТО на проверку в срок, установленный распоряжением главы фирмы.

- Специалист технического отдела проверяет, а начальник утверждает отчет М-29 и материальный отчет, документация передается главному инженеру для подтверждения.

- Главный инженер после подтверждения пакета документов, передает его в отдел бухгалтерии.

- Бухгалтер определяет стоимость прибывших и израсходованных спецматериалов, подсчитывает стоимость действительного остатка на основании предоставленной документации.

- Бухгалтер вносит информацию в сводную таблицу передвижения материала по предприятию и выполняет списание.

Учет товарно-материальных ценностей начинают с момента оформления проектно-сметных документов, содержащей установленные нормативы их расходования.

Последствия перерасхода ТМЦ

Во время проведения анализа отчетности формата М-29 могут быть выявлены несоответствия показателей.

Во время проведения анализа отчетности формата М-29 могут быть выявлены несоответствия показателей.

В таком случае главе участка строительства необходимо будет написать объяснительную записку, соответствующую форме М-29, в которой обязан указать причину перерасходования спецматериалов.

Вместе с объяснительной, должен быть приложен акт списания стройматериала, оформленный и утвержденный комиссией.

Если перерасходование стройматериала образовалось вследствие хищения или его порчи, то для проведения списания ТМЦ в рамках закона, — руководство предприятия обязано обратиться в соответствующие органы для получения документального заверения произошедшего.

Если причина растраты спецматериала будет признана уважительной, и перерасходование будет подтверждено расчетами, то глава предприятия вправе распорядиться о списании излишне потраченного спецматериала.

Также руководитель производства обязан предоставить пояснительную записку, если была допущена экономия на материалах, используемых в строительстве.

В силу того, что списание стройматериала предусмотрено в сметных документах, не подлежащих внесению корректировок в ходе проведения работ, то за все фактическое перерасходование материала несет ответственность компания-застройщик.

Так как общая стоимость ведущейся стройки увеличена быть не может, то и основной принцип списания спецматериалов подразумевает, что глава строительной фирмы должен приложить все усилия к поиску виноватых и принять меры по взысканию с них суммы, покрывающей понесенные издержки.

Но в ситуациях, когда растрата произошла в связи с непредвиденными обстоятельствами – такими как пожар или кража – то материалы списываются бухгалтерией как внереализационные расход

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 288-73-46, Санкт-Петербург +7 (812) 317-70-86 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Списание материалов в строительстве

Добрый вечер!

https://www.buhonline.ru/forum/index?g=posts&t=75217

https://www.buhonline.ru/forum/index?g=posts&t=110154

Карине Ширинян, старший эксперт БСС «Система Главбух». 13.01.2014 г.

Сдача результатов работ подрядчиком и приемка его заказчиком, согласно пункту 4 статьи 753 Гражданского кодекса РФ, оформляются актом, подписанным обеими сторонами. Для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и другого назначения применяется акт о приемке выполненных работ (форма № КС-2). Подписывается акт уполномоченными представителями производителя работ и заказчика (генподрядчика), имеющих право подписи.

На основании акта о приемке выполненных работ заполняется справка о стоимости выполненных работ и затрат (форма № КС-3). Ее применяют для расчета с заказчиком за выполненные работы. Один экземпляр справки — для подрядчика, другой — для заказчика (застройщика, генподрядчика). Финансирующему банку и инвестору справка предоставляется по их требованию. Выполненные работы и затраты в справке отражаются исходя из договорной стоимости. Формы № КС-2 и № КС-3, составленные с нарушениями установленного порядка, не могут быть приняты в качестве документов, которые подтверждают принятие на учет выполненных работ.

.

Унифицированные формы документов, содержащиеся в альбомах унифицированных форм, утвержденных постановлениями Госкомстата России, не являются обязательными к применению. Вместе с тем, обязательными к применению остаются формы, установленные уполномоченными органами на основании федеральных законов. Такие разъяснения содержатся в информации Минфина России от 4 декабря 2012 г. № ПЗ-10/2012.Таким образом, организация обязана применять типовые формы документов, утвержденные Правительством РФ, Банком России (например, платежные поручения, расходные и приходные кассовые ордера) и другими уполномоченными органами во исполнение федеральных законов.

По общему правилу формы первичных документов определяет руководитель организации по представлению лица, на которое возложено ведение бухучета.

В любом случае в первичном документе должны содержаться все обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Журнал №3, 2009 г. «Консультации и разъяснения по вопросам ценообразования и сметного нормирования в строительстве»

Является ли основанием для списания материалов по акту выполненных работ форма М-29, выведенная из сметной программы или материалы должны списываться по производственным нормам?

Ответ:

В соответствии с «Инструкцией о порядке составления ежемесячного отчета начальника строительного участка (производителя работ) о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам, по форме № М-29 (утверждена ЦСУ СССР 24 ноября 1982 года № 613) отчет по форме № М-29 служит основанием для списания материалов на себестоимость строительно-монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

Расход строительных материалов в сметных нормах рассчитаны по принципу усреднения затрат и может отличаться от производственных норм расхода. Расход основных материальных ресурсов в элементных сметных нормах, как правило, совпадает с производственными нормами расхода.

Учитывая отсутствие производственных норм расхода материалов по многим видам работ, в «Методике определения стоимости строительной продукции на территории Российской Федерации» (МДС 81-35.2004) в пункте 2.5 указано, что ресурсные показатели, полученные на основе ГЭСН, могут служить основой для производственных норм расхода материалов и их списания.

На основании вышеизложенного можно рекомендовать возможность использование сметных программных комплексов для списания материалов по форме № М-29.

Ведение учета строительных материалов

Строительные материалы являются одним из ключевых факторов формирования себестоимости возводимых зданий и сооружений. Ошибки в отражении поступления и списания стройматериалов в учете влияют на итоги баланса и налогооблагаемую базу. При неправильном подходе к оценке материалов на разных этапах строительства и ненадлежащем контроле их расходования увеличиваются риски недоплат или переплат по налогам.

Как вести учет строительных материалов

Специфика работы со строительными материалами заключается в том, что их объем и цена должны быть известны заранее. Их стоимостная оценка закладывается в общую смету расходов на этапе проектирования. В бухгалтерских данных должна фигурировать фактическая цена стройматериалов. В нее включаются затраты, понесенные по сделке купли-продажи, и суммы, перечисленные контрагентам за доставку купленных ценностей. В стоимость могут входить обязательные таможенные пошлины и средства, затраченные на консультационные услуги по подбору материалов. В налоговом учете стоимостная оценка поступающих материалов выводится по общему объему понесенных расходов на закупку конкретных ресурсов.

ОБРАТИТЕ ВНИМАНИЕ! Выбор методики списания стройматериалов должен осуществляться на этапе составления учетной политики.

Документально на уровне отдельного предприятия утверждается один из способов списания:

- с привязкой к себестоимости каждой единицы сырья и материала (актуально при использовании ценных ресурсов или активов, которые не могут быть заменены другим сырьем);

- по усредненной величине себестоимости – выводится полная себестоимость для группы материалов, подлежащих списанию, и делится на количество учтенных в выборке единиц ресурсов;

- методом ФИФО (списываются на строительные объекты материалы с соблюдением строгой хронологической последовательности поступления на склады, чем раньше сырье было оприходовано, тем раньше оно будет передано в строительство).

Потери строительных материалов в пределах установленных нормативов могут быть показаны в учете как потери вследствие естественной убыли. Причиной может стать усушка, потеря в объеме из-за изменения температурного режима в процессе хранения, утечки при переливе в другую тару, случайный бой. Соответствующие нормативным показателям потери могут быть списаны на расходы организации. Если произошли сверхлимитные потери, то необходимо выявить причины произошедшего, идентифицировать виновных лиц. Недостачи в такой ситуации должны быть отнесены на счет виновника и погашены им.

При организации учета строительных материалов для каждого ресурса необходимо указывать его точное наименование и ключевые характеристики. Например, для цемента надо прописывать его марку, для щебня – фракцию, для краски – тип и цвет. Для жидких материалов надо использовать особый механизм отпуска в строительство. Если вскрытые емкости с краской, лаком или другим сырьем еще не опустошены, не рекомендуется открывать новые банки.

КСТАТИ, заложенные в сметную документацию нормы расхода не могут быть откорректированы. Превышение запланированных трат компенсируется за счет компании-застройщика.

Система документооборота по стройматериалам

В системе налогового учета компании должны выполнять требование по экономической и документальной обоснованности всех произведенных расходов стройматериалов. Все имеющиеся у организации материалы надо закреплять за материально ответственными лицами. Каждый случай перемещения активов между объектами в рамках одного предприятия или между контрагентами фиксируется в первичной документации.

Если стройматериалы передаются из одного места хранения на другой склад, но собственник ресурсов не меняется, то фиксация операции будет производиться при помощи накладной на внутреннее перемещение. Накладные с лимитно-заборными картами применяются при направлении материалов на строительные объекты. Если утвержденные нормативы расходования материалов превышены, то на сверхлимитный объем оформляется акт-требование и оправдательная документация с обоснованием увеличенной потребности в ресурсах.

Для осуществления операции по закупке материалов предприятию надо оформить такой комплект документации:

- соглашение купли-продажи;

- выписанный поставщиком счет-фактура;

- сертификаты, справки, технические документы, подтверждающие класс качества приобретенных активов.

Если в процессе получения стройматериалов от поставщика принимающее лицо выявляет расхождения между фактическим наличием и данными в первичке или заявленный уровень качества не соответствует реальному, то обязательно составляется акт приемки материалов. Такой документ может стать основанием для начала претензионной деятельности.

Ежемесячно кладовщики готовят отчетные формы по хранящимся на их складах остатках стройматериалов. При наличии у предприятия нескольких складских объектов все отчеты собираются главным кладовщиком, на их основании формируется сводный отчет. В итоговом документе должна быть приведена пообъектная расшифровка остатков и перемещений активов.

СПРАВОЧНО! В бухгалтерском учете списание стройматериалов осуществляется на основе ежемесячных материальных отчетов прорабов.

Некоторые виды стройматериалов нецелесообразно хранить на отдаленных от объектов строительства складах. Для таких ресурсов используют открытые площадки хранения на территории строительства. К этой категории материалов относятся песок, щебень. Их особенностью является и то, что при расходовании невозможно точно идентифицировать затрачиваемый объем сырья и первичная документация при каждом заборе материалов не оформляется. По этой причине в последние дни каждого месяца проводятся инвентаризационные проверки остатков таких стройматериалов. Итоги инвентаризации помогают установить и зафиксировать в учете точные объемы расхода сырья.

Основанием для списания могут быть такие формы документов:

- утвержденные локальным актом нормативы расхода сырья;

- сметы по строительным объектам;

- журналы формы КС-6а;

- отчеты о фактических расходах по стройматериалам.

ВАЖНО! Отчет о фактическом расходовании материалов оформляется отдельно для каждого строительного объекта.

Структурой шаблона ежемесячного отчета о расходе сырья должно быть предусмотрено наличие двух разделов:

- Блока с отображением нормативной потребности в стройматериалах.

- Раздела для сопоставления нормативных величин расхода с фактом.

Счет, типовые корреспонденции

Для учета стройматериалов в бухгалтерском и налоговом учете применяют активный 10 счет (субсчет 10.8). По дебету счета производится оприходование материалов, предназначенных для строительных, ремонтных и отделочных работ, для изготовления строительных запчастей и элементов. Кредитовыми оборотами осуществляется списание стройматериалов. Ведение учетной аналитики должно быть организовано в разрезе наименований материальных ценностей, мест их хранения и партий.

Стандартные бухгалтерские проводки по учету строительных материалов:

- Д10.8 – К60 – показана появившаяся перед поставщиком задолженность за стройматериалы, сумма корреспонденции указывается без учета НДС.

- Д08.3 – К10.8 – стройматериалы были выданы со склада на строительный объект.

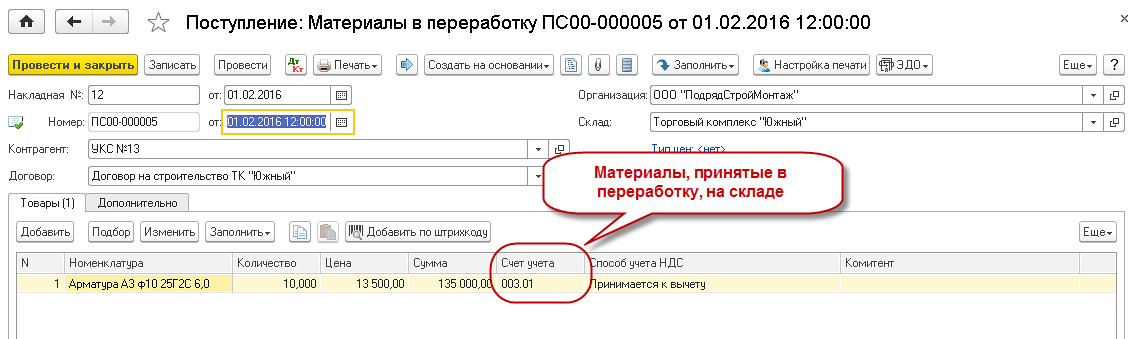

Строительные материалы могут приобретаться подрядчиком или заказчиком работ с последующей передачей исполнителю. Во втором случае после перемещения материалов с территории их владельца на строительную площадку пользоваться ими начинает подрядчик. Но с баланса заказчика ресурсы не списываются. В учете в такой ситуации делаются внутренние проводки по субсчетам 10 счета для отражения передачи стройматериалов в переработку. Проводка составляется между Д10.7 и К10.8. После введения возводимого здания в эксплуатацию стоимость переданных подрядчику строительных материалов будет включена в состав себестоимости готового объекта при помощи корреспонденции Д08 – К10.7.

Если подрядчик использовал не все полученные от заказчика стройматериалы, то он возвращает сэкономленные ресурсы их владельцу. В учете заказчика это показывается проводкой Д10.8 – К10.7.

Строительная компания при самостоятельной закупке материалов может вести их учет по фактическим или закупочным ценам. В первом случае все операции будут отражаться с применением 10 счета, во втором – через 15 и 16 счетов. Полученные от заказчика ресурсы учитываются в форме давальческого сырья и приходуются в дебет забалансового 003 счета.

Учет материалов в строительной организации

Учет материалов в строительных организациях – это важный процесс, который сопровожден определенными трудностями и нюансами, связанными с обширной номенклатурой стройматериалов и постоянно изменяющимися расценками на них. Не стоит забывать и о том, что строительство может вестись как из материалов заказчика, так и из материалов подрядчика или различных поставщиков. Контроль за этим также необходим. При отсутствии налаженного, а главное, упорядоченного учета ТМЦ, предприятие столкнется с большими финансовыми потерями и простоями в работе, так как доля затрат на материалы всегда велика, а их своевременная поставка необходима для соблюдения сроков выполнения работ.

Достоверность учетной информации позволит сформировать объективное представление о текущем положении дел в организации и сделать верный прогноз.

Использование программ автоматизации

Программы автоматизации позволяют быстро и успешно решать множество проблем предприятий любой сферы деятельности. Спорить с этим не станет никто. Но не все так просто.

Нередко для автоматизации учета материалов в строительстве применяются «обычные» бухгалтерские и складские приложения, функционал которых разрабатывался не для строительных организаций, а для торговых компаний. Еще раз отметим, что у таких «обыкновенных» программ есть масса достоинств и рабочих возможностей. Однако с их помощью свести на «нет» все трудности ведения учета материалов невозможно.

Еще один важный момент: отрасль строительства весьма специфична. Автоматизировать необходимо огромное количество участков деятельности: сметно-договорной отдел, управление проектами и договорами, учет материально-производственных запасов, техники, контроль расходов и доходов, а также непременно наладить их тесную интеграцию друг с другом.

Рассмотрим актуальный пример. Программа «1С. Бухгалтерия 8» довольно функциональное и мощное решение, при помощи которого бухгалтерию ведут, в числе прочих, и строительные предприятия. Однако еще раз отметим, что у организаций, занятых в сфере строительства, есть особые потребности при ведении учета, связанные со специфическими взаимоотношениями между заказчиками СМР и подрядчиками, со специальной аналитикой, нестандартными бухгалтерскими формами.

Работая с типовой программой «Бухгалтерия 8», по праву считающейся образцом автоматизации бухгалтерии в РФ, строительные компании не могут автоматически выполнять некоторые хозяйственные операции. Бухгалтера вносят сведения вручную, тратят лишнее время и силы, собирают данные по различным разделам учета, вводят корректировочные проводки. Случается, что для получения необходимого среза деятельности, допустим, взаиморасчетов с субподрядчиком в разрезе объектов, бухгалтер должен предварительно выполнить сложнейшие расчеты.

Важно! Если вы хотите комплексно и профессионально решить вопросы учета материалов на своем строительном предприятии, откажитесь от использования типовых бухгалтерских и складских программ. Вам нужен специализированный под нужды строительства софт, способный справляться с большим количеством конкретных задач. Например, «БИТ.СТРОИТЕЛЬСТВО».

«БИТ.СТРОИТЕЛЬСТВО» — что это?

«БИТ.СТРОИТЕЛЬСТВО» — комплексное программное обеспечение, разработанное для автоматизации ключевых задач всех подразделений строительной компании.. Еще раз обратим ваше внимание на два главных момента:

- Программа разработана специально для строительных предприятий различной величины. Существуют разные варианты поставки программного продукта, как для малого бизнеса, так и для крупных строительных холдингов.

- Все рабочие задачи по автоматизации строительного предприятия можно будет решать комплексно.

В отличие от других отраслевых и специализированных решений, система «БИТ.СТРОИТЕЛЬСТВО» является модульной. Используя софт, строительное предприятие может автоматизировать:

- Бухгалтерский учет заказчиков и подрядчиков;

- Процессы управления строительным оборудованием, автомобилями, спецтехникой;

- Подразделения материально-технического снабжения;

- Отделы продаж;

- Расчет зарплаты по отдельным объектам;

- Вопросы контроля над управленческим учетом, МСФО, консолидацией, деньгами.

В крупных и средних строительных организациях всегда есть большое количество отделов, работающих с разным ПО для формирования документов. К примеру, бухгалтерия использует «1С», договорной отдел – софт по документообороту, сметный отдел – сметное ПО. Разумеется, многочисленные отделы имеют между собой логическую связь. Однако обмен электронной документацией между ними затруднен или вовсе невозможен из-за разных форматов хранения документов. Иными словами, интеграция одних ПО с другим установленным софтом отсутствует. Как результат: выполнение двойной работы сотрудниками, срывы сроков строительства, большие затраты на обслуживание разрозненных информационных систем.

Используя комплексную систему «БИТ.СТРОИТЕЛЬСТВО», эту проблему можно решить. Программа создавалась на базе «1С:Бухгалтерия 8», и способна качественно автоматизировать учет деятельности разных отделов и подразделений подрядчиков, инвесторов, девелоперов, заказчиков-застройщиков и других игроков строительной сферы. В систему входят разнообразные модули, которые можно активировать в процессе возникновения соответствующих потребностей или одновременно.

Важно! Каждый отдельный модуль «БИТ.СТРОИТЕЛЬСТВО» разрабатывался и предназначается специально для решения конкретных задач отдельного участка деятельности или отдела строительных предприятий. Возможна интеграция системы с электронными торговыми площадками, складским оборудованием, GPS-приложениями и сметными программами.

Возвратимся к вопросу учета материалов в строительстве, и узнаем о том, что может предложить тут «БИТ.СТРОИТЕЛЬСТВО».

Учет стройматериалов в «БИТ.СТРОИТЕЛЬСТВО»

Система «БИТ.СТРОИТЕЛЬСТВО» дает возможность автоматизировать все процессы материально-технического обеспечения строительного производства от планирования до списания по объектам.

Для автоматизации участка МПЗ могут быть применены следующие модули системы БИТ.СТРОИТЕЛЬСТВО:

Подрядчик (основная поставка программы).

Как правило, используется бухгалтером. Софт позволяет не только вести взаиморасчеты с подрядчиками и заказчиками в разрезе возводимых объектов или учитывать страховые и гарантийные удержания, но и проводить анализ движения материалов по разным объектам. В частности, вести учет списания стройматериалов на строительные площадки по форме М-29 и осуществлять развернутую оценку движения материалов.

Модуль действительно интересен, так как позволяет полностью вести бухгалтерский учет строительной компании в разрезе объектов строительства, вести учет давальческих материалов и неотфактурованных поставок, строить отчеты по движению материалов.

Рассмотрим наиболее интересный функционал модуля «Подрядчик» для автоматизации учета материалов:

Документ «Приходный ордер на товары»

Документ предназначен для отражения операций поступления материалов без расчетных документов. Такие материалы могут быть списаны в производство до поступления в бухгалтерию финансовых документов. При поступлении финансовых документов реализована автоматическая корректировка стоимости материалов.

- Документом «Поступление в переработку» отражается поступление материалов на склад от заказчика

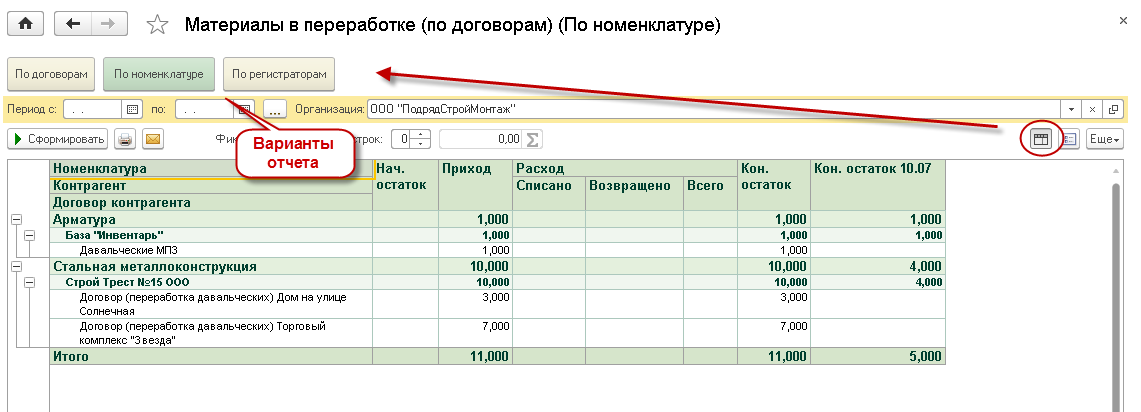

- Отчет «Материалы в переработке» позволяет проанализировать движение собственных материалов, переданных в переработку, в разрезе договоров.

- Отчет «Анализ движения материалов» показывает детальную аналитическую информацию по источникам поступления и направлениям списания материалов.

- Отчет «Материальный отчет (М-19)» предназначен для обобщения данных по остаткам и движению материалов с возможностью детализации по складам, субсчетам и МОЛ с учетом периодов «ответственности» МОЛ по складам.

Снабжение и склад

«Бесценный» софт для строительных организаций, так как именно благодаря ему можно с максимальной точностью планировать движение материалов и вести полный анализ всех операций по движению материалов от учета, перемещения с объекта на объект до списания.

Рассмотрим наиболее интересный функционал модуля «Снабжение и склад»

- Отчет «План-фактный анализ расхода МПЗ». Отчет предназначен для анализа расхода материалов и отклонения от сметных норм.

- Отчет «Анализ заявок на МПЗ». Контроль обеспечения материалами производится в отчете «Анализ заявок на МПЗ» и позволяет вывести информацию в необходимых разрезах: по дате выполнения, по объектам, по физическим лицам, по номенклатуре, по заявкам на МПЗ

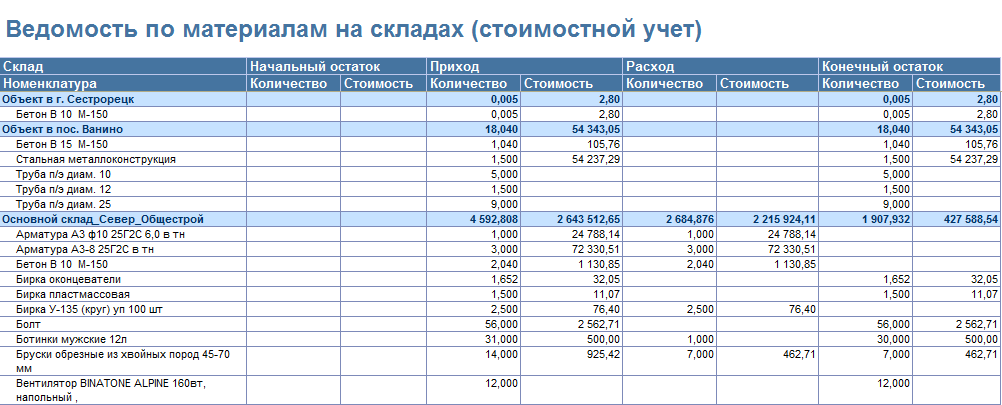

- Отчет «Ведомость МПЗ на складах». Отчет позволяет проанализировать за указанный период начальные и конечные остатки, приход и расход материалов по складам в количественном и стоимостном выражении

Тендеры

Один из новых модулей системы БИТ.СТРОИТЕЛЬСТВО с расширенным функционалом по выбору поставщиков стройматериалов и поиску лучших цен их поставок. Предназначается для совместного использования с модулем Снабжение и склад. Данный модуль может быть интегрирован с электронной торговой площадкой «Закупай».

Мобильное приложение прораба

Мобильное приложение для быстрого учета и контроля за движением любых ценностей на объектах и приобъектных складах. Возможно использование на терминале сбора данных.

Важно! Все указанные модули доступны в облачном сервисе «БИТ.СТРОИТЕЛЬСТВО 365».

Что следует знать перед заказом того или иного модуля?

Любой модуль комплексной системы «БИТ.СТРОИТЕЛЬСТВО» будет полезен строительной организации. Помимо перечисленных версий, обратите внимание на такой софт, как:

- Заказчик;

- Продажа недвижимости;

- Управленческий учет;

- Управление НСИ (MDM);

- Зарплата;

- Казначейство и Бюджетирование;

- Автотранспорт и Механизация;

- Аренда;

- Спецодежда;

- Управление проектами.

Любой модуль обладает собственными функциональными особенностями, о которых вы можете узнать у наших специалистов.

Система «БИТ.СТРОИТЕЛЬСТВО» может быть заказана вами, с предварительным анализом нужд предприятия, в следующих вариантах поставки:

- Облачный сервис БИТ.СТРОИТЕЛЬСТВО 365

- БИТ.СТРОИТЕЛЬСТВО. Подрядчик плюс любые из модулей системы

- Комплексный вариант поставки – БИТ.СТРОИТЕЛЬСТВО. Холдинг, в составе которого все модули системы и БИТ.ФИНАНС.

Стоимость предложения напрямую зависит от набора поставки, но всегда окупается достижимыми результатами. Не отвлекаясь на будничные вопросы и доверив основные рабочие процедуры надежной программе автоматизации, строительная организация может избежать простоев, связанных с отсутствием материалов, издержек, появляющихся при продолжительном хранении ненужной продукции на складах, лишних финансовых затрат.

Важно! Перед тем, как заказать систему «БИТ.СТРОИТЕЛЬСТВО», можно не только получить подробную консультацию по выбору программы, и бесплатно попробовать ее в реальной работе своего предприятия. Без покупки «коробки» и установки решения можно воспользоваться тестовой, но при этом полноценной версией от разработчика в течение 14 дней.

Оставить заявку на тестовый период можно здесь. Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Порядок учета материалов в строительстве

В данной статье рассмотрена классификация строительных материалов, раскрыт порядок учета материалов в строительных организациях. Синтетический учет наличия запасов строительных материалов подрядные организации ведут на счете 1310 «Сырье и материалы».

Строительные организации могут выполнять ряд строительных работ из материала заказчика. В этом случае для обеспечения сохранности ТМЦ и их целевого использования применяется забалансовый счет 002 «Товарно-материальные запасы, принятые на ответственное хранение».

В соответствии с МСФО 2 запасы должны оцениваться по наименьшей из двух величин: себестоимости и чистой стоимости реализации. Фактическая себестоимость приобретения материалов складывается из цены приобретения и расходов по заготовке и доставке этих запасов.

Хранение ТМЦ осуществляется на складах.

По способу хранения материалы бывают открытого и закрытого типа.

Часть материалов — песок, щебень, гравий, глина — хранится на открытых площадках, но они также находятся в подотчете материально-ответственных лиц.

Каждый кладовщик объектного склада по внутренней накладной выписывает на свой склад необходимый материал и отпускает по мере необходимости бригадирам по разрешению прораба. В конце месяца кладовщики сдают свой отчет на центральный склад по остаткам материала. В свою очередь кладовщик центрального склада сдает сводный отчет в бухгалтерию, где расшифровывает по объектам движение материала. После сдачи материального отчета прорабами бухгалтерия списывает материалы по управлению с центрального склада.

Материальные запасы должны поступать от поставщиков по договорам с приложением расчетной и качественной документации: счета-фактуры, сертификаты качества, справки лабораторных анализов, спецификации и др. При установлении расхождений по количеству и качеству между поступившими материалами и данными, указанными в сопроводительных документах, а также материалов, поступивших без сопроводительных документов, составляется «Акт приемки товарно-материальных запасов» (форма ТМЗ-4), который подписывают все члены комиссии принимающей организации и представитель поставщика. Акт является основным документом при предъявлении претензии поставщику. Наличие акта исключает выписку приходного ордера.

При поступлении материалов от заказчика отдельный договор поставки между заказчиком и подрядчиком обычно не заключают, все взаимоотношения строят на основе договора подряда, в котором конкретизируют обязанности каждой стороны. В договоре отражаются виды, количество и стоимость передаваемых материалов, а также сроки их передачи.

Если передачу ценностей от заказчика осуществляют в порядке купли-продажи, то документальное оформление поступления материалов от заказчика осуществляется в порядке отражения поступления ценностей от поставщиков. При этом стоимость приобретаемых материалов строительная фирма уплачивает в общеустановленном порядке или уменьшает на их стоимость выставляемые заказчику счета на оплату выполненных СМР .

Отпуск материалов закрытого хранения со склада осуществляется в соответствии с графиком производства работ:

- по лимитно-заборным картам — при систематической выдаче материалов;

- по требованиям — при разовой выдаче материалов;

- по накладным – при выдаче материалов с центрального склада на приобъектный склад.

Списание материалов в состав производственных затрат производят в соответствии с действующими нормами расхода материалов, а сверхнормативное использование материалов оформляют оправдательными актами (акт-требование). На основе этих актов принимается решение об обоснованности перерасхода и включении его в состав производственных затрат или на виновных лиц.

Расходуемые на производство материалы открытого хранения не всегда поддаются обмеру в момент их отпуска. В конце каждого месяца проводится инвентаризация остатков неиспользованных материалов открытого хранения и составляется акт, в котором фактическую величину расхода материалов за месяц выявляют как разницу между суммой запасов на начало месяца и поступивших в течение месяца, и остатком материалов на конец месяца, определенным по данным натурального их обмера.

Генподрядчик оформляет передачу строительных материалов субподрядным организациям в основном как реализацию. Материалы многократного использования (барабаны с тросом, проводом, кабелем) сдают субподрядчикам под сохранную расписку на условиях возврата и предоставления отчета об их использовании. После возврата их по цене возможного использования приходуют в состав товарно-материальных запасов генподрядчика, а разницу между стоимостью при передаче субподрядчику и ценой возможного использования после возврата относят в состав затрат на производство генподрядчика.

Учет использования материалов ведут прорабы, начальники строительных участков, бригадиры. По окончании месяца вместе с материальным отчетом по форме М-19 составляют отчет о расходе основных материалов в строительстве с расходом, определенным по нормам № М-29. Отчет ведут по каждому объекту строительства.

Отклонения фактической себестоимости материалов от учетных цен определяют по данным ведомости №10. Фактическая себестоимость материалов, израсходованных на производство, рассчитывается по одному из методов в соответствии с МСФО № 2: метод средневзвешенной стоимости, метод специфической идентификации, метод ФИФО.

Необоснованный перерасход материалов, который допущен в связи с бесконтрольным и небрежным отношением к его расходу, взыскивается с виновных лиц на основании решения суда (если это в крупных размерах) или приказа руководства на основании договора — ИТД, составленного с материально-ответственным лицом. В бухгалтерском учете перерасход материалов, не признанный заказчиком, или судом отказано во взыскании, признается расходом и списывается на результат деятельности:

Недостача строительных материалов в пределах норм естественной убыли, возникающая в процессе доставки на центральный или приобъектные склады, должна быть включена в состав их фактической себестоимости.

Нормы производственных потерь и отходов материалов учтены сметными и производственными нормами. Выявленные недостачи материалов оформляют «Актом о потерях материалов в пределах норм естественной убыли»

К видам естественной убыли, зависящей в основном от физико-химических свойств, относятся: усушка и выветривание содержащейся в материалах влаги или улетучивание отдельных частиц и при температурных изменениях (улетучивание горюче-смазочных материалов, олифы, лаков, высыхание масляных красок); утечка и разлив — при перекачивании жидких материалов из одной тары в другую; раструска и рассып цемента, сухих красок, мела, сухой смеси при погрузочно-разгрузочных операциях; бой стекла, кирпича, плитки и другие. Недостача материалов сверх норм естественной убыли относится на виновное лицо.

У заказчика оборудование, требующее монтажа, отражают по фактической себестоимости в составе затрат на незавершенное строительство на субсчете «Оборудование к установке». При передаче оборудования подрядчику его отражают на субсчете «Оборудование к установке у подрядчика», а после начала монтажа оборудования списывают на незавершенное строительство. После окончания монтажа и составления акта приемки оборудования в эксплуатацию заказчик списывает из состава незаконченного строительства и отражает в составе основных средств.

Передачу оборудования строительной фирме оформляют Актом приемки оборудования. Подрядчик поступившее оборудование учитывает на забалансовом счете 005 «Оборудование, принятое для монтажа», списание производят при передаче оборудования в монтаж на основании Акта приемки-передачи оборудования в монтаж. Если по условиям договора оборудование приобретает подрядная организация, то при приобретении оборудование приходуется в состав производственных запасов строительной организации, а при передаче его в монтаж относят в состав прямых материальных производственных затрат. Оборудование, не требующее монтажа, приобретаемое заказчиком при поступлении отражают на незавершенном строительстве. При передаче оборудования в эксплуатацию оформляется Акт приемки-передачи основных средств, на основании которого оборудование списывается в состав основных средств. Если оборудование, не требующее монтажа, по договору приобретает строительная организация, то его подрядчик отражает в составе производственных затрат по мере приобретения и сдают заказчику самостоятельно или в комплексе с соответствующими работами

При построении бухгалтерского учета хозяйственную деятельность строительного предприятия необходимо организовывать на основании двух систем контроля. Первая — это организационная система, создаваемая для достижения поставленных задач операционного учета. Вторая — это система организационных процедур, контролирующая первую систему, она построена на общих принципах и состоит из следующих элементов: общих правил и инструкций, отчетности, из продуманной учетной политики, системы учета и бухгалтерских процедур, контроля бюджетов. Вся эта стройная система направлена на создание предпосылок, что цели компании: ее хозяйственная деятельность и общее руководство (менеджмент) организации — достигнут установленных плановых результатов. Система контроля показателей, есть действие, направленное на достижение задач юридического лица, которые являются результатом мониторинга деятельности компании в целом и так же отдельных структур и отделов (филиалов и (или) обособленных подразделений).

Согласно задачам, стоящим перед бухгалтерией, организация внутреннего контроля дает достаточную уверенность в том, что согласно бухгалтерским записям всегда можно выполнить контроль активов по данным учета, а именно:

- Сверить наличие активов предприятия путем периодической (плановой) проверки этих активов с бухгалтерскими записями -инвентаризация;

- Отследить эффективность использования и исключить незаконное присвоение материальных ценностей.

Объектами внутреннего контроля при строительстве являются циклы деятельности организации:

- циклы снабжения;

- циклы выполнения строительно-монтажных работ (производство);

- циклы фиксации результатов работ, в том числе и списания ТМЦ.

Основной задачей двухступенчатого контроля является разработка мероприятий по соблюдению всеми сотрудниками своих должностных обязанностей. Разнообразие этих бухгалтерских мероприятий, включают следующие методы:

- финансовый учет (инвентаризация и документация, корреспонденция счетов и бухгалтерская проводка, отражение в денежном выражении состояния наличных средств и их источников на определенную дату);

- управленческий учет включает в себя мероприятия по назначению ответственных лиц ответственности, нормированию норм списания материалов и других издержек;

- ревизионные проверки – аудит документов, который в себя включает проверку достоверности документооборота, проверка арифметических расчетов, контроль соблюдения правил бухгалтерского учета хозяйственных операций, инвентаризация материальных ценностей).

Все эти требования должны быть реализованы исходя из требований статей 5 — 9,19 Федерального закона от 06.12.2011 № 402-ФЗ (ред. от 28.11.2018) «О бухгалтерском учете» «, а также Главы II, которая базируется на документе «Формирование учетной политики» Приказа Минфина России от 06.10.2008 № 106н (ред. от 28.04.2017) «Об утверждении положений по бухгалтерскому учету» (вместе с Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 № 12522).

При выполнении строительно-монтажных работ (далее СМР) применяется большое количество материалов. Себестоимость строительства и результаты хозяйственной деятельности строительного предприятия очень зависит от объема и стоимости использованных материалов. Задача руководителя при проведении работ организовать грамотный бухгалтерский учет, от которого зависит налоговая нагрузка (база) на строительные предприятия и результаты его хозяйственной деятельности.

Важную роль в учетной политике предприятия играет списание товарно-материальных ценностей (далее ТМЦ) — учет отпущенных в производство, переданных в использование для чьих-либо нужд. При этом списание этих ТМЦ в строительстве имеет существенные особенности, так как определение потребности в ТМЦ начинается при составлении проектной и подготовленной на её основе рабочей документации. Специалисты проектировщики или специалисты застройщика (эксплуатанта), на стадии принятия технических решений выбирают тот или иной вид материалов и оборудования — ТМЦ, которое будет применено в процессе строительства. По этим техническим решениям, исходя из требований пунктов 3.9 и 4.1 МДС 81-35.2004 «Методики определения стоимости строительной продукции на территории Российской Федерации» составляется смета(ы) или сводный сметный расчет (ССР) в которых рассчитывается стоимость будущих работ на основании сметных нормативов.

Контроль списания материалов при строительстве

Генеральным директором совместно с главным бухгалтером определяется учетная политика по предприятию. Согласно требованиям законодательства РФ, указанных в ФЗ № 402 «О бухгалтерском учете» на бухгалтерию возлагаются обязанности кроме обычной проверки также возлагаются функции по:

- недопущению списания материалов в превышающем нормы размере, а также необоснованного списания ТМЦ на потери;

- предотвращению списания материалов более высокого качества, чем фактически израсходованный.

Эти функции позволяют выявить недобросовестность специалистов выполняющие работы и сэкономить активы предприятия, увеличить тем самым прибыль.

Главным вопросом в списании материалов является оценка их стоимости. В соответствии с требованиями Закона о бухгалтерском учете материалы должны учитываться по их фактической себестоимости.

Фактическая себестоимость — это сумма затрат, возникающих при доставке материала на предприятие, которая включает следующие затраты:

- стоимость покупки ТМЦ у производителя или посредника (поставщика);

- заготовительно-складские расходы;

- транспортные затраты, связанные с доставкой материала от поставщика до склада на объекте строительства (приобъектный склад);

- оплата консультационных и иных аналогичных услуг, оплата услуг посредников;

- таможенная пошлина;

- для оборудования: шеф монтаж и(или) шеф наладка.

Потребность в строительных материалах определяется специалистами производственно-технического отдела (ПТО). Расчет номенклатуры и объема материалов, которые должны быть использованы при строительстве какого-либо объекта, осуществляются на основании проектной и созданной на ее основе рабочей документации исходя из соответствующих нормативно технических документов, в том числе сводов правил (СП), технологических карт, инструкциями по применению заводов производителей строительных материалов. На основании проекта осуществляется выборка материалов и отдел материально технического снабжения делает заявку на приобретение материалов исходя из календарного плана строительства.

По каждому объекту приказом руководителя предприятия утверждается список ответственных работников за списание ТМЦ. Как правило старшим материально ответственным лицом за заполнение первичной документации по списанию ТМЦ назначается начальник участка строительного производств или инженер ПТО*. Данное лицо несет ответственность за проверку содержащихся данных в материальных отчетах. Кроме того, в этом же приказе должна быть установлена ответственность руководителя — начальника участка или инженера производственно-технического отдела — за утверждение обработанной документации. Под их контролем данную работу по списанию ТМЦ проводят материально ответственные специалисты. Результаты контроля дополнительно проверяет бухгалтер материального стола, он делает соответствующие проводки согласно ПБУ и утвержденному на предприятии документообороту.

*Инженер ПТО может быть сметчиком.

Документооборот по списанию ТМЦ зависит от наличия расчетных и утвержденных норм расхода ТМЦ на все виды строительных работ. Бухгалтерский учет по списанию материалов в строительной организации преследует следующие цели:

- достоверность сведений о приобретенных и израсходованных материалах;

- контроль за сохранением материалов по данным складского учета;

- контроль за соблюдением норм расхода материалов при СМР;

- достоверный анализ эффективного использования материальных ресурсов.

Хочется еще раз обратить внимание, что ведомость расхода материалов в строительстве (форма М-29) составляется инженером ПТО согласно данным проектной документации. На данный момент сложилась ошибочная тенденция, что справку формы М-29 выпускают сметчики на основании проектных смет. Проектная смета не отражает реальное количество ТМЦ, усредненность материальных ресурсов заложена методикой формирования сметных нормативов, по которой определяются стоимость работ. В статье 1, пунктах 30 — 31 ФЗ № 190 «Градостроительный кодекс» дано определение сметной стоимости и сметным нормам.

30) сметная стоимость строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (далее — сметная стоимость строительства) — сумма денежных средств, необходимая для строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, проведения работ по сохранению объектов культурного наследия;

31) сметные нормы — совокупность количественных показателей материалов, изделий, конструкций и оборудования, затрат труда работников в строительстве, времени эксплуатации машин и механизмов (далее — строительные ресурсы), установленных на принятую единицу измерения, и иных затрат, применяемых при определении сметной стоимости строительства.

Об усреднённости сметной стоимости указывает другой, уже сметный норматив, так в методике определения сметной стоимости строительства МДС 81-35.2004, в пункте 2.2 указанно:

2.2. Под сметной нормой рассматривается совокупность ресурсов (затрат труда работников строительства, времени работы строительных машин, потребности в материалах, изделиях и конструкциях и т.п.), установленная на принятый измеритель строительных, монтажных или других работ.

Главной функцией сметных норм является определение нормативного количества ресурсов, минимально необходимых и достаточных для выполнения соответствующего вида работ, как основы для последующего перехода к стоимостным показателям.

Учитывая, что сметные нормативы разрабатываются на основе принципа усреднения с минимизацией расхода всех необходимых ресурсов, следует учитывать, что нормативы в сторону их уменьшения не корректируются.

Особо обращаем внимание: наша сметная методика не указывает, что на основании сметных нормативов можно формировать ведомость расхода материалов формы М-29. В МДС 81-35.2004 данной формы нет, эта форма введена в действие Инструкцией центрального статистического управления (ЦСУ) СССР 24.11.1982 № 613 и к сметным нормативам не имеет не какого отношения.

Отчет по форме № М-29 служит основанием для списания материалов на себестоимость строительно-монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

Списание материалов при СМР производится на основании следующих документов:

- справкам выполненных работ формы КС-2;

- накопительной ведомости — журнал по учету выполнения работ (по форме № КС-6а);

- нормы расходы материалов для конкретного вида работ. Эти нормы утверждаются руководителем организации;

- отчета о фактическом расходе материалов по сравнению с нормативным (выполняется ежемесячно) по ведомости материальных ресурсов на объекте строительства.

Составление отчетов по списанию материалов лучше всего выполнять, по стандартной форме М-29. К данная форме прилагается инструкция, по которой идет заполнение данного документа. Эту форму № М-29 начальники участков, материально ответственные лица используют для составления ежемесячного отчета об использовании материалов при СМР. В данном документе идет сопоставлении фактического расхода ТМЦ с расходами, определенными утверждёнными нормами. Рекомендуется форму № М-29 доработать для конкретного строительного предприятия, она должна состоять из двух разделов:

- «Нормативная потребность в материалах и объемы выполненных работ» (заполняют инженеры ПТО) – это может быть и сметчик;

- «Сопоставление фактического расхода ТМЦ с расходом, определенным по нормам» (заполняют начальники участков или прорабы в соответствии с данными журнала учета выполненных работ. Эти материально ответственные лица назначаются руководителем предприятия).

Приводится порядок, списания материалов при строительстве:

Передача материально ответственному лицу — производителю работ материального отчета с остатками ТМЦ на его личном складе (номенклатура и количество материалов, их учетная стоимость). Данные формируются ежемесячно в начале отчетного месяца. Материальный отчет по форме М-19*.

1. Формирование отчета М-29 материально ответственным лицом по окончании отчетного периода с определением остатка ТМЦ ежемесячно в сроки, установленные приказом руководителя организации.

2. Передача отчета для проверки в производственно-технический отдел в сроки, установленные приказом руководителя организации.

3. Проверка специалистом и утверждение начальником ПТО отчета М-29 и приложенного материального отчета. Данный отчет утверждает руководитель предприятия или главный инженер.

4. Передача этих документов в бухгалтерию специалисту материального стола после утверждения руководителем или главным инженером.

5. Расчет стоимости прихода ТМЦ, их расхода и остатка (согласно предоставленным документам).

6. Внесение этих данных в сводную ведомость движения материалов по предприятию и выполнение списания.

*С 2013 года обязательное использование унифицированных форм первичной документации отменено, поэтому пользоваться данным бланком или нет каждая организация решает в добровольном порядке.

При этом, если решение положительное, то требование по применению формы М-19 нужно прописать в учетной политике фирмы.

При проверках отчета формы М-29 инженеры ПТО могут выявиться несоответствия. В этом случае начальник участка (материально ответственное лицо) обязан составить пояснительную записку, в ней указывается причины сверхнормативного расходования материалов. Пояснительная записка должна соответствовать инструкции, приложенной к отчету М-29. По данным, указанным в пояснительной записке, должен быть составлен акт списания ТМЦ составленный комиссией. Состав комиссии назначается руководителем предприятия. Если перерасход ТМЦ имел место из-за халатности, хищения или порчи, то руководителю предприятия необходимо обратиться в компетентные органы для получения соответствующих справок. Эти справки необходимы для осуществления законного списания материалов. Если перерасход ТМЦ признается обоснованным, и он подтвержден расчетами, в этом случае руководитель имеет право разрешить бухгалтерии принять стоимость излишне использованных материалов к списанию. Может наблюдаться обратная ситуация — в отчетном периоде произошла экономия, то начальник участка также должен составить пояснительную записку. При данной ситуации всегда нужно учитывать принцип складского учета: «если есть избыток — жди недостачу», есть вероятность что при строительстве были использованы не те материалы.

Все расходы на строительство предусматриваются в сметной документации, которая определяет его стоимость и согласно договора не подлежат изменению в ходе строительства, то весь перерасход ложиться на строительную подрядную организацию, так как стоимость всего строительства без внесения в проектную документацию увеличиться не может. Из этого следует, что списания материалов в строительстве предполагает, что руководство строительной компании обязано принять все меры к поиску виновных лиц и взыскиванию с них убытков. Так же нельзя исключать случая, когда, например, материалы похищены неустановленными лицами или произошел ущерб вследствие пожара, стихийного бедствия. В таком случае бухгалтерия может списать ТМЦ, относя расходы к внереализационным.

Как установить нормы списания материалов для СМР

В Российском законодательство по бухгалтерскому учету не установлены нормы, по которым должны списываться материалы для строительства. В пункте 92 «Методических указаний по бухучету МПЗ» (приказ Минфина от 28.12.2001г. №119 н) указано, что материалы передаются для строительства, дословно в производство, согласно установленным нормам. Количество и качество списываемых ТМЦ не должно быть бесконтрольным. Нормы списания материалов при строительстве должны быть утверждены руководителем предприятия. Для налогового учета существуют требования статьи 252 Налогового Кодекса, указанные в части 2 ФЗ № 117 от 05.08.2000 года: под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, …

Нормы расхода ТМЦ каждая организация разрабатывает и устанавливает самостоятельно, они утверждаются руководителем строительной организации. Эти нормы должны быть разработаны и закреплены согласно требованиям, указанным в технологических картах и других аналогичных внутренних документах. Данные документы разрабатывает не бухгалтерия, их разрабатывают те подразделение, которые контролируют строительный процесс (ПТО, в том числе по указанию руководителя — сметчики). После их разработки данные нормы проверяются (согласовываются) главным инженером и утверждаются руководителем строительной организации.

ВЫВОДЫ:

Согласно действующим документам списанием материалов занимаются специально назначенные люди, профессионально занимающиеся бухгалтерским учетом – бухгалтера, совместно с материально ответственными лицами — прорабом или начальником участка.

ТМЦ на строительство списываются по утвержденными нормам. Как исключение можно списывать материалы и сверх норм. В каждом таком случае необходимо выявить причину сверхнормативного списания. Например, технологические потери или исправление брака. При устранении брака на виновных лиц возлагается предусмотренная законом ответственность.

Передача материалов сверх лимита производится только с разрешения руководителя с указанием причины перерасхода. На первичном бухгалтерском учетном документе – накладной, должна быть указана пометка о сверхнормативном списании и его причинах. Если не будут указаны причины, то списание ТМЦ будет неправомерно. Все это приведет к искажению себестоимости, так же будут искажены данные бухгалтерской и налоговой отчетности.

Нормы списания утверждаются руководителем предприятия на основании нормативов, которые могут разрабатывать специалисты производственного-технического отдела (ПТО), в том числе это специалисты сметчики. Данные нормы можно принять по сметным нормативам или по нормативам, принятым в каждом отдельном предприятии. Для формирования этих нормативов можно использовать строительные нормативы, указания по применению материалов, разработанные заводами изготовителей – инструкций и (или) рекомендательный документ «Сборник типовых норм потерь материальных ресурсов в строительстве» (дополнение к РДС 82-202-96) (утв. Письмом Госстроя РФ от 03.12.1997 N ВБ-20-276/12)*.

*(прим. Данного документа нет в реестре сметных нормативов).

При выявлении несоответствия расхода материалов создается комиссия, членом комиссии может быть инженер ПТО и (или) сметчик. По результатам работы комиссии на виновных возлагается ответственность согласно закону.

Дмитрий Работкин, заместитель директора Института стоимостного инжиниринга и контроля качества строительства, г. Москва

Тема 17. Оперативно технический учет в строительстве

Постоянно по ходу строительства требуется определять различные характеристики его текущего состояния. Эта функция получила название учета. По результатам учетных данных составляются в установленном по рядке различного рода отчеты и принимаются управленческие решения.

В организации строительства рассматриваются три вида учета: оперативно-технический, бухгалтерский и статистический.

Оперативно-технический учет является текущим (оперативным) учетом, непосредственно определяющим технико-экономическое состояние строительного производства. Оперативно-технический учет отражает процессы хозяйственной деятельности предприятия, сведения о которых необходимо получить для контроля и руководства немедленно, не дожидаясь обработки методами бухгалтерского учета.

Оперативный учет ведется в натуральных единицах и на основе правильно, своевременно оформленных первичных документов.

Сведения, полученные в процессе оперативного учета, используются на предприятии для обеспечения непрерывности технологического процесса, рационального использования сырья, контроля технологического процесса и недопущения неоправданных потерь — для оперативного управления предприятием.

Оперативно-технический учет — один из видов хозяйственного учёта, составляющий вместе с бухгалтерским учётом и статистикой единую систему народно-хозяйственного учёта; используется для оперативного планирования и текущего наблюдения за ходом хозяйственной работы. Ведётся на местах выполнения хозяйственных операций; охватывает преимущественно те явления, которые не получают непосредственного отражения в счетах бухгалтерского учёта.

Данному виду учета подлежат следующие характеристики, определяющие ход реализации строительства:

— учет выполненных работ осуществляется с помощью ведения как общего журнала работ, так и специальных журналов по выполнению работ субподрядчиками. В данных журналах на основании фактических замеров отражаются объемы и сроки выполнения работ с учетом их качества. В журналы вносятся замечания и требования контролирующих органов (должностных лиц) по устранению выявленных недостатков. Для того чтобы данные в журналах имели бы доказательную основу, все страницы в них нумеруют, прошивают и скрепляют подписями руководства строительства и печатью организации;

— учет труда и заработной платы осуществляется либо по нарядной схеме посредством выдачи дневного или месячного задания, либо по тарифной схеме посредством учета рабочего времени с помощью табеля. Наряды могут быть коллективными и индивидуальными и выдаваться на различный срок. Выдача нарядов и оценка выполнения работ по их объему целесообразна в тех случаях, когда возможно ее измерить в физических единицах (объем каменной кладки, длина уложенного трубопровода, площадь гидроизоляции фундамента и т. п.). Учет и оценка труда подсобных и вспомогательных рабочих, а также управленческого персонала осуществляется из расчета количества отработанных часов;

— учет материально-технических ресурсов осуществляется с помощью оплаченных счетов, доверенностей, материальных накладных, требований (внутренних накладных), карточек складского учета, актов о списании материалов и оборудования, материального отчета прораба и результатов ревизионных проверок;

— учет работы автотранспорта осуществляется как для перевозимого груза по товарно-транспортным накладным, так и по территории нахождения автотранспортного средства по путевым листам. Наиболее распространенной единицей измерения работы грузового автотранспорта является тонно-километр, показывающий произведение расстояния на массу перевезенного груза;

— учет работы строительных машин и механизмов осуществляется посредством заполнения сменного рапорта машиниста, в котором отмечаются объемы работ и расходы горючесмазочных (эксплуатационных) материалов. Данные из сменных рапортов переходят в технический паспорт строительной машины. На основании приведенных в техническом паспорте данных определяются необходимые виды обслуживания машин (профилактические осмотры, текущие ремонты отдельных агрегатов и т.п.). Учетные данные по работе автотранспорта и строительным машинам в обязательном порядке удостоверяются производителями работ, в чье распоряжение поступила данная техника.

Бухгалтерский учет является сплошным и непрерывным учетом всех показателей, связанных, прежде всего, с движением денежных средств, основных фондов и оборотных средств.

Бухгалтерский учет основан на балансе источников средств (пассивов) и их размещении (активов). Этот баланс составляют отдельные счета, которые разделены на две части, называемые кредит и дебет. Данные в счета заносятся на основании первичных документов (авансовых отчетов, платежных поручений, актов приемки и списания и т.п.). Таким образом, для бухгалтерского учета характерна полная документальность и двойная запись (где-то материалов убыло, но они перенесли свою стоимость в стоимость конструкции).

Данные бухгалтерского учета подлежат проверке (аудиту), отчетности перед налоговыми и другими уполномоченными органами.

Бухгалтерский учет в строительных организациях обеспечивает выявление и мобилизацию имеющихся резервов, направляемых на выполнение планов объема и ввода в действие новых производственных мощностей и объектов строительства, для систематического снижения затрат на производство строительных и монтажных работ и продукции подсобных и вспомогательных производств.

Бухгалтерский учет должен обеспечить:

— получение сводных данных о производственной деятельности строительных организаций, вводе в действие объектов и производственных мощностей, снижении себестоимости строительно-монтажных работ и производительности труда в строительстве, получении прибыли;

— контроль за движением материальных ценностей: поступление, хранение и расходование их в зависимости от выполненного объема работ строительной организацией в целом, а также каждым материально-ответственным лицом в отдельности; представление в установленные сроки отчетности об остатках материальных ценностей с фактическим их наличием;

— группировку материальных издержек на производство строительно-монтажных работ строительной организацией в целом и отдельным объектам учета по статьям затрат в целях осуществления контроля за соблюдением норм затрат труда, материальных, денежных средств и выявления резервов снижения себестоимости строительных и монтажных работ;

— группировку фактических затрат отдельных законченных объектов (этапов) в разрезе калькулируемых объектов строительства;

— полноту списания затрат на производство и услуг вспомогательных хозяйств.

Статистический учет — система регистрации, обобщения и изучения массовых, качественно однородных социально-экономических явлений в масштабе предприятия, отрасли, экономического региона или страны. Информация статистического учета используется органами власти и управления для принятия управленческих решений. Статистический учет строится в основном на данных бухгалтерского учета. Статистический учет необходим для отслеживания массовых экономических тенденций. Результаты статистического учета поступают и обрабатываются в центральных статистических органах Российской Федерации и ее субъектов.

15. Учет, отчетность и контроль качества строительства

Постоянно по ходу строительства требуется определять различные характеристики его текущего состояния. Эта функция получила название учета. По результатам учетных данных составляются различного рода отчеты и принимаются управленческие решения. В организации строительства рассматриваются три вида учета: оперативно-технический, бухгалтерский и статистический.

Оперативно-технический учет является текущим (оперативным) учетом, непосредственно определяющим технико-экономическое состояние строительного производства. Данному виду учета подлежат следующие положения, определяющие ход реализации строительства.

Учет выполненных работ — осуществляется с помощью ведения, как общего журнала работ, так и специальных журналов по выполнению работ субподрядчиками. В данных журналах на основании фактических замеров отражаются объемы и сроки выполнения работ с учетом их качества. В журналы вносятся замечания и требования контролирующих органов (должностных лиц) по устранению выявленных недостатков. Для того чтобы данные в журналах имели доказательную основу, все страницы в них нумеруются, прошиваются и скрепляются подписями руководства строительства и печатью организации.

Учет труда и заработной платы — производится либо по нарядной схеме посредством выдачи дневного или месячного задания, либо по тарифной схеме посредством учета рабочего времени с помощью табеля. Наряды могут быть коллективными и индивидуальными и выдаваться на различный срок. Выдача нарядов и оценка выполнения работ по их объему целесообразна в тех случаях, когда можно ее измерить в физических единицах (объем каменной кладки, длина уложенного трубопровода, площадь гидроизоляции фундамента и др.). учет и оценка труда подсобных и вспомогательных рабочих, а также управленческого персонала осуществляются по количеству отработанных часов.

Учет материально-технических ресурсов — осуществляется с помощью оплаченных счетов, доверенностей, материальных накладных, требований (внутренних накладных), карточек складского учета, актов о списании материалов и оборудования, материального отчета прораба и результатов ревизионных проверок.

Учет работы автотранспорта производится — как для перевозимого груза (по товарно-транспортным накладным), так и по территории его нахождения (по путевым листам). Наиболее распространенной единицей измерения работы грузового автотранспорта является тонно-километр – произведение расстояния на вес перевезенного груза.

Учет работы строительных машин и механизмов — осуществляется посредством заполнения сенного рапорта машиниста, в котором отмечаются объемы работ и расходы горюче-смазочных (эксплуатационных) материалов. Данные из сменных рапортов переходят в паспорт машины, на основании приведенных в паспорте данных определяются необходимые виды обслуживания машин. Учетные данные по автотранспорту и строительным машинам в обязательном порядке удостоверяются производителями работ, в чье распоряжение поступила данная техника.

Бухгалтерский учет — является сплошным и непрерывным учетом всех показателей, связанных, прежде всего, с движением оборотных средств и учетом основных фондов. Бухгалтерский учет основан на балансе источников средств (пассивов) и их размещения (активов). Этот баланс составляют отдельные счета, которые разделены на две части: кредит и дебет. Данные в счета заносятся на основании первичных документов (авансовых отчетов, платежных поручений, актов приемки и списания и т.д. и т.п.). Таким образом, для бухгалтерского учета характерна полная документальность и двойная запись (где-то материалов убыло, но они перенесли свою стоимость в стоимость конструкции). Данные бухгалтерского учета подлежат проверке (аудиту), отчетности перед налоговыми и другими уполномоченными органами.

В основном на данных бухгалтерского учета строится статистический учет, необходимый для отслеживания массовых экономических тенденций через центральные статистические органы РФ.

Контроль качества строительно-монтажных работ включает входной, операционный и приемочный контроль качества строительной продукции. Качество строительной продукции определяется по результатам производственного контроля и оценивается в соответствии со специальной инструкцией по оценке качеств СМР. Данные производственного контроля качества в строительно-монтажных организациях должны фиксироваться в журналах работ.

Строительные конструкции, изделия, материалы и инженерное оборудование, поступающие на стройку, должны проходить входной контроль. При таком контроле надлежит проверить их соответствие стандартам, техническим условиям, паспортам, сертификатам и другим документам, подтверждающим качество, и требованиям рабочих чертежей, а также соблюдение требований разгрузки и хранения. Входной контроль должен возлагаться, как правило, на службу производственно-технологической комплектации и выполняться на комплектовочных базах или непосредственно на предприятиях-изготовителях.

В необходимых случаях в процессе входного контроля надлежит выполнить испытания материалов и изделий в строительной лаборатории.

Производители работ (мастера) обязаны проверить путем внешнего осмотра соответствие качества конструкций, изделий и материалов, поступающих на строительную площадку, требованиям рабочих чертежей, технических условий и стандартов.

Операционный контроль должен осуществляться после завершения производственных операций или строительных процессов и обеспечивать своевременное выявление дефектов и причин их возникновения, а также своевременное принятие мер по их устранению и предупреждению.

При операционном контроле должны проверяться:

-

соблюдение заданной в проектах производства работ технологии выполнения строительных процессов;

-

соответствие выполняемых работ рабочим чертежам, строительным нормам и правилам производства работ и стандартам.

Операционный контроль должен выполняться производителями работ и мастерами, а самоконтроль – исполнителями работ. К операционному контролю надлежит также привлекать строительные лаборатории и геодезические службы. Основными рабочими документами при операционном контроле качества должны служить схемы операционного контроля, разрабатываемые в составе проектов производства работ.

Схема операционного контроля должна содержать:

• эскизы конструкций с указанием допускаемых отклонений в размерах и требуемой точности измерений, а также сведения по требуемым характеристикам качества материалов;

• перечень операций или процессов, качество выполнения которых должен проверять производитель работ (мастер);

• перечень операций или процессов, контролируемых с участием строительной лаборатории и геодезической службы;

• перечень скрытых работ, подлежащих освидетельствованию с составлением акта.

Приемочный контроль должен производиться для проверки и оценки качества, законченных строительством предприятий, зданий и сооружений или их частей, а также скрытых работ и отдельных ответственных конструкций.

Все скрытые работы подлежат приемке с составлением актов их освидетельствования. Акт освидетельствования скрытых работ должен составляться на завершенный процесс, выполненный самостоятельным подразделением исполнителей. Составление актов освидетельствования скрытых работ в случаях, когда последующие работы должны начинаться после длительного перерыва, следует осуществлять непосредственно перед производством последующих работ.

Отдельные ответственные конструкции по мере их готовности подлежат приемке в процессе строительства с составлением акта промежуточной приемке этих конструкций.

Перечень ответственных конструкций, подлежащих промежуточной приемке, устанавливается проектом.

Кроме производственного контроля в строительно-монтажных организациях осуществляется контроль со стороны государственных и ведомственных органов контроля и надзора, действующих на основании специальных положений о них (пожарный, санитарно-эпидемиологический, горнотехнический и др.)

В строительных организациях должны разрабатываться организационные, технические и экономические мероприятия, направленные на обеспечение контроля качества строительства. В этих мероприятиях должны быть предусмотрены вопросы создания строительных лабораторий, геодезических служб, повышения квалификации и мастерства исполнителей.

На всех стадиях строительства с целью проверки эффективности ранее выполненного производственного контроля выборочно осуществляется инспекционный контроль. Он проводится специальными службами, если они имеются в составе строительной организации, либо специально создаваемыми для этой цели комиссиями. По результатам производственного и инспекционного контроля качества СМР разрабатываются мероприятия по устранению выявленных дефектов, при этом учитываются требования авторского надзора проектных организаций и органов государственного надзора.

Приемка-сдача законченных объектов в эксплуатацию.

Законченные строительством в соответствии с утвержденным проектом объекты, подготовленные к эксплуатации, предъявляются заказчиками-застройщиками к приемке государственными приемочными комиссиями. Объекты, законченные строительством и сдаваемые «под ключ», предъявляются к приемке государственными приемочными комиссиями подрядчиком совместно с заказчиком. До предъявления объектов государственным приемным комиссиям заказчиком-застройщиком назначаются рабочие комиссии, которые проверяют соответствие объектов и установленного в них оборудования проектам; результаты испытаний и комплексно опробования оборудования; подготовленность объектов к нормальной эксплуатации и выпуску продукции или оказанию услуг, включая выполнение мероприятий по обеспечению здоровых и безопасных условий труда и защите природной среды; качество строительно-монтажных работ.

Результатом комплексного опробования оборудования на рабочих режимах по объектам производственного назначения является начало выпуска продукции (оказания услуг), предусмотренной проектом, в объеме, соответствующим нормам освоения проектных мощностей в начальный период.

Законченные строительством отдельно стоящие здания и сооружения, встроенные или пристроенные помещения производственного и вспомогательного назначения, сооружения (помещения) гражданской обороны, входящие в состав объекта, при необходимости ввода их в действие в процессе строительства принимаются в эксплуатацию рабочими комиссиями по мере их готовности с последующим предъявлением их государственной приемочной комиссии, принимающей законченный строительством объект в целом. К таким отдельно стоящим зданиям и сооружениям, встроенным или пристроенным помещениям производственного и вспомогательного назначения относятся сооружения тепло-, водо-, энергоснабжения, санитарно-бытовые помещения, склады, подъездные пути, ремонтные цехи и другие здания, сооружения и помещения, используемые строительно-монтажными организациями в процессе строительства.