Содержание

- Как в форме 6-НДФЛ отражается материальная выгода?

- Когда возникает материальная выгода

- 6-НДФЛ и материальная выгода: какие строки заполнить

- Дата получения дохода при наличии материальной выгоды

- Материальная выгода от экономии на процентах (образец заполнения строк 100–140)

- Итоги

- Форма 6-НДФЛ: конкретные примеры на все случаи жизни

- Ситуация № 1. Вы выдавали зарплату дважды в месяц всем сотрудникам в один день

- Ситуация № 2. Зарплата выплачивалась дважды в месяц, но сотрудники получали ее в разные дни

- Как отразить в форме 6-НДФЛ прошлогоднюю зарплату, выданную в январе

- Ситуация № 3. Вы выдали зарплату за март в апреле, то есть в другом квартале

- Ситуация № 4. Работник получил доход, который лишь частично облагается НДФЛ

- Ситуация № 5. Вы выдали работнику беспроцентный заем

- О заполнении формы 6-НДФЛ, если сотрудник взял в компании беспроцентный заем

- Как заполнить расчет 6-НДФЛ при выплате доходов в неденежной форме

- Как отразить в 6-НДФЛ материальную выгоду

- Как отразить в 6-НДФЛ доход в натуральной форме

- Материальная выгода в 6-НДФЛ

- Отражение в отчете 6-НДФЛ

Как в форме 6-НДФЛ отражается материальная выгода?

Когда возникает материальная выгода

6-НДФЛ и материальная выгода: какие строки заполнить

Дата получения дохода при наличии материальной выгоды

Материальная выгода от экономии на процентах (образец заполнения строк 100–140)

Итоги

Когда возникает материальная выгода

Материальная выгода (МВ) представляет собой полученный физическим лицом (ст. 212 НК РФ) доход:

- от экономии на процентах за пользование заемными средствами, выданными ему юрлицом или ИП под невысокий процент;

- покупки ценных бумаг (ЦБ) по цене ниже рыночной;

- приобретения товаров (работ, услуг) у взаимозависимых лиц.

Подробнее о каждом из указанных видов доходов читайте .

6-НДФЛ и материальная выгода: какие строки заполнить

При наличии факта получения физическим лицом МВ в отчетном периоде в 6-НДФЛ потребуется заполнить следующие строки в разделе 1:

- о примененной налоговой ставке (стр. 010);

- начисленном доходе (стр. 020).

ВАЖНО! Если ставка по МВ отличается от 13%, заполняется отдельный блок из строк 010–050. Если нет, доход в виде МВ приводится совокупно с остальными доходами, облагаемыми по этой ставке.

Об изменениях, которые с 2018 года произошли в налогообложении МВ, читайте .

В разделе 2 отражаются:

- дата фактического получения дохода (строка 100) и его сумма (строка 130);

- дата и сумма удержания налога, а также срок его перечисления (строки 110, 140, 120).

Если налоговый агент не выплачивает получившему МВ лицу никаких денежных доходов, в разделе 1 придется заполнить еще строку 080, указывающую на невозможность удержания НДФЛ.

В следующем разделе остановимся на нюансах заполнения строки 100, отражающей дату получения дохода в ситуации с МВ.

Дата получения дохода при наличии материальной выгоды

При получении доходов в виде МВ признается датой получения дохода и отражается по строке 100 расчета 6-НДФЛ:

- День приобретения товаров (работ, услуг) и покупки ценных бумаг (подп. 3 п. 1 ст. 223 НК РФ).

- День оплаты стоимости ценных бумаг, если их оплата произошла после перехода права собственности на них к налогоплательщику (подп. 3 п. 1 ст. 223 НК РФ).

- Последний день каждого месяца в течение периода пользования заемными деньгами (подп. 7 п. 1 ст. 223 НК РФ).

Как заполнить строки 100–140 по МВ, покажем далее на примере.

О правилах заполнения строки 100 читайте в статье «Порядок заполнения строки 100 формы 6-НДФЛ».

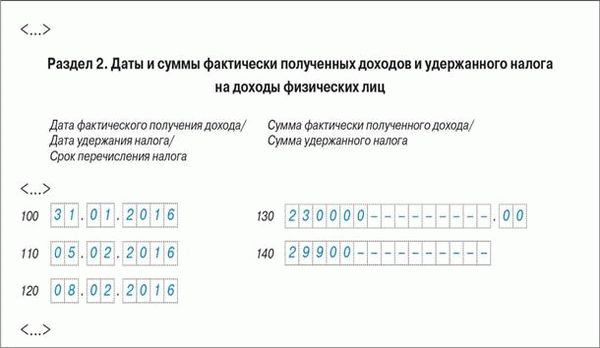

Материальная выгода от экономии на процентах (образец заполнения строк 100–140)

Пример

Плотник Соколов Н. В. работает по трудовому договору в ООО «Деревообработка» и в январе 2019 года получил право взять заем под низкий процент. Такая возможность предусмотрена в коллективном договоре фирмы для сотрудников, соответствующих специальным критериям, таким как стаж работы, выполнение плановых показателей, отсутствие нарушений трудовой дисциплины.

В 1-м квартале 2019 года сумма МВ составила:

- за январь — 240 руб. (НДФЛ — 84 руб., рассчитанный как 240 × 35%);

- февраль — 180 руб. (НДФЛ — 63 руб.);

- март — 160 руб. (НДФЛ — 56 руб.).

Иных доходов, кроме зарплаты (она выплачивается ежемесячно 11-го числа), Соколов Н. В. в указанном периоде не получал, поэтому НДФЛ с январской МВ можно удержать только в феврале, в день выплаты зарплаты (аналогичный принцип действует и в последующие месяцы 1-го квартала).

Ежемесячный заработок для упрощения примера примем равным 30 000 руб. (НДФЛ — 3 900 руб.).

Таким образом, строки 100–140 за 1-й квартал необходимо заполнить следующим образом:

- 31.12.2018 — зарплата за декабрь 2018 года в сумме 30 000 руб., НДФЛ — 3 900 руб.

Даты: удержания НДФЛ — 11.01.2019, перечисления НДФЛ — 14.01.2019.

- 31.01.2019 — зарплата и МВ за январь (30 000 + 240 = 30 240 руб.), НДФЛ — 3 984 руб. (3 900 + 84).

Даты: удержания НДФЛ — 08.02.2019, перечисления НДФЛ — 11.02.2019 (перенос из-за выходных дней 9 и 10 февраля).

- 28.02.2019 — зарплата и МВ за февраль (30 000 + 180 = 30 180 руб.), НДФЛ — 3 963 руб. (3 900 + 63).

Даты: удержания НДФЛ — 11.03.2019, перечисления НДФЛ — 12.03.2019.

Ниже приведен образец заполнения строк 100–140 отчета 6-НДФЛ в рассмотренной в примере ситуации.

Стр.100: 31.12.2018

Стр.110: 11.01.2019 Стр.130: 30 000

Стр.120: 14.01.2019 Стр.140: 3 900

Стр.100: 31.01.2019

Стр.110: 08.02.2019 Стр.130: 30 240

Стр.120: 11.02.2019 Стр.140: 3 984

Стр.100: 28.02.2019

Стр.110: 11.03.2019 Стр.130: 30 180

Стр.120: 12.03.2019 Стр.140: 3 963

Доход в виде начисленного за март заработка и материальная выгода за тот же период будут отражены в полугодовом отчете 6-НДФЛ.

Об ошибках, наиболее часто выявляемых в 6-НДФЛ, читайте в материале .

Итоги

Материальная выгода бывает разных видов (от экономии на процентах, при покупке ТРУ и ЦБ по цене ниже рыночной). Для заполнения 6-НДФЛ при отражении материальной выгоды потребуются проведение дополнительных расчетов для определения ее величины и суммы отвечающего ей налога. В отношении МВ могут действовать ставки, отличные от общепринятой. Для правильного заполнения 6-НДФЛ данными по МВ важно правильно определить дату получения дохода, отвечающего матвыгоде, и срок перечисления НДФЛ с нее.

>Материальная выгода в 6 НДФЛ: пример заполнения

Форма 6-НДФЛ: конкретные примеры на все случаи жизни

1. Нужно ли в форме 6-НДФЛ отдельно показывать каждую выдачу зарплаты

2. Какие показатели будут в форме, если мартовскую зарплату выдали в апреле

3. Как отражать в отчете доходы, которые не полностью облагаются НДФЛ

Если вы — предприниматель

Если в I квартале 2016 года вы выплачивали физлицам облагаемые доходы, вам нужно сдать форму 6-НДФЛ. Ознакомьтесь с рекомендациями, чтобы правильно заполнить отчет.

Впервые отчитаться по форме 6-НДФЛ всем работодателям нужно уже совсем скоро. Последний день, когда можно представить расчет за I квартал без штрафов, — 4 мая 2016 года (п. 2 ст. 230 и п. 7 ст. 6.1 НК РФ). И наверняка вы уже успели убедиться, что форма эта не такая уж простая, хоть и небольшая. Чтобы вы смогли с ней справиться быстро и без ошибок, предлагаем прочитать этот материал. Попробуем разобрать самые важные ситуации и на примерах поясним, какие именно показатели где записывать.

Ситуация № 1. Вы выдавали зарплату дважды в месяц всем сотрудникам в один день

Что может вызвать вопросы. В разделе 2 формы 6-НДФЛ нужно заполнять блоки строк 100—140 по каждой выплате дохода. А зарплату вы выдавали дважды в месяц. И непонятно, нужно ли записывать отдельно аванс или можно заполнить строки 100—140 по всей начисленной сумме за месяц.

Как заполнить правильно. Если вы выдаете зарплату всем работникам в один и тот же день, например 5-го и 20-го числа, в разделе 2 вашей формы 6-НДФЛ заполните по одному блоку на зарплату за каждый месяц. Дело в том, что в самостоятельный блок в разделе 2 вы включаете данные о доходах, в отношении которых у вас одинаковые даты, когда:

— доход получен физическим лицом согласно статье 223 НК РФ;

— НДФЛ с дохода удержан;

— налог должен быть перечислен в бюджет.

Такие правила предусмотрены пунктами 4.1 и 4.2 Порядка заполнения формы 6-НДФЛ, утвержденного приказом ФНС России от 01.01.2001 № ММВ-7-11/450 (далее — Порядок заполнения).

В строке 100 укажите последнее число месяца, за который начислена зарплата. Считается, что именно в этот день сотрудниками получен доход по заработной плате (п. 2 ст. 223 НК РФ). В строке 110 запишите дату, когда вы фактически выдали сотрудникам вторую часть зарплаты за этот месяц и удержали НДФЛ. В строке 120 вам нужно прописать крайний срок уплаты налога по такой выплате, установленный законодательством. Это следующий день после выдачи второй части зарплаты (п. 6 ст. 226 НК РФ). В строки 130 и 140 занесите общие суммы зарплаты за месяц и удержанный с нее НДФЛ. Обратите внимание, что в строках 130 вы записываете начисленные выплаты, не уменьшая их на НДФЛ (п. 4.2 Порядка заполнения). А выдачу аванса отдельно показывать в разделе 2 не нужно, ведь на дату, когда он выплачен, доход еще не считается полученным. И НДФЛ с аванса вы не удерживали.

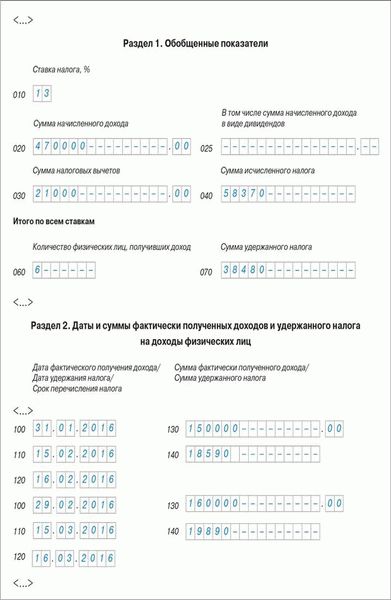

Пример 1. Как записать в разделе 2 формы 6-НДФЛ зарплату, которую все сотрудники получили в один и тот же день

Ситуация № 2. Зарплата выплачивалась дважды в месяц, но сотрудники получали ее в разные дни

Что может вызвать вопросы. Неясно, нужно ли отражать зарплату сотрудников за один и тот же месяц в отдельных блоках раздела 2, если им выдали вторую часть вознаграждения в разные дни. Или же можно записать всю зарплату в одном блоке.

Как заполнить правильно. Если же вы выплачивали своим работникам окончательную часть зарплаты в разные дни, например одним 5-го числа, а другим 7-го, вам придется заполнять несколько блоков в разделе 2 форме 6-НДФЛ (п. 4.2 Порядка заполнения). Дата фактического получения дохода у этих выплат одна и та же — последний день месяца, за который начислена зарплата. А даты удержания налога и крайние сроки перечисления НДФЛ различны.

Если же вторую часть зарплаты вы выдали всем в один и тот же день, а аванс перечисляли в разные, тогда заполните один блок в разделе 2 формы 6-НДФЛ. Ведь дата, когда удержан НДФЛ с этой зарплаты, для всех работников будет одинаковой.

А вот сведения об отпускных и больничных пособиях сотрудникам, выданных в разные дни, занесите в раздел 2 формы 6-НДФЛ отдельными блоками.

Пример 2. Как записать в форме зарплату за месяц, если ее вторую часть сотрудники получали в разные дни

Как отразить в форме 6-НДФЛ прошлогоднюю зарплату, выданную в январе

Если в январе вы выплатили работникам зарплату за декабрь прошлого года, в форме 6-НДФЛ за I квартал 2016 года ее отразите так. В расчет показателей по строкам 020 и 030 раздела 1 декабрьскую зарплату не включайте. Ведь она считается полученной 31 декабря, то есть относится к прошлому году (п. 2 ст. 223 НК РФ). В разделе 2 заполните по этой выплате отдельный блок. В строке 100 запишите 31.12.2015, в строке 110 — дату, когда выдана последняя часть зарплаты за декабрь и удержан НДФЛ. В строке 120 укажите следующий день после дня выплаты. В строках 130 и 140 отразите начисленную зарплату за декабрь и НДФЛ с нее. Образец полностью заполненной формы 6-НДФЛ вы можете посмотреть на сайте электронного журнала «Упрощенка» e.26-2.ru. Для этого зайдите в раздел «Формы» и в поисковой строке наберите «пример заполнения 6-НДФЛ». Отчет вы можете распечатать или скачать на свой компьютер. После того как вы составили отчет, проверьте себя. Контрольные соотношения, которыми будут пользоваться налоговики, даны в письме ФНС России @.

Ситуация № 3. Вы выдали зарплату за март в апреле, то есть в другом квартале

Что может вызвать вопросы. Зарплата считается за март фактически полученной 31-го числа этого месяца (п. 2 ст. 223 НК РФ). А если вы выдали деньги работникам не в марте, а в апреле, то даты удержания и перечисления налога выходят за пределы I квартала. И неясно, как тогда отразить мартовскую зарплату в форме 6-НДФЛ за этот период.

Как заполнить правильно. В форме 6-НДФЛ за I квартал включите начисленную сумму в расчет показателя по строке 020 раздела 1. Вычеты, относящиеся к этой зарплате, покажите в строке 030. В строке 040 запишите сумму НДФЛ, исчисленного со всех доходов за I квартал. А вот в строке 070 налог с мартовской зарплаты, выданной в апреле, не отражайте. Это разъяснено в письмах ФНС России @ и от 12.02.2016 № БС-3-11/*****@***Дело в том, что на конец квартала НДФЛ с этих доходов вы еще не удержали. Кроме того, зарплату за март, выданную в апреле, не показывайте в разделе 2 формы 6-НДФЛ за I квартал. Налоговики отмечают, что данные о ней нужно будет записать в отдельном блоке раздела 2 формы 6-НДФЛ за полугодие.

Обратите внимание: если вы так заполните форму, сумма доходов по всем строкам 130 раздела 2 отчета за I квартал не будет совпадать с показателем в строке 020 раздела 1. Это может вызвать вопросы у инспекторов, однако вы сможете пояснить им, что действуете в соответствии с разъяснениями ФНС России. И не отражаете в разделе 2 мартовскую зарплату, выплаченную во II квартале.

А в форме 6-НДФЛ за полугодие зарплату за март вы отразите уже в двух разделах. Ведь в раздел 1 формы 6-НДФЛ вы вписываете показатели, определенные нарастающим итогом с начала года. А в раздел 2 заносите лишь данные за последние три месяца отчетного периода (письмо ФНС России @).

Важное обстоятельство

В разделе 1 формы 6-НДФЛ вы отражаете показатели, определенные нарастающим итогом с начала года. А в разделе 2 — данные за последние три месяца отчетного периода (письмо ФНС России от 01.01.2001 № БС-3-11/650@).

Пример 3. Как отразить в форме 6-НДФЛ зарплату за март, выданную в апреле

В трудится 6 работников. Информация о зарплате за I квартал 2016 года дана в таблице ниже.

Таблица Данные о зарплате за I квартал 2016 года

Покажем, как бухгалтер заполнит форму 6-НДФЛ за I квартал, если иных доходов, кроме зарплаты, организация физлицам не выплачивала.

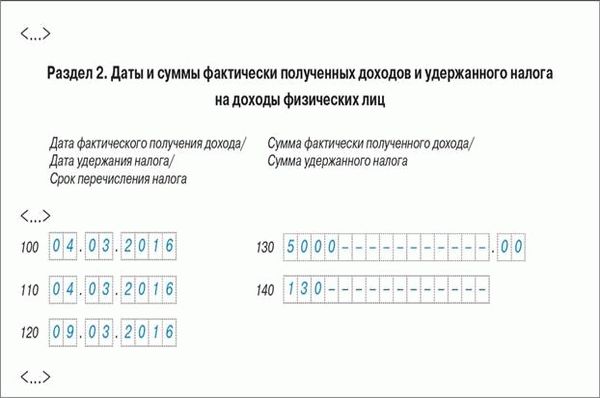

Ситуация № 4. Работник получил доход, который лишь частично облагается НДФЛ

Что может вызвать вопросы. Есть выплаты, которые облагаются НДФЛ, только если их сумма превышает определенный лимит. Например, вы вручили кому-то из работников подарок дороже 4000 руб. Тогда удержать НДФЛ нужно лишь со стоимости подарка, превышающей этот предел (п. 28 ст. 217 НК РФ). И непонятно, нужно отражать в форме 6-НДФЛ весь доход сотрудника или только сверхлимитную сумму.

Как заполнить правильно. Отразите в форме 6-НДФЛ все доходы, с которых вы начислили НДФЛ. А также те выплаты, которые могли бы облагаться НДФЛ, если бы их сумма превышала установленный лимит. Например, подарки, стоимость которых меньше 4000 руб. В разделе 1 формы 6-НДФЛ включите всю начисленную сотруднику сумму в показатель строки 020. А в строке 030 укажите необлагаемую часть выплаты. В строках 130 и 140 раздела 2 запишите всю сумму дохода и удержанный с нее НДФЛ.

Суть вопроса: Если выплата облагается НДФЛ, когда сумма превысит лимит, отражайте ее в форме 6-НДФЛ. А вознаграждения, с которых не берется налог независимо от суммы, в отчет не включайте.

Пример 4. Как отражать в форме 6-НДФЛ частично необлагаемые доходы

В разделе 1 бухгалтер в показатель по строке 020 включит всю стоимость подарка — 5000 руб., а 4000 руб. занесет в строку 030. В разделе 2 бухгалтер запишет 04.03.2016 в строках 100 и 110, 09.03.2016 — в строке 120. В строках 130 и 140 будет 5000 руб. и 130 руб. А вот сумму пособия по беременности и родам бухгалтер не будет записывать в форме 6-НДФЛ, так как НДФЛ она не облагается. Фрагмент заполненного раздела 2 дан ниже.

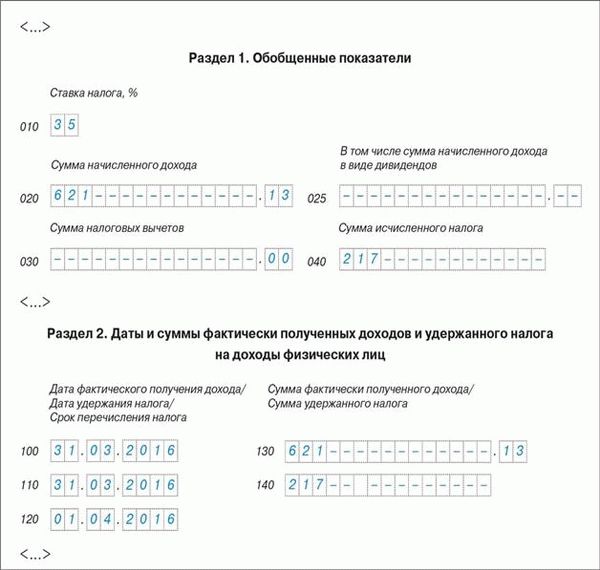

Ситуация № 5. Вы выдали работнику беспроцентный заем

Что может вызвать вопросы. Вы как налоговый агент удерживаете НДФЛ с материальной выгоды по беспроцентному займу (подп. 1 п. 1 ст. 212 НК РФ). И налог с этого дохода рассчитываете по ставке не 13, а 35% (п. 2 ст. 224 НК РФ). С 2016 года действует новое правило: начислять материальную выгоду и НДФЛ с нее вы должны в последний день каждого месяца, когда сотрудник пользовался заемными средствами (подп. 7 п. 1 ст. 223 НК РФ). И неясно, какие именно суммы записывать в таком случае в форме 6-НДФЛ.

Как заполнить правильно. Заполните отдельные разделы 1 и 2 по доходам, облагаемым по ставке 35%. К ним относится и материальная выгода от беспроцентных займов. Доход в виде материальной выгоды укажите в строке 020, а в строке 040 — исчисленный налог. Строки 060 — 090 вы заполните только в первом разделе 1 по организации в целом. В строке 100 раздела 2 запишите дату получения дохода — последний день месяца (подп. 7 п. 1 ст. 223 НК РФ). А в строке 110 — дату, когда вы удержали НДФЛ из ближайшей денежной выплаты сотруднику. А материальную выгоду можно рассчитать по формуле:

Если заем беспроцентный, вместо ставки по займу подставьте 0. А ставка рефинансирования с начала года приравнена к ключевой и равна 11% (Указание ЦБ РФ от 11.12.2015 и информация ЦБ РФ от 31.07.2015).

На заметку

Доходы, которые облагаются НДФЛ по ставке 35 или 15%, отражайте в отдельных разделах 1 и 2 формы 6-НДФЛ (п. 3.2 Порядка заполнения).

Еще раз подчеркнем, что рассчитывать материальную выгоду и начислять НДФЛ с нее нужно в последний день каждого месяца, когда сотрудник пользовался заемными средствами.

Пример 5. Как отражать в расчете 6-НДФЛ материальную выгоду по беспроцентному займу

Посмотрим, как бухгалтер отразил доход в виде материальной выгоды в расчете 6-НДФЛ. Иных доходов, облагаемых по ставке 35%, не выплачивало.

Бухгалтер заполнит в форме 6-НДФЛ отдельные разделы 1 и 2 по доходам, облагаемым по ставке 35%. В строке 010 раздела 1 он впишет ставку 35%, в строке 020 — 621,13 руб., в строках 040 и 070 — 217 руб. А в разделе 2 укажет в строках 100 и 110 — 31.03.2016, в строке 120 будет 01.04.2016. В строках 130 и 140 бухгалтер поставит 621,13 руб. и 217 руб. Заполненный фрагмент формы 6-НДФЛ показан выше.

Нюансы, требующие особого внимания

Раздел 2 в форме 6-НДФЛ состоит из отдельных блоков строк 100—140. В каждом вы отражаете данные о выплатах, у которых одинаковые дата получения и дата удержания НДФЛ, а также срок перечисления налога. Если у выплат работникам разные даты и сроки, вы заполняете по ним отдельные блоки.

Выплаты, которые облагаются НДФЛ, если превышают лимит, вы отражаете в форме 6-НДФЛ. А те вознаграждения, что не облагаются НДФЛ независимо от суммы, в отчет не вносите.

Если зарплату за март вы выдали в апреле, запишите ее в форме 6-НДФЛ за I квартал только в разделе 1. В разделе 2 вы ее отразите в отчете за полугодие.

О заполнении формы 6-НДФЛ, если сотрудник взял в компании беспроцентный заем

Приведены разъяснения ФНС России по заполнению налоговым агентом формы 6-НДФЛ. Так, раздел 1 расчета по указанной форме заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 за соответствующий отчетный период отражаются те операции, которые произведены за последние 3 месяца этого периода.

Датой фактического получения дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, является последний день каждого месяца в течение срока, на который был предоставлен заем.

В расчете по форме 6-НДФЛ данная операция должна быть отражена в разделе 1 с представления расчета за полугодие 2016 г.

В разделе 2 указывается последний день каждого месяца в течение срока, на который был предоставлен заем (например, 30.06.2016) и соответствующий суммовой показатель.

Если налоговый агент не отразил такие сведения, он обязан внести необходимые изменения и представить в налоговый орган уточненный расчет.

Письмо Федеральной налоговой службы

от 23 ноября 2016 г. № БС-4-11/22246@

Об отражении в расчёте сумм НДФЛ, исчисленных и удержанных налоговым агентом

Вопрос: Сотрудник 1 июня взял в компании беспроцентный заем. По правилам, которые действуют с 1 января 2016 года дата получения дохода в виде материальной выгоды — последний день месяца (подп. 7 п. 1 ст. 223 НК РФ). На 30 июня, 31 июля и 31 августа компания не начислила доход в виде материальной выгоды и не удерживала НДФЛ. В связи с вышеизложенным просим разъяснить:

1) Каким числом теперь начислить доход и налог с материальной выгоды?

2) Надо ли уточнять расчет 6-НДФЛ за полугодие и отражать доход в разделе 1 И разделе 2?

3) Надо ли заполнять доходы в разделе 2 расчета 6-НДФЛ, если компания не могла удержать налог?

Ответ: Федеральная налоговая служба рассмотрела запрос о порядке отражения в расчёте сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), суммы дохода в виде материальной выгоды и сообщает следующее.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федераций (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее -расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, утвержденным приказом ФНС России от 14.10.2015 № ММВ-7-И/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Подпунктом 7 пункта 1 статьи 223 Налогового кодекса Российской Федерации (далее — Кодекс)установлено, что дата фактического получения дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, определяется как последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства.

В соответствии с положениями пункта 3 статьи 226 Кодекса исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223 Кодекса.

Согласно пунктам 4 и 5 статьи 226 Кодекса при выплате налогоплательщику дохода в виде материальной выгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

В рассматриваемой ситуации организация выдала 01.06.2016 сотруднику беспроцентный заем. Иных выплат дохода данному физическому лицу не производилось.

Учитывая изложенное, сумма налога с дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, должна быть исчислена налоговым агентом в последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, то есть, начинай с 30.06.2016.

В рассматриваемой ситуации в расчете по форме 6-НДФЛ данная операция должна быть отражена в разделе 1 начиная с представления расчета за полугодие 2016 года.

В разделе 2 расчета по форме 6-НДФЛ за полугодие 2016 года данная операция должна быть отражена следующим образом:

- по строке 100 указывается последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства (например, 30.06.2016);

В соответствии с пунктом 6 статьи 81 Кодекса при обнаружении налоговым агентом в поданном им в налоговый орган расчете факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению или завышению суммы налога, подлежащей перечислению, налоговый агент обязан внести необходимые изменения и представить в налоговый орган уточненный расчет в порядке, установленном статьей 81 Кодекса.

Действительный

государственный советник РФ

2-го класса С.Л. Бондарчук

Как заполнить расчет 6-НДФЛ при выплате доходов в неденежной форме

Физлицо может получить доход в натуральной форме (например, дорогостоящий подарок работнику) или в виде материальной выгоды (например, физлицу предоставлен беспроцентный заем). Понятно, что удержать с таких доходов налог невозможно, его нужно удерживать из денежных сумм, которые будут выплачены этому физлицу позже. В связи с этим возникает разрыв между датой, когда доход был получен, и датой, когда налог с него был удержан. Поэтому на практике при отражении в расчете 6-НДФЛ материальной выгоды и доходов в натуральной форме возникает много вопросов, например, в каком отчетном периоде нужно отразить начисленный доход, а также суммы удержанного и неудержанного НДФЛ. Кроме того, существуют особенности по заполнению расчета по резидентам и нерезидентам, поскольку ставки у них разные и сведения отражаются отдельно.

Как отразить в 6-НДФЛ материальную выгоду

Порядок отражения материальной выгоды в расчете 6-НДФЛ зависит от ее вида. Материальная выгода от экономии на процентах и иные виды выгоды отражаются по-разному. Это связано с тем, что НДФЛ с экономии на процентах рассчитывается иначе, чем с других видов материальной выгоды.

Как отразить в 6-НДФЛ материальную выгоду от экономии на процентах

В расчете 6-НДФЛ материальную выгоду от экономии на процентах отражают в разд. 1 и 2 с учетом правил п. п. 3.1 — 4.2 Порядка заполнения расчета 6-НДФЛ в следующем порядке.

Раздел 1 расчета

Перед заполнением строк 010 — 050 необходимо разделить получателей материальной выгоды на резидентов и нерезидентов.

Материальная выгода, полученная заемщиками — налоговыми резидентами РФ, включается в разд. 1, где отражаются доходы, облагаемые по ставке 35% (п. 2 ст. 224 НК РФ, п. п. 3.1, 3.2 Порядка заполнения расчета 6-НДФЛ):

- в строке 010 укажите ставку налога «35»;

- в строке 020 — общую сумму материальной выгоды и иных доходов, начисленных за отчетный период с начала года;

- в строке 030 укажите «0», поскольку налоговые вычеты к этим доходам не применяются (п. п. 3, 4 ст. 210 НК РФ, п. 1.8 Порядка заполнения расчета 6-НДФЛ);

- в строке 040 — сумму исчисленного НДФЛ;

- в строке 050 проставьте «0», поскольку фиксированные авансовые платежи к этим доходам не применяются (ст. 227.1 НК РФ).

Материальная выгода, полученная нерезидентами, включается в разд. 1, в котором отражаются доходы, облагаемые по ставке 30% (п. 3 ст. 224 НК РФ, п. п. 3.1, 3.2 Порядка заполнения расчета 6-НДФЛ):

- в строке 010 укажите ставку налога «30»;

- в строке 020 — общую сумму материальной выгоды и иных доходов, начисленных за отчетный период с начала года;

- в строке 030 укажите «0», поскольку налоговые вычеты к этим доходам не применяются (п. п. 3, 4 ст. 210 НК РФ, п. 1.8 Порядка заполнения расчета 6-НДФЛ);

- в строке 040 — сумму исчисленного НДФЛ;

- в строке 050 проставьте «0», поскольку фиксированные авансовые платежи к этим доходам не применяются (ст. 227.1 НК РФ).

Блок «Итого по всем ставкам» (строки 060 — 090) разд. 1 нужно заполнить один раз. Если в расчете несколько разд. 1, то строки 060 — 090 заполняются только на первой странице (п. 3.2 Порядка заполнения расчета 6-НДФЛ).

В строку 070 включите НДФЛ с материальной выгоды, удержанный на отчетную дату (п. п. 3.1, 3.3 Порядка заполнения расчета 6-НДФЛ).

В строке 080 рекомендуем указывать НДФЛ с материальной выгоды, который на отчетную дату остался неудержанным.

Есть позиция, согласно которой не удержанный с материальной выгоды налог отражается только в расчете за год. Однако Порядок заполнения расчета 6-НДФЛ (и, в частности, п. 3.3) таких ограничений не содержит. ФНС России в своих разъяснениях прямо указывает, что строка 080 может заполняться в том числе в расчетах за I квартал, полугодие или девять месяцев. Например, на это указано в вопросах 2, 5 Письма от 01.08.2016 N БС-4-11/13984@ (разъяснения даны в том числе в отношении НДФЛ с дохода в натуральной форме, но полагаем, что этот подход применим и для отражения налога, не удержанного с материальной выгоды).

Раздел 2 расчета

По общему правилу доходы от экономии на процентах нужно отразить в разд. 2 за тот квартал, в котором наступает срок перечисления НДФЛ с них (Письмо ФНС России от 15.12.2016 N БС-4-11/24063@). Сделать это нужно следующим образом (п. 4.2 Порядка заполнения расчета 6-НДФЛ):

- в строке 100 укажите последний день месяца, за который физлицом получена материальная выгода (пп. 7 п. 1 ст. 223 НК РФ);

- в строке 110 — дату, когда фактически удержали НДФЛ. Например, если НДФЛ с материальной выгоды вы удерживали из зарплаты, в строке 110 укажите дату выплаты этой зарплаты;

- в строке 120 укажите следующий рабочий день после даты, указанной в строке 110 (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ);

- в строке 130 — сумму материальной выгоды, начисленную на дату, указанную по строке 100, без вычитания НДФЛ;

- в строке 140 — удержанную сумму НДФЛ.

Но если в отчетном периоде, когда доход возник, налог с него не был удержан (например, из-за того, что работнику не выплачивались доходы в денежной форме), то в строках 110, 120 и 140 разд. 2 проставьте нули («00.00.0000» и «0»), ведь в данном случае даты удержания и перечисления налога, а также суммы удержанного налога не будет 1 . Такой вывод следует из п. п. 1.8, 4.1, 4.2 Порядка заполнения расчета 6-НДФЛ, Письма ФНС России от 23.11.2016 N БС-4-11/22246@. Если потом (например, в следующем квартале) налог вы сможете удержать и перечислить, эти операции нужно будет отразить в разд. 2 еще раз, указав в строках 110 — 140 соответствующие показатели.

1 Здесь есть один нюанс: если материальная выгода начислена 31 декабря и денежных выплат в этот день физлицу не было, ФНС России рекомендует в расчете за год в разд. 2 материальную выгоду не отражать, а начисленный доход, исчисленный, но не удержанный НДФЛ по ней отразить в строках 020, 040, 080 разд. 1 (Письмо ФНС России от 27.01.2017 N БС-4-11/1373@).

Важно: при удержании налога с дохода от экономии на процентах частями из нескольких денежных выплат, у которых даты выплат и сроки перечисления налога разные, строки 100 — 140 нужно заполнить отдельно по каждой дате перечисления налога (п. п. 4.1, 4.2 Порядка заполнения расчета 6-НДФЛ).

Как отразить в 6-НДФЛ материальную выгоду при приобретении товаров (работ, услуг) у взаимозависимого лица, ценных бумаг

В разд. 1 расчета суммы материальной выгоды при приобретении товаров (работ, услуг) у взаимозависимого лица, ценных бумаг включаются в доходы, облагаемые по ставке 13% или 30% в зависимости от статуса приобретателя (п. п. 1, 3 ст. 224 НК РФ, п. 3.2 Порядка заполнения расчета 6-НДФЛ). Отразить такие суммы нужно следующим образом:

- в строки 020, 030, 040 суммы материальной выгоды включайте начиная с отчетного периода, в котором доход получен;

- в строку 070 НДФЛ с материальной выгоды включайте после фактического удержания налога;

- в строке 080 указывайте НДФЛ, который на отчетную дату не удержан с материальной выгоды.

В разд. 2 расчета материальная выгода по общему правилу отражается так же, как и материальная выгода от экономии на процентах, только в строке 100 следует указывать (пп. 3 п. 1 ст. 223 НК РФ, п. п. 4.1, 4.2 Порядка заполнения расчета 6-НДФЛ):

- для материальной выгоды, полученной от приобретения товаров (работ, услуг) у взаимозависимых лиц, — дату их приобретения;

- для материальной выгоды, полученной от приобретения ценных бумаг, — дату их приобретения, а если оплата ценных бумаг произошла после перехода к физлицу права собственности на них — дату оплаты.

Как отразить в 6-НДФЛ доход в натуральной форме

Доходы в натуральной форме отражают в 6-НДФЛ по общим правилам, однако есть некоторые особенности.

Раздел 1 расчета составляется на отчетную дату нарастающим итогом с начала года. Доход в натуральной форме отражайте в разд. 1 следующим образом (п. п. 3.1, 3.3 Порядка заполнения расчета 6-НДФЛ):

- в строки 020, 030, 040 включайте суммы дохода в натуральной форме и исчисленный с них НДФЛ, начиная с отчетного периода, в котором доход передан физлицу (пп. 2 п. 1 ст. 223 НК РФ);

- в строке 070 отражайте налог с дохода с отчетного периода, когда он был удержан;

- в строке 080 указывайте НДФЛ, который на отчетную дату не удержан с дохода в натуральной форме (Письма ФНС России от 01.08.2016 N БС-4-11/13984@ (вопрос 2), от 28.03.2016 N БС-4-11/5278@).

В разд. 2 расчета доход в натуральной форме по общему правилу отражается за квартал, в котором наступает срок перечисления удержанного с него НДФЛ. Сделать это нужно следующим образом (п. п. 1.8, 4.1, 4.2 Порядка заполнения расчета 6-НДФЛ):

- в строке 100 укажите дату передачи дохода в натуральной форме (пп. 2 п. 1 ст. 223 НК РФ);

- в строке 110 — дату, когда вы фактически удержали НДФЛ. Например, если НДФЛ вы удерживали из зарплаты, в строке 110 укажите дату выплаты этой зарплаты;

- в строке 120 — следующий рабочий день после даты, указанной в строке 110 (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ);

- в строке 130 — сумму дохода в натуральной форме, начисленную на дату, указанную по строке 100, без вычитания НДФЛ;

- в строке 140 — удержанную сумму НДФЛ.

Но если в отчетном периоде, когда доход возник, налог с него не был удержан (например, из-за того, что работнику не выплачивались доходы в денежной форме), то в строках 110, 120 и 140 разд. 2 расчета проставьте нули («00.00.0000» и «0»), ведь в данном случае даты удержания и перечисления налога не будет, так же как и суммы удержанного налога. Такой вывод следует из п. п. 1.8, 4.1, 4.2 Порядка заполнения расчета 6-НДФЛ, Писем ФНС России от 09.08.2016 N ГД-3-11/3605@, от 01.08.2016 N БС-4-11/13984@ (вопрос 2).

Если потом (например, в следующем квартале) налог вы сможете удержать и перечислить, эти операции нужно будет отразить в разд. 2 еще раз, указав в строках 110 — 140 соответствующие показатели.

Важно: при удержании налога с дохода в натуральной форме частями из нескольких денежных выплат, у которых даты выплат и сроки перечисления налога разные, строки 100 — 140 нужно заполнить отдельно (п. п. 4.1, 4.2 Порядка заполнения расчета 6-НДФЛ).

Рекомендуем ознакомиться:

Не нашли ответа на свой вопрос?

Узнайте, как решить

именно Вашу проблему — обращайтесь в форму онлайн-консультанта . Или позвоните нам по телефонам:

- Отчетность по налогу на доходы физических лиц

- Составление отчетности по налогу на доходы физических лиц в программах 1С

- 6-НДФЛ

- Расчет по форме 6-НДФЛ за 9 месяцев 2019 года

- Составление расчета по форме 6-НДФЛ

- Титульный лист

- Раздел 1

- Раздел 2

- Представление расчета по форме 6-НДФЛ в налоговый орган

- Примеры по заполнению расчета по форме 6-НДФЛ

- Заработная плата за сентябрь 2019 года в расчете по форме 6-НДФЛ

- Пособие по временной нетрудоспособности в расчете по форме 6-НДФЛ

- Отпуск в расчете по форме 6-НДФЛ

- Расчет по форме 6-НДФЛ за полугодие 2019 года

- Составление расчета по форме 6-НДФЛ

- Титульный лист

- Раздел 1

- Раздел 2

- Представление расчета по форме 6-НДФЛ в налоговый орган

- Примеры по заполнению расчета по форме 6-НДФЛ

- Заработная плата за июнь 2019 года в расчете по форме 6-НДФЛ

- Пособие по временной нетрудоспособности в расчете по форме 6-НДФЛ

- Отпуск в расчете по форме 6-НДФЛ

- Расчет по форме 6-НДФЛ за 1-й квартал 2019 года

- Составление расчета по форме 6-НДФЛ

- Титульный лист

- Раздел 1

- Раздел 2

- Представление расчета по форме 6-НДФЛ в налоговый орган

- Примеры по заполнению расчета по форме 6-НДФЛ

- Заработная плата в расчете по форме 6-НДФЛ

- Премия в расчете по форме 6-НДФЛ

- Пособие по временной нетрудоспособности в расчете по форме 6-НДФЛ

- Отпуск в расчете по форме 6-НДФЛ

- Доплата отпускных в расчете по форме 6-НДФЛ

- Материальная помощь, частично облагаемая НДФЛ в расчете по форме 6-НДФЛ

- Аванс (зарплата за первую половину месяца) в расчете по форме 6-НДФЛ

- Доход, выплаченный частями в расчете по форме 6-НДФЛ

- Имущественный налоговый вычет в расчете по форме 6-НДФЛ

- Авансовые платежи по НДФЛ (патент) в расчете по форме 6-НДФЛ

- Договор ГПХ в расчете по форме 6-НДФЛ

- Дивиденды в расчете по форме 6-НДФЛ

- Материальная выгода в расчете по форме 6-НДФЛ

- Натуральный доход в расчете по форме 6-НДФЛ

- Арендная плата в расчете по форме 6-НДФЛ

- Расчет при увольнении в расчете по форме 6-НДФЛ

- Как сдать расчет по форме 6-НДФЛ при смене юридического адреса в течение года в расчете по форме 6-НДФЛ?

- Расчет по форме 6-НДФЛ за 2018 год

- Составление расчета по форме 6-НДФЛ

- Титульный лист

- Раздел 1

- Раздел 2

- Представление расчета по форме 6-НДФЛ в налоговый орган

- Примеры по заполнению расчета по форме 6-НДФЛ

- Заработная плата в расчете по форме 6-НДФЛ

- Пособие по временной нетрудоспособности в расчете по форме 6-НДФЛ

- Отпускные в расчете по форме 6-НДФЛ

- Контрольные соотношения с формой 2-НДФЛ

- Расчет по форме 6-НДФЛ за 9 месяцев 2018 года

- Составление расчета по форме 6-НДФЛ

- Титульный лист

- Раздел 1

- Раздел 2

- Представление расчета по форме 6-НДФЛ в налоговый орган

- Примеры по заполнению расчета по форме 6-НДФЛ

- Заработная плата в расчете по форме 6-НДФЛ

- Пособие по временной нетрудоспособности в расчете по форме 6-НДФЛ

- Отпускные в расчете по форме 6-НДФЛ

- Расчет по форме 6-НДФЛ за полугодие 2018 года

- Составление расчета по форме 6-НДФЛ

- Титульный лист

- Раздел 1

- Раздел 2

- Представление расчета по форме 6-НДФЛ в налоговый орган

- Примеры по заполнению расчета по форме 6-НДФЛ

- Заработная плата в расчете по форме 6-НДФЛ

- Пособие по временной нетрудоспособности в расчете по форме 6-НДФЛ

- Отпускные в расчете по форме 6-НДФЛ

- Аванс в расчете по форме 6-НДФЛ

- Доплата отпускных в расчете по форме 6-НДФЛ

- Расчет по форме 6-НДФЛ за 1-й квартал 2018 года

- Составление расчета по форме 6-НДФЛ

- Титульный лист

- Раздел 1

- Раздел 2

- Представление расчета по форме 6-НДФЛ в налоговый орган

- Примеры по заполнению расчета по форме 6-НДФЛ

- Заработная плата в расчете по форме 6-НДФЛ

- Пособие по временной нетрудоспособности в расчете по форме 6-НДФЛ

- Материальная помощь, частично облагаемая НДФЛ, в расчете по форме 6-НДФЛ

- Отпускные в расчете по форме 6-НДФЛ

- Доход, выплаченный частями, в расчете по форме 6-НДФЛ

- Налоговые вычеты в расчете по форме 6-НДФЛ

- Авансовые платежи по НДФЛ (патент) в расчете по форме 6-НДФЛ

- Договор ГПХ в расчете по форме 6-НДФЛ

- Дивиденды в расчете по форме 6-НДФЛ

- Материальная выгода в расчете по форме 6-НДФЛ

- Доход в натуральной форме в расчете по форме 6-НДФЛ

- Арендная плата в расчете по форме 6-НДФЛ

- Расчет при увольнении в расчете по форме 6-НДФЛ

- Как сдать расчет по форме 6-НДФЛ при смене юридического адреса в течение года?

- Расчет по форме 6-НДФЛ за 9 месяцев 2019 года

- 2-НДФЛ

- Сведения о доходах физических лиц по форме 2-НДФЛ за 2018 год

- Формирование справки 2-НДФЛ для передачи в ИФНС

- Передача справки 2-НДФЛ в ИФНС

- Примеры заполнения справки 2-НДФЛ

- Сведения о доходах физических лиц по форме 2-НДФЛ за 2017 год

- Формирование справки 2-НДФЛ для передачи в ИФНС

- Передача справки 2-НДФЛ в ИФНС

- Примеры заполнения справки 2-НДФЛ

- Сведения о невозможности удержать НДФЛ за 2018 год

- Сведения о невозможности удержать НДФЛ за 2017 год

- Сведения о доходах физических лиц по форме 2-НДФЛ за 2018 год

- 6-НДФЛ

- Описание форм отчетности по налогу на доходы физических лиц

- Сведения о доходах физических лиц (форма 2-НДФЛ)

- Справка о доходах физического лица с отчета за 2018 года

- Общие положения

- Общая часть

- Раздел 1 «Данные о физическом лице — получателе дохода»

- Раздел 2 «Общие суммы дохода и налога по итогам налогового периода»

- Раздел 3 «Стандартные, социальные и имущественные налоговые вычеты»

- Приложение «Сведения о доходах и соответствующих вычетах по месяцам налогового периода

- Справка о доходах физического лица с отчета за 2017 года

- Общие правила заполнения

- Заголовок

- Раздел 1. Данные о налоговом агенте

- Раздел 2. Данные о физическом лице — получателе дохода

- Раздел 3. Доходы, облагаемые по ставке _%

- Раздел 4. Стандартные, социальные и имущественные налоговые вычеты

- Раздел 5. Общие суммы дохода и налога

- Сведения о лице, представляющем Справку

- Справка о доходах физического лица с отчета за 2018 года

- Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

- Расчет по форме 6-НДФЛ с отчета за 2017 год

- Декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

- Декларация по налогу на доходы физических лиц (3-НДФЛ) с отчета за 2018 год

- Кто должен представлять декларацию

- Срок представления Декларации

- Что указывается в декларации

- Общие правила заполнения декларации

- Исправления

- Уточняющая декларация

- Округление

- Пересчет валюты в рубли

- Приложение первичных документов или их копий

- Титульный лист

- Общие положения

- Порядок заполнения

- Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета

- Общие положения

- Порядок заполнения

- Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001)___%

- Общие положения

- Порядок заполнения

- 1. Расчет налоговой базы (строки 010-060)

- 2. Расчет суммы налога, подлежащей уплате (доплате)/возврату (строки 070-160)

- Приложение 1. Доходы от источников в Российской Федерации

- Общие положения

- Порядок заполнения

- Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемым по ставке (001)___%

- Общие положения

- Порядок заполнения

- Приложение 3. Доходы, полученные от предпринимательской деятельности, адвокатской деятельности и частной практики, а также расчет профессиональных налоговых вычетов, установленных пунктамии 2, 3 статьи 221 НК РФ

- Общие положения

- Порядок заполнения

- 1. Вид деятельности (строки 010-020)

- 3. Итого (строки 050-70)

- 4. Информация, указываемая главой крестьянского (фермерского) хозяйства (строка 080)

- 5. Информация о самостоятельной корректировке налоговой базы (строки 090-100)

- 6. Расчет профессиональных налоговых вычетов (строки 110-150)

- Приложение 4. Расчет суммы доходов, не подлежащих налогообложению

- Общие положения

- Порядок заполнения

- Приложение 5. Расчет стандартных и социальных налоговых вычетов, инвестиционых налоговых вычетов, установленных статьей 219.1 НК РФ

- Общие положения

- Порядок заполнения

- 1. Расчет стандартных налоговых вычетов (строки 010-080)

- 2. Расчет социальных налоговых вычетов без ограничения (строки 090-120)

- 3. Социальные налоговые вычеты с ограничением общей суммы до 120000 руб. (строки 130-190)

- 4. Общая сумма стандартных и социальных налоговых вычетов, заявляемых в декларации (строка 200)

- 5. Расчет инвестиционных налоговых вычетов (строки 210 и 220)

- Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем вторым подпункта 2 пункта 2 статьи 220 НК РФ

- Общие положения

- Порядок заполнения

- 1. Расчет имущественных налоговых вычетов по доходам от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков, а также доли (долей) в указанном имуществе (строки 010-040)

- 2. Расчет имущественных налоговых вычетов по доходам от продажи иного недвижимого имущества (за исключением указанного в пункте 1 (строки 050-060)

- 3. Расчет имущественных налоговых вычетов по доходам от продажи иного имущества (строки 070-080)

- 4. Расчет имущественных налоговых вычетов по доходам от изъятия имущества для государственных или муниципальных нужд (строка 090)

- 5. Расчет имущественных налоговых вычетов по доходам, полученным от продажи имущества (имущественных прав) при ликвидации иностранной организации, а также по доходам от реализации имущественных прав, приобретенных от контролируемой иностранной орган

- 6. Расчет фактически произведенных и документально подтвержденных расходов, принимаемых к вычету при продаже доли (ее части) в уставном капитале общества, а также при выходе из состава участников общества (строка 120)

- 7. Расчет фактически произведенных и документально подтвержденных расходов, принимаемых к вычету при передаче средств (имущества) участнику общества в случае ликвидации общества (строка 130)

- 8. Расчет фактически произведенных и документально подтвержденных расходов, принимаемых к вычету при уменьшении номинальной стоимости доли в уставном капитале общества (строка 140)

- 9. Расчет фактически произведенных и документально подтвержденных расходов, принимаемых к вычету при уступке права требования по договору участия в долевом строительстве (строка 150)

- 10. Общая сумма имущественных налоговых вычетов и расходов, принимаемых к вычету (строка 160)

- Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение недвижимого имущества

- Порядок заполнения

- 1. Сведения об объекте и произведенных расходах (строки 010-090)

- 2. Расчет имущественного вычета (строки 100-180)

- Порядок заполнения

- Приложение 8. Расчет расходов и вычетов по операциям с ценными бумагами и производными финансовыми инструментами (ПФИ), а также по операциям, осуществленным в рамках инвестиционного товарищества

- Общие положения

- Порядок заполнения

- Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

- Общие положения

- Порядок заполнения

- Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 статьи 219 НК РФ

- Общие положения

- Порядок заполнения

- 1. Расчет суммы взносов, принимаемой к вычету (строки 010-70)

- 2. Общая сумма взносов, принимаемая к вычету (строка 80)

- Декларация по налогу на доходы физических лиц (3-НДФЛ) с отчета за 2017 год

- Кто должен представлять декларацию

- Срок представления Декларации

- Что указывается в декларации

- Общие правила заполнения декларации

- Исправления

- Уточняющая декларация

- Округление

- Пересчет валюты в рубли

- Приложение первичных документов или их копий

- Титульный лист

- Общие положения

- Порядок заполнения

- Раздел 1. Сведения о суммах налога, поджащих уплате (доплате) в бюджет/возврату из бюджета

- Общие положения

- Порядок заполнения

- Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001)___%

- Общие положения

- Порядок заполнения

- 1. Расчет налоговой базы (строки 010-060)

- 2. Расчет суммы налога, подлежащей уплате (доплате)/возврату (строки 070-140)

- Лист А. Доходы от источников в Российской Федерации

- Общие положения

- Порядок заполнения

- Лист Б. Доходы от источников за пределами Российской Федерации, облагаемым по ставке (001)___%

- Общие положения

- Порядок заполнения

- Лист В. Доходы, полученные от предпринимательской деятельности, адвокатской деятельности и частной практики

- Общие положения

- Порядок заполнения

- 1. Вид деятельности (строки 010-020)

- 3. Итого (строки 110-140)

- 4. Информация, указываемая главой крестьянского (фермерского) хозяйства (строки 150-160)

- 5. Информация о самостоятельной корректировке налоговой базы (строки 170-180)

- Лист Г. Расчет суммы доходов, не подлежащих налогообложению

- Общие положения

- Порядок заполнения

- 1. Суммы единовременной материальной помощи (строки 010-020)

- 2. Суммы материальной помощи (строки 030-040)

- 3. Суммы материальной помощи инвалидам (строки 050-060)

- 4. Стоимость подарков (строки 070-080)

- 5. Стоимость призов (строки 090-100)

- 6. Суммы возмещения стоимости медикаментов (строки 110-120)

- 7. Суммы помощи и подарки отдельным категориям физических лиц (строки 130-140)

- 8. Сумма дополнительных страховых взносов на накопительную пенсию (строки 150-160)

- 9. Сумма дохода от сельскохозяйственных товаропроизводителей (строки 170-190)

- 10. Общая сумма доходов, не подлежащая налогообложению (строка 200)

- 11. Стоимость выигрышей и призов (строки 210-220)

- Лист Д1. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

- Общие положения

- Порядок заполнения

- 1. Сведения об объекте и произведенных расходах (строки 010-130)

- 2. Расчет имущественного вычета (строки 140-240)

- Лист Д2. Расчет имущественных налоговых вычетов по доходам от продажи имущества

- Общие положения

- Порядок заполнения

- 1. Расчет имущественных налоговых вычетов по доходам от продажи имущества (строки 010-140)

- 2. Расчет имущественных налоговых вычетов по доходам от изъятия имущества для государственных или муниципальных нужд (строки 150-160)

- 3. Расчет имущественных налоговых вычетов, предусмотренных подпунктами 2.1 и 2.2 пункта 2 статьи 220 НК РФ (строки 180-200)

- 4. Расчет общей суммы вычетов (строка 210)

- Лист Е1. Расчет стандартных и социальных налоговых вычетов

- Общие положения

- Порядок заполнения

- 1. Расчет стандартных налоговых вычетов (строки 010-080)

- 2. Расчет социальных налоговых вычетов (строки 080-110)

- 3. Социальные налоговые вычеты с ограничением общей суммы до 120 000 руб. (строки 120-180)

- 4. Сумма стандартных и социальных налоговых вычетов (строка 190)

- Лист Е2. Расчет социальных налоговых вычетов, установленных пп. 4 и 5 п. 1 ст. 219 НК РФ, а также инвестиционных налоговых вычетов, установленных ст. 219.1

- Общие положения

- Порядок заполнения

- 1. Расчет суммы взносов, принимаемой к вычету (строки 010-110)

- 2. Общая сумма взносов, принимаемая к вычету (строка 100)

- 3. Расчет инвестиционных налоговых вычетов (строки 110 и 120)

- Лист Ж. Расчет профессиональных налоговых вычетов, установленных п. 2 и 3 ст. 221 НК РФ, а также налоговых вычетов, установленных абз. вторым подп. 2 п. 2 ст. 220 НК РФ

- Общие положения

- Порядок заполнения

- 1. Сумма расходов по договорам гражданско-правового характера (строки 010-020)

- 2. Сумма расходов по авторским договорам, подтвержденных документально (строки 030-040)

- 3. Сумма расходов по авторским договорам по нормативу (строки 050-060)

- 4. Сумма расходов при продаже доли в уставном капитале, а также при выходе из состава участников общества (строки 070-080)

- 5. Сумма расходов при передаче средств (имущества) участнику общества в случае ликвидации общества (строки 090-100)

- 6. Сумма расходов при уменьшении номинальной стоимости доли в уставном капитале общества (строки 110-100)

- 7 Сумма расходов при уступке прав требования по договору участия в долевом строительстве (строки 130-140)

- 8. Расчет общей суммы расходов, принимаемой к вычету (строка 150)

- Лист З. Расчет налогооблагаемого дохода от операций с ценными бумагами и операций с производными финансовыми инструментами

- Общие положения

- Порядок заполнения

- 1. Расчет налогооблагаемого дохода от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг (строки 101-114)

- 2. Расчет налогооблагаемого дохода от операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения относились к ценным бумагам, обращающимися на организованном рынке ценных бумаг (строки 201-2

- 3. Расчет налогооблагаемого дохода от операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг (строки 205-212)

- 4. Расчет налогооблагаемого дохода от операций с ПФИ, базисным активом которых являются ценные бумаги, фондовые индексы и иные фондовые индексы (строки 301-311)

- 5. Расчет налогооблагаемого дохода от операций с ПФИ, базисным активом которых не являются ценные бумаги, фондовые индексы и иные ПФИ (строки 312-320)

- 6. Расчет налогооблагаемого дохода от операций с ПФИ, не обращающимися на организованном рынке (строки 321-323)

- 7. Расчет налогооблагаемого дохода от операций РЕПО, объектом которых являются ценные бумаги (строки 401-406)

- 8. Расчет налогооблагаемого дохода от операций займа ценными бумагами (строки 407-412)

- 9. Расчет суммы убытков прошлых лет, уменьшающих налоговую базу отчетного налогового периода (строки 501-528)

- 10. Расчет сумм убытков, переходящих на будущие налоговые периоды (строки 529-530)

- 11. Итого по совокупности совершенных операций (строки 531-533)

- Лист И. Расчет налогооблагаемого дохода от участия в инвестиционных товариществах

- Общие положения

- Порядок заполнения

- 1. Расчет налогооблагаемого дохода от операций с ценными бумагами, обращающимися на организованном рынке ценных бумаг (строки 010-060)

- 2. Расчет налогооблагаемого дохода от операций с ценными бумагами, не обращающимися на организованном рынке ценных бумаг (строки 070-120)

- 3. Расчет налогооблагаемого дохода от операций с ПФИ, не обращающимися на организованном рынке ценных бумаг (строки 130-180)

- 4. Расчет налогооблагаемого дохода от операций с долями участия в уставном капитале организаций (строки 190-240)

- 5. Расчет налогооблагаемого дохода от прочих операций (строки 250-300)

- 6. Расчет налогооблагаемого дохода при выходе из инвестиционного товарищества (строки 310-340)

- 7. Итого по совокупности совершенных операций (строки 350-370)

- Приложение к форме налоговой декларации

- Общие положения

- Порядок заполнения

- Декларация по налогу на доходы физических лиц (3-НДФЛ) с отчета за 2018 год

- Налоговая декларация о предполагаемом доходе физического лица (форма 4-НДФЛ)

- Сведения о доходах физических лиц (форма 2-НДФЛ)

- Исчисление и уплата налога

- Составление отчетности по налогу на доходы физических лиц в программах 1С

Матвыгоду показывайте в 6-НДФЛ за каждый период пользования займом Письмо Минфина от 18.03.2016 N 03-04-07/15279.

В разд. 1 заполните отдельный блок строк 010 — 050.

В строке 020 укажите матвыгоду, рассчитанную за весь отчетный период, а в строке 040 — исчисленный с нее НДФЛ.

В строку 070 включите НДФЛ с матвыгоды, удержанный с начала года до конца отчетного периода. Эта сумма обычно меньше исчисленного НДФЛ из строки 040. Так происходит, потому что НДФЛ с матвыгоды за последний месяц периода удерживают уже в следующем квартале.

В строку 080 НДФЛ с матвыгоды включайте только в 6-НДФЛ за год. Укажите в ней НДФЛ с матвыгоды, исчисленный 31 декабря, который вы не можете удержать до конца текущего года Письмо ФНС от 27.01.2017 N БС-4-11/1373@.

В разд. 2 заполните столько блоков строк 100 — 140, сколько раз вы перечисляли НДФЛ с матвыгоды в последнем квартале отчетного периода. В каждом из них укажите:

- в строке 100 — последний день месяца, за который рассчитана матвыгода;

- в строке 110 — дату удержания НДФЛ;

- в строке 120 — следующий рабочий день после удержания.

Матвыгоду за декабрь и НДФЛ с нее в разд. 2 не показывайте ни в 6-НДФЛ за год, в котором начислена матвыгода, ни в 6-НДФЛ за 1 квартал следующего года Письмо ФНС от 27.01.2017 N БС-4-11/1373@.

Если вы выплатили заемщику зарплату или другие доходы в последний день отчетного периода:

в строку 070 включайте НДФЛ, удержанный со всей матвыгоды за период, т.е. всю сумму НДФЛ с матвыгоды из строки 040;

матвыгоду, НДФЛ с которой вы перечислили в последний день квартала, показывайте в разд. 2 за следующий квартал. Например, не надо показывать в 6-НДФЛ за полугодие 2019 г. матвыгоду, НДФЛ с которой перечислили 28 июня. Ведь срок уплаты налога по ст. 226 НК в этом случае — 01.07.2019. Покажите эту матвыгоду в разд. 2 6-НДФЛ за 9 месяцев 2019 г. Пример. Матвыгода в 6-НДФЛ за 9 месяцев и 2019 г.

Беспроцентный заем 30 000 руб. выдан работнику 08.08.2019. Работник вернул заем 09.10.2019.

| Период | Матвыгода, руб. | НДФЛ с матвыгоды, руб. (гр. 2 x 35%) | Дата удержания НДФЛ |

| 1 | 2 | 3 | 4 |

| Август | 91,31 | 32 | 05.09.2019 |

| Сентябрь | 115,15 | 40 | 04.10.2019 |

| 9 месяцев | 206,46 | 72 | — |

| Октябрь | 32,03 | 11 | 05.11.2019 |

Всего за август — октябрь удержан НДФЛ с матвыгоды — 83 руб. (32 руб. + 40 руб. + 11 руб.).

Эти суммы отражены:

в 6-НДФЛ за 9 месяцев:

в 6-НДФЛ за 2019 г.:

Материальная выгода в 6-НДФЛ

бланк формы 6-НДФЛ (Excel)

Образцы заполнения 6-НДФЛ: за 1 кв 2018, за 6 мес 2018, за 9 мес 2018, за весь 2017 год

Смотреть инструкцию по заполнению бланка

Доход в виде матвыгоды у гражданина образуется в случаях:

1) Экономии на процентах за пользование заемными средствами.

Может возникнуть при следующих условиях (закон от 27.11.2017 № 333-ФЗ):

- заем получен у юрлица (ИП), которое является взаимозависимым по отношению к гражданину или выступает в качестве работодателя данного физлица, и трудовые отношения между сторонами оформлены официально;

- такая экономия по факту является матпомощью или видом встречного исполнения обязательств организации (ИП) перед гражданином, в том числе вознаграждением за товары (услуги, работы), поставленные (оказанные) физлицом.

При этом размер процентов, установленных по кредитному договору:

- равен 0 (беспроцентный заем);

- ниже 2/3 учетной ставки ЦБ РФ, действующей на момент получения ссуды в рублях;

- меньше 9% годовых для займов в валюте.

Облагается разница между суммой процентов, указанных в договоре, и суммой процентов, исчисленных исходя из порога, установленного НК РФ.

Не облагается экономия на процентах, полученная:

- от операций с банковскими картами, выданными кредитными учреждениями РФ, в течение беспроцентного периода использования;

- от пользования кредитами, выданными для покупки или строительства жилья;

- от пользования ссудами, выданными для перекредитования «жилищных» займов.

Экономия на процентах от «жилищных» займов не облагается подоходным налогом только при наличии подтвержденного права на имущественный вычет у налогоплательщика.

2) Выгоды от покупки продукции (услуг, работ) по договору ГПХ у взаимозависимых лиц по расценкам ниже рыночных. В такой ситуации облагается разница между продажной и рыночной ценой предмета сделки.

3) Выгоды от приобретения ценных бумаг по цене ниже рыночной.

Доход образуется, если ценные бумаги получены безвозмездно или куплены по цене ниже рыночной. Облагается разница между рыночной ценой бумаг и расходами на их покупку.

Мат. выгода облагается по следующим ставкам:

| Вид материальной выгоды | Процентная ставка налога, % | |

| для резидентов | для нерезидентов | |

| Экономия на процентах | 35 | 30 |

| Покупка товаров (услуг, работ), ценных бумаг | 13 | |

Следовательно, на сумму выгоды, облагаемой по ставке, отличной от 13%, требуется заполнить отдельный блок из строк 010-050 раздела 1.

Если налоговый агент не смог удержать налог с материальной выгоды в течение года (лицу, получившему выгоду, не выплачивались денежные доходы), то в годовом расчете следует заполнить строку 080 раздела 1.

Даты получения дохода, удержания и уплаты налога по матвыгоде:

| Строка раздела 2 формы 6-НДФЛ | Дата |

| 100 | Приобретения ценных бумаг, продукции (услуг, работ) |

| Последний день каждого месяца на протяжении срока кредитования по договору займа с 01.01.2016 | |

| 110 | Ближайший день выплаты дохода в денежном выражении |

| 120 | Следующий день за днем выплаты |

Пример:

10.01.2018 работник ООО «Энергия» Петров А.К. получил процентный кредит в размере 280 000 руб. под 3% годовых. Срок возврата займа – 10.01.2020. Даты получения дохода в виде матвыгоды – 31.01.2018, 28.02.2018, 31.03.2018 и т.д. Учетная ставка ЦБ РФ – 7,75 % (условно).

09.02.2018 Петров получил з/п за февраль. В этот же день бухгалтерия произвела начисление и уплату НДФЛ.

Сумма матвыгоды за январь составила: 349,04 руб. (280 000 * (7,75/100 * 2/3 – 3/100)/ 365 * 21). НДФЛ – 122 руб.

07.03.2017 – выдана з/п за февраль. Выгода за февраль: 465,39 руб. (280 000 * (7,75/100 * 2/3 – 3/100) / 365 * 28). НДФЛ – 163 руб.

Выгода за март – 515,25 руб. (280 000 * (7,75/100 * 2/3 – 3/100) / 365 * 31). Операция будет отражена в разделе 2 формы 6-НДФЛ за полугодие 2018.

Отражение операции в форме за 1 квартал 2018:

Матвыгоду показывайте в 6-НДФЛ за каждый период пользования займом Письмо Минфина от 18.03.2016 N 03-04-07/15279.

В разд. 1 заполните отдельный блок строк 010 — 050.

В строке 020 укажите матвыгоду, рассчитанную за весь отчетный период, а в строке 040 — исчисленный с нее НДФЛ.

В строку 070 включите НДФЛ с матвыгоды, удержанный с начала года до конца отчетного периода. Эта сумма обычно меньше исчисленного НДФЛ из строки 040. Так происходит, потому что НДФЛ с матвыгоды за последний месяц периода удерживают уже в следующем квартале.

В строку 080 НДФЛ с матвыгоды включайте только в 6-НДФЛ за год. Укажите в ней НДФЛ с матвыгоды, исчисленный 31 декабря, который вы не можете удержать до конца текущего года Письмо ФНС от 27.01.2017 N БС-4-11/1373@.

В разд. 2 заполните столько блоков строк 100 — 140, сколько раз вы перечисляли НДФЛ с матвыгоды в последнем квартале отчетного периода. В каждом из них укажите:

- в строке 100 — последний день месяца, за который рассчитана матвыгода;

- в строке 110 — дату удержания НДФЛ;

- в строке 120 — следующий рабочий день после удержания.

Матвыгоду за декабрь и НДФЛ с нее в разд. 2 не показывайте ни в 6-НДФЛ за год, в котором начислена матвыгода, ни в 6-НДФЛ за 1 квартал следующего года Письмо ФНС от 27.01.2017 N БС-4-11/1373@.

Если вы выплатили заемщику зарплату или другие доходы в последний день отчетного периода:

в строку 070 включайте НДФЛ, удержанный со всей матвыгоды за период, т.е. всю сумму НДФЛ с матвыгоды из строки 040;

матвыгоду, НДФЛ с которой вы перечислили в последний день квартала, показывайте в разд. 2 за следующий квартал. Например, не надо показывать в 6-НДФЛ за 1 квартал 2019 г. матвыгоду, НДФЛ с которой перечислили 29 марта. Ведь срок уплаты налога по ст. 226 НК в этом случае — 01.04.2019. Покажите эту матвыгоду в разд. 2 6-НДФЛ за полугодие 2019 г. Пример. Матвыгода в 6-НДФЛ за 1 квартал и полугодие 2019 г.

Беспроцентный заем 30 000 руб. выдан работнику 01.02.2019.

| Период | Матвыгода, руб. | НДФЛ с матвыгоды, руб. (гр. 2 x 35%) | Дата удержания НДФЛ |

| 1 | 2 | 3 | 4 |

| Февраль | 114,73 | 40 | 06.03.2019 |

| Март | 131,73 | 46 | 05.04.2019 |

| 1 квартал | 246,46 | 86 | — |

| Апрель | 127,48 | 45 | 06.05.2019 |

| Май | 131,73 | 46 | 06.06.2019 |

| Июнь | 127,48 | 45 | 05.07.2019 |

| Полугодие | 633,15 | 222 | — |

Всего за февраль — июнь удержан НДФЛ с матвыгоды — 177 руб. (40 руб. + 46 руб. + 45 руб. + 46 руб.).

Эти суммы отражены:

в 6-НДФЛ за 1 квартал:

в 6-НДФЛ за полугодие:

Нередко сотрудники обращаются к своему работодателю с просьбой о беспроцентном займе. Если руководство идет навстречу и выдает денежные средства с минимальным процентом или совсем без него, то у заемщика возникает материальная выгода из-за экономии на процентах. У работодателя (налогового агента) появляется обязанность удержать, перечислить налог с доходов и, кроме того, данные необходимо включить в отчет 6-НДФЛ. О том, как правильно отразить НДФЛ с материальной выгоды в 6-НДФЛ, и пойдет речь ниже.

Отражение в отчете 6-НДФЛ

Матвыгода и налог с нее показываются в обоих разделах отчета. Напоминаем, что раздел 1 составляется нарастающим итогом – с начала календарного года и до конца отчетного/налогового периода. А в разделе 2 показываются только те операции, что происходили именно в 3 последних месяца отчетного периода.

В разделе 1 должны быть заполнены строки 010 (ставка налога) и 020 (сумма начисленного дохода). Так как по матвыгоде ставка отличается от ставки налога по зарплате, то придется отражать данные раздела 1 отдельным блоком.

В итоговую строку 060 работник включается только один раз, несмотря на то, что показатели доходов и налогов могут быть включены в строки 010-050 дважды (если есть начисленные и зарплата, и матвыгода).

Если налог был удержан в отчетном периоде — заполняются строки 010, 020, 040, 060, 070 формы.

Если не было удержания налога – не заполняется строка 070.

Материальная выгода в 6-НДФЛ: пример заполнения

01.03.2019 работающий в ООО «Мега» Килин А.В. заключил на 1 год договор беспроцентного займа и получил по нему денежные средства в размере 100000 рублей. За март 31.03.2019 начислили матвыгоду. Допустим, что ключевая ставка ЦБ на 01.03.2019 – 7,75%.

10.04.2019 Килин А.В. получает заработную плату за март, из которой у него в т.ч. удерживают НДФЛ по матвыгоде и сразу перечисляют в бюджет.

Расчет материальной выгоды за март:

100000 х (2/3 х 7,75%) : 365 х 31 = 438,82 (руб.), где

100000 – сумма займа,

2/3 – установленный предел по ставке ЦБ для начисления матвыгоды,

7,75% – действующая ставка ЦБ,

365 — количество дней срока действия договора,

31 – календарных дней в марте 2019 года.

НДФЛ = 438,82 х 35% = 154 руб.

Покажем отражение операций по мартовской матвыгоде в разделе 1 (6-НДФЛ за 1 квартал), если налог не был удержан в отчетном периоде. Поскольку в марте налог с матвыгоды не удержали, строка 070 и раздел 2 (в части матвыгоды) останется незаполненным.

Образец заполнения формы 6-НДФЛ за 1 квартал (ставка 35%):

Если начисление матвыгоды прошло в последнем месяце отчетного периода, а сумма НДФЛ не была удержана и, соответственно, перечислена, то за этот месяц строки 100-140 раздела 2 не заполняются. Удержание отразится уже в отчете следующего периода.

Отражение материальной выгоды в 6-НДФЛ – пример

Продолжим предыдущий пример. Матвыгода продолжала начисляться работнику и во 2 квартале:

-

За апрель – 424,66 руб. (НДФЛ 35% — 149 руб.);

-

За май – 438,82 руб. (НДФЛ 35% — 154 руб.);

-

За июнь – 424,66 руб. (НДФЛ 35% — 149 руб.).

Зарплата за июнь выплачена в июле, поэтому она в раздел 2 не войдет. Данные раздела 1 отражаем нарастающим итогом с начала года.

Как будет отражена материальная выгода в 6-НДФЛ — пример отчета за полугодие будет следующим: