Содержание

- Облагается ли материальная помощь сотруднику НДФЛ?

- Удерживается ли НДФЛ с материальной помощи в 2019 году

- Когда матпомощь НДФЛ облагается не в полной мере и когда подоходный налог берется с полной суммы

- Облагается ли НДФЛ материальная помощь, полученная в натуральной форме

- Каков срок перечисления НДФЛ с материальной помощи

- Итоги

- Облагается ли материальная помощь налогом НДФЛ

- Вычеты, предусмотренные при удержании подоходного налога с материальной помощи

- Порядок оформления выделения материальной помощи работникам

- В каких случаях налоговая инспекция может не признать начисленную выплату материальной помощью

- Важные моменты, на которые стоит обратить внимание

- Облагается ли материальная помощь НДФЛ?

- Особенности обложения НДФЛ материальной помощи

- Оформление матпомощи

- Отражение материальной помощи в налоговой отчетности

- Что такое матпомощь

- Условия и порядок получения матпомощи

- Как исчисляется НДФЛ при предоставлении материальной помощи

- Исчисление налога с помощи при рождении ребёнка, смерти сотрудника, студентам и бывшим коллегам

- Срок уплаты налога, возврата НДФЛ

- Последние изменения

- Материальная помощь при рождении ребенка: оформление, НДФЛ и взносы

- Как оформить выдачу материальной помощи

- Налогообложение материальной помощи при рождении ребенка

- Бухгалтерский учет материальной помощи при рождении ребенка

- Отражение в 6-НФДЛ

- Облагается ли материальная помощь НДФЛ в 2020 году

- Основные моменты

- Материальная помощь облагается НДФЛ или нет

- Часто задаваемые вопросы

Облагается ли материальная помощь сотруднику НДФЛ?

Удерживается ли НДФЛ с материальной помощи в 2019 году

Когда матпомощь НДФЛ облагается не в полной мере и когда подоходный налог берется с полной суммы

Облагается ли НДФЛ материальная помощь, полученная в натуральной форме

Каков срок перечисления НДФЛ с материальной помощи

Итоги

Удерживается ли НДФЛ с материальной помощи в 2019 году

Порядок налогообложения НДФЛ материальной помощи в 2019 году не изменился. Чтобы ответить на вопрос, удерживается ли подоходный налог с материальной помощи, нужно знать, на каком основании она выплачивается.

Ст. 217 НК РФ устанавливает, какая матпомощь не облагается НДФЛ, а именно:

- Кончина самого сотрудника или кого-то из его родственников (п. 8 ст. 217 НК РФ).

- Социальная поддержка малоимущего сотрудника, которая осуществляется за счет средств бюджета РФ (п. 8 ст. 217 НК РФ).

- Наступление происшествий стихийного характера (п. 8.3 ст. 217 НК РФ).

См. «Минфин назвал условие освобождения от НДФЛ матпомощи работнику в связи с пожаром».

- Матпомощь, выплачиваемая сотруднику (или его родственникам, в случае смерти самого работника), пострадавшему в ходе террористических актов (п. 8.4 ст. 217 НК РФ).

- Выплаты профкомами членам профсоюзов (п. 31 ст. 217 НК РФ).

- Приобретение санаторно-курортных путевок сотрудникам или членам их семей (п. 9 ст. 217 НК РФ).

Подробнее о выплате материальной помощи на санаторно-курортный отдых читайте в материале «Путевки санаторно-курортных и оздоровительных организаций могут не облагаться НДФЛ».

- Компенсация стоимости медицинских услуг сотруднику или членам его семьи (п. 10 ст. 217 НК РФ).

О том, в каких случаях не облагаются налогом расходы на физкультуру и спорт, читайте в статье «НДФЛ и мероприятия по развитию физкультуры и спорта в трудовых коллективах».

Конечно, вышеприведенный список не содержит все возможные выплаты, при которых подоходный налог с материальной помощи не взимается. Их полный перечень приводится в ст. 217 НК РФ.

Право на перечисленные льготы возможно при выполнении таких условий:

- Получение, оформление документов, подтверждающих факт возникновения того или иного события.

- Закрепление во внутренних документах предприятия возможности выплаты такой помощи.

Когда матпомощь НДФЛ облагается не в полной мере и когда подоходный налог берется с полной суммы

НК РФ содержит основания и для того, чтобы материальную помощь облагать НДФЛ лишь частично.

К таким выплатам, например, относятся:

- Выплата по случаю появления в семье работника новорожденного – как собственного ребенка, так и взятого из приюта. При этом необлагаемая база по указанному основанию не должна быть более 50 000 рублей на каждого ребенка, а выплата матпомощи должна быть произведена до наступления одного года ребенку (п. 8 ст. 217 НК РФ).

Подробнее об этом – в материале «В каком размере не облагается НДФЛ матпомощь при рождении ребенка?».

- Материальные выплаты, предусмотренные локальными нормативными актами организации, но не более 4 000 руб. за год (п. 28 ст. 217 НК РФ).

Для того чтобы материальная помощь облагалась НДФЛ в уменьшенном объеме, необходимо выполнение следующих условий:

- Наличие подтверждающих бумаг.

- Отражение во внутренних документах компании возможности выплаты данных видов матпомощи.

Следует отметить: если у налогоплательщика нет возможности воспользоваться льготой по НДФЛ, у него возникает обязанность уплатить налог по ставке 13% с материальной выплаты.

При этом НДФЛ с материальной помощи удерживается в следующих случаях:

- Отсутствуют подтверждающие документы.

- Основание для необлагаемой выплаты не предусмотрено НК РФ.

- Внутренними документами не предусмотрена возможность ее начисления.

О том, когда и как матпомощь отражается в 6-НДФЛ, читайте в статье «Как отразить материальную помощь в форме 6-НДФЛ?».

Облагается ли НДФЛ материальная помощь, полученная в натуральной форме

В соответствии со ст. 211 НК РФ сотрудник может получать доход в натуральной форме. Пунктом 8 ст. 217 НК РФ предусмотрена возможность осуществления материальной помощи в натуральной форме. Данную позицию подтверждает и Минфин РФ (письмо Минфина РФ от 04.02.2013 № 03-04-06/0-34).

В этом качестве могут выступать некие материальные ресурсы вроде товаров или материалов, могут оказываться услуги или выполняться работы. Главное, чтобы предоставляемая помощь была оформлена документально и имела денежную оценку. В таких обстоятельствах подоходный налог с материальной помощи берется в обычном режиме, а натуральные выплаты облагаются НДФЛ в обычном порядке.

Подробнее о выплатах в натуральной форме и их налогообложении читайте в материале «Физлицо получило натуральный доход? Исполните обязанность налогового агента».

Каков срок перечисления НДФЛ с материальной помощи

Перечислять подоходный налог в бюджет надлежит в рабочий день, который идет сразу за днем выдачи дохода. Аналогично устанавливается и срок перечисления НДФЛ с материальной помощи. Поясним нюансы определения этой отправной точки, поскольку ее неправильное указание может привести к санкциям со стороны налоговиков.

Для выплат в виде материальной помощи доход считается полученным в тот день, когда произведено перечисление средств на банковский счет или деньги выданы из кассы. Если матпомощь получается в натуральной форме, то датой получения дохода будет день выдачи ресурсов (п. 1 ст. 223 НК РФ).

Момент удержания НДФЛ тоже привязан к получению матпомощи. Удерживать налог следует в тот день, когда выплачиваются денежные средства, а при натуральной оплате — сразу после поступления денежных доходов, которые могут и не быть связанными именно с этой ситуацией, но приходят в адрес налогоплательщика.

Итоги

У многих налогоплательщиков возникает вопрос, облагается ли подоходным налогом материальная помощь, поскольку такие выплаты сотрудникам носят частный характер. НК РФ содержит исчерпывающий список видов подобной помощи, в соответствии с которым компании имеют возможность либо не уплачивать налог с нее, либо уплатить его не с полной суммы выдаваемых средств. Однако чтобы воспользоваться такими льготами, необходимо их документально обосновать.

О том, как материальная помощь учитывается для целей налогообложения налогом на прибыль, читайте в статье «Как влияет материальная помощь работникам на налог на прибыль?».

Облагается ли материальная помощь налогом НДФЛ

Работники бухгалтерии кроме зарплаты, компенсаций и пособий рассчитывают еще и материальную помощь, выделяемую испытывающим затруднения сотрудникам организации. Включаемая в ФОТ, она по своей природе отличается социальной направленностью и не связана с трудовыми достижениями, стажем и квалификацией. Поэтому возникает правомерный вопрос, облагается ли материальная помощь НДФЛ. Бухгалтеру нужно тщательно проштудировать налоговое законодательство, чтобы получить правильный и однозначный ответ.

Вычеты, предусмотренные при удержании подоходного налога с материальной помощи

Статьей 217 НК РФ определены все доходы, на которые НДФЛ не начисляется. В пункте 28 там фигурирует материальная помощь, но только в той ее части, которая меньше или равна 4000 руб. Это ограничение действует на протяжении всего налогового периода. Если работник по каким-то причинам получал помощь два или более раз в году, то налогообложение всех выплат, кроме первой, производится на общих основаниях. Если человек на протяжении одного периода уволился и устроился на новую работу, он должен предоставить справку формы 2НДФЛ, чтобы бухгалтер мог понять, использовал ли он вычет или нет.

Налоговый кодекс РФ

Освобождается от НДФЛ безвозмездная помощь, выделяемая:

- Членам семей умершего работника, а также работника, находившегося на пенсии;

- Работнику или уволенному по выходу на пенсию работнику, в случае смерти кого-то из членов семьи;

- Работающим в организации родителям, усыновителям, опекунам в течение одного года с момента рождения, усыновления, в сумме не более 50000 руб. на каждого ребенка;

- Лицам (не только работникам) пострадавшим в связи со стихийным бедствием, иным чрезвычайным происшествием;

- Членам семей погибших вследствие стихийного бедствия, иного чрезвычайного происшествия;

- Лицам (не только работникам) пострадавшим в связи с террористическим актом;

- Членам семей погибших вследствие террористического акта.

Это исчерпывающий перечень, который можно найти в пунктах 8.3 и 8.4 статьи 217 Налогового кодекса.

Казалось бы, все просто и понятно. Однако, прежде чем применить этот алгоритм, бухгалтеру предстоит решить, является ли рассчитанная им сумма действительно безвозмездной помощью и облагается ли налогом.

Порядок оформления выделения материальной помощи работникам

Наличие коллективного договора является обязательным для любого учреждения. Важным приложением к нему является Положение, регламентирующее оплату труда. В отдельных организациях действуют свои локальные нормативные акты. В этих документах детально должны быть расписаны причины, позволяющие обратиться за материальной помощью:

- Смерть близких родственников;

- смерть работников, уволенных в связи с выходом на пенсию;

- потребность в дорогостоящем лечении заболевшего работника;

- потребность в дорогостоящем лечении членов семьи;

- порча имущества в результате несчастного случая или стихийного бедствия;

- рождение ребенка;

- регистрация брака.

Порядок оформления

Этот список открыт, сюда можно добавлять еще какие-нибудь проблемы или значимые моменты, вызывающие непредвиденные расходы. Он не регламентируется никаким законодательным актом, утверждается руководителем. В нормативных документах прописывается размер выплаты в твердой сумме или количестве должностных окладов получателя. Еще нужно указать, из каких источников будут выплаты: фонд заработной платы, чистая прибыль. Можно указать, что оплата производится при наличии финансовых возможностей, чтобы исключить жалобы в гострудинспекцию в случае временных финансовых трудностей.

Материальная помощь работнику, понесшему крупные непредвиденные расходы, назначается по письменному заявлению. Обязательно подробно должны быть расписаны все обстоятельства случившегося и приложены подтверждающие документы: свидетельство о заключении брака, о рождении ребенка, заключение о смерти, счета медицинских клиник, аптек. Если речь о стихийных бедствиях и терроризме, нужны подтверждения из МЧС и МВД. Только после этого издается приказ о выплате.

В каких случаях налоговая инспекция может не признать начисленную выплату материальной помощью

Согласовывая приказ перед отправкой на подпись, бухгалтер должен тщательно проверить поступающие документы и определить, будут ли они надлежащим основанием для налогового инспектора, чтобы признать правомерность применения вычета в 4000руб. Недостоверная справка или не соответствие причины обращения перечню в Положении об оплате могут убедить инспектора в том, что под видом безвозмездной помощи выплачена премия за хорошее отношение к труду или какая-нибудь компенсация. В таком случае возможны доначисление налога, пеня и штраф.

Во многих организациях практикуют разовую выплату к очередному отпуску в размере двух должностных окладов для проработавших более шести месяцев. Она внесена в Положение об оплате, считается материальной помощью, основанием для начисления является график отпусков. Бухгалтерия применяет необлагаемый вычет в 4000руб. Многие налоговики не согласны с этим. Они считают это поощрением за хорошее выполнение своих обязанностей и за стаж, но никак не поддержкой в нелегкой ситуации. Дело в том, что конкретной официальной формулировки понятия материальной помощи в законодательстве нет. Поэтому вполне реальна ситуация, что инспектор включит вычеты в налогооблагаемую базу, что может привести к неизбежным штрафным санкциям. Проблема в том, что подоходный налог — это не все, чем облагается материальная помощь.

Еще есть взносы в фонды: пенсионный, медицинского и социального страхования. В законе №212 ФЗ ст.9 также установлен необлагаемый вычет в 4000руб. Если ревизоры фондов придут вслед за налоговой, то к 13% подоходного налога прибавятся еще 30% доначисленных взносов, пеня, штраф за занижение облагаемой базы. Так что руководителю и финансовым службам есть над чем подумать.

Материальная помощь

Важные моменты, на которые стоит обратить внимание

При исключении вычетов из налоговой базы необходимо знать и учитывать множество нюансов. В перечне причин оказания материальной помощи часто встречается выражение «член семьи». Если рассуждать в бытовом плане семья — это понятие широкое, однако в финансовых вопросах лучше опираться на законодательство. В НК нет самостоятельной трактовки этого понятия, но есть ссылка на Семейный кодекс. В нем членами семьи признаются супруг, родители и дети. Можно эту информацию внести в Положение об оплате труда, тогда легче будет объясняться с проверяющими органами.

Согласно закону, при удержании подоходного налога с материальной помощи на рождение определен льготный необлагаемый вычет 50000 руб. на ребенка. Указан точный срок — один год со дня рождения или усыновления. Это обязательно нужно отслеживать. Нет указания, что финансово помочь можно только одному из родителей, поэтому мать, и отец могут обратиться за помощью каждый у себя на работе. Однако необлагаемый вычет установлен на ребенка, то есть для двух родителей. Для верного определения облагаемой базы вам нужна форма 2НДФЛ второго родителя, и сведения о выплате ему материальной помощи. Но обязанность по предоставлению таких справок в кодексе не прописана, и иногда сотрудники отказываются это делать. По этому поводу есть письмо Минфина от 24 февраля 2015г., в котором разъясняется, что в отсутствии таких документов организация, являющаяся налоговым агентом, не может выполнить обязанности по удержанию НДФЛ и должна сообщить об этом в налоговый орган в соответствии со статьей 226 НК. К этой выплате для применения вычета предъявляется еще одно требование – единовременность. Это означает, что обязательно должен быть оформлен один приказ руководителя. Если даже перечисление производилось в несколько приемов, например, из-за недостатка средств, начисление считается единовременным.

Перечисление НДФЛ, удержанного из материальной помощи, производится не позднее дня, следующего за выдачей наличных в кассе или переводом их на банковский счет сотрудника. Вся ответственность за правильное и своевременное удержание и перечисление НДФЛ возлагается на налогового агента, то есть организацию.

Важно правильно понимать требования налогового законодательства и своевременно их выполнять.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Облагается ли материальная помощь НДФЛ?

Рассмотрим особенности оформления и обложения НДФЛ материальной помощи в 2020 году. Составим налоговую отчетность по формам 2-НДФЛ и 6-НДФЛ по материальной помощи на лечение сотрудника.

Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ. Иными словами, с заработной платы, премий и прочих начислений должен быть удержан налог на доходы физических лиц.

Работодатель, наряду с оплатой за труд, вправе оказать материальную помощь сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу.

Особенности обложения НДФЛ материальной помощи

НДФЛ с материальной помощи в 2020 году не удерживается, если ее размер не превышает 4000 рублей в год по любым основаниям, за исключением особых случаев.

1. Полностью не облагаемые, к ним относятся:

- смерть близкого родственника работника, смерть бывшего работника;

- чрезвычайные обстоятельства, в т.ч. стихийное бедствие;

- предупреждение, пресечение и прочие действия, пресекающие свершение терраристического акта.

2. Не облагаемые в лимите 50 000 рублей:

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

Согласно п. 28 ст. 217 НК РФ такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная. Код дохода (материальная помощь до 4000 рублей) указан в приказе ФНС № ММВ-7-11/387@ от 10.09.2015. К нему относится:

- код дохода 2760 (материалка работникам, бывшим работникам, уволившимся с выходом на пенсию);

- код дохода 2710 (прочие виды материальной помощи, не относящиеся к коду 2760).

Код вычета по любому коду дохода материалки зависит также от основания для начисления работнику.

Важно! Если материальная поддержка превышает лимит, то налогом облагается только сумма превышения.

Законодательством установлен ряд случаев, при которых материалка полностью исключается из базы для расчета налога, независимо от суммы:

- Единовременные выплаты пострадавшим или членам семьи погибших, в результате стихийного бедствия или чрезвычайной ситуации (п. 8.3 ст. 217 НК РФ).

- Помощь гражданам, пострадавшим в результате теракта на территории Российской Федерации, а также членам семьи погибших при указанных обстоятельствах (п. 8.4 ст. 217 НК РФ).

- Единовременная помощь работнику в связи со смертью члена его семьи. Выплата может быть произведена бывшему работнику, вышедшему на пенсию (п. 8 ст. 217 НК РФ).

- Материалка при рождении ребенка, либо его усыновлении. Законодательством установлен лимит — не более 50 тысяч рублей на каждого ребенка, причем в расчете на каждого из родителей в год (п. 8 ст. 217 НК РФ). Такие разъяснения дали представители Минфин РФ в письме от 12.07.2017№ 03-04-06/44336. Чиновники также отозвали предыдущие разъяснения, в которых требовалось представить справку 2-НДФЛ с места работы супруга для получения материалки.

- Разовая матпомощь сотруднику, а также вышедшему на пенсию, на оплату медицинских услуг (п. 10 ст. 217 НК РФ). Чтобы налоговики признали данную выплату материальной помощью, нужно не только подтвердить обстоятельства документально, но и произвести выплату исключительно за счет чистой прибыли предприятия (Письмо ФНС от 17.01.2012 № ЕД-3-3/75@).

Оформление матпомощи

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалка может быть разбита на несколько частей и выплачена несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ должен быть только один, в нем следует указать периодичность осуществления перечислений. Если будет создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

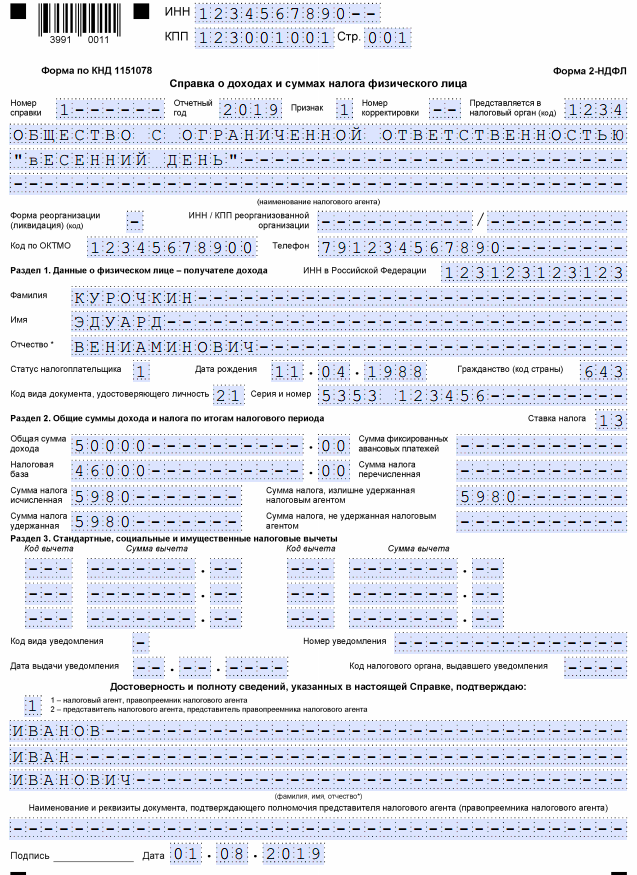

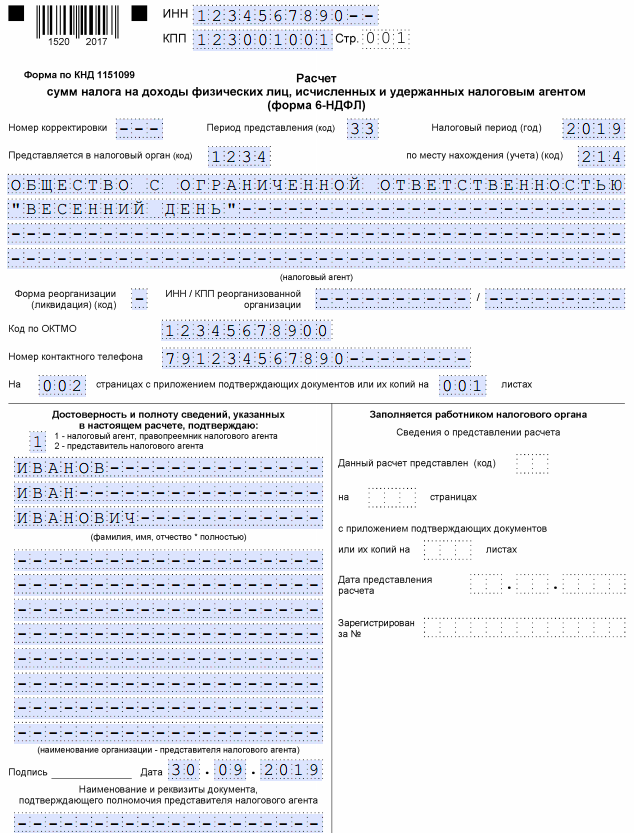

Отражение материальной помощи в налоговой отчетности

Рассмотрим ситуацию на примере.

Курочкин Э. В..обратился 10.07.2019 года к руководителю с заявлением о выплате матпомощи в сумме 50 тысяч рублей.

12.07.2019 руководителем ООО «Весенний день» было принято решение выплатить матпомощь в полном объеме.

Бухгалтер произвел начисление и перечислил, одновременно отразил матпомощь в налоговой отчетности.

ВАЖНО! С 2020 года применяется новая форма справки 2-НДФЛ. Заполнение устаревшего формата не допустимо.

Справка 2-НДФЛ:

Отчет 6-НДФЛ за третий квартал (для наглядности заполнен только по примеру):

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Законодательством нашей страны предусмотрена поддержка в виде материальной помощи для граждан, оказавшихся в жизненно сложной ситуации. Такая поддержка может быть оказана как государством, так и работодателем (причем работодатель сам устанавливает меры и размеры поддержки). Например, при необходимости прохождении лечения, либо безвременной утраты близкого родственника. Очень часто возникает вопрос: а материальная помощь облагается ли НДФЛ?

Что такое матпомощь

До 31.12.2013 г. действовал Федеральный закон от 10.12.1995 № 195-ФЗ, где статьей 8 было дано следующее понятие: «материальная помощь предоставляется гражданам, находящимся в трудной жизненной ситуации, в виде денежных средств, продуктов питания, средств санитарии и гигиены, средств ухода за детьми, одежды, обуви и других предметов первой необходимости, топлива, а также специальных транспортных средств, технических средств реабилитации инвалидов и лиц, нуждающихся в постороннем уходе.

Условно все виды поддержки можно разделить на два:

- Поддержка со стороны органов власти, государственная, муниципальная, например, от органов социальной защиты и пр.

- Поддержка корпоративная, например, со стороны предприятия, где трудоустроен нуждающийся гражданин.

Таким образом, на законодательном уровне нормы, касающиеся материальной помощи действуют на основании:

- Актов, принятых государственными органами на федеральном уровне, например такими как Федеральный закон от 17.07.1999 № 178-ФЗ «О государственной социальной помощи», Налоговый Кодекс РФ (п. 23 ст. 270), Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (п. 12 ч. 1 ст. 20.2).

- и региональном уровне, как пример, Постановление Правительства МО от 07.11.2018 № 803/39 и пр.

- Актов, принятых и установленных на предприятии в качестве внутренних распорядительных документов. Таковыми могут быть:

- коллективный договор;

- положение об оказании материальной помощи работникам;

- трудовое соглашение и пр.

Существует несколько видов материальной поддержки:

- Поддержка на регулярной основе.

- Единоразовая выплата.

- Поддержка, выражающаяся в денежном либо материально-вещественном виде.

- Помощь, оказываемая в зависимости от причины её возникновения, например:

- гибель родственника;

- рождение малыша;

- при проблемах со здоровьем;

- помощь студентам и пр.

Скачать для просмотра и печати:

Условия и порядок получения матпомощи

Произведение названной выплаты никаким образом не связано с коммерческой и производственной деятельностью.

Произведение названной выплаты никаким образом не связано с коммерческой и производственной деятельностью.

Важно! Выплата материальной помощи производится в исключительных случаях и никаким образом не связана с выполнением гражданином каких-либо функций либо несением в дальнейшим каких-то обязанностей.

Перечислим наиболее частые ситуации, когда возможно получение поддержки:

- выход на пенсию по старости либо по инвалидности;

- покупка дорогостоящих лекарственных препаратов либо необходимость прохождения дорогого лечения;

- оплата медицинских услуг;

- при безвременной кончине ближайшего родственника;

- при появлении ребёнка в семье либо усыновлении (удочерении) малыша;

- при чрезвычайных происшествиях либо стихийных бедствиях;

- при совершении террористических актов.

Для того чтобы получить помощь от государства, необходимо наличие одного из следующих факторов:

- Подтверждённый статус малоимущей семьи, в которой:

- один из членов не имеет места работы;

- один из членов достиг возраста 60 лет для женщин и 65 лет для мужчин;

- лицо является пенсионером одиноко проживающим;

- один из членов является лицом с ограничениями по здоровью (имеет группу инвалидности);

- несколько её членов являются малолетними.

Получить материальную поддержку в этом случае могут только нуждающиеся граждане после соответствующей проверки их доходов и материально-бытовых условий жизни, социально-экономического положения путём обращения в соответствующие органы с предоставлением необходимых документов. По итогу рассмотрения бумаг выносится решение о предоставлении помощи либо об отказе с указанием причин тому послуживших.

Для получения поддержки от предприятия, необходимо наличие подтверждающих документов. Как правило, к таковым относят:

- свидетельство о рождении;

- о браке;

- о смерти;

- медицинское заключение либо справка из медицинской организации о необходимости сложного лечения и пр.

Получение поддержки в этом случае возможно путём подачи заявления на имя руководства компании с указанием в нём причины, размера ожидаемой помощи, а также сроков, в течение которых она требуется. Решение о выделении денежных средств принимается руководством предприятия.

Как исчисляется НДФЛ при предоставлении материальной помощи

Денежные суммы, выплачиваемые гражданину в качестве поддержки, не являются его доходом. А значит, справедливо возникает вопрос: удерживается ли НДФЛ с материальной помощи?

Денежные суммы, выплачиваемые гражданину в качестве поддержки, не являются его доходом. А значит, справедливо возникает вопрос: удерживается ли НДФЛ с материальной помощи?

Действующее налоговое законодательство содержит в себе исчерпывающий ответ на этот вопрос о том, что материальная помощь облагается налогом, но за исключением некоторых случаев, указанных в ст. 217 НК РФ.

- когда поддержка совсем не облагается налогом;

- когда облагается налогом, но только в какой-то части;

- кода налог уплачивается со всей суммы поддержки.

Когда нет необходимости платить налог

Для этого следует обратиться к положениям ст. 217 НК РФ, согласно которым, при поддержке в следующих ситуациях, НДФЛ не уплачивается:

Для этого следует обратиться к положениям ст. 217 НК РФ, согласно которым, при поддержке в следующих ситуациях, НДФЛ не уплачивается:

- Если сумма поддержки составляет не более 4 тыс. рублей и выплачена она за один календарный год.

- Если сумма в размере, не превышающем 50 тыс. рублей, выплачена при рождении, усыновлении (удочерении) ребёнка. При этом сумма должна быть выделена в течение первого года и при расчёте 50 тыс. рублей на одного малыша.

- Если сумма в неограниченном размере выплачивается пострадавшим в связи с происшедшим стихийным бедствием.

- Если сумма, размер которой не органичен, выплачивается в связи со смертью самого работника либо близкого члена его семьи.

- Если денежные средства, размер которых не ограничивается, выплачиваются вследствие оказания помощи семьям или гражданам в связи с произошедшими террористическими актами.

- Если денежные суммы в требуемом размере переведены на счёт лечебной организации (имеющей соответствующие лицензии) для оплаты лечения работника либо его родственника. В этом случае требуется приложении соответствующих бумаг.

- Если денежная поддержка выдана сотруднику, уходящему на пенсию, но только из средств, являющихся чистой прибылью предприятия.

- Если сумма выплачивается гражданам, которые отнесены к категории граждан,имеющих право на получение социальной помощи в виде сумм адресной социальной помощи за счет средств бюджета.

- Если сумма выплачивается единовременным выплатой согласно Федеральному закону «О единовременной денежной выплате гражданам, получающим пенсию.

Это же правило будет касаться выплат, которые назначались работнику разными распоряжениями. Лишь в первом случае сумма будет признана единоразовой, а в остальных придётся платить налог.

Вам нужна консультация эксперта по этому вопросу? Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Когда помощь облагается налогом не в полной мере

Помимо перечисленного ст. 217 НК РФ содержит в себе список причин, при возникновении которых только часть материальной помощи облагается НДФЛ :

Помимо перечисленного ст. 217 НК РФ содержит в себе список причин, при возникновении которых только часть материальной помощи облагается НДФЛ :

- Если в семье был рождён ребёнок, либо взят из приюта малыш, при этом сумма помощи составила более 50 тыс. рублей. С суммы, превышающей 50 тыс. рублей, надлежит уплатить налог.

- Если на предприятии выплачивается поддержка, определённая локальными актами, размер которой превышает 4 тыс. в год. То есть, если к отпуску выплачивается поддержка в сумме 15 тыс. рублей, с 11 тыс. рублей уже будет удержан НДФЛ .

Помощь в натуральной форме и её налогообложение

В некоторых ситуациях работнику может потребоваться предоставление помощи в виде получения товаров или материалов в натуральном виде. Здесь следует обратиться к положениям ст. 211 НК РФ, которая регламентирует, что доход может быть получен не только денежной форме, но и в виде помощи в натуральной форме.

В некоторых ситуациях работнику может потребоваться предоставление помощи в виде получения товаров или материалов в натуральном виде. Здесь следует обратиться к положениям ст. 211 НК РФ, которая регламентирует, что доход может быть получен не только денежной форме, но и в виде помощи в натуральной форме.

Соответственно, обращаясь к п.8 ст. 217 НК РФ можно сделать вывод о том, что налог в этом случае уплачивать придётся.

Важно! Главным условием должно быть наличие денежной оценки выделяемой продукции, со стоимости которой и будет начислен сбор.

Исчисление налога с помощи при рождении ребёнка, смерти сотрудника, студентам и бывшим коллегам

Самые частые ситуации, когда гражданину требуется матпомощь, это смерть родственника либо появление на свет ребёнка в семье.

Самые частые ситуации, когда гражданину требуется матпомощь, это смерть родственника либо появление на свет ребёнка в семье.

Если денежные суммы выплачиваются в связи с кончиной родственника, налог с них удерживаться не будет.

Говоря о матпомощи студентам, здесь стоит обратить внимание на множество писем ФНС: Письмо ФНС РФ от 06.04.2011 N КЕ-4-3/5392@ и Письмо Минфина РФ от 26.04.2011 N 03-04-05/3-301 , согласно которым такая поддержка должна облагаться уплатой налога. Так в письме Минфина России от 15.03.2017 г. № 03-04-05/8512 дано разъяснение, что если образовательная организация выплачивает материальную помощь обучающемуся, то НДФЛ необходимо начислить и удержать. При этом размер и порядок выплаты материальной помощи определяется локальными нормативными актами образовательного учреждения. Стоит отметить, что стипендия учащихся не облагается НДФЛ согласно п.11 ст.217 НК РФ, иных оснований для освобождения от обложения НДФЛ сумм материальной поддержки или материальной помощи, выплачиваемой образовательной организацией обучающимся лицам данная статья не содержит.

Говоря о помощи бывшим коллегам можно сказать, что сумма свыше 4 тыс. рублей облагается налогом, но только если при её выплате не присутствуют основания, определенные в ст. 217 НК РФ, когда необходимости уплачивать сбор нет.

Срок уплаты налога, возврата НДФЛ

На основании требований ст. 226 НК РФ заплатить налог нужно в день выдачи средств нуждающемуся либо сделать это не позднее следующего дня. При этом днём выплаты принято считать:

- день выдачи денег наличными;

- день зачисления средств на счёт;

- день получения материалов.

Внимание! Сроки возврата НДФЛ значительно отличаются от сроков уплаты.

Общий период времени с момента подачи заявления в налоговый орган будет составлять не менее 4 месяцев, из которых:

- 3 месяца будет проходить камеральная проверка;

- 1 месяц даётся на доставку уведомления о результатах проведённой проверки.

Важно! Подать бумаги на возврат НДФЛ можно в течение трёх лет.

Действующим законодательством чётко предусмотрены ситуации, когда сумма материальной помощи не облагается НДФЛ . Во всех иных случаях уплачивать этот налог нужно в обязательном порядке.

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Последние изменения

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Добавляйте сайт в закладки и подписывайтесь на наши обновления!

Материальная помощь при рождении ребенка: оформление, НДФЛ и взносы

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Материальная помощь при рождении ребнка выплачивается только в том случае, если предусмотрена трудовым, коллективным договором или иным локально-нормативным актом организации. Данная выплата не зависит от квалификации работников, не связана с достижением работником каких-либо производственных результатов, так же нельзя ее назвать стимулирующей. Поэтому матпомощь при рождении ребенка не является частью оплаты труда — это выплата социального характера.

Как оформить выдачу материальной помощи

Как правило, начисление матпомощи оформляется так:

- Работник пишет личное заявление, в котором указывает основание для выплаты ему материальной помощи — в данном случае это рождение ребенка. Заявление может быть составлено в произвольной форме;

- Работник прилагает документы, подтверждающие необходимость получения такой помощи: например, копию свидетельства о рождении. Ее нужно передать в бухгалтерию вместе с заявлением.

- Если руководство организации принимает положительное решение, издается приказ об оказании материальной помощи. Унифицированной формы такого документа нет, организация вправе разработать ее самостоятельно. В приказе указывается сумма получаемой сотрудником материальной помощи, и срок, в который она должна быть выплачена.

Если матпомощь выплачивается не единовременно, а поэтапно, то в графе «основание платежа» каждого платежного документа следует дать ссылку на приказ руководителя.

Налогообложение материальной помощи при рождении ребенка

Материальная помощь при рождении ребенка выплачивается за счет собственных средств организации и не учитывается при налогообложении прибыли (п. 23 ст. 270 НК РФ). Не учитывается эта выплата и при применении УСНО с объектом налогообложения «доходы минус расходы» (п. 2 ст. 346.16 НК РФ). А вот порядок обложения таких выплат НДФЛ и страховыми взносами имеет определенные особенности.

НДФЛ

Недавно Минфин изменил мнение относительно обложения НДФЛ сумм материальной помощи при рождении ребенка. Прежняя позиция финансового ведомства была такова: не облагается НДФЛ единовременная матпомощь, предоставляемая в сумме, не превышающей 50 000 рублей, одному из родителей по их выбору либо двум родителям из расчета общей суммы 50 000 рублей. То есть, финансовое ведомство считало, что необлагаемый лимит нужно делить между родителями. Ранее в Письме от 15.07.2016 № 03-04-06/41390 финансовое ведомство рекомендовало при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга. Но Минфин РФ отозвал это письмо.

Новую точку зрения на вопрос об обложении НДФЛ доходов в виде материальной помощи, оказываемой работодателем работникам при рождении ребенка, Минфин озвучил в письмах от 12.07.2017 № 03-04-06/44336 и от 07.08.17 № 03-04-06/50382. В соответствии с абзацем 7 пункта 8 статьи 217 НК не подлежат обложению НДФЛ суммы единовременных выплат работникам (в том числе матпомощи) при рождении (усыновлении, удочерении) ребенка. При этом должны выполняться следующие условия:

- матпомощь выплачивается единовременно в течение первого года после рождения (усыновления, удочерения) ребенка;

- размер матпомощи не более 50 000 руб. на каждого ребенка.

Теперь пятидесятитысячный необлагаемый лимит применяется в отношении суммы, выплаченной каждому из родителей (усыновителей, опекунов), в том числе в случае, когда оба родителя (усыновителя, опекуна) трудятся у одного работодателя. Получается, что при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга. Ведь теперь тот факт, получал ли второй родитель «детскую» матпомощь или нет, для НДФЛ-целей значения не имеет.

Теперь эта точка зрения объявлена единственной верной, так как все старые, противоречащие новому мнению ведомства разъяснения, признаны неактуальными, и ФНС предписала инспекциям применять в работе именно ее.

Кстати, стоит обратить внимание на Постановление арбитражного суда Уральского округа от 29.07.2016 № Ф09-6902/16, где суд отметил, что суть выплаты при рождении ребенка не изменилась в связи с реализацией права на нее по истечении года. А НК РФ не содержит нормы, предусматривающей, что спустя год льгота не применяется. То есть, по мнению арбитров, матпомощь при рождении ребенка и через год не должна облагаться НДФЛ.

Страховые взносы

Объектом обложения страховыми взносами являются, в частности, выплаты, произведенные в рамках трудовых отношений (подп. 1 п. 1 ст. 420 НК РФ). Суммы, не подлежащие обложению страховыми взносами, перечислены в статье 422 НК РФ. Здесь сказано, что не подлежат обложению страховыми взносами для организаций суммы единовременной материальной помощи, оказываемой работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления (удочерения)), установления опеки, но не более 50 000 рублей на каждого ребенка (пп. 3 пункта 1 статьи 422 НК РФ).

Минфин в письме от 16 мая 2017 № 03-15-06/29546 заявил, что материальная помощь, выплачиваемая при рождении ребенка, не облагается страховыми взносами в пределах лимита (50 тысяч рублей). Причем этот необлагаемый лимит применятся к выплатам, начисленным каждому из новоиспеченных родителей. Т.е. если и папа, и мама малыша получили каждый по 50 тыс. руб. такой родительской матпомощи, страховые взносы с этих сумм начислять не нужно. В том числе в случае, когда оба родителя трудятся у одного работодателя.

Таким образом, получается, что в отношении материальной помощи при рождении ребенка теперь действуют одинаковые правила обложения и НДФЛ, и страховыми взносами.

Бухгалтерский учет материальной помощи при рождении ребенка

Выплата работнику материальной помощи учитывается в составе прочих расходов на дату издания соответствующего приказа руководителя (п. 4, 5, 11, 16 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 № 33н).

Согласно плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному Приказом Минфина РФ от 31.10.2000 № 94н, материальная помощь учитывается на счете 73 «Расчеты с персоналом по прочим операциям».

Поскольку при налогообложении прибыли суммы материальной помощи при рождении ребенка не учитываются в составе налоговых расходов, выплачиваемой работодателем работнику, возникает разница между бухгалтерским учетом и налогообложением, с которой исчисляется постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного Приказом Минфина РФ от 19.11.2002 № 114н).

Пример 1

Сотруднице начислена единовременная материальная помощь в связи с рождением ребенка в размере 50 000 руб. В бухгалтерском учете необходимо сделать следующие проводки:

Дт 91 Кт 73 — 50 000 — Начислена единовременная материальная помощь в связи с рождением ребенка

Дт 73 Кт 51 — 50 000 — Выплачена материальная помощь с расчетного счета

Дт 99 Кт 68 — 10 000 — Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (50 000 руб. х 20%)

Пример 2

Изменим условия примера 1. Выплата работнице единовременной материальной помощи в связи с рождением ребенка составила 70 000 руб.

В нашем примере сумма страховых взносов рассчитывается исходя из общего тарифа (на обязательное пенсионное страхование — 22%, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9%, обязательное медицинское страхование — 5,1%). Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний рассчитаны с применением тарифа 0,2%. Согласно пп. 1, 45 п. 1 ст. 264 НК РФ страховые взносы включаются в состав расходов в общеустановленном порядке (письма Минфина РФ от 20.03.2013 № 03-04-06/8592, от 03.09.2012 № 03-03-06/1/457).

В бухгалтерском учете будут составлены следующие проводки:

Дт 91 Кт 73 — 50 000 — Начислена единовременная материальная помощь в связи с рождением ребенка

Дт 91 Кт 69 — 6040 — Начислены страховые взносы на облагаемую ими сумму материальной помощи ((70 000 — 50 000) руб. х 30,2%)

Дт 73 Кт 68 — 2 600 — Удержан НДФЛ с налогооблагаемой суммы материальной помощи ((70 000 — 50 000) руб. х 13%)

Дт 73 Кт 51 — 67 400 — Выплачена материальная помощь из кассы (70 000 — 2 600) руб.

Дт 99 Кт 68 — 14 000 — Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (70 000 руб. х 20%)

Отражение в 6-НФДЛ

Согласно п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета справку по форме 2-НДФЛ и расчет по форме 6-НДФЛ.

Из Приложения к Письму ФНС России от 01.08.2016 N БС-4-11/13984@ (вопросы 3, 4) следует, что строка 030 «Сумма налоговых вычетов» расчета по форме 6-НДФЛ заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденных Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

При заполнении строки 020 «Сумма начисленного дохода» следует учитывать, что в расчете по форме 6-НДФЛ не отражаются доходы, не подлежащие обложению НДФЛ, перечисленные в ст. 217 НК РФ. При этом не разъяснен порядок отражения в расчете сумм, частично не подлежащих налогообложению.

Поэтому обратимся к письму ФНС России в от 15.12.2016 № БС-4-11/24064@. Налоговая инспекция на основании п. 8 ст. 217 НК РФ пришла к выводу, что работодатель вправе не отражать в расчете по форме 6-НДФЛ доход работника в виде единовременной материальной помощи при рождении ребенка в течение первого года после рождения ребенка в размере, не превышающем 50 000 руб. В случае если размер указанного дохода, выплачиваемого в налоговом периоде, превысит 50 000 руб., данный доход подлежит отражению в расчете по форме 6-НДФЛ.

Если организация, выплачивающая работнику материальную помощь при рождении ребенка в течение первого года после рождения ребенка в размере 50 000 руб., все же отразила данный доход в расчете по форме 6-НДФЛ, то организация должна отразить такой доход в сведениях по форме 2-НДФЛ за указанный налоговый период. В таком случае данные по строке 020 расчета по форме 6-НДФЛ и общая сумма дохода, указанного в п. 5 представляемых по всем налогоплательщикам справок по форме 2-НДФЛ, будут идентичны, что соответствует Контрольным соотношениям ФНС России.

Дело в том, что если налоговый агент отразит соответствующую выплату в расчете по форме 6-НДФЛ, но не отразит ее в форме 2-НДФЛ, это приведет к нарушению Контрольных соотношений, что может повлечь за собой процедуру истребования от налогового агента соответствующих пояснений (п. 3 ст. 88 НК РФ).

Облагается ли материальная помощь НДФЛ в 2020 году

Существует немало ситуаций, в которых работники нуждаются в получении материальной помощи от своего работодателя.

Рождение ребенка, смерть близкого человека, лечение и некоторые иные аспекты являются ситуациями, предполагающими выплату пособий. При этом такие выплаты также являются доходом и требуют обложения НДФЛ.

С другой стороны, такие выплаты осуществляются строго в целях помощи сотрудникам в форс-мажорных обстоятельствах и должны иметь определенные льготы.

В 2020 году были введены новые законодательные положения, касающиеся обложения материальной помощи подоходным налогом.

Основные моменты

Начисление и предоставление материальной помощи сотрудникам осуществляется только в случае наличия соответствующего решения работодателя и исключительно при наступлении тех или иных форс-мажорных обстоятельств.

При этом, уплата налогов по этому виду доходов или освобождение от нее зависит от оснований для предоставления помощи.

Выплаты при наступлении чрезвычайных обстоятельств могут осуществляться только после того, как сам работник представит в компанию заявление и приложит к нему документы, подтверждающие наступление той или иной ситуации, в том числе:

| Рождение ребенка | Копия свидетельства |

| Смерть близкого родственника | Копия свидетельства |

| Пожар | Справка из противопожарной районной службы |

| Бракосочетание | Копия заявления в ЗАГС |

| Болезнь | Справки из медицинских учреждений и др. |

Руководство рассматривает заявку работника. Далее издается приказ о предоставлении материальной помощи (если руководитель принял положительное решение), который направляется в бухгалтерии.

{kind=link}

Следует отметить, что выплата денежных пособий такого рода осуществляется за счет прибыли прошлых лет (чтобы не привести к формированию незапланированных затрат в организации).

{kind=link}

Что нужно знать

Материальная помощь, которую работодатели предоставляют своим сотрудникам, они не вправе вычитать из налога на прибыль (ст. 270 НК РФ).

В то же время существуют определенные ограничения (Постановление ВАС РФ № 4350/10):

- если платежи сотруднику связаны с осуществлением им трудовых обязанностей (выплаты к отпуску, пособия на лечение профессиональных заболеваний и травм полученных на производстве), то работодатель вычитает их из налоговой базы;

- если средства направляются на социальные нужды (рождение ребенка, смерть родственника, стихийное бедствие), вычитать их не следует.

Вариантом выплаты, которая связана с трудовой деятельностью сотрудника выступает и единовременное пособие к очередному отпуску (не являющееся отпускными).

При этом условие его предоставления работникам должно быть прописано в коллективном трудовом договоре (Письмо Минфина № 03-03-06/1/43912).

Какой бывает материальная помощь

В общем виде материальная помощь представляет собой пособие, предоставляемое работодателем своим сотрудникам в целях оказания финансовой поддержки в сложных жизненных ситуациях.

Материальная помощь не является регулярной. Она рассчитывается в индивидуальном порядке и имеет ярко выраженную социальную направленность.

Можно выделит несколько видов материальной поддержки работников фирмы, в том числе:

- Обнаружение проблем со здоровьем.

- Возникновение крупных непредвиденных затрат (на рождение ребенка, свадьба, на похороны родственника и т.п.).

- Форс-мажорные обстоятельства, которые привели к финансовым потерям (пожар, кража, стихийные бедствия).

- Дополнительная поддержка к отпуску.

В некоторых случаях, четвертый вариант материальной помощи не признают таковой, поскольку здесь речь идет не о необходимости погашать непредвиденные расходы, а о методе стимулирования персонала предприятия.

Законные основания

Предоставление материальной помощи сотрудникам организации подробно описывается в таких нормативно-правовых документах РФ, как:

| Ст. 41 ТК РФ | Указывает на то, что уплата материальной помощи сотрудникам организации должна предусматриваться условиями коллективного трудового договора, который формируется на базе каждого отдельного предприятия (в нем и прописывается размер такой помощи, а также основания для ее предоставления) |

| Ст. 217 НК РФ | Уточняет, какие именно виды материальной помощи могут освобождаться от уплаты НДФЛ |

| Ст. 252 НК РФ | Определяет, какие виды финансовой поддержки работодатель имеет право вычесть из своих совокупных затрат при определении налогооблагаемой базы |

| ФЗ-212 | Уточняет порядок начисления страховых взносов при предоставлении сотрудникам материальной помощи |

Кроме того, отдельные подзаконные акты более детально рассматривают процесс предоставления финансовой поддержки персоналу и порядка ее отражения в бухгалтерском и налоговом учете.

Материальная помощь облагается НДФЛ или нет

Один из главных вопросов, который беспокоит бухгалтера — облагается ли налогом материальная помощь работнику в 2020 году или же она освобождается от обложения?

Дать однозначного ответа в этой ситуации нельзя — все зависит от оснований платежей, их размера и характера.

Полное освобождение от НДФЛ становится основанием для разного рода финансовых махинаций — все незаконные операции прописываются под грифом «материальная помощь» и приводят к активному уводу доходов от налогов.

В этом свете выделяют:

- облагаемую НДФЛ помощь;

- освобожденные от налогообложения выплаты.

Порядок уплаты

Как уже упоминалось ранее – первичным основанием, касающимся уплаты материальной помощи работнику, выступает его заявление.

В нем обязательно прописываются:

- причина единовременной потребности в денежных средствах;

- указание на приложение к бумаге подтверждающий чрезвычайное обстоятельство документов.

Заявление пишется на имя руководителя фирмы. Точный размер материальной помощи в нем не указывается, хотя не исключена возможность указания общей необходимой суммы (например, если известны стоимость медицинской операции или размер нанесенного стихийным бедствием ущерба).

Внесены ли изменения по возмещению НДФЛ в 2020 году смотрите в статье: какие изменения по вычетам НДФЛ.

Какие изменения по НДФЛ внесены в 2020 году, .

После рассмотрения заявления сотрудника руководитель может принять решение о выплате ему конкретной суммы единолично, а также по согласованию с коллективом и иными учредителями предприятия (последнее – обязательное условия для АО).

После этого формируется приказ о предоставлении пособия в котором прописываются:

- размер финансовой поддержки от предприятия;

- период, в течение которого сотрудник сможет получить ее на руки.

Приказ направляется в отдел кадров, а затем – в бухгалтерию, где и формируются выплаты, положенные работнику.

Фото: приказ о выплате материальной помощи

Какое установлено налогообложение

В общем случае материальная помощь, предоставляемая работодателем его сотрудникам, облагается налогом по ставке 13%.

При этом можно выделить три ситуации, в которых вся сумма пособия будет облагаться в полной мере:

| Во-первых | Если работник не в состоянии предоставить документы, подтверждающие форс-мажорное обстоятельство |

| Во-вторых | Имеет место основание не указанное в перечне освобожденных выплат в НК РФ |

| В-третьих | Организация не имеет внутренних документов (коллективного договора, положения), предполагающих начисление материальной помощи |

Следует подчеркнуть, что это правило распространяется не только на денежную, но и на натуральную помощь (ст.211 НК РФ).

В каком размере не облагается

Существует ряд случаев, в которых материальная помощь освобождается от уплаты НДФЛ, в случае выплаты ее в пределах определенного законодательством лимита.

К числу таких видов поддержки со стороны работодателя относятся (ст. 217 НК РФ):

- Платежи, которые не превышают 4 000 рублей за один год на одного работника компании.

- Материальная помощь, которая выделяется единовременно в размере не более 50 000 рублей по случаю рождения или усыновления ребенка (такая величина рассчитана на каждого ребенка).

- Выплаты, осуществляемые по факту стихийного бедствия, вне зависимости от их размера.

- Пособие, связанное со смертью одного из членов семьи, без учета ее размера.

- Помощь, выплаченная работникам, пострадавшим от террористических актов, имевших место на территории РФ.

В последнем случае размер платежа, который установил работодатель, также не имеет значения. Такая поддержка в любом случае будет освобождаться от НДФЛ.

Следует также отметить, что руководство компании может дарить своим сотрудникам подарки и по иным поводам — в связи с бракосочетанием, при выходе на пенсию, к юбилею, на профессиональные праздники и т.п.

Если такой подарок по стоимости не превысит сумму 4 000 рублей в год на одного человека, то НДФЛ с него не удерживается (ст. 217 НК РФ).

Часто задаваемые вопросы

Вопросы начисления подоходного налога на единовременную материальную помощь сотрудникам весьма противоречив. В этом свете, у бухгалтеров, работников кадровых служб и руководителей возникает немало вопросов.

Видео: налог на доходы физических лиц, история налогов, резиденты и нерезиденты

Возникновение тех или иных чрезвычайных обстоятельств требует индивидуального подхода руководства компании к назначению размера материальной помощи и порядка ее выплаты.

Это определяется:

- типом обстоятельств;

- требуемой величиной финансовых ресурсов;

- специфическими условиями.

Целесообразно рассмотреть более подробно процесс оказания материальной помощи сотрудникам в разных ситуациях.

Облагается ли в связи со смертью родственника (сотрудника)

Часто бухгалтера и кадровики задают вопрос: облагается ли материальная помощь на погребение НДФЛ?

Как было установлено выше, согласно положениям налогового законодательства РФ такой вид поддержки не облагается подоходным налогом вне зависимости от размера.

При этом необлагаемые выплаты могут предоставляться:

| В случае смерти близкого родственника, который проживал вместе с сотрудником | В этой ситуации потребуется представление бумаг, подтверждающих родство и факт совместного проживания |

| В связи со смертью работника или его гибели на производстве его родным | В этой ситуации близкие родственники сотрудника обязаны обратиться с заявлением по месту его работы |

В остальных случаях НДФЛ на помощь по факту смерти все же облагается НДФЛ. Аналогичного типа условия распространяются и на бывших работников компании, которые вышли на пенсию.

Материальная помощь при рождении ребенка

При рождении ребенка или его усыновлении из приюта работодатель может выплатить сотруднику пособие в размере до 50 000 рублей.

При этом в общем случае эта помощь не будет облагаться подоходным налогом. Однако следует учесть некоторые нюансы:

- Указанный лимит распространяется на весь размер материальной помощи. Поэтому, если у ребенка два работающих родителя, то при выплате матери 20 000 рублей, отец может рассчитывать только на 30 000. Именно поэтому перед формированием приказа у сотрудника запрашивается справка 2-НДФЛ с места работы его супруга или супруги.

- Если второй работодатель не может предоставит 2-НДФЛ в связи с тем, что на текущий момент является безработным, то он обязан представить справку из службы занятости.

Если к отпуску

Когда работодатель решает поощрить своих сотрудников дополнительной поддержкой перед отпуском, то такая финансовая поддержка не будет облагаться НДФЛ в случае, если:

| Она не оказывается больше установленного лимита | 4 000 рублей |

| Предоставляется единовременно в рамках одного налогового периода | Год |

При осуществлении более крупных выплат – они рассматриваются в качестве премиальных платежей или «13-й зарплаты» и потому облагаются НДФЛ.

Облагается ли помощь на лечение

Материальные выплаты, которые предоставляются сотрудникам организаций на их лечение, а также на лечение их близких родственников, могут быть освобождены от НДФЛ при соблюдении следующих условий (ст. 217 НК РФ):

- Наличие актуальных справок и иных документов, подтверждающих необходимость лечения.

- Присутствие лицензий у медицинских учреждений, выдавших справки и осуществляющих лечение.

- Перечисление средств работодателем непосредственно на счет медицинской организации (безналичным способом).

При соблюдении всех указанных выше условий организация также должна использовать для выплат средства, оставшиеся от прибыли прошлых лет.

Какой КБК указывать в заявлении на возврат НДФЛ узнайте из статьи: КБК НДФЛ.

О заполнении дополнительного листа книги продаж в 2020 году в 1С, .

Образец заполнения выписки из книги продаж, .

Во всех остальных ситуациях предусмотрено начисление на пособие подоходного налога, за исключением ситуаций, когда она не превысит 4 000 рублей в год.

Как быть в случае пожара

Если сотрудник и его семья пострадали от пожара, то организация в которой он осуществляет деятельность может предоставить ему материальную помощь в любой сумме.

При этом такой платеж подоходным налогом облагаться не будет при соблюдении следующих условий:

- Факт форс-мажорного обстоятельства должен быть подтвержден справкой из противопожарной службы МЧС РФ.

- Предварительно должен быть оценен размер нанесенного ущерба (Письмо Минфина № 03-03-06/4/85).

Таким образом, в общем случае материальная помощь, предоставляемая работникам, облагается НДФЛ, поскольку является формой дохода.

При этом в 2020 году налоговое законодательство предусмотрела ряд случаев, в которых получаемые сотрудниками платежи не попадают под действие подоходного налога.

Однако даже в этом случае работник обязан предоставить по месту занятости справки и иные бумаги, подтверждающие факт возникновения чрезвычайного обстоятельства.

Предыдущая статья: Какие изменения по вычетам НДФЛ Следующая статья: НДФЛ с аренды помещения у физического лица