Содержание

- Передаточный акт при реорганизации в форме присоединения

- Составные части документа

- Законное основание

- Изменения

- Устав

- Алгоритм

- Начальный этап присоединения

- Передаточный акт

- Период до завершения присоединения

- Заключительная бухгалтерская отчетность присоединяемой компании

- Бухгалтерская отчетность «основной» компании

- «Первичка» в переходный период

- Кто платит налоги за предшественника

- Кто сдает декларации за присоединенную компанию

- Если должник присоединился к кредитору

- Учет имущества, полученного при присоединении

- Налоговая база по НДС

- Отчетность по НДФЛ

- Страховые взносы и отчетность перед фондами

- Право на «упрощенку», уплату единого сельхозналога и освобождение от НДС

- Что это значит

- Зачем нужна реорганизация

- Порядок реорганизации в форме присоединения: 5 шагов

- Реорганизация в форме присоединения сроки

- Документы для реорганизации

- Каковы последствия

- Вывод

- Присоединение ООО к ООО

- Когда присоединение целесообразно

- С чего начинать присоединение

- Заключительный этап присоединения

- Правопреемство при реорганизации юридических лиц в форме преобразования

- Правопреемство при реорганизации юридических лиц

- Разновидности правопреемства

- Вопросы правопреемства, требующие дополнительного рассмотрения

- Документация при установлении правопреемства

- Ликвидация ООО путем присоединения к другой организации

- Риски ликвидации ООО путем присоединения в 2019 году

- Пошаговая инструкция к ликвидации ООО путем присоединения в 2019 году

- Ликвидация фирмы путем присоединения

- Ликвидация или реорганизация?

- Реорганизация юрлица: присоединение

- Реорганизация в форме присоединения: последствия для сторон

- НДС

- Налог на прибыль

Передаточный акт при реорганизации в форме присоединения

Передаточный акт при реорганизации в форме присоединения необходим для полного отражения обязательств присоединяющейся организации с контрагентами. Именно на его основании все они переходят к новой компании. Но это не самостоятельная бумага. Он является приложением к договору двух (или более) участников о присоединении.

ФАЙЛЫ

Скачать пустой бланк передаточного акта при реорганизации в форме присоединения .docСкачать образец передаточного акта при реорганизации в форме присоединения .doc

В акт должны быть включены абсолютно все обязательства без исключений, даже если руководство компании не согласно с некоторыми из них и по этому поводу ведется судебное разбирательство.

Составные части документа

Передаточный акт является одним из приложений к договору нескольких сторон. Он устроен по тем же принципам, по которым оформляется большинство подобного рода бумаг. В представленном образце содержится вся необходимая и достаточная информация. Акт читается сверху вниз:

- В правом верхнем углу бумаги находится пометка об утверждении документа решением единственного участника либо постановлением общего собрания. В любом случае в ссылках на эти документы необходимо прописывать их дату и номер.

- Наименование акта. Здесь должен упоминаться основной договор, перечисляться названия организации-правопреемника и присоединяющегося юридического лица.

- Прописывается решение о принятии пассивов и активов одной организации другой.

- Отдельной цифрой в начале передаточного акта преподносится общая балансовая стоимость. Ее обычно рассчитывает бухгалтер организации, вычитая из общей дебиторской кредиторскую сумму. Она может быть как положительной, так и отрицательной.

- Перечисление структурного состава активов и пассивов. В него входят: основные средства, материально-производственные запасы, денежные средства на расчетном счету в банке и в кассе, краткосрочные финансовые вложения, расчеты с дебиторами и кредиторами.

Помимо этого, обычно к передаточному акту оформляют несколько приложений. Они соответствуют статьям структурного состава активов и пассивов компании. В них перечисляется все, что есть на счетах компании, в ее собственности (отдельно то, что относится к основным средствам, и отдельно – к финансовым вложениям).

Также через отдельно прикрепленное приложение прописываются цифры финансовых отношения с контрагентами: сколько организации должны, сколько должна организация.

Законное основание

О реорганизации в форме присоединения говорится в 208 Федеральном законе, 10 статье и в 14 Федеральном законе, 53 статье.

При такой форме несколько юридических лиц при присоединении передают свои обязанности перед контрагентами, а также права и привилегии основной компании. И последняя становится обладателем всех этих прав, обязанностей и привилегий.

Заметим при этом, что ИП юридическим лицом не являются. И присоединение является элегантным способом для юридической организации прекратить свое существование. Самая частая причина для этого вида реорганизации – коммерческая выгода владельца. Передаточный акт оформляется на покупателей компании.

Причем согласно 57 статье Гражданского кодекса все описанное вступит в силу только после того, как в государственном реестре компаний появится соответствующая запись о ликвидации присоединяющейся организации.

Изменения

В 2014 году в процедуру реорганизации были внесены некоторые изменения. Они касаются:

- Одновременности. Теперь можно «провернуть» сразу несколько видов реорганизации.

- Количества участников. Фигурировать в документах может только две компании. При этом они обе обязательно должны быть ООО или ОАО, то есть иметь одну и ту же организационно-правовую форму. Об этом четко сказано в Постановлении Пленума ВАС №19, пункт 20 от 18 ноября 2003 года. Затем этот постулат был еще раз закреплен в новом документе.

- Общества не могут преобразовываться в унитарные компании любых видов.

Устав

Организация-правопреемник в обязательном порядке должна вносить в свой устав изменения, которые соответствовали бы присоединяющейся организации. Без них невозможно заимствование прав и обязанностей в полном объеме. Обычно этим занимаются квалифицированные юристы. Любая неточность может значительно сказаться на решении государственного реестра о законности процедуры реорганизации.

Если вся документация оформлена верно, то на всю операцию может уйти три-четыре месяца.

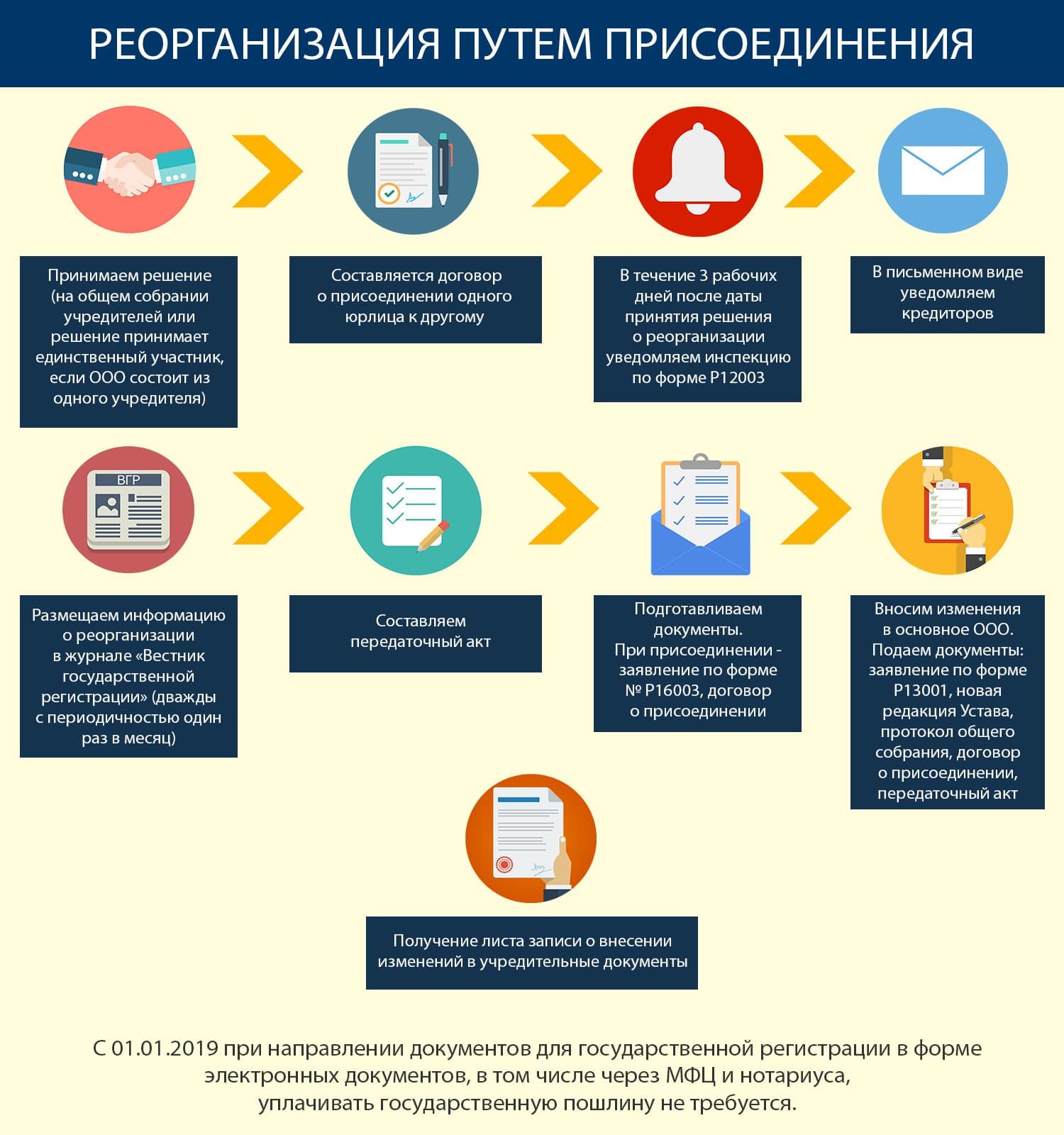

Алгоритм

Реорганизация в форме присоединения – многоступенчатый процесс. В общем виде его можно разделить на следующие этапы:

- Принятие однозначного решения владельцами (учредителями). Если их несколько, то для документального подтверждения готовится протокол общего собрания. Если один – то оформляется в виде заявления.

- Оформление договора с организацией-правопреемником.

- Издание соответствующего приказа.

- Уведомление сотрудников организации, заблаговременное, в письменном виде. Это необходимо для продуктивного взаимодействия со службами занятости населения.

- В течение трехдневного периода после издания приказа рассылаются извещения (с подтверждением получения) регистрирующим органам. При необходимости уведомляются внебюджетные фонды присоединяющейся компании.

- Уведомляются контрагенты.

- О реорганизации должна быть опубликована заметка в СМИ. Чаще всего это специализированное издание, например, «Вестник государственной регистрации» Причем однократного помещения свежей заметки недостаточно. Она должна быть опубликована дважды. Только так организация может доказать отсутствие желания скрыть какие-либо факты от контрагентов либо третьих лиц.

- Проводится инвентаризация движимого и недвижимого имущества компании. Оформляются акты проведения инвентаризации.

- Составляется передаточный акт, он прикрепляется к договору.

- Внесение изменений в Устав.

- Закрепить изменения в государственном реестре, налоговой и других контролирующих деятельность компании организациях.

Если с оформлением документов все в порядке, то работники государственного реестра обязаны внести соответствующую информацию в общую базу за три рабочих дня.

Без передаточного акта при реорганизации в форме присоединения весь этот механизм попросту невозможен.

>Что бухгалтер должен знать о реорганизации в форме присоединения

Начальный этап присоединения

Присоединение — это форма реорганизации, при которой одна или несколько организаций прекращают существование в качестве отдельных юридических лиц, и становятся частью другой компании. Далее для простоты присоединяющую организацию мы будем называть «основной».

Отправной точкой является принятие собственниками соответствующего решения. Его в течение трех рабочих дней необходимо направить в «регистрирующую» ИФНС вместе с письменным сообщением о начале присоединения. Получив эти бумаги, инспекторы должны сделать запись в госреестре о том, что компании находятся в стадии реорганизации. На это чиновникам отводится три рабочих дня.

Кроме того, компании обязаны письменно проинформировать Пенсионный фонд и отделение ФСС о предстоящем присоединении. Это также следует сделать в течение трех рабочих дней (п. 3 части 3 ст. 28 Федерального закона от 24.07.09 № 212-ФЗ).

Затем дважды, с интервалом в месяц, полагается опубликовать в специальных изданиях уведомление о реорганизации. А также в течение пяти рабочих дней с момента подачи заявления в ИФНС оповестить о начатом процессе всех известных кредиторов (ст. 13.1 Федерального закона от 08.08.01 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»).

Далее следует подготовить новую редакцию учредительных документов компании, к которой присоединяется другое юридическое лицо. На данном этапе также необходимо провести инвентаризацию имущества и обязательств всех участников — и присоединяемых компаний, и «основной» организации. Об этом сказано в пункте 2 статьи 12 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете».

Передаточный акт

После описанных выше действий бухгалтеры должны составить передаточный акт. Дата этого документа может быть любой по усмотрению учредителей. Однако лучше датировать передаточный акт концом квартала или года — именно такая рекомендация содержится в пункте 6 Указаний по формированию бухотчетности при реорганизации*.

По форме передаточного акта никаких ограничений нет (примерный образец передаточного акта ). По содержанию есть единственное указание — в акте необходимо прописать «положения о правопреемстве» (ст. 59 ГК РФ). Это информация о сумме дебиторской и кредиторской задолженности и об имуществе, которое переходит к «основной» компании. Имущество допустимо отразить либо по рыночной, либо по остаточной стоимости (п. 7 Указаний по формированию бухотчетности при реорганизации).

На практике передаточный акт чаще всего оформляют в виде обыкновенного бухгалтерского баланса и прикладывают расшифровки по каждой из строк. В качестве расшифровок можно использовать инвентаризационные ведомости. Есть и другой вариант: отказаться от бланка баланса, а просто перечислить все виды активов и пассивов (основные средства, НМА, дебиторскую задолженность и т д.) и указать их стоимость. А в отдельных приложениях привести списки объектов, дебиторов и пр.

Период до завершения присоединения

Далее нужно собрать пакет документов. Он состоит из передаточного акта, заявления о госрегистрации присоединяющего юридического лица, решения о реорганизации, документа об уплате госпошлины и других бумаг. Полный список приведен в пункте 1 статьи 14 Федерального закона от 08.08.01 № 129-ФЗ.

Пакет документов необходимо сдать в «регистрирующую» налоговую инспекцию и ждать, когда та внесет запись в ЕГРЮЛ. Появление такой записи будет означать, что присоединяемая компания прекратила свое существование, а «основная» начала действовать в новом качестве.

Пока длится период ожидания, присоединяемая организация продолжает работать. В частности, начисляет зарплату, амортизацию, выставляет счета и выписывает накладные и счета-фактуры.

Заключительная бухгалтерская отчетность присоединяемой компании

Организация, которая присоединяется, обязана составить заключительную бухотчетность. Ее дата — это день, предшествующий дате внесения в единый госреестр записи о реорганизации. В состав отчетности входит баланс, отчет о прибылях и убытках, отчеты об изменениях капитала и о движении денежных средств, пояснения и аудиторское заключение (если компания подлежала обязательному аудиту).

В заключительной отчетности будут отражены операции, совершенные в период с момента подписания передаточного акта до закрытия организации-предшественника. В частности, списание расходов будущих периодов, которые нельзя передать правопреемнику (например, стоимость лицензии). В результате этих операций цифры в заключительном балансе будут отличаться от цифр в передаточном акте.

В завершение бухгалтеру присоединяемой компании надо закрыть счет 99 «Прибыли и убытки». Прибыль можно распределить по решению учредителей.

После заключительной отчетности присоединенная организация не должна сдавать балансы и прочие документы, ведь последний отчетный период для нее — время от начала года до даты реорганизации.

Что касается «основной» организации, то у нее нет обязанности по оформлению и предоставлению заключительной отчетности.

Бухгалтерская отчетность «основной» компании

Организация, которая присоединяет к себе другое юридическое лицо, не должна сдавать вступительный баланс. Вместо этого правопреемнику придется составить промежуточную отчетность на дату окончания деятельности компании-предшественника. Это следует из пункта 23 Указаний по формированию бухотчетности при реорганизации.

В строках промежуточного баланса будет стоять сумма показателей заключительного баланса присоединенной организации и баланса «основной» компании на дату внесения записи в ЕГРЮЛ. Исключение составляют взаимные расчеты между предшественником и правопреемником — например, когда один из них являлся заемщиком, а другой заимодавцем. Такие показатели не суммируются, поскольку при совпадении должника и кредитора обязательство прекращается.

В промежуточном отчете о прибылях и убытках правопреемнику не надо объединять свои данные и показатели предшественника. Объяснение простое: эти цифры относятся к периоду до реорганизации, а тогда существовали два (или более) независимых друг от друга юридических лица.

Особое внимание надо обратить на уставный капитал организации-правопреемника. Если он меньше, чем сумма капиталов «основной» и присоединяемой компаний, то разница отражается в балансе по строке «Нераспределенная прибыль (непокрытый убыток)». Если УК правопреемника больше, чем сумма капиталов до реорганизации, такую разницу в балансе показывать не нужно. И в том, и в другом случае никаких проводок бухгалтер не делает.

В ИФНС вступительную отчетность нужно сдать либо сразу после оформления, либо по завершении текущего квартала (в зависимости от того, как удобнее «вашему» инспектору).

«Первичка» в переходный период

После реорганизации компания-правопреемник «наследует» договорные отношения присоединившегося юрлица. Но сами договоры по-прежнему заключены от имени предшественника. Нужно ли подписывать дополнительные соглашения о замене сторон сделки? Или можно просто разослать контрагентам информационные письма, в которых указаны название и реквизиты правопреемника?

По нашему мнению, в дополнительных соглашениях нет необходимости. Ведь на основании пункта 2 статьи 58 ГК РФ к присоединившей организации переходят все права и обязанности присоединенной компании по передаточному акту. Данное правило распространяется и на договорные отношения. Таким образом, выписки из ЕГРЮЛ и передаточного акта достаточно, чтобы правопреемник мог продолжать сотрудничество с поставщиками и покупателями присоединенной организации.

Тем не менее, многие компании все же переоформляют договоры. Такой вариант требует дополнительных временных и трудозатрат, но позволяет предотвратить конфликты как с контрагентами, так и с налоговиками.

Накладные, акты выполненных работ и счета-фактуры до дня реорганизации выписываются от имени предшественника, на дату реорганизации и далее — от имени правопреемника.

Кто платит налоги за предшественника

«Основная» (присоединившая) компания является единственным правопреемником, и к ней переходит обязанность по уплате налогов за присоединенную организацию (п. 5 ст. 50 НК РФ). В связи с этим инспекторы должны перенести остатки из карточки расчетов с бюджетом предшественника на лицевой счет правопреемника.

Кто сдает декларации за присоединенную компанию

В идеале присоединившаяся компания должна отчитаться по всем налогам до внесения записи в госреестр. Если она не успеет, то уже на следующий день после реорганизации ИФНС по месту ее учета откажется принимать декларации. В этом случае всю налоговую отчетность за предшественника должна сдать организация-правопреемник в свою инспекцию.

Нередко бухгалтеры и инспекторы сомневаются: нужно ли правопреемнику объединять показатели за последний налоговый или отчетный период в одну декларацию? Или сдать две декларации — одну за себя, другую за присоединившуюся организацию?

В общем случае показатели не объединяются. Это значит, что правопреемнику следует сдать в свою инспекцию отдельную декларацию за присоединенное юрлицо. В случае, когда после реорганизации обнаружены ошибки предшественника, правопреемник должен сдать за присоединенную компанию «уточненку».

Особняком стоит НДС. Чиновники заявляют, что при отчетности за последний квартал правопреемнику нужно объединить операции, которые совершил он сам, и те, что совершила присоединившаяся компания. Так, если присоединение состоялось 31 декабря, и предшественник до этой даты не отчитался по НДС за четвертый квартал, то правопреемник в срок до 20 января следующего года включительно подает не две, а одну декларацию. В ней отражает показатели по обоим юридическим лицам (письмо Минфина России и ФНС России от 09.03.11 № КЕ-4-3/3609@). Но данный вывод представляется нам сомнительным, так как объединение показателей может привести к путанице. Мы считаем, что если правопреемник подаст две декларации по НДС, это не приведет к конфликтам, а напротив, поможет избежать неприятностей.

Обратите внимание: сроки сдачи деклараций из-за реорганизации не сдвигаются. Например, по налогу на прибыль за год правопреемник обязан отчитаться не позднее 28 марта следующего года. При этом отчет следует сдать как себя, так и за предшественника.

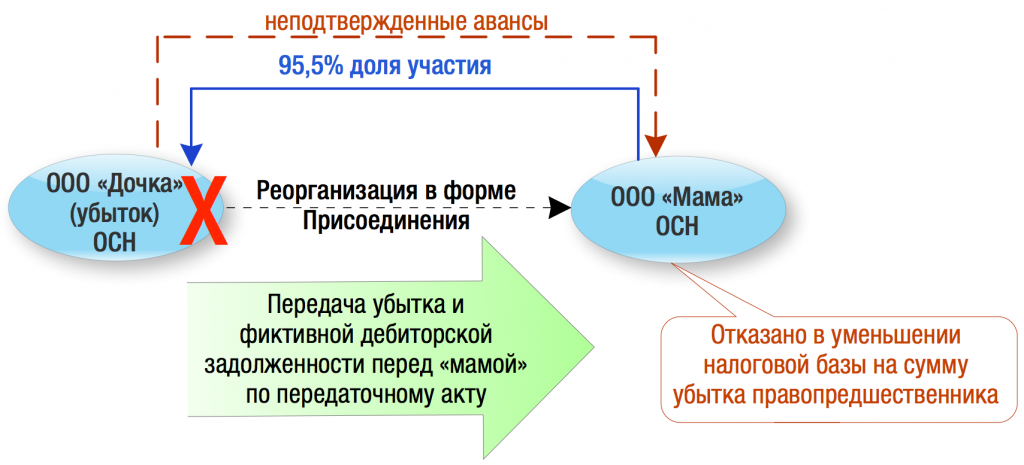

Если должник присоединился к кредитору

Случается, что присоединяемая компания является должником, а «основная» — кредитором. Тогда после реорганизации кредитор и должник становятся единым целым, и долги автоматически погашаются.

Возникает ли у компании-правопреемника налогооблагаемый доход в размере задолженности предшественника? Еще два года назад чиновники отвечали на этот вопрос положительно (письмо Минфина России от 07.10.09 № 03-03-06/1/655). Но потом изменили свою точку зрения, и стали утверждать обратное: облагаемого дохода у правопреемника нет (письма Минфина России от 30.07.10 № 03-03-06/1/502 и от 29.11.10 № 03-03-06/1/744). Именно последний вывод, на наш взгляд, соответствует закону.

Возможна и обратная ситуация, когда заимодавец присоединяется к заемщику. Здесь правопреемник также не должен показывать доходы в виде бывшей задолженности. С этим соглашается и Минфин России в письме от 15.11.10 № 03-11-06/2/177. Правда, речь в нем идет о доходах при упрощенной системе, но это не меняет сути дела.

Добавим, что проценты по кредиту, начисленные до реорганизации, после присоединения корректировать не нужно. Об этом сообщили специалисты финансового ведомства в письме от 14.03.11 № 03-03-06/1/135.

Учет имущества, полученного при присоединении

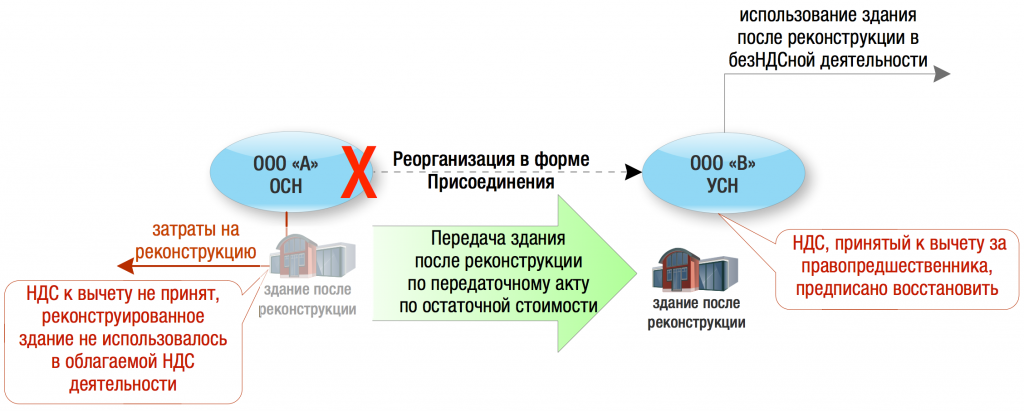

Присоединившая компания не должна включать в облагаемый доход стоимость имущества, полученного от предшественника. Об этом прямо говорится в пункте 3 статьи 251 НК РФ. К слову, данное правило действует и в отношении обязательств, в частности, дебиторской задолженности.

Амортизировать полученные объекты нужно следующим образом. За период до месяца, когда произошло присоединение, и за сам этот месяц, амортизацию начисляет присоединившееся юрлицо. С первого числа месяца, следующего за датой присоединения, амортизацию начисляет правопреемник.

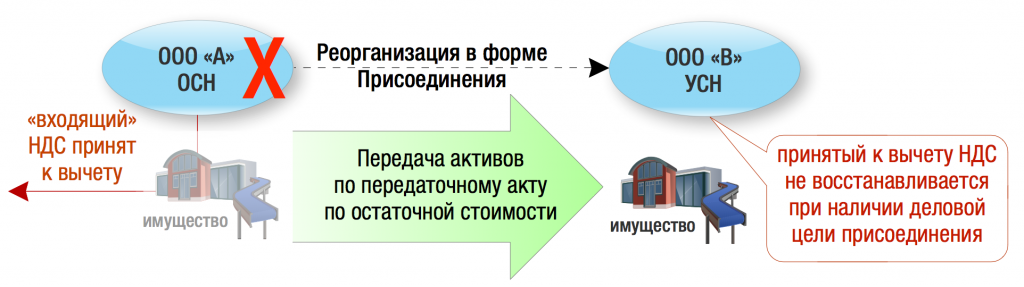

Налоговая база по НДС

Правопреемник может вычесть налог, который предшественник заплатил своим поставщикам (или на таможне), но не успел принять к вычету. Для этого нужно выполнение стандартных условий. А именно наличие счета-фактуры, «первички» и постановка на учет для использования в операциях, облагаемых НДС. Кроме того, есть и дополнительное условие: предшественник должен передать документы, подтверждающие оплату (п. 5 ст. 162.1 НК РФ).

К тому же присоединившая компания вправе принять к вычету НДС, который предшественник начислил при получении аванса. Сделать это правопреемник может после реализации предоплаченного товара, либо после расторжения сделки и возврата аванса. Здесь есть одно ограничение — принять вычет нужно не позднее одного года с момента возврата (п. 4 ст. 162.1 НК РФ).

Особое внимание следует обратить на дату счета-фактуры, выставленного на имя предшественника. Если документ датирован периодом после присоединения, то инспекторы, скорее всего, не разрешат принять вычет. В такой ситуации бухгалтеру остается лишь связаться с поставщиком и попросить его исправить документ.

Отчетность по НДФЛ

Присоединение, как и все прочие формы реорганизации, не прерывает налоговый период по НДФЛ. Это объясняется тем, что компания является не налогоплательщиком, а налоговым агентом. К тому же трудовые отношения с персоналом продолжаются, о чем говорится в статье 75 ТК РФ. Значит, никакой промежуточной отчетности по налогу на доходы физлиц при реорганизации сдавать не надо.

Здесь есть один важный нюанс: если сотрудник принес уведомление на имущественный вычет, где в качестве работодателя указана организация-предшественник, бухгалтерия компании-правопреемника должна ему отказать. Сотруднику придется еще раз сходить в налоговую и взять другое уведомление, где подтверждается вычет, относящийся к правопреемнику. Такие разъяснения дал Минфин России в письме от 25.08.11 № 03-04-05/7-599. На практике проверяющие повсеместно следуют данным разъяснениям и аннулируют вычет, предоставленный по «устаревшему» уведомлению.

Страховые взносы и отчетность перед фондами

В связи с присоединением неизбежно встает вопрос: обязана ли компания-правопреемник исчислять облагаемую базу по взносам «присоединенных» сотрудников с нуля? Или допустимо продолжать отсчет, начатый до реорганизации?

От ответа напрямую зависит величина страховых вносов. Если правопреемник обнулит базу, то автоматически потеряет право освобождать от взносов начисления, превышающие предельную величину (в 2011 году она равна 463 000 руб.). Если он «унаследует» базу, то вместе с ней получит и право не начислять взносы на сумму превышения.

Мы считаем, что базу можно не обнулять, ведь при присоединении новое юридическое лицо не возникает. Но тем, кто выбрал такой путь, вероятно, придется поспорить с инспекторами из фондов.

В любом случае уплатить взносы и сдать по ним расчеты за предшественника — это обязанность правопреемника (часть 16 ст. 15 Федерального закона № 212-ФЗ).

Право на «упрощенку», уплату единого сельхозналога и освобождение от НДС

Часто возникает путаница, можно ли при реорганизации «унаследовать» право на применение спецрежимов и право на освобождение от НДС. В случае присоединения все зависит от того, кто из участников обладал данным правом до реорганизации.

Если «основная» компания находилась на упрощенной системе, платила единый сельхозналог или была освобождена от НДС на основании статьи 145 НК РФ, то после присоединения ничего не меняется. Иными словами, при выполнении всех необходимых в обычном случае условий она по-прежнему может применять специальный режим или освобождение от налога на добавленную стоимость.

Если же право на спецрежим или освобождение от НДС принадлежало присоединенной компании, то после реорганизации правопреемник данное право не получает. Это означает, что «основной» компании придется остаться на той же системе налогообложения, что и до реорганизации.

Елена Маврицкая, ведущий эксперт «Бухгалтерии Онлайн»

* Полное название документа: «Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций», утверждены приказом Минфина России от 20.05.03 № 44н.

>Реорганизация в форме присоединения 2019: пошаговая инструкция

Что это значит

Реорганизация – это изменение структуры компании. Есть пять форм (п. 1 ст. 57 ГК). При этом присоединение означает, что речь не идет о создании новой фирмы. У действующей компании изменятся права и обязанности. Особенности разных форм мы показали в таблице 1.

Таблица 1. Какие существуют формы

|

Форма |

Особенности |

Правопреемство (кому переходят права и обязанности) |

|

Выделение |

Из состава юридического лица выделяется одна или несколько. При этом фирма, из которой выделили новую(ые), продолжает существовать. |

к каждой новообразованной компании |

|

Разделение |

Фирма делится на одно или более вновь созданных юридических лиц. Деятельность прежнего юрлица прекращается. |

к новым предприятиям, которые появились благодаря разделению |

|

Слияние |

Из двух или более юридических лиц возникает одно вновь созданное. Деятельность реорганизованных организаций прекращается. |

к образованной за счет слияния фирме |

|

Преобразование |

Меняется организационно-правовая форма, например, из ООО в АО. |

остаются неизменными |

|

Присоединение |

Одно или несколько юридических лиц присоединяются к другой фирме. |

к той организации, к которой добавляют |

|

Смешанная |

Это перекомпоновка компании с одновременным сочетанием различных ее форм. |

Важно! Нельзя присоединить одну фирму к другой, если у них разные организационные формы. Иными словами, нельзя присоединить общество с ограниченной ответственностью к акционерному, и наоборот.

Зачем нужна реорганизация

Изменение структуры предприятия – это не всегда добровольный процесс. Иногда обновления происходят по требованию налоговой. Но чаще всего процедура все же необходима самой компании.

Какая форма реорганизации выгоднее: слияние или присоединение: узнайте из статьи в Системе Финансовый Директор.

Если дела у компании складываются не лучшим образом, крайняя мера – ликвидация. Но лучше не торопить события и попробовать реорганизовать организацию. Мы выделили пять самых распространенных причин, почему компании обращаются к реорганизации.

- Необходимость повысить спрос на товар, который производит предприятие

Предприятие сможет модернизировать оборудование. Это позволит ей увеличить конкурентоспособность производимой продукции.

- Желание увеличить конкурентоспособность

Сильное предприятие поглощает другое, более слабое. Это позволяет ему повысить свой статус среди конкурентов.

- Потребность в разделе бизнеса

Предположим, что учредители одной компании никак не могу сойтись во взглядах на тот или иной вопрос по ее работе. В таком случае иногда изменение структуры – единственный выход.

- Необходимость вывести активы

Если организация образует новое юридическое лицо, она сможет законно передавать ему активы. Но процесс потребует времени.

- Желание законно снизить налоги

Далеко не все предприятия могут применять специальные режимы, например, вмененку или упрощенку. Спецрежимы ориентированы больше на малый бизнес, чем на крупные и средние предприятия. Некоторые компании также ограничены в возможности использовать налоговые льготы. Добиться такого права можно и с помощью изменения структуры. Это позволит нарастить прибыль.

Как сэкономить в ходе реорганизации

Порядок реорганизации в форме присоединения: 5 шагов

ФНС на своем сайте привела пошаговый алгоритм, которого стоит придерживаться всем организациям при реорганизации (nalog.ru> «Иные функции ФНС России»> «Регистрация ЮЛ и ИП»). Каждая компания пройдет эти этапы, независимо выбрала ли она реорганизацию в форме присоединения или другой вид. Всего служба предлагает пройти пять шагов.

Шаг 1. Выбрать форму

После того, как решение о реорганизации было принято, у компании есть три дня, чтобы сообщить об этом в налоговую (ст. 13.1 Федерального закона от 08.08.2001 № 129-ФЗ). Уведомление о начале процедуры можно найти в приказе ФНС от 25.01.2012 № ММВ-7-6/25@ и в этом материале. К уведомлению нужно будет приложить решении об изменении структуры предприятия.

К тому моменту, когда компания будет направлять уведомление в ИФНС, ей нужно определиться с формой реорганизации. Ведь эту информацию потребуется показать в сообщении для налоговой.

Налоговики должны за три дня внести в ЕГРЮЛ отметку о том, что фирма сейчас находится в стадии изменений. Контролеры не поставят ее только в одном случае. Если одно из предприятий, которое участвует в процессе, ликвидируют (ст. 3 Закона № 129-ФЗ).

Как избежать ошибок при реорганизации компании

Шаг 2. Подготовить необходимый пакет документов

Следующий этап – сообщить об изменениях в СМИ. Необходимо будет дважды сделать запись в «Вестнике государственной регистрации» (vestnik-gosreg.ru). Частота публикации – раз в месяц. По информации в журнале должно быть понятно, кто участвует в процедуре, какую форму выбрали участники компании.

Одновременно с этим необходимо будет уведомить об изменениях всех кредиторов. На это закон выделяет пять рабочих дней с момента, когда компания направила уведомление (ст. 2 Закона № 129).

Шаг 3. Определить инспекцию

Документы нужно подавать в ИФНС по месту нахождения той организации, к которой присоединяют другую компанию. Определиться, в какую инспекцию обратиться, поможет сервис на сайте ФНС (service.nalog.ru/addrno.do). Нужно будет выбрать вид налогоплательщика и адрес компании, сервис сам подскажет номер нужной налоговой.

Шаг 4. Направить документы в инспекцию

У организации есть выбор, как направить документы в инспекцию. Это можно сделать либо лично, либо удаленно. Самый простой способ – отправить бумаги через сайт nalog.ru («Сервисы»> «Государственная регистрация юрлиц и ИП»). Также у налогоплательщика есть право предоставить документацию через доверителя или направить по почте.

Шаг 5. Получить документы

Уже через шесть рабочих дней можно получать документы. По закону у налоговиков есть пять рабочих дней, чтобы зарегистрировать изменения (п. 1 ст. 8 Закона № 129-ФЗ).

У заявителя есть возможность получить документы лично или через представителя. Но тогда на последнего нужно оформить доверенность.

Гость, уже успели прочесть в свежем номере?

Реорганизация в форме присоединения сроки

Выше мы рассказали, какие шаги нужно пройти предприятию, чтобы процедура изменения структуры состоялась. С учетом всех этих этапов процесс может занять до трех месяцев. Минимальный срок составит 75 дней. Но есть вероятность, что потребуется гораздо больше времени.

Когда же компанию, к которую присоединили другую, можно считать реорганизованной? В день, когда в ЕГРЮЛ появилась запись о том, что присоединенная фирма прекратила работу.

Схема: порядок реорганизации в форме присоединения

Документы для реорганизации

Список будет отличаться в зависимости от того, какие изменения запланировала фирма. Так при реорганизации в форме присоединения понадобятся всего два документа:

- заявление о внесении записи о прекращении деятельности присоединенного юридического лица;

- договор о присоединении.

Заявление для проведения реорганизации в форме присоединенияСкачайте готовы бланк заявленияУведомление о принятии решения о реорганизацииИспользуйте бланк для уведомления кредитора

Обратите внимание, что при присоединении не нужно направлять налоговикам передаточный акт. У контролеров не будет вопросов. Ведь то, что документ ненужен, подтвердила ФНС. В остальных случаях акт нужно составлять. Контролеры не вправе потребовать с предприятия больше документов, чем предусматривает закон (п. 4 ст. 9 Закона № 129-ФЗ).

Кроме того, с 1 января этого года у компаний больше нет обязанности платить госпошлину за услугу государственной регистрации. При условии, что документы отправили электронно или через нотариуса. При этом не важно, как направили документы.

Если же речь идет о слиянии, преобразовании или какой-либо другой форме изменений, перечень документов будет больше. В налоговую необходимо будет предоставить также учредительные документы, подтверждение об уплате госпошлины и пр.

Каковы последствия

Когда процесс завершится, фактически появится новое юридическое лицо. А значит, у него будут новые данные: идентификационный номер, название и пр. Это потребует значительных изменений. С сотрудниками, которые продолжат трудиться в образованной фирме, нужно будет заключить новые трудовые договоры.

Кроме того, у присоединения есть налоговые последствия. Возможно, что по завершении этого процесса фирма утратит право на часть льгот. Напротив, есть вероятность, что благодаря изменениям предприятие получит дополнительные преференции. Главное, чтобы контролеры не усмотрели в планах фирмы схему ухода от налогов.

Есть еще один налоговый нюанс. При присоединении, как мы говорили выше, ранее существовавшая организация прекращает свою работу, налоговый период по всем видам налогов для нее заканчивается. При этом не ясно, кто после изменения структуры должен отчитываться в налоговую.

ФНС считает, что новой организации нужно платить налоги, для которых налоговый период составляет год (письмо от 06.07.2007 № 23-3-04/546). Одновременно с этим правопреемнику переходит и обязанность сдавать декларации, которые реорганизованная фирма не успела отправить.

Вывод

Присоединение — одна из самых простых форм, если речь идет о процедуре. Она требует минимальное количество документов. При этом компании нужно будет пройти все те же этапы, что проходят другие организации, которые меняют внутреннюю структуру. Прежде чем принять решение провести процедуру, стоит взвесить все «за» и «против». Если единственная цель компании – снизить налоги, у контролеров будут вопросы.

Присоединение ООО к ООО

Присоединение ООО к ООО – одна из форм реорганизации предприятий. Особенность данного вида в том, что присоединяемая компания перестает существовать, а другая, которая принимает ее в свою структуру, работает в прежнем режиме. Такой вид реорганизации нередко используется в качестве альтернативной ликвидации. Рассмотрим последовательность действий при присоединении и выясним, в чем состоят особенности данного метода, каковы его преимущества и недостатки.

Когда присоединение целесообразно

Подобные структурно-организационные преобразования используются в двух случаях:

- Одна компания собирается включить другую активно действующую компанию в свою структуру. Присоединение является одним из способов передать активы компании в случае заключения сделки между собственниками, например, чтобы купить компанию.

- Одна из компаний желает провести альтернативную ликвидацию. Есть и другие методы (наиболее часто используется слияние), в данном случае присоединение рассматривается в сравнении с ними. Преимущество в том, что для присоединения не обязательно делать справки в ФСС и ПФР, поэтому если у компании есть там задолженности, то других вариантов альтернативной ликвидации нет. Госпошлина за реорганизацию путем присоединения составляет 1500 рублей, а за слияние – 4000 рублей (такая разница обусловлена тем, что во втором случае регистрируется новое юридическое лицо).

Если у компании нет долгов, то присоединение – неплохой способ альтернативной ликвидации, который позволит сэкономить время и избежать неприятной камеральной проверки налоговыми органами. Но есть и ограничения на виды присоединений. Так, к ООО можно присоединить только другое ООО. Но само ООО можно включить в структуру АО (например, к банку) или НО.

С чего начинать присоединение

Во всей процедуре с точки зрения взаимодействия с налоговыми органами можно выделить два этапа:

- Уведомительный;

- Завершающий.

Но если речь идет о крупной компании, которую нужно присоединить по всем правилам, то, чтобы процесс прошел гладко и без сложностей, огромную важность играет подготовительный этап. Он начинается еще до того, как в налоговые органы будет подана форма, извещающая о начале реорганизации. И до того, как учредители примут официальное решение и оформят его через протокол заседания общего собрания.

С чего начать присоединение? Если компания крупная, она продолжает деятельность, то нужно следующее:

- Расчет с сотрудниками;

- Инвентаризация;

- Договор о присоединении.

Расчет с сотрудниками

Согласно ТК, всех сотрудников нужно уведомить не позднее, чем за 2 месяца до завершения реорганизации. Они по закону имеют выбор: остаться работать в компании-правопреемнике или уволиться. Необходимо уведомить всех сотрудников в письменной форме. Этот момент не всегда строго контролируется, но лучше, если все будет сделано по правилам.

Если сотрудник выбирает остаться работать, то с ним перезаключается трудовой договор. Условия оговариваются индивидуально. Для тех, кто выразит желание уволиться, нужно рассчитать выходное пособие и отпускные, если сотрудник не успел ими воспользоваться. Больничные дни тоже рассчитываются.

Если новый трудовой договор не устраивает сотрудников, и они отказываются по этой причине, выходное пособие им не полагается. Отказ должен быть получен в письменной форме. Если уведомление сотрудников можно провести общее по предприятию, как приказ (распоряжение) без рассылки всем писем, то отказ от новых условий должен быть получен от каждого специалиста отдельно.

Инвентаризация при присоединении

Инвентаризация – обязательный процесс при реорганизации. Если имущества у компании мало или положение дел хорошо известно, то можно провести ее после уведомления регистрирующего органа. Но лучше сделать это заранее, так как может возникнуть проблема с кредиторской задолженностью: если активов компании для погашения претензий недостаточно, то принять меры лучше заранее. Или хотя бы оценить обстановку.

В процессе инвентаризации выявляются различия между действительным имуществом и имеющимся по бумагам. Все это фиксируется в документальной форме. В ходе проведения обязательно ведется подсчёт, все взвешивается и замеряется. Если инвентаризация делаются не представителями компании, а сторонними лицами, то руководство должно обеспечить все условия для ее проведения.

Передаточный акт и договор о присоединении

Проекты этих документов тоже лучше подготовить заранее, чтобы их согласование не заняло должное время. Если все происходит в пределах одного холдинга, например, если ООО присоединяет дочку, то проблем обычно не возникает. Но если руководства компаний имеют разные интересы, то договор и передаточный акт требуют тщательного согласования. Лучше даже не начинать процедуру присоединения, если этот вопрос не решен.

Составляются все документы на последнюю дату отчетного периода, предшествующего уведомлению налоговых органов. Инвентаризации это тоже касается. Если все это сделать сильно заранее, то такие документы могут быть не приняты.

В договоре нужно внимательно рассмотреть детали, касающиеся процедуры реорганизации и того, какой результат будет на выходе. Лучше всего привлечь к делу компетентного юриста. Можно обратиться в компанию, которая специализируется на сопровождении сделок с юридическими лицами.

Важный момент: согласно закону, допускается присоединение ООО к ООО, после которого представители ликвидируемой организации не вводятся в структуру управления принимающего юридического лица. Но налоговые органы не всегда позволяют совершать такие сделки. Они могут потребовать, чтобы представитель закрываемой фирмы вошел в состав присоединяющего предприятия.

Уведомление налоговых органов о присоединении

Теперь все участники сделки должны провести учредительные собрания, на которых необходимо принять несколько решений:

- О реорганизации присоединением;

- Утвердить договор о присоединении;

- Назначить ответственных лиц за проведение процедуры.

Все это нужно сделать на одном собрании. Ответственных лиц назначают не всегда. Присоединяемое общество должно также утвердить передаточный акт. После этого нужно в течение 3 дней уведомить налоговые органы о том, что два ООО вступили в состояние реорганизации.

Понадобятся документы:

- Заявление по форме Р12003, заверенное у нотариуса;

- Решение от присоединяемого общества;

- Решение от основного общества;

- Договор о присоединении.

Налоговая вносит запись в реестр в течение трех дней. Внебюджетные фонды уведомлять не нужно, ФНС оповестит их. В течение 5 рабочих дней после получения листа записи в реестр из налоговой службы нужно уведомить кредиторов. Этот момент является спорным, оповещения рассылают далеко не все компании, и налоговая служба не всегда их требует.

Публикация в прессе должна быть проведена обязательно. Объявлений дается два, интервал между ними составляет один месяц. Кто делает публикацию в СМИ? Присоединяемое общество, так как оно передает свои права и обязанности.

Тем временем утверждаются изменения в учредительные документы основного ООО. Его уставной капитал изменяется, может также измениться состав участников. Помимо этого, необходимо подтвердить полномочия генерального директора.

Заключительный этап присоединения

На этом этапе еще можно приостановить процесс. Чтобы избежать отказа в присоединении от налоговых органов на последнем этапе, рекомендуется на всякий случай еще раз уточнить, нет ли у них претензий. Но можно этого и не делать.

Когда все сроки, которые занимают процедуры, вышли, можно снова отправляться в налоговые органы. Теперь им подается заявление о прекращении деятельности присоединяемого ООО, а также заявление о внесении правок в учредительные документы (увеличение уставного капитала, изменение состава участников). С точки зрения экономии времени можно все это принести за один раз, но это не обязательно.

Комплект документов для присоединяемого ООО включает в себя следующее:

- Заверенная у нотариуса форма Р16003;

- Договор о присоединении;

- Решение о реорганизации;

- Передаточный акт.

Через 4 рабочих дней налоговая выдает свидетельство об исключении присоединяемого ООО из реестра. Что необходимо для основного общества:

- Заявление Р13001;

- Протокол собрания, в котором приняли участия все учредители обществ, которые заключают сделку;

- Измененная редакция устава;

- Договор о присоединении;

- Передаточный акт.

В ответ на это ФНС выдаст лист записи в реестр. Реорганизацию для вашего ООО можно считать завершенной. Если бы речь шла об АО, то после всех этих действий понадобилось бы обратиться в Центробанк для регистрации ценных бумаг. Присоединение к иностранному ООО требует дополнительных процедур.

Правопреемство при реорганизации юридических лиц в форме преобразования

В соответствии с ч. 5 ст. 58 Гражданского кодекса РФ при преобразовании юридического лица одной организационно-правовой формы в юридическое лицо другой организационно-правовой формы права и обязанности реорганизованного юридического лица в отношении других лиц не изменяются, за исключением прав и обязанностей в отношении учредителей (участников), изменение которых вызвано реорганизацией.

Российским законодательством не закреплено понятие реорганизации; юридическая наука понимает под реорганизацией «вид универсального правопреемства, выражающийся в совокупности юридических фактов, направленных на переход от одного или нескольких юридических лиц (правопредшественников) в порядке преемства прав и обязанностей к другому или другим юридическим лицам (правопреемникам), и влекущих прекращение правопредшественников и (или) создание правопреемников» .

Одним из главных признаков реорганизации является наличие правопреемства — переход от одного лица к другому прав и обязанностей (отдельных прав), который осуществляется в силу закона, договора или других юридических оснований.

По вопросу о том, происходит ли правопреемство в процессе преобразования, в юридической науке существует две позиции.

С точки зрения первой позиции, правопреемство в форме преобразования отсутствует, так как в п. 5 ст. 58 ГК РФ определяет, что «права и обязанности реорганизованного юридического лица в отношении других лиц не изменяются» .

Такой же позиции придерживается Судебная коллегия по экономическим спорам Верховного суда Российской Федерации, отметив, что «особенностью реорганизации в форме преобразования, в результате чего происходит изменение организационно-правовой формы юридического лица, является отсутствие изменения прав и обязанностей этого реорганизованного лица, когда нет изменений в правах и обязанностях его учредителей (участников)» .

Противоположная позиция состоит в том, что при преобразовании общества происходит правопреемство. Так, Д. В. Ломакин отмечает, что «в случае реорганизации в формах преобразования, слияния и присоединения у кредиторов подобного вопроса не возникает, поскольку по итогам реорганизационных процедур они будут иметь в качестве единственного должника субъекта, к которому в порядке универсального правопреемства перейдут все активы и пассивы участвовавших в реорганизации юридических лиц» .

Представляется верной вторая позиция, поскольку при реорганизации в форме преобразования происходит создание нового общества и прекращение реорганизуемого; для того, чтобы созданное общество могло существовать, к нему должны перейти права и обязанности ликвидированного общества, что и происходит в порядке универсального правопреемства.

Одновременно с этим, из ст. 58 ГК РФ следует, что для целей определения правопреемника по правам и обязанностям общества, переставшего существовать в результате реорганизации в форме преобразования не требуется обязательное составление передаточного акта, поскольку после завершения реорганизации остается одно общество — универсальный правопреемник всех прав и обязанностей реорганизованных юридических лиц, существовавших до реорганизации.

Верховный суд РФ в Обзоре судебной практики указал, что в отличие от других форм реорганизации при преобразовании юридического лица одной организационно-правовой формы в юридическое лицо другой организационно-правовой формы, как указано в п. 5 ст. 58 ГК РФ, права и обязанности реорганизованного юридического лица в отношении других лиц не изменяются, за исключением прав и обязанностей в отношении учредителей (участников), изменение которых вызвано реорганизацией. Из приведенных положений закона следует, что особенностью реорганизации в форме преобразования является отсутствие изменения прав и обязанностей этого реорганизованного лица в отношении третьих лиц, не являющихся его учредителями (участниками). Поскольку юридическое лицо при преобразовании сохраняет свои права и обязанности в неизменном виде, не передавая их полностью или частично другому юридическому лицу, закон не предусматривает обязательность составления в этом случае передаточного акта, предусмотренного ст. 59 ГК РФ .

Судебная коллегия по экономическим спорам Верховного суда РФ в деле N А33–19123/2013 отметила, что «в рассматриваемом случае реорганизация была осуществлена в форме преобразования, которая предполагает неизменность прав и обязанностей реорганизованного юридического лица в отношении других лиц. Поэтому Законом N 99-ФЗ из пункта 5 статьи 58 Гражданского кодекса Российской Федерации исключена обязанность по составлению передаточного акта при преобразовании. Несмотря на смену организационно-правовой формы имущественная сфера общества как хозяйственной единицы и субъекта предпринимательской деятельности, по сути, не претерпела никаких изменений» .

Таким образом, можно сделать вывод, что при преобразовании происходит изменение организационно-правовой формы хозяйствующего субъекта, в результате которой к вновь созданному юридическому лицу одной формы передаются все права и обязанности реорганизуемого юридического лица другой формы в порядке универсального правопреемства, с ликвидацией последнего.

Литература:

- Могилевский А. С. Слияние и присоединение акционерных обществ по российскому законодательству. Автореф. дис. канд. юрид. наук. — М., 2006 г. — 32 с.

- Суханов Е. А. О преобразовании юридического лица. Комментарий к Определению судебной коллегии по экономическим спорам ВС РФ от 19.07.2016 № 310-КГ16–1802 // Вестник экономического правосудия Российской Федерации. 2016. № 10. С. 4–7.

- Определение Верховного Суда РФ от 19.07.2016 № 310-КГ16–1802 по делу № А14–3915/2015 // URL: http://kad.arbitr.ru/.

- Интервью с Д. В. Ломакиным, доктором юридических наук, адвокатом, профессором кафедры гражданского права юридического факультета МГУ им. М. В. Ломоносова // «Законодательство», 2014. № 12.

- Обзор судебной практики Верховного Суда РФ № 3 (2016) (утв. Президиумом Верховного Суда РФ 19.10.2016) // СПС «Консультант Плюс».

- Определение Судебной коллегии по экономическим спорам Верховного суда РФ от 28.04.2016 № 302-ЭС15–16979 по делу № А33–19123/2013 // URL: http://kad.arbitr.ru/.

Правопреемство при реорганизации юридических лиц

Правопреемство значится стержнем реорганизации юридического лица вне зависимости от способа её проведения. Под этим термином понимается передача полномочий и обязательств от реорганизуемого предприятия к вновь создаваемому. Правопреемство подразумевает, что в итоге реорганизации не должно быть упущено и забыто ни одно из прав и обязанностей, которыми располагало предприятие до начала её исполнения.

Разновидности правопреемства

Переход полномочий и обязательств — это сложная многоходовая и длительная операция. В зависимости от способа реорганизации различают несколько разновидностей правопреемства:

- при слиянии предприятий;

- в процессе присоединения;

- в результате преобразования;

- путём разделения;

- при выделении.

В составе всех видов реорганизации, за исключением выделения, одним из этапов процесса является ликвидация.

Нюансы процесса при конкретных моделях реорганизации

Обстоятельства правопреемства при различных типах реорганизации юридических лиц прописаны в ст. 58 ГК РФ.

Метод слияния

Слияние подразумевает соединение двух и больше предприятий в одной фирме, регистрируемой как юридическое лицо. Эта компания является правопреемником ликвидируемых в итоге слияния предприятий. Весь комплект обязательств и полномочий, ликвидированных юрлиц, базируясь на показателях передаточных актов, полностью перетекает в новую компанию. Следует отметить весьма существенную деталь, отличающую эту модель реорганизации от других форм. Возникшая в результате реорганизации компания может иметь иную организационно-правовую форму, чем ликвидированные для её создания фирмы.

При реорганизации в форме слияния два или больше предприятий сливаются друг с другом, образуя новое юридическое лицо

{kind=link}

Реорганизация присоединением

Присоединение — метод, при котором одно и больше предприятий вливается в другую компанию Эту операцию ещё называют поглощением. Понятно, что осуществление такой модели приводит к ликвидации присоединяемой фирмы, а все права и обязательства переходят к поглотившей её компании. Нового юридического лица в результате проведённой операции не образуется. Важным отличием этой модели является, то, что сливаться без создания нового юридического лица могут исключительно компании, принадлежащие к одной организационно-правовой форме.

Важно! Узнать больше о реорганизации через присоединение вы можете из нашей статьи https://dela.biz/yurisprudenciya/5866-reorganizatsiya-yuridicheskogo-litsa-v-forme-prisoedineniya.html

Реорганизация компании путём её присоединения к более крупной фирме сопровождается передачей всех активов и обязательств

{kind=link}

Метод разделения

Данная модель является как бы организационным антиподом по отношению к слиянию. Здесь одна компания разделяется на несколько фирм, которые получают статус самостоятельных юридических лиц. «Материнское» предприятие ликвидируется, а его обязательства и привилегии передаются к предприятиям, зарегистрированным как новые юридические лица. Разделение активов и пассивов базисной компании регулируется на основании положений договора.

Реорганизация выделением

Реорганизация путём выделения характеризуется отпочкованием от действующей фирмы одного, двух и более самостоятельных предприятий со статусом юридического лица. Ликвидации старой, базисной компании не происходит. Просто «материнская» фирма, продолжая свою деятельность, передаёт часть своих активов вновь созданным предприятиям. В смысле правопреемства отличие этой формы от прочих заключается в том, что новые компании освобождаются от уплаты старых долговых обязательств и кредитов компании, от которой оно отделилось.

Выделение и разделение не ведут к ликвидации «материнской» компании — она продолжает свою деятельность

{kind=link}

Реорганизация путём преобразования

Эта модель подразумевает переход компании в другую организационно-правовую форму. В итоге проведения операции старая фирма ликвидируется, а на её месте регистрируется новое юрлицо, но уже с иной организационно-правовой формой. Эта компания получает весь комплекс прав и обязанностей того предприятия, на базе которого она была создана.

Универсальное правопреемство

Юриспруденция различает два типа правопреемства:

- универсальное или общее;

- сингулярное или частное.

Универсальное правопреемство возникает, когда правопреемник занимает место своего предшественника во всех правоотношениях, за исключением тех, в которых правопреемство не допускается законом.

Таким образом, универсальным считается правопреемство, при котором имущественные и другие права и обязательства одного субъекта полностью передаются другому субъекту. Именно к этому типу относится правопреемство, возникающее при реорганизации юридических лиц (ст. 129 ГК РФ).

То что, правопреемство здесь относится к универсальному типу, зафиксировано в статьях 128 и 218 ГК РФ. Например, в ст. 218 прямо написано об этом.

В случае реорганизации юридического лица право собственности на принадлежащее ему имущество переходит к юридическим лицам — правопреемникам реорганизованного юридического лица.

На универсальный тип правопреемства также ссылается ст. 50 НК РФ. В ней указывается, что все активы и обязательства, включая налоги и сборы, передаются к созданному юридическому субъекту.

Норма юридического правопреемства — это разумная предосторожность государства, направленная на предотвращение умышленной ликвидации предприятий с целью неисполнения обязательств

{kind=link}

Особенности правопреемства при ликвидации

Процедура начинается с извещения о намеченном закрытии фирмы. С этого времени возникает борьба интересов между инициаторами ликвидации и её противниками.

Дебиторы в лице учредителей фирмы стараются закрыть предприятие путём ликвидации. Такая форма закрытия приводит к ситуации, при которой у фирмы нет правопреемника и, соответственно, не к кому предъявлять претензии по долговым обязательствам. Правда, подобный оборот имеет и обратную сторону медали, так как учредители ликвидируемого предприятия лишаются правовой возможности предъявлять долговые претензии к своим должникам.

При ликвидации предприятия прекращается его деятельность и правопреемство отсутствует

{kind=link}

Для кредиторов более выгодной является не закрытие предприятия, а такая форма реорганизации, при которой его работа продолжится и, следовательно, будет, с кого взыскивать долги. Все заинтересованные субъекты понимают, что как только в ЕГРЮЛ внесут запись о ликвидации предприятия, все долговые обязательства кредиторам будут считаться долгами, не подлежащими возврату.

Что касается учредителей ликвидируемого предприятия, то перед его ликвидацией им необходимо:

- Провести реализацию всего имущества.

- Разделить активы между собой.

При ликвидации компании в форме ООО её учредители несут солидарную ответственность, которая распределяется в соответствии с их долей в уставном фонде.

Это интересно! Подробнее о существующих способах ликвидации ООО читайте в нашей статье https://dela.biz/yurisprudenciya/830-kakie-byvayut-sposoby-likvidacii-ooo.html

Вопросы правопреемства, требующие дополнительного рассмотрения

При реорганизации, из-за растянутости процесса по времени, недостаточно проработанных законодательных моментов и отсутствия чёткого списка необходимой документации, в вопросах с преемственностью нередко возникают проблемные места. Наиболее часто затруднения порождают следующие обстоятельства:

- Прохождение немалого срока от начала проведения необходимых инвентаризационных проверок до времени государственной регистрации нового предприятия. За этот период количественный и качественный состав имущества юрлица, а также все его пассивы и активы могут претерпеть значительные изменения. Усугубляет эту проблему запрещение законодательством динамической корректировки инвентаризационных актов.

- Отсутствие утверждённых бланков документов, касающихся передачи активов и пассивов.

- Возникновение некоторой путаницы в условиях осуществления правопреемства по обязательствам, когда реорганизация происходит в форме выделения. Тогда реорганизуемое предприятие и вновь создаваемая фирма свою работу не прекращают и поэтому могут возникнуть и нередко имеют место расхождения в передаточной документации.

- Несовершенство законодательных актов по вопросам правопреемства. Например, нередко положения федерального законодательства, касающиеся только ООО или АО, распространяются и на другие организационно-правовые формы.

Следует заметить, что некоторые из перечисленных проблем для правопреемства имеют скорее теоретический интерес. Например, не имеет принципиального значения форма передаточной документации и даже зафиксированные цифры активов и долговых обязательств, потому что для всех моделей реорганизации (за исключением выделения) обязательства и права совершают переход в полном объёме.

Различные модели реорганизация компании требуют не только знания особенностей действующего законодательства, но и нестандартных решений при проведении процедуры

{kind=link}

Документация при установлении правопреемства

В перечень документов для установления правопреемства входят:

- передаточный акт;

- протокол общего собрания участников (акционеров);

- договор о реорганизации;

- разделительный баланс;

- новая редакция устава.

Собственно, с точки зрения закона, сейчас единственным документом, подтверждающим правопреемство, считается передаточный акт, а остальные, приведённые в перечне, документы служат всего лишь дополнением к этому акту.

До недавнего времени для подтверждения правопреемства для слияния, присоединения и преобразования применялся передаточный акт, а для разделения и выделения служил разделительный баланс.

С 01.09.2014 понятие «разделительный баланс» в ст. 59 ГК РФ вообще не упоминается, а использование для установления правопреемства передаточного акта регламентируется исключительно для реорганизации путём разделения и выделения. Для моделей присоединения, преобразования и слияния предоставление передаточного акта для установления правопреемства необязательно (Закон № 99-ФЗ).

К сожалению, в законодательном порядке вопрос использования разделительного баланса до конца не решён. Например, федеральными законами № 129 от 08.08.2001, № 14 от 08.02.1998 и N 208 от 26.12.1995 по-прежнему предписывается при реорганизации оформление как передаточного акта, так и разделительного баланса.

Необходимость составления разделительного баланса при реорганизации вынуждает многих бухгалтеров изрядно потрудиться

{kind=link}

Особенности составления передаточного акта

В передаточный акт, согласно ст. 59 ГК РФ, включается информация:

- О правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая обязательства, оспариваемые сторонами.

- О порядке определения правопреемства в связи с изменением вида, состава, стоимости имущества, возникновением, изменением, прекращением прав и обязанностей реорганизуемого юридического лица, которые могут произойти после даты, на которую составлен передаточный акт.

Следует особо подчеркнуть, что передаточный акт относится к списку обязательных документов, без которых постановка на учёт создаваемых по итогам реорганизации компаний невозможна. Отсутствие передаточного акта повлечёт за собой отказ в регистрации.

Форма составления передаточного акта для фиксирования правопреемства тоже до конца не разработана и законодательно не утверждена. Впрочем, чётко установлено, что утверждать этот документ обязаны основатели фирмы или орган, имеющий полномочия произвести реорганизацию.

В действительности для составления передаточного акта и разделительного баланса до сих пор используются методические указания по бухгалтерской отчётности, сопровождающей реорганизацию (приказ Минфина № 44н от 20.05.2003).

Согласно этим предписаниям, передаточный акт включает определённые обязательные пункты:

-

- Бухгалтерская отчётность, фиксирующая состояние активов и пассивов на заключительный перед началом процесса реорганизации отчётный период.

- Инвентаризационные акты проверки, проведённой непосредственно перед моментом подписания передаточного акта.

- Первичная складская и прочая документация, фиксирующая объём и количество товарных ценностей и имущества фирмы.

- Детальные сведения об имеющихся кредиторских и дебиторских обязательствах.

- Выписка о занесении изменений в ЕГРЮЛ. (Этот документ предоставляется в случае реорганизации в форме выделения и разделения).

Передаточный акт в настоящее время является единственным документом, обосновывающим передачу прав и обязанностей от одного субъекта предпринимательской деятельности к другому с правовой точки зрения

{kind=link}

Дата составления передаточного акта выбирается в границах диапазона времени проведения реорганизации. Обычно она, приурочивается к окончанию годового отчётного периода, а если это невозможно — то ко времени сдачи промежуточной, месячной или квартальной, отчётности.

Вспомогательные документы, предъявляемые при переходе активов в процессе реорганизации, но не являющиеся прямым подтверждением правопреемства

Как уже указывалось ранее, с 1 сентября 2014 года единственным документом, подтверждающим правопреемство, служит передаточный акт. Необходимым сопровождением к передаточному акту служит ещё ряд приложений, а именно:

- протокол общего собрания основателей предприятия, в котором имеется положение о его реорганизации;

- договор о реорганизации для случаев слияния и присоединения;

- разделительный баланс для реорганизации в форме выделения и разделения.

Хотите узнать больше об особенностях реорганизации ЗАО в ООО? Ответы вы найдёте по ссылке: https://dela.biz/yurisprudenciya/5929-reorganizatsiya-zao-v-ooo.html

Протокол собрания участников (ОСУ)

Текст документа составляется и подписывается на собрании участников. Именно здесь происходит выбор конкретной модели реорганизации, обсуждаются, детализируются и фиксируются направления передачи обязательств и прав предприятия, утверждаются договоры с компаниями. В случае необходимости в протокол ОСУ вписываются пункты определяющие доли участия новых предприятий.

Протокол ОСУ является первым шагом в процессе реорганизации компании

Договоры о реорганизации

Соглашения такого типа заключаются исключительно с фирмами, задействованными в реорганизации, проводимой путём присоединения или слияния. Основным содержанием договора о реорганизации является согласование процедурных шагов по срокам, управлению, распределению обязанностей и другим текущим вопросам.

Договор о реорганизации заключается с предприятиями в случае реорганизации в форме слияния или присоединения

Разделительный баланс

Начиная с 01.09.2014 предоставление разделительного баланса не регламентируется. Всё же в реальной жизни без него трудно обойтись. По цифрам, зафиксированным в балансе, все заинтересованные стороны могут наглядно представить количество и объём передаваемых ТМЦ и остального имущества по категориям, в деталях оценить их материальную и финансовую значимость.

Разделительный баланс используется для отражения состояния активов и пассивов реорганизуемого предприятия

Проблемы правопреемства являются ключевым вопросом реорганизации юридических лиц. Изучение всех аспектов перехода активов и пассивов реорганизуемого предприятия в другие руки заслуживает самого пристального внимания.

>Ликвидация ООО путем реорганизации в 2019 году

Ликвидация ООО путем присоединения к другой организации

Реорганизация юридического лица − это альтернативный способ ликвидации, который согласно ст. 57 ГК РФ может осуществляться пятью формами:

- преобразованием;

- разделением;

- слиянием;

- выделением;

- присоединением.

Кроме того, законодательно допускается проводить процедуру реорганизации, сочетая одновременно несколько ее форм.

Гражданским кодексом также допускается реорганизация двух и более компаний, в том числе с различными организационно-правовыми формами. Процесс ликвидации путем присоединения состоит из двух этапов − подготовительного (уведомительного) и завершающего.

Узнать у специалиста *Нажимая кнопку отправить, вы выражаете согласие на обработку своих персональных данных ООО «Юрстарт».

Узнать у специалиста *Нажимая кнопку отправить, вы выражаете согласие на обработку своих персональных данных ООО «Юрстарт».

Риски ликвидации ООО путем присоединения в 2019 году

Альтернативный способ прекращения деятельности юридического лица сопряжен определенными рисками:

- субсидиарная ответственность;

- возможна административная, налоговая, а также имущественная ответственность;

- обязательно нужно известить кредиторов как лично, так и через СМИ. В противном случае регистрирующий орган может отказать в регистрации и прочее.

Пошаговая инструкция к ликвидации ООО путем присоединения в 2019 году

- Принятие решения о реорганизации на общем собрании участников компании. Согласно ФЗ «Об обществах с ограниченной ответственностью» решение учредителей должно быть единогласным. В том случае, если в организации один участник, то он сам принимает решение о ликвидации через реорганизацию.

- Уведомляется персонал присоединяемой компании согласно статье 75 ТК РФ.

- Составляется договор о присоединении одного юрлица к другому или к нескольким организациям. В этом документе предусматривается порядок мероприятия, распределение расходов, уставной капитал компании.

- После принятия решения отводится законодательством 3 дня, чтобы известить регистрирующий орган о реорганизации. Уведомление составляется по форме Р12003, а также к нему нужно приложить решение, написанное в произвольной форме.Отметим, что документация при завершении реорганизации подается в тот же регорган, в который изначально подавалось уведомление.

- Необходимо уведомить в письменном виде кредиторов всех компаний, принимающих участие в альтернативной ликвидации. А также нужно опубликовать сообщение о процедуре в журнале «Вестник государственной регистрации», после того как будет в ЕГРЮЛ внесена запись о начале реорганизации. Размещать сообщение в журнале необходимо два раза, по одному разу в месяц.

- Если размер активов ООО превышает 3 млрд рублей, то необходимо уведомить антимонопольный комитет.

- Проводится инвентаризация имущества, после чего нужно составить передаточный акт.

- В регистрирующий орган подаются документы: заявление по форме Р16003, договор о присоединении, передаточный акт (всех юрлиц, участвующих в процессе), копии писем, которые направлялись кредитором и копии публикаций сообщений в СМИ.Регистрирующий орган самостоятельно направляет запрос в ПФР. После получение ответа от фонда, принимается решение о регистрации реорганизации, если юридическое лицо в Пенсионный фонд РФ предоставляло отчет о персонифицированном учете. Но мы рекомендуем заблаговременно проверить этот момент в ПФР.

- Получение листа записи ЕГРЮЛ о том, что присоединяемое ООО ликвидировано.

- Вносятся изменения в основное Общество. Для этого подаются следующие документы:

— заявление по форме Р13001;

— Устав (новая редакция);

— протокол общего собрания учредителей юридических лиц, которые принимают участие в альтернативной ликвидации;

— договор о присоединении;

— передаточный акт. - Получение листа записи о внесении изменений в учредительные документы.

Скачать форму Р12003

Форма Р13001

Форма Р16003 скачать

У вас есть вопросы? Напишите нам Благодарим за обращение, в ближайшее время мы свяжемся с вами!

Ликвидация фирмы путем присоединения

Обновление: 14 ноября 2017 г.

В мире бизнеса часто встречаются случаи «поглощения» одних фирм другими покрупнее, а также объединения нескольких фирм в одну для увеличения масштабов деятельности и прибыли. В таких случаях производится реорганизация, которая также может называться «ликвидация фирмы путем присоединения».

Ликвидация или реорганизация?

Гражданский кодекс, давая определение ликвидации, указывает, что при данной процедуре права и обязанности организации не передаются другим лицам в порядке правопреемства.

Процесс, при котором после прекращения деятельности фирмы ее права и обязанности принимает на себя другая компания, называется реорганизацией, но сам факт закрытия фирмы позволяет неспециалистам называть его ликвидацией.

ГК РФ (ст. 57) закрепляет пять вариантов (видов, путей, форм) реорганизации:

- слияние – несколько фирм объединяются в одну и перестают существовать;

- присоединение – одна фирма присоединяется к другой, после чего первая исключается из ЕГРЮЛ;

- разделение – одна фирма разделяется на две и более фирмы и прекращает свое существование;

- выделение – из фирмы выделяется новая фирма, при этом первоначальная организация продолжает функционировать;

- преобразование – фирма меняет организационно-правовую форму и больше не существует в прежней форме.

В данной статье рассмотрим подробно реорганизацию в форме присоединения.

Реорганизация юрлица: присоединение

Исследуем вопрос на примере ликвидации ООО путем присоединения. Пошаговая инструкция в данном случае проиллюстрирует рассматриваемый процесс.

1. Решение о реорганизации должно быть принято общим собранием участников общества. Как указывает абз. 2 п. 8 ст. 37 Закона об ООО от 08.02.1998 N 14-ФЗ, это решение должно быть единогласным.

2. Этим же собранием утверждается договор о присоединении, который должен предусматривать:

- порядок присоединения (этапы, мероприятия);

- распределение расходов на реорганизацию;

- уставный капитал общества и др.

3. В течение трех дней после принятия общим собранием решения необходимо уведомить о предстоящих событиях налоговый орган. Для этого в инспекцию по месту учета общества направляются:

- сообщение о реорганизации (форма С-09-4);

- решения о реорганизации, принятые органами управления присоединяемого общества и организации, к которой общество присоединяется;

- другие необходимые документы.

Инспекция по месту учета основного общества (к которому присоединяется первоначальное общество) также должна быть уведомлена о присоединении в тот же срок. Для этого подаются:

- уведомление о реорганизации;

- решения обществ о присоединении.

4. О реорганизации уведомляются кредиторы обоих обществ. Уполномоченное общество публикует соответствующее уведомление в официальном источнике — «Вестнике государственной регистрации».

5. Если активы обществ превышают 3 миллиарда рублей, присоединение должно быть согласовано с антимонопольным органом.

6. Общества проводят инвентаризацию в отношении имущества и обязательств и составляют передаточный акт.

7. Созывается общее собрание участников обществ, задачами которого являются принятие решения о внесении в связи с реорганизацией изменений в учредительные документы и избрание органов управления обновленным обществом.

8. Для государственной регистрации реорганизации в налоговый орган представляются:

- решения о реорганизации (принятые обществами по отдельности и совместно);

- заявление о прекращении деятельности присоединенного ООО (форма Р16003);

- заявление о внесении изменений в сведения об основном обществе в ЕГРЮЛ (форма Р14001);

- заявление о госрегистрации изменений в учредительных документах основного общества (форма Р13001);

- протокол общего собрания участников обществ;

- договор о присоединении;

- передаточный акт;

- копии публикаций в «Вестнике»;

- копии документов, подтверждающих уведомление кредиторов о присоединении.

Основное общество считается реорганизованным с момента регистрации в ЕГРЮЛ прекращения деятельности присоединенного ООО. С этого момента можно говорить о ликвидации ООО присоединением.

Реорганизация в форме присоединения: последствия для сторон

Юлия Васильева

руководитель группы по аккредитации иностранных представительств

Присоединение другого юридического лица представляет собой форму реорганизации, при которой новое общество не создается, а изменяется объем прав и обязанностей у продолжающего действовать общества.

ПОЛЕЗНО ЗНАТЬ: Цели участников процедуры реорганизации в форме присоединения могут быть самыми разными: от попытки улучшить свои экономические показатели и повысить свою конкурентоспособность на рынке товаров, работ, услуг, до попытки избавиться от обязательств компании и ее кредиторов (так называемая «альтернативная ликвидация»).

ПОЗИЦИЯ ВАС: Действующее законодательство не предусматривает возможность участия в реорганизации путем присоединения юридических лиц различных организационно правовых форм (нельзя присоединить ООО к АО и наоборот).

Пункт 20 Постановления Пленума ВАС РФ от 18.11.2003 № 19.

Общество, к которому осуществляется присоединение, считается реорганизованным с момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного общества. Внесение записей о прекращении деятельности реорганизованных обществ, а также государственная регистрация изменений в уставе осуществляется в порядке, установленном Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

При этом выбор той или иной организационно правовой формы никак не влияет на процесс реорганизации, так как в общих чертах процедура присоединения и у акционерных обществ и у обществ с ограниченной ответственностью (две наиболее популярные формы) совершенно идентична. Однако следует учитывать, что нельзя присоединить ООО к АО и наоборот. В случае необходимости присоединения юридических лиц различных организационно правовых форм, сначала необходимо преобразовать присоединяющее либо присоединяемое юридическое лицо так, чтобы в итоге все участники реорганизации имели общую организационно правовую форму, а потом уже присоединять. Компании в форме ЗАО и ОАО подобных ограничений по присоединению не имеют, так как имеют общую организационно правовую форму — акционерное общество.

Алгоритм действий при реорганизации в форме присоединения Подготовка к реорганизации. Определение порядка и сроков реорганизации, согласование и подписание документов для проведения процедуры:

- Решение о реорганизации

- Договор о присоединении

- Передаточный акт

Уведомительный этап. Уведомление регистрирующего органа и кредиторов о начале реорганизации в форме присоединения, включая:

- Внесение в ЕГРЮЛ записи о начале реорганизации

- Уведомление территориальных органов ПФР и ФСС

- Публикацию объявления в «Вестнике государственной регистрации»

Регистрационный этап.

- Передача документов на государственную регистрацию в налоговый орган по месту нахождения присоединяющего общества

- Снятие с учета присоединившихся компаний

Реорганизация в юридическом смысле завершена, но присоединяющей компании необходимо произвести ряд действий, непосредственно связанных с процедурой

Этап оформления перехода прав и обязанностей.

- Перенос данных бухгалтерского учета присоединяемого общества в учетную систему правопреемника;

- Переоформление расчетных счетов, паспортов сделок, обособленных подразделений и филиалов;

- Переоформление недвижимого имущества;

- Подача заявления в лицензирующий орган на оформление новой лицензии, соответствующей виду деятельности присоединенного общества;

- Перевод персонала;

- Переоформление договорных и внедоговорных требований и обязательств.

В целом процесс реорганизации условно можно разделить на следующие этапы.

Принятие решения о реорганизации каждым участвующим в ней обществом.

Принятие такого решения относится к исключительной компетенции общего собрания участников (п. 1 ст. 57 ГК РФ, пп. 11 п. 2 ст. 33 Закона об ООО) или единственного участника общества (ст. 39 Закона об ООО). Решение должно быть принято единогласно общим собранием участников каждого общества.

Также на этом этапе необходимо подготовить проект договора о присоединении и передаточный акт присоединяемого общества. В соответствии с п. 1 ст. 59 ГК РФ передаточный акт должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами. Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденные приказом Минфина России от 20.05.2003 № 44н, разъясняют, какие сведения должны быть отражены при составлении передаточного акта. Передаточный акт в п. 6 Методических указаний рекомендуется приурочивать к концу отчетного периода (года) или дате составления промежуточной бухгалтерской отчетности (квартала, месяца), являющейся основанием для характеристики и оценки передаваемого имущества и обязательств реорганизуемой организации.

Требований к содержанию договора законодательство практически не содержит, за исключением указания на то, что в нем должны содержаться сроки и порядок проведения совместного общего собрания участников обществ (п. 3 ст. 53 Закона об ООО). Полагаем, что он должен содержать сведения о новом составе участников присоединяющего общества и размерах их долей.

В соответствии с п. 3.1. ст. 53 Закона об ООО при присоединении общества подлежат погашению: