Содержание

- Кто является плательщиком НДС?

- Кто платит НДС

- Классификация плательщиков НДС

- Когда налогоплательщиками НДС являются государственные органы

- Налогоплательщики НДС, перемещающие товары через таможенную границу

- ИП — плательщик НДС

- Организация — плательщик НДС

- Итоги

- Кто является плательщиком НДС

- Не являются плательщиками НДС

- kgd gov kz кабинет налогоплательщика вход

- Регистрация на кгд gov kz

- Комитет государственных доходов Министерства финансов Республики Казахстан

- Возможности сайта

- Видео про КГД

- Как узнать является ли ваш контрагент плательщиком НДС

- От чего зависит, кто будет плательщиком НДС?

- Механизм уплаты НДС, при котором компании РФ являются налоговыми агентами

- Механизм уплаты НДС, при котором компании РФ не являются налоговыми агентами

Кто является плательщиком НДС?

Кто платит НДС

Классификация плательщиков НДС

Когда налогоплательщиками НДС являются государственные органы

Налогоплательщики НДС, перемещающие товары через таможенную границу

ИП — плательщик НДС

Организация — плательщик НДС

Итоги

Кто платит НДС

Ответ на вопрос, кто является плательщиком НДС, содержится в ст. 143 НК РФ. Согласно ей налогоплательщиками НДС являются:

- юридические лица — российские и иностранные компании (абз. 2 п. 2 ст. 11 НК РФ);

- индивидуальные предприниматели (абз. 4 п. 2 ст. 11 НК РФ);

- лица, перемещающие товары через таможенную границу.

Классификация плательщиков НДС

Всех плательщиков НДС можно условно разделить на 2 группы:

- налогоплательщики внутри страны, уплачивающие налог с реализации товаров (работ, услуг);

- налогоплательщики, уплачивающие налог при ввозе товаров на таможенной границе.

Группа налогоплательщиков ввозного НДС существенно больше, чем налогоплательщиков внутреннего налога, поскольку практически все лица при ввозе товаров являются плательщиками НДС, в то время как внутренний налог уплачивают не все хозяйствующие субъекты.

Когда налогоплательщиками НДС являются государственные органы

Действующая редакция Налогового кодекса РФ не содержит норм, согласно которым государственные и муниципальные органы являются налогоплательщиками НДС (ст. 143 НК РФ). Однако существует перечень действий, при совершении которых государственные и муниципальные учреждения могут быть признаны таковыми:

- если учреждение не выступает от имени публично-правового образования, а действует как самостоятельный хозяйствующий субъект (ст. 125 ГК РФ);

- действие осуществляется в собственных интересах, а не как выполнение функций публично-правового образования.

Такие выводы содержатся в п. 1 постановления Пленума ВАС РФ от 30.05.2014 № 33.

Налогоплательщики НДС, перемещающие товары через таможенную границу

При ввозе товара на территорию Таможенного союза лица признаются плательщиками НДС только в случае, если это предусмотрено действующим законодательством Таможенного союза и законодательством РФ о таможенном деле (абз. 4 п. 1 ст. 143 НК РФ). Территория Таможенного союза в 2020 году включает в себя территории 5 стран: Республики Беларуси, Республики Казахстан, Российской Федерации, Республики Армении, Кыргызской Республики. Исчисление и уплата налога производится в соответствии с налоговым законодательством, Таможенным кодексом и законом «О таможенном регулировании в РФ» от 27.11.2010 № 311-ФЗ.

ИП — плательщик НДС

При регистрации лица в налоговых органах в качестве индивидуального предпринимателя у него автоматически возникает обязанность по исчислению и уплате в бюджет сумм НДС и подаче налоговой декларации по НДС, если он не подал заявление о применении одного из спецрежимов с момента регистрации.

Предприниматель перестает быть налогоплательщиком НДС при изменении общего режима налогообложения, присваиваемого впервые зарегистрированному предпринимателю по умолчанию, на специальные режимы — УСНО, ЕНВД, ЕСХН.

ВНИМАНИЕ! ЕНВД отменяют на территории всей России с 2021 года, а некоторые регионы отказались от спецрежима уже в 2020 году. Подробности мы рассказывали в материале «Отмена ЕНВД в 2021 году: последние новости, изменения с 1 января 2020 года».

ИП, будучи плательщиком НДС, может также получить освобождение от обязанностей по уплате этого налога на основании ст. 145 НК РФ.

См. также материал «Как получить освобождение от уплаты НДС в 2019-2020 годах?».

Предприниматель на любом режиме налогообложения обязан уплачивать ввозной НДС при пересечении таможенной границы (ст. 143 НК РФ).

Организация — плательщик НДС

По общему правилу все организации являются плательщиками внутреннего НДС. Однако Налоговым кодексом РФ регламентированы случаи освобождения от исполнения по уплате налога (ст. 145 и 145.1 НК РФ).

Подробности см. .

Освобождение от обязанностей предоставляется на определенный срок и при соблюдении определенных условий. Распространяется данная норма только на внутренний НДС.

Если лицо не является налогоплательщиком НДС, то оно не уплачивает внутренний НДС, но при ввозе уплатить НДС обязано. Права на вычет НДС у данных лиц также потеряны (подп. 3 п. 2 ст. 170, подп. 1 п. 2 ст. 171 НК РФ).

Не обязаны платить внутренний НДС лица, применяющие:

- УСНО (п. 2 и 3 ст. 346.11 НК РФ);

- ЕНВД в отношении вида деятельности, подпадающего под ЕНВД (п. 4 ст. 346.26 НК РФ);

- ПСН (п. 11 ст. 346.43 НК РФ).

Однако в случае выставления лицами, не являющимися плательщиками НДС или освобожденными от уплаты НДС, счетов-фактур с выделенным налогом обязанность по уплате НДС возникает (п. 5 ст. 173 НК РФ).

Действует ли освобождение от НДС для сельхозпроизводителей в 2020 году, узнайте .

Итоги

Все организации и ИП на общей системе налогообложения (за исключением указанных в п. 3 ст. 143 НК РФ) являются плательщиками НДС, а в некоторых случаях плательщиками могут быть признаны и государственные и муниципальные учреждения. При ввозе товаров НДС обязаны уплачивать даже организации и ИП, применяющие спецрежимы или освобожденные от уплаты НДС.

В ходе ведения финансово-хозяйственной деятельности одним из важным и распространенным налогом является НДС. Для правильного ведения бухгалтерского учета необходимо понимать, кто из хозяйствующих субъектов является плательщиком НДС, в каком случае его оплачивать и кто освобожден от его уплаты.

Кто является плательщиком НДС

В качестве налогоплательщиков НДС выступают как индивидуальные предприниматели, так и организации, на основании НК РФ, ст. 143.

В качестве налогоплательщика организации будут выступать российские, а так же иностранные, международные юридические лица, в том числе имеющие филиалы и представительства этих организаций которые были созданы на территории РФ (согласно НК РФ, ст. 11).

Данные организации могут осуществлять деятельность посредством своих обособленных подразделений, которые были созданы отдельно от основной структуры и на другой территории, имеющие свои рабочие места для персонала. В этом случае, в качестве налогоплательщика НДС будет выступать головная организация, а ее обособленные подразделения выступают в качестве ее представителя и производят выставление и получение счетов-фактур от имени налогоплательщика.

В качестве плательщиков налога на добавленную стоимость будут выступать и государственные органы (муниципальные), выступающие в качестве юридических лиц, по проведенным хозяйственным операциям, по которым они действуют, как самостоятельный субъект. В тоже время они не являются плательщиками НДС при осуществлении функции публично-правового образования или же выступают от его имени (в соответствии с ГК РФ, ст. 125).

Публично-правовые образования не входят в состав плательщиков НДС, описанных в НК РФ, ст. 143. Так же на основании постановления пленума ВАС РФ № 33 п.1, от 30.05.2014, писем ФНС № ШС-22-3/562 от 13.07.2009 и Минфина РФ №03-07-11/616 от 07.12.2007.

Налогоплательщики, которые стоят на налоговом учете в налоговых органах РФ обязаны исчислять и производить уплату налога, а так же предоставлять отчетность самостоятельно.

На ряду с этим, в определенных случаях, вышеуказанные функции возложены на налогового агента, в случае, если им производятся следующие действия:

- Приобретаются товары (услуги, работы) у иностранного лица, которое не состоит на налоговом учете в РФ (согласно НК РФ, ст. 161, п.п. 1,2).

- Арендуется гос. имущество (муниципальное) – на основании НК РФ, ст. 161, п.3.

- При реализации конфискованного, бесхозяйственного имущества (и прочего), если выступает в качестве уполномоченного лица (согласно НК РФ, ст. 161, п.4).

- При приобретении казенного имущества (в соответствии НК РФ, ст. 161, п.3, 2-го абзаца).

- Ранее было: в случае приобретения имущества должников, а также имущественных прав организации должника (банкрота). Данное условие действовало до 1 января 2015 года, на данные момент такая обязанность исключена!

- В случае реализации товаров (услуг, работ и имущественных прав)иностранных лиц, которые не стоят в РФ на налоговом учете, на основании посреднического договора (в соответствии с НК РФ, ст. 161 п.5).

- В случае, если с момента перехода права собственности на судно, передаваемое заказчику от налогоплательщика, не была в течение 45 дней произведена регистрация в Российском международном реестре судов (согласно НК РФ, ст 161, п.6).

Не являются плательщиками НДС

Российские граждане (физические лица), так иностранные не являются плательщиками НДС (в соответствии с письмом Минфина РФ №03-07-14/76 от 31.07.2012). Так же к неплательщикам относятся адвокаты и нотариусы частной практики, в связи с тем, что они не являются индивидуальными предпринимателями ( в соответствии с письмом Минфина РФ №03-07-14/76 от 31.07.12.

ИП и организации, применяющие специальные налоговые режимы, такие как ЕСХН, УСН, ЕНВД, Патент не признаются плательщиками НДС (на основании НК РФ: ст.346.26, п.4, ст. 346.1, п.3, ст.346.11, п.2, ст.346.43, п.11).

Наряду с этим, при определенных условиях, данные категории налогоплательщиков уплачивают налог, при условии:

- Если товар ввозится на территорию РФ.

- В случае выставления счетов-фактур другим организациям с выделением НДС (НК РФ, ст. 173, п.5.п.п.1).

- Если плательщик выступает в роли налогового агента, на основании НК РФ, ст. 161.

Отметим, что, организации, применяющие специальные налоговые режимы, обязаны платить НДС, в случае, если они являются участками товарищества, которое ведет общие дела концессионером или при участии доверительного управляющего.

Возможно вам также будет интересно:

Изменения по НДС в 2015 году.

Порядок заполнения декларации по НДС с 2015 года.

kgd gov kz кабинет налогоплательщика вход

www.kgd.gov.kz — как войти в личный кабинет?

Войти на портал кгд кз довольно просто. Если ранее вы регистрировались на данном сайте, то у вас должны были остаться имя и пароль для входа. Вам остается лишь воспользоваться ими, и ввести их в нужные окошки, а уже после этого нажать на кнопку «вход». В случае если вы забыли или утеряли эти данные, воспользуйтесь возможностью восстановить доступ к сайту, нажав на кнопку «забыли пароль». Но настоятельно рекомендуем позаботится о данных для входа на портал, чтобы в случае, если вы их забыли, то можно было их посмотреть.

Регистрация на кгд gov kz

Если вы на портале первый раз, то воспользуйтесь несложной формой для регистрации на сайте. Введите все данные, что просит сайт, и не показывайте их посторонним лицам. Одной из самых распространённых услугой, которой пользуются на портале – это поиск налогоплательщика. Причем его можно сделать двумя способами.

Комитет государственных доходов Министерства финансов Республики Казахстан

Комитет служит помощником в регулировании многих финансовых и не только вопросах, которые возникают у жителей республики.

- Вопросы с таможней.

- Оплата бюджета.

- Пенсионные взносы.

- Регулирование производства.

- Контроль банкротства.

- Платежи в бюджет и многое другое.

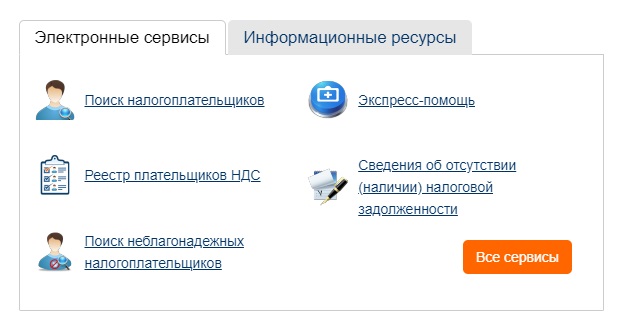

Возможности сайта

Возможности сайта комитета государственных доходов Министерства финансов Республики Казахстан огромны. На данном портале можно найти большой перечень информации, а также воспользоваться различными полезными сервисами. Вот лишь некоторые из возможностей этого сайт.

Сервисы:

- поиск налогоплательщиков;

- реестр плательщиков НДС;

- поиск неблагонадежных налогоплательщиков;

- сведения об отсутствии (наличии) налоговой задолженности.

Информационные ресурсы:

- справочники;

- справочники для ВЭД;

- список плательщиков;

- формы налоговой отчетности;

- телефоны доверия.

Видео про КГД

Вам помогла информация? Тогда поделитесь ей с друзьями в соц сетях

Как узнать является ли ваш контрагент плательщиком НДС

С 1 июля 2019 года покупатели товаров (работ, услуг) не вправе относить к зачету сумму НДС, указанную в счете-фактуре, выставленном поставщиком, не являющимся плательщиком НДС ().

Информацию об учете налогоплательщиков в органах государственной налоговой службы в качестве плательщиков НДС можно получить через официальный сайт ГНК в режиме реального времени.

В целях доведения до налогоплательщиков сути и значения внесенных изменений в налоговое законодательство, рассмотрим следующую ситуацию:

Предприятие «А» не являющееся плательщиком НДС, осуществило поставку товаров (работ, услуг) стоимостью 100 млн сум. предприятию «Б» – плательщику НДС. При этом предприятие «А» необоснованно отразило в счете-фактуре сумму НДС 20 млн сум., т.е. всего с учетом НДС на общую сумму 120,0 млн сум.

За отражение неплательщиком НДС в счете-фактуре суммы 20,0 млн сум. НДС к предприятию «А» будет применена финансовая санкция ( НК), в размере 20% от суммы незаконно выделенного НДС, т.е. 4,0 млн сум. и предприятие «А» должно будет уплатить в бюджет всего 24 млн сум.

В такой ситуации к предприятию «Б» не будут применяться финансовые санкции, но оно обязано будет осуществить перерасчет с бюджетом и уплатить сумму НДС 20,0 млн сум., которая неправомерно была отнесена им в зачет.

В целях предотвращения подобных случаев рекомендуется при выборе бизнес-партнеров проявлять должную осмотрительность, проверяя их:

- регистрацию в налоговых органах в качестве плательщика НДС;

- деловую репутацию;

- финансовое состояние;

- наличие производственной базы и персонала.

Информацию о контрагенте можно получить на веб-сайте ГНК с помощью кнопки «Определение плательщиков НДС». В выбранном окне можно воспользоваться функциями поиска по наименованию области, района или названию плательщика НДС либо ИНН.

После внесения в окно «Введите ИНН или название плательщика НДС» ИНН и нажатия кнопки «Поиск», вы получите информацию:

- наименование плательщика НДС;

- идентификационный номер налогоплательщика и дату государственной регистрации;

- свидетельство о государственной регистрации в качестве плательщика НДС;

- дату представления последнего расчета (перерасчета) по НДС;

- сумму НДС, начисленную согласно последним расчетам;

- дату совершения последнего платежа по НДС;

- сумму последнего платежа по НДС;

Данный сервис позволит определить, является ли ваш контрагент плательщиком НДС или нет, и исключить риски совершения налоговых правонарушений.

НДС уплачивает налоговый резидент, если компания не имеет представительства в России. Если представительство или филиал есть, налог платит иностранная компания.

Дорогие читатели! Каждый отдельный случай индивидуален, поэтому вы можете уточнить информацию у наших юристов. Звонки на все номера бесплатны.

- 8 (800) 600-36-07 – Регионы

- +7 (499) 110-86-72 – Москва

- +7 (812) 245-61-57 – Санкт-Петербург

При сотрудничестве иностранных и российских компаний возникает необходимость в уплате налогов. В том, что относится к деятельности внутри России, правила уплаты определяются Налоговым Кодексом. Рассмотрим, как происходит уплата НДС.

От чего зависит, кто будет плательщиком НДС?

Если у иностранной компании есть представительство или филиал в России, выплатой НДС занимается она.

НДС платит российская компания, являющаяся налоговым агентом, если:

- Приобретает товары, оплачивает услуги или работы иностранной компании.

- У этой компании в РФ нет представительства или филиала.

- Место реализации относится к России.

- Данная услуга или товар облагаются НДС.

Эти правила указаны в 161-й статье НК.

Место реализации

Отдельно стоит упомянуть о том, как вычисляется место реализации, поскольку здесь возможны сложности. Для товаров показатель зависит от того, где он находился во время отгрузки. Если в России, то местом реализации считается она.

Если же товар поставляется из другой страны, то НДС уплачивается при прохождении границы, то есть на таможне.

Как определять место реализации услуг, сказано в 148-й статье НК. Всегда относятся к РФ работы и услуги, связанные с обслуживанием и развитием компании, то есть:

- передача патентов, лицензий и т. п.;

- бухгалтерские и аудиторские услуги;

- реклама и маркетинг;

- предоставление персонала;

- юридические консультации;

- разработка программного обеспечения и обработка информации;

- аренда любого имущества, за исключением транспорта и недвижимости.

Для остального место может определяться по тому, где :

- фактически были проведены работы (или оказаны услуги);

- находилось имущество, с которым они связаны;

- находился и был перевезён груз.

Механизм уплаты НДС, при котором компании РФ являются налоговыми агентами

Поскольку иностранная компания, не имеющая представительства, не имеет возможности оплатить НДС, за неё это делает налоговый агент.

Или, другими словами, российская компания, заказавшая товар или услугу.

Агент рассчитывает сумму налога и удерживает её из вознаграждения. Ставка НДС – 18%, для отдельных групп товаров и услуг – 10%. Расчёт производится таким образом:

- Если оплата указана с учётом НДС, сумма умножается на 18/118 (для сниженной ставки – на 10/110).

- Если в договоре НДС не учитывался, предварительно сумму нужно умножить на 18% (соответственно, 10%).

Часто вознаграждение рассчитывается в иностранной валюте. В таком случае нужно сначала перевести её в российские рубли. Учитывается курс на день оплаты.

Оформление счета-фактуры

Компания выставляет себе счёт фактуру от лица иностранной организации. Она оформляется в двух экземплярах. Один из них регистрируется в книге продаж. Второй потребуется для оформления вычета и фиксируется в книге продаж. Составить счёт-фактуру необходимо в течение пяти дней после оплаты.

Особенности заполнения:

- Реквизиты иностранной компании берутся из договора (строки «Продавец», «Адрес»).

- В строках для ИНН и КПП ставятся прочерки, поскольку у не зарегистрированной в Росси компании их нет.

- В полях «Покупатель» ставятся данные российской компании-налогового агента.

Сроки уплаты и штрафные санкции

Если оплачиваются работы или услуги, то НДС необходимо оплатить одновременно с этим. Об этом говорится в 174-й статье НК.

Если же оплачивается товар, налог уплачивается после окончания данного налогового периода:

- тремя равными частями;

- не позже 25-го числа каждого месяца.

Возможно также оплатить НДС единовременно, сразу или после 25-го числа месяца, следующего после окончания налогового периода. Для некоторых компаний это может оказаться удобнее. Кроме того, при возврате НДС имеет значение, когда он был выплачен.

Также необходимо оформить налоговую декларацию. Это нужно сделать до 20-го числа следующего после окончания периода месяца.

При несвоевременной уплате начисляется штраф. Он составляет до 20% от суммы налога.

Взыскание материального ущерба работодателем с работника и все нюансы.

Правильный расчет больничного листа очень важен. Наша подробная статья написана профессионалами специально для данной тематики.

Как решить вопрос с оплатой больничного уже после вашего увольнения — читайте .

Механизм уплаты НДС, при котором компании РФ не являются налоговыми агентами

Иностранная компания должна самостоятельно уплачивать НДС, если в Росси зарегистрированы:

- представительство;

- отделение;

- филиал.

Филиал и представительство обязательно проходят аккредитацию в Регистрационной палате. С этого момента они имеют право вести предпринимательскую деятельность.

Подача деклараций и уплата необходимых налогов происходят по месту нахождения филиала. Как и российские компании, электронные имеют право предоставлять её в электронном или бумажном виде.

НДС оплачивается на тех же основаниях, что и для организаций РФ.

После окончания налогового периода (квартала) подаётся декларация. С этим необходимо успеть до 20-го числа следующего месяца.

Объектом налогообложения будет реализация услуг, товаров и работ на территории России. Ставка налога – 18% (для льготных случаев – 10%).

Этот налог выплачивается тремя равными частями.

Каждая из них должна быть перечислена не позднее 25-го числа месяца, начиная за следующим после периода, за который он уплачивается.

Если у иностранной компании в России есть представительство, филиал или отделение, она уплачивает налоги согласно налоговому законодательству, в том числе НДС. Если же он не имеет возможности их платить, за неё это делает сотрудничающая российская компания – налоговый резидент.

Не нашли ответа на свой вопрос? Звоните на телефоны горячей линии. 24 часа бесплатно!