Содержание

- Как определить реальную загрузку и объем работы бухгалтеров

- Способы нормирования бухгалтерской работы

- Процесс нормирования труда бухгалтера — расчетчика

- Как аутсорсинг решает проблемы нормирования

- Методы и цели оценки персонала: как превратить сотрудников из инструмента в мозговой центр компании

- Оценка персонала как фактор успешности бизнеса

- Какие есть показатели и критерии для премирования бухгалтера

- Какие бывают замечания

- Эффективная работа

- Оптимальный подход

- За что поощрять

- Коэффициент трудового участия

- Оплата за дополнительные функции

- Обучение других сотрудников

- Когда снижать

- Как рассчитать размер

- Положение о поощрении

- Что брать за показатели эффективности

- За что можно премировать главного бухгалтера

- Как оформить премию бухгалтеру

Знакома ли вам ситуация, когда в одной и той же компании один специалист трудится в поте лица, а другой прохлаждается или вообще занимается своими делами, не связанными с непосредственными обязанностями? Чтобы избежать нерациональной загрузки или, наоборот, недостаточного обеспечения сотрудников работой, нужно проанализировать деятельность сотрудников всего подразделения.

Рассказываем, как добиться высокой производительности бухгалтерской службы, используя нормирование труда.

Как определить реальную загрузку и объем работы бухгалтеров

Нередко сотрудники бухгалтерии сетуют, что не справляются с большим функционалом, вынуждены работать в выходные дни, задерживаться по окончании рабочего дня. При наличии жалоб специалистов или подозрении на неэффективность бухслужбы, руководителю или главному бухгалтеру необходимо разобраться в ситуации:

- возможно, работы действительно много (тогда потребуется дополнительный набор персонала);

- специалисты недостаточно быстро и квалифицированно выполняют свои обязанности (придется отправить работников на обучение);

- иногда много времени у бухгалтера уходит на забивание вручную каждого документа в программы для учета (тогда необходима автоматизация бухгалтерских процессов);

- иногда причиной неэффективной работы подразделения является нежелание бухгалтера оперативно и качественно выполнять свои функции (требует применения дисциплинарных мер воздействия).

Увольнение главного бухгалтера (порядок увольнения по собственному желанию или по инициативе работодателя)

Для оценки загруженности персонала бухгалтерии используется нормирование. Оно бывает нескольких видов.

Способы нормирования бухгалтерской работы

Бенчмаркинг

Включает в себя сбор и анализ информации самых успешных в отрасли компаний. Рассмотрев и сравнив их деятельность в разрезе интересуемого вопроса, в нашем случае, расчета бухгалтером заработной платы, формируется норматив, который берется за основу для всех компаний. Такой способ нельзя назвать действенным в сфере бухучета, так как размер и специфика каждой фирмы не позволяют применять общий для всех стандарт. Он больше подойдет для оценки торговой и маркетинговой сфер деятельности.

Метод фотографирования

В этом случае собирается информация в течение дня, а затем высчитывается длительность каждой операции, производимой сотрудником. Этот метод более подходит для производства. Он не учитывает, что работа бухгалтера по расчету заработной платы неравномерна, иногда и вовсе может носить авральный характер.

Метод микроэлементарного нормирования

Наиболее точный, но и самый трудозатратный способ. Весь процесс деятельности бухгалтера-расчетчика должен быть разделен на отдельные функции. Затем измеряются временные промежутки, затраченные на выполнение каждой из этих функций. Этот метод широко использовался в советские годы, на предприятиях даже существовал штат нормировщиков.

Факторное нормирование

Наиболее популярный способ. Позволяет определить и произвести расчет норматива затрат времени работника для получения конкретных результатов при выполнении определенных функций (например, определить нормы на расчетчика заработной платы).

Факторное нормирование в бухгалтерском учете включает в себя:

- количество исполнителей — сотрудников бухгалтерской службы;

- объем входящей информации, подлежащей обработке;

- нормативные акты, на основе которых осуществляется бухучет (с учетом законодательства РФ и локальных актов организации);

- опыт работы, квалификацию и практику выполнения бухгалтерских задач на конкретном предприятии;

- конечный результат бухгалтерской деятельности.

Нормирование бухгалтерского труда подразумевает оценку факторов, которые влияют на итоговый результат работы, выполняемый конкретным числом бухгалтеров.

Для осуществления процесса нормирования нужно выполнить определенные действия:

- Распределить всю деятельность бухгалтерии на следующие участки:

- касса;

- банк;

- расчеты с подотчетными лицами;

- реализация продукции;

- отчетность фирмы;

- учет инвестирования;

- учет ОС и НА;

- кредиты и займы;

- товарно-материальные запасы;

- налоговая отчетность;

- начисление зарплаты сотрудникам.

Определить трудозатраты каждого участка на основе квалификационных навыков и умений бухгалтеров, числа сотрудников бухгалтерии на предприятии.

- Выявить факторы, влияющие на трудозатраты.

- Рассчитать норматив затрат времени.

- Сделать выводы, которые позволят увеличить либо сократить штат бухгалтерии, перераспределить объем работ между специалистами, оптимизировать процессы бухучета.

Ниже рассмотрим алгоритм по определению норматива времени бухгалтера по расчету заработной платы.

Процесс нормирования труда бухгалтера — расчетчика

Расчет оплаты труда персонала — сложное и ответственное дело. В крупных организациях на эту должность выделяется отдельный сотрудник. Давайте разберемся, какова должна быть загруженность этого специалиста, какие нормы должны применяться на одного расчетчика зарплаты.

При расчете учитываются численность персонала и объем функций бухгалтера по зарплате:

- начисление зарплаты, отпускных, больничных листков, премий, компенсаций и др.;

- начисления налогов;

- прочие расчеты;

- составление платежных ведомостей для отправки в банк.

Факторы, влияющие на трудозатраты бухгалтера по зарплате:

- конкретное число начислений и удержаний;

- проведение межрасчетов;

- число лицевых счетов работников и расчетных листков.

Для определения нормативов существуют специально разработанные положения. Например, норма трудозатрат на бухгалтера-расчетчика по зарплате в бюджетном учреждении определяется на основании «Типовые нормативы времени на работы по бухгалтерскому учету и финансовой деятельности в государственных (муниципальных) учреждениях» (МинТруда России 07.03.2014 № 003). В нем указаны конкретные временные нормы, отпущенные на выполнение операций расчетчиком:

|

Виды работ |

Ед. изм. |

Норматив времени (минут) |

|

|---|---|---|---|

|

Начисление зарплаты сотрудникам |

|

ведомость |

6,5 |

|

начисление премиальных |

1 позиция |

2,5 |

|

|

расчет отпускных |

1 позиция |

9,4 |

|

|

расчет больничных листков |

1 позиция |

6,2 |

|

|

расчет с учетом исполнительных листов |

ведомость |

||

|

учет выдачи депонированной зарплаты |

ведомость |

||

|

учет фонда оплаты труда |

форма отчетности |

22 |

|

|

Начисление взносов в ФСС |

Составление расчетных ведомостей отчислений в ФСС |

ведомость |

Важно!

Определить нормы трудозатрат бухгалтера по зарплате сложно: это зависит от количества как основных, так и незапланированных расчетов, которые всегда могут возникнуть. Поэтому все больше предприятий передают эти функции на аутсорсинг.

Обычно нормативом при начислении заработка работникам предприятия считается численность сотрудников (число расчетных листков) за 1 месяц на 1 бухгалтера-расчетчика. Средний показатель — 500 сотрудников на 1 расчетчика. Таким образом, если в компании численность составляет 1000 человек, потребуется 2 специалиста по начислению зарплаты.

Как аутсорсинг решает проблемы нормирования

К сожалению, нормирование не способно решить всех проблем. Так, на производительность труда бухгалтерии влияют:

- квалификация специалистов, что требует постоянного обучения и повышения уровня знаний;

- слаженность команды;

- мотивация и заинтересованность сотрудников в развитии фирмы (зачастую формируются годами и требуют финансовых вложений).

Кроме того, немаловажно постоянно обновлять программное обеспечение, автоматизировать и совершенствовать технические процессы бухучета. Но на практике немногие могут себе это позволить.

Наши клиенты не просто передают нам часть непрофильных функций, они получают эффективную бухгалтерскую службу, которая работает с максимальной пользой для бизнеса, принимая во внимания его цели, масштабы и риски:

- Наши клиенты не переживают по поводу упущений при изменении законодательства, возможных взысканий от налоговой, ошибок при расчете зарплаты. Методологи и эксперты, отслеживающие нововведения в законодательной базе, обеспечивают актуальность и достоверность информации при выполнении расчетов.

- Эксперты 1C-WiseAdvice работают на основании специально разработанных чек-листов, что, конечно, способствует своевременному начислению и перечислению не только заработной платы, но и прочих налогов и платежей. А это значит, что ни у госорганов, ни у работников не будет к вам претензий.

- Эффективность расчетов обеспечивается за счет регулярной сверки с ИФНС и внебюджетными фондами (к слову, эта функция стандартно входит в перечень оказания услуг нашей компанией).

Заказать услугу

Досье на проект

Пояснительная записка

В соответствии с пунктом 2 Правил разработки и утверждения типовых норм труда, утвержденных постановлением Правительства Российской Федерации от 11 ноября 2002 г. N 804 (Собрание законодательства Российской Федерации, 2002, N 46, ст. 4583), приказываю:

1. Утвердить общеотраслевые нормы труда на работы, выполняемые специалистами по бухгалтерскому учету и финансово-экономическими службами, согласно приложению.

2. Контроль за исполнением настоящего приказа возложить на заместителя Министра труда и социальной защиты Российской Федерации Л.Ю. Ельцову.

| Министр | М.А. Топилин |

Утверждены

приказом Министерства труда

и социальной защиты

Российской Федерации

от ____ № _________

Общеотраслевые нормы труда на работы, выполняемые специалистами по бухгалтерскому учету и финансово-экономическими службами организаций

1.1 Общеотраслевых норм труда на работы, выполняемые специалистами по бухгалтерскому учету и финансово-экономической деятельности организаций предназначены для расчета численности работников служб бухгалтерсокого учета и финансово-экономических служб, и носят рекомендательный характер.

1.2 Сборником предусматривается применение документов по бухгалтерскому учету и отчетности, утвержденных Министерством финансов Российской Федерации.

1.3 На работы, носящие разовый характер и не учтенные в нормах труда применяется коэффициент равный 1,1 (К=1,1) к трудоемкости работ.

1.4 Наименование должностей при формировании штатных расписаний служб бухгалтерсокого учета и финансово-экономических служб организаций должны соответствовать квалификационному справочнику должностей руководителей, специалистов и служащих, профессиональным стандартам. Выполнение работ исполнителями другого должностного наименования не может служить основанием для каких-либо изменений нормативов труда.

1.5 Нормы труда, приведенные в нормативной части сборника, установлены для наиболее распространенных организационно-технических условий выполнения работ по бухгалтерскому учету и финансово-экономической деятельности.

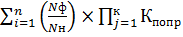

1.6 Штатная численность работников (Чш) определяется по формуле:

,

,

где ЧШ — штатная численность персонала службы;

ЧН — нормативная численность;

Кн — плановый коэффициент невыходов (отпуска, временная нетрудоспособность и т. д.), определяемый как  .

.

Нормативная численность работников юридической службы (Чн) определяется по формуле:

Чн= ,

,

где Nф — фактическое значение показателя, в ед. измерения объемного показателя;

Nн -значение нормы обслуживания;

Кпопр — поправочный коэффициент

2. Организация труда

2.1. Деятельность работников бухгалтерских и финансово-экономических служб регламентируется: Законами Российской Федерации, законодательныим актами, положением о службе бухгалтерсокго учета и финансово-экономической службе (управлении, отделе, секторе, бюро), должностными инструкциями исполнителей, Единым тарифно-квалификационным справочником работ и профессий рабочих (ЕТКС) и Единым квалификационным справочником должностей руководителей, специалистов и других служащих (ЕКС), методическими рекомендациями органов государственного управления, отраслевыми положениями, указаниями и рекомендациями.

2.2. Организационно-техническими условиями труда предусматривается:

рациональная организация рабочих мест;

соблюдение работниками правил охраны труда, пожарной безопасности, обеспечение установленных санитарных норм, правил и гигиенических нормативов;

соблюдение рационального режима труда и отдыха;

своевременное получение работниками необходимой информации, консультаций и инструктажа;

обработка документов с применением компьютерной техники;

использование в работе специализированного программного обеспечения, локальных компьютерных сетей, комплексной автоматизации учета, электронного документооборота;

закрепление определенных видов работ за отдельными работниками при больших их объемах; при распределении работ (операций) между исполнителями учитывается их организованность в работе, опыт и деловые качества, что способствует повышению квалификации, четкому и быстрому выполнению профессиональных обязанностей.

2.3. При расстановке мебели в помещениях следует учитывать удобство подхода к каждому рабочему месту, средствам технического оснащения, обеспечение рациональных схем движения документов с учетом специализации работников.

2.4. Основной принцип организации рабочего места работников — комплексное оснащение, необходимыми средствами труда, включая персональную оргтехнику. Большое значение в оснащении рабочих мест имеет установка мебели из унифицированных элементов. Из таких элементов можно монтировать разнообразные рабочие столы, приставки к ним, тумбы. Расстояние между рабочими местами должна быть 0,75-0,9 м. Наиболее удобными для оборудования рабочего места являются стулья с металлической основой и подъемно-поворотным механизмом.

Столы следует располагать перпендикулярно окну, при этом лучшим положением считается, когда окно расположено слева. Выдвижные ящики стола следует оборудовать приспособлениями для удобного расположения папок. Желательно, чтобы на каждом ящике укреплялась карточка с перечнем находящихся в нем папок. Дела и папки должны иметь яркую маркировку, различную расцветку, кодовые отметки, чтобы после использования можно было вернуть их на прежнее место.

На рабочем столе размещаются минимально необходимое количество документов, связанных с оперативной работой специалиста, перекидной календарь, средства оргтехники, канцелярские принадлежности. Все необходимые для работы предметы должны иметь определенное место. Чем чаще используется в работе какой-либо предмет, тем ближе к работнику он должен располагаться. Телефонный аппарат и компьютер должны находиться в зоне рабочего места работника на столе-приставке. Если телефонным аппаратом пользуются несколько работников, то он устанавливается стационарно в специально отведенном месте.

Расстояние между глазами работающего и экраном компьютера должно быть не меньше, чем полторы длины диагонали монитора, который используется. Дисплей следует располагать ниже уровня глаз на 15 градусов, а клавиатуру на расстоянии около 40 сантиметров от туловища. Запястья должны располагаться на одном уровне с предплечьем. Экран дисплея должен располагаться так, чтобы солнечные лучи и свет ламп не отражались от него и не ослепляли работающего.

Для хранения документов, справочных материалов должно быть предусмотрено наличие шкафа, а для хранения бланков строгой отчетности, товарно-материальных ценностей — сейфа.

2.5. Служебные помещения должны освещаться, прежде всего, естественным светом. Значительно облегчает трудовую деятельность искусственное освещение: достаточное по интенсивности, без слепящей яркости. При этом могут применяться лампы накаливания и люминесцентные лампы дневного света.

Озеленение помещений, которое является декоративным элементом интерьера, улучшает состав воздуха, уменьшает нервно-психическую усталость.

3. Нормативная часть

3.1. Основное содержание деятельности и нормативы работников бухгалтерии:

3.1.1. учет основных средств организации:

принятие первичных документов к учету;

учет поступления, перемещения, передачи, восстановления, выбытия, реализации, ликвидации, контроль за учетом основных средств в подразделениях, за правильностью оформления документации на списание основных средств;

отражение операций по выбытию в программе, отражение в учете результатов переоценки (дооценки, уценки) объектов основных средств;

начисление амортизации, ведение аналитического и синтетического учета.

Нормы обслуживания

в соответствии с трудовыми функциями работников бухгалтерии

| Наименование функции | Индекс объемного показателя | Объемные показатели | Норма на 1 чел. | Единица измерения |

|---|---|---|---|---|

| учет основных средств организации | NОС | инвентарные карточки по учету основных средств | 5000 | инвент. карт. |

Исполнители: главный бухгалтер, начальник отдела, заместитель начальника отдела, ведущий бухгалтер, бухгалтер 1 категории, бухгалтер 2 категории, бухгалтер, кассир.

3.1.2. учет малоценных и быстроизнашивающихся предметов (МБП) и материалов:

учет и приемка малоценных и быстроизнашивающихся предметов (МБП) и материалов, выдача и отпуска материалов на сторону;

контроль за их поступлением от поставщиков, хранением на складах, участие в снятии остатков, списании, отражение в бухгалтерском учете;

передачи материалов между подотчетными лицами;

ведение бухгалтерского учета и составление установленной отчетности по МБП и материалам;

участие в проведении инвентаризации.

Нормы обслуживания

в соответствии с трудовыми функциями работников бухгалтерии

| Наименование функции | Индекс объемного показателя | Объемные показатели | Норма на 1 чел. | Единица измерения |

|---|---|---|---|---|

| учет малоценных и быстроизнашивающихся предметов (МБП) и материалов | NМБПи мат. | накладные по учету выдачи МБП и материалов | 6000 | наклд. |

Исполнители: главный бухгалтер, начальник отдела, заместитель начальника отдела, ведущий бухгалтер, бухгалтер 1 категории, бухгалтер 2 категории, бухгалтер, кассир.

3.1.3 расчеты с персоналом:

учет первичных документов по расчету в установленные сроки заработной платы и прочих выплат работникам, отпускных, пособий по временной нетрудоспособности, иных пособий и выплат, причитающихся работникам;

формирование сводных данных о размере аванса и зарплаты;

подготовка распоряжений на перечисление зарплаты на личные карточки работников и других платежей в банк;

контроль за начислением заработной платы и других выплат, причитающихся работникам, правильностью и обоснованностью удержаний из заработной платы, начисление налога на доходы физических лиц согласно лицевым счетам, оформления расходных платежных документов, принятие мер по недопущению и увеличению долгов по заработной плате работников;

выдача справок по вопросам начисления и удержания заработной платы;

начисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды и подготовка распоряжений на их перечисление, ведение аналитического и синтетического учета.

Нормы обслуживания

в соответствии с трудовыми функциями работников бухгалтерии

| Наименование функции | Индекс объемного показателя | Объемные показатели | Норма на 1 чел. | Единица измерения |

|---|---|---|---|---|

| расчеты с персоналом | Nперсон. | численность персонала | 200 | чел. |

Исполнители: главный бухгалтер, начальник отдела, заместитель начальника отдела, ведущий бухгалтер, бухгалтер 1 категории, бухгалтер 2 категории, бухгалтер, кассир.

3.1.4. учет расчетов с дебиторами и кредиторами:

осуществление контроля правильного и своевременного оформления имущественных прав, взыскание в установленные сроки дебиторской и погашение кредиторской задолженности, соблюдение платежной дисциплины;

соблюдение законности списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь, ведение аналитического и синтетического учета, позиций.

Нормы обслуживания

в соответствии с трудовыми функциями работников бухгалтерии

| Наименование функции | Индекс объемного показателя | Объемные показатели | Норма на 1 чел. | Единица измерения |

|---|---|---|---|---|

| учет расчетов с дебиторами и кредиторами | Nдеб/кред. | мемориальные ордера по учету дебиторов и кредиторов, позиций | 3000 | ордеры |

Исполнители: главный бухгалтер, начальник отдела, заместитель начальника отдела, ведущий бухгалтер, бухгалтер 1 категории, бухгалтер 2 категории, бухгалтер, кассир.

3.1.5 организация бухгалтерского учета расчетов с поставщиками и подрядчиками:

проверка актов сверок;

выполнение работы по формированию, ведению и хранению бухгалтерской базы данных, внесение изменений в справочную информацию;

обеспечению своевременной регистрации и проверки правильности заполнения первичных документов, ведение аналитического и синтетического учета.

Нормы обслуживания

в соответствии с трудовыми функциями работников бухгалтерии

| Наименование функции | Индекс объемного показателя | Объемные показатели | Норма на 1 чел. | Единица измерения |

|---|---|---|---|---|

| организация бухгалтерского учета расчетов с поставщиками и подрядчиками | Nакт.свер. | акты сверки взаиморасчетов с контрагентами | 10000 | акты |

Исполнители: главный бухгалтер, начальник отдела, заместитель начальника отдела, ведущий бухгалтер, бухгалтер 1 категории, бухгалтер 2 категории, бухгалтер, кассир.

3.1.6 Учет реализации выполненных работ, услуг; поддержка в актуальном состоянии нормативно-справочной информации в программах, ведение аналитического и синтетического учета, позиций.

Нормы обслуживания

в соответствии с трудовыми функциями работников бухгалтерии

| Наименование функции | Индекс объемного показателя | Объемные показатели | Норма на 1 чел. | Единица измерения |

|---|---|---|---|---|

| учет реализации выполненных работ | Nвып.раб | мемориальные ордеры по учету реализации работ, услуг, позиций | 15000 | ордеры |

Исполнители: главный бухгалтер, начальник отдела, заместитель начальника отдела, ведущий бухгалтер, бухгалтер 1 категории, бухгалтер 2 категории, бухгалтер, кассир.

3.1.7. Учет денежных средств:

оформление платежные документов, учет наличных и безналичных денежных средств;

получение, выдача и сдаче денег;

учет и хранение ценных бумаг и бланков строгой отчетности.

Нормы обслуживания

в соответствии с трудовыми функциями работников бухгалтерии

| Наименование функции | Индекс объемного показателя | Объемные показатели | Норма на 1 чел. | Единица измерения |

|---|---|---|---|---|

| учет денежных средств | Nплат.док. | платежные документы | 5000 | документы |

Исполнители: главный бухгалтер, начальник отдела, заместитель начальника отдела, ведущий бухгалтер, бухгалтер 1 категории, бухгалтер 2 категории, бухгалтер, кассир.

Корректирующие коэффициенты к нормам обслуживания

Кпопр — поправочный коэффициент, учитывающий работу, не отраженную объемными показателями: представление сводной информации по бухгалтерскому учету и отчетности; учет спецодежды в эксплуатации; учет ГСМ; учет расчетов с подотчетными лицами; подготовка реестров перечисления денежных средств; формирование кассовых заявок; учет забалансовых счетов; разработка мероприятий, направленных на укрепление финансовой дисциплины; проведение проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях; проведение инвентаризации материальных и денежных средств, оформление материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей; ведение операций по учету доходов от ведения приносящей доход деятельности в разрезе заключенных договоров, государственных контрактов (формирует счета, счета-фактуры, акты); учет фактических расходов в разрезе кодов бюджетной классификации по заключенным договорам с контрагентами; формирование книги продаж и книги покупок в соответствии с требованием налогового законодательства; взаимодействие с банками, вышестоящими организациями, государственными и контролирующими органами по вопросам, входящим в компетенцию отделения; оформление документов в соответствии с установленным порядком для передачи в архив;

Кдоп1 — 1-ый дополнительный коэффициент, учитывающий работу по: ведению достоверного налогового учета; своевременному расчету и начислению налогов и сборов, взносов во внебюджетные фонды РФ в соответствии с действующим законодательством РФ, подготовке распоряжений на перечисление; подготовке и передаче деклараций; формированию налоговых регистров; проведению сверки расчетов по налогам и сборам;

Кдоп2 — 2-й дополнительный коэффициент, учитывающий работу по: формированию в соответствии с законодательством о бухгалтерском учете учетной политики, прогнозных балансов и отчетов о прибылях и убытках; составлению бухгалтерского баланса и оперативных сводных отчетов о доходах и расходах денежных средств, использовании бюджета, Главной книги и другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы; подготовке и передаче отчетов в ПФР, ФСС, ФОМС, ИФНС; ведению работы по учету ФОТ, расходов по бюджету и прочих расходов, доходов, финансированию, исполнения бюджета; составлению ежегодного кассового отчета; проведению годовой инвентаризации дебиторской и кредиторской задолженности, финансовых вложений, кредитов и займов, забалансовых счетов, материалов и МБП, кассы и пр.; проведению инвентаризации расчетов и сверки расчетов с контрагентами перед составлением годовой отчетности; отражение в балансе результатов инвентаризации; исполнение положения о защите (неразглашении) персональных данных; время на отдых и личные надобности.

Размеры корректирующих коэффициентов

| Индекс корректирующего коэффициента | Кпопр | Кдоп1 | Кдоп2 |

|---|---|---|---|

| Размер коэффициента | 0,32 | 1,11 | 1,24 |

3.2. Основное содержание деятельности и нормативы работников финансово-экономической службы:

3.2.1.1. Стратегическое планирование деятельности организации:

объем финансирования, включая время на: разработку и подготовку к утверждению проектов перспективных и текущих планов экономической деятельности и развития предприятия, корректировку планов;

разработка прогнозов экономического развития предприятия;

разработка плановых технико-экономических нормативов материальных и трудовых затрат, проектов оптовых и розничных цен на продукцию предприятия, тарифов на работы (услуги) с учетом спроса и предложения и с целью обеспечения запланированного объёма прибыли;

подготовка заключений на проекты оптовых цен на продукцию предприятия; комплексный анализ всех видов деятельности предприятия;

контроль за выполнением подразделениями предприятия плановых заданий, анализ выполнения планов и смет затрат, контроль за правильностью производимых подразделениями предприятия расчетов экономической эффективности внедрения новых техники и технологий, рационализаторских предложений;

разработка планов операционных затрат на осуществление деятельности предприятия по источникам финансирования на год и по кварталам;

планирование объема капитальных вложений для централизованной оплаты оборудования и инвентаря на основе сводного плана технического перевооружения, определение сводных лимитов капитальных вложений, принятие мер по их эффективному использованию;

подготовка предложений по определению стратегии экономического развития предприятия с целью адаптации его хозяйственной деятельности и системы управления к изменяющимся в условиях рынка, внешним и внутренним экономическим условиям;

подготовка расчетов и обоснований; подготовка, оформление и защита материалов к хозяйственному расчету;

проверка правильности применяемых цен при составлении документов, подготавливаемых подразделениями предприятия, на рассмотрение тендерной комиссии в части наличия источника финансирования и соответствия плановым затратам, соответствию установленным планам, обеспеченности источниками средств заключаемых подразделениями организации договоров на оказание услуг, выполнение работ, поставку материалов, приобретение оборудования и техники, счетов на оплату;

контроль за формированием и использованием фондов от сформированного хозрасчетного дохода.

Нормы обслуживания

в соответствии с трудовыми функциями работников по направлению планово-экономической деятельности

| Наименование функции | Индекс объемного показателя | Объемные показатели | Норма на 1 чел. | Единица измерения |

|---|---|---|---|---|

| стратегическое планирование деятельности организации | Nфин. | объем финансирования | 1600 | млн. руб. |

Исполнители: начальник отдела, заместитель начальника отдела, ведущий экономист, экономист 1 категории, экономист 2 категории, экономист.

3.2.1.2. Подготовка экономических расчетов:

количество калькуляций, включая время на составление: плановых калькуляций по планируемым производственным переделам и видам прочей товарной продукции;

калькуляций продукции (работ, услуг) и контроль за отражением в них текущих изменений планово-расчетных цен на основные виды сырья, материалов и полуфабрикатов, используемых в производстве;

калькуляций к договорам.

Нормы обслуживания

в соответствии с трудовыми функциями работников по направлению планово-экономической деятельности

| Наименование функции | Индекс объемного показателя | Объемные показатели | Норма на 1 чел. | Единица измерения |

|---|---|---|---|---|

| подготовка экономических расчетов | Nкальк. | Количество калькуляций продукции | 2000 | калькуляции |

Исполнители: начальник отдела, заместитель начальника отдела, ведущий экономист, экономист 1 категории, экономист 2 категории, экономист.

Корректирующие коэффициенты к нормам обслуживания

Кпопр. — поправочный коэффициент, учитывающий работу не отраженную используемыми при расчете объемными показателями, включающий: руководство подготовкой проектов текущих планов подразделения предприятия по всем видам деятельности в соответствии с заказами контрагентов и заключенными договорами; разработку мероприятий по снижению издержек на производство и реализацию продукции, повышению рентабельности производства, увеличению прибыли, устранению потерь и непроизводительных расходов; разработку мер по обеспечению режима экономии; контроль за расходованием вспомогательных материалов в стоимостном выражении и в соответствии с плановыми параметрами; разработку и доведение до структурных подразделений предприятия прогнозируемых объёмов производства продукции (выполнения работ, оказания услуг); разработку унифицированной документации, экономических стандартов, участие в подготовке и внедрении средств механизированной и автоматизированной обработки плановой и учетной документации; подготовку для представления в бухгалтерию, отдел организации и оплаты труда предложений по установлению (изменению) должностных окладов отдельных должностей и категорий работников предприятия; подготовку и предоставление материалов в контролирующие организации (включая КРУ); осуществление документирования своей деятельности, комплектования, оперативного хранения и учета документов, образующихся в ходе деятельности, передачи документов на архивное хранение; подготовку ответов на запросы подразделений предприятия, государственных органов, органов местного самоуправления по вопросам, входящим в сферу деятельности, ведение внутренней и внешней переписки; участие в специализированных выставках, конгрессах, конференциях, форумах, других мероприятиях, проводимых органами государственной власти, органами местного самоуправления, некоммерческими, общественными и другими организациями по вопросам, входящим в сферу деятельности; выполнение других функций, предусмотренных локальными нормативными актами предприятия;

Кдоп. — дополнительный коэффициент, учитывающий время на подготовку статистической отчетности; разработку методических материалов по технико-экономическому планированию деятельности подразделений предприятия; включая время на подготовку, обоснование и согласование с работниками финансового направления — доходной и расходной части бюджета, доходной и расходной части сметы затрат; разработку экономических нормативов затрат на осуществление деятельности предприятия и представление их для согласования с работниками финансового направления, корректировка их с учетом инфляционных процессов; расчет экономической эффективности внедрения новой техники и технологии; проведение организационно-технических мероприятий; организацию обмена опытом экономической работы, проведение семинаров-совещаний по повышению квалификации работников финансово-экономических подразделений предприятия; статистический учет по всем технико-экономическим показателям работы предприятия, систематизация статистических материалов; подготовку ежемесячных и квартальных отчетов по производственно-хозяйственной деятельности предприятия, составление разделов экономического блока и формирование пояснительной записки к годовому отчету; время на отдых и личные надобности.

Размеры корректирующих коэффициентов

| Индекс корректирующего коэффициента | Кпопр. | Кдоп. |

|---|---|---|

| Размер коэффициента | 0,31 | 1,25 |

3.2.2 Финансовая деятельность:

3.2.2.1 Обеспечение финансирования деятельности организации:

количество утверждаемых финансовых показателей, включая время на: регулирование финансовых отношений, возникающих между организацией и контрагентами (согласование финансовых разделов хозяйственных договоров, обеспечение оплаты счетов контрагентов, своевременного поступления доходов), сбор и обработка информации по дебиторам, анализ движения дебиторской задолженности;

доведение утвержденных финансовых показателей до подразделений предприятия, контроль за выполнением финансовых планов подразделениями;

определение источников финансирования производственно-хозяйственной деятельности организации, изыскание собственных средств и организация привлечения заемных средств.

Нормы обслуживания

в соответствии с трудовыми функциями работников финансового направления

| Наименование функции | Индекс объемного показателя | Объемные показатели | Норма на 1 чел. | Единица измерения |

|---|---|---|---|---|

| обеспечение финансирования деятельности организации | Nфин.пок. | финансовые показатели | 100 | ед. |

Исполнители: начальник отдела, заместитель начальника отдела, ведущий специалист, специалист 1 категории, специалист 2 категории, специалист.

3.2.2.2 Учет движения финансов организации:

разработка проектов перспективных и текущих финансовых планов;

разработка прогнозных балансов и бюджетов денежных средств, составление прогнозов ожидания прибыли.

Нормы обслуживания

в соответствии с трудовыми функциями работников финансового направления

| Наименование функции | Индекс объемного показателя | Объемные показатели | Норма на 1 чел. | Единица измерения |

|---|---|---|---|---|

| учет движения финансов организации | Nпланов | разрабатываемые и контролируемые перспективные и текущие планы | 160 | ед. |

Исполнители: начальник отдела, заместитель начальника отдела, ведущий специалист, специалист 1 категории, специалист 2 категории, специалист.

Корректирующие коэффициенты к нормам обслуживания

Кпопр. — поправочный коэффициент, учитывающий работу, не отраженную используемыми при расчете объемными показателями, включающий: разработку предложений по предупреждению и ликвидации неиспользуемых товарно-материальных ценностей, повышению рентабельности производства, увеличению прибыли, снижению издержек на производство; осуществление методического руководства деятельностью других структурных подразделений предприятия, подготовку нормативно-справочной информации по финансовым вопросам; ведение делопроизводства, сдачу документов в архив, использование архивных документов, образовавшихся в ходе деятельности; обеспечение в пределах своей компетенции защиты сведений, составляющих коммерческую тайну, и иных сведений ограниченного распространения; внедрение передовых форм и методов учета; подготовку ответов на запросы подразделений предприятия, государственных органов, органов местного самоуправления по вопросам, входящим в сферу деятельности, ведение внутренней и внешней переписки; участие в специализированных выставках, конгрессах, конференциях, форумах, других мероприятиях, проводимых органами государственной власти, органами местного самоуправления, некоммерческими, общественными и другими организациями по вопросам, входящим в сферу деятельности; выполнение других функций, предусмотренных локальными нормативными актами предприятия;

Кдоп. — дополнительный коэффициент, учитывающий время на: осуществление в рамках своей компетенции предоставление оперативной информации по дебиторам и осуществление анализа движения дебиторской задолженности предприятия; разработку нормативов остатков материально-производственных запасов; время на отдых и личные надобности в соответствии с ТК РФ.

Размеры корректирующих коэффициентов

| Индекс корректирующего коэффициента | Кпопр. | Кдоп. |

|---|---|---|

| Размер коэффициента | 0,42 | 1,14 |

Приложение 1

Пример расчета штатной численности работников финансовой службы

| Наименование задачи | Значение показателя, ед.изм. | Норма труда | Поправочные коэффициенты | Нормативная численность, чел. | Штатная численность, ед. |

|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5=2/3*4 | 6=5*Кн |

| обеспечение финансирования деятельности организации | 10 | 100 | (1+0,42)*1,14=1,619 | 0,16 | 0,19 |

| учет движения финансов организации | 84 | 160 | 1+0,42)*1,14=1,619 | 0,85 | 1,02 |

| итого | 1 | 1 |

Кн — коэффициент, учитывающий затраты времени на выполнение работ, не предусмотренных в нормативной части сборника. В примере Кн принимается равным 1,20 (п. 1.6 Общая часть);

Расчет штатной численности работников Финансового отдела (ЧФО) осуществляется по формуле:

Расчет:

Методы и цели оценки персонала: как превратить сотрудников из инструмента в мозговой центр компании

Оценка персонала — важная часть работы HR-менеджера, позволяющая оптимизировать работу организации.

Проведение кадровой оценки позволяет разработать мероприятия по улучшению мотивации сотрудников и их обучению.

В рамках проведения оценки персонала могут рассматриваться такие вопросы, как:

- оценка результативности сотрудников;

- определение квалификационного уровня;

- улучшение коммуникации внутри коллектива.

Узнать больше…

При выборе компании для проведения оценки персонала стоит воспользоваться услугами независимых экспертов — это позволит исключить личную заинтересованность специалистов.

Заказать оценку персонала…

Некоторые современные консалтинговые агентства оказывают широкий спектр услуг в области HR-консалтинга.

Актуальные услуги…

Учет и оценка качества работы персонала — важная составляющая в развитии компании.

Сколько стоит оценка персонала?

Еще в 20–30-х годах прошлого века возник интерес к использованию научного подхода в организации труда и контроля работников. В 50–80-е годы начали появляться схемы для тестирования различных категорий сотрудников, направленные на выявление показателей результативности их работы. С начала 90-х и по сегодняшний день происходит систематизация существующих знаний и развитие новых методик, помогающих компаниям эффективно оценивать персонал.

Оценка персонала как фактор успешности бизнеса

Оценка персонала — это сложная система выявления характеристик сотрудников, которая направлена на то, чтобы помочь руководителю организации в принятии управленческих решений по увеличению результативности работы подчиненных.

Оценка тесно связана практически со всеми основными функциями управления персоналом.

- Кадровое планирование: оценка рабочих показателей определяет качественную и количественную потребность компании в персонале.

- Подбор персонала: оценка показывает, насколько эффективны методы привлечения и отбора новых сотрудников, используемые в компании.

- Обучение персонала: оценка выявляет потребности в обучении и определяет эффективность имеющихся обучающих программ.

- Формирование кадрового резерва: в его основе лежит оценка работы и рабочего поведения сотрудников компании.

- Анализ работы персонала: оценка позволяет определить стандарты и показатели, с помощью которых оценивается рабочее поведение сотрудников конкретной компании.

- Развитие персонала: оценка выявляет рабочий потенциал сотрудников.

- Система материального стимулирования: оценка повышает эффективность мотивационных систем.

Процедуры оценки персонала являются базовыми для ряда аспектов работы с кадрами — при приеме на работу, обучении, продвижении по службе, сокращении и увольнении, реорганизации и поощрении.

Основными целями проведения оценки являются:

- определение соотношения между затратами на содержание работника и реально выполненным им объемом работы, проще говоря, выгодно ли содержать конкретного сотрудника на конкретном месте;

- оценка потенциала имеющихся работников — есть ли возможность выдвижения кого-то из них на руководящие должности без затрат на поиск и обучение новых сотрудников;

- выявление функциональной роли отдельно взятого сотрудника — является ли он только командным игроком или при создании определенных условий может проявить себя как яркая индивидуальность и пр.

В конечном итоге проведенные мероприятия положительно сказываются на эффективности работы отдельных сотрудников и компании в целом.

На заметку

В Японии оценка персонала основывается на определении способностей каждого отдельного работника, что соответствует принятой в стране философии производства. Особенностью такой кадровой оценки является ее обязательность для каждого сотрудника и строгая периодичность.

На сегодняшний день в российских компаниях активно происходит пересмотр подхода к оценке персонала. Отличительной чертой становится применение целого комплекса различных методов, направленных на оценку соответствия множеству показателей и критериев. При этом широко используемые за рубежом методы оценки на отечественную почву перенесены сравнительно недавно, поэтому недостаточно опытные руководители и сотрудники HR-отделов сталкиваются со сложностями в их применении. К сожалению (или к счастью), ни в России, ни за рубежом пока не существует единой системы для решения всех возникающих проблем. Чтобы свести эти сложности к минимуму, рекомендуется привлекать квалифицированных консультантов, которые помогут разъяснить необходимость проведения процедуры, подготовить и реализовать.

Критерии оценки

Речь идет о рабочих, личностных, поведенческих и других характеристиках, по которым оценивается эффективность работы сотрудника. Каждый критерий определяет то, как именно должна выполняться рабочая функция, чтобы полностью соответствовать требованиям клиентов и компании. При разработке критериев оценки персонала нужно учитывать специфику деятельности организации, сегмент рынка, в котором она работает, цели и задачи оценки — то есть то, что планируется от нее получить. Также необходимо определить, какие из критериев будут приоритетными. Например, при оценке линейного персонала, основным критерием может быть качество работы: отсутствие ошибок, следование стандартам обслуживания, дисциплина, лояльность, объем работы.

Основные требования к выставляемым критериям:

- Достижимость.

- Объективность: разработка критерия проводится для конкретной должности, а не для человека.

- Прозрачность: какие именно результаты ожидаются от сотрудника.

- Соответствие содержанию работы.

- Мотивация сотрудника на достижение результатов.

- Понятность и связанность с важнейшими результатами работы.

- Динамичность: способность развиваться в соответствии с текущими изменениями в компании.

Все критерии оценки персонала обычно разделяют на две группы.

- Оценка компетенций. В этом случае оцениваются знания и умения сотрудника, его способность применять их в практической работе, а также поведение и личные качества. Одним из самых эффективных способов оценки компетенций является решение ситуационных задач с учетом специфики той должности, которую занимает или планирует занять сотрудник.

- Оценка результативности. Она основана на сравнении показателей работы конкретного сотрудника с запланированными для данного периода работы и должности показателями. Для этого перед началом оценки необходимо поставить четко измеримые задачи. Результативность работы сотрудника может выражаться, например, в объеме продаж за месяц, в количестве реализованных проектов, сумме прибыли или количестве заключенных сделок.

Разработкой критериев оценки обычно занимается специалист отдела персонала совместно с руководителем или с сотрудниками, которые выполняют соответствующую работу. Это необходимо для того, чтобы критерии были понятны всем участникам оценки и учитывали конкретные условия и содержание работы.

Подходы к оценке персонала

Подходов к оценке персонала существует очень много, но обычно их объединяют в три группы, в соответствии с направленностью.

Качественные методы

Второе их название — описательные, поскольку они характеризуют сотрудников без применения строгих количественных данных. К качественной оценке относятся:

- Матричный метод — сравнение качеств конкретного человека с идеальной моделью сотрудника для той или иной должности.

- Метод системы произвольных характеристик — кадровая служба или руководитель выделяют самые крупные достижения и самые серьезные нарушения в работе и делают выводы на основе их сопоставления.

- Оценка выполнения задач — самый простой метод, когда оценивается работа сотрудника в целом.

- Метод «360 градусов» — оценка работника коллегами, руководителями, подчиненными, клиентами и им самим.

- Групповая дискуссия — разговор работника с руководителем или экспертами в этой сфере деятельности о результатах его работы и перспективах.

Количественные методы

Эти методы считаются наиболее объективными, поскольку все результаты их проведения выражены в цифрах:

- Метод балльной оценки. За каждое профессиональное достижение персонал получает определенное, заранее оговоренное количество баллов, которые суммируются по итогам конкретного периода — месяца, квартала или года.

- Ранговый метод. Группа руководителей составляет нечто вроде рейтинга сотрудников, потом все рейтинги сверяются между собой, и тех сотрудников, которые оказались на самых низких позициях, увольняют или переводят на менее ответственную должность.

- Метод свободной балльной оценки. В этом случае каждое качество сотрудника оценивается экспертами на определенное количество баллов, а результаты суммируются. На основе полученных фактов составляется рейтинг.

Комбинированные методы

Наиболее эффективные подходы к оценке, поскольку в них используются и описательные, и количественные аспекты:

- Метод суммы оценок. Каждая характеристика работника оценивается по определенной шкале, а затем выводится некий средний показатель, сравниваемый с идеальным для конкретной должности.

- Система группировки. Всех сотрудников делят на несколько групп — от тех, кто работает неудовлетворительно, до тех, чья работа практически безупречна.

Все перечисленные методы способны оценить только определенный аспект работы сотрудника или его социально-психологических характеристик, поэтому в последнее время HR-отделы или кадровые консультанты все чаще используют для объективного оценочного анализа комплексные универсальные методы, вобравшие в себя достижения всех имеющихся подходов.

Методы оценки компетенций персонала

Рассмотрим подробнее методы оценки компетенций персонала — именно они дают наиболее объективное представление о профессиональных качествах сотрудников. Основной целью подхода является повышение эффективности использования уже имеющегося в компании кадрового потенциала. В результате проведенных мероприятий экономится заработная плата, рабочее время и снижаются затраты на вспомогательные ресурсы, требующиеся для выполнения тех или иных задач некомпетентным работником.

После проведения оценки компетенции человек может быть переведен на другую должность, на которой его способности и возможности принесут больше пользы. Другим вариантом является отправка сотрудника на курсы повышения квалификации для раскрытия его потенциала.

Кейс из практики

Сотрудник был принят на работу в качестве менеджера по продажам. При этом он не обладает нужным уровнем коммуникабельности и организаторскими способностями, но зато его умение анализировать и уровень знаний логистики — выше среднего. В ходе оценки компетенций его показатели в продажах оценены только на три балла по результативности и по личностным характеристикам, а уровень профессионализма и психоэмоциональные качества — на пять баллов. В этом случае, если в компании есть должность аналитика или экономиста, сотрудника можно перевести на эту должность с предложением дальнейшего обучения.

Существует несколько наиболее распространенных методов оценки компетенции сотрудников:

- Аттестация. Порядок ее проведения должен быть изложен в официально утвержденных руководством компании документах. В ходе нее оценивается квалификация, результаты труда, уровень практических навыков и теоретических знаний, деловые и личностные качества сотрудника. Критерий оценки — профессиональный стандарт должностей и специальностей. Руководство компании имеет право проводить аттестацию всех сотрудников, за исключением работников, чей стаж работы в компании менее года, беременных женщин и представителей топ-менеджмента.

- Ассессмент-центр (центр оценки). Современный метод оценки персонала, позволяющий получить достоверную информацию о личностных, деловых качествах сотрудника и о том, насколько имеющийся кадровый состав организации соответствует ее целям, политике и структуре. Проведение оценки этим методом включает три этапа:

- Подготовительный, во время которого определяются цели оценки и разработка модели компетенций.

- Разработка процедуры, включающая сценарий проведения ассессмент-центра, моделирование и адаптацию упражнений, определение набора оценочных методик, обучение экспертов и наблюдателей.

- Процедура ассессмент-центра, в которую входят деловые игры, кейсы, групповые дискуссии, индивидуальные интервью и тесты. По результатам мероприятий проводится общая оценка участника — интеграционная сессия и составление отчета. Заканчивается этап предоставлением обратной связи с участниками.

Это наиболее комплексный и сложный в проведении метод, обычно его применяют только в крупных компаниях.

- Тестирование. При оценке кандидатов используют как профессиональные, так и психологические тесты. Психологические помогают выявить личностные особенности сотрудника, а профессиональные — его умения и знания, необходимые для успешного выполнения должностных обязанностей.

- Интервьюирование. Метод, основанный на вопросах и ответах. Процедура может быть проведена в свободной форме (неструктурированное интервью), в этом случае определяется эмоциональная реакция на вопросы. Структурированное интервью предполагает подготовку вопросов заранее в соответствии с разработанной схемой. Наиболее эффективным структурированным интервью считается ситуационно-поведенческое, когда кандидату предлагается вспомнить ситуацию из его профессиональной деятельности, а затем оценить свою роль в ней и воспроизвести модель поведения.

- Метод экспертных оценок персонала. Он заключается в привлечении к оценке персонала экспертов, которые анализируют характеристики сотрудников и на основе собственного опыта и знаний делают заключения. Экспертом может выступать как руководитель организации, так и сотрудники, хорошо знающие оцениваемого (внутренняя оценка). Внешняя оценка — это оценка с участием привлеченных специалистов в области наблюдения и психологии.

- Деловые игры. Оценка персонала с помощью имитации деловой активности. Метод деловой игры позволяет смоделировать действия сотрудника в той или иной, желательно, сложной ситуации и оценить его поведение, стрессоустойчивость, способность быстро и правильно принимать решения, взаимодействие с коллегами и клиентами.

Проводится аттестация периодически — один, два или три раза в год. По итогам аттестации сотрудник может быть уволен согласно статье 81 Трудового кодекса РФ.

При оценке персонала очень важно соблюсти несколько принципов: объективность, надежность, комплексность, достоверность и доступность для понимания, которые в равной степени распространялись бы на обе стороны — оценивающую и оцениваемую.

Методы оценки результативности: оценка KPI

Аббревиатура KPI (Key Performance Indicators) с английского языка переводится как «ключевые показатели эффективности». Соответственно, это система оценки персонала, которая позволяет определить эффективность сотрудников фирмы на предмет их способности достижения стратегических и тактических целей.

Система KPI относится к так называемым меритократическим методам, то есть к подходам, основанным на оценке труда по реальным достижениям с использованием механизмов объективных измерений.

Методика оценки по KPI предполагает, что для каждой должности в компании разработаны две модели текущих результатов и компетенций (в виде таблицы). В первой перечислены все критерии, по которым должна оцениваться эффективность сотрудника, — количественные и качественные, командные и индивидуальные. Во второй — компетенции, необходимые для этой должности, — корпоративные, управленческие и экспертные. Из двух моделей выбирают пять–семь основных показателей для оценки результатов компетенции сотрудника за конкретный период и записывают их в таблице его персональной деятельности. Компетенции при этом приравниваются к качественным итогам его работы. Непосредственный руководитель сотрудника присваивает каждому из выбранных показателей вес от 0 до 1. При этом он ориентируется только на собственные приоритеты. Суммарный вес показателей должен быть равен единице.

Для всех показателей изначально задаются три уровня эффективности:

- База — исходная точка, от которой отсчитывается результат. Худшее значение.

- Норма — уровень, который в обязательном порядке должен быть достигнут с учетом всех обстоятельств.

- Цель — уровень, к которому нужно стремиться, своего рода идеальный показатель.

По окончании контрольного периода оцениваются все показатели KPI. При этом качественные оцениваются по порядковой 100-бальной шкале, а количественные — по естественной метрической. После оценки фактического показателя рассчитывается частный результат сотрудника по формуле:

(Факт минус база/Норма минус база) × 100 % = результат (%)

Результат отражает степень выполнения или перевыполнения нормы. После оценки каждого показателя оценивается рейтинг сотрудника, для этого частные результаты умножаются на вес соответствующих KPI и складываются. В итоге получают некий средний коэффициент результативности сотрудника. Если он больше 100% — это говорит о высокой результативности, а если меньше — например, о том, что по некоторым показателям работником не достигнута даже норма, а общий результат его работы ниже, чем установленный уровень.

Главный плюс системы KPI в том, что в компании имеется прозрачный для сотрудников механизм оценки их работы, а у руководства — инструмент корректировки работы подчиненных в том случае, если текущие результаты деятельности отстают от плановых.

Этапы проведения оценки

Оценка персонала должна проводиться поэтапно. Для удобства мы свели этапы и описание каждого из них в таблицу.

Таблица. Оценка персонала. Этапы подготовки и проведения

| Этап | Мероприятие | Ориентировочные сроки проведения | |

| 1-й этап | Подготовка программы оценки | Определение сроков, целей, объемов, возможных результатов оценки | 1 неделя |

| 2-й этап | Анализ деятельности и формулирование критериев оценки | В ходе этапа достигается более глубокое понимание особенности деятельности оцениваемых сотрудников и специфики структуры организации. Итогом этапа становится список критериев оценки | 1–2 недели |

| 3-й этап | Конструирование процедур оценки | Создается план проведения процедур оценки, формулируются ограничения и требования | 1–2 недели |

| 4-й этап | Проведение оценки | Сбор персональной кадровой документации | 3 дня |

| 5-й этап | Анализ результатов | — | 1–2 недели |

Результаты оценки

Они обычно оформляются в виде таблиц. Формат предоставления результатов может быть различным:

- Количественный — проводится сопоставление оценок, полученных сотрудником по каждому критерию.

- Качественный — производится полное описание проявлений по всем оцениваемым критериям и формирование итогового портрета оцениваемого сотрудника.

- Индивидуальный — сведения о том, какие виды деятельности и на каком уровне может осуществлять работник, данные о реальном владении навыками.

- Групповой — отношения внутри организации или ее подразделения, распределение социальных ролей.

В итоге руководителю предоставляется оценочный лист с полной информацией о работнике, а также с выводами о его профессиональной пригодности и рекомендациями. Заключительным этапом проведения оценки является принятие управленческих решений по поводу тех сотрудников, которые проходили оценку.

Однако не все методы оценки персонала одинаково эффективны. Их результативность и применимость напрямую зависит от поставленных целей, уровня зрелости компании, ее задач и типа корпоративной культуры.

Где можно заказать услугу по оценке персонала

Если руководитель не желает проводить внутреннюю оценку персонала, считая ее недостаточно эффективной, решить эту проблему можно с помощью привлеченных специалистов. О том, где заказать услугу по оценке персонала, нам рассказала Валерия Дворцевая, руководитель HR-практики аудиторско-консалтинговой компании КСК групп:

«Распространено мнение, которое свободно интерпретирует принцип Парето: в любой компании 80% всей работы делают 20% эффективных сотрудников. Оценка персонала и существует для того, чтобы понять, кто именно из сотрудников умеет только красиво говорить, а кто — «красиво» работать. Оценка персонала — почти искусство, здесь необходим и опыт, и владение многочисленными методиками, и наличие собственных наработок.

Как показывает практика, лучше всего обращаться за помощью к крупным консалтинговым агентствам, поскольку именно в них и работают специалисты высокого уровня. Нередко многочисленные фрилансеры и мелкие фирмы, оказывающие консалтинговые услуги такого плана либо не имеют достаточной компетенции, т.е. не владеют в полной мере оценочными методиками, либо им попросту не с чем сравнивать, поскольку их опыт проведения тех же ассессмент-центров ограничен одной–тремя компаниями. Как результат — ошибочные выводы, от которых зависит дальнейшая карьера сотрудника и успех развития компании в целом. Неверные кадровые решения могут очень дорого обойтись всем заинтересованным сторонам.

КСК групп предлагает услуги по оценке персонала любого уровня и отраслевой специализации — от линейных сотрудников до топ-менеджеров. За 22 года динамичного развития мы накопили огромный опыт работы на рынке труда, не прекращая совершенствоваться, изучая и адаптируя новые зарубежные методики, вырабатывая собственные направления в оценке персонала.

При необходимости мы помогаем организовывать и внутреннюю аттестацию. В рамках этой услуги анализируются применяемые компанией методики и итоговые результаты. Аудит оценки персонала помогает выявить ее слабые и сильные стороны и сформировать перечень рекомендаций по оптимизации аттестационных мероприятий».

Какие есть показатели и критерии для премирования бухгалтера

Бухгалтер – это сотрудник, который, по сути, не приносит фактической прибыли организации, а выступает одной из статей затрат. Но это не значит, что такой работник бесполезен. Напротив, от того, насколько эффективно трудится бухгалтер, во многом зависит правильность ведения компанией документации. Сдача отчетности в налоговую службу без него тоже невозможна. Рассмотрим, какие показатели премирования для бухгалтера могут быть, чтобы простимулировать его или отметить успехи.

Какие бывают замечания

В первую очередь, на размер вознаграждения влияет количество и серьезность имеющихся к бухгалтеру замечаний. Ведь нередко именно от работы расчетной службы компании зависит эффективность протекающих в ней процессов. Серьезные огрехи могут привести к решению о невыдаче вознаграждения.

Как видно, критерии премирования сотрудников бухгалтерии состоят не только из положительных моментов. Снизить уровень вознаграждения могут такие ошибки (см. таблицу):

| Упущение | Последствия |

| Просрочки по оплате счетов | Вследствие этого могут быть задержаны поставки материалов, инструментов, техники, товаров |

| Выплата заработной платы позже срока | Вызывает недовольство у работников, может привести к необходимости выплачивать проценты |

| Отсутствие первичных документов или их несвоевременное составление | Могут быть задержаны поставки. Иногда это приводит к порче товаров. |

Подробнее см. «Самые распространенные бухгалтерские нарушения».

Эффективная работа

Слаженность действий, отсутствие серьезных ошибок – вот те критерии премирования бухгалтера, которые должны использовать предприятия. Совсем избежать недочетов и ошибок в такой деятельности нельзя. И тут вопрос даже не в самих огрехах, а в скорости их устранения и возможных последствиях.

Чтобы определить эффективность работы бухгалтерии, нужно учитывать наличие штрафов со стороны надзорных органов за несвоевременную сдачу отчетности, неправильное заполнение документов. Если же какая-то ошибка была устранена сотрудником вовремя, то можно считать, что он работает на пользу организации. Например, оперативно подана уточненная налоговая декларация.

Также см. «Профстандарт бухгалтера: как и зачем его применять».

Оптимальный подход

Чтобы бухгалтерия работала эффективно, работодатель должен установить достойный уровень оплаты труда. Грамотный руководитель позаботится не только о правильном выборе механизма оплаты труда, но и разработает критерии премирования работников бухгалтерии. Ему необходимо определить перечень показателей, влияющих на размер вознаграждения.

Чтобы бухгалтер работал максимально эффективно, на предприятии стоит использовать в отношении него окладно-премиальную систему оплаты труда. А размер оклада должен быть на уровне средней заработной ставки по городу в похожих организациях.

За что поощрять

Главный вопрос при внедрении вознаграждений – за что премирование бухгалтерии может быть осуществлено? Любая премия выступает мотивацией для более эффективной работы сотрудника. Так, в конце отчетного периода можно выписать бухгалтеру премию за интенсивность труда.

Также см. «Годовая премия за 2016 год6 как оформить».

Бухгалтер, по своей сути, является сезонным рабочим. Ведь перед сдачей отчетности многократно возрастает нагрузка, нередко случаются авралы. Любые не вовремя сданные отчеты грозят штрафами. В такие периоды к привычным обязанностям прибавляются дополнительные: заполнение отчетов, их отправка, сбор необходимой информации.

Далее на картинке – абсолютно реальные показатели премирования для главного бухгалтера одной из школ г. Москвы. При желании их можно приспособить под нужды любой коммерческой фирмы.

{kind=link}

Коэффициент трудового участия

Когда на предприятии работает всего один бухгалтер, ему достается вся сумма причитающейся премии. Если таких работников несколько, то ее распределяют между ними. Исходя из того, кто и сколько сделал, применяют коэффициент трудового участия.

Однако вознаграждение может понадобиться неожиданно. Так, премирование бухгалтера, образец расчета которого лучше составить заранее, должно быть и в случае выполнения им обязанностей другого работника, который по каким-то причинам отсутствовал или выполнял не все свои функции. Если вообще не давать вознаграждение за это, сотрудник может отказаться от лишней работы, не входящей в его обязанности.

Подробнее см. «Замещение на время отпуска: правильный подход» и «Как оформляют замещение на время больничного».

Оплата за дополнительные функции

Иногда сотрудникам бухгалтерии приходится выполнять дополнительные задачи. И лишние трудозатраты тоже должны быть оплачены.

Например, очень часто таким работникам приходится по несколько раз исправлять документацию, которую приносят другие сотрудники. А помощь в устранении ошибок не входит в прямые обязанности бухгалтера.

Многие менеджеры часто идут с первичными документами сразу к бухгалтеру. И ему приходится вносить правки, разъяснять, что именно было сделано неверно. В то же время, эти функции должны выполнять руководители менеджеров. Именно к ним следует обращаться для проверки бумаг. И только после получения одобрения документацию нужно отправлять в бухгалтерию.

Практика показывает, что часто указанную работу выполняет бухгалтер. Это отнимает у него время, которое могло бы быть потрачено на обработку первичной документации, изучение законов, анализ или составление отчетов. Если такая ситуация имеет место быть, премия бухгалтера может быть увеличена за счет снижения вознаграждения менеджеров. Поэтому показатели премирования для бухгалтера не имеют четких рамок.

Обучение других сотрудников

Нередко бухгалтеру приходится учить чему-то нового сотрудника или работника, вступающего в его должность. Премирование главного бухгалтера, образец которого может быть разработан в организации самостоятельно, в этом случае встречается наиболее часто. Так как именно ему приходится передавать свои знания остальным.

Выступая наставником, сотрудник выполняет несвойственные ему функции. Грамотный работодатель в подобной ситуации всегда выплачивает премию, развивая единодушие и желание помогать друг другу. Если кто-то из бухгалтеров захочет уволиться, другие работники смогут научить новичка всему необходимому.

Также см. «Возложение обязанностей с и на главного бухгалтера».

Когда снижать

Наличие замечаний, ошибок влечет за собой снижение причитающейся премии. Негативно влияет на решение о поощрении и систематическое невыполнение указаний руководителя.

Невыполнение своих обязанностей (частичное или полное) тоже может привести к снижению премии или ее полному отсутствию. А серьезные проступки могут стать причиной для увольнения.

Как рассчитать размер

Если руководитель хочет поощрить работника за проявленное усердие, успехи, то необязательно делать премию большой. Даже несколько тысяч рублей станут для бухгалтера отличным стимулом для дальнейшего роста (при условии достаточного уровня заработной платы).

Платить премию нужно по факту. Если работник ее не заслужил, то и вознаграждать его не за что. При регулярных выплатах тем, кто их не заслуживает, человек станет относиться к своим обязанностям еще хуже.

При расчете премии необходимо учитывать следующие критерии премирования сотрудников бухгалтерии (см. таблицу):

| Характер премии | Критерии | Порядок расчета |

| Переработка | Длительность переработки | Соизмерить время, отработанное сверх нормы, с окладом работника |

| Интенсивность труда | Нагрузка на бухгалтера в авральный период | В обычное время выплачивать только оклад, а во время сдачи отчетности – добавлять к нему премию |

Положение о поощрении

Информация об используемой на предприятии системе оплаты труда должна быть отображена в соответствующих положениях:

- о порядке оплаты труда;

- о премировании.

При приеме бухгалтера на работу необходимо прописывать в трудовом соглашении размер оклада и ситуации, когда ему может быть выплачена премия.

Также см. «Сроки выплаты премий по новому закону о зарплате: что изменилось».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Кому подходит эта статья: собственникам бизнеса, которые хотят разработать систему мотивации для сотрудников бухгалтерии и тем самым повысить эффективность их работы.

Простыми словами KPI – это показатели эффективности, по которым можно определить, насколько хорошо работает сотрудник, отдел, компания. К этим показателям привязывается переменная часть вознаграждения сотрудника, а попросту говоря, премия.

Бухгалтер не влияет напрямую на прибыль компании, поэтому рассчитать его KPI сложнее, чем, например, менеджера по продажам или работника у станка. Эффективность последних можно измерить количеством продаж или выработанных деталей сверх нормы, а что будет показателем эффективности бухгалтера? Поговорим об этом в нашей статье.

Сразу оговоримся, что стандартов в этом вопросе нет и быть не может. Вы можете найти пример в интернете, но в любом случае его придется адаптировать под себя. Функции бухгалтера в разных компаниях сильно отличаются. У единственного бухгалтера небольшой торговой фирмы это будут одни функции, а у бухгалтера отдела учета основных средств крупной производственной компании – совсем другие. Поэтому отталкиваться нужно от функций бухгалтера именно в вашей компании.

Вовсе необязательно привязываться к термину KPI, выдумывать большое количество показателей и применять сложные методики расчетов, чтобы оценить работу бухгалтера. Для того, чтобы система работала и мотивировала, нужно определить самые значимые показатели и их вес в общей сумме премии.

Что брать за показатели эффективности

За основу нужно взять основные процессы, в которых участвует бухгалтер.

Наградить бухгалтера можно за:

- отсутствие претензий налоговых органов;

- вовремя сданную отчетность;

- отсутствие штрафов или штрафы не больше оговоренной суммы (иногда без штрафов не обойтись);

- отсутствие ошибок в первичных документах;

- вовремя выставленные счета-фактуры;

- правильно начисленную заработную плату и т.д.

Как видите, список выглядит немного странным, потому что вовремя сдавать отчетность и правильно считать налоги и заработную плату – это обычные стандарты работы бухгалтера, за которые он получает зарплату. Получается, что собственнику бизнеса приходится платить премии за то, чтобы бухгалтеры не ошибались и не пришлось платить штрафы. Но это специфика работы бухгалтеров – их работа не видна, пока нет ошибок. Поэтому система показателей для бухгалтера в основном строится на отсутствии ошибок, штрафов, нарушений и претензий.

Если вы передаете бухгалтерию на аутсорсинг, то все, за что премируют штатную бухгалтерию – соблюдение сроков отчетности, отсутствие ошибок и претензий от контролеров и т.д., – является стандартом обслуживания в рамках абонентской платы. Не нужно доплачивать за то, что не было ошибок и штрафов, за то, что подготовили годовой отчет и т.д. Наоборот, аутсорсинговая компания сама теряет деньги, если ошибается, потому что несет ответственность и платит штрафы из своего кармана. Бухгалтеры 1С-WiseAdvice работают по строго прописанным регламентам. Сроки сдачи отчетности, суммы налогов и т.д. заранее согласовываются с клиентом.

Чтобы не переплачивать за то, что и так должно быть сделано, некоторые компании применяют такую схему: назначают небольшую фиксированную зарплату бухгалтеру и переменную часть, которая зависит от выполнения показателей. Таким образом, если бухгалтер работает хорошо, он получает обычную зарплату, а если плохо – маленькую. Например, оклад 20 тысяч и премия – от 0 до 35 тысяч.

Другой вариант – премия выплачивается только в отчетные периоды, когда нагрузка на бухгалтера возрастает, а все остальное время он получает только оклад.

Главное, чтобы в списке показателей не было тех процессов, на которые бухгалтер повлиять не может. А еще показатели должны быть измеримыми, а не размытыми. Иначе это будут показатели ради показателей, мотивировать бухгалтера работать хорошо они не будут.

Пример из практики

У одного нашего нынешнего клиента показатель премирования штатного бухгалтера был прописан так: «Высокая результативность выполнения наиболее сложных (внеочередных) работ и достижение высоких показателей». Что значит высокая результативность? Какие высокие показатели? Что конкретно должен делать бухгалтер, чтобы получить премию по этому пункту?

Вот яркий пример формального подхода к разработке KPI, когда ничего непонятно и есть место субъективной оценке. А вот формулировка «Своевременная выдача расчетных листов и отсутствие ошибок в расчете заработной платы» звучит уже конкретнее. Бухгалтер знает, что получит часть премии за то, что вовремя выдал «расчетки» и правильно посчитал зарплату.

Не стоит придумывать десятки показателей, для рядового бухгалтера достаточно пяти.

Вот как может выглядеть чек-лист для расчета премии обычного бухгалтера

|

Показатель |

Вес |

Процент выполнения |

Итого с учетом веса |

|---|---|---|---|

|

Своевременное оформление документов |

25% |

100% |

25% |

|

Отсутствие ошибок в первичных документах |

25% |

100% |

25% |

|

Отсутствие жалоб со стороны клиентов и контрагентов |

25% |

100% |

25% |

|

Отсутствие жалоб со стороны других подразделений компании |

15% |

80% |

12% |

|

Соблюдение правил внутреннего трудового распорядка |

10% |

100% |

10% |

|

Всего |

100% |

97% |

В этом примере бухгалтер должен получить 97% от максимальной суммы премии.

Если премия выписывается на целый отдел, то дополнительно определяется коэффициент трудового участия каждого сотрудника и высчитывается его доля в общей сумме.

Это упрощенный пример с общими показателями только для того, чтобы показать принцип. Каждая фирма сама определяет показатели и их значимость, все зависит от функций бухгалтера и специфики деятельности компании.

Вы можете включить в список:

- внеурочную работу;

- исправление ошибок в документах других подразделений;

- обучение и наставничество;

- выполнение дополнительных функций и т.д.

Для разработки более сложной и детальной оценки премирования лучше обратиться к специалистам.

За что можно премировать главного бухгалтера

Критерии оценки работы главбуха будут другими, так как он организует работу бухгалтерии, выполняет более объемные задачи и больше влияет на доходы и расходы компании.

Премию главного бухгалтера можно привязать к таким показателям:

- Соблюдение сроков подготовки и сдачи бухгалтерской отчетности.

- Отсутствие или допустимое количество ошибок в отчетной документации.

- Отсутствие ошибок при расчете и начислении заработной платы.

- Отсутствие жалоб со стороны клиентов и контрагентов.

- Результаты налоговой оптимизации.

- Сокращение издержек.

- Отсутствие или минимально допустимая сумма штрафов.

- Сокращение дебиторской задолженности и т.д.

Как оформить премию бухгалтеру

Порядок премирования нужно закрепить в локальных документах компании: положении об оплате труда, положении о премировании, коллективном договоре, трудовых договорах.

1С-WiseAdvice возьмет на себя разработку локальных документов, пропишет в них KPI бухгалтера и других сотрудников, подготовит кадровые документы, оформит приказы на премии и рассчитает заработную плату.

KPI может стать хорошим стимулом для сотрудников бухгалтерии, если ввести справедливую оценку деятельности. Систему показателей нужно разработать, исходя из реальных функций бухгалтеров, и требовать от них достижимых результатов.

В отличие от штатной бухгалтерии, бухгалтеров аутсорсинговой компании стимулировать и подстегивать не нужно – это задача их работодателя.

Заказать услугу