Содержание

- Образец заполнения корректировочного счета-фактуры (2019 — 2020)

- Счета-фактуры: стандартные, исправленные, корректировочные: разбираемся в определениях

- Корректировочные счета-фактуры: особенности и порядок их выставления

- Есть корректирующая информация — нужен корректировочный счет-фактура

- Как облегчить процесс заполнения корректировочного счета-фактуры

- Итоги

- Инструкция: составляем корректировочный счет-фактуру

- Основные понятия

- Когда выставлять обязательно

- Когда выставлять не обязательно

- Как заполнить корректирующий счет-фактуру

- Исправительный счет-фактура

- Корректировка или исправление: как не ошибиться в форме счета-фактуры

- Корректировочный счет-фактура: правила оформления

- Корректировочная счет-фактура: когда выставляется

- Правила оформления

- Пример составления КСФ

- Отражение в книге покупок и книге продаж

- Оформление исправленного счета-фактуры в 2020 году

- Оформление исправленного счета-фактуры – образец

- Учет корректировок и исправлений счетов‑фактур

- Что такое корректировки и исправления?

- Особенности учета в одном периоде и в разных

- Как они должны быть отражены в декларации?

Образец заполнения корректировочного счета-фактуры (2019 — 2020)

Счета-фактуры: стандартные, исправленные, корректировочные: разбираемся в определениях

Корректировочные счета-фактуры: особенности и порядок их выставления

Есть корректирующая информация — нужен корректировочный счет-фактура

Как облегчить процесс заполнения корректировочного счета-фактуры

Итоги

Счета-фактуры: стандартные, исправленные, корректировочные: разбираемся в определениях

К счету-фактуре мы давно привыкли и особых затруднений при его составлении не испытываем. Однако с недавнего времени вместе с понятием «счет-фактура» все чаще стали звучать и такие, как «корректировочный счет-фактура» и «исправленный счет-фактура».

Появление этих разновидностей не случайно. В практической деятельности любой налогоплательщик может столкнуться с ситуацией, когда в изначально оформленный на отгрузку товара счет-фактуру требуется внести корректировку. При этом информация об отгрузке должна достоверно отражать все необходимые параметры (сведения о покупателе и продавце, натуральные и ценовые показатели).

От вида корректируемой информации зависит применяемая форма счета-фактуры (исправленный или корректировочный), а от правильного ее выбора — возможность получения обоснованного налогового вычета.

Казалось бы, схожие понятия — корректировка и исправление. В обоих случаях для человека в обыденной жизни они обозначают процесс уточнения первичной информации — но не в ситуации со счетом-фактурой.

К примеру, продавец допустил арифметическую ошибку в счете-фактуре или покупатель выявил пересортицу при приемке товара — в этих случаях нужно оформить исправленный счет-фактуру (письма Минфина России от 16.03.2015 № 03-07-09/13813 и 08.08.2012 № 03-07-15/102, письмо ФНС России от 12.03.2012 № ЕД-4-3/414). Т. е. исправленный документ служит для исправления ошибки, допущенной при оформлении.

Как исправить счет-фактуру, если допущена арифметическая ошибка, см. .

Подробнее о применении исправленных счетов-фактур читайте в статье «В каких случаях используется исправленный счет-фактура?».

В то время как корректировочный счет-фактура составляется, когда изначально документ был оформлен правильно, но затем в него понадобилось внести изменения.

Корректировочные счета-фактуры: особенности и порядок их выставления

Когда же возникает потребность в выставлении корректировочного счета-фактуры? Это происходит в ситуации обоснованного изменения стоимости отгруженных товаров, выполненных работ или оказанных услуг (п. 5.2 ст. 169 НК РФ). Откорректировали цену или изменили количество отгруженных товаров — без корректировочного счета-фактуры не обойтись.

Основные требования к счетам-фактурам (по заполнению сведений о сторонах сделки, оформлению подписей и др.) описаны в ст. 169 НК РФ. Корректировочный счет-фактура помимо этого требует соблюдения следующих условий:

- Предшествовать корректировочному счету-фактуре должен факт согласия покупателя на изменение стоимости и/или количества отгруженных товаров (п. 10 ст. 172 НК РФ).

- Составить корректировочный счет-фактуру требуется не позднее чем через 5 календарных дней после оформления вышеуказанного согласия (п. 3 ст. 168 НК РФ).

Кроме того, для корректировочного счета-фактуры предусмотрен особый бланк. Форма его представлена в приложении 2 к постановлению Правительства РФ от 26.12.2011 № 1137.

Актуальный бланк корректировочного счет-фактуры вы можете скачать на нашем сайте.

Скачать бланк корректировочного счет-фактуры

Есть корректирующая информация — нужен корректировочный счет-фактура

Разберем на примере, как оформить корректирующий счет-фактуру. ООО «Галерея» 09.08.2019 отгрузило в адрес ООО «Визит» товар на сумму 60 000 руб. (НДС — 10 000 руб.) и в тот же день выставило счет-фактуру № 156. ООО «Визит» приняло к учету товары на указанную сумму.

17.09.2019 контрагенты подписали соглашение о предоставлении скидки на всю партию товара — этот документ по отношению к счету-фактуре от 09.08.2019 № 156 содержит корректирующую информацию об изменении стоимости товара. Следовательно, ООО «Галерея» обязано оформить корректировочный счет-фактуру.

В результате указанного соглашения стоимость товаров снизилась с 60 000 до 53 100 руб. Бухгалтер ООО «Галерея» подготовил данные, чтобы заполнить корректировочный счет-фактуру. Важным отличием данного документа от обычного его варианта является то, что корректировочный счет-фактура содержит больше строк (для отражения показателей до и после корректировки, а также величины разницы между показателями).

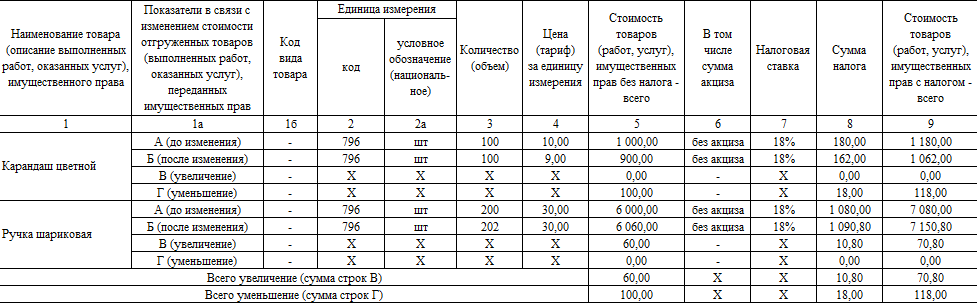

После заполнения общей информации о покупателе, продавце и номере корректируемого документа бухгалтер ООО «Галерея» приступил к внесению информации об изменении стоимости товара. В корректировочном счет-фактуре для этого предусмотрены строки А (до изменения) и Б (после изменения). По этим строкам бухгалтер заполнил графы 4, 5, 8 и 9 следующим образом:

- В гр. 3 «Количество (объем)» корректировочного счет-фактуры он отразил по строкам А и Б одинаковую информацию (80 кг), т. к. при изменении стоимости количество товара не изменилось.

- В гр. 4 «Цена (тариф) за единицу измерения» по строке А указал первоначальную цену (625 руб./кг), а по строке Б — цену товара после изменения (562,50 руб./кг).

- В гр. 5 «Стоимость товаров (работ, услуг) без налога» вписал:

- в строке А (до изменения) — 50 000 (80 × 625);

- в строке Б (после изменения) — 45 000 (80 × 562,50).

- В гр. 8 «Сумма налога»:

- в строке А (до изменения) — 10 000 (50 000 × 20%);

- в строке Б (после изменения) — 9 000 (45 000 × 20%).

- В гр. 9 «Стоимость товаров (работ, услуг) с налогом»:

- в строке А (до изменения) — 60 000 (50 000 + 10 000);

- в строке Б (после изменения) — 54 000 (45 000 + 9 000).

Так как стоимость товаров уменьшилась, в строке В (увеличение) корректировочного счета-фактуры в указанных графах бухгалтер поставил прочерки, а строку Г (уменьшение) заполнил итоговыми данными:

ОБРАТИТЕ ВНИМАНИЕ! Внесение информации о номере корректируемого документа не в предназначенную для этого строку, а в дополнительные строки и графы не препятствует осуществлению вычета по налогу (письмо Минфина России от 20.05.2016 № 03-07-09/29055).

Заполненный образец корректировочного счета-фактуры вы можете увидеть на нашем сайте.

Скачать образец корректировочного счета-фактуры

Как облегчить процесс заполнения корректировочного счета-фактуры

Современные средства позволяют нам быстро находить нужную информацию, в том числе по заполнению корректировочного счета-фактуры. Однако важно понимать, что независимо от того, как вы сформулируете запрос, компьютер выдаст множество ответов, сориентироваться в которых будет сложно.

Введете ли вы в строку поисковика общую фразу типа «корректировочная счет фактура образец заполнения» (вариант неправильный, т. к. слово «счет-фактура» мужского рода, но распространенный) или более точную «корректировочный счет фактура образец заполнения 2019 (или 2020)» — не факт, что даже файлы, гордо именуемые «Образец корректировочного счета-фактуры 2019», полученные в результате, будут достоверными, особенно в свете того, что форма документа несколько раз менялась. В результате процесс заполнения корректировочного счета-фактуры может затянуться.

Внимание! при внесении правок в счет-фактуру следует использовать ту форму бланка, которая действовала на дату составления первоначального документа. Например, если первичный счет-фактура был выставлен в сентябре 2017, то для его исправления следует использовать бланк, действовавший до 01.10.2017. Подробности см.

Чтобы на поиск нужной информации, связанной с оформлением корректировочного счета-фактуры, не тратить лишнее время, лучше действовать по следующему алгоритму:

- Изучить действующий текст основного нормативного документа, касающегося корректировочных счетов-фактур (постановление № 1137).

- Скачать актуальный бланк корректировочного счета-фактуры (например, на нашем сайте).

- Посмотреть образец заполнения корректировочного счета-фактуры (также имеется в нашей базе документов).

- Составить на их основе свой корректировочный счет-фактуру.

Такой порядок действий при оформлении корректировочного счета-фактуры позволит учесть требования закона и воспользоваться актуальной для данного момента формой корректировочного счета-фактуры при его заполнении.

Итоги

Корректировочный счет-фактура оформляется при изменении стоимости товара, которое может потребоваться из-за корректировки цены и/или количества товара (работы, услуги). Перед составлением корректировочного счета-фактуры продавец и покупатель должны предварительно согласовать изменение стоимости отгрузки. В отличие от стандартного варианта, бланк корректировочного счета-фактуры дополнен строками для отражения показателей до и после корректировки, а также величины разницы между ними.

Инструкция: составляем корректировочный счет-фактуру

Основные понятия

Корректирующий счет-фактура подтверждает изменение для вычета НДС, которое образовалось из-за изменений, внесенных в первичный счет-фактуру. Продавец выставляет КСФ, если изменилась стоимость поставленных товаров, работ или услуг. Это случается из-за увеличения или уменьшения количества отгруженных ранее продуктов либо их ценовых характеристик (п. 1 ст. 169 НК РФ).

Если сумма повысилась, то заказчик вычитает налог на добавленную стоимость с повышенной цены. Если же получен корректировочный счет-фактура от поставщика на уменьшение, то покупателю необходимо восстановить НДС, начисленный на величину снижения стоимости. Когда у поставщика возникают вопросы, требующие формирования корректировки счета-фактуры, он должен в обязательном порядке получить согласие покупателя на такие изменения. Для этого продавец отправляет соответствующее уведомительное письмо или сообщает заказчику информацию по телефону.

При формировании корректирующего счета-фактуры определяется изменение стоимости, а также первоначальная и новая цена продукции. Если меняются ценовые характеристики минимум двух отгруженных партий, выписываются либо общие уточнения, либо коррективы к каждой поставленной партии отдельно.

Счет-фактура и корректировочный счет-фактура, их форма и порядок составления утверждены в Постановлении Правительства РФ № 1137 от 26.12.2011. С 01.10.2017 нужно использовать обновленные бланки основных и корректирующих документов. Они закреплены в ПП РФ № 981 от 19.08.2017.

Когда выставлять обязательно

Давайте разберемся, когда выставляется корректировочный счет-фактура в обязательном порядке? Уточнение первичного счета-фактуры производится при изменении ценовых и количественных характеристик проданных товаров, работ, услуг.

Существует целый ряд случаев, когда поставщик обязан подготовить корректировку к первоначальному счету-фактуре:

- Возврат некачественных и бракованных товаров.

- Уточнение стоимости продукции, которая была поставлена по предварительной цене.

- Возврат поставленного на учет товара заказчиком, не являющимся налогоплательщиком НДС.

- Обнаружение покупателем недостачи или переизбытка в полученной товарной партии.

- Расхождение объема в работах или услугах, принятых заказчиком, с данными, которые указаны в первичной документации (акты приемки).

- Согласование утилизации некачественной продукции, в том числе и ранее принятой покупателем к учету.

Когда выставлять не обязательно

В каких случаях выставляется корректировочный счет-фактура по желанию? Например, если поставщик предоставил заказчику льготные условия — премии, поощрительные выплаты, которые не оказывают никакого влияния на стоимостный итог отгруженных продуктов и не изменяют налогооблагаемую базу НДС (п. 2.1 ст. 154 НК РФ).

При обнаружении технических неточностей или арифметических ошибок исправления вносятся в первоначальный бланк счета-фактуры.

ВАЖНО! С 01.01.2019 в России изменилась налоговая ставка НДС (п. 4 ст. 5 № 303-ФЗ от 03.08.2018). Теперь налог на добавленную стоимость составляет 20 %. Это нужно учесть и при составлении корректировочного счета-фактуры.

Как заполнить корректирующий счет-фактуру

Корректировочные счета-фактуры на уменьшение составляются в двух экземплярах: один экземпляр — для поставщика, другой — для заказчика. Покупатель получает правый документ, подтверждающий уменьшение стоимости приобретенной ранее продукции.

Вводная часть счета-фактуры заполняется в соответствии с организационными данными контрагентов точно так же, как и в первичном документе (строки шапки переносятся из первоначального счета-фактуры).

В корректирующей форме указываются свой порядковый номер и дата. Нумерация платежно-расчетной документации в учреждении ведется в хронологическом порядке.

В строке ниже прописывается номер и дата первичного регистра, подвергшегося корректировке. В строке 1а необходимо поставить прочерк. Если в КСФ в дальнейшем будут вноситься исправления, в строке 1а нужно будет указать номер и дату формирования изменений.

Далее заполняется табличная часть в соответствии с вносимыми коррективами в цену или объем отгруженных товаров, поставленных работ, услуг или имущественных прав.

Главной особенностью составления корректирующего счета-фактуры является заполнение четырех строк по каждой изменяемой позиции:

- А — до изменения (показатели первоначального документа);

- Б — после изменения (исправленные величины);

- В — увеличение (положительная разница Б-А);

- Г — уменьшение (отрицательная разница Б-А указывается в положительном значении).

ФНС в Письме № СД-4-3/20667@ от 23.10.2018 дает ряд разъяснений по заполнению корректирующих счетов-фактур в 2020 году:

- Если товары, работы, услуги или имущественные права были отгружены в срок до 01.01.2019, то при заполнении в 2020 году корректировки за период, предшествующий 01.01.2019, в столбце 7 табличной части КСФ необходимо указывать ту ставку НДС, которая действовала непосредственно в период отгрузки — 18 %.

- В случае если покупатель доплачивает НДС в 2 % в период с 01.01.2019, то эта транзакция считается дополнительной оплатой стоимости ТРУ. На такую стоимость начисляется НДС по ставке 20/120. После того как поставщик получит такую 2 % налоговую доплату, ему надлежит выставить корректирующий счет-фактуру на сумму разности налогового платежа по ставке 18/118 и НДС, который рассчитан с учетом доплаты в 2 %.

- Если заказчик возвращает поставщику товары после 01.01.2019, то такой поставщик должен выставить корректировку, в которой будет указана стоимость возвращаемой продукции независимо от даты ее отгрузки. В этом случае в столбце 7 табличной части КСФ будет стоять та же ставка, что и в первоначальном расчетном документе.

Корректировочный счет-фактура от поставщика на увеличение формируется аналогичным образом.

Исправительный счет-фактура

Исправлять первоначальный документ счета-фактуры недопустимо. При обнаружении технических или расчетных ошибок составляются либо корректировочные, либо исправительные расчетно-платежные документы.

Под исправительным счетом-фактурой понимается регистр, который формируется при выявлении технических неточностей в первичном документе, в результате чего итоговый расчет был произведен неверно. Исправления делают и при ошибках в наименовании заказчика или в его адресе.

Регламент внесения исправлений в первичный счет-фактуру утвержден в ПП РФ № 1137 от 26.12.2011 (п. 7 Правила заполнения СФ).

Все ошибки исправляются путем создания нового, исправительного, документа. При этом в исправительном счете-фактуре сохраняются номер и дата первичного регистра. Изменения вносятся в специально отведенную строку 1а. Здесь прописывается порядковый номер самого исправления и его дата.

Далее прописываются все уточненные данные или добавляется необходимая новая информация.

Сформированный исправительный регистр подписывается руководителем и главным бухгалтером организации-исполнителя или иными ответственными лицами. Если поставщиком выступает индивидуальный предприниматель, он подписывает документ и указывает данные свидетельства о государственной регистрации.

При этом поставщик может создать неограниченное число корректировок, предел исправительных счетов-фактур также не установлен законодательно. Корректировать и исправлять можно даже корректировочные и исправительные регистры.

Корректировка или исправление: как не ошибиться в форме счета-фактуры

Согласно абзацу 3 п. 3 ст. 168 НК РФ, корректировочный счет-фактура формируется в ситуациях, когда первоначальная цена или количество отгруженных товаров, работ, услуг или переданных имущественных прав требуют уточнения. Корректировка является неотъемлемым приложением первичного регистра, это дополнительный документ в составе платежно-расчетной документации поставщика. Корректирующий счет-фактура направляется заказчику в пятидневный период с момента подачи первоначального документа и официального соглашения заказчика на внесение коррективов.

Корректировка составляется, если изменились цены и количество поставленной продукции. К примеру, поставщик мог применить систему скидок, в отгруженной партии обнаружился брак, часть продукции не была поставлена заказчику в силу различных причин.

Главное условие для внесения коррективов — это согласие покупателя на произведение изменений. Это согласие необходимо оформить документально. Заказчик имеет право не согласиться с внесением изменений, и тогда корректирующий счет-фактура составляться не будет. При этом, помимо составления корректирующего регистра, в договоре, соглашении об изменении стороны могут прописать различные варианты:

- возврат продукции;

- дополнительная поставка товаров, работ, услуг или передача имущественных прав;

- обратная реализация отгруженных продуктов и проч.

Исправительный или исправленный счет-фактура — это не дополнительный документ, а обновленный первичный платежно-расчетный регистр. Это не отдельный бланк, а неотъемлемая часть первоначального СФ. У исправительной документации реквизиты (номер и дата) совпадают с первоначальной. Исправлению подлежат показатели и данные, не влияющие на изменение цены и объем поставки — ошибочные наименование и адрес, арифметические и технические неточности и опечатки.

Для исправления не требуется ни согласие заказчика, ни подписанный договор между сторонами. Сроки выставления и передачи заказчику ИСФ не регламентированы.

В п. 7 Правил заполнения счета-фактуры указано, что если в первичном счете-фактуре были допущены ошибки, которые не влияют на итоговый результат, на идентификацию ИФНС налогоплательщиков (поставщика и заказчика), налоговую ставку, величину НДС, или неточности, не касающиеся наименования и объема поставляемых товаров, работ, услуг или имущественных прав, то документ нет необходимости корректировать или исправлять (абз. 2 п. 2 ст. 169 НК РФ). Не нужно вносить исправления в документ, в котором случайно проставлены лишние символы или неверно указан индекс, допущены пунктуационные ошибки, вместо заглавных символов прописаны строчные буквы.

Корректировочный счет-фактура: правила оформления

Счет-фактура — документ, по которому покупатель принимает к вычету НДС по закупленным товарам и услугам. Зачем необходим корректировочный счет-фактура, в каких случаях выставляется, как его правильно оформить и отразить в налоговых регистрах по НДС, расскажем в нашей статье.

О том, зачем необходим и в каких случаях выставляется счет-фактура и корректировочный счет-фактура, сказано в статье 169 НК РФ. На их основании покупатель товаров и услуг уменьшает сумму налога на добавленную стоимость, уплачиваемую в бюджет (заявляет вычет). Правильное оформление этих документов позволяет избежать претензий налоговых органов. Формы и правила заполнения установлены Постановлением Правительства от 26.12.2011 № 1137.

Форма счета-фактуры

![]()

Корректировочная счет-фактура: когда выставляется

В хозяйственной деятельности нередки ситуации, когда покупатель и поставщик договариваются об изменении количества или цены поставки. Например, предусматривается скидка на всю партию товара, поставленного за год при достижении определенных объемов закупки. В этом случае отгрузочные документы необходимо откорректировать.

Поставщиком оформляется корректирующая счет-фактура, если изменились следующие показатели, указанные в первичном отгрузочном документе:

- цена товара (работ, услуг);

- количество товара (работ, услуг);

- одновременно изменились и цена и количество;

- покупатель, не являющийся плательщиком НДС возвращает товар.

Форма КСФ

![]()

Если же обнаружена ошибка в оформлении первичной отгрузочной документации, то необходимо оформить исправленный счет-фактуру.

Правила оформления

На составление и передачу покупателю корректировочного счета-фактуры отводится пять дней со дня принятия решения о внесении изменений и оформления его документально. Составить КСФ необходимо в двух экземплярах.

Если изменяются цены или количество по нескольким наименованиям первичного документа, то сведения необходимо по каждой позиции указывать отдельно.

Налоговый кодекс разрешает выставлять один корректировочный счет-фактуру на несколько отгрузочных, выставленных одному покупателю (пп. 13 п. 5.2 ст. 169). При этом сведения об одинаковых товарах (работах, услугах), отгрузка которых была оформлена несколькими документами в разное время, могут быть указаны суммарно. Такое возможно, если отгрузка производилась по одной цене и изменилось:

- количество поставки;

- цена на одинаковую величину, по сравнению с отгрузочной.

Пример составления КСФ

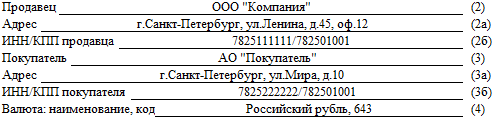

ООО «Компания» 26 марта отгрузило АО «Покупатель» товар. 25 мая было согласовано изменение цены на «Карандаш цветной» с 10 до 9 рублей. Также при пересчете поставленного товара обнаружено, что «Ручка шариковая» поставлена в количестве 202 шт., то есть на 2 больше, чем указано в отгрузочных документах. 28.05.2018 ООО «Компания» выставляет КСФ.

В строке 1 указываем дату и номер КСФ, а в строке 1б — реквизиты корректируемого документа.

В строках 2–4 — реквизиты участников сделки, а также валюту документа.

В табличной части указываем изменения по каждой позиции отдельно.

В конце формы не забываем поставить подписи ответственных лиц.

Отражение в книге покупок и книге продаж

При выставлении КСФ с увеличением цены или количества поставки продавец регистрирует его в книге продаж.

Корректировочные счета-фактуры на уменьшение отражают в книге покупок.

Покупатель должен действовать так:

- корректировочный счет-фактура от поставщика на увеличение — отразить в книге покупок;

- корректировочный счет-фактура от поставщика на уменьшение — отразить в книге продаж.

Записи в книгу продаж необходимо занести строго в квартале выставления (получения покупателем) документа. Сделать запись о КСФ в книге покупок можно в квартале выставления (получения покупателем), а также в течение трех лет с этой даты (п. 10 ст. 172 НК РФ).

Оформление исправленного счета-фактуры в 2020 году

Счет-фактура — это документ, являющийся основанием для принятия от продавцов товаров, работ, услуг имущественных прав покупателем, сумм налогового вычета. С 01.10.2017 действуют новые правила заполнения данных документов и новый бланки. С необходимостью оформления исправленной формы документа на практике сталкиваются индивидуальные предприниматели и организации, работающие с НДС, когда нужно внести изменения в исходно выписанный счет-фактуру. Когда выставляется такой документ, как заполняется, как регистрируется в книге покупок и продаж? Ниже предлагаем скачать образец заполнения исправленного счета-фактуры в 2017 – 2018 году.

Образец счета-фактуры без НДС.

Когда выставляется – случаи, требующие исправления счета-фактуры

Как правило, исправлениям подлежат технические ошибки документа:

- ошибочная дата (оформление другим годом или месяцем);

- неправильные реквизиты (ИНН, адрес, названия контрагента) поставщика либо покупателя;

- указанные грузоотправитель и грузополучатель не относятся в действительности к людям, отправляющим или получающим товар;

- ошибочные реквизиты документа о перечислении аванса;

- неверное наименование и код валюты бланка;

- неправильное обозначение выполненных работ, услуг;

- ошибки в описании количества товара;

- неверная ставка НДС, неправильная итоговая сумма налога;

- отсутствие обязательных реквизитов для импортированных товаров (страна изготовления, данные таможенной декларации).

В указанных случаях организация или ИП выставляют исправленный счет-фактуру. Если же необходимо внести более серьезные корректировки в документ, например, неверно указана цена за единицу товара, предоставляется скидка, заполняется отдельный самостоятельный документ – корректировочный счет-фактура, форма которого также законодательно установлена. Корректировка вместо исправления также проводится, когда осознанно меняется количество товаров, выявлены недостача или излишки, некачественный товар возвращается поставщику, а также при утилизации брака покупающей стороной. В остальных случаев составляется исправленный бланк. Его оформляют по той же форме, что и исходный бланк счета-фактуры с заполнением строки 1а, где показывает номер и дата исправления.

Зачастую налогоплательщики, обнаружив неточности при составлении счета-фактуры, до их обнаружения сотрудниками налоговой инспекции, предпочитают просто заменить неверный документ.

Изменения 2017 – 2018

Образец заполнения новой формы счета-фактуры с 01.10.2017 – .

Образец заполнения авансового с/ф с 1 октября 2017 года – .

Оформление исправленного счета-фактуры – образец

Особенной формы для исправленного бланка не предусмотрено. Утвержденное Постановление Правительства РФ №1137 допускает исправлять счета-фактуры путем оформления ранее выписанного документа с учетом некоторых нюансов (форма 2):

Особенной формы для исправленного бланка не предусмотрено. Утвержденное Постановление Правительства РФ №1137 допускает исправлять счета-фактуры путем оформления ранее выписанного документа с учетом некоторых нюансов (форма 2):

- пункт №1 содержит реквизиты некорректно составленного счета-фактуры;

- пункт №1а включает в себя порядковый номер исправлений для конкретной организации.

В остальные строки бланка исправленного счета-фактуры вписывается информация из первоначального документа с требуемыми поправками.

Ранее исправить некорректный документ можно было путем перечеркивания ошибочных сведений, заверенных датой и подписью представителя компании и написанием фразы «исправленному верить».

Исправленный счет-фактура может быть необходим при исправлении ранее выписанных бланков на аванс, реализацию.

Как отразить исправленный счет-фактуру в книге покупок и продаж

Если исправление счета-фактуры происходит в том же квартале, что и выписка исходного бланка, то:

- Продавцом в книге продаж регистрируется исправленный счет-фактура, а также повторяется запись об ошибочном документе (но все суммы указываются со знаком «минус»).

- Покупатель в книге покупок отражает идентичные действия, если регистрация исходного документа уже произошла. Если данные о некорректном счете-фактуре не показаны, регистрируется только правильный бланк.

В случае составления исправленного документа в другом квартале:

- Продавцом отражаются реквизиты исправительного счет-фактуры в дополнительный лист книги продаж за тот период, когда составлен неверный документ. В этом же листе фиксируется счет-фактура с ошибками, его числовые значения являются отрицательными.

- Покупателем осуществляются аналогичные действия в книге покупок. Если покупателем первоначально не были отражены реквизиты документа с ошибками, то регистрация происходит только в том квартале, когда получен правильный документ.

Пример:

Покупатель получает исправленный счет-фактуру №15 с исправлением за номером 2 (откорректирована цена и количество).

Первичный документ №15 аннулируется в книге покупок в периоде его выставления. Все значения отражаются со знаком «минус». Здесь же записывается исправление №2 в указанных значениях. Если корректировка относится к прошлому периоду, записи отражаются на дополнительном листе.

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Скачать пример 2017 – 2018

Исправленный счет-фактура образец заполнения в 2017 году – скачать (новая форма с 1 октября 2017 года).

Актуальный бланк в excel – .

Вопросы и ответы по теме исправления счета-фактуры

Вопрос 1: В книгу продаж внесены сведения об исправленном счете-фактуре за тот квартал, за который продавец уже сдал декларацию по НДС. Нужно ли подавать уточненку по НДС?

Ответ: Необходимо подготовить уточненную декларацию за тот квартал, к которому относятся исправления, если в результате исправления изменили на итоговые данные по книге продаж. Причем при увеличении НДС после исправления, его нужно доплатить вместе с подачей уточненной декларации, а также посчитать пени.

Вопрос 2: Как продавцу отразить в декларации по НДС исправленный счет-фактуру, если он составлен после подачи декларации по НДС?

Ответ: Если исправление привело к уменьшению НДС, то данные об аннулированном и исправленном бланках нужно перенести из доп.листа книги продаж в приложение 1 к разделу 9 уточненной декларации за квартал, к которому относится исправление. Если сумма налога не уменьшилась, то продавец на свое усмотрение может отразить данные об исправленном счете-фактуре в прил.1 к разд.9 или не делать этого.

Вопрос 3: Как отразить в декларации ИСФ, если он составлен до подачи декларации за этот квартал?

Ответ: В этом случае данные об аннулированном и исправленном бланке вносят в раздел 9.

Вопрос 4: Как покупателю отразить в декларации исправленный счет-фактуру, если он получен до подачи декларации по НДС?

Ответ: Показатели исходного и исправленного бланка вносят в раздел 8.

Вопрос 5: Как покупателю внести в декларацию ИСФ, если он получен после сдачи декларации?

Ответ: Показатели исходного аннулированного документа переносятся из доп.листа книги покупок в первое приложение 1 разделу 8 уточненки за квартал, к которому относится исправление, а данные об исправленном – переносятся из книги покупок текущего квартала в разд.8 декларации за этот квартал.

Вопрос 6: Продавец вместо ставки НДС 10% указал в счете-фактуре 18%, нужно ли составлять исправленный документ?

Ответ: Да, нужно готовить ИСФ, так как исходный бланк не позволит покупателю принять к вычету правильную сумму НДС.

Вопрос 7: Нужно ли составлять ИСФ, если в указании адреса продавца допущены орфографические ошибки?

Ответ: В этом случае составлять исправленный счет-фактуру не обязательно, так как подобные ошибки не помешают ФНС идентифицировать продавца по иным реквизитам.

Вопрос 8: Продавец не поставил в табличной части код единицы измерения, указав только краткое наименование, нужно ли вносить исправление?

Ответ: Нет, не обязательно, так как отсутствие кода не помешает точно идентифицировать покупателя, продавца, название товара, стоимость и НДС.

Учет корректировок и исправлений счетов‑фактур

В процессе работы бухгалтер сталкивается с таким потоком информации, что даже современные автоматизированные средства не гарантируют безошибочной регистрации данных. И иногда приходится исправлять уже оформленные документы, в частности по учету НДС. О том, как корректировать и исправлять счета-фактуры, читайте далее в материале.

Что такое корректировки и исправления?

При изменении стоимости отгруженной продукции (услуг, имущественных прав) Налоговый кодекс РФ обязывает налогоплательщиков оформлять корректировочный счет-фактуру. Подобная корректировка фиксируется следующим образом.

Сначала оформляется документ, в котором указывается изменение стоимости отгруженной продукции (услуг, имущественных прав). При этом н имеет значения, почему поменялась стоимость — из-за изменений цены или из-за изменений объема отгруженной продукции (услуг, имущественных прав). В обоих случаях составляется документ (договор и т.п.), который подтверждает, что покупатель согласен на подобное изменение.

Когда документ на корректировку оформлен, продавец корректирует счет-фактуру и выставляет его покупателю.

Дальнейшие шаги продавца и покупателя напрямую зависят от вида корректировки.

С тех пор, как законодатели утвердили составление корректировок счетов-фактур, в практике учета накопилось немало казусов. Причиной тому стало заблуждение многих бухгалтеров, что всякое изменение ранее выставленного счета-фактуры оформляется корректировочным документом. Однако это не так.

Прежде всего, нужно научиться различать понятия:

- корректировка, которая оформляется путем составления корректировочного счета-фактуры и первичного документа;

- ошибка, которая изначально была сделана в счете-фактуре и требует исправления. В этом случае покупателю направляется исправленный счет-фактура.

Основанием для проведения корректировки служит договор или другой документ, который подтверждает, что покупатель согласен на изменение стоимости отгруженной продукции (услуг, имущественных прав). Указанные документы подтверждают, что изменение имело место после отгрузки.

А вот в случае нарушения требований НК РФ при первоначальном выставлении счета-фактуры или допущении ошибки, например, арифметической, счет-фактура не корректируется, а исправляется. В подобной ситуации делать корректировочный счет-фактуру нельзя.

Особенности учета в одном периоде и в разных

При увеличении стоимости отгруженной продукции (услуг, имущественных прав) в текущем периоде (периоде корректировки):

- продавец в текущем периоде включает возникшую разницу в налоговую базу, независимо от того, в каком периоде была отгружена продукция (услуги, имущественные права) (п. 10 ст. 154 НК РФ);

- покупатель делает вычет по налогу на разницу между НДС, рассчитанным до и после корректировки (п. 13 ст. 171 НК РФ).

Контур.НДС+ учитывает корректировки и исправления и сверяет результат с контрагентами по всем кварталам.

При уменьшении стоимости отгруженной продукции (услуг, имущественных прав) в текущем периоде (периоде корректировки):

- продавец делает вычет по налогу на разницу между НДС, рассчитанным до и после корректировки (п. 13 ст. 171 НК РФ). В то же время налоговая база, которая была определена в момент отгрузки продукции (услуг, имущественных прав), не корректируется;

- покупатель восстанавливает НДС на сумму разницы между НДС, рассчитанным до и после корректировки (пп. 4 п. 3 ст. 170 НК РФ);

- корректировки на уменьшение проводятся с КВО 18.

Продавец и покупатель в своих книгах покупок и продаж указанные операции отражают следующим образом:

Для правильной регистрации корректировок в книгах покупок и продаж в разные отчетные периоды используйте следующую шпаргалку:

Пример 1

По договору аренды между «Сокол» (арендодатель) и «Ласточка» (арендатор) сумма арендной платы равна 106 000 руб. в месяц (в т.ч. НДС). Согласно допсоглашению, заключенному в феврале 2019 г., арендный платеж увеличился до 112 600 руб. в месяц (в т.ч. НДС). По допсоглашению это изменение действует с 1 октября 2018 г.

За 4 квартал 2018 г. аренда составила 318 000 руб. (в т.ч. НДС — 48 508 руб.). После заключения допсоглашения в феврале 2019 г. аренда за 4 квартал 2018 г. увеличилась до 337 800 руб. (в т. ч. НДС — 51 529 руб.).

В феврале 2019 г. после подписания допсоглашения «Сокол» выписывает «Ласточке» корректировочный счет-фактуру и указывает:

В этой ситуации «Сокол» увеличивает налоговую базу 1 квартала 2019 г., регистрируя корректировочный счет-фактуру в книге продаж за этот период, на 16 780 руб. (без НДС).

«Ласточка» вправе в 1 квартале 2019 г. заявить к вычету сумму НДС в размере 3 020 руб. согласно корректировочному счету-фактуре, полученному от «Сокола», зарегистрировав этот счет-фактуру в книге покупок 1 квартала 2019 г.

Пример 2

В сентябре 2019 г. «Сокол» отгрузил «Ласточке» продукцию на сумму 96 000 руб. (в т.ч. НДС — 14 644 руб.).

В феврале 2019 г. стороны договорились об уменьшении стоимости отгруженной продукции. Стоимость после уменьшения составила 82 400 руб. (в т. ч. НДС — 12 569 руб.).

В феврале 2019 г. «Сокол» выписывает «Ласточке» корректировочный счет-фактуру, где указывает:

В этой ситуации в феврале 2019 г. «Сокол» вправе заявить к вычету НДС в сумме 2 075 руб. согласно корректировочному счету-фактуре, выставленном «Ласточке». Для этого «Сокол» регистрирует выписанный «Ласточке» корректировочный счет-фактуру в своей книге покупок за 1 квартал 2019 г.

«Ласточка» в феврале 2019 г. должна восстановить НДС в сумме 2 075 руб., указанной в корректировочном счете-фактуре, полученном от «Сокола». В этой связи в феврале 2019 г. «Ласточка» должна сделать восстановительную запись в своей книге продаж 1 квартала 2019 г.

Регистрация исправлений в зависимости от периода происходит по представленной ниже схеме.

Практика составления корректировочных счетов-фактур показала, что корректировка стоимости товаров, услуг или имущественных прав может осуществляться неоднократно.

Имейте в виду: при повторной корректировке продавцом составляется корректировочный счет-фактура. В нем фиксируются данные предыдущего корректировочного счета-фактуры. Так в следующий корректировочный счет-фактуру попадает разница между новыми данными и данными предыдущей корректировки.

При этом новый корректировочный счет-фактура включает дату и номер предыдущего. Он регистрируется сторонами в книгах продаж и покупок в общеустановленном порядке на указанную в нем сумму разницы. При этом не аннулируются записи предыдущего корректировочного счета-фактуры (остаются в том виде, в котором они были отражены при его выставлении).

Как они должны быть отражены в декларации?

Налоговая служба использует программные продукты для проверки налоговых деклараций. Изучая декларацию по НДС, программа вычисляет два вида ошибок:

- несовпадение по суммам, когда продавец и покупатель по одной и той же сделке провели разные суммы НДС;

- неотражение операций, когда один контрагент зафиксировал сделку и налог по ней, а другой — нет.

Отметим, что не все ошибки в декларации критичны. Так, если допущена ошибка в разделе 2 декларации по НДС в строках с 010 по 070, то налогоплательщик может, но не обязан подавать уточенную декларацию. Но когда доходит до ошибки в числовых показателях, из-за чего в бюджет поступает меньший платеж, налогоплательщик должен скорректировать декларацию, заплатить недоимку и пени.

Выявив несоответствие данных, ФНС направит налогоплательщику требование пояснить ту или иную операцию в декларации и укажет код одной из девяти вероятных ошибок:

1 код ошибки означает, что контрагент:

- не отразил в своей декларации операцию;

- не подал декларацию в ФНС, а если и подал, то с нулевыми показателями;

- допущена ошибка в отражении операции, которая не дает распознать счет-фактуру и сравнить ее с записями контрагента.

2 код ошибки появляется, когда есть несостыковки между операциями книги покупок и книги продаж (в декларации это 8 и 9 раздел соответственно) налогоплательщика. Такая ситуация возможна, например, когда зачитываются авансы.

3 код ошибки указывается при расхождении информации между журналами выставленных и полученных счетов-фактур (в декларации это 10 и 11 раздел соответственно). Это распространенная ошибка у налогоплательщиков, которые ведут посредническую деятельность.

4 код ошибки свидетельствует о том, что в какой-то графе декларации (рядом с кодом ошибки обязательно указывается графа, в которой эта ошибка обнаружена) выявлена ошибка (арифметическая и т.п.).

5 код ошибки в декларации по НДС говорит о неправильно указанной дате счета-фактуры в разделах с 8 по 12. Появление в требовании по НДС 5 кода ошибки возможно как в случае неправильного указания даты, так и в ситуации превышения даты счета-фактуры проверяемому отчетному периоду. Код ошибки 5 по НДС — один из нововведенных кодов, которые стали применятся только с 2019 года.

6 код ошибки в декларации по НДС означает, что налогоплательщик указал в книге покупок (в 8 разделе декларации) НДС к вычету по счету-фактуре, который был выписан ранее трехлетнего периода, допустимого для получения вычета по налогу. В требовании по НДС 6 код ошибки стал появляться с января 2019 года.

7 код, в отличие от 6 кода ошибки по НДС, указывает на отражение в книге покупок НДС к вычету по входящему счету-фактуре, выписанному до госрегистрации налогоплательщика.

8 код ошибки используется для операций, отраженных в разделах с 8 по 12 декларации по НДС, с неверной кодировкой, не соответствующей приказу ФНС РФ от 14.03.2016 № ММВ-7-3/136@.

9 код ошибки свидетельствует, что в книге продаж (в 9 разделе декларации) неправильно проведено аннулирование исходящего счета-фактуры — отрицательный НДС больше НДС по счету-фактуре, который аннулируется, или запись об аннулируемом счете-фактуре вообще отсутствует в книге продаж.

Перечисленные коды ошибок в декларации по НДС предназначены, чтобы упростить проверку исчисления налога, а также быстро определить раздел с недостоверными данными. Кроме того, ранжирование ошибок в декларации по НДС позволяет налогоплательщикам понять, нужно ли подавать в ФНС «уточненку» или достаточно пояснений.