Содержание

- Какие налоги заменяет ЕНВД?

- При взимании ЕНВД для организаций отменяется ряд налогов

- ЕНВД освобождает от уплаты следующих налогов

- Единый налог на вмененный доходв обособленном подразделении

- Патент

- УСН (доходы)

- УСН (доходы минус расходы)

- Налог на профессиональный доход (НПД)

- Что же выбрать?

- Общие советы

Добрый день, уважаемые ИП!

Не знаю, много ли из читателей моего сайта посещают официальный сайт ГосДумы РФ, а я вот регулярно почитываю =) Иногда встречаются очень интересные законопроекты, особенно для ИП.

Как в этот раз, когда внезапно обнаружил законопроект, согласно которому планируют бессрочно продлить действие ЕНВД. Напомню, что все ИП на ЕНВД знают, что данная система налогообложения должна была действовать до 1-го января 2018 года.

Но в мае 2016-го действие ЕНВД было продлено до 1-го января 2021 года: https://dmitry-robionek.ru/zakon/envd-2021.html

Что предлагают на этот раз?

Теперь же предлагается и вовсе снять временные ограничения. Об этом написано в законопроекте № 1134213-6 “О внесении изменения в статью 5 Федерального закона «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и статью 26 Федерального закона «О банках и банковской деятельности»

В частности, в пояснительной записке к законопроекту сказано, что :

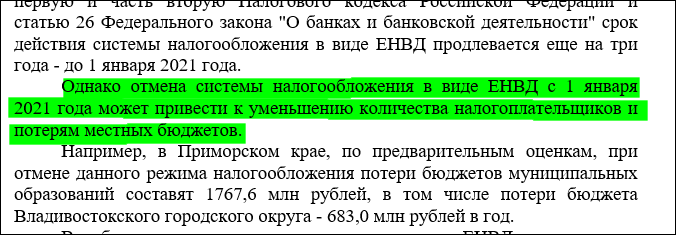

Однако отмена системы налогообложения в виде ЕНВД с 1 января 2021 года может привести к уменьшению количества налогоплательщиков и потерям местных бюджетов.

Например, в Приморском крае, по предварительным оценкам, при отмене данного режима налогообложения потери бюджетов муниципальных образований составят 1767,6 млн рублей, в том числе потери бюджета Владивостокского городского округа — 683,0 млн рублей в год.

Тут стоит отметить, что законопроект был внесен Законодательным Собранием Приморского края.

И, соответственно, все расчеты в пояснительной записке приведены именно для Приморского края. Но понятно, что подобная же ситуация может возникнуть и в других регионах России.

А одним из главных аргументов является то, что если ЕНВД будет отменено с 2021 года, то будут существенные просадки по налоговым поступлениям в бюджет:

Ну, что сказать?

Думаю, что продлят без ограничений по времени. Но следите за новостями для ИП, подписывайтесь на новости моего сайта.

С уважением, Дмитрий Робионек

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Подписаться на новости по емайл

Другие новости для ИП:

- Единый Реестр Субъектов Малого и Среднего Бизнеса начал свою работу. Обязательно проверьте себя!

- Немного про новые БСО с 1-го июля 2018 года: странно, но про них мало кто вспоминает

- Еще одна хорошая новость для ИП: штрафы заменят на предупреждения при первичном нарушении

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку «Подписаться!», Вы даете , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности.

Об авторе

Дмитрий Робионек

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

С 1 января 2021 года планируется отменить единый налог на вмененный доход (ЕНВД), обеспечив переход предпринимателей на иные режимы налогообложения. Основная причина указанных изменений – борьба с уклонением от уплаты налогов, вывод предприятий из тени и увеличение доходов бюджета.

Под отмену ЕНВД подпадают микро- и малые предприятия и индивидуальные предприниматели, реализующие социально значимые товары и услуги: небольшие розничные магазины, ветеринарные клиники, кафе и рестораны, гостиницы, бытовые услуги и пр.

По мнению уполномоченного по защите прав предпринимателей в Краснодарском крае Игоря Якимчика, в результате отмены ЕНВД перед бизнесом встанет выбор: сменить режим налогообложения, перейти в категорию самозанятых, закрыть предприятие и выйти на биржу труда или уйти в тень.

Последствия такой отмены будут губительными: около 1,1 млн. предприятий, находящихся на ЕНВД могут закрыться, в результате чего 1,7 млн. чел. станут безработными.

Столичный опыт

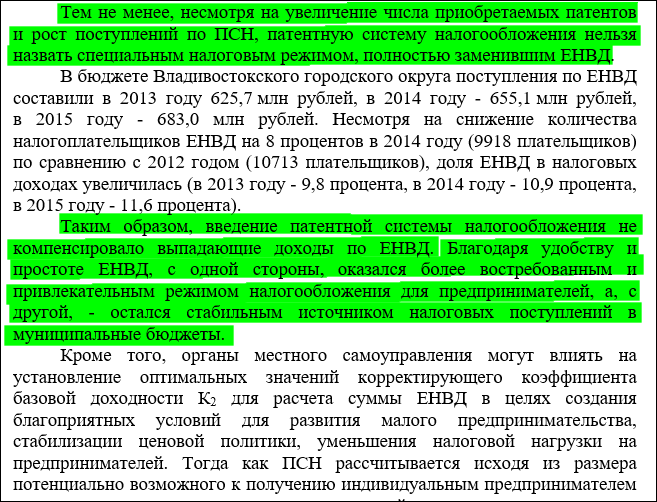

В Москве уже протестировали новую систему. После отмены ЕНВД все столичные предприятия и ИП были вынуждены перейти на иные формы налогообложения. В результате бюджет действительно получил дополнительные средства в объеме 2,5 млрд. рублей, однако, каждое второй предприятие, применявшее ЕНВД, после его отмены, было ликвидировано.

Все предприятия Москвы перешли на новую систему налогообложения.Фото: Владимир ВЕЛЕНГУРИН

При отмене ЕНВД Минфин ожидает прирост налоговых отчислений в бюджет 51 млрд. рублей (а это 3,2% от всех налогов, уплаченных предприятиями). Но опыт Москвы подтверждает не реалистичность таких ожиданий. Ведь подобный прирост возможен лишь в субъектах со среднеевропейским уровнем рентабельности предприятий и доходов населения. А у нас это только Москва и все.

Новая система на примере кубанского магазина

Чтобы понять, с чем придется столкнуться предпринимателям после отмены ЕНВД, на примере конкретного розничного магазина одной из станиц Краснодарского края проведем сравнительный расчет работы по двум налоговым режимам.

Торговым точкам будет непросто работать по новой системе.Фото: Владимир ВЕЛЕНГУРИН

Торговая точка занимается реализацией продуктов питания;

Площадь магазина – 60 кв. м.;

Оборот торговой выручки — 750 000 рублей в месяц;

Средний уровень торговой наценки – 22 %;

Доход — 135 000 рублей в месяц.

Сравнительный расчет работы магазина по двум налоговым режимам.

Расчеты убедительно доказывают, что станичному магазину предстоит искать иные пути, чтобы удержаться на плаву.

Бизнес омбудсмен против резкого перехода

Уполномоченный по защите прав предпринимателей Краснодарского края Игорь Якимчик считает губительным для бизнеса отмену ЕНВД. Об этом он заявил на совещании, которое провел уполномоченный при Президенте России по защите прав предпринимателей Борис Титов. Участие в нем приняли все 85 регионов России. И все региональные уполномоченные единодушно заявили, что отмена ЕНВД станет для малого бизнеса тяжелым ударом и приведет к уходу в тень или закрытию сотен тысяч предприятий.

Уполномоченный по защите прав предпринимателей в Краснодарском крае Игорь Якимчик.

— Отмена ЕНВД противоречит целям национального проекта «Малый и средний бизнес». Помимо роста налоговой нагрузки, который последует за отменой ЕНВД, на малый бизнес значительным бременем ложатся расходы на обязательную маркировку товаров. С учетом этого предложено сохранить действие режима ЕНВД до 2024 года, синхронизировав это с нацпроектом. А за этот период необходимо разработать удобную для всех систему налогообложения, — отметил Игорь Якимчик.

Как сообщил Якимчик, режим ЕНВД исторически был разработан как временная мера поддержки предпринимательства до момента установления устойчивой высокой экономической динамики и повышения рентабельности бизнеса и доходов населения. Однако в настоящее время наблюдается ограниченная экономическая динамика и стагнациия доходов населения, а значит и невысокие темпы развития малого бизнеса.

Поэтому наиболее целесообразным будет решение поэтапно перейти к новой системе упрощенных режимов налогообложения малого бизнеса, предусматривающей принцип «одна категория бизнеса – один упрощенный режим налогообложения», установив переходный период с продлением ЕНВД до 2024 года.

Участники совещания разработали ряд предложений, чтобы сгладить последствия резкого перехода на новую систему. Так, институт уполномоченных предлагает для индивидуальных предпринимателей ввести режим патентной системы налогообложения с возможностью зачитывать часть уплачиваемых страховых взносов, расширением разрешенных видов деятельности, увеличением пределов ограничений по торговой площади, обороту и определением базовых параметров налогообложения на уровне местных властей. Для организаций уполномоченные предлагают упрощенную систему налогообложения с возможностью установления льгот на уровне местных властей, с пониженными ставками. Одновременно необходимо расширять практику применения торгового сбора с возможностью его зачета в уплачиваемом налоге на упрощенную систему налогообложения (УСН).

На совещании также было отмечено, что доходы от всех упрощенных режимов налогообложения должны поступать в местные бюджеты, что станет отличной мотивацией для местных властей к созданию привлекательных условий для развития малого бизнеса.

Какие налоги заменяет ЕНВД?

При взимании ЕНВД для организаций отменяется ряд налогов

ЕНВД освобождает от уплаты следующих налогов

Единый налог на вмененный доходв обособленном подразделении

При взимании ЕНВД для организаций отменяется ряд налогов

Если хозяйствующий субъект использует систему налогообложения в виде единого налога на вмененный доход (далее — ЕНВД), то размер полученного по факту дохода во внимание не принимается, т. к. при расчете налога используется регламентированный НК РФ размер так называемого вмененного дохода, который рассчитывается на основании унифицированных показателей (см. п. 3 ст. 346.29 НК РФ).

Удобство использования названной системы налогообложения состоит в том, что для хозсубъекта отменяется необходимость уплаты ряда налогов, о которых мы расскажем далее. О том, каким критериям должны соответствовать юрлицо или индивидуальный предприниматель, чтобы иметь возможность применять ЕНВД, подробно рассказывается в статье по ссылке Кто может применять и платить ЕНВД — условия и ограничения.

ЕНВД освобождает от уплаты следующих налогов

В отношении использующего ЕНВД юрлица по общему правилу закон отменяет требования об уплате налогов (п. 4 ст. 346.26 НК РФ):

- на прибыль юрлица;

- имущество юрлица, эксплуатируемое им в процессе ведения экономической деятельности;

- добавленную стоимость (НДС).

ИП также могут применять такую систему налогообложения, и в этом случае вот какие налоги заменяет ЕНВД:

- на доходы физлиц;

- имущество физлиц, которое используется в ходе их предпринимательской деятельности;

- НДС.

Единый налог на вмененный доходв обособленном подразделении

Законом регламентировано, что встать на учет в ФНС РФ как плательщик ЕНВД организация должна (п. 2 ст. 346.28 НК РФ):

- По месту осуществления деятельности. В этом случае хозсубъект должен быть учтен ФНС РФ в регионе осуществления деятельности его обособленного подразделения. Однако если в регионе осуществления деятельности обособленным подразделением юрлица не введен ЕНВД, то деятельность такого подразделения будет облагаться налогом по общей или упрощенной системе, даже если головная организация находится на ЕНВД.

- По месту нахождения — в отношении хозсубъектов, ведущих такие виды деятельности, как осуществляемая на развоз или разнос розничная торговля, размещение рекламы на автотранспортных средствах, предоставление услуг по автоперевозке. Если же головная организация ведет какую-либо из перечисленных видов деятельности, но в регионе ее нахождения в их отношении ЕНВД не введен, то и для обособленного подразделения ЕНВД не может быть применен, даже если в регионе его нахождения такая система налогообложения предусмотрена (см. письмо Минфина России от 29.01.2010 № 03-11-06/3/13).

Итак, от каких налогов освобождает ЕНВД в общем случае:

- от налога на прибыль хозсубъекта;

- налога на используемое при ведении экономической деятельности имущество;

- НДС.

Необходимость постановки на учет в ФНС РФ по системе ЕНВД обособленного подразделения организации зависит:

- от вида деятельности подразделения;

- наличия на территории деятельности/нахождения юрлица и его обособленного подразделения введенного режима ЕНВД в отношении соответствующих видов деятельности.

У нас на канале вышло видео о том, какую систему налогообложения можно выбрать после того, как ЕНВД будет отменён по всей стране. Ролик получился длинный, на 25 минут, поэтому мы решили выложить краткий обзор основных озвученных мыслей, и, конечно же, приправить их порцией таблиц и щепоткой формул.

Первым делом стоит оговориться, кому может быть полезен этот текст. В первую очередь это предприниматели, которые работают на ЕНВД и не представляют, как им жить дальше после того, как этот замечательный спецрежим отменят. Бухгалтер, наверное, тут ничего нового не узнает.

Для начала определимся с основными особенностями ЕНВД, по которым мы будем сравнивать этот спецрежим с остальными:

1. Налог не зависит от фактического дохода. На ЕНВД вы платите фиксированный налог, который не зависит от заработанных денег, а считается от определённых показателей. У нас есть на эту тему отдельное видео.

2. ЕНВД могут применять как предприниматели, так и юридические лица.

3. Налог платится каждый квартал.

4. Каждый квартал сдаётся декларация.

5. Налог нужно платить даже если не ведёшь деятельность. Эта особенность, которая вытекает из первого пункта. Т.к. сумма налога считается не от полученного дохода, а от характеристик бизнеса, то отсутствие дохода — не повод не платить налог.

6. Применяется к определенной деятельности. На ЕНВД переводится только определённая деятельность. Об этом у нас тоже есть отдельное видео.

7. Можно совмещать с УСН. Т.к. действие ЕНВД распространяется не на всю деятельность, то с дохода, который под ЕНВД не попадает, налог считается по выбранной при регистрации системе налогообложения. Например, УСН.

8. Из налога можно вычитать страховые взносы. Самая приятная особенность ЕНВД. Налог можно уменьшить на сумму уплаченных страховых взносов. ИП без сотрудников могут уменьшить налог до нуля, Фирмы и ИП с сотрудниками не больше, чем в половину.

9. Нет лимита дохода. Работая на ЕНВД можно зарабатывать сколько угодно.

10. Лимит сотрудников — 100 человек. Среднесписочная численность сотрудников не должна превышать 100 человек

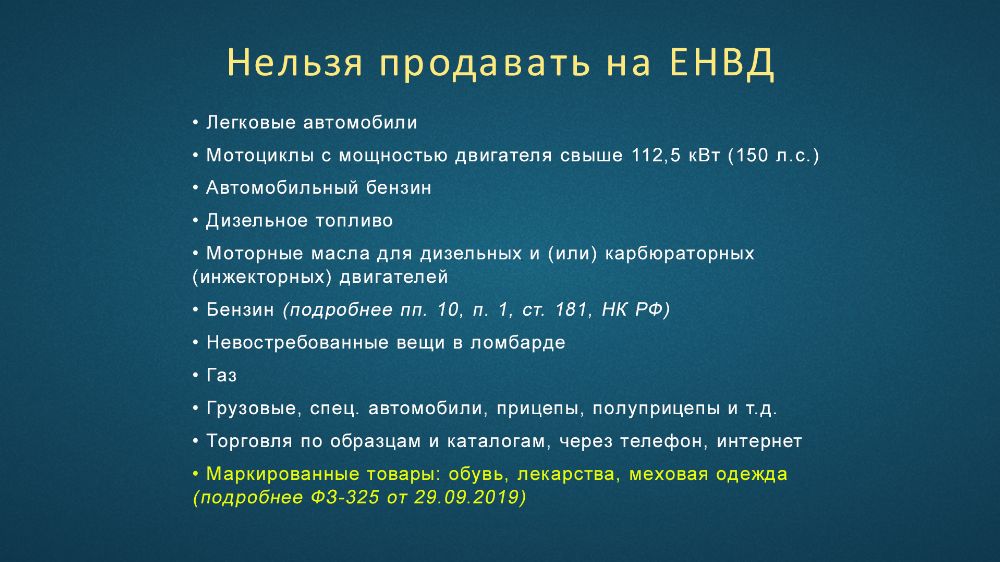

11. Ограничения по торговле. На ЕНВД можно торговать не любым товаром. Ниже будет список того, что под запретом. Обратите внимание, из маркируемых товаров на ЕНВД нельзя продавать только обувь, лекарства, одежду из меха и прочие аналогичные меховые изделия.

Патент

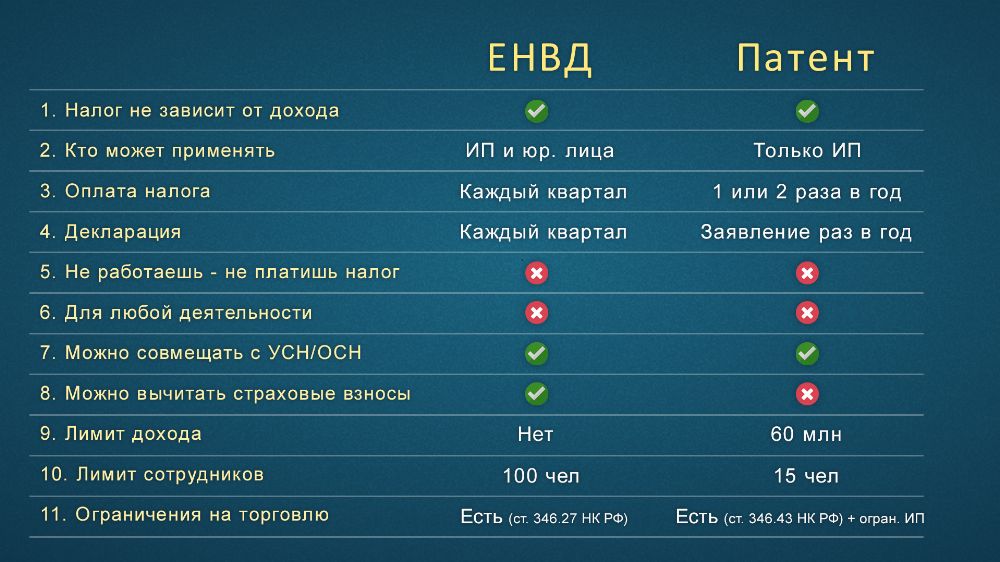

Итак. Первый претендент на замену ЕНВД — это патент. Мы решили начать именно с него, т.к. он максимально похож на ЕНВД, и нам кажется, при определённых условиях большинство плательщиков ЕНВД перейдут именно на патент. Самое основное, что нужно знать про патент — он действует аналогично ЕНВД, т.е. при расчёте налога реальный доход роли не играет.

Пара слов о различиях ЕНВД и патента. Патент можно применять только индивидуальным предпринимателям. На патенте не нужно сдавать никаких деклараций, только раз в год покупать новый патент. И самое неприятное — из стоимости патента нельзя вычитать страховые взносы. Но есть вероятность, что к концу 2020 года это исправят, мы недавно выпускали небольшой ролик на эту тему. Ниже приведена таблица с более подробным сравнением ЕНВД и патента.

УСН (доходы)

Теперь давайте взглянем на УСН (доходы). На этой системе налогообложения налог платится от фактически полученного дохода без учёта расходов. Стандартная ставка 6%, но регионы могут назначать её ниже (актуальную ставку для вашего региона можно узнать в своей налоговой инспекции или по телефону горячей линии ФНС — 8 (800) 222-22-22). Декларация по УСН сдаётся раз в год, а налог платится каждый квартал. Из налога УСН можно вычитать страховые взносы аналогично ЕНВД, т.е. ИП без сотрудников могут уменьшить свой УСН даже до нуля. Давайте просчитаем, сколько нужно зарабатывать предпринимателю без сотрудников, чтобы его налог был больше нуля.

В 2020 году фиксированные страховые взносы ИП будут в сумме 40 874 рубля. Т.е. предприниматель без сотрудников может уменьшить УСН 6% на 40 874 рубля. Вспомним школьную программу и решим простенькое уравнение:

ДОХОД * 0,06 — 40874 = 0

ДОХОД * 0,06 = 40874

ДОХОД = 40874 / 0,06

ДОХОД = 681 233

Получается, что если ваш годовой доход 680 тысяч рублей, то УСН вы не платите вовсе. Это примерно 56,5 тысяч в месяц. Ниже таблица с более подробным сравнением.

УСН (доходы минус расходы)

Поговорим о втором виде упрощёнки — УСН (доходы минус расходы). На этой системе налог считается от разницы между полученным доходом и совершёнными расходами. Стандартная ставка 15%, но в регионах может быть ниже. Формула расчёта предельно проста:

УСН = (ДОХОД — РАСХОД) * 15%

Важный момент. Чтобы принять к учёту какие-то расходы, они должны быть подтверждены документами. Находясь на этой системе налогообложения, вы должны по всем своим покупкам иметь «закрывающие» документы (товарные накладные, акты).

Из налога нельзя вычитать страховые взносы, но зато их можно принять к затратам и немного, но уменьшить итоговый УСН. Ещё на этой системе предусмотрен минимум налога — 1% от дохода. Т.е. если ваши расходы превысили доходы, то как минимум 1% от дохода в качестве УСН заплатить придётся.

Неприятная новость для индивидуальных предпринимателей. На УСН (доходы минус расходы) однопроцентный взнос в ПФР от дохода свыше 300 тысяч считается от дохода без учёта расходов. Если разобраться, то это, конечно, глупость. Один процент должен считаться от разницы между доходом и расходом. Более того, в этом вопросе даже суды встают на сторону предпринимателей, но законодательство пока в норму не приведено. Мы делали ролик на эту тему.

Более подробное сравнение ЕНВД и УСН (д-р) смотрите в таблице ниже.

Налог на профессиональный доход (НПД)

И последний претендент на замену ЕНВД — Налог на профессиональный доход. Мы все привыкли называть его налог для самозанятых. Первое что стоит сказать про НПД — это не система налогообложения. Это скорее форма ведения деятельности. Стать самозанятым может только человек, фирму перевести на уплату НПД невозможно. Более того, человек не может платить налоги одновременно как ИП и как самозанятый.

У самозанятых есть много ограничений. Во-первых, плательщик НПД не может зарабатывать более 2,4 миллионов рублей в год. Это 200 тысяч в месяц. Кроме того, работая в качестве смозанятого, для вас под запретом окажется широкий список деятельностей. Если свести все ограничения к одному предложению, то можно сказать, что самозанятым разрешено оказывать услуги и продавать товар собственного производства. Ниже полный перечень ограничений на деятельность.

Налог считается от фактически полученного дохода без учёта расходов (аналогично УСН 6%). Ставка налога при работе с юридическими лицами 6%, а при работе с физическими — 4%. Самозанятые не сдают никаких деклараций, а только регистрируют все свои продажи в специальном мобильном приложении. Сумму налога каждый месяц рассчитывает ФНС и предлагает заплатить через это же приложение. Таблица с более подробным сравнением ниже.

Что же выбрать?

Самое мудрое, что можно посоветовать по этому вопросу — просчитать все варианты и сравнить. Первым делом мы предлагаем узнать можно ли вашу деятельность перевести на патент и сколько он будет стоить. Не забывайте, что с 2021 года, возможно, разрешат из стоимости патента вычитать страховые взносы предпринимателям без сотрудников. Принимая решение, имейте это в виду, но особо не рассчитывайте.

Затем просчитайте оба варианта УСН. Не забудьте, что при УСН 15% затраты должны быть подтверждены документами. Если вы платите, например, за аренду помещения «в чёрную», то с помощью этих расходов уменьшить свой налог не получится.

И наконец, посмотрите, а нельзя ли вашу деятельность вести в качестве самозанятого. На сегодняшний день самозанятые введены на территории только четырёх регионов (Москва, Московская область, Калужская область и Татарстан), но с 1 января 2020 года эксперимент существенно расширяется. Список новых регионов ниже.

Чтобы более наглядно сравнить все четыре варианта замены ЕНВД приводим сводную таблицу.

Общие советы

Для некоторых видов деятельности есть, можно сказать, типичные системы налогообложения, поговорим немного о них. Самый простой пример — торговля. Если вы занимаетесь торговлей и закупаете весь товар официально, то с большой долей вероятности вам подойдёт УСН (доходы минус расходы). То же самое с услугами общественного питания. Если у вас имеется серьёзная затратная часть, то нужно смотреть как раз в сторону УСН 15%.

Если же вы не несёте никаких затрат кроме своего времени и сил, то ваш выбор — УСН (доходы). Это в первую очередь те, кто оказывает бытовые услуги населению, сдают в аренду помещения, оказывают транспортные услуги. А если вы в основном работаете с физическими лицами, то можно подумать о том, чтобы стать самозанятым, это сэкономит 2% от дохода (ставка для работы с физлицами 4%, а не 6%). Но этот вариант стоит рассматривать, только если вы попадаете в ограничения, связанные с работой в качестве самозанятого.

Мы тут ничего не сказали про патент, т.к. патент нужно рассматривать как возможную замену ЕНВД в любом случае. Не важно чем вы занимаетесь, первым делом посмотрите, сколько для вас будет стоить патент.