Содержание

- Расчет коэффициента ликвидности (формула по балансу)

- Ликвидность предприятия: от абсолютной к общей

- Как рассчитать коэффициенты ликвидности

- Коэффициенты ликвидности: формулы по балансу

- Что показывают нормативные значения коэффициентов

- Коэффициент срочной ликвидности (формула по балансу)

- Основные коэффициенты ликвидности

- Что отражает срочная ликвидность

- Формула расчета и привязка к балансу

- Анализ значений коэффициента

- Как можно повлиять на ликвидность

- Коэффициент текущей ликвидности предприятия (Curret Ratio). Формула расчета по балансу. Норматив

- Коэффициент текущей ликвидности. Формула расчета по балансу

- Расчет коэффициента текущей ликвидности по новой форме баланса

- Расчет коэффициента текущей ликвидности по старой форме баланса

- Норматив коэффициента текущей ликвидности

- Коэффициент текущей ликвидности в инфографике

- Видео-урок: “Пример расчета коэффициентов ликвидности для ОАО Газпром”

- Сравнение коэффициента текущей ликвидности с другими показателями ликвидности

- Как рассчитать коэффициент текущей ликвидности по отрасли?

- Пример анализа коэффициента текущей ликвидности для ОАО «Транснефть» и отрасли

- Прогнозирование коэффициента текущей ликвидности

- Как повысить коэффициент текущей ликвидности

- Коэффициент текущей ликвидности

- Еще найдено про коэффициент текущей ликвидности

- Формула расчета коэффициента текущей ликвидности по балансу

- Что такое коэффициент текущей ликвидности

- Коэффициент текущей ликвидности: формула расчета по балансу

- Нормативное значение коэффициента текущей ликвидности

Расчет коэффициента ликвидности (формула по балансу)

Коэффициент ликвидности характеризует способность юрлица к оплате своих долгов собственным имуществом. Рассмотрим, какие варианты расчета коэффициента ликвидности существуют, в нашей статье.

Ликвидность предприятия: от абсолютной к общей

Как рассчитать коэффициенты ликвидности

Коэффициенты ликвидности: формулы по балансу

Что показывают нормативные значения коэффициентов

Ликвидность предприятия: от абсолютной к общей

Понятие ликвидности (т. е. способности быть проданным) применимо к имуществу, составляющему оборотные активы предприятия. Оно рассматривается в связи с проведением количественной оценки возможности погашения имеющихся у предприятия краткосрочных долгов.

По скорости продажи имущество, образующее оборотные активы, разделяется на ликвидируемое:

- очень быстро (деньги и краткосрочные финвложения);

- достаточно быстро (краткосрочная задолженность дебиторов);

- сравнительно недолго (запасы).

В соответствии с этой градацией делают расчет 3 основных коэффициентов ликвидности:

- абсолютной (от величины очень быстро реализуемого имущества);

- средней (от суммы очень быстро и достаточно быстро продаваемого имущества);

- общей (от общей стоимости всех оборотных активов).

Смысл этих коэффициентовзаключается в сравнении стоимости имеющегося в наличии имущества и величины существующих на эту же дату краткосрочных долгов. Т. е. каждый коэффициент ликвидности показывает, какая часть краткосрочных обязательств может быть погашена за счет продажи каждого набора видов имущества.

Поскольку вид имущества увязан со скоростью его реализации, рассчитываемые коэффициенты дают представление о способности предприятия гасить долги с ее привязкой ко времени. А это, в свою очередь, позволяет делать выводы о текущей платежеспособности предприятия, анализировать ее динамику в ретроспективе и составлять прогнозы на будущее.

О том, какие еще коэффициенты используют при проведении анализа, читайте в статье «Основные финансовые коэффициенты и формулы их расчета»

Как рассчитать коэффициенты ликвидности

Порядок расчета коэффициентов ликвидности подчинен 1 алгоритму: каждый из них представляет собой отношение стоимости соответствующего имущества к величине краткосрочных долгов. Данные для расчета берутся из разделов бухбаланса.

О правилах, соблюдаемых при заполнении бухбаланса, читайте в статье «Порядок составления бухгалтерского баланса (пример)»

Величина краткосрочных долгов может быть определена как итог раздела V при условии, что значения данных по доходам будущих периодов и оценочным обязательствам, которые в действительности не являются задолженностью, несущественны. В противном случае в качестве знаменателя коэффициентов ликвидности лучше использовать взятую по строкам этого раздела сумму обязательств по заемным средствам и всей (обычной и прочей) задолженности кредиторам.

Применительно к 2-му варианту знаменатель формулы коэффициентовбудут выглядеть так:

- коэффициент ликвидности абсолютной:

КЛабс = (ДенСр + КрФинВл) / (КрКр + КрКредЗад + ПрОбяз),

- коэффициент ликвидности срочной:

КЛср = (ДенСр + КрФинВл + КрДебЗад) / (КрКр + КрКредЗад + ПрОбяз),

- коэффициент ликвидности общей:

КЛобщ = ОборАкт / (КрКред + КрКредЗад + ПрОбяз),

где: КЛабс — коэффициент ликвидности абсолютной;

КЛср — коэффициент ликвидности срочной;

КЛобщ — коэффициент ликвидности общей;

ДенСр — величина денежных средств;

КрФинВл — сумма краткосрочных финвложений;

КрДебЗад — краткосрочные долги дебиторов;

ОборАкт — общее значение величины оборотных активов;

КрКред — сумма краткосрочных заемных средств;

КрКедрЗад — краткосрочные долги кредиторам;

ПрОбяз — величина прочих краткосрочных долгов.

В качестве формулы коэффициента общей ликвидности часто применяют соотношение:

КЛобщ = ОборАкт / КрОбяз,

где: КЛобщ — коэффициент ликвидности общей;

ОборАкт — общее значение величины оборотных активов;

КрОбяз — общее значение величины краткосрочных обязательств.

Коэффициенты ликвидности: формулы по балансу

Если выразить формулы коэффициентов ликвидности через номера строк действующего бухбаланса, то они приобретут следующий вид:

- коэффициент ликвидности абсолютной:

КЛабс = (1250 + 1240) / (1510 + 1520 + 1550),

- коэффициент ликвидности срочной:

КЛср = (1250 + 1240 + 1230) / (1510 + 1520 + 1550),

- коэффициент ликвидности общей:

КЛобщ = 1200 / (1510 + 1520 + 1550),

где: КЛабс — коэффициент ликвидности абсолютной;

КЛср — коэффициент ликвидности срочной;

КЛобщ — коэффициент ликвидности общей;

ДенСр — величина денежных средств;

КрФинВл — сумма краткосрочных финвложений;

КрДебЗад — краткосрочные долги дебиторов;

ОборАкт — общая величина оборотных активов;

КрКред — сумма краткосрочных заемных средств;

КрКедрЗад — краткосрочные долги кредиторам;

ПрОбяз — величина прочих краткосрочных долгов.

А 2-й расчет коэффициента общей ликвидности получится таким:

КЛобщ = 1200 / 1500,

где: КЛобщ — коэффициент ликвидности общей;

1200 — общее значение величины оборотных активов;

1500 — общее значение величины краткосрочных обязательств.

Что показывают нормативные значения коэффициентов

Нормативными значениями рассмотренных коэффициентов считаются следующие:

- Для абсолютной ликвидности — в пределах 0,2–0,5, что свидетельствует о способности очень быстро погасить от 20 до 50% краткосрочных долгов.

- Для срочной ликвидности — в пределах 0,7–1, т. е. когда можно достаточно быстро закрыть от 70 до 100% краткосрочных долгов.

- Для общей ликвидности — равно или больше (но ненамного) 1, т. е. оборотные активы должны перекрывать сумму краткосрочных обязательств. Значение коэффициента, существенно превышающее 1, говорит о неэффективности использования оборотных средств.

Коэффициент срочной ликвидности (формула по балансу)

Коэффициент срочной ликвидности — один из трех основных показателей ликвидности, используемых для оценки экономического положения юрлица. Рассмотрим нюансы расчета коэффициента срочной ликвидности и область его применения в нашей статье.

Основные коэффициенты ликвидности

Что отражает срочная ликвидность

Формула расчета и привязка к балансу

Анализ значений коэффициента

Как можно повлиять на ликвидность

Основные коэффициенты ликвидности

Ликвидность — понятие, которое применяют для оценки способности юрлица оплатить имеющиеся у него текущие (краткосрочные) долги за счет собственного имущества в зависимости от скорости продажи этого имущества (его обращения в деньги).

Показатели ликвидности рассчитывают применительно к тому имуществу, которое образует оборотные активы предприятия. По скорости продажи оно делится:

- на высоколиквидное (не требующее продажи или продаваемое очень быстро) — это деньги и краткосрочные финвложения;

- быстроликвидное (на его продажу нужно некоторое время, но недолгое) — это краткосрочная задолженность дебиторов;

- среднеликвидное (продастся по истечении некоторого времени, но может быть продано либо не очень быстро, либо с потерей стоимости) — это запасы.

В соотношении со скоростью продажи ликвидность характеризуется 3 видами коэффициентов:

- коэффициентом абсолютной ликвидности, рассчитанным для высоколиквидного имущества;

- срочной ликвидности, определяемым по сумме высоко- и быстроликвидного имущества (его также называют коэффициентом быстрой, строгой, промежуточной или критической ликвидности);

- текущей ликвидности, относящимся ко всей сумме оборотных активов.

Каждый коэффициент позволяет судить о платежеспособности юрлица с ее привязкой к временной оценке.

Что отражает срочная ликвидность

Коэффициент срочной ликвидности дает возможность определить, какая часть текущей (краткосрочной) задолженности юрлица может быть погашена им за счет собственных средств в течение непродолжительного времени. Его расчет делают на определенную дату или даты, если хотят увидеть динамику изменения этого показателя.

Такая оценка платежеспособности наиболее интересна для контрагентов юрлица, дающих ему деньги в долг, но может быть использована и в собственных интересах предприятия. Ее достоверность в сильной степени зависит от качества данных, участвующих в расчете коэффициента.

Источником цифр для расчета служит бухбаланс юрлица, точнее данные из его разделов, посвященных оборотным активам и краткосрочным обязательствам. Если в эти данные включаются сведения об активах, действительная скорость продажи которых не будет соответствовать ожидаемой от этого имущества (например, о ценных бумагах, не внушающих доверия, или безнадежной задолженности дебиторов), то истинная картина будет искажена. В связи с этим, производя оценку коэффициента, всегда одновременно следует рассматривать и качество информации, послужившей основой для его расчета. В случае наличия сомнительных данных из общего объема сведений их лучше исключать.

Формула расчета и привязка к балансу

Коэффициент срочной ликвидности математически представляет собой отношение суммы высоколиквидных и быстроликвидных активов к величине краткосрочных обязательств.

Высоколиквидные и быстроликвидные активы — это результат сложения имеющихся в наличии денежных средств, краткосрочных финвложений и краткосрочной задолженности дебиторов или результат вычитания из общей суммы оборотных активов величины запасов.

Краткосрочные обязательства определяются как сумма существующей общей краткосрочной кредиторской задолженности (по заемным средствам, обычной и прочей задолженности кредиторам).

В зависимости от способа расчета суммы, попадающей в числитель, формула коэффициента срочной ликвидности может иметь 2 вида:

- 1-й:

КЛср = (КрДЗ + ДСр + КрФВл) / (КрКр + КрКЗ + ПрО),

где: КЛср — коэффициент срочной ликвидности;

КрДЗ — краткосрочная задолженность дебиторов;

ДСр — величина денежных средств;

КрФВл — краткосрочные финвложения;

КрКр — величина краткосрочных заемных средств;

КрКЗ — краткосрочная задолженность кредиторам;

ПрО — прочие краткосрочные обязательства.

- 2-й:

КЛср = (ОбАкт — Зап) / (КрКр + КрКЗ + ПрО),

где: КЛср — коэффициент срочной ликвидности;

ОбАкт — общая сумма оборотных активов;

Зап — величина запасов;

КрКр — величина краткосрочных заемных средств;

КрКЗ — краткосрочная задолженность кредиторам;

ПрО — прочие краткосрочные обязательства.

В привязке к номерам строк действующего бухбаланса это будет выражено следующим образом:

- В 1-м случае:

КЛср = (1230 + 1240 + 1250) / (1510 + 1520 + 1550),

где: 1230, 1240, 1250 — номера строк актива;

1510, 1520, 1550 — номера строк пассива.

- В 2-м случае:

КЛср = (1200 — 1210) / (1510 + 1520 + 1550),

где: 1200, 1210 — номера строк актива;

1510, 1520, 1550 — номера строк пассива.

О правилах заполнения строк действующего бухбаланса читайте в статье «Порядок составления бухгалтерского баланса (пример)»

Применительно к строкам формы бухбаланса, действовавшей до 2011 года, формулы будут следующими:

- В 1- случае:

КЛср = (240 + 260 + 250) / (610 + 620 + 660),

где: 240, 250, 260 — номера строк актива;

610, 620, 660 — номера строк пассива.

- В 2-м случае:

КЛср = (290 — 210) / (610 + 620 + 660),

где: 210, 290 — номера строк актива;

610, 620, 660 — номера строк пассива.

Анализ значений коэффициента

Конкретные значениякоэффициента срочной ликвидностимогут быть свидетельством следующих фактов:

- Если он равен 1, то высоко- и быстроликвидное имущество покрывает всю текущую задолженность.

- Если он больше 1, то за счет имеющихся средств можно покрыть всю текущую задолженность, при этом часть из них еще останется в распоряжении предприятия.

- Если он меньше 1, то высоко- и быстроликвидных активов недостаточно для полного погашения текущих долгов в течение непродолжительного времени. При этом нормальным считается коэффициент в пределах 0,7-1. Более низкие значения, особенно при преобладании в расчете цифр, относящихся к дебиторской задолженности, будут неблагоприятными.

Анализ коэффициента в динамике за несколько периодов укажет:

- При его росте — на увеличение способности быстро погасить текущие долги. Однако чрезмерная скорость роста свидетельствует о замедлении скорости оборота оборотных активов и, соответственно, уменьшении прибыльности предприятия.

- При его уменьшении — на снижение платежеспособности в отношении краткосрочных долгов.

Об оценке оборачиваемости активов читайте в статье «Оборачиваемость активов — формула по балансу (нюансы)»

Однако для каких-либо определенных выводов о текущем экономическом положении юрлица рассмотрения только этого коэффициента недостаточно. Необходим комплексный экономический анализ, а расчет коэффициента срочной ликвидности должен входить в него только как составная часть.

Как можно повлиять на ликвидность

Зависимость от определенных показателей вытекает из формулы расчета коэффициента. При росте величин, составляющих ее числитель, он будет расти, т.е. к росту показателя приведет увеличение:

- остатка денег;

- краткосрочных финвложений;

- краткосрочной задолженности дебиторов.

При росте сумм, входящих в знаменатель, коэффициент будет уменьшаться, т.е. его снижение станет результатом роста:

- суммы краткосрочных займов;

- краткосрочной задолженности кредиторов;

- прочей кредиторской задолженности.

Коэффициент текущей ликвидности предприятия (Curret Ratio). Формула расчета по балансу. Норматив

В статье рассмотрим коэффициент текущей ликвидности.

Коэффициент текущей ликвидности. Формула расчета по балансу

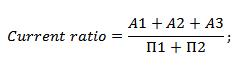

Коэффициент текущей ликвидности (англ. Current ratio) – это отношение высоколиквидных активов, быстрореализуемых активов и медленно конвертируемых к наиболее срочным обязательствам и среднесрочным обязательствам. Данный показатель является одним из трех основных критериев, характеризующих ликвидность предприятия. Ликвидность, как правило, приравнивают к платежеспособности и возможности предприятия (фирмы, компании) продать активы по рыночной цене. Понятие ликвидность происходит от термина ликвидировать, то есть продать. Ликвидность является одним из ключевых понятий финансового анализа и показывает скорость перехода активов в деньги.

Ниже представлена классификация видов активов и пассивов предприятия, используемых для оценки ликвидности.

А1 = Высоколиквидные активы (стр. 1250)

А2 = Быстрореализуемые активы (стр.1230)

А3 = Медленно конвертируемые активы (стр.1220)

————————————————————–

П1 = Самые срочные обязательства (стр.1520)

П2 = Среднесрочные обязательства (стр.1510)

В итоге, аналитическая формула оценки текущей ликвидности имеет следующий вид:

Расчет коэффициента текущей ликвидности по новой форме баланса

Новый баланс был принят в 2011 году, главные отличия в названиях строк, а не в экономическом смысле формулы.

Коэффициент текущей ликвидности = стр.1200 / стр.1510+стр.1520+стр.1550

Расчет коэффициента текущей ликвидности по старой форме баланса

Есть два варианта расчета по старой формуле данного показателя.

Коэффициент текущей ликвидности = (стр.290 Форма №1) / (стр. 610+ стр. 620 + стр. 630 + стр. 640+ стр. 660);

Коэффициент текущей ликвидности = (стр.290-стр.230 Форма №1) / стр.690.

Норматив коэффициента текущей ликвидности

Если коэффициент текущей ликвидности больше 2, это говорит о том, что у предприятия оборотных активов больше, чем краткосрочных обязательств с двух кратным покрытием. Предприятие (компания) имеет высокую способность в краткосрочном периоде расплатиться по своим обязательствам (долгам). Нормативное значение текущей ликвидности равное 2 было получены на практике и наиболее часто встречается в отечественных нормативных актах.

В мировой практике оптимальным считается коэффициент в диапазоне от 1,5 до 2,5. Если коэффициент текущей ликвидности меньше 1, то предприятия не может устойчиво расплачиваться с краткосрочными обязательствами. В таблице ниже представлены сравнения отечественных и международных нормативов и уровня платежеспособности предприятия.

| Значения показателя | Нормативы | |

| Российские | Международные | |

| <1 | Критическая платежеспособность | Критическая платежеспособность |

| 1,5-2 | Низкая платежеспособность | Удовлетворительная платежеспособность |

| 2-3 | Удовлетворительная платежеспособность | |

| >3 | Высокая платежеспособность / Возможна нерациональная структура капитала | |

Коэффициент текущей ликвидности в инфографике

На рисунке ниже в инфографике отражены ключевые особенности коэффициента текущей ликвидности, направления испльзования, формула расчета и оценка показателя.

Нажмите, чтобы увеличить

Видео-урок: “Пример расчета коэффициентов ликвидности для ОАО Газпром”

Сравнение коэффициента текущей ликвидности с другими показателями ликвидности

Помимо коэффициента текущей ликвидности в практике финансового анализа часто используют коэффициент быстрой ликвидности и коэффициент абсолютной. Они показывают способность предприятия погасить свои долговые обязательства быстрореализуемыми и высоколиквидными видами активов.

Так коэффициент абсолютной ликвидности показывает способность предприятия погасить свои долги за счет максимально ликвидных активов (деньги и краткосрочные финансовые вложения). То есть данный показатель показывает максимальную скорость, с которой предприятие может расплатиться с кредиторами (и другими заемщиками).

Коэффициент быстрой ликвидности показывает способность предприятия расплатиться по своим долгам с использования не только высоколиквидных активов, но и быстрореализуемых – это краткосрочная дебиторская задолженность.

Как рассчитать коэффициент текущей ликвидности по отрасли?

На нормативные значения также влияют среднеотраслевые значения коэффициента текущей ликвидности. Приведем алгоритм расчета показателя текущей ликвидности по любой отрасли.

В различных отраслях может быть различные значения коэффициента. Для расчета среднеотраслевых значений используют коды ОКВЭД (Классификатор видов деятельности). По ним группируют предприятия, занимающиеся одним видом деятельности, рассчитывают по ним значения коэффициента и усредняют.

Например, возьмем предприятия нефтегазовой отрасли, предприятия будут иметь следующие виды деятельности.

| Виды деятельности: | Нефтегазовая промышленность, Нефтепродукты – продажа, транспортировка, Нефть и газ – добыча |

Помимо выбора предприятий по единому коду ОКВЭД, следует также отобрать компании по размеру, для этого используем показатель «Объем выручки от продаж». Это делается для того чтобы сделать как можно более однородную выборку для анализа.

| Объем выручки от продаж (млн. руб.) | Классификация предприятия по размеру |

| < 60 млн. | Микропредприятия |

| 60 – 400 млн. | Малые предприятия |

| 401 – 1000 млн. | Средние предприятия |

| > 1000 млн. | Крупные предприятия |

Формула расчета коэффициента текущей ликвидности по отрасли следующая:

Коэффициент текущей ликвидности отрасли = Коэффициенты текущей ликвидности предприятия (по одному коду ОКВЭД и Объем выручки) / Количество предприятий

По всем аналогичным предприятиям по выбранному коду ОКВЭД и размеру рассчитывается коэффициент текущей ликвидности и делается среднеарифметическое усреднение. Для проведения такого анализа отлично подходит информационная система анализа данных – СПАРК. Для повышения точности можно присваивать различные весовые коэффициенты для различных групп предприятий.

Пример анализа коэффициента текущей ликвидности для ОАО «Транснефть» и отрасли

Значения показателя текущей ликвидности на 2009 год для предприятия ОАО «Транснефть» равняется 3,48, что по общим нормативам достаточно высоко. Сравним предприятие с аналогичными предприятиями, имеющими схожий вид деятельности и размер.

Вид деятельности ОАО «Транснефть» – Нефтегазовая промышленность, Нефтепродукты – продажа, транспортировка, Нефть и газ – добыча. Для ОАО «Транснефть» выручка от продаж превышает 1000 млн. руб. Итоговый расчет среднеотраслевого значения показателя представлены в таблице ниже.

Было рассчитано значение текущей ликвидности для аналогичных предприятий, которое составило 2,76. Как мы видим, ОАО «Транснефть» имеет более высокую платежеспособность по отношению к среднему по отрасли. Это говорит о хорошем финансовом состоянии данной компании.

Пример сравнения коэффициента текущей ликвидности предприятия с отраслью

| Наименование показателя | Значение показателя компании | Значение показателя для ОКВЭД: Транспортирование по трубопроводам нефти и нефтепродуктов, Объем выручки компаний более 10000 млн. руб. | |

| По России | Город Москва | ||

| Коэффициент текущей ликвидности | 3,48 | 2,76 | 3,05 |

Помимо сравнения с среднеотраслевым значением показателя текущей ликвидности можно сравнить его с показателем для выбранного региона, например г. Москва, как одного из лидирующих регионов России.

Прогнозирование коэффициента текущей ликвидности

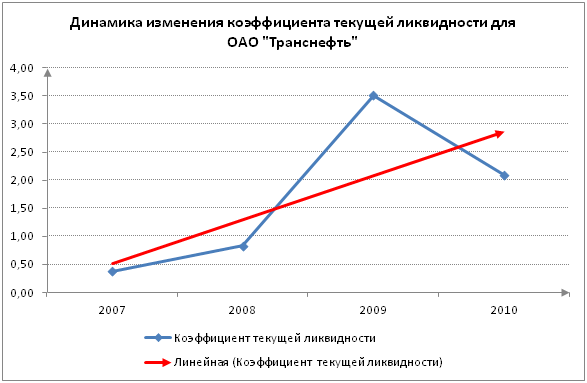

Точечный расчет коэффициента текущей ликвидности не может в полном объеме охарактеризовать состояние предприятия. Поэтому необходимо проводить анализ динамики изменения показателя за несколько отчетных периодов. Это позволяет спрогнозировать его дальнейшее изменение. На рисунке ниже показа динамика изменения коэффициента текущей ликвидности и сделан прогноз на основе линейной регрессии.

Динамика изменения коэффициента текущей ликвидности для ОАО “Транснефть”

Как мы видим, наблюдается повышающийся тренд изменения показателя текущей ликвидности. Это говорит о благоприятных программах финансового оздоровления предприятия, когда в 2007 году показатель был меньше 0,5, что не соответствует нормативам, тогда как на 2010 год он выше нормативного значения (равен 2,1).

Как повысить коэффициент текущей ликвидности

Как мы выяснили, коэффициент текущей ликвидности характеризует финансовое состояние предприятия и используется многими кредитными организациями для оценки платежеспособности компании. Повышение платежеспособности предприятия приводит к уменьшению стоимости заемного капитала (процентных ставок по кредитам), а значит, позволяет увеличить чистую прибыль и рентабельность компании.

Рассмотрим несколько способов повысить коэффициент:

- Сокращение объема кредиторской задолженности за счет ее реструктуризации путем взаимозачета или списания как невостребованной.

- Увеличение оборотных активов.

- Увеличение оборотных активов и одновременно сокращение кредиторской задолженности.

Резюме

Покзатель текущей ликвидности является важным индикатором финансового состояния предприятия/компании, который необходимо всегда контролировать. Повышение показателя делает предприятия более инвестиционно привлекательным для инвесторов и кредиторов, что может дать ей больше дополнительных рычагов и финансовых ресурсов для повышения своей стоимости на рынке и рентабельности.

Коэффициент текущей ликвидности

Еще найдено про коэффициент текущей ликвидности

- Влияние оборачиваемости активов и обязательств на платежеспособность организации Коэффициент срочной ликвидности > 1 Коэффициент текущей ликвидности 1,0-2,0 Л Т Гиляровская Д В Лысенко Д А Ендовицкий Коэффициент абсолютной

- Взаимосвязь между ликвидностью, финансовым циклом и рентабельностью российских компаний CR Current Ratio — коэффициент текущей ликвидности CCC Cash Conversion Cycle — финансовый цикл компании LOGTA Logarithm of Total

- Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса Основанием для признания структуры баланса предприятия неудовлетворительной а предприятия — неплатежеспособным является выполнение одного из следующих условий — коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2 — коэффициент обеспеченности собственными

- Методический подход к анализу платежеспособности Рассмотрим в совокупности официальные критерии платежеспособности — коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами Именно по их уровню определяется есть ли

- Анализ арбитражного управляющего Коэффициент абсолютной ликвидности 0,182 0,233 0,413 0,05 0,067 -0,115 изменения 0,051 0,18 -0,363 0,017 x Коэффициент текущей ликвидности 0,64 0,548 0,896 0,41 0,502 -0,138 изменения -0,093 0,349 -0,486 0,092 x

- Анализ финансово-хозяйственной деятельности для администраций субъекторв РФ Коэффициент абсолютной ликвидности 0.134 0.182 0.233 0.413 0.279 изменения 0 0.048 0.051 0.18 0 Коэффициент текущей ликвидности 0.713 0.64 0.548 0.896 0.183 изменения 0 -0.073 -0.092 0.348 0 Обеспеченность

- Оценка риска изменения текущей ликвидности в процессах реструктуризации промышленных предприятий с применением аутсорсинга Два предприятия Коэффициент текущей ликвидности До реорганизации После реорганизации После реорганизации После реорганизации 1,375 1,364 1,711 1,462

- Анализ ФХД на предмет выявления признаков преднамеренного банкротства Коэффициент абсолютной ликвидности 0.0313 0.0243 0.0448 0.0135 Коэффициент текущей ликвидности 0.1765 0.316 0.3668 0.1903 Обеспеченность обязательств должника его активами 1.2086 1.2931 1.1906

- Определяем ликвидность баланса Прогнозируемые платежные возможности компании при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов с учетом компенсации затрат отражает коэффициент текущей ликвидности другие названия коэффициент общей ликвидности коэффициент общего покрытия коэффициент общего покрытия краткосрочных

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 5 Z2 Она использует два ключевых показателя от которых зависит вероятность банкротства предприятия коэффициент текущей ликвидности Кт л и доли заемных средств в активах Уд з с Их

- Коэффициентный анализ состояния ликвидности предприятия Этот показатель рассчитывается если коэффициент текущей ликвидности меньше норматива но наметилась тенденция его роста Если значение данного коэффициента больше

- Особенности аудита ликвидности баланса коммерческих организаций По данным бухгалтерского баланса для характеристики ликвидности хозяйствующего субъекта в экономической литературе рекомендуется исчислять как правило три относительных показателя различающихся набором ликвидных средств рассматриваемых в качестве покрытия краткосрочных обязательств коэффициент абсолютной ликвидности промежуточный коэффициент покрытия коэффициент текущей ликвидности При расчете всех этих показателей ис пользуют разные числители и один общий

- Формирование скоринговой модели оценки кредитоспособности корпоративного заемщика Количество баллов для диапазона с учетом веса >1 5 Коэффициент текущей ликвидности 0,1072 5 > 1 5 0,75-0,1 4 0,5-0,75 1 0-0,5 0 Коэффициент

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 4 Коэффициент быстрой ликвидности 0,407 0,377 0,419 -0,030 0,042 Коэффициент текущей ликвидности 1,207 1,226 1,255 0,019 0,029 Ни по одному из рассчитанных коэффициентов нормативное

- Векторный метод прогнозирования вероятности банкротства предприятия В работе 7 авторами на основе методов анализа иерархий и эконометрики из 36 финансовых коэффициентов методики оценки состоятельности организации 9 выбраны пять финансовых коэффициентов модели коэффициент текущей ликвидности критерий фондоотдачи рентабельность основной деятельности норма чистой прибыли отношение оборотных активов к

- Использование методов экономического анализа в диагностике финансовой несостоятельности В 8,7 раза Коэффициент текущей ликвидности Кт л 0,342 0,450 0,292 0,108 131,63 -0,158 64,89 Показатель обеспеченности обязательств

- Нормативы финансовой устойчивости российских предприятий: отраслевые особенности Приказ № 175 от 18.04.2011 вносит небольшие коррективы в коэффициент текущей ликвидности устанавливая в качестве нормативного значения Ктл > 1, что и будет выбрано

- Статистический анализ взаимосвязей показателей управления капиталом и рыночной стоимости публичных компаний России В 2008 г у половины представленных компаний коэффициент текущей ликвидности не превышал 0,915, у четверти компаний коэффициент не превышал 0,614, у четверти

- Матрица в управлении оборотным капиталом Отношение общей величины текущих активов к расчетной допустимой величине краткосрочных обязательств формирует коэффициент текущей ликвидности допустимый для данного предприятия Существует два варианта расчетов коэффициента текущей ликвидности допустимого

- Ликвидность баланса как одно из основных направлений финансового состояния ООО Нальчикский консервный завод показала что коэффициент текущей ликвидности в 2015 г составил 1,169, в 2016 г — 1,947. В 2015

Формула расчета коэффициента текущей ликвидности по балансу

Темы: Расчет

Ликвидность – способность предприятия погашать принятые обязательства как в краткосрочном, так и в долгосрочном периоде. Также под ликвидностью понимается способность и скорость ресурсов оборотного капитала обращаться в денежные средства. Данный показатель важен для предприятий, которые используют различного рода кредиты, займы, отсрочки платежа и т.д.

Ликвидность – способность предприятия погашать принятые обязательства как в краткосрочном, так и в долгосрочном периоде. Также под ликвидностью понимается способность и скорость ресурсов оборотного капитала обращаться в денежные средства. Данный показатель важен для предприятий, которые используют различного рода кредиты, займы, отсрочки платежа и т.д.

Что такое коэффициент текущей ликвидности

Коэффициент текущей ликвидности (CR – current ratio) – относительный показатель, оценивающий способность организации к погашению краткосрочных (текущих) обязательств исключительно за счет средств оборотных активов (оборотного капитала).

Данный показатель также называют коэффициентом покрытия и коэффициентом работающего капитала.

Этот коэффициент необходим для правильной оценки возможностей компании, связанных с возвратом заемных средств. Как финансовый инструмент он помогает правильно сформировать сумму обязательств, исходя из объемов оборотного капитала, который в балансе называется «оборотные активы».

С точки зрения анализа деятельности организации коэффициент ликвидности отражает платежеспособность предприятия в краткосрочном периоде (срок до 12 месяцев) – чем выше значение показателя, тем лучше платежеспособность организации.

Слишком высокие значения коэффициента могут говорить о дисбалансе средств компании (слишком большой сумме, находящейся в оборотном капитале).

Коэффициент текущей ликвидности: формула расчета по балансу

Формула

Для количественного измерения коэффициента ликвидности необходима следующая формула:

Клт=ОК/ТО,

где Клт– коэффициент ликвидности,

ОК – величина оборотного капитала,

ТО – величина текущих обязательств (со сроком возврата в течение года).

По балансу

Все данные, необходимые для расчета коэффициента ликвидности, представлены в бухгалтерском балансе организации. Количественное измерение показателя проводится по следующим строкам баланса:

- строка 1200 «Итого о разделу II»

- строки 1510, 1520, 1550.

Коэффициент ликвидности по балансу рассчитывается один раз за период (год).

Формула расчета выглядит следующим образом:

Клт=с. 1200 / (с. 1510 + с. 1520 + с. 1550),

где Ктл– коэффициент;

с. 1200 = с. 1210 + с. 1220 + с. 1230 + с. 1240 + с.1250 + с.1260;

с. 1510 – «Заемные средства»;

с. 1520 – «Кредиторская задолженность»;

с. 1550 – «Прочие обязательства».

В строке 1200 указана итоговая величина оборотного капитала, который включает в себя сырье, материалы в запасах, денежные средства в дебиторской задолженности, денежные средства в наличной и безналичной форме, краткосрочные финансовые обязательства и прочие.

Строки 1510, 1520 и 1550 относятся к разделу V «Краткосрочные обязательства», то есть их срок погашения не более 12 месяцев. В данном разделе также существует строка «Доходы будущих периодов», но она не влияет на ликвидность и в расчет не берется.

Формула может быть записана по степени ликвидности оборотных активов и срочности погашения обязательств:

Клт=Ак1+Ак2+Ак3/(Па1+Па2),

где

А1 – строки 1240 и 1250 – высоколиквидные активы;

А2 – строка 1260 – среднеликвидные активы;

А3 – строки 1210, 1220 и 1230 – низколиквидные активы.

Чем выше ликвидность оборотных активов, тем быстрее они могут обернуться в денежные средства.

П1 – 1520 – крайне срочные обязательства;

П2 – 1510 и 1550 – текущие пассивы (краткосрочная кредиторская задолженность).

Ранее нами была рассмотрена формула рентабельности продукции и как её анализировать.

Как происходит расчет аннуитетного платежа можно посмотреть .

Что такое аутстаффинг персонала.

Видео — как рассчитать коэффициенты ликвидности и анализировать финансовое состояние организации на примере ОАО «Газпром»:

Нормативное значение коэффициента текущей ликвидности

Данные по нормативным значениям определяются по методическим указаниям, которые лежат в основе финансового анализа деятельности предприятий.

Нормальной считается величина коэффициента ликвидности в диапазоне от полутора до двух с половиной.

Для большинства отраслей значение меньше единицы показывают на существующие проблемы с покрытием краткосрочных задолженностей.

В сферах розничной торговли или общественного питания коэффициент равный единице будет нормой, так как для данных отраслей характерен высокий процент краткосрочных займов.

Для промышленных предприятий с большой длительностью производственного цикла нормальным будет значение показателя на уровне 3 и выше, так как у таких предприятий большой объем запасов и незавершенного производства.

Видео — какое значение коэффициента текущей ликвидности можно считать нормой: