Содержание

- Коэффициент К1 по ЕНВД в 2017 году не изменится

- Применение

- Почему значение К1 меняется

- Коэффициент-дефлятор для ЕНВД

- Коэффициенты ЕНВД: К1, К2

- Коэффициент ЕНВД – К1

- Коэффициент ЕНВД – К2

- Как узнать действующий К2?

- Пример расчета ЕНВД с учетом коэффициентов

- ЕНВД в Рязани: корректирующий коэффициент, виды деятельности, ставка

- Виды деятельности, при которых возможно применение ЕНВД

- Определение базовой доходности и физического показателя

- Порядок расчета ЕНВД в 2020 году.

- Действия, позволяющие уменьшить размер ЕНВД.

- Распространенные ошибки по заданной теме.

- Актуальные вопросы по заданной теме.

- Налог ЕНВД для ИП и ООО

- Единый налог ЕНВД для бизнеса

- Суть налога ЕНВД

- Как встать на налог ЕНВД

- Виды деятельности на ЕНВД

- Формула расчета налога ЕНВД

- Базовая доходность и физический показатель ЕНВД

- Корректирующий коэффициент К1 и К2 в ЕНВД

- Как рассчитать налог ЕНВД

- Расчет налога ЕНВД за неполный месяц

- Декларация ЕНВД

- Нулевая декларация ЕНВД

- Когда сдавать и платить налог ЕНВД

- Касса и расчетный счет на ЕНВД

- Ограничение налога ЕНВД

- Как закрыть налог ЕНВД

Коэффициент К1 по ЕНВД в 2017 году не изменится

Коэффициент-дефлятор К1, который вы используете при расчете ЕНВД, власти оставили на прежнем уровне. В 2017 году К1 составит 1,798 (приказ Минэкономразвития России от 03.11.2016 № 698).

Если ваши физические показатели, местные корректирующие коэффициенты К2 и налоговая ставка не поменяются, то в 2017 году сумма ЕНВД останется прежней. Расскажем об этом подробнее.

ЕНВД вы считаете не из фактического дохода, а из вмененного. Его величина зависит от физического показателя по вашему виду бизнеса, базовой доходности и двух коэффициентов — К1 и К2.

Формула расчета вмененного дохода за квартал выглядит так:

Сумму ЕНВД рассчитайте, умножив вмененный доход на ставку налога. По общему правилу ставка равна 15%. Власти муниципалитета вправе снизить ее до 7,5% (ст. 346.13 НК РФ).

Физические показатели и базовая доходность для вмененных видов деятельности остались прежними (п. 3 ст. 346.29 НК РФ). Например, вмененщики считают ЕНВД по рознице через магазин по площади торгового зала, а по услугам ремонта автомобилей — по количеству работников, занятых в деятельности.

Коэффициент-дефлятор К1 тоже не приведет к изменению налога. На 2017 год значение К1 власти не поменяли.

Корректирующий коэффициент К2 определяют власти городских округов или муниципальных районов (п. 7 ст. 346.29 НК РФ). Власти вправе менять этот показатель как в большую, так и в меньшую сторону. Обязательно проверьте значение К2 по деятельности на 2017 год. Найдите значение коэффициента в местном законодательстве.

Новые значения К2 на 2017 год властям следовало опубликовать до 1 декабря (п. 1 ст. 5 НК РФ). Поэтому если до этой даты власти не внесли изменений, то ЕНВД за I квартал 2017 года платите исходя из прежнего К2.

Пример, как рассчитывать ЕНВД в 2017 году, вы найдете ниже.

ПРИМЕР. Расчет ЕНВД с учетом коэффициента К2. ООО «Тюльпан» оказывает на территории Идринского района Красноярского края услуги по перевозке грузов. Компания уплачивает ЕНВД. Физический показатель по бизнесу — «количество транспорта для перевозок». Базовая доходность равна 6000 руб. в месяц (п. 3 ст. 346.29 НК РФ).

ООО «Тюльпан» использует для перевозки грузов 9 автомобилей. Определим ЕНВД за IV квартал 2016 года и I квартал 2017 года.

ЕНВД за IV квартал 2016 года. Значение коэффициента-дефлятора К1 на 2015 год составляет 1,798 (приказ Минэкономразвития России от 20.10.2015 № 772).

Корректирующий коэффициент К2 на 2016 год по услугам грузоперевозок на территории Идринского района равен 0,815 (решение Идринского районного Совета депутатов Красноярского края от 13.11.2012 № ВН-180-р).

Вмененный доход за IV квартал 2016 года составит 237 390 руб. . ЕНВД за IV квартал 2016 года равен 35 609 руб. (237 390 руб. × 15%).

ЕНВД за I квартал 2017 года. Значение коэффициента-дефлятора К1 на 2016 год также составляет 1,798 (приказ Минэкономразвития России от 03.11.2016 № 698). А вот значение корректирующего коэффициента К2 на 2017 год по услугам грузоперевозок на территории Идринского района выросло до 0,855 (решение Идринского районного Совета депутатов Красноярского края от 03.11.2016 № ВН-70-р).

Вмененный доход за I квартал 2017 года составит 249 041 руб. . ЕНВД равен 37 356 руб. (249 041 руб. × 15%).

Из-за роста корректирующего коэффициента К2 квартальная сумма ЕНВД увеличилась на 1747 руб. (37 356 руб. – 35 609 руб.).

Применение

Не стоит думать, что два разных коэффициента используются одинаково. Так, использование первого коэффициента обусловлено самим значением налога: выплаты, отправляемые в бюджет, высчитываются не с того дохода, который сумел получить предприниматель за определенный промежуток времени, а с так называемого вмененного – с того, который получит организация за конкретный период времени.

Что же до самого размера дохода для каждой деятельности, то его законодатели не меняют, предпочитая просто корректировать коэффициенты К1 и К2. К1 увеличивает налог организации или ИП, учитывая инфляцию.

Если К1 действует на всей территории страны, то К2 каждый год устанавливают местные власти. Между К1 и К2 есть принципиальная разница – так, К2 действует прежде всего для того, чтобы уменьшить итоговую сумму налога, которая предполагается к уплате.

Понятно, что разный тип деятельности может приносит разные доходы, поэтому взимание одинакового налога как минимум несправедливо. Для регулирования налогообложения местное законодательство использует как раз К2.

Почему значение К1 меняется

Базовая доходность по каждому виду вмененной деятельности приводится в статье 346.29 Налогового кодекса РФ. Например, предполагается, что один работник в сфере бытовых и ветеринарных услуг приносит доход в размере 7 500 рублей в месяц. А один квадратный метр торговой площади позволяет заработать 1 800 рублей в месяц.

На самом деле, эти цифры далеки от реальности, хотя бы потому что цены на товары и услуги растут из-за инфляции. Чтобы учесть рост цен, и было принято решение ввести в формулу расчета налога корректирующий коэффициент К1. В результате вмененный доход, рассчитанный с учетом инфляции, будет выше. Соответственно, вырастет и налог для уплаты в бюджет.

К1 ЕНВД 2019 составляет 1,915 (утвержден приказом Минэкономразвития от 30.10.2018 № 595). Для сравнения приведем его значение в предыдущие годы:

- 2018 — 1,868;

- 2017-2015 — 1,798;

- 2014 — 1,672;

- 2013 — 1,569.

То есть, коэффициент дефлятор для ЕНВД стабильно увеличивался несколько последних лет. Но несмотря на это, власти считают, что поступления от плательщиков вмененки не соответствуют реально получаемым доходам. Поэтому с большой вероятностью режим единого налога на вмененный доход отменят с 1 января 2021 года.

Но пока у плательщиков ЕНВД впереди еще, как минимум, год. А значит, надо разобраться, как К1 (коэффициент, учитывающий инфляцию) влияет на сумму налога к уплате. Покажем это на небольшом примере.

Коэффициент-дефлятор для ЕНВД

Каждый год до 2016 года коэффициенты повышались, что видно из значений в таблице за несколько последних лет.

| Год | Значение коэффициента К1 |

| 2010 | 1, 295 |

| 2011 | 1,372 |

| 2012 | 1,4942 |

| 2013 | 1, 569 |

| 2014 | 1,672 |

| 2015 и 2016 | 1,798 |

Решение о размере коэффициента выносят федеральные органы власти, и данные должны быть официально опубликованы до 20 ноября.

В 2016 году было принято решение повысить К1 до 2,083 — Приказом Минэкономразвития России от 20.10.15 № 772. Но после обсуждений в Приказ были внесены изменения Приказом Минэкономразвития России от 18.11.2015 № 854, и в итоге коэффициент-дефлятор на 2016 год для ЕНВД остался на уровне 2015 года, равен 1,798. Это единственный из коэффициентов-дефляторов по налогам, который в 2016 году не повысился.

Примерно та же история и с 2017 года. Сначала коэффициент планировалось увеличить; пока же он остается на том же уровне — 1,798.

Коэффициенты ЕНВД: К1, К2

Величина единого налога при ЕНВД не зависит от суммы фактически полученной прибыли. Независимо от финансового результата деятельности плательщик ЕНВД считает налог, исходя из базовой доходности, определенной для применяемого вида деятельности, а также коэффициентов К1 и К2. В статье мы рассмотрим какие коэффициенты ЕНВД используются для расчета налога, какая формула, разберем практические ситуциации.

ВНИМАНИЕ! Начиная с отчетности за IV квартал 2018 года, будет применяться новая форма налоговой декларации по единому налогу на вмененный доход, утвержденная Приказом ФНС России от 26.06.2018 N ММВ-7-3/414@. Сформировать декларацию ЕНВД без ошибок можно через этот сервис, в котором есть бесплатный пробный период.

С помощью коэффициентов происходит корректировка базовой доходности в зависимости от конкретных условий осуществления деятельности, в отношении которой проводится вычисление налога.

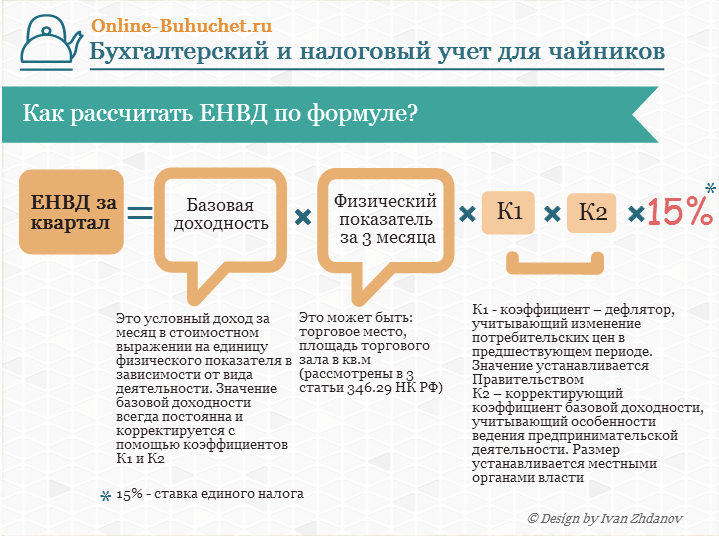

В целом, формула для расчета базы для исчисления налога к уплате за квартал имеет вид:

База = баз.доходность * К1 * К2 * (Ф1+Ф2+Ф3).

В данной формуле в скобках представлена сумма физического показателя для каждого месяца квартала, за который проводится расчет. Данный показатель зависит от деятельности и определяется п.2ст.346.29 НК РФ.

В формуле используются два коэффициента:

- К1 – дефлятор;

- К2 – корректирующий.

Данные показатели позволяют более точно определить величину базовой доходности в конкретных условиях работы. В инфографике ниже рассмотрена формула расчета коэффициентов ЕНВД.

|

Коэффициент ЕНВД – К1

Данный коэффициент именуется дефлятором, он устанавливается в фиксированном размере сроком на один календарный год в зависимости от уровня инфляции в стране. На его величину влияет изменение потребительской стоимости на различные группы товаров, услуг, работ в предшествующем календарном году.

Каждый год Минэкономразвития анализирует показатели по ценам за прошлый год, на основании проведенного анализа утверждается величина нового дефлятора. Для этого берется дефлятор, установленный для прошлого года, и умножается на коэффициент, соответствующий реальному изменению цен в этом году.

Данный показатель должен быть определен до 20.11 текущего года на следующий. Утвержденная величина публикуется в «Российской газете».

Таблица значений коэффициента-дефлятора К1

| Календарный год | Величина К1 | Основание – Приказ Минэкономразвития РФ |

| 2016 | 1,798 | №854 от 18.11.15 |

| 2015 | 1,798 | №685 от 18.11.14 |

| 2014 | 1,672 | №652 от 07.11.13 |

| 2013 | 1,569 | №707 от 31.10.12 |

Коэффициент ЕНВД – К2

Этот коэффициент именуется корректирующим, он учитывает множество факторов, которые могут тем или иным образом влиять на результат деятельности компании на ЕНВД.

В частности данный показатель зависит от следующих факторов:

- Вид реализуемых товарных ценностей, оказываемых услуг или выполняемых работ;

- Сезонность;

- Доходность;

- Рабочий режим;

- Уровень зарплаты персонала;

- Место осуществления деятельности;

- Площадь рекламных полей информационного характера при наружном их размещении, в том числе и на табло;

- Иные факторы.

Данный перечень ничем ни ограничивается и может быть продлен в зависимости от конкретных условий работы. Совокупность факторов, которые будут влиять на определенный вид деятельности, определяются в каждом случае индивидуально.

Например, рабочий режим и сезонность в определенной степени могут учитывать неравномерность распределения физических показателей в течение года, простои в работе, временное отсутствие деятельности, неполное использование имеющихся активов.

Место ведения деятельности имеет важное значение – в разных населенных пунктах условия работы могут значительно отличаться в зависимости от густонаселенности, числа жителей, загруженности улиц, менталитета граждан и прочих нюансов.

Использование уровня зарплаты в качестве одного из факторов неоднозначно, так как напрямую законом не предусмотрено. Однако письменные разъяснения Минфина России подтверждают право регионов учитывать при определении К2 размер зарплаты, выплачиваемой «вмененщиком» своим сотрудникам.

Коэффициент К2 определяет каждый регион самостоятельно на основании совокупности имеющихся факторов. Так как каждый российский субъект обладает своими особенностями, то перечень показателей, влияющих на величину корректирующего коэффициента для исчисления ЕНВД, может значительно отличаться.

Единственное, что ограничивает НК РФ – это нижняя и верхняя граница для коэффициента. Региональные власти вправе установить корректирующий коэффициент от 0,005 до 1. При этом включаются и граничные величины.

Как устанавливается коэффициент К2

Рассматриваемый показатель устанавливается на 12 месяцев и закрепляется в нормативном акте правового характера. По окончании периода, на который введен в действие актуальный коэффициент, власти рассматривают необходимость изменения данного показателя.

Если до конца текущего года не установлена новая величина корректирующего коэффициента на следующий год, то будет продолжать действовать текущее значение показателя до конца будущего года. Аналогичное правило действует в том случае, если новое значение актом определено, но сам акт не успел вступить в силу до конца текущего года (это может произойти, если правовой акт опубликован менее, чем за один месяц до наступления нового года).

К2 не подлежит изменению в течение года, новое значение может быть установлено только с начала будущего года.

Однако это правило не всегда справедливо. Существуют исключения, при которых коэффициент может быть скорректирован в течение года. Это возможно в том случае, если в результате проведенного изменения положение плательщиков ЕНВД улучшилось. То есть, если новое значение К2 делает положение компаний более выгодным (налог платится в меньшем количестве), то это значение вступает в силу с даты, указанной в правовом акте, которым данный коэффициент установлен.

Подкоэффиценты К2

Органы субъектов РФ могут определить одно конкретное значение для К2 или же установить размеры его составляющих. Во втором варианте плательщику при расчете налога нужно самостоятельно в зависимости от различных условий подобрать подходящие составляющие коэффициента К2 и перемножить их. Результат умножения округляется до 3-го знака после запятой.

Обоснование значения К2

Власти регионов должны не просто произвольно изменить показатель с целью получения дополнительных поступлений от плательщиков, а провести всесторонний анализ совокупности особенностей ведения конкретного вида деятельности, мотивированно обосновав необходимость вносимой корректировки.

Новое значение корректирующего коэффициента должно быть экономически обоснованным.

Это важное условие, так как необоснованное изменение корректирующего показателя, ухудшающее положение компании на ЕВНД, может повлечь за собой обращение в судебные органы самих плательщиков для последующих разбирательств в правомерности повышенных налоговых обременений.

Если у плательщика ЕНВД возникают вопросы или сомнения в отношении адекватности действующего значения коэффициента К2 или его составляющих частей, то лучше обратиться с вопросами в представительский орган МО.

Если деятельность приостановлена

Возможна ситуация, что предприниматель какой-то период в календарном году не осуществлял фактически деятельность, в отношении которого ведется расчет единого налога ЕНВД, или не применял какой-либо физический показатель. Например, не использовалось транспортное средство, или была закрыта определенная торговая точка. Нужно ли как-то учитывать данный момент в величине коэффициента К2?

Фактический период работы и использование конкретных физических показателей в деятельности на ЕНВД не влияют на величину К2. Однако, на К2 влияют такие факторы, как сезонность и рабочий режим, что в некоторой мере может учесть периоды простоя и отсутствия деятельности.

Какие именно факторы будут определять коэффициенты К2, корректирующие базовую доходность, в конечном итоге, решают только местные власти, а потому по любой непонятно ситуации лучше обращаться непосредственно к источнику формирования данного показателя.

|

Как узнать действующий К2?

Так как для каждого субъекта РФ и для каждого вида деятельности устанавливаются различные коэффициенты, то необходимо узнавать актуальный показатель по своей деятельности в местных актах нормативно-правового характера или в местном отделении налоговой.

Удобно искать актуальный К2 на официальном сайте территориального налогового органа. Искать нужно в зависимости от населенного пункта, где ведется деятельность, и вида этой деятельности.

Пример расчета ЕНВД с учетом коэффициентов

Организация на ЕНВД сдает во временное пользование для проживания жилые помещения. Деятельность ведется в Подпорожском районе Ленинградской области. Площадь сдаваемых помещений 200 кв.м.

Коэффициент К1 на 2016г. = 1,798.

Коэффициент К2 в указанном районе зависит от площади используемых помещений, если площадь от 151 до 250 кв.м., то К2 = 0,220 (Решение №88 от 26.10.15).

Базовая доходность по этому виду деятельности 1000 руб. в месяц.

Налоговая ставка 15%.

ЕНВД в Рязани: корректирующий коэффициент, виды деятельности, ставка

В соответствии с ранее действующими законодательными актами в 2020 году такой режим налогообложения как ЕНВД должен был прекратить свое существование. Однако 02.06.2016 года был принят закон, который предусматривает продление действия вмененного дохода до конца 2021 года. Рассмотрим какая процедура применения и расчета ЕНВД существует на текущий момент в Рязани.

Рассмотрение данного вопроса начнем с определения самого понятия ЕНВД. Итак, ЕНВД — это особый режим налогообложения, который регламентируется главой 26.3 Налогового кодекса Российской Федерации. Основой этого режима является предполагаемая (вмененная) прибыль. Под этим показателем следует понимать определенную сумму денежных средств, которая соответствует условной доходности определенного вида предпринимательской деятельности на одну единицу физического показателя. Применять этот режим имеют право как индивидуальные предприниматели, так и юридические лица. Главным критерием для применения ЕНВД является соответствие одному из перечисленных в законодательстве виду деятельности.

Виды деятельности, при которых возможно применение ЕНВД

Перечень видов деятельности, при которых допускается применение ЕНВД, составляется муниципальными образованиями. Эти же инстанции имеют право на редактирование данного перечня.

Рассмотрим какими видами деятельности возможно заниматься в 2020 году на вмененном налоге в Рязани:

| № п/п | Наименование вида деятельности | Исключения |

| Розничная торговля через нестационарные объекты и стационарные с площадью торговой зоны менее 150 кв. м. | Торговля на сельскохозяйственном производстве | |

| Услуги общественного питания, предоставляемые через зал с площадью до 150 кв. м. либо вовсе без зала | Общественное питание при медицинских либо социальных учреждениях | |

| Бытовые и ветеринарные услуги | Организации не должны сдавать в аренду земельные уделы под открытие торговых точек и торговые участки на заправке | |

| Ремонт, техобслуживание, мойка авто и мототранспорта | Крупные налогоплательщики | |

| Рекламные услуги – размещение/распространение рекламы | Численность работников в прошедшем году превысила 100 человек | |

| Аренда торговых мест/участков земли под торговлю | Бизнес принадлежит двум предприятиям, и доля второго превышает 25% | |

| Гостиничный бизнес, площадь спальных мест до 500 кв. м. | Деятельность осуществляется по доверительному договору на пользование имуществом или простого товарищества, то есть совместной деятельности | |

| Перевозка груза/пассажиров с использованием авто- и мототранспорта, общее количество которого менее 20 шт. | Тип деятельности попадает под торговый сбор |

Определение базовой доходности и физического показателя

Так как никакой зависимости между базовой месячной доходностью и реальными доходами не существует, первую принято считать условной. Размер базовой доходности устанавливается на законодательном уровне в отношении каждого вида деятельности отдельно. Причем этот показатель определяется в расчете на 1 работника, 1 кв. метр торговой площади, 1 посадочное место и прочих физических показателей, которые присущи определенному виде деятельности ИП либо предприятия.

Под определением физического показателя ЕНВД понимают совокупность всех вышеперечисленных единиц, которые задействованы в процессе производства либо предоставления услуг.

На основании этого можно сделать вывод, что как размер базовой доходности, так и величина физического показателя являются индивидуальными показателями для каждого отдельного вида деятельности. При этом физический показатель для базовой доходности может быть численно равен количеству работников, площади помещения в «квадратах», числу посадочных мест.

Важно! Основой для определения базового дохода при едином налоге на вмененный доход на текущий момент является статья 346.29 Налогового кодекса, которая содержит перечень всех видов деятельности базовой доходности ЕНВД.

|

Порядок расчета ЕНВД в 2020 году.

При расчете ЕНВД инспектора налоговой службы используют определенную, установленную законодательством, формулу.

Рассмотрим наглядно формулу для расчета и отдельно все ее составляющие.

ЕНВД = (БД X ФП X К1 X К2×15%), где:

ЕНВД — величина налога в рублях (за один месяц);

БД — базовая доходность, которая устанавливается законодательством и соответствует определенному виду деятельности;

ФП— физический показатель деятельности , а именно: количество работников, площадь торгового помещения и прочее в зависимости от вида услуг, которые оказывает предприятие либо индивидуальный предприниматель;

К1 — коэффициент-дефлятор, который устанавливается на год Правительством Российской Федерации;

К2 — корректирующий коэффициент, который утверждается по каждому виду услуг (органами местного самоуправления региона), сроком на 1 год и более;

15% — действующая ставка ЕНВД.

Исходя из вышеуказанного, ставка ЕНВД для жителей Рязани составляет 15%. Что же касается такого показателя как К1, то его размер в 2020 году составляет 1,915. Показатель К2 в 2020 году может варьироваться в пределах от 0,005 до 1. Узнать каким будет размер К2 непосредственно для конкретного вида деятельности можно двумя способами:

- у инспектора Федеральной налоговой службы лично;

- найти необходимый показатель воспользовавшись Решением Рязанского Городского Совета от 24 ноября 2005 г. N 387-III.

Важно отметить, что так как отчетность по ЕНВД подлежит сдаче ежеквартально, то и сумма налога, которая получена в результате расчета по формуле, необходимо умножить на три.

Действия, позволяющие уменьшить размер ЕНВД.

Так как при расчете суммы ЕНВД используется целый ряд показателей, то уменьшение одного из них и сразу нескольких повлечет за собой уменьшение и суммы ЕНВД в общем. Исходя из формулы, сразу можно сделать вывод о том, что произвести уменьшение коэффициентов невозможно, так как эти показатели устанавливаются на уровне государства и региональных властей. Рассмотрим каким образом можно произвести уменьшение оставшихся величин:

- При наличии наемных работников на предприятии можно уменьшить их количество. При этом произвести это можно не только сокращением штата, но и путем переоформлением его части на иной вид деятельности.

- В случае если физическим показателем является размер помещения, можно уменьшить его. Пошлиной облагается лишь торговая площадь, так что продавать половину здания не придется. Достаточно занять некоторый процент торгового зала под подсобные помещения, и это даст неплохой результат.

- Сумма ЕНВД в 2020 году резко снизится при грамотном совмещении ЕНВД с УСН.

- К2 можно понизить, если предоставить в инспекцию документ о том, что в какой-либо промежуток времени предприятие не функционировало.

Распространенные ошибки по заданной теме.

Ошибка №1. Право на применение режима ЕНВД определяется исходя из размера годового дохода, который был получен индивидуальным предпринимателем либо предприятием. Главным критерием для применения ЕНВД является соответствие одному из перечисленных в законодательстве видов деятельности.

Ошибка №2. Сумма ЕНВД, которая подлежит уплате в бюджет по итогам квартала, рассчитывается по формуле без каких-либо преобразований в дальнейшем. Ввиду того, что отчетность по ЕНВД подлежит сдаче ежеквартально, то и сумма налога, которая получена в результате расчета по формуле, необходимо умножить на три.

Актуальные вопросы по заданной теме.

Вопрос №1.Чему равна ставка единого налога на вмененный доход в Рязани в 2020 году?

Ответ: Ставка ЕНВД на всех территории Российской Федерации, в том числе и на территории Рязани, составляет 15%.

Вопрос №2: Что подразумевается под базовой доходностью при расчете ЕНВД?

Ответ: Так как никакой зависимости между базовой месячной доходностью и реальными доходами не существует, первую принято считать условной. Размер базовой доходности устанавливается на законодательном уровне в отношении каждого вида деятельности отдельно. Причем этот показатель определяется в расчете на 1 работника, 1 кв. метр торговой площади, 1 посадочное место и прочих физических показателей, которые присущи определенному виде деятельности индивидуального предпринимателя либо предприятия.

Налог ЕНВД для ИП и ООО

Доброго времени суток уважаемые посетители сайта biz911.net! Сегодня я начинаю запись статей о и первой темой хочу рассмотреть единый налог на вмененный доход (сокращенно ЕНВД). С 2016 года в налогообложение ЕНВД появились некоторые изменения: ЕНВД 2016. Налог ЕНВД в 2017 году.

Единый налог ЕНВД для бизнеса

В самом начале мне хотелось бы раскрыть саму суть налога ЕНВД

Суть налога ЕНВД

Стоит сразу отметить, что налог ЕНВД является налоговым спецрежимом и его можно применять одновременно с другими системами налогообложения (например или )и вести раздельный учет.

Вмененный налог ЕНВД — это когда государство предполагает, что занимаясь определенным видом деятельности Вы можете заработать определенную сумму денег. Именно с этого (вмененного) заработка и берется налог ЕНВД.

Размер налога составляет 15%. Сумма предположительного дохода высчитывается с помощью специальной формулы. Подробнее: » »

Как встать на налог ЕНВД

Для того чтобы встать на налог ЕНВД необходимо сдать в налоговую заполненное заявление:

- Для предпринимателя и скачайте ;

- Для предприятий и скачайте .

Заявление сдается в налоговую по месту деятельности (фактическому) предпринимателя или организации. Для постановки на учет ЕНВД дается 5 дней с того момента как предприниматель начал свою деятельность. Подробнее: » Как встать на налог ЕНВД»

Виды деятельности на ЕНВД

Существует список видов деятельности к которым можно применять налог ЕНВД:

- Розничная торговля;

- Бытовые услуги;

- Услуги ветеринара;

- Автотранспортные услуги;

- Услуги размещения рекламы;

- Услуги общепита;

- Сдача в аренду помещений и земельных участков;

- Рекламные услуги.

Стоит отметить что к данным видам деятельности применение налога ЕНВД до 2013 года было обязательным, теперь Вы сами вправе выбирать для них налогообложение.

Подробнее: » Виды деятельности ЕНВД»

Формула расчета налога ЕНВД

Формула по которой рассчитывается ЕНВД никогда не меняется и довольно проста:

ЕНВД=БД*ФП*К1*К2*15%

· БД — Базовая Доходность

· ФП — Физический Показатель

· К1 — корректирующий коэффициент

· К2 — корректирующий коэффициент

· 15% — размер налога

Подробнее: » Формула налога ЕНВД »

Базовая доходность и физический показатель ЕНВД

БД и ФП являются частью формулы ЕНВД и неразрывно связаны друг с другом. У каждого вида деятельности своя базовая доходность и физ. показатель, например:

Базовая доходность розничной торговли в стационарных помещениях 1800 руб. и физическим показателем является количество кв. м.

Вы арендуете бутик площадью 15 кв.м., значит Ваша базовая доходность = 1800 руб., а физический показатель = 15.

Подробнее: » Базовая доходность и физический показатель ЕНВД»

Корректирующий коэффициент К1 и К2 в ЕНВД

Так же является составной частью формулы ЕНВД. Данные коэффициенты отражают:

- К1 — отражает коэффициент инфляции. Данный коэффициент ежегодно увеличивается и принимается на федеральном уровне. Коэффициент К1 един для всей РФ и действует в течении всего года на который он принят.

- К2 — отражает привлекательность деятельности в регионе. Данный коэффициент работает на понижение налога если допустим заниматься определенной деятельностью в регионе по разным причинам не выгодно. Максимальный размер К2 = 1. Для каждого населенного пункта и каждого вида деятельности К2 свой.

Подробнее: » Коэффициенты К1 и К2 для ЕНВД»

Как рассчитать налог ЕНВД

Для того чтобы правильно рассчитать налог ЕНВД необходимо воспользоваться формулой ЕНВД=БД*ФП*К1*К2*15%

Я приводя примеры расчета воспользуюсь показателями для г. Мегиона ХМАО-Югры, так как мне это проще сделать потому что не надо искать К1 и К2 которые я знаю.

Пример расчета ЕНВД для торговли

Давайте рассчитаем налог ЕНВД за первый квартал 2015 года для магазина розничной торговли сувенирами, предположим, что магазин находится в г. Мегионе и площадь магазина 19 кв.м.

Для расчета нужно найти все данные в формуле:

БД — базовая доходность розничной торговли (с торговыми площадями) = 1800

ФП — площадь магазина = 19

К1 — для 2015 года (един для всей РФ) = 1,798

К2 — для магазинов находящихся в г. Мегионе площадь которых менее 30 кв.м. = 1

15% — тут все ясно, размер самого налога.

Итого получим:

ЕНВД = 1800*19*1,798*1*15%= 9 223 руб. 74 коп. (это размер налога за 1 месяц)

Так как отчетность и оплата налога ЕНВД поквартальная, то необходимо еще умножить на 3 (количество месяцев в квартале).

Получаем что для магазина розничной торговли в г. Мегионе площадь которого 19 кв.м. необходимо будет за квартал заплатить 9 223 руб. 74 коп. * 3 = 27 621 руб. 22 коп.

Пример расчета ЕНВД для услуг

Расчет самого налога производится по той же формуле

Давайте предположим, что предприниматель оказывает ветеринарные услуги в г. Мегионе ХМАО- Югра.

Ищем показатели для формулы расчета налога:

БД — базовая доходность для ветеринарных услуг в Мегионе = 7500 руб.

ФП — физическим показателем для услуг является количество работников включая самого предпринимателя, в моем случае ИП работает один значит ФП = 1

К1 — един для всей РФ на 2015 год и равен = 1,798

К2 = 0,8 (как видим в Мегионе не очень выгодно заниматься вет. услугами, так что показатель снижен)

Это лишь пара примеров, подробнее примеры расчета в статье: «Примеры расчета налога ЕНВД «.

Расчет налога ЕНВД за неполный месяц

Бывают случаи когда нужно рассчитать налог ЕНВД за неполный месяц (это месяца когда Вы встаете и когда снимаетесь с учета ЕНВД).

В этом случае формула расчета ЕНВД немного изменяется:

ЕНВД=БД*ФП*К1*К2*15%/КД*КД1

Как Вы уже скорее всего поняли:

БД -базовая доходность, ФП — физический показатель, К1 и К2 корректирующие коэффициенты, 15% — размер налога, КД — количество дней в месяце, КД1 — количество дней которое осуществляется деятельность.

Подробнее о расчете ЕНВД за неполный месяц: «Расчет ЕНВД за неполный месяц»

Декларация ЕНВД

На налоге ЕНВД декларация является главным документом для сдачи отчетности бизнеса который этот налог применяет.

Декларация ЕНВД сдается ежеквартально. Форма декларации ЕНВД периодически изменяется. Форма прошлой декларации если не ошибаюсь продержалась 3 года. Новую декларацию ЕНВД должны были принять еще в прошлом году, но несколько раз откладывали. И с начала 2015 года начала действовать новая форма декларации ЕНВД.

Законодательство позволяет нам уменьшать налог ЕНВД за счет фиксированных взносов ип и страховых взносов работников.

Скачать бланк декларации ЕНВД для 2016 года можно здесь: . Как правильно заполнить декларацию можно посмотреть в образцах: ; .

Подробнее: «Декларация ЕНВД»

Нулевая декларация ЕНВД

Я уже сотни раз повторял: НУЛЕВОЙ ДЕКЛАРАЦИИ ЕНВД НЕ СУЩЕСТВУЕТ!

Причину по которой ее нет Вы можете прочитать в моей статье «Нулевая декларация ЕНВД»

Когда сдавать и платить налог ЕНВД

Как я уже говорил выше в статье, налог ЕНВД в виде декларации необходимо сдавать ежеквартально:

Подробнее о сдаче и платежах ЕНВД: «Срок сдачи и уплаты налога ЕНВД»

Касса и расчетный счет на ЕНВД

Очень распространенная тема задаваемых мне вопросов. Кассовый аппарат на ЕНВД не нужен. Платежи которые проходят через расчетный счет в 99% случаев не попадают под ЕНВД. В случае если на ЕНВД Вы оказываете услуги, то необходимо заказчику выписывать БСО.

Подробности о кассе и счете на ЕНВД: «Касса и р/с на ЕНВД»

Ограничение налога ЕНВД

Для применения налога ЕНВД к видам деятельности существуют ограничения по физическим показателям:

Например: площадь торгового зала магазина не должна превышать 150 кв. м. (для торговли), количество автомобилей в автопарке не должно превышать 20, площадь сдаваемого в аренду помещения не должна превышать 500 кв.м. и т.д.

То есть как Вы я надеюсь поняли, в случае если физический показатель превышает установленные ограничения, то применять налог ЕНВД нельзя.

Подробнее: «Ограничения налога ЕНВД»

Как закрыть налог ЕНВД

Вот я и дошел до последнего пункта своей статьи. Рано или поздно наступит момент когда Вам потребуется закрыть налог ЕНВД.

Для этого Вам нужно будет в налоговую в которой Вы становились на учет ЕНВД подать заявление:

- Для предприятий и ;

- Для предпринимателей и .

Заявление необходимо будет заполнить и в течении 5 дней после окончания деятельности сдать в налоговую.

Подробнее: «Как сняться с учета налога ЕНВД»

Статья моя подходит к концу. Надеюсь что я все понятно разъяснил, так же Вы можете пройти по ссылкам в статье и узнать подробности на все затронутые мной темы о налоге ЕНВД. Помимо этого в конце статьи Вы можете ознакомиться с видео в котором я поясняю все ключевые моменты.

Если у Вас остались вопросы, Вы можете задать их мне в группе ВК , все консультации бесплатны! Удачи!