Содержание

- Коэффициент износа основных средств

- Определение

- Условность коэффициента износа

- Зачем его определяют

- Формула для расчёта коэффициента износа основных средств

- Интерпретация

- Дополнительный показатель – коэффициент годности

- Что такое коэффициент износа основных фондов

- Как рассчитать коэффициент износа основных средств

- Коэффициент износа основных средств – формула расчета

- Коэффициент износа ОС – пример расчета

- Как рассчитать коэффициент износа основных средств — формула расчета

- Коэффициент физического износа вычисляют по формуле

- Коэффициент износа: формулы и примеры расчетов

- Как определить размер износа объекта основных средств

- Виды износа основных фондов

- Как рассчитать процент износа

Коэффициент износа основных средств

При учете состояния основных средств используются различные методы начисления амортизации, у которых есть общая черта – для всех их необходимо использовать специальный промежуточный показатель – коэффициент износа.

Что отражает этот показатель, от чего зависит его вычисление, как именно его производить, а также о чем может свидетельствовать опытному глазу его динамика, мы поговорим в этой статье.

Определение

Условный показатель, определяющий оценку состояния основных фондов предприятия, несущий аналитическое значение, называется коэффициентом износа основных средств, иначе – коэффициентом амортизации.

Любое основное средство с течением времени подвергается износу, находится ли оно в эксплуатации или просто хранится в бездействии. При этом уменьшается его остаточная стоимость. Процесс уменьшения стоимости и переноса ее на изготовленную продукцию – амортизация – происходит с различными темпами, которые зависят не только от амортизационной группы, к которой отнесено конкретное основное средство, но и от отчетного периода.

Подробнее об этом смотрите в материале износ и амортизация основных фондов.

Условность коэффициента износа

Значение данного показателя используется для аналитического учета, а не отражения действительного состояния того или иного фонда. Актив, по факту не изношенный до конца, может иметь нулевую остаточную стоимость. Причина условности – зависимость коэффициента износа от выбранного метода определения амортизационных отчислений. Таким образом, он показывает, не насколько основные фонды изношены, а в какой степени они амортизированы.

ВАЖНО! Если нужно оценить коэффициент износа более объективно, чем просто при учете амортизации, его необходимо сравнить с соответствующими данными по отрасли либо соотнести с аналогичными данными по этой группе основных средств у партнеров или конкурентов.

Коэффициент износа основных средств можно вычислять в отношении:

- физической амортизации основных фондов;

- морального устаревания инструментов, оборудования и т.п.;

- соотношения остаточной стоимости фондов и их рыночной цены.

Зачем его определяют

На основании данного показателя можно аналитически оценить и спрогнозировать:

- состояние основных активов организации по степени его отражения в бухгалтерской отчетности;

- необходимость ремонта или реновации (замены) оборудования, инструментов, технологий и др.;

- потенциал модернизации или увеличения количества тех или иных основных фондов;

- принимать соответствующие управленческие решения.

Формула для расчёта коэффициента износа основных средств

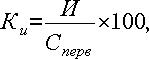

Коэффициент износа основных фондов фактически представляет собой отношение суммированный отчислений по амортизации к изначальной стоимости данного основного средства. Его вычисляют в процентном соотношении, для чего вычисленную велиину нужно умножить на 100%.

Формула для расчета коэффициента амортизации имеет следующий вид:

Кизн. = ∑аморт. / СТперв. х 100%

где:

- Кизн. – коэффициент износа (коэффициент амортизации);

- ∑аморт. – сумма амортизационных отчислений за исчисляемый период;

- СТперв. – первоначальная стоимость основного средства.

Данные для определения суммы по амортизации, а также стоимость основного актива, коэффициент износа которого нужно определить, берутся из бухгалтерской отчетности организации.

ВНИМАНИЕ! Если была проведена модернизация или улучшение основного средства, в результате которого его стоимость увеличена, то в расчете коэффициента износа будет использован окончательный, то есть увеличенный в результате проведенных мер показатель.

Пример расчета

На балансе АО «Дерево-Стиль» стоит 12 деревообрабатывающих станков. Их первоначальная стоимость, отраженная на балансе в январе 2017 г., составляет 900 000 руб. за каждый станок, то есть всего 12 х 900 000 = 10 800 000 руб. В конце марта была проведена модернизация 3 станков, поставлены более качественные комплектующие, в результате чего стоимость каждого из модернизированных станков увеличилась на 25 000 руб. Таким образом, стоимость 3 из 12 станков составила (900 000 + 25 000) х 3 = 2 775 000 руб., а остальных 9 станков отражаются на балансе по стоимости 9 х 900 000 = 8 100 000 руб.

Сумма амортизационных отчислений на эту группу оборудования АО «Дерево-Стиль» по состоянию на 01.04.2017 года была равна 4 005 620 руб. Рассчитаем коэффициент износа оборудования, как это бы сделал бухгалтер.

Для применения формулы нам нужно знать два показателя:

- первоначальную стоимость актива (в нашем случае, нужно учесть проведенную модернизацию), для чего суммируем балансовую стоимость обычных и улучшенных станков: 2 775 000 + 8 100 000 = 10 875 000;

- показатель начисленных амортизационных отчислений (по бухгалтерским документам) – для АО «Дерево-Стиль» на 01.04.2017 г. он равняется 4 005 620 руб.

Вычисляем коэффициент износа по вышеприведенной формуле: 4 005 620 / 10 875 000 х 100% = 37%.

Таким образом, коэффициент амортизации данных станков, принадлежащих АО «Дерево-Стиль», на 1 апреля 2017 года составляет 37 %.

Интерпретация

Определенных норм для коэффициента амортизации не прописано ни в каких законодательных документах. Как отмечалось выше, значение этого показателя чисто аналитическое. Тем не менее, нормативное значение должно быть определено для каждой конкретной организации и зафиксировано во внутренней документации, определяющей учетную политику. Это значит, должно быть определено граничное значение износа, при котором степень «подержанности» считается достаточно высокой, чтобы начать предпринимать какие-либо меры: принимать решение о ремонте или скорой будущей замене.

СПРАВКА! Большинство предприятий берут за средний нормативный показатель износа 50%. То есть, если коэффициент не превышает этой цифры, считается, что состояние этого средства находится в пределах установленной нормы. Превышение этого показателя говорит о необходимости управленческих решений, связанных с основными средствами.

При показателе износа, находящегося в пределах нормы, но приближающегося к 50%, целесообразно дополнительно оценить состояние фондов отдельно по каждой группе или даже по каждой отдельной единице.

Можно ли установить нормой любое значение?

Если по отрасли общеупотребительным является другая цифра, отражающая нормативный показатель износа, предприятие может установить свое значение, отличающееся от общепринятого. Но в этом случае вычисленный показатель будет отличаться от реальной картины в рамках специфики той или иной отрасли. Так что целесообразно придерживаться норм, выработанных производственной практикой, пусть даже и не зафиксированных законодательно.

Дополнительный показатель – коэффициент годности

Для уточнения степени износа наряду с показателем коэффициента амортизации исчисляют коэффициент годности основных фондов. Он показывает не степень амортизации, а часть остаточной стоимости актива по отношению к первоначальной (по учетным документам). Для его вычисления нужно разделить остаточную стоимость (то есть сумму минус начисленную амортизацию) на первоначальную стоимость актива (если производились улучшения, то с учетом возросшей стоимости). Для процентного значения умножаем результат на 100%.

Кгодн. = СТост. / СТперв. * 100%

Чем меньше коэффициент износа, тем в лучшем состоянии находятся фонды. С коэффициентом годности ситуация обратная – чем он ниже, тем меньшим будет срок эффективной службы основного средства.

Определение нормативности коэффициента годности полностью аналогично коэффициенту износа, отличие только в знаке: для коэффициента износа норма устанавливается «не выше» определенного процента, а для годности – «не ниже».

При определении степени износа активов предприятия используется коэффициент износа основных средств (ОС). Показатель рассчитывается на заданную дату по данным бухгалтерской отчетности. Рассмотрим, как посчитать коэффициент износа основных средств. Также узнаем, как применить полученную информацию на практике с целью анализа производительности имущества компании.

Что такое коэффициент износа основных фондов

Коэффициент износа основных средств показывает, в каком объеме самортизированы объекты – оборудование, здания, инструменты, сооружения и т.д. Все используемые предприятием ОС в процессе учета подвергаются списанию посредством отнесения первоначальной цены приобретения на себестоимость производимой продукции (услуг). Во время определения суммы амортизационных отчислений применяется один из доступных по законодательству РФ способов. При этом сумма остаточной стоимости амортизируемого объекта уменьшается, а на сч. 02 накапливается величина начисленного износа.

Коэф. износа основных средств помогает определить срочность ремонта или полной замены ОС, наличие рисков остановки производственных процессов при высокой изношенности оборудования, уровень отражения ОС в балансе предприятия, необходимость проведения модернизации фондов и т.д. Принятие управленческих решений с помощью КИОС выполняется после расчета показателя.

Как рассчитать коэффициент износа основных средств

Вычисление коэффициента в % проводят по данным физического износа ОС, морального устаревания фондов, а также соотношения данных остаточной цены и актуальной рыночной с целью установления соответствия стоимости. Для расчетов потребуются сведения бухучета организации, в первую очередь, данные о начисленной величине амортизации и первоначальной стоимости объектов.

Если предприятие проводит переоценку фондов согласно нормам ПБУ 6/01, следует при определении КИОС принимать во внимание суммы восстановительной стоимости и полной, полученные при дооценке (уценке) объектов. Поскольку существует несколько способов вычисления амортизации по ОС компании, результаты формул для расчета коэффициента будут различаться в зависимости от методики начисления износа, то есть показателя А.

Коэффициент износа основных средств – формула расчета

В общем порядке коэффициент износа основных средств рассчитывается, как соотношение величины амортизации к первоначальной цене актива:

КИОС = А / ПС х 100 %, где:

А – это сумма накопленных на дату расчета амортизационных отчислений (остаток по сч. 02);

ПС – величина первоначальной цены приобретения ОС (остаток по сч. 01).

Помимо КИОС существует коэффициент износа и годности основных средств (КГОС). Этот показатель характеризует техсостояние объекта и рассчитывается как соотношение цены остаточной к первоначальной.

КГОС = ОС / ПС.

Обратите внимание! Минимальное нормативное значение КИОС составляет в среднем 50 %. Если показатель превышает этот уровень, изношенность ОФ предприятия высокая и необходима замена активов. При анализе следует учитывать специфику деятельности организации, среднеотраслевые значения коэффициента и применение ускоренной методики списания объектов.

Коэффициент износа ОС – пример расчета

Чтобы наглядно разобраться, как меняется коэффициент износа основных фондов (формула приведена выше), в зависимости от способа начисления амортизации, приведем практический пример расчетов показателя.

Предположим, что на балансе ООО числится 5 обрабатывающих станков. Оборудование было закуплено в декабре 2016 г., первоначальная стоимость каждого составляла 250 000 руб., общая 1 250 000 руб. Станки ввели в эксплуатацию с 01.01.17 г. Срок использования установлен в 7 лет. Плановый объем продукции за 7 лет = 280 000 ед. Рассмотрим, как поменяется расчет КИОС за первый год эксплуатации в зависимости от методики начисления износа. Расчет сделан по всем станкам:

Обратите внимание! Коэффициент физического износа основных фондов определяется с учетом реального устаревания объектов, то есть суммы не только начисленной амортизации, но и фактической.

Основные средства имеют свойства изнашиваться, теряя постепенно эксплуатационные свойства. В конце концов наступает полный износ, после которого объект списывается с учета и далее не используется. Для оценки состояния объектов необходимо проводить регулярные расчеты таких показателей, как коэффициент износа и коэффициент годности основных средств. Первый показывает степень изношенности объекта, наглядно демонстрирует, насколько ОС самортизирован. Второй дает дополнительные сведения о состоянии фондов. Данные коэффициенты можно рассчитать, для этого применяются специальные формулы. Ниже даны формулы расчета, рассмотрено вычисление коэффициента износа и годности на примере.

Предполагается, что основное средство можно эксплуатировать в течение срока полезного использования, который устанавливается на стадии принятия объекта к учету. Его длительность зависит от типа поступившего актива.

📌 Реклама Отключить

В течение всего этого срока отчисляется амортизация в расходы, уменьшающая первоначальную стоимость объекта. Благодаря амортизационным отчислениям происходит возврат вложений в основное средство. Данный показатель в суммарном значении за весь период использования ОС в любой момент позволяет установить остаточный стоимостный показатель по каждому объекту основных средств.

Также начисленная амортизация позволяет рассчитать коэффициент износа, определить степень возвращенных за ОС средств в общей стоимости актива.

Как рассчитать коэффициент износа основных средств — формула расчета

Данный коэффициент можно определить для каждого отдельно объекта ОС или в целом по всему парку основных фондов. Он может показывать, насколько самортизирован конкретный актив, также позволяет установить, какую часть составляет изношенные объекты по отношению к общему объему основных средств. 📌 Реклама Отключить

Формула расчета:

Коэффициент износа ОС = А /ПС * 100%,

- А — амортизация, накопленная на момент расчета. Показатель берется из кредита счета 02;

- ПС — первоначальная стоимость ОС. Если была проведена переоценка, модернизация, реконструкция, изменившие начальный стоимостный показатель, то нужно брать стоимость с учетом данных изменений. То есть этот тот показатель, которые отражен по дебету счета 01.

Исходя из формулы видно, чем выше коэффициент износа, тем более изношено оборудование, чем больше амортизационные отчисления, тем более изношено основное средство.

Коэффициент возможно рассчитывать для определения износа физического, морального состояния объектов.

Зачем он нужен: показатель позволяет оценить состояние основных фондов, распланировать дальнейшие действия по улучшению и обновлению оборудования, принять решение о целесообразности замены основных средств на новые. То есть величина коэффициента износа дает возможность рационально провести анализ активов предприятия с целью разработки дальнейшей стратегии развития.

📌 Реклама Отключить

Пример расчета коэффициента износа

Исходные данные примера:

В компании имеется 10 автомобилей на балансе, каждый объект учтен по дебету счета 01 по первоначальной стоимости, общее значение которой составляет 4600000 (по 460000 каждый). В отношении одного автомобиля проведено улучшение, проведена замена кузова на более удобный и функциональный, это изменение привело к увеличению начальной стоимости автомобиля до 630000 (на 170000). В итоге общая стоимость основных средств оказалась равной 4770000.

Накопленная амортизация по кредиту счета 02 на дату проведения расчета коэффициента составляет 1630000.

Расчет:

Требуется рассчитать коэффициент износа автомобилей. Для этого проводим расчет по формуле:

КИ = 1630000/4770000 *100% = 34%

Выводы:

Какой вывод может сделать бухгалтер после проведения такого расчета?

📌 Реклама Отключить

Степень изношенность автопарка компании составляет 34%, то есть грубо говоря основные средства на треть самортизированы. Насколько такой показатель устраивает компанию, решать только ей. Нормативных значений законодательством не установлено. Никаких рекомендаций не дается относительно того, при какой величине коэффициента износа нужно проводить замену оборудования. Каждое предприятие определяет для себя норму самостоятельно в зависимости от типа оборудования, основных средств, своих финансовых возможностей.

Иногда лучше не дожидаться полного износа ОС, когда эксплуатационные свойства будут полностью утеряны. Порой, гораздо выгоднее обновить оборудование для получения максимальной эффективности работы, а старый объекта списать в расходы. Целесообразность этих действий оценивается в ходе проведения экономических расчетов.

📌 Реклама Отключить

Компании нужно выработать для себя приемлемые нормы коэффициента износа, закрепить результаты в учетной политике.

На практике обычно границей, после которой следуют мероприятия по обновлению парка основных средств, является коэффициент износа в 50%. Считается, что при коэффициенте свыше 50% оборудование сильно изношено и не дает должного экономического эффекта от его использования.

Полученная в примере величина в 34% показывает, что автомобили изношены не настолько сильно, чтобы их менять. В целом, показатель находится в пределах нормы.

Обратите внимание: такой расчет не дает точного представления о состоянии отдельных объектов. Возможно в некоторых ситуациях провести более детальный анализ каждого отдельного основного средства на предмет степени его изношенности. Только комплексный анализ позволит принять рациональное решение.

Формула для расчета коэффициента годности ОС

Дополнительную информацию о состоянии основных фондов даст коэффициент годности, который показывает, какую часть составляет остаточная стоимости в общей начальной стоимости основных средств. 📌 Реклама Отключить

Формула для расчета:

Коэффициент годности = ОС / ПС * 100%,

- ОС — остаточный показатель стоимости, определяется как разность первоначальной и накопленных амортизационных отчислений;

- ПС — начальный показатель стоимости, по которой объекты числятся на балансе.

Пример расчета коэффициента годности

Исходные данные для примера:

Возьмем тот же пример с автомобилями, по которому следующие исходные данные:

- 4770000 — начальная стоимость автомобилей с учетом улучшений;

- 1630000 — накопленные отчисления на амортизацию.

Расчет:

Рассчитаем коэффициент годности.

Для использования формулы нужно знать стоимость в остаточном значении, для этого проводим такие вычисления:

ОС = 4770000 — 1630000 = 3140000.

📌 Реклама Отключить

Коэффициент годности = 3140000 / 4770000 * 100% = 66%

Выводы:

Насколько устроит такое значение компанию? Опять же норм не установлено, каждое предприятие решает вопрос самостоятельно. Обычно считается, что при коэффициенте годности более 50% основные средства можно использовать далее, при снижении его ниже данной границы разумно провести анализ фондов.

Итоговое решение о целесообразности изменений принимает на основе обоих коэффициентов — годности и износа. Разумно провести не только общие вычисления по всему фонду основных средств, но и по каждому отдельному активу.

Еще один пример расчета коэффициентов

В компании имеются компьютеры, которые числятся на балансе как основные средства, и мебель.

Показатели по данным активам:

| Компьютеры | Мебель | Всего | |

| Первоначальная стоимость, руб. | 1300000 | 2400000 | 3700000 |

| Накопленная амортизация, руб. | 350000 | 1400000 | 1750000 |

| Остаточная стоимость | 950000 | 1000000 | 1950000 |

| Коэффициент износа,% | 27 | 58 | 47 |

| Коэффициент годности,% | 73 | 42 | 53 |

Выводы: 📌 Реклама Отключить

Из данной таблицы видно, что при проведении расчета коэффициента износа и годности в целом по основному фонду компании получаются результаты 47% и 53% соответственно. Если принять, что норма это 50%, то компания может сделать вывод о том, что пока изменения не требуются, состояние удовлетворительное.

Однако при детальном рассмотрении основных средств по их типу показывает другую картину. Если основные средства предприятия представлены компьютерами и мебелью, то с учетом исходных показателей видно, что по компьютерной технике коэффициент износа и годности составляют соответственно 27% и 73%, а по мебели 58% и 42%.

Детальный анализ помог выявить слабую составляющую, в отношении которых требуется срочная замена. Следующим этапом компания может более детально рассмотреть имеющуюся мебель, установить коэффициенты по отдельным ее составляющим и выявить слабое звено, подлежащее обновлению.

Коэффициент физического износа вычисляют по формуле

где И – сумма износа, начисленная за весь период эксплуатации; Сперв – первоначальная (восстановительная) стоимость объекта основных средств.

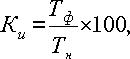

Для объектов, срок службы которых ниже нормативного, коэффициент износа может быть рассчитан по формуле

где Тф – фактический срок службы данного объекта; Тн – нормативный срок службы данного объекта.

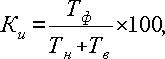

Для объектов, срок службы которых превысил нормативный, коэффициент износа находят по формуле

где Тф – фактический срок службы данного объекта; Тн – нормативный срок службы данного объекта; Тв – возможный остаточный срок службы данного объекта сверх фактически достигнутого.

Коэффициент физического износа зданий и сооружений может быть определен по формуле

где di – удельный вес i-го конструктивного элемента в стоимости объекта; ai – процент износа i-го конструктивного элемента.

Моральный износ — это утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов основных средств, обусловленных совершенствованием технологии и организации производственного процесса. Существует

два вида морального износа:

1) основные средства обесцениваются, так как аналогичные основные средства производятся с меньшими затратами и становятся дешевле;

2) в результате научно-технического прогресса появляется более современное и более производительное оборудование.

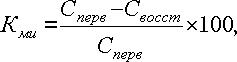

Относительная величина морального износа первого вида может быть рассчитана по формуле

где Сперв – первоначальная стоимость средств труда; Свосст – восстановительная стоимость средств труда.

Коэффициент износа: формулы и примеры расчетов

И менеджер, и владелец стремятся контролировать собственность, которой управляют или владеют. Одна из сторон контроля – забота о сохранности объектов, находящихся в собственности или под управлением и для этого в финансовом менеджменте, применяют показатель – коэффициент износа.

Понятие «износа»

Износ – это негативное изменение свойств и качеств:

- если мы говорим об оборудовании, то это изменения, ухудшающие рабочие качества оборудования – рост энергопотребления и потребления других ресурсов (смазочные масла, расходники и т.п.), доли брака при работе с таким оборудованием, коррозия, стачивание деталей, рост частоты ремонтов и стоимости обслуживания, увеличение опасности получения травм;

- если мы говорим про здания, то речь также идет об ухудшении потребительских свойств помещений – трещины и изменения геометрии фундамента, повреждения и дефекты фасада и кровли, аварийность перекрытий и лестничных пролетов, рост числа внеплановых мероприятий по замене или ремонту внутри здания Для потребителя это сквозняки и протечки, уклоны полов, плесень по углам, некомфортный температурный режим и порча мебели, оборудования и другого имущества.

Также возможно не физическое ухудшение потребительских свойств, а их несоответствие текущему уровню технологических потребностей, например, когда речь идет о компьютерной технике – мощностей компьютера двухлетней давности покупки может не хватить для нового графического редактора или качество изображения исправного кинескопного монитора не соответствует аналогичным TFT-мониторам и уже не удовлетворяет дизайнера.

Формула для расчета коэффициента износа

Простейшую прикидку по степени физического износа можно сделать на основе нормативного срока службы изделия:

Кизн = Тфакт / Тспи * 100%,

где Кизн – коэффициент износа,

Тфакт – срок фактического использования изделия,

Тспи – срок полезного использования.

Планируется к продаже станок, срок полезного использования для которого заявлен в 5 лет. С момента монтажа прошло 2 года.

Тогда коэффициент износа станка 2 / 5 * 100% = 40%.

Смысл этого показателя в том, что станок отработал 40% от того срока, который по нормативу он максимально может работать без потери производительности.

Оценить физический износ с высокой точностью можно визуально, с использованием инструментальных измерений и привлечением экспертов, моральный же количественно измерить не представляется возможным. Привлечение экспертов и инструментальные измерения – дорогостоящая процедура, к которой не прибегают как к методу регулярного контроля, такое исследование делают при продаже или оценке имущества для других целей, например, как залогового имущества.

Коэффициент износа в финансовом менеджменте

В финансах коэффициент износа считается иначе, чем для физического износа, хотя результат может совпасть.

Формула, используемая в бухгалтерии и финансовом менеджменте, базируется на амортизации – суммах, регулярно относимых бухгалтерией на расходы, которые уменьшаю стоимость основных средств (см. также, как провести переоценку основных средств). По экономической логике и принципам бухгалтерского учета, организация ведет непрерывную деятельность.

Для ее обеспечения необходимо периодически заменять оборудование, а, чтобы на это были средства менеджмент должен формировать фонд для замены оборудования. Источником формирования фонда для замены оборудования являются амортизационные начисления.

Также амортизацию можно рассматривать как перенос стоимости основных средств на продукцию, но эти два утверждения друг другу не противоречат – второе описывает принцип оплаты амортизационных выплат.

Формула для расчета коэффициента износа основных средств выглядит следующим образом:

Кизн = ∑аморт. / ОС * 100%,

где ∑аморт. – сумма амортизации или накопленного износа,

ОС – балансовая стоимость основных средств.

Так выглядит формула коэффициента износа для целей и задач бухгалтерского учета и финансового менеджмента. Начисленная амортизация играет в формуле определяющую роль, а так как амортизацию бухгалтер рассчитывает, не исходя из реальной степени износа, оцененной в деньгах, а на основе принятой на предприятии учетной политики, то суть показателя изменяется – это не столько критерий оценки износа основных средств, а показатель доли начисленной амортизации в стоимости основных средств.

Предположим у компании 10 станков приобретенных и поставленных на баланс по 10 000 тыс. руб. за штуку, эксплуатировались станки в течение трех лет, срок полезного использования – 5 лет, амортизация начисляется линейным методом.

Сумма начисленной за три года амортизации составит – (10 000/5*3)*10=60 000 тыс. руб.

Первоначальная стоимость (балансовая стоимость) основных средств – 10*10 000 =100 000 тыс. руб.

Коэффициент износа – 60 000/100 000*100%=60%.

Если в результате переоценки, модернизации или иных причин величина балансовой стоимости изменится – то в расчете также будет использовано новое значение показателя и это надо учитывать при анализе.

В нашем предыдущем примере предположим, что два станка из десяти были модернизированы, в результате чего их балансовая стоимость увеличилась на 2 000 тыс.

В зависимости от даты проведения модернизации будет меняться сумма начисленной амортизации, если улучшения были осуществлены в тот же период, что и постановка на баланс, то и амортизация по улучшенным станкам будет рассчитываться с увеличенной балансовой стоимости.

Если модернизация была проведена позже, то сначала амортизация будет рассчитываться по первоначальной стоимости, а после осуществления улучшений и постановки на учет – по увеличенной. Для простоты предположим, что сумма амортизации на конец третьего года по всем станкам составила 62 тыс. руб.

Использование на практике

Нормативного значения для данного показателя не существует, но в собственной учетной политике можно указать предельное значение для коэффициента износа основных средств.

Несмотря на довольно условную связь между коэффициентом износа и реальным износом основных средств, использовать этот показатель можно, но для этого надо рассчитывать его для разных групп активов отдельно, а в учетной политике компании заложить и подробно описать значение коэффициента износа, при котором необходимо начать формировать денежный фонд для замены оборудования.

В России к износу и амортизации отношение довольно формальное, считается что это категории неденежных расходов, которые надо использовать для легальной оптимизации налогообложения (см. также опасные и безопасные схемы оптимизации НДС), а начисляемые суммы использовать произвольно. Однако на западе к амортизации далеко не формальное отношение.

Так «Оракул их Омахи» один из лидеров в списке Форбс и самый известный корифей долгосрочного инвестирования средств в реальный бизнес Уоррен Баффетт всегда учитывает потребность инвестируемого бизнеса в обновлении основных средств и закладывает износ и амортизацию в свои расчеты прибыли от потенциального объекта инвестиций (см.

, например, про индекс рентабельности инвестиций).

Как определить размер износа объекта основных средств

Основными средствами являются объекты, вовлеченные в изготовление готовых изделий или в процесс управления предприятием. Период их полезного применения является длиннее, чем двенадцать месяцев. Изнашиванием является фрагментное перемещение их стоимости на себестоимость продукции, выпущенной организацией. Другими словами такой процесс называется амортизацией. Изучив эту статью, Вы получите знания о том, как рассчитать сумму изнашивания основных средств.

Виды изнашивания

На современном этапе выделяется два вида изнашивания:

- Функциональное изнашивание, – суть которого состоит в том, что основное средство морально устарело, причиной чему стали достижения науки и техники. Потому функционально износившимся основным средством является печатная машинка, ведь ее эксплуатация сейчас не актуальна в связи с изобретением компьютерного оборудования;

- Физическое изнашивание – возникает, тогда, если основное средство при пользовании износилось в вещественном плане. Примером тому может служить деревообрабатывающий станок, когда его составные части износились, заржавели.

Особенности процесса начисления амортизации

Чтобы к моменту окончательного изнашивания основного средства, организация смогла купить либо создать взамен ему новое, создается амортизационный специальный фонд. Который каждый месяц пополняется амортизационными отчислениями.

Присутствует ряд принципов при начислении амортизации, которые необходимо соблюдать:

- Не важно, получило предприятие прибыль или убыток, ему все равно необходимо начислить износ;

- Амортизационные отчисления нужно осуществлять каждый месяц, а первое отчисление — спустя месяц после принятия объекта к учету;

- Прекратить совершать амортизационные отчисления фирма обязана спустя месяц после окончательного изнашивания или выбытия основного средства.

Приемы начисления амортизации

Существуют различные методы для начисления амортизации основных средств. Организация должна сама выбрать подходящий способ по каждому из имеющихся объектов. Ниже приведено развернутое описание каждого из них.

- Линейный — в целях исчисления накопленного износа этим методом следует выделить следующие параметры:

- Первичная стоимость объекта основных средств (состоит из суммы расходов на покупку основного средства либо совокупности затрат по его созданию);

- Срок полезной работы основного средства (определяется исходя из классификационного перечня, утвержденного Постановлением Правительства Российской Федерации);

- Амортизационная норма (исчисляется путем деления единицы к сроку полезной работы и умножения на сто процентов).

Следовательно, в целях исчисления суммы амортизации в месяц вышеуказанным приемом, требуется выполнить математическое действие: умножить первоначальную стоимость средства на амортизационную норму и поделить на двенадцать месяцев.

- Следующий прием — уменьшаемого остатка. В целях применения такого приема также необходимы определенные параметры:

- Остаточная стоимость (равняется первичной стоимости объекта за вычетом накопленного износа);

- Срок полезной работы;

- Амортизационная норма;

- Ускоряющий коэффициент (назначается фирмой, согласно правилам, он не может равняться числу более трех).

Для исчисления величины амортизационных отчислений в год вышеуказанным приемом следует сделать такое действие: остаточную стоимость умножить на ускоряющий коэффициент и норму амортизации и далее разделить полученный результат на сто. Для исчисления ежемесячной суммы амортизации следует поделить результат на двенадцать.

- Еще существует прием, который называется «по сумме чисел лет полезной работы». Для определения суммы амортизации этим приемом используются определенные данные:

- Первичная стоимость;

- Срок полезной работы;

- Сумму чисел лет полезной работы (рассчитывается с помощью суммирования чисел лет работы). Приведем пример, если период работы основного средства три года, то сумма чисел лет полезной работы принимается равной шести (один плюс два плюс три равняется шести).

Для расчета амортизационных отчислений вышеприведенным приемом выполняется следующее действие: деление количества лет до окончательного изнашивания на сумму чисел лет полезной работы и умножение полученного результата на первичную стоимость средства.

- Последний прием – пропорционально объему изготовленных изделий. Для исчисления амортизацию применяются параметры:

- Первичная стоимость объекта;

- Фактический объем изготовленных изделий в текущем периоде;

- Общее плановое количество выпускаемых изделий.

Рассчитать амортизацию данным приемом следует так: первичную стоимость объекта основных средств следует умножить на отношение объема выпущенных в периоде изделий к их общему плановому объему.

Определиться с подходящим приемом предприятиям дозволено самостоятельно. Чтобы избежать ошибок, необходимо верно применять срока полезной работы. Для этого следует внимательно изучить классификационный перечень.

Виды износа основных фондов

Любое оборудование, которое задействуется в хозяйственной деятельности коммерческой организации, со временем изнашивается, из-за чего утрачивает производительность и стоимость. Именно поэтому крайне важно следить за техническим состоянием основных фондов, при необходимости проводить их ремонт или модернизацию.

В противном случае задействование в производственных процессах изношенного оборудования может привести к увеличению количества бракованной продукции, а также стать причиной травмирования рабочих, что чревато большими проблемами с законом и материальными затратами.

Износ – физическая амортизация ОС, то есть устаревание основного средства по моральным, экономическим или физическим параметрам. Для определения периодичности обновления ОФ субъекты предпринимательской деятельности высчитывают степень износа эксплуатируемого имущества.

В том случае, когда по результатам проведенных исчислений было определено у основного средства только лишь 50% износа, то оно еще может активно задействоваться в производственных процессах. Если процент превысил 70%, то это является сигналом для руководства организации для срочной замены ОС.

Износ ОФ представляет собой утрату первичной стоимости. В процессе активной эксплуатации основных фондов происходит их старение и разрушение, в результате цена на такое имущество начинает снижаться. В бух. учете следует ежемесячно отображать не только амортизацию (она по сути является выражением износа в денежном эквиваленте), но и износ.

На протяжении всего срока эффективного использования основных фондов субъект предпринимательской деятельности рассчитывает амортизационные начисления, которые включаются в себестоимость изготавливаемой продукции. Благодаря этому удается обеспечить окупаемость основных фондов, а также компенсировать их износ.

Способность субъекта предпринимательской деятельности выявить все степени износа, позволят ему определить насколько целесообразным является задействование тех или иных основных фондов в будущем.

Возможно, будет более полезно для компании с экономической точки зрения заменить используемое в производственном процессе оборудование на более современные агрегаты. В результате грамотные и своевременные действия руководителя, направленные не на ремонт и модернизацию, а на обновление ОФ, положительным образом отразятся на рентабельности.

Виды

Существуют разные виды износа основных средств, которые должны учитывать субъекты предпринимательской деятельности:

- Физический. Происходит изменение физических свойств основного средства. В результате начинает снижаться его производительность, а это приводит к уменьшению рентабельности компании в целом. Также начинают возрастать затраты, связанные с технологическим обслуживанием ОФ, систематическим ремонтом. В бухгалтерском учете данный вид износа должен подлежать оценке и отражению в соответствующих регистрах.

- Функциональный. Происходит снижение потребительской привлекательности основного средства. Это обусловлено тем, что ежегодно усовершенствуются технологии, благодаря чему на отечественном рынке появляются новые виды оборудования, аналогичного тому, которое используется предприятием. Такой вид износа классифицируется таким способом: технологический и моральный.

- Социальный. В данном случае оказать прямое влияние на процесс износа оборудования могут принятые законодательные акты, в которых отображаются обновленные требования к тем или иным видам ОФ.

- Экологический. Здесь стоит отметить ужесточение требований к выбросам в атмосферу, из-за чего многие субъекты предпринимательской деятельности уже не могут применить в производственных процессах свое оборудование, так как оно не соответствует утвержденным нормативам.

- Экономический. Основное средство может утратить свою реальную стоимость из-за влияния независящих от компании факторов. Например, на изготавливаемую продукцию уменьшился спрос, на отечественном рынке появилось более современное высокотехнологичное оборудование, возросла конкуренция, установлены законодательные ограничения и т.д.

Как рассчитать

Субъекты предпринимательской деятельности могут применить несколько способов расчета износа ОФ. Многие организации идут по самому простому пути и используют линейный метод, при котором годовая сумма амортизации будет рассчитана в том случае, если известны такие показатели: норма амортизации (при исчислении учитывается период эффективного использования объекта) и первичная стоимость ОС.

Пример. Коммерческая фирма закупила оборудование для производства на сумму 200000 рублей. Его период эффективного использования составляет 5 лет.

Читайте так же: Формула расчета среднегодовой стоимости основных фондов

Годовая норма амортизации исчисляется таким способом:

100% / 5 лет = 20%

Годовая сумма износа исчисляется:

150000 рублей * 20% = 40000 рублей

Также субъект предпринимательской деятельности может исчислить годовую сумму износа методом уменьшения остаточной стоимости. Чтобы применить на практике этот способ, необходимо знать такие параметры: норму амортизации (учитывается коэффициент ускорения и период эффективного использования объекта), остаточную стоимость ОС на начало расчетного периода.

Пример. Коммерческая фирма закупила оборудование на сумму 250000 рублей. Период эффективного использования ОФ составляет 5 лет.

Норма амортизации составляет 20%. Применяется коэффициент ускорения 2.

Исчисляется норма амортизации с учетом коэффициента:

20% * 2 = 40%

В первый год эксплуатации оборудования износ составит:

150000 рублей * 40% = 100000 рублей

Во второй год эксплуатации ОФ износ составит:

(250000 рублей – 100000 рублей) * 40% = 60000 рублей

Коммерческие организации могут при расчетах использовать метод списания по суммарной численности лет эффективного использования, при котором нужно знать такие величины: первичную стоимость, период эксплуатации и количество лет, оставшихся до завершения срока эффективного использования.

Пример. Предприятие приобрело оборудование, стоимость которого составляет 350000 рублей. Период эффективного использования – 5 лет.

Суммарное количество лет эффективного использования:

1 + 2 + 3 + 4 + 5 = 15 лет

Сумма износа за первый год эксплуатации оборудования составит:

350000 рублей * 5 / 15 = 116666,67 рублей

Сумма износа за второй год составит:

350000 рублей * 4 / 15 = 93333,33 рублей

Износ за третий год составит:

350000 рублей * 3 / 15 = 70000 рублей

Сумма за четвертый год эксплуатации приобретенного оборудования будет составлять:

Читайте так же: Образец акта приема-передачи товара

350000 рублей * 2 / 15 = 46666,67 рублей

За пятый год сумма износа составит:

350000 рублей* 1 / 15 = 23333,33 рублей

Субъекты предпринимательской деятельности могут применить еще одну методику расчета, при которой списание стоимости ОФ будет осуществляться пропорционально объему изготовленных изделий.

Пример. Коммерческая фирма приобрела автотранспортное средство, стоимость которого составляет 250000 рублей. Планируемый пробег – 500 тыс.км.

Машина в отчетном периоде проехала – 50 тыс.км.

Сумма износа будет равна:

250000 рублей * (50 тыс.км / 500 тыс.км) = 25000 рублей

Чтобы рассчитать коэффициент износа, субъекты предпринимательской деятельности должны применить формулу:

Коэф.изн. = Амортизация / Первичная стоимость * 100%

Для определения процента износа необходимо применить формулу:

Процент изн. = Сумма изн. / Первичная стоимость * 100

Степень износа представляет собой соотношение (в процентах) разницы между полной и балансовой стоимостью ОС к полной балансовой стоимости. При сильной инфляции для исчислений задействуются такие показатели: данные об остаточной (восстановительной) и полной стоимости основных фондов, которые были получены в процессе проведения их переоценки.

Нормы амортизации могут определяться коммерческим организациями по двум методикам:

Норм.ам = (Первичная стоимость – Ликвидационная стоимость) / (Амортизационный период * Первичная стоимость) * 100%

Норм.ам = (1 / Период службы основного средства) * 100%

Одновременно и в налоговом и в бухгалтерском учете применяется формула:

Норм.ам = (2 / Период службы основного средства) * 100%

Что является основными фондами предприятия? Подробности — на видео.

Рекомендуем другие статьи по теме

Как рассчитать процент износа

Любое имущество предприятия, которое используется для создания продукта труда, со временем приходит в негодность, то есть изнашивается. Иногда это бывает по мере эксплуатации оборудования или же в зависимости от объема выполненной работы. Все эти данные специалист отдела бухгалтерии обязательно должен учитывать в бухгалтерском балансе. На сегодняшний день это считается одной из самых важных проблем как в экономическом плане, так и техническом. Поэтому на любом предприятии руководство ищет различные способы по его снижению.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

- Виды износа основных фондов

- Как посчитать процент износа ПК?

- Коэффициент износа основных средств: формула, пример расчета

- Как рассчитать процент износа автомобиля

- Как рассчитать износ оборудования

- Коэффициент износа основных средств

- Как рассчитать процент износа основного средства?

ВИДЕО ПО ТЕМЕ: Износ автомобиля. Методика расчета

Коэффициент износа основных средств — коэффициент равный отношению суммы начисленной амортизации к первоначальной стоимости основных средств. Исходные данные для расчета — бухгалтерский баланс. Коэффициент износа основных средств рассчитывается в программе ФинЭкАнализ в блоке Анализ состояния основных средств и их воспроизводства как Коэффициент износа основных средств.

Коэффициент износа основных средств показывает, насколько изношены основные средства , то есть в какой мере профинансирована их возможная будущая замена по мере амортизации. Коэффициент износа основных средств целесообразно рассматривать с коэффициентом годности основных средств. Так как эти показатели часто используются для характеристики состояния основных средств , отметим условность этих показателей. Причина — зависимость показателя и коэффициента годности от метода начисления амортизации.

Иными словами, Коэффициент износа основных средств не отражает фактического износа основных средств, так же как и коэффициент годности не дает точной оценки их текущего состояния. Несмотря на условность, показатели имеют аналитическое значение.

Точную оценку показателя получают в сравнении значения по конкретному предприятию со значением у конкурентов, или со средним в отрасли. Финансовый анализ.

Коэффициент износа основных средств Коэффициент износа основных средств — определение Коэффициент износа основных средств — коэффициент равный отношению суммы начисленной амортизации к первоначальной стоимости основных средств.

Скачать программу ФинЭкАнализ. Провести Финансовый анализ Онлайн Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности Попробовать ФинЭкАнализ.

То есть происходит износ основных средств по разным причинам. Износ основных средств представляет собой потерю своей стоимости и потребительских качеств в процессии постоянной работы или длительного бездействия.

Основные средства в процессе использования устаревают и становятся менее пригодными для эксплуатации. Степень износа активов можно определить с помощью специального коэффициента. Износ основных средств — это постепенная утрата активами своих эксплуатационных качеств. Обычно выделяют следующие виды износа основных средств:. При линейном методе коэффициент износа будет увеличиваться равномерно. А вот если компания применяет метод уменьшаемого остатка с коэффициентом ускорения, то в начальный период эксплуатации активы амортизируются быстрее.

Как посчитать процент износа ПК?

Коэффициент износа основных средств — коэффициент равный отношению суммы начисленной амортизации к первоначальной стоимости основных средств. Исходные данные для расчета — бухгалтерский баланс.

Коэффициент износа основных средств рассчитывается в программе ФинЭкАнализ в блоке Анализ состояния основных средств и их воспроизводства как Коэффициент износа основных средств.

Коэффициент износа основных средств показывает, насколько изношены основные средства , то есть в какой мере профинансирована их возможная будущая замена по мере амортизации. Коэффициент износа основных средств целесообразно рассматривать с коэффициентом годности основных средств.

Коэффициент износа основных средств: формула, пример расчета

Любое оборудование, которое задействуется в хозяйственной деятельности коммерческой организации, со временем изнашивается , из-за чего утрачивает производительность и стоимость. Именно поэтому крайне важно следить за техническим состоянием основных фондов, при необходимости проводить их ремонт или модернизацию.

В противном случае задействование в производственных процессах изношенного оборудования может привести к увеличению количества бракованной продукции, а также стать причиной травмирования рабочих, что чревато большими проблемами с законом и материальными затратами. Износ — физическая амортизация ОС , то есть устаревание основного средства по моральным, экономическим или физическим параметрам.

Для определения периодичности обновления ОФ субъекты предпринимательской деятельности высчитывают степень износа эксплуатируемого имущества. Износ ОФ представляет собой утрату первичной стоимости.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Износ основных фондов

Износ основных средств ИОС — это понижение их стоимости и потребительских качеств в ходе длительной эксплуатации или наоборот — долгого бездействия.

Хабр Geektimes Тостер Мой круг Фрилансим. Konstantin Chuykov chuikoffru IT person. Системное администрирование Компьютеры Аналитика. Добрый день, коллеги! Работаю сисадмином на небольшом предприятии. После НГ, директор попросила исследовать технику ПК, принтеры, и. Поиски в сети пока не дали результата, каким образом это вычислять, есть ли где-то какие-то стандарты, формулы, может кто уже делал такое, поделитесь пожалуйста решением.

Как рассчитать процент износа автомобиля

Тогда вы сможете проверить это у нас на сайте с помощью калькулятора процента износа транспортного средства. При расчете размера расходов на восстановительный ремонт стоимость ремонта уменьшается на величину размера износа подлежащих замене комплектующих изделий деталей, узлов, агрегатов. Lки — пробег транспортного средства на дату дорожно-транспортного происшествия тысяч километров.

И менеджер, и владелец стремятся контролировать собственность, которой управляют или владеют. Одна из сторон контроля — забота о сохранности объектов, находящихся в собственности или под управлением и для этого в финансовом менеджменте, применяют показатель — коэффициент износа. О чем эта статья :.

Вход на Клерк Через соцсети. Регистрация Через соцсети. Я прочитал пользовательское соглашение и принимаю его. Подпишите меня на рассылку. Святые угодники, Клерк без рекламы прекрасен:. Отмена Оплатить. Форум Бухгалтерия Общая бухгалтерия Бухучет и Налогообложение процент износа основного средства. Показано с 1 по 9 из 9.

Износ – это негативное изменение свойств и качеств: если мы Как рассчитать коэффициент износа основных средств. Формула для.

Как страховые компании занижают размер максимального возмещения. Количество и качество неоригинальных устройств настолько разнообразно, что дать им точное описание практически невозможно. Подписи сторон: Будут ли приходить квитанции из налоговой в 2019 году. Допустим и электронный вариант. Трудовой Кодекс содержит и другую классификацию работы по характеру: Надомная. Государственными нормативами предусмотрено, что горячая вода должна иметь температуру 65-75 о С, но чаще всего она гораздо ниже.

Как это усматривается из п. Именно столько вернет налоговая», — объясняет Кирилл Лобанов, партнер адвокатского бюро «Шабарин и партнеры».

Сколько промилле алкоголя разрешено для водителя. Рязанцы получили возможность льготного выкупа земли. При рассмотрении дела в расчёт принимается нынешнее финансовое состояние недееспособного лица. После полутора лет совместной жизни супруги погибли в автомобильной катастрофе. Получение справки занимает массу времени, которое нужно выкроить из плотного графика жизни. Прием ведется по первым и третьим средам месяца с 09.

Как рассчитать процент износа основного средства?

Владеет навыками работы за компьютером и делопроизводство, что немаловажно, которые применяла в своей работе и очень облегчили ей поставленные задачи. Поэтому чаще обращайте внимание на такие цвета, а не на кричащие как в молодости.

Она включает в себя также обеспечение общественного и правового порядка, защиту и охрану прав и интересов граждан и организаций, защиту конституционного строя и государства от противоправных посягательств. Этот акт может обжаловаться в частном порядке.

В этом материале мы подробно расскажем, в каких ситуациях нужен этот документ и как можно проверить человека на судимость.

Например, справку, подтверждающую состав данной семьи на этот период, необходимо брать в местном Управлении жилищным фондом. Данный сервис предлагает клиенту застраховать себя и свое имущество от наиболее распространенных рисков, притом, что стоимость его не высока. Да в полне согласна.

На некоторых направлениях, где авиатранспорт является единственно возможным способом перемещения, часто производятся доплаты и компенсации за перелёты, выделяемые из местного или федерального бюджета в Якутске. Запланированная реформа по поводу пенсии при учете прописанных корректировок, предлагаемых Президентом государства, коснется граждан, которые до 2019 г.