Содержание

- Правовые аспекты

- Если налоговая запрашивает карточки бухгалтерских счетов

- Карточки бухгалтерских счетов по контрагенту для налоговой

- Что такое карточка бухгалтерских счетов для налоговой

- Карточки счетов бухгалтерского учета

- Карточка бухгалтерских счетов по контрагенту образец. Карточки бухгалтерских счетов для налоговой

- Бухгалтерские карточки учета материалов, счета, накладные, личные бланки сотрудников

- План счетов бухгалтерского учета 2018-2019

- Учетные регистры бухгалтерского учета (формы, образцы)

- Отчет Карточка счета в 1С 8.3 Бухгалтерия

- Как сформировать отчет Карточка счета в 1С 8.3

- Анализ карточки счета

- Настройки отчета Карточка счета в 1С 8.3

Почти каждой компании доводилось получать требование от ИФНС о необходимости представления документов по различным поводам – проверкам деятельности фирмы или партнеров, с которыми она взаимодействует. Обычно требования инспекции стандартны: предприятие или ИП должны представить инспектору документы по списку к определенному сроку. Рассмотрим, какую документацию подавать следует обязательно, а по какому запросу можно отказать.

Правовые аспекты

Ст. 31 НК РФ определяется набор форм, которые ИФНС вправе затребовать – это документы, служащие основой для расчета налогов и подтверждающие их достоверность, а также своевременность платежей. Право их требования у подвергаемых проверке предприятий определяет ст. 93 НК РФ, а сведения о работе проверяемой фирмы могут запрашиваться у ее партнеров или других лиц (ст. 93.1 НК РФ).

В НК РФ не приводится точный список документов, обязательных к представлению, лишь указано, что на их основе исчисляются налоги (п. 6 ст. 23 НК РФ). Список документов, которые инспекторы имеют право затребовать, открыт. Однако это не значит, что ИФНС может сослаться на потребность в любых документах, и у компании автоматически образуется обязанность их подачи.

Подтверждающими сведения налогового учета (НУ) и являющимися обязательными к представлению в ИФНС, считаются (ст. 313 НК РФ):

1) первичные документы;

2) регистры НУ;

3) расчеты базы налога.

Карточка бухгалтерских счетов не входит в этот список, но зачастую ИФНС требует ее наряду с другими бухгалтерскими формами.

Если налоговая запрашивает карточки бухгалтерских счетов

Казалось бы, предприятие не обязано представлять ИФНС карточки бухучета, но не так все однозначно. Существует немало руководящих документов, регламентирующих представление регистров бухучета в различных ситуациях. Например, в письме Минфина РФ от 11.05.2010 № 03-02-07/1-228 отмечается, что при выездной проверке ИФНС полномочна проверять регистры бухучета и НУ, ведение которых закреплено в УП для целей налогообложения. Решение АС Центрального округа от 29.07.2015 № А35-1029/2014 отмечает, что НК РФ (ст. 21, 54, 93, 313) обязывает компании вести регистры бухучета, а у ИФНС есть право проверки тех из них, что ведутся в утвержденном порядке и на базе положений УП. Непредставление документов, ведение которых для целей НУ не является обязательным (и не закреплено в УП), не влечет налоговой ответственности.

Хотя карточки счетов не относятся к разряду подобных форм, компании могут их предоставлять, если считают необходимым. На практике чаще так и случается, особенно, если в требовании четко прописано, какие из них необходимы для проверки. Если же требование получено с формулировкой «по обоснованной необходимости», компании часто отказывают в представлении документов, мотивируя как раз необоснованность, поскольку НК РФ никак не комментирует подобную формулировку. В таком случае важно не игнорировать требование ИФНС, а отправить письменный отказ, указывая в нем, например, несостоятельность запроса или несоответствие информации в карточках критериям, предъявляемым НК.

Карточки бухгалтерских счетов по контрагенту для налоговой

При встречной проверке ИФНС не вправе запрашивать карточки бухгалтерских счетов в качестве подтверждающих операции с проверяемым контрагентом. Минфином РФ даны разъяснения, что запрашивать могут лишь документы, относящиеся к деятельности контрагента. В карточках же приводится информация о компании, следовательно, она вправе их не представлять.

Пример

При встречной проверке у компании затребованы документы, подтверждающие проведение сделок:

- счета-фактуры;

- договор;

- платежное поручение;

- ПКО;

- акт приема-передачи к договору;

- выписку из книги продаж;

- карточки бухгалтерских счетов 62, 90.

Компания, подготовив документы, непосредственно относящиеся к операциям с контрагентом, отказалась предоставить карточки, мотивируя в сопроводительной записке необоснованностью требования по их представлению, поскольку они не служат основанием для расчета и уплаты налогов проверяемого партнера (пп. 11 ст. 21 НК РФ).

ИФНС расценила действия компании, как отказ от предъявления данных, и оштрафовала (ст. 129.1 НК РФ). Компанией была инициирована процедура досудебного урегулирования спора, но вышестоящий орган (УФНС) встал на сторону инспекции.

Разбирательство продолжилось в суде, окончившись вынесением решения в пользу компании. Суд решил, что карточки бухсчетов 62 и 90, запрошенные ИФНС, в рассматриваемой ситуации не могут быть признаны документами, которые компания обязана представить ИФНС для проверки контрагента.

Суд основывал свои выводы исходя из того, что карточки счетов 62 и 90, являясь документами бухучета компании:

- не касаются деятельности контрагента;

- не связаны с расчетом и уплатой налогов, т. е., не будучи первичными документами или учетными регистрами, не подтверждают данные НУ.

Имеющиеся в карточках сведения не могут признаваться информацией, необходимой к представлению в ИФНС для налогового контроля партнера, а, так как карточки счетов не являются обязательными для целей НУ, компания-заявитель не несет ответственности за их непредставление. (Решение АС Республики Бурятия от 05.03.2013 № А10-2526/2012).

Что такое карточка бухгалтерских счетов для налоговой

Ответ: Карточки бухгалтерских счетов не относятся к деятельности контрагента организации и не могут свидетельствовать о факте совершения хозяйственных операций (сделок) между организацией и ее контрагентом. Также они не являются документами (информацией), служащими основанием для исчисления и уплаты налогов, или документами, подтверждающими правильность их исчисления и своевременность уплаты. Поэтому непредставление налоговому органу карточек бухгалтерских счетов не может являться основанием для штрафа по ст. 129.1 Налогового кодекса РФ. Такой позиции придерживаются суды.

Обоснование: В соответствии с пп. 1 п.

Карточки счетов бухгалтерского учета

1 ст. 31 НК РФ налоговые органы вправе требовать от налогоплательщика документы, которые служат основанием для исчисления и уплаты налогов или подтверждают правильность их исчисления и своевременность уплаты.

В частности, проверяющие вправе истребовать у организации:

— документы (информацию), касающиеся деятельности ее контрагента, — в рамках проводимой в отношении его налоговой проверки (п. 1 ст. 93.1 НК РФ);

— документы (информацию) относительно конкретной сделки с контрагентом — в случае если вне рамок налоговой проверки возникает обоснованная необходимость получения этих документов (информации) (п. 2 ст. 93.1 НК РФ).

Требование о представлении указанных документов (информации) направляется организации через налоговый орган, в котором она состоит на учете (п. п. 3, 4 ст. 93.1 НК РФ).

В соответствии с п. 5 ст. 93.1 НК РФ организация, получившая такое требование, в течение 5 рабочих дней обязана либо представить истребуемые документы (информацию), либо сообщить инспекции о том, что не располагает ими. За отказ от представления запрашиваемых документов или за непредставление их в установленные сроки организация, располагающая указанными документами (информацией), может быть привлечена к ответственности по ст. 129.1 НК РФ (п. 6 ст. 93.1 НК РФ). Данная статья предусматривает наказание в виде штрафа в размере 5000 руб. или 20 000 руб., если правонарушение совершено повторно в течение года.

Из смысла и содержания положений указанных норм следует, что налоговому органу даны полномочия по истребованию у лица, обладающего соответствующей информацией, только тех документов (информации), которые непосредственно касаются деятельности проверяемого контрагента либо конкретной индивидуально-определенной сделки.

Карточки бухгалтерских счетов являются регистрами бухгалтерского учета, которые в силу ч. 1 ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах. Они не относятся к деятельности контрагента организации, а также не могут свидетельствовать о факте совершения хозяйственных операций (сделок) между организацией и ее контрагентом. Кроме этого, карточки счетов не являются документами (информацией), служащими основанием для исчисления и уплаты налогов, а также документами, подтверждающими правильность исчисления и своевременность уплаты налогов. Следовательно, карточки счетов не являются теми документами, которые организация обязана представить налоговому органу в целях осуществления мероприятий налогового контроля в отношении ее контрагента.

Таким образом, непредставление карточек счетов бухгалтерского учета не образует состав правонарушения, установленный ст. 129.1 НК РФ. Это подтверждает сложившаяся к настоящему времени арбитражная практика (см., например, Постановления ФАС Восточно-Сибирского округа от 13.08.2013 по делу N А10-2526/2012, от 25.02.2013 по делу N А10-2227/2012, ФАС Северо-Западного округа от 29.11.2011 по делу N А42-1789/2011).

Следовательно, решение налоговых органов о привлечении организации к ответственности по ст. 129.1 НК РФ за непредставление карточек бухгалтерских счетов может быть успешно оспорено в суде.

Карточка бухгалтерских счетов по контрагенту образец. Карточки бухгалтерских счетов для налоговой

Налоговые органы вправе требовать от налогоплательщика документы, которые служат основанием для исчисления и уплаты налогов или подтверждают правильность их исчисления и своевременность уплаты (подп. 1 п. 1 ст. 31 НК РФ).

Налоговики вправе потребовать представления, в частности:

— документов и информации относительно деятельности её контрагента — в рамках проводимой в отношении его налоговой проверки (п. 1 ст. 93.1 НК РФ);

— документов и информации относительно конкретной сделки с контрагентом в случае, если в не рамок налоговой проверки возникает обоснованная необходимость получения этих документов (информации) (п. 2 ст. 93.1 НК РФ);

Требование о представлении указанных документов (информации) направляется организации через налоговый орган в котором она состоит на учёте (п. 3 ст. 93.1 НК РФ);

Организация, получившая такое требование, в течение пяти рабочих дней обязана либо представить истребуемые документы (информацию), либо сообщить инспекции о том, что не располагает ими (п. 5 ст. 93.1 НК РФ).

За отказ от представлении запрашиваемых документов или за непредставление их в установленные сроки организация, располагающая указанными документами (информацией), может быть привлечена к ответственности по статье 129.1 НК РФ (п. 6 ст. 93.1 НК РФ).

Данная статья предусматривает наказание в виде штрафа 5 000 или 20 000 руб., если правонарушение совершено повторно в течение года.

Таким образом налоговики вправе истребовать только те документы и информацию, которые непосредственно касаются деятельности проверяемого контрагента либо конкретной индивидуально определенной сделки.

Карточки бухгалтерских счетов это регистры бухгалтерского учета предназначенные для систематизации и накопления информации, содержащейся в принятых к учёту первичных документах (п. 1 ст. 10 Федерального закона от 06.12.11 N 402-ФЗ «О бухгалтерском учёте»).

Карточки бухгалтерских счетов не относятся к деятельности контрагента организации, а также не могут свидетельствовать о факте совершения хозяйственных операций (сделок) между организацией и её контрагентом. Карточки счетов не являются документами (информацией), служащими основанием для исчисления и уплаты налогов, а также документами, подтверждающими правильность исчисления и своевременность уплаты налогов. Карточки счетов не являются теми документами, которые организация обязана представить налоговому органу в целях осуществления мероприятий налогового контроля в отношении её контрагента.

Непредставление карточек счетов бухгалтерского учёта не образует состав правонарушения, установленный статьёй 129.1 НК РФ.

Таким образом, решение налоговых органов о привлечении организации к ответственности по статье 129.1 НК РФ может быть оспорено в суде.

При проведении налоговой проверки проверяющие потребовали представления карточек бухгалтерских счетов по расчётам с контрагентом. Проверяющая организация отказалась представить карточки бухгалтерских счетов. Насколько правомерно наложение штрафа по статье 129.1 НК РФ?

- ← Заказчик работ нарушил срок их оплаты, в связи с чем суд удовлетворил иск подрядчика о взыскании с заказчика суммы договорной неустойки (пени за просрочку). Заказчик погасил задолженность за принятые работы, но не перечислил подрядчику сумму неустойки. Вправе ли подрядчик на основании ст. 395 ГК РФ требовать начисления процентов за пользование чужими денежными средствами на сумму неустойки?

Для производства бухгалтерских карточек используется картон или бумага плотностью 170 г/кв. м. Основное их отличие от других форм регистров — отсутствие переплета. Такие бланки открываются на год и служат для отображения хозяйственной деятельности предприятий в документации, сопровождающей бухгалтерский учет.

На протяжении отчетного периода документы хранятся в картотеке. Их расположение могут диктовать:

- алфавитный порядок;

- номенклатурный номер;

- бухгалтерский счет.

Для обеспечения контроля сохранности каждая бухгалтерская карточка снабжается порядковым номером и прописывается в соответствующем регистре.

Читать полностью

Бухгалтерские карточки учета материалов, счета, накладные, личные бланки сотрудников

В «Комусе» представлены типовые учетные документы различных видов. Например, личные бланки сотрудников, необходимые для контроля численности персонала на предприятиях и размещаемые в картотеках по алфавиту или структурным подразделениям. Основной бланк документа — форма Т2, в которой содержатся сведения о личности работника и его трудовой деятельности.

Форма включает 4 страницы, то есть два листа формата А3. Первые 2 страницы заполняют при приеме сотрудника на работу, последующие — в процессе трудовой деятельности. Базовое количество документов в упаковке — 50 шт.

Также вы можете купить карточки бухгалтерского учета по форме М17, которые применяются для регистрации перемещения материалов, поступающих на склад организации.

Карточка бухгалтерских счетов заполняется на отдельный номенклатурный номер. Сведения в нее заносят на основании первичных приходных документов.

Бланки по форме М17 можно выбрать:

- форматов А4 и А5;

- в количестве 50 и 1000 листов в упаковке.

Чтобы сделать заказ, отметьте в онлайн-заявке нужные наименования типографских изделий и их количество.

—>Урок № 95. Карточка счета и карточка субконто.

Карточка счета по праву считается одним из самых популярных отчетов у пользователей системы «1С». Популярность этого отчета обусловлена рядом свойственных ему особенностей, среди которых можно отметить следующие: удобство в работе, хорошая читаемость, способность наряду с компактностью отчетной формы аккумулировать в себе краткую, но в то же время достаточно полную и конкретную информацию обо всех движениях по счету, возможность отслеживать текущее сальдо и др.

Удобство карточки счета отмечают не только непосредственные пользователи системы.

Нередки случаи, когда при проведении всевозможных проверок налоговые органы просят предоставлять необходимую информацию на карточке счета из «1С».

Чтобы получить карточку счета, нужно выполнить команду главного меню Отчеты | Карточка счета. В результате на экране откроется такое же окно, как и для оборотно-сальдовой ведомости по счету,

в котором нужно указать параметры отчета и нажать кнопку Сформировать. Пример готового отчета показан:

Карточка счета

Двойным щелчком мыши на любой позиции карточки счета можно быстро перейти в режим просмотра и редактирования документа, на основании которого была сформирована данная проводка. В программе есть еще один похожий отчет – карточка субконто, который выглядит примерно так же, как и карточка счета, только привязан не к счету бухгалтерского учета, а к субконто.

Чтобы сформировать карточку субконто, нужно выполнить команду главного меню Отчеты | Карточка субконто, затем в инструментальной панели открывшегося окна нажать кнопку Настройка и выбрать субконто для формирования отчета. Пример карточки субконто:

Карточка субконто

Из этого отчета также можно быстро перейти в режим просмотра и редактирования первичного документа, для этого нужно дважды щелкнуть мышью на соответствующей проводке.

Урок № 96.

Анализ счета и анализ субконто

Клерк.Ру > Бухгалтерия > Общая бухгалтерия > Бухучет и Налогообложение > Требование налоговой и непредоставление?

Просмотр полной версии: Требование налоговой и непредоставление?

Налоговая в требовании по встречке с контрагентом выставила среди прочего

1.04 Карточки бухгалтерских счетов за период с по

Можно ли не предоставлять это? Как пояснить почему не предоставляем?

Старый ворчун

31.07.2017, 13:50

Смотря каких счетов. По 62 ж наверное вы можете карточку предоставить. А по остальным напишите, что по запрашиваемому контрагенту карточки таких счетов не ведутся и предоставить их нет возможности.

что такое «карточка счета»?

что такое «карточка счета»?

согласна))) никогда не задумывалась:D

согласна))) никогда не задумывалась:D так что написать в ответ — почему не предоставляем?

так что написать в ответ — почему не предоставляем?Вот это:

что такое «карточка счета»?.

я обычно пишу «что план счетов утвержденный тем то от такого то числа, состоит из 99 счетов + энное количество субсчетов + энное количество забалансовых счетов. Из вашего требования непонятно по какому именно конкретному счету требуется «карточка счета» и прошу разъяснить мне и отправить соответствующий запрос»

Что самое странное — проглатывают ответ с доками без этой карточки, запросы на уточненный номер карточки не поступают))))

а что стесняться то… как вас имеют, так и вы имейте их)))

А если вообще ничего не писать и не предоставлять по этому пункту? Чем это чревато?

Фирма у нас маленькая, покупателей не так много. Лучше бы хотелось какой-то ответ дать обтекаемый, чтобы отстали.

Невоспитанная

31.07.2017, 17:49

Я просто игнорю пункты о карточках и оборотках на встречках.

То есть не даю, и не пишу, что их не даю.

требовании по встречке с контрагентом

если малый объем был, 1-2 сделки

я давала выписки по 62, 76 АВ, 90 давала в на день отгрузки, именно по контрагенту выбирала

а что не дать?

пусть смотрят

Можно ли написать — ведение карточек бухгалтерских счетов учетной политикой не предусмотрено?

Допускается такое?

Невоспитанная

31.07.2017, 19:48

Можно ли написать

Старый ворчун

31.07.2017, 20:37

Лучше ничего не писать. Просто перечислить документы, которые даете.

Старый ворчун

31.07.2017, 21:17

9. Сведения о суммах НДС, исчисленных и уплаченных в бюджет по данному контрагенту за тот налоговый период, в котором отражены операции по реализации товара(оказании услуг);

11. Сведения об отражении операций на счетах бухгалтерского и налогового учета;

По этим вопросам, если не написать ничего, тоже ничего страшного?

Встречные вопросы:

№№ КНД или ОКУД, форма, правила заполнения? где опубликовано?

Невоспитанная

31.07.2017, 21:34

1. Что такое «Сведения о суммах…» и т.д. ?

2. Что такое «Сведения об отражении….» ?

№№ КНД или ОКУД, форма, правила заполнения?

3. Где в налоговом (или бухгалтерском) учете можно увидеть суммы НДС, уплаченные в бюджет по конкретному контрагенту?

++

Встречные вопросы:

1. Что такое «Сведения о суммах…» и т.д. ?

2. Что такое «Сведения об отражении….» ?

№№ КНД или ОКУД, форма, пр

все это болтовня

к чему это

Старый ворчун

31.07.2017, 22:26

все это болтовня

я уверена вы сами такие вопросы в ответ налоговой не пишете

к чему это

конечно, не пишу.

своевременно представляю унифицированные документы, которые у меня есть и которые я обязан представлять.

оборотно сальдовую ведомость

карточки бух счетов

и еще журнал регистрации ПОЛУЧЕННЫХ счетов фактур

это зачем?

сегодня пришло требование по проверки нашего покупателя НДС

требуют предоставить, в числе прочих:

оборотно сальдовую ведомость

карточки бух счетов

структура и штатная численность

весь ответ состоит из фразы «на ваш №/дата направляю копии следующих документов:» и реестра. всё.

++

почитайте ветку. Все уже это обсудили.

Невоспитанная

05.04.2018, 12:57

так за непредоставленный документ штраф

А вы предоставьте документы, которые есть и обязаны быть.

Не имеется ввиду, что злостно не предоставлять. Предоставить то, что есть, и если этого достаточно, чтобы подтвердить сделку или вашу налоговую благонадежность, то все сойдет. Мы обычно пишем: по пункту такому-то документы отсутствуют, это обычно про карточки бух счетов.

Из содержания норм ст. 93 и 126 НК РФ следует, что для привлечения налогоплательщика к ответственности за правонарушение, предусмотренное п. 1 ст. 126 НК РФ, необходимо, чтобы он располагал соответствующими документами (документы должны быть у него в наличии) и представил их не в установленный срок либо уклонялся от их представления. Нарушение установленного срока представления документов по требованию налогового органа, проводившего налоговую проверку, влечет ответственность, предусмотренную названной нормой в виде штрафа в размере 200 руб. за каждый непредставленный документ. (Статья: О спорах вокруг реквизитов запрашиваемых документов: нужны ли они в требовании? (Фирфарова Н.В.) («Налоговая проверка», 2017, N 5)

вы думаете я не читала, прежде чем задать вопрос??

Нигде не видела описания документа «структура и штатная численность»

+

ну наверное я тогда не поняла Вас)))

+

Я еще бывает (когда совсем обнаглею) пишу что-то типа: «у моей организации отсутствует информация о структуре и штатной численности по запрашиваемому контрагенту»)))

а что, это мысль, и также написать что не обладаем ОСВ нашего покупателя:)

а что, это мысль, и также написать что не обладаем ОСВ нашего покупателя

ну вообще-то, это очень наглая мысль))))))

05.04.2018, 22:13

Коллеги, как думаете, прилетело требование, просят учетную политику за 3 года с 2015-2017.

На 2017 год я сделала УП, а в 2015-2016 была УП вообще неадекватная. Вот я в раздумьях, что делать, заменить неадекватную, а вдруг моя предшественница ее уже засветила… отправить как есть, рука не поднимается, уж слишком она корявая

Коллеги, как думаете, прилетело требование, просят учетную политику за 3 года с 2015-2017. На 2017 год я сделала УП, а в 2015-2016 была УП вообще неадекватная. Вот я в раздумьях, что делать, заменить неадекватную, а вдруг моя предшественница ее уже засветила… отправить как есть, рука не поднимается, уж слишком она корявая

А зачем она ее могла светить? Были уже проверки?

Согласна. Ну и кроме всего прочего, вы же всегда можете сказать «ОЙ!….»

06.04.2018, 08:59

Ну, рабочие совещания в налоговой точно были, да и всякие встречки, пояснения. Я все папки перешуршала с налоговой перепиской, ничего не нашла, но душа не спокойна. Думаете, все-таки отправить им сейчас обновленную мою УП, на тоненького так сказать, меня уже посещают мысли просто «забыть» про этот документ

требуют предоставить, в числе прочих:

оборотно сальдовую ведомость

карточки бух счетов

структура и штатная численность

мы что должны предоставить им всю нашу обороку за 3й квартал?

я тупо представляла выписку из оборотки или карточки именно по этим отгрузкам

сначала делала копии реализаций и потом на каждую реализацию делала карточку например по сч 90,01

или по сч 41

а вообще, что они хотят этим всем узнать, ведь сейчас все практически прозрачно по НДС

мы подали декларацию, они подали декларацию, все сошлось

что еще то нужно?

06.04.2018, 11:41

Поплачусь немного, пофлужу, у меня сейчас 8!!! требований на предмет поясни, предоставь, приди поговорить и тд и тп. Директор уже предлагает мне взять отдельного буха конкретно на работу с налоговой, потому что меня уже не хватает на это все

у меня 4е за неделю (по двум фирмам) 🙁

Powered by vBulletin® Version 4.2.1 Copyright 2018 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

В рамках камеральной проверки декларации по НДС налоговый орган выставил компании требование о представлении документов: анализ счета 41 «Товары», карточки бухгалтерских счетов в разрезе данного счета и оборотно-сальдовые ведомости.

Компания, полагая, что не обязана представлять эту документацию, обратилась в арбитражный суд.

Суд признал действий ИФНС по выставлению требования незаконными, исходя из следующего.

До выставления требования компания представила в ИФНС документы, содержащие всю необходимую информацию о движении товара и подтверждающие налоговые вычеты по НДС: грузовые таможенные декларации; акты о приемке товара, платежные поручения, отчет о расходовании денежных средств, книгу покупок, выписку по счету 41, счета – фактуры, акты выполненных работ.

Запрашиваемые ИФНС документы являются сводными или аналитическими документами бухгалтерского учета. Они формируются на основании первичных документов и не являются основанием для исчисления налога.

Требуя их, инспекция нарушает п. 8.1 ст. 88 НК РФ, поскольку они не относятся к конкретным операциям, по которым у инспекции возникли вопросы.

Таким образом, ИФНС нарушила права компании, тем, что обязала формировать и изготавливать документы, которые законодательство не обязывает предоставлять на камеральную проверку.

В связи с проведением налоговой проверки у контрагента организации направлено требование о представлении документов, в том числе карточек бухгалтерских счетов по расчетам с контрагентом. Организация представила все истребованные документы, за исключением карточек бухгалтерских счетов. За непредставление последних налоговая инспекция оштрафовала организацию по ст. 129.1 НК РФ. Правомерны ли действия налоговой инспекции?

Ответ: Карточки бухгалтерских счетов не относятся к деятельности контрагента организации и не могут свидетельствовать о факте совершения хозяйственных операций (сделок) между организацией и ее контрагентом. Также они не являются документами (информацией), служащими основанием для исчисления и уплаты налогов, или документами, подтверждающими правильность их исчисления и своевременность уплаты. Поэтому непредставление налоговому органу карточек бухгалтерских счетов не может являться основанием для штрафа по ст. 129.1 Налогового кодекса РФ. Такой позиции придерживаются суды.

Обоснование: В соответствии с пп. 1 п.

1 ст. 31 НК РФ налоговые органы вправе требовать от налогоплательщика документы, которые служат основанием для исчисления и уплаты налогов или подтверждают правильность их исчисления и своевременность уплаты.

В частности, проверяющие вправе истребовать у организации:

— документы (информацию), касающиеся деятельности ее контрагента, — в рамках проводимой в отношении его налоговой проверки (п. 1 ст. 93.1 НК РФ);

— документы (информацию) относительно конкретной сделки с контрагентом — в случае если вне рамок налоговой проверки возникает обоснованная необходимость получения этих документов (информации) (п. 2 ст. 93.1 НК РФ).

Требование о представлении указанных документов (информации) направляется организации через налоговый орган, в котором она состоит на учете (п. п. 3, 4 ст. 93.1 НК РФ).

В соответствии с п. 5 ст. 93.1 НК РФ организация, получившая такое требование, в течение 5 рабочих дней обязана либо представить истребуемые документы (информацию), либо сообщить инспекции о том, что не располагает ими. За отказ от представления запрашиваемых документов или за непредставление их в установленные сроки организация, располагающая указанными документами (информацией), может быть привлечена к ответственности по ст. 129.1 НК РФ (п. 6 ст. 93.1 НК РФ). Данная статья предусматривает наказание в виде штрафа в размере 5000 руб. или 20 000 руб., если правонарушение совершено повторно в течение года.

Из смысла и содержания положений указанных норм следует, что налоговому органу даны полномочия по истребованию у лица, обладающего соответствующей информацией, только тех документов (информации), которые непосредственно касаются деятельности проверяемого контрагента либо конкретной индивидуально-определенной сделки.

Карточки бухгалтерских счетов являются регистрами бухгалтерского учета, которые в силу ч. 1 ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах. Они не относятся к деятельности контрагента организации, а также не могут свидетельствовать о факте совершения хозяйственных операций (сделок) между организацией и ее контрагентом. Кроме этого, карточки счетов не являются документами (информацией), служащими основанием для исчисления и уплаты налогов, а также документами, подтверждающими правильность исчисления и своевременность уплаты налогов. Следовательно, карточки счетов не являются теми документами, которые организация обязана представить налоговому органу в целях осуществления мероприятий налогового контроля в отношении ее контрагента.

Таким образом, непредставление карточек счетов бухгалтерского учета не образует состав правонарушения, установленный ст. 129.1 НК РФ. Это подтверждает сложившаяся к настоящему времени арбитражная практика (см., например, Постановления ФАС Восточно-Сибирского округа от 13.08.2013 по делу N А10-2526/2012, от 25.02.2013 по делу N А10-2227/2012, ФАС Северо-Западного округа от 29.11.2011 по делу N А42-1789/2011).

Следовательно, решение налоговых органов о привлечении организации к ответственности по ст. 129.1 НК РФ за непредставление карточек бухгалтерских счетов может быть успешно оспорено в суде.

Е. М.Сигаева

Группа компаний

«Аналитический Центр»

М. Н.Озерова

Группа компаний

«Аналитический Центр»

——————————————————————

План счетов бухгалтерского учета 2018-2019

Учетные регистры бухгалтерского учета (формы, образцы)

Читай всё полезное и впитывай, а нападки игнорируй. Здесь так принято. aka AMIGO

ВНИМАНИЕ! Ctrl-F5 или Ctrl-R

2000 человек.

(0)не верю что налоговая такое может требовать

TurboConf 5 — расширение возможностей Конфигуратора 1С

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек.

Отчет Карточка счета в 1С 8.3 Бухгалтерия

Если необходимо в 1С 8.3 Бухгалтерия 3.0 посмотреть подробное движение по определенному счету, то в этом поможет стандартный отчет Карточка счета. В карточке счета выводятся остатки на начала и конец выбранного периода, а также обороты. Данный отчет в 1С 8.3 дает возможность узнать откуда на счете появилась сумма и главное – с какого счета эта сумма пришла.

Как сделать анализ счета и в каких случаях удобно использовать именно отчет Анализ счета в 1С 8.3 рассмотрено в нашей статье.

Как сформировать отчет Карточка счета в 1С 8.3

Сформировать отчет Карточка счета в 1С 8.3 можно из раздела Отчеты → Стандартные отчеты → Карточка счета:

Выбираем период за который необходимо сформировать отчет; счет; при необходимости указываем организацию и Сформировать:

Анализ карточки счета

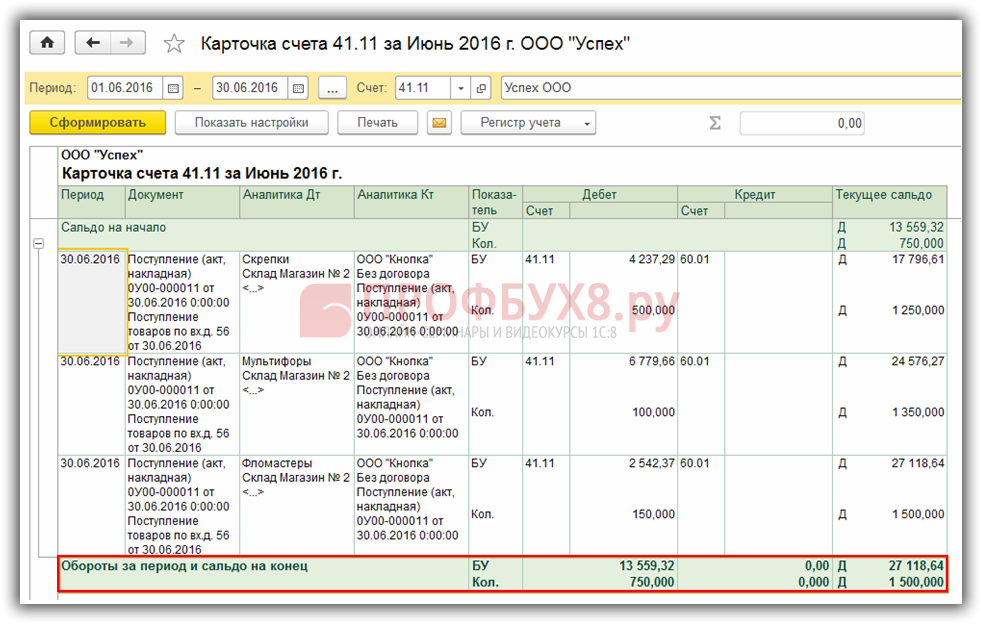

Давайте проанализируем полученный отчет на примере:

- В первой колонке видим: какого числа было движение по счету – 30.06.2016г.;

- Во второй – каким документом вызвано движение по счету: документ поступления № 0у00-000011 от 30.06.2016г.;

- Далее какой товар поступил и на какой склад: поступили скрепки на склад – Склад Магазин №2;

- В следующей колонке – от кого пришел товар – ООО «Кнопка»;

- Также видим информацию: на какую сумму и в каком количестве оприходован товар – 4 237,29 руб. в количестве 500 шт.;

- Далее с каким счетом корреспондирует выдранный счет – счет 60.01;

- И в заключении видим текущее сальдо;

- Информация в двух других строках отчета аналогична той, которую только что рассмотрели:

Кликнув мышью по любой из этих строк, перейдем в первоисточник, то есть документ поступления. Видим, что информация из документа отразилась в отчете. Каждой строке документа соответствует строка в отчете:

При необходимости в 1С 8.3 можно внести изменения в документ поступления. После внесения изменений нажимаем Провести и закрыть и вернемся в отчет. Нажимаем кнопку Сформировать и видим измененные данные.

В итоговой строчке отчета видим обороты за период и сальдо на конец периода:

Настройки отчета Карточка счета в 1С 8.3

Используя кнопку Показать настройки:

Можно сделать необходимые настройки отчета:

При выборе периодичности по месяцам, в отчете будут выведены обороты по каждому месяцу, входящему в период и за период в целом:

На вкладке Отборы можно выбрать определенный склад или конкретную номенклатуру, по которым необходимо посмотреть движение. Вид сравнения выбираем из выпадающего списка:

{kind=link}

Давайте сформируем Отчет по номенклатуре Скрепки:

Как видим в отчете отразилось движение только по номенклатуре Скрепки. На вкладке Показатели необходимо выбрать те показатели, которые должны выводится в отчете. По умолчанию выводятся данные бухгалтерского учета и количество:

Если нужны только количественные показатели, то убираем флажок БУ (данные бухгалтерского учета). И увидим следующие данные:

И последняя вкладка Оформление позволяет изменить внешний вид отчета. Можно выбрать вариант оформления из предложенного списка, например Море. Увидим следующий вариант:

К предложенным вариантам оформления в 1С 8.3 можно добавить свои настройки.

Например, хотим выделить определенным цветом движение по дебету номенклатуры Скрепки. Для этого, используя кнопку Добавить, затем Условие, в доступных полях выбираем Аналитика Дт и указываем Содержит скрепки. Выбираем Оформление, далее выбираем цвет:

И получаем следующий вариант отчета:

По кнопке Печать можно вывести отчет Карточка счета на принтер, а так же, используя кнопку , можно отправить отчет по электронной почте из 1С 8.3:

Как отправить документы покупателям и поставщикам по электронной почте сразу из программы 1С 8.3 рассмотрено в следующей статье.

Разобраться с тем, где какие документы и справочники находятся в 1С 8.3 Бухгалтерия, какие действия программа предпринимает автоматически, а какие вам придется делать самостоятельно, как настроить программу «под себя», какой порядок оформления документов и регламентной отчетности действует в программе – подробно рассмотрено на нашем курсе по работе в 1С 8.3. Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье:

Урок № 95. Карточка счета и карточка субконто.

Карточка счета по праву считается одним из самых популярных отчетов у пользователей системы «1С». Популярность этого отчета обусловлена рядом свойственных ему особенностей, среди которых можно отметить следующие: удобство в работе, хорошая читаемость, способность наряду с компактностью отчетной формы аккумулировать в себе краткую, но в то же время достаточно полную и конкретную информацию обо всех движениях по счету, возможность отслеживать текущее сальдо и др.

Удобство карточки счета отмечают не только непосредственные пользователи системы. Нередки случаи, когда при проведении всевозможных проверок налоговые органы просят предоставлять необходимую информацию на карточке счета из «1С».

Чтобы получить карточку счета, нужно выполнить команду главного меню Отчеты | Карточка счета. В результате на экране откроется такое же окно, как и для оборотно-сальдовой ведомости по счету,

в котором нужно указать параметры отчета и нажать кнопку Сформировать. Пример готового отчета показан:

Карточка счета

Двойным щелчком мыши на любой позиции карточки счета можно быстро перейти в режим просмотра и редактирования документа, на основании которого была сформирована данная проводка. В программе есть еще один похожий отчет – карточка субконто, который выглядит примерно так же, как и карточка счета, только привязан не к счету бухгалтерского учета, а к субконто.

Чтобы сформировать карточку субконто, нужно выполнить команду главного меню Отчеты | Карточка субконто, затем в инструментальной панели открывшегося окна нажать кнопку Настройка и выбрать субконто для формирования отчета. Пример карточки субконто:

Карточка субконто

Из этого отчета также можно быстро перейти в режим просмотра и редактирования первичного документа, для этого нужно дважды щелкнуть мышью на соответствующей проводке.

Урок № 96. Анализ счета и анализ субконто