Содержание

- Чем отличается ставка дисконтирования от ставки капитализации

- Определение ставки дисконтирования, как экономического показателя в теории экономики

- Определение ставки капитализации в оценке доходности вложенных инвестиций с экономической точки зрения

- Где используется ставка дисконтирования

- Особенности расчета ставки дисконтирования

- «Интуитивный» способ определения ставки дисконтирования

- Расчет ставки дисконтирования на основе экспертной оценки

- Безрисковая ставка

- Расчет ставки дисконтирования аналитическими способами

- Расчет ставки дисконтирования на основе рыночных мультипликаторов

- Расчет ставки дисконтирования методами количественного анализа

- Расчет ставки дисконтирования на основе премий за риск

- Модель кумулятивного построения

- Модель оценки капитальных активов CAPM

- Расчет ставки дисконтирования по модели Е. Фамы и К. Френча

- Расчет ставки дисконтирования на основе модели М. Кархарта

- Расчет ставки дисконтирования на основе модели WACC

- Различия в дисконтировании в России и на Западе

- Тестовые задания — Дисциплина Основы оценки стоимости недвижимости

- Пример решения

- Пример выполнения работы на тему «Основы оценки стоимости недвижимости с ответами»

- Другие похожие работы

- Ставка капитализации

- Расчет ставки капитализации

- Составляющие ставки капитализации

- Ставка капитализации для недвижимости

- Ставка капитализации дохода

- Ставка капитализации методы

- Капитализация недвижимости

- Еще раз о ставках капитализации и дисконтирования

- Оценка стоимости имущества

Чем отличается ставка дисконтирования от ставки капитализации

Ставка дисконтирования и ставка капитализации – это показатели экономической теории, дающие возможность анализа доходности вложений по всем сферам деятельности в экономике. В чем взаимосвязь этих терминов и как их отличать? Данные экономические определения взаимосвязаны и тема их взаимосвязи всегда актуальна при инвестировании в различные проекты краткосрочного и долгосрочного плана.

Невзирая на практически одинаковый экономический смысл, это разнящиеся друг от друга показатели экономической эффективности бизнеса, вложений. Этими терминами часто приходится оперировать в сфере недвижимости, осуществляя ее оценку на данном этапе и в перспективе.

Определение ставки дисконтирования, как экономического показателя в теории экономики

Ставка дисконтирования в экономике определяется, как показатель доходности инвестиций. Доходность инвестиций – это ожидаемая прибыль инвестора в будущем. Данное понятие позволяет оценить риски вложения в конкретный сегмент рынка или в определенное направление бизнеса. Этот показатель всегда принимает во внимание инвестор перед заключением контракта с оппонентом.

Ставка дисконтирования отдельно по себе не рассматривается. Вместе с ней инвестор всегда рассматривает средний уровень вложений по сегменту, уровень инфляции, сложившийся в целом на рынке. Также перспективу вложений в конкретное направление помогают определить такие показатели, как рентабельность активов, размер собственного капитала, оборачиваемость капитал (денежных средств) на предприятии.

Ставку дисконтирования всегда рассматривают параллельно с потоком капитала. Оценить ставку дисконтирования всегда помогает соотношение потока капитала к вложенным или собственным активам, средствам. Такой подход в оценке всегда актуален для сферы недвижимости.

Показатель дисконтирования всегда используется в планировании и прогнозировании при расчете доходов в будущем в конкретный заданный момент времени.

Обычно разница цен конца и начала периода плюс все доходы от инвестирования денежных средств за определенный анализируемый период разделенные на цену начала периода и представляют собой рассмотренную выше ставку дисконтирования.

Определение ставки капитализации в оценке доходности вложенных инвестиций с экономической точки зрения

Оценивая любой бизнес, всегда анализируют показатель капитализации доходов от инвестирования в его развитие. Это касается оценки вложений в любую сферу экономики. Ставка капитализации показывает взаимосвязь будущих ожидаемых доходов от вложений в бизнес, в проект и текущей стоимости, имущества предприятия (оцениваемых активов: объекта недвижимости, конкретного бизнесе). Рассчитывая ставку капитализации, всегда учитывают ставку дисконтирования ожидаемых доходов, прибыль, рентабельность. Ставка капитализации инвестиций исчисляется исходя из динамики общей выручки за определенный период. Обычно рассматривают динамику за год по месяцам.

При расчете из величины ставки дисконтирования вычитают показатель динамики роста или понижения общей выручки (полученное значение и будет ставкой капитализации по вложенным инвестициям).

Любой бизнесмен, принимая решение о целесообразности каких-либо вложений в представляющий для него интерес сегмент рынка, показатель ставки дисконтирования. А после осуществления инвестиций естественно им будет оценен непосредственно по факту показатель ставки капитализации. Об ожидаемой прибыли от инвестиций всегда будет говорить показатель дисконта, а о фактической выгоде можно говорить, принимая во внимание ставку показателя капитализации.

На конкретный рынок пришел инвестор и перед ним стоит задача о целесообразности инвестирования своих кровных средств в определенный сегмент, объект, услуги. Стоит или нет инвестировать. А если и стоит, то, как в процессе финансово-хозяйственной деятельности предприятия оценивать свою выгоду? Ведь цель любых инвестиций – это выгода в долгосрочной перспективе для инвестора. Чтобы это понять, нужно разобраться в определениях ставки дисконтирования и ставки капитализации дохода.

Коэффициент дисконтирования в отношении любых вложений – это прогнозный плановый показатель, рассчитываемый экономистами перед принятием решений об инвестировании по конкретным направлениям. Данный плановый норматив требуется для определения прогнозируемой величины доходности от инвестиций. Величина доходности в процессе осуществления хозяйственной деятельности, ведения бизнеса, купли-продажи объектов всегда будет меняться. Порой это значение непредсказуемо.

Ставка капитализации всегда рассчитывается на основании уже существующей дисконтной ставки. Этот показатель является фактическим, основывается на текущем положении дел в ходе финансово-хозяйственной деятельности, объекта, в отношении которого были сделаны инвестиции. Показатель капитализации исчисляется с учетом ставки дисконтирования по вкладываемым инвестициям. При ее расчете нужно из ее значения вычесть изменения дохода (его рост или снижение) за определенный налоговый период (обычно во внимание принимается налоговый год). Ставка дисконта указывает на ожидания инвестора, в то время как коэффициент капитализации показывает реальность (результат инвестирования).

Дисконтная ставка всегда оказывает влияние на инвестора при заключении договора на вложение средств в объекты недвижимости, конкретный бизнес. В свою очередь ставка капитализации, говорящая о прямой выгоде уже вложенных средств, будет влиять лишь на факт продолжения инвестиционной деятельности.

Реальные фактические финансовые показатели, позволяющие оценить эффективность вложений, можно рассчитать, лишь используя показатель ставку капитализации дохода. Этот показатель всегда используются инвесторами при оценке долгосрочных перспектив их инвестиций. Четкое представление того, что же такое ставка дисконта и термин ставки капитализации доходности однозначно отделяет эти коэффициенты друг от друга, помогая правильно оценить существующую ситуацию, а также предугадать ее развитие в будущем. Давать экономические прогнозы в большинстве случаев, не оперируя этими показателями практически невозможно.

Ставка дисконтирования — это расчетная величина, которая позволяет оценить доходность будущих инвестиций. С ее помощью можно привести будущие денежные потоки к единому знаменателю и выбрать из нескольких вариантов инвестиций самый выгодный.

Юлия Семенюк частный инвестор

Юлия Семенюк частный инвестор

С точки зрения математики дисконтирование — это процесс, обратный начислению сложных процентов.

Например, банк предлагает вклад на два года под 10% с капитализацией процентов. С помощью дисконтирования можно оценить, сколько денег нужно положить в банк, чтобы через два года забрать 100 тысяч рублей:

100 000 Р = Х × (1 + 0,1)²,

где 0,1 — ставка банка (10%);

Х = 82 644,62 Р.

Итого сегодня нужно вложить 82 644,62 Р, чтобы через 2 года получить 100 тысяч.

С точки зрения инвестора у ставки дисконтирования несколько значений.

Требуемая доходность. Допустим, при покупке ОФЗ доходность будет около 8%. Если банк предложит инвестору открыть депозит под 6%, он может отказаться, потому что ставка дисконтирования — 8%.

Затраты на капитал, которые придется покрывать в будущем. Например, Олег решил производить резиновые сапоги и берет кредит в банке. У проекта один источник финансирования, поэтому ставка дисконтирования — это процент по кредиту. Будущие доходы от продажи резиновых сапог должны быть выше ставки дисконтирования, чтобы проект был прибыльным.

Если у проекта будет несколько источников финансирования, придется считать ставку дисконтирования, чтобы оценить минимальную прибыльность производства. Если Олег неправильно рассчитает ставку дисконтирования, он может потерять много денег.

Где используется ставка дисконтирования

Ставку дисконтирования используют для оценки и сравнения различных инвестиционных проектов.

Например, один банк предлагает Олегу кредит на производство сапог под 10%, а другой банк — под 9%. Если кредит — единственный источник финансирования, а другие условия одинаковые, Олег выберет второй банк, потому что в этом случае стоимость капитала будет ниже.

Также ставка дисконтирования нужна, чтобы привести будущие денежные потоки к сегодняшнему дню.

Например, в первый год Олег продаст 100 пар сапог и получит 50 тысяч рублей. Эти деньги не будут равны 50 тысячам на сегодняшний день, потому что Олег получит их в будущем, а за это время накапают проценты по его кредиту. Если у Олега кредит под 9%, полученные деньги будут эквивалентны 45 871 Р, полученным сегодня.

Кроме того, в ставке дисконтирования можно учесть минимальный уровень безрисковой доходности, инфляцию и риски конкретных вложений.

Все эти элементы рассматриваются по-разному в разных методах расчета. В экономической литературе много вариантов расчета ставки дисконтирования, но нет единого мнения, как ее вычислить наиболее эффективно и просто.

Особенности расчета ставки дисконтирования

Можно выделить следующие группы методов расчета:

- Модели консенсус-прогноза. В них не применяются математические формулы, это интуитивная и экспертная модели.

- Аналитические мультипликативные модели, которые ориентированы на коэффициенты прироста или финансовые коэффициенты компаний. Например, модель Гордона.

- Модели на основе премий за риск. Например, модель капитальных активов CAPM и модель кумулятивного построения.

- Модель WACC применяют при смешанном финансировании.

В рыночной экономике все методы дали бы сопоставимые результаты. Однако в российской экономике это не так.

Как вложиться и не облажаться Расскажем в еженедельной рассылке для инвесторов. Подпишитесь и получайте письма каждый понедельник

«Интуитивный» способ определения ставки дисконтирования

Интуитивная оценка основана на ожиданиях инвестора, то есть инвестор сам определяет ставку дисконтирования исходя из своих интересов и желаний.

Это простой и субъективный метод. Сложные математические формулы инвестор, как правило, не использует. Например, он может просто сложить безрисковую доходность и инфляцию.

Расчет ставки дисконтирования на основе экспертной оценки

Этот метод основан на мнениях экспертов-инвесторов, в нем тоже не используют математические формулы и расчеты. Эксперты собираются, обсуждают и голосуют за определенную ставку дисконта. Они могут создавать комиссии или даже проводить судебные заседания с защитниками определенных ставок.

Чтобы получилось числовое выражение, оценки нескольких экспертов усредняются. Например, определение ставки дисконтирования методом аналогий — один из вариантов экспертной оценки. Независимых и знающих экспертов найти сложно, поэтому метод тоже может быть субъективным.

Безрисковая ставка

Безрисковая ставка — это ставка по надежным и стабильным инструментам. Считается, что при таких вложениях риски инвестора минимальны.

Методы оценки безрисковой процентной ставки. Безрисковую ставку можно определить разными способами:

- По доходности государственных долгосрочных облигаций или ОФЗ.

- По результатам анализа финансового рынка: депозитной доходности по еврооблигациям, ключевой ставке ЦБ.

- По ставке LIBOR по годовым еврокредитам, очищенной от инфляции.

- По доходности казначейских векселей США.

Расчет ставки дисконтирования аналитическими способами

Эта группа расчетов при определении ставки дисконтирования учитывает финансовые мультипликаторы и показатели компаний.

Расчет на базе показателей рентабельности. В этой модели ставку дисконтирования определяют на основе показателей рентабельности капитала. Например, по рентабельности собственного капитала ROE или по рентабельности активов ROA.

Данные для расчета берут из бухгалтерского баланса и отчета о прибылях и убытках.

Этот метод нельзя применить, если прибыльность отрицательная или значения собственного капитала низкие.

Расчеты по финансовым показателям из РСБУ отличаются от расчетов по финансовым показателям из МСФО.

Кроме этого, данный метод не учитывает прогнозное изменение финансовых показателей, то есть может давать ошибку для долгосрочных проектов.

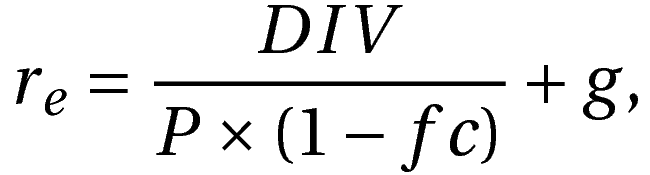

Расчет на основе модели Гордона. Эта модель оценивает собственный капитал компании, состоящий из акций. В основе лежит предположение, что стоимость акции равна стоимости всех будущих дивидендов. Поскольку ставку дисконтирования рассчитывают по дивидендному потоку, модель можно применить только для предприятий, которые регулярно выплачивают дивиденды.

Формула расчета ставки дисконтирования:

где DIV — это величина ожидаемых дивидендов на одну акцию за год;

g — темпы прироста дивидендов. Модель предполагает, что дивиденды стабильно растут на определенный процент. Это может вызывать трудности при расчетах, потому что на российском рынке стабильно растущих компаний мало. Усредненные темпы роста могут искажать результаты;

P — цена размещения акций;

fc — затраты на эмиссию в процентах.

Расчет ставки дисконтирования на основе рыночных мультипликаторов

За ставку дисконта в этом методе берут средневзвешенное значение доходности, которое рассчитывается по опережающим рыночным мультипликаторам.

Рассматривают следующие коэффициенты:

- Прогнозное значение чистой прибыли на акцию к рыночной стоимости акций.

- Прогнозное значение денежного потока к капитализации.

Расчет ставки дисконтирования методами количественного анализа

Эта группа методов рассчитывает ставку дисконтирования с помощью математических формул, исходя из будущих денежных потоков за вычетом инфляции и тех показателей риска, которые важны для данного бизнеса.

Расчет ставки дисконтирования на основе премий за риск

Методы этой группы при расчете ставки дисконтирования учитывают безрисковую ставку, инфляцию и премию за риск. Безрисковую ставку и инфляцию считают примерно одинаково, а вот премии за риск выбирают разные.

Методы оценки премии за риск. Специфические риски встречаются в любом проекте. Единой методики оценки специфических рисков не существует. Как правило, аналитики самостоятельно выбирают наиболее значимые факторы для конкретного проекта. После они оценивают эти факторы в процентах и складывают.

Методика оценки поправок на риск от компании «Альт-Инвест». Компания «Альт-Инвест» предлагает разделять премии за риск в зависимости от целей инвестиционного проекта. Например, премия за риск при разработке нового продукта или при выходе на новые рынки составляет 6—9%, а премия за риск проекта по поддержанию уже существующего производства — 0%.

Методика Правительства РФ оценки ставки для инвестиционных проектов. В постановлении Правительства РФ № 991 от 05.11.2013 предлагается оценивать несколько видов риска по низкому, среднему или высокому уровням. Например, рыночный риск, административный риск, акционерный риск, риск недофинансирования и другие. Эксперты должны самостоятельно определить числовую шкалу для оценки.

Методика расчета ставки П. Л. Виленского, В. Н. Лившица, С. А. Смоляка. Эти авторы тоже добавляют к безрисковой ставке премию за риск. В зависимости от НИОКР, применяемых технологий, спроса и цикличности производства премии за риск могут доходить до 47%.

Методика расчета ставки Я. Хонко по различным классам инвестиций. Хонко выделил премии за риск для различных инвестиционных отраслей и для различных стадий одного и того же проекта. Например, премия за риск при сохранении позиций на уже существующем рынке составляет 1%, а премия за риск вложений в инновационные проекты — 20%. Инвестор должен сам выбрать премию за риск.

Модель кумулятивного построения

Суть этой модели — в суммировании рисков, которые влияют на инвестиционный проект. Расчет состоит из нескольких частей. Первая часть — определение ставки дохода по безрисковым инвестициям. Вторая и следующие части — определение ставок за различные виды риска, которые существуют для данного проекта.

Если инвестиции застрахованы от какого-то вида риска, он не учитывается, но возрастают страховые затраты. Конкретная величина премии за риск вычисляется или экспертным путем, или по специальной справочной литературе.

Окончательная ставка дисконтирования, вычисленная по этой модели, может колебаться от чистой безрисковой ставки до ставки, которая учитывает максимальное количество рисков. Таким образом, ставка может отличаться в несколько раз, а ее вычисление субъективно.

Вычисление базовой ставки по эмитенту происходит по формуле:

где r0 — это безрисковая ставка, а r1…n — это ставки за конкретный вид риска.

Вычисление премии за страновой риск происходит по международным рейтингам, например Moody’s. Страновой риск показывает платежеспособность страны и учитывает возможные негативные изменения в экономике и финансах, которые связаны с государственной политикой.

Премию за страновой риск можно рассчитать как разницу между доходностью международных государственных бумаг. Например, премия за вложения в РФ — это разница между доходностью по еврооблигациям РФ и государственным облигациям США.

Премия за отраслевой риск — это премия за возможные потери из-за экономических изменений в конкретной отрасли по сравнению с другими отраслями.

Премия за риск некачественного корпоративного управления — премия за нарушение интересов акционеров. Показатель рассчитывается в баллах и влияет на стоимость акций на фондовой бирже.

Премия за неликвидность акций — премия за то, что инвестор не сможет быстро продать акции, то есть превратить их в деньги. Показатель ликвидности рассчитывают по спреду между спросом и предложением или по дневному обороту, или по количеству акций в свободном обращении.

Модель оценки капитальных активов CAPM

Формула ставки дисконтирования состоит из двух частей. Первая часть — это ставка дохода от безрисковых инвестиций. Вторая часть — дополнительная ставка премии за риск с учетом β-коэффициента:

Коэффициент β рассчитывается отдельно для каждой компании. Он показывает, насколько доходность акций компании отклоняется от доходности акций со средним уровнем риска. Чем больше коэффициент β, тем выше риск вложений.

Достоинства и недостатки модели оценки капитальных активов CAPM. Этот метод простой, для его расчета не нужно много времени. Как и в предыдущих методах, многое зависит от аналитиков. Коэффициенты бета есть не для всех компаний.

При расчете методики берутся данные на конкретный момент времени, с их помощью невозможно учесть изменения в экономике, которые могут произойти через 10—15 лет. Поэтому для долгосрочных проектов ставка дисконта, рассчитанная по модели CAPM, может давать значительную погрешность. А значит, даже успешные инвестиционные проекты из-за неправильно рассчитанной ставки не будут осуществлены.

Некоторые аналитики считают, что в модели нужно учитывать дополнительные риски.

Расчет ставки дисконтирования по модифицированной модели CAPM. Модифицированная модель учитывает дополнительные риски, важные для проекта с точки зрения аналитика. Некоторые аналитики для долгосрочных проектов рассчитывают плавающую ставку дисконтирования и учитывают коэффициент турбулентности, отражающий стабильность мировой экономики.

Расчет ставки дисконтирования по модели Е. Фамы и К. Френча

Эта модель сохраняет в модели CAPM премию за систематический риск, но добавляет еще две дополнительные премии. Эти премии учитывают размер фирмы и ее финансовое состояние. Размер фирмы оценивают по рыночной капитализации. Финансовое состояние оценивают по соотношению балансовой и рыночной стоимости собственного капитала.

По-другому модель Фамы и Френча называют трехфакторной.

Расчет ставки дисконтирования на основе модели М. Кархарта

Это модифицированная модель Фамы и Френча — в нее добавлен еще один параметр оценки будущей доходности, поэтому модель называют четырехфакторной.

Дополнительный параметр — это моментум, или разница между доходностями наилучшего и наихудшего портфелей акций за определенный период.

Добавление еще одного параметра должно приводить к более точным результатам по сравнению с моделью CAPM.

Расчет ставки дисконтирования на основе модели WACC

WACC — это средневзвешенная стоимость совокупного капитала фирмы. Совокупный капитал состоит из собственного и заемного капитала. Основная идея в том, что затраты на капитал должны быть меньше, чем денежные потоки, которые он приносит. Процентная ставка в данном случае рассчитывается как отношение общей суммы расходов к стоимости совокупного капитала. Экономический смысл этой модели заключается в вычислении минимально допустимого уровня доходности бизнеса.

Расчет ставки дисконтирования можно разделить на 4 этапа:

- Определение стоимости собственных средств.

- Определение структуры капитала.

- Определение стоимости заемных средств.

- Расчет WACC.

Расчет стоимости собственного капитала. Стоимость собственного капитала — это доходность, которую предприятие должно обеспечить акционерам в качестве компенсации за риск вложений. Доходность по собственному капиталу должна быть выше доходности по заемному капиталу, потому что у акционеров гораздо больше рисков.

Стоимость собственного капитала компании большинство аналитиков рассчитывают по модифицированной модели CAPM.

Расчет WACC:

где T — ставка налога на прибыль, на которую становится меньше требуемая доходность заемного капитала;

wd — доля заемного капитала;

rd — ставка по заемному капиталу;

we — доля собственного капитала;

re — ставка по собственному капиталу.

Применять модель WACC может быть сложно из-за того, что котировки акций отсутствуют на открытом рынке: стоимость собственного капитала оценить невозможно. Кроме этого, в модели не учитывается риск различных инвестиций. Цена заемного капитала может быть рассчитана неверно из-за льготных схем кредитования.

Различия в дисконтировании в России и на Западе

Ставка дисконтирования на Западе существенно ниже, чем в России. В промышленных инвестиционных проектах ставку дисконтирования определяют от 0 до 4%, потому что на Западе очень низкая инфляция и устойчивый курс внутренней валюты. Кроме этого, ставки рефинансирования на Западе приближаются к 0, и в некоторых странах — например, в Швеции и Швейцарии — даже ниже 0.

В российских промышленных инвестиционных проектах ставка дисконтирования определяется от 10 до 40%, потому что экономика у нас нестабильная, а потребительские цены растут больше, чем на 8—10%. Ставку дисконтирования считают как ключевую ставку ЦБ + риски. Риски в России могут доходить до 20%.

>Основы оценки стоимости недвижимости с ответами

Примеры тестов и заданий по оценке УМЦ > Основы оценки стоимости недвижимости с ответами

Тестовые задания — Дисциплина Основы оценки стоимости недвижимости

2010 г.

- ТЕСТЫ экономико-правовые

- Тест Налоги и налогообложение, умц

- Тест Микроэкономика, умц

- Тест Бухгалтерский учет, умц

- Тест Аудиту, умц

- Тест Правовые основы оценочной деятельности, умц

- ОЦЕНКА НЕДВИЖИМОСТИ

- Ответы на Тесты Ценообразование в строительстве, умц

- Практикум оценки стоимости недвижимости, умц

- Тестовые задания по дисциплине «Основы оценки стоимости недвижимости», умц (текущая страница)

- Контрольные вопросы по основам оценки стоимости недвижимости, умц (один из вариантов)

- ОЦЕНКА ЗЕМЛИ

- Оценка стоимости земельных участков, умц

- ОЦЕНКА Машин и оборудования

- Тесты. Практика оценки стоимости машин, оборудования и приборов, умц

- Тесты. Ценообразование в машиностроении и приборостроении, умц

- Тесты. Основы оценки стоимости машин, оборудования и транспортных средств, умц

- ОЦЕНКА НМА и ИС

- Практикум по НМА и ИС (новый)

- ОЦЕНКА ПРЕДПРИЯТИЯ

- Тест по дисциплине Оценка стоимости предприятия (бизнеса)

- Практикум по бизнесу

- ОЦЕНКА Ценных бумаг

- Тесты по дисциплине Оценка стоимости ценных бумаг

- Задачи и задания по дисциплине Оценка стоимости ценных бумаг (ОСЦБ)

- ОЦЕНКА Финансовых институтов

Полный комплект решенных тестов и практикумов по оценке для курсов оценщиков умцПолный комплект контрольных по оценке для НИУД

Полный комплект решенных тестов и практикумов по оценке для курсов оценщиков умцПолный комплект контрольных по оценке для НИУД

Возможно Вас заинтересуют следующие разделы:

- Каким образом определяют ставку капитализации методом рыночной экстракции

- оценка объектов недвижимости тест по дисциплине

- оценка недвижимости тесты с ответами

- коэффициент капитализации равен

- ставку капитализации можно рассчитать как

В тесте по основам оценки стоимости недвижимости даются ответы на вопросы о том, что относится к элементам сравнения, как указывается износ объекта недвижимости, к методам какого из подходов относится метод валовой ренты. В работе даются ответы на вопросы о целесообразности привлечения заемных средств, если ставка капитализации меньше ипотечной постоянной, чему соответствует дата проведения оценки, какой должна быть дата проведения осмотра оцениваемого объекта недвижимости, в каких случаях осмотр объекта оценки обязателен, состав операционных расходов. Ответы даются на все ниже перечисленные вопросы.

Тестовые задания. Дисциплина «Основы оценки стоимости недвижимости»

- К элементам сравнения можно отнести:

Решение

- А. 1 кв.м

- Б. 1 комнату;

- В. 1 участок земли;

- Г. право собственности на объект;

- К единицам сравнения можно отнести:

Решение

- А. Цена за 1 кв.м

- Б. Цена за 1 га;

- В. право собственности на объект;

- В каком выражении может быть указан износ объекта недвижимости?

Решение

- А. В абсолютном выражении (в денежных единицах)

- Б. В относительных единицах (в процентах)

- В. А и Б.

- Метод валовой ренты является методом:

Решение

- А. Доходного подхода

- Б. Сравнительного подхода

- В. Затратного подхода.

- Ставка капитализации равна 15%, ипотечная постоянная 17%. Целесообразно ли использовать заемный капитал?

Решение

- А. Да, целесообразно

- Б. Нет, нецелесообразно

- Чем выше ставка капитализации, тем :

Решение

- А. Стоимость объекта недвижимости выше

- Б. Стоимость объекта недвижимости ниже

- В. С увеличением ставки капитализации стоимость объекта не изменится

- При оценке объекта недвижимости дата проведения оценки соответствует:

- А. Дате составления отчета об оценке;

- Б. Дате подписания договора на оценку;

- В. Календарной дате, по состоянию на которую определяется стоимость объекта оценки

- Дата проведения осмотра оцениваемого объекта недвижимости должна:

- А. быть позже даты оценки;

- Б. совпадать с датой оценки, но в особых случаях может быть позже даты оценки;

- В. быть раньше даты проведения оценки.

- При проведении оценки объекта недвижимости проведение осмотра обязательно:

- А. В случае последующей купли-продажи объекта

- Б. В случаях проведения оценки по решению суда

- В. В исключительных случаях.

- Г. Во всех случаях

- Д. А, Б

- Е. Б, В

- В состав операционных расходов входят:

- А. Расходы собственника (инвестора) оцениваемого объекта;

- Б. Расходы арендатора оцениваемого объекта;

- В. Расходы собственника (инвестора) оцениваемого объекта и расходы арендатора оцениваемого объекта.

- Для расчета рыночной стоимости объекта недвижимости при расчете потенциального валового дохода используют:

- А. Контрактную арендную ставку по оцениваемому объекту недвижимости;

- Б. Рыночную арендную ставку

- В. А и Б.

- Для расчета рыночной стоимости объекта недвижимости при расчете потенциального валового дохода используют:

- А. Общую площадь объекта;

- Б. Площадь объекта, которая будет сдаваться в аренду

- В. А и Б.

- Какие потери учитываются при расчете действительного валового дохода?

- А. Потери от недозагрузки;

- Б. Потери от недосбора арендных платежей;

- В. Потери от неэффективного менеджмента;

- Г. А и Б.

- Д. А, Б и В.

- Какой вид износа можно определить методом срока жизни:

- А. Функциональный.

- Б. Физический

- В. Внешний

- Какой вид износа можно определить методом капитализации потерь от арендной платы:

- А. Функциональный.

- Б. Физический

- В. Внешний

- Какой вид износа можно определить методом капитализации избыточных операционных расходов:

- А. Функциональный.

- Б. Физический

- В. Внешний

- Ставку капитализации можно рассчитать как:

- А. Отношение чистого операционного дохода к цене продажи

- Б. Отношение потенциального валового дохода к цене продажи

- В. Отношение цены продажи к чистому операционному доходу

- Г. Отношение цены продажи к потенциальному валовому доходу

- 18. Что из перечисленного является задачей оценки объекта недвижимости:

- А. Определение рыночной стоимости.

- Б. Совершение сделки купли-продажи

- В. А и Б.

- Какой подход из ниже перечисленных является основополагающим при определении стоимости гостиницы?

- А. Доходный

- Б. Затратный

- В. Сравнительный

- Какой подход из ниже перечисленных является основополагающим при определении стоимости объекта недвижимости, не завершенного строительством?

- А. Доходный

- Б. Затратный

- В. Сравнительный

- Какой вид износа из перечисленных может быть устранимым?

- А. Физический износ

- Б. Функциональный износ.

- В. Внешний износ

- 22. Верно ли утверждение, чем выше мультипликатор валовой ренты, тем выше стоимость объекта недвижимости?

- А. Да

- Б. Нет

- Для каких объектов недвижимости применяется метод капитализации?

- А. Для объектов социального значения

- Б. Для объектов на стадии строительства

- В. Для объектов со стабильными денежными потоками в прогнозном периоде

- Г. Для объектов с нестабильными денежными потоками в прогнозном периоде

- 24. Какой из методов определения ставки капитализации относится к методам инвестиционной группы:

- А. Метод рыночной экстракции;

- Б. Кумулятивный;

- В. Метод связанных инвестиций.

- Период времени от сдачи объекта недвижимости в эксплуатацию до сноса — это:

- А. Срок экономической жизни;

- Б. Срок физической жизни;

- В. Хронологический возраст;

- Г. Эффективный возраст.

- Для каких объектов недвижимости применяется метод дисконтирования денежных потоков?

- А. Для объектов со стабильными денежными потоками в прогнозном периоде

- Б. Для объектов с нестабильными денежными потоками в прогнозном периоде

- В. А и Б

- Лучшее и наиболее эффективное использование объекта недвижимости — это использование:

- А. Которое физически возможно

- Б. Которое юридически допустимо

- В. Которое финансово реализуемо

- Г. При котором достигается максимальная стоимость объекта оценки

- Какие премии за риски включает ставка дисконтирования для объектов недвижимости:

- А. Премию за риск изменения политической ситуации;

- Б. Премию за риск нестабильности;

- В. Премию за риск инвестиционного менеджмента;

- Г. Премию за риск изменения рыночной конъюнктуры.

- Д. Все ответы верны.

- Что из перечисленного является задачей оценки объекта недвижимости:

- А. Внесение в уставный капитал.

- Б. Совершение сделки купли-продажи

- В. А и Б

- Согласование результатов оценки проводится на основе следующих критериев:

- А. Достоверность исходной информации;

- Б. Точность процедур анализа;

- В. Соответствие цели и задачи оценки;

- Г. Трудоемкость расчетов;

- Д. А, Б, В.

- Е. А,Б, В и Г.

- Что из перечисленного является целью оценки объекта недвижимости:

- А. Определение рыночной стоимости.

- Б. Определение ликвидационной стоимости

- В. А и Б.

- Какой подход к оценке требует отдельного расчета рыночной стоимости земельного участка?

- А. Затратный

- Б. Сравнительный

- В. Доходный

- Действительный валовой доход от объекта недвижимости составляет 2 200 000 рублей в год, операционные расходы равны 2000 руб/ кв.м. в год, площадь здания — 300 кв.м., а ставка капитализации рассчитана на уровне 10%, то стоимость данного объекта недвижимости составляет:

- А. 16 000 000 рублей

- Б. 22 000 000 рублей

- В. 28 000 000 рублей

- Цена аналогичного объекта на рынке составляет 50 000 рублей/кв.м., его местоположение хуже, чем у оцениваемого (вклад 20%) и в отличие от оцениваемого проведен ремонт (вклад 10%). Определить стоимость оцениваемого объекта, если его площадь составляет 100 кв.м.

- А. 4 500 000 рублей

- Б. 5 000 000 рублей

- В. 5 500 000 рублей

- Г. 6 500 000 рублей

- Чистый операционный доход от объекта недвижимости составляет 2 млн.руб. в год. Ставка капитализации для собственного капитала 20%, ипотечная постоянная 15%, доля заемных средств 50%. Определить инвестиционную стоимость оцениваемого объекта недвижимости.

- А. 10 000 000 рублей

- Б. 11 428 572 рублей

- В. 13 333 333 рублей

- Г. 20 000 000 рублей.

- Если действительный валовой доход от объекта недвижимости составляет 100 000 рублей в квартал, коэффициент потерь от недозагрузки и неуплаты арендных платежей составляет 10%, операционные расходы равны 50 000 рублей/год, а ставка капитализации рассчитана на уровне 10%, то стоимость данного объекта недвижимости составляет:

- А. 500 000 рублей

- Б. 3 100 000 рублей

- В. 3 500 000 рублей

- Г. 4 000 000 рублей

- Оцениваемый объект недвижимости представлен земельным участком и отдельно стоящим зданием на нем. Полная стоимость воспроизводства здания рассчитана на уровне 10 000 000 рублей, а физический износ составляет 10%, а функциональный износ составляет 5%. Стоимость оцениваемого объекта рассчитана на уровне 10 500 000 рублей. Чему равна рыночная стоимость земельного участка?

- А. 500 000 рублей

- Б. 1 000 000 рублей

- В. 1 500 000 рублей

- Г. 2 000 000 рублей

- Мультипликатор валовой ренты для офисных объектов составляет 6, для торговых объектов — 5. От оцениваемого офисного помещения годовой потенциальный валовой доход составляет 500 000 рублей в год, а чистый операционный доход составляет 300 000 рублей в год. Определить стоимость оцениваемого объекта.

- А. 1 500 000 рублей

- Б. 1 800 000 рублей.

- В. 2 500 000 рублей

- Г. 3 000 000 рублей

- Оцениваемый объект недвижимости представлен земельным участком и отдельно стоящим зданием на нем. Полная стоимость воспроизводства здания рассчитана на уровне 11 млн. рублей, обнаружены признаки физического износа. Стоимость воспроизводства оценена на уровне 10 500 000 рублей. Рыночная стоимость земельного участка составляет 2 000 000 рублей. Чему равна стоимость оцениваемого объекта недвижимости?

- А. 12 500 000 рублей

- Б. 11 000 000 рублей

- В. 13 000 000 рублей

- Г. 23 500 000 рублей

- Потенциальный валовой доход от объекта недвижимости составляет 100 000 рублей в месяц, коэффициент потерь от недозагрузки равен 10%, операционные расходы равны 500 руб/ кв.м. в год, площадь здания — 100 кв.м., а ставка капитализации рассчитана на уровне 10%, то стоимость данного объекта недвижимости составляет:

- А. 400 000 рублей

- Б. 500 000 рублей

- В. 1 200 000 рублей

- Г. 10 300 000 рублей

- Цена сопоставимого объекта 40 000 рублей/кв.м., его состояние лучше, чем у оцениваемого (вклад фактора 25%) и имеется телефон, в отличие от оцениваемого (вклад 50 000 рублей). Определить стоимость оцениваемого объекта, если его площадь составляет 1000 кв.м.

- А. 29 950 000 рублей

- Б. 30 050 000 рублей

- В. 39 950 000 рублей

- Г. 50 050 000 рублей

- Мультипликатор валовой ренты для офисных объектов составляет 6. От оцениваемого офисного помещения потенциальный валовой доход составляет 500 000 рублей в квартал, а чистый операционный доход составляет 100 000 рублей в месяц. Определить стоимость оцениваемого объекта.

- А. 600 000 рублей

- Б. 3 000 000 рублей

- В. 7 200 000 рублей

- Г. 12 000 000 рублей.

- Если чистый операционный доход от объекта недвижимости составляет 1 300 000 рублей в год, а ставка капитализации рассчитана на уровне 13%, то стоимость данного объекта недвижимости составляет:

- А. 10 000 000 рублей

- Б. 13 000 000 рублей

- В. 16 900 000 рублей

- Оцениваемый объект недвижимости представлен земельным участком и отдельно стоящим зданием на нем. Если стоимость воспроизводства здания рассчитана на уровне 10 000 000 рублей, а рыночная стоимость земельного участка составляет 2 000 000 рублей. Чему равна стоимость оцениваемого объекта недвижимости?

- А. 8 000 000 рублей

- Б. 12 000 000 рублей

- В. 10 000 000 рублей

- Г. 2 000 000 рублей

- Ставка капитализации для собственного капитала 21%, ипотечная постоянная 19%, доля заемных средств в стоимости 60%. Определить общая ставка капитализации (с учетом заемного капитала и его доли).

- А. 19,2%

- Б. 19,8%

- В. 20,0%

- Г. 20,6%

Пример решения

1. К элементам сравнения можно отнести:

А 1 кв.м

Б. 1 комнату;

В. 1 участок земли;

Г. право собственности на объект;

К элементам сравнения можно отнести право собственности на объект

2. К единицам сравнения можно отнести:

А Цена за 1 кв.м

Б. Цена за 1 га;

В. право собственности на объект;

К единицам сравнения можно отнести цену за 1 кв.м и цену за 1 га

3. В каком выражении может быть указан износ объекта недвижимости?

А. В абсолютном выражении (в денежных единицах)

Б. В относительных единицах (в процентах)

В. А и Б.

Износ объекта недвижимости может быть указан в абсолютном выражении (в денежных единицах) и в относительных единицах (в процентах)

4. Метод валовой ренты является методом:

А. Доходного подхода

Б. Сравнительного подхода

В. Затратного подхода.

Метод валовой ренты является методом сравнительного подхода

5. Ставка капитализации равна 15%, ипотечная постоянная 17%. Целесообразно ли использовать заемный капитал?

А. Да, целесообразно

Б. Нет, нецелесообразно

Заемный капитал использовать не целесообразно, т.к. ставка капитализации меньше ипотечной постоянной

6. Чем выше ставка капитализации, тем …

А. Стоимость объекта недвижимости выше

Б. Стоимость объекта недвижимости ниже

В. С увеличением ставки капитализации стоимость объекта не изменится

Чем выше ставка капитализации, тем стоимость объекта недвижимости ниже

Пример выполнения работы на тему «Основы оценки стоимости недвижимости с ответами»

Другие похожие работы

- Основы оценки стоимости недвижимости — тесты ГУЗ

- Основы оценки недвижимости с решением

- Основы оценки недвижимости задача

Ставка капитализации

Показатель ставки капитализации способен дать ценную информацию в процессе оценки инвестиционных потоков. К сожалению, с вычислениями часто возникают большие проблемы, поскольку статистическая информация по рынку недвижимости, а также по ряду других ключевых сегментов экономики, в разрезе Российской Федерации часто отсутствует.

При росте дохода формула расчета ставки капитализации дополняется таким показателем, как темп роста. При фиксации падения дохода расчет ставки капитализации не проводится, а вместо него используется метод дисконтированного денежного потока (DCF).

Расчет ставки капитализации

Коэффициент капитализации (ставка капитализации) показывает соотношение цены актива на рынке к чистому доходу на протяжении 12-ти месяцев. При оценке имущества используется формула, по которой чистая прибыль делится на стоимость недвижимости.

Инвестор, благодаря ставке капитализации, видит процент дохода, который ему сулит покупка того или иного актива.

Снижение показателей ставок капитализации говорит о начале процессов спада на рынке, а нередко и о таком явлении, как стагнация. На рынке недвижимости показатель ставки капитализации востребован больше, чем в других направлениях.

Составляющие ставки капитализации

Ставка капитализации рассчитывается на основании анализа изменяющихся доходных потоков, с применением расчетных моделей и общей ставки капитализации. На расчет последнего показателя оказывает влияние стоимость объекта, изменение дохода, условия финансирования, выбранная модель рекапитализации, а также рыночный уровень нормы прибыли. Ставка капитализации состоит из ставки дохода и ставки дисконта. При работе с западными методиками, которые предполагают оценивать объекты недвижимости в целях налогообложения, необходимо учитывать эффективную ставку по применяющимся налогам.

Ставка капитализации для недвижимости

В процессе оценки недвижимости инвесторы нередко используют так называемый доходный подход, который основывается на способности актива генерировать определенную прибыль в перспективе. Применение метода позволяет не только определить стоимость объекта, но и оценить эффективность предстоящих вложений. Говоря другими словами, речь идет о соотношении цены объекта с уровнем доходности в процессе его эксплуатации.

Базовая формула имеет такой вид:

V = I/R, где

V — стоимость объекта недвижимости;

I — доход, полученный от эксплуатации недвижимости;

R — коэффициент, он же ставка капитализации. Отражает уровень соотношения дохода от операционной деятельности к стоимости недвижимости.

Ставка капитализации дохода

Капитализация дохода – это комплекс расчетов и мероприятий, в рамках которых проводится оценка деятельности компании по уровню ее прибыли. Суть метода сводится к расчетам объема капитала, который превышает процент займа или равен ему, с условием обеспечения необходимого дохода по отношению к бюджету предприятия. Капитализация дохода предполагает использование полученной текущей прибыли с целью развития бизнеса и наращивания объема основного капитала для конвертации дополнительного капитала в доход в перспективе.

Ставка капитализации методы

В процессе оценки деятельности компании специалисты используют ряд эффективных методов, к которым также относится капитализация доходов. Основное преимущество способа – высокий уровень эффективности в процессе анализа будущих доходов и перспектив развития предприятия. Когда в планах руководства присутствует резкое изменение ожидаемой прибыли, рекомендуется применять метод дисконтирования.

Совет от Сравни.ру: Благодаря мониторингу компании акционеры получают четкое понимание эффективности работы менеджмента, а также более точно определяют направление дальнейшего развития предприятия. Мониторинг дает представление о реальной стоимости бизнеса, что необходимо при общении с кредиторами и инвесторами. Оценка также помогает правильно и корректно организовать учет активов, которые приобретены в процессе профессиональной деятельности предприятия.

Капитализация недвижимости

Главная » Экономисту » Капитализация недвижимости

Главная » Экономисту » Капитализация недвижимости

Статью подготовила ведущий эксперт-экономист по бюджетированию Ошуркова Тамара Георгиевна. Связаться с автором

Статью подготовила ведущий эксперт-экономист по бюджетированию Ошуркова Тамара Георгиевна. Связаться с автором

Вернуться назад на Капитализация

Капитализация недвижимости, если говорить коротко, это стоимость недвижимого имущества, которая под влиянием различных факторов, может расти или падать. На капитализацию недвижимости значительное влияние оказывают такие характеристики, как местоположение объекта, техническое состояние и функциональное назначение.

Недвижимость – это товар, отличающийся от прочих своей фундаментальностью и основательностью. За время своего существования недвижимое имущество постепенно изнашивается. Именно процент износа и определяет техническое состояние объекта, а значит, и непосредственно влияет на его капитализацию. И это объяснимо, происходит снижение потребительских свойств здания или сооружения, объект становится менее пригодным к эксплуатации в заданных условиях. Соответственно уменьшается первоначальная стоимость недвижимого имущества.

Виды износа

Различают три вида износа. Все они отрицательно сказываются на капитализации недвижимости. Это физический износ, т.е. разрушение объекта под влиянием различных факторов, как внешней среды, так и в процессе эксплуатации человеком.

Функциональный износ, т.е. моральное устаревание. Этот вид износа возможен в случае появления более совершенных и при этом дешевых аналогов. Экономический износ. В этой ситуации капитализация падает из-за каких-либо социально-экономических, технических или политических прорывов в обществе, в результате которых появляются не имеющие аналогов объекты недвижимости. Чаще всего объекты недвижимости теряют в стоимости именно в результате физического износа.

Функциональное назначение. Несомненно, тип объекта недвижимости оказывает значительное влияние на его капитализацию.

Каждое здание или сооружение имеет технический паспорт, в котором и указывается функциональное его назначение. Будь то производственный объект, или административно — хозяйственный. Часто, для того чтобы повысить капитализацию недвижимости собственнику приходится менять назначение здания или сооружения. Своевременное перепрофилирование своего недвижимого имущества позволяет его владельцу снизить риски, повысить привлекательность коммерческой недвижимости для возможных арендаторов, покупателей и инвесторов. Местоположение. Немаловажный фактор, определяющий капитализацию недвижимости. Понятно, что расположенный в центральной части города объект недвижимости будет иметь более высокую капитализацию.

Экономисты об управленческом учете

Экономисты об управленческом учете Единовременные затратыСистемы управления затратами на предприятииТекущие затраты торгового предприятия

Единовременные затратыСистемы управления затратами на предприятииТекущие затраты торгового предприятияКалькуляция себестоимости продукции

| | Вверх

>

Еще раз о ставках капитализации и дисконтирования

Еще раз о ставках капитализации и дисконтирования

Д. э.н., профессор ,

г. Санкт-Петербург

Известно, что при использовании доходного подхода в процессе оценки недвижимости одной из наиболее сложных является проблема определения и последующего применения измерителей доходности: ставки капитализации доходов в варианте оценки с использованием метода прямой капитализации или в варианте, при котором оценщики используют аналитические модели ставки капитализации, либо ставки дисконтирования потока доходов в случае, если оценщик прибегает к использованию метода анализа дисконтированных денежных потоков ,,.

Для того чтобы грамотно определять эти ставки, нужно четко представлять себе экономическую природу данных показателей. В настоящей статье автор постарался сделать это на основе простых рассуждений с использованием несложных математических формул и наглядных числовых примеров.

Прежде чем анализировать способы оценки этих измерителей доходности, определимся с терминологией следующим образом.

Назовем ставку капитализации в варианте прямой капитализации ставкой прямой капитализации, а ставку капитализации, которую мы получаем аналитическим путем – ставкой модельной капитализации.

При этом чтобы не усложнять материал не будем подразделять капитал на собственный и заемный, а доход, который генерирует объект недвижимости – на доход, приписываемый земельному участку, и доход, приписываемый улучшениям этого земельного участка. Особенности учета источников происхождения капитала достаточно подробно рассмотрены в известной литературе ,.

Следуя этим допущениям, введем обозначения: — ставка прямой капитализации, — ставка модельной капитализации.

Заметим, что оба эти варианта, в отличие от метода анализа дисконтированных денежных потоков, могут быть использованы только в том случае, если оценивается действующий доходный объект недвижимости, использование которого соответствует наиболее эффективному использованию.

Очевидно, что наиболее простой с точки зрения расчета в этих двух вариантах оценки является ставка прямой капитализации. Как известно, она рассчитывается методом рыночной экстракции ,, и равна отношению годового чистого операционного дохода к текущей стоимости объекта: R=NOI/V. Метод рыночной экстракции позволяет нам сделать своеобразное сечение рынка объекта оценки по параметру текущая доходность. Определив текущую доходность по объектам аналогам, мы смело можем его использовать для оценки нашего объекта. Причем, что очень важно, нас в этом случае абсолютно не волнует, какова судьба оцениваемого объекта в будущем с точки зрения роста или снижения цен, так как все эти тенденции в неявном виде заложены в соотношениях дохода и стоимости, которыми оперируют участники рынка и учитываются методом рыночной экстракции. Более убедительного измерителя текущей доходности (доходности на дату оценки), на наш взгляд, не существует. Этот метод, являясь по существу методом сравнительного анализа, с одной стороны чрезвычайно прост, а с другой — чрезвычайно убедителен и, в этом смысле, гениален. Однако он может работать, когда есть эти самые аналоги, которые готовы отдать свою информацию о доходности. А если их нет, оценщик вынужден конструировать ставку модельной капитализации.

По способу получения ставка модельной капитализации гораздо сложнее ставки прямой капитализации. Однако, заметим, как бы сложна она ни была, она должна удовлетворять в полной мере одному важнейшему требованию – давать такой же результат, как и ставка прямой капитализации. Это означает, что при капитализации одного и того же дохода они должны быть равны: =.

Для того чтобы это проверить, необходимо поместить их в одну и туже среду — рынок, в котором есть аналоги оцениваемого объекта, способные дать информацию о текущей доходности рынка объекта оценки для метода рыночной экстракции.

Теперь разберем более подробно, что понимается под ставкой модельной капитализации. Для этого рассмотрим экономическое содержание термина текущая доходность или, в англо-американском варианте, текущая отдача. Представим чистый операционный доход текущего года в следующем виде :

|

, |

(1) |

где V – текущая стоимость объекта недвижимости, Ron — норма отдачи на капитал, а Rof — норма возврата капитала.

Выражение (1) дает нам представление о структуре чистого операционного дохода . Первое слагаемое представляет собой доход на капитал . А второе — доход для возврата капитала .

Чистый операционный доход, определяемый первым слагаемым, квалифицируется на рынке как требуемый доход на капитал. Именно он является основным стимулом для инвестора вкладывать деньги в тот или иной бизнес проект. После создания доходного объекта этот доход может использоваться собственником на издержки, связанные с потреблением, и/или на наращение доходного актива, а доход, определяемый вторым слагаемым, должен использоваться для возврата истощаемой части актива.

Соотношение между этими доходами в значительной степени зависит от того, как будет изменяться в будущем стоимость объекта. Если она имеет устойчивую тенденцию к росту, собственник, понимая, что он вернет весь свой первоначальный капитал за счет продажи объекта, большую часть чистого операционного дохода может использовать на потребление и развитие. И, наоборот, если стоимость объекта недвижимости падает и это падение устойчиво, собственник вынужден будет если не весь, то большую часть дохода резервировать для того, чтобы в конце периода владения обеспечить себе как минимум возврат первоначального капитала, инвестированного в объект недвижимости.

Поделив обе части уравнения (1) на текущую стоимость объекта, получим, что

|

(2) |

Правая часть выражения (2) представляет собой ставку модельной капитализации:

|

, |

(3) |

где — норма дохода на капитал (требуемая норма дохода на капитал), а — норма возврата капитала.

Итак, ставка модельной капитализации и ставка прямой капитализации являются измерителями текущей доходности. Они изменяются год от года, следуя текущей доходности рынка объекта оценки. Важно, что эти показатели не являются показателями доходности капитала или индикаторами эффективности инвестиций в целом. Они могут быть равны, больше или меньше потенциальной (конечной) доходности, характеризующей эффективность инвестиций, на которую ориентируются инвесторы при организации бизнес-проектов. Именно норма этой доходности и должна использоваться оценщиками в качестве ставки дисконтирования при использовании метода дисконтированных денежных потоков. Получаемое при этом значение текущей стоимости отражает тот объем капитала, который необходимо инвестировать, чтобы ожидаемая инвестором доходность равнялась использованной дисконтной ставке.

Потенциальную доходность принято обозначать символом Y (от англ. – yield). Эта доходность характеризует доход на капитал инвестора. С учетом этого обозначения запишем формулу для расчета ставки модельной капитализации:

|

(4) |

Как было отмечено выше, ставка отвечает за возврат капитала. Возврат капитала, инвестированного в актив, может происходить разными способами. Он может осуществляться за счет ежегодных денежных поступлений и/или за счет продажи объекта недвижимости в конце инвестиционного срока.

Рассмотрим соотношение между потенциальной и текущей доходностями.

Если стоимость объекта не меняется между датой покупки и датой продажи объекта, то инвестор может вернуть весь инвестированный капитал при продаже объекта. Таким образом, ежегодные доходы могут быть полностью отнесены к доходу на капитал:

|

(5) |

В этом случае указанная текущая доходность (т. е. ставка прямой капитализации) будет равняться потенциальной доходности: .

Если стоимость объекта снижается с течением времени, а инвестор не ожидает вернуть весь объем первоначальной инвестиции во время продажи, то часть денежных поступлений необходимо использовать для возмещения капитала. В данном случае норма дохода на капитал будет ниже, чем указанная текущая доходность (ставка прямой капитализации): .

Разница между ставкой прямой капитализации и нормой дохода на капитал является показателем возврата капитала: . Норма возврата в данном случае имеет положительное значение.

И, наконец, если инвестор ожидает при продаже получить сумму большую, чем сумма первоначальных инвестиций, то норма дохода на капитал превышает текущую доходность: . В этом случае норма возврата будет отрицательной (), поскольку ежегодный доход с лихвой обеспечивает и требуемый доход, и требуемую часть возврата первоначального капитала.

Формально норму возврата можно определить следующим образом :

|

, |

(6) |

где — относительное изменение стоимости актива за анализируемый промежуток времени.

Подставив (6) в (4) получим:

|

(7) |

Эта формула указывает нам путь расчета потенциальной доходности или ставки дисконтирования:

|

(8) |

Действительно, из формулы следует, что, зная текущую доходность (ставку капитализации) и тенденцию изменения стоимости объекта в будущем, можно, в первом приближении, рассчитать ставку дисконтирования.

Например, пусть текущая доходность (ставка капитализации) гостиницы равна 8 процентов годовых. Ретроспективный анализ показывает, что последние два года стоимость гостиницы возрастала на 12 процентов в год. Такой же рост ожидается и в ближайшем будущем. Пусть ставка процента фонда возмещения равна некоторой безрисковой ставке, находящейся на уровне, например, инфляции в 12 процентов годовых. Выберем в качестве анализируемого 2 летний промежуток времени (k=2) и подставим исходные данные в формулу (8):

Таким образом, при текущей доходности в 8 процентов годовых и предполагаемом росте стоимости актива на 12 процентов в год, мы имеем ставку дисконтирования в размере 20 процентов годовых.

Проверим полученный результат. Пусть чистый операционный доход, который генерирует гостиница в течение года, равен 100 д. е. Текущая доходность или ставка капитализации равна 8 процентов годовых. Отсюда стоимость гостиницы равна отношению 100/0,08=1250 (д. е.).

Рассчитаем эту же стоимость методом дисконтированных денежных потоков. Для этого допустим, что гостиница в течение двух лет генерирует тот же доход в размере 100 д. е., а затем в соответствии с указанным ростом цен продается в конце второго года дороже своей первоначальной стоимости. Составим уравнение дисконтированного денежного потока:

Подставив в правую часть данного уравнения вместо V значение, равное 1250 д. е., получим искомое значение стоимости, равное 1241 д. е.

Обсудим полученные результаты.

Первое, на что необходимо обратить внимание, это на разность полученных стоимостей. Она объясняется тем, что в наших предположениях мы не учли ряд факторов, например, периодичность арендных платежей, формирующих чистый доход, комиссионные при продаже, а также вызванное ростом стоимости объекта изменение чистого операционного дохода, который вероятнее всего будет следовать за ценой на недвижимость. Более точно значение потенциальной доходности определяется как внутренняя норма рентабельности проектов, сопоставимых с оцениваемым проектом .

Второе, что следует учитывать в процессе проведения подобного рода исследований, это то, что для объекта недвижимости с течением времени характерно уменьшение его стоимости из-за износа. Это значит, что расчет относительного изменения стоимости Dk в формуле (8) необходимо выполнять с учетом двух тенденций: изменения стоимости из-за действия рыночных факторов и из-за износа объекта недвижимости. При этом для того, чтобы повысить достоверность получаемого результата, желательно промежуток времени k, используемый в формуле (8) брать небольшим, равным, например, периоду, выбранным оценщиком в качестве прогнозного.

Одним из заключительных этапов оценки объекта недвижимости с использованием метода анализа дисконтирования денежных потоков является расчет стоимости реверсии. Известны два способа такого расчета: оценка стоимости реверсии в абсолютном выражении, когда на основе исследования ретроспективной информации прогнозируется цена продажи объекта недвижимости в денежном выражении, и оценка стоимости реверсии путем капитализации оставшегося после прогнозного периода потока доходов. Второй способ выполняется, как правило, методом прямой или модельной капитализации. При этом терминальную ставку капитализации рекомендуется выбирать с учетом роста стоимости недвижимости в постпрогнозный период, дополнительных рисков, связанных с уменьшением оставшегося срока службы объекта недвижимости и неопределенностью прогноза доходов в конце прогнозного периода. В зависимости от соотношения указанных факторов эта ставка, на наш взгляд, может быть больше, равна или меньше текущей доходности. В нашем случае (см. пример) терминальная ставка капитализации оказалась меньше текущей доходности, равной 8 процентов: Rt = 100/(1+0,254)´1250=0,064 (6,4 процента).

В дополнение, можно порекомендовать способ расчета стоимости реверсии, основанный на моделировании динамики изменения рыночной стоимости объекта недвижимости в течение прогнозного периода .

Еще раз укажем на одно важное обстоятельство — в нашем примере значением показателя эффективности инвестиций является не 8 процентов годовых текущей доходности, которые по условиям примера даже ниже уровня инфляции, а 20 процентов годовых.

Потенциальная доходность позволяет рассчитать так называемый эффективный доход на инвестиции :

|

(9) |

Для нашего примера этот расчет будет выглядеть следующим образом: (д. е.).

Именно этот доход имеют в виду, когда рассчитывают окупаемость инвестиций. Срок окупаемости инвестиций по простой по схеме, не предполагающей дисконтирование, равен отношению первоначальных инвестиций к эффективному доходу:

|

(10) |

Для условий нашего примера формула (10) даст следующий результат: 1250/250=5 (лет).

Из формул (9) и (10) следует, что ставка дисконтирования приближенно может быть определена как величина обратная периоду окупаемости проекта, рассчитанного через эффективный доход:

|

(11) |

Данный вывод дает нам право использовать информацию о требуемом инвесторами периоде окупаемости своих инвестиций в тот или иной проект для оценки ставки дисконтирования денежных потоков в процессе оценки рыночной стоимости объектов недвижимости методом дисконтированных денежных потоков.

Вернемся к формуле (8), представив ее в следующем виде:

|

(12) |

Здесь k — период времени, на котором мы оцениваем значение нормы отдачи на капитал.

Пусть этот период равен одному году. Для простоты рассуждений примем также, что ставка процента фонда возмещения ip=0. При этом . В этом случае получим годовую норму доходности (отдачи на капитал) в следующем виде:

|

(13) |

Это означает, что норма отдачи на капитал или ставка дисконтирования характеризует отношение не только чистого дохода к стоимости (т. е. текущую доходность), но и относительное изменение стоимости за годовой промежуток времени. Если прогнозируется падение стоимости актива, потенциальная годовая доходность будет меньше текущей доходности, которую мы измеряем отношением чистого дохода к текущей стоимости, на величину относительного годового снижения этой стоимости. При росте стоимости актива – наоборот, потенциальная доходность превышает текущую.

Например, пусть текущий чистый доход актива равен 80 д. е., а его стоимость – 1000 д. е. Анализ показал, что за прошлый год актив возрос в цене на 15%. Такой же рост ожидается и в ближайшем будущем. Пусть ставка процента фонда возмещения близка к нулю. Текущая доходность равна 80/1000=0,08 или 8% годовых. Рассчитаем по формуле (13) потенциальную доходность Y=8%+15%=23%. В начале следующего года стоимость актива будет равна V=1000+150=1150 (д. е.), а к концу года стоимость возрастет еще на 15% или в абсолютном выражении — на 172,5 д. е. Можно, в первом приближении, предположить, что доход тоже возрастет на те же 15% и будет равен NOI=92 д. е. По формуле (13) рассчитаем потенциальную доходность:

Заметим, что при расчете стоимости актива в конце года мы не добавляем к нему сумму дохода, предполагая, что собственник (пользователь) актива использует его на свои нужды.

Рассмотрим, как эта формула при принятых нами допущениях будет выглядеть для k периодов. Допустим, что актив за k периодов изменит свою стоимость на величину DV и доход увеличится таким образом, что текущее отношение NOI/V останется неизменным. В этом случае можем записать, что

|

(14) |

Перепишем формулу (14) иначе:

Здесь — есть ничто иное, как среднее значение изменения стоимости за один период.

Удорожание продукта на рынке (инфляцию), однако, принято измерять показателями, рассчитываемыми относительно базы в начале каждого из периодов, а не в начале первого. Попробуем установить связь между удорожанием актива за k периодов и усредненным по периодам (год, квартал, месяц) темпом удорожания.

Обозначим символом δ величину относительного приращения стоимости объекта за k периодов. Тогда средний темп удорожания за один период λ определится из соотношения (1+λ)k = 1+δ. Отсюда λ = (1+δ)1/k-1 = (1+)1/k -1. При небольших значениях средних темпов удорожания λ их значения, в первом приближении, могут являться заменой величины δ/k. Читатель сам может провести сравнительный анализ погрешностей такой замены, мы же представим здесь лишь некоторые его результаты:

Итак, для того чтобы получить потенциальную доходность (или ставку дисконтирования) при известной текущей доходности нужно, в первом приближении, текущую доходность увеличить или уменьшить на темп среднегодового роста или падения стоимости оцениваемого актива соответственно. И наоборот, чтобы получить текущую доходность (ставку капитализации) при известной потенциальной доходности, нужно потенциальную доходность уменьшить или увеличить на темп среднегодового роста или падения стоимости актива соответственно.

Выводы

1. В методах доходного подхода используются следующие измерители доходности: ставка прямой капитализации, ставка модельной капитализации и ставка дисконтирования. Ставки прямой и модельной капитализации могут быть использованы только в том случае, если оценивается действующий доходный объект недвижимости, текущее использование которого соответствует наиболее эффективному использованию.

Ставка дисконтирования должна применяться во всех других случаях, но также может быть использована в методе дисконтирования денежных потоков и при оценке наиболее эффективно используемых объектов, хотя применение данного метода в таких случаях редко бывает оправданным.

2. Ставки прямой и модельной капитализации являются измерителями текущей доходности объекта недвижимости, а ставка дисконтирования измеряет конечную (потенциальную) доходность. Потенциальная доходность учитывает все ожидаемые выгоды от недвижимости, включая поступления при продаже в конце срока инвестиции. Именно эта доходность и используется в качестве ставки дисконтирования при использовании метода дисконтированных денежных потоков.

3. Существует взаимосвязь между текущей и потенциальной доходностью. Соотношение между ними зависит от изменения цен на недвижимость в будущем. Для того чтобы получить потенциальную доходность (или ставку дисконтирования) нужно, в первом приближении, текущую доходность (или ставку капитализации) увеличить или уменьшить на темп среднегодового роста или падения стоимости оцениваемого актива.

4. Потенциальная доходность (ставка дисконтирования), может быть рассчитана более точно как внутренняя норма рентабельности проектов, аналогичных оцениваемому проекту. Потенциальная доходность тесно связана с периодом окупаемости проекта, рассчитанного через эффективный доход, и может быть оценена с использованием этого показателя как величина, ему обратная.

Использованная литература:

1. Фридман. Н. Ордуэй. Анализ и оценка приносящей доход недвижимости. – М: Дело ЛТД, 1995.

2. Грибовский доходной недвижимости. СПб.: ПИТЕР, 2001.

3. Озеров анализ и оценка недвижимости. СПб.: Изд-во «МКС», 2007.

4. , , Табала дисконтирования – не игра воображения, а строгая наука. //Вопросы оценки, 1997, № 3.

5. Грибовский ставки дисконтирования для объектов, требующих значительных финансовых вложений.//Вопросы оценки, 1997, №4.

6. Грибовский капитализации доходов. СПб.: РОССТРО-ПРЕСС, 1997.

7. The Appraisal of Real Estate. Tenth Edition./ Appraisal Institute. Chicago, Illinois, USA, 1992.

8. Грибовский рыночной стоимости объекта недвижимости с использованием доходного подхода. // Имущественные отношения в Российской Федерации, 2007, №№ 6-7.

Оценка стоимости имущества

Расчет нормы возврата методом Хоскольда

Метод Хоскольда используется в тех случаях, когда ставка дохода первоначальных инвестиций настолько высока, что маловероятно реинвестирование по той же ставке. Для реинвестируемых средств предполагается получение дохода по безрисковой ставке:

где r1 – норма возврата капитала; n – срок, через который возникает изменение стоимости (dep или арр); rf – безрисковая ставка; sff (п, rf) – фактор фонда возмещения.

В качестве безрисковой ставки доходности выбирается доступный инструмент на рынке, поэтому при изменении стоимости объекта недвижимости в будущем нет ограничений для применения данного метода.

Рассмотрим пример расчета ставки капитализации в методе капитализации по расчетным моделям.

Пример 3.8

Определите ставку капитализации и стоимость объекта недвижимости с годовым чистым операционным доходом 1 725 520 руб. (рассчитан в примере 3.4), если безрисковая ставка доходности установлена на уровне эффективной доходности ОФЗ к погашению, которая на дату проведения оценки составила 7,1% годовых. Премия за риск случайной потери (вложения в недвижимость) составляет 2,5%. Премия за риск инвестиционного менеджмента составляет 2,5%. Срок экспозиции аналогичных объектов на рынке составляет 6 месяцев. Нормативный срок службы оцениваемого здания составляет 100 лет. Доля земельного участка в оцениваемом объекте составляет примерно 20%. Хронологический возраст оцениваемого здания – 80 лет.

Решение. Решение представлено в в табл. 3.7.

Таблица 3.7

Пример расчета ставки капитализации

Ответ. Ставка капитализации для оцениваемого объекта недвижимости составляет 17,57%. Рыночная стоимость объекта недвижимости, рассчитанная в рамках метода капитализации по расчетным моделям, составляет округленно 9 821 000 руб.

Учет в ставке капитализации заемного капитала

Если объект недвижимости приобретается с помощью собственного и заемного капитала, ставка капитализации должна удовлетворять требованиям доходности на обе части инвестиций. Величина ставки капитализации определяется методом связанных инвестиций, или техникой инвестиционной группы.

Общая ставка капитализации (Rо) определяется как средневзвешенное значение:

где M – доля кредита в общей сумме инвестированного капитала (коэффициент ипотечной задолженности); Rm – ипотечная постоянная (отношение ежегодных выплат по кредиту к сумме кредита); (1 – M) – доля собственного капитала, инвестированного в объект; Re – ставка капитализации для собственного капитала.

Ставка капитализации для заемного капитала определяется на основе ипотечной постоянной. Ипотечная постоянная – отношение ежегодных выплат по кредиту к сумме кредита.

где i – ставка процента по кредиту; n – срок, на который выдан кредит.

Ставка капитализации для заемного капитала определяется на основе ипотечной.

Ставка капитализации для собственного капитала рассчитывается на основе ставки дисконтирования, прогнозного изменения стоимости и нормы возврата (формулы 3.11–3.13).

Пример 3.9

Доля собственного капитала – 40%; ставка процента по кредиту – 15% с ежегодным погашением; кредит предоставлен на 20 лет; ставка капитализации для собственного капитала – 12,5%. Определите общую ставку капитализации методом связанных инвестиций.

Решение. Рассчитаем ипотечную постоянную для кредита, предоставленного на 20 лет под 15% годовых по формуле (3.23)

Rm = 0,15 / (1 – (1+ 0,15)–20) = 0,15976;

Рассчитаем общую ставку капитализации по формуле (3.22)

R о = 0,6 · 0,15976 + 0,4 · 0,125 = 0,1459, или 14,59%.

Ответ. Общая ставка капитализации для оцениваемого объекта недвижимости составляет 14,59%.

3.4. Метод дисконтирования денежных потоков

В соответствии с пунктом 23г ФСО № 7 «Оценка недвижимости» метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость.

Метод дисконтирования денежных потоков (ДДП) позволяет оценить стоимость недвижимости на основе текущей стоимости прогнозируемых денежных потоков и текущей стоимости будущей продажи в конце прогнозного периода (реверсии).

Расчет стоимости объекта недвижимости методом ДДП производится по формуле

где V – текущая стоимость объекта недвижимости; CFj – денежный поток периода j-го года; j – порядковый номер года прогнозного периода; r – ставка дисконтирования; Vterm – стоимость последующей продажи (терминальной стоимости) в конце прогнозного периода; п – длительность прогнозного периода, лет.

Алгоритм расчета стоимости недвижимости методом ДДП

1. Определение прогнозного периода.

2. Прогнозирование величин денежных потоков от объекта недвижимости для каждого прогнозного года.

3. Расчет стоимости последующей продажи в конце прогнозного периода.

4. Расчет ставки дисконтирования.

5. Определение стоимости объекта недвижимости.

Определение прогнозного периода. Определение прогнозного периода зависит от объема информации, достаточной для долгосрочных прогнозов. Тщательно выполненный прогноз позволяет предсказать характер изменения денежных потоков на более долгий срок. Длительность прогнозного периода определяется продолжительностью стадии нестабильных денежных потоков оцениваемого объекта недвижимости.

В международной оценочной практике средняя величина прогнозного периода – 5–10 лет, в российской практике типичной величиной прогнозного периода является период длительностью 3–5 лет.

Прогнозирование величин денежных потоков от объекта недвижимости для каждого прогнозного года. В соответствии с п. 23ж и 23з ФСО № 7 «Оценка недвижимости» для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи, в то время как оценка недвижимости, предназначенной для ведения определенного вида бизнеса (например, гостиницы, рестораны, автозаправочные станции), может проводиться на основе информации об операционной деятельности этого бизнеса путем выделения из его стоимости составляющих, не относящихся к оцениваемой недвижимости.

Рассмотрим базовый вариант расчета ожидаемого чистого операционного дохода на основе поступлений от арендных платежей.

Расчет чистого операционного дохода идет поэтапно: сначала определяют потенциальный валовой доход объекта, затем действительный валовой доход и в итоге чистый операционный доход объекта.

Прогнозирование величин денежных потоков требует:

♦ тщательного анализа на основе финансовой отчетности, представляемой заказчиком о доходах и расходах от объекта недвижимости в ретроспективном периоде;

♦ изучения текущего состояния рынка недвижимости и динамики изменения его основных характеристик;

♦ прогноза доходов и расходов на основе реконструированного отчета о доходах.

Порядок расчетов различных уровней дохода был рассмотрен при изучении метода прямой капитализации в параграфе 3.2. Расчет различных уровней дохода от объекта недвижимости можно представить формулами:

На практике российские оценщики рассчитывают чистые денежные потоки объекта недвижимости без учета особенностей финансирования, т. е. в методе ДДП дисконтируются величины чистого операционного дохода.

При оценке рыночной стоимости объекта недвижимости в качестве денежного потока выступает чистый операционный доход от объекта недвижимости.

Однако если необходимо оценить инвестиционную стоимость объекта недвижимости или стоимость при существующем использовании, то необходимо учитывать фактические расходы собственника или инвестора, следовательно, используются следующие уровни денежных потоков:

Налог на землю и налог на имущество необходимо вычитать из действительного валового дохода в составе операционных расходов.

Амортизационные отчисления не являются реальным денежным платежом, поэтому амортизация не входит в состав операционных расходов собственника.

Капитальные вложения, осуществляемые для поддержания оцениваемого объекта, необходимо вычитать из чистого операционного дохода в составе операционных расходов.

Платежи по обслуживанию кредита (выплата процентов и погашение долга) необходимо вычитать из чистого операционного дохода, если оценивается инвестиционная стоимость объекта (для конкретного инвестора).

Предпринимательские расходы владельца недвижимости необходимо включать в состав операционных расходов, если они направлены на поддержание необходимых характеристик объекта.

Расчет стоимости реверсии. Реверсия – стоимость будущей продажи объекта недвижимости в конце прогнозного периода.

Если рассматривать денежные потоки инвестора по объекту недвижимости, то вначале инвестор осуществляет инвестиции в объект, потом получает доходы от объекта и в конце владения продает объект, т. е. получает реверсию первоначально вложенных инвестиций.

Оценщику при расчете реверсии необходимо определить стоимость объекта недвижимости в конце прогнозного периода.

Стоимость реверсии можно рассчитать с помощью:

1) сравнительного подхода – в данном случае оценщик определяет цену будущей продажи исходя из анализа текущего состояния рынка, из мониторинга стоимости аналогичных объектов и предположений относительно будущего состояния объекта и будущего состояния рынка недвижимости;

2) доходного подхода – в данном случае оценщик исходя из предположения о выходе объекта недвижимости на постоянные стабильные денежные потоки к окончанию прогнозного периода использует метод капитализации дохода за год, следующий за годом окончания прогнозного периода, с использованием самостоятельно рассчитанной ставки капитализации;

3) затратного подхода – в данном случае оценщик рассчитывает стоимость последующей продажи как сумму прогнозной рыночной цены земельного участка и прогнозной стоимости объекта капитального строительства на момент окончания прогнозного периода.