Содержание

- Собственный капитал в балансе: строка

- Как определить величину собственного капитала?

- Как рассчитать совокупный капитал предприятия по балансу?

- Краткая характеристика и состав капитала предприятия

- Основные составляющие своего капитала (УК, РК, ДК и НП) в бух. балансе

- Калькуляция значения СК по обновленной форме бух. баланса

- Какое значение СК признается оптимальным для предприятий

- Пример 1. Калькуляция СК промпредприятия ООО «Ростпрод» по методу Минфина РФ (по балансовой формуле)

- Пример 2. Калькуляция значения СК по общей формуле

- Ответы на часто задаваемые вопросы

- Собственный капитал банка

- Аннотация

- Введение

- 1. Понятие собственного капитала банка

- 2. Достаточность банковского капитала

- 3. Анализ собственных средств (капитала) коммерческого банка

- Литература

- Показатели структуры капитала

- Коэффициент автономии (концентрации собственного капитала)

- Коэффициент привлечения заемного капитала

- Коэффициент покрытия внеоборотных активов

- Коэффициент покрытия процентов (защищенности кредиторов)

- Коэффициент покрытия активов собственными оборотными средствами

- Оценка рациональности соотношения собственного и заемного капитала в анализе финансовой устойчивости

Собственный капитал в балансе: строка

Актуально на: 31 января 2018 г.

Под собственным капиталом организации понимается совокупность имеющихся у компании средств. А точнее, средств, принадлежащих участникам организации. А как по данным бухгалтерского баланса определяется величина собственного капитала организации?

Как определить величину собственного капитала?

По данным бухгалтерского баланса величине собственного капитала организации соответствует сальдо строки 1300 «Итого по разделу III», т. е. итоговая сумма по разделу III «Капитал и резервы» бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н, п. 66 Приказа Минфина от 29.07.1998 № 34н).

Напомним, что сальдо капитала и резервов в бухгалтерском балансе определяется так:

строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)»

—

строка 1320 «Собственные акции, выкупленные у акционеров»

+

строка 1340 «Переоценка внеоборотных активов»

+

строка 1350 «Добавочный капитал (без переоценки)»

+

строка 1360 «Резервный капитал»

+

строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

Именно за счет собственного капитала организации производится выплата дивидендов участникам. И при прекращении деятельности организации размер ее собственного капитала будет показывать величину средств, которая подлежит распределению между участниками. Однако необходимо понимать, что собственный капитал может быть и отрицательным. Это возможно в случае, когда организация работает с убытком и его накопленная величина превышает сумму других элементов собственного капитала (уставного, добавочного, резервного капитала).

Подробнее о бухгалтерском учете собственного капитала организации мы рассказывали в отдельной консультации.

Обращаем внимание, что если расчет собственного капитала производится для определения предельного размера процентов, учитываемых в расходах по контролируемой задолженности, то величина собственного капитала будет равна сумме сальдо строки 1300 и задолженности по налогам и сборам (п. 4 ст. 269 НК РФ).

Подробнее о применении показателя собственного капитала при определении учитываемых в расходах процентов по контролируемой задолженности мы рассказывали .

Как рассчитать совокупный капитал предприятия по балансу?

Привет на связи Василий Жданов в статье рассмотрим пример расчета совокупного капитала предприятия. Как показывает практика, такие понятие, как «свой либо собственный капитал», «свои либо собственные средства», а также «чистые активы» употребляются как синонимы. На самом деле они действительно взаимозаменяемые, поскольку их определения во многом соответствуют. Слова «собственный» и «свой», по сути, идентичны. А термин «капитал» экономисты вполне обоснованно используют при характеристике активов. Хотя точное определение его звучит так капитал – совокупность заемного и собственного капитала.

Примером заемного капитала могут быть фактически любые кратковременные и долговременные обязательства организации перед физлицами и иными юрлицами. Чаще всего в этом качестве выступают кредиты и займы. Между тем капитал предприятия (свой, собственный) рассматривают с разных позиций.

В общем случае принято говорить, что свой капитал – это часть бух. баланса, которая отображает остаточное требование учредителей к образованному ими юрлицу. На протяжении каждого отчетного периода он может меняться: уменьшаться либо увеличиваться. Его величина зависит от двух основных факторов:

- Дополнительных инвестиций (например, безмездное получение ценностей).

- Итогов собственной деятельности (к примеру, ЧД за конкретный отчетный период).

По факту применяется следующая норма. Меняется (снижается либо увеличивается) величина чистых активов на протяжении конкретного периода, соответственно, видоизменяется и свой капитал предприятия. Одно изменение вытекает из другого.

Краткая характеристика и состав капитала предприятия

Капитал организации может быть денежным (т. е. в денежном выражении, в деньгах) либо реальным, подразумевающим свое выражение в средствах производства. Этот подход признается наиболее оптимальным в отношении капитала.

Как принято, денежный капитал (ДК), проще говоря, деньги используются организацией для целей закупки средств производства. При этом денежные средства, которые идут на обеспечение хоз. деятельности, могут быть как собственными, так и заемными. Характеризуя собственный капитал с этой стороны, следует отметить, что:

- под ним подразумевают денежную оценку имущества, собственником которого является предприятие;

- к учету его принимают как разницу между балансовой стоимостью данного имущества и обязательствами, имеющимися у предприятия на этот момент;

Важно! К стоимости имущества причисляют помимо прочего и невостребованные с должников суммы.

- в его составе учитывают разные источники, как-то: прибыли от результатов своей деятельности, уставной, складочный капитал, а также взносы с пожертвованиями.

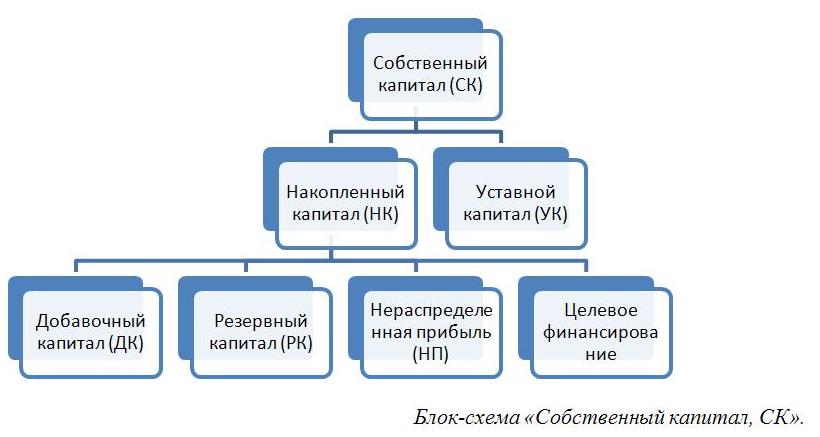

Таким образом, состав своего капитала включает суммы: уставного, резервного, добавочного капитала (УК, РК и, соответственно ДК), а также нераспределенную прибыль (НП) и целевое финансирование.

Собственный капитал (сокращенно далее также – СК) дает право на участие в управлении организацией. Источники его формирования могут быть внешними и внутренними, а ключевым направлением его финансирования являются долговременные активы. Между тем конкретные сроки с условиями оплаты, возврата по нему не определены.

Основные составляющие своего капитала (УК, РК, ДК и НП) в бух. балансе

Собственный капитал, точнее, все его составляющие (УК, РК, ДК и НП), в полной мере представлены в бух. балансе № 1. Актуальная балансовая форма, соответствующая ОКУД 0710001, введена Приказом Минфина РФ № 66н от 02.07.2010. Последние изменения редакции данного распоряжения датируются 19.04.2019. Названым составляющим частям СК соответствуют балансовые строки 1310-1370. Непосредственно сумма СК прописывается по стр. 1300.

| Построчное распределение по бух. балансу | ||||

| УК | Переоценка ВА | ДК | РК | НП |

| 1310 | 1340 | 1350 | 1360 | 1370 |

Следует заметить, что данная балансовая трактовка понятия СК является традиционной и наиболее распространенной. Причем такой подход применяется не только в отечественной практике, но и зарубежной. В связи с этим целесообразным является отдельное рассмотрение каждой составляющей (УК, РК, ДК и НП) собственного капитала.

Уставной капитал (УК) по бух. балансу состоит из, дословно, «складочного капитала, уставного фонда и вкладов товарищей». Иными словами, это совокупность всех средств, привнесенных учредителями предприятия, организации в имущество непосредственно при ее образовании. Размеры данных вкладов, долей (прочее) определяются, как установлено, учредительной документацией. Его соответствующая величина подлежит фиксации при госрегистрации.

Резервный капитал (РК) – это определенная часть своего капитала. Она выделяется обычно из прибыли для целей загашения потенциальных, предполагаемых убытков. Размер РК и особенности, порядок формирования устанавливает законодательство РФ и собственно устав организации.

Добавочный капитал (ДК) – это цена имущества, которое привнесено учредителями организации после госрегистрации размера УК. Это уже сверхсуммы, образованные от прочих денежных поступлений в СК. Такая сумма, к примеру, может возникнуть как результат имущественной переоценки, которая выявила изменения цены имущества.

Еще одна немаловажная составляющая капитала предприятия – его нераспределенная прибыль (НП). Его причисляют к абсолютным показателям эффективной деятельности предприятий, отображающим нераспределенную прибыль, полученную за конкретный период работы. Эта часть ВП после вычета налогов и перенесения средств на иные цели.

В составе СК выделяют также инвестиционный и накопленный капитал. К первому относят вложения самих учредителей, а ко второму, накопленному, – ту часть капитала, которая сформирована, привнесена сверх первого. Схематично состав СК можно отобразить следующим путем.

Перечисленные выше термины и их определения важно знать и различать, т. к. они участвуют в формировании, калькуляции СК.

Калькуляция значения СК по обновленной форме бух. баланса

Существует несколько способов определения суммы СК. Наиболее простым и понятным является расчет по бух. балансу. Он основывается на суммировании значений тех показателей, которые собственно формируют сумму СК (о них было рассказано выше) за вычетом стр. 1320 (акции, выкупленные у акционеров).

Речь идет о четырех значениях: УК, РК, ДК и НП, которым соответствуют балансовые строки 1310, 1340, 1350, 1360, 1370. Балансовая формула расчета в этом случае будет следующей:

Чтобы получить сумму СК за год, следует сложить значение СК на начало и на конец требуемого периода (года). Калькуляция производится по формуле:

Сокращения в формуле 2: СК – свой капитал за весь год, СК н.г. – свой капитал на начало соответствующего года, СК к.г. – свой капитал на конец этого же года.

Помимо приведенных вариантов расчета существует также еще один способ, применяемый с учетом предписаний Минфина РФ, представленных в Приказе № 84н 28.08.2014 (с изм. от 21.02.2018). Настоящий нормативный документ устанавливает порядок определения стоимости ЧА (чистых активов), который должны соблюдать ООО, АО, ГУП, МУП, производственные и жилищные накопительные кооперативы, а также хоз. партнерства.

Из установленного Минфином порядка на практике применяются положения, которые определяют состав активов и обязательств, учитываемых при калькуляции. Итак, согласно действующему порядку, рассчитывая значение СК, учитывают:

- все активы (кроме тех, которые отображают долги учредителей либо акционеров по уставным взносам);

- все обязательства (кроме доходов последующих периодов, в особенности, связанных с гос. помощью и безмездным получением имущественных объектов).

Руководствуясь этими нормами, при калькуляции берут данные из стр. 1600 (активы), 1400 (долговременные обязательства) и 1500 (кратковременные обязательства). Подсчет значения производят по формуле:

Сокращения в формуле 3: ДУ – сумма долга учредителей хоз. общества, ДБП – сумма доходов последующих, будущих периодов.

При калькуляции СК следует также принять во внимание базовую формулу, которая достаточно проста и выглядит следующим образом:

Валюта баланса – это итоговая сумма по всем составляющим счетам бух. баланса. Причем суммарная сумма активов = суммарной сумме пассивов.

Какое значение СК признается оптимальным для предприятий

Результат калькуляции может быть положительным либо отрицательным (сумма с минусом). В общем случае принято считать, что значение СК должно быть как минимум положительным. Наличие минусовой, отрицательной суммы свидетельствует о том, что у организации имеются серьезные проблемы, связанные с ощутимой кредитной нагрузкой и дефицитом высоколиквидных активов.

Оценить фин. состояние организации можно путем сопоставления сумм СК и УК. Общепризнано, что оптимальное значение СК либо ЧА должно приравниваться по размеру к сумме УК либо быть больше его величины. Обоснование данного норматива вполне очевидно. Ведь любая предпринимательская деятельность должна, во-первых, окупаться, а, во-вторых, поддерживать постоянную инвестиционную привлекательность. Организация всегда должна ощущать приток нового капитала.

Отсюда следует, что если указанная норма по соотношению СК и УК не соблюдается, т. е. УК превышает значение СК, то у организации может быть два выхода из создавшегося проблемного положения. Первый: начать ликвидацию. Второй: предпринимать надлежащие меры по достижению норматива (т. е. по достижению требуемого соотношения УК и СК).

Подытоживая, следует еще раз обратить внимание, что значение СК должно быть положительным, а в оптимальном варианте еще и превышать значение УК.

Пример 1. Калькуляция СК промпредприятия ООО «Ростпрод» по методу Минфина РФ (по балансовой формуле)

Необходимо скалькулировать сумму СК на основе данных по стр. 1400, 1500, 1600. Известно, что в распоряжение ООО Ростпром» поступило имущество, переданное на безмездной основе. Оно оценивается на сумму, равную 6 000 тыс. рос. руб. Калькуляция производится по выше указанной формуле 3 (Стр.1600-ДУ)-((Стр.1400+Стр.1500)-ДБП).

По результатам калькуляции размер СК для ООО «Ростпром» = 8 600 тыс. рос. руб.

Пример 2. Калькуляция значения СК по общей формуле

Предположим, имеются данные из бух. баланса по внеоборотным, оборотным активам (ВА и ОА), а также долговременным и кратковременным обязательствам (ДО и КО). Сумма активов равняется сумме пассивов (А=П). Следует скалькулировать сумму СК по формуле 4 (Валюта баланса–Обязательства организации).

Ответы на часто задаваемые вопросы

Вопрос №1: Что означает термин «акционерный капитал»?

Так называют собственный, свой капитал АО. Оба понятия используют на практике как синонимичные.

Собственный капитал банка

Аннотация

Контрольная работа по дисциплине «Деньги, кредит, банки» — Челябинск: ЮУрГУ, 2009 г.

В работе рассматривается понятие собственного капитала, процесс формирования и использования, структура, оценка достаточности банковского капитала, а также анализ собственных средств коммерческого банка, т.е. анализ фондов и прибыли банка, даны некоторые коэффициенты, с помощью которых проводится данный анализ.

Аннотация

Введение

1. Понятие собственного капитала банка

2. Достаточность банковского капитала

3. Анализ собственных средств (капитала) коммерческого банка

Заключение

Литература

Введение

Для оценки надежности банков принципиальное значение имеет достаточность капитала, определяемая как минимальный абсолютный размер собственных средств банковских учреждений и как отношение собственного капитала к активам с учетом риска. Выделение собственных средств из состава пассивов банков выборки представляло ряд сложностей и спорных моментов, как в силу особенностей бухгалтерского учета в российских банках, так и в силу неоднозначности тех функций, которые играет капитал в операциях банков.

Достаточность капитала рассматривается органами банковского надзора как важнейший критерий финансовой устойчивости банков.

Для расчетов, не связанных с коэффициентом достаточности капитала, использовался показатель балансового собственного капитала, состав которого будет подробно расписан в данной работе. Тема, выбранная мною, очень интересна по причине того, что собственный капитал просто незаменим в деятельности банка на его начальном этапе и играет важную роль для оценки финансового состояния банка.

1. Понятие собственного капитала банка

Собственный капитал коммерческого банка представляет собой источник финансовых ресурсов банка. За счет собственного капитала банки покрывают около 12-20% общей потребности в ресурсах. Он незаменим на начальных этапах деятельности банка, когда учредители осуществляют ряд первоначальных расходов, без которых банк просто не может начать свою деятельность. Не менее важна роль собственного капитала как источника финансирования расходов банка на последующих этапах развертывания банковских операций. Они играют важную роль и для оценки финансового положения банка. Чем больше размер свободного резерва, тем устойчивее данный банк, но и тем меньше прибыли он получит.

Еще в 80-е годы перед органами надзора за надежностью финансовой, базы мировых банков встала задача по определению методики подсчета базы капитала банка. В июле 1988 г. ведущими капиталистическими странами мира было подписано соглашение об Унификации методик измерения капитала банков, в котором определены основные принципы банковского капитала в зависимости от того, в какой степени его отдельные элементы могут участвовать в покрытии обязательств банка. Ключевым элементом капитала банка, или базисным капиталом, должен быть оплаченный акционерный капитал и объявленные резервы (рис.1).

Рис.2.1 Состав акционерного капитала банка

Базисный капитал банка можно легко определить из отчетности банков. Он оказывает существенное влияние на формирование прибыльности банковских операций и конкурентоспособность. Именно эта часть капитала банка рекомендована для расчета коэффициента достаточности капитала.

Собственно акционерный капитал банка равен номинальной стоимости выпущенных им акций (оплаченный акционерный капитал). Нераспределенная прибыль представляет собой балансовую статью банка, характеризующую превышение его доходов над расходами. Резервный капитал формируется за счет учредительской прибыли, полученной от эмиссии акционерного капитала (т.е. разница между номинальной стоимостью выпущенных акций и фактической выручкой, полученной от их реализации) и ежегодных отчислений от текущей прибыли.

Кроме базисного капитала в общей структуре банковского капитала должны присутствовать и дополнительные элементы, надежность которых несколько меньше. Совокупность этих элементов получила название дополнительного капитала.

Общая структура капитала представляется следующим образом:

1. Базисный капитал (капитал 1-го уровня):

• Оплаченный акционерный капитал.

• Объявленные открытые резервы (это резервы создаваемые и увеличиваемые из акционерной прибыли, общих и Официальных резервов, полученных или созданных в течение подотчетного года).

2. Дополнительный капитал:

• Скрытые (непубликуемые) резервы.

• Резервы, возникающие при переоценке активов.

• Общие резервы на сомнительные долги.

• Скрытые доходы.

• Ценные бумаги и субординированные займы с неопределенным сроком.

Обратим внимание на то, что в целях повышения надежности капитала банка указанным выше соглашением были приняты следующие требования к его структуре:

1. Размер базисного капитала должен быть не менее 50% общего объема капитала банка. Причем базисный капитал Должен определяться после выплаты налогов из прибыли.

2. Сумма вспомогательных обязательств не должна превышать 50% общей суммы базисного капитала.

3. Если общие резервные фонды на случай кредитных потерь включают активы с заниженной оценкой, то их объем не должен превышать 1,25% -ных пункта или в исключительных случаях 2% -ных пунктов от размеров активов, подверженных рискам.

4. Если резервы от ревальвации активов принимают форму скрытых доходов от нереализованных ценных бумаг, то они подлежат скидке на 55%.

Принимая во внимание экономические изменения, происходящие в нашей стране, необходимо учитывать эти требования в процессе разработки нормативных актов по регулированию банковской деятельности. Кроме того, вполне очевидна тенденция интегрирования нашей банковской системы в мировую, для которой рассмотренные выше принципы имеют непосредственное отношение.

Помимо отмеченного, следует иметь в виду, что для регулирования банковской деятельности необходимо определить важнейшие элементы капитала по степени их готовности к покрытию убытков. Такой подход дает возможность обеспечить единство в расчете достаточности капитала различных банковских учреждений.

2. Достаточность банковского капитала

Термин «достаточность капитала» отражает общую оценку надежности банка. Он обуславливает зависимость между величиной капитала и подверженностью банка риску. Отсюда правило: чем выше удельный вес рискованных активов в балансе банка, тем большим должен быть его собственный капитал. Если, например, предоставленные банком ссуды сопряжены с большим риском, то банку требуется больше капитальных фондов, чем в случае, если бы он проводил более осторожную кредитную политику. Таким образом, можно говорить о том, что капитал банка является важнейшим страховым фондом для покрытия возможных претензий в случае банкротства банка и источником финансирования развития банковских операций. В связи с этим банки стремятся увеличивать свой капитал. Однако чрезмерная «капитализация» банка, выпуск излишнего числа акций по сравнению с оптимальной потребностью в собственных средствах не являются благом, а наоборот отрицательно влияют на деятельность банка. Мобилизация денежных ресурсов путем выпуска и размещения акций — относительно дорогой и далеко не всегда приемлемый для банка (с точки зрения контроля) способ финансирования. Как правило, дешевле и выгоднее привлечь средства вкладчиков, чем наращивать собственный капитал. Определить размер капитала нелегко, но очень важно. Чтобы банк рос, увеличивались его депозиты и прибыльные активы, он должен наращивать свой капитал и в то же время сохранить неизменным уровень риска. Поэтому необходимо найти оптимальное соотношение между величиной капитала и другими статьями банковского баланса.

К сожалению, в практике российских банков отсутствует деление собственного капитала на основные и дополнительные элементы (см. п.2.2). Поэтому действующая методика расчета достаточности капитала не учитывает качественную структуру уставного капитала банка и других элементов, включаемых в состав собственного капитала.

В целях поддержания на должном уровне ликвидности баланса и обеспечения экономической устойчивости в их работе ЦБ России ввел показатели (нормативы) достаточности капитала. Достаточность капитала определяется путем установления минимально допустимых размеров уставного капитала банка и соотношения всего его капитала с суммой активов; взвешенных с учетом степени риска потери части их стоимости. В соответствии с инструкцией № 1 «О порядке регулирования деятельности банков» приняты следующие значения минимального размера уставного фонда для вновь создаваемых кредитных организаций на 1 января 2006 г. — 4 млн ЭКЮ, на 1 июля 2006 г. — 5 млн ЭКЮ. Минимальный размер собственных средств (капитала) для действующих банков, определяемых как сумма уставного капитала, фондов кредитной организации и нераспределенной прибыли, устанавливается начиная с 1 января 2007 г. сумме, эквивалентной 5 млн ЭКЮ. При этом можно считать, что плавка размера уставного капитала доведена до международного уровня.

3. Анализ собственных средств (капитала) коммерческого банка

Собственные средства коммерческого банка — средства, принадлежащие самому банку. Структура собственных средств может быть представлена„следующим образом.

1. Капитал и фонды банка:

1.1 Уставный капитал (сч.102, 103);

1.2 Собственные акции, выкупленные у акционеров (сч.104);

1.3 Добавочный капитал (сч.106);

1.4 Фонды банков (сч.107);

1.5 Резервы на возможные потери по ссудам (по I группе риска) (код 8968). ‘ 2. Доходы будущих периодов:

2.1 Переоценка собственных средств в инвалюте (сч.61305);

2.2 Переоценка средств в инвалюте (сч.61306);

2.3 Переоценка ценных бумаг (сч.61307).

3. Доходы и прибыль (сч.701 + 703).

Основными, статьями собственных средств являются оплаченный капитал и резервы. Особой статьей является избыточный капитал. В некоторых случаях его источником служит продажа акций банка по стоимости, превышающей номинал, т.е. фактическая прибыль. В эту статью могут также зачисляться и результаты переоценки некоторых других активов, числящихся на балансе банка (недвижимость, ценные бумаги). В этом случае его величина будет отражать лишь состояние конъюнктуры отдельных специализированных банков, а не результат деятельности как таковой. Следует иметь в виду, что собственные средства банка частично могут вкладываться в долгосрочные активы (землю, здания, оборудование) и, кроме того, за счет отчислений в капитал банка создаются различные резервы. Основные задачи анализа собственных средств банка сводятся к следующим:

• дать оценку состоянию собственных средств банка;

•Оценить изменение структуры собственных средств;

• выявить причины возникновения иммобилизации собственных средств банка;

• определить резервы роста доходов и ликвидности баланса за счет рационального использования собственных средств банка. Рассмотрим основные части собственных средств коммерческого банка.

Фонды банка. Положение о порядке образования и использования фондов утверждается Советом банка. Основным элементом фондов банка является уставный фонд (УФ), — организационно-правовая форма капитала, служащая основным обеспечением обязательств банка. Если банк создается как акционерное общество, то его УФ формируется за счет средств акционеров, поступивших от реализации акций банка. Банк, являющийся обществом с ограниченной ответственностью, формирует свой УФ за счет паев (вкладов) участников. В 2003 г. отмечалось, что из общего числа коммерческих банков 63% созданы на паевой основе, а 37% — акционерные.

Размер УФ, порядок его формирования и все изменения определяются Уставом банка. Увеличение УФ возможно за счет привлечения новых акционеров (пайщиков). Для них, как правило, устанавливается минимальная сумма первого взноса. Уставный капитал формируется денежными взносами, материальными активами. В соответствии с телеграммой ЦБ от 21: 02.94 г. № 47-94 доля материальных активов в общей сумме УФ не должна превышать 20% в первые два года деятельности. Далее доля материальных активов не должна превышать 10% (без стоимости Зданий). Письмом ЦБ от 17 февраля 2003 г. № 145 запрещено формирование УФ коммерческих банков ценными бумагами и нематериальными активами. В случае, если имущество передается акционером в пользование банка, размер его взноса и соответственно доля в уставном фонде определяются исходя из арендной платы за пользование этим имуществом, рассчитанной за весь период нахождения имущества в пользовании.

Уставный фонд может быть увеличен путем приобретения дополнительных новых акций учредителями, переоценки стоимости имущества, реинвестирования дивидендов. Изменения (увеличение или уменьшение) размеров УФ производятся решением общего собрания банка и регистрируются ЦБ России. На увеличение УФ банки могут направлять, например, средства из резервного фонда, если его величина превышает 10% оплаченной суммы УФ; средства спецфондов (учредительская прибыль, переоценка основных фондов); неиспользованные средства фондов экономического стимулирования по итогам года; средства от переоценки валютной части собственных средств в размере 50% кредитового остатка на конец отчетного года; нераспределенную прибыль по итогам предыдущего года и др. Уменьшение УФ проводится по решению собрания акционеров путем выкупа акций и аннулирования их после выполнения банком предусмотренных законодательством процедур.

В Уставе банка указывается порядок образования и размер резервного фонда (РФ). Этот фонд образуется для обеспечения обязательств и покрытия общих рисков по операциям банка, по которым не формируются специальные резервы. Все коммерческие банки в РФ осуществляют отчисления по нормативам, которые утверждаются собранием пайщиков (акционеров). Источником отчислений является прибыль банка до налогообложения. Резервный фонд формируется путем ежегодных отчислений в размере, например, не менее 5% чистой прибыли банка до тех пор, пока он не составит 25% УФ. Затем отчисления прекращаются и возобновляются вновь тогда, когда размеры РФ окажутся меньше 25% УФ банка.

Подобная практика расчетов далека от совершенства. Во-первых, установленные нормативы не согласуются с фактическими потерями от списанных кредитов за прошлые годы. Во-вторых, некорректным является исчисление норматива в процентах от прибыли. Но так или иначе, РФ является источником кредитного риска и банк прибегает к его использованию тогда, когда кредитный риск становится очевидным. Расходование РФ происходит по решению правления банка.

Первоначально средства двух фондов — уставного и резервного — создавались за счет государственного бюджета. Их размеры фактически не оказывали никакого влияния ни на размер банковских операций, ни на хозрасчетные интересы государственных банков. Не случайно, что размер этих фондов при огромном денежном обороте, проходящем через государственные банки, был крайне незначителен. Сейчас роль и значение основных фондов банка трудно переоценить. Страховые и иные фонды специального назначения формируются из прибыли, создаются в обязательном порядке и используются для страхования кредитов на случай их невозврата. Чем больше страховые резервы банка, тем выше его надежность. Специальные фонды состоят из трех видов: дополнительные собственные средства банка (учредительская прибыль); средства, полученные в результате переоценки основных фондов; износ МБП. Использование указанных фондов происходит в соответствии с решением общего собрания акционеров (пайщиков) и утвержденным «Положением о порядке формирования и использования доходов.

Фонды экономического стимулирования банка образуются из прибыли после налогообложения. Они создаются для материального поощрения, развития банковского дела, производственного и социального развития и т.д. по решению Совета директоров или Совета банка.

Следует подчеркнуть, что рассмотренные фонды банка являются его кредитными ресурсами и включаются в состав капитала банка. Для снижения рисков по отдельным операциям коммерческие банки имеют право создавать соответствующие резервные фонды (на покрытие кредитных рисков, под обеспечение вложений в ценные бумаги). Эти резервы увеличивают собственные средства банка, создают условия для его надежности, но не включаются в состав собственного капитала банка. Фонд основных средств не является кредитным ресурсом банка, так как он капитализирован в основные средства. Средства, вложенные в здания и сооружения, пребывают в Неликвидной форме и не могут быть использованы в качестве Источника кредитных вложений. Это обстоятельство важно учитывать при анализе фондов банка.

Прибыль. Наряду с фондами немаловажным компонентом собственных средств банка выступает его прибыль, которая образуется за счет доходов банка за вычетом его расходов. В совокупности собственные средства банка являются его капиталом и служат одним из источников активных операций.

При анализе качественного состава собственных ресурсов банка следует рассчитывать удельный вес отдельных элементов в их общем объеме. Наибольший удельный вес в собственных ресурсах банка принадлежит УФ (около 85%). Прибыль, фонды экономического стимулирования и другие’ фонды достигают относительно незначительных сумм, что составляет примерно 9, 2 и 4,5% собственных средств соответственно. Важным разделом анализа собственных средств является анализ УФ банка. Для общей характеристики изменений масштабов деятельности банка рассчитывают темп прироста Уф. НА основании расчета данного показателя выявляют статус банка, темпы экспансии банковской деятельности. Для расчета темпа прироста уставного фонда используют следующие формулы:

Темп прироста = Темп роста — 100%.

Другими показателями, характеризующими изменения УФ во времени или в пространстве, являются среднегодовые темпы роста за определенные годы или в региональном разрезе. Анализ при этом может быть детализирован по различным признакам.

Немаловажными в анализе являются показатели, характеризующие удельный вес УФ в сумме собственных средств (d1 ) и в общей сумме собственных, привлеченных и заемных средств банка (d2 ). Увеличение удельного веса УФ в структуре собственных средств (или валюте баланса) свидетельствует об укреплении статута коммерческого банка. Показатели d1 и d2 могут быть рассчитаны по формулам:

Комплексный анализ УФ коммерческого банка можно провести с помощью показателей, представленных в табл.1.

Структурный анализ собственных средств включает анализ состава акционеров (пайщиков) коммерческого банка. Для этого используются данные аналитического учета по балансовому сч.010 — лицевые счета акционеров (пайщиков), а также данные, отражающие операции по выпуску и покупке собственных акций банка. Такой анализ позволяет определить, каким предприятиям (кооперативам, частным лицам и т.п.) принадлежит большинство голосов на общем собрании и, следовательно, куда целесообразно направить деятельность банка, чтобы удовлетворить свои интересы.

Таблица 1. Анализ УФ коммерческого банка

Итак, подводя итоги данной работы, хотелось бы выделить некоторые выводы. К собственным средствам коммерческих банков относятся уставной капитал, добавочный капитал, резервный фонд, фонды специального назначения, фонды накопления и прибыль. В настоящее время основная масса коммерческих банков являются акционерные общества закрытого или открытого типа. Акционерные банки на общего сумму зарегистрированного Центрального банка России уставный капитал выпускает собственные акции двух видов: обыкновенные и привилегированные. Выпускаемые акции продаются акционерам данного банка, причем количество выпускаемых привилегированных акций должно составлять не более 30% от общего количества выпускаемых акций. Владельцы обыкновенных акций на общих собраниях акционеров имеют право голоса и право на получение дивидендов акций и при наличии убыточной прибыли. Если же банк по итогам за год получил убытки, то владельцы обыкновенных акций дивидендов не получают, владельцы привилегированных акций не имеют права голоса по дивидендам, а получают в установленном проценте от общего количества имеющихся акций, независимо от того, есть у банка прибыль или нет.

Выручка от продажи акций зачисляется в уставных капитал банка, за счет чего он формируется. Разрешается рассчитываться за покупаемые акции не наличными, а имуществом.

Кроме уставного, банк формирует добавочный капитал за счет соответствующих источников. Прирост стоимости при переоценке в виде эмиссионного дохода (такой доход возникает, если банк при первичной продаже акций продает их по цене выше номинальной: выручка в пределах номинальной зачисляется в уставной капитал банка, а на сумму превышения — в добавочный капитал). Разница между доходами и расходами банка составляет его прибыль, и за счет прибыли банк формирует различные фонды, в первую очередь — создается резервный фонд, размер которого должен составлять не менее 15% от уставного капитала.

Резервный фонд предназначен для погашения убытков, образовавшихся у банка по результатам работы за год. Кроме того, за счет резервного фонда банка выплачиваются дивиденды владельцам привилегированных акций, если у банка для этой цели нет прибыли. Кроме того, банк создает фонды специального назначения, которые предназначены для удовлетворения материальных, социальных и других потребностей работников банков. Выплата премий (ежемесячно в размере оклада); оказание материальной помощи, выдача ссуд работникам банка на приобретение квартир, машин и др.). За счет средств этих фондов оказывается благотворительная помощь.

Кроме вышеперечисленных фондов в банке за счет прибыли создают фонды накопления, в пределах которого банк приобретает основные средства и нематериальные активы за счет капитальных вложений, и при наличии соответствующих источников финансирования средства из этого фонда не расходуются, а только накапливаются, и остаток средств в этом фонде показывает, какую сумму средств затратил банк на приобретение основных средств и нематериальных активов за весь период своей деятельности. Списание средств из этого фонда производится только при ликвидации банка.

Литература

1. Батракова Л.Г. Экономический анализ деятельности коммерческого банка. — М.: Логос, 2006.

2. Введение в банковское дело. — М.: ИПФ Мир и культура, 2005.

3. Общая теория денег и кредита: Учебник для вузов / Под ред. Е.Ф. Жукова. — М.: Банки и биржи, ЮНИТИ, 2007.

4. Российские банки накануне финансовой стабилизации. — СПб.: Норма, 2004.

5. Свиридов О.Ю. Деньги, кредит, банки. — Ростов-на-Дону: Феникс, 2008.

6. Семенюта О.Г. Деньги, кредит, банки в РФ. Учебное пособие. — М.: Контур, 2006.

Показатели структуры капитала

Структура капитала – понятие, введенное в современный финансовый анализ для обозначения комбинации (соотношения) источников заемного и собственного финансирования, которая принята в компании для реализации ее рыночной стратегии. Привлечение заемного финансирования должно работать на стратегические задачи собственника.

К показателям структуры капитала относятся:

Коэффициент автономии (концентрации собственного капитала)

Коэффициент привлечения заемного капитала

Коэффициент покрытия внеоборотных активов

Коэффициент покрытия процентов (защищенности кредиторов)

Коэффициент покрытия активов собственными оборотными средствами

Для определения степени возможного риска банкротства в связи с использованием заемных средств используют показатели структуры капитала (финансовой устойчивости). Они отражают соотношение собственных и заемных средств в источниках финансирования компании, характеризуют степень финансовой независимости предприятий от кредиторов.

Коэффициент автономии (концентрации собственного капитала)

Коэффициент показывает удельный вес собственных средств в общей сумме источников финансирования:

Ка = собственный капитал / сумма активов

Этот показатель определяет долю «чужих денег» в общей сумме претензий против активов компании. Чем выше этот коэффициент, тем больше вероятный риск для ссудодателя. Он представляет собой первичную и самую широкую оценку, которую можно сделать, стремясь оценить риск кредитора.

Финансовое положение можно считать устойчивым, если значение коэффициента не менее 0,5, иными словами половина имущества сформирована за счет собственных средств организации.

Такое значение коэффициента концентрации собственного капитала дает основание предполагать, что все обязательства могут быть покрыты его собственными средствами. Увеличение этого показателя выявляет в большей степени независимость от финансовых вложений третьих лиц. В то же время уменьшение этого коэффициента сигнализирует об ослаблении финансовой устойчивости. Поэтому, чем выше этот коэффициент, тем для банков и кредиторов надежнее выглядит финансовое положение предприятия.

Коэффициент привлечения заемного капитала

Данный коэффициент показывает удельный вес заемных средств в общей сумме источников финансирования.

Коэффициент характеризует степень зависимости компании от заемных средств. Он показывает, сколько заемных средств приходится на один рубль собственных активов.

Кпз = заемный капитал / сумма активов

Соответственно значение данного показателя должно быть менее 0,5. Чем выше этот коэффициент, тем больше займов у компании и тем рискованнее ситуация, которая может привести в конечном итоге к несостоятельности предприятия.

Коэффициент покрытия внеоборотных активов

Кпв = (собственный капитал + долгосрочные займы) / внеоборотные активы

Превышение перманентного капитала над внеоборотными активами свидетельствует о платежеспособности предприятия в долгосрочной перспективе. Финансовое положение предприятия можно считать устойчивым, если значение коэффициента не менее 1,1. Величина данного коэффициента ниже 0,8 свидетельствует о глубоком финансовом кризисе.

Коэффициент покрытия процентов (защищенности кредиторов)

Характеризует степень защищенности кредиторов от невыплаты процентов и показывает, сколько раз в течение года компания заработала средства для выплаты процентов по займам.

Кпп = прибыль до выплаты процентов и уплаты налогов (бухгалтерская прибыль) / проценты к уплате

Значение коэффициента выше 1,0, означает, что у компании достаточно прибыли для выплаты процентов по займам, т.е. кредиторы защищены.

Коэффициент покрытия активов собственными оборотными средствами

Коэффициент показывает удельный вес собственных оборотных средств (чистого оборотного капитала) в общей сумме источников финансирования и определяется по формуле:

Кпа = собственные оборотные средства / сумма активов

Значение коэффициента должно быть не менее 0,1.

Следует иметь в виду, что рациональным (оптимальным) вариантом формирования финансов предприятия считается тот, когда основные средства приобретаются за счет собственных средств предприятия и долгосрочных займов, а оборотные – на ¼ за счет собственных средств и долгосрочных займов, на ¾ – за счет краткосрочных займов.

Оценка рациональности соотношения собственного и заемного капитала в анализе финансовой устойчивости

Финансовая устойчивость отражает финансовое состояние организации, при котором оно способно за счет рационального управления материальными, трудовыми и финансовыми ресурсами создать такое превышение доходов над расходами, при котором достигается стабильный приток денежных средств, позволяющий предприятию обеспечить его текущую и долгосрочную платежеспособность, а также удовлетворить инвестиционные ожидания собственников.

Важнейшим вопросом в анализе финансовой устойчивости является оценка рациональности соотношения собственного и заемного капитала.

Финансирование бизнеса за счет собственного капитала может осуществляться, во-первых, путем реинвестирования прибыли и, во-вторых, за счет увеличения капитала предприятия (выпуск новых ценных бумаг). Условия, ограничивающие использование данных источников для финансирования деятельности предприятия, – политика распределения чистой прибыли, определяющая объем реинвестирования, а также возможность дополнительной эмиссии акций.

Финансирование из заемных источников предполагает соблюдение ряда условий, обеспечивающих определенную финансовую надежность предприятия. В частности, при решении вопроса о целесообразности привлечения заемных средств необходимо оценить сложившуюся на предприятии структуру пассивов. Высокая доля долга в ней может делать неразумным (опасным) привлечение новых заемных средств, поскольку риск неплатежеспособности в таких условиях чрезмерно велик.

Привлекая заемные средства, предприятие получает ряд преимуществ, которые при определенных обстоятельствах могут обернуться своей обратной стороной и повлечь ухудшение финансового состояния предприятия, приблизить его к банкротству.

Финансирование активов из заемных источников может быть привлекательным постольку, поскольку кредитор не предъявляет прямых претензий в отношении будущих доходов предприятия. Вне зависимости от результатов кредитор имеет право претендовать, как правило, на оговоренную сумму основного долга и процентов по нему. Для заемных средств, получаемых в виде товарного кредита поставщиков, последняя составляющая может выступать как в явном, так и неявном виде.

Наличие заемных средств не меняет структуры собственного капитала с той точки зрения, что долговые обязательства не приводят к «разбавлению» доли владельцев (если только не имеет места случай рефинансирования задолженности и ее погашения акциями предприятия).

В большинстве случаев величина обязательств и сроки их погашения являются известными заранее (исключения составляют, в частности, случаи гарантийных обязательств), что облегчает финансовое планирование денежных потоков.

В то же время наличие расходов, связанных с платой за пользование заемными средствами, смещает точку безубыточности предприятия. Иными словами, для того чтобы достичь безубыточной работы, предприятию приходится обеспечивать больший объем продаж. Таким образом, предприятие с большой долей заемного капитала имеет малую возможность для маневра в случае непредвиденных обстоятельств, таких, как падение спроса на продукцию, значительное изменение процентных ставок, рост затрат, сезонные колебания.

В условиях неустойчивого финансового положения это может стать одной из причин утраты платежеспособности: предприятие оказывается не в состоянии обеспечить больший приток средств, необходимый для покрытия возросших расходов.

Наличие конкретных обязательств может сопровождаться теми или иными условиями, ограничивающими свободу предприятия в распоряжении и управлении активами. Наиболее типичным примером таких ограничивающих условий являются залоговые обязательства. Высокая доля существующего долга может повлечь за собой отказ заимодавца предоставить новый кредит.

Все эти моменты должны быть учтены в анализе финансовой устойчивости организации.

К основным показателям, характеризующим структуру капитала, относятся коэффициент независимости, коэффициент финансовой устойчивости, коэффициент зависимости от долгосрочного заемного капитала, коэффициент финансирования и некоторые другие. Основное назначение данных коэффициентов состоит в том, чтобы охарактеризовать уровень финансовых рисков предприятия.

Приведем формулы расчета перечисленных коэффициентов:

Коэффициент независимости = Собственный капитал / Валюта баланса * 100%

Этот коэффициент важен как для инвесторов, так и для кредиторов предприятия, поскольку характеризует долю средств, вложенных собственниками в общую стоимость имущества предприятия. Он указывает, насколько предприятие может снизить оценку своих активов (уменьшить величину активов) без нанесения ущерба интересам кредиторов. Теоретически считается, что если этот коэффициент больше или равен 50 %, то риск кредиторов минимален: реализовав половину имущества, сформированного за счет собственных средств, предприятие сможет погасить свои долговые обязательства. Следует подчеркнуть, что данное положение не может использоваться как общее правило. Оно нуждается в уточнении с учетом специфики деятельности предприятия и прежде всего его отраслевой принадлежности.

Коэффициент финансовой устойчивости = (Собственный капитал + Долгосрочные обязательства) / Валюта баланса * 100%

Значение коэффициента показывает удельный вес тех источников финансирования, которые предприятие может использовать в своей деятельности длительное время.

Коэффициент зависимости от долгосрочного заемного капитала = Долгосрочные пассивы /(Собственный капитал + Долгосрочные обязательства) * 100%

При анализе долгосрочного капитала бывает целесообразно оценить, в какой степени в его составе используется долгосрочный заемный капитал. С этой целью и рассчитывается коэффициент зависимости от долгосрочных источников финансирования. Данный коэффициент исключает из рассмотрения текущие пассивы и сосредоточивает внимание на стабильных источниках капитала и их соотношении. Основное назначение показателя – охарактеризовать, в какой степени предприятие зависит от долгосрочных кредитов и займов.

В некоторых случаях данный показатель может рассчитываться в виде обратной величины, т.е. как отношение заемного и собственного капитала. Рассчитанный в таком виде показатель получил название коэффициента финансового рычага.

Коэффициент финансирования = Собственный капитал / Заемный капитал * 100%

Коэффициент показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая – за счет заемных. Ситуация, при которой величина коэффициента финансирования меньше 1 (большая часть имущества предприятия сформирована за счет заемных средств), может свидетельствовать об опасности неплатежеспособности и нередко затрудняет возможность получения кредита.

Сразу же следует предостеречь от буквального понимания рекомендуемых значений для рассмотренных показателей. В ряде случаев доля собственного капитала в их общем объеме может быть менее половины, и, тем не менее, такие предприятия будут сохранять достаточно высокую финансовую устойчивость. Это в первую очередь касается предприятий, деятельность которых характеризуется высокой оборачиваемостью активов, стабильным спросом на реализуемую продукцию, налаженными каналами снабжения и сбыта, низким уровнем постоянных затрат (например, торговые и посреднические организации).

У капиталоемких предприятий с длительным периодом оборота средств, имеющих значительный удельный вес активов целевого назначения (к примеру, предприятий машиностроительного комплекса), доля заемных средств в 40-50% может быть опасна для финансовой стабильности.

Коэффициенты, характеризующие структуру капитала, рассматриваются обычно в качестве характеристик риска предприятия. Чем больше доля долга, тем выше потребность в денежных средствах, необходимых для его обслуживания. В случае возможного ухудшения финансовой ситуации у такого предприятия выше риск неплатежеспособности.

Исходя из этого, приведенные коэффициенты могут рассматриваться как инструменты поиска «проблемных моментов» на предприятии. Чем меньше доля долга, тем меньше необходимость в углубленном анализе риска структуры капитала. Высокая доля долга делает необходимым обязательное рассмотрение основных вопросов, связанных с анализом: структуры собственного капитала, состава и структуры заемного капитала (с учетом того, что данные баланса могут представлять собой лишь часть обязательств предприятия); способности предприятия генерировать денежные средства, необходимые для покрытия существующих обязательств; доходности деятельности и других существенных для анализа факторов.

Особое внимание при оценке структуры источников имущества предприятия нужно уделить способу их размещения в активе. В этом проявляется неразрывная связь анализа пассивной и активной частей баланса.

Пример 1. Структура баланса предприятия А характеризуется следующими данными (%):

Предприятие А

| Актив | Доля, % | Пассив | Доля, % |

| Внеоборотные активы | 60 | Собственный капитал | 55 |

| Оборотные активы | 40 | Краткосрочные пассивы | 45 |

| БАЛАНС | 100 | БАЛАНС | 100 |

Оценка структуры источников в нашем примере на первый взгляд свидетельствует о достаточно стабильном положении предприятия А: больший объем его деятельности (55%) финансируется за счет собственного капитала, меньший – за счет заемного (45%). Однако результаты анализа размещения средств в активе вызывают серьезные опасения относительно его финансовой устойчивости. Более половины (60%) имущества характеризуется длительным сроком использования, а значит, и длительным периодом окупаемости. На долю оборотных активов приходится всего 40%. Как видим, у такого предприятия сумма текущих обязательств превышает величину оборотных активов. Это позволяет сделать вывод о том, что часть активов долгосрочного характера была сформирована за счет краткосрочных обязательств организации (и, следовательно, можно ожидать, что срок их погашения наступит раньше, чем окупятся данные вложения средств). Таким образом, предприятие А выбрало опасный, хотя и весьма распространенный способ размещения средств, следствием которого могут стать проблемы утраты платежеспособности.

Итак, общее правило обеспечения финансовой устойчивости: долгосрочные активы должны быть сформированы за счет долгосрочных источников, собственных и заемных. Если предприятие не располагает заемными средствами, привлекаемыми на длительной основе, основные средства и прочие внеоборотные активы должны формироваться за счет собственного капитала.

Пример 2. Предприятие Б имеет следующую структуру хозяйственных средств и источников их образования (%):

Предприятие Б

| Актив | Доля | Пассив | Доля |

| Внеоборотные активы | 30 | Собственный капитал | 65 |

| Незавершенное производство | 30 | Краткосрочные пассивы | 35 |

| Расходы будущих периодов | 5 | ||

| Готовая продукция | 14 | ||

| Дебиторы | 20 | ||

| Денежные средства | 1 | ||

| БАЛАНС | 100 | БАЛАНС | 100 |

Как видим, в пассивах предприятия Б преобладает доля собственного капитала. При этом объем заемных средств, привлеченных на краткосрочной основе, в 2 раза меньше, чем сумма оборотных активов (соответственно 35% и 70% (30 + 5 + 14 + 20 + 1) валюты баланса). Однако, как и у предприятия А, более 60% активов – труднореализуемые (при условии, что готовая продукция на складе может быть при необходимости полностью реализована, а все покупатели-должники расплатятся по своим обязательствам). Следовательно, при сложившейся структуре размещения средств в активе даже столь значительное превышение собственного капитала над заемным может оказаться опасным. Возможно, чтобы обеспечить финансовую устойчивость такого предприятия, долю заемных средств нужно сократить.

Таким образом, предприятия, у которых объем труднореализуемых активов в составе оборотных средств значителен, должны иметь большую долю собственного капитала.

Еще один фактор, влияющий на соотношение собственных и заемных средств, – структура затрат предприятия. Предприятия, у которых удельный вес постоянных расходов в общей сумме затрат значителен, должны иметь больший объем собственного капитала.

При анализе финансовой устойчивости необходимо учитывать скорость оборота средств. Предприятие, скорость оборота средств у которого выше, может иметь большую долю заемных источников в совокупных пассивах без угрозы для собственной платежеспособности и без увеличения риска для кредиторов (предприятию с высокой оборачиваемостью капитала легче обеспечить приток денежных средств и, следовательно, рассчитаться по своим обязательствам). Поэтому такие предприятия более привлекательны для кредиторов и заимодателей.

Кроме того, на рациональность управления пассивами и, следовательно, и финансовую устойчивость, непосредственное влияние оказывает соотношение стоимости привлечения заемных средств (Cd) и доходности инвестирования средств в активы организации ( ROI). Взаимосвязь рассмотренных показателей с позиции их влияния на рентабельность собственного капитала находит выражение в известном соотношении, применяемом для определения влияния эффекта финансового рычага:

ROE = ROI + D/E (ROI — Cd)

где ROE – рентабельность собственного капитала; E – собственный капитал, D – заемный капитал, ROI – рентабельность инвестиций, Сd – стоимость привлечения заемного капитала.

Смысл данного соотношения состоит, в частности, в том, что, пока рентабельность вложений в предприятие выше цены заемных средств, рентабельность собственного капитала будет расти тем быстрее, чем выше соотношение заемных и собственных средств. Однако по мере роста доли заемных средств прибыль, оставшаяся в распоряжении предприятия, начинает сокращаться (все большая часть прибыли направляется на выплату процентов). В результате рентабельность инвестиций падает, становясь меньше стоимости привлечения заемных средств. Это в свою очередь приводит к падению рентабельности собственного капитала.

Таким образом, управляя соотношением собственного и заемного капитала компания может оказать воздействие на важнейший финансовый коэффициент – рентабельность собственного капитала.

Варианты способов соотношения активов и пассивов

Вариант №1

| АКТИВ | ПАССИВ |

| Внеоборотные активы – 50% | Капитал – 80% |

| Оборотные активы – 50% | Долгосрочные и краткосрочные обязательства – 20% |

Представленная схема соотношения активов и пассивов позволяет говорить о безопасном соотношении собственного и заемного капитала. Выполняются два основных условия: собственный капитал превышает внеоборотные активы; оборотные активы выше краткосрочных обязательств.

Вариант 2

| АКТИВ | ПАССИВ |

| Внеоборотные активы – 30% | Капитал – 40% |

| Оборотные активы – 70% | Долгосрочные и краткосрочные обязательства – 60% |

Представленная схема соотношения активов и пассивов, несмотря на относительно невысокую долю собственного капитала также не вызывает опасений, поскольку доля долгосрочных активов данной организации не высока и собственный капитал полностью покрывает их величину.

Вариант №3

| АКТИВ | ПАССИВ |

| Внеоборотные активы – 50% | Капитал – 50% |

| Оборотные активы – 50% | Долгосрочные обязательства – 20%; Краткосрочные обязательства – 30% |

Соотношение активов и пассивов также демонстрирует превышение долгосрочных источников над долгосрочными активами.

Вариант №4

| АКТИВ | ПАССИВ |

| Внеоборотные активы – 60% | Капитал – 50% |

| Оборотные активы – 40% | Долгосрочные обязательства – 20%; Краткосрочные обязательства – 30% |

Данный вариант структуры баланса на первый взгляд говорит о недостаточности собственного капитала. Вместе с тем, наличие долгосрочных обязательств позволяет полностью сформировать долгосрочные активы за счет долгосрочных источников средств.

Вариант №5

| АКТИВ | ПАССИВ |

| Внеоборотные активы – 60% | Капитал – 45% |

| Оборотные активы – 40% | Долгосрочные обязательства – 5%; Краткосрочные обязательства – 50% |

Данный вариант структуры может вызвать серьезные опасения относительно финансовой устойчивости организации. Действительно, можно видеть, что у рассматриваемой организации не хватает долгосрочных источников для формирования внеоборотных активов. В результате, она вынуждена использовать краткосрочные заемные средства для формирования долгосрочных активов. Таким образом, можно видеть, что краткосрочные обязательства стали главным источником формирования и оборотных активов и, частично, внеоборотных активов, что сопряжено с повышенными финансовыми рисками деятельности такой организации.

Вместе с тем, следует подчеркнуть, что окончательные выводы относительно рациональности структуры пассивов анализируемой организации могут быть сделаны на основе комплексного анализа факторов, учитывающих отраслевую специфику, скорость оборота средств, рентабельность и ряд других.