Содержание

- Индекс средней цены

- Как вычислить среднее арифметическое

- Смысл коэффициента

- Подсчет среднего арифметического

- Как считать средние для разнородных данных

- Рассмотрим пару примеров

- Расчет себестоимости товаров в розничном магазине — как проводится, зачем это нужно, способы и методики

- Что такое себестоимость

- Для чего нужен расчет себестоимости

- Сложности при расчете себестоимости

- Способы расчета себестоимости

- Как рассчитать себестоимость

- Как найти среднюю цену на товары и услуги

- Пример использования метода средней себестоимости

- Метод средней себестоимости в бухгалтерском учете

Индекс средней цены

Задача 44. Продажа товара А на рынках города за два периода:

Определите:

- индекс средней цены (индекс цен переменного состава);

- индекс цен в неизменной структуре продажи (индекс цен постоянного состава);

- индекс структурных сдвигов в объеме продажи.

Покажите взаимосвязь индексов. Сделайте выводы.

- Решение

- Видео решение

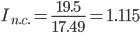

Решение находим с помощью калькулятора.

а) индекс средней цены (индекс цен переменного состава)

Рассчитаем средние цены на товар А:

Средняя цена за отчетный период

Средняя цена за базисный период

Из этих формул следует, что средняя цена по всем группам зависит от средней цены на товар А по отдельным группам и доли физического объема продаж в каждой из этих групп.

Таким образом, можно сказать, что средняя цена на товар А по всем группам равна сумме произведений средней цены по группам (качественный показатель) на долю в физическом объеме соответствующей группы (количественный показатель).

Доля в количественном объеме товара в данном примере определяет структуру объема продукции.

Соответственно, индекс цен переменного состава (индекс средних величин) будет представлять собой отношение:

За счет всех факторов цена возросла на 11.51%

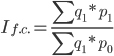

По аналогии с построением факторных агрегатных индексов построим факторные индексы. б) индекс цен фиксированного (постоянного) состава

Чтобы определить влияние только средней цены по разным группам товара на изменение средней цены по всей совокупности в формуле индекса цен переменного состава необходимо устранить влияние изменения структуры физического объема.

Это достигается путем фиксирования значения доли (количественный показатель) на отчетном уровне. Получаемый индекс называется индексом фиксированного (постоянного) состава и рассчитывается по формуле:

За счет изменения структуры цены средняя цена возросла на 11.58%

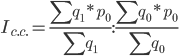

в) индекс влияния изменения структуры производства продукции на динамику средней цены

Сравнивая формулы, полученные для расчета вышеуказанных индексов, нетрудно заметить, что индекс структурных сдвигов равен отношению индекса переменного состава и индекса фиксированного состава, т.е.:

За счет изменения структуры выработанной продукции средняя цена снизилась на 0.058%

Кроме этих трех индексов для однородной совокупности может быть рассчитан общий индекс физического объема:

Общий индекс стоимости равен:

IQ = Iп.c. x Iq = 1.115 x 1.05 = 1.171

Рассмотрим разложение по факторам абсолютного изменения качественного показателя в однородной совокупности.

Абсолютный прирост средних цен на товар А по всем группам будет рассчитываться следующим образом:

Изменение средней цены на товар А по всем группам только за счет изменения средней цены по отдельным группам будет рассчитываться по формуле:

Аналогичные рассуждения проводятся и для расчета изменения средней цены по всем группам только за счет изменения структуры физического объема:

Очевидно, что общий абсолютный прирост средних цен по всем группам равен сумме факторных изменений:

Задача 45. Выпуск одноименной продукции и ее себестоимость по двум предприятиям за два периода:

| Предприятие | Базисный период | Отчетный период | ||

| себестоимость единицы продукции, тыс. руб. | произведено, тыс. шт. | себестоимость единицы продукции, тыс. руб. | произведено, тыс. шт. | |

| 1е 2-е |

8 10 |

50 46 |

10 11 |

45 40 |

Определите:

- индекс средней себестоимости (индекс переменного состава);

- индекс себестоимости в неизменной структуре производства (индекс постоянного состава);

- индекс структурных сдвигов в производстве продукции.

Покажите взаимосвязь индексов. Сделайте выводы.

Решение.

а) индекс себестоимости переменного состава

Рассчитаем средние себестоимости на Выпуск продукции:

Средняя себестоимость за отчетный период

Средняя себестоимость за базисный период

Из этих формул следует, что средняя себестоимость по всем группам зависит от средней себестоимости на Выпуск продукции по отдельным группам и доли физического объема выработки продукции в каждой из этих групп.

Таким образом, можно сказать, что средняя себестоимость на Выпуск продукции по всем группам равна сумме произведений средней себестоимости по группам (качественный показатель) на долю в физическом объеме соответствующей группы (количественный показатель).

Доля в количественном объеме товара в данном примере определяет структуру объема продукции.

Соответственно, индекс себестоимости переменного состава (индекс средних величин) будет представлять собой отношение:

За счет всех факторов себестоимость возросла на 16.88%

По аналогии с построением факторных агрегатных индексов построим факторные индексы.

б) индекс себестоимости фиксированного (постоянного) состава

Чтобы определить влияние только средней себестоимости по разным группам товара на изменение средней себестоимости по всей совокупности в формуле индекса себестоимости переменного состава необходимо устранить влияние изменения структуры физического объема.

Это достигается путем фиксирования значения доли (количественный показатель) на отчетном уровне. Получаемый индекс называется индексом фиксированного (постоянного) состава и рассчитывается по формуле:

За счет изменения структуры себестоимости средняя себестоимость возросла на 17.11%

в) индекс влияния изменения структуры производства продукции на динамику средней себестоимости

Сравнивая формулы, полученные для расчета вышеуказанных индексов, нетрудно заметить, что индекс структурных сдвигов равен отношению индекса переменного состава и индекса фиксированного состава, т.е.:

За счет изменения структуры выработанной продукции средняя себестоимость снизилась на 0.19%

Кроме этих трех индексов для однородной совокупности может быть рассчитан общий индекс физического объема:

Общий индекс стоимости равен:

IQ = Iп.c. x Iq = 1.169 x 0.885 = 1.035

Как вычислить среднее арифметическое

Среднее арифметическое — статистический показатель, который демонстрирует среднее значение заданного массива данных. Такой показатель рассчитывается как дробь, в числителе которой стоит сумма всех значений массива, а в знаменателе — их количество. Среднее арифметическое — важный коэффициент, который находит применение в бытовых расчетах.

Смысл коэффициента

Среднее арифметическое — элементарный показатель для сравнения данных и подсчета приемлемого значения. К примеру, в разных магазинах продается банка пива конкретного производителя. Но в одном магазине она стоит 67 рублей, в другом — 70 рублей, в третьем — 65 рублей, а в последнем — 62 рубля. Довольно большой разбег цен, поэтому покупателю будет интересна средняя стоимость банки, чтобы при покупке товара он мог сравнить свои расходы. В среднем банка пива по городу имеет цену:

Средняя цена = (67 + 70 + 65 + 62) / 4 = 66 рублей.

Зная среднюю цену, легко определить где выгодно покупать товар, а где придется переплатить.

Среднее арифметические постоянно используется в статистических расчетах в случаях, если анализируется однородный набор данных. В примере выше — это цена банки пива одной марки. Однако мы не можем сравнить цену на пиво разных производителей или цены на пиво и лимонад, так как в этом случае разброс значений будет больше, средняя цена будет смазана и недостоверна, а сам смысл расчетов исказится до карикатурного «средняя температура по больнице». Для расчета разнородных массивов данных используется среднее арифметическое взвешенное, когда каждое значение получает свой весовой коэффициент.

Подсчет среднего арифметического

Формула для вычислений предельно проста:

P = (a1 + a2 + … an) / n,

где an – значение величины, n – общее количество значений.

Для чего может использоваться данный показатель? Первое и очевидное его применение — это статистика. Практически в каждом статистическом исследовании используется показатель среднего арифметического. Это может быть средний возраст вступления в брак в России, средняя оценка по предмету у школьника или средние траты на продукты в день. Как уже говорилось выше, без учета весов подсчет средних значений может давать странные или абсурдные значения.

К примеру, президент Российской Федерации сделал заявление, что по статистике, средняя зарплата россиянина составляет 27 000 рублей. Для большинства жителей России такой уровень зарплаты показался абсурдным. Не мудрено, если при расчете учитывать размер доходов олигархов, руководителей промышленных предприятий, крупных банкиров с одной стороны и зарплаты учителей, уборщиков и продавцов с другой. Даже средние зарплаты по одной специальности, например, бухгалтера, будут иметь серьезные отличия в Москве, Костроме и Екатеринбурге.

Как считать средние для разнородных данных

В ситуациях с подсчетом заработной платы важно учитывать вес каждого значения. Это означает, что зарплаты олигархов и банкиров получили бы вес, например, 0,00001, а зарплаты продавцов — 0,12. Это цифры с потолка, но они приблизительно иллюстрируют распространенность олигархов и продавцов в российском обществе.

Таким образом, для подсчета среднего средних или среднего значения в разнородном массиве данных, требуется использовать среднее арифметическое взвешенное. Иначе вы получите среднюю зарплату по России на уровне 27 000 рублей. Если же вы хотите узнать свою среднюю оценку по математике или среднее количество забитых шайб выбранного хоккеиста, то вам подойдет калькулятор среднего арифметического.

Наша программа представляет собой простой и удобный калькулятор для расчета среднего арифметического. Для выполнения расчетов вам понадобится ввести только значения параметров.

Рассмотрим пару примеров

Расчет средней оценки

Многие учителя используют метод среднего арифметического для определения годовой оценки по предмету. Давайте представим, что ребенок получил следующие четвертные отметки по математике: 3, 3, 5, 4. Какую годовую оценку ему поставит учитель? Воспользуемся калькулятором и посчитаем среднее арифметическое. Для начала выберете соответствующее количество полей и введите значения оценок в появившиеся ячейки:

(3 + 3 + 5 + 4) / 4 = 3,75

Учитель округлит значение в пользу ученика, и школьник получит за год твердую четверку.

Расчет съеденных конфет

Давайте проиллюстрируем некоторую абсурдность среднего арифметического. Представим, что у Маши и Вовы было 10 конфет. Маша съела 8 конфет, а Вова — всего 2. Сколько конфет в среднем съел каждый ребенок? При помощи калькулятора легко вычислить, что в среднем дети съели по 5 конфет, что совершенно не соответствует действительности и здравому смыслу. Этот пример показывает, что показатель среднего арифметического важно считать для осмысленных наборов данных.

Расчет среднего арифметического широко используется во многих научных сферах. Этот показатель популярен не только в статистических расчетах, но и в физике, механике, экономике, медицине или финансах. Используйте наши калькуляторы в качестве помощника для решения задач на вычисление среднего арифметического.

Расчет себестоимости товаров в розничном магазине — как проводится, зачем это нужно, способы и методики

Открывая розничный магазин, владелец часто сталкивается с небольшой проблемой: непонятно, по какой розничной цене продавать тот или иной товар. Сделаешь дорого — покупатели уйдут к конкурентам, продешевишь — останешься без прибыли. Где же золотая середина, при которой и овцы целы, и волки сыты? Середина есть и упирается она в расчет себестоимости товара. О ней и расскажем в сегодняшней статье.

Что такое себестоимость

Многие предприниматели считают, что себестоимость товара — это ни что иное, как закупочная цена поставщика. Это в корне неверно. Есть и другое мнение: себестоимость товара складывается из всех затрат, связанных с его приобретением: цен поставщика, расходов на доставку, погрузку, разгрузку и хранение. Это уже теплее, но считать так тоже ошибочно.

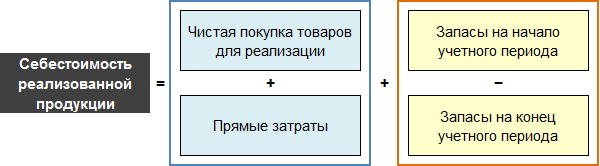

Понятие себестоимости гораздо шире. Оно включает в себя все затраты магазина, связанные с торговой деятельностью. Только в этом случае можно правильно рассчитать главные параметры торговли: маржинальность, наценки и прочее.

Итак, при расчете себестоимости нужно учитывать:

- закупочные цены продукции у поставщика;

- затраты на логистику и складское хранение: стоимость доставки, затраты на аренду склада, цену погрузо-разгрузочных работ, если они есть, и любые другие затраты, связанные непосредственно с приобретением товара. Иными словами — это та сумма, которую вы вложили в товар за все время, от покупки до продажи;

- арендная плата магазина или коммунальные платежи, если помещение находится в собственности предпринимателя;

- фонд заработной платы персонала — от директора до уборщицы;

- платежи по кредитам, выплаты инвесторам;

- налоги, сборы и прочие платежи в бюджет;

- затраты на обслуживание и ремонт торгового оборудования и контрольно-кассовой техники;

- расходы на помещение: оплата пожарной и охранной сигнализации, видеонаблюдение, уборку, обслуживание;

- прочие платежи и расходы.

Итак, себестоимость единицы товара это — закупочная цена с учетом всех издержек на приобретение и работу магазина, поделенная на общее число проданных товаров конкретной позиции.

Виды себестоимости в зависимости от объема затрат

Для чего нужен расчет себестоимости

Выше было отмечено, что себестоимость товара — основа для расчета всех финансовых показателей. Рассмотрим каждый из них подробно:

- Торговая наценка. Не зная точную себестоимость, невозможно определить правильную розничную цену. Можно элементарно попасть пальцем в небо и не угадать. А в конце отчетного периода окажется, что вы все это время торговали себе в убыток.

- Маржинальность отдельных товаров. Здесь все еще проще: без знания себестоимости нельзя посчитать рентабельность тех или иных позиций. Цена продажи известна, а вот сумма затрат — нет.

- Налоги. Львиная доля розничных магазинов работают на упрощенной системе налогообложения — УСН 6% от доходов. Она предполагает уплату налогов с разницы между доходами и расходами. Не знаем расходы — не можем рассчитать налог. Или можем, но некорректно, в результате будет переплата в бюджет. Важный момент: налоговое законодательство обязывает всех розничных продавцов самостоятельно определять способ расчета себестоимости. Об этом говорит статья 313 НК РФ.

Надо отметить, что себестоимость работает и в обратную сторону. Если она получается слишком высокой, можно корректировать такие параметры, как зарплата продавцов, сумма издержек и так далее. Это связано с тем, что вы не можете влиять на закупочные цены поставщиков. Ну, или можете, но в очень ограниченных пределах: найти другого поставщика, брать бОльшими партиями и так далее. В любом случае разница будет непринципиальна. А вот управлять величиной издержек вам под силу. Приведем пример.

Накладные расходы магазина составляют 100 тысяч рублей в месяц, включая стоимость закупок. Для простоты представим, что торговая точка продает только один продукт, например, минеральную воду. Стоимость одной бутылки воды у поставщика составляет 10 рублей. Продается она по 30 рублей за единицу. Валовая прибыль с одной бутылки — 20 рублей. Посчитаем, сколько бутылок нужно продать, чтобы отбить все затраты магазина:

100 000:30=3334 бутылки

Но вот беда: конкуренты продают ту же самую воду не по 30, а по 27 рублей. По этой причине в ваш магазин никто не приходит и минералка не продается вообще.

На закупочную цену вы повлиять не можете: поставщик стоит на своем и не соглашается привозить дешевле. Зато есть возможность сократить издержки: снизить зарплату продавцов, начать экономить на электричестве или переехать в другое помещение, где арендная плата меньше.

Таким образом, вы снижаете себестоимость одной бутылки минералки.

Пример показывает, что при определенных издержках себестоимость ваших товаров может получиться выше и вы окажетесь неконкурентоспособными на рынке. Это еще одна причина, которая показывает, как важно знать и считать себестоимость товаров.

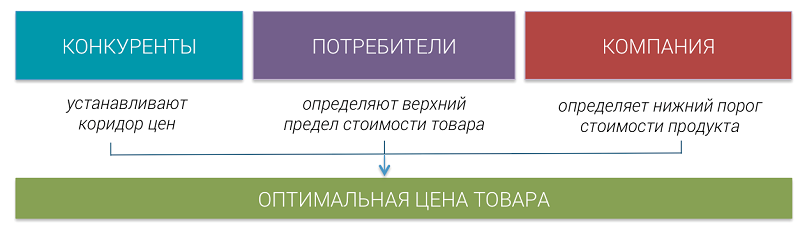

Факторы формирования идеальной стоимости товара

Получается, что подходов к себестоимости может быть два:

- Какую торговую наценку сделать на товар, чтобы оправдать существующие издержки.

- Какими должны быть издержки, чтобы держать цены на уровне средних по рынку при существующих закупочных.

В первом случае себестоимость подгоняется под бизнес, а во втором — бизнес подгоняется под адекватную себестоимость.

Сложности при расчете себестоимости

Давайте немного отвлечемся и представим себе среднестатистический сетевой супермаркет. Чем занимаются вечно снующие туда-сюда товароведы и обслуживающий персонал? Правильно: они непрестанно меняют цены товаров в торговом зале, иногда по несколько раз за рабочую смену. Думаете, это прихоть руководства или сотрудникам просто нечем заняться? Конечно же нет. Все дело в том, что себестоимость товаров — величина плавающая. Цены поставщиков постоянно меняются. К тому же, крупные сетевики сотрудничают не с одним, а с несколькими сотнями снабжающих компаний.

Ту же минеральную воду могут завозить несколько раз в день. А самое сложное, что все поставки идут по разным закупочным ценам. Именно по этой причине себестоимость постоянно меняется, а значит, плавают и розничные цены. В случае с супермаркетом за всем этим следит товароучетная система. Она автоматически считает розничные цены в зависимости от закупочных. Товароведам и работникам зала остается только распечатать ценники и наклеить их на товар.

Стоит сказать, что подобные технологии теперь доступны не только крупным сетевикам, но и небольшим розничным магазинам. Товароучетная система “ЕКАМ” позволяет автоматически изменять розничные цены при изменении закупочных и учитывать маржинальность товаров.

Способы расчета себестоимости

Поштучный расчет себестоимости

В этом случае себестоимость каждой единицы товара рассчитывается отдельно. Подход абсолютно не подходит для магазинов с большой номенклатурой. Его могут использовать продавцы штучных изделий. Например, вы торгуете дорогими шубами. За сезон удается совершить пару десятков продаж. При этом каждое изделие покупается отдельно и даже у разных поставщиков.

Здесь при расчете используется закупочная цена каждой шубы. Наценка тоже рассчитывается индивидуально под конкретную позицию.

Формула себестоимости реализованной продукции для торговой компании

Плюс поштучного расчета:

- высокая точность. Каждая позиция считается отдельно, а значит, себестоимость будет биться копейка в копейку.

Минусы:

- не всем подходит;

- серьезные сложности при большой номенклатуре товаров. Обсчитать десяток шуб вручную еще можно, но когда ассортимент переваливает за сотни — просто нереально;

- необходимость применения средств автоматизации при большой номенклатуре. Это следствие предыдущего пункта.

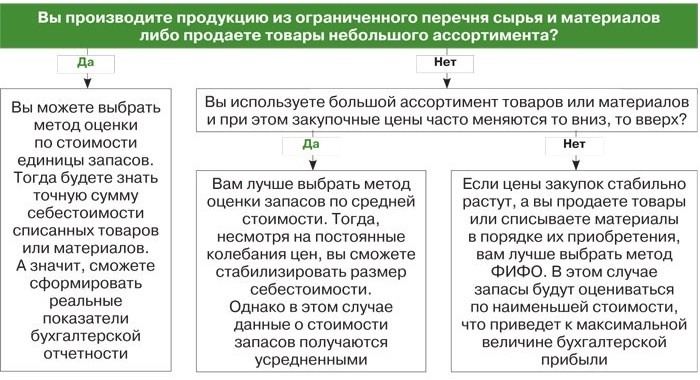

Расчет по средней себестоимости

Самый распространенный подход среди неавтоматизированных розничных магазинов. В этом случае за закупочную цену при расчете себестоимости принимается среднее арифметическое цен из разных партий. Лучше показать на примере.

Допустим, вы продаете все ту же минеральную воду. В течение одного отчетного периода снабженцы сделали 3 поставки воды. Первую партию привезли по 10 рублей, вторую — по 9, а третью — по 8. Средняя закупочная стоимость одной бутылки составит:

(10+9+8):3=9 рублей за бутылку минералки

Именно эта цифра и должна использоваться при расчете себестоимости.

Метод средней себестоимости — формула

Плюсы расчета по среднему арифметическому:

- подходит большинству розничных магазинов;

- простота при приемлемой точности;

- возможность оперировать большим ассортиментом;

- метод учитывает разбег закупочных цен у поставщиков товара.

Минусы:

- невысокая точность при большой разнице закупочных цен;

- необходимость автоматизации при большом ассортименте;

- прибыль считается приблизительно. Это может повлечь за собой повышение налогооблагаемой базы при режиме УСН “доходы минус расходы”.

Расчет себестоимости по методу FIFO

За мудреной аббревиатурой скрывается вполне простая суть: себестоимость каждой партии рассчитывается отдельно. Это позволяет достичь высокой точности расчета и оптимизировать базу для вычисления налога на прибыль.

Здесь не обойтись без примера. К слову: FIFO расшифровывается как first in, first out, что переводится с английского как “первый пришел — первый ушел”. Применительно к нашей ситуации это означает, что первыми с остатков списываются товары из более ранних партий с учетом их закупочных цен.

Выбор метода оценки товарно-материальных ценностей

Итак, сам пример:

За месяц вы получили 3 поставки минералки: сначала 1000 бутылок по 10 рублей, потом 500 бутылок по 9 и, наконец, 1500 по 8 рублей. За это же время было продано 2000 единиц товара. А самое важное: на полках магазина стояли одновременно бутылки из всех трех партий. Сколько продано из каждой — неизвестно. Известно только, что на остатках по прошествии месяца числится 1000 бутылок — тоже из разных поставок.

Подход first in, first out предполагает, что вода списывается с остатков в том же порядке: сначала 1000 бутылок по 10 и так далее.

Плюсы first in, first out:

- высокая точность расчета себестоимости;

- можно применять при любой номенклатуре товаров;

- учитывается разбег закупочных цен поставщиков.

Минус:

- при большом ассортименте не обойтись без товароучетных систем.

Как рассчитать себестоимость

Итак, с понятием себестоимости и подходами к расчету мы разобрались. Осталось определиться со способами расчета. Их три:

- Ручной расчет себестоимости. Это когда блокнот, ручка, калькулятор и бухгалтер с распухшей головой. А если серьезно, метод вполне хорош при малом ассортименте товаров. Автоматизировать тут нечего, поэтому можно сделать это и вручную. Способ как нельзя лучше подходит для поштучного учета себестоимости.

- Автоматизированный учет. Заключается в применении современных товароучетных программ, например, “ЕКАМ”. Здесь всю работу делает софт, работающий в автоматическом режиме. Оператор только заносит в программу первичные данные, а дальше все происходит без участия человека. Кроме того, товароучетки ведут учет складских остатков, дают аналитику для руководителя и формируют сопроводительную документацию. Программа подойдет для любого способа учета.

- Полуавтоматизированный учет. Состоит в применении табличных редакторов — excel и ему подобных. Правда, есть оговорка: штатная версия эксель, входящая в стандартный пакет Microsoft Office, не адаптирована для товароучета и тем более, не предназначена для расчета себестоимости. Для того, чтобы считать эти параметры, потребуется скачать и установить специальный шаблон.

Какой способ расчета выбрать, зависит от специфики бизнеса. Товароучетные системы при прочих равных значительно выигрывают. Они подходят всем предпринимателям без исключения. Поэтому следует рассматривать этот вариант в качестве основного.

Как найти среднюю цену на товары и услуги

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Пример использования метода средней себестоимости

Метод средней себестоимости в бухгалтерском учете

Данный метод в бухгалтерском учете применяется, когда стоимость производственных запасов находится исходя из средней стоимости материалов, которые поступили на предприятие.

Например, если у предприятия было несколько поставок, то рассчитывается общая сумма поставок (в денежном выражении) и общее количество поставленных материалов. Сумму делят на количество, находя таким образом среднюю цену поставки материала.

Осуществим оценку материально производственных запасов по методу средней себестоимости.

Требуется рассчитать стоимость производственных запасов, отпущенных в производство (используя метод средней себестоимости).

Исходные данные для решения приведены в таблице.

Таблица 1 Данные задачи

|

Показатели |

Количество поступивших материалов, кг |

Цена за единицу, руб. |

Сумма, руб. |

|

Остаток на начало периода |

200 |

50 |

|

|

Поступило за месяц: |

|

|

|

|

1 поставка |

100 |

20 |

|

|

2 поставка |

150 |

30 |

|

|

3 поставка |

50 |

15 |

|

|

4 поставка |

80 |

45 |

|

|

Итого поступило |

|

|

|

|

Отпущено в производство |

|

|

|

|

1 партия |

170 |

|

|

|

2 партия |

160 |

|

|

|

3 партия |

80 |

|

|

|

4 партия |

40 |

|

|

|

Итого |

|

|

|

|

Остаток на конец периода |

|

|

|

Решение. При методе учета материалов по методу средней себестоимости мы должны найти среднюю цену материала.

Для этого рассчитаем сумму всех материалов, имеющихся на предприятии. И разделим данную сумму на общее количество материалов.

Итак, 200*50=10000 руб. (остаток на начало периода).

Сумма поставок материалов составляет 100*20+150*30+50*15+80*45=10850 руб.

Итого 20850 руб. – это сумма всех имеющихся на предприятии материалов. Количество материалов составляет 200+100+150+50+80=580 (кг). Следовательно, средняя цена килограмма составляет 20850/580=35,95 (руб)

Следовательно, при методе учета материалов по методу средней себестоимости мы их отпускаем в производство по цене 35,95 (руб.) за 1 кг. Тогда можем рассчитать сумму отпущенных в производство материалов.

Таблица 2 Пример применения метода средней себестоимости в бухгалтерском учете

Решение задачи

|

Показатели |

Количество поступивших материалов, кг |

Цена за единицу, руб. |

Сумма, руб. |

|

Остаток на начало периода |

200 |

50 |

10000 |

|

Поступило за месяц: |

|

|

|

|

1 поставка |

100 |

20 |

2000 |

|

2 поставка |

150 |

30 |

4500 |

|

3 поставка |

50 |

15 |

750 |

|

4 поставка |

80 |

45 |

3600 |

|

Итого поступило |

380 |

110 |

10850 |

|

Отпущено в производство |

|

|

|

|

1 партия |

170 |

35,95 |

6111,5 |

|

2 партия |

160 |

35,95 |

5752 |

|

3 партия |

80 |

35,95 |

2876 |

|

4 партия |

40 |

35,95 |

1438 |

|

Итого |

450 |

35,95 |

16177,5 |

|

Остаток на конец периода |

130 |

35,95 |

4673,5 |

В производство было отпущено материалов на 16177,5 рублей. На складе осталось материалов на сумму 4673,5 рублей.

Данный пример предназначен для практических занятий. к.э.н., доцент Одинцова Е.В.