Содержание

- Документы, без которых канцтовары и другие офисные расходы списать не удастся

- Канцтовары

- Мебель и оргтехника

- Вода, чай и сладости

- Акт на списание канцтоваров

- Что считается канцелярскими товарами

- Кто может применять данный акт

- Зачем составлять акт на списание канцтоваров

- Этапы процесса оформления приобретения канцелярских товаров

- Порядок применения акта

- Правила составления документа

- Правила оформления акта на списание канцтоваров

- Образец акта на списание канцтоваров

- Бесплатно причины списания канц товаров в школе

- Образец акта на списание канцелярских товаров

- Причина списания бумаги в акте на списание

- Причина списания канцтоваров

- Какую указать в акте причину для списания канцтоваров

- Акт списания канцтоваров образец

- Как правильно составить акт на списание канцтоваров: образец

- Для чего производится списание канцтоваров?

- Все об оформлении актов в электронном журнале «Справочник секретаря»:

- Какие реквизиты должен содержать бланк акта на списание канцтоваров?

- Что содержит текстовая часть акта на списание канцтоваров (образец)?

- Где скачать акт на списания канцтоваров?

- Нюансы заполнения актов на списание канцтоваров

Документы, без которых канцтовары и другие офисные расходы списать не удастся

Александр Погребс, эксперт СКБ Контур

Журнал «Семинар для бухгалтера» № 2/2016

План вебинара:

- Канцтовары.

- Мебель и оргтехника.

- Вода, чай и сладости.

К учету производственных материалов бухгалтеры подходят серьезно. А вот канцтовары, питьевую воду, мебель и другой инвентарь списывают с меньшей щепетильностью. Как правило, даже без подтверждающих бумаг. Но это грозит налоговыми последствиями для компании. Инспекторы аннулируют расходы, не подтвержденные документами.

Канцтовары

Начнем с канцтоваров. Обычно их принимают к учету по накладной от поставщика или на основании авансового отчета (если канцелярку купил сотрудник).

Как оприходовать

Каждый бухгалтер по-своему учитывает канцтовары. Кто-то кропотливо приходует каждую позицию. Например, так: ручка гелевая Pilot черная, ручка синяя шариковая автоматическая BIC и т.д. У инспекторов точно не будет нареканий к такому учету, но он требует много времени.

Другой вариант – не учитывать каждую позицию отдельно, а писать «Канцтовары» и указывать количество. Это экономит время. Но так невозможно контролировать запасы канцелярки.

К тому же к такому укрупненному учету инспекторы предъявят претензии. Во-первых, стоимость некоторых позиций может сильно различаться. Возьмем, к примеру, простую шариковую ручку и картридж для принтера. Ручка стоит 10–20 руб., а картридж – 1000 руб. и даже больше. Во-вторых, канцтовары не всегда сразу отдают работникам. Часть остается у секретаря или на складе. А списать в расходы можно только ту канцелярку, что сотрудники уже получили и используют. А если вся поставка учитывается как единица, то как делить товары?

Оптимальный вариант – учитывать канцтовары по однородным группам. Например, так: бумага для заметок, бумага для печати, ручки, карандаши, калькуляторы. Это не займет много времени. К тому же учет не искажается, так как стоимость товаров в одной группе примерно одинакова.

Метод, который выберете, закрепите в учетной политике в разделе «Сырье и материалы».

Вопрос участника

– В нашей компании канцелярку покупают сотрудники. Часто приносят чеки без расшифровки. Написано просто «Канцтовары» и указано количество. Как проводить такие документы?

– Вы можете принять канцтовары к учету как единицу, без разбивки на позиции. Но повторю, это рискованно. Общая сумма без расшифровки не устроит налоговиков. Они могут оспорить расходы. Попросите сотрудников переделать документы.

Учет в расходах на ОСНО и УСН

Смело списывайте канцтовары в расходы как на общей системе, так и на УСН. Организации на ОСНО учитывают их как прочие расходы, связанные с производством и реализацией (подп. 24 п. 1 ст. 264 НК РФ). Компании на УСН включают в расходы после оплаты на основании подпункта 17 пункта 1 статьи 346.16 НК РФ. Разумеется, касается это только тех, кто платит налог с разницы между доходами и расходами.

Часто бухгалтеры допускают ошибку – списывают канцтовары сразу в момент покупки и не оформляют никаких документов. Тогда инспекторы вправе аннулировать затраты и доначислить налог. Чем больше сумма, тем выше риски. А за год на канцелярку организация тратится существенно.

Подтверждающие документы нужны всем без исключения. В том числе и организациям на упрощенке. Как и компании на общей системе, они ориентируются на пункт 1 статьи 252 НК РФ (п. 2 ст. 346.16 НК РФ). А эта норма говорит, что расходы надо подтверждать документами.

Я объясню, какие бумаги нужны для списания. Представим, какой путь проходят канцтовары от покупки до использования.

Поступившие товары приходуют на счет 10 на основании товарной накладной. А если канцелярку купил подотчетник – то на основании товарного, кассового чека и авансового отчета.

Потом товары передают на склад либо напрямую сотрудникам или руководителям подразделений. Какими документами оформить такое перемещение? Если все покупки поступают на один склад, то дополнительные бумаги составлять не обязательно. Достаточно документов на покупку: накладной или чеков (п. 47 приказа Минфина от 28 декабря 2001 г. № 119н).

А вот если канцелярка поступает на разные склады или к разным материально ответственным лицам (МОЛ), то нужен приходный ордер (п. 49 приказа № 119н). Можно использовать унифицированную форму № М-4. Но она необязательна. Компания вправе разработать бланк сама.

Есть и другой вариант. Не составляйте отдельный приходный ордер. Вместо него на накладную поставьте штамп и заверьте его подписью МОЛ. На оттиске должны быть: название компании, дата получения товаров МОЛ и номер приходного ордера.

Отсутствие приходного ордера не влияет на налоговый учет. Этот документ – часть складского учета, правила которого компания устанавливает сама.

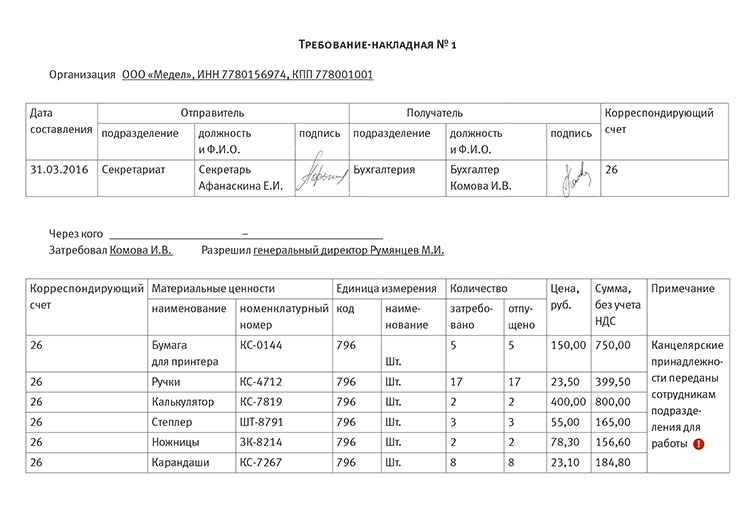

Когда канцелярку передадут работникам, ее можно списать в расходы. Главное составить документ, подтверждающий передачу. Им может быть требование-накладная по форме № М-11. Но она достаточно громоздкая. Вместо нее советую разработать и утвердить собственную форму. Главное, чтобы в ней были обязательные реквизиты. Перечислю их. Прежде всего, это название документа, его дата, название компании, содержание операции, ее натуральные и денежные измерители. Также не обойтись без Ф. И.О., должностей и подписей ответственных лиц (п. 2 ст. 9 Закона о бухучете от 6 декабря 2011 г. № 402-ФЗ).

Обычно в небольших компаниях работа с канцтоварами устроена просто. Секретарь собирает заявки, заказывает канцелярку у поставщика. А потом раздает полученные товары руководителям подразделений или напрямую сотрудникам. В этом случае требование-накладную можно оформить так (см. образец ниже. – Примеч. ред.).

Скачать образец >>

Канцелярку выдали на весь отдел? Пусть в графе «Получил» распишется начальник отдела. Товары вручали сотрудникам персонифицированно? Придется собирать подпись каждого. Иначе кладовщик или секретарь не докажет передачу материалов.

Советую сделать в требовании дополнительную колонку с примечанием. В ней укажите, что канцтовары вы передадите сотрудникам конкретного подразделения для работы (см. пометку ! в образце выше. – Примеч. ред.). Если не указать в требовании-накладной, где и как будут использовать канцтовары, то придется составлять акт на списание (п. 98 приказа № 119н). Отметка в требовании поможет отказаться от лишних бумаг.

НДС

Компании на упрощенке списывают в расходы всю сумму, которую заплатили поставщику. В том числе и входной НДС.

Организации на ОСНО принимают НДС к вычету по канцелярке так же, как и по обычным покупкам. Главное, чтобы был счет-фактура от поставщика.

Когда компания покупает товары через подотчетника, можно остаться без счета-фактуры. Розничный продавец выписывать его не обязан – пункт 7 статьи 168 НК РФ.

Можно ли принять к вычету НДС, если нет счета-фактуры, но сумма налога указана в кассовом чеке? Ответ – да. Но возможно, что вычет придется отстаивать. Минфин считает, что чек не заменяет счет-фактуру. Поэтому при покупке в розницу компания останется без вычета (письма от 3 августа 2010 г. № 03-07-11/335, от 15 июня 2010 г. № 03-07-11/252). При таком варианте есть дополнительная неприятность. Когда НДС выделен в чеке, то в расходы списать его нельзя. Кодекс четко описывает случаи, в которых налог можно учесть в стоимости товара – пункт 2 статьи 170 НК РФ. Нашего случая в этом списке нет.

Я считаю, что НДС можно принять к вычету. Сложилась арбитражная практика в пользу компаний (постановления ФАС Центрального округа от 5 августа 2010 г. по делу № А64-3986/09, ФАС Западно-Сибирского округа от 20 июля 2009 г. № Ф04-4134/2009(10406-А67-42)). Есть и постановление Президиума ВАС РФ от 13 мая 2008 г. № 17718/07. А когда позиции Минфина и ВАС расходятся, инспекторы должны занимать сторону судей. Об этом налоговики прямо сказали в письме от 26 ноября 2013 г. № ГД-4-3/21097.

Расскажу про еще одну ошибку в учете канцтоваров. Иногда их списывают в расходы минуя счет 10. То есть делают проводку по дебету счета 26 и кредиту счета 60. Так нельзя. Дело даже не в том, что это нарушает правила учета. Компания рискует потерять вычет по НДС. Ведь нет главного условия для вычета – организация не приняла товары на учет (абз. 2 п. 1 ст. 172 НК РФ).

Мебель и оргтехника

Перейдем к учету офисной мебели и техники. Учет зависит от того, сколько они стоят и когда введены в эксплуатацию. Надо определить, относится покупка к основным средствам или МПЗ.

С 2016 года граница стоимости ОС в налоговом и бухгалтерском учете разная. В бухучете основное средство – имущество, которое служит больше года и стоит от 40 тыс. руб. (вы в учетной политике можете установить и меньшую границу). В налоговом учете амортизируйте имущество от 100 тыс. руб. По новым правилам учитывайте только те активы, что ввели в эксплуатацию после 1 января 2016 года. Имущество, введенное до этой даты, учитывайте по-старому. Как правило, мебель и техника не стоят больше 40 тыс. руб. Поэтому разницы в учете не возникают. Такую покупку и в бухгалтерском, и в налоговом учете зафиксируйте на счете 10 субсчет «Инвентарь и хозяйственные принадлежности». В расходы ее включите поле того, как передадите в эксплуатацию. Списывайте единовременно или в течение нескольких отчетных периодов (подп. 3 п. 1 ст. 254 НК РФ).

Передачу имущества в эксплуатацию подтвердите требованием-накладной. Можете использовать ту же форму, что и для канцтоваров (см. образец выше. – Примеч. ред.).

Если покупка стоит от 40 тыс. до 100 тыс. руб., то с учетом придется повозиться. В бухгалтерском учете имущество списывайте в расходы через амортизацию, а в налоговом – как инвентарь.

Имущество стоит от 100 тыс. руб.? И в налоговом, и в бухгалтерском учете включите покупку в основные средства.

Стандартную офисную мебель или технику инспекторы разрешают учитывать в расходах. А к бытовой технике для кухни возникают претензии (см. таблицу ниже. – Примеч. ред.).

Какую офисную технику и инвентарь можно учесть в расходах

| Что купили | Можно ли списать в расходы на УСН и ОСНО |

|---|---|

| Бытовая техника для кухни (холодильник, микроволновка, чайник) | Трудовой кодекс требует, чтобы компания обеспечила сотрудникам нормальные условия труда. Поэтому организациям на ОСНО чиновники разрешают учитывать такие покупки в расходах – письмо Минфина от 24 марта 2014 г. № 03-03-06/2/12697. Судьи также не против (постановление ФАС Московского округа от 28 июня 2012 г. по делу № А40-50869/10-129-277). А вот компаниям на УСН отстоять эти расходы сложнее. Их нет в списке разрешенных (п. 1 ст. 346.16 НК РФ) |

| Кондиционеры и обогреватели, аптечки | Если речь о компании на ОСНО, то чиновники не возражают (письмо Минфина от 3 октября 2012 г. № 03-03-06/2/112). А у упрощенщиков такие расходы аннулируют. Причина все та же. Их нет в перечне из пункта 1 статьи 346.16 НК РФ – письма Минфина от 24 октября 2014 г. № 03-11-06/2/53908, от 26 января 2007 г. № 03-11-04/2/19 |

| Моющие средства, хозяйственные принадлежности и инвентарь для уборки (губки, швабры, метлы, туалетная бумага и т.д.) | Эти затраты Минфин разрешает отнести к материальным расходам (письма от 11 апреля 2007 г. № 03-03-06/1/229, от 1 сентября 2006 г. № 03-11-04/2/182) |

| Огнетушители | Такие расходы учитывают компании как на общей, так и на упрощенной системе (подп. 6 п. 1 ст. 264, подп. 10 п. 1 ст. 346.16 НК РФ) |

| Картины, аквариум и другие предметы дизайна, цветы | Опасно списывать в расходы стоимость этих покупок. Инспекторы могут решить, что расходы необоснованны, так как не связаны с доходами (письмо Минфина от 25 мая 2007 г. № 03-03-06/1/311, п. 1 ст. 252 НК РФ) |

О лекторе

Александр Бениаминович Погребс – лектор, аттестованный аудитор. С 1998 года является вице-президентом РОО «Общество защиты прав добросовестных налогоплательщиков» (г. Санкт-Петербург). С 2007 года – заместитель главного редактора журнала «Проверка в компании». С марта 2008 года – главный редактор журнала «Проверка в компании». С марта 2009 года – налоговый консультант.

Особенно высоки риски для компании на упрощенке. Ведь для них список разрешенных расходов ограничен.

Входной НДС со стоимости мебели, техники или другого инвентаря принимайте к вычету в общем порядке.

Но если вы решили не включать покупку в расходы из-за рисков, то и НДС по ней к вычету принимать опасно. Логика следующая. Покупку не включили в расходы, так как она не связана с доходами. Для компании на общей системе основной доход – реализация. Она облагается НДС. Если покупка не связана с доходами, значит, организация не использовала имущество в НДС-операциях. А раз так, то не выполняется одно из условий для вычета из подпункта 1 пункта 2 статьи 171 НК РФ.

Вода, чай и сладости

Часто компания по собственному желанию обеспечивает сотрудников чаем, кофе, покупает печенье или заказывает бутилированную воду в офис.

Затраты на чай, кофе или сладости учтите на счете 10, но не списывайте в налоговые расходы. Инспекторы считают, что такие затраты не уменьшают налог. С этим солидарен и Минфин (письмо от 11 июня 2015 г. № 03-07-11/33827). НДС к вычету также принять нельзя.

А вот к затратам на питьевую воду контролеры относятся лояльно. Воду и кулер они разрешают учесть в расходах на обеспечение нормальных условий труда (письмо Минфина от 16 ноября 2015 г. № 03-03-06/1/65965). Правда, касается это только организаций на ОСНО. У компаний на упрощенке инспекторы снимают такие расходы – письма Минфина от 6 декабря 2013 г. № 03-11-11/53315 и от 1 февраля 2011 г. № 03-11-11/22.

Питьевую воду и кулер учтите на счете 10. А в расходы спишите по мере передачи сотрудникам. Подтвердит передачу требование-накладная. Форма может быть той же, что и для канцтоваров (см. образец выше. – Примеч. ред.).

Конспект подготовила Альбина Кашипова

О вебинаре

Место проведения: г. Москва

Тема: «Безопасный учет расходов»

Длительность: 1 час

Стоимость: бесплатно

Компания-организатор:

Школа СКБ Контур,

тел. (495) 660-06-17

Акт на списание канцтоваров

Оформление акта на списание канцтоваров – необходимая часть процедуры обоснования затрат, произведенных на канцелярские принадлежности. Акт относится к пакету первичной бухгалтерской документации.

ФАЙЛЫ

Скачать пустой бланк акта на списание канцтоваров .xlsСкачать образец заполнения акта на списание канцтоваров .xls

Что считается канцелярскими товарами

К канцелярским принадлежностям относятся все приспособления, используемые при написании, оформлении документов (ручки, карандаши, фломастеры, маркеры, бумага и т.п.), а также некоторые виды простейшей оргтехники (пишущие машинки, калькуляторы). Сюда же включаются крепежные материалы (папки, скрепки, скобы, штемпели и т.п.), чертежные изделия (например, готовальни), пеналы, портфели (но только школьные) и прочие виды товаров.

Все они относятся к категории материальных запасов предприятия и входят в состав основных средств, которые при необходимости следует списывать в установленном законом порядке.

Отдельно стоит отметить, что списыванию подлежит и рекламная канцелярская продукция, предназначенная для внешних рекламных акций, но выдаваемая сотрудникам для внутреннего пользования (например, блокноты, календари, ручки с логотипами и т.п.).

Кто может применять данный акт

Все предприятия так или иначе используют в своей деятельности канцелярские принадлежности, поэтому применение акта на списание канцтоваров имеет самое широкое распространение. Он используется и малыми предприятиями и представителями среднего и крупного бизнеса, при этом система налогообложения роли не играет.

Зачем составлять акт на списание канцтоваров

Распространенной ошибкой многих компаний является то, что регулярное приобретение канцтоваров относится к расходам непосредственно во время их покупки. Это неправильно, поскольку в случае внезапной налоговой проверки, инспектор надзорной службы не признает расходы на канцелярские товары, оформленные таким способом, что в свою очередь приведет к доначислению налога на прибыль. Правильным основанием для списания этой категории товарно-материальных ценностей, будет оформление специального акта.

Таким образом, акт на списание канцтоваров позволяет законно отнести потраченные на покупку «канцелярки» средства к расходам предприятия и оправдать снятие материальных ценностей с учета. Он же позволяет снизить налогооблагаемую базу организации на всю сумму произведенных на канцтовары затрат.

Этапы процесса оформления приобретения канцелярских товаров

Процедура оформления расходов на канцелярские принадлежности состоит из нескольких этапов.

- Сначала приобретение, при котором обязательно должен быть получен кассовый и товарный чек, а также приходный ордер.

- Далее происходит отправление канцтоваров в те отделы, которые в них нуждаются (здесь применяется требование-накладная, без указания назначения товарно-материальных ценностей).

- Завершающим этапом становится сам акт списания канцтоваров.

Порядок применения акта

Для того, чтобы правильно оформить списание канцелярских принадлежностей, на предприятии должна быть создана специальная комиссия в составе не менее двух человек (это может быть, например, сам руководитель компании и бухгалтер). Она назначается отдельным приказом, идущим от лица директора фирмы. Затем комиссия регистрирует все категорий канцелярских товаров в акте и фиксирует их списание.

Правила составления документа

Единого унифицированного, обязательного к применению, образца акта на списание не существует. Предприятия и организации могут выбрать один из двух вариантов:

- каждый раз при необходимости составлять акт в свободной форме (что не совсем удобно),

- разработать шаблон документа самостоятельно и исходя из своих потребностей (в этом случае его надо утвердить в учетной политике фирмы).

При этом, вне зависимости от того, какой именно способ оформления бланка акта для списания канцтоваров будет выбран, в его заполнении нужно придерживаться некоторых норм. В частности, в нем следует обязательно указывать

- дату составления,

- наименование предприятия – приобретателя канцелярских принадлежностей,

- полный перечень списываемых товаров (с указанием количества и цены),

- подписи главного бухгалтера и руководителя предприятия.

К заполнению акта следует относиться очень внимательно, нужно избегать ошибок и тем более не вносить в документ недостоверные или заведомо ложные сведения, которые могут привести к наказанию со стороны контролирующих служб.

Правила оформления акта на списание канцтоваров

Акт может быть оформлен на фирменном бланке организации или же не обычном листе А4 формата – это значения не имеет, как и то, составлен он в рукописном виде или же напечатан на компьютере.

Единственное условие: он должен содержать «живые подписи» ответственных за списание лиц.

Печать ставить необязательно, так как с 2016 года юридические лица освобождены от необходимости их применения в своей деятельности.

После составления акта и признания расходов на канцтовары в бухгалтерском и налоговом учете компании, документ передается на хранение в архив предприятия, где он должен содержаться не менее трех лет.

Образец акта на списание канцтоваров

Данный акт имеет вполне стандартную структуру.

- Вначале сверху пишется полное наименование организации, ее адрес, а также отводится место для утверждения директором.

- Затем в документе фиксируется период, за который он составляется, а также состав комиссии, которая проводит списание.

- После этого в акт вносится перечень списываемых товарно-материальных ценностей.

Эти сведения лучше всего оформить в виде таблицы. В ней нужно указать

- наименование продукции,

- количество (по всем позициям),

- стоимость одной штуки,

- общую сумму за партию той или иной категории канцтоваров,

- счет, по которому проходят данные товарно-материальные ценности

- в строку «Итого» вносятся окончательные цифры по количеству и стоимости канцтоваров.

Практически все компании сталкиваются с такой малоприятной вещью, как оприходование и списание канцелярских товаров. Это кропотливая работа, которая требует особого терпения. Читательница нашего журнала главный бухгалтер Оксана Костылева рассказала, какие способы могут помочь коллегам учитывать «канцелярку» без лишних проблем.

Учет канцтоваров – это отдельная история для бухгалтерии. Мало того, что приходится тратить на это немало времени, да и конечный результат особо не впечатляет. Все-таки это не отстаивание многомиллионного вычета по НДС. Упростить бухгалтерскую работу с «канцеляркой» можно воспользовавшись одним из четырех способов. Я опишу, в чем удобства и возможные последствия каждого из них.

СПОСОБ № 1. Однородные группы.

📌 Реклама Отключить

При небольших партиях канцелярских товаров бухгалтер, как правило, ведет учет по каждой единице товара. Но этот способ является громоздким и трудоемким, хотя и обеспечивает полную и достоверную информацию о запасах и контроль за наличием и движением.

Наиболее правильным и оптимальным решением проблемы учета «канцелярки» мне видится их разделение на однородные группы. На счете 10 «Материалы» отдельно формируется группа «Канцтовары». В программе 1С я сформировываю на счете 10.6 группу «Канцтовары». Элементами подгруппы служат уже однородные товары. Например, «Ручка шариковая», «Блок для записей», «Бумага А-4», «Скоросшиватель», «Тетрадь общая» и так далее.

Этот способ удобно применять и в случае, когда канцелярские товары списываются не в день принятия на учет, а по мере потребностей у сотрудников. Еженедельно секретарь в бумажном виде формирует требование-накладную по форме № М-11, по которой выдается «канцелярка». Накладная передается в бухгалтерию, где производится списание (о правилах работы с различными видами накладных можно прочитать на стр. 47).

📌 Реклама Отключить

Таким образом, будет обеспечена полная и достоверная информация о запасах канцтоваров и контроль за их наличием и движением, как того требует ПБУ 5/01, утвержденное приказом Минфина России от 9 июня 2001 г. № 44н.

Для руководителя компании все наглядно и прозрачно: выросло количество отгрузок и, соответственно, возросли расходы на бумагу и краску для принтера. Предположим, увеличилось число выписываемых документов или начался отчетный период в бухгалтерии. Значит, выросли потребности на определенные группы канцтоваров. Да и с проверяющими при использовании такого метода не возникает лишнего повода для конфликта.

СПОСОБ № 2. Вся партия – как единица.

Можно издать специальный приказ, который закрепит положение о том, что купленные канцтовары сразу передаются в эксплуатацию. При этом вся «канцелярка» приходуется как одна единица и списывается, соответственно, так же.

📌 Реклама Отключить

Чтобы было ясно, из чего сформирована эта единица, к приходному ордеру формы № М-4 прикрепляется копия товарной накладной поставщика. При списании к требованию-накладной формы № М-11 подшиваются заявки сотрудников на обеспечение канцтоварами. Способ действительно простой и быстрый. Но в то же время чреватый нареканиями со стороны налоговых инспекторов.

СПОСОБ № 3. Оприходование по штукам.

Можно оприходовать все канцелярские товары по штукам, а не по наименованиям. То есть в накладной будет видно общее количество штук по всем наименованиям. К примеру, там будет прописано «Канцелярские товары – 255 штук».

Нельзя сказать, что компания предоставляет в документах недостоверные сведения: все-таки общее количество «канцелярки» действительно 255 единиц. Но номенклатура канцелярии довольно-таки широка. И предположить, что такой способ вызовет вопросы у налоговиков, просто. Они могут заявить, что штука – достаточно расплывчатая вещь в этом случае. Шкаф тоже штука, только его цена явно отличается от цены ручки.

📌 Реклама Отключить

У руководства компании могут возникнуть к бухгалтерии вопросы. Огромное количество штук канцтоваров может вызвать недоумение и привести к долгому и утомительному пояснению со стороны бухгалтеров. И в итоге не исключено, что все равно придется формировать группы канцелярских товаров и выводить по ним стоимость.

СПОСОБ № 4. Без использования счета 10.

От коллег я слышала, что кто-то использует метод, в котором вообще не фигурирует счет 10 «Материалы». Подобный способ учета выбирают тогда, когда канцелярские товары сразу передают нуждающимся в них сотрудникам компании. Номенклатура закупленной канцелярской продукции не перечисляется, они списываются как услуги. Или же, если нет запасов канцтоваров, они сразу списываются на счет 26 «Общехозяйственные расходы».

Но учет канцелярских товаров в обход счета 10 я считаю крайне рискованным. Это приводит к нарушению методологии бухгалтерского учета. А если при этом данные затраты имеют большой объем и носят постоянный характер, то ошибка может быть существенной. Для управленческого анализа способ, который используют некоторые из моих коллег, тоже, по моему мнению, совершенно неприемлем.

📌 Реклама Отключить Еще советы.

Когда могут возникнуть арифметические ошибки и проблемы с вычетом по НДС

Виктория ЦИРУЛЬНИКОВА, главный бухгалтер ООО «Ниса»:

— Соглашусь, что можно приобретаемые канцтовары оприходовать в общем количестве и в общей сумме. Тем более что в документах при приобретении, например в № ТОРГ-12, так и пишется. Если же канцелярские товары приобретаются в том количестве, которое необходимо, то считаю вполне допустимым учитывать эти материалы как единицу по всей накладной. Количество и сумма сразу будут списаны в расходы, а материалы переданы в эксплуатацию.

А вот учет канцтоваров по группам, как мне видится, достаточно трудоемок. Бухгалтеру необходимо разделить по группам материалы, определить общее количество в каждой группе, рассчитать среднюю цену единицы в каждой группе. В данном случае могут возникнуть арифметические ошибки.

📌 Реклама Отключить

Тамара СУДАРЕВА, лектор, старший финансовый консультант юридической компании «Налоговик»:

– Мне ближе всего метод с обхождением счета 10. Способ позволяет списать в расходы канцелярские товары одной проводкой ДЕБЕТ 26 (44) КРЕДИТ 60 (71). Это действительно максимально упрощает учет расходов на канцелярские товары. Так, не нужно ничего перегруппировывать. В то же время могут возникнуть проблемы с вычетом по НДС в отношении приобретенной и списанной в расходы «канцелярки». Ведь одно из условий применения вычета – принятие к учету – не будет соблюдено.

Могут возникнуть сложности при нормировании расходов на канцелярские товары. Проанализировать ежемесячный расход того или иного вида канцелярских товаров будет невозможно. Это окажется трудозатратно, как и контроль за соблюдением установленной нормы. Ведь порядок списания в производство ручек и бумаги предполагает, что каждая единица МПЗ учитывается по месту ее эксплуатации.

📌 Реклама Отключить Статья напечатана в журнале «Семинар для бухгалтера» № 2, 2011

Бесплатно причины списания канц товаров в школе

Образец акта на списание канцелярских товаров

Одним из отдельно выделяемых вопросов при списании различного рода средств и материалов, которые числятся на балансе фирмы или организации, является оформление списания канцелярских товаров, какие периодически расходуются практически всеми функционирующими организациями. Содержание статьи Канцелярскими товарами, списание которых производится отдельно оформленным актом, называются следующие:

- Материалы, считающиеся крепежными (скрепки, скобы).

- Организационная техника, которая относится к простому типу – тут могут учитываться пишущие машинки, калькуляторы.

-

Приспособления, которые используются при написании различного рода бумаг или их оформлении – карандаши, ручки, сама бумага, относящаяся к материалам для написания любого пригодного для таких целей формата.

- Механические средства (дыроколы, степлеры).

Все перечисленные материалы относятся к числящимся на балансе и их снятие с учета подлежит обязательному оформлению. Хотелось бы сразу отметить, что работники отдела бухгалтерии и руководители многих организаций ошибочно полагают, что периодическое приобретение канцелярских товаров следует относить к расходам организации сразу же в процессе их приобретения. Такой вариант, в частности, при проведении проверки налоговыми органами признается как неверный, дальнейшими действиями будет перераспределение расходов и доходов и, как следствие, доначисление налога на измененный размер прибыли.

Правильным вариантом проведения списания канцелярских товаров будет их снятие с учета по заранее установленному графику (что выражается в отдельном распоряжении), либо при вынесении специально для такой ситуации приказа руководителя или же уполномоченного на такое действие лица.

Процедура списания канцелярских товаров предполагает учет всего пути прохождения материальных средств от процедуры поступления до окончательного снятия с баланса.

Таким образом, все подобные операции должны быть оформлены следующим образом:

- При необходимости направления средств в отдельное подразделение подписывают документ требование-накладную (можно в существующей типовой форме М-11). В том случае, если в документе указывают конечное назначение канцелярских товаров, сам акт на списание можно и не оформлять.

- Создание акта о списании. Ему может предшествовать отдельное распоряжение руководителя (в некоторых случаях основанное на направленном заявлении начальника подразделения или же другого должностного лица).

- Поступление материалов от их поставщика — осуществляется с параллельным написанием приходного ордера по форме М-4.

Использование такого акта возможно для тех предприятий, которые работают на общей системе налогообложения или находятся на «упрощенке». В любом случае, получая канцтовары, предприятие производит их постановку на учет, и они при проведении инвентаризации либо должны находиться в наличии, либо списываться заранее в установленном для таких процедур порядке.

Причина списания бумаги в акте на списание

— — ПБУ 5/01, Информационное сообщение Минфина от 24.06.2016 № ИС-учёт О списании канцтоваров в расходы по обычным видам деятельности в момент покупки без бухгалтерских проводок (при упрощённом бухучёте) п.

73 Методических указаний О закреплении выбранного метода списания канцтоваров в учётной политике компании Типичные ошибки при составлении Ошибка №1. Учёт затрат на заправку картриджей в составе расходов на канцелярские принадлежности. Министерство финансов настаивает на учёте заправки картриджей в составе материальных расходов.

Ошибка №2. Затраты на канцелярские принадлежности были учтены не в том отчётном периоде, в каком были закуплены. Расходы на канцтовары нужно учитывать строго в том отчётном периоде, в котором их купили. Ответы на распространённые вопросы Вопрос №1.

Этапы процесса оформления приобретения канцелярских товаров Процедура оформления расходов на канцелярские принадлежности состоит из нескольких этапов.

- Завершающим этапом становится сам акт списания канцтоваров.

- Далее происходит отправление канцтоваров в те отделы, которые в них нуждаются (здесь применяется требование-накладная, без указания назначения товарно-материальных ценностей).

- Сначала приобретение, при котором обязательно должен быть получен кассовый и товарный чек, а также приходный ордер.

Порядок применения акта Для того, чтобы правильно оформить списание канцелярских принадлежностей, на предприятии должна быть создана специальная комиссия в составе не менее двух человек (это может быть, например, сам руководитель компании и бухгалтер). Она назначается отдельным приказом, идущим от лица директора фирмы.

В фирме канцелярские товары приобретаются работниками, которые зачастую предъявляют товарные чеки без расшифровки с записью «канцтовары» и числом купленных единиц. Как проводить это документы? Разрешается принимать канцелярские принадлежности к учёту как единицу, не разбивая на отдельных позиции. Однако, имеется риск того, что налоговая инспекция будет оспаривать включение таких расходов в список затрат.

Вопрос №2. Нужно ли списывать канцелярские товары, которыми пользуются при работе сотрудники, но которые были выпущены с целью проведения рекламной акции и содержат логотипы и слоган компании? Оцените качество статьи. В некоторых случаях по истечении срока службы мебели вы обязаны ее списать, так как она может:

- представлять опасность для потребителя (его жизни и здоровью);

- причинять вред окружающей среде.

Список такой мебели приведен в постановлении Правительства РФ от 16.06.1997 № 720.

Да, такие канцтовары также списываются в общем порядке.

— на эти изделия производитель обязан:

- устанавливать срок службы;

- сообщать эту информацию пользователю.

Использовать указанную в перечне мебель после истечения установленного производителем сроки службы нельзя.

О разнообразных запретах и ограничениях узнайте из нашей специальной рубрики. К примеру, в этом перечне указаны диваны, шкафы, мебельные гарнитуры и др.

Причина списания канцтоваров

ПБУ 5/01, Информационное сообщение Минфина от 24.06.2016 № ИС-учёт О списании канцтоваров в расходы по обычным видам деятельности в момент покупки без бухгалтерских проводок (при упрощённом бухучёте) п. 73 Методических указаний О закреплении выбранного метода списания канцтоваров в учётной политике компании Типичные ошибки при составлении Ошибка №1.

Учёт затрат на заправку картриджей в составе расходов на канцелярские принадлежности. Министерство финансов настаивает на учёте заправки картриджей в составе материальных расходов. Ошибка №2. Затраты на канцелярские принадлежности были учтены не в том отчётном периоде, в каком были закуплены. Расходы на канцтовары нужно учитывать строго в том отчётном периоде, в котором их купили.

Ответы на распространённые вопросы Вопрос №1.

Этапы процесса оформления приобретения канцелярских товаров Процедура оформления расходов на канцелярские принадлежности состоит из нескольких этапов.

- Сначала приобретение, при котором обязательно должен быть получен кассовый и товарный чек, а также приходный ордер.

- Далее происходит отправление канцтоваров в те отделы, которые в них нуждаются (здесь применяется требование-накладная, без указания назначения товарно-материальных ценностей).

- Завершающим этапом становится сам акт списания канцтоваров.

Порядок применения акта Для того, чтобы правильно оформить списание канцелярских принадлежностей, на предприятии должна быть создана специальная комиссия в составе не менее двух человек (это может быть, например, сам руководитель компании и бухгалтер). Она назначается отдельным приказом, идущим от лица директора фирмы.

В фирме канцелярские товары приобретаются работниками, которые зачастую предъявляют товарные чеки без расшифровки с записью «канцтовары» и числом купленных единиц. Как проводить это документы? Разрешается принимать канцелярские принадлежности к учёту как единицу, не разбивая на отдельных позиции.

Однако, имеется риск того, что налоговая инспекция будет оспаривать включение таких расходов в список затрат. Вопрос №2. Нужно ли списывать канцелярские товары, которыми пользуются при работе сотрудники, но которые были выпущены с целью проведения рекламной акции и содержат логотипы и слоган компании? Да, такие канцтовары также списываются в общем порядке.

Оцените качество статьи.

Вход на сайт

В некоторых случаях по истечении срока службы мебели вы обязаны ее списать, так как она может:

- представлять опасность для потребителя (его жизни и здоровью);

- причинять вред окружающей среде.

Список такой мебели приведен в постановлении Правительства РФ от 16.06.1997 № 720. О разнообразных запретах и ограничениях узнайте из нашей специальной рубрики.

К примеру, в этом перечне указаны диваны, шкафы, мебельные гарнитуры и др. — на эти изделия производитель обязан:

- устанавливать срок службы;

- сообщать эту информацию пользователю.

Использовать указанную в перечне мебель после истечения установленного производителем сроки службы нельзя.

Причина списания основных средств в акте пример

Канцтовары должны быть списаны в тот момент, когда осуществляется передача их сотрудникам на пользование (основанием выдачи будет требование-накладная по форме М-11 или собственная форма подобного документа с реквизитами компании).

Операция Бухгалтерская проводка Канцелярские товары переданы на пользование сотрудникам Д 26 (44) К 10 Если на фирме, в которой ведётся бухгалтерский учёт в упрощённом порядке, канцелярские принадлежности списываются в расходы по обычным видам деятельности сразу при их приобретении, тогда бухгалтерские проводки не нужны при выдаче предметов сотрудникам на пользование.

Фирмы на упрощённом режиме налогообложения цены на канцтовары признают в затратах только после осуществления оплаты, если имеется счёт-фактура.

Примеры проводок по списанию канцтоваров и бумаги + образец акта

В частности, в нем следует обязательно указывать

- дату составления,

- наименование предприятия – приобретателя канцелярских принадлежностей,

- полный перечень списываемых товаров (с указанием количества и цены),

- подписи главного бухгалтера и руководителя предприятия.

К заполнению акта следует относиться очень внимательно, нужно избегать ошибок и тем более не вносить в документ недостоверные или заведомо ложные сведения, которые могут привести к наказанию со стороны контролирующих служб.

Правила оформления акта на списание канцтоваров Акт может быть оформлен на фирменном бланке организации или же не обычном листе А4 формата – это значения не имеет, как и то, составлен он в рукописном виде или же напечатан на компьютере.

Единственное условие: он должен содержать «живые подписи» ответственных за списание лиц.

Как составить акт на списание материалов

Важно

Форма акта на списание материалов разрабатывается организацией самостоятельно. Разработанный документ утверждается в учетной политике.

При необходимости документ может дополняться в зависимости от обстоятельств. Но при составлении документа желательно руководствоваться требованиями к первичной учетной документации.

Это важно, поскольку акт списания выступает оправдательным документом в бухучете.

Невзирая на отсутствие типового бланка для акта по списанию материалов, при создании документа нужно держаться определенных стандартов, используемых отечественной сферой делопроизводства.

Большая их часть относится к оформлению бланка и особенностям указания в нем данных: Дата Прописываемая в акте списания это дата составления документа.

Бланк и образец акта на списание канцтоваров

Как вернуть товары ненадлежащего качества, узнайте здесь. Истечение срока службы мебели как одна из причин ее списания Срок службы мебели для списания — это временной промежуток, на протяжении которого ее изготовитель:

- гарантирует использование мебели по назначению;

- несет ответственность за возникшие по его вине значимые недостатки.

Срок службы мебели устанавливает производитель, указывая его в сопроводительной документации (например, в паспорте изделия). Если срок службы мебели истек, вы можете ее списать, указав в акте на списание в графе «Причина списания» формулировку «В связи с истечением срока службы».

На основании перечня готовится смета ремонта, в ней отображается необходимое количество материалов. Стоимостные показатели при этом условны. Главное это не допустить перерасхода материалов или обосновать таковой. На основании сметы составляется акт списания материалов на текущий ремонт.

В акте отображаются фактически израсходованные материалы с указанием их стоимости и затрат на приобретение.

Внимание

Пример заполнения Форма акта на списание материалов произвольна. Но следует составить документ так, чтобы не возникало дополнительных вопросов относительно причин и оснований списания.

Таковое возможно, когда обязанности по хранению и использованию материалов возложены на одного человека и им же проводится опись расходных материалов. Часто решение о целесообразности списания принимается бухгалтером, одновременно являющего собой комиссию по списанию в одном лице.

Бухгалтером выбирается и форма акта, наиболее подходящая по ситуации. Действующие нормативы Отсутствие ратифицированной формы акта о списывании материалов, бухгалтеров ставит перед сложным выбором – составлять подобный документ или нет. Однозначно, что акт нужен. Прежде всего, он обеспечит обоснованность и достоверность учета для самой организации.

Кроме того предотвращаются притязания налоговых органов относительно документального доказательства материальных расходов. При любом расходе ТМЦ создаются акты списания материальных ценностей. Образец их может отличаться в зависимости от причины списывания.

Но отдельные пункты должны наличествовать в любом случае: Название документа Его регистрационный номер и дата составления Основание Для осуществления списывания Лица, осуществляющие проверку материалов И являющие собой комиссию по списанию Данные о материалах Название, количество, единица измерения, себестоимость Причина списывания — Стоимость Всех списанных материалов Схематично акт о списании материалов может выглядеть как документ, состоящий из двух частей: Текстовая Здесь перечисляются данные относительно идентификации документа, проверяющих лиц, основания, причины и прочее Табличная Тут расписываются сведения о материалах, подлежащих списанию После того как акт будет составлен на последней его странице ставится текущая дата и документ подписывают все члены комиссии. Далее акт направляется на утверждение руководителя.

Причина списания бумаги в акте на списание что написать

Печать ставить необязательно, так как с 2016 года юридические лица освобождены от необходимости их применения в своей деятельности.

После составления акта и признания расходов на канцтовары в бухгалтерском и налоговом учете компании, документ передается на хранение в архив предприятия, где он должен содержаться не менее трех лет.

Образец акта на списание канцтоваров Данный акт имеет вполне стандартную структуру.

- Вначале сверху пишется полное наименование организации, ее адрес, а также отводится место для утверждения директором.

- Затем в документе фиксируется период, за который он составляется, а также состав комиссии, которая проводит списание.

- После этого в акт вносится перечень списываемых товарно-материальных ценностей. Эти сведения лучше всего оформить в виде таблицы.

Какую указать в акте причину для списания канцтоваров

Подскажите, как правильно оформить списание канцтоваров? Купили по накладной, оформили приходный ордер М-4, обязательно ли рисовать требование-накладную М-11 если фирма маленькая, достаточно ли акта на списание? Канцтовары — это МПЗ, следовательно в их учете надо соблюдать ПБУ «Учет материально-производственных запасов». А я делаю и приходный ордер, и требование-накладную, и акт, так как приход-есть приход, требование- это то, что нужно получить, а акт — это то, что эти ручки и карадаши списаны на производство, а не для дома.

Принимать к учёту канцтовары таким образом позволяет пункт 49 Методических указаний РАСХОД: Требование — накладная по форме № М — 11, раньше делали Раздаточную ведомость (на основании М — 11), в основном когда нужно была раздать кучу мелочи множеству сотрудников.

В БУХ.

Акт на списание канцтоваров (образец) можно разработать как бланк и утвердить его в учетной политике предприятия.

По мере использования они требуют постоянного возобновления запасов. Периодически такие «расходники» снимаются с бухгалтерского учета.

Этот факт обязательно фиксируется актом на списание канцтоваров.

Акт оформляется тем подразделением, которое является получателем канцтоваров. Обратите внимание! Частоту составления актов на списание канцтоваров, перечень подразделений, в которых они будут использоваться и регламент составления документа работодатель вправе установить самостоятельно.

Образцы списание канцтоваров в бюджетном учреждении

Списание хозяйственных товаров и канцтоваров осуществляется согласно (п.

25 Инструкции N 162н): — ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210); — акту о списании материальных запасов (ф. 0504230). Если расходование материальных запасов производится на основании документов, утвержденных руководителем учреждения, указанные документы прилагаются к акту.

Акт составляется комиссией учреждения по поступлению и выбытию активов и утверждается руководителем учреждения. Примеры бюджетного учета хозтоваров и канцтоваров Рассмотрим на примерах отражение в бюджетном учете операций с хозяйственными товарами и канцтоварами (данные условные). К основным таковым понятиям сегодня возможно отнести:

- срок годности.

- выход из строя, износ;

- срок полезного использования;

- снятие с банковского баланса;

- денежные, товарные ценности;

- изъятие из баланса;

Под термином «изъятие из баланса» Подразумевается прекращение отражения определенного пункта имущества в отчетной документации бухгалтерского типа «Снятие с банковского баланса» Процедура аннулирования учета определенного типа активов, имущества, имеющегося в наличии у конкретного предприятия «Денежные, товарные ценности» Обычно под данным термином обозначается что-либо, подлежащее снятию с учета, списанию «Выход из строя, износ» Событие, при возникновении которого имеет место отсутствие факта возможности использования по назначению.

Предприятия и организации могут выбрать один из двух вариантов:

- каждый раз при необходимости составлять акт в свободной форме (что не совсем удобно)

Как формируется акт на списание канцтоваров в 2019 году

Именно на основании этого события производится составление акт по списанию канцелярских товаров «Срок полезного использования» Обычно под данным термином понимается определенный период времени, в течение которого какое-либо имущество, актив может использоваться в коммерческой деятельности «Срок годности» Период времени, в течение которого конкретное имущество, актив может использоваться для реализации различных задач Важным понятием является «остаточная стоимость» Под ней понимается рыночная стоимость определенного имущества после использования актива в течение определенного периода времени. Обычно для расчета используется какая-либо стандартная стоимость.

В законодательных нормах установлены стандартные формулы для проведения подобного рода вычислений. Обычно именно они применяются для осуществления расчетов. Следует помнить о нюансах для отдельных видов имущества Акт на списание канцелярских товаров, образец которого можно легко найти в интернете, позволяет решить одновременно большое количество различных задач.

В бухучете кредитуется счет № 10 «Материалы», по дебету пойдет подходящий счет: № 44 «Расходы на продажу», № 26 «Общехозяйственные расходы» или другие.

В налоговом учете (согласно ст. 264 п. 1 подпункт 24 НК РФ) средства, истраченные на канцтовары, компания имеет право отнести на прочие расходы.

Рекламная продукция Бывает, что в хозяйственной деятельности для работы сотрудникам выдают канцтовары, предназначенные для рекламных акций предприятия (на ручках, блокнотах и других товарах нанесены логотипы и другие данные организации). Для налогового учета их стоимость тоже можно отнести на расходы.

При этом не будут действовать ограничения, предусмотренные для определенных рекламных затрат. (вывод из постановления, как пример, ФАС Московского округа № КА-А40/17593-10 от 31.01 2011 г.).

Метод, который выберете, закрепите в учетной политике в разделе «Сырье и материалы».

Они могут оспорить расходы. Попросите сотрудников переделать документы.

Смело списывайте канцтовары в расходы как на общей системе, так и на УСН.

Организации на ОСНО учитывают их как прочие расходы, связанные с производством и реализацией (). Компании на УСН включают в расходы после оплаты на основании пункта 1 статьи 346.16 НК РФ. Разумеется, касается это только тех, кто платит налог с разницы между доходами и расходами.

Как проводить это документы?

Разрешается принимать канцелярские принадлежности к учёту как единицу, не разбивая на отдельных позиции.

Да, такие канцтовары также списываются в общем порядке. Оцените качество статьи. В некоторых случаях по истечении срока службы мебели вы обязаны ее списать, так как она может:

- причинять вред окружающей среде.

- представлять опасность для потребителя (его жизни и здоровью);

Список такой мебели приведен в постановлении Правительства РФ от 16.06.1997 № 720.

О разнообразных запретах и ограничениях узнайте из нашей специальной рубрики.

К примеру, в этом перечне указаны диваны, шкафы, мебельные гарнитуры и др.

Причина списания канцтоваров в акте на списание что написать

В течение трех рабочих дней после истечения этого срока подотчетное лицо представляет отчетность и подтверждающие бумаги.

При покупке по безналичному расчету организация оформляет с предприятием-продавцом договор поставки. В согласии с этим соглашением поставщик передает покупателю товар в установленный срок. Получение канцтоваров по договору дарения.

Это неправильно, поскольку в случае внезапной налоговой проверки, инспектор надзорной службы не признает

Списание канцтоваров документальное оформление

73 Методических указаний О закреплении выбранного метода списания канцтоваров в учётной политике компании Типичные ошибки при составлении Ошибка №1. Учёт затрат на заправку картриджей в составе расходов на канцелярские принадлежности.

Министерство финансов настаивает на учёте заправки картриджей в составе материальных расходов. Ошибка №2. Затраты на канцелярские принадлежности были учтены не в том отчётном периоде, в каком были закуплены. Расходы на канцтовары нужно учитывать строго в том отчётном периоде, в котором их купили.

Ответы на распространённые вопросы Вопрос №1. Как защитить персональные данные работников и клиентов, № 19 Как уничтожить первичку после истечения срока ее хранения, № 15 Приемка и списание материалов: оформляем документы, № 12 Электронный документооборот с контрагентами: с чего начать, № 10 Печать фирмы: изготавливаем, используем, утилизируем, № 9

Акт списания канцтоваров образец

Необходимо правильно провести процедуру ликвидации, а для этого требуется составить акт списания материалов и подтвердить данный факт бухгалтерской справкой. О том, как оформить акт и что именно писать в бланке поговорим далее.

Чтобы составить акт на списание материалов нужно сначала собрать специальную комиссию, которая будет состоять из ответственных лиц. Все они должны будут подписать данный документ, убедившись в правильности составления бланка.

Обязательно должна быть указана причина ликвидации продукции. Еще необходимо указать объемы продукции, пришедшей в негодность, дату, стоимость, подробный перечень, фамилию и инициалы ответственных лиц, принимавших непосредственное участие в данном собрании.

После этого бухгалтер должен отразить произошедшие изменения с помощью бухгалтерских проводок по счетам.

Причины списания мебели. виды повреждений мебели

- поломка каркаса мебели (ножек, сидений, спинок стульев и кресел, стенок, полок и дверец шкафов и тумб, ножек и столешниц столов и пр.);

- поломка механизмов, обеспечивающих эксплуатацию мебели (дверных петель, механизма выдвижных ящиков, роликов кресел и пр.);

- деформация отдельных частей мебели вследствие намокания, излишнего нагрева и пр.;

- износ обивки (выцветание, истончение, разрыв и пр.);

- дефекты облицовки поверхностей мебели (порезы, трещины, сколы и пр.);

- неудаляемые загрязнения поверхностей мебели и т.д.

Все перечисленные повреждения могут стать причиной для списания мебели в акте на списание при соблюдении существенного условия: затраты на устранение этих дефектов равны или превышают стоимость приобретения аналогичного нового предмета мебели.

Формулировки технического заключения для списания мт — форум медтехников

На текущий ремонт В качестве подтверждения обоснованности списания материалов на текущий ремонт составляется акт осмотра помещения, подлежащего ремонту с указанием показаний.

Перечень предстоящих работ утверждается руководителем. На основании перечня готовится смета ремонта, в ней отображается необходимое количество материалов. Стоимостные показатели при этом условны.

Главное это не допустить перерасхода материалов или обосновать таковой.

На основании сметы составляется акт списания материалов на текущий ремонт. В акте отображаются фактически израсходованные материалы с указанием их стоимости и затрат на приобретение.

Пример заполнения Форма акта на списание материалов произвольна. Но следует составить документ так, чтобы не возникало дополнительных вопросов относительно причин и оснований списания.

Кредитный менеджер

Что надлежит сделать до оформления акта списания материалов, признанных негодными? В первую очередь осуществляется ревизия, при которой осуществляется подсчитывание качественных и подпорченных единиц. По результатам инвентаризации составляется ведомость по форме М-29, где в числе прочих отражаются материалы, подлежащие списанию.

Ведомость отправляется в бухгалтерию для уточнения общей суммы всех ТМЦ и в отдельности для пришедших в негодность. Затем испорченные материалы изолируются и опечатываются.

На данном этапе основной целью становится выяснение стоимости потерь организации. Стоимость списываемых материалов определяется из первичной документации – общая сумма по приходной накладной делится на количество единиц.

В процессе использования материалы расходуются, приходят в негодность и подлежат списанию. Акт на списание должен заключать в себе данные, идентифицирующие сами материалы, комиссию по списанию, причину списания, количество и стоимость списываемых объектов.

Также должны наличествовать обязательные реквизиты, привязывающие документ к определенной организации, дате составления и т.д. На основании готового акта бухгалтер подготовит справку, позволяющую снять материалы с учета.

Законодательством не предусмотренная утвержденная форма бланка данного акта. Но это не значит, что документ можно игнорировать или составлять без соблюдения определенных норм.

Налоговая инспекция, как правило, весьма щепетильно относится ко всему, что каким-либо образом касается расхода материалов и ценностей.

Причина списания бумаги плоттера в акте на списание

Можно взять за образец типовую форму акта и заполненный пример, чтобы на их основе разработать подходящий шаблон документа. Изначально подтверждения требует передача материалов ответственному лицу.

Для этого может использоваться требование-накладная, на основании которой ценности перемещаются, а затем выдаются материально ответственному лицу, который и инициирует процесс списания. Ответственным за сохранность материалов сотрудником подается докладная записка на имя руководства о необходимости списывания материалов.

Руководитель издает приказ, после чего создается комиссия и осуществляется процесс списания, какой документируется актом. Назначение документа Основным назначением акта списания материалов является оправдание снятия материальных ценностей с учета.

Акт выступает оправдательным документом, подтверждающим расход материалов.

Как вернуть товары ненадлежащего качества, узнайте здесь.

Истечение срока службы мебели как одна из причин ее списания Срок службы мебели для списания — это временной промежуток, на протяжении которого ее изготовитель:

- гарантирует использование мебели по назначению;

- несет ответственность за возникшие по его вине значимые недостатки.

Срок службы мебели устанавливает производитель, указывая его в сопроводительной документации (например, в паспорте изделия). Если срок службы мебели истек, вы можете ее списать, указав в акте на списание в графе «Причина списания» формулировку «В связи с истечением срока службы».

Как правильно составить акт на списание канцтоваров: образец

Акт на списание канцтоваров (образец) можно разработать как бланк и утвердить его в учетной политике предприятия. Как оформить акт на списание канцтоваров, читайте в статье.

Скачайте документы по теме:

Для чего производится списание канцтоваров?

Канцелярские товары приобретают все организации. В эту учетную группу могут входить товары и принадлежности разной стоимости и разного срока пользования. Большая часть канцтоваров относится к расходным материалам.

По мере использования они требуют постоянного возобновления запасов. Периодически такие «расходники» снимаются с бухгалтерского учета. Этот факт обязательно фиксируется актом на списание канцтоваров.

Акт оформляется тем подразделением, которое является получателем канцтоваров.

Обратите внимание!

Частоту составления актов на списание канцтоваров, перечень подразделений, в которых они будут использоваться и регламент составления документа работодатель вправе установить самостоятельно.

Актом подтверждается, что указанные в нем канцтовары были выданы пользователям и использованы без возобновления. Для удобства списание производится по однородным группам канцтоваров, имеющим приблизительно одинаковую стоимость. Например, канцелярские товары могут учитываться и списываться по следующим группам:

- Расходные материалы, используемые при оформлении документов — бумага для заметок, бумага для печати, тетради, журналы, ручки, карандаши, стикеры, ластики, линейки.

- Крепежные расходные материалы — скобы к степлерам, скрепки, наборы для переплетных работ.

- Механические крепежные приспособления — скоросшиватели, дыроколы, степлеры.

- Канцелярские принадлежности в комплектах — наборы канцелярских товаров, органайзеры.

- Несложная организационная техника — калькуляторы.

При поступлении в организацию все эти товары были поставлены на баланс. Снятие их с баланса производится на основании акта на списание канцтоваров.

Все об оформлении актов в электронном журнале «Справочник секретаря»:

Акт списания канцтоваров является первичным учетным документом. К оформлению такого рода документов предъявляются особые требования.

Унифицированной формы акта на списание канцтоваров не существует, поэтому в организации может использоваться собственный бланк. Его разрабатывают и утверждают как отдельную форму.

Актами подтверждаются какие-либо действия:

- результаты инвентаризаций и ревизий;

- прием-передача дел;

- подготовка документов с истекшим сроком хранения к утилизации;

- списание бланков строгой отчетности, материальных ценностей и т. д.

Какие реквизиты должен содержать бланк акта на списание канцтоваров?

В перечень обязательных реквизитов, которые должны быть заполнены в акте списания канцтоваров (образец) входят:

- наименование предприятия;

- наименование вида документа — акт;

- место, дата составления акта и его регистрационный номер;

- гриф утверждения (если это необходимо);

- заголовок акта (о чем этот документ);

- текстовая часть;

- отметка о наличии приложений (если они есть);

- отметка о количестве экземпляров документа;

- подписи лиц, указанных в документе;

- визы ознакомления;

- сведения о том, что заинтересованное должностное лицо получило свой экземпляр акта;

- информация об исполнении документа и его направлении в дело.

Что содержит текстовая часть акта на списание канцтоваров (образец)?

Текстовая часть акта на списание канцтоваров содержит два раздела — вводный и констатирующий. В первом разделе указываются:

- наименование документа, на основании которого создана комиссия, его реквизиты;

- наименование и реквизиты документа, в соответствии с которым производится списание канцтоваров (например, приказ на списание канцтоваров, Положение о списании канцтоваров).

Ниже приведен приказ на списание канцтоваров (образец).

Обратите внимание!

Приказом на списание канцтоваров можно установить график или периодичность списания канцтоваров по группам.

Во втором разделе упоминается наименование комиссии и приводится ее состав:

- должность, фамилия, инициалы председателя;

- должности, фамилии, инициалы членов комиссии.

Раздел содержит информацию о наименовании, количестве и стоимости списываемых канцтоваров, их общей сумме. Сведения оформляют в виде таблицы.

Если брать за образец форму акта о списании бланков строгой отчетности (по ОКУД 0504816), в отдельной графе будет указана причина списания канцтоваров в акте. Эту графу целесообразно оставить в акте на списание канцтоваров, которые не относятся к категории расходных материалов.

Когда речь идет о малоценных расходных товарах причина списания канцтоваров, что написать особого значения не имеет. Поэтому для этих групп ее можно в акте на списание канцтоваров не указывать.

Где скачать акт на списания канцтоваров?

Акт на списание канцтоваров образец скачать бесплатно можно в интернете. Такой вариант можно использовать каждый раз, когда потребуется списать канцтовары. Мы рекомендуем разработать собственную форму акта и закрепить ее локальным нормативным актом или же в учетной политике в разделе «Сырье и материалы».

Акт на списание канцтоваров образец представлен ниже.

Акт на списание канцтоваров (образец) скачать бесплатно

Нюансы заполнения актов на списание канцтоваров

Поскольку акт является документом, на основании которого списываются материальные ценности, внимательно отнеситесь к его заполнению:

- правильно указывайте наименования списываемых канцтоваров, проверяйте, чтобы они совпадали с теми, что указаны в других документах бухгалтерского учета (чеках, накладных и пр.);

- цену и количество указывайте отдельно по каждой позиции;

- не допускайте внесения в акт заведомо ложных сведений;

- не вносите в акты исправления — если нужно внести корректировки, уничтожьте старый акт и оформите новый с тем же номером.

После того, как акт на списание канцтоваров подписан всеми членами комиссии и утвержден руководителем организации, зарегистрируйте его в установленном порядке. После окончательного оформления передайте документ в бухгалтерию для снятия указанной в нем суммы списания и перевода ее на счет «Прочие расходы».

Вывод

Чтобы избежать неприятностей при аудиторских проверках бухгалтерии, разработайте форму акта на списание канцтоваров и локальным нормативным актом установите периодичность его оформления. Частота составления актов на списание может зависеть от того, какая группа канцтоваров списывается.