Содержание

- Как рассчитать налог на прибыль

- Объект налогообложения и налоговая ставка

- Как считать налог на прибыль

- Налоговый и расчетные периоды по налогу на прибыль

- Налог на прибыль организаций-2019: как рассчитать

- Как считать налог на прибыль: определяем налоговую базу

- Промежуточная налоговая база по налогу на прибыль

- Итоговая налоговая база по налогу на прибыль

- Как посчитать налог на прибыль: пример

- Как рассчитать прибыль до налогообложения

- Расчет НДФЛ (подоходного налога): порядок и формула

- Как рассчитать НДФЛ: общий порядок

- Как высчитать НДФЛ: формула

- Расчет НДФЛ: пример

- Итоги

- Как рассчитать налог на прибыль организации

- Функции налога на прибыль

- Особенности расчета

- Оборотно-сальдовая ведомость – важный регистр учета

- ПБУ 18/02 особенности и специфика

- Что собой представляют авансовые платежи

- Простая бухгалтерия: как правильно определить сумму налога на прибыль организации за 15 минут

- Всё о налоге на прибыль

- Что такое налог на прибыль: рассказываем простыми словами

- Кто должен платить налог с прибыли

- Порядок сдачи декларации, уплаты налога и авансовых платежей

- Законные методы оптимизации налога на прибыль

Как рассчитать налог на прибыль

Как рассчитать налог на прибыль организациям, использующим общую налоговую систему? Нюансов и подводных камней здесь множество, а налог должен поступить в бюджет вовремя и в правильной сумме. Рассмотрим, как следует рассчитывать этот обязательный платеж в соответствии с требованиями закона.

Объект налогообложения и налоговая ставка

Чтобы узнать, как посчитать налог на прибыль, нужно, в первую очередь, определить саму прибыль, которая и является объектом налогообложения. Понятие прибыли в целях исчисления налога зависит от категории налогоплательщика:

- Для российских организаций и иностранный компаний, работающих через представительства, – это доходы, уменьшенные на величину расходов.

- Если организация входит в группу налогоплательщиков, то объект налогообложения по ней определяется с учетом взаимодействия с другими компаниями группы.

- Для иностранных компаний, не имеющих представительств, налоговая база по налогу на прибыль исчисляется как сумма полученного на территории РФ дохода.

Вторым элементом, необходимым для того, чтобы определить, как рассчитать налог на прибыль организации, является налоговая ставка. На сегодня базовая ставка утверждена в размере 20% (ст. 284 НК РФ). Данная статья также содержит большое количество исключений, связанных с видом деятельности, категорией плательщика, видом дохода и т. п.

Как считать налог на прибыль

Расчет налога на прибыль в общем случае проводится следующим образом:

НП = (Д – Р) Х Ст,

где Д и Р — соответственно, доходы и расходы,

Ст — налоговая ставка.

На практике формула налога на прибыль намного сложнее.

Доходы складываются из выручки от основной деятельности и различных видов внереализационных доходов. Кроме того, организация может получать доходы, облагаемые по различным ставкам, которые следует учитывать отдельно.

С расходами все еще интереснее. Значительная часть гл. 25 НК РФ посвящена нюансам признания различных видов расходов для разных видов деятельности и категорий организаций. Просто перенести данные из бухучета в большинстве случаев бывает недостаточно, необходимо учитывать нюансы признания затрат именно в налоговом учете. Например, амортизация по одному и тому же объекту может начислять в бухгалтерском и налоговом учете различными методами. В этом случае возникают налоговые разницы.

Среди затрат организации можно выделить ряд основных статей, и формула текущего налога на прибыль будет включать все эти показатели:

- Сырье и материалы (для торговых компаний – закупка товаров).

- Заработная плата и взносы во внебюджетные фонды.

- Амортизация.

- Затраты на топливо и электроэнергию

- Услуги сторонних организаций (аренда, связь, аудит и т.п.)

- Прочие расходы.

- Внереализационные расходы (например, проценты по кредитам)

Рассмотрим пример как рассчитать налог на прибыль:

Предприятие по итогам 2017 г. имело следующие финансовые показатели (без учета НДС):

Выручка — 100 млн руб.

Полученные проценты по займам — 6 млн руб.

Материальные затраты — 40 млн руб.

Оплата труда и взносы — 25 млн руб.

Коммунальные платежи — 5 млн руб.

Услуги сторонних организаций — 10 млн руб.

Проценты по кредитам — 6 млн руб.

Определим налоговую базу и сумму налога:

Формула расчета налога на прибыль

Подставляем наши данные в формулу расчета налога на прибыль:

НБ = (100+6) — (40+25+5+10+6) = 20 млн руб.

НП = НБ х 20% = 20 млн руб. х 20% = 4 млн руб.

Налоговый и расчетные периоды по налогу на прибыль

Третий важный элемент, который нужен для понимания того, как рассчитывается налог на прибыль, — это налоговый период. По налогу на прибыль он составляет год. Однако, если все предприятия станут платить этот налог раз в год, то поступления в бюджет будут неравномерными. Поэтому введены авансовые платежи, которые могут быть трех видов (ст. 286 НК РФ):

- Ежеквартальные . Их сумма определяется на основании расчета за квартал, 6 или 9 месяцев, за вычетом налога, уплаченного за предшествующий период. Эти платежи вносят все организации, кроме бюджетных учреждений культуры и компаний, добровольно перешедших на ежемесячные платежи по фактической прибыли (п. 3 ст. 286 НК РФ).

- Ежеквартальные с разбивкой по месяцам . Организация обязана перейти на них, если выручка за каждый из 4 предыдущих кварталов составила более 15 млн руб. Ряд категорий компаний, перечисленных в п. 3 ст. 286 НК РФ (в частности – бюджетные и некоммерческие организации) освобождаются от ежемесячных авансов.

Сумма ежемесячного платежа в рамках каждого квартала определяется исходя из налога, исчисленного за предшествующий квартал или кварталы нарастающим итогом с начала года. По итогам текущего квартала сумма корректируется, исходя из фактической квартальной прибыли.

- Ежемесячные платежи по фактически полученной прибыли за месяц . На этот вариант может добровольно перейти любая организация. При этом налог исчисляется каждый месяц нарастающим итогом с начала года и уплачивается с учетом сумм, перечисленных за предыдущие месяцы.

Рассмотрим пример как посчитать налог на прибыль при уплате авансов с помесячной разбивкой.

Предприятие за 1 квартал 2017 г. получило прибыль 30 млн руб. и заплатило налог по ставке 20% в сумме 6 млн руб. Прибыль за 1 полугодие — 80 млн руб.

В течение второго квартала 2017 г. компания, исходя из данных 1 квартала, каждый месяц вносила в бюджет авансы:

Ав = 6 млн руб. / 3 = 2 млн руб.

Таким образом, всего за полугодие в бюджет было уплачено 12 млн руб. (6 млн руб. за 1 квартал и 6 млн руб. — авансы за 2 квартал).

Исходя из фактической прибыли за полугодие необходимо уплатить:

НП = 80 млн руб. х 20% = 16 млн руб.

Это значит, что по итогам полугодия нужно еще доплатить в бюджет 4 млн руб. (16 млн руб. — 12 млн руб.).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Актуально на: 20 мая 2019 г.

По общему правилу организации, применяющие общий режим налогообложения, по итогам отчетных периодов, а также по итогам года должны производить расчет налога на прибыль (п. 2 ст. 286 НК РФ).

Налог на прибыль организаций-2019: как рассчитать

Формула расчета налога на прибыль в 2019 году такая же, как и в предыдущие годы:

Как считать налог на прибыль: определяем налоговую базу

Прежде чем посчитать сумму самого налога на прибыль, необходимо определить размер налоговой базы. При этом условно налоговую базу по налогу на прибыль можно разделить на промежуточную и итоговую.

Промежуточная налоговая база по налогу на прибыль

Данный показатель рассчитывается по следующей формуле:

При расчете промежуточной базы по налогу на прибыль нужно учитывать следующее:

- налоговую базу нужно уменьшить на доходы, которые включены в сумму внереализационных доходов, но учитываются в особом порядке. К таким доходам, в частности, относятся дивиденды, полученные от иностранных организаций (п. 5.3 Порядка, утв. Приказом ФНС от 19.10.2016 № ММВ-7-3/572@). Они облагаются налогом на прибыль по другой ставке;

- в случае получения убытка от операций, финансовые результаты по которым учитываются с учетом положений ст. 268, 275.1, 276, 279, 323 НК РФ (например, организация получила убыток от реализации ОС), налоговую базу нужно скорректировать. К примеру, при получении убытка от продажи основного средства вся выручка от продажи ОС будет учтена в доходах, остаточная стоимость – в расходах. И нужно скорректировать налоговую базу на сумму убытка, не учитываемого в отчетном периоде.

Итоговая налоговая база по налогу на прибыль

База для исчисления налога на прибыль (итоговая налоговая база) определяется следующим образом:

Если промежуточная налоговая база или итоговая налоговая база имеют отрицательное значение, то считать налог на прибыль не нужно. Ведь организация по итогам отчетного/налогового периода получила убыток, с которого налог не исчисляется.

Как посчитать налог на прибыль: пример

Допустим, что организация по итогам I квартала месяцев 2019 года имеет следующие показатели:

- доходы от реализации – 1 500 000 руб.;

- расходы, уменьшающие доходы от реализации – 950 000 руб.;

- внереализационные доходы – 15 000 руб.;

- внереализационные расходы – 35 000 руб.;

Воспользовавшись приведенными выше формулами, рассчитаем сумму налога на прибыль:

Промежуточная налоговая база составит 530 000 руб. (1 500 000 руб. + 15 000 руб. – 950 000 руб. – 35 000 руб.).

Итоговая налоговая база составит 530 000 руб. (530 000 руб. – 0 руб.).

Сумма налога на прибыль составит 106 000 руб. (530 000 руб. х 20%).

Как рассчитать прибыль до налогообложения

Формулу расчета прибыли (убытка) до налогообложения по данным бухгалтерского учета вы найдете в отдельном материале.

Расчет НДФЛ (подоходного налога): порядок и формула

Как рассчитать НДФЛ: общий порядок

Как высчитать НДФЛ: формула

Расчет НДФЛ: пример

Итоги

Как рассчитать НДФЛ: общий порядок

Чтобы правильно рассчитать НДФЛ, нужно использовать положения ст. 225 НК РФ.

Расчет подоходного налога происходит в несколько этапов:

- В начале для расчета НДФЛ за налоговый период определяются все доходы, подлежащие обложению подоходным налогом (п. 3 ст. 225 НК РФ).

- Для каждого вида дохода уточняется ставка налога согласно ст. 224 НК РФ.

- Исчисляется налоговая база по НДФЛ за налоговый период. При этом нужно помнить, что для расчета НДФЛ при применении нескольких налоговых ставок исчисление налоговой базы производится отдельно по каждому виду доходов. Также налоговая база по доходам от долевого участия высчитывается отдельно от налоговой базы по всем остальным доходам, к которым применима ставка 13%, с учетом требований ст. 275 НК РФ.

Подробнее о налоговой базе см. в материале «Порядок определения налоговой базы по НДФЛ».

- Производится непосредственный расчет НДФЛ по формуле, приведенной ниже. При этом сумма налога округляется до полных рублей, т. е. сумма меньше 50 коп. не учитывается, а равная или свыше 50 коп. округляется в большую сторону до целого рубля (п. 6 ст. 52 НК РФ).

Как высчитать НДФЛ: формула

Формула расчета НДФЛ, согласно п. 1 ст. 225 НК РФ, выглядит следующим образом:

Сумма НДФЛ = Налоговая база × Налоговая ставка.

Обратите внимание, что налоговая база может быть уменьшена на сумму налоговых вычетов (стандартных, социальных, имущественных и т. д.).

С вычетами вас детально познакомят материалы нашей рубрики «Вычеты (НДФЛ)».

А также перед расчетом налога следует убедиться, что полученный доход не попал в льготный список (освобожденных от НДФЛ выплат).

Перечень таких сумм можно найти .

Чтобы посчитать НДФЛ к уплате в бюджет РФ, достаточно сложить все суммы налога, исчисленные отдельно по каждой налоговой базе (п. 5 ст. 225 НК РФ).

Расчет НДФЛ: пример

Рассмотрим, как рассчитать налог на доходы физических лиц, на примере.

Сумма заработной платы бухгалтера Свиридовой И. Г. в ООО «Инком» составила 58 000 руб. Ей предоставляется стандартный вычет на единственного ребенка 5 лет на основании заявления. ООО «Инком», как налоговый агент, должно рассчитать НДФЛ к уплате и перечислить сумму налога в бюджет не позднее дня, следующего за днем выдачи заработной платы.

- За очередной месяц подлежит обложению НДФЛ заработная плата Свиридовой И. Г.

- Заработная плата облагается НДФЛ по ставке 13%.

- Налоговая база составляет: 58 000 – 1 400 = 56 600 руб.

- Сумма НДФЛ: 56 600 × 13% = 7 358 руб.

Справиться с расчетом быстрее вам поможет наш калькулятор НДФЛ.

О нюансах расчета НДФЛ по разным видам доходов расскажут материалы нашего сайта:

- «Взимается ли НДФЛ с дивидендов?»;

- «Облагается ли НДФЛ выходное пособие при увольнении?».

Итоги

При получении в налоговом периоде облагаемых НДФЛ доходов необходимо: уточнить по этому виду дохода налоговую ставку, рассчитать налоговую базу (с учетом вычетов) и исчислить сумму налога (налоговую базу перемножить со ставкой налога).

При получении нескольких видов доходов, облагаемых по разным ставкам НДФЛ, исчисление налоговой базы производится отдельно по каждому виду доходов.

Как рассчитать налог на прибыль организации

Каждое коммерческое предприятие стремится добиться рентабельности своего бизнеса, получения прибыли, облагаемой налогом. Базовая процентная ставка, применяемая к налогу на прибыль, составляет не более 20% и зависит от территориального расположения организации в данном регионе.

Прибыль – это один из важных и основных показателей деятельности любого предприятия. Все данные находят отображение в отчете о прибыли и убытках. Из него можно получить достоверную информацию за необходимый отчетный период. Регулятором порядка налогообложения прибыли служит Налоговый Кодекс.

Функции налога на прибыль

Данный налог может выполнять несколько функций:

- фискальную, позволяющую сформировать бюджет для всестороннего развития государства и обеспечения его нужд;

- регулирующую, направленную на регуляцию доходов населения и осуществление антикризисных мер. К нее основным инструментам относятся налоговые платежи и льготы, позволяющие оказывать воздействие на различные экономические процессы;

- контролирующую, которая дает возможность наблюдать за эффективностью налогообложения и темпами развития экономики;

- социальную, нацеленную на оказание разных видов помощи малоимущим гражданам за счет платежей взимаемых с более обеспеченных.

Кроме этого некоторые категории налогоплательщиков имеют налоговые льготы, влияющие на налогооблагаемый доход.

Облагаемые величины

Для того, чтобы узнать, как определить налог на прибыль с примером для чайников, необходимо знать, какие показатели облагаются данным видом налога.

К реализационным доходам причисляются средства, получение которых связано с основной деятельностью компании.

Это продукция, произведенная непосредственно организацией и приобретенная для последующей перепродажи, работы, выполненные по заказам сторонних организаций или населения.

Внереализационные доходы включают:

- прибыль прошлых лет, обнаруженная непосредственно в отчетном периоде;

- суммы штрафов и неустоек, полученные от других компаний;

- поступившие безнадежные долги, раннее списанные в убытки;

- доходы полученные от доли в капиталы других предприятий, не считая средств используемых для оплаты выпуска дополнительных акций, распространяемых среди акционеров;

- прибыль от излишков имущества, обнаруженных в процессе инвентаризации;

- безвозмездно поступившее имущество и другие.

Прибыль для целей налога на прибыль, как правило, определяется как доход от деятельности компании минус сумма установленных вычетов и скидок.

При расчете налога нелишне иметь представление, что заключает в себе общий расход. Он состоит из таких пунктов: производственных расходов, включая стоимость сырья, которое становятся частью выпускаемой продукции, электроэнергии, топлива, а также отплаты труда, расходов на рекламу, упаковку, и другие общепроизводственные расходы.

Особенности расчета

Период расчета базы данного налога обуславливается законодательством и равняется календарному году. Согласно закону предприятию дано право, выполнять расчет налоговой базы по налогу на прибыль, а также перечислять аванс по итогам квартала или каждый месяц.

При применении первого способа отчетными периодами считаются такие промежутки:

- 3 первых месяцев с 01.01 по 31.03;

- 6 месяцев с 01.01 по 30.06;

- 9 первых месяцев с 01.01 по 30.09.

Если предприятию дано право, использовать второй способ, то периоды исчисляются по месяцам.

Как распределяется налоговая ставка

При установленной налоговой ставке 20%, согласно законодательству НК РФ, 2% идет на пополнение федерального бюджета страны, а на 18% становится богаче региональный. В полном объеме он уходит в федеральную казну от предприятий, добывающих с морских недр углеводородное сырье.

Как рассчитать налог на прибыль? Формула следующая:

НП = (ОД — ОР)*СНП/100

Здесь: НП – налог на прибыль; ОД – суммарные доходы; ОР — суммарные расходы; СНП – процентная ставка данного налога.

Таким образом, чтобы сделать расчет, нужно взять общие доходы организации, из них вычесть все расходы, после этого результат умножить на установленную процентную ставку и разделить на 100. Полученная сумма и подлежит отчислению в бюджет.

Рассмотрим расчет налога на прибыль организаций и образец по формуле с таблицами при ставке 20% с поквартальным отчетным периодом.

Когда предприятие не вносит помесячные платежи, исчисление налоговой базы выполняется нарастающим итогом ежеквартально.

Например, доходы компании «Орион» за данный подотчетный период ровняются 800 тыс. рублей,

Производственные затраты – 500 тыс. рублей.

Исходя из этого, налоговая база насчитана 300 тыс. рублей. Если в компании отсутствуют льготы, значит 300 тыс. рублей умножается на ставку и делится на 100. Отчислению в бюджет подлежит 60 тыс. рублей, из которых 54 тыс. рублей пойдут в региональный бюджет и 6 тыс. рублей в федеральный.

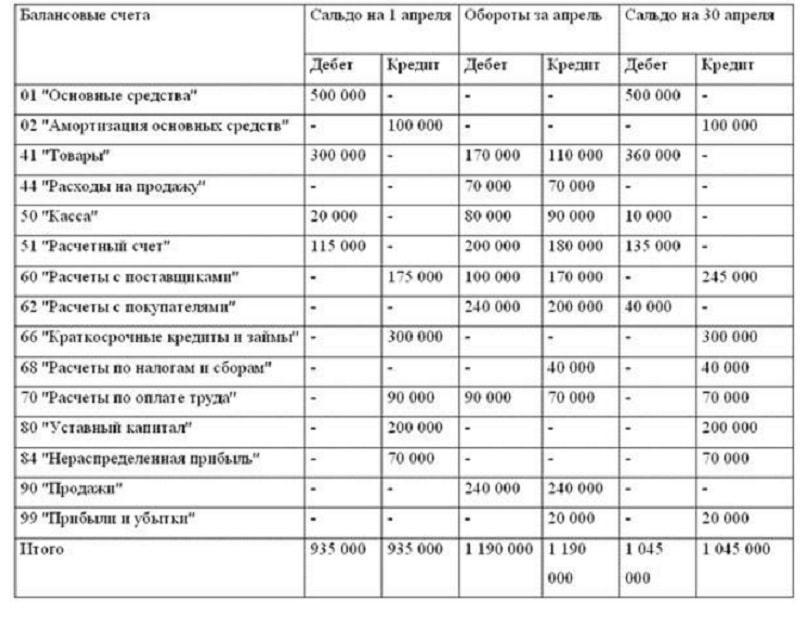

Оборотно-сальдовая ведомость – важный регистр учета

Из этого отчета, который имеется в каждой компании можно получить необходимую информацию обо всех операциях, совершаемых со средствами. При составлении этого важного документа учитывается бухгалтерская политика данной организации и общее Положение. Он необходим для составления всевозможных налогов, обязательств, разницы, согласно Положения ПБУ 18/02.

Образец вычисления

Пример того, как легко и наглядно рассчитать налог на прибыль по оборотно-сальдовой ведомости с помощью построения таблицы.

Пример расчета оборотно-сальдовой ведомости

При исчислении данного показателя нужно учитывать, что полученный результат является бухгалтерской прибылью, а не налоговой.

ПБУ 18/02 особенности и специфика

Прибыль — это результирующий показатель функционирования компании, подсчитывается как позитивная разница между кумулятивными доходами и возмещением затрат на производство.

Однако подсчет подобных значений в бухгалтерском и налоговом учете выполняется не одинаково. В процессе работы возникают моменты, когда определенные суммы могут признаваться в одном учете и не признаваться в другом по причине применения разных методик.

Подобные разницы приводят к неидентичной величине прибыли, а бухгалтеру при их появлении приходится выполнять еще одну корректирующую проводку, регулирующую величину прибыли и налога до значений налогового учета.

Учет расчетов по налогу на прибыль ПБУ 18/02 – положение, обязывающее отображать в учете возникшие разницы при исчислении данного вида налога, позволяющее осуществлять контроль над корректностью его составления, предотвращать возможные ошибки.

Что собой представляют авансовые платежи

Величина авансового платежа рассчитывается не с фактически имеющегося дохода, а на основании данных прошедшего квартала.

Месячные платежи осуществляются предприятиями, средний доход которых оказался выше 15 млн. рублей за предыдущие 4 квартала. Такие платежи могут выполняться в любой форме до 28 числа ежемесячно.

Базовая процентная ставка, применяемая к налогу на прибыль, составляет не более 20% и зависит от территориального расположения организации в данном регионе.

Компаниям, средний доход которых составляет меньше этой величины, исходя из данных четырех последних кварталов, разрешается вносить авансовые платежи поквартально. Их рассчитывают из доходов полученных фактически, аванс переводится в последнем месяце каждого квартала, но не позднее 28 числа.

Рассмотрим пример, как рассчитать авансовый платеж по налогу на прибыль. Но прежде чем приступить к делу не лишним будет выяснить, как обязана компания осуществлять платеж поквартально или каждый месяц. Как произвести расчет?

- Исчислить налоговую базу, из совокупных итогов каждого из четырех последних кварталов.

- Вывести средний квартальный показатель. Для этого необходимо приплюсовать все показатели и разделить на четыре. Если налоговая база окажется выше 15 млн. рублей, то взносы придется платить помесячно, если нет — поквартально.

Авансовые платежи по налогу на прибыль: пример расчета

За I квартал прибыль, подлежащая к налогообложению ООО «Профи Плюс» составила 12 млн. рублей.

Расчет квартального платежа: 12 млн. руб. х 20% к перечислению 2,4 млн. рублей.

Величину авансового платежа находят как разницу между 2,4 млн. рублей квартального платежа и суммой уже отчисленных ежемесячных взносов. Поскольку их не было, то в первом квартале оплате подлежит вся сумма.

Во II квартале был внесен авансовый платеж – 800 тысяч рублей (2,4 млн. руб: 3).

В III квартале авансовый платеж за месяц составит 1,2 млн. рублей (6 млн. руб. – 2,4 млн. руб. : 3).

Когда предприятие не вносит помесячные платежи, исчисление налоговой базы выполняется нарастающим итогом ежеквартально. К ней применяется установленная процентная ставка для исчисления авансового платежа.

При исчислении взносов за 6 и 9 месяцев используется зачетный механизм, благодаря которому платежи, перечисленные ранее, учитываются при проведении расчетов квартальных сумм.

Простая бухгалтерия: как правильно определить сумму налога на прибыль организации за 15 минут

Анастасия Осипова 4 сентября 2019 3 # Налоги

Анастасия Осипова 4 сентября 2019 3 # Налоги

Всё о налоге на прибыль

Размер налога на прибыль в России составляет 20%. Но есть категории категории налогоплательщиков, для которых он отличается.

Навигация по статье

- Что такое налог на прибыль: рассказываем простыми словами

- Кто должен платить налог с прибыли

- Как рассчитать налог на прибыль

- Доходы и расходы – определяем объект налогообложения

- Формула расчета налога на прибыль организации

- Пример расчета с разъяснениями

- Порядок сдачи декларации, уплаты налога и авансовых платежей

- Законные методы оптимизации налога на прибыль

Налог на прибыль платят организации, использующие общую систему налогообложения. Его расчет строго регламентируется Налоговым кодексом Российской Федерации. Пошаговая инструкция применения правовых основ при начислении изложена в статьях 246–333 главы 25 НК РФ. Отступление от правил чревато претензиями налоговой инспекции и даже штрафами. Поэтому очень важно знать, как правильно рассчитывать налог на прибыль организации.

В конце статьи вас ожидает интересный и полезный видеокурс!

Что такое налог на прибыль: рассказываем простыми словами

Налог на прибыль напрямую зависит от результатов деятельности компании. Чем больше она зарабатывает, тем больше вынуждена отдавать в государственную казну. В 2019 году установлен размер налога на прибыль 20 %. Это указано в первом пункте 284 статьи российского Налогового кодекса. Налог складывается из отчислений в бюджеты субъектов РФ и самой Федерации. До 2024 года организации обязаны выплачивать 17 % от основной ставки в региональную казну, а 3 % – в федеральную.

Отдельные категории предпринимателей по решению местных законодательных органов могут применять пониженную ставку налога, зачисляемого в бюджет региона, но ее размер не может быть меньше 12,5 %. Нижний порог НП с учетом выплат в бюджет РФ в этом случае составляет 15,5 %.

В Москве налоговые отчисления в размере 12,5 % могут производить:

- компании, занимающиеся производством автотранспортных средств;

- организации, в штате которых числятся инвалиды;

- субъекты, ведущие предпринимательскую деятельность в ОЭЗ;

- резиденты технополисов и индустриальных парков.

В федеральном законодательстве предусмотрена льготная налоговая ставка для организаций, участвующих в региональных инвестиционных проектах. Для них она на протяжении первых 5 лет прибыльной деятельности не может превышать 10 % (ст. 284.3 п. 3 НК РФ).

Имеются еще и специальные ставки. Начисляемые по ним суммы, поступают исключительно в федеральный бюджет. Налог по специальным ставкам разрешается выплачивать компаниям с определенным статусом или с особым видом доходов. Это могут быть:

- Компании, работающие под контролем иностранных организаций, не имеющие российского представительства, добывающие углеводородное сырье. Они должны платить налог по ставке 20 %.

- Иностранные организации, получающие дивиденды от федеральных компаний, вносят в бюджет 15 % от прибыли.

- Местным организациям, получающим доход по дивидендам отечественных и иностранных компаний, можно использовать ставку 13 %.

- Иностранным компаниям, занимающимся международными перевозками или прокатом транспортных средств, но не имеющим представительства в России, разрешается платить 10 % от прибыли.

- Доходы от муниципальных ценных бумаг облагаются налогом по ставке 9 %.

- Для медицинских, образовательных учреждений, резидентов ОЭЗ и территорий опережающего экономического развития предусмотрена ставка ноль процентов.

Перечень всех ставок указан в статье 284 НК РФ. Размер НП вычисляют умножением налоговой ставки на базу. Поэтому чтобы рассчитать сумму налога на прибыль для ООО, следует сначала определить налоговую базу. Для этого из полученных организацией доходов надо вычесть расходы, учтенные согласно НК.

Налоговую базу рассчитывают по нарастающему итогу с начала календарного года. Если расходы превышают доходы, она приравнивается к нулю (274 статья НК).

Кто должен платить налог с прибыли

На данный момент все бизнесмены и организации, работающие на территории Российской Федерации, обязаны выплачивать налог на прибыль. В статьях НК РФ выделены следующие категории налогоплательщиков:

- российские юридические лица;

- иностранные юрлица с федеральным представительством или получающие доход из российских источников;

- иностранные организации со статусом налоговых резидентов РФ;

- иностранные организации, управление которых по факту осуществляется из России (за исключением тех, что оговорены в конкретных международных договорах по вопросам налогообложения).

В НК РФ указаны экономические субъекты, которым не надо рассчитывать налог на прибыль. В соответствии со статьями 246.1, 346.1, 346.11, 346.26 НК РФ к ним относятся:

- предприниматели, использующие или совмещающие специальные режимы налогообложения – УСН, ЕСХН, ЕНВД;

- предприниматели, уплачивающие налог на игорный бизнес.

Предпринимателям, перешедшим на специальные режимы налогообложения, в некоторых случаях НП все-таки приходится платить. Например, если их доход составляют дивиденды от иностранных организаций.

Проанализировав расчет текущего налога на прибыль организации с примерами, можно сделать вывод, что он представляет собой произведение налогооблагаемой прибыли и ставки. Первый умножитель называют налоговой базой. Понятие прибыли при ее исчислении зависит от категории налогоплательщика:

- представители российского бизнеса и иностранные организации, работающие через представительства, прибылью должны считать разницу между доходами и расходами;

- компания, входящая в консолидированную группу налогоплательщиков, в качестве объекта налогообложения должна использовать процент совокупной прибыли, приходящейся на нее;

- иностранные предприниматели, не имеющие представительств в РФ, за налоговую базу принимают доход, полученный на территории России.

Чтобы определить сумму налога на прибыль организации, кроме базы, надо знать еще и ставку. Ее размер устанавливает НК РФ. Расчет НП должен отражаться в записях регистров налогового учета.

Доходы и расходы – определяем объект налогообложения

При расчете НП в качестве объекта обложения используют чистую прибыль, которую компании и ИП получают в результате ведения предпринимательской деятельности. Чтобы найти налогооблагаемую прибыль, надо знать, какие доходы и расходы могут признаваться в отчетном периоде.

Доход – это средства, вырученные компанией в результате ее основной деятельности и использования дополнительных источников. При определении НП он учитывается без НДС и акциз.

Доходы, включаемые в расчеты прибыли, подразделяют на:

- реализационные (выручка от продажи товаров, услуг, имущественных прав);

- внереализационные (дивиденды, кредитные проценты, выручка от аренды имущества и т. п.).

При налогообложении прибыли не учитывают такие виды доходов, как:

- взносы в уставный капитал;

- имущество, подаренное российской организацией или частным лицом, которое является владельцем более 50 % акций компании, получившей подарок;

- имущество, полученное в виде задатка, залога, по кредитным условиям;

- капитальные вложения, направленные на улучшение арендованного или полученного в дар имущества;

- имущество, полученное по программе целевого финансирования;

- прочие доходы, предусмотренные 251 статьей НК РФ.

Расходами считаются экономически оправданные (обоснованные) и документально подтвержденные затраты, которые были произведены с целью получения дохода. В расчет налоговой базы по налогу на прибыль не включают такие виды расходов, как:

- дивиденды;

- штрафы, пени и прочие выплаты, перечисляемые в бюджет;

- платежи за превышение норм при выбросе загрязняющих веществ в окружающую среду;

- расходы на негосударственное пенсионное обеспечение и добровольное страхование;

- надбавки к пенсиям, материальная помощь работникам.

Перечень подобных расходов длинный. Он установлен 270 статьей НК РФ. Существуют еще так называемые нормируемые расходы, за счет которых база для налога может быть уменьшена частично. Их список представлен в статьях 254, 255, 262, 264–267, 269, 279 НК РФ.

Из величины дохода вычитаются расходы:

- производственные, транспортные, коммерческие издержки (стоимость сырья, зарплата сотрудников, амортизационные отчисления, плата за аренду имущества и услуги сторонних специалистов, представительские);

- страховые взносы, оплата за подготовку кадров;

- затраты на покупку программного обеспечения;

- на исследования, направленные на повышение качества продукции.

Обратите внимание! Затраты на рекламу можно списать только в размере одного процента от выручки.

Существует два метода учета доходов и расходов:

- начисления;

- кассовый.

Их отличие в том, что прибыль считается с учетом сумм, определенных в разное время. Метод начислений предполагает, что:

- доходы учитываются не в момент их поступления на счет организации, а возникновения (согласно платежным поручениям или договорам);

- расходы учитываются не во время списания средств со счетов, а при их возникновении;

- порядок расчета налога предполагает, что суммы учитываются по датам, зафиксированным в документах, даже если их оплата или списание по факту произошли позже.

При кассовом методе:

- момент учета доходов – их поступление на расчетный счет или в кассу;

- расходы учитываются при списании средств со счета или выплаты из кассы;

- суммы при расчете НП учитываются по дате поступления или списания.

Метод начислений могут использовать все организации. Что касается второго способа, то его применение связано с определенными ограничениями:

- кассовый метод нельзя использовать банкам;

- фирмы могут признавать доходы и расходы по факту, если их выручка в каждом из последних четырех кварталов не превышает миллиона рублей;

- в случае превышения лимита налогоплательщик должен применять метод начислений.

Если компания по итогам года несет убытки, то налоговую базу приравнивают к нулю. Это означает, что отрицательного налога на прибыль не существует. Его величина может быть или положительной, или нулевой.

Формула расчета налога на прибыль организации

Налогооблагаемую прибыль рассчитывают по формуле:

НП = (Д — Р) х Ст/100

Где:

- НП – налогооблагаемая сумма;

- Д и Р – общий доход и расход (исчисляется за год или другой отчетный период);

- Ст – налоговая ставка, выраженная в процентах.

Как видим, формула для расчета суммы на прибыль проста. Но прежде чем применять ее, надо произвести другие вычисления. Например, сумма налогооблагаемой прибыли организации рассчитывается, как разница между доходами и расходами. Но следует учитывать, что не все они подлежат налогообложению. Так, при расчете не учитывается выручка, полученная в качестве предоплаты за продукцию, если компания применяет метод начислений. В эту категорию попадают заемные средства и имущество, доставшееся юридическому лицу безвозмездно. Полный список доходов и расходов, не подпадающих под налог на прибыль, представлен в НК РФ.

Пример расчета с разъяснениями

Приведенный пример расчета налога на прибыль для чайников поможет понять, как правильно его рассчитать.

Гипотетическое ООО «Самоцветы» производит игрушки. В 2019 году организация:

- получила кредит в банке на сумму 700 тысяч рублей;

- продала игрушек на 1,5 млн р. с учетом НДС;

- использовала сырья на 400 000 р.;

- выплатила зарплату в размере 300 000 р.;

- внесла страховые взносы на 50 000 р.;

- провела амортизацию, затратив 40 000 р.;

- заплатила 35 000 р. по кредиту;

- имеет прошлогодний убыток 110 000 р.

При ставке 20 %, НДС равен 300 000 рублей. Эту сумму ООО должно перечислить в государственную казну. Доход после вычета НДС составляет 1 200 000 р. 700 000 рублей кредита не считаются доходом и налогом не облагаются (251 статья НК РФ).

Чтобы определить прибыль, надо из дохода вычесть расходы и прошлогодний убыток: 1 200 000 — 825 000 — 110 000 = 265 000 рублей.

Налог на прибыль составит: 265 000 х 20 % = 53 000 рублей.

Из этой суммы в федеральный бюджет надо внести 265 000 х 3 % = 7 950 рублей, а в региональный – 265 000 х 17 % = 45 050 рублей.

Налог на прибыль отражается в декларации. Ее необходимо предоставить в ФНС. Чтобы правильно заполнить графы документа, налогоплательщик вправе использовать пример декларации, который можно найти в рекомендациях МНС России.

Порядок сдачи декларации, уплаты налога и авансовых платежей

Отчетный период по налогу на прибыль составляет 1 год. Но если все хозяйствующие субъекты станут вносить суммы лишь по его истечении, то бюджет будет пополняться неравномерно. Поэтому введены авансовые налоговые платежи. Они могут быть:

- Ежеквартальными. Исчисление налога на прибыль в этом случае проводится за 3, 6, 9 месяцев с учетом сумм, уплаченных за предыдущий период. Согласно 286 статьи НК РФ их вносят все плательщики. Исключение составляют бюджетные учреждения культуры и организации, применяющие ежемесячные платежи по фактической прибыли.

- Ежеквартальными с разбивкой по месяцам. Юридическое лицо обязано использовать этот вид платежей, если им получена выручка более 15 млн рублей в каждом из предыдущих четырех кварталов. Алгоритм расчета суммы ежемесячного платежа заключается в том, что налог за предыдущие кварталы определяется с нарастающим итогом, начиная с 1 января отчетного года. Его размер корректируется по итогам отчетного квартала, в зависимости от полученной прибыли. От платежей освобождены бюджетные и некоммерческие организации.

- Ежемесячными по фактически полученной прибыли. Такой вариант может использоваться любой компанией. При этом размер налога определяют помесячно нарастающим итогом с начала года. При его уплате учитываются суммы, перечисленные за предыдущие месяцы.

По итогам каждого отчетного периода организация должна предоставить декларацию. Ее образец, рекомендуемая форма и правила заполнения утверждены Приказом ФНС России.

Документ следует предоставить в налоговую инспекцию:

- по месту нахождения организации;

- по месту нахождения каждого обособленного подразделения.

В том случае, когда дочерние структуры расположены на территории одного субъекта Федерации, то налог в региональный бюджет можно вносить через любое из них, а какое именно – организация определяет сама.

Если численность персонала организации превышает 100 человек, то декларация принимается налоговым органом только в электронном виде.

Годовую декларацию все организации обязаны сдавать не позднее 28 марта года, следующего за прошедшим. Сроки сдачи за отчетные периоды зависят от варианта перечисления «прибыльных» авансов:

- При ежемесячных, по фактической прибыли, декларация подается до 28 числа каждого месяца. В этом случае отчетными периодами являются 1, 2, 3 месяца и т. д. до конца календарного года.

- При ежеквартальных отчитываться придется по итогам 3, 6 и 9 месяцев. Декларацию необходимо подать до 28 числа месяца, следующего за отчетным кварталом, то есть, до 28 апреля, 28 июля, 28 октября.

За нарушение сроков уплаты авансовых платежей и подачи деклараций предусмотрены пени и штрафы.

Законные методы оптимизации налога на прибыль

Уменьшить сумму выплачиваемого налога стремятся все налогоплательщики. Добиться этого можно за счет:

- использования механизмов налогового регулирования;

- уменьшения облагаемой базы.

Такая оптимизация допускается налоговым законодательством. Предприниматель при этом получает возможность снизить сумму выплат и направить освободившиеся средства на развитие бизнеса.

Самый простой способ уменьшить размер сборов законным образом – грамотное налоговое планирование и создание резервов, которые могут пригодиться для выплаты вознаграждений сотрудникам за выслугу лет, оплаты их отпусков, обновления материально-технической базы предприятия и т. п. Запасные средства предоставляют возможность оптимально распределить расходы по отчетным периодам. И как известно, именно от того, насколько грамотно обоснованы затраты организации, зависит какой будет начислен налог на прибыль.

Для многих предпринимателей резерв является отличным выходом, когда в ближайшее время предполагаются большие расходы, а налоги необходимо заплатить уже сегодня. Но при этом надо понимать, что за счет резервных средств нельзя изменить годовой налог предприятия. Благодаря ему, можно лишь уменьшить авансовые платежи.

Среди законных способов оптимизации налогов следует выделить:

- Выбор выгодной системы налогообложения. От этого зависит, по каким ставкам организация будет считать налог на прибыль и с какой периодичностью будет сдавать отчетную документацию.

- Максимальное использование налоговых льгот. Российское законодательство предусматривает пониженные ставки, налоговые каникулы для начинающих предпринимателей и даже полное освобождение от платежей в бюджет, но многие даже не знают об этом. Если же воспользоваться своими правами, то можно существенно уменьшить налоговую нагрузку.

- Выбор грамотной учетной политики. Если организации удастся правильно организовать работу с учетной политикой, то она сможет самостоятельно регулировать, в каком периоде и объеме принимать доходы и расходы, когда налогов платить больше, а когда меньше.

- Использование услуг сторонних организаций и правильный подбор персонала. Содержание большого штата сотрудников требует довольно внушительных затрат на оплату их труда, с которой начисляются немалые налоги. При этом можно для выполнения определенных работ, например, обслуживание компьютерной техники, привлекать работников со стороны. Выгода в этом случае заключается в том, что плату за оказанные услуги можно отнести на расходы и не начислять на нее налоги.

Как видим, чтобы предприятие развивалось, а его доход увеличивался, необходимо постоянно оптимизировать и совершенствовать бизнес-процессы. Ведь необходимость посчитать налог на прибыль возникает лишь тогда, когда имеется объект налогообложения. При его отсутствии вопрос становится неактуальным.