Содержание

- Корректировочный счет-фактура на уменьшение

- Как отразить корректировочный счет-фактуру на уменьшение продавцу

- Как покупателю отразить корректировочный счет-фактуру от поставщика на уменьшение

- Корректировочный счёт-фактура на уменьшение в случае снижения стоимости товара

- Заполнение корректировочного счёта-фактуры на уменьшение

- Бухгалтерские проводки корректировочного счёта-фактуры на уменьшение

- Регистрация корректировочного счета-фактуры на уменьшение

- Налоговый вычет по корректировочному счету-фактуре на уменьшение

- Как оформлять сводный корректировочный счёт-фактуру на уменьшение?

- Вопросы и ответы

- Корректировка приобретения в сторону уменьшения, если НДС не принят к вычету

- Корректировка приобретения в сторону уменьшения: нормативное регулирование

- Корректировка в сторону уменьшения в текущем периоде в «1С:Бухгалтерии 8» (ред. 3.0)

- Нетипичные ситуации: корректировочный счет-фактура в 1С: Бухгалтерии (правила отражения у покупателя)

Корректировочный счет-фактура на уменьшение

Актуально на: 12 мая 2017 г.

Продавец должен выставить покупателю корректировочный счет-фактуру на уменьшение (сокращенно – КСФ) по форме (Приложение N 2 к Постановлению Правительства РФ от 26.12.2011 N 1137), если после отгрузки (п. 3 ст. 168 НК РФ):

- уменьшилось количество (объем) товаров (работ, услуг, далее по тексту – товаров) по сравнению с тем, которое указано в счете-фактуре на отгрузку;

- изменилась в меньшую сторону цена товара по сравнению с той, которая указана в счете-фактуре на отгрузку, с чем согласны и продавец, и покупатель. К примеру, если последнему выплачена премия, уменьшающая цену товаров, за выполнение определенных условий договора поставки (п. 2.1 ст. 154 НК РФ). Кроме случаев продажи продовольственных товаров;

- уменьшились и цена, и объем поставленных товаров.

КСФ должен быть выставлен в течение 5 календарных дней с даты, когда был оформлен документ, подтверждающий согласие обеих сторон на изменение цены и/или количества товара (оформлено уведомление покупателя). Это может быть допсоглашение к договору, акт о недостатках товара и др. (п. 3 ст. 168, п. 10 ст. 172 НК РФ, Письмо Минфина от 14.02.2017 N 03-07-09/8251).

Напомним, что если в отгрузочном счете-фактуре была найдена ошибка, допустим, арифметическая, то продавец должен выставить исправленный счет-фактуру, а не корректировочный (Письмо Минфина от 25.02.2015 N 03-07-09/9433).

Далее поговорим о том, где отражается корректировочный счет-фактура на уменьшение.

Как отразить корректировочный счет-фактуру на уменьшение продавцу

Корректировочный счет-фактура на уменьшение у продавца должен быть зарегистрирован в книге покупок в квартале получения документа, подтверждающего, что покупатель согласен на уменьшение, или позднее. Но в пределах 3 лет со дня составления корректировочного счета-фактуры (п. 13 ст. 171, п. 10 ст. 172 НК РФ). При этом вносить исправления в книгу продаж не нужно.

Как покупателю отразить корректировочный счет-фактуру от поставщика на уменьшение

Корректировочный счет-фактура на уменьшение у покупателя регистрируется в книге продаж за тот квартал, на который выпала более ранняя из дат (пп. 4 п. 3 ст. 170 НК РФ, п. 14 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137):

- дата получения первичных документов на изменение стоимости в сторону уменьшения;

- дата получения КСФ.

Но это в том случае, если поставщик выставил корректировочный счет-фактуру на уменьшение из-за снижения цены или уменьшения количества товара, который уже принят к учету. При этом в книгу покупок никакие изменения не вносятся.

Также поставщик должен выставить КСФ, если при приемке партии покупателем был обнаружен бракованный товар или просто его меньшее количество, чем должно было быть. Однако при таких обстоятельствах покупатель сразу принимает к учету фактическое количество товара (не бракованного) и на соответствующую сумму регистрирует счет-фактуру в книге покупок. Соответственно, корректировочный счет-фактуру ему нигде регистрировать не нужно (Письмо Минфина от 12.05.2012 N 03-07-09/48).

В случае снижения цены, изменения количества реализованного товара у продавца возникает необходимость составления корректировочного счёт-фактуры на уменьшение. Данная статья будет посвящена вопросу составления данного документа.

Корректировочный счёт-фактура на уменьшение в случае снижения стоимости товара

В процессе проведения сделки продавец с покупателем могут договориться о снижении стоимости товара даже после его отгрузки. В данном случае необходимо составить корректировочный счёт-фактуру на уменьшение.

Согласно ст. 169 НК РФ корректировочный счет-фактура, выставленный продавцом покупателю товаров (работ, услуг), имущественных прав при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, является документом, служащим основанием для принятия продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету.

Корректировочный счёт-фактура составляется при наличии следующих документов:

- договор поставки;

- счёт;

- счёт-фактура;

- товарно-транспортная накладная;

- сертификаты на товар и иные документы.

При уменьшении стоимости товара составляются следующие документы:

- дополнительное соглашение к договору поставки;

- документ, содержащий сведения о новой стоимости товар и реквизиты сторон;

- корректировочный счёт-фактура на уменьшение.

Читайте так же ⇒ “Корректировочный счет-фактура от поставщика на увеличение”

Заполнение корректировочного счёта-фактуры на уменьшение

Форма корректировочного счёта-фактуры утверждена Постановлением Правительства РФ от 26 декабря 2011 г. № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Согласно ст. 169 НК в корректировочном счете-фактуре, выставляемом при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), имущественных прав, должны быть указаны:

1) наименование “корректировочный счет-фактура”, порядковый номер и дата составления корректировочного счета-фактуры;

2) порядковый номер и дата составления счета-фактуры (счетов-фактур), по которому (которым) осуществляется изменение стоимости;

3) наименования, адреса и идентификационные номера налогоплательщика (налогового агента) и покупателя;

4) наименование товаров (описание выполненных работ, оказанных услуг), имущественных прав и единица измерения (при возможности ее указания), по которым осуществляются изменение цены (тарифа) и (или) уточнение количества (объема);

5) количество (объем) товаров (работ, услуг) по счету-фактуре (счетам-фактурам) исходя из принятых по нему единиц измерения (при возможности их указания) до и после уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

6) наименование валюты;

6.1) идентификатор государственного контракта, договора (соглашения) (при наличии);

7) цена (тариф) за единицу измерения (при возможности ее указания) без учета налога;

8) стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре (счетам-фактурам) без налога до и после внесенных изменений;

9) сумма акциза по подакцизным товарам;

10) налоговая ставка;

11) сумма налога, определяемая исходя из применяемых налоговых ставок до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

12) стоимость всего количества товаров (работ, услуг), имущественных прав по счету-фактуре (счетам-фактурам) с учетом суммы налога до и после изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) поставленных (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав;

13) разница между показателями счета-фактуры (счетов-фактур), по которому (которым) осуществляется изменение стоимости.

|

Бухгалтерские проводки корректировочного счёта-фактуры на уменьшение

При достижении договоренности о снижении стоимости и составлении корректировочного счёта-фактуры на уменьшение необходимо как покупателю, так и продавцу выполнить следующие бухгалтерские проводки:

- бухгалтерские проводки продавца:

| Дебет | Кредит | |

| 62 | 90 субсчёт Выручка | Изменение выручки (уменьшение |

| 90 субсчёт НДС | 68 | Принят к вычету НДС (разница между счетом-фактурой и корректировочным счетом-фактурой) |

- бухгалтерские проводки покупателя:

|

Дебет |

Кредит | |

| 10 | 60 | Уменьшение задолженности перед продавцом |

| 19 | 60 | Уточнение размера НДС (разница между счетом-фактурой и корректировочным счетом-фактурой) |

| 19 | 68 |

Восстановление суммы разницы по НДС |

Пример:

20.09.2020 г. ООО «АБВ» приобрело товар у ООО «ГДЕ» на сумму 360000 рублей (в т.ч. НДС 64800 рублей). Через 10 дней обеими сторонами была достигнута договоренность о снижении стоимости товара до 330000 рублей (в т.ч. НДС 59400 рублей).

30.09.2020 г. ООО «АБВ» оформило корректировочный счёт-фактуру на уменьшение стоимости товара в двух экземплярах (по одному для каждой из сторон).

Основываясь на данных корректировочного счёта-фактуры как продавцом, так и покупателем были проведены следующие бухгалтерские проводки:

- первоначальные бухгалтерские проводки ООО «АБВ»:

| Дебет | Кредит | Размер | |

| 62 | 90 | Реализация продукции | 360000 |

| 90 | 68 | Начисление НДС | 64800 |

- первоначальные бухгалтерские проводки ООО «ГДЕ»:

| Дебет | Кредит | Размер | |

| 10 | 60 | Оприходование продукции | 295200 |

| 19 | 60 | Принят к учёту входной НДС | 64800 |

- бухгалтерские проводки ООО «АБВ» после составления корректировочного счёта-фактуры на уменьшение:

| Дебет | Кредит | Размер | |

| 62 | 90 | Уменьшение суммы реализации продукции | 360000-330000=30000 |

| 90 | 68 | Уменьшение начисления по НДС | 64800-59400=5400 |

- бухгалтерские проводки ООО «ГДЕ» после составления корректировочного счёта-фактуры на уменьшение:

| Дебет | Кредит | Размер | |

| 10 | 60 | Уменьшение суммы купленной продукции | 295200-270600=24600 |

| 19 | 60 | Корректировка входного НДС | 64800-59400=5400 |

Регистрация корректировочного счета-фактуры на уменьшение

Корректировочный счёт-фактура на уменьшение регистрируется как у покупателя, так и у продавца.

Алгоритм действий продавца после составления корректировочного счёта-фактуры:

| № п/п | Действие |

| 1 | Занести в книгу продаж сведений из корректировочного счёта-фактуры на уменьшение |

| 2 | Восстановить принятую к вычету часть НДС |

Уточнённую декларацию по НДС за налоговый период, когда была произведена отгрузка товара, предоставлять не требуется.

Алгоритм действий покупателя после составления корректировочного счёта-фактуры:

| № п/п | Действие |

| 1 | Занести в книгу покупок сведений из корректировочного счёта-фактуры на уменьшение |

| 2 | Принять к вычету разницу по НДС между счётом-фактурой и корректировочным счётом-фактурой на уменьшение |

| 3 | Заявить налоговый вычет в течение 3 лет с даты составления корректировочного счёта-фактуры на уменьшение |

Читайте так же ⇒ “НДС и счет-фактура новые условия применения документов”

Налоговый вычет по корректировочному счету-фактуре на уменьшение

Согласно п.10 ст. 172 НК РФ вычеты суммы разницы производятся на основании корректировочных счетов-фактур, выставленных продавцами товаров (работ, услуг), имущественных прав при наличии договора, соглашения, иного первичного документа, подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за изменения цены (тарифа) и (или) изменения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, но не позднее трех лет с момента составления корректировочного счета-фактуры.

В случае, если налогоплательщик планирует претендовать на НДС-вычет – важно обратить внимание на безошибочность заполнения корректировочного счёта-фактуры на уменьшение.

В ряде случаев в предоставлении НДС-вычета может быть отказано по следующим причинам:

- в корректировочном счёте-фактуре на уменьшение присутствуют отрицательные значения;

- в корректировочном счёте-фактуре на уменьшение указаны товары, отсутствующие в первичном счёте-фактуре.

Как оформлять сводный корректировочный счёт-фактуру на уменьшение?

В случае, если продавец отгружает товар покупателю в разные даты, сопровождая сделки разными счетами-фактурами согласно ст. 169 НК РФ налогоплательщик вправе составить единый корректировочный счет-фактуру на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, указанных в двух и более счетах-фактурах, составленных этим налогоплательщиком ранее.

В едином корректировочном счёте-фактуре должны содержаться следующие сведения:

- данные первичных счетов-фактур (№, дата);

- данные о товаре (количество, общая стоимость до уменьшения стоимости и после уменьшения (с НДС и без НДС);

- размер разницы между счетами-фактурами до внесения изменения и после внесения изменения.

Важно обращать внимание на отсутствие ошибок в едином корректировочном счёте-фактуре.

Не допускается составление единого счёта-фактуры в отношении нескольких покупателей.

Читайте так же ⇒ “Счет-фактура при УСН (счет-фактура с НДС и без НДС) в 2020 году”

Вопросы и ответы

- В течение какого периода мы можем претендовать на НДС-вычет после составления корректировочного счёта-фактуры?

Ответ: Вы можете претендовать на НДС-вычет в течение 3 лет с даты составления корректировочного счёта-фактуры (ст. 169 НК РФ).

- В случае, если мы не предоставим уточнённую декларацию по НДС за тот период, когда составлен корректировочный счёт-фактура, будут ли в отношении нас применяться штрафные санкции?

Ответ: В вашем случае уточнённую декларацию по НДС за налоговый период, когда была произведена отгрузка товара, предоставлять не требуется. Никаких штрафных санкций, соответственно, применяться не будет.

Корректировка приобретения в сторону уменьшения, если НДС не принят к вычету

Одна из частых ситуаций, особенно у налогоплательщиков, ведущих раздельный учет НДС, когда до окончания налогового периода производится корректировка стоимости товаров (работ, услуг), например, в результате ретроспективной скидки, частичного возврата товаров или отказа от работ. В статье эксперты 1С рассказывают, как в этих случаях зарегистрировать в программе «1С:Бухгалтерия 8» редакции 3.0 полученные счета-фактуры.

Одна из частых ситуаций, особенно у налогоплательщиков, ведущих раздельный учет НДС, когда до окончания налогового периода производится корректировка стоимости товаров (работ, услуг), например, в результате ретроспективной скидки, частичного возврата товаров или отказа от работ. В статье эксперты 1С рассказывают, как в этих случаях зарегистрировать в программе «1С:Бухгалтерия 8» редакции 3.0 полученные счета-фактуры.

Корректировка приобретения в сторону уменьшения: нормативное регулирование

Корректировочный счет-фактура, выставленный продавцом покупателю при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения (в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав), является документом, служащим основанием для принятия продавцом сумм налога к вычету (п. 1 ст. 169 НК РФ).

Корректировочный счет-фактура выставляется не позднее 5 календарных дней со дня составления документов (дополнительного соглашения, иного первичного документа), подтверждающих согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (работ, услуг, имущественных прав) (п. 3 ст. 168 НК РФ).

Согласно пункту 8 статьи 169 НК РФ форма корректировочного счета-фактуры и порядок его заполнения, а также формы и порядок ведения книг покупок и книг продаж устанавливаются Правительством РФ.

В Постановлении Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» утверждена форма корректировочного счета-фактуры и порядок ее заполнения (Приложение № 2 к Постановлению).

При получении от поставщика корректировочного счета-фактуры на уменьшение стоимости товаров покупатель:

- выполняет восстановление НДС на разницу между суммами налога, исчисленными исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав до и после такого уменьшения. Восстановление НДС производится покупателем в налоговом периоде, на который приходится наиболее ранняя из следующих дат: дата получения первичных документов на изменение стоимости товаров (работ, услуг, имущественных прав) либо дата получения корректировочного счета-фактуры (пп. 4 п. 3 ст. 170 НК РФ);

- регистрирует корректировочный счет-фактуру в книге продаж.

В то же время следует учитывать, что если до момента получения корректировочного счета-фактуры сумма входного НДС к вычету не предъявлялась (т. е. полученный счет-фактура на приобретенные товары (работы, услуги, имущественные права) в книге покупок не регистрировался), то заявление к вычету суммы налога с учетом произведенной корректировки (т. е. регистрация полученного счета-фактуры в книге покупок на уменьшенную (скорректированную) сумму НДС) не противоречит действующему законодательству. Очевидно, что в этом случае полученный корректировочный счет-фактура на уменьшение стоимости в книге продаж регистрироваться не будет.

Аналогичный подход к регистрации счетов-фактур Минфин России рекомендовал применять покупателям при недопоставке товаров (письма Минфина России от 12.05.2012 № 03-07-09/48, от 10.02.2012 № 03-07-09/05).

1С:ИТС

Подробнее о том, как покупателю регистрировать счета-фактуры при уменьшении стоимости товаров, см. ответы О.С. Думинской, советника государственной гражданской службы РФ 2-го класса отдела налога на добавленную стоимость Управления налогообложения юридических лиц ФНС России, в разделе .

Примечание

С указанными ответами О.С. Думинской (ФНС России) можно ознакомиться в статье «ФНС на примерах рассказала, как правильно вносить записи в книгу покупок и книгу продаж».

Корректировка в сторону уменьшения в текущем периоде в «1С:Бухгалтерии 8» (ред. 3.0)

Рассмотрим пример отражения в программе «1С:Бухгалтерия 8» редакции 3.0 корректировки приобретения в сторону уменьшения в текущем налоговом периоде, если входной НДС к вычету не принят.

Пример

Настройка учетной политики

В связи с тем, что организация ведет раздельный учет предъявленных сумм НДС при осуществлении операций по реализации товаров (работ, услуг), как облагаемых НДС, так и освобождаемых от налогообложения, необходимо произвести соответствующие настройки учетной политики.

На закладке НДС формы Учетная политика (раздел Главное — подраздел Настройки — Налоги и отчеты) следует установить флаг Ведется раздельный учет входящего НДС по способам учета.

После выполнения настроек в табличной части документов учетной системы Поступление (акт, накладная) появится возможность отражения информации о выбранном способе учета входного НДС, который может принимать значения:

- Принимается к вычету;

- Учитывается в стоимости;

- Блокируется до подтверждения 0 %;

- Распределяется.

Поступление товаров

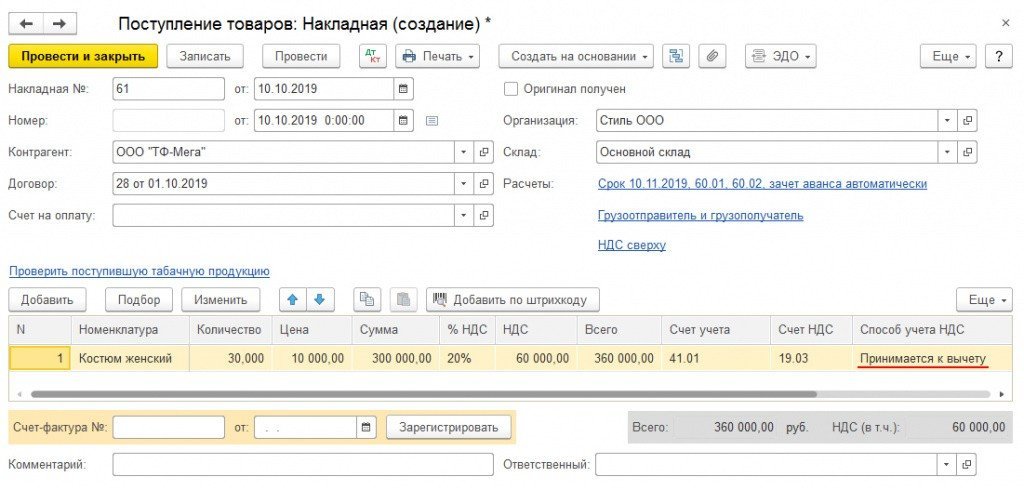

Поступление товаров от продавца (операции 2.1 «Учет поступивших товаров», 2.2 «Учет входного НДС») в программе регистрируется с помощью документа Поступление (акт, накладная) с видом операции Товары (накладная) (раздел Покупки — подраздел Покупки), рис. 1.

Рис. 1. Отражение в учете поступивших товаров

Поскольку приобретенные товары предназначены для перепродажи, т. е. для осуществления облагаемой НДС операции, в поле Способ учета НДС табличной части документа указывается значение Принимается к вычету.

После проведения документа в регистр бухгалтерии вводятся бухгалтерские записи:

Дебет 41.01 Кредит 60.01

— на стоимость приобретенных товаров;

Дебет 19.03 Кредит 60.01

— на сумму НДС, предъявленную продавцом по приобретенным товарам. При этом у счета 19.03 указывается третье субконто, отражающее способ учета НДС, — Принимается к вычету.

В регистр накопления НДС предъявленный вносится запись с видом движения Приход и событием Предъявлен НДС поставщиком. Одновременно вводится запись с видом движения Приход в регистр накопления Раздельный учет НДС. Запись производится для возможности использования данных о приобретенных товарах в случае изменения назначения их использования.

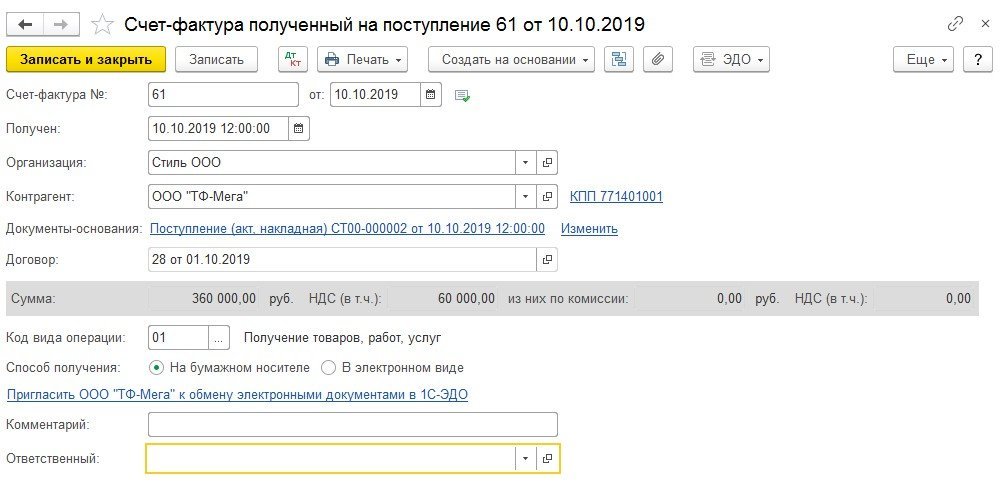

Для регистрации полученного счета-фактуры (операция 2.3 «Регистрация полученного счета-фактуры») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) (рис. 1) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный (рис. 2), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Рис. 2. Счет-фактура полученный на поступление товаров

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление (акт, накладная).

Кроме того:

- в поле Получен будет проставлена дата регистрации документа Поступление (акт, накладная), которую при необходимости следует заменить на дату фактического получения счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором ЭДО, указанная в его подтверждении;

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ поступления;

- в поле Код вида операции будет отражено значение 01, которое соответствует приобретению товаров (работ, услуг), имущественных прав согласно Приложению к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@.

Поскольку организация ведет раздельный учет, в документе Счет-фактура полученный отсутствует строка со значением Отразить вычет НДС в книге покупок датой получения, т. е. отсутствует возможность упрощенного заявления к вычету входного НДС.

Заявление к вычету суммы входного НДС производится с помощью регламентной операции Формирование записей книги покупок (раздел Операции — подраздел Закрытие периода — Регламентные операции НДС).

В результате проведения документа Счет-фактура полученный вносится регистрационная запись в регистр Журнал учета счетов-фактур. Несмотря на то, что с 01.01.2015 налогоплательщики, не являющиеся посредниками (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о полученном счете-фактуре.

Корректировка стоимости приобретенных товаров

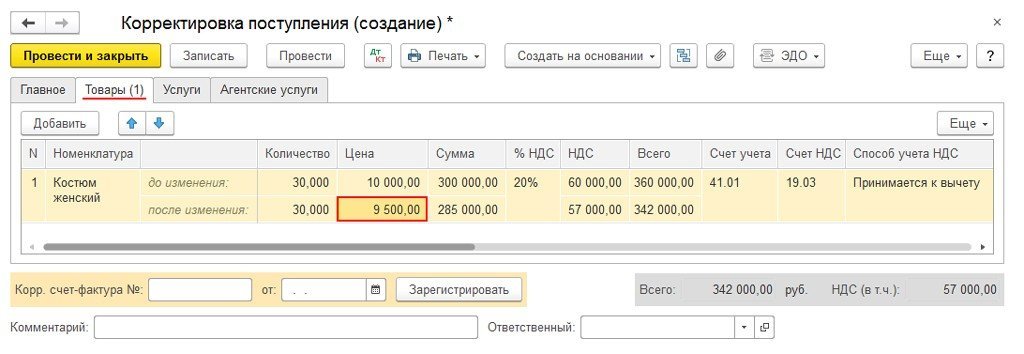

Для отражения операций 3.1 «Корректировка стоимости поступивших товаров», 3.2 «Корректировка входного НДС» необходимо создать документ Корректировка поступления с видом операции Корректировка по согласованию сторон.

Данный документ можно создать на основании документа Поступление (акт, накладная) (рис. 1) по кнопке Создать на основании. На закладке Главное необходимо указать (рис. 3):

- в полях Документ № и от — номер и дату документа, служащего основанием для корректировки стоимости приобретенных товаров;

- в поле Отражать корректировку — значение Во всех разделах учета, поскольку корректировка вносится в стоимостные показатели.

На закладке Товары следует указать в строке после изменения скорректированные показатели (см. рис. 3). После проведения документа Корректировка поступления в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 19.03 Кредит 60.01

— СТОРНО на разницу в сумме входного НДС;

Дебет 41.01 Кредит 60.01

— СТОРНО на разницу в стоимости приобретенных товаров.

Поскольку до момента корректировки сумма входного НДС к вычету не заявлялась (не выполнялась регламентная операция Формирование записей книги покупок), то в регистр НДС предъявленный вносится запись с видом движения Приход для корректировки в сторону уменьшения суммы НДС, предъявленной поставщиком.

Одновременно аналогичная корректирующая запись с видом движения Приход вносится и в регистр накопления Раздельный учет НДС.

Для регистрации полученного корректировочного счета-фактуры (операция 3.3 «Регистрация полученного корректировочного счета-фактуры») необходимо в поля Корр. счет-фактура № и от документа Корректировка поступления (см. рис. 3) ввести соответственно номер и дату входящего корректировочного счета-фактуры и нажать кнопку Зарегистрировать.

Рис. 3. Корректировка стоимости поступивших товаров

При этом автоматически будет создан документ Корректировочный счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Поля документа Корректировочный счет-фактура полученный будут заполнены автоматически на основании сведений из документа Корректировка поступления.

Кроме того:

- в поле Получен будет проставлена дата регистрации документа Корректировка поступления, которую при необходимости следует заменить на дату фактического получения корректировочного счета-фактуры. Если с продавцом заключено соглашение об обмене счетами-фактурами в электронной форме, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором ЭДО, указанная в его подтверждении;

- в строке Документы-основания будет стоять гиперссылка на соответствующий документ корректировки поступления;

- в поле Код вида операции будет отражено значение 18, которое соответствует получению корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) отгруженных товаров (Приложение к приказу ФНС России от 14.03.2016 № ММВ-7-3/136@).

В результате проведения документа Корректировочный счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

Приемка выполненных работ

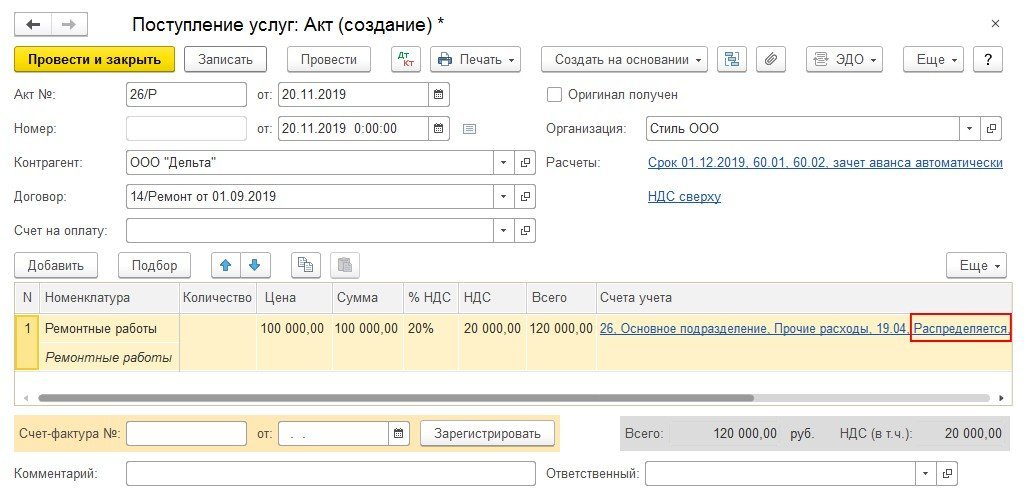

Для выполнения операций 4.1 «Учет выполненных работ», 4.2 «Учет входного НДС» необходимо создать документ Поступление (акт, накладная) с видом документа Услуги (акт) (раздел Покупки — подраздел Покупки), рис. 4.

Рис. 4. Отражение в учете выполненных работ

Поскольку услуга по ремонту офисного помещения относится ко всей деятельности организации, то сумму предъявленного подрядной организацией НДС необходимо распределять. Для этого в документе Поступление (акт, накладная) в графе Счета учета табличной части следует установить для способа учета НДС значение Распределяется.

В результате проведения документа Поступление (акт, накладная) в регистр бухгалтерии будут введены бухгалтерские записи:

Дебет 26 Кредит 60.01

— на стоимость выполненных ремонтных работ, составляющую 100 000,00 руб.;

Дебет 19.04 Кредит 60.01

— на сумму НДС, предъявленную подрядной организацией и составляющую 20 000,00 руб. При этом у счета 19.04 появится третье субконто, отражающее способ учета НДС, — Распределяется.

В регистр НДС предъявленный вводятся записи с видом движения Приход с событием Предъявлен НДС Поставщиком и с видом движения Расход с событием НДС подлежит распределению на сумму НДС, предъявленную подрядной организацией и подлежащую распределению.

Одновременно на списанную в регистре НДС предъявленный сумму налога вводится запись в регистр Раздельный учет НДС с видом движения Приход.

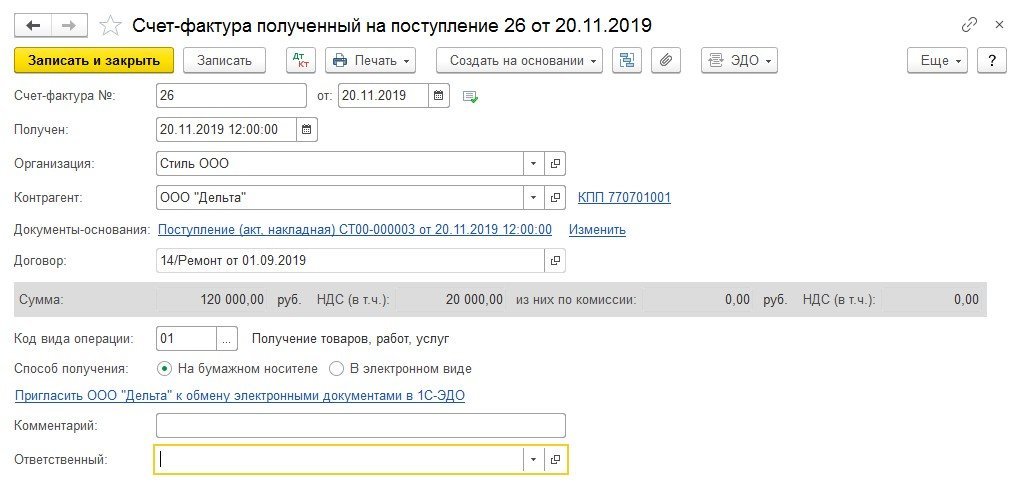

Для регистрации полученного от подрядной организации счета-фактуры (операция 4.3 «Регистрация полученного счета-фактуры») необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) (см. рис. 4) ввести номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный (рис. 5), а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Рис. 5. Счет-фактура полученный на выполненные работы

В результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре.

Корректировка стоимости выполненных работ

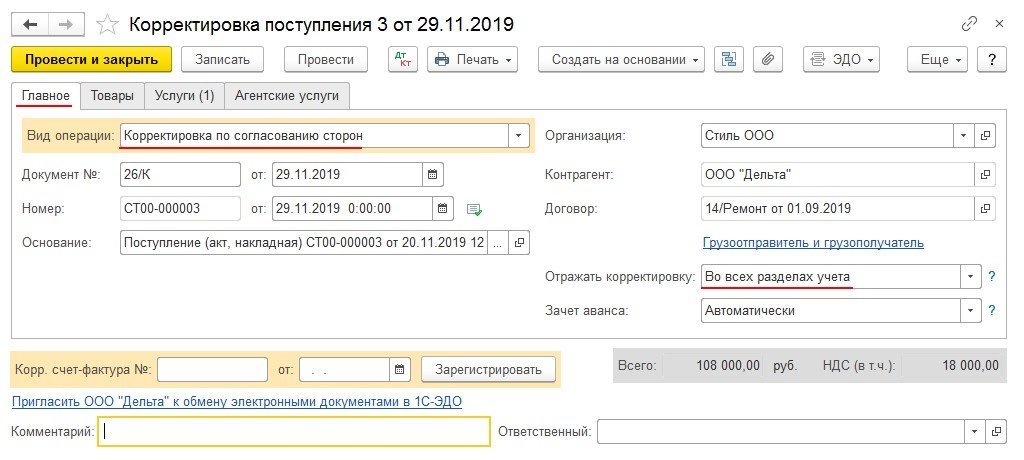

Для отражения операций 5.1 «Корректировка стоимости выполненных работ», 5.2 «Корректировка входного НДС» необходимо создать документ Корректировка поступления с видом операции Корректировка по согласованию сторон.

Данный документ можно создать на основании документа Поступление (акт, накладная) (рис. 4) по кнопке Создать на основании.

На закладке Главное необходимо указать (рис. 6):

- в полях Документ № и от — номер и дату документа, служащего основанием для корректировки стоимости выполненных работ;

- в поле Отражать корректировку — значение Во всех разделах учета, поскольку корректировка вносится в стоимостные показатели.

Рис. 6. Корректировка стоимости выполненных работ

На закладке Услуги следует указать в строке после изменения скорректированные показатели.

После проведения документа Корректировка поступления в регистр бухгалтерии вводятся следующие бухгалтерские записи:

Дебет 19.04 Кредит 60.01

— СТОРНО на разницу в сумме входного НДС;

Дебет 26 Кредит 60.01

— СТОРНО на разницу в стоимости выполненных работ.

Согласно пункту 4.1 статьи 170 НК РФ пропорция для распределения входного НДС определяется исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав за налоговый период.

Поскольку корректировка стоимости подрядных работ была произведена до окончания текущего налогового периода (до выполнения регламентных операций Распределение НДС и Формирование записей книги покупок), то в регистр накопления Раздельный учет НДС вносится запись с видом движения Приход для отражения уменьшения стоимости выполненных работ и суммы входного НДС.

Для регистрации полученного корректировочного счета-фактуры (операция 5.3 «Регистрация полученного корректировочного счета-фактуры») необходимо в поля Корр. счет-фактура № и от документа Корректировка поступления (см. рис. 6) ввести соответственно номер и дату входящего корректировочного счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Корректировочный счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Заявление к вычету входного НДС

Обратите внимание, если до момента получения корректировочного счета-фактуры на уменьшение стоимости налогоплательщик-покупатель предъявил к вычету сумму входного НДС по приобретенным товарам (работам, услугам, имущественным правам), т. е. зарегистрировал полученный счет-фактуру в книге покупок, то он в соответствии с подпунктом 4 пункта 3 статьи 170 НК РФ должен восстановить излишне принятую к вычету сумму налога (т. е. зарегистрировать полученный корректировочный счет-фактуру в книге продаж). Если до момента получения корректировочного счета-фактуры сумма входного НДС к вычету не предъявлялась (т. е. полученный счет-фактура в книге покупок не регистрировался), то налогоплательщик может заявить к вычету сумму налога по приобретенным товарам (работам, услугам, имущественным правам) с учетом произведенной корректировки (т. е. зарегистрировать полученный счет-фактуру в книге покупок на уменьшенную (скорректированную) сумму НДС). Очевидно, что в этом случае полученный корректировочный счет-фактура на уменьшение стоимости в книге продаж регистрироваться не будет.

Поскольку организация ООО «Стиль» ведет раздельный учет НДС, то перед заявлением налогового вычета ей необходимо произвести распределение входного НДС по приобретенным товарам (работам, услугам, имущественным правам), используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций в соответствии с пунктами 4 и 4.1 статьи 170 НК РФ.

Автоматическое распределение суммы входного НДС (операции 6.1 «Распределение НДС по способам учета», 6.2 «Отнесение НДС на затраты») производится регламентной операцией Распределение НДС (раздел Операции — подраздел Закрытие периода — Регламентные операции НДС).

Распределение предъявленной суммы НДС производится по тем приобретенным товарам (работам, услугам), имущественным правам, по которым в способе учета НДС указано значение Распределяется.

Для расчета пропорции распределения НДС необходимо выполнить команду Заполнить. После выполнения этой команды на закладке Выручка от реализации будет автоматически рассчитана сумма выручки (стоимость отгруженных товаров (работ, услуг, имущественных прав)) от деятельности, облагаемой НДС и не облагаемой налогом. При этом отдельно будет указана сумма выручки по виду деятельности, облагаемой ЕНВД, и по виду деятельности, облагаемой по ставке 0 % (кроме экспорта несырьевых товаров). А из суммы выручки по деятельности, облагаемой НДС, будет выделена в том числе выручка от реализации на экспорт несырьевых товаров.

В программе показатели пропорции для распределения НДС за IV квартал 2019 года будут рассчитаны следующим образом:

- выручка от облагаемой деятельности (стоимость отгруженных товаров, работ, услуг, имущественных прав) без учета НДС — 600 000,00 руб.;

- выручка от не облагаемой НДС деятельности (не ЕНВД) — 120 000,00 руб.;

- выручка от не облагаемой НДС деятельности (ЕНВД) — 80 000,00 руб.

Автоматическое распределение суммы входного НДС будет отражено на закладке Распределение документа Распределение НДС. Согласно рассчитанной пропорции:

При расчете суммы НДС, подлежащей налоговому вычету, а также суммы НДС, включаемой в стоимость, будет учтена корректировка стоимости и входного НДС в сторону уменьшения, произведенная до момента проведения процедуры распределения и заявления НДС к вычету.

Таким образом, сумма НДС по ремонтным работам будет распределена следующим образом:

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи:

- суммы входного НДС по приобретенным подрядным работам перенесены с кредита счета 19.04 с третьим субконто Распределяется в дебет счета 19.04 с третьими субконто Принимается к вычету и Учитывается в стоимости в соответствии с рассчитанной пропорцией;

- часть суммы входного НДС, подлежащая включению в стоимость подрядных работ, будет списана с кредита счета 19.04 с третьим субконто Учитывается в стоимости в дебет счета 26.

В регистр НДС предъявленный будет введена запись с видом движения Приход с событием НДС распределен на сумму НДС, предъявленную подрядчиком и подлежащую вычету после распределения.

В регистре Не облагаемые НДС операции будет зафиксирована сумма НДС, не принимаемая к налоговому вычету и относящаяся к деятельности с основной системой налогообложения.

В регистр Раздельный учет НДС будет внесена запись с видом движения Расход на сумму НДС, предъявленную подрядчиком с учетом корректировки стоимости.

Регистрация полученных счетов-фактур на приобретенные товары и выполненные ремонтные работы в книге покупок (операция 6.3 «Предъявление НДС к вычету») производится регламентной операцией Формирование записей книги покупок (раздел Операции — подраздел Закрытие периода — Регламентные операции НДС) с помощью команды Создать.

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

После проведения документа формируются проводки:

Дебет 68.02 Кредит 19.03 с третьим субконто «Принимается к вычету»

— на сумму НДС, подлежащую вычету по приобретенным товарам;

Дебет 68.02 Кредит 19.04 с третьим субконто «Принимается к вычету»

— на сумму НДС, подлежащую вычету по подрядным работам.

В регистр НДС предъявленный на суммы НДС, принятые к вычету, вводятся записи с видом движения Расход.

В регистр НДС Покупки вводится запись для книги покупок, отражающая принятие НДС к вычету.

На основании записей регистра НДС Покупки формируется книга покупок за IV квартал 2019 года (раздел Отчеты — подраздел НДС).

Рис. 7. Книга покупок за IV квартал 2019 года

В книге покупок за IV квартал 2019 года будут зарегистрированы:

- счет-фактура № 61 от 10.10.2019, выставленный поставщиком по приобретенным товарам. При регистрации данного счета-фактуры в графе 15 будет отражена стоимость товаров из графы 9 строки «Всего к оплате» счета-фактуры (рис. 2), а в графе 16 — сумма НДС, принимаемая к налоговому вычету и рассчитанная с учетом произведенной корректировки стоимости;

- счет-фактура № 26 от 20.11.2019, выставленный подрядчиком по выполненным ремонтным работам. При регистрации данного счета-фактуры в графе 15 будет отражена стоимость товаров из графы 9 строки «Всего к оплате» счета-фактуры (рис. 5), а в графе 16 — сумма НДС, принимаемая к налоговому вычету и рассчитанная с учетом произведенной корректировки стоимости и сформированной пропорции для распределения за IV квартал 2019 года.

Обратите внимание, сумму НДС, рассчитанную с учетом корректировки стоимости и пропорции для распределения, налогоплательщик-покупатель может заявить к вычету и в последующих налоговых периодах в пределах 3 лет после принятия на учет приобретенных товаров (работ, услуг), имущественных прав в соответствии с пунктом 1.1 статьи 172 НК РФ. Подробнее см. ответы О.С. Думинской (ФНС России) на сайте .

Продавец выставил корректировочный счет-фактуру на оказанные услуги в результате подписания соглашения об уменьшении стоимости на оказанные услуги.

Как отразить в бухгалтерском учете покупателя уменьшение стоимости оказанных услуг? В книге покупок или книге продаж следует отразить данные корректировочного счета-фактуры?

21 ноября 2012

Бухгалтерский учет

Порядок исправления ошибок в бухгалтерском учете и отчетности регулируется Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.1998 N 34н (далее — Положение) и ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (далее — ПБУ 22/2010).

Пунктом 2 ПБУ 22/2010 установлено, что неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности, ошибками не являются.

Таким образом, в рассматриваемой ситуации уменьшение стоимости услуг в результате подписания соглашения об уменьшении стоимости на оказанные услуги не является ошибкой.

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет (ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ)).

Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания (п. 4 ст. 9 Закона N 129-ФЗ).

При этом хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета (п. 2 ст. 10 Закона N 129-ФЗ).

Таким образом, подписанное соглашение об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг) является основанием для внесения записей в бухгалтерском учете на дату составления такого документа.

Согласно п. 39 Положения периодом отражения изменений в бухгалтерской отчетности является отчетный период, в котором были обнаружены искажения ее данных.

В бухгалтерском учете в случае уменьшения стоимости оказанных услуг у покупателя следует сделать следующие записи:

Дебет 20 (25, 26, 44) Кредит 60

— сторно — уменьшена задолженность на разницу в стоимости услуг;

Дебет 19 Кредит 60

— сторно — отражена разница в НДС при уменьшении стоимости услуг;

Дебет 19 Кредит 68

— восстановлен НДС по корректировочному счету-фактуре.

Налоговый учет

В соответствии с абзацем третьим п. 3 ст. 168 НК РФ при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней, считая со дня составления документов, указанных в п. 10 ст. 172 НК РФ.

Согласно п. 10 ст. 172 НК РФ указанными документами являются: договор, соглашение, иной первичный документ, подтверждающий согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за изменения цены (тарифа) и (или) изменения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Минфин России в своих письмах от 23.03.2012 N 03-07-09/24, от 12.03.2012 N 03-07-09/22, от 05.12.2011 N 03-07-09/46, от 30.11.2011 N 03-07-09/44 отметил, что в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг) корректировочные счета-фактуры выставляются продавцом при наличии документов, указанных в п. 10 ст. 172 НК РФ.

Таким образом, корректировочный счет-фактура составляется в случаях, когда реализация товаров (работ, услуг) уже состоялась, счет-фактура продавцом выставлен и речь идет об изменении стоимости поставленных товаров (выполненных работ, оказанных услуг). При этом составление корректировочных счетов-фактур осуществляется на основании составленного соответствующего первичного документа, согласно которому изменяется стоимость отгруженных товаров (выполненных работ, оказанных услуг). Корректировочный счет-фактура является самостоятельным документом, следовательно, регистрируется в книге покупок либо книге продаж как первоначальный счет-фактура.

Следует отметить, что порядок регистрации корректировочных счетов-фактур в книгах покупок (продаж) у покупателя будет зависеть от того, уменьшилась или увеличилась стоимость товаров (работ, услуг).

Порядок регистрации полученных корректирующих счетов-фактур подробно изложен в приложении N 4 к Постановлению N 1137 «Форма книги покупок, применяемой при расчетах по налогу на добавленную стоимость, и правила ее ведения» и в приложении N 5 к Постановлению N 1137 «Форма книги продаж, применяемой при расчетах по налогу на добавленную стоимость, и правила ее ведения».

Исходя из приведенных норм вышеуказанных приложений результаты корректировки в счете-фактуре отражаются покупателем:

— в книге покупок — в случае увеличения стоимостных показателей;

— в книге продаж — в случае уменьшения стоимостных показателей.

Покупатель регистрирует в книге продаж корректировочный счет-фактуру на изменение в сторону уменьшения стоимости приобретенных (полученных) товаров (работ, услуг, имущественных прав) в целях восстановления суммы налога в соответствии с пп. 4 п. 3 ст. 170 НК РФ.

Таким образом, представление о том, что книгу покупок заполняет только покупатель, а книгу продаж — только продавец, в связи с введением корректировочных счетов-фактур существенным образом изменилось. Это связано с тем, что в соответствии с пп. 4 п. 3 ст. 170 НК РФ у покупателя имеется обязанность по восстановлению сумм НДС при уменьшении стоимости полученного товара (выполненных работ, оказанных услуг). Согласно п. 13 ст. 171 НК РФ продавец имеет право на вычет сумм НДС при уменьшении стоимости отгруженных товаров (выполненных работ, оказанных услуг).

При отражении покупателем (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге продаж данных по корректировочному счету-фактуре отражается следующее:

— в графе 4 указываются соответствующие данные из строки «Всего уменьшение (сумма строк Г)» графы 9 корректировочного счета-фактуры;

— в графе 5а книги продаж указываются соответствующие данные из строки «Всего уменьшение (сумма строк Г)» графы 5 корректировочного счета-фактуры;

— в графе 5б указываются соответствующие данные из строки «Всего уменьшение (сумма строк Г)» графы 8 корректировочного счета-фактуры.

Таким образом, корректировочные счета-фактуры на изменение в сторону уменьшения регистрируются покупателем в книге продаж в целях восстановления суммы НДС.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Васильева Надежда

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

Нетипичные ситуации: корректировочный счет-фактура в 1С: Бухгалтерии (правила отражения у покупателя)

Опубликовано 25.09.2018 19:11 Administrator Просмотров: 17106

Представление о том, что книгу покупок заполняет только покупатель, а книгу продаж – только продавец, изменилось в связи с появлением корректировочных счетов-фактур. Смысл законодательной новеллы от 24.10.2013г (Постановление Правительства РФ №952) в том, что изменение сторонами условий договора не является ошибкой и не требует корректировки отчетности прошлых периодов.

Корректировочный счет-фактура составляется в случае, если между сторонами изменились первоначальные договоренности в сторону уменьшения (например, ретроскидки) или увеличения цены договора. Это может быть изменение цены (тарифа) или количества товаров. При этом, реализация товаров (работ, услуг) уже состоялась.

Корректировочный счет-фактура выписывается для конкретного первичного счета-фактуры. Нельзя выставлять корректировочный счет-фактуру для нескольких первичных счетов-фактур.

Документами, подтверждающими изменение первоначальных договоренностей могут быть:

-дополнительное соглашение к договору;

-уведомление;

-акт об установлении расхождения при приеме товара.

Рассмотрим механику отражения корректировочных документов у покупателя.

УМЕНЬШЕНИЕ СТОИМОСТИ ПОКУПКИ

Суть изменений:

Покупатель должен восстановить разницу между суммой НДС, предъявленного к вычету первоначальным счетом-фактурой, и суммой НДС корректировочного счета-фактуры в том периоде, когда документы были получены.

Шаг первый: Поступление товара по договорной цене (в примере — 2 квартал 2018 г).

Регистрация счета-фактуры в книге покупок.

Шаг второй. Уменьшение договорной цены товара (в примере — в 3 квартале 2018г.)

Поступили корректировочные документы поставщика. На основании документа первичного поступления создаем корректировку поступления:

Закладка «Главное» будет выглядеть так:

На закладке «Товары» уменьшаем цену (количество) товара согласно коррректирующим документам поставщика:

Для проверки формируем анализ счета 41.01. Обратите внимание, в корректировочном документе методом «красное сторно» фиксируется только изменение стоимости т.к. в примере изменилась только цена на товар.

Формирует анализ счета 68.02 «Налог на добавленную стоимость» в поквартальном разрезе:

В книге продаж покупателя отражается разница, на которую уменьшена сумма первичного счета-фактуры. Код вида операции – 01.

Давайте посмотрим, как это будет выглядеть в декларации по НДС и в регистрах учета НДС.

Декларация по НДС при поступлении исходных первичных документов:

Формируем «Универсальный отчет»- «Регистр накопления»-«НДС покупки»

Декларация по НДС при поступлении корректирующих первичных документов:

Формируем «Универсальный отчет»- «Регистр накопления»-«НДС продажи»

УВЕЛИЧЕНИЕ СТОИМОСТИ ПОКУПКИ

Суть изменений:

Покупатель в этом случае увеличивает стоимость первоначальной покупки в текущем периоде с отражением в книге покупок корректировочного счета-фактуры.

Поступление корректировочных документов отражаем аналогично. На закладке «Главное» выставлять галочку «Восстановить НДС в книге продаж» не нужно.

Далее формируем запись книги покупок (закладка «Приобретенные ценности»). Код вида операции – 01.

В книге покупок отражается разница, на которую увеличена первоначальная покупка.

Для проверки формируем «Универсальный отчет»- «Регистр накопления»-«НДС покупки:

И декларации по НДС за два периода (первичного и корректирующего поступлений):

Надеемся, теперь «картина мира» учета НДС станет для вас более дружелюбной.

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

>