Содержание

- Расчет простоя и прогула за счет работодателя 2019-2020

- Трудовой кодекс Российской Федерации (с изменениями на 27 июля 2010 года)

- Как пользоваться калькулятором

- О калькуляторе расчёта оплаты за время простоя

- Расчет простоя

- Расчет стоимости простоя

- Как оформить простой

- Какие документы оформлять при простое

- Как оплатить часы простоя

- Как оплатить простой по вине работодателя

- Оплата нескольких часов простоя

- Как оплатить простой, если никто не виноват

- Как оплачивать простой работнику — совместителю

- Как рассчитать зарплату при простое

- Уведомление о простое

- Приказ о продолжительности простоя

- Оплата простоя

- Действия работодателя при простое

- Ответственность работодателя по Трудовому Кодексу

- Временно нет работы в период кризиса – что делать работнику

- Как определить, есть ли вина работодателя в простое

- Формула для расчета

- Как оплатить время простоя по вине работодателя в случае, если работник устроился в учреждение в месяце, когда случился простой?

- Как рассчитать оплату времени простоя по причине, не зависящей от работодателя и работника, например, в случае чрезвычайной ситуации природного характера?

- Как оплатить время простоя работника, которому установлен должностной оклад, по причине отключения электрической энергии в течение шести часов?

- В ТК РФ не сказано, как следует отразить период простоя. Какие документы следует оформить в учреждении для его оплаты?

Расчет простоя и прогула за счет работодателя 2019-2020

Трудовой кодекс Российской Федерации (с изменениями на 27 июля 2010 года)

Статья 157. Оплата времени простоя

Время простоя (статья 72_2 настоящего Кодекса) по вине работодателя оплачивается в размере не менее двух третей средней заработной платы работника (часть в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ, — см. предыдущую редакцию).

Время простоя по причинам, не зависящим от работодателя и работника, оплачивается в размере не менее двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя (часть в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ, — см. предыдущую редакцию).

Время простоя по вине работника не оплачивается.

О начале простоя, вызванного поломкой оборудования и другими причинами, которые делают невозможным продолжение выполнения работником его трудовой функции, работник обязан сообщить своему непосредственному руководителю, иному представителю работодателя (часть дополнительно включена с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ).

Если творческие работники средств массовой информации, организаций кинематографии, теле- и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иные лица, участвующие в создании и (или) исполнении (экспонировании) произведений, в соответствии с перечнями работ, профессий, должностей этих работников, утверждаемыми Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений, в течение какого-либо времени не участвуют в создании и (или) исполнении (экспонировании) произведений или не выступают, то указанное время простоем не является и может оплачиваться в размере и порядке, которые устанавливаются коллективным договором, локальным нормативным актом, трудовым договором (часть дополнительно включена с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ; в редакции, введенной в действие с 30 марта 2008 года Федеральным законом от 28 февраля 2008 года N 13-ФЗ, — см. предыдущую редакцию).

Статья 220. Гарантии права работников на труд в условиях, соответствующих требованиям охраны труда

Государство гарантирует работникам защиту их права на труд в условиях, соответствующих требованиям охраны труда.

Условия труда, предусмотренные трудовым договором, должны соответствовать требованиям охраны труда.

На время приостановления работ в связи с приостановлением деятельности или временным запретом деятельности вследствие нарушения государственных нормативных требований охраны труда не по вине работника за ним сохраняются место работы (должность) и средний заработок. На это время работник с его согласия может быть переведен работодателем на другую работу с оплатой труда по выполняемой работе, но не ниже среднего заработка по прежней работе (часть в редакции, введенной в действие с 12 августа 2005 года Федеральным законом от 9 мая 2005 года N 45-ФЗ; дополнена с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ — см. предыдущую редакцию).

При отказе работника от выполнения работ в случае возникновения опасности для его жизни и здоровья (за исключением случаев, предусмотренных настоящим Кодексом и иными федеральными законами) работодатель обязан предоставить работнику другую работу на время устранения такой опасности (часть дополнена с 12 августа 2005 года Федеральным законом от 9 мая 2005 года N 45-ФЗ; в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ, — см. предыдущую редакцию).

В случае, если предоставление другой работы по объективным причинам работнику невозможно, время простоя работника до устранения опасности для его жизни и здоровья оплачивается работодателем в соответствии с настоящим Кодексом и иными федеральными законами.

В случае необеспечения работника в соответствии с установленными нормами средствами индивидуальной и коллективной защиты работодатель не имеет права требовать от работника исполнения трудовых обязанностей и обязан оплатить возникший по этой причине простой в соответствии с настоящим Кодексом.

Отказ работника от выполнения работ в случае возникновения опасности для его жизни и здоровья вследствие нарушения требований охраны труда либо от выполнения тяжелых работ и работ с вредными и (или) опасными условиями труда, не предусмотренных трудовым договором, не влечет за собой привлечения его к дисциплинарной ответственности.

В случае причинения вреда жизни и здоровью работника при исполнении им трудовых обязанностей возмещение указанного вреда осуществляется в соответствии с федеральным законом.

В целях предупреждения и устранения нарушений государственных нормативных требований охраны труда государство обеспечивает организацию и осуществление государственного надзора и контроля за их соблюдением и устанавливает ответственность работодателя и должностных лиц за нарушение указанных требований (часть в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ, — см. предыдущую редакцию).

Статья 139. Исчисление средней заработной платы

Для всех случаев определения размера средней заработной платы (среднего заработка), предусмотренных настоящим Кодексом, устанавливается единый порядок ее исчисления (часть дополнена с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ — см. предыдущую редакцию).

Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат (часть в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ, — см. предыдущую редакцию).

При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно) (часть в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ, — см. предыдущую редакцию).

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,4 (среднемесячное число календарных дней) (часть в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ, — см. предыдущую редакцию).

Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, в случаях, предусмотренных настоящим Кодексом, а также для выплаты компенсации за неиспользованные отпуска определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников (часть дополнена с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ — см. предыдущую редакцию).

Особенности порядка исчисления средней заработной платы, установленного настоящей статьей, определяются Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

Статья 394. Вынесение решений по трудовым спорам об увольнении и о переводе на другую работу

В случае признания увольнения или перевода на другую работу незаконными работник должен быть восстановлен на прежней работе органом, рассматривающим индивидуальный трудовой спор.

Орган, рассматривающий индивидуальный трудовой спор, принимает решение о выплате работнику среднего заработка за все время вынужденного прогула или разницы в заработке за все время выполнения нижеоплачиваемой работы.

По заявлению работника орган, рассматривающий индивидуальный трудовой спор, может ограничиться вынесением решения о взыскании в пользу работника указанных в части второй настоящей статьи компенсаций.

В случае признания увольнения незаконным орган, рассматривающий индивидуальный трудовой спор, может по заявлению работника принять решение об изменении формулировки основания увольнения на увольнение по собственному желанию.

В случае признания формулировки основания и (или) причины увольнения неправильной или не соответствующей закону суд, рассматривающий индивидуальный трудовой спор, обязан изменить ее и указать в решении основание и причину увольнения в точном соответствии с формулировками настоящего Кодекса или иного федерального закона со ссылкой на соответствующие статью, часть статьи, пункт статьи настоящего Кодекса или иного федерального закона.

Если увольнение признано незаконным, а срок трудового договора на время рассмотрения спора судом истек, то суд, рассматривающий индивидуальный трудовой спор, обязан изменить формулировку основания увольнения на увольнение по истечении срока трудового договора.

Если в случаях, предусмотренных настоящей статьей, после признания увольнения незаконным суд выносит решение не о восстановлении работника, а об изменении формулировки основания увольнения, то дата увольнения должна быть изменена на дату вынесения решения судом. В случае, когда к моменту вынесения указанного решения работник после оспариваемого увольнения вступил в трудовые отношения с другим работодателем, дата увольнения должна быть изменена на дату, предшествующую дню начала работы у этого работодателя.

Если неправильная формулировка основания и (или) причины увольнения в трудовой книжке препятствовала поступлению работника на другую работу, то суд принимает решение о выплате работнику среднего заработка за все время вынужденного прогула.

В случаях увольнения без законного основания или с нарушением установленного порядка увольнения либо незаконного перевода на другую работу суд может по требованию работника вынести решение о взыскании в пользу работника денежной компенсации морального вреда, причиненного ему указанными действиями. Размер этой компенсации определяется судом.

Постановление Правительства РФ от 24.12.2007 г. № 922

В соответствии со статьей 139 Трудового кодекса Российской Федерации Правительство Российской Федерации постановляет:

1. Утвердить прилагаемое Положение об особенностях порядка исчисления средней заработной платы.

2. Министерству здравоохранения и социального развития Российской Федерации давать разъяснения по вопросам, связанным с применением Положения, утвержденного настоящим Постановлением.

3. Признать утратившим силу Постановление Правительства Российской Федерации от 11 апреля 2003 г. N 213 «Об особенностях порядка исчисления средней заработной платы» (Собрание законодательства Российской Федерации, 2003, N 16, ст. 1529).

Председатель Правительства Российской Федерации В.ЗУБКОВ

Утверждено Постановлением Правительства Российской Федерации от 24 декабря 2007 г. N 922

Положение об особенностях порядка исчисления средней заработной платы

1. Настоящее Положение устанавливает особенности порядка исчисления средней заработной платы (среднего заработка) для всех случаев определения ее размера, предусмотренных Трудовым кодексом Российской Федерации (далее — средний заработок).

2. Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат. К таким выплатам относятся:

а) заработная плата, начисленная работнику по тарифным ставкам, окладам (должностным окладам) за отработанное время;

б) заработная плата, начисленная работнику за выполненную работу по сдельным расценкам;

в) заработная плата, начисленная работнику за выполненную работу в процентах от выручки от реализации продукции (выполнения работ, оказания услуг), или комиссионное вознаграждение;

г) заработная плата, выданная в неденежной форме;

д) денежное вознаграждение (денежное содержание), начисленное за отработанное время лицам, замещающим государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, депутатам, членам выборных органов местного самоуправления, выборным должностным лицам местного самоуправления, членам избирательных комиссий, действующих на постоянной основе;

е) денежное содержание, начисленное муниципальным служащим за отработанное время;

ж) начисленные в редакциях средств массовой информации и организациях искусства гонорар работников, состоящих в списочном составе этих редакций и организаций, и (или) оплата их труда, осуществляемая по ставкам (расценкам) авторского (постановочного) вознаграждения;

з) заработная плата, начисленная преподавателям учреждений начального и среднего профессионального образования за часы преподавательской работы сверх установленной и (или) уменьшенной годовой учебной нагрузки за текущий учебный год, независимо от времени начисления;

и) заработная плата, окончательно рассчитанная по завершении предшествующего событию календарного года, обусловленная системой оплаты труда, независимо от времени начисления;

к) надбавки и доплаты к тарифным ставкам, окладам (должностным окладам) за профессиональное мастерство, классность, выслугу лет (стаж работы), ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполняемых работ, руководство бригадой и другие;

л) выплаты, связанные с условиями труда, в том числе выплаты, обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата работы в выходные и нерабочие праздничные дни, оплата сверхурочной работы;

м) вознаграждение за выполнение функций классного руководителя педагогическим работникам государственных и муниципальных образовательных учреждений;

н) премии и вознаграждения, предусмотренные системой оплаты труда;

о) другие виды выплат по заработной плате, применяемые у соответствующего работодателя.

3. Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие).

4. Расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев.

5. При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации;

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в) работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

6. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период или за период, превышающий расчетный период, либо этот период состоял из времени, исключаемого из расчетного периода в соответствии с пунктом 5 настоящего Положения, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному.

7. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода, средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка.

8. В случае если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка, средний заработок определяется исходя из установленной ему тарифной ставки, оклада (должностного оклада).

9. При определении среднего заработка используется средний дневной заработок в следующих случаях:

для оплаты отпусков и выплаты компенсации за неиспользованные отпуска; для других случаев, предусмотренных Трудовым кодексом Российской Федерации, кроме случая определения среднего заработка работников, которым установлен суммированный учет рабочего времени.

Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

Средний дневной заработок, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с пунктом 15 настоящего Положения, на количество фактически отработанных в этот период дней.

10. Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,4). В случае если один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время в соответствии с пунктом 5 настоящего Положения, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,4), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах.

Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,4) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце.

11. Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, а также для выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 6-дневной рабочей недели.

12. При работе на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется в соответствии с пунктами 10 и 11 настоящего Положения.

13. При определении среднего заработка работника, которому установлен суммированный учет рабочего времени, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсации за неиспользованные отпуска, используется средний часовой заработок.

Средний часовой заработок исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные часы в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с пунктом 15 настоящего Положения, на количество часов, фактически отработанных в этот период.

Средний заработок определяется путем умножения среднего часового заработка на количество рабочих часов по графику работника в периоде, подлежащем оплате.

14. При определении среднего заработка для оплаты дополнительных учебных отпусков оплате подлежат все календарные дни (включая нерабочие праздничные дни), приходящиеся на период таких отпусков, предоставляемых в соответствии со справкой-вызовом учебного заведения.

15. При определении среднего заработка премии и вознаграждения учитываются в следующем порядке:

ежемесячные премии и вознаграждения — фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

премии и вознаграждения за период работы, превышающий один месяц, — фактически начисленные в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода;

вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, — независимо от времени начисления вознаграждения.

В случае если время, приходящееся на расчетный период, отработано не полностью или из него исключалось время в соответствии с пунктом 5 настоящего Положения, премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде, за исключением премий, начисленных за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.).

Если работник проработал неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм в порядке, установленном настоящим пунктом.

16. При повышении в организации (филиале, структурном подразделении) тарифных ставок, окладов (должностных окладов), денежного вознаграждения средний заработок работников повышается в следующем порядке:

если повышение произошло в расчетный период, — выплаты, учитываемые при определении среднего заработка и начисленные в расчетном периоде за предшествующий повышению период времени, повышаются на коэффициенты, которые рассчитываются путем деления тарифной ставки, оклада (должностного оклада), денежного вознаграждения, установленных в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки, оклады (должностные оклады), денежное вознаграждение, установленные в каждом из месяцев расчетного периода;

если повышение произошло после расчетного периода до наступления случая, с которым связано сохранение среднего заработка, — повышается средний заработок, исчисленный за расчетный период;

если повышение произошло в период сохранения среднего заработка, — часть среднего заработка повышается с даты повышения тарифной ставки, оклада (должностного оклада), денежного вознаграждения до окончания указанного периода.

При повышении среднего заработка учитываются тарифные ставки, оклады (должностные оклады), денежное вознаграждение и выплаты, установленные к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению в фиксированном размере (проценты, кратность), за исключением выплат, установленных к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению в диапазоне значений (проценты, кратность).

При повышении среднего заработка выплаты, учитываемые при определении среднего заработка, установленные в абсолютных размерах, не повышаются. 17. Средний заработок, определенный для оплаты времени вынужденного прогула, подлежит повышению на коэффициент, рассчитанный путем деления тарифной ставки, оклада (должностного оклада), денежного вознаграждения, установленных работнику с даты фактического начала работы после его восстановления на прежней работе, на тарифную ставку, оклад (должностной оклад), денежное вознаграждение, установленные в расчетном периоде, если за время вынужденного прогула в организации (филиале, структурном подразделении) повышались тарифные ставки, оклады (должностные оклады), денежное вознаграждение.

При этом в отношении выплат, установленных в фиксированном размере и в абсолютном размере, действует порядок, установленный пунктом 16 настоящего Положения.

18. Во всех случаях средний месячный заработок работника, отработавшего полностью в расчетный период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть менее установленного федеральным законом минимального размера оплаты труда.

19. Лицам, работающим на условиях совместительства, средний заработок определяется в порядке, установленном настоящим Положением.

>Калькулятор расчёта оплаты простоя

Как пользоваться калькулятором

Инструкция по использованию калькулятора расчёта оплаты простоя

- Выберите причину простоя из 3 вариантов.

- В зависимости от выбранной причины укажите необходимые дополнительные данные.

- Нажмите «РАССЧИТАТЬ». Полученный результат покажет сумму оплаты за время простоя с деталями расчёта.

О калькуляторе расчёта оплаты за время простоя

Простой как явление — это чисто производственная проблема, проявляющаяся во временном приостановлении нормальной деятельности предприятия.

Трудовым Кодексом РФ выделены четыре возможных причины простоя. В основу дифференциации трех из них положен принцип вины, а именно:

- вина работодателя;

- вина работника;

- вина третьих лиц, например подрядчика, поставщика, экспедиционной компании, поставщика электроэнергии и т.д.;

Четвертый тип простоя обусловлен событиями, не зависящими от воли или желания работодателя и работника. Как правило, под подобными событиями подразумевается действие непреодолимой силы.

Чем бы ни был вызван простой, он сказывается на оплате труда работника. При этом претендовать на оплату за время простоя он сможет только в случае, если в факте простоя нет его вины.

Расчет простоя

Потеря рабочего времени в результате простоя по вине работодателя компенсируется, в соответствии с требованиями ст.ст. 157, 159 ТК РФ, в размере двух третей от среднего заработка.

Под средним заработком понимаются все виды доходов работника (включая премии, надбавки и компенсации) на предприятии за последние 12 месяцев.

Расчет оплаты за простой должен быть осуществлен по следующей схеме:

- вычисляется СДЗ (средний дневной заработок) путем деления всей суммы выплат на количество рабочих дней в году;

- СДЗ делится на 3 и умножается на 2;

- Полученный результат умножается на дни простоя.

Например, при простое по вине работодателя длительностью в 3 дня:

- СДЗ работника составляет 200 000 / 240 = 833 рубля;

- 833 / 3 × 2 = 555 рублей оплата за 1 день простоя;

- 555 × 3 = 1665 рублей оплата за 3 дня простоя.

Простой, обусловленный непреодолимой силой либо виной третьих лиц, оплачивается исходя из 2/3 тарифной ставки или оклада работника. То есть в данном случае во внимание не принимаются другие выплаты, входящие в расчет простоя по вине работодателя – премии, надбавки и т.д.

При простое длительностью 3 дня по вине поставщика расчет будет произведен по следующей схеме:

- Тарифная ставка за месяц делится на количество рабочих дней для вычисления тарифной ставки за день.

- Результат делится на 3 и умножается на 2.

- Результат умножается на количество дней простоя.

Например, при тарифной ставке, равной 500 рублей в день за 3 дня простоя:

- 500 / 3 × 2 = 333 рубля оплата за один день простоя;

- 333 × 3 = 999 рублей оплата за три дня простоя.

По той же схеме будет исчисляться оплата простоя исходя из почасовой тарифной ставки. Например, при тарифной ставке 100 рублей в час расчет будет выглядеть следующим образом:

- 100 / 3× 2 = оплата простоя за час;

- оплата простоя за час × количество рабочих часов в день = оплата простоя за рабочий день;

- оплата за день × количество дней за время простоя = полная сумма оплаты за все время простоя.

Расчет стоимости простоя

С чего начать

Просто о простоях

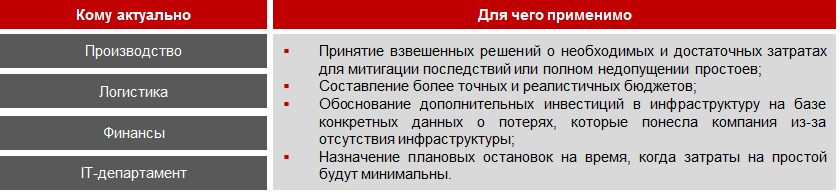

Простой — это временная приостановка работы по причинам экономического, технологического, технического или организационного характера. Необходимость рассчитывать стоимость простоя в бизнес-процессах возникает тогда, когда у руководящей функции появляется понимание, что управленческие решения лучше принимать на основе конкретных данных. Актуальность для различных функций и применимость расчета стоимости простоя визуализирована на рисунке 1.

Обычно стоимость простоев с целью учета затрат на оплату труда, амортизационных отчислений и т.п. рассчитывает бухгалтерия, но только в случае, когда такой простой оформлен документально. Расчеты, проводимые бухгалтерией, часто не учитывают потери прибыли и точно не учитывают потерю лояльности контрагентов.

Перед тем, как рассчитать затраты на простой, необходимо узнать источники событий, могущих вызвать простой. Начать следует с определения внутренних и внешних угроз, влияющих на время наступления и продолжительность простоя. Угрозы для бизнеса могут включать в себя как природные явления, так и техногенные события. События могут быть случайными и запланированными. Некоторые события могут быть в пределах области контроля, а другие нет. О части явлений, таких как ураганы, будет получено заблаговременное предупреждение; другие, такие как авария питания сервера, пожар, затопление могут наступить очень быстро и дать мало времени на реакцию.

Создание каталога событий

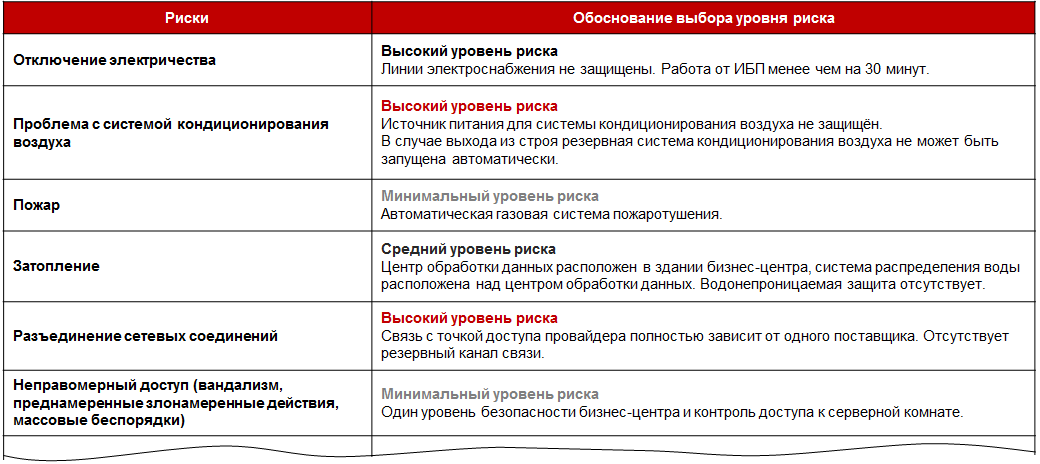

Для учета и классификации угроз для бизнеса необходимо создать каталог событий и условий, которые могут повлиять на бизнес-процессы, и убедиться, что существуют процессы для мониторинга событий внутри компании в режиме реального времени и сбор информации о внешних угрозах. Это может быть так же просто, как, например, подписка на электронные письма или уведомления от местных метеорологических станций. Пример каталога событий приведен на рисунке 2.

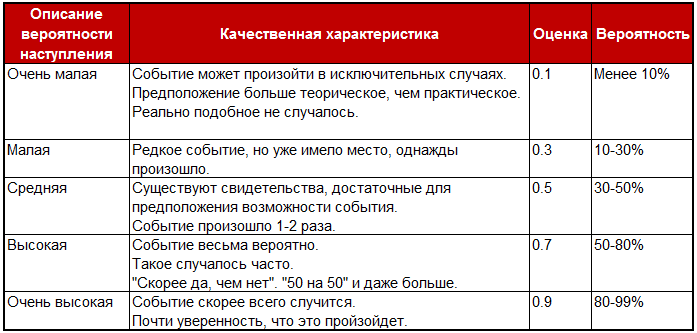

По всем явлениям, занесенным в каталог, должна быть определена вероятность события, а также рассмотрен вопрос о потенциальной серьезности, для того, чтобы лучшим образом планировать реакцию на наступление события. Кроме того, логично спланировать, «что произойдет дальше» в ближайшие дни и недели после события.

Ниже приведен пример порядка определения вероятности возникновения и потенциальной серьезности события для заполнения каталога событий.

Шаг 1. Оценить вероятность наступления события.

Шаг 2. Оценить воздействие события на процесс.

Шаг 3. Оценить величину риска.

Для дальнейшей обработки принимается самый большой показатель оценки воздействия риска.

Подход к определению угроз.

Предлагаемый подход к определению угроз, которые могут повлечь за собой прерывание бизнес-процессов, представлен на рисунке 3.

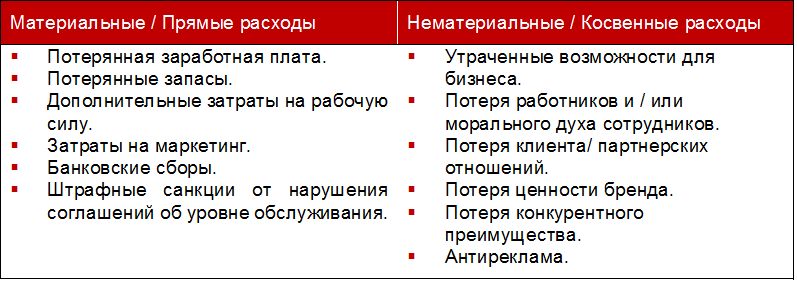

Ярким примером простоя будет являться недоступность IT-системы в которой ведется хозяйственная деятельность предприятия. Подобная недоступность для проведения операций, запланированная или незапланированная, может повлечь череду затрат и последствий, которые могут быть прямыми и косвенными, материальными и нематериальными, краткосрочными и долгосрочными, проявляющимися сразу и отложенными. Эти затраты включают в себя:

Расчет вероятности наступления события не является конечной точкой, а лишь подготовительной фазой к оценке влияния простоев на бизнес и расчету стоимости простоя. В следующей части статьи будут рассмотрены факторы, влияющие на стоимость простоев, а также приведены рекомендации по последовательности расчета затрат.

Простои и анализ влияния на бизнес

Эта часть поможет ответить на вопросы:

- что такое анализ влияния на бизнес

- для чего проводится расчет стоимости простоя

- что учесть при расчете стоимости простоя

Что такое анализ влияния на бизнес

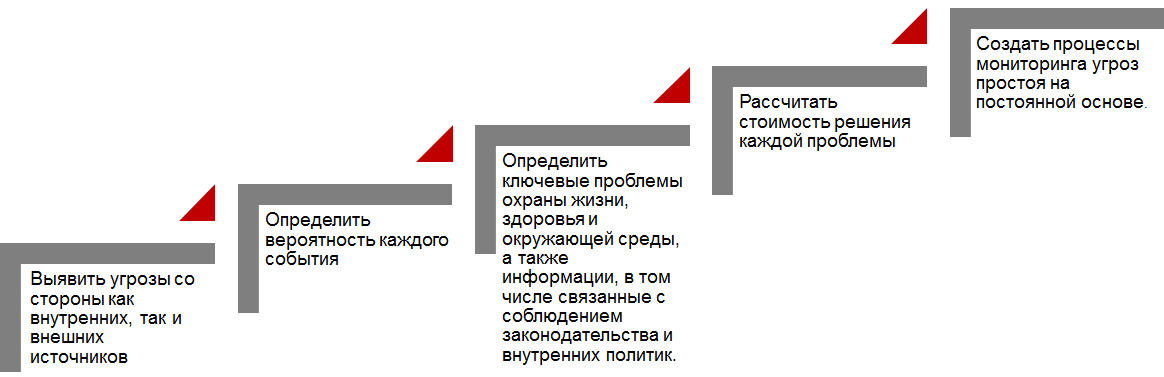

Анализ влияния на бизнес (business impact analysis, BIA) является хорошими рамками для расчёта затрат от простоя. Основная задача BIA состоит в том, чтобы выделить критически важные бизнес-функции и определить чувствительность каждой функции к простою. Необходимо рассчитать максимальное время простоя, которое каждая конкретная бизнес функция может выдержать до того, как начнет влиять на сопряжённые процессы и на компанию в целом. Учет воздействия как долгосрочных, так и краткосрочных простоев поможет определить, какое целевое время восстановления должно быть выделено для каждой бизнес-функции. После определения уязвимых мест бизнес-процессов будет проще определить затраты, связанные с простоем, а также общее влияние простоя на бизнес.

Из-за невозможности полностью учесть последствия простоя трудно точно рассчитать окончательную его стоимость. Девять шагов, перечисленные на рисунке 4, помогут разработать очень близкую оценку.

Для чего проводится расчет стоимости простоя

С помощью методологии BIA и подходов, разработанных на его основе, можно с большей точностью и учетом большего количества факторов, чем бухгалтерская оценка стоимости простоев, рассчитать реальное влияние простоя, имевшего место в прошлом, на бизнес или потенциального влияния будущих простоев.

Обладая данными об уязвимых местах бизнес-процессов, возможно определить ROI (return on investment – возврат стоимости инвестиций) различных решений или тактик, необходимых для сокращения расходов, понесенных во время отключений бизнес-функции.

В отличие от внезапно возникающих простоев, запланированное время простоя может быть назначено на наименее дорогостоящее время. Однако, если техническое обслуживание, по плану происходящее в ночное время или в выходные дни, требует оплаты сверхурочной работы и/или дополнительных премий, эти расходы должны быть учтены в расчетах.

Что учесть при расчете стоимости простоя.

В то время как невозможно точно определить потери от сбоя, расчет почасовых затрат важен для получения обоснованных оценок. Факторы, которые необходимо учесть при расчете затрат, приведены на рисунке 5.

Хорошей отправной точкой для оценки этих факторов является сбор статистических данных как о продолжительности прошлых простоев, так и связанных с ними затрат. К этим затратам, в том числе, относятся все материальные и нематериальные факторы, изложенные в первой части статьи.

Анализ потерь производительности труда

Обычно сотрудники продолжают получать полную оплату, даже если внешнее воздействие влияет на их производительность. Исторический анализ обеспечивает подробное понимание стоимости этого потерянного времени.

Первый шаг анализа потерь производительности труда заключается в изучении данных о том, сколько сотрудников и в течение какой продолжительности рабочего времени были затронуты последними простоями.

Далее, нужно уточнить стоимость часа потери производительности. Хорошей мерой оценки является общая средняя заработная плата, льготы и накладные расходы для пострадавшей от простоя группы. Так как затраты на рабочую силу и влияние простоев различаются для разных групп сотрудников, для достижения высокой степени точности, этот расчет должен быть проведен для каждого отдела или группы.

Анализ потери дохода

Следующим шагом нужно спрогнозировать потенциальную потерю доходов. Самый простой способ — это использовать зависимость размера валового годового дохода от количества рабочих часов в год. Неотъемлемым шагом расчёта является оценка влияния простоя на прибыль, а итогом – определение потери доходности за каждый час простоя.

Первые два элемента обеспечивают оценку дохода, полученного за час. Влияние простоя на прибыль является мерой, показывающей баланс между способностью компании восстанавливать потери от сбоя и LTV (lifetime value – совокупная прибыль компании, получаемая от одного клиента за все время сотрудничества с ним), которое уменьшается во время простоя.

Анализ потери лояльности

Число продаж в час не включает в себя стоимость лояльности клиентов. Для того, чтобы более точно оценить общие потери продаж, процент клиентов, которые переходят к конкурентам во время простоя, должен быть увеличен, чтобы отразить влияние на LTV.

Поскольку определение значения LTV требует большого объёма исторических данных и предполагает, что тенденции прошлого должны сохраняться в будущем, обоснованного предположения о увеличении оттока покупателей должно быть достаточно. Кроме того, возможна потеря репутации и лояльности среди поставщиков, деловых партнеров, банков и на финансовых рынках.

Анализ потерь по финансовым показателям

Элементы этой группы, перечисленные на рисунке 2, также требуют учета, но чаще всего изменение значений этих элементов в российских компаниях связывают с внешними факторами, не относя на собственный счет. Примером может служить разная процентная ставка по кредитам для компаний с одинаковым оборотом, работающих в одном секторе экономики.

Анализ прочих расходов

Простой может повлечь за собой расходы на наем временных работников, аренду дополнительного оборудования, затраты на сверхурочную работу основного персонала, дополнительные расходы по доставке или размещению продукции, например, при невозможности своевременного размещения на собственных складских площадях.

Учет времени наступления простоя

В большинстве компаний небольшая часть сотрудников работают в середине ночи, поэтому простой будет иметь лишь минимальное влияние на корпоративную производительность. Точно так же, даже те компании, которые работают круглосуточно, имеют активные и неактивные периоды. Кроме того, затраты на время простоя, как правило, варьируются в зависимости от того, происходит ли отключение системы в будний день, в выходные или праздники.

Суммирование всех вышеперечисленных затрат дает разумный прогноз ожидаемых потерь от часа простоя для конкретного процесса, группы процессов, подразделения или организации. Расходы будут варьироваться в зависимости от характера процесса, поэтому этот расчет должен выполняться для каждой процессной области. Для того, чтобы рассчитать ожидаемую годовую стоимость простоев, нужно умножить эту сумму на количество ожидаемых ежегодных часов простоя.

Последовательность расчета затрат.

Последовательность расчета затрат приведена на рисунке 6.

Гипотеза, должна охватывать все составляющие стоимости простоя. Пример формулировки гипотезы приведем на факторе «Финансовые показатели»:

- Прерывание или уменьшение денежного потока ведет к необходимости привлекать незапланированные кредитные средства

- Нестабильный денежный поток ведет к увеличению стоимости привлечения кредитов

В проверке положений гипотезы поможет составление нескольких сценариев развития событий и расчёт по ним. Примеры сценариев приведены на рисунке 7.

Для визуализации затрат от простоя по сценариям предлагается заполнить таблицу 5.

При необходимости, на основании расчетных сценариев возможно построить матрицу почасовой стоимости простоя, пример которой приведен в таблице 6.

Самые терпеливые и внимательные читатели могут воспользоваться нашим калькулятором, для расчета простоя на собственных данных. Расширенный вид калькулятора полностью повторяет логику расчета и учитывает все факторы влияющие на размер потерь, описанные в статье. Упрощенный вид позволяет быстро рассчитать стоимость простоя с учетом воздействия на продажи и производительность.

Основной целью написания статьи было привести читателя к следующим выводам:

>Оплата при простое. Что должен знать бухгалтер?

Как оформить простой

Все вебинары по кадровому учету для бухгалтера Учимся правильно оформлять трудовые отношения от приема до увольнения Посмотреть

Простой — это временная приостановка работы. Ее причины могут быть не только экономического характера, но так же и технологического, технического или организационного характера (ч. 3 ст. 72.2 ТК РФ).

Простой по причинам экономического характера, как правило, не зависит ни от работодателя, ни от работника. Правда, у судей другое мнение. Они считают, что негативное финансовое положение общества (отсутствие заказов) является финансовым (коммерческим) риском в отношениях между субъектами предпринимательской деятельности, следовательно, относится к непосредственной вине работодателя (Апелляционное определение Владимирского областного суда от 31.10.2013 № 33-3566/2013). В любом случае наличие обстоятельств, оправдывающих работодателя, он же и должен доказать (см., п. 17 Постановления Пленума ВС РФ от 17 марта 2004 г. N 2).

Технический простой может произойти:

- по вине работодателя (если работодатель, имея все необходимые детали, сознательно затягивает ремонт оборудования),

- по вине работника (сломал станок),

- по причинам, не зависящим ни от работника, ни от работодателя (ремонт нельзя начать из-за несвоевременной поставки запчастей).

В зависимости от вида простоя ТК РФ предусматривает различные размеры оплаты простоя. Установить, есть ли вина работодателя или простой возник по причинам, не зависящим ни от одной из сторон трудового договора, не всегда возможно. Тем более, что исчерпывающий перечень причин простоя в ТК РФ отсутствует.

Достаточно часто бухгалтеры не понимают различий между временем недоработки и временем простоя. Это два разных понятия, и они регулируются разными статьями Трудового кодекса. В частности, что касается времени недоработки, то это время, на которое сотрудник не приостанавливает работу. Оно возникает, когда работодатель не обеспечивает сотрудникам отработку рабочего времени, либо, когда это не зависит ни от работника, ни от работодателя (например, в результате стихийного бедствия, метеорологических условий, из-за которых работник не может добраться до работы, а работодатель — доставить его до места работы)

Какие документы оформлять при простое

Правильное оформление — это условие того, что неотработанное время будет оплачено как простой. Законодательно эта процедура не установлена. На практике введение простоя обычно оформляется письменным приказом (распоряжением) работодателя. Унифицированной формы такого приказа нет. Его составляют в произвольном виде.

В целях максимального соблюдения трудовых прав работников в данном приказе (распоряжении) следует указать:

- в отношении кого вводится простой (всей организации, ее филиала, подразделения, определенного работника и т.д.);

- причины введения простоя (так как в силу с п. 17 Постановления Пленума Верховного Суда РФ от 17.03.2004 N 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации» обязанность доказать наличие причин для введения простоя возлагается на работодателя);

- время начала и окончания простоя;

- размер оплаты времени простоя (который не может быть ниже двух третей средней заработной платы работника);

- где будут находиться работники во время простоя (на рабочих местах или будут освобождены от необходимости присутствовать на работе). Следует отметить, что вопрос о том, должны ли работники во время простоя по вине работодателя находиться на рабочем месте, трудовым законодательством прямо не урегулирован. В силу ст. 107 ТК РФ время простоя не относится ко времени отдыха. Поэтому формально работники во время простоя по вине работодателя должны находиться на своих рабочих местах. Однако представляется, что работодатель может издать приказ (распоряжение), позволяющее работникам в этот период отсутствовать на рабочем месте.

Кроме приказа, необходимо оформить следующие документы:

- акты о простое — унифицированной формы акта нет, его составляют в произвольной форме.

- служебная записка от руководителя подразделения директору компании (ч. 4 ст. 157 ТК РФ). В записке будут указаны дата и время начала простоя, его продолжительность (если она известна), причины возникновения простоя и т.п.

- табель учета рабочего времени с отметками периода простоя. Компания может применять унифицированную форму табеля, утвержденную Постановлением Госкомстата России от 05.01.2004 N 1, или форму, разработанную самостоятельно.

Для обозначения простоя используют следующие буквенные или цифровые коды:

- «РП»или 31 — время простоя по вине работодателя;

- «НП» или 32 — время простоя по причинам, не зависящим от работодателя и работника;

- «ВП» или 33 — время простоя по вине работника.

В табеле нужно обязательно указывать продолжительность неотработанного времени в часах и минутах. Также важно правильно обозначить период простоя, потому что от этого зависит размер его оплаты.

ТК РФ не содержит обязанности работодателя согласовывать приказ о введении простоя с профсоюзной организацией предприятия. Но в службу занятости работодателю придется сообщить. Сделать это нужно в письменной форме. На это отводится три рабочих дня после принятия решения о простое (п. 2 ст. 25 Закона РФ от 19.04.1991 N 1032-1 «О занятости населения в Российской Федерации»). Роструд считает, что уведомлять службу занятости нужно только в случае приостановления производства в целом по предприятию (Письмо от 19.03.2012 N 395-6-1).

Как оплатить часы простоя

В Трудовом кодексе установлены определенные размеры оплаты времени простоя. Компания вправе самостоятельно установить другие, например, повышенные размеры оплаты. Законодательство не ограничивает их размер. Размер оплаты может быть прописан в трудовых или коллективных договорах.

Порядок оплаты простоя зависит от того, по чьей вине он произошел:

- Работодателя — оплачивается не менее 2/3 среднего заработка работника (часть 1 ст. 157 ТК РФ),

- Работника — не оплачивается (часть 3 ст. 157 ТК РФ);

- Ни работника, ни работодателя — оплачивается не менее 2/3 тарифной ставки или оклада работника, рассчитанных пропорционально времени простоя (часть 2 ст. 157 ТК РФ).

Как оплатить простой по вине работодателя

Если простой произошел по вине работодателя, его оплачивают в размере 2/3 среднего заработка работника.

Средний заработок нужно определять в соответствии:

- со ст. 139 Трудового кодекса;

- с Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 N 922 (далее — Положение о среднем заработке).

- Если простой длился несколько рабочих дней, оплату времени простоя определяют путем умножения среднего дневного заработка на количество дней простоя и на 2/3 (п. 9 Положения о среднем заработке).

Рассмотрим расчет оплаты труда за время простоя по вине работодателя.

Пример 1. Инженер Петров А.И. не работал с 01.08.2016 по 21.08.2016 (15 раб. дн.) в связи с простоем, возникшим по вине работодателя. Рассчитаем сумму выплат, причитающихся за время простоя, при условии, что:

- время простоя оплачивается исходя из 2/3 средней заработной платы работника;

- работнику установлена 40-часовая пятидневная рабочая неделя. Оклад — 24 500 руб.

- расчетный период с 01.08.2014 по 31.07.2015 (250 раб. дн.) работник отработал полностью;

Выплаты за расчетный период составили:

оклад — 294 000 руб. (24 500 руб. x 12 мес.);

премии — 10 000 руб. в мае 2015 года;

Зарплата за расчетный период составила 294 000 + 10 000 = 304 000 руб.

Средний дневной заработок работника равен 1216 руб. (304 000 руб.: 250 раб. дн.).

За время простоя нужно начислить = 1216 х 15 раб. дн. x 2/3 = 12 160 руб.

Кстати, выплаты в пользу работников за время простоя не являются компенсационными с точки зрения терминологии ТК РФ (ст. 164) и подлежат обложению НДФЛ на основании п. 1 ст. 210, ст. 217 НК РФ.

Оплата нескольких часов простоя

Порядок расчета среднего заработка за несколько часов простоя зависит от способа учета рабочего времени работника — поденного или суммированного:

- если работнику установлен суммированный учет рабочего времени, средний заработок определяют исходя из среднего часового заработка (п. 13 Положения о среднем заработке).

- при поденном учете рабочего времени необходимо рассчитать средний дневной заработок (п. 9 Положения о среднем заработке).

Пример 2. Работнику установлен поденный учет рабочего времени, 40-часовая пятидневная рабочая неделя. Оклад работника — 30 000 руб. Как оплатить несколько часов простоя по вине работодателя?

Работник Трифонов А.В. 6 августа 2016 г. в течение двух часов не мог начать работу по вине работодателя, который вовремя не обеспечил поставку комплектующих.

Ежемесячно работник получает доплату за классность в фиксированной сумме 5 000 руб.

Нужно рассчитать оплату за два часа простоя работника, если расчетный период он отработал полностью.

Для того чтобы определить средний заработок за период простоя, нужно рассчитать средний дневной заработок Трифонова А.В. (п. 9 Положения о среднем заработке).

Расчетный период — с 1 августа 2015 г. по 31 июля 2016 г.

Зарплата сотрудника за расчетный период равна 420 000 руб. .

Количество отработанных дней за расчетный период — 245.

Средний дневной заработок работника равен 1714,29 руб. (420 000 руб.: 245 раб. дн.).

Часы простоя переведем в рабочие дни. Получим 0,25 раб. дн. (2 ч: 8 ч/раб. дн.).

Оплатить время простоя Трифонову А.В. в размере 285,72 руб. (2/3 x 1714,29 руб. x 0,25 раб. дн.).

Как оплатить простой, если никто не виноват

Пример 3. Воспользуемся условиями примера 1, но допустим, что простой введен по не зависящим от работодателя или работника причинам.

В такой ситуации время простоя будет оплачено Петрову А.И. в размере не менее 2/3 оклада, рассчитанных пропорционально времени простоя.

Допустим, в месяце простоя 21 рабочий день. Поскольку оклад Петрову установлен в размере 24 500 руб., премия за май 2016 года — 10 000 рублей, а период простоя составил 15 рабочих дней, то за время простоя она получит 16 428,57 руб. ((24 500 руб.+ 10 000 руб.): 21 x 2/3 x 15 раб. дн.).

Трудовой кодекс не запрещает в случае простоя сотрудника без его согласия перевести на другую работу на срок до одного месяца (ст. 72.2 ТК РФ). Письменное согласие требуется только в случае, если эта временная работа требует более низкой квалификации.

В таких ситуациях оплата труда сотрудника производится по выполняемой работе, но не ниже среднего заработка по прежней работе. Положения ст. 157 ТК не применяются, поскольку сотрудник не «простаивает», а работает.

Как оплачивать внутрисменный простой? Исходя из часовой части тарифной ставки (оклада). Как определить часовую ставку, если работнику установлен оклад?

Минздрав России рекомендует использовать среднегодовое количество рабочих часов (Письмо от 02.07.2014 N 16-4/2059436). Их количество в 2015 г. для сотрудников с 40-часовой рабочей неделей составляет 164,25 ч (1971 ч: 12 мес.).

Пример 4. Работнику установлен оклад. Причина внутрисменного простоя не зависит ни от работодателя, ни от работника.

Работник Котов В.В,. не смог доработать смену из-за внезапного отключения электроэнергии. То есть, 31 марта 2016 г. работник находился в простое 4 часа. Его оклад — 32 000 руб. в месяц. Других выплат работник не получает.

Причина простоя не зависит ни от работодателя, ни от работника. Время такого простоя нужно оплатить Котову В.В. исходя из часовой части оклада — 194,82 руб. (32 000 руб.: 164,25 ч). За простой работнику нужно начислить 519,52 руб. (2/3 x 194,82 руб. x 4 ч).

Как оплачивать простой работнику — совместителю

Пример 5. В летние месяцы в организации был объявлен простой. Ряд работников организации осуществляют свою деятельность в качестве совместителей. Должен ли работодатель выплачивать зарплату совместителям, если они получают зарплату по основному месту работы?

Учитывая положения ст. 287 ТК РФ, нормы ст. 157 ТК РФ применяются и к совместителям (Письмо Роструда от 19.03.2012 N 395-6-1). Данный вывод подтвержден и судебной практикой. В Апелляционном определении Верховного суда Республики Бурятия от 28.05.2012 по делу N 33-1332 суд удовлетворил иск о взыскании заработной платы за время вынужденного простоя, доплаты за совместительство, отпускных, компенсации морального вреда, поскольку имел место простой в работе организации по вине работодателя, а в соответствии со ст. 157 ТК РФ время простоя подлежит оплате работодателем.

Читайте другие материалы по кадровому учету:

Предоставление отгула сотруднику: как оформить и рассчитать

Расчет компенсации за неиспользованный отпуск при увольнении

Предоставление учебного отпуска работнику: 5 правил для бухгалтера

Все вебинары по кадровому учету для бухгалтера — учимся грамотно оформлять трудовые отношения от приема до увольнения.

Как рассчитать зарплату при простое

Простой в работе может произойти:

- по вине организации;

- по причинам, не зависящим от организации и сотрудника;

- по вине сотрудника.

Уведомление о простое

При возникновении простоя сотрудник должен уведомить об этом руководство (ч. 4 ст. 157 ТК РФ). Требование о письменной форме уведомления законодательством не установлено. Поэтому о начале простоя сотрудник может сообщить как устно, так и письменно (например, подать докладную записку). Исключение из этого правила – вынужденные простои при забастовке. Сотрудники, которые не участвуют в забастовке, но вынуждены простаивать в связи с ее проведением, должны письменно уведомить об этом руководство организации (ч. 6 ст. 414 ТК РФ).

Ситуация: нужно ли уведомлять службу занятости о простое?

Ответ на этот вопрос зависит от того, связан простой с приостановкой производства или нет.

Из буквального толкования абзаца 2 пункта 2 статьи 25 Закона от 19 апреля 1991 г. № 1032-1 следует, что организация должна уведомить службу занятости в двух случаях:

- при введении режима неполного рабочего дня (смены) и (или) неполной рабочей недели;

- при приостановке производства.

Таким образом, уведомить службу занятости о простое нужно только, если простой связан с приостановкой производства организации. Сделать это нужно не позднее трех рабочих дней с даты принятия решения о соответствующих мероприятиях (абз. 2 п. 2 ст. 25 Закона от 19 апреля 1991 г. № 1032-1). Унифицированная форма сведений законодательно не утверждена. В некоторых регионах службы занятости самостоятельно устанавливают форму подачи сведений и доводят их до организаций, в частности, на информационных сайтах в сети Интернет. Если форма представления сведений не установлена, направьте в службу занятости информацию о приостановке в произвольной форме. При этом укажите:

- причину приостановки производства;

- дату начала и дату окончания простоя (в случае если известна его продолжительность), зафиксированные в распорядительных документах организации;

- численность сотрудников, которых затронет процедура простоя.

Внимание: за непредставление сведений в органы службы занятости предусмотрена административная ответственность (ст. 19.7 КоАП РФ).

Меры ответственности – предупреждение или административный штраф в размере:

- для организации – от 3000 до 5000 руб.;

- для должностных лиц (например, руководителя организации) – от 300 до 500 руб.

В остальных случаях, когда простой не связан с приостановкой производства (например, при поломке автомобиля, когда простой возникает у одного сотрудника), уведомлять службу занятости не нужно.

Приказ о продолжительности простоя

Начало и окончание простоя нужно зафиксировать. Руководитель должен издать приказ о продолжительности простоя и его оплате. Потери от простоя отразите в акте.

Пример оформления простоя

14 января 2015 года в 8.00 водитель организации Ю.И. Колесов обнаружил, что автомобиль, на котором он должен был выехать в рейс, неисправен. Колесов оформил докладную записку о простое.

Директор организации А.В. Львов издал приказ о продолжительности простоя и его оплате.

Возникновение простоя, а также сумму потерь от него члены комиссии зафиксировали в акте.

Оплата простоя

Простой по вине сотрудника оплачивать не нужно (ч. 3 ст. 157 ТК РФ).

Простои по вине организации либо по причинам, не зависящим от организации и сотрудника, надо оплатить (ст. 157 ТК РФ).

Время простоя оплачивайте на основании табеля учета рабочего времени.

Время простоя надо отразить в табеле. Можно использовать типовые формы либо самостоятельно разработанные организацией. В табеле по форме № Т-12 или № Т-13 напротив фамилии простаивающего сотрудника укажите:

— в первой строке – буквенные или числовые коды простоя:

- по вине организации – «РП» или «31»;

- по причинам, не зависящим от организации и сотрудника, – «НП» или «32»;

- по вине сотрудника – «ВП» или «33»;

— во второй строке – количество часов и дней простоя.

Условные обозначения причин простоя приведены на титульной стороне табеля по форме № Т-12. Эти же обозначения применяются и при заполнении табеля по форме № Т-13.

Такие правила установлены разделом 2 указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1.

Простой, произошедший по вине администрации, оплачивайте в размере не меньшем, чем 2/3 среднего заработка сотрудника (ч. 1 ст. 157 ТК РФ).

Пример расчета зарплаты за время простоя по вине администрации организации

14 января 2015 года в 8.00 водитель организации Ю.И. Колесов обнаружил, что автомобиль, на котором он должен был выехать в рейс, неисправен. Колесов оформил докладную записку о простое.

Директор организации А.В. Львов издал приказ о продолжительности простоя и его оплате.

Отремонтировать автомобиль удалось только к 17.00 15 января 2015 года.

Водитель Колесов работает по графику пятидневной рабочей недели с 8.00 до 17.00 с часовым перерывом на обед. Продолжительность простоя водителя – два рабочих дня.

Поскольку простой произошел по вине организации, время простоя должно быть оплачено в размере не менее 2/3 его средней зарплаты.

Средний дневной заработок Колесова составляет 900 руб. За простой ему начислили:

900 руб. × 2/3 × 2 дн. = 1200 руб.

Возникновение простоя, а также сумму потерь от него члены комиссии зафиксировали в акте.

Простой по причинам, не зависящим от организации и сотрудника, оплачивайте в размере не меньшем, чем 2/3 его тарифной ставки (оклада). При этом используйте не месячную тарифную ставку (оклад), а ставку (оклад), рассчитанную исходя из времени простоя. Такие правила установлены частью 2 статьи 157 Трудового кодекса РФ.

Порядок расчета зарплаты при простое зависит от формы оплаты труда:

- по часовой тарифной ставке;

- по дневной ставке;

- месячный оклад;

- сдельная оплата.

Если сотруднику установлена часовая тарифная ставка, зарплату за месяц, в котором был простой, рассчитайте так:

| Зарплата за месяц | = | Часовая тарифная ставка | × | Количество часов, отработанных в нормальном режиме | + | Часовая тарифная ставка | × | 2/3 | × | Количество рабочих часов простоя |

Если простой длится в течение целого месяца, первую часть формулы использовать не надо.

Пример расчета зарплаты за период простоя. Сотруднику установлена часовая тарифная ставка. Простой произошел по причинам, не зависящим от организации и сотрудника

С 13 по 16 апреля (включительно) 2015 года рабочий А.И. Иванов не работал в связи с отключением электроэнергии. Причина простоя – авария на электростанции.

Иванову установлена часовая тарифная ставка в размере 150 руб.

В организации установлена пятидневная рабочая неделя (выходные – суббота, воскресенье). Продолжительность рабочей недели – 40 часов.

Для всех сотрудников:

- начало рабочего дня – 9.00;

- окончание рабочего дня – 18.00;

- обеденный перерыв – 13.00–14.00.

Зарплата Иванова составляет:

- за период с 1 по 13 апреля 2015 года (64 рабочих часа):

150 руб./ч × 64 ч = 9600 руб.; - за период с 13 по 16 апреля 2015 года (32 рабочих часа):

150 руб./ч × 2/3 × 32 ч = 3200 руб.; - за период с 17 по 30 апреля 2015 года (80 рабочих часов):

150 руб./ч × 80 ч = 12 000 руб.

Общая сумма зарплаты Иванова за апрель 2015 года равна:

9600 руб. + 3200 руб. + 12 000 руб. = 24 800 руб.

Если сотруднику установлена дневная ставка, то его зарплату за месяц, в котором был простой, определяйте по формуле:

| Зарплата за месяц | = | Дневная ставка | × | Количество дней, отработанных в нормальном режиме | + | Дневная ставка | × | 2/3 | × | Количество рабочих дней простоя |

Если простой длится в течение целого месяца, первую часть формулы использовать не надо.

Пример расчета зарплаты за период простоя. Сотруднику установлена дневная ставка. Простой произошел по причинам, не зависящим от организации и сотрудника

С 26 по 31 января 2015 года рабочий А.И. Иванов не работал в связи с простоем. Причина – прекращение подачи воды (авария на водоснабжающей станции).

Иванову установлена дневная ставка в размере 1200 руб.

В организации установлена пятидневная рабочая неделя (выходные – суббота, воскресенье). Продолжительность рабочей недели – 40 часов.

Для всех сотрудников:

- начало рабочего дня – 9.00;

- окончание рабочего дня – 18.00;

- обеденный перерыв – 13.00–14.00.

Зарплата Иванова составляет:

- за период с 1 по 25 января 2015 года (10 рабочих дней):

1200 руб./дн. × 10 дн. = 12 000 руб.; - за период с 26 по 31 января 2015 года (5 рабочих дней):

1200 руб./дн. × 2/3 × 5 дн. = 4000 руб.

Общая сумма зарплаты Иванова за январь 2015 года равна:

12 000 руб. + 4000 руб. = 16 000 руб.

Если сотруднику установлен месячный оклад, то формула расчета зарплаты за месяц, в котором был простой, будет такой:

| Зарплата за месяц | = | Оклад | : | Общее количество рабочих дней | × | Количество дней, отработанных в нормальном режиме | + | 2/3 | × | Оклад | : | Общее количество рабочих дней | × | Количество рабочих дней простоя |

Если простой длится в течение целого месяца, первую часть формулы использовать не надо.

Пример расчета зарплаты за период простоя. Сотруднику установлен должностной оклад. Простой произошел по причинам, не зависящим от организации и сотрудника

С 26 по 31 января 2015 года рабочий А.И. Иванов не работал в связи с простоем. Причина – прекращение подачи электроэнергии (авария на электростанции).

Иванову установлен месячный должностной оклад в размере 21 000 руб.

В организации установлена пятидневная рабочая неделя (выходные – суббота, воскресенье). Продолжительность рабочей недели – 40 часов.

Для всех сотрудников:

- начало рабочего дня – 9.00;

- окончание рабочего дня – 18.00;

- обеденный перерыв – 13.00–14.00.

В январе 2015 года 15 рабочих дней.

Зарплата Иванова составляет:

- за период с 1 по 25 января 2015 года (10 рабочих дней):

21 000 руб. : 15 дн. × 10 дн. = 14 000 руб.; - за период с 26 по 31 января 2015 года (5 рабочих дней):

21 000 руб. × 2/3 : 15 дн. × 5 дн. = 4666,67 руб.

Общая сумма зарплаты Иванова за январь 2015 года равна:

14 000 руб. + 4666,67 руб. = 18 666,67 руб.

Если работа сотрудника оплачивается сдельно, то его зарплату за месяц, в котором был простой, определяйте по формуле:

| Зарплата за месяц | = | Сдельная расценка на единицу изготовленной продукции | × | Количество продукции, изготовленной в нормальном режиме | + | Часовая (дневная) ставка | × | 2/3 | × | Количество рабочих часов (дней) простоя |

Если простой длится в течение целого месяца, первую часть формулы использовать не надо.

Пример расчета зарплаты за период простоя. Работа сотрудника оплачивается сдельно. Простой произошел по причинам, не зависящим от организации и работника

С 20 по 30 апреля 2015 года рабочий Л.И. Петров не работал в связи с простоем. Причина – прекращение подачи горячей воды (авария на водоснабжающей станции).

Работа Петрова оплачивается сдельно. Сдельная расценка составляет 75 руб. за одно готовое изделие.

Часовая тарифная ставка Петрова – 60 руб.

В организации установлена пятидневная рабочая неделя (выходные – суббота, воскресенье). Продолжительность рабочей недели – 40 часов.

Для всех сотрудников:

- начало рабочего дня – 9.00;

- окончание рабочего дня – 18.00;

- обеденный перерыв – 13.00–14.00.

За период с 1 по 19 апреля 2015 года Петров изготовил 22 изделия.

Зарплата Петрова составляет:

- за период с 1 по 19 апреля 2015 года:

75 руб./шт. × 22 шт. = 1650 руб.; - за период с 20 по 30 апреля 2015 года (72 рабочих часа):

60 руб./ч × 2/3 × 72 ч = 2880 руб.

Общая сумма зарплаты Петрова за апрель 2015 года равна:

1650 руб. + 2880 руб. = 4530 руб.

Исходя из смысла российского трудового закона, простой – это ограниченное во времени приостановление коммерческой деятельности предприятия по самым различным причинам (экономического, технического или организационного характера).

Наиболее распространенными обстоятельствами остановки рабочей деятельности являются:

- Поломка оборудования.

- Недостатки материального обеспечения рабочего процесса.

- Общий кризис экономики.

- Внедрение инновационных технологий.

- Реорганизация предприятия.

В простое может быть виноват как работодатель, так и работник. Но остановка работы организации может произойти и по другим обстоятельствам, которые абсолютно не зависимы от сторон трудовых отношений. В любом случае необходимо доказывать вину лица, из-за которого произошел простой, так как юридические последствия для каждого обстоятельства имеют разные правовые последствия.

Действия работодателя при простое

При наступлении момента срыва рабочего графика работодатель обязан выполнить ряд последовательных действий:

- Найти виновника остановки производства.

- Принять меры по прекращению простоя.

- Оформить соответствующую документацию и ознакомить с ней работников под роспись.

- Начислить и выплатить заработную плату согласно ст. 157 ТК РФ.

Установить виновных в приостановке производственной деятельности иногда достаточно трудно. Например, при поломке оборудования возможна вина каждой из сторон: оборудование сломалось из-за пропуска планового технического обслуживания – виновен работодатель; из-за правил нарушения эксплуатации – виновен работник; из-за брака – это независящее от сторон обстоятельство.

Принимая меры по восстановлению работы производства, работодатель должен позаботиться о наличии доказательств, подтверждающих его действия, например, при отсутствии материалов переговоры либо переписка с поставщиками.

О факте наступления простоя работодателя должен уведомить работник, который не может по каким-либо причинам выполнять функцию, возложенную на него трудовым договором. После уведомления дата и время простоя должны быть документально зарегистрированы в установленной форме – приказом, каким-либо другим документом, предусмотренным правилами делопроизводства организации.

В табеле учета рабочего времени в течение всего времени простоя делается отметка с буквенным обозначением «РП», «НП» или «ВП».

В зависимости от того, кто виноват в приостановке производственного процесса, различными способами производится расчет заработной платы.

Ответственность работодателя по Трудовому Кодексу

Даже при наличии уважительных причин работодатель не имеет права принуждать сотрудника написать заявление за свой счет, это является нарушением прав и законных интересов работника.

В данное время в Трудовом Кодексе РФ отсутствует понятие отпуска без сохранения зарплаты по инициативе работодателя. Если сотрудник организации не может выполнять свою работу по трудовому договору, в связи с независящими от него причинами, то работодатель должен зафиксировать факт простоя.

Трудовая инспекция и Прокуратура занимается разбирательством по делам нарушения законных прав и интересов работников организации при ее отказе от оплаты временной приостановки производства.

Факт нарушения законодательства о труде влечет наложение штрафа согласно ст.5.27 КоАП РФ:

- На организацию от 30 до 50 тысяч рублей.

- На руководителя от 1 до 5 тысяч рублей.

Временно нет работы в период кризиса – что делать работнику

В случае экономической нецелесообразности продолжения работы по общему графику работодатель имеет возможность:

- Сократить штат.

- Ввести временный режим простоя.

- Сократить продолжительность рабочего дня на период до полугода.

Обоснованность решения о сокращении штата, принятого уполномоченным на то органом юридического лица, не может быть обжаловано в суде или при обращении в другие надзорные государственные органы.

Если работодатель принял решение сократить численность предприятия, он должен выполнить следующие действия:

- За два месяца до проведения процедуры массового высвобождения работников известить их об увольнении.

- Начислить и оплатить работнику согласно ст. 81 ТК РФ выплаты, носящие компенсационный характер.

В двух других случаях работодатель сохраняет рабочие места за своими сотрудниками. Нормы трудового законодательства РФ позволяют работодателям и их работникам перенести экономически затруднительное положение, с минимальными потерями для обеих сторон путем следующих действий:

- При полном отсутствии работы – введением режима простоя.

- При сокращении объемов – сокращением рабочего времени (дня, смены).

Как определить, есть ли вина работодателя в простое

Часто работодатель не желает признавать свою вину в невозможности продолжения работ по графику и рассчитывает заработок за время остановки работ по тарифной ставке работника или по его окладу. Однако, для работника это крайне невыгодно, так как тарифная ставка обычно невелика, а львиную долю зарплаты составляют другие выплаты (премии, надбавки и доплаты).

В связи с этим уполномоченные государственные органы не рассматривают негативные финансовые явления, такие как кризис в мировой экономике, обстоятельствами на которые предприятие повлиять не может, а относят их к финансовым рискам.

Также они не признают форс-мажорными обстоятельствами недопоставки материалов поставщиками или отсутствие денежных средств на счетах работодателя. Значит, по этим причинам юридическое лицо не может отказаться от обязанности зарегистрировать и оплатить простой, по своей вине.

Гарантии начисления работнику оплаты за время остановки производственных работ определены ст. 157 ТК РФ.

При простое возможны следующие варианты оплаты:

- 2/3 от среднего заработка сотрудник получит, если в простое виноват работодатель.

- По причинам, на которые ни работодатель, ни работник повлиять не могут, предприятие начислит сотруднику 2/3 тарифной ставки или оклада, за все время, на которое остановлен производственный процесс.

- Если производство простаивает из-за халатности работника, организация ему оплату простоя не производит.

Участниками трудовых отношений может быть оформлен договор, в котором предусмотрена оплата простоя, превышающая минимальный размер.

Средний заработок в первом случае рассчитывается в порядке, установленном ст. 139 ТК РФ, а именно при расчете учитываются все виды выплат за 12 месяцев до регистрации факта простоя.

Формула для расчета

СОП = СДЗ х 2/3 х Рабочие дни приостановки производства. Где СОП – сумма оплаты простоя, СДЗ – средний заработок за один день.

Пример: В ООО «Ромашка» продолжительность рабочего дня составляет 8 часов, рабочей недели – 40 часов. Сотрудник Иванов за год получил 144000,00 руб заработной платы, 60000,00 руб премии, и 36000,00 доплаты за замещение других сотрудников. Иванов отработал 247 дней. Простой в организации длился 5 рабочих дней.

СДЗ = (144000,00+60000,00+36000,00) / 247 = 971,67 руб.

СОП = 971,67 х 2/3 х 5 = 3238,90 руб.

Форма оплаты труда, которая установлена в организации, определяет характер расчета среднего заработка по причинам, на которые стороны повлиять не могут.

Заработок за время остановки производственной деятельности предприятия при повременной системе оплаты начисляется исходя из часовой, тарифной ставки либо из оклада.

В любом случае оплату времени простоя необходимо исчислять путем умножения расчетного показателя (ставки) на 2/3, на количество отработанных часов за один день и на количество рабочих дней остановки работ.

Формула для расчета:

СОП = ЧТС х 2/3 х КОЧ х Рабочие дни приостановки производства

Пример: В ООО «Ромашка» продолжительность рабочего дня составляет 8 часов, рабочей недели – 40 часов. Работник Иванов работает по часовой тарифной ставке равной 100 руб/ч. Простой в организации длился 5 дней.

СЗП = 100 х 8 х 2/3 х 5 = 2666,67 руб.

При сдельной оплате, начисления в период простоя производятся в аналогичном порядке, как и при повременной оплате. Причины, вызвавшие простой, не влияют на право работодателя отнести затраты по оплате сотрудникам простоя на расходы, уменьшающие налогооблагаемую прибыль.

В соответствии с ч. 3 ст. 72.2 ТК РФ под простоем понимается временная приостановка работы по причинам экономического, технологического, технического или организационного характера. Как рассчитать оплату времени простоя работников учреждения в разных ситуациях?

Статья 157 ТК РФ устанавливает следующие размеры оплаты времени простоя:

| Причина простоя | Порядок оплаты времени простоя |

| По вине работодателя | Не менее 2/3 среднего размера заработной платы работника |

| По не зависящей от работодателя и работника причине | В размере не менее 2/3 тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя |

| По вине работника | Не оплачивается |

Если простой произошел по вине работодателя, его оплачивают в размере 2/3 среднего заработка работника, который определяется в соответствии: Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

- со статьей 139 ТК РФ;

- с Положением № 922.

При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (ч. 3 ст. 139 ТК РФ, п. 4 Положения № 922).

Если простой длился несколько рабочих дней, его оплату определяют путем умножения среднего дневного заработка на количество дней простоя и на 2/3 (п. 9 Положения № 922).

Следует отметить, что исходя из п. 13 Положения № 922 при определении среднего заработка работника, которому установлен суммированный учет рабочего времени, используется средний часовой заработок, который исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные часы в расчетном периоде на количество фактически отработанных в этот период часов. В расчет включаются премии и вознаграждения, учитываемые в соответствии с п. 15 Положения № 922.

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Средний заработок определяется путем умножения среднего часового заработка на количество рабочих часов по графику работника в период простоя и на 2/3.

Пример 1

Работник учреждения в связи с простоем, возникшим по вине работодателя, не работал в период с 01.08.2016 по 19.08.2016, что составляет 15 рабочих дней при 40-часовой пятидневной рабочей неделе. В расчетном периоде с 01.08.2015 по 31.07.2016 он отработал 246 рабочих дней. При условии, что оклад работника равен 15 000 руб., выплаты составили:

- 180 000 руб. (15 000 руб. х 12 мес.);

- премии ежемесячные – 8 800 руб.;

- премии квартальные (включаются в расчетный период) – 8 000 руб.

Заработная плата за расчетный период составила 196 800 руб.

Средний дневной заработок работника равен 800 руб. (196 800 руб. / 246 раб. дн.).

За время простоя следует начислить 8 000 руб. (800 руб. х 15 раб. дн. х 2/3).

Как оплатить время простоя по вине работодателя в случае, если работник устроился в учреждение в месяце, когда случился простой?

В соответствии с п. 7, 8 Положения № 922 в случае, если работник устроился в месяце, когда случился простой, средний заработок определяется: