Содержание

- Как сдать корректировку по РСВ: горячие вопросы и примеры заполнения

- Если данные по сотрудникам корректировать не нужно

- Если нужно корректировать данные по сотрудникам в Разделе 3 (кроме ФИО и СНИЛС)

- Если нужно корректировать ФИО или СНИЛС

- Если забыли включить сотрудника в исходный отчет

- Если сотрудника включили в исходный отчет ошибочно

- Если включили одного сотрудника вместо другого

- Если приобретено/утрачено право на применение пониженного тарифа (перерасчет взносов с начала года)

- «Расчет по страховым взносам»: когда подавать корректировку

- Как оформляется корректировка «Расчета по страховым взносам»-2018

- Исправление ошибок в разделе 3 «Расчета по страховым взносам»

- Как сдать корректирующий РСВ

- Порядок сдачи формы РСВ

- Когда нужно внести исправления и как это сделать

- Как исправлять ошибки, допущенные до 01 января 2017 года

- Корректировка бухгалтерской отчетности после сдачи в налоговую

- Бухгалтерская отчетность: корректировка после отчетной даты

- Правила и сроки утверждения финансовых отчетов

- Дата выявления ошибки и корректировка бух отчетности

- Степень существенности ошибок

- Как сдать корректировку бухгалтерской отчетности за 2020 год

Как сдать корректировку по РСВ: горячие вопросы и примеры заполнения

Корректирующая форма подается только в том случае, если исходная принята. Если на исходный отчет пришел отказ о приеме, то нужно исправить недочеты и повторить отправку исходного.

Корректирующая форма всегда включает в себя Раздел 1 с приложениями 1 и 2 (или Раздел 2 в случае КФХ). Представление других разделов и приложений зависит от ситуации. Рассмотрим самые частые сценарии.

Если данные по сотрудникам корректировать не нужно

В этом случае в отчет входят только данные по организации с номером корректировки на титульном листе. Данные по сотрудникам в отчет включать не нужно. Чтобы убрать сотрудников из отчета, снимите с них галочки в Разделе 3.

Если Раздел 1 находится в режиме автоматического расчета, обязательно актуализируйте список сотрудников. Например, Контур.Экстерн рассчитывает суммы по всем сотрудникам в списке, независимо от того, выбраны они или нет галочками. Галочкой отметьте только тех сотрудников, которые должны попасть в корректирующий отчет.

Также в некоторых системах, например в Экстерне, суммы по сотрудникам и по организации сверяются только в исходном отчете. Чтобы проверить корректировку, используйте следующий алгоритм.

Алгоритм проверки корректирующего отчета

- Уберите номер корректировки с титульного листа, если он там есть.

- Актуализируйте список сотрудников в Разделе 3.

- Переведите поля в приложениях Раздела 1 в автоматический режим.

- Проверьте актуальность данных в предыдущих периодах.

- Если данные не актуальны, загрузите отчеты в режиме доимпорта в сервис.

- Запустите проверку. Исправьте ошибки, если они есть.

- Поставьте номер корректировки на титульном листе.

- Сформируйте и отправьте отчет.

Если вы отчитываетесь через Контур.Экстерн, задача проще. Система предупредит вас, если вы попытаетесь отправить отчет с реквизитами ранее отправленного отчета. Вот какие есть подсказки:

- Если ФНС приняла первичный отчет и вы хотите отправить корректировку, система подскажет, какой номер нужно указать.

- Если первичный отчет еще не принят, Экстерн сообщит, что корректировку отправлять еще рано и посоветует дождаться ответа от ФНС.

- Если на первичный отчет пришел отказ, Экстерн предупредит, что перед отправкой корректировки надо сдать первичный отчет с номером = 0.

Отчитываетесь через другую систему? Подключайтесь к Экстерну со скидкой 50% (действует не во всех регионах).

Поймать скидку

Если нужно корректировать данные по сотрудникам в Разделе 3 (кроме ФИО и СНИЛС)

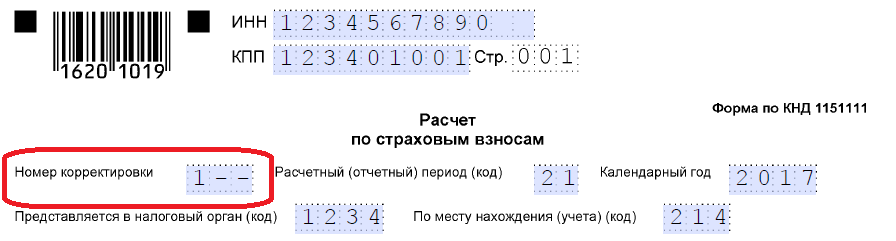

На титульном листе укажите номер корректировки (например, «1—«, «2—» и так далее). Согласно порядку заполнения, включите в форму только тех сотрудников, по которым нужно откорректировать данные.

По каждому сотруднику укажите номер корректировки, сохраняя порядковые номера. Неиспользованные номера можно добавлять новым сотрудникам.

Обратите внимание: проверки в сервисе работают на всех сотрудников, только если на титуле стоит номер корректировки = 0. Чтобы проверить отчет, воспользуйтесь приведенным выше алгоритмом.

Если нужно корректировать ФИО или СНИЛС

На титульном листе укажите номер корректировки. Например, «1—«, «2—» и т.д. Затем создайте две карточки сотрудника и отправьте их в одном расчете:

- С неверным СНИЛС, нулевым (удаленным) Подразделом 3.2 и номером корректировки «1». В строках 160-180 укажите признак «нет».

- С верным СНИЛС, правильными суммами в Подразделах 3.2.1 и 3.2.2, номером корректировки «0» и новым порядковым номером сотрудника (не использованным ранее).

Если ошибка в ФИО и СНИЛС была форматной и в прошлом квартале с ней можно было отправить отчет, а теперь нет (например, цифры и тире в ФИО, пробелы в конце ФИО, некорректный СНИЛС), уточните, как быть, у инспектора.

Пример 1: СНИЛС не тот, но реальный

В исходном отчете вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-002 13 был указан Иванов Иван Иванович со СНИЛС 001-001-001 12. Оба номера СНИЛС существуют и могут быть загружены в базу ФНС.

Чтобы подготовить корректировку, создаем две карточки сотрудника. Первая — с ошибкой, которую нужно исправить, вторая — с данными, которые должны быть в отчете.

На первой карточке в Разделе 3 отметьте галочкой Иванова Ивана Иванович с номером СНИЛС 001-001-001 12. В его карточке:

- Укажите не нулевой номер корректировки;

- В строках 160-180 поставьте признак «Нет»;

- Раздел 3.2 удалите.

Во второй карточке в Разделе 3 отметьте галочкой Иванова Ивана Ивановича с номером СНИЛС 001-001-002 13. В его карточке:

- укажите номер корректировки = 0;

- заполните верные данные по остальным позициям.

Пример 2: несуществующий СНИЛС

В исходном отчете вместо работающего в организации Иванова Ивана Ивановича со СНИЛС 001-001-001 12 был указан Иванов Иван Иванович@! со СНИЛС 001-001-002 18.

Такой СНИЛС не должен пройти проверку на контрольное соотношение, а ФИО — проверку по схеме. ФНС такой отчет не должна была принять. Если такое произошло, обратитесь за разъяснениями к инспектору.

Если забыли включить сотрудника в исходный отчет

Включите в корректирующую форму забытого сотрудника с номером корректировки в карточке сотрудника = 0. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника и указываются такими, какими должны быть по всей организации).

Обратите внимание, что при каждой отправке новой корректировки на титульном листе надо ставить новый номер.

Отчитывайтесь за сотрудников через Контур.Экстерн. Загрузка данных в РСВ из СЗВ-М. Импорт данных из 2-НДФЛ 5.06. Нулевой РСВ в два счета. Бесплатно 3 месяца.

Зарегистрироваться

Если сотрудника включили в исходный отчет ошибочно

Отправьте корректировку с этим сотрудником, удалив в его карточке Подраздел 3.2. В строках 160-180 укажите признак «нет» и уменьшите количество застрахованных лиц в строках 010 Приложений 1 и 2. Суммы в Разделе 1 и Приложениях 1 и 2 к Разделу 1 меняются с учетом этого сотрудника, то есть уменьшаются.

Так вы обнулите данные по нему в базе ФНС. Дальнейшие действия советуем согласовать с инспекцией.

Если включили одного сотрудника вместо другого

В корректирующий отчет должны попасть оба сотрудника:

- Ненужный — с нулевым (удаленным) Подразделом 3.2 и номером корректировки «1». В строках 160-180 укажите признак «нет».

- Нужный — с верными данными, правильными суммами в Подразделах 3.2.1 и 3.2.2 и номером корректировки «0».

Раздел 1 с Подразделами 1 и 2 нужно откорректировать: вычесть из общих суммы организации суммы ошибочно добавленного сотрудника и добавить суммы по работнику, которого забыли включить.

Если приобретено/утрачено право на применение пониженного тарифа (перерасчет взносов с начала года)

В уточняющих расчетах за предыдущие отчетные периоды в Приложении 1 укажите новый код тарифа (08/02). Суммы взносов в Разделе 1 и Приложениях 1 и 2 к Разделу 1 поменяйте с учетом нового тарифа.

В корректирующий отчет должны попасть все сотрудники. В карточке каждого сотрудника укажите номер корректировки, отличный от 0, сохраняя порядковые номера сотрудников. В Подразделе 3.2.1 нужно указать две категории застрахованного лица (НР и ПНЭД):

- старую категорию с нулевыми суммами.

- новую категорию с верными суммами.

Читайте также статью Елены Кулаковой «Разбор ошибок при сдаче форм РСВ и СЗВ-КОРР».

Обнаружив в ранее сданном расчете по страховым взносам ошибку, нужно подать в ИФНС корректирующий расчет. Он заполняется по той же форме, что и первичный, но с указанием порядкового номера корректировки на титульном листе. О том, в каких случаях подается уточненный Расчет по страховым взносам-2018 и об особенностях его оформления, расскажем далее.

«Расчет по страховым взносам»: когда подавать корректировку

В обязательном порядке «уточненка» подается в ИФНС при обнаружении плательщиком неотраженных (или отраженных не полностью) фактов и ошибок, которые привели к занижению сумм страховых взносов (п. 1 ст. 81 НК РФ). НК РФ не ограничивает сроки, в течение которых нужно сдать исправленную отчетность, но, если нарушения обнаружат сами налоговики, прислав плательщику соответствующее требование, срок, необходимый для внесения исправлений и сдачи уточненного расчета, составит 5 дней.

Сразу скажем, что корректирующий расчет подается не всегда – если первичный расчет не был принят налоговиками в связи с ошибками, перечисленными в п. 7 ст. 431 НК РФ, он считается непредставленным, а исправленный расчет сдается заново как первичный, а не корректирующий.

Как оформляется корректировка «Расчета по страховым взносам»-2018

Уточненный расчет сдается на бланке, который действовал в период подачи первичного отчета. С начала 2017 г. и по сей день продолжает действовать форма «Расчет по страховым взносам», утвержденная приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551.

Заполняется корректирующий «Расчет по страховым взносам»-2018 так же как и обычный (первичный) расчет, по правилам, утвержденным приказом ФНС РФ № ММВ-7-11/551, но с учетом некоторых нюансов (п. 1.2 Порядка заполнения расчета):

- На титульном листе в поле «Номер корректировки» вносится порядковый номер уточненного отчета (1—, 2— и т.д.). Такой же номер указывается в поле 010 раздела 3 при уточнении персонифицированных сведений.

- В «уточненку» включаются все разделы и приложения к ним (кроме раздела 3 с персонифицированными сведениями), которые были заполнены в ранее представленном расчете, даже при отсутствии в них изменений, а также новые разделы, если это необходимо.

- Раздел 3 «Персонифицированные сведения о застрахованных» заполняют только по тем физлицам, в отношении которых вносятся какие-либо исправления или дополнения.

- Подается скорректированная отчетность в ту же ИФНС, куда сдавался первичный расчет. Обратите внимание: если «уточненка» касается периодов до 01.01.2017 г., то ее следует подавать не в ИФНС, а в ПФР на соответствующих отчетных бланках, действовавших ранее.

Исправление ошибок в разделе 3 «Расчета по страховым взносам»

Если ошибки обнаружены в персональных данных застрахованных физлиц, в «уточненке» необходимо заполнить подразделы 3.1 и 3.2, причем сделать это придется дважды:

- сначала в соответствующие строки подраздела 3.1 вносятся данные, которые были отражены в первичном «неправильном» расчете, а в подразделе 3.2 по строкам 190-300 проставляются нулевые значения;

- затем заполняется еще один подраздел 3.1, но уже с правильными данными, а в подразделе 3.2 отражаются соответствующие суммы выплат и взносов.

Пример 1

Сотрудница после замужества сменила фамилию Чернова на Светлова, но при заполнении расчета по страхвзносам это не было учтено. В «уточненке» будет отражена старая и новая фамилия, а суммовые показатели «обнулятся» и заново отразятся в разделах 3.2:

Порядок исправления суммовых показателей Раздела 3 зависит от того, какие ошибки были допущены в первоначальном расчете:

- Если застрахованное лицо вообще не было отражено в первичном расчете, на него заполняется раздел 3, и одновременно корректируются сводные показатели Раздела 1.

- Если же физлицо, внесенное в первичный расчет по ошибке, нужно исключить из расчета, первоначальные данные по нему «обнуляют», заполнив подраздел 3.2. нулевыми показателями. Одновременно уменьшаются и сводные показатели Раздела 1.

Пример 2

В расчет по страхвзносам за 1 квартал 2018 г. ошибочно включили уволенного из компании в декабре 2017 г. сотрудника Иванова. По разделу 3 пример «уточненки» Расчета по страховым взносам будет выглядеть следующим образом:

В случае, когда обнаружены ошибки в ранее представленных показателях подраздела 3.2, по такому физлицу заполняется раздел 3 с указанием правильных значений в подразделе 3.2. Обратите внимание, что суммы указывают полностью, а не в виде разницы между старыми и новыми значениями. Если в результате исправления изменилась и сводная сумма в разделе 1, то ее тоже следует откорректировать.

Как сдать корректирующий РСВ

Корректирующий расчет по страховым взносам (РСВ) — это отчет, который сдают работодатели, привлекающие наемных работников и выплачивающие вознаграждение за труд, в случае, если при подаче РСВ была допущена ошибка. Расскажем, как внести исправления и избежать серьезных санкций контролирующих органов.

Форма расчета по страховым взносам применяется с 1 квартала 2017 года. Она утверждена Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Введение новой формы было обусловлено передачей контроля за начислением и уплатой страховых взносов Федеральной налоговой службе. Из-за того, что до 01.01.2017 отчет сдавали в ПФР, в том, как сдать корректировку РСВ за 2016 год в 2020 году есть свои особенности. Скачать бланки РСВ можно в конце статьи.

Порядок сдачи формы РСВ

Расчет по страховым взносам предоставляется плательщиками в налоговую инспекцию по месту нахождения ежеквартально не позднее 30 числа месяца, следующего за отчетным. Заполняется отчет на протяжении года нарастающим итогом. Отчетными периодами являются:

- первый квартал;

- первое полугодие;

- 9 месяцев;

- год.

В случае выпадения последнего дня сдачи отчета на выходной срок переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

Предоставлять расчет по страховым взносам необходимо в электронной форме, если численность сотрудников превышает 25 человек. Если же нет, то отчет можно сдать в ИФНС на бумаге.

Если вы являетесь плательщиком, но за отчетный период не выплачивали работникам зарплату, это не освобождает от подачи отчета. В этом случае сдается расчет с нулевыми показателями.

Когда нужно внести исправления и как это сделать

Поскольку порядок уплаты страховых взносов с 2017 года регулируется Налоговым кодексом в главе 34, то и порядок внесения исправлений соответствует правилам налогового законодательства.

Так, статья 81 НК РФ предусматривает обязательную подачу корректирующего отчета в случае обнаружения ошибки, приведшей к занижению суммы налога. Если же ошибка не привела к неуплате налога, то плательщик вправе не сдавать корректировку, а внести исправления в текущем периоде.

Порядок внесения исправлений в РСВ прописан в п. 1.2 приложения 2 к Приказу ММВ-7-11/551@. Уточненный расчет составляется по той же форме, по какой был предоставлен первичный. На титульном листе необходимо указать порядковый номер корректировки.

В уточненный РСВ переносятся верные данные из первичного и вносятся исправления в неверные.

Особый порядок установлен для заполнения раздела 3, предназначенного для отражения сведений о начислениях в отношении каждого отдельного работника. Он заполняется только по тем сотрудникам, по которым вносятся изменения. По остальным работникам раздел 3 заполнять в корректирующем отчете не нужно.

Чтобы избежать штрафа за неполную уплату соцвзносов (ст. 122 НК РФ), необходимо до подачи уточненного РСВ уплатить в бюджет недоимку и пени за просрочку. Пени необходимо рассчитать в соответствии со статьей 75 НК РФ.

Как исправлять ошибки, допущенные до 01 января 2017 года

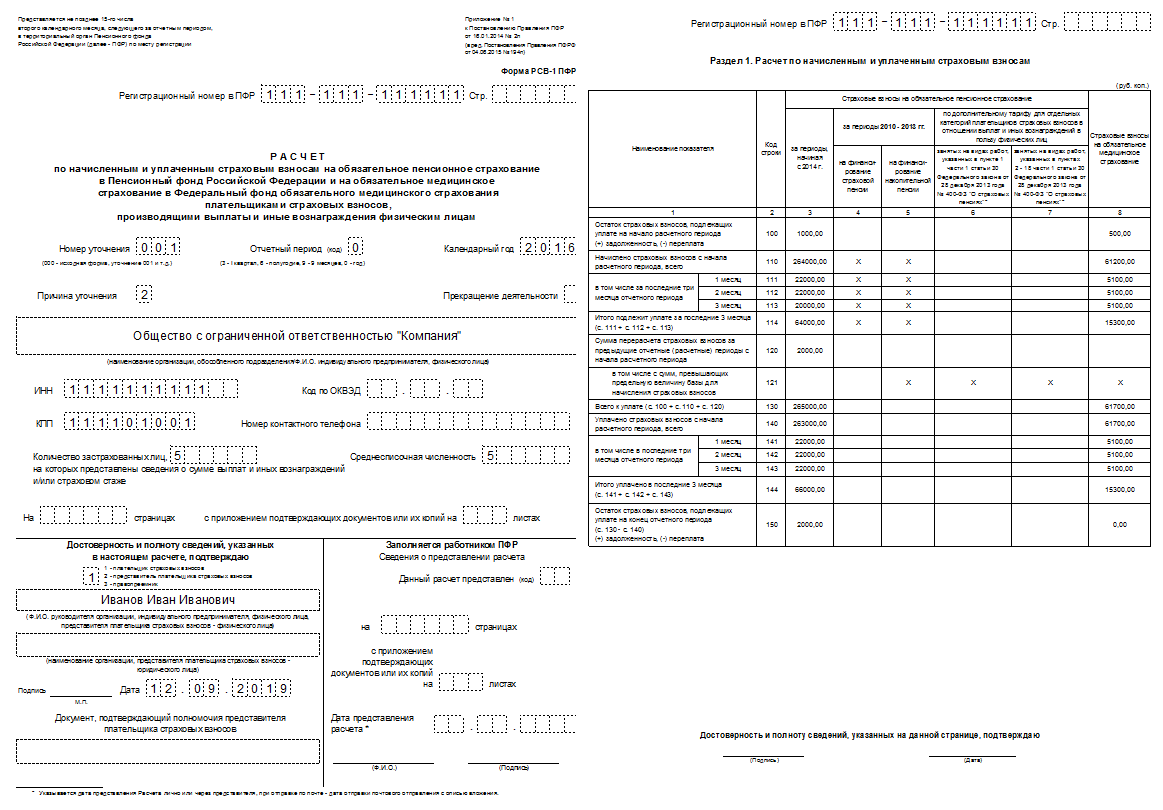

Поскольку переход администрирования страховых взносов состоялся не так давно, возможно появление необходимости внесения корректировок в те периоды, когда расчет по страховым взносам сдавался в ПФР. В те годы действовала иная форма отчета (для сравнения скачать форму РСВ-1 ПФР можно внизу). Как сделать корректировку рсв-1 за 2016 год в 2020 году?

Этот отчет, бывший в ходу до 2017 года, включал в себя не только сведения о начислении платежей в ПФ и ФОМС, но также и сведения о страховом стаже каждого работника.

Если были обнаружены ошибки в начислении страховых взносов до 01.01.2017, то для их исправления необходимо не только сдать корректирующий отчет рсв-1 за 2016 год в 2020 году. В ПФР должны быть представлены:

- корректировка РСВ-1 без раздела 6 (в нем отражались индивидуальные сведения о сотрудниках);

- СЗВ-КОРР (предназначена для внесения исправлений в индивидуальные сведения);

- форма ОДВ-1 (опись предоставляемых документов и сводные данные по корректируемому периоду).

Для исправления ошибки в 2016 году необходимо заполнить расчет по страховым взносам, который действовал именно в том периоде. На титульном листе укажите номер корректировки и сведение о корректируемом периоде. Обязательно нужно заполнить реквизит «причина уточнения». Если исправляется ошибка в сумме начисленных страховых взносов, проставить нужно «2». Доначисленные суммы отразите в строке 120 раздела 1.

Корректировка РСВ за 2016 год в 2020 году

Если же ошибки за прошлые годы допущены только в сведениях о стаже сотрудника, то предоставляются только формы СЗВ-КОРР и ОДВ-1. В уточненном РСВ-1 нет необходимости, так как корректировка начислений и платежей соцвзносов не производится.

Подробнее о РСВ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

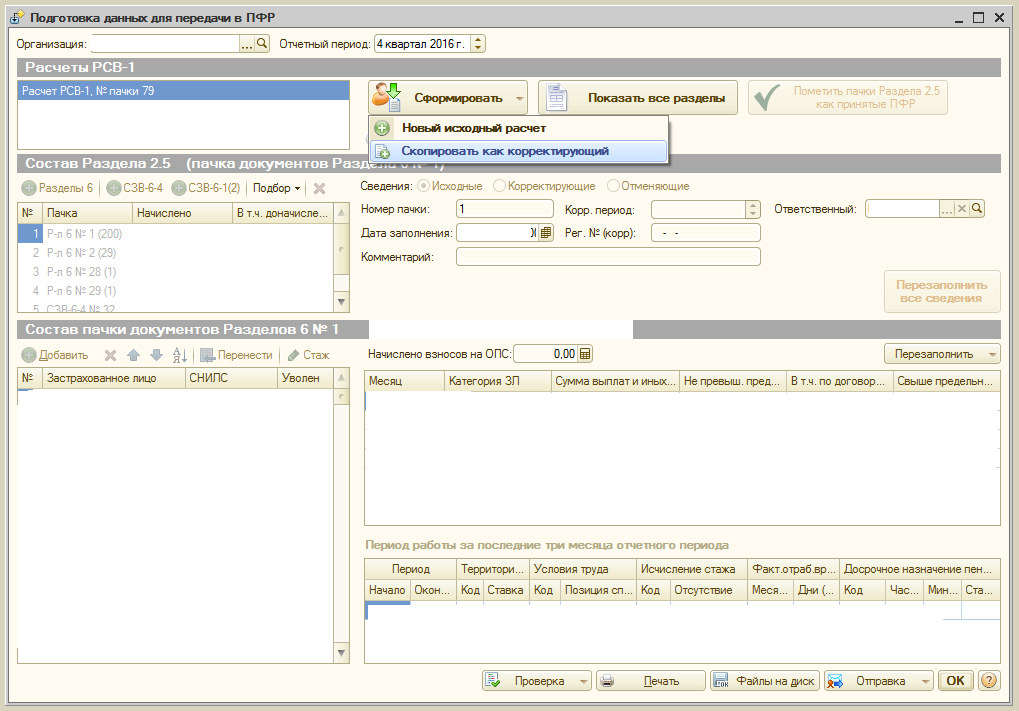

Чтобы сделать корректировку РСВ-1 за 2016 г в 2020 году в 1С? необходимо найти первичный отчет и создать на его основе корректирующий:

Скачать бланк РСВ (с начала 2017 года)

Скачать РСВ-1 ПФР (до 2016 года включительно)

Скачать образец корректировки рсв-1 за 2016 год в 2020 году

В ситуации выявления ошибок в представленной налоговой декларации налогоплательщику следует обратиться к норме ст. 81 НК РФ, регулирующей порядок подачи уточненной налоговой декларации, особенности применения которой мы и рассмотрим в настоящей статье.

Э. ГЛУХОВСКАЯ, АКДИ «Экономика и жизнь»

Итак, налоговая декларация сдана. Однако впоследствии налогоплательщик обнаружил, что в ней не отражены некоторые сведения либо имеются ошибки, которые приводят к изменению налогооблагаемой базы и соответственно влияют на исчисленный размер налога. Значит, согласно правилам ст. 81 НК РФ в налоговую декларацию требуется внести изменения. Указанные правила применяются также в отношении сборов (п. 7 ст. 81 НК РФ).

Первое, что имеет значение для налогоплательщика, — определить, приводят указанные ошибки к занижению сумм налога, подлежащих уплате, либо не приводят.

В зависимости от этого у налогоплательщика возникает обязанность либо право внести необходимые изменения в налоговую декларацию за соответствующий период.

Выявить переплату в бюджет и заявить о ней посредством подачи корректирующей декларации — право налогоплательщика (п. 1 ст. 81 НК РФ). Об особенностях его реализации мы поговорим ниже.

Что касается возникающей обязанности налогоплательщика в случае занижения сумм налога, необходимо четко представлять, как она реализуется.

📌 Реклама Отключить

Согласно статьям 54 и 81 НК РФ при обнаружении в текущем налоговом периоде ошибок в исчислении налоговой базы, относящейся к прошлым налоговым периодам, перерасчет налоговых обязательств производится в периоде совершения ошибки.

Таким образом, налогоплательщиком в текущем налоговом периоде подается уточненная налоговая декларация за тот налоговый период, в котором допущена ошибка (искажение). Дополнительно к такой декларации налоговый орган требует иногда справку-расчет, в которой объясняются причины внесения изменений в ранее поданные декларации.

Важно, что в уточненной налоговой декларации вы должны указать правильно исчисленные суммы налога (сбора), а не разницу между правильно исчисленной суммой налога (сбора) и суммой, отраженной в ранее представленной декларации. При этом результаты проведенных налоговым органом проверок за уточняемый налоговый период учитывать в корректирующей декларации не следует.

Срок представления уточненной декларации Налоговым кодексом РФ не установлен. Поэтому налогоплательщик может направить в налоговый орган уточненную декларацию в любое время после обнаружения ошибки. Ошибка будет считаться исправленной, только если налогоплательщиком подана уточняющая декларация.

Если же до момента подачи уточненной декларации налоговый орган начнет проверку (или налогоплательщиком будет получено решение о назначении налоговой проверки), в ходе которой будет выявлена ошибка, то подавать уточненную декларацию будет поздно.

Корректирующую налоговую декларацию следует подавать по форме, которая применялась в том налоговом периоде, за который производится перерасчет (п. 5 ст. 81 НК РФ).

Однако что делать, если налогоплательщик не может установить, когда ошибка или искажение были допущены? В этом случае перерасчет производится в периоде выявления ошибки (абз. 3 п. 1 ст. 54 НК РФ), что отражается в декларации за текущий отчетный (налоговый ) период.

Рассмотрим пример подачи уточненной налоговой декларации в совокупности с внесением изменений в бухгалтерском учете налогоплательщика.

Организация во II квартале 2007 г. выявила ошибку, допущенную в I квартале 2007 г. Соответственно и бухгалтерская отчетность, и налоговые декларации за этот период были поданы с ошибками.

В этом случае организации необходимо подать уточненные декларации в отношении налогов, неправильные декларации по которым были сданы в I квартале (НДС, налог на прибыль и др.).

В бухгалтерском учете искажения исправляются в соответствии с порядком, предусмотренным п. 11 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных Приказом Минфина России от 22.07.2003 N 67н.

В соответствии с Указаниями в случае обнаружения искажений в рамках одного отчетного года (до его окончания) какие-либо исправления в поданную ранее бухгалтерскую отчетность вносить не нужно. Исправления учитываются в том месяце отчетного периода, в котором они были выявлены.

Следовательно, в нашем примере организация учтет изменения в бухгалтерской отчетности за первое полугодие 2007 г.

Обратите внимание! Если в результате уточнений сумма налога (сбора) уменьшается, налоговый орган вправе провести повторную выездную проверку уточняемого периода, но только если он находится в пределах трех лет, предшествующих году, в котором обнаружена ошибка (п. 10 ст. 89 НК РФ).

Приведенный нами простой пример не демонстрирует, однако, тех сложностей, с которыми может столкнуться налогоплательщик при подаче, а налоговый орган — при принятии уточненной декларации.

Рассмотрим некоторые из возникающих проблем.

С одной стороны, право налогоплательщика представлять уточненные налоговые декларации не ограничено каким-либо сроком, что признают и контролирующие органы (письмо ФНС России от 12.12.2006 N ЧД-6-25/1192@ «О порядке приема уточненной налоговой декларации (расчета)»).

Таким образом, в случае представления налогоплательщиком в текущем году уточненной декларации за периоды, по которым срок исковой давности истек, отказать в принятии такой декларации налоговый орган не вправе.

С другой стороны, выездной налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика, предшествующих году, в котором вынесено решение о проведении проверки (п. 4 ст. 89 НК РФ).

Следовательно, если организацией выявлена ошибка за период, который не может быть охвачен выездной налоговой проверкой, исправлять такую ошибку не имеет смысла. Во-первых, потому что налоговый орган не сможет проверить рассматриваемый период, даже если у налогоплательщика в результате уточнения возникнет недоимка. Во-вторых, потому что налогоплательщик не сможет вернуть или зачесть переплату, если в результате исправления ошибки сумма налога (сбора) будет уменьшена.

То есть за пределами трехлетнего периода пересмотр налоговых обязательств налогоплательщика (как в сторону их увеличения, так и в сторону уменьшения) невозможен.

В соответствии со ст. 78 НК РФ сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей по этому или иным налогам, погашения недоимки по иным налогам либо возврату. При этом заявление о зачете суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы (п. 7 ст. 78 НК РФ).

В этой связи может сложиться следующая ситуация.

Налогоплательщик подает в налоговый орган уточненную налоговую декларацию с уменьшением суммы налога, подлежащей уплате в бюджет, а также заявление о зачете суммы излишне уплаченного налога. Но на момент подачи заявления срок, в течение которого налоговый орган имеет право проверять поданную декларацию, уже истек. Поэтому у налогового органа отсутствуют законные основания для проведения полноценных контрольных мероприятий в отношении поданной декларации.

У налогового органа естественно возникает вопрос: что делать?

В таком случае Федеральная налоговая служба рекомендует налоговому органу принять уточненную декларацию, а поданное налогоплательщиком заявление о зачете (возврате) излишне уплаченных сумм налога рассмотреть с учетом самостоятельно представленных налогоплательщиком подтверждающих документов с последующим вынесением решения налоговым органом.

Из приведенной логики следует вывод: налогоплательщик, заинтересованный в проведении зачета, должен самостоятельно обеспечить налоговый орган документами, подтверждающими правомерность производимого зачета.

В отношении НДС п. 2 ст. 173 НК РФ устанавливается другая точка отсчета течения «срока давности» для возмещения излишне уплаченного налога на добавленную стоимость — три года с даты окончания соответствующего налогового периода.

То есть, если налоговая декларация подана по истечении трех лет после окончания налогового периода, в котором возникла положительная разница между суммой налоговых вычетов и суммой начисленного НДС, возмещение излишне уплаченного налога не производится (Постановление ФАС Поволжского округа от 03.03.2005 N А65-18213/2004-СА1-23). Поэтому в отношении НДС ситуация, когда возмещение возможно, но сроки для проведения налогового контроля истекли, возникнуть не может.

Другой нестандартный случай связан с подачей уточненной налоговой декларации в отношении организации, которая перестала существовать, но у которой имеется правопреемник. Такой случай может иметь место при реорганизации юридического лица, проводимой в форме присоединения.

При присоединении одного юридического лица к другому юридическому лицу правопреемником присоединенного юридического лица в части исполнения обязанности по уплате налогов признается присоединившее его юридическое лицо (п. 5 ст. 50 НК РФ).

Если организация-правопреемник обнаружила в декларациях, поданных присоединенным юридическим лицом до его реорганизации, ошибки, которые привели к занижению подлежащей уплате суммы налога, то она обязана внести изменения в эти налоговые декларации и представить уточненные декларации от своего имени (письмо Минфина России от 15.03.2007 N 03-02-07/1-128). Уточненная налоговая декларация представляется по месту учета организации-правопреемника.

Не стоит упускать из виду, что определенность с местом подачи уточненной декларации не освобождает организацию-правопреемника от анализа того, в какой бюджет должен был поступить недоплаченный налог. Если имеется в виду федеральный бюджет, то проблем не возникает. Но как быть, например, с суммами налога, недоплаченными в региональные бюджеты?

Предположим, что в результате реорганизации в форме присоединения перестает существовать юридическое лицо, находящееся в одном из субъектов РФ. За период его деятельности обнаруживаются ошибки в содержании поданной налоговой декларации в отношении сумм налогов, подлежащих уплате в бюджет этого субъекта РФ.

Правопреемнику с местонахождением в другом субъекте РФ необходимо подать уточненную налоговую декларацию по месту своего учета, но недоимку по налогу ему следует погасить в бюджет того субъекта, в который этот налог должен был быть уплачен присоединенной организацией.

Рассмотрим еще одну ситуацию. Деятельность прекращает не организация, а ее обособленное подразделение. Подход, тем не менее, остается прежним: изменения в налоговые декларации по ликвидированному подразделению должна внести сама организация и представить уточненные декларации должны по месту своего нахождения.

Каковы особенности подачи уточненной декларации, в соответствии с которой у налогоплательщика образовалась переплата?

С 1 января 2007 г. действует новая редакция п. 1 ст. 81 НК РФ <*>, в которой сказано следующее.

📌 Реклама Отключить ————————

<*> Соответствующие изменения в ст. 81 НК РФ внесены Федеральным законом от 27.07.2006 N 137-ФЗ.

При обнаружении налогоплательщиком в поданной им налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению сумм налога, подлежащих уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, предусмотренном ст. 81 НК РФ.

Ранее, когда ст. 81 НК РФ не содержала вышеприведенную формулировку, указанное право налогоплательщика на практике не всегда соотносилось с обязанностью налогового органа принять такую корректирующую декларацию (во всяком случае, с точки зрения налогового органа).

Сегодня неправомерность подобных действий налогового органа очевидна.

Налоговый орган обязан принять такую налоговую декларацию и зарегистрирована она должна быть не позднее рабочего дня, следующего за датой ее принятия (п. 2.5.1 Регламента принятия и ввода в автоматизированную информационную систему налоговых органов данных, представляемых налогоплательщиками налоговых деклараций (расчетов), иных документов, служащих для исчисления и уплаты налогов и бухгалтерской отчетности, утвержденного Приказом МНС России от 04.02.2004 N БГ-3-06/76).

Вопрос о проведении зачета сумм налога по корректирующей декларации должен решаться налоговым органом после регистрации этой декларации. В случае если налоговый орган принял решение об отказе зачета сумм излишне уплаченного налога, то данная налоговая декларация будет только зарегистрирована. В случае положительного решения о зачете инспектор аннулирует первоначальную регистрацию данной уточненной налоговой декларации и вновь зарегистрирует ее, но в особом порядке (письмо ФНС России от 12.12.2006 N ЧД-6-25/1192@).

Обратите внимание! Если при подаче уточненной декларации с исправленной ошибкой, выявленной в пределах трехлетнего срока, сумма налога (сбора) уменьшится (образуется переплата), налогоплательщик может и не подавать уточненную налоговую декларацию. Речь идет о праве, а не об обязанности налогоплательщика.

В заключение рассмотрим корректирующую налоговую декларацию как механизм освобождения от ответственности за неуплату (неполную уплату) сумм налога.

В соответствии с п. 3 ст. 81 НК РФ, если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если уточненная декларация представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности:

1) при условии, что уточняющая налоговая декларация представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта занижения сумм налога к уплате либо о назначении последним выездной налоговой проверки по соответствующему налогу за данный период, если до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие пени;

2) в случае представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплаты суммы налога.

При этом указанное освобождение от ответственности предусматривает освобождение налогоплательщика и налогового агента от взыскания только штрафов, но не пеней, поскольку последние не являются мерой налоговой ответственности (п. 18 постановления Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 11.06.1999 N 41/9 «О некоторых вопросах, связанных с введением в действие части первой Налогового кодекса Российской Федерации»).

Кроме того, в постановлении Пленума ВАС РФ от 28.02.2001 N 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации» также указано, что в данном случае речь идет об освобождении от ответственности, предусмотренной п. 3 ст. 120 «Грубое нарушение правил учета доходов и расходов и объектов налогообложения» и ст. 122 «Неуплата или неполная уплата сумм налога» НК РФ.

Корректировка бухгалтерской отчетности после сдачи в налоговую

Ошибки в уже сданных отчетах — далеко не редкость. В статье расскажем, можно ли подать корректировку бухгалтерской отчетности за прошлый период, определим ситуации, когда это необходимо, а когда не обязательно.

Бухгалтерская отчетность: корректировка после отчетной даты

Порядок внесения изменений в уже сданный годовой финансовый отчет регламентирован на законодательном уровне, в принципе, как и правила составления бухотчетности. Так, Приказ Минфина от 28.06.2010 № 63н, или ПБУ 22/2010 устанавливает ключевые правила внесения изменений в финансовые отчеты экономического субъекта.

Алгоритм действия зависит от даты выявления ошибки, от степени ее существенности, значительности, а также от того, была ли утверждена финотчетность владельцами компании или нет. Отметим, что корректировка упрощенной бухгалтерской отчетности проводится по аналогии.

Таким образом, для одной ситуации корректировка бухгалтерской отчетности не предусмотрена, а для другой проводится в обязательном порядке. Разберемся, какие действия предпринять бухгалтеру в каждом случае.

Правила и сроки утверждения финансовых отчетов

В соответствии с законом № 402-ФЗ, бухотчетность должна быть подписана главным бухгалтером и руководителем компании. Также свою подпись должен поставить руководитель экономической службы, если в отчетах присутствуют аналогичные сведения. Помимо обязательной процедуры подписания, отчеты должны быть утверждены владельцами (собственниками, учредителями, акционерами) фирмы.

Напомним, что срок сдачи финотчетов в ФНС — до 31 марта года, следующего за отчетным. Аналогичный срок установлен и для иных контролирующих госорганов, например, Росстата и Минюста. В то же время для утверждения финотчетов установлены иные даты. Так, например, учредители ООО должны провести утверждение в марте или апреле года, следующего за отчетным. А вот собственники акционерных обществ имеют право провести данную процедуру еще позже — с марта по июнь включительно.

Следовательно, в большинстве случаев в ФНС предоставляются сведения, которые еще не прошли процедуру утверждения, регламентированную в законе № 402-ФЗ. Таким образом, становится закономерным вопрос: сдается ли корректировка бухгалтерской отчетности после утверждения? Ответ категоричный — нет. После того, как бухотчетность утверждена владельцами компании, вносить исправления не нужно.

Бухгалтер вносит корректирующие записи уже в текущем периоде, не изменяя данные отчетного года. Проводка составляется с использованием счета 84 «Нераспределенная прибыль или непокрытый убыток» в корреспонденции со счетом, по которому была обнаружена существенная неточность.

Дата выявления ошибки и корректировка бух отчетности

Итак, мы определились, что направлять измененный отчет в ФНС после его утверждения не нужно. Теперь рассмотрим ситуации «до утверждения», можно ли сдать корректировку по бухгалтерской отчетности?

Если отчетная форма еще не утверждена, то коррективы внести обязательно. Однако изменения следует вносить с учетом даты обнаружения ошибки. Так, законодатели в ПБУ 22/2010 предусмотрели несколько ситуаций. Рассмотрим каждую из них.

Ситуация № 1. Нашли ошибку до или во время составления финотчетности.

В таком случае бухгалтер вносит корректирующие записи в отчетном периоде. Иными словами, если ошибка найдена в момент составления бухгалтерской отчетности, то неверная запись (операция, проводка) исправляется. Следовательно, отчет уже будет составлен верно, и предоставлять исправленную версию никуда не нужно.

Ситуация № 2. Неточность выявлена до сдачи финансовой отчетности в ФНС.

Годовой отчет составлен, но еще не отправлен на проверку в госорганы, а также не передан на утверждение владельцам. Если ошибка выявлена именно в этот период, то для нормализации бухгалтерской отчетности необходима корректировка. Бухгалтер должен исправить неточность и переформировать бухбаланс. Причем исправительные проводки вносятся последним месяцем отчетного периода (декабрь). Неправильная версия отчета подлежит замене на достоверный экземпляр.

Ситуация № 3. Корректировка бухгалтерской отчетности после сдачи в налоговую.

Например, финотчет сформирован и отправлен в ФНС. На заседании учредителей компании была выявлена существенная неточность, и отчет был возвращен в бухгалтерию на доработку. Тогда бухгалтер исправляет найденную ошибку, исправления в бухучете регистрирует также декабрем. Затем формирует финотчет повторно, но уже с изменениями и предоставляет его учредителям на рассмотрение.

Одновременно в ФНС подается новый, исправленный отчет. Бланки отчетных документов используются те же, только проставляется соответствующий номер корректировки в бухгалтерской отчетности. Например, для подачи первого корректирующего отчета проставляют «001» или «—1».

Степень существенности ошибок

Заметим, что все ситуации, рассмотренные выше, относятся только к существенным ошибкам. Если бухгалтер нашел незначительную помарку или неточность, то независимо от срока выявления исправительные записи вносятся текущим периодом. То есть отчетный прошлый период не затрагивается, и новые исправительные финотчеты не составляются.

Следовательно, можно ли подать корректировку годовой бухгалтерской отчетности при незначительной помарке? Нет, нельзя. Исправления вносятся только по существенным ошибкам.

Существенной признается та ошибка, которая отдельно или в совокупности с другими показателями бухотчетности может привести к искажению общего представления о финансово-экономическом положении предприятия, а также привести к принятию неверных управленческих решений пользователями финотчетности.

Как определяется существенность ошибок? Порядок определения существенности компания устанавливает самостоятельно. Данное решение необходимо закрепить в учетной политике. Например, прописать: «ошибка признается существенной, если ее значение искажает показатель любой строки отчета более, чем на 10 %».

Как исправлять? Для исправления значительных неточностей в бухучете применяется ретроспективный метод пересчета. Иными словами, все показатели финотчетов подлежат пересчету с условием, если бы выявленная ошибка никогда бы не совершалась. Отметим, что субъекты, ведущие упрощенный бухучет, имеют право не применять ретроспективный метод пересчета.

Как сдать корректировку бухгалтерской отчетности за 2020 год

Порядок предоставления исправительной финотчетности зависит от конечного получателя, то есть от того, кому адресован исправленный экземпляр отчета.

Если отчитываемся в ФНС, то действуйте в соответствии с установленными алгоритмами заполнения отчетных форм. Иными словами, при подготовке корректирующего финотчета используйте тот же бланк и те же правила заполнения, что и при первичной отправке информации в ФНС. Не забудьте проставить номер корректировки в (упрощенной) бухгалтерской финансовой отчетности.

О том, какие формы бухотчетов необходимо составлять в обязательном порядке, а также ключевые правила их составления мы подробно рассмотрели в отдельной статье «Формы бухгалтерской отчетности».

Как сдать корректировку по бухотчетности учредителям?

Помимо исправленной версии отчетных форм, подготовьте пояснительную записку. В документе раскройте следующую информацию:

- характер выявленной ошибки;

- сумму отклонений в денежном выражении, а при необходимости и в количественном выражении;

- способ исправления.

Информацию раскройте по каждой статье бухучета, в которой были выявлены значительные неточности. Такую пояснительную записку можно направить в ФНС вместе с корректировками.