Содержание

- Подтверждение основного вида деятельности

- Кто сдает сведения о виде деятельности

- Подтверждение основного вида деятельности в 2020 году

- Как определить основной вид деятельности

- Как заполнить справку-подтверждение вида деятельности

- Ответственность за непредставление справки и заявления

- ОКВЭД 2020 – расшифровка по видам деятельности

- Примеры подбора кодов ОКВЭД в зависимости от выбранной сферы деятельности

- Сколько кодов ОКВЭД можно указывать в заявлении

- Ответственность за ведение деятельности не по ОКВЭД

- Основной вид деятельности по ОКВЭД

- Как связаны налоговые режимы и коды ОКВЭД

- Налоговые споры, связанные с деятельностью по неуказанному коду ОКВЭД

- Как сообщить о новом коде ОКВЭД или исключить прежний код

- Краткий минимум, который надо знать про ОКВЭД

- Классы профессионального риска и страховые тарифы в 2020 году

- Общие сведения

- Определение класса профессионального риска (страхового тарифа организации)

- Дополнительные взносы

- Что нового в 2020 году

Подтверждение основного вида деятельности

Раз в год страхователи помимо привычных отчетов в ФСС сдают справку, которая подтверждает основной вид деятельности организации. На основании полученных данных Фонд определяет тариф страховых взносов на страхование от несчастных случаев на производстве и профзаболеваний.

Кто сдает сведения о виде деятельности

Представить информацию о виде осуществляемой деятельности должны все организации-страхователи. В ФСС нужно сдать справку и заявление о подтверждении основного вида экономической деятельности.

Исключение — вновь созданные организации. Если фирма образована в 2020 году, сдавать подтверждающие отчеты не нужно.

Обратите внимание! ИП не сдают справку о подтверждении основного вида деятельности (п. 10 Постановления Правительства РФ от 01.12.2005 № 713).

На основании кода ОКВЭД, указанного в заявлении, ФСС определяет страховой тариф взносов.

Страхователь может самостоятельно определить класс риска в зависимости от ОКВЭД. Узнав свой класс, несложно найти и размер тарифа страховых взносов на травматизм, действующий с 2019 года (Федеральный закон от 25.12.2018 года № 477-ФЗ).

Подтверждение основного вида деятельности в 2020 году

Заявление о подтверждении основного вида экономической деятельности и справку для установления страхового тарифа нужно сдать до 15.04.2019.

Подать документы можно следующими способами:

- через Контур.Экстерн;

- лично в территориальный ФСС или через МФЦ;

- в электронном виде в Личном кабинете страхователя или через Госуслуги;

- направить заявление и справку в ФСС по почте.

В общем случае законодательство не запрещает сдавать данное подтверждение в электронном виде.

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерна

Как определить основной вид деятельности

Организация может заниматься различными видами деятельности, но в заявлении необходимо указать лишь один вид.

В справке о подтверждении, напротив, приводятся все виды деятельности, по которым организация получила доходы. Основной вид деятельности определяется по наибольшему удельному весу в общей сумме доходов.

Если показатели выручки по различным видам деятельности будут с одинаковым удельным весом, основным видом деятельности нужно считать тот, которому соответствует более высокий класс риска.

Как заполнить справку-подтверждение вида деятельности

Как заполнить справку-подтверждение вида деятельности

В справке указывают основные реквизиты компании: ИНН, адрес, среднесписочную численность и т д.

Основная информация показывается в табличной части справки. В столбце 3 показывается сумма выручки без НДС по каждому виду деятельности.

Столбец 6 табличной части заполняется только некоммерческими организациями.

В строке 10 справки-подтверждения пишется полное название кода ОКВЭД по деятельности, занимающей наибольший удельный вес.

Справка-подтверждение основного вида экономической деятельности сдается в комплекте с заявлением и пояснительной запиской к балансу (при наличии).

Справка сдается лишь раз в год. Поэтому по итогам деятельности в 2019 году страхователи должны представить документы в ФСС уже в 2020 году.

Ответственность за непредставление справки и заявления

Конкретных штрафов за не сдачу в ФСС справки, подтверждающей вид деятельности, не предусмотрено.

Однако, если этого не сделать, Фонд установит наивысший тариф взносов исходя из всех видов деятельности, указанных в ЕГРЮЛ. Определив тариф, ФСС уведомит организацию письменно.

Чтобы отправить отчетность в срок, сохраните .

Образец заполнения справки-подтверждения за 2019 год

ООО «Камаз» занимается торговлей товарами и транспортной обработкой грузов. В 2019 году выручка от реализации товаров и услуг составила 5 896 000 рублей (без НДС), в том числе от продажи товаров — 3 784 000 рублей, от деятельности по обработке грузов — 2 112 000 рублей.

На основании этих данных бухгалтер Общества подготовил заявление и справку-подтверждение основного вида экономической деятельности.

Обратите внимание, что при заполнении заявления бухгалтер в основании указал только справку-подтверждение. Строку о пояснительной записке он удалил, так как ООО «Камаз» — малое предприятие и может не составлять пояснительную записку к балансу.

Основным видом деятельности, на основании которого и будет определен страховой тариф, является «Оптовая торговля непродовольственными потребительскими товарами», так как именно по этому виду выручка составила 64,18 % от общей суммы (3 784 000/5 896 000 х 100%).

ОКВЭД 2020 – расшифровка по видам деятельности

Буквенные названия разделов не применяют в формировании кодов ОКВЭД. Классификация кода происходит внутри раздела в следующем виде (звездочки обозначают количество цифр):

**. — класс;

**.* — подкласс;

**.** — группа;

**.**.*- подгруппа;

**.**.** — вид.

Приведем пример кода ОКВЭД 2 из раздела А «Сельское, лесное хозяйство, охота, рыболовство и рыбоводство»:

- Класс 01 – Растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях;

- Подкласс 01.1 – Выращивание однолетних культур;

- Группа 01.13 — Выращивание овощей, бахчевых, корнеплодных и клубнеплодных культур, грибов и трюфелей;

- Подгруппа 01.13.3 — Выращивание столовых корнеплодных и клубнеплодных культур с высоким содержанием крахмала или инулина;

- Вид 01.13.31- Выращивание картофеля.

Такая подробная детализация кода (до шести цифр включительно) для указания в заявлении не требуется. Код ОКВЭД достаточно прописывать в пределах 4 цифр, то есть только до группы вида деятельности. Если вы указали группу кодов (то есть код, состоящий из четырех цифр), то в нее автоматически попадают коды подгрупп и видов, поэтому их не обязательно указывать отдельно или дополнять потом.

Пример:

- Группа 01.13 «Выращивание овощей, бахчевых, корнеплодных и клубнеплодных культур, грибов и трюфелей» включает в себя:

- 01.13.1: Выращивание овощей;

- 01.13.2: Выращивание бахчевых культур;

- 01.13.3: Выращивание столовых корнеплодных и клубнеплодных культур с высоким содержанием крахмала или инулина;

- 01.13.4: Выращивание семян овощных культур, за исключением семян сахарной свеклы;

- 01.13.5: Выращивание сахарной свеклы и семян сахарной свеклы;

- 01.13.6: Выращивание грибов и трюфелей;

- 01.13.9: Выращивание овощей, не включенных в другие группировки.

Если вы указали код ОКВЭД 01.13, то, к примеру, выращивание овощей и выращивание грибов и трюфелей входят в эту группу, поэтому не обязательно их указывать в отдельности как 01.13.1 и 01.13.6, достаточно ограничиться кодом 01.13.

Примеры подбора кодов ОКВЭД в зависимости от выбранной сферы деятельности

Не всегда представление заявителя о предполагаемых кодах деятельности совпадает с логикой структуры классификатора ОКВЭД. Например, понятно, когда речь идет о деятельности, связанной со сдачей аренду квартир и офисов. Сюда подходят следующие коды ОКВЭД:

- 68.20 Аренда и управление собственным или арендованным недвижимым имуществом

- 68.20.1 Аренда и управление собственным или арендованным жилым недвижимым имуществом

- 68.20.2 Аренда и управление собственным или арендованным нежилым недвижимым имуществом

Так же, довольно логично, выстроены виды деятельности, связанные с торговлей или оказанием услуг такси. Но вот, например, дизайнер, связанный с Интернет-рекламой, может работать под следующими кодами ОКВЭД:

- 18.12 Прочие виды полиграфической деятельности

- 74.20 Деятельность в области фотографии

- 62.09 Деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая

- 73.11 Деятельность рекламных агентств

- 73.12 Представление в средствах массовой информации

- 90.03 Деятельность в области художественного творчества

- 90.01 Деятельность в области исполнительских искусств

- 62.01 Разработка компьютерного программного обеспечения

Как видите, не всегда при подборе подходящих кодов ОКВЭД можно ограничиться одним классом или группой классификатора. Рекомендуем вам воспользоваться специальной подборкой кодов ОКВЭД по типу бизнеса:

Сколько кодов ОКВЭД можно указывать в заявлении

Сколько угодно, не возбраняется вписать в заявление хоть весь Классификатор (вопрос только в том – насколько это вам нужно). В лист, где указывают коды ОКВЭД, можно вписать 57 кодов, но таких листов может быть и несколько, в этом случае основной вид деятельности вписывают только один раз, на первом листе.

Обратите внимание, что если выбранный вами код ОКВЭД относится к сфере образования, воспитания и развития детей, медицинского обеспечения, соцзащиты и соцобслуживания, детско-юношеского спорта, а также культуры и искусства с участием несовершеннолетних, то к для регистрации ИП нужна справка об отсутствии судимости (п. 1(к) ст. 22.1 закона № 129-ФЗ). Документ представляется по межведомственному запросу, но чтобы не затягивать процесс регистрации, можно, предварительно уточнив в регистрирующей инспекции такую возможность, справку запросить заранее.

В законе это требование оговаривается только для физических лиц, то есть, ИП, а при регистрации ООО такой справки не требуется.

Ответственность за ведение деятельности не по ОКВЭД

Как таковой, ответственности за деятельность не по ОКВЭД не предусмотрено. И судебная практика, и письма Минфина подтверждают, что предприниматель не подлежит ответственности за осуществление видов деятельности, не указанных в ЕГРИП или ЕГРЮЛ.

В то же время, если вы ведете деятельность по не прописанному либо не внесенному позднее коду ОКВЭД, то можете быть привлечены к административной ответственности в сумме до 5 000 рублей по ст. 14.25 КоАП РФ за «…непредставление, или несвоевременное представление, или представление недостоверных сведений о юридическом лице или об индивидуальном предпринимателе». Коды ОКВЭД к перечню таких обязательных сведений относит ст. 5 (5) закона № 129-ФЗ от 08.08.01 года, так что надо будет поторопиться внести изменения в трехдневный срок после начала деятельности по новому коду.

Основной вид деятельности по ОКВЭД

А вот тут надо быть внимательным. Дело в том, что начисление взносов за работников по страхованию от несчастных случаев на производстве и профессиональных заболеваний происходит согласно тарифам по основному виду деятельности. Чем к более рисковой (травматичной или провоцирующей профзаболевания) относится деятельность, тем выше тариф страховых взносов.

До 15 апреля года, следующего за отчетным, работодатели должны подать в ФСС документы, подтверждающие основной вид деятельности, в порядке, предусмотренном Приказом Минздравсоцразвития № 55 от 31.01.06 года. Организации подают такое подтверждение ежегодно, а ИП – работодатели только в случае, если они изменили основной вид деятельности. Основным считают тот вид деятельности, полученные доходы от которого выше в сравнении с доходами от другой деятельности за прошлый год.

Если подтверждение не подано, то ФСС устанавливает самые высокие тарифы из всех видов деятельности, указанных у страхователя, вот тут-то излишне указанные коды ОКВЭД и могут оказаться очень неуместными.

Как связаны налоговые режимы и коды ОКВЭД

Все специальные, они же льготные, налоговые режимы (УСН, ЕНВД, ЕСХН, ПСН) имеют ограничения по виду деятельности. Если вы намерены заниматься определенными видами деятельности и при этом выбираете режим, на котором такая деятельность не предусмотрена, то здесь происходит конфликт интересов. Надо будет изменить либо налоговый режим, либо желаемый ОКВЭД. Чтобы не попасть в подобную ситуацию, рекомендуем заранее проконсультироваться со специалистами по вопросу выбора подходящей системы налогообложения.

Например, на УСН 2020 нельзя осуществлять страховую деятельность, добывать полезные ископаемые, кроме распространенных, производить подакцизные товары, кроме винограда и вин из него. На ЕНВД 2020 и ПСН можно оказывать только определенные виды услуг и заниматься розничной торговлей с ограничениями.

![]() Подробнее: Виды деятельности, попадающие под патент в 2020 году для ИП

Подробнее: Виды деятельности, попадающие под патент в 2020 году для ИП

ЕСХН вообще предназначен только для видов деятельности, связанных с сельским и рыбным хозяйством. На общей системе налогообложения (ОСНО) нет ограничений, связанных с видами деятельности, зато здесь самая высокая налоговая нагрузка.

Налоговые споры, связанные с деятельностью по неуказанному коду ОКВЭД

Вся «железобетонная» логика налоговиков основана на их постоянном стремлении к непризнанию за налогоплательщиком права на налоговую льготу или уменьшению налоговой базы. Тут в ход идет все, в том числе и отказ принимать расходы по сделкам с контрагентами, если у них не указан вид деятельности, по которому состоялась хозяйственная операция.

Чаще всего такие отказы связаны с признанием расходов при расчете налога на прибыль и возврате НДС. Судьи в таких спорах, как правило, встают на сторону бизнесмена, но если вы не хотите доводить дело до суда, то лучше убедиться в том, что у вашего партнера указан необходимый код ОКВЭД.

Еще один важный момент – когда налоговики безосновательно пытаются доказать, что деятельность по неуказанному коду ОКВЭД в принципе не является предпринимательской. В частности, известны отказы в праве применять налоговую ставку 6% для предпринимателя на УСН Доходы, если он получил эти доходы по неуказанным кодам ОКВЭД. Такие доходы ФНС пытается обложить НДФЛ по ставке 13%, как полученные физлицом от деятельности, не относящейся к предпринимательской.

Как сообщить о новом коде ОКВЭД или исключить прежний код

Выше мы уже отмечали необходимость сообщать в свою налоговую инспекцию в трехдневный срок о том, что вы изменили осуществляемые виды деятельности. Индивидуальные предприниматели сообщают об изменении (добавлении или исключении) кодов ОКВЭД по форме Р24001.

Для организаций порядок уведомления об изменении кодов ОКВЭД будет зависеть от того, указаны ли в Уставе соответствующие виды деятельности. Обратите внимание, что если в перечне видов деятельности вписано указание на «…иные виды деятельности, не запрещенные законом» (или что-то подобное), то вносить изменения в Устав не надо. Об изменении кодов ОКВЭД без изменения Устава сообщают по форме Р14001.

Если же новые коды и близко не подходят к уже указанным в Уставе видам деятельности (например, указано производство, а вы решили заняться торговлей), и фразы об иных, не противоречащих закону видах деятельности, в нем нет, то используют форму Р13001. В этом случае придется уплатить еще и госпошлину в размере 800 рублей.

Краткий минимум, который надо знать про ОКВЭД

- Коды ОКВЭД — это цифровое обозначение видов деятельности, которые заявитель указывает в заявлении о регистрации ИП или ООО.

- Указать в заявлении надо хотя бы один код деятельности, максимальное количество кодов ОКВЭД теоретически ничем не ограничено.

- Нет смысла указывать в заявлении как можно больше кодов (на всякий случай), т.к. при регистрации ИП среди них могут оказаться те, для ведения которых дополнительно к обычному пакету документов надо предъявить справку об отсутствии судимости.

- Если вы выбрали специальный налоговый режим, то при выборе кодов ОКВЭД необходимо учитывать ограничения по видам деятельности на этом режиме.

- При наличии работников основной вид деятельности надо подтверждать в ФСС до 15 апреля: для организаций ежегодно, для ИП только в случае изменения основного кода, т.к. от этого зависят тарифы страховых взносов на работников.

- Ответственности за деятельность по неуказанным кодам ОКВЭД не предусмотрено, но за несвоевременное (в течение трех дней) сообщение об изменении кодов может быть наложен административный штраф до 5 тыс. рублей.

- При отсутствии у вас или вашего контрагента соответствующих кодов ОКВЭД возможны налоговые споры, с отказом уменьшать налоговую базу или применять другую налоговую льготу по сделке.

Собираетесь открыть расчётный счёт? Откройте расчётный счёт в надёжном банке — Альфа-Банке и получите бесплатно:

- бесплатное открытие счёта

- первый счет в иностранной валюте

- заверение документов

- интернет-банк

- и многое другое

Классы профессионального риска и страховые тарифы в 2020 году

Классы профессионального риска и страховые тарифы — это связанные понятия: чем выше риск, тем ощутимее для бюджета предприятия страховые взносы на на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. О том, что такое классы профессионального риска и страховые тарифы и какие существуют способы их определения, вы узнаете из статьи.

Общие сведения

Обеспечение безопасности на предприятии — важнейшая задача каждого руководителя. При условии ее успешной реализации никто не застрахован от несчастных случаев. Работодатель обязан предоставить своим сотрудникам определенные гарантии, в том числе — за счет специальных выплат.

Страховые взносы — это обязательные платежи, рассчитываемые по специальному тарифу, которые все работодатели должны ежемесячно перечислять страховщику. Это денежная компенсация, призванная защитить интересы работника в случае получения им травмы на производстве или профессионального заболевания. Страховые платежи носят регулярный характер, вносятся за каждого работника индивидуально и выплачиваются только после наступления страхового случая.

Страхователями являются работодатели, с которыми сотрудник заключил трудовой договор — это могут быть как индивидуальные предприниматели, так и юридические лица. Если же персонал работает по гражданско-правовому договору, то обязанность по уплате страховых взносов снимается, за исключением случаев, когда договор предусматривает такое условие.

Страховые отчисления на травматизм делают со следующих поступлений:

- заработная плата;

- премии и надбавки;

- отпускные.

При этом единовременная материальная помощь, больничные, выходные пособия, расходы на переподготовку и целевые выплаты от государства никакими отчислениями не облагаются (статья 20.2 №125-ФЗ).

Ежегодно Правительство пересматривает нормативы страховых взносов и принимает решения о внесении изменений или сохранении прежних показателей. 12 декабря 2020 года Госдума приняла в третьем чтении законопроект № 556366-7 «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2020 год и на плановый период 2020 и 2021 годов», которым установила, что взносы исчисляются и уплачиваются по тарифам, указанным в ФЗ от 22.12.2005 № 179-ФЗ.

Определение класса профессионального риска (страхового тарифа организации)

Размер страхового тарифа непосредственным образом связан с классом профессионального риска. Для того чтобы определить, какую ставку по травматизму необходимо вносить, нужно знать основной вид деятельности организации (ОКВЭД). Таковым является:

- тот, по которому компания производит наибольший объем товаров и услуг;

- в рамках которого занято наибольшее количество персонала.

Ежегодно компании должны предоставлять в ФСС сведения о том, какой из видов деятельности является основным — в зависимости от этого и будут установлены тарифы. Если же такие данные не передаются — ФСС вправе выбрать из перечня ОКВЭД наиболее опасный из закрепленных за компанией в ЕГРЮЛ и установить тарифы по нему. Такая практика приводит к большому числу разногласий, которые разрешаются в суде. Судебные инстанции в большинстве случаев встают на сторону страховщиков — несмотря на аргументы компаний, что «опасный» ОКВЭД вообще не используется в реальной деятельности компаний. Чтобы избежать этого, ФСС рекомендует проверить перечень ОКВЭД и удалить ненужные.

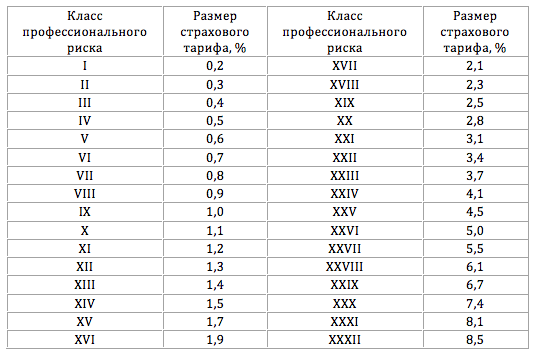

Действующее законодательство выделяет 32 класса, которые отражают уровень производственного травматизма, профессиональной заболеваемости и, соответственно, расходов на обеспечение по страхованию (ст. 3 закона № 125-ФЗ). Чем выше этот уровень, тем больше платеж: так, размер страхового тарифа (1-й класс профессионального риска) облагается самым низким взносом. В 2020 году тарифы ФСС рассчитываются в диапазоне от 0,2 до 8,5 %.

Вопросы расчетов регламентируются следующими нормативно-правовыми актами:

- ч. 1 ст. 21 Закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ;

- п. 8 Правил отнесения видов экономической деятельности к классу профессионального риска, утвержденных постановлением Правительства РФ от 01.12.2005 N 713.

- Приказ Минтруда России от 30.12.2016 N 851н (в нем содержится классификация видов экономической деятельности и соответствующая градация уровней риска).

Как соотносится размер страхового тарифа с классом профессионального риска, показано в таблице:

Например, 0,2% — размер страхового тарифа (1 класс профессионального риска) — назначается предприятию, занимающемуся издательской деятельностью. А производство электроэнергии — это уже 18-й класс риска, и отчисления для таких организаций составляют 2,3%.

Стоит отметить, что присвоенный тариф может уменьшаться и увеличиваться с течением времени за счет скидок или надбавок, установленных действующим законодательством. Например, в ФСС установлены льготы:

- для работодателей, которые нанимают инвалидов;

- для общественных организаций инвалидов или субъектов, чей уставной капитал на 100% принадлежит такой организации.

В статье 427 НК РФ определены пониженные ставки для:

- компаний, которые занимаются благотворительностью, строительством, работают в сфере образования или здравоохранения (если их годовой доход не больше 79 млн. рублей);

- предприятий, которые ведут финансовую деятельность в свободных экономических зонах;

- IT-компаний;

- аптечных организаций;

- и др.

Таких категорий большое количество — для них ставка колеблется от 0 до 2%.

Несмотря на то что сведения о виде деятельности изначально указываются в регистрационных документах, страхователь обязан ежегодно подтверждать эту информацию. Каждый год происходит уточнение и определение класса профессионального риска — страхового тарифа организации. Для этого в органы соцстрахования необходимо направить:

- заявление (Приложение № 1 к Порядку, утвержденному Приказом Минздравсоцразвития от 31.01.2006 N 55);

- подтверждающую справку (Приложение № 2);

- расшифровку баланса за предыдущий период (требование не обязательно для представителей малого бизнеса).

Если же работодатель не предоставляет подтверждающие документы, то служащие фонда социального страхования самостоятельно присваивают класс профессионального риска и устанавливают максимальную ставку — 8,5%, которую запрещено оспаривать (постановление правительства РФ от 17.06.2016 N 551).

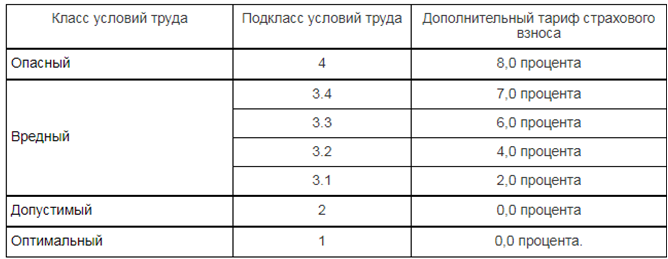

Дополнительные взносы

Помимо основных тарифов, глава 34 НК РФ устанавливает и дополнительные страховые взносы, которые применяются в отношении работников, занятых на вредном и опасном производстве, а именно:

Что же касается величины дополнительных взносов, то их размер зависит от проведения специальной оценки условий труда. Если она не производилась, то тариф устанавливается в размере 9% — для Списка № 1 и в размере 6% — для Списка № 2 и «малых списков».

Если же спецоценка проводилась, то статья 428 НК РФ устанавливает следующие тарифы:

Что нового в 2020 году

Тарифы, категории плательщиков и льготников остались прежними, однако изменения коснулись следующего:

- 31 декабря 2018 года истек срок прохождения процедуры спецоценки условий труда — в 2020 году не сделавших этого ждут неприятности;

- если была проведена спецоценка условий труда в офисах, данные об этом нужно отразить в таблице 5 формы 4-ФСС за I квартал 2020 года;

- не забудьте использовать эти сведения в заявлении на расчет скидки по тарифу (заявление на скидку в 2020 году нужно отправить не позднее 1 ноября 2020-го).

Подробнее о СТРАХОВЫХ ВЗНОСАХ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения