Содержание

- Что такое извещения и для чего они нужны

- Почему раньше не нужно было подписывать извещения

- Как подписать извещение

- Что будет, если не подписывать извещения

- Где в Диадоке можно посмотреть извещения

- Как сдать отчетность в электронном виде

- Зачем отчитываться через интернет

- Как подать электронный отчет

- Как выбрать программу электронной отчетности

- Сдаем отчетность на сайте Налог. ру

- Как отправлять отчеты, подготовленные в своей бухгалтерской программе?

- Как отправлять отчеты, если своей программы для их формирования нет?

- Как следить за состоянием отправки отчета и получать подтверждения?

- Можно ли переписываться с налоговой через личный кабинет?

- Приложение N 1. Формат подтверждения даты отправки электронного документа

>

Почему нужно подписывать извещения о получении

Что такое извещения и для чего они нужны

Обмен счетами-фактурами регламентирован постановлением 174Н, в котором описано какие служебные документы должны быть сформированы, подписаны и отправлены.

Один из таких служебных документов — извещение о получении. Оно формируется при получении, отправке документа и при запросе уточнения по документу.

Извещение гарантирует, что документ доставлен до получателя без ошибок. Извещения нужны для отправителя, получателя документа и оператора электронного документооборота. Поэтому при получении счета-фактуры формируется несколько извещений. Полную схему документооборота счетов-фактур можно посмотреть в Руководстве пользователя.

Почему раньше не нужно было подписывать извещения

Извещения формировались, подписывались и отправлялись всегда, но в случае с сертификатами на железном носителе это происходит автоматически и незаметно для пользователей. С сертификатом DSS полностью автоматически подписывать извещения нельзя из-за необходимости подтверждать операции в приложении на телефоне.

Как подписать извещение

Если у пользователя по умолчанию выбран сертификат на железном носителе, извещения подписываются автоматически, ничего делать не надо.

Если по умолчанию выбран сертификат DSS, необходимо подписывать извещения. Это можно сделать так:

-

подписать любой документ в ящике, тогда все извещения для остальных документов подпишутся автоматически

-

или нажать на кнопку “Подписать” внизу экрана.

Что будет, если не подписывать извещения

Согласно постановлению 174Н извещения являются обязательными. Но в нашей практике не было случаев, когда ФНС отказывало в приеме документов из-за отсутствия извещений. И все же мы рекомендуем извещения подписывать и отправлять, чтобы избежать возможных проблем.

Документооборот счетов-фактур и УПД не будет завершен без подписанных извещений. Документы могут быть неверно обработаны в интеграционных решениях.

Где в Диадоке можно посмотреть извещения

Извещение — это служебный документ, он не отображается в списках документов. Информацию о том, что извещение отправлено, можно посмотреть на странице конкретного документа в истории действий. Xml-файл извещения можно получить, скачав документооборот целиком.

Источник: ЗАО «ОВИОНТ ИНФОРМ»

Авторы: ЛюбовьУльянова, к.э.н., Владимир Виноградов, к. ф.-м. н.

1. Документы, подтверждающие факт сдачи отчетности в различные контролирующие органы

1.1 Обмен электронными документами между налогоплательщиком и ФНС

Согласно Порядку (утв. Приказом ФНС от 02.11.2009 №ММ-7-6/534@) представления отчетности в ФНС в электронном виде факт сдачи отчетности в ФНС подтверждается квитанцией о приеме, в которой дата представления документа фиксируется на основании даты, указанной в электронном документе «Подтверждение даты отправки», формируемом спецоператором связи или самим налоговым органом (при отправке непосредственно в налоговый орган).

Факт того, что отчетность без ошибок загружена в информационную базу данных налогового органа, подтверждается электронным документом «Извещение о вводе». Если же в отчетности обнаружены неточности, то ИФНС вышлет «Уведомление об уточнении», получив которое налогоплательщик должен исправить указанные в уведомлении ошибки и повторно выслать декларацию в ИФНС. При этом штрафные санкции за несвоевременное представление отчетности не взыскиваются, так как дата сдачи ранее уже зафиксирована в документе «Подтверждении даты отправки».

Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Табл. 1. Типы сопровождающих документов, используемых в электронном документообороте с ИФНС

|

№ |

Тип документа |

Начало имени файла |

КНД |

|

Информационное сообщение о достоверности, выданной представителю о наделении его полномочиями по исполнению обязанностей в налоговый орган |

NO_DOVER |

||

|

Уведомление об уточнении налоговой декларации |

|||

|

Квитанция о приеме |

Форма утв. Приказом ФНС России от 25.02 2009 №ММ-7-6/85@ |

||

|

Подтверждение даты отправки налогоплательщиком (представителем) декларации (расчета) в электронном виде |

|||

|

Уведомление об отказе в приеме налоговой декларации (расчета) в электронном виде |

Форма утв. Приказом ФНС России от 25.02 2009 №ММ-7-6/85@ |

||

|

Извещение о вводе сведений, указанных в налоговой декларации |

|||

|

Извещение о получении электронного документа (документов) в электронном виде |

На Рис. 1представлен состав электронных документов, которые участвуют в обмене между налогоплательщиком, спецоператором связи и налоговым органом при представлении декларации по налогу на прибыль. Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Рис. 1. Состав электронных документов, сопровождающих сдачу декларациипо налогу на прибыльв налоговый орган

Как видно из Рис. 1, документооборот включает файлы двух типов:

- .xml-файл – это электронный вариант документа отчетности или подтверждающего его отправку документа, составленный по установленному ФНС формату;

- sig-файл – это электронно-цифровая подпись (квалифицированная ЭЦП) уполномоченного лица, подписавшего документ, а именно: налогоплательщика, спецоператора или контролирующего органа. Для удобства связывания файла документа и его ЭЦП, имя последнего обычно образуется путем добавления к имени файла документа расширения «.sig». Таким образом, образуется файл ЭЦП, имя которого оканчивается на «.xml.sig». Почему «обычно», потому что программы некоторых спецоператоров так не поступают, чем затрудняют понимание пользователями и другими программами назначения и связи образуемых файлов.

1.2. Характеристики электронного документооборота между налогоплательщиком и ФСС

Порядок обмена документами в электронном виде с ЭЦП между страхователями и Фондом социального страхования, утвержденный Приказом ФСС от 12.02.2010 №19 (в ред. от 14.06.2011), предполагает, что документом, подтверждающим сдачу формы 4-ФСС, является:

- квитанция о получении Расчета или

- квитанция о получении Расчета с ошибками

Дата представления отчета, от которой зависит, своевременно ли страхователь представил отчетность, фиксируется в самой в квитанции (а не в подтверждении даты отправки, поскольку такой документ при сдаче отчетности в ФСС не предусмотрен).

При получении квитанции с ошибками Фонд рекомендует внести исправления в форму 4-ФСС (в соответствии с протоколом ошибок) и повторно направить отчет на шлюз ФСС. В этом случае датой представления отчета будет считаться дата, указанная в первой сформированной квитанции за текущий отчетный период.

К документам, сопровождающим отправку формы 4-ФСС в электронном виде, относятся отчеты об ошибках форматного и/или логического контроля (при наличии таковых ошибок), а также квитанция (см. Табл. 2).

Табл. 2. Типы сопровождающих документов, используемых в электронном документообороте с ФСС

|

№ |

Тип документа |

Пример имени файла |

|

Отчет об ошибках форматного контроля |

3003-7597-7033-01-0000000000.txt, где последние 10 знаков – регистрационный номер в ФСС |

|

|

Отчет об ошибках логического контроля |

||

|

Квитанция |

Квитанция о получении Фондом отчета (с ошибками или без них) представляет собой зашифрованный и подписанный уполномоченным лицом ФСС файл с расширением «.р7е». После расшифровки файла квитанции можно увидеть, что он содержит html-файл протокола обработки файла отчета 4-ФСС и оригинальный xml-отчет страхователя. Наличие таких двух файлов в квитанции подтверждает, что квитанция соответствует именно вложенному в нее отчету 4-ФСС.

1.3 Характеристики электронного документооборота между налогоплательщиком и ПФР

Согласно Распоряжению Правления ПФР от 11.10.2007г. №190р, которым регламентируется электронный документооборот со страхователями, документом, подтверждающим факт представления отчетности в ПФР, является протокол контроля отчетности. Последний может иметь как статус «положительный», означающий, что отчетность считается успешно принятой и «отрицательный», в случае, если в отчетности в ПФР были выявлены ошибки, которые следует исправить и отправить отчетность заново.

Аналогично отчетности в ФНС, сформированные в электронном виде сведения персонифицированного учета и РСВ-1 обычно представляют собой файлы двух типов: «.xml» и «.xml.sig».

Рис. 2. Состав электронных документов, сопровождающих сдачу пакета сведений в ПФР

2. Особенности хранения подтверждающих сдачу документов

Определившись с теми документами, которыми подтверждается факт сдачи отчетности в контролирующие органы, разберемся с местами их хранения/размещения.

Итак, по порядку. Отчетность в ФНС в электронном виде можно представить через:

- спецоператора связи,

- непосредственно в налоговый орган по безспецоператорной схеме, например, через систему ГНИВЦ-Прием Регион (схема ГПР) или через сайт ФНС России.

В первом случае отправленная отчетность, а также комплект подтверждающих документов передаются через сервер спецоператора связи. А у некоторых спецоператоров такие документы могут храниться в зашифрованном виде на сервере спецоператора, например, на сервере системы «Контур-Экстерн». Если же требуется, представить электронные документы отчетности, заверенные налоговым органом, в кредитную организацию, аудиторам, в конкурсную комиссию или проверяющим контролирующих органов, то их необходимо сохранить на диск. Это можно сделать, используя функцию сохранения документооборота. Такие функции в большинстве программ отправки электронной отчетности реализованы. Именно так «сохранение документооборота» они называются в программе «Баланс-2W» и системе «Контур-Экстерн».

Если отчетность отправлена через сайт ФНС, то документ сданной отчетности и его ЭЦП, а также подтверждающие ее представление документы должны хранятся на сайте ФНС (см. Рис. 3).

Рис. 3. Отчетность и сопровождающие ее документы, отправленные через Портал ФНС

Все электронные документы, которыми обменивается налогоплательщик, спецоператор (если он участвует в электронном документообороте) и налоговый орган, обычно сохраняются в виде файлов двух форматов: «.xml», и «.xml.sig». Первый документ – это сформированный по установленному формату электронный файл документа. Второй – электронная подпись под документом уполномоченного лица.

Xml-файл можно открыть с помощью браузера, а вот «прочитать» его может только специалист, разбирающийся в форматах документов (см. пример файла на Рис. 4).

Рис. 4. Файл сообщения об ошибке в декларации, поступивший из ФНС

Просмотреть в удобном виде файлы с расширением «.xml.sig», содержащие ЭЦП, можно с помощью специализированного программного обеспечения, позволяющего проверять подписи под электронными документами. Одной и таких известных программ является КриптоАРМ – программа, предоставляющая диалоговый интерфейс для выполнения криптографических операций, таких как шифрование и расшифрование, формирование и проверка электронной подписи и других.

С хранением отчетности в ФСС ситуация несколько иная. Формы 4-ФСС, отправленные в электронном виде, поступают на единый для всей страны шлюз приема, где и хранятся квитанция об их приеме, являющиеся электронными юридически значимыми подтверждающими документами. При наличии ошибок на Шлюзе ФСС также можно найти протокол ошибок форматного и (или) логического контроля.

Рис. 5. Отображение состояния электронного документооборота с ФСС на Шлюзе приема

{kind=link}

Для чтения квитанции ФСС предлагает страхователям воспользоваться программой ARM.exe, которая расшифровывает файл квитанции, имеющей расширение «.p7e», подписанный уполномоченным лицом ФСС.

С документами, подтверждающими представление отчетности в ПФР в электронном виде, ситуация тоже имеет свои особенности. Так, завершенный документооборот по персонифицированному учету, по требованиям ПФР, не подлежит хранению на серверах спецоператоров связи. Поэтому страхователи, использующие web-сервисы спецоператоров для отправки и хранения документов и желающие в любой момент просмотреть и при необходимости предоставить проверяющим их деятельность лицам не только саму отчетность в ПФР, но и документы, подтверждающие ее представление, должны своевременно сохранять документы у себя на рабочем месте. Для этого у таких спецоператоров предусмотрена специальная функция «Сохранить все документы и подписи».

Сохраненная на рабочую станцию страхователя отчетность и подтверждающие ее сдачу документы, как уже говорилось ранее, тоже обычно состоит из файлов двух типов: «.xml» и «.xml.sig» (см. Рис. 2). Просмотреть их можно также как и налоговую отчетность с помощью программного обеспечения, позволяющего расшифровывать и проверять подписи под электронными документами, например, программы КриптоАРМ.

Таким образом, для просмотра и надежного хранения документов, подтверждающих сдачу отчетности в контролирующие органы, компаниям рекомендуем:

- регулярно сохранять в электронном архиве на своем диске комплекты электронных документов, подтверждающих сдачу отчетности в контролирующие органы,

- иметь возможность просматривать эти электронные документы с помощью специализированных программ. Но для этого такие программы, как вышеупомянутые КриптоАрм и ARM.exe не очень удобны. КриптоАрм, являяся универсальной, не позволяет просматривать xml-отчеты в удобочитаемом бухгалтером виде, а ARM.exe предназначена только для работы с расчетом 4-ФСС.

3. Программное обеспечение для хранения и просмотра подтверждающих сдачу отчетности документов

Для работы с архивом электронных документов компанией «ОВИОНТ ИНФОРМ», разработана программа «Баланс-2: Просмотр электронных документов», позволяющая просматривать электронные документы, подготовленные в соответствии с требованиями ФНС, ПФР и ФСС России и форматами файлов документов для передачи их в электронном виде.

Программа позволяет в удобном для бухгалтера и проверяющего виде просматривать:

- список документов, подтверждающих факт сдачи отчетности в контролирующий орган (Рис. ),

Рис. 6. Главное окно программы «Баланс-2: Просмотр электронных документов»

{kind=link}

- электронный документ отчетности, представленный в контролирующий орган, включая ФНС, ФСС и ПФР ( Рис. 7),

Рис. 7. Электронный документ отчетности

{kind=link}

- сведения о лице, его подписавшем и сертификате его электронной цифровой подписи ( Рис. 8),

Рис. 8. Просмотр информации об ЭЦП и сертификате

{kind=link}

- данные об отправке документа в контролирующий орган,

- данные о лице, получившем документ и сертификате его электронной цифровой подписи,

- подтверждающие отправку и их доставку документы между отправителем и получателем, включая квитанции о получении, протоколы контроля, извещения о вводе в базу данных электронных документов, а также ЭЦП уполномоченных лиц контролирующих органов (Рис. 9).

Рис. 9. Просмотр извещения о получении декларации в налоговом органе

Программа будет полезной не только лицам, подготавливающим и принимающим отчетность в соответствии с требованиями закона, то есть налогоплательщикам и контролирующим органам – ФНС, ПФР, ФСС, но и лицам, желающим обмениваться электронными документами по своему желанию, например, кредитным организациям, принимающим отчетность заемщиков в электронном виде, их клиентам, аудиторам, руководителям финансовых подразделений.

Программа «Баланс-2: Просмотр электронных документов» может применяться пользователями не только программы «Баланс-2W», но других программ подготовки электронной отчетности и абонентами любых специализированных операторов связи.

Как сдать отчетность в электронном виде

Автор Наталья Киреева

Автор Наталья Киреева

Иллюстратор Ivan Might

Зачем отчитываться через интернет

Вы можете подать отчет на бумаге или через интернет — с точки зрения государства разницы нет. Но через интернет удобнее: не нужно печатать бумажки, ехать в отделение по месту регистрации и стоять в очереди. А еще на подготовку электронной отчетности у вас больше времени: если бумажные отчеты необходимо подать до 15 числа, то электронные — до 20.

В некоторых случаях вы обязаны подавать электронные отчеты; каждый госорган сам определяет такие условия. Например, налоговая принимает только в электронном виде отчет об НДС и все отчеты от организаций, в которых больше 100 сотрудников. А Пенсионный фонд и соцстрах отказываются принимать бумажные отчеты компаний, в которых больше 25 человек. Чтобы правильно оформить отчет, читайте правила на сайтах госорганов, в которые подаетесь.

Как подать электронный отчет

Подавать отчетность в электронном виде можно через личный кабинет на сайте госоргана или через оператора электронного документооборота — ЭДО. В первом случае вам нужна только электронная подпись, во втором — подпись и программа оператора.

Все отчеты, которые вы сдаете в госорганы, должны быть подписаны. Бумажные отчеты вы подписываете ручкой, электронные — электронной подписью. Чтобы отправлять отчеты через интернет, вам нужно купить электронную подпись.

Какую электронную подпись выбрать для бизнеса

Через личный кабинет

На сайтах всех контролирующих органов можно завести личный кабинет. Это ваш персональный раздел на сайте, где вы видите взносы, долги и переплаты. Через личный кабинет можно подавать отчеты: здесь есть нужные формы и правила заполнения.

Электронную отчетность в налоговую, соцстрах и пенсионный фонд можно подать через личный кабинет налоговой. Если вы подаете отчеты в другие госорганы, придется регистрироваться на каждом сайте — единого окна нет.

В личном кабинете на сайте налоговой видны ваши взносы, задолженности и переплаты

Регистрация в любом личном кабинете бесплатная. Зайти вы можете двумя способами: с учетной записью Госуслуг или с КЭП — квалифицированной электронной подписью. Но отправлять документы можете только с КЭП.

Для некоторых госорганов вам придется купить еще одну электронную подпись. Например, для ЕГАИС не подойдет та электронная подпись, которую вы используете на сайте налоговой. Больше подписей — больше расходов. Кроме того придется самостоятельно составлять график и следить за календарем отчетности.

30%от суммы составляет штраф за неуплаченный вовремя налог.

НК РФ Статья 119

Отчитываться через личный кабинет — хороший вариант для ИП и небольших компаний, которые подают минимальное количество отчетов. Если вы отчитываетесь в несколько ведомств с разными электронными подписями, можно доверить это оператору.

Через оператора электронного документооборота

Оператор ЭДО — это организация, которая настраивает документооборот между компаниями или между компаниями и государством. Документы, которые вы отправляете через оператора ЭДО, имеют юридическую силу: на них стоит ваша электронная подпись. Операторы ЭДО используют криптозащиту, чтобы передавать документы безопасно. Государство проверяет, что всё надежно, и выдает разрешение на работу.

Операторы ЭДО продают программы для подачи отчетов. В этих программах отчеты собраны в одном окне: вам не нужно регистрироваться в личных кабинетах всех госорганов. Как правило, в стандартные функции входят шаблоны отчетов, проверка ошибок заполнения и календарь бухгалтера — график-напоминалка о сроках сдачи. Подписать все отчеты вы можете одной КЭП. Такие программы подходят тем, кто сдает много отчетов в разные контролирующие органы.

Цена программы зависит от количества подключенных госорганов и набора функций.

120операторов ЭДО входят в государственный реестр. Им можно доверять

Как выбрать программу электронной отчетности

Программы нужны, чтобы вам было удобно подавать отчетность. Основные критерии — связь с нужными госорганами, напоминания об отчетах, проверка на ошибки и интеграция с вашей системой бухучета.

Количество направлений

Количество направлений — это то, во сколько госорганов вы сможете отправлять отчеты. Стандартный набор — ФНС, Фонд соцстрахования и Пенсионный фонд. В расширенной версии могут быть Росстат, Росалкогольрегулирование и Росприроднадзор. Программы с большим количеством направлений дороже: например, в Москве два направления от оператора «Калуга-Астрал» стоят 2900, а четыре — 3900 рублей в год. Проверьте, в какие контролирующие органы вы будете отчитываться, и выбирайте программу с нужными направлениями.

Больше госорганов — дороже программа. Выбирайте только те направления, которыми будете пользоваться. Источник: astralreport.ru

Переписка с госорганами

Переписка с госорганами — это ваш канал связи. Часто, изучив отчет, госорган хочет каких-то пояснений и высылает вам письмо с требованием. Если в программе нет переписки, вы не увидите требование и не сможете ответить. Если игнорировать письма госорганов, вас могут оштрафовать. Чтобы точно получать все уведомления, выбирайте программы с перепиской.

Ищите программу, в которую включена переписка с госорганами. Источник: ViPNet ЭДО Отчет

Календарь бухгалтера

Календарь нужен, чтобы напоминать об отчетном периоде. Виды отчетов и периодичность подачи зависят от системы налогообложения. Календарь настраивается под вашу и включает Список госорганов, которым вы должны сдать отчетность. Так вы ни о ком не забудете.

Сверка

Сверка — это функция, которая предупреждает вас, что введенные данные не сходятся. Она защищает от досадных ошибок вроде лишнего нуля в сумме. При прочих равных выбирайте программу со сверкой — перестраховаться еще никому не мешало.

Интеграция с системами бухучета

7 главных сервисов 2017 года

Интеграция нужна, чтобы вы могли сформировать отчет в своей системе бухучета, а потом загрузить его в программу ЭДО и отправить. Без интеграции составлять отчет нужно внутри программы ЭДО: это займет больше времени. Если вы привыкли работать с «1С» или «Моим делом», ищите программу документооборота с интеграцией.

Способ установки

Программы документооборота делятся на офлайн и онлайн-сервисы. Офлайн-программы устанавливаются на компьютер и хранят данные там же — работать с документами вы можете только с одного компьютера. Онлайн-сервисы хранят информацию в облаке, то есть в интернет-хранилище — у вас есть доступ с любого компьютера, ноутбука, планшета или телефона.

Некоторые операторы предлагают онлайн и офлайн-версию одной программы. У обеих есть преимущества. Берите ту, которая больше нравится. Источник: taxcom.ru

Необязательно, но приятно, если у программы есть мобильное приложение. Конечно, заполнять формы со смартфона вы не будете, но зато сможете проверить статус отчета, пока стоите в пробке.

Инструкция коротко:

1. Определитесь, как вы будете подавать отчеты: на бумаге или через интернет. Помните, что некоторые отчеты, например, отчет об НДС, можно подать только в электронном виде.

2. Если решили подавать через интернет, подсчитайте, скольким госорганам вы должны отчет. Если органов мало, купите квалифицированную электронную подпись и подавайте отчетность через личные кабинеты. Подача — бесплатная.

3. Если вы подаете много отчетов, купите программу подачи отчетов. Эти программы платные, но отчеты во все госорганы собраны в одном окне, встроен календарь бухгалтера и автоматическая проверка ошибок. Выйдет дешевле, чем платить штраф.

4. Программы электронной отчетности могут производить только сертифицированные компании. Выбирайте оператора ЭДО из государственного реестра.

5. В программе электронной отчетности обратите внимание на количество включенных госорганов — не платите за лишние направления.

6. Удобно, если в функции программы входит переписка с госорганами, сверка и интеграция с системами бухучета.

7. Решите, как вам приятнее работать: офлайн или онлайн. В онлайн-сервисах можно отправлять документы с любого компьютера.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите 111 Ctrl+Enter.

Сдаем отчетность на сайте Налог. ру

- Без посредников

- Условно бесплатно

- Будут доп. траты

Как отправлять отчеты, подготовленные в своей бухгалтерской программе?

В личном кабинете на сайте ФНС можно отправлять отчеты, подготовленные в любой другой программе учета (1С, Бухсофт, Контур, Инфо-Предприятие и другие). Но эти отчеты обязательно «пропускать» через программу «Налогоплательщик ЮЛ», ведь именно в ней формируется транспортный контейнер – обязательное условие для отправки отчетов через nalog.ru.

Программу «Налогоплательщик ЮЛ» можно бесплатно скачать на сайте налоговой, инструкция по работе прилагается к установочному файлу. Там же выкладываются обновления к программе – обновлять ее мы рекомендуем перед каждым отчетным периодом.

После формирования отчета и выгрузки его из «Налогоплательщика», необходимо:

- Зайти в личный кабинет на сайте ФНС.

- Перейти в раздел «Представление налоговой и бухгалтерской отчетности в электронном виде»:

- Пройти процедуру технической проверки условий работы с сервисом. Сайт проверит, соответствует ли компьютер требованиям, то есть:

- Установлена ли ЭЦП.

- Осуществлен ли вход из браузера Internet Explorer.

- Есть ли средство криптозащиты.

- Установлена ли на компьютере нужная версия операционной системы Windows.

- Когда проверка будет пройдена, вы увидите на экране 4 зеленые галочки. В этом окне нужно будет нажать на кнопку «Начать работу с сервисом».

- При самом первом входе в личный кабинет требуется обязательно заполнить «Профиль пользователя» – название компании, ИНН, КПП. В дальнейшем этот шаг будет отсутствовать.

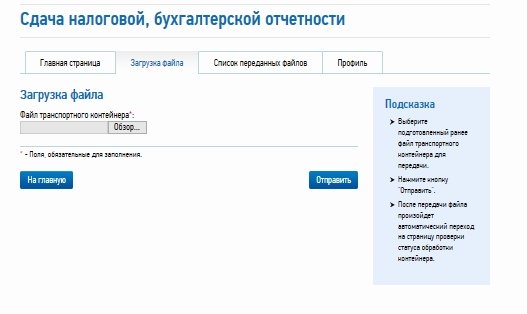

- Теперь можно открыть основной интерфейс личного кабинета. Здесь все просто:

- В пункте меню «Загрузка файла» необходимо загрузить заранее приготовленный файл с отчетом. Это будет тот самый файл в формате xml, пропущенный через программу «Налогоплательщик ЮЛ». Нажимайте на кнопку «Отправить» – и начнется передача файла. После этого личный кабинет автоматически переадресует вас на страницу проверки статуса отчета. Здесь можно будет увидеть свежий отчет (и все ранее загруженные отчеты тоже). Состояние у нового файла будет «в ожидании». После того, как состояние декларации изменится на «Завершено (успешно)», отчетность считается принятой.

Как отправлять отчеты, если своей программы для их формирования нет?

Сформировать отчеты можно в программе «Налогоплательщик ЮЛ». Это придется делать вручную, но зато бесплатно.

Как мы уже писали выше, скачать программу можно на сайте ФНС вместе с инструкцией по работе в ней.

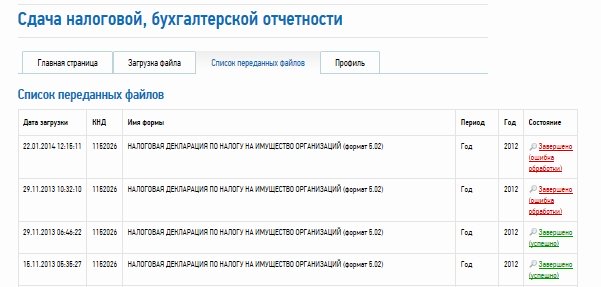

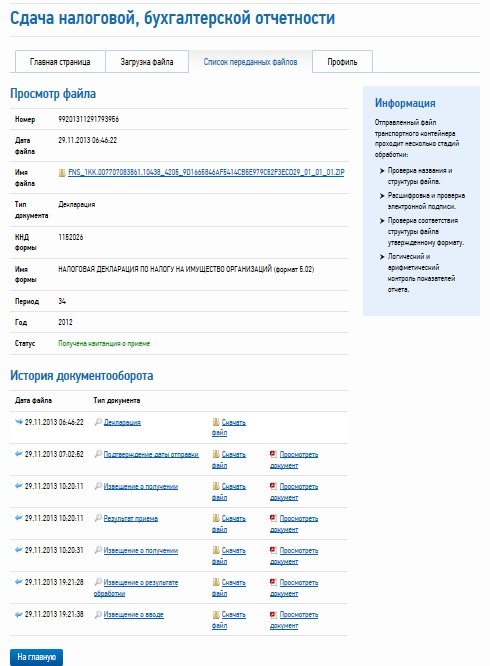

Как следить за состоянием отправки отчета и получать подтверждения?

Все сданные через личный кабинет ФНС отчеты отображаются в пункте меню «Список переданных файлов»:

По каждому отчету можно подсмотреть подробности, нажав на ссылку в столбце «Состояние». Здесь будут видны все детали, а также можно скачать документы-подтверждения или справку от отказе:

Можно ли переписываться с налоговой через личный кабинет?

На сайте nalog.ru говорится о том, что через личный кабинет также можно:

- Делать запросы в налоговую по задолженности перед бюджетом, по переплатам, зачете и возврате переплат и т.п.

- Получать выписку из ЕГРН в отношении самого себя.

- Сверяться с налоговой по состоянию расчетов по налогам, пеням, штрафам и т.п.

- Отправлять в ФНС заявления на уточнение невыясненного платежа, платежных документов (если в них вы нашли ошибки самостоятельно), заявления о зачете/возврате переплаты.

- Подавать документы на регистрацию юрлица, внесение изменений в ЕГРЮЛ, постановку на учет обособленных подразделений и снятие их с учета, постановку на учет в качестве плательщиков ЕНВД.

Приложение N 1. Формат подтверждения даты отправки электронного документа

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1-4.11 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента 1;

——————————

1 В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом «|». Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке.

——————————

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: «С» — сложный элемент логической модели (содержит вложенные элементы), «П» — простой элемент логической модели, реализованный в виде элемента XML файла, «А» — простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т — символьная строка; N — числовое значение (целое или дробное).

Формат символьной строки указывается в виде T(n-k) или Т(=к), где: n — минимальное количество знаков, k — максимальное количество знаков, символ «-» — разделитель, символ «=» означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид T(0-k). В случае, если максимальное количество знаков неограничено, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.k), где: m — максимальное количество знаков в числе, включая знак (для отрицательного числа), целую и дробную часть числа без разделяющей десятичной точки, k — максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, например, элемент с типом «date», поле «Формат элемента» не заполняется. Для таких элементов в поле «Дополнительная информация» указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: «О» — наличие элемента в файле обмена обязательно; «Н» — наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю), то признак обязательности элемента дополняется символом «К». Например, «ОК». В случае, если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом «М». Например, «НМ» или «ОКМ».

К вышеперечисленным признакам обязательности элемента может добавляться значение «У» в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе «Дополнительная информация». Например, «НУ» или «ОКУ»;

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря), указывается соответствующее наименование классификатора (кодового словаря) или приводится перечень возможных значений. Для классификатора (кодового словаря) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

Таблица 4.1

Подтверждение даты отправки (Файл)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Идентификатор файла |

ИдФайл |

А |

Т(1-255) |

ОУ |

Содержит (повторяет) имя сформированного файла (без расширения) |

|

Версия программы, с помощью которой сформирован файл |

ВерсПрог |

А |

Т(1-40) |

О |

|

|

Версия формата |

ВерсФорм |

А |

Т(1-5) |

О |

Принимает значение: 5.02 |

|

Состав и структура документа |

Документ |

С |

О |

Состав элемента представлен в таблице 4.2 |

Таблица 4.2

Состав и структура документа (Документ)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Код формы по КНД |

КНД |

А |

Т(=7) |

ОК |

Типовой элемент <КНДТип>. Принимает значение: 1167002 |

|

Оператор электронного документооборота, налоговый орган, подтвердивший дату отправки |

ОргПодт |

С |

О |

Состав элемента представлен в таблице 4.3 |

|

|

Сведения подтверждения |

СведПодтв |

С |

О |

Состав элемента представлен в таблице 4.5 |

|

|

Сведения об отправителе документа |

СвОтпр |

С |

О |

Типовой элемент <ОтпрПол>. Состав элемента представлен в таблице 4.7 |

|

|

Сведения о получателе документа |

СвПолДок |

С |

О |

Типовой элемент <ОтпрПол>. Состав элемента представлен в таблице 4.7 |

Таблица 4.3

Оператор электронного документооборота, налоговый орган, подтвердивший дату отправки (ОргПодт)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа и-) элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Оператор электронного документооборота, подтвердивший дату отправки | |

СпецОперат |

С |

О |

Состав элемента представлен в таблице 4.4 |

|

|

Налоговый орган, подтвердивший дату отправки |

НО |

С |

О |

Типовой элемент <СвНО>. Состав элемента представлен в таблице 4.10 |

Таблица 4.4

Оператор электронного документооборота, подтвердивший дату отправки (СпецОперат)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Наименование оператора электронного документооборота |

НаимОрг |

А |

Т(1-1000) |

О |

|

|

Идентификатор оператора электронного документооборота |

ИденСОС |

А |

Т(=3) |

О |

Таблица 4.5

Сведения подтверждения (СведПодтв)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Дата отправки |

ДатаОтпр |

А |

Т(=10) |

О |

Типовой элемент <ДатаТип>. Дата в формате ДД.ММ.ГГГГ |

|

Время отправки |

ВремяОтпр |

А |

Т(=8) |

О |

Типовой элемент <ВремяТип>. Время в формате ЧЧ.ММ.СС, указывается в диапазоне 00.00.00 — 23.59.59 |

|

Сведения по отправленным файлам |

СведОтпрФайл |

С |

ОМ |

Состав элемента представлен в таблице 4.6 |

Таблица 4.6

Сведения по отправленным файлам (СведОтпрФайл)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Имя поступившего файла |

ИмяПостФайла |

А |

Т(1-255) |

О |

Имя поступившего файла без расширения |

|

Электронная подпись под полученным файлом |

ЭЦППолФайл |

П |

Т(1-) |

ОМ |

Содержимое электронной подписи представляется в Ваsе64-кодировке. |

Таблица 4.7

Сведения об участнике электронного обмена (ОтпрПол)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Электронный адрес отправителя (получателя) (идентификатор абонента) |

|

А |

Т(1-46) |

О |

|

|

Отправитель (получатель) организация | |

ОтпрЮЛ |

С |

О |

Состав элемента представлен в таблице 4.8 |

|

|

Отправитель (получатель) физическое лицо (в том числе индивидуальный предприниматель) | |

ОтпрФЛ |

С |

О |

Состав элемента представлен в таблице 4.9 |

|

|

Отправитель (получатель) налоговый орган |

ОтпрНО |

С |

О |

Типовой элемент <СвНО>. Состав элемента представлен в таблице 4.10 |

Таблица 4.8

Отправитель (получатель) организация (ОтпрЮЛ)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Наименование организации |

НаимОрг |

А |

Т(1-1000) |

О |

|

|

ИНН организации |

ИННЮЛ |

А |

Т(=10) |

О |

Типовой элемент <ИННЮЛТип> |

|

КПП |

КПП |

А |

Т(=9) |

О |

Типовой элемент <КППТип> |

Таблица 4.9

Отправитель (получатель) физическое лицо (в том числе индивидуальный предприниматель) (ОтпрФЛ)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

ИНН физического лица |

ИННФЛ |

А |

Т(=12) |

Н |

Типовой элемент <ИННФЛТип>. Обязателен при наличии |

|

Фамилия, имя, отчество физического лица |

ФИО |

С |

О |

Типовой элемент <ФИОТип>. Состав элемента представлен в таблице 4.11 |

Таблица 4.10

Сведения о налоговом органе (СвНО)

|

Наименование элемента |

Сокращенное наименование (код) элемента |

Признак типа элемента |

Формат элемента |

Признак обязательности элемента |

Дополнительная информация |

|

Код налогового органа |

КодНО |

А |

Т(=4) |

ОК |

Типовой элемент <СОНОТип> |

|

Наименование налогового органа |

НаимНО |

А |

Т(1-1000) |

О |

При подаче налоговой декларации (расчета) по телекоммуникационным каналам связи или через личный кабинет налогоплательщика днем ее представления считается дата отправки (абз. 3 п. 4 ст. 80 НК РФ).

Приказом ФНС России от 31.07.2014 № ММВ-7-6/398@ утверждены Методические рекомендации по организации электронного документооборота при представлении деклараций. Согласно п. 1.4 Методических рекомендаций подтверждение даты отправки отчетности формируется оператором ЭДО.

Таким образом, датой представления декларации считается дата, указанная в подтверждении специализированного оператора связи (см. письмо Минфина России от 29.04.2011 № 03-02-08/49).

На практике возникают ситуации, когда дата фактической отправки отчетности налогоплательщиком не совпадает с датой фиксации такой отправки оператором ЭДО по причине того, что технические средства налогоплательщика и оператора ЭДО находятся в разных часовых поясах. На это в письме от 03.06.2009 № 03-02-07/2-97 обратил внимание и Минфин России. Ведомство отметило, что специальные нормы, регулирующие исчисление сроков в приведенной ситуации, должны быть внесены в ст. 6.1 НК РФ.

В настоящее время во избежание споров с налоговыми органами (о нарушении сроков представления деклараций (расчетов) в электронном виде) целесообразно выяснять у оператора ЭДО, через которого осуществляется сдача отчетности, время (часовой пояс), по которому формируется подтверждение даты отправки декларации.

Это может быть:

- московское время;

- время часового пояса, который соответствует местонахождению налогового органа;

- время часового пояса, который соответствует местонахождению налогоплательщика.

К примеру, если оператор фиксирует отправку отчетности по московскому времени, а налогоплательщик подает декларацию в инспекцию, расположенную в другом часовом поясе, то для соблюдения сроков представления отчетности нужно ориентироваться на московское время. И даже если по местному времени срок подачи отчетности уже истек, а по московскому еще не наступил, то, отправив декларацию в соответствии с московским временем, налогоплательщик не должен быть привлечен к ответственности по ст. 119 НК РФ.

- Составление декларации по НДС в «1С:Бухгалтерии 8»