Содержание

- Порядок внесения исправлений в первичные документы

- Как вносить исправления в первичные документы

- Способ 1: исправить исходник

- Способ 2: сделать замену

- 4.6 Исправление ошибочных записей в документах и учётных регистрах

- Рекомендация Р-41/2013-КпР «Исправления в первичных учетных документах»

- Важные правила исправления ошибок в бухгалтерских документах

- В какие первичные документы можно вносить исправления

- Регистры бухгалтерского учета

Порядок внесения исправлений в первичные документы

Торба Анастасия Васильевна

ООО «ШЕЛА»

В документе ошибка, которую нужно исправить. Как это сделать?

В п. 7 ст. 9 федерального закона «О бухгалтерском учете» № 402-ФЗ от 06.11.2011 г. (далее закон «О бухгалтерском учете», федеральный закон № 402-ФЗ) указаны принципы внесения исправлений:

— обязательно указание даты внесения исправления

— необходимо присутствие подписей лиц, составивших документ, в который вносится исправление, а также фамилий и инициалов этих лиц.

Вместе с тем конкретный способ внесения исправления в законе «О бухгалтерском учете» не регламентирован.

Четкий порядок прописан в Положении, утвержденном Министерством финансов СССР 29.07.1983 № 105 «Положение о документах и документообороте в бухгалтерском учете». (Далее — Положение № 105). Данное Положение действует в части, не противоречащей Федеральному закону N 402-ФЗ (Информация N ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-фз «О бухгалтерском учете», Минфин России).

Порядок следующий: зачеркивается неправильный текст или суммы и надписывается над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное.

Но в случае большого числа изменений исправление способом, предусмотренным Положением N 105 приведет к тому, что не возможно будет идентифицировать текст и суммы.

Кроме того, зачеркивание может привлечь повышенное внимание налоговых инспекторов, возможно они захотят посмотреть как выглядит этот же документ у контрагента в рамках «встречной» проверки. (ст. 93.1 «Истребование документов (информации) о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных сделках» НК РФ).

Поэтому у такого способа есть свои минусы.

Если провести аналогию со счетами-фактурами, то до вступления в силу Постановления от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – Постановление 1137), ранее действующее Постановление Правительства № 914 от 02.12.2000 г. «Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость» предусматривало возможность внесения исправления следующим способом: заверение подписью руководителя и печатью продавца с указанием даты внесения исправления.

Но ныне действующее Постановление № 1137 предусматривает совершенно другой способ внесения исправления – составление исправленного счета-фактуры: выставляется новый (исправленный) экземпляр, в строке 1а которого указываются порядковый номер и дата внесения изменений ( п. 7 Правил заполнения счета-фактуры (Приложение 1 к Постановлению 1137)).

Решая вопрос о том, как же все-таки вносить исправления в документы, необходимо рассмотреть Письмо ФНС от 17 октября 2014 г. N ММВ-20-15/86@ «О корректировке универсального передаточного документа».

В Приложении 7 к этому письму ФНС подробно раскрыла порядок внесения исправлений в связи с обнаружением ошибок в форме универсального передаточного документа (далее – УПД).

ФНС отмечает, что конкретного способа внесения исправлений нормы Закона N 402-ФЗ не содержат. На основании чего ФНС приходит к выводу, что любой способ исправления данных первичного учетного документа (при соблюдении принципов, изложенных в законе 402-ФЗ) может считаться соответствующим законодательству Российской Федерации о бухгалтерском учете.

В частности, согласно мнения Федеральной налоговой службы:

— при ошибке, препятствующей налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг, имущественных прав), наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога в УПД со статусом «1» — рекомендуется составить новый исправленный экземпляр УПД со статусом «1» аналогично порядка, установленного п. 7 раздела II Приложения N 1 к Постановлению N 1137.

В новом экземпляре УПД ФНС рекомендует сохранять данные показателей строки (1) УПД, составленного до внесения в него исправлений, и заполнять строку (1а), в которой рекомендуется указывать порядковый номер исправления и дату исправления.

В новый экземпляр УПД рекомендуется переносить все показатели из экземпляра, составленного до внесения исправлений, с указанием новых сведений (первоначально не заполненных) или уточненных (измененных) по соответствующим позициям, требующим исправления. Подписание нового исправленного экземпляра УПД рекомендуется осуществлять в том же порядке, в каком был подписан УПД, составленный до внесения исправлений.

— при ошибке, не препятствующей налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг, имущественных прав), наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога в УПД со статусом «1» — новые экземпляры счетов-фактур не составляются (п. 7 раздела II приложения N 1 к Постановлению N 1137, п. 2 ст. 169 НК РФ).

При этом у налогоплательщика может возникнуть необходимость внести исправления в реквизиты составленного ранее УПД с целью изменения (уточнения) показателей (характеристик) задокументированного факта хозяйственной жизни (например, реквизитов грузоотправителя, грузополучателя; номера расчетно-платежного документа; номера таможенной декларации и др.).

В этих случаях исправление заполненных с ошибками (или ошибочно не заполненных) показателей УПД ФНС рекомендует производить путем составления нового исправленного экземпляра УПД. В новом экземпляре УПД сохраняются данные показателей строки (1) УПД, составленного до внесения в него исправлений, и заполняется строка (1а), в которой указывается порядковый номер исправления УПД и дата исправления.

Поскольку такие изменения производятся с целью исправления УПД только как первичного учетного документа, для визуального выделения такой ситуации в форме исправленного экземпляра УПД рекомендуется указывать статус «2», независимо от того, каким был первоначальный статус исправляемого УПД.

Такой исправленный экземпляр УПД в журнале учета полученных и выставленных счетов-фактур, в книге покупок и книге продаж не регистрируется.

ФНС отмечает, что предложенный ею способ внесения исправлений соответствует законодательству Российской Федерации о бухгалтерском учете и НК РФ и может применяться для исправления показателей УПД как первичного учетного документа в любой его части и вне зависимости от того, составлен ли документ на бумажном носителе или в электронном виде.

Что касается внесения исправления в УПД со статусом «2», то ФНС рекомендует применять аналогичный порядок – составление нового экземпляра документа.

Таким образом, ФНС считает, что составление нового экземпляра первичного документа, в частности УПД, статус «2» с верными сведениями полностью соответствует действующему законодательству.

Отсюда следует, что рекомендованный порядок можно распространить на все первичные документы, а не только на УПД.

Но не будет ли рекомендованный способ противоречить п. 4.2 Положения № 105 от 29.07.1983 г.?

В большинстве случаев — нет. Объясним почему.

В п. 4.2 указано: «Ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом: зачеркивается неправильный текст или суммы и надписывается над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное.»

То есть, если документ создан автоматизированным способом, организация вправе не следовать п. 4.2 Положения № 105, а применять способ, рекомендованный ФНС для исправления УПД.

Обсуждая тему внесения исправлений в первичные документ, нельзя не упомянуть Письмо Минфина от 28 августа 2014 г. N 03-03-10/43034. Данное письмо содержит интересное мнение — «Ошибки в первичных учетных документах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, не являются основанием для отказа в принятии соответствующих расходов для целей налогообложения прибыли организаций».

То есть Минфин провел аналогию с нормой ст. 169 НК РФ относительно ошибок, содержащихся в счетах-фактурах.

В абз. 2 п. 2 ст. 169 указано следующее: «Ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.»

Все тоже самое, только для НДС критичными ошибками являются еще и налоговая ставка и сумма налога.

Минфин выпустил такое разъяснение, следуя так называемой «Дорожной карте» — Плану мероприятий Совершенствование налогового администрирования, утвержденного распоряжением Правительства РФ от 10.02.2014 г. № 162-р.

В пункте 11 «Дорожной карты» (в редакции распоряжения Правительства РФ от 03.12.2014 N 2442-р) запланировано обеспечение возможности использования в целях налогового учета первичных документов, содержащих несущественные ошибки.

Следовать ли выгодной позиции Минфина? Например, первичный документ содержит неверные сведения о грузоотправителе, грузополучателе, противоречащие данным транспортных документов.

Если у налоговых органов при проверке возникнут сомнения в реальности факта перемещения товара со склада поставщика на склад покупателя и соответственно сомнения в реальности сделки, в этом случае первичные документы, содержащие противоречия и ошибки, пусть и не препятствующие идентификации продавца, покупателя, наименование товаров, их стоимость будут играть в пользу налоговиков.

Как разъяснено в п. 1 Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 N 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», представление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов, предусмотренных законодательством о налогах и сборах, в целях получения налоговой выгоды (понимаемой, в частности, как уменьшение размера налоговой обязанности вследствие уменьшения налоговой базы) является основанием для ее получения, если налоговым органом не доказано, что сведения, содержащиеся в этих документах, неполны, недостоверны и (или) противоречивы.

Таким образом, любые противоречия в сведениях и ошибки в первичных документах могут послужить доказательством получения налогоплательщиком необоснованной налоговой выгоды.

Поэтому применять рассматриваемое разъяснение Минфина целесообразно далеко не во всех случаях.

Что касается кассовых и банковских документов, то исправлять эти документы компания не вправе. Несмотря на то, это прямо не прописано в Федеральном законе от 06.12.11 № 402-ФЗ, запрет установлен иными актами. По-прежнему нельзя исправлять кассовые документы (а именно приходные и расходные кассовые ордера) и платежные поручения. В отношении приходных и расходных кассовых ордеров это запрещает пункт (п. 4.7 указания № 3210-У от 11.03.2014 г. «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» — далее Указание 3210-У).

А в отношении платежек — запрет определен в пункте 2.4 Положения, утвержденное Банком России 19.06.12 № 383-П «Положение о правилах осуществления перевода денежных средств».

В п. 4.1 Указания 3210-У сказано, что к кассовым документам относятся приходный и расходный кассовые ордера, то есть другие документы, предусмотренные данным Указанием, исправляться могут. Например, это кассовая книга, платежная ведомость. Порядок исправления прописан в п. 4.7 Указания 3210-У.

Итак, конкретный способ внесения исправления в документе в законе «О бухгалтерском учете» не прописан, и есть рекомендованный ФНС способ для исправления УПД.

Теперь организации нужно самостоятельно определиться с применяемым способом исправления ошибок в документах. Лучше, если выбранный способ будет закреплен в Учетной политике для целей бухгалтерского учета.

Например:

«Порядок внесения исправлений в первичные документы (кроме кассовых и банковских).

Исправления вносятся путем составления нового первичного документа с пометкой «Исправление № ___ от «__» » ____ » 20__» с указанием в нем новых, правильных сведений, с обязательным наличием всех реквизитов, перечисленных в п. 2 ст. 9 федерального закона № 402-ФЗ «О бухгалтерском учете», в том числе даты и подписей соответствующих лиц. (Пункт 7 ст. 9 Закона от 06.12.2011 N 402-ФЗ, Письмо ФНС от 17 октября 2014 г. N ММВ-20-15/86@).»

Как вносить исправления в первичные документы

Способ 1: исправить исходник

Способ 2: сделать замену

Способ 1: исправить исходник

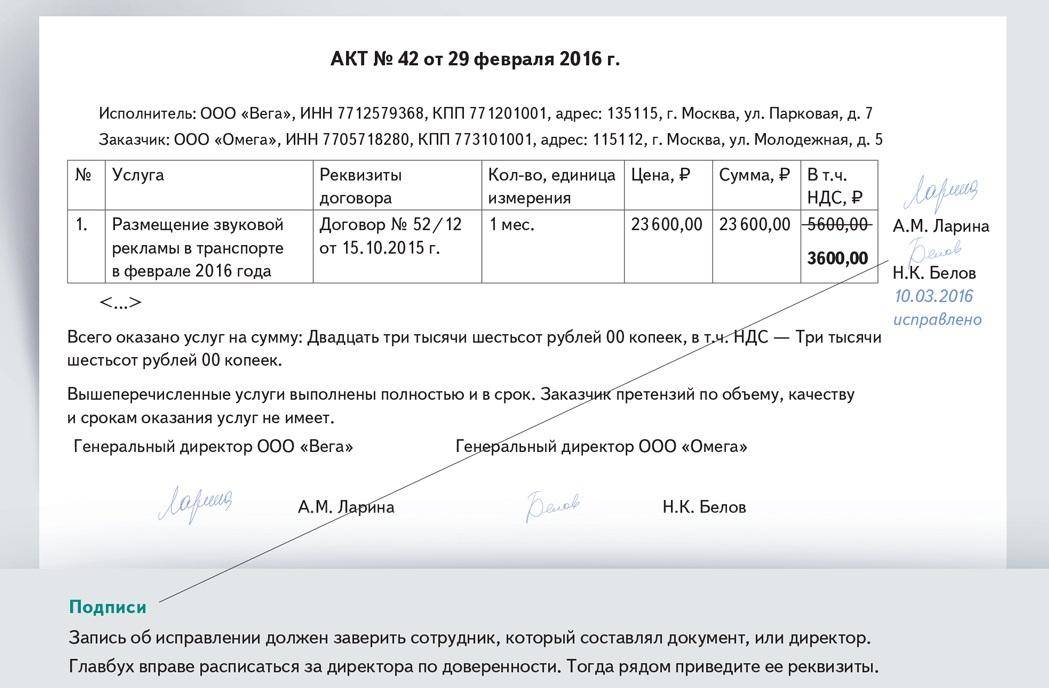

Исправление ошибок в первичных бухгалтерских документах разрешает закон о бухучете (от 06.12.2011 № 402-ФЗ). При внесении исправлений в исходный документ ошибочную информацию зачеркивают, записывают верную, ставят пометку: «Исправлено» или «Исправленному верить» и указывают дату внесения исправлений. На документе должны быть проставлены подписи лиц, которые составили данный документ, с указанием их Ф. И. О. Если на момент внесения исправления кто-то из них уволился, рекомендуем заверить исправление подписью руководителя. Ставить на исправительной надписи печать закон не требует.

Выглядит это примерно следующим образом:

ОБРАТИТЕ ВНИМАНИЕ! В каких первичных документах не допускаются исправления? Запрещается исправлять кассовые и банковские документы: приходный и расходный кассовый ордера, платежные поручения (п. 16 Положения по бухучету и отчетности, утв. приказом Минфина от 29.07.1998 № 34н). Такой ошибочный документ нужно заменить новым с верными данными.

Способ 2: сделать замену

Вместо правки исходного документа можно оформить другой — исправительный. Несмотря на то, что законом о бухучете такой способ исправления не предусмотрен, чиновники это разрешают (см., например, письмо ФНС от 05.03.2018 № СД-4-3/4226@). Порядок внесения исправлений в этом случае должен быть подобен выписке исправительного счета-фактуры. То есть в нем должно быть указание на то, что это исправительный документ, приведены номер и дата исходного документа, а также порядковый номер и дата исправления.

Например, вот так:

Этот же способ используют, когда требуются исправления в первичных документах, составленных в электронной форме.

Узнайте, как исправлять ошибки в бухгалтерской отчетности.

4.6 Исправление ошибочных записей в документах и учётных регистрах

Документы и учётные регистры необходимо вести чётко и аккуратно. Процесс составления и обработки документов и учётных регистров сопровождается большим количеством записей, в которых могут быть обнаружены ошибки. Например, неправильно записанная сумма, неправильно составленная корреспонденция, неправильно разнесённая проводка и т. д.

Для исправления ошибочных записей в бухгалтерском учёте применяются следующие способы исправления ошибок: корректурный способ, способ «красное сторно», способ дополнительных проводок.

Корректурный способ применяется для исправления ошибок, допущенных в результате описок, неправильного подсчёта итогов, а также записи не в тот учётный регистр, который указан в проводке.

При корректурном способе ошибочная запись зачёркивается одной чертой так, чтобы зачёркнутое можно было прочесть, а над зачёркнутым делается правильная запись. При этом надо зачёркивать всю суму, даже если ошибка допущена в одной цифре. Исправление оговаривается и подтверждается подписями уполномоченных лиц.

Этот способ применим в том случае, если ошибка обнаружена в документе или учётном регистре до подсчёта в них итогов.

Если ошибка обнаружена в учётных регистрах после проставления в них итогов, но до внесения последних в Главную книгу, исправление делается в специально предусмотренных для этого свободных строках после итогов или графах на основании составленной бухгалтерской справки.

После перенесения в Главную книгу итогов из регистров никакие исправления в них не допускаются. Необходимые исправления в этом случае оформляются бухгалтерской справкой, которая хранится при соответствующем учётном регистре. Данные справки заносятся в Главную книгу отдельно.

При допущении ошибки в корреспонденции счетов составляется справка, в которой повторяется неправильная корреспонденция, но сумма записывается красными чернилами, то есть аннулируется неправильная запись. Далее составляется новая справка обычными чернилами с правильной корреспонденцией.

Способ дополнительных проводок используется в том случае, когда ошибка состоит в занижении суммы. Для её исправления составляют дополнительную проводку в той же корреспонденции счетов, но на заниженную сумму.

Этот способ используется, если:

– корреспонденция счетов указана правильно, но в меньшей сумме, чем следовало;

– фактическая себестоимость продукции выше учётной или нормативной (плановой).

Если ошибка состояла в том, что сумма была завышена, для исправления ошибки применяется способ «красное сторно» (отрицательная запись). Это означает, что составляется справка в той же корреспонденции счетов, но сумма завышения записывается красными чернилами. При подсчёте итогов сумма завышения вычитается.

Приведём пример часто встречающейся ошибки и её исправление методом «красное сторно».

Допустим, что при проверке ведомости распределения расхода материалов выяснилось, что в дебет счёта Основного производства списано 450 руб. вспомогательных материалов, в действительности подлежащих отражению по дебету счёта Общехозяйственных расходов.

Исправление допущенной ошибки методом «красное сторно» производится двумя записями:

1. На сторнирование неправильно произведённой записи (красными чернилами):

Дебет счёта Основного производства Кредит счёта Материалов 450 руб.

2. Для правильной записи обычными чернилами:

Дебет счёта Общехозяйственных расходов Кредит счёта Материалов 450 руб.

Все сторнированные суммы в этом примере помещены в рамку. Это означает, что они записаны красными чернилами.

Как видим из примера, ошибочная запись оказалась исправленной путём повторения её красными чернилами. Правильная же корреспонденция записана (повторена) обыкновенными чернилами.

Рекомендация Р-41/2013-КпР «Исправления в первичных учетных документах»

ФОНД «НАЦИОНАЛЬНЫЙ НЕГОСУДАРСТВЕННЫЙ

РЕГУЛЯТОР БУХГАЛТЕРСКОГО УЧЕТА

«БУХГАЛТЕРСКИЙ МЕТОДОЛОГИЧЕСКИЙ ЦЕНТР»

(ФОНД «НРБУ «БМЦ»)

Разработана

Некоммерческой организацией

ФОНД «НРБУ «БМЦ»

Принята Комитетом по рекомендациям 2013-09-20

РЕКОМЕНДАЦИЯ Р-41/2013-КпР

«ИСПРАВЛЕНИЯ В ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТАХ»

ОПИСАНИЕ ПРОБЛЕМЫ

Исправления первичных документов обычно возникают в следующих случаях:

— исправления в результате корректировок суммовых и количественных показателей ранее выписанного документа;

— исправления в результате допущенных в ранее выписанных документах ошибок.

Согласно п.7 ст.9 Федерального закона 402-ФЗ от 06.12.2011 «О бухгалтерском учете» (далее – Федеральный закон 402-ФЗ) в первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Согласно п.4.2 Положения о документах и документообороте в бухгалтерском учете N 105, утв. Минфином СССР 29.07.1983 (далее – Положение 105), ошибки в первичных документах исправляются следующим образом: неправильный текст (сумма) зачеркивается, а над ним указывается верный. Зачеркивание производится одной чертой, чтобы можно было прочесть исправленное. Исправление должно быть оговорено надписью «исправлено».

Однако в случае большого числа изменений исправление путем применения Положения №105 приведет к нечитабельности документа.

В свою очередь, внесение исправлений в результате корректировок суммовых и количественных показателей в счет-фактуру предусмотрено Постановлением Правительства РФ от 26.12.2011 N 1137 (далее – Постановление 1137) и осуществляется путем составления нового документа – корректировочного счета-фактуры, по форме, утвержденной Приложением № 2 к Постановлению 1137. Таким образом, корректировочные счета-фактуры применяются для исправления первоначальных документов в случае, когда меняются объем или стоимость поставленных товаров, работ, услуг.

По электронным документам внесение изменений непосредственно в первоначально выпущенный документ невозможно по причинам, описанным в Разъяснении Р-XX/2013-КпТ, ввиду технических особенностей оформления электронных документов.

На практике широко применяются различные способы внесения исправлений в первичные документы. Применение способа, изложенного в Положении 105, в качестве единственно допустимого ставится под сомнение, а данная норма рассматривается в качестве устаревшей. При выборе способа исправления экономический субъект с точки зрения практических аспектов и технических ограничений не всегда может ограничиться единственным унифицированным способом.

Отсутствие законодательно установленного детализированного порядка ставит экономические субъекты в затруднительное положение при выборе способа исправления, поскольку исправленный документ может рассматриваться в качестве нелигитимного сторонами сделки или другими лицами.

РЕШЕНИЕ

1. Способ внесения исправлений в первичные учетные документы Федеральным законом 402-ФЗ не детализирован. На равной основе может применяться способ исправлений, указанный в п. 4.2 Положения 105, а также иные способы, при соблюдении минимальных требований п.7 ст.9 Федерального закона 402-ФЗ.

2. Компания разрабатывает подходящий способ внесения исправлений в первичные документы с учетом особенностей документооборота. Наиболее распространенными способами внесения исправлений в первичные учетные документы являются следующие:

— методом внесения исправлений в изначальном первичном учетном документе;

— методом выставления корректирующего документа.

Остальные способы по своей сути сводятся к одному из указанных.

ОБОСНОВАНИЕ РЕШЕНИЯ

Положение 105 действовало в части, не противоречащей Федеральному закону от 21.11.1996 N 129-ФЗ, который утратил силу с 1 января 2013 года в связи с принятием Федерального закона 402-ФЗ. Согласно ст. 30 Федерального закона 402-ФЗ правила ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности, утвержденные уполномоченными федеральными органами исполнительной власти до дня вступления в силу Федерального закона 402-ФЗ, применяются в части, не противоречащей данному Федеральному закону.

Федеральный закон 402-ФЗ устанавливает минимальные достаточные требования к содержанию исправленного первичного документа, а именно: возможность идентифицировать исправленный документ по дате исправления, а также подтвердить исправление путем подписи лиц, составивших документ.

Таким образом, внесение исправления в первичный документ путем применения норм Положения 105 не противоречит нормам Федерального закона 402-ФЗ, равно как и иной способ, при соблюдении минимальных требований п.7 ст.9 Федерального закона 402-ФЗ.

ИЛЛЮСТРАТИВНЫЙ МАТЕРИАЛ

Ниже приведены примеры возможных способов внесения исправлений в первичные документы:

Исправления в результате корректировок суммовых и количественных показателей ранее выписанного документа (приведенные способы внесения исправлений в первичные документы могут использоваться в любых отраслях экономики):

а) Внесение исправления в документ на выполнение работ (оказание услуг) по причине изменения суммового показателя (например, в результате изменения регулируемого тарифа, возможность изменения которого предусмотрена в договоре между сторонами).

Организация А оказывает организации Б услуги по передаче электроэнергии. В феврале 2013 года организация А выставила организации Б акт оказанных услуг за январь 2013 года в количестве 100 000 квт/ч по цене 1,5 руб. на общую сумму 150 000 руб. В феврале 2013 года организация А утвердила тариф 1,7 руб. за квт/ч, при этом тариф вступил в силу с 01.01.2013 г. В соответствии с договором энергоснабжения организация А в данном случае выставляет организации Б дополнительную сумму, обусловленную разницами в тарифах.

Организация А применяет для данных операций применяет метод выставления корректирующего документа. По условиям договора организация А выписывает в адрес организации Б акт оказанных услуг на разницу в тарифах в месяце, следующем за месяцем утверждения нового тарифа. Таким образом, организация А в марте 2013 года выписывает в адрес организации Б дополнительный акт оказанных услуг за январь на 100 000 квт/ч по цене 0,2 руб. на сумму 20 000 руб. с пометкой «перерасчет тарифа, корректировочный документ к акту выполненных работ от 31.01.2013».

Наряду с рассмотренным случаем организация также может оформить корректировочный документ на полную сумму исправления, а не на разницу, если ей такой порядок внесения исправлений удобен.

б) Внесение исправления в документ на поставку товара по причине изменения суммового показателя (например, в результате изменения цен на товар по соглашению сторон после отгрузки товара и выставления товарной накладной)

Организация А передает организации Б нефтепродукты по договору поставки. Цена поставляемого товара определяется по каждой партии и указывается в приложении к договору. 20 августа 2013 года товар был отгружен по цене 19 500 руб. за тонну партией 500 тонн, общей стоимостью 9 750 000 руб. Стороны договорились, что цена нефти уточняется по данным рыночных котировок на момент окончания транспортировки. На момент окончания транспортировки на 10 сентября 2013 года цена за тонну нефтепродуктов составила 20 000 руб.

Организация А установила в своей учетной политике, а также согласовала со стороной Б в договоре, что соответствующее изменение в первоначальный документ вносится методом выставления корректирующего документа. По каждой корректировке в корректировочном документе указываются натуральные и денежные измерители хозяйственной операции до изменения (строка 1), величина изменения (строка 2) и показатели после изменения (строка 3). В корректировочном документе указывается, что он составлен в дополнение к ранее выданному документу, например, «корректировка №1 к товарной накладной № __ от 20.08.2013».

По сути, создается некий согласительный документ, не являющийся передаточным по своей природе, в отличие от товарной накладной. Форма такого документа устанавливается сторонами по согласованию (например, форма акта, устанавливаемого приложением к договору).

в) Внесение исправления в документ на поставку товара по причине изменения количественного показателя (например, в результате уточнения количества по результатам приемки товара)

Организация А (поставщик) заключила с организацией Б (покупатель) договор поставки нефтепродуктов. По договору расчет производится за фактически поставленное количество нефтепродуктов по замерам, произведенным в момент налива нефтепродуктов в резервуар.

Все потери нефтепродуктов при транспортировке и прочие расходы по недостаче относятся на поставщика. В июне 2013 года организацией А были отгружены нефтепродукты в количестве 590 тонн по цене 19 000 руб. стоимостью 11 210 000 руб. При приемке товара в августе 2013 года была выявлена недостача (в пределах и сверх норм естественной убыли) в количестве 18 тонн на сумму 342 000 руб.

Организация Б составляет акт об установленном расхождении по количеству и качеству при приемке товара, в который включает только те наименования товаров, по которым выявлены расхождения. В акте указаны реквизиты изначального отгрузочного документа, данные которого уточняются. Акт подписывается обеими сторонами. Таким образом, акт об установленном расхождении по количеству и качеству является документом, корректирующим сведения, содержащиеся в транспортных, сопроводительных и/или иных расчетных документах. Иначе говоря, исправление вносится методом выставления корректирующего документа.

Исправления в результате допущенных в ранее выписанных документах ошибок будут рассмотрены отдельным документом.

Важные правила исправления ошибок в бухгалтерских документах

Вся хозяйственная деятельность компании отражается в сформированных первичных документах. На основе этих бумаг ведётся контроль бухгалтерами, по этой причине вся документация должна заполняться грамотно и своевременно. Информация в первичных документах должна быть достоверной.

Однако иногда ответственные лица допускают ошибки, и остро встаёт вопрос о том, как внести необходимые поправки. Каким образом выйти из сложившейся ситуации, рассмотрим более подробно.

В какие первичные документы можно вносить исправления

ФЗ № 402 от 06.12.2011 года регламентирует о том, что каждое исправление должно включать в себя дату внесения поправок и подписи с расшифровками уполномоченных лиц, которые являются ответственными за составление документа.

Порядок исправления ошибок в первичных документах регламентирован в Положении о документах и документообороте бухгалтерского учёта, который включает в себя следующую информацию:

- текст и цифровые данные первичной документации не должны содержать подчисток и неоговоренных исправлений;

- исправления в первичные документы вносятся путём зачёркивания неправильного текста или цифры, а далее делается верная запись над некорректной информацией;

- неверные данные перечёркиваются одной линией таким образом, чтобы можно было прочитать исправленные сведения;

- исправление всегда сопровождается словом «исправлено».

Данный порядок утверждён письмом Минфина России № 03-07-14/38 от 31.03.2009 года.

Ошибки, допущенные в первичной документации, которые не препятствуют налоговой инспекции при проведении различного рода проверок идентификации продавца или покупателя, а также наименования товаров, стоимость и другие моменты, не могут являться основанием для отказа в принятии соответствующих расходов в уменьшении налоговой базы по налогу на прибыль. Этот момент разъяснён в письме Минфина РФ от 04.02.2015 № 03-03-10/4547.

Исправление ошибок в бухгалтерском учете в 1С: Бухгалтерия расписано в этом видео:

Ситуации могут возникнуть различного характера. Как поступить в тот момент, когда ответственное лицо не может поставить свою подпись в исправленном документе по причине увольнения, заболевания, пребывания в отпуске или командировке? Разберёмся в этом вопросе более детально.

Данный момент не регулируется на законодательном уровне и никаких нормативных документов по этому вопросу не существует. По этой причине порядок внесения исправлений в вышеуказанных ситуациях компания вправе разработать самостоятельно.

Список работников, которые уполномочены ставить подписи в первичных документах, всегда утверждает руководство организации, согласовывая с главным бухгалтером. вы узнаете, как составить акт по списанию первичных документов.

В данный перечень могут быть включены лица, которые будут наделены полномочиями вносить изменения за отсутствующего работника. Например, можно назначить то же лицо, которое наделено правом, подписывать аналогичные документы.

Существует мнение, что можно вносить исправления на основании доверенности. Однако согласно действующему законодательству РФ трудовые обязанности каждый работник должен исполнять самостоятельно. В Трудовом кодексе слово «доверенность» нигде не упоминается.

Классификация первичных документов.

Более того, в доверенности должно быть указано конкретное лицо, которое будет представлять доверенный, а в случае увольнения сотрудника это сделать заведомо невозможно.

Ведение бухгалтерского учета на предприятии всегда организовано руководителем компании, по этой причине только он вправе принимать решения о том, кто будет подписывать документы, и вносить изменения за отсутствующего сотрудника.

Порядок исправления в первичных бухгалтерских документах

Если в первичной документации найдена ошибка, документы необходимо формировать заново.

Правила внесения исправлений в учредительные документы (не включая кассовые и банковские):

- ошибочная запись перечёркивается одной линией, чтобы была возможность увидеть исправление;

- когда одна цифра указана неверно, перечёркивается вся сумма полностью. Над неверной записью пишется верная сумма;

- на поле с исправлением проставляется надпись «исправлено»;

- если неверная запись указана в нескольких экземплярах, то исправления делаются в каждом из них (это относится к документам, которые оформлены на бумаге).

Внимание: бухгалтера не вправе заверять документы с исправлениями своей подписью без подписи ответственного за транзакцию работника или руководителя.

Образец исправления ошибки в первичном документе.

Строго запрещено пользоваться корректорами при исправлении. Удалять записи резинкой и прочими канцелярскими принадлежностями.

Ошибки исправляются по мере их обнаружения. На законодательном уровне специальных сроков для устранения ошибок не установлено.

В случае некорректных исправлений и их заверения документы считаются недействительными. Как и по каким правилам проводится исправление записи в трудовой – читайте в статье по ссылке.

Как исправить электронный вариант

На законодательном уровне порядок внесения исправлений в первичную документацию в электронном виде не предусмотрен.

По этой причине при возникновении ошибок в электронных документах принято формировать новые экземпляры и указывать информацию о том, что новый экземпляр является заменой предыдущего первичного документа. Указывается дата и номер исправления.

Регистры бухгалтерского учета

В регистр бухгалтерского учета исправления могут вносить только те лица, которые несут ответственность за ведение указанного регистра.

При внесении исправлений следует проставлять дату и подписи ответственных сотрудников. При этом указывается фамилия, имя и отчество уполномоченного работника.

Подводя итоги, отметим, что при ведении бухгалтерского учёта очень важно правильно заполнять документы. Внесение изменений производится по определённым правилам. Изменения в регистры бухгалтерского учёта вносятся так же, как и в первичные документы.

вы узнаете, когда был принят новый профстандарт для бухгалтеров и какие нововведения он содержит.

Порядок внесения исправлений регулируется нормами действующего законодательства. Согласно ФЗ № 402 от 06.12.2011 года исправление должно содержать дату, подпись и расшифровку ответственных лиц.

В какие документы, на каком этапе и каким способом можно вносить исправления – смотрите тут: