Содержание

- Порядок проведения инвентаризации основных средств

- Что такое инвентаризация?

- Не реже какого срока должна осуществляться инвентаризация?

- Как проводится инвентаризация основных средств: основные этапы и необходимые документы по учету

- Документальное оформление инвентаризации объектов основных средств (нюансы)

- Проводки при инвентаризации ОС: пример

- Итоги

- Правильный порядок проведения инвентаризации основных средств – сроки, правила и образцы документов

- Для чего нужна на предприятии?

- Порядок и правила проведения для ОС и оборудования

- Полезное видео

- Выводы

- Учет результатов инвентаризации основных средств

- Отражение в учете результатов инвентаризации основных средств

- Как оприходовать основное средство, выявленное при инвентаризации

- Если при инвентаризации выявлена недостача основных средств

- Проводки по списанию недостачи при инвентаризации основных средств

- Списание недостачи при отсутствии установленных виновных лиц

- Налоговый учет результатов инвентаризации основных средств

- Восстановление НДС при списании недостачи основных средств

- Учет результатов инвентаризации основных средств

- Инвентаризация основных средств

- Что такое инвентаризация основных средств?

- Порядок инвентаризации основных средств

- Комиссия по инвентаризации основных средств

- Как проводить инвентаризацию основных средств: пошаговый алгоритм

- Оформление инвентаризации основных средств

- Результаты инвентаризации: проводки

- Типичные ошибки инвентаризации основных средств

- Что такое инвентаризация основных средств

- Когда проводить

- Как провести инвентаризацию

- Как отразить инвентаризацию в бухгалтерском учете

- Порядок и сроки проведения инвентаризации основных средств

- Порядок оформления приказа на проведение инвентаризации ОС

- Оформление ведомости о проведении инвентаризации

- Для чего нужна сличительная ведомость?

- Как оформить акт по результатам инвентаризации

- Оформление протокола заключительного заседания комиссии

- Инвентаризация основных средств на предприятии

- Проведение инвентаризации ОС

- Порядок проведения инвентаризации ОС

- Цель проведения инвентаризации основных средств

Порядок проведения инвентаризации основных средств

Что такое инвентаризация?

Не реже какого срока должна осуществляться инвентаризация?

Как проводится инвентаризация основных средств: основные этапы и необходимые документы по учету

Документальное оформление инвентаризации объектов основных средств (нюансы)

Проводки при инвентаризации ОС: пример

Итоги

Что такое инвентаризация?

Инвентаризация — одна из процедур контроля над сохранностью имущества компании. Суть ее в сопоставлении фактического наличия ценностей (денег, оборудования, зданий, а также обязательств) с данными бухучета.

Порядок проведения инвентаризации основных средств регламентируется следующими законодательными актами:

- методическими указаниями по инвентаризации имущества и финансовых обязательств (приказ Минфина от 13.06.1995 № 49);

- положением по ведению бухучета и бухотчетности в РФ (приказ Минфина от 29.07.1998 № 34н);

- законом «О бухучете» от 06.12.2011 № 402-ФЗ.

Проводить инвентаризацию компания должна не только по собственному имуществу, но и по взятому на хранение или арендованному. Инвентаризация проводится по месту нахождения имущества и в присутствии материально ответственного лица либо руководителя коллектива, если речь идет о коллективной матответственности.

Не реже какого срока должна осуществляться инвентаризация?

Инвентаризация основных средств должна осуществляться не реже 1 раза в 3 года, а библиотечных фондов не реже 1 раза в 5 лет (п. 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств).

Точные сроки проведения инвентаризаций определяются компанией самостоятельно. Как правило, инвентаризация ОС проводится перед годовой отчетностью. Однако законодательством установлены случаи, в которых компания обязана провести инвентаризацию:

- передача имущества в аренду;

- реорганизация;

- ликвидация;

- продажа имущества;

- смена материально ответственных лиц или руководителя коллектива (а также по требованию членов коллектива или при выбытии из коллектива больше половины его участников — для участников договора о коллективной ответственности);

- установление фактов хищения, злоупотребления, порчи имущества;

- перед составлением бухотчетности за год;

- чрезвычайные ситуации.

Изучим порядок проведения инвентаризации основных средств.

Как проводится инвентаризация основных средств: основные этапы и необходимые документы по учету

Порядок инвентаризации основных средств устанавливает руководитель компании в соответствии с действующим законодательством.

Выделяют 3 основных этапа проведения инвентаризации:

1. В организации должна быть создана инвентаризационная комиссия, состав которой руководитель компании утверждает в приказе о проведении инвентаризации по форме ИНВ-22.

В инвентаризационную комиссию следует включить бухгалтеров, специалистов по ОС, руководство компании. Недопустимо отсутствие хотя бы одного члена комиссии — только при стопроцентной явке всех участников инвентаризации процедура считается состоявшейся. Помимо состава комиссии, в ИНВ-22 регистрируются сроки проведения инвентаризации, причины и объекты проверки.

Все проводимые компанией инвентаризации должны быть зафиксированы в журнале по форме ИНВ-23.

Перед началом инвентаризации члены комиссии получают актуальные документы по ОС компании. На них делается пометка «до инвентаризации на ____ (дата)». Материально ответственные лица письменно подтверждают, что к началу процедуры все документы на ОС были переданы комиссии.

Помимо бухгалтерских документов по ОС, комиссия проверяет:

- сведения, которые подтверждают права собственности компании на здания;

- техпаспорта и иную техдокументацию;

- регистры аналитического учета;

- наличие документов на объекты природных ресурсов, принадлежащие компании.

2. Комиссия в ходе инвентаризации осматривает ОС и фиксирует в описи по форме ИНВ-1 название ОС, назначение, инвентарные номера и основные показатели объекта.

Для ТС и оборудования в описи должен быть указан заводской номер в соответствии с техпаспортом изготовителя, год выпуска, назначение, мощность.

Однотипные ОС, которые поступили в организацию одновременно и учитываются на инвентарной карточке группового учета, в описи указываются по наименованиям с указанием количества.

ОС, которые на момент инвентаризации отсутствуют в компании (кроме переданных в аренду), например, судно или железнодорожный состав отправлены в рейс, проверяются до момента их временного отсутствия.

3. Выявляются расхождения между фактическими и учетными данными. Расхождения между данными бухучета и фактическим состоянием ОС, зафиксированные в ИНВ-1, отражаются в сличительной ведомости по форме ИНВ-18.

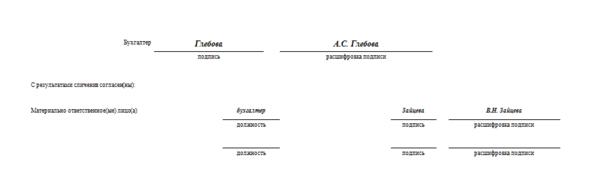

Ведомость составляется в 2 экземплярах: один для бухгалтерии, второй — для материально ответственных лиц, при этом комиссия запрашивает у них письменные объяснения причин расхождений.

Документальное оформление инвентаризации объектов основных средств (нюансы)

ОС, которые во время инвентаризации находятся в ремонте, отражаются в ведомости по форме ИНВ-10 с указанием стоимости и расходов предприятия на ремонт.

На ОС, переданные в аренду или на ответственное хранение, составляется отдельная опись с указанием документов, подтверждающих принятие контрагентом имущества.

Также отдельная опись составляется на ОС, которые не могут быть использованы в хозяйственной деятельности компании и восстановлению не подлежат: члены комиссии указывают время ввода в эксплуатацию и причины, по которым пользоваться имуществом теперь невозможно.

Если в ходе реконструкции или восстановления ОС поменялось назначение объекта, то в опись следует внести новые сведения. Если в результате проведенных работ балансовая стоимость ОС изменилась, а в бухучете эти данные не зафиксированы, то этот факт следует отразить в описи.

Если инвентаризационная комиссия выявила ошибки в характеристиках объектов, то члены комиссии включают в ИНВ-1 правильные сведения и техпоказатели.

Неучтенное ОС, выявленное в ходе инвентаризации, чиновники требуют приравнивать к внереализационному доходу (п. 20 ст. 250 НК РФ) и начислять по нему впоследствии амортизацию в соответствии с рыночной стоимостью и фактическим износом, зафиксированным инвентаризационной комиссией. Сведения о стоимости ОС должны быть подтверждены документами или путем экспертизы (п. 10.3 ПБУ 9/99).

ВНИМАНИЕ! Амортизационную премию по обнаруженным в ходе инвентаризации неучтенным ОС применять нельзя.

Итоги инвентаризации фиксируются в ведомости по форме ИНВ-26.

Проводки при инвентаризации ОС: пример

Компания ООО «Сигма» перед годовой отчетностью провела инвентаризацию основных средств. В результате сличения учетных и фактических данных выявили:

- недостачу станка гидравлического покупной стоимостью 42 тыс. руб. (28 тыс. руб. остаточная стоимость и 14 тыс. руб. амортизация);

- недостачу ноутбука (виновное лицо Самохина Л. Е.) стоимостью 52 тыс. руб. (36 тыс. руб. остаточная стоимость и 16 тыс. руб. амортизация);

- излишки насоса гидравлического рыночной стоимостью 45 тыс. руб.

В бухучете бухгалтер зафиксировал записи:

|

Дт |

Кт |

Сумма (тыс. руб.) |

Описание проводки |

Документы |

||

|

||||||

|

01 выбытие |

Списана первоначальная стоимость станка гидравлического |

Акт о списании объекта ОС по форме ОС-4 |

||||

|

01 выбытие |

списана амортизация станка гидравлического |

Бухгалтерская справка |

||||

|

01 выбытие |

Списана остаточная стоимость станка гидравлического |

|||||

|

Убыток от списания станка |

||||||

|

||||||

|

01 выбытие |

Списана первоначальная стоимость ноутбука |

Акт о списании объекта ОС по форме ОС-4 |

||||

|

Списана амортизация ноутбука |

Бухгалтерская справка |

|||||

|

01 выбытие |

Списана остаточная стоимость ноутбука |

|||||

|

Недостача отнесена на счет Самохиной Л. Е. |

||||||

|

Разница между остаточной стоимостью ноутбука и рыночной стоимостью |

||||||

|

Стоимость ноутбука удержана из зарплаты Самохиной Л. Е. |

||||||

ВНИМАНИЕ! Удержать сумму ущерба, причинного недостачей, из зарплаты сотрудника можно в рамках лимита — не более 20% месячной зарплаты (ст. 138 ТК РФ).

Согласно п.36 Методических рекомендаций по бухучету ОС, утвержденных приказом Минфина от 13.10.2013 №91н, неучтенные объекты ОС, выявленные в ходе ревизии, учитываются на счетах учета ОС по рыночной стоимости. Поэтому принять на учет насос гидравлический следует проводкой:

- Дт 08 Кт 91 — оприходован насос гидравлический, обнаруженный в ходе инвентаризации;

- Дт 01 Кт 08 — насос гидравлический введен в эксплуатацию

Итоги

Инвентаризация ОС — обязательная процедура, которая позволяет компании контролировать собственное имущество. Еще одна причина, по которой фирма должна быть заинтересована в проведении проверок фактического наличия имущества — штрафы за ошибки в учете. Если налоговики сами в ходе проверки компании обнаружат неучтенное имущество, то это означает искажение статьи бухотчетности. Если оно составляет 10% и более, то минимальный размер штрафа — 5000 руб., а максимальный (за повторное нарушение) — уже 20 000 руб. Также возможна дисквалификация.

О том, какие штрафы ожидают компанию за ошибки в учете и как правильно их исправить, читайте в материале «Способы исправления в бухгалтерском учете и отчетности».

Правильный порядок проведения инвентаризации основных средств – сроки, правила и образцы документов

Одним из базовых условий эффективной работы предприятия является постоянный учет и контроль движения материальных активов, в том числе и основных средств.

Одним из базовых условий эффективной работы предприятия является постоянный учет и контроль движения материальных активов, в том числе и основных средств.

Как правило, текущий контроль над состоянием активов компании или организации осуществляется с помощью ведения текущего бухгалтерского или управленческого учета. Однако такой контроль не может ежеминутно охватить все изменения, происходящие в материальном комплексе организации.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ +7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ 8 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ Это быстро и бесплатно!

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ +7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ 8 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ Это быстро и бесплатно!

В силу этого предусмотрена специальная процедура комплексного и тотального учета материальных средств, известная под названием «инвентаризация основных средств», которая производится с определенной периодичностью и по установленному нормативными актами регламенту.

В этой статье будет рассказано о том, что такое инвентаризация основных средств, на какой правовой базе она производится, что входит в состав контролируемых активов, а также кто ответственен за ее проведение и какими документами оформляется завершение инвентаризации.

Для чего нужна на предприятии?

Для того чтобы проведение таких мероприятий по учету и контролю движения материальных средств, как инвентаризация основных средств, действительно была эффективна в деле управления компанией или организацией, необходимо понимать, для каких целей она производится.

Такими целями следует считать следующие:

- выявление фактического наличия материальных активов, основных средств в их физическом состоянии, т.е. в натуре;

-

установление фактического соответствия данных бухгалтерского учета, по которым числятся основные средства и их реальному наличию в должном состоянии и комплекте;

установление фактического соответствия данных бухгалтерского учета, по которым числятся основные средства и их реальному наличию в должном состоянии и комплекте; - проверка и оценка реальной стоимости основных средств, числящихся на балансе организации или компании и той стоимости, которая отображена в документах управленческого и бухгалтерского учета;

- определение стоимостной базы основных средств для корректировки начисления амортизационных отчислений, соответствующих реальной цене материальных активов на текущую дату проверки;

- контроль и выявление несоответствия условий содержания, хранения и текущей эксплуатации всех материальных активов, входящих в категорию основных средств;

- выявление дополнительной информации, касающейся состояния основных средств, которая может в последующем отразиться на их стоимости и ликвидности;

Кроме этого, проведение инвентаризации нередко имеет целью выявление фактов хищения или нецелевого использования основных фондов.

Это особенно важно при осуществлении корпоративной инвестиционной программы и политики, а также привлечения кредитных ресурсов у банковских организаций, где данное имущество может служить в качестве залога и обеспечения по займам.

Как часто нужно проводить — периодичность и сроки

Общий порядок и сроки проведения инвентаризации основных средств регулируются следующими нормативными правовыми актами:

- Федеральный закон «О бухгалтерском учете» от 06.12.2011г. № 402-ФЗ (с изменениями и дополнениями).

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина РФ от 29 июля 1998 г. № 34н (в ред. Приказов Минфина РФ от 30.12.1999 и № 107н, от 24.03.2000).

Для проведения инвентаризации в текущем режиме (т.е. в общем порядке веления контроля) предусмотрены следующие сроки, указанные в Таблице 1.

Таблица 1. Количество обязательных инвентаризаций основных средств:

| № | Объект, подлежащий учету | Периодичность проведения инвентаризации |

| 1. | Здания, сооружения и другие объекты недвижимости | Один раз в три года |

| 2. | Библиотечные фонды, архивы, музейные активы | Один раз в 5 лет |

| 3. | Другие объекты основных средств | Один раз в год |

Общая инвентаризация в любой организации, предприятии или учреждении независимо от формы собственности, подведомственности должна проводиться при соблюдении следующих условий:

-

Инвентаризация должна производиться не ранее 1 октября каждого отчетного года и не позднее, чем 31 декабря этого же года.

Инвентаризация должна производиться не ранее 1 октября каждого отчетного года и не позднее, чем 31 декабря этого же года. - Проверяются и уточняются все регистровые записи бухгалтерского учета, инвентаризационные книги и реестры.

- Все документы, относящиеся к технической эксплуатации — технические паспорта, сертификаты, ведомости, ПТС. Они проверяются на наличие и соответствие предусмотренных для них нормативных сроков годности (сроки действия).

- проверяется наличие и срок действия документов, определяющих правовой статус основных средств — свидетельство регистрации прав собственности, соответствие записей в Федеральном реестре недвижимости, договоры аренды, акты приема – сдачи, договоры купли продажи и т.п.

Кроме этих базовых нормативных требований по срокам и формату проведения, инвентаризация основных средств проводится в других, дополнительных случая.

Причинами проведения инвентаризации могут также выступать:

- при смене лиц, которые согласно распоряжения руководителя являются материально — ответственными, что зафиксировано в соответствующем письменном приказе по организации или ее подразделению. Подобная инвентаризация обязательно сопровождает акт прима — сдачи соответствующих должностных обязанностей;

- в случаях, связанных с форс — мажорными обстоятельствами, когда имущество повреждено, уничтожено или утеряно вследствие стихийных бедствий, пожаров и прочих событий, носящих характеристику действия непреодолимой силы и попадающими под определение страховых случаев;

- в случаях обнаружения фактов кражи, недостачи прочих умышленных действий, наносящих ущерб и убытки материальным активам компании;

- по судебному решению либо на основании соответствующим способом оформленного документа надзорного органа, который в соответствии с законом имеет право предъявлять требования для осуществления инвентаризации. Помимо этого, на этом основании должностные лица соответствующего органа имеют право присутствовать при проведении инвентаризации. Как правило, это связано со случаями возбуждения административного или уголовного дела органами следствия, прокураты при нарушении компанией или ее руководством правил и законов ведения предпринимательской деятельности. Также подобного рода формат инвентаризации используется при проведении процедуры конкурсного производства при банкротстве организации, компании, в том числе, и в случае, если банкротство компании производится по ее собственной инициативе;

- при передаче компанией и ее структурными подразделениями (на дату передачи) имущества. Инвентаризация может не проводиться в случае передачи предприятием и его структурными подразделениями имущества в пределах корпорации.

-

при бригадной материальной ответственности (при подрядном методе работы) при замене бригадира, выбытии из бригады более 50 % ее состава, а также согласно запроса одного или нескольких членов бригады.

при бригадной материальной ответственности (при подрядном методе работы) при замене бригадира, выбытии из бригады более 50 % ее состава, а также согласно запроса одного или нескольких членов бригады. - при ликвидации (реорганизации) предприятия, в том числе и по решению, принятого судом.

Здесь следует отметить, что при проведении инвентаризации по особым случаям (т.е. внеплановые), учету и контролю подлежат все без исключения основные средства, в том числе и те, которые фактически не принадлежат компании на момент проверки, но учитываются на ее вне балансовых счета.

Это, например, арендуемые материальные активы или же имущество, оборудование, приобретенное компанией по договору долгосрочного лизинга (на срок более 1 года).

Создание комиссии

Для того чтобы выполнять инвентаризационные мероприятия, приказом руководителя компании предприятия формируется на постоянной основе инвентаризационная комиссия.

В состав подобной комиссии в соответствии с нормативными требованиями. («Методические указание проведения инвентаризации имущества» — № 49, утвержденные приказом Минфина от 13.09.1995 г), входят в обязательном порядке:

- Руководитель того подразделения, в чью сферу ответственности входит закрепленное за ним имущество и основные средства.

- Материально — ответственное лицо, за которым закреплена, в соответствии с приказом и должностной инструкцией, обязанность по учету, хранению и контролю за теми или иными объектами основных средств предприятия (организации).

- Представитель бухгалтерии, который непосредственно ведет учет основных средств.

Кроме этого, в состав инвентаризационной комиссии могут входить: независимые оценщики, аудиторы, профильные специалисты и эксперты по тем или иным видам материальных активов, представители коллектива (профсоюз).

Здесь особо следует отметить, что присутствие материально ответственного лица при производстве всего процесса инвентаризации обязательно.

Если при проведении инвентаризации наличие материально ответственного лица не предусмотрено, то в таком случае эта обязанность перекладывается на непосредственного руководителя подразделения или же директора компании (организации).

Порядок и правила проведения для ОС и оборудования

Процесс и порядок проведения инвентаризации имеет определенный алгоритм, утвержденный постановлением Госкомстата № 88.

В соответствии с этим еще одним нормативным документом, общая схема проведения инвентаризации выглядит следующим образом:

В соответствии с этим еще одним нормативным документом, общая схема проведения инвентаризации выглядит следующим образом:

- Перед тем, как инициировать процесс проведения учета и инвентаризации, руководитель компании должен утвердить приказ, составленный по строго определенной форме — «ИНВ — 22».

- Данный приказ, подписанный руководителем и имеющий все необходимые реквизиты (юридический адрес, фирменный бланк, печать, дату и подпись), регистрируется в журнале учета приказов и постановлений (Книга приказов), тоже имеющей определенный стандарт — пронумерованные страницы, прошитые и скрепленные печатью.

- Перед началом самой проверки и инвентаризации бухгалтерия или иное финансовое подразделение подготавливает инвентаризационные описи основных средств с указанием соответствующих инвентаризационных номеров.

- Материально ответственное лицо подготавливает все необходимые документы для комиссии, а также обеспечивает ей свободный доступ к объектам и имуществу.

- Комиссия в ходе проверки устанавливает все факты по имуществу с занесением всех проверочных данных в инвентаризационные ведомости.

- После того, как проверка будет закончена по всем пунктам инвентаризационной ведомости, составляется отдельный «Акт проверки», где прописываются все установленные факты по наличию и состоянию основных средств и другого имущества.

После того, как составлен «Акт о проведении инвентаризации», в нем расписываются все члены комиссии и заверяются печатью организации.

Число копий «Акта инвентаризации» соответствует необходимости для проведения дальнейших действий со стороны руководства компании, но не менее 2 х экз.

Учет результатов

После того, как инвентаризация завершена, бухгалтерия компании или организации на основании составленного «Акта инвентаризации» и инвентаризационной ведомости производит учет всех фактов, связанных с движением имущества, входящего в группу «основные средства» в балансе.

В качестве примера того, как проводится бухгалтерская проводка в плане счетов компании, можно воспользоваться Таблицей 2.

Таблица 2. Отражение учета результатов итогов инвентаризации на счетах компании:

| № | Дебет | Кредит | Наименование и состав проводимой операции |

| 1. | 01 | 91.1 | Оприходован излишек, выявленный при инвентаризации |

| 2. | 94 | 01 | Отражена недостача, выявленная при инвентаризации |

| 3. | 73.2 | 94 | Сумма недостачи списана на виновное лицо |

| 4. | 50 | 73.2 | Оплата недостачи виновным лицом в кассу |

| 5. | 70 | 73.2 | Недостача удержана из заработной платы виновного лица |

| 6. | 91.2 | 94 | Списана недостача на прочие расходы (если виновное лицо не выявлено) |

Документальное оформление

Для начала процесса обязателен приказ руководителя, составить его можно с использованием унифицированного бланка ИНВ-22. .

Для начала процесса обязателен приказ руководителя, составить его можно с использованием унифицированного бланка ИНВ-22. .

Основным документом, отражающим результат любой инвентаризации, в том числе и основных средств – это инвентаризационная ведомость по соответствующей форме для каждой группы активов и материальных средств.

Для основных средств — это форма ИНВ -1

На каждой странице инвентаризационной описи или ведомости обязательно указывается прописью число пунктов материальных средств (объектов) и кроме того, она обязательно заверяется подписью членов инвентаризационной комиссии.

На последней странице описи подводится оценка стоимости всего проверенного имущества, в том числе и проставление полной величины суммы прописью.

Данный документ, составленный по всей форме, не содержащий явных ошибок, является первичным документом, принимаемым в качестве базы при ведении бухгалтерского учета, составления финансовой отчетности и принятия управленческих решений.

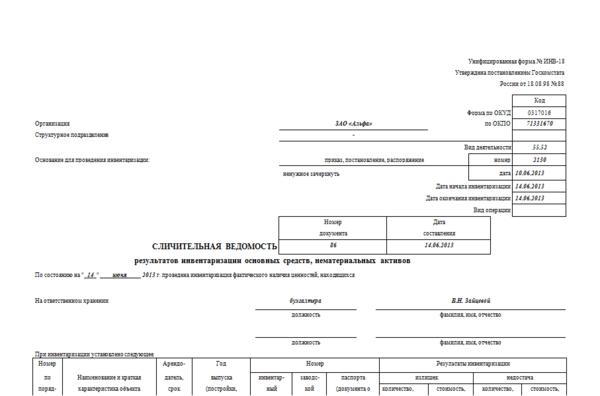

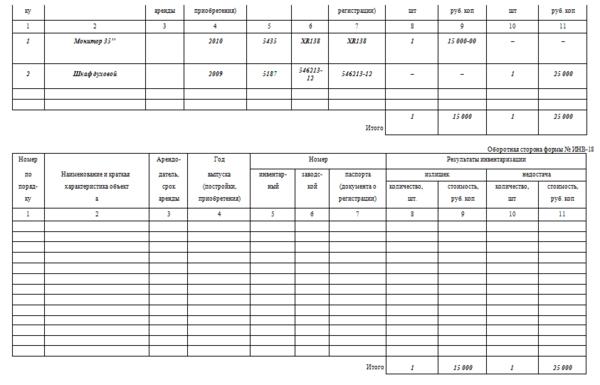

Итоги инвентаризации из описей переносятся в сличительные ведомости. Этим занимается бухгалтер, подводя итоги проведенной проверки. Для оформления может быть использована типовая форма ИНВ-18.

Скачать бесплатно бланки и образцы заполнения

Приказ о проведении инвентаризации ОС – .

Инвентаризационная опись ИНВ-1 – .

Сличительная ведомость ИНВ-18 – .

Полезное видео

О порядке проведения инвентаризации, подробно рассказано в данном видео:

Выводы

Проведение контроля движения материальных активов и средств в виде периодической инвентаризации, несмотря на некоторую сложность процесса, является действенным инструментом для объективной оценки активов компании и принятия грамотных решений руководством компании.

Кроме этого, несмотря на то, что российским законодательством не предусмотрено прямой ответственности за недостаточное корректное ведение инвентаризационного учета, все же в ряде случаев, приведших к выявлению фактов грубого нарушения ведения финансовой отчетности (например, при налоговой проверке), к нарушителям могут быть приняты меры наказания.

Это наказание может быть применено в рамках Административного Кодекса РФ (ст. 15.11) с соответствующими санкциями в виде штрафов для виновных должностных лиц.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Учет результатов инвентаризации основных средств

Обновление: 9 февраля 2017 г.

В соответствии с требованиями Методических указаний по инвентаризации имущества и финансовых обязательств проводится ежегодная инвентаризация основных средств. Инвентаризация также может проводиться в соответствии с требованием письменного приказа руководителя. Если при инвентаризации выявляются недостачи основных средств, их излишки, то формируются сличительные ведомости (форма № ИНВ-18). В них отражаются результаты инвентаризации в части расхождения данных инвентаризационных описей и бухгалтерского учета.

Отражение в учете результатов инвентаризации основных средств

Порядок проведения результатов инвентаризации основных средств в учете:

- излишки основных средств оприходуются по рыночной стоимости и помещаются в состав прочих доходов;

- недостачи основных средств проводятся в зависимости от наличия или отсутствия виновных лиц.

Результаты инвентаризации проводятся в отчетности и учете того месяца, в котором завершилась инвентаризация, а если это была годовая инвентаризация, то в годовом бухгалтерском отчете.

Как оприходовать основное средство, выявленное при инвентаризации

Выявленные во время проведения инвентаризации излишки оприходуются на 01 счет, счет учета основных средств, в корреспонденции с 91 счетом, счетом учета прочих доходов и расходов (п. 36 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина РФ от 13.10.2003 N 91н (ред. от 24.12.2010)).

Учет производится по текущей рыночной стоимости.

Приход излишков проводится через 08 счет, так же как и в случае прихода основных средств. Основное средство, выявленное при инвентаризации оприходуется проводками:

Дебет 08 Кредит 91.1

Дебет 01 Кредит 08

Если при инвентаризации выявлена недостача основных средств

Последовательность учета недостачи основных средств при инвентаризации:

- списывается первоначальная стоимость,

- списывается амортизация,

- списывается остаточная стоимость,

- списывается произведенная дооценка.

Проводки по списанию недостачи при инвентаризации основных средств

| Дебет | Кредит | Описание типа операции | Документ-основание |

|---|---|---|---|

| 01 субсчет «Выбытие» | 01 | Списывается первоначальная стоимость основных средств | № ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)»; № ОС-4а; № ОС-4б; Бухгалтерская справка-расчет |

| 02 | 01 субсчет «Выбытие» | Списывается начисленная амортизация | Бухгалтерская справка-расчет |

| 94 | 01 | Списывается остаточная стоимость | |

| 83 | 94 | Списывается производственная дооценка | |

| 73-2 | 94 | Списывается недостача на виновных лиц по остаточной стоимости | № ИНВ-1 «Инвентаризационная опись основных средств»; № ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией» |

| 73-2 | 98-4 | Отражается разница между остаточной стоимостью недостающих основных средств и их рыночной стоимостью, подлежащей списанию с виновных лиц | Бухгалтерская справка-расчет |

| 50, 70 | 73-2 | Задолженность по недостачам погашается виновным лицом | № КО-1 «Приходный кассовый ордер»; № Т-49 «Расчетно-платежная ведомость» |

| 98-4 | 91-1 | Разница между остаточной стоимостью недостающих основных средств и их рыночной стоимостью отражается как доходы текущего периода (в процессе погашения задолженности виновными лицами) | Бухгалтерская справка-расчет |

Списание недостачи при отсутствии установленных виновных лиц

Если не установлены виновные лица, то недостача основного средства проводится как прочие расходы:

Дебет 91 Кредит 94

Проводка отражается на дату получения документов от государственных органов власти об отсутствии виновных лиц (пп. 5 п. 2 ст. 265 НК РФ).

Налоговый учет результатов инвентаризации основных средств

Стоимость излишков основных средств, найденных в процессе инвентаризации, входит в состав внереализационных доходов. Это закреплено пунктом 20 статьи 250 Налогового кодекса РФ. Данные основные средства учитываются по средней рыночной стоимости на дату инвентаризации и подлежат в дальнейшем амортизации (письма Минфина России № 03-03-06/4/42 от 06.06.2008, № 03-03-06/1/392 от 10.06.2009).

Стоимость недостачи основных средств, выявленной при инвентаризации, относится к внереализационным расходам, а уже возвращенная виновным лицом недостача причисляется к внереализационным доходам.

Восстановление НДС при списании недостачи основных средств

При списании недостачи производится возмещение бюджету НДС, принятого ранее к налоговому вычету (статья 171 Налогового кодекса РФ). Восстановление НДС и его уплата происходят, т.к. под цели вычета по НДС попадают только средства, приобретенные для производственных потребностей организации.

По списанным испорченным основным средствам восстановление суммы входного НДС проводится соразмерно остаточной стоимости.

Учет результатов инвентаризации основных средств

В системе бухгалтерского учета важная роль отводится инвентаризации основных средств, проводимой в устанавливаемые предприятием сроки. В соответствии с Федеральным законом «О бухгалтерском учете» и Положением о бухгалтерском учете и отчетности в Российской Федерации инвентаризацию основных средств можно проводить один раз в три года.

Проведение инвентаризации обязательно:

перед составлением годовой бухгалтерской отчетности;

при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации или ликвидации организации;

в других случаях, предусмотренных законодательством Российской Федерации.

На исследуемом предприятии инвентаризацию проводят каждый год перед составлением годового отчета.

До начала инвентаризации рекомендуется проверить: наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета; наличие и состояние технических паспортов или другой технической документации; наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления уточнения.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии — приказ регистрируют в книге контроля за выполнением приказов о проведении инвентаризации.

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники).

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации не действительными.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в инвентаризационные описи (их полное наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации.

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам.

Оценка выявленных инвентаризацией неучтенных объектов должна быть произведена с учетом рыночных цен, а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

Основные средства вносятся в описи по наименованиям в соответствии с основным назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось основное его назначение, то он вносится в опись под наименование, соответствующему новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и провести описи данные о произведенных изменениях.

При инвентаризации основных средств для проверки технического состояния оборудования привлекаются данные оперативно-технического учета и визуальный осмотр.

Такой осмотр с участием компетентных специалистов позволяет выявить фактическое наличие не установленного или не сданного в эксплуатацию оборудования, нуждающихся в ремонте, некомплектных, разукомплектованных машин, приборов и транспортных средств. Одновременно выявляются виновные в этом должностные лица и причиненный предприятию ущерб в результате приобретения неукомплектованного оборудования, разукомплектования отдельных объектов или нарушения сроков отладки и пуска в эксплуатацию установленного оборудования.

Основные средства, которые в момент инвентаризации находятся вне места нахождения организации инвентаризируются до момента временного их выбытия.

На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ).

Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные.

По указанным объектам составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или аренду.

Выявленные при инвентаризации излишки, недостача или порча отдельных объектов основных средств отражается в сличительной ведомости.

Ниже приводится схема учетных записей, позволяющих контролировать правильность регулирования инвентаризационных разниц и отражения результатов инвентаризации основных средств в синтетическом и аналитическом учете,

1. Отражение суммы недостачи по фактической себестоимости (остаточной стоимости):

Д-т счета 94 «Недостачи и потери от порчи ценностей»

К-т счета 01 «Основные средства».

Д-т счета 02 «Амортизация основных средств»

К-т счета 01 «Основные средства»

— списана сумма амортизации, начисленной по недостающему объекту основных средств.

2. Отнесены за счет виновного материально ответственного лица потери и недостачи или порчи основных средств по рыночной стоимости:

Д-т счета 73-2 «Расчеты с персоналом по прочим операциям» (Субсчет «Расчеты по возмещению материального ущерба»)

К-т счета 94 «Недостачи и потери от порчи ценностей».

3. Возмещена недостача за счет удержания из заработной платы или путем внесения наличных сумм в кассу:

Д-т счета 50 «Касса»

К-т счета 73-2 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба»)

Д-т счета 70 «Расчеты с персоналом по оплате труда»

К-т счета 73-2 «Расчеты по возмещению материального ущерба»

— сумма недостачи удержана из заработной платы работника по его заявлению.

4. Списывается на убытки отчетного периода стоимость недостающих или полностью испорченных объектов основных средств по ихвзыскании недостач отказано судом вследствие необоснованного иска:

Д-т счета 91-2 «Прочие расходы»

К-т счета 94 «Недостатки и потери от порчи ценностей»

— убыток от списания основных средств.

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия включает в инвентаризационную опись (Приложение) правильные сведения и технические показатели по этим объектам, с последующим восстановлением инвентарных карточек.

5. Выявленные излишки основных средств приходуют:

Д-т счета 01 «Основные средства»

К-т счета 91-1 «Прочие доходы»

Отражается износ, акта оценки Д-т счета 91-1 К-т счета 02 — доплачена сумма амортизации в результате переоценки.

После проведения всех мероприятий составляется общая ведомость результатов, выявленных инвентаризацией, по предприятию в целом (Приложение) и акт о результатах инвентаризации (Приложение), утвержденный руководителем организации и подписанных действующей комиссией.

На данном предприятии за период с 2014 года по 2011 год инвентаризация основных средств проводилась ежегодно. И по результатам инвентаризации недостач и излишков основных средств выявлено не было.

Можно сделать вывод, что на предприятии правильно ведется учет основных средств и обеспечивается их сохранность.

Инвентаризация основных средств

Гость, получите бесплатный доступ к программе БухСофт Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Что такое инвентаризация основных средств?

Инвентаризация объектов основных средств – это сопоставление фактического наличия объектов с данными бухгалтерского учета.

Инвентаризация проводится не только в отношении объектов, находящихся в собственности предприятия, но и по имуществу, которое фирма арендовала или взяла на ответственное хранение (ст. 514 ГК РФ).

Для чего нужно проведение инвентаризации основных средств?

В ходе инвентаризации выявляют:

- Фактическое наличие/отсутствие объектов.

- Корректность присвоенных инвентарных номеров.

- Правильность ведения бухгалтерского учета.

- Факты излишков/недостачи основных средств.

Воспользуйтесь этими документами для оформления результатов инвентаризации. Наши справочники и образцы спасут от обидных штрафов и защитят от ошибок. Актуальность подтверждена экспертами программы БухСофт. Скачивайте бесплатно:

Образец приказа о проведении инвентаризации ОС в свободной формеСкачать бесплатно.Образец приказа о проведении инвентаризации ОС по форме № ИНВ-22Скачать бесплатно.Образец заполнения инвентаризационной описи ОС по форме ИНВ-1Скачать бесплатно.Образец заполнения сличительной ведомости результатов инвентаризации ОС по форме № ИНВ-18Скачать бесплатно.

Порядок инвентаризации основных средств

Порядок проведения инвентаризации основных средств закреплен в следующих официальных документах:

- Методические указания по инвентаризации имущества и финансовых обязательств, утверждены приказом Минфина от 13.06.1995 № 49.

- Положение по ведению бухучета и бухотчетности в РФ, утверждено приказом Минфина от 29.07.1998 № 34н.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Проводить процедуру можно только при фактическом присутствии материально-ответственного лица. Именно оно будет отвечать перед руководителем предприятия в случае обнаружения недостачи.

Сроки проведения процедуры устанавливаются Методическими указаниями.

Сверка данных бухучета и фактического наличия проводится не реже чем раз в 3 года.

В некоторых ситуациях проводится обязательная инвентаризация основных средств:

- объект передается в аренду;

- предприятие находится в процессе реорганизации;

- завершается процедура ликвидации юрлица или закрытие ИП;

- продажа;

- назначение новых материально-ответственных лиц, смена руководства и собственника предприятия;

- выявление фактов хищения, пропажи и порчи имущества;

- составление годового бухгалтерского баланса и отчета по имуществу;

- иные чрезвычайные ситуации.

Комиссия по инвентаризации основных средств

В состав комиссии входят:

- представители администрации (руководитель, заместители, руководители подразделений);

- работники бухгалтерии;

- технические работники;

- экономисты

- иные работники предприятия.

Представители руководства и бухгалтерии должны обязательно присутствовать в комиссии. Все остальные работники – на усмотрение руководителя предприятия.

Ограничений по максимальному и минимальному числу членов комиссии действующим законодательством не предусмотрено. Но если хотя бы один член комиссии не присутствует во время проведения инвентаризация, то все результаты проверки будут признаны недействительными.

Как проводить инвентаризацию основных средств: пошаговый алгоритм

Формально алгоритм проведения инвентаризации нигде не закреплен. Его можно разделить на 4 этапа.

Шаг 1. Подготовка. Включает в себя:

- издание приказа о начале процедуры;

- назначение членов инвентаризационной комиссии и ее главы;

- определение временных границ процедуры;

- получение расписок от материально ответственных лиц и т. д.

- подготовка инвентаризационных описей по форме № ИНВ-3. Если в компании несколько материально-ответственных лиц, то опись составляют для каждого из них в соответствии с перечнем закрепленных за ним объектов основных средств.

Шаг 2. Фактическое проведение инвентаризации. Заключается в подсчете основных средств, проверке их фактического наличия, сверке инвентаризационных номеров и характеристик по инвентарным карточкам объекта (форма № ОС-6), формирование описи по форме № ИНВ-1.

Шаг 3. Сверка данных инвентаризации с данными бухгалтерского учета. Для этого в бухгалтерской программе формируют инвентаризационную ведомость на дату начала проведения инвентаризации. Затем данные построчно сверяют между собой.

Шаг 4. Оформление результатов инвентаризации. При необходимости из бухгалтерской программы удаляют неактуальные данные об объектах основных средств. В случае обнаружения недостачи и отсутствии сведений о передаче, продаже, списании ОС проводится проверка в отношении лиц, ответственных за ведение учета и хранение ценностей. В зависимости от степени виновности выносят дисциплинарное взыскание или привлекают к административной ответственности.

Правила исправления ошибок, выявленных по результатам инвентаризации:

- Процедура должна быть завершена до утверждения и подачи годовой бухгалтерской отчетности в ИФНС.

- Запись об исправлении ошибок вносят либо в соответствии с датой окончания инвентаризации либо 31 декабря текущего года.

Если ошибки были выявлены по предыдущим периодам, а отчетность уже сдана, то вносить в нее изменения запрещается. Все ошибки исправляют в текущем периоде.

Оформление инвентаризации основных средств

Основным документом инвентаризации основных средств является опись по форме № ИНВ-1.

Также заполняют форму № ИНВ-10 «Акт инвентаризации незаконченных ремонтов основных средств» при наличии таких объектов.

Документальное оформление результатов инвентаризации является обязательным условием проведения всей процедуры. Поскольку в описи расписываются материально-ответственные лица, в дальнейшем на основании этого документа определяется правильность ведения учета и хранения объектов основных средств.

Если в ходе инвентаризации ОС были обнаружены отклонения от учетных данных, то после оформления и подписания формы № ИНВ-1 составляют сличительную ведомость по форме № ИНВ-18.

Результаты инвентаризации: проводки

Пример 1

В ходе проведения инвентаризации была выявлена недостача одного основного средства (куплено за 50 000 р., остаточная стоимость – 3 000 р., амортизация – 47 000 р.). Руководство решило не привлекать виновных к ответственности, а списать пропажу на убытки. В бухучете это выглядит следующим образом:

|

Дт |

Кт |

Стоимость, руб. |

Описание |

|

50 000 |

Списана покупная стоимость объекта |

||

|

47 000 |

Списание амортизации объекта |

||

|

3 000 |

Списание остаточной стоимости |

||

|

3 000 |

Убыток от списания |

Если руководитель все же решит привлечь материально-ответственное лицо к ответственности, то он может удержать всю стоимость объекта с его зарплаты в соответствии со ст. 137 ТК РФ. Но если стоимость ОС будет превышать 20% от величины заработка материально-ответственного лица, удерживать зарплату необходимо частями.

Пример 2

Воспользуемся условием предыдущего примера. Зарплата виновного лица – 30 000 р. с НДФЛ. На руки – 26 100 р. Удержания за причиненный работодателю ущерб производятся только из зарплаты, выдаваемой на руки.

Проводки:

|

Дт |

Кт |

Стоимость, руб. |

Описание |

|

50 000 |

Списана покупная стоимость объекта |

||

|

47 000 |

Списание амортизации объекта |

||

|

3 000 |

Списание остаточной стоимости |

||

|

3 000 |

Остаточная стоимость отнесена на счет материально-ответственного лица |

||

|

47 000 |

Разница между покупной и остаточной стоимостью |

||

|

5 220 |

Из зарплаты виновного удержана стоимость объекта в размере 20% от зарплаты |

На какие объекты оформляются отдельные описи:

- Находящиеся в ремонте.

- Арендованные контрагентами.

- Подлежащие списанию вследствие невозможности их применения в хозяйственной деятельности.

Типичные ошибки инвентаризации основных средств

- Нет приказа о назначении членов комиссии.

- В учетной политике не прописаны сроки и порядок проведения процедуры инвентаризации.

- Был привлечен независимый аудитор, который допустил ошибки при оформлении отчета. При этом документ подтверждает виновность работника.

- Некорректно заполнен приказ о проведении инвентаризации: отсутствуют нужные реквизиты, допущены ошибки в наименованиях и ФИО членов комиссии.

- Проведение инвентаризации при отсутствии одного из назначенных членов комиссии.

- Некорректное заполнение инвентаризационных описей.

- Использование бланков не установленного образца.

- Отсутствие расписок от материально-ответственных лиц. В расписках фиксируется:

- сдача приходных и расходных документов в бухгалтерию;

- оприходование прибывших ОС и списание выбывших.

- Ошибки и нарушения при проведении подсчета, взвешивания, измерения, исказившие результаты.

- Не проводились операции по измерению и подсчету ОС.

- В месте проведения инвентаризации был нарушен порядок доступа. Например, не исключена возможность проникновения на склад посторонних лиц.

- Во время приема на работу сотрудника, который в дальнейшем был назначен материально-ответственным лицом, не была проведена инвентаризация.

Ответственность за непроведение инвентаризации законодательством не предусмотрена. Вместе с тем, ИФНС может оштрафовать фирму за искажение данных бухгалтерского и налогового учета, а также за непредставление отчетности (ст. 120 НК РФ, ст. 15.11 КоАП РФ). Также есть риск проведения выездной налоговой проверки.

Также см. как правильно оформить акт инвентаризации наличных денежных средств >>

>Как провести инвентаризацию основных средств

Что такое инвентаризация основных средств

В первую очередь необходимо разобраться с вопросом, что же такое инвентаризация имущественных активов. Это процедура сверки бухгалтерских данных с имеющимися в наличии объектами имущества организации.

Проведение инвентаризации основных средств законодательно регулируется ФЗ № 402 от 06.12.2011, методическими указаниями по инвентаризации имущества и финансовых обязательств, закрепленными в Приказе Минфина № 49 от 13.06.1995 и положением по ведению бухучета, утвержденным Приказом Минфина № 34н от 29.07.1998.

Когда проводить

Инвентаризация объектов основных средств санкционируется в учреждении с периодичностью раз в 3 года (п. 1.5 Методических указаний). Сверка библиотечного фонда производится один раз в 5 лет. Порядок и сроки проведения закрепляются в учетной политике каждой организации.

Лучше всего проводить сверку в конце отчетного периода, непосредственно перед составлением годовой бухгалтерской отчетности, за исключением ряда случаев, требующих немедленной проверки:

- чрезвычайная ситуация;

- продажа или аренда активов;

- реорганизация, ликвидация учреждения;

- обнаружение пропажи, хищения и порчи основных средств;

- назначение нового руководителя учреждения или материально ответственного лица.

Как провести инвентаризацию

Инвентаризируется как имущество, находящееся в собственности организации, так и оборудование, полученное на правах аренды (хранения), которое находится в распоряжении компании. Проверка в компании должна проводиться непосредственно по адресу фактического нахождения объектов ОС. При процедуре должны присутствовать матответственное лицо организации и руководитель в случае коллективной материальной ответственности.

В порядке проведения инвентаризации основных средств существуют три общепринятых этапа.

Этап 1 — оформление приказа (ИНВ-22) о проведении инвентаризации, определении ее сроков и проверяемых активах организации и формировании инвентаризационной комиссии. Членов назначает и утверждает руководство. Обычно в состав комиссии входят представители бухгалтерии, ответственные за основные средства работники и руководитель. При проведении проверки должны присутствовать все члены комиссии.

До начала процедуры все члены комиссии получают для изучения сводную документацию и отчеты о состоянии основных средств в учреждении, в которой необходимо отметить дату, указав «до инвентаризации на ____». Проверяют документы, правоустанавливающие собственность на имущество, актуальные данные бухгалтерского учета, технические регистры.

Этап 2 — проведение процедуры. Все сведения, полученные в ходе сверки, указываются в описи ИНВ-1. Комиссия должна отразить в акте наименование объектов, инвентарный номер основных средств и текущие физическое состояние и фактическую сумму ОС. Если проверяется оборудование или транспорт, то необходимо внести данные техпаспорта:

- заводской номер;

- год изготовления;

- уровень мощности.

Если основные средства на момент проведения проверки отсутствуют в учреждении по функциональной причине, то сверка производится до момента временного отсутствия объекта.

Скачайте образец заполнения инвентаризационной описи основных средств, чтобы упростить работу.

Этап 3 — выявление несоответствий в результатах сверки и данных бухгалтерского учета. По итогам проверки необходимо составить ведомость ИНВ-18, в которую и вносятся все изменения и расхождения, указанные членами комиссии в инвентаризационной описи. ИНВ-18 формируется в двух экземплярах, подписывается и передается в бухгалтерию и материально ответственному лицу. Ответственные сотрудники должны передать членам комиссии на рассмотрение объяснительную, в которой будут изложены причины образовавшихся несоответствий.

Если какие-либо имущественные объекты находились во время инвентаризации в ремонте, то для них необходимо составить ведомость ИНВ-10 и внести в нее сведения о стоимости активов и ремонтных издержках. Для объектов, которые находятся в аренде (на хранении), также составляется обособленная ведомость, в которой указываются документы, подтверждающие правовой факт аренды (хранения) ответственной организации.

Отдельный реестр формируется и для тех объектов, которые не используются в деятельности учреждения из-за невозможности их восстановления. Необходимо указать в описи дату ввода таких ОС в эксплуатацию и технические особенности, по которым фактическое пользование оборудованием невозможно.

Как отразить инвентаризацию в бухгалтерском учете

Бухгалтерские записи формируются, исходя из установленных результатов инвентаризационной сверки. По факту проведения инвентаризационной проверки может быть выявлен либо излишек, либо недостача.

При отражении результатов и составлении итоговых проводок бухгалтер должен руководствоваться п. 28 Приказа Минфина России № 34н от 29.07.1998.

Под излишком в данном случае понимается ситуация, когда имущественные объекты на дату проведения сверки отражаются по текущей стоимости данного актива на рынке. Выявленная цена относится к финансовым результатам, а именно: прибыли, включенной в состав прочих доходов у коммерческих компаний, или же на доходы для некоммерческих организаций.

Недостача, выявленная по итогам, бывает двух видов:

- Недостача в рамках естественной убыли. При ее обнаружении денежное значение записывается либо на затраты, либо на издержки обращения.

- Недостача сверх естественной убыли. В ходе проведения сверки обнаруживают виновных сотрудников и списывают такую недостачу на конкретных лиц. Однако бывают ситуация, что лиц, из-за которых образовалась недостача, обнаружить не удалось, следовательно, нет возможности к взысканию долговых обязательств по судебному решению. Тогда сумма недостатка списывается на убыток (финрезультат) для коммерческих фирм. Некоммерческие организации списывают убыток на расходы.

ВАЖНО! По ст. 138 ТК РФ, удержание выявленных сумм недостатка с виновных сотрудников не может превышать 20 % от заработной платы за месяц.

Если же в ходе проверки комиссией были обнаружены неучтенные имущественные объекты, то их надлежит проводить по текущей рыночной стоимости на учетных счетах для ОС (п. 36 Методических рекомендаций — Приказ Минфина России № 91н от 13.10.2013).

Представим проводки для отражения результатов ревизии в учреждении в таблице:

| Проводка | Наименование операции |

|---|---|

| Излишки | |

| Дт 08 Кт 91.1 | Излишки имущественных объектов ОС |

| Дт 10 Кт 91.1 | Излишек товарно-материальных ценностей |

| Дт 41, 43 Кт 91.1 | Излишек товаров, готовой продукции |

| Недостача | |

| Дт 94 Кт 10 | Недостаток товарно-материальных ценностей |

| Дт 94 Кт 01 | Недостача ОС |

| Дт 94 Кт 41, 43 | Недостаток товаров, готовой продукции |

| Дт 20, 25, 44 Кт 94 | Списывается недостаток в рамках естественной убыли |

| Дт 73 Кт 94 | Списание недостачи на виновных лиц |

| Дт 91.2 Кт 94 | Недостаток списывается на прочие расходы, так как виновные сотрудники не обнаружены |

Инвентаризация основных средств — документальное оформление и проведение — это не такая простая задача, как кажется. В этой статье мы поговорим о том, в каком порядке проводится инвентаризация ОС, какими документами оформляются ее итоги и что нужно сделать при выявлении расхождений между учетными данными и фактическим наличием ОС.

Порядок и сроки проведения инвентаризации основных средств

Инвентаризация основных средств проводится в порядке, установленном приказом об учетной политике предприятия, а также в тех случаях, когда ее проведение является обязательным в соответствии с пп. 26 и 27 Положения по ведению бухучета от 29.07.1998 № 34н, то есть:

- при продаже основных средств;

- сдаче их в аренду;

- приобретении государственного или муниципального унитарного предприятия;

- смене материально ответственных лиц;

- выявлении фактов хищения;

- наступлении стихийных бедствий или пожаров;

- реорганизации компании;

- перед составлением годовой бухгалтерской отчетности (не реже 1 раза в 3 года, библиотечных фондов — 1 раза в 5 лет).

Инвентаризация может быть проведена внезапно, по инициативе руководителя организации для предотвращения фактов хищения. По степени охвата она может быть сплошной или выборочной, по методу проведения — натуральной (предполагающей непосредственное наблюдение наличия объектов учета) или документальной (проводимой по учетным регистрам фирмы). Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Документальное оформление инвентаризации основных средств осуществляется с использованием унифицированных или разработанных самой организацией и закрепленных в ее приказе об учетной политике форм.

Каждый документ составляется в двух экземплярах, один из которых передается в бухгалтерию, другой — материально ответственному лицу.

Порядок оформления приказа на проведение инвентаризации ОС

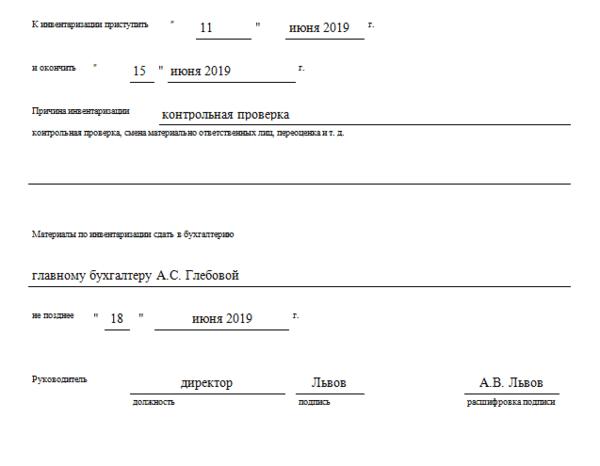

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации основных средств. Для этого можно использовать форму ИНВ-22, утвержденную постановлением Госкомстата России от 18.08.1998 № 88. Скачайте бланк приказа по форме ИНВ-22. В приказе указываются:

- место проведения инвентаризации;

- даты ее начала и окончания;

- председатель и члены комиссии;

- степень охвата инвентаризационных объектов;

- причина проведения инвентаризации;

- сроки сдачи документов в бухгалтерию.

В состав комиссии могут входить главный или иной ответственный бухгалтер, лицо, ответственное за сохранность основных средств, работники цеха, сотрудники администрации и т. д. Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Приказ регистрируется в журнале учета приказов об инвентаризации ИНВ-23, утвержденном постановлением 88 и вручается под подпись председателю комиссии.

Скачайте образец приказа на инвентаризацию основных средств. Перед проверкой фактического наличия и состояния основных средств необходимо просмотреть наличие:

- инвентарных карточек учета ОС (форма ОС-6), прочих учетных регистров на объекты ОС и правильность данных, занесенных в них;

- технических паспортов;

- документов на получение или сдачу ОС в аренду.

При необходимости учетные документы могут быть дополнены или откорректированы.

Оформление ведомости о проведении инвентаризации

При проведении инвентаризации основных средств проверяется не только их наличие, но и другие важные характеристики, такие как:

- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

Во время осмотра зданий, сооружений и других объектов недвижимости проверяются:

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

У природных объектов проверяются: длина, глубина, протяженность.

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

По объектам, которые в результате проведенных доработок изменили свои технические характеристики, в опись вносятся новые данные.

По основным средствам, вышедшим из строя и не подлежащим восстановлению, а также по объектам, находящимся в аренде или на ответственном хранении, составляются дополнительные описи.

Те объекты ОС, по которым не было обнаружено каких-либо расхождений, в сличительных описях не отражаются.

Как оформить акт по результатам инвентаризации

После проведения осмотра всех объектов, составления описей и отражения выявленных расхождений между данными учета и осмотра оформляется акт о результатах инвентаризации основных средств.

Форму акта предприятие может разработать самостоятельно или воспользоваться формой, которая утверждена приказом Минфина от 30.03.2015 № 52н, форма по ОКУД 0504835.

Обратите внимание! Несмотря на то что эта форма была разработана для учреждений и органов госвласти, запрета на ее использование другими субъектами нет.

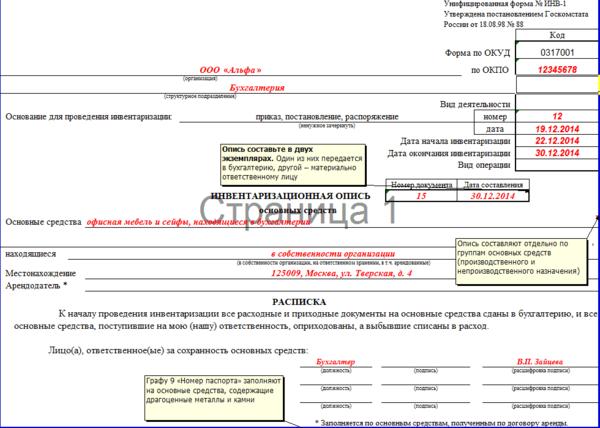

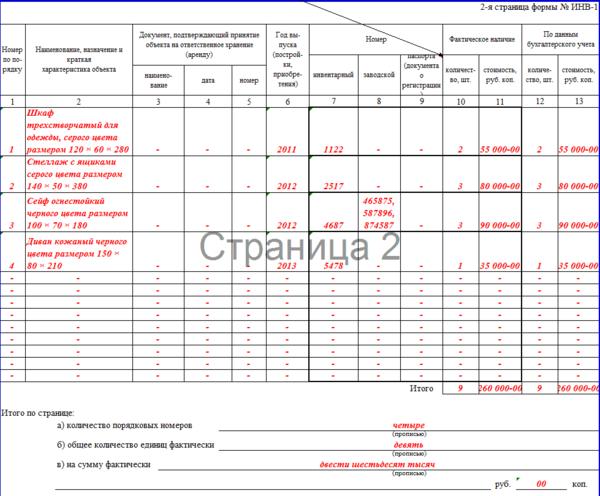

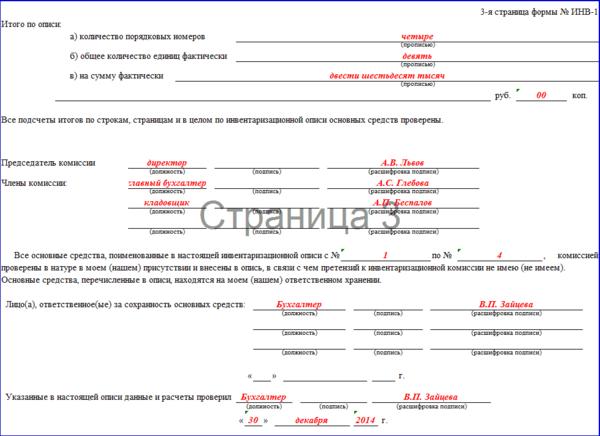

Инвентаризационную опись основных средств по форме ИНВ-1 скачайте . При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

Скачайте образец акта по результатам инвентаризации основных средств. В том случае, если комиссией не было выявлено никаких расхождений между учетными и фактическими данными, в акте делается запись об их отсутствии.

Оформление протокола заключительного заседания комиссии

По окончании проведения инвентаризации ОС комиссия собирается для того, чтобы подвести ее итоги и представить руководителю организации отчет о проделанной работе.

Проведение заключительного заседания комиссии не является обязательным, но протокол ее заседания принимается судом в качестве доказательства причинения ущерба организации.

Порядок и сроки проведения заседания комиссии прописываются в приказе об учетной политике компании.

Примерный бланк протокола инвентаризации основных средств можно скачать . В ходе заседания комиссии фиксируются все случаи недостач, излишков или пересортиц, выявленные комиссией. Заслушиваются пояснения материально ответственных лиц.

По итогам заседания составляется протокол, в котором фиксируются:

- итоги проделанной работы;

- причины обнаруженных неточностей;

- заключения, к которым пришла комиссия;

- предложения по устранению выявленных недочетов.

Протокол подписывается председателем и всеми членами комиссии. Он передается руководителю организации для принятия окончательного решения по каждому выявленному несоответствию.

Решения, принятые руководителем предприятия, оформляются приказом и отражаются в ведомости учета результатов, выявленных инвентаризацией ИНВ-26, утвержденной постановлением Госкомстата РФ от 27.03.2000 № 26 или ее аналоге, разработанном компанией самостоятельно.

Источник:»Народный СоветникЪ»

Инвентаризация основных средств на предприятии

Обновление: 22 октября 2018 г.

Как правило, на предприятиях имеется большое количество основных средств (далее также – ОС). В отношении них существует необходимость периодического проведения инвентаризации. Инвентаризация основных средств на предприятии – это, во-первых, проверка их фактического наличия и функционального состояния, во-вторых, контроль за правильностью отражения информации об основных средствах на счетах бухгалтерского учета. В процессе инвентаризации осуществляются сопоставление фактического наличия ОС с данными бухучета и при необходимости уточнение соответствующих сведений (внесение в учет необходимых исправлений).

Проведение инвентаризации ОС

О том, как именно проводится инвентаризация основных средств, можно узнать из Рекомендаций Министерства финансов РФ от 13 июня 1995 года N 49 (далее – Рекомендации).

Отметим, что рассматриваемая инвентаризация может проводиться не ежегодно, а раз в три года (п. 1.5 Рекомендаций).

Конкретная же периодичность проведения инвентаризации основных средств утверждается руководителем предприятия.

Можно выделить три основных этапа проведения инвентаризации основных средств:

- определение состава инвентаризационной комиссии, срока для осуществления инвентаризации и причин ее проведения. Все это должно быть прописано в одном документе — приказе руководителя о проведении инвентаризации основных средств организации (форма ИНВ-22);

- установление факта наличия основных средств. Этот этап включает в себя выявление наименований основных средств, их состояния, количества, присвоенных им номеров, рыночной стоимости. Эти сведения отражаются в описи ИНВ-1;

- сличение установленных в результате вышеуказанной процедуры проверки сведений с информацией, содержащейся в регистрах бухгалтерского учета. По результатам указанных действий оформляется ведомость ИНВ-18.

Порядок проведения инвентаризации ОС

В рамках указанных выше этапов комиссия визуально осматривает основные средства и отражает в описи необходимую информацию о них.

Если основное средство неисправно и в период проведения инвентаризации в отношении него проводится ремонт, оно отражается в отдельном документе (форма ИНВ-10).

В общем порядке (т. е. наряду с остальными) производится и инвентаризация арендованных основных средств. Однако необходимо учитывать, что информация о таких ОС должна включаться в отдельную опись.

В случае выявления непригодных для эксплуатации основных средств в отношении них комиссии также необходимо составить отдельную опись.

Не включаются в общую опись и выявленные основные средства, которые ранее не были учтены. По ним также составляется отдельный документ.

Как следует из правил проведения инвентаризации основных средств, в описях необходимо указывать достоверные данные об основных средствах независимо от того, как именно эти данные ранее были отражены в бухучете.

При оценке основных средств необходимо применять рыночные цены.

По результатам инвентаризации подлежат устранению несоответствия, выявленные в ходе сверки фактических данных с данными учета. Это делается посредством внесения в учет исправленных и уточненных данных.

Цель проведения инвентаризации основных средств

Основными целями проведения инвентаризации ОС являются:

- установление факта наличия ОС на предприятии и уточнение информации о них;

- сличение установленных фактических сведений с информацией, отраженной в регистрах бухгалтерского учета;

- приведение регистров бухгалтерского учета в соответствие с установленными инвентаризационной комиссией сведениями.

Важно учитывать, что помимо «плановой» проверки причинами инвентаризации основных средств могут быть:

- передача ОС в аренду;

- смена ответственных за ОС лиц;

- ущерб, пропажа имущества, возникновение последствий от ЧС;

- реорганизация или ликвидация юридического лица.

В случае наступления указанных событий инвентаризация ОС проводится внепланово.

Обращаем внимание, что начиная с 2013 года унифицированные формы первичной учетной документации применять необязательно. Для того, чтобы учитывать результаты инвентаризации, организация вправе разработать и утвердить собственные документы с указанием всех необходимых для этой операции реквизитов. После этого организация вправе осуществлять оформление инвентаризации ОС с использованием собственных форм документов.