Содержание

- Проводки по госпошлине в арбитражный суд

- Оплата пошлины в арбитражный суд в программе 1С Бухгалтерия

- Госпошлина в бухгалтерском и налоговом учёте. Проводки

- Особенности налогового учета госпошлины

- Бухгалтерский учет госпошлины: проводки

- Госпошлины в 1С 8.3: примеры, проводки, счет учета, отражение

- Отражение пошлины в документах 1С

- Списание суммы пошлины на счета затрат

- Отражение госпошлины в стоимости ОС

- Госпошлина за рассмотрение дела в суде

- Основные моменты по учету госпошлины

- Учет госпошлины в бухгалтерском учете: проводки

- Проводки по распространенным расходным операциям в 2019 году

- Проводки через 1С

Проводки по госпошлине в арбитражный суд

Оплата пошлины в арбитражный суд в программе 1С Бухгалтерия

Подписаться на информационную рассылку от СофтСервисГолд

В соответствии с требованиями положений по бухгалтерскому учету, пошлина, которую предприятие платит, обращаясь в арбитражный суд с иском, должна отражаться в составе прочих расходов, а для целей расчета налога на прибыль – во внереализационных, как судебные расходы.

При обращении в арбитражный суд с иском о защите имущественных прав (например, взыскании убытков, долгов за неисполненные обязательства по договору и так далее), предприятие обязано оплатить пошлину. Только после этого (при соблюдении других формальностей), арбитражный суд примет дело к производству. Отражение уплаченной пошлины в программе 1С Бухгалтерия 8.3 зависит от учетной политики компании:

- порядок ведения прочих расходов в бухгалтерском учете (в их составе должна фиксироваться уплаченная пошлина);

- порядок учета внереализационных расходов при расчете налога на прибыль (в них должна отражаться пошлина за рассмотрение дела);

- применяемый режим налогообложения (общий, упрощенный или другой).

Отражение в решении 1С Бухгалтерия оплаты пошлины

В первую очередь, необходимо рассчитать ее размер. Он зависит от суммы иска. Обоснованием требований к контрагенту в суде должны заниматься юристы, сотрудники бухгалтерии только предоставляют им необходимую информацию. В соответствии с требованиями НК РФ и АПК РФ, на основании величины требований определяется сумма, подлежащая уплате (она состоит, как правило, из определенной фиксированной суммы и процента от величины, которая превышает минимальный размер иска по защите имущественных прав). Размер минимального платежа и процент от суммы превышения определенным образом градуируются.

После расчета суммы, в решении 1С Бухгалтерия следует создать платежное поручение для отражения факта ее оплаты. Форма данного документа находится в разделе меню программы с банковскими и кассовыми операциями, подразделе с платежными поручениями. Создается новый документ с помощью одноименной кнопки. Далее, при заполнении формы, следует вызвать перечень всех налогов и из него выбрать госпошлину в арбитражный суд (если такого назначения платежа нет, то потребуется его создать, для чего необходимо знать КБК и счет, на котором будет вестись в программе 1С Бухгалтерия учет соответствующих расходов). После внесения всех необходимых данных в документ его необходимо провести.

После того, как сумма будет списана с банковского счета, этот факт также необходимо отразить в решении 1С Бухгалтерия. Для этого используется документ для списания средств со счета компании. Его можно создать на основании ранее введенного платежного поручения, найти которое можно в журнале банковских и кассовых операций, а можно ввести в программу новую банковскую выписку. При использовании соответствующих сервисов, необходимые документы можно загружать напрямую из приложения «клиент-банк».

Фиксируя списание налога, следует внести в программу все необходимые параметры (либо проверить корректность заполнения полей документа, если он формируется автоматически на основании платежного поручения или загружается из приложения), определить счет, вид платежа и уровень бюджета для правильного отражения операции в бухгалтерском учете. Далее следует указать, что действие подтверждено выпиской банка, и произвести соответствующую проводку.

Проверить правильность всех проводок можно с помощью стандартной операции программы 1С Бухгалтерия по просмотру движения документов.

Порядок отражения уплаченной пошлины в составе расходов

Данная операция фиксируется в программе с помощью одноименного документа, формируемого вручную. Табличную часть формы необходимо заполнять с учетом следующих рекомендаций:

- счет по дебету должен быть 91.02, а по кредиту – 68.10;

- в субконто счета 91.02 следует указывать наименование статьи прочих расходов в соответствии с настройками программы, а также устанавливать возможность отражения в налоговом учете в составе внереализационных расходов;

- по окончании документ следует сохранить и закрыть.

После осуществления описанных действий сумма уплаченной пошлины будет автоматически отражена в декларации по налогу на прибыль в составе внереализационных расходов. Сформировать отчет можно в разделе меню решения 1С Бухгалтерия, где содержатся все регламентированные формы отчетности.

Госпошлина в бухгалтерском и налоговом учёте. Проводки

На какой счет отнести госпошлину бухгалтеру? Казалось бы, ответ прост: в ст. 13 НК РФ госпошлина отнесена к федеральным сборам, что позволяет учитывать ее на 68 счете. Однако некоторые практикующие бухгалтера настаивают на использовании счета 76. В разъяснениях чиновников фигурируют оба счета. В то же время, согласно ст. 120 НК РФ, за некорректное ведение бухгалтерского учета на организацию может быть наложен штраф. Как учитывать госпошлину в БУ и НУ без неприятных последствий, расскажем в публикации.

Особенности налогового учета госпошлины

В налоговом учете госпошлины бухгалтеру наиболее важно определить момент признания в расходах. Согласно НУ это прочие расходы организации, которые нужно отражать в момент начисления (НК РФ, ст. 264-1-1), однако, каким образом определять конкретную учетную дату, законодатель не поясняет. Очевидно, что на момент признания должны соблюдаться следующие условия:

- госпошлина соответствует законодательным нормам;

- госпошлина экономически обоснована;

- госпошлина уплачена, в том числе и через подотчетных лиц, и имеются подтверждающие этот факт документы.

Дата начисления зависит от конкретной ситуации и вида госпошлины. К примеру, регистрация прав собственности и некоторые другие регистрационные действия (НК РФ, ст. 333.18-1-5.2) невозможны без внесения госпошлины. Вместе с тем юрлицо еще до начала регистрации может от нее отказаться и получить свои деньги назад (НК РФ, ст. 333.40-1-4). Датой включения в расходы будет день приема документов на регистрацию.

Подтверждающими документами будут здесь квитанция (платежное поручение, иной документ, подтверждающий оплату) и расписка регистрирующего органа о приеме документов.

Госпошлина за лицензию отражается в НУ в момент начисления (документ №ЕД-4-3/22400 от 28/12/11 г. ФНС, ст. 272-7-1, 264-1-1 НК РФ). Контекст письма ФНС позволяет считать момент начисления идентичным моменту уплаты госпошлины.

При уплате судебной госпошлины нужно иметь в виду следующее: ст. 272-7-1 НК РФ говорит о дате начисления госпошлины, а ст. 333.18-1-1 однозначно утверждает, что сбор должен быть уплачен до обращения в суд. Поскольку конкретной даты законодательство не содержит, а в учете платеж нужно отражать именно конкретной датой, расходы по НУ признаются в день платежа.

Если в последующем по решению суда госпошлину обязан уплатить ответчик, у истца она отразится как прочий доход, а у ответчика – как прочий расход.

Существует также мнение, что до судебного решения следует отражать только уплату госпошлины и до окончания судебного процесса не отражать ее в расходах. Очевидно, что любой выбранный вариант учета госпошлины должен быть аргументирован ссылками на нормативные документы и отражен в ЛНА.

- если внесена до начала эксплуатации актива и постановки на учет, зачисляется в первоначальную стоимость;

- если в период, когда первоначальная стоимость уже сформирована, – в прочих расходах.

Бухгалтерский учет госпошлины: проводки

В БУ расходы признаются в том учетном периоде, к которому они имеют отношение, вне зависимости от факта оплаты (ПБУ10/99 п. 18). Практически госпошлина, как правило, учитывается в момент подачи пакета документов в регистрирующий орган, когда она уже оплачена.

Судебные издержки истца (госпошлину) существует возможность начислить в периоде обращения в суд на основании второго экземпляра искового заявления со штампом суда о принятии (инструкция №27 ВАС от 25/03/04 г. п. 3.1).

Госпошлину, связанную с приобретением ОС и НМА, учитывают по факту включения в первоначальную стоимость либо в прочие расходы. Госпошлина, как сбор федерального значения, всегда учитывается на счете 68 с открытием одноименного субсчета. Этот платеж нередко отражают на 76 счете, что является методически неверным. Вместе с тем счет 76 с открытием субсчета в определенных случаях применяют для учета госпошлины.

Проводки по начислению госпошлины:

- Дт 08 Кт 68/госпошлина – при покупке, приобретении, создании имущественного объекта или прав (ПБУ14/2007, ПБУ 6/01, п.8). Проводка используется в отношении ОС и НМА, требующих госрегистрации.

- Дт 20, 25, 26, 44 Кт 68/госпошлина — за операции в рамках основного вида деятельности (ПБУ 10/99 р. 2). Проводка применяется в разных случаях, к примеру, если речь идет о государственной регистрации изменений устава.

Лицензирование относится к основному виду деятельности компании. Госпошлина за лицензию чаще всего списывается одной суммой в расходы, вне зависимости от того, срочная лицензия или выдана бессрочно (письмо ЕД-4-3/22400 от 28/12/1 г.1 ФНС, 03-03-06/1/12248 от 12/04/13 г. Минфина). Проводка приведена выше.

Для срочных лицензий существует еще несколько вариантов учета указанной госпошлины. Ранее Минфин высказывал мнение (документ №07-02-06/5 от 12/01/12 г.), что в таких случаях необходимо списывать затраты через расходы будущих периодов, частями:

- Дт 97 Кт 68/госпошлина;

- Дт 44 Кт 97.

Некоторые специалисты предлагают считать саму лицензию нематериальным активом на основании ПБУ 14/2007 п. 3. Тогда госпошлину нужно относить на стоимость лицензии

Дт 08 Кт 76 (или 60). Затем лицензия приходуется как НМА по Дт 04, и на нее начисляется амортизация Кт 05. Госпошлина, не относящаяся к основному виду деятельности, издержки по нетипичным для компании контрактам, как и судебные, отражаются в прочих расходах: Дт 91/2 Кт 68/госпошлина.

Следует иметь в виду, что услуги государственных нотариусов всегда учитываются с применением счета 68. Частные нотариальные услуги определяются не госпошлиной, а тарифом. Проводка на тариф формируется при участии счета 76: Дт 20, 91/2 и др. Кт 68 (76).

Счет 76 также используется при учете госпошлины в суд. Истец вначале отражает ее на счете 68 как прочий расход, затем уплачивает в бюджет. Далее по решению суда, если суд им выигран, госпошлина взыскивается с ответчика по судебному решению. У истца проводка будет Дт 76 Кт 91/1 (прочий доход), у ответчика — Дт 91/2 Кт 76 (прочий расход). Ответчик возмещает истцу госпошлину: Дт 51 Кт 76, а у себя отражает эту же операцию обратной проводкой.

Важно! И в доходах, и в расходах здесь госпошлина будет учитываться на дату вступления в силу судебного документа.

Пример. Компания А обратилась в суд с иском против компании Б на сумму 19000 рублей. Согласно ст. 333.19 НК РФ она обязана уплатить пошлину 4%, или 760 руб. В учете компании А отразится:

А выиграла суд, Б возмещает ей госпошлину:

В учете компании Б по итогам судебного решения отразится:

Отметим, что, если суд у компании был с госорганом (например, ИФНС) и он выигран, при возврате госпошлины счет 76 использовать нельзя.

Они отражаются в учете на дату принятия решения госоргана о возврате средств (по тексту ПБУ 9/99 п. 7, ст. 333.40-3 НК РФ).

Уплата госпошлины может осуществляться не только через расчетный счет, но и через расчеты с подотчетными лицами: Дт 20 и др. Кт 71, а полученная из кассы сумма отразится по Дт 71 (Минфин, письмо 03-05-04-03/43 от 01/06/12 г.). При этом требуется подтверждение, что подотчетное лицо действует от имени фирмы и деньги получены им для уплаты госпошлины (доверенность, учредительные документы, РКО на выданные под отчет средства, иные документы).

Госпошлины в 1С 8.3: примеры, проводки, счет учета, отражение

Проводки по госпошлина в 1С 8.3 (как и в других программах):

- Дт 68.10 – Кт 51

- Дт 91.2(20, 26, 44, 08.4) – Кт 68.10

Счет дебета зависит от вида проводимой операции. Например, при уплате госпошлины за рассмотрение судебного иска используется счет 91.2. Если необходимо зарегистрировать приобретенное основное средство, госпошлина включается в стоимость ОС (08.4). При регистрации договоров производственного характера госпошлина относится на счета затрат – 20, 26 и т.д.

Отражение пошлины в документах 1С

Для учета госпошлины в конфигурациях 1С необходимо сформировать следующие документы:

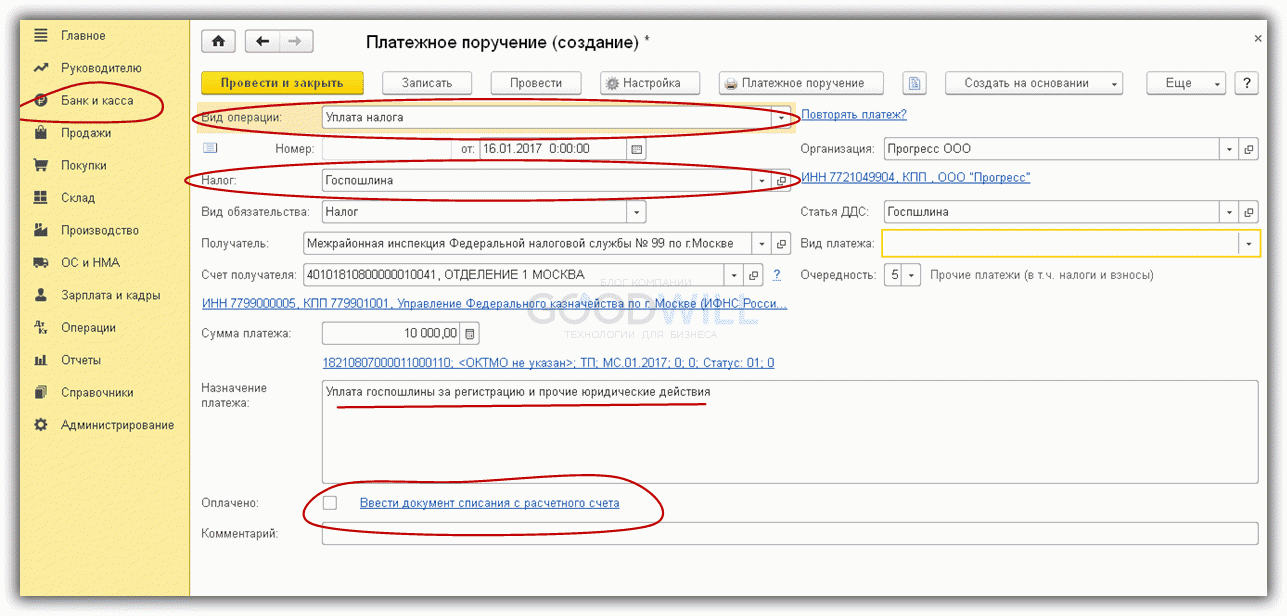

На рис.1 показан образец оформления платежного поручения на пошлину в 1С 8.3.

Вид операции в данном случае выбирается «Уплата налога».

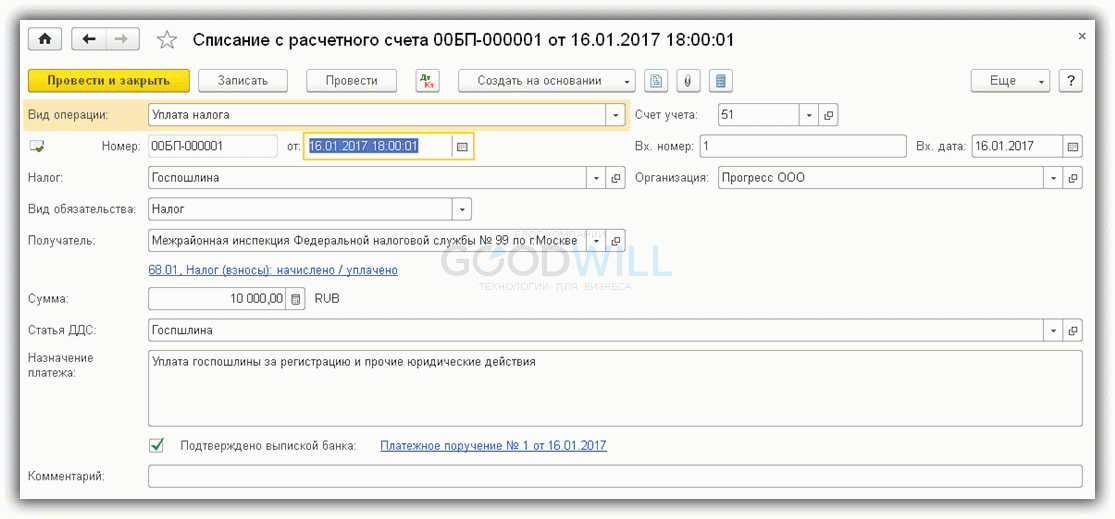

Прямо из платежного поручения можно сформировать документ списания с расчетного счета (рис.2).

Именно этот документ 1С 8.3 формирует проводки по списанию госпошлины с расчетного счета (рис.3).

Списание суммы пошлины на счета затрат

Списать уплаченную сумму на счета затрат придется ручной операцией, которая находится в разделе «Операции» (рис.4).

Заполнение документа достаточно простое (Рис.5). Главное – правильно заполнить аналитику.

На этом процесс учета госпошлины можно считать законченным. Этот вариант используется, когда необходимо, например, списать судебные издержки.

Отражение госпошлины в стоимости ОС

Теперь рассмотрим случай, когда госпошлину нужно учесть в стоимости основного средства.

Предположим, организация приобрела основное средство (здание) стоимостью 5 000 000 руб., при регистрации которого была уплачена пошлина в размере 20 000 руб.

Получите 267 видеоуроков по 1С бесплатно:

Оформим покупку здания (рис.6). Заметим, что вид операции в приходном документе – «Поступление оборудования». Номенклатура вводится на закладке «Оборудование».

В проводках, сформированных документом, появилась стоимость основного средства — 4 237 288,14 руб. (рис.7).

Как оформляется оплата госпошлины, было рассмотрено выше (платежное поручение и списание с расчетного счета).

Но, в отличие от предыдущего примера, обходимся без ручной операции. Вместо нее формируем документ «Поступление дополнительных расходов» (рис.8).

На главной странице документа указываем сумму (20 000) и ставку НДС («Без НДС»). На странице «Товары» заполняем данные о здании, за которое была уплачена пошлина, и выбираем документ партии (рис.9).

Особое внимание необходимо уделить выбору документа партии, так как по нему заполняется большинство реквизитов. Этот документ выбирается на специальной закладке, которая появляется при активировании колонки «Документы партии». Если данные введены правильно, нужный документ автоматически попадет в список (рис.10).

Проводки документа изображены на рис.11.

Проверить общую сумму по нашему зданию можно из оборотно-сальдовой ведомости по счету 08.04 с отбором по нужной номенклатуре или из отчета 1С «Карточка счета» (рис.12).

Итого стоимость здания составит:

- 4 237 288,14 + 20 000 = 4 257 288,14

Сформируем документ ввода в эксплуатацию (рис.13).

Не останавливаясь подробно на особенностях заполнения всех страниц данного документа, проверим только проводки (рис.14). Как видим, в дебет 01 счета попала сумма основного средства с учетом госпошлины.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Дата публикации 30.08.2017

Использован релиз 3.0.51

При обращении за совершением нотариальных действий, за государственную регистрацию права на объект, за выдачу разрешения или при обращении в арбитражный суд необходимо уплатить государственную пошлину (нотариальный тариф), которая является федеральным сбором (ст. 13 НК РФ) и зачисляется в федеральный бюджет.

Порядок отражения государственной пошлины на счетах учета затрат зависит от того, в связи с чем она была уплачена.

Для отражения госпошлины в составе первоначальной стоимости объекта основных средств выполните следующие действия (рис. 1):

- Меню: ОС и НМА – Поступление основных средств – Поступление оборудования.

- Выделите документ-основание, по которому был получен объекта («Поступление (акт, накладная)») и щелкните по кнопке «Создать на основании».

- Выберите «Поступление доп. расходов». Данный документ создается и автоматически заполняется на основании документа-основания. Проверьте заполнение его полей.

- Нажав гиперссылку «Расчеты», можно изменить счета расчетов с контрагентами и правила зачета аванса. Установите в полях «Счет учета расчетов с контрагентом» и «Счет учета расчетов по авансам» счет 68.10 «Прочие налоги и сборы».

- В поле «Содержание» укажите содержание операции.

- В поле «Сумма» введите сумму государственной пошлины за регистрацию права собственности на объект недвижимости и т.п.

- В поле «% НДС» вводится ставка НДС. В данном случае — без НДС, т.к. госпошлина является федеральным сбором, который НДС не облагается.

- В поле «Способ распределения» выберите один из предложенных способов: «По сумме», «По количеству».

- Закладка «Товары» заполняется автоматически на сновании данных из документа-основания. При проведении документа «Поступление доп.расходов» сумма госпошлины будет включена в первоначальную стоимость основного средства в соответствии со способом распределения, указанным на закладке «Главное».

- Закладка «Товары» заполняется автоматически на основании данных документа-основания «Поступление (акт, накладная)». При проведении документа «Поступление доп. расходов» сумма госпошлины будет включена в первоначальную стоимость основного средства в соответствии со способом распределения, указанным на закладке «Главное» документа «Поступление доп. расходов». Если вручную указать суммы в графах «Доп. расходы» и «НДС», то суммы проводок будут сформированы на основании указанных данных (суммируются к общей сумме расхода, указанной в поле «Сумма» на закладке «Главное» документа).

- Кнопка «Провести и закрыть».

В случаях, когда госпошлина не включается в первоначальную стоимость объекта или оплачивается истцом перед обращением в арбитражный суд (размер госпошлины по делам, рассматриваемым в арбитражных судах, зависит от цены иска), следует воспользоваться документом «Операция». Для этого выполните следующие действия (рис. 2):

- Меню: Операция – Бухгалтерский учет – Операции, введенные вручную, кнопка «Создать».

- В табличной части документа «Операция» нажмите кнопку «Добавить» для создания новой проводки.

- Заполните поля, как показано на рис. 2.

Если сотрудник получил под отчет денежные средства для оплаты, например, услуг нотариуса, тогда для учета госпошлины выполните следующее (рис. 3):

- Меню: Банк и Касса – Касса – Авансовые отчеты.

- В поле «Подотчетное лицо» выберите из справочника «Физические лица» подотчетное лицо.

- На закладке «Авансы» в поле «Документ аванса» выберите расходный кассовый ордер, по которому сотруднику были выданы денежные средства под отчет и (или) документ «Списание с расчетного счета».

- На закладке «Прочее» в полях «Документ (расхода)» введите информацию о документе поставщика.

- В поле «Номенклатура» выберите соответствующий расходу элемент в справочнике «Номенклатура».

- В полях «Сумма», «НДС» и «Всего» укажите сумму по документу, ставку налога и сумму согласно документам, представленным подотчетным лицом.

- В поле «Поставщик» выберите контрагента из справочника «Контрагенты».

- В поле «Счет затрат/Подразделение» укажите счет по бухгалтерскому учету, в дебет которого будет отнесена уплаченная сотрудником государственная пошлина нотариусу за совершение нотариальных действий.

- В поле «Субконто» необходимо заполнить субконто (аналитики) к счету затрат.

- Аналогичным образом заполните поля «Счет затрат НУ» и «Субконто НУ», укажите счет затрат по налоговому учету и субконто к нему.

- Заполните остальные поля, как показано на рис. 3.

- Нажмите кнопку «Провести».

- Для вызова печатного бланка Авансового отчета по форме АО-1 используйте кнопку «Печать».

После утверждения авансового отчета начисление госпошлины (с отнесением на соответствующие счета затрат) выполните с помощью документа «Операция» (см. пункт 2).

Госпошлина за рассмотрение дела в суде

Если организация перечислила госпошлину за рассмотрение дела в суде, уплаченные суммы включите в состав прочих расходов (счет 91) (п. 11 ПБУ 10/99). При обращении в суд сделайте проводку:

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– начислена госпошлина за рассмотрение дела в суде.

Согласно процессуальному законодательству, если истец выиграет дело, суд взыскивает с ответчика судебные издержки (в т. ч. госпошлину) в его пользу (ст. 110 АПК РФ, ст. 98 ГПК РФ).

Такую операцию организация-ответчик отражает проводками:

Дебет 91-2 Кредит 76

– отражены судебные издержки (в т. ч. госпошлина), подлежащие возмещению истцу по решению суда;

Дебет 76 Кредит 51

– перечислена истцу сумма возмещения судебных издержек (в т. ч. госпошлины) по решению суда.

Организация-истец отражает эту операцию проводками:

Дебет 76 Кредит 91-1

– включено в состав прочих доходов возмещение судебных издержек (в т. ч. госпошлины) по решению суда;

Дебет 51 Кредит 76

– поступило на расчетный счет возмещение судебных издержек (в. т. ч. госпошлины) по решению суда.

Ситуация: в какой момент начислять в бухучете госпошлину за рассмотрение дел в суде

Независимо от даты оплаты в бухучете расходы признают в том отчетном периоде, к которому они относятся (п. 18 ПБУ 10/99). Поэтому сумму госпошлины нужно включить в состав расходов в том периоде, когда организация обратилась в суд. Например, на дату подачи искового заявления, которая фиксируется на втором экземпляре заявления при его регистрации (п. 3.1 Инструкции, утвержденной приказом ВАС РФ от 25 марта 2004 г. № 27, п. 2.2 Инструкции, утвержденной приказом Судебного департамента Верховного суда РФ от 29 апреля 2003 г. № 36). Именно в этот день и следует сделать проводки по начислению госпошлины.

Ответчик при возмещении истцу госпошлины (в составе других судебных издержек) учитывает сбор в момент вступления в силу решения суда. На эту же дату истец отражает госпошлину, подлежащую возмещению, в доходах.

Такие разъяснения содержатся в письмах Минфина России от 1 июля 2005 г. № 03-03-04/1/37 и УФНС России по г. Москве от 27 декабря 2005 г. № 20-12/97003.

Пример отражения в бухучете госпошлины, уплаченной при подаче искового заявления в суд. По решению суда ответчик возмещает истцу судебные издержки

ЗАО «Альфа» (истец) обратилось с исковым заявлением в арбитражный суд о взыскании с ООО «Торговая фирма «Гермес»» (ответчик) задолженности в размере 12 000 руб. При этом «Альфа» заплатила госпошлину в сумме 500 руб.

В учете «Альфы» бухгалтер сделал следующие проводки:

Дебет 91-2 Кредит 68 субсчет «Государственная пошлина»

– 500 руб. – начислена госпошлина;

Дебет 68 субсчет «Государственная пошлина» Кредит 51

– 500 руб. – перечислена госпошлина в бюджет.

«Альфа» выиграла судебный процесс. Поэтому «Гермес» возместил ей расходы по уплате госпошлины, перечислив 500 руб. на расчетный счет истца. На дату вступления в силу решения суда бухгалтер «Альфы» сделал проводку:

Дебет 76 Кредит 91-1

– 500 руб. – судебные расходы, подлежащие возмещению проигравшей стороной, отнесены в состав прочих доходов.

В тот день, когда сумма возмещения поступила на расчетный счет «Альфы», бухгалтер организации сделал в учете запись:

Дебет 51 Кредит 76

– 500 руб. – получено от ответчика возмещение по уплате госпошлины.

Бухгалтер «Гермеса» сделал следующие проводки.

В день вступления в силу решения суда:

Дебет 91-2 Кредит 76

– 500 руб. – начислена госпошлина, подлежащая возмещению истцу на основании решения арбитражного суда.

В день перечисления судебных расходов, подлежащих возмещению на счет истца:

Дебет 76 Кредит 51

– 500 руб. – перечислена госпошлина в качестве возмещения судебных расходов на расчетный счет истца.

Если организации возвращают из бюджета госпошлину, ранее учтенную в расходах, то причитающуюся сумму признайте в составе прочих доходов. Сделать это нужно на дату принятия решения о возврате сбора (п. 7 ПБУ 9/99). Решение о возврате принимает орган, осуществляющий действия, за которые заплачена госпошлина (при рассмотрении дел в судах – налоговая инспекция, в которой суд, рассматривающий дело, состоит на учете) (п. 3 ст. 333.40 НК РФ). При возмещении госпошлины из бюджета сделайте записи:

Дебет 68 субсчет «Государственная пошлина» Кредит 91-1

– отражена задолженность бюджета по возврату госпошлины;

Дебет 51 Кредит 68 субсчет «Государственная пошлина»

– возвращена из бюджета сумма уплаченной ранее госпошлины.

С.В. Разгулин

заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России (БСС «Система Главбух»)

Любое предприятие периодически производит оплату государственной пошлины в различных целях: для регистрации имущества, при подаче судебного иска, получении лицензии и так далее. В данном тексте вы найдете информацию, о том, как правильно оформить расходы по уплате госпошлины в бухгалтерском учете, какие проводки необходимо совершить и на какие счета будут отнесены затраты.

Любой расход предприятия неизменно находит свое отражение в бухгалтерском учете. Иногда, отражение самых простых расходных операций вызывают у бухгалтера определенные затруднения и сложности. В данной статье вы узнаете: как осуществить уплату проводки в 1С и других программах, по самым распространенным расходным операциям предприятий в 2019 году, связанным с уплатой государственной пошлины в различные инстанции.

Основные моменты по учету госпошлины

В Налоговом кодексе РФ (далее – НК РФ) для регуляции государственной пошлины отведена глава 25.3. В статье 333.16 закреплено определение термина «государственная пошлина» – это сбор, который взимается при обращении лица в государственные органы и другие органы, либо к должностным лицам, которые уполномочены в соответствии с законодательством РФ, осуществлять в отношении обратившихся лиц действия, закрепленные данной главой и имеющие юридическое значение, кроме деятельности консульских учреждений РФ.

В зависимости от того, какое назначение имеет определенный сбор, происходит формирование порядка его бухгалтерского учета.

Учитывая цели перечисления суммы в бюджет, в бухгалтерском учете производится:

- По счетам учета основной деятельности происходит списание в расходы.

- Если операции не связаны с основной деятельностью – отнесение на прочие затраты.

- Включение в состав приобретаемого имущества.

Включение в расходную часть в налоговом и бухгалтерском учете зачастую различается. Это происходит из-за различных регулирующих документов: в налогообложении – это глава 25.3 НК РФ, в бухгалтерском учете – положения по бухгалтерскому учету.

Например, при покупке и формировании изначальной стоимости имущества, его стоимость может быть отнесена к основным средствам, но периоды отнесения к ОС в бухучете и налогообложении разные:

- Первоначальным действием в налоговом учете, будет регистрация имущества. Отнесение к ОС, будет лишь вторым шагом.

- В бухгалтерском учете, для включения суммы в ОС создается резерв. Таким образом, госпошлина может быть учтена до проведения оплаты и регистрации прав на имущество.

Учет госпошлины в бухгалтерском учете: проводки

Прежде всего, необходимо верно определить счет учета госпошлины.

Для начисления и уплаты государственной пошлины следует использовать 68 счет «Расчеты по налогам и сборам».

Исходя из норм ПБУ 10/99 «Расходы организации» (далее – ПБУ 10/99), утвержденных Приказом Минфина РФ от 06.05.1999 N 33н, для списания сумм в расходы организации, необходимы реально осуществленные траты. Таким образом, расходы по оплате госпошлины, принимаются в периоде ее фактического использования.

Если госпошлина была определена, как расход по оплате услуги, необходимо использовать 76 счет «Расчеты с разными дебиторами и кредиторами».

При осуществлении предварительной уплаты госпошлины, в случае ее неиспользования, она должна быть возвращена на расчетный счет. Данная ситуация может возникнуть с оплатой госпошлины в суд.

Давайте остановимся на этом примере подробнее. Сумму, перечисленную как госпошлина за судебное рассмотрение дела, необходимо включить в 91 счет «Прочие доходы и расходы» (в соответствии с п.11 ПБУ 10/99). Проводки по госпошлине в бухучете выглядят следующим образом:

Дебет 91-2 Кредит 68, отнесение на субсчет «Государственная пошлина» – начислена госпошлина за судебное рассмотрение дела.

Теперь о возможном возврате предварительно уплаченной госпошлины. Исходя из норм ст. 110 Арбитражного процессуального кодекса РФ и 98 Гражданского процессуального кодекса РФ если решение суда было принято в вашу пользу, то все ваши судебные издержки будут взысканы с проигравшей стороны. Государственная пошлина так же входит в состав судебных издержек. Датой ее списания, является день, в который было принято судебное решение по поданному иску.

В вашей бухгалтерии эти операции отражаются следующим образом:

Дебет 76 Кредит 91-1 – возмещение судебных издержек по решению суда, учитывая госпошлину, включено в состав прочих доходов.

Дебет 51 Кредит 76 – на расчетный счет поступило возмещение судебных издержек по решению суда, учитывая госпошлину.

Еще один распространенный пример – оплата госпошлины за лицензию (в нашем случае, лицензию на продажу алкогольной продукции в розницу). Госпошлина за получение такой лицензии является расходом по обычным видам деятельности, в соответствии с п. 5 и п. 7 ПБУ 11/99. В бухгалтерском учете, затрата на лицензию учитывается как расход будущего периода.

В соответствии с п. 65 Положения, утвержденного Приказом Минфина РФ 29.07.1998 г. №34н порядок списания расходов будущего периода должен определяться организацией в учетной политике. Как пример, это может быть равномерное списание в течении всего периода, к которому эти затраты имеют отношение.

Отражение данной операции в бухгалтерском учете, осуществляется при помощи следующей проводки:

Дебет 97 Кредит 44 – списание части расходов на уплату государственной пошлины.

На весь период действия лицензии, осуществляется ежемесячное списание пошлины. Если лицензия не была получена по какой-то причине, а пошлина не возвращена, можно списать расходы единовременно в том периоде, в котором они были понесены.

Проводки по распространенным расходным операциям в 2019 году

Для списания государственной пошлины, применяются проводки, которые используют счет учета расходов.

Для государственной пошлины с назначением:

- Операции, отнесенные к основной деятельности – проводка: Дебет 20 (44) Кредит 68

- Операции, не отнесенные к основной деятельности – проводка: Дебет 91 Кредит 68

- Приобретение имущества – проводка: Дебет 08 Кредит 68

- Внесение изменений в учредительные документы – проводка: Дебет 20 (44) Кредит 68

Проводки через 1С

В 1С для списания оплаты государственной пошлины необходимо использовать разноску выписки в закладке «Банк» с операцией «Перечисление налога».

В дальнейшем, бухгалтер осуществляющий списание самостоятельно определяет счет к которому будет отнесен расход – 22, 44, 91, 08.