Содержание

- Обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний

- Страховые взносы на травматизм в 2019 году: актуальный обзор

- Что говорит закон

- Какой объект обложения

- Какие тарифы по страховым взносам на травматизм

- Как узнать свой тариф

- Сколько перечислять

- Новые данные для скидок и надбавок в 2019 году

- Какие есть льготы по страховым взносам на травматизм

- Иностранцы: страховые взносы на травматизм в 2019 году

- Тарифы на травматизм в 2019 году: скидка и надбавка

- Кто платит взносы

- Что облагают взносами по травматизму в 2019 году

- На какие выплаты взносы не начисляют

- Тариф страховых взносов

- Тариф по травматизму по ОКВЭД в 2019 году

- Тарифы по травматизму для новых организаций

- Скидка к тарифу по травматизму

- Надбавка к тарифу по травматизму

- Как определить основной вид деятельности

- Какие документы представить для установления страхового тарифа

- Полезное видео

- Определены ставки страховых взносов на травматизм на 2020 год

- Минтруд назвал ставки страховых взносов в 2020 году

- Законодательные основы

- Как определяется тариф по взносам

- Как получить скидку к тарифу

- Действующие льготы в 2019 году

- База для начисления

- Пример, как рассчитать сумму платежа

- Сроки уплаты в 2019 году

- Как платить

- КБК на пени по травматизму в 2019

- Отчетность по взносам

- Федеральный закон «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 N 125-ФЗ (последняя редакция)

- Страхование от несчастных случаев на производстве и профзаболеваний

- Обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний

- Цели и задачи страхования

- Размер страховых взносов

- Примечания

- Ссылки

- Стразовые взносы от НС и ПЗ: сроки уплаты, расчет

- Страховые взносы от несчастных случаев

- Как страхователю узнать свой тариф взносов «на травматизм»

- Приказ ФСС РФ от 24.08.2000 N 157 «О создании в Фонде социального страхования Российской Федерации единой системы учета страховых случаев, их анализа и определения размера скидок и надбавок к страховым тарифам с учетом состояния охраны труда» (Извлечение)

- ФСС: несчастный случай на производстве

- ФСС: несчастные случаи на производстве — выплаты пострадавшим

- ФСС: несчастные случаи на производстве — документы, которые должен предоставить работодатель

- ФСС: несчастные случаи на производстве — страховые и нестраховые

Обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний осуществляется в Российской Федерации с января 2000 года в соответствии с Федеральным законом от 24.07.1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», которым установлены правовые, экономические и организационные основы обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний и определен порядок возмещения вреда, причиненного жизни и здоровью работника при исполнении им обязанностей по трудовому договору и в иных установленных настоящим Федеральным законом случаях.

Субъекты страхования:

— застрахованный — физическое лицо, подлежащее обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в соответствии с положениями пункта 1 статьи 5 Федерального закона от 24.07.1998 г. № 125-ФЗ;

— страхователь — юридическое лицо любой организационно-правовой формы (в том числе иностранная организация, осуществляющая свою деятельность на территории Российской Федерации и нанимающая граждан Российской Федерации) либо физическое лицо, нанимающее лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в соответствии с пунктом 1 статьи 5 Федерального закона от 24.07.1998 г. № 125-ФЗ;

— страховщик — Фонд социального страхования Российской Федерации.

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний предусматривает:

— обеспечение социальной защиты застрахованных и экономической заинтересованности субъектов страхования в снижении профессионального риска;

— возмещение вреда, причиненного жизни и здоровью застрахованного при исполнении им обязанностей по трудовому договору и в иных установленных настоящим Федеральным законом случаях, путем предоставления застрахованному в полном объеме всех необходимых видов обеспечения по страхованию, в том числе оплату расходов на медицинскую, социальную и профессиональную реабилитацию;

— обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.

Средства на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний формируются за счет:

— обязательных страховых взносов страхователей;

— взыскиваемых штрафов и пени;

— капитализированных платежей, поступивших в случае ликвидации страхователей;

— иных поступлений, не противоречащих законодательству Российской Федерации.

В соответствии с Федеральным законом от 25.12.2018г. № 477-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2019 год и на плановый период 2020 и 2021 годов» в 2019 году и в плановый период 2020 и 2021 годов страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователем в порядке и по тарифам, которые установлены Федеральным законом от 22.12.2005 г. № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год».

Страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний определяются в процентах к суммам выплат и иных вознаграждений, которые начислены в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа и включаются в базу для начисления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с Федеральным законом от 24.07.1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

В 2019 году и в плановом периоде 2020 и 2021 годов сохраняются 32 класса профессионального риска, размеры и диапазон страховых тарифов от 0,2 до 8,5%.

Постановлением Правительства Российской Федерации от 01.12.2005 г. № 713 утверждены Правила отнесения видов экономической деятельности к классу профессионального риска, которые определяют порядок отнесения видов экономической деятельности к классу профессионального риска в целях установления страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которые устанавливаются страхователям в соответствии классом профессионального риска осуществляемого ими основного вида экономической деятельности.

Основной вид деятельности страхователя — юридического лица, а также виды экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами, ежегодно подтверждаются страхователем в порядке, установленном Министерством труда и социальной защиты Российской Федерации.

Отнесение вида экономической деятельности к классу профессионального риска определяется исходя из величины интегрального показателя профессионального риска, который определяется как отношение общей суммы расходов на обеспечение по страхованию в истекшем календарном году, к сумме выплат и иных вознаграждений в пользу застрахованных лиц за истекший календарный год, на которые начислены страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В соответствии с пунктом 2 приказа Росстандарта от 31.01.2014 № 14-ст «О принятии и введении в действие Общероссийского Классификатора видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС Ред. 2)» Общероссийский классификатор видов экономической деятельности ОК 029-2001 (КДЕС ред. 1) (далее – ОКВЭД) с 1 января 2017 года подлежит замене на Общероссийский Классификатор видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС Ред.2) (далее – ОКВЭД2).

В связи с изложенным, начиная с 01.01.2017 года, отнесение страхователей – юридических лиц, зарегистрированных в территориальных органах Фонда по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, к основному виду экономической деятельности производится согласно заявленному страхователем при государственной регистрации коду по ОКВЭД2 основного вида экономической деятельности, указанной в Едином государственном реестре юридических лиц, а страхователя — физического лица, нанимающего лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, — коду по ОКВЭД2 основного вида экономической деятельности, указанному в Едином государственном реестре индивидуальных предпринимателей, в соответствии с Классификацией видов экономической деятельности по классам профессионального риска, утвержденной Приказом Министерства труда и социальной защиты Российской Федерации России от 30.12.2016 г. № 851н. В Классификации, сформированной на основе кодов по ОКВЭД2, виды экономической деятельности распределены по 32 классам профессионального риска.

В соответствии со статьей 22 Федерального закона от 24.07.1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» страховые взносы уплачиваются страхователем исходя из страхового тарифа с учетом скидки или надбавки, устанавливаемых страховщиком.

Скидки и надбавки к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний устанавливаются страхователям в соответствии с Правилами, утвержденными постановлением Правительства Российской Федерации от 30.05.2012 г. № 524.

Размер скидки и надбавки рассчитывается страховщиком в соответствии с Методикой расчета скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, утверждаемой Министерством труда и социальной защиты Российской Федерации по согласованию с Министерством финансов Российской Федерации и страховщиком (приказ Министерства труда и социальной защиты Российской Федерации от 01.08.2012 г. № 39н) .

Размер скидки или надбавки рассчитывается по итогам деятельности страхователя за три года, предшествующих текущему году, и устанавливается страхователю с учетом состояния охраны труда на основании сведений о результатах проведения специальной оценки условий труда и сведений о проведенных обязательных предварительных и периодических медицинских осмотрах по состоянию на 1 января текущего календарного года, и расходов на обеспечение по страхованию. Размер установленной скидки или надбавки не может превышать 40% страхового тарифа, установленного страхователю. При наличии в предшествующем финансовом году страхового случая со смертельным исходом, произошедшего не по вине третьих лиц, страхователю на очередной финансовый год скидка не устанавливается. При наличия у страхователя в предшествующем финансовом году группового несчастного случая (2 человека и более) со смертельным исходом, произошедшего не по вине третьих лиц, страхователю устанавливается надбавка с учетом количества погибших.

В соответствии с Правилами установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний страховщиком по согласованию с Министерством труда и социальной защиты Российской Федерации ежегодно не позднее 1 июня текущего года рассчитываются и утверждаются значения основных показателей по видам экономической деятельности.

Индивидуализация размеров страховых тарифов производится за счет установления дифференцированного страхового тарифа структурным подразделениям предприятий, осуществляющим виды экономической деятельности, отличные от основного вида экономической деятельности, осуществляемого предприятием в целом и при условии соблюдения требований пункта 7 приказа Минздравсоцразвития России от 31.01.2006 г. № 55.

Вопросы, связанные с внесением страховщику ликвидируемыми (в том числе в связи с признанием их банкротами) юридическими лицами — страхователями по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний капитализированных платежей, предназначенных для удовлетворения требований граждан, перед которыми страхователь несет ответственность за причинение вреда жизни и здоровью, регулируются Порядком внесения в Фонд социального страхования Российской Федерации капитализированных платежей при ликвидации юридических лиц — страхователей по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, утвержденным постановлением Правительства Российской Федерации от 17.11.2000 г. № 863.

В соответствии со статьей 6 Федерального закона от 28.11.2018г. № 431-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2019 год и на плановый период 2020 и 2021 годов» Фонд в пределах бюджетных ассигнований вправе принимать в 2019 году решения о направлении страхователем до 20% сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленных за предшествующий год, за вычетом расходов на выплату обеспечения по указанному виду страхования, произведенных страхователем в предшествующем году, на финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами. Объем средств, направляемых на указанные цели, может быть увеличен до 30 процентов сумм страховых взносов, начисленных за предшествующий календарный год, за вычетом расходов, произведенных в предшествующем календарном году на выплату пособий по временной нетрудоспособности в связи с несчастными случаями на производстве или профессиональными заболеваниями и на оплату отпуска застрахованного лица (сверх ежегодного оплачиваемого отпуска, установленного законодательством Российской Федерации) на весь период его лечения и проезда к месту лечения и обратно, при условии направления страхователем дополнительного объема средств на санаторно-курортное лечение работников не ранее чем за пять лет до достижения ими возраста, дающего право на назначение страховой пенсии по старости в соответствии с пенсионным законодательством.

В случае, если страхователи с численностью работающих до 100 человек не осуществляли два последовательных календарных года, предшествующие текущему финансовому году, финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, объем средств на финансовое обеспечение указанных мер рассчитывается исходя из отчетных данных за три последовательных календарных года, предшествующих текущему финансовому году.

В соответствии с пунктом 6 части 1 статьи 18 Федерального закона от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» утверждены Правил финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами (приказ Минтруда России от 10.12.2012 г. № 580н) «Об утверждении Правил финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами».

Обеспечение пострадавших осуществляется страховщиком в виде:

а) пособия по временной нетрудоспособности, назначаемого в связи со страховым случаем;

б) страховых выплат (в зависимости от стойкой утраты профессиональной трудоспособности):

— единовременной страховой выплаты;

— ежемесячных страховых выплат;

в) оплаты дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию застрахованного при наличии прямых последствий страхового случая.

Условия, размеры и порядок оплаты дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию застрахованного определяются в соответствии с постановлением Правительства Российской Федерации от 15.05.2006 г. № 286.

Пособие по временной нетрудоспособности в связи с несчастным случаем на производстве и профессиональным заболеванием выплачивается пострадавшему в размере 100% его среднего месячного заработка (дохода) за весь период нетрудоспособности до его выздоровления или установления учреждением медико-социальной экспертизы стойкой утраты профессиональной трудоспособности.

Максимальный размер пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием за полный календарный месяц не может превышать четырехкратный максимальный размер ежемесячной страховой выплаты, установленный в соответствии с пунктами 12 и 13 статьи 12Федерального закона от 24.07.1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» с 1 января 2019 года — 296 390,64 руб. (74 097,66 руб. х 4), с 1 февраля 2019 года — 309 135,44 руб. (77283,86 руб. х 4).

Единовременные и ежемесячные страховые выплаты назначаются, если по заключению учреждения медико-социальной экспертизы застрахованный работник в результате несчастного случая на производстве или профессионального заболевания полностью или частично утратил профессиональную трудоспособность, либо могут быть назначены лицам, имеющим право на получение таких выплат в случае смерти застрахованного.

Размер единовременной страховой выплаты устанавливается в соответствии со степенью утраты профессиональной трудоспособности застрахованного лица, установленной учреждением медико-социальной экспертизы.

Порядок установления степени утраты профессиональной трудоспособности в результате несчастных случаев на производстве и профессиональных заболеваний определяется Правительством Российской Федерации.

В 2019 году размер единовременной страховой выплаты определяется в соответствии со степенью утраты застрахованным профессиональной трудоспособности исходя из максимальной суммы, равной с 1 января 2019 года — 96 368,45 рублей, с 1 февраля 2019 года — 100 512,29 рублей. Максимальный размер единовременной страховой выплаты подлежит индексации один раз в год с 1 февраля текущего года исходя из индекса роста потребительских цен за предыдущий год. Коэффициент индексации определяется Правительством Российской Федерации.

В случае смерти застрахованного размер единовременной страховой выплаты составляет 1 миллион рублей.

Размер ежемесячной страховой выплаты, которая компенсирует застрахованному заработок, утраченный в связи с трудовым увечьем (профессиональным заболеванием), определяется как доля среднего месячного заработка застрахованного, исчисленная в соответствии со степенью утраты им профессиональной трудоспособности.

Размер ежемесячной страховой выплаты подлежит индексации один раз в год с 1 февраля текущего года исходя из индекса роста потребительских цен за предыдущий год. Коэффициент индексации определяется Правительством Российской Федерации.

Максимальный размер ежемесячной страховой выплаты подлежит индексации один раз в год с 1 февраля текущего года исходя из индекса роста потребительских цен за предыдущий год. Коэффициент индексации определяется Правительством Российской Федерации.

Страховые взносы на травматизм в 2019 году: актуальный обзор

Обеспечить на предприятии высокий уровень безопасности при исполнении трудовых функций – важная задача. Как бы успешно она ни решалась, от несчастных случаев никто не застрахован. Поэтому работодатель должен предоставлять гарантии сотрудникам в таких ситуациях. Расскажем, как выплачивать страховые взносы на травматизм в 2019 году, какие произошли изменения и что должен знать бухгалтер о них. Что же касается других видов страховых взносов, то вам может пригодится статья “Изменения по страховым взносам с 2019 года“.

Что говорит закон

Взносы на травматизм – это денежные средства, направленные через Фонд социального страхования сотруднику в качестве компенсации за вред здоровью, причиненный при выполнении их своих трудовых функций.

Работодатель обязан ежемесячно начислять их определенную сумму в отношении поступающих подчиненному трудовых доходов. На нее влияет множество факторов, в числе которых:

- наличие льготы по страховым взносам на травматизм;

- вид деятельности;

- утвержденные тарифы по страховым взносам на травматизм.

Несмотря на передачу основной части взносов налоговикам, в 2019 году курированием рассматриваемых отчислений продолжает заниматься ФСС. Поэтому некоторые изменения есть.

Напомним, что особенности и правила по отчислениям на травматизм регулирует Закон 1998-го года № 125-ФЗ.

{kind=link}

Какой объект обложения

Рассматриваемые отчисления делают при условии, что с сотрудником заключен:

- трудовой контракт (всегда);

- гражданско-правовой договор (когда оговаривает такое условие).

Работодатель отчисляет страховые взносы на травматизм в 2019 году независимо от наличия или отсутствия у подчиненных гражданства нашей страны.

В рамках рассматриваемых отношений страховщиком выступает Фонд соцстраха, а страхователем:

- юридические лица (независимо от типа собственности);

- владелец собственного бизнеса;

- физическое лицо, подписавшее трудовое соглашение с другим человеком.

Отчисления в ФСС по травмам идут с разных видов поступлений: зарплат, надбавок, премий, компенсаций за невостребованный отпуск, а также при выдаче зарплаты продукцией. Исключение из объект обложения по травмам составляют:

- государственные пособия;

- выплаты, положенные при ликвидации предприятия или сокращении персонала;

- средства, получаемые за трудовую деятельность в особо тяжелых или опасных для здоровья условиях;

- материальная помощь, оказываемая при возникновении форс-мажора;

- плата за прохождение обучения или курсов повышения квалификации и др.

Какие тарифы по страховым взносам на травматизм

Ставка на страхование сотрудников от несчастных случаев и профессиональных недугов, связанных с производственной деятельностью, установлена в диапазоне 0,2 – 8,5%. Она возрастает пропорционально повышению степени риска, к которому отнесена основная деятельность предприятия. Все эти параметры установлены законодательством.

Всего есть 32 тарифа, сформированных с учетом разных сфер деятельности (ст. 1 Закона № 179-ФЗ 2005-го года). Они характеризуют разные степени риска и соответствующий процент взносов. Тарифы по страховым взносам на травматизм, действующие в 2019 году, представлены ниже в таблице (в %).

{kind=link}

Определить класс, к которому относится деятельность предприятия, можно по 2-м нормативным документам:

- ОКВЭД;

- Классификации видов деятельности по риску (утв. приказом Минтруда № 625-н).

Эти сведения отражают в регистрационных документах, получаемых при обращении в ФСС.

ПРИМЕР

Рассмотрим использование таблицы на примере трех компаний:

| № | Название | Основной род занятий | Код |

| 1 | ООО «Инком» | Оптовая торговля кондитерскими изделиями, включая шоколад и замороженные десерты | ОКВЭД 51.36.2 |

| 2 | ООО «ПрофСтрой» | Предоставляет услуги в области строительства зданий и сооружений | ОКВЭД 45.2 |

| 3 | ООО «Гелиос» | Добыча руд и драгоценных металлов | ОКВЭД 13.20.41 |

В итоге для каждой из этих организаций тарифы по страховым взносам на травматизм будут такими:

| Название компании | ОКВЭД | Класс профессионального риска | Ставка |

| «Инком» | 51.36.2 | I | 0,2 |

| «ПрофСтрой» | 45.2 | VIII | 0,9 |

| «Гелиос» | 13.20.41 | XXIII | 3,7 |

В 2019 году тарифы страховых взносов «на травматизм» останутся такими же, какими были в 2016 и 2017 годах. Это предусмотрено Федеральным законом от 19.12.16 № 419-ФЗ. В частности, сохранятся 32 базовых тарифа, исчисляемых в пределах от 0,2 до 8,5 процентов к сумме выплат в пользу застрахованных лиц. Также в 2019 году сохранятся неизменными льготы для предпринимателей, которые уплачивают взносы за инвалидов I, II и III групп. Такие ИП платят взносы в размере 60% от общеустановленных страховых тарифов

Как узнать свой тариф

Для определения своей ставки страховых взносов на травматизм в 2019 году необходимо подтвердить вид экономической деятельности за прошлый период. То есть 2017-й год. Страхователь должен не позднее 16 апреля 2019 года (15.04 выпадает на воскресенье) отправить в ФСС:

- заявление о подтверждении основного вида деятельности;

- справку-подтверждение;

- пояснительную записку к балансу за минувший год (от этой обязанности избавлены представители малого предпринимательства).

В случае непредставления перечисленных документов штрафов фонд не начисляет, однако специалисты ФСС установят тариф самостоятельно. Такое право предоставляет им приказ Минздравсоцразвития России № 55 2006-го года. Причем они выберут наиболее высокий класс риска из указанных в ЕГРЮЛ кодов по вашему предприятию. Подобное решение не всегда выгодно для страхователя, поэтому рекомендуем регулярно и вовремя подтверждать основной вид деятельности.

Обратите особое внимание: оспорить максимальный тариф, назначенный ФСС, невозможно (см. постановление Правительства РФ № 551). В этой части в 2019 году по страховым взносам на травматизм ничего не изменилось.

Также см. «Подтверждаем основной вид деятельности в ФСС в 2019 году: пошаговая инструкция».

Сколько перечислять

Работодатели должны ежемесячно рассчитывать страховые взносы на травматизм в 2019 году, учитывая начисления за прошедшие 30 (31) дней. Делать это можно по формуле:

Б – база по взносам на травмы. Это размер полученных сотрудником денежных средств, на основании которых идет расчет искомой величины. Законодательство не предусматривает для нее ограничений по сумме. Расчет производят так:

Выплатытд/гпд – денежные средства, выплаченные физлицу согласно трудовому (гражданско-правовому) договору.

Выплатын/о – необлагаемые взносами выплаты.

На заметку: когда расчет с человеком ведут в натуральной форме, взносы начисляют на денежную сумму, указанную в договоре. НДС и акцизы тоже учитывают.

ПРИМЕР

Турагентство «Престиж» предлагает отдыхающим экскурсионные билеты, а также места для проживания и транспортные средства. ОКВЭД – 63.30.2. В феврале 2019 года сотрудникам была начислена зарплата в общей сумме – 3 млн 500 тыс. руб., в том числе материальная помощь 32 тыс. руб. Определить размер страховых взносов в ФСС.

Решение

-

- Рассчитаем базу для начисления взносов:

Б = 3 500 000-32 000 = 3 468 000 руб.

- Согласно Классификации видов деятельности по риску, турагентство «Престиж» отнесено к I классу профессионального риска, которому соответствует тариф 0,2%. В итоге, отчисления по травмам равны:

ВЗНОСЫ = 3 468 000 х 0,2 = 6936 руб.

ФСС делает надбавки или скидки для некоторых предприятий. Поэтому размер итоговых взносов может быть дополнительно увеличен либо снижен.

Новые данные для скидок и надбавок в 2019 году

Работодатели вносят взносы «на травматизм» в соответствии со страховыми тарифами. Однако к тарифу может быть применена скидка или надбавка (п. 1 ст. 22 Федерального закона от 24.07.98 № 125-ФЗ).

Размер скидки (надбавки) определяется по формуле, в которой участвуют три показателя:

- Соотношение расходов ФСС на выплату обеспечений по всем страховым случаям у страхователя и общей суммы начисленных взносов;

- Количество страховых случаев у страхователя на тысячу работающих;

- Количество дней временной нетрудоспособности у страхователя на один страховой случай (исключая случаи со смертельным исходом).

Средние значения данных показателей по видам экономической деятельности на 2019 год утверждены постановлением ФСС РФ от 31.05.17 № 67. Например, для торговли розничной пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах указанные значения равны 0,07, 0,46 и 48.67 соответственно.

Какие есть льготы по страховым взносам на травматизм

Организации, которые своевременно отчисляют взносы в ФСС и не допускают несчастных случаев или возникновение профессиональных недугов, могут претендовать на получение скидки по взносам на травмы.

Заметим, что получить льготу на 2019-й год уже невозможно, так как заявление нужно было подавать до 1 ноября 2017 года. Но она будет действовать и в дальнейшем.

Размер скидки зависит от разных факторов: количества травм на 1000 сотрудников, дней нетрудоспособности при одном случае получения травмы и др. Ее максимальная величина – 40%.

При начислении взносов по работникам-инвалидам I, II, III групп скидка вырастает до 60%. Документального подтверждения прав на ее получение закон не требует.

ПРИМЕР

ООО «Империал-Строй» предлагает услуги в области инженерно-технического проектирования (ОКВЭД 74.20). Предприятию была предоставлена скидка по взносам в ФСС – 25%. В марте 2019 года компания начислила сотрудникам зарплату в размере 320 000 руб., а также инвалидам I и II групп – 73 000 руб. Определить величину взносов.

Решение

Деятельность компании ООО «Империал-Строй» относится к I классу профессионального риска, для которого установлен тариф 0,2%. Учитывая скидку 25%, ставка понизится до 0,15% (0,2 – 0,2 × 25%).

Взносы на страхование по несчастным случаям составят:

-

- для основных сотрудников ООО:

320 000 × 0,15% = 480 руб.

-

- для работников-инвалидов (0,2 – 0,2 × 60% = 0,08%):

73 000 × 0,08% = 58,4 руб.

- общая величина:

480 + 58,4 = 538,4 руб.

Бухгалтер компании «Империал-Строй» должен начислить за март взносы на страхование от несчастных случаев и профзаболеваний в размере 538,4 руб.

Иностранцы: страховые взносы на травматизм в 2019 году

Работодатели обязаны застраховать на случай травматизма или профессионального недуга не только российских граждан, но и иностранных сотрудников, а также постоянно или временно проживающих на территории РФ. В данной ситуации не имеет значения:

- статус резидентства;

- длительность проживания;

- место работы – российский офис или зарубежная «обособка».

Руководители должны придерживаться такого правила: при заключении с иностранным сотрудником трудового договора порядок начисления взносов в ФСС такой же, как для россиян. Облагается взносами заработная плата, премиальные выплаты и надбавки, компенсации за неиспользованный отпуск и т. д.

Когда с трудовым мигрантом заключен договор гражданско-правового характера, взносы по травмам начисляют при наличии условия в подписываемом соглашении.

ПРИМЕР

Фирма «Оливетта», занимающаяся производством кухонной мебели (ОКВЭД 36.1), подписала трудовой контракт с иностранным сотрудником К.В. Григорян. Какую сумму необходимо начислить в ФСС по травмам, если работодатель сделал ему следующие выплаты за март 2019 года:

- зарплата – 28 900 руб.;

- премия – 5000 руб.;

- материальная помощь в связи с рождением сына – 4000 руб.

Решение

-

- Определим базу для начисления страховых взносов:

Б = 28 900 + 5000-4000 = 29 900 руб.

- Согласно Классификации видов деятельности по рискам, деятельность компании «Оливетта» отнесена к VIII классу профессионального риска, которому соответствует тариф 0,9.

- Страховые взносы на травматизм для сотрудника-иностранца составят:

Тарифы на травматизм в 2019 году: скидка и надбавка

Гость, получите бесплатный доступ к программе БухСофт Полный доступ на месяц! — Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки «Системы Главбух».

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Внимание! Специально для бухгалтеров мы подготовили справочники и документы, которые помогут правильно рассчитать страховые взносы в 2019 году и своевременно по ним отчитаться:

Полное руководство по начислению страховых взносов в 2019 годуВсе особенности в одном файле. Скачать бесплатноПолный справочник по тарифам страховых взносов на 2019 годВсе значения в одном документе. Скачать бесплатноСправочник по выплате социальных пособий в 2019 годуПоможет произвести выплаты без ошибок. Скачать бесплатноСправочник по изменениям в работе бухгалтера с 2019 годаВсе нововведения в одном файле. Скачать бесплатноСправочник тарифов и кодов ОКВЭД 2019Скачать бесплатно

Кто платит взносы

Как мы сказали выше взносы платят любые организации или индивидуальные предприниматели у которых есть работники по трудовому договору. Организационно-правовой статус, форма собственности мили вид деятельности никакого значения не имеют. Также не играет роли система расчета налогов: упрощенная, общая или вмененная.

Такие же правила распространены на иностранные организации, которые работают в России. Если у них есть сотрудники, нанятые по трудовому договору, они обязаны платить взносы.

Если работник заключил с организацией или предпринимателем гражданско-правовой договор (в частности, договор подряда или поручения), то с выплат по нему также рассчитывают взносы. Но при условии, что обязанность их платить прописана в самом договоре. В противном случае их рассчитывать не надо. Тарифы на травматизм организация определяет самостоятельно. На основании данных о ее виде деятельности по ОКВЭД.

Что облагают взносами по травматизму в 2019 году

В законе есть перечень выплат, которые начислены работникам, с которых нужно рассчитывать взносы. В этот перечень, в частности, включают такие начисления как:

- заработная плата, начисленная сотрудникам за отработанное ими время или за выполненную работу (при начислении зарплаты по сдельной системе);

- различные надбавки и суммы доплат (например, за совмещение профессий, стаж работы по специальности, выслугу лет, труд в ночное время и т. д.);

- суммы премий и различных вознаграждений, которые причитаются сотрудникам по трудовому договору и выплачиваемые в рамках трудовых отношений или договоров гражданско-правового характера;

- оплата полностью или в какой либо части организацией за работника товаров, тех или иных работ или услуг;

- компенсации, которые начислены сотруднику за неотгулянный отпуск. Причем не важно связана эта компенсация с его увольнением или нет.

Еще раз обратим ваше внимание, что выплаты по ГПД могут как облагаться, так и не облагаться взносами. Их нужно начислять только при условии, что это прямо прописано в договоре с работником (подрядчиком). Если такого условия нет, то выплаты по ГПД взносами облагать не нужно.

В некоторых ситуациях организация или ИП привлекают сторонних лиц для работы в рамках аутсорса (договор о предоставлении персонала). В этой ситуации взносы платит не та сторона, которая использует труд привлеченных сотрудников, а та организация, которая их предоставила. Именно ее считают плательщиком взносов. Принимающая организация начислять и платить взносы не должна. Тариф взносов на травматизм применяют в отношении этих выплат. Его размер не зависит от вида выплат, начисленных работнику.

На какие выплаты взносы не начисляют

Взносы не нужно начислять на определенные выплаты работникам. Не облагают, в частности

- госпособия, выплачиваемые в рамках законодательства. К ним, например, относят пособия ФСС (по болезни, беременности и т. д.);

- компенсации, начисленные в пределах законодательных норм (например, за неиспользованный отпуск при увольнении);

- компенсации по трудоустройству работников, начисленные в процессе проведения мероприятий, связанных с сокращением штата организации;

- компенсации, начисленные при выполнении работником обязанностей, установленных трудовым законодательством.

Пример

ООО «Ручка» начислила работникам:

- зарплату — 1 000 000 руб.;

- премиальные выплаты — 250 000 руб.

Одному работнику начислена материальную помощь — 30 000 руб.

Бухгалтер должен начислить взносы по травматизму лишь на зарплату и премии. Их общая сумма составит 1 250 000 руб. (1 000 000 руб. + 250 000 руб.). В расчет не следует включать материальную помощь. Ее сумма этими взносами не облагается.

Тариф страховых взносов

Ежегодно ФСС для каждой компании устанавливает тариф взносов на травматизм. Для этого организация должна подтвердить основной вид деятельности за прошлый год. Расскажем о том, как определить размер тарифа по основному виду деятельности, как его определить, какие документы подготовить и предоставить в ФСС.

Сумма взносов, которую должна платить организация в 2019 году, ФСС устанавливает так:

Как видно из схемы размер тарифа страховых взносов на случай травматизма зависит от класса профессионального риска. Для организаций с более высоким классом риска, установлен больший тариф (законы от 22.12.2005 № 179-ФЗ и от 31.12.2017 № 484-ФЗ).

Тариф страховых взносов в 2019 году: таблица

|

Класс профессионального риска |

Тариф взносов |

Класс профессионального риска |

Тариф взносов |

|

0,2 |

2,1 |

||

|

0,3 |

2,3 |

||

|

0,4 |

2,5 |

||

|

0,5 |

2,8 |

||

|

0,6 |

3,1 |

||

|

0,7 |

3,4 |

||

|

0,8 |

3,7 |

||

|

0,9 |

4,1 |

||

|

1,0 |

4,5 |

||

|

1,1 |

5,0 |

||

|

1,2 |

5,5 |

||

|

1,3 |

6,1 |

||

|

1,4 |

6,7 |

||

|

1,5 |

7,4 |

||

|

1,7 |

8,1 |

||

|

1,9 |

8,5 |

Класс профриска фонд соцстраха определит по Классификации. Эта классификация утверждена приказом Минтруда от 30.12.2016 № 851н. Инспектор ФСС посмотрит, к какому именно ОКВЭД относят основную деятельность вашей организации. Исходя из этих данных и будет определяться тариф.

Тариф по травматизму по ОКВЭД в 2019 году

В зависимости от кода ОКВЭД, который присвоен вашей организации Росстатом, вы можете определить к какому классу профриска она относится. Исходя из этого и выбирают тариф страховых взносов.

Все данные по тарифам и кодам ОКВЭД сведем в таблицу:

Тариф взносов на травматизм по ОКВЭД: таблица

Тарифы по травматизму для новых организаций

Для организаций, которые зарегистрированы в 2019 году, тарифы определяют работники ФСС. Они ориентируются на тот вид деятельности новой компании, который указан в Едином госреестре юридических лиц. Основной вид деятельности и его код по ОКВЭД есть в Едином реестре. По окончании года, компания может его изменить.

Организация получит из ФСС специальное уведомление. В нем будет указан тот тариф взносов, который присвоен компании.

Как рассчитывают сумму взносов

Чтобы определить сумму взносов по травме, которую нужно заплатить в бюджет выплаты, начисленные работникам и облагаемые взносами, умножают на страховой тариф. Это делают по формуле:

СумВЗ = НачВ х СтТар, где:

- СумВЗ — чумма взносов к уплате;

- НачВ — выплаты в ползу сотрудников;

- СтТар — размер страхового тарифа по травматизму.

Пример

В январе 2019 года ООО «Ручка» начислила в пользу работников выплаты в размере 345 000 руб. Основной код вида деятельности по ОКВЭД — 27.32. Она относится к 10-му классу профессионального риска. Для организации установлен тариф взносов по травме в размере 1,1%. По итогам января организация должна заплатить взносы в размере:

345 000 руб. х 1,1% = 3795 руб.

Скидка к тарифу по травматизму

Организации могут получить в ФСС скидку к основному тарифу по взносам на страхование от травматизма. Размер этой скидки может составлять до 40% от общего тарифа. Конкретный размер скидки рассчитывают исходя из данных о работе организации за последние 3 года. На скидку вправе рассчитывать организации, которые:

- Ведут работу больше 3 лет.

- Не имеют долгов по самим взносам на травму, а также по пеням и штрафам, которые начислены за их неуплату.

- Не имеют страховых случаев по травматизму со смертью работника.

Конкретный размер страхового тарифа на травматизм определяют с учетом скидки. При наличии скидки сумму взносов рассчитывают по формуле:

Надбавка к тарифу по травматизму

Надбавку к общему тарифу взносов устанавливают сотрудники ФСС. Она будет определена, если у организации уровень травматизма больше, чем по той отрасли, в которой она работает. Ее определяют, если в компании произошел несчастный случай в котором пострадали 2 и больше работников. Но, в любом случае, сумма надбавки не может быть больше основного тарифа более чем на 40 процентов.

Сумму взносов считают по формуле:

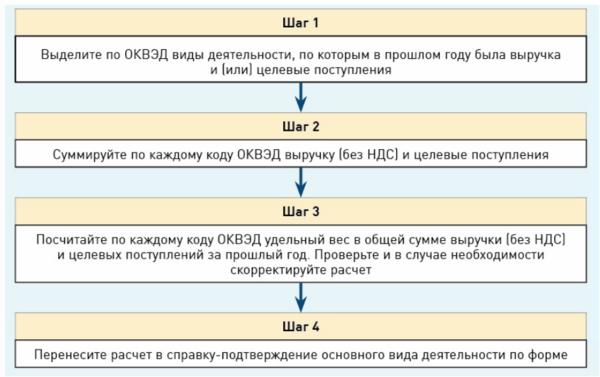

Как определить основной вид деятельности

Бухгалтер устанавливает основной вид деятельности организации. Он же подает эти сведения в отделение ФСС. Правила определения вида деятельности утвердило Правительство в постановлении от 01.12.2005 № 713 (далее — Правила). Фонд проверяет сведения и устанавливает тариф. Какой вид деятельности можно считать основным: текущего 2019 или прошлого 2018 года? Данные берут за прошлый год. То есть, чтобы подтвердить основной вид деятельности в 2019 году и установить тарифы на этот год берут данные за 2018 год.

Коммерческая компания определяет основной вид по наибольшему удельному весу в сумме выручки без НДС и сумм целевого финансирования. В отношении некоммерческих организаций применяют другие правила. Они определяют нужный показатель по наибольшему количеству занятых работников (п. 9 Правил). В каком порядке определить основной вид деятельности коммерческой компании, смотрите на схеме.

Шаг 1. Определите ОКВЭД

На шаге 1 проверьте, что коды ОКВЭД по всем фактическим видам деятельности есть в вашем ЕГРЮЛ. Если в 2018 году вы стали заниматься новым видом деятельности, нужно было внести изменения в ЕГРЮЛ. Это делают в течение 3 рабочих дней (п. «п» ч. 1 и ч. 5 ст. 5 закона от 08.08.2001 № 129-ФЗ). За непредставление данных об изменениях в ЕГРЮЛ штраф от 5 тыс. до 10 тыс. руб. (ч. 4 ст. 14.25 КоАП)

Шаг 2. Установите размер выручки

На шаге 2 проверьте, что размер выручки по определенным видам вашей деятельности в совокупности равняется показателю за 2018 год из первой строки (код 2110) формы 2 годового отчета — отчета о финансовых результатах.

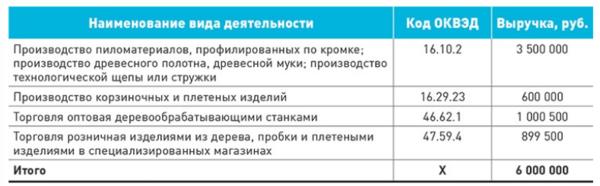

Пример

ООО «Ручка» в 2018 году занималось четырьмя видами деятельности.

Общий размер выручки — 6 000 000 руб. Эта сумма должна совпадать с показателем в строке 1 (код строки 2110) формы 2 за 2018 год.

Шаг 3. Проверка выручки

На шаге 3 из схемы 2 примените формулу:

Далее нужно проверить, что размер выручки по всем видам деятельности равен 100 процентов.

Пример

Возьмем данные прошлого примера. Необходимо определить основной вид деятельности ООО «Ручка» за 2018 год.

Бухгалтер рассчитал удельный вес выручки по каждому коду ОКВЭД в ее общей сумме. Данные округлил до двух знаков после запятой.

Сумма расчетных показателей дает 100,01%. Это некорректный результат. Чтобы заполнить справку-подтверждение, бухгалтер отбросил единицу из второго разряда от доли выручки по коду ОКВЭД 16.10.2. Это действие не повлияет на выбор основного вида деятельности, но позволит представить в ФСС корректный расчет.

Основной вид деятельности ООО «Ручка» имеет код ОКВЭД 16.10.2. Он относится к XIII классу профриска. Ему соответствует тариф взносов на травматизм 2,3%.

Если самый большой вес есть у несколько видов деятельности организации, основным следует признавать тот, которому соответствует наибольший класс профессионального риска.

Шаг 4. Подтверждение вида деятельности для тарифа

На шаге 4 скорректированный расчет перенесите в справку-подтверждение. Бланк возьмите из приложения 2 к Порядку подтверждения основного вида деятельности, утвержденному приказом Минздравсоцразвития от 31.01.2006 № 55 (далее — Порядок).

Какие документы представить для установления страхового тарифа

Перечень документов зависит от статуса компании. Организации, которые в соответствии с законом могут считаться субъектам малого предпринимательства и малыми или микро предприятиями, кроме справки-подтверждения представляют в ФСС заявление. Его форма есть в приложении 1 к Порядку.

Если вы недавно перешли на УСН и не уверены, что ваш региональный филиал ФСС имеет сведения об этом, к справке-подтверждению и заявлению приложите дополнительно копию заявления о переходе на УСН или выписку из ЕГРЮЛ, в которой есть информация о подаче такого заявления. Так советуют поступить специалисты московского ФСС.

Если компания не относится к малым предприятиям и применяет не упрощенную, а общую систему налогообложения, она должна представить в 2019 году:

- специальное заявление по форме, утвержденной ФСС;

- справку-подтверждение;

- копию пояснительной записки оформленной и прилагаемой к годовому бухгалтерскому балансу за 2018 год, предоставленному ИФНС. В этом документе должно быть указано какой вид деятельности для вашей компании является основным. Также в записке приводят и сумму выручки, полученной по этой деятельности.

Крайний срок подачи этих документов — 15 апреля 2019 года.

Полезное видео

См. новые тарифы страховых взносов в 2019 году >>

Определены ставки страховых взносов на травматизм на 2020 год

Скачать заявление на получение скидки к тарифу взносов на травматизм

Минтруд назвал ставки страховых взносов в 2020 году

Специалисты Министерства труда и социальной защиты представили законопроект «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2020 год и на плановый период 2021 и 2022 годов», в котором предлагают сохранить ставки на прежнем уровне. Если инициативу одобрят в правительстве и парламенте, то в ближайшие три года индивидуальные предприниматели и юридические лица будут платить взносы на травматизм в размере от 0,2 до 8,5 процентов от суммы вознаграждений работникам.

Одновременно предлагается сохранить льготы, действующие в 2019 году. Речь идет о снижении взносов до 60% в случае их уплаты за работников, являющихся инвалидами I, II или III групп. Эта норма работает как для компаний, так и для ИП, даже если они не входят в состав общественных общероссийских организаций инвалидов.

Законодательные основы

В число обязательных платежей в Фонд социального страхования входят и страховые взносы на травматизм. Денежные средства, аккумулируемые в Соцстрахе, направляются на компенсации работникам в части возмещения вреда здоровью. Такие платежи обязательны для всех страхователей в 2019 году — предпринимателей и юридических лиц, использующих труд наемных специалистов (закон № 125-ФЗ от 24.07.1998).

Работодатель обязан ежемесячно исчислять страховые взносы на травматизм в 2019 году в ФСС с сумм начисленного дохода в пользу работников (по трудовым договорам). На размер платежей напрямую влияют следующие факторы:

- тарифы по взносам, утвержденные на законодательном уровне;

- основной вид деятельности субъекта;

- право на применение льготы по тарифам в отчетном году;

- соблюдение порядка применения льгот.

В настоящее время тарифы по страховым взносам на НС и ПЗ варьируются от 0,2 до 8,5%. Чиновники предусмотрели определенные льготы и послабления по видам деятельности. К примеру, образовательное учреждение вправе применять тариф 0,2%, а предприятие с вредным (опасным) производством заплатит с доходов сотрудников по максимальной ставке (8,5%).

Право на льготу следует подтвердить, подав соответствующее заявление в ФСС. Для процедуры предусмотрены отдельные сроки. И если их нарушить, то учреждение не получит послабление в очередном году и заплатит взносы на травматизм по максимуму.

Как определяется тариф по взносам

От класса профессионального риска зависит тариф страховых взносов на травматизм по ОКВЭД, который варьируется от 0,2 до 8%. Класс риска определяют на основании ОКВЭД организации (ФЗ № 179 от 22.12.2005). До 17.04.2019 в ФСС необходимо направить документы для подтверждения основного вида деятельности:

- заявление о подтверждении основного вида экономической деятельности;

- справка-подтверждение основного вида экономической деятельности.

Если этого не сделать, то сотрудники ФСС из всех ОКВЭД, которые прописаны в ЕГРЮЛ или ЕГРИП, вычленят вид деятельности с самым высоким классом риска, и компании придется переплачивать процент взноса. Фонд определяет, сколько процентов платить в ФСС на травматизм в 2019 году на основании действующих ОКВЭД или на основании подтвержденного организацией основного вида деятельности. Компания не имеет права оспорить тариф, если ФСС установила его самостоятельно (Постановление № 551 от 17.06.2016).

Как получить скидку к тарифу

С 20 октября начал действовать Приказ ФСС РФ от 25.04.2019 № 231, которым утверждены правила обращения за скидкой к страховому тарифу на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и порядок их рассмотрения.

Заявление необходимо подавать не позднее 1 ноября по обновленной форме. Обращение направляют в территориальные органы ФСС по месту регистрации:

- лично;

- по почте;

- через МФЦ;

- через портал госуслуг (личный кабинет) — в электронном виде.

Среди условий, которым должны соответствовать заявители:

- ведение деятельности не менее 3 лет;

- отсутствие недоимок, неоплаченных штрафов и пеней;

- отсутствие несчастных случаев со смертельным исходом.

Максимальный срок рассмотрения заявления предпринимателей — до 1 декабря. Но есть и особые случаи. Если у заявителя сумма начисленных в прошлом году страховых взносов не превышает 15 000 рублей, сотрудники Фонда рассмотрят заявление в течение 10 рабочих дней. Если больше 15 000 — в течение 18 рабочих дней. В обоих случаях заявителю направляют решение в течение 5 календарных дней со дня его принятия.

Отдельно перечислим документы, необходимые при обращении. В Приказе № 231 подчеркивается, что требовать какие-то данные, кроме тех, что предоставлены в заявлении, нельзя. Но если обнаружится ошибка, ФСС вправе потребовать подтверждение предоставленных сведений. При личном обращении понадобится паспорт и документ, подтверждающий полномочия.

Учтите, что рассматривать заявление Фонд не станет, если вы подадите его позже 1 ноября либо воспользуетесь другой формой (к примеру, ранее действовавшей). Также откажут, если поданное в электронном формате заявление подписано недействительной электронной квалифицированной подписью.

Действующие льготы в 2019 году

Помимо основных послаблений по тарифам, чиновники предусмотрели особые виды льгот. Такие привилегии доступны всем страхователям без исключения в отношении выплат в пользу инвалидов первой, второй и третьей групп.

Льгота предоставляется независимо от организационно-правовой формы субъекта и выбранного режима налогообложения. Источник финансирования и категория вознаграждения тоже не имеют никакого значения.

ВАЖНО! Индивидуальные предприниматели вправе воспользоваться льготой по страховым взносам.

Если в вашей организации работают инвалиды (1, 2, 3 группа), то в отношении выплат в пользу этих категорий работников применяется тариф в размере 60% от общей ставки.

Например, в отношении организации установлен максимальный тариф 8%. Значит, при исчислении выплат инвалидам разрешено снижать ставку до 4,8% (60% от действующей ставки).

База для начисления

Объектом обложения страховыми взносами на НС и ПЗ в 2019 году являются все виды выплат в качестве вознаграждений работников за труд. Эти виды выплат закрепляют в трудовом договоре. Следовательно, все доходы, начисленные работнику по трудовому соглашению, являются объектом налогообложения.

ВАЖНО! В налоговую базу допустимо включать вознаграждения по договорам гражданско-правового характера, если в самом договоре прописано условие по уплате страховых взносов на травматизм.

Но некоторые категории выплат следует исключать из объекта обложения:

- государственные пособия, например, больничные, пособие при рождении ребенка и т. д.;

- выплаты и выходные пособия при ликвидации компании, сокращении штата;

- материальная помощь (отдельные виды, есть исключения);

- оплата за прохождение курсов, повышение квалификации;

- отдельные виды выплат за труд в особо тяжких (опасных) условиях.

Исчерпывающий перечень денежных выплат, исключаемых из базы для начисления страховых взносов на НС и ПЗ в 2019 году, закреплены в законе № 125-ФЗ.

Пример, как рассчитать сумму платежа

ФСС систематически контролирует правильность и полноту исчисления страхового обеспечения по НС и ПЗ. За нарушение правил начисления и уплаты предусмотрены штрафы. Определим, как правильно рассчитать сумму взносов.

ООО «Пион» произвело начисления в пользу своих работников в октябре 2019 года в сумме 1 000 000 рублей. В том числе пособие по нетрудоспособности — 150 000 рублей, необлагаемая материальная помощь — 20 000, пособия при рождении ребенка, по уходу за детьми — 180 000 рублей.

Компания вправе применять льготный тариф — 0,2%.

Исчисляем базу за октябрь: 1 000 000 – (150 000 + 20 000 + 180 000) = 650 000 рублей.

Сумма взноса на травматизм = 650 000 × 0,2% = 1300,00 рублей.

Итого, ООО «Пион» обязано перечислить взнос за октябрь 2019 года в ФСС в сумме 1300 рублей.

Сроки уплаты в 2019 году

Последний срок уплаты для всех видов страховых взносов установлен единый — 15-ое число месяца, следующего за отчетным (п. 3 ст. 431 НК РФ, п. 4 ст. 22 закона № 125-ФЗ). Если срок выпадает на праздничный или выходной день, то перечислить следует в ближайший за ним рабочий. Перечисляются взносы на травматизм в территориальный орган ФСС (закон № 125-ФЗ).

Уплачивать надо в следующие сроки:

|

Период |

Сроки уплаты |

|---|---|

|

За декабрь 2018 |

Не позднее 15.01.2019 |

|

За январь 2019 |

Не позднее 15.02.2019 |

|

За февраль 2019 |

Не позднее 15.03.2019 |

|

За март 2019 |

Не позднее 15.04.2019 |

|

За апрель 2019 |

Не позднее 15.05.2019 |

|

За май 2019 |

Не позднее 17.06.2019 |

|

За июнь 2019 |

Не позднее 15.07.2018 |

|

За июль 2019 |

Не позднее 15.08.2019 |

|

За август 2019 |

Не позднее 16.09.2019 |

|

За сентябрь 2019 |

Не позднее 15.10.2019 |

|

За октябрь 2019 |

Не позднее 15.11.2019 |

|

За ноябрь 2019 |

Не позднее 16.12.2019 |

| За декабрь 2019 | Не позднее 15.01.2020 |

Как платить

Для уплаты страхового обеспечения используйте специальный платежный документ — платежное поручение. Этот документ имеет унифицированную форму ОКУД 0401060. Бланк утвержден Положением Банка России от 19.06.2012 № 383-П.

Получателем взноса является территориальное отделение Соцстраха, в котором зарегистрирован субъект. В платежном поручении необходимо указать казначейские реквизиты отделения ФСС, а именно:

- полное наименование;

- ИНН;

- КПП;

- расчетный счет;

- БИК и информацию о банке.

КБК на пени по травматизму в 2019

|

Платеж |

КБК на травматизм в 2019 году за сотрудников |

|---|---|

|

Взносы |

393 1 02 02050 07 1000 160 |

|

Пени |

393 1 02 02050 07 2100 160 |

|

Штрафы |

393 1 02 02050 07 3000 160 |

Образец платежного поручения

Отчетность по взносам

Помимо полноты и правильности исчисления обязательных платежей, страхователи должны отчитываться перед контролирующими органами. Фонд социального страхования требует ежеквартально предоставлять отчетность по страховому обеспечению на НС и ПЗ.

Унифицированная форма отчетности — 4-ФСС. Бланк утвержден в Приложении № 1 к Приказу ФСС РФ № 381 от 26.09.2016 (в редакции Приказа № 275 от 07.06.2017).

Сдавайте форму 4-ФСС по взносам на травматизм в Соцстрах в определенные сроки. Предоставьте отчетность в ФСС не позднее:

- 20-го числа месяца, следующего за отчетным кварталом, если отчет подготовлен на бумажном носителе;

- 25-го числа первого месяца, следующего за отчетным кварталом, если форма заполнена электронно.

ВАЖНО! Если среднесписочная численность работников предприятия превышает 25 человек, то отчет по взносам в Соцстрах придется сдавать в электронном формате. Субъекты, у которых штатная численность менее 25 человек, отсылают расчет на бумаге или электронно.

Если сдать отчетность не в той форме, которая предусмотрена на законодательном уровне, организацию накажут. За такое правонарушение предусмотрен штраф в размере 200 рублей.

Федеральный закон «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 N 125-ФЗ (последняя редакция)

24 июля 1998 года N 125-ФЗ

РОССИЙСКАЯ ФЕДЕРАЦИЯ ФЕДЕРАЛЬНЫЙ ЗАКОН ОБ ОБЯЗАТЕЛЬНОМ СОЦИАЛЬНОМ СТРАХОВАНИИ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ НА ПРОИЗВОДСТВЕ И ПРОФЕССИОНАЛЬНЫХ ЗАБОЛЕВАНИЙ Принят Государственной Думой 2 июля 1998 года Одобрен Советом Федерации 9 июля 1998 года

(в ред. Федеральных законов от 17.07.1999 N 181-ФЗ, от 25.10.2001 N 141-ФЗ, от 30.12.2001 N 196-ФЗ, Трудового кодекса РФ от 30.12.2001 N 197-ФЗ, Федеральных законов от 26.11.2002 N 152-ФЗ, от 22.04.2003 N 47-ФЗ, от 07.07.2003 N 118-ФЗ, от 23.10.2003 N 132-ФЗ, от 23.12.2003 N 185-ФЗ, от 22.08.2004 N 122-ФЗ, от 01.12.2004 N 152-ФЗ, от 29.12.2006 N 259-ФЗ, от 21.07.2007 N 192-ФЗ, от 23.07.2008 N 160-ФЗ, от 24.07.2009 N 213-ФЗ, от 28.11.2009 N 295-ФЗ, от 19.05.2010 N 90-ФЗ, от 27.07.2010 N 226-ФЗ, от 29.11.2010 N 313-ФЗ, от 08.12.2010 N 348-ФЗ, от 09.12.2010 N 350-ФЗ, от 06.11.2011 N 300-ФЗ, от 03.12.2011 N 383-ФЗ, от 29.02.2012 N 16-ФЗ, от 05.04.2013 N 36-ФЗ, от 02.07.2013 N 185-ФЗ, от 02.12.2013 N 331-ФЗ, от 21.12.2013 N 358-ФЗ, от 28.12.2013 N 421-ФЗ, от 02.04.2014 N 59-ФЗ, от 05.05.2014 N 116-ФЗ, от 28.06.2014 N 188-ФЗ, от 21.07.2014 N 216-ФЗ, от 01.12.2014 N 406-ФЗ, от 29.12.2015 N 394-ФЗ, от 03.07.2016 N 250-ФЗ, от 19.12.2016 N 444-ФЗ, от 28.12.2016 N 493-ФЗ, от 29.07.2017 N 272-ФЗ, от 07.03.2018 N 56-ФЗ, от 02.12.2019 N 413-ФЗ, с изм., внесенными Федеральными законами от 02.01.2000 N 10-ФЗ, от 11.02.2002 N 17-ФЗ, от 08.02.2003 N 25-ФЗ, от 08.12.2003 N 166-ФЗ, от 29.12.2004 N 202-ФЗ, от 22.12.2005 N 180-ФЗ, от 19.12.2006 N 234-ФЗ, от 21.07.2007 N 183-ФЗ) (см. Обзор изменений данного документа) Настоящий Федеральный закон устанавливает в Российской Федерации правовые, экономические и организационные основы обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний и определяет порядок возмещения вреда, причиненного жизни и здоровью работника при исполнении им обязанностей по трудовому договору и в иных установленных настоящим Федеральным законом случаях. (в ред. Федерального закона от 08.12.2010 N 348-ФЗ) (см. текст в предыдущей редакции)

- Глава I. Общие положения

- Статья 1. Задачи обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний

- Статья 2. Законодательство Российской Федерации об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний

- Статья 3. Основные понятия, используемые в настоящем Федеральном законе

- Статья 4. Основные принципы обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний

- Статья 5. Лица, подлежащие обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

- Статья 6. Регистрация и снятие с учета страхователей

- Статья 7. Право на обеспечение по страхованию

- Глава II. Обеспечение по страхованию

- Статья 8. Виды обеспечения по страхованию

- Статья 9. Размер пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием

- Статья 10. Единовременные страховые выплаты и ежемесячные страховые выплаты

- Статья 11. Размер единовременной страховой выплаты

- Статья 12. Размер ежемесячной страховой выплаты

- Статья 13. Освидетельствование, переосвидетельствование застрахованного учреждением медико-социальной экспертизы

- Статья 14. Учет вины застрахованного при определении размера ежемесячных страховых выплат

- Статья 15. Назначение и выплата обеспечения по страхованию

- Статья 15.1. Обеспечение размещения информации о назначении и выплате обеспечения по страхованию

- Глава III. Права и обязанности субъектов страхования

- Статья 16. Права и обязанности застрахованного

- Статья 17. Права и обязанности страхователя

- Статья 18. Права и обязанности страховщика

- Статья 18.1. Обязанности органов, осуществляющих регистрацию актов гражданского состояния

- Статья 18.2. Ограничение доступа к информации о страхователе

- Статья 19. Ответственность субъектов страхования

- Глава IV. Средства на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний

- Статья 20. Формирование средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний

- Статья 20.1. Объект обложения страховыми взносами и база для начисления страховых взносов

- Статья 20.2. Суммы, не подлежащие обложению страховыми взносами

- Статья 21. Страховые тарифы

- Статья 22. Страховые взносы

- Статья 22.1. Расчетный и отчетный периоды по страховым взносам. Порядок исчисления, порядок и сроки уплаты страховых взносов

- Статья 22.2. Обязанности банков (иных кредитных организаций), связанные с исполнением поручений на перечисление средств обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, и ответственность за их неисполнение

- Статья 23. Средства на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний при реорганизации или ликвидации страхователя — юридического лица

- Статья 24. Учет и отчетность по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

- Статья 25. Учет и отчетность страховщика

- Статья 26. Контроль за осуществлением обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний

- Глава IV.1. Обеспечение исполнения обязанности по уплате страховых взносов

- Статья 26.1. Исполнение обязанности по уплате страховых взносов

- Статья 26.2. Общие условия предоставления отсрочки (рассрочки) по уплате страховых взносов, пеней и штрафов

- Статья 26.3. Обстоятельства, исключающие предоставление отсрочки (рассрочки) по уплате страховых взносов, пеней и штрафов

- Статья 26.4. Порядок предоставления отсрочки (рассрочки) по уплате страховых взносов, пеней и штрафов

- Статья 26.5. Прекращение действия отсрочки (рассрочки) по уплате страховых взносов, пеней и штрафов

- Статья 26.6. Взыскание недоимки по страховым взносам, а также пеней и штрафов за счет денежных средств, находящихся на счетах страхователя — юридического лица или индивидуального предпринимателя в банках (иных кредитных организациях)

- Статья 26.7. Взыскание недоимки по страховым взносам, а также пеней и штрафов за счет иного имущества страхователя — юридического лица или индивидуального предпринимателя

- Статья 26.8. Взыскание недоимки по страховым взносам, пеней и штрафов за счет имущества страхователя — физического лица, не являющегося индивидуальным предпринимателем

- Статья 26.9. Требование об уплате недоимки по страховым взносам, пеней и штрафов

- Статья 26.10. Списание безнадежных долгов по страховым взносам

- Статья 26.11. Пени

- Статья 26.12. Зачет или возврат сумм излишне уплаченных страховых взносов, пеней и штрафов

- Статья 26.13. Возврат сумм излишне взысканных страховых взносов, пеней и штрафов

- Глава IV.2. Контроль за уплатой страховых взносов и выплатой страхового обеспечения

- Статья 26.14. Проверки страхователей и банков (иных кредитных организаций)

- Статья 26.15. Камеральная проверка

- Статья 26.16. Выездная проверка

- Статья 26.17. Доступ должностных лиц территориального органа страховщика на территорию (в помещение) для проведения выездной проверки

- Статья 26.18. Истребование документов при проведении проверки

- Статья 26.19. Оформление результатов проверки

- Статья 26.20. Вынесение решения по результатам рассмотрения материалов проверки

- Статья 26.21. Обжалование актов территориального органа страховщика и действий (бездействия) его должностных лиц, связанных с осуществлением контроля за уплатой страховых взносов и выплатой страхового обеспечения

- Глава IV.3. Ответственность за совершение нарушений законодательства Российской Федерации об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний

- Статья 26.22. Понятие нарушения законодательства Российской Федерации об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний

- Статья 26.23. Лица, подлежащие ответственности за совершение правонарушений

- Статья 26.24. Формы вины при совершении правонарушения

- Статья 26.25. Обстоятельства, исключающие вину лица в совершении правонарушения

- Статья 26.26. Обстоятельства, смягчающие и отягчающие ответственность за совершение правонарушения

- Статья 26.27. Срок давности привлечения к ответственности за совершение правонарушения

- Статья 26.28. Нарушение страхователем срока регистрации

- Статья 26.29. Неуплата или неполная уплата сумм страховых взносов

- Статья 26.30. Непредставление расчета по начисленным и уплаченным страховым взносам

- Статья 26.31. Отказ в представлении или непредставление страховщику документов, необходимых для осуществления контроля за уплатой страховых взносов

- Статья 26.32. Нарушение банком (иной кредитной организацией) срока исполнения поручения страхователя на перечисление страховых взносов, пеней и штрафов

- Статья 26.33. Неисполнение банком (иной кредитной организацией) поручения страховщика на перечисление страховых взносов

- Статья 26.34. Несообщение банком (иной кредитной организацией) сведений о счете страховщика

- Глава V. Заключительные и переходные положения

- Статья 27. Вступление в силу настоящего Федерального закона

- Статья 28. Переходные положения

- Статья 29. Признание утратившими силу некоторых законодательных актов Российской Федерации

- Статья 30. О внесении изменений и дополнений в некоторые законодательные акты Российской Федерации

- Статья 31. Приведение нормативных правовых актов в соответствие с настоящим Федеральным законом

Открыть полный текст документа

Страхование от несчастных случаев на производстве и профзаболеваний

Страхование от несчастных случаев на производстве и профессиональных заболеваний — вид страхования, имеющий целью защиту имущественных интересов как работников, так и работодателей в связи с возможными несчастными случаями на производстве и профессиональными заболеваниями.

Данное страхование производится в обязательной и добровольной форме.

Обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний осуществляется в Российской Федерации в соответствии с Федеральным законом «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24 июля 1998 года 125-ФЗ с 1 января 2000 года. Данным федеральным законом установлены правовые, экономические и организационные основы этого вида страхования, определен порядок возмещения вреда, причиненного жизни и здоровью застрахованного работника при исполнении им обязанностей по трудовому договору (контракту) и в иных установленных настоящим Федеральным законом случаях.

Страхователями по данному виду страхования выступают: юридическое лицо любой организационно-правовой формы, в том числе иностранные организации, осуществляющие свою деятельность на территории России и нанимающие граждан Российской Федерации, либо физическое лицо, использующее наёмных работников, подлежащих обязательному социальному страхованию от несчастных случаев на производстве.

Страховщиком по данному виду страхования выступает Фонд социального страхования Российской Федерации.

Цели и задачи страхования

Главной задачей данного вида страхования является социальная защита застрахованных при наступлении страхового несчастного случая или профессионального заболевания, повлекших за собой временную или стойкую утрату профессиональной трудоспособности. В случае смерти застрахованного обеспечивается социальная защита иждивенцев и других граждан, имеющих право на обеспечение по страхованию в связи со смертью кормильца.

Наряду с этим данный вид страхования призван обеспечить экономическую заинтересованность субъектов страхования (застрахованный, страхователь, страховщик) в снижении профессионального риска за счет установления дифференцированных страховых тарифов;

Возмещение вреда, причиненного жизни и здоровью застрахованного при исполнении им обязанностей по трудовому договору (контракту) и в иных установленных Федеральным законом от 24 июля 1998 года 125-ФЗ случаях, осуществляется путём предоставления застрахованному в полном объеме всех необходимых видов обеспечения по данному виду страхования, включая оплату расходов на медицинскую, социальную и профессиональную реабилитацию.

С помощью страховых фондов, формируемых за счет страховых взносов по данному страхованию, осуществляется финансирование предупредительных мероприятий по сокращению производственного травматизма и профессиональных заболеваний. В соответствии со статьей 17 Федерального закона от 19.12.2006 N 234-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2007 год» Фонду предоставлено право принимать решения о направлении страхователем до 20 процентов сумм страховых взносов на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами.

Размер страховых взносов

Страховая защита обеспечивается в основном за счёт денежных фондов, формируемых из обязательных страховых взносов страхователей, капитализированных платежей, поступивших страховщику в случае ликвидации страхователей, а также за счёт взыскания штрафов, пени и иных поступлений, не противоречащих законодательству Российской Федерации.

Размер страховых тарифов устанавливается в зависимости от видов экономической деятельности на основе Общероссийского классификатора видов экономической деятельности. Классификация видов экономической деятельности по классам профессионального риска утверждается Министерством здравоохранения и социального развития Российской Федерации. Всего выделено 32 класса профессионального риска.

К страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний страхователям устанавливаются скидки и надбавки в соответствии с Правилами, утвержденными Постановлением Правительства Российской Федерации от 6 сентября 2001 года №652.

Примечания

- 1 2 3 4 5 6 Страхование от несчастных случаев на производстве и профзаболеваний. Фонд социального страхования РФ. Дата обращения 23 февраля 2012. Архивировано 13 сентября 2012 года.

- Страхование от несчастных случаев на производстве и профессиональных заболеваний. Дата обращения 23 февраля 2012. Архивировано 13 сентября 2012 года.

- Тарифы по классам профессионального риска: с 1-го по 32-й рассчитайсь!

Ссылки

- Страхование от несчастных случаев на производстве: актуарные основы. Баскаков В. Н., Андреева О. Н., Баскакова М. Е., Карташов Г. Д., Крылова Е. К. Под ред. В. Н. Баскакова. М.: Academia, 2001. 192 с.

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний оплачивают согласно установленному тарифу. Он определяется на основании класса профессионального риска. Каждый год налогоплательщики должны подтверждать вид своей деятельности по ОКВЭД. Для этого им необходимо подать соответствующие документы в Фонд Социального Страхования. Именно он является администратором денежных поступлений на НС и ПЗ.

Каждому классу профессионального риска соответствует определенная ставка. Ее принимают в расчет при оплате взносов. Установлено 32 класса, тарифные ставки варьируются от 0,2% до 8,5%. Например, предприятие, которое занимается издательской деятельностью, относится к первому классу профессионального риска. Ему соответствует тарифная ставка в 0,2%. Юридическое лицо, которое занимается добычей торфа, относится к XVIII классу профессионального риска. Значит, оно оплачивает взносы по тарифу 2,3%.

Стоит учесть, что взносы от НС и ПЗ не являются налогами. Значит, на них не распространяется действие Налогового Кодекса РФ. Несмотря на это, если платеж перечислен не своевременно или не полностью, к налогоплательщику применят штрафные санкции в виде пеней. Это правило указано в Федеральном Законе 12-ФЗ.

Налогоплательщиками являются:

- физические лица;

- юридические лица;

- индивидуальные предприниматели;

- иностранные предприятия, которые ведут деятельность на территории Российской Федерации и используют наемный труд российских граждан.

Застрахованными лицами являются граждане, которые работают на основании трудового договора или гражданско-правового соглашения.

Стразовые взносы от НС и ПЗ: сроки уплаты, расчет

Взносы на социальное страхование от несчастных случаев и профессиональных заболеваний нужно рассчитывать каждый месяц. Оплату производят не позднее 15 числа месяца, следующего за отчетным. Согласно установленному законодательству каждый налогоплательщик должен подавать отчет по страхованию каждый квартал.

Тарифные ставки для оплаты сборов могут быть установлены с учетом надбавки или скидки. Их размер рассчитывают в соответствии со специальной Методикой Министерства Труда и Социальной защиты РФ. В расчет берут итоги деятельности страхователя за предшествующие три года с проведением специальной оценки условий труда.

Льготы для оплаты взносов в ФСС от НС и ПЗ предоставляют двум категориям страхователей. К первой относят:

- общественные организации инвалидов, членами которых являются не менее 80% инвалидов и их официальных представителей;

- учреждения, которые созданы для культурных, образовательных, физкультурно-спортивных и лечебно-оздоровительных целей, при условии, что их имущество принадлежит общественным организациям инвалидов;

- предприятия, уставный фонд которых полностью состоит из вкладов общественных организаций инвалидов;

- учреждения, созданные для оказания правовой или другой помощи людям с ограниченными возможностями, при условии, что их имущество находится в собственности общественных организаций инвалидов.

Ко второй группе относят предприятия/организации, а также индивидуальных предпринимателей, которые в своей деятельности используют наемный труд инвалидов I-III групп. Максимальный размер скидки или надбавки не может превышать 40% от основной ставки.

Базой для расчета суммы взноса от НС и ПЗ является оплата труда сотрудника, а также другие налогооблагаемые выплаты: отпускные, командировочные и прочие. В расчет не берут не налогооблагаемые выплаты.

Взносы от несчастных случаев на производстве и профессиональных заболеваний рассчитывают по такой формуле:

Взносы от НС и ПЗ = База (налогооблагаемые выплаты) х Тарифная ставка

При наличии скидки на оплату взносов от несчастных случаев и профессиональных заболеваний сумму сбора высчитывают по такой формуле:

Взносы от НС и ПЗ = База расчета х Тариф х 0,6

Пример 1.

Предприятие «Калина» выплатила в сентябре заработную плату сотрудникам в размере 105 000,00 руб. В этом месяце не было никаких не облагаемых налогами выплат. Соответственно, сумму заработной платы нужно принимать за базу для расчета. Тарифная ставка предприятия составляет 0,2%.

Делаем расчет:

Взносы от НС и ПЗ = 105000х0,2%

Итог: 2100,00 руб. нужно перечисли в ФСС.

Пример 2. Расчет взносов от НС и ПЗ при наличии скидки

Уставный фонд ООО «Мастер» состоит из вкладов общественных организаций инвалидов. Численность граждан с ограниченными возможностями составляет 55%. Доля их заработной платы из общего фонда составляет 30%. Предприятие оплачивает взносы от несчастных случаев на производстве и профессиональных заболеваний по сниженному тарифу на 25%.

Так как предприятию присвоен 9-ый класс профессионального риска, ему соответствует ставка 1%. Предоставлена скидка в 25%. Соответственно, тариф с учетом скидки будет 0,75%. За июнь бухгалтер начислил заработную плату сотрудникам на сумму 500 000,00 руб.

Рассчитываем:

Взносы от НС и ПЗ = 500000х0,75%х0,6

Итог: предприятие должно перечислить 2250,00 рублей на оплату взносов по страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Страховые взносы от несчастных случаев

Актуально на: 26 января 2018 г.