Содержание

- КОЭФФИЦИЕНТЫ РЕНТАБЕЛЬНОСТИ

- Вступление

- Общая рентабельность

- Рентабельность оборотных активов

- Рентабельность производственных фондов

- Рентабельность активов предприятия

- Рентабельность финансовых вложений

- Рентабельность производства

- Период окупаемости собственного капитала

- Что показывает рентабельность текущих активов?

- Что относится к оборотным средствам?

- Как рассчитать рентабельность оборотных активов: формула по балансу

- Пример расчета рентабельности

- Нормативное значение

- Как рассчитать рентабельность активов предприятия

- Что может показать рентабельность активов предприятия

- Формула для расчета

- Расчет на основании баланса предприятия

- Нормативные значения

- Рентабельность активов

- Формула расчёта

- Ссылки

- Рентабельность активов (ROA). Формула по балансу. Пример расчета для ОАО “КБ Сухой”

- Рентабельность активов. Показатели и направление использования

- Коэффициент рентабельности активов. Формула расчета по балансу и МСФО

- Коэффициент рентабельности активов. Пример расчета

- Коэффициент рентабельности активов. Нормативое значение

- Определяем рентабельность активов (формула по балансу)

- Что показывает рентабельность активов

- Виды рентабельности активов

- Как рассчитать рентабельность внеоборотных активов (формула по балансу)

- Формула расчета рентабельности оборотных активов

- Зачем рентабельность активов бухгалтеру?

- Итоги

>

АХД / КОЭФФИЦИЕНТЫ РЕНТАБЕЛЬНОСТИ

КОЭФФИЦИЕНТЫ РЕНТАБЕЛЬНОСТИ

Вступление 1. Общая рентабельность 2. Рентабельность оборотных активов 3. Рентабельность производственных фондов 4. Рентабельность активов предприятия 5. Рентабельность финансовых вложений 6. Рентабельность производства 7. Период окупаемости собственного капитала

Вступление

Показатели рентабельности предназначены для оценки общей эффективности вложения средств в предприятие. Они широко используются для оценки финансово — хозяйственной деятельности предприятиями всех отраслей. Это одни из наиболее важных показателей при оценке деятельности предприятия, которые отражают степень прибыльности деятельности предприятия.

Показатели рентабельности формируются следующим образом :

, где

, где

RСиИ — рентабельность тех или иных хозяйственных средств и их источников П — прибыль (чистая либо балансовая)

Далее представлены некоторые основные показатели рентабельности, применяемые при анализе бухгалтерской (финансовой) отчетности.

Общая рентабельность

Этот показатель является самым распространенным при определении рентабельности деятельности предприятия и рассчитывается как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием.

Показатель показывает какую часть от выручки от реализации составляет прибыль до налогообложения, анализируется в динамике и сравнивается со среднеотраслевыми значениями этого показателя.

, где

, где

Пдн — прибыль до налогообложения, Вреал — выручка от реализации

Рентабельность оборотных активов

Определяется как отношение чистой прибыли (прибыли после налогообложения) к оборотным активам предприятия. Этот показатель отражает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

![]() , где

, где

ЧП — чистая прибыль, ОА — среднегодовая стоимость оборотных активов

Рентабельность производственных фондов

Определяется как отношение балансовой прибыли к среднему значению суммы стоимости основных производственных фондов, нематериальных активов и оборотных средств в товарно — материальных ценностях.

Уровень рентабельности производственных фондов тем выше, чем выше прибыльность продукции (чем выше фондоотдача основных фондов и скорость оборота оборотных средств, чем ниже затраты на 1 рубль продукции и удельные затраты по экономическим элементам (средств труда, материалов труда)).

, где

, где

П — прибыль до налогообложения, ПФ — среднегодовая стоимость производственных фондов

Рентабельность активов предприятия

Определяется как отношение чистой прибыли ко всем активам предприятия

, где

, где

ЧП — чистая прибыль, ВБ — валюта баланса

Рентабельность финансовых вложений

Определяется как отношение величины доходов от финансовых вложений к величине финансовых вложений.

, где

, где

Пфв — прибыль предприятия от финансовых вложений за период, ФВ — величина финансовых вложений

Рентабельность производства

Рентабельность производства определяется как отношение величины валовой прибыли к себестоимости продукции.

, где

, где

ВП — валовая прибыль, СС — себестоимость продукции

Период окупаемости собственного капитала

Период окупаемости собственного капитала. Находится путем деления среднегодовой величины собственного капитала на чистую прибыль анализируемого периода. Имеет важное значение для собственников и акционеров, поскольку через оценку его величины и динамики они, как правило, делают выводы об эффективности управления их капиталом.

Период окупаемости собственного капитала рассчитывается по следующей формуле:

, где

, где

СК — средняя стоимость собственного капитала, ЧП — чистая прибыль

Рентабельность оборотных активов (ОА) — один из базовых экономических показателей, определяющих результативность бизнеса.

Разбираемся, чем этот показатель важен для руководителя и бухгалтерской службы предприятия.

Что показывает рентабельность текущих активов?

Цель функционирования любой частной организации — получение прибыли. Расчет рентабельности текущих активов позволяет понять, насколько окупаются вложения в бизнес, а именно, сколько прибыли получает предприятие за каждый рубль, вложенный в оборотные средства.

Очевидно, что чем больше рентабельность, тем выше эффективность работы предприятия. В свою очередь, отрицательное значение этого показателя говорит о нерациональном использовании ресурсов организации.

На основании полученных данных разрабатывается план мероприятий по повышению ликвидности оборотных активов.

В частности, принимаются активные меры по:

- сокращению складских запасов;

- повышению производительности труда;

- изменению ценовой политики;

- снижению себестоимости продукции и т. д.

Рекомендуется анализировать рентабельность в динамике за несколько последовательно идущих отчетных периодов.

Зачастую неразумная экономия активов, породившая резкое увеличение рентабельности в одном периоде (например, закуплено недостаточное количество сырья для обеспечения бесперебойного производственного процесса), может привести к простоям в хозяйственной деятельности уже в следующем периоде, что закономерно приведет к снижению прибыли и падению рентабельности.

При этом оборотные активы не должны накапливаться и оседать в виде излишка на складах или дебиторской задолженности. Ведь чем быстрее происходит оборот, тем больше прибыли получает предприятие.

Важно!

Задача руководителя — обеспечить грамотное управление ресурсами своей компании. Такой подход не только гарантирует предприятию финансовую устойчивость, но и обеспечивает его конкурентоспособность на рынке и привлекательность для инвесторов.

Что относится к оборотным средствам?

Под оборотными средствами подразумеваются краткосрочные активы, которые полностью потребляются предприятием в течение 12 месяцев и отражаются в р. II бухгалтерского баланса, а именно:

- запасы;

- денежные средства и денежные эквиваленты;

- финансовые вложения (за исключением денежных эквивалентов);

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- прочие оборотные активы.

Как рассчитать рентабельность оборотных активов: формула по балансу

Рентабельность ОА рассчитывается по формуле:

где для расчета средней стоимости ОА нужно сложить показатели на начало и конец периода, а потом поделить на 2.

Обычно рентабельность выражается в процентах, но изредка можно встретить употребление в форме коэффициента.

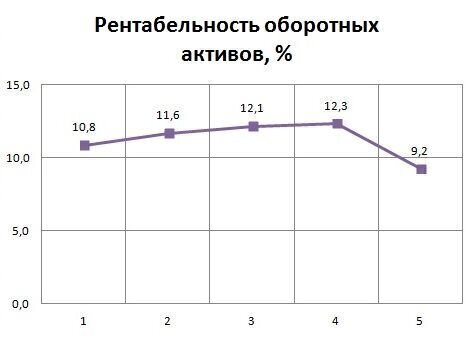

Пример расчета рентабельности

Предприятие занимается изготовлением готовых металлических изделий. Приведем расчет рентабельности ОА в динамике за последние 5 лет на основании данных отчетности:

|

Наименование показателя |

Отчетный год |

||||

|---|---|---|---|---|---|

|

Чистая прибыль, тыс. руб. |

|||||

|

Среднегодовая стоимость ОА, тыс. руб. |

4 800 |

4 980 |

5 600 |

5 800 |

7 800 |

|

Рентабельность ОА, % |

10,8 |

11,6 |

12,1 |

12,3 |

9,2 |

Результаты расчетов показывают, что первые 4 года компания стабильно наращивала обороты, грамотное управление обеспечивало высокую ликвидность оборотных средств, что, в свою очередь, способствовало росту прибыли.

Снижение рентабельности за последний отчетный период было связано со сверхнормативными закупками материалов, продиктованными грядущим повышением цен.

Тем не менее, показатель рентабельности ОА остался достаточно высоким, однако, если в текущем периоде излишек активов не будет израсходован, то организация недополучит запланированную прибыль, что негативно отразится на ее платежеспособности и приведет к дальнейшему падению рентабельности.

Нормативное значение

Никаких единых нормативных значений рентабельности не установлено, но с 2007 года налоговая служба планирует проведение выездных проверок на базе Концепции, утвержденной № ММ-3-06/333.

В приложении 4 этого НПА приведены среднеотраслевые значения показателей, характеризующих ФХД компаний в разрезе по видам деятельности, в том числе и рентабельности активов, которые ежегодно корректируются и публикуются в свободном доступе на сайте ФНС.

Налогоплательщики, чьи показатели ФХД ниже среднеотраслевых на 10 и более %, включаются в план выездных проверок. Поэтому бухгалтерия предприятия перед сдачей отчетности должна просчитывать рентабельность активов и сопоставлять полученное значение с данными ФНС, чтобы не попасть под прицел ревизоров налоговой службы.

Рентабельность и налоговая нагрузка

Стандарт бухгалтерского обслуживания нашей компании включает обязательный контроль показателей хозяйственной деятельности организации, включая рентабельность активов.

Перед сдачей ежегодной отчетности специалисты 1С-WiseAdvice всегда согласовывают с заказчиками результаты полученных расчетов и дают развернутые рекомендации по безопасной корректировке отчетных данных. Благодаря такому подходу наши клиенты могут не тревожиться о том, что их организация выбьется из установленных «нормативов» и привлечет к себе ненужное внимание со стороны налоговиков.

Заказать услугу

Как рассчитать рентабельность активов предприятия

Финансово-экономическая деятельность любой организации учитывает 2 основных категории показателей – абсолютные и относительные. К первой категории можно отнести прибыль, объем продаж, общую выручку. Несмотря на бесспорную важность этих значений, их анализ не способен в полной мере охарактеризовать хозяйственную деятельность предприятия. Более информативную картину могут дать относительные показатели. Это коэффициенты рентабельности, ликвидности и финансовой устойчивости. Еще одно важное свойство относительных показателей – они позволяют сравнивать характеристики нескольких организаций. Используя формулу рентабельности активов, можно оценить множество важных экономических показателей предприятия.

Финансово-экономическая деятельность любой организации учитывает 2 основных категории показателей – абсолютные и относительные. К первой категории можно отнести прибыль, объем продаж, общую выручку. Несмотря на бесспорную важность этих значений, их анализ не способен в полной мере охарактеризовать хозяйственную деятельность предприятия. Более информативную картину могут дать относительные показатели. Это коэффициенты рентабельности, ликвидности и финансовой устойчивости. Еще одно важное свойство относительных показателей – они позволяют сравнивать характеристики нескольких организаций. Используя формулу рентабельности активов, можно оценить множество важных экономических показателей предприятия.

Что может показать рентабельность активов предприятия

Рентабельность активов (Return on assets – ROA) – это параметр, учитывающий эффективность работы активов предприятия. Коэффициент описывает способность организации приносить прибыль, не учитывая структуру ее капитала.

Здесь стоит четко понимать, что преобладание доходов фирмы над ее расходами отнюдь не всегда означает, что ее предпринимательская деятельность складывается блестяще. Так, прибыль в один миллион рублей может получить как крупный производственный комплекс с несколькими цехами, так и небольшая фирма штатной численностью 5 человек. Согласитесь, это два совершенно разных миллиона.

В первом случае руководству имеет смысл задуматься об опасном приближении к черте убыточности, тогда как во втором – налицо получение сверхприбыли. Этот нехитрый пример наглядно показывает, что гораздо важнее абсолютных показателей прибыли, успешность организации может продемонстрировать отношение этой прибыли к различным статьям создающих ее затрат.

Рентабельность принято разделять на три категории:

- ROAвн – рентабельность внеоборотных активов.

- ROAоб – рентабельность оборотных активов.

- ROA – рентабельность активов.

Внеоборотные активы

Здесь под внеоборотными активами (ВнА) принято понимать имущество организации, отраженное в бухгалтерском балансе – в первом его разделе для среднего бизнеса, и в строках под номерами 1150 и 1170 для малых предприятий. Внеоборотные фонды эксплуатируются свыше 12 месяцев, не теряя при этом своих технических характеристик и частично отдают свою стоимость в счет себестоимости продукции предприятия, либо оказываемых им услуг (выполняемых работ).

Что можно причислить к внеоборотным активам фирмы:

- Основные средства (инвентарь, недвижимое имущество, производственные мощности, транспортные средства, линии связи, электропередачи и т.п.).

- Различные формы нематериальных ценностей (патенты, авторские права, деловая репутация фирмы, любая интеллектуальная собственность и т.п.).

- Долгосрочные финансовые обязательства (займы более чем на 12 месяцев, вложения в иные производства и прочее).

- Другие фонды.

Оборотные активы

Оборотные активы организации (ОбА) учитывают ее имущество, прописанное в бухгалтерском балансе (строки 1210, 1230 и 1250 его первого раздела). Такие фонды используются в рамках одного цикла производства (если он идет более 12 месяцев) или срока менее 1 года.

К оборотным активам принято относить:

- Сумму НДС по всем приобретенным ценностям.

- Дебиторскую задолженность.

- Оборотные фонды в незавершенном цикле производства и материальных запасах.

- Краткосрочные денежные вложения.

- Финансовые средства и любые их эквиваленты.

Таким образом, все оборотные фонды можно четко разделить на 3 главных категории:

- Материальные: запасы предприятия.

- Нематериальные: денежные средства, различные их эквиваленты, дебиторская задолженность.

- Финансовые: НДС по приобретенным ценностям, инвестиции на краткосрочные периоды (исключая эквиваленты).

Рентабельность совокупных активов фирмы можно определить как сумму оборотных и внеоборотных фондов.

Формула для расчета

В общем случае расчет рентабельности активов (ROA) производится по одной из этих формул:

ROA=(ПР/Аср)*100%

или

ROA=(ЧП/Аср)*100%,

где ПР – прибыль, полученная от продаж, ЧП – чистая прибыль предприятия, Аср – стоимость активов в среднегодовом исчислении.

Из формулы видно, что рассчитываемый параметр является относительным и всегда выражается в процентах. Коэффициент наглядно демонстрирует, сколько копеек чистой прибыли (прибыли от продаж) будет приходиться на каждый рубль, инвестированный в фонды организации.

Для желающих наглядно увидеть работу этих формул, предлагаем посмотреть видео:

Значение прибыли от продаж можно узнать двумя способами: взять из официального отчета о финансовых прибылях и убытках, либо рассчитать самостоятельно по такой формуле:

ПР=TR-TC,

где TR (аббревиатура от totalrevenue) – выручка организации в стоимостном выражении, TC (totalcost) – полная себестоимость.

Значение TR, в свою очередь, высчитывается по формуле:

TR=P*Q,

где P (price) – цена, а Q (quantity) – объем продаж.

Величина ТС представляет собой суммарные затраты фирмы, включая комплектующие, материалы, амортизацию, отчисления по заработной плате, расходы на связь, охрану, коммунальные услуги, прочие затраты.

Значение ЧП (чистая прибыль) можно также получить из отчета о финансовых результатах. Также, это значение можно высчитать по формуле:

ЧП=TR-TC-ПрР+ПрД-Н,

где ПрР и ПрД – значения прочих расходов и доходов соответственно (сюда относят любые затраты или поступления, не связанные с основным родом деятельности организации), Н – показатель начисленных налогов.

Значение активов можно найти в балансе организации.

Расчет на основании баланса предприятия

В большинстве своем показатели рентабельности интересуют аналитиков и финансистов, которые на их основе оценивают эффективность бизнеса и занимаются поиском резервов для развития. Однако, не менее интересными и важными эти значения могут быть для налоговых специалистов или бухгалтеров предприятия. Дело в том, что данные коэффициенты могут стать законным основанием для попадания в план проверок со стороны налогового ведомства. Для этого будет вполне достаточно иметь отклонение от средних значений по отрасли в 10 или более процентов.

Бухгалтерский баланс считается главным финансовым документом любого предприятия. Здесь наглядно показаны значения всех доходных и расходных статей по состоянию на начало и конец необходимого периода. Чтобы использовать формулу определения рентабельности активов по балансу достаточно вычислить среднее арифметическое значение для каждой статьи или раздела.

Для среднего бизнеса рассчитываются средние цифры в первую очередь от величин из строки 190 (итоговая величина по разделу I), а потом от значений из строки 290 (итоговое значение по разделу II). В итоге рассчитываются величины ВнАср (среднегодовая стоимость внеоборотных активов) и ОбАср (среднегодовая стоимость оборотных активов).

Для малых предприятий расчет производится несколько по-другому. Для вычисления ВнАср высчитывается среднее арифметическое по строкам 1150 и 1170 (материальные внеоборотные и нематериальные внеоборотные фонды соответственно). ОбАср определяется как среднее арифметическое значение из строк 1210, 1250 и 1230.

ВнАср=ВнАнп+ВнАкп,

где ВнАнп и ВнАкп – стоимость внеоборотных фондов на начало и конец расчетного периода.

Аналогичным образом,

Аналогичным образом,

ОбАср=ОбАнп+ОбАкп,

где ОбАнп и ОбАкп – стоимость оборотных фондов по состоянию на начало и конец необходимого периода.

Сумма этих двух значений дает величину среднегодовой стоимости активов:

Аср=ВнАср+ОбАср.

Нормативные значения

В зависимости от особенностей деятельности организации нормативные значения рентабельности активов могут значительно различаться:

| Вид хозяйственной деятельности | Нормативное значение рентабельности активов |

| Финансовая организация | Менее 10% |

| Производственная фирма | 15-20% |

| Торговое предприятие | 15-40% |

Видно, что торговое предприятие будет показывать самые высокие значения рентабельности активов. Это объясняется сравнительно невысокой стоимостью внеоборотных фондов у организации такого рода.

Производственная организация, за счет наличия большого количества оборудования, будет иметь больше внеоборотных активов и, как следствие, средние показатели рентабельности.

Для финансовых организаций норматив рентабельности сравнительно невысок ввиду высокой конкуренции в этой нише хозяйственной деятельности.

При анализе всех этих коэффициентов стоит помнить, что они показывают статичную картину и должны рассматриваться в динамике. Они не учитывают влияние долгосрочных вложений, но дают исчерпывающее представление о том, насколько успешной была деятельность производства за некий период времени.

Для наиболее качественного анализа коммерческой деятельности организации кроме рассмотренных коэффициентов стоит обязательно учитывать иные показатели: рентабельность капитала, продаж, продукции, инвестиций, персонала и т.п.

Высокие значения коэффициента, зачастую, могут свидетельствовать не только о прекрасной эффективности бизнеса, но и служить сигналом о повышенных рисках. Так, например, взятый организацией кредит непременно отразится на показателях ее рентабельности в сторону увеличения, но неэффективное расходование этих средств может стремительно снизить этот показатель. Полноценный анализ должен учитывать этот фактор и обязательно содержать оценку финансовой устойчивости и структуры текущих затрат.

Подводя итог, можно еще раз подчеркнуть, что ROA – это чрезвычайно важный и удобный показатель для анализа финансово-экономической деятельности организации и сравнения ее показателей с достижениями конкурентов. Рентабельность активов высчитывается по формуле, и позволяет качественно оценивать эффективность использования оборотных и внеоборотных средств.

Если у вас еще остались какие-либо вопросы по расчету рентабельности активов предприятия, предлагаем ознакомиться с этим видео:

Мы собрали всё на тему «Рентабельность» в одном месте:

• Рентабельность продаж;

• Рентабельность капитала;

• Рентабельность продукции;

• Рентабельность инвестиции;

• Рентабельность производства.

Рентабельность активов

Рентабельность активов (англ. return on assets, ROA) — финансовый показатель, отражающий эффективность использования активов компании для генерации выручки.

ROA — один из элементов в модели Дюпон.

Формула расчёта

ROA = (Чистая прибыль/Средняя стоимость активов)*100 %,

где чистая прибыль — показатель отчёта о прибылях и убытках, средняя стоимость активов — это сумма активов на начало и на конец года, делённая пополам (рассчитывается на основе показателей баланса).

На практике иногда используются и другие варианты, например:

ROA = (Операционная прибыль/Средняя стоимость активов)*100 %

Этот показатель характеризует прибыль, получаемую предприятием с каждого рубля, потраченного на формирование активов. Значения этого показателя имеет смысл сопоставлять только между предприятиями одной отрасли, при план-факторном анализе деятельности компании или при анализе изменения значения показателя во времени.

> См. также

- Рентабельность

- Окупаемость инвестиций

Ссылки

- сайт «Корпоративный менеджмент» — Коэффициент рентабельности активов (ROA)

- Найти и оформить в виде сносок ссылки на независимые авторитетные источники, подтверждающие написанное.

- Викифицировать статью.

Пожалуйста, после исправления проблемы исключите её из списка параметров. После устранения всех недостатков этот шаблон может быть удалён любым участником.

Рентабельность активов (ROA). Формула по балансу. Пример расчета для ОАО “КБ Сухой”

Рассмотрим коэффициенты рентабельности предприятия. В данной статье мы рассмотрим один из ключевых показателей оценки финансового состояния предприятия – рентабельность активов.

Коэффициент рентабельности активов относится к группе коэффициентов «Рентабельность». Группа показывает эффективность управления денежными средствами на предприятии. Мы будем рассматривать коэффициент рентабельности активов (ROA), который показывает, сколько денежных средств приходится на единицу активов, имеющихся у предприятия. Что такое активы предприятия? Более простыми словами – это его имущество и его деньги.

Рассмотрим формулу расчета коэффициента рентабельности активов (ROA) с примерами и его норматив для предприятий. Начать изучение коэффициента целесообразно с его экономической сущности.

Рентабельность активов. Показатели и направление использования

Кем используется коэффициент рентабельности активов?

Он используется финансовыми аналитиками для диагностики эффективности предприятия.

Как использовать коэффициент рентабельности активов?

Данный коэффициент показывает финансовую отдачу от использования активов предприятия. Цель его использования – повышение его значения (но с учетом, конечно, ликвидности предприятия), то есть с помощью его финансовый аналитик может быстро проанализировать состав активов предприятия и оценить их в клад в генерацию общего дохода. Если какой-либо актив не дает вклада в доход предприятия, то он него целесообразно отказаться (продать, снять с баланса).

Другими словами рентабельность активов – это отличный индикатор общей доходности и эффективности деятельности предприятия.

Коэффициент рентабельности активов. Формула расчета по балансу и МСФО

Рентабельность активов рассчитывается делением чистой прибыли на активы. Формула расчета:

Коэффициент рентабельности активов = Чистая прибыль / Активы = стр.2400/стр.1600

Зачастую для более точной оценки коэффициента величина активов берется не за конкретный период, а среднее арифметическое начала и конца отчетного периода. К примеру, стоимость активов на начало года и на конец года деленная на 2.

Откуда взять стоимость активов? Она берется из бухгалтерской отчетности в форме «Баланс» (строка 1600).

В западной литературе формула расчета рентабельности активов (ROA, Return of assets) выглядит следующим образом:

где:

NI – Net Income (чистая прибыль);

TA – Total Assets (сумма активов).

Альтернативный вариант расчета показателя следующий:

где:

EBI – чистая прибыль, получаемая держателями акций.

>Видео-урок: “Оценка рентабельности активов компании”

Коэффициент рентабельности активов. Пример расчета

Перейдем к практике. Рассчитаем рентабельность активов для авиационной компании ОАО «ОКБ Сухого» (производит самолеты). Для этого необходимо взять данные по финансовой отчетности с официального сайта компании.

Расчет рентабельности активов для ОАО “ОКБ Сухой”

Отчет о прибылях и убытках ОАО “ОКБ Сухой”

Бухгалтерский баланс ОАО “ОКБ Сухой”

Коэффициент рентабельности активов 2009 = 611682/55494122 = 0,01 (1%)

Коэффициент рентабельности активов 2010 = 989304/77772090 = 0,012 (1,2%)

Коэффициент рентабельности активов 2011 = 5243144/85785222 = 0,06 (6%)

По данным зарубежного рейтингового агентства Standard & Poor’s коэффициент рентабельности активов в среднем по России в 2010 году составил 2%. Так что 1,2% у «Сухого» за 2010 год это не так уж и плохо в сравнении со средней рентабельностью всей промышленности России.

Рентабельность активов у ОАО «ОКБ Сухого» выросла с 1% в 2009 году до 6% в 2011 году. Это говорит о том, что эффективность деятельности предприятия в целом повысилась. Вызвано это было тем, что чистая прибыль в 2011 году была значительно больше, чем в предыдущие годы.

Коэффициент рентабельности активов. Нормативое значение

Норматив для коэффициента рентабельности активов, как и для всех коэффициентов рентабельности Кра >0. Если значение меньше нуля – это повод серьезно задуматься над эффективностью предприятия. Вызвано это будет тем, что предприятие работает себе в убыток.

Резюме

Разобрали коэффициент рентабельности активов. Надеюсь у вас не осталось больше вопросов. Подведя итог хочу отметить, что ROA входит в тройку самых важных коэффициент рентабельности предприятия, на ряду с коэффициентом рентабельности продаж и коэффициентом рентабельности капитала. Более подробно узнать про коэффициент рентабельности продаж вы можете прочитать в статье: “Рентабельности продаж (ROS). Формула. Расчет на примере ОАО “Аэрофлот”“. Данный коэффициент отражает доходность и прибыльность деятельности предприятия. Его, как правило, используют инвесторы для оценки альтернативных проектов для вложения.

Определяем рентабельность активов (формула по балансу)

Рентабельность активов — что это такое, как ее посчитать и зачем она нужна бухгалтеру? Об этом вы узнаете из нашей статьи.

Что показывает рентабельность активов

Виды рентабельности активов

Как рассчитать рентабельность внеоборотных активов (формула по балансу)

Формула расчета рентабельности оборотных активов

Зачем рентабельность активов бухгалтеру?

Итоги

Что показывает рентабельность активов

Рентабельность — это целая система показателей, которые характеризуют эффективность деятельности предприятия. Одним из таких показателей является коэффициент рентабельности активов. Его принято обозначать ROA (сокращение от английского return on assets).

Этот коэффициент демонстрирует, насколько высока отдача от средств, вложенных в имущество организации, какую прибыль приносит компании каждый рубль, инвестированный в ее активы.

В общем виде формулу расчета рентабельности активов можно представить так:

ROA = Пр / Ак × 100%,

где:

ROA — рентабельность активов;

Пр — прибыль (для расчета берут либо чистую, либо прибыль от продаж, в зависимости от того, какая доходность интересует пользователя);

Ак — активы организации (как правило, для расчета используют среднюю стоимость активов за период).

Рентабельность активов — показатель относительный, выражается, как правило, в процентах.

Виды рентабельности активов

Рассчитывают 3 показателя рентабельности активов:

- рентабельность внеоборотных активов — обозначим ее ROAвн;

- рентабельность оборотных активов — ROAоб;

- рентабельность суммарных активов — ROA.

Далее рассмотрим формулы рентабельности активов по балансу.

Как рассчитать рентабельность внеоборотных активов (формула по балансу)

Внеоборотные активы — это так называемые длинные активы, которыми компания пользуется длительное время — более 12 месяцев. Такое имущество отражается в I разделе бухгалтерского баланса. Это основные средства, НМА, долгосрочные финансовые вложения и др.

При расчете рентабельности активов данной категории в знаменателе нужно отразить итог по разделу I — строку 1100. Тогда мы получим рентабельность всех имеющихся внеоборотных активов.

При необходимости можно проанализировать прибыльность активов отдельного вида, например основных средств или группы внеобротных активов (материальные, нематериальные, финансовые). В этом случае в формулу подставляют данные по строкам, в которых отражено соответствующее имущество.

Самый простой способ вычислить среднее значение стоимости активов — сложить показатели на начало и конец года и разделить сумму на 2.

Подробнее о балансе см. «Заполнение формы 1 бухгалтерского баланса (образец)».

Показатели прибыли для числителя формулы рентабельности активов нужно взять из отчета о финансовых результатах, всем известного под формой 2:

- прибыль от продаж — из строки 2200;

- чистую прибыль — из строки 2400.

О форме 2 читайте: «Заполнение формы 2 бухгалтерского баланса (образец)».

Формула расчета рентабельности оборотных активов

Принцип расчета рентабельности активов этого вида такой же. В числитель формулы ставим нужную нам прибыль из отчета о финансовых результатах, в знаменатель — среднее значение стоимости оборотных активов. Если считаем рентабельность всех активов, берем итог раздела II актива баланса (строка 1200). Если интересует их отдельный вид — информацию из соответствующей строки второго раздела.

Зачем рентабельность активов бухгалтеру?

Принято считать, что по большей части показатель рентабельности активов интересует финансистов и аналитиков, которые проводят оценку эффективности бизнеса, ищут резервы роста. Однако немаловажен он и для бухгалтеров или налоговых специалистов компаний. Дело в том, что рентабельность, в том числе рентабельность активов, — это один из критериев оценки риска попадания в план налоговых проверок, предусмотренных приказом ФНС России от 30.05.2007 № ММ-3-06/333@. Критическим отклонением считается отклонение рентабельности активов организации от средней по отрасли на 10% и более.

Рентабельность активов по основным сферам деятельности с 2006 года приведена в приложении 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@. Посчитайте свою рентабельность активов и сравните ее со среднеотраслевой. Вдруг вы уже на контроле? Посмотреть среднеотраслевую рентабельность (скачать приложение 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@) можно на сайте налоговой службы.

Итоги

Расчет рентабельности необходим как для оценки эффективности вложений, так и для планирования взаимодействия с налоговыми органами. Если показатели рентабельности отклонятся от среднеотраслевых на 10% и более в меньшую сторону, то это означает, что организация попадает в зону риска и может быть включена в план выездных налоговых проверок.

О расчете других показателей рентабельности читайте в статьях:

- «Порядок расчета рентабельности предприятия (формула)»;

- «Как рассчитать рентабельность продукции?»;

- «Определяем рентабельность собственного капитала (формула)».