Содержание

- Форма КНД 1151111

- Сроки и форма сдачи РСВ (формы по КНД 1151111)

- Бланк формы по КНД 1151111 (Excel)

- Какие разделы нужно непременно формировать в КНД 1151111

- Механизм заполнения формы по КНД 1151111

- Образец заполнения формы по КНД 1151111

- Форма по кнд 1151111 за 1 квартал 2019: образец заполнения

- Расчет по страховым взносам : образец заполнения

- Форма по кнд 1151111

- Форма кнд 1151111 за 4 квартал 2019 года: новый бланк скачать бесплатно

- Образец заполнения формы кнд 1151111 за 4 квартал 2019 года

- Раздел 1. Свободные данные об обязательствах плательщика страховых взносов.

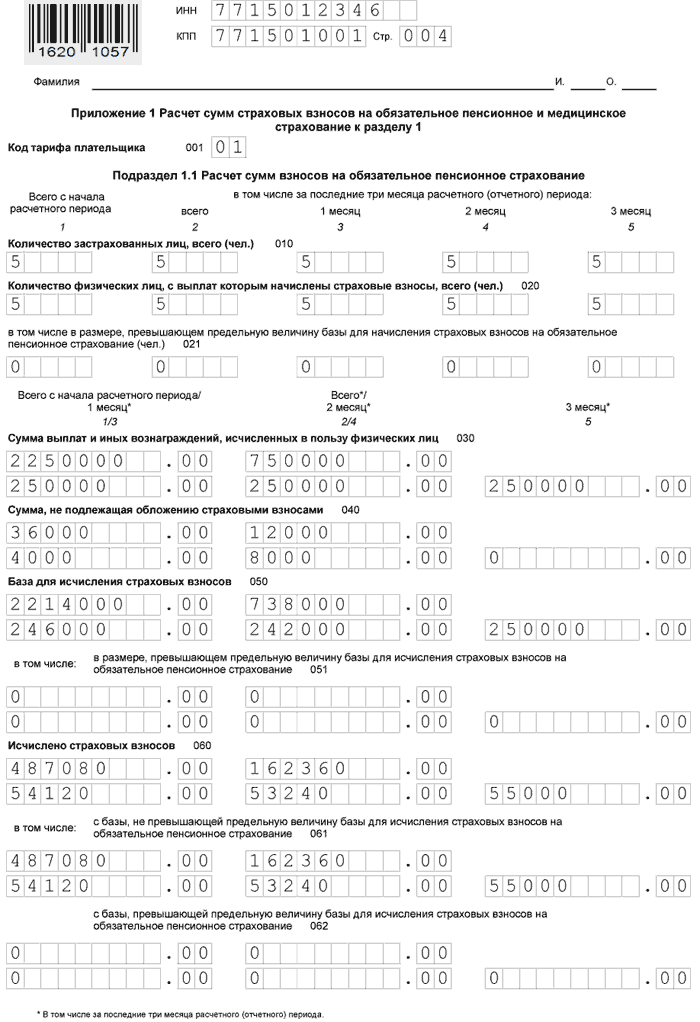

- Приложение 1. Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование к разделу 1.

- Подраздел 1.3.2 Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в пункте 3 статьи 428 Налогового кодекса Российской Федерации

- Приложение 2: Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1

- Раздел 3. Персонифицированные сведения о застрахованных лицах.

- Раздел 1. Свободные данные об обязательствах плательщика страховых взносов.

- Срок сдачи расчета по страховым взносам

- Порядок заполнения и сроки сдачи формы КНД 1151111 в 2018 году

- Зачем нужен единый сбор?

- Новая форма отчетности

- Периодичность заполнения

- Заполнение и сдача новой формы

- Штрафы за непредоставление отчетности

Источник/официальный документ: Приказ ФНС №44141 от 10-го октября 2016 г.

Куда сдавать: ФНС

Штраф за несвоевременную сдачу: за просрочку взимается штраф пять процентов от величины взносов, которую нужно оплатить или доплатить на основе расчет

Название документа: Расчет по страховым взносам (форма по КНД 1151111)

Формат: .xls

Размер: 552 кб

Сохранить у себя:

Форма расчета по страховым взносам по КНД 1151111 – это отчет, который требуется предоставлять в налоговую инспекцию. Отчет утвержден в Приказе российской налоговой службы под номером 44141 от 10-го октября 2016 г. В приказе детально рассматривается то, как правильно заполнять форму, прилагаются таблицы вместе с кодами, чтобы вписывать их в расчетные поля. Скачать бесплатно бланк формы по КНД 1151111 можно ниже.

Приказ стал действовать на территории страны с первого января 2017 г. Новый отчет заменил собой предыдущие бланки 4-ФСС и РСВ-1. В результате по объему новый бланк больше прежних — в нем насчитывается двадцать четыре листа.

Форма является понятной и несложной. В ней присутствуют листы, в которых отражены разная информация: о доходах физлиц; о взносах ОМС, ОПС, ОСС; о возможности использовать убавленные ставки к начисленным взносам и так далее.

Крайний срок, когда требуется скачать бланк формы по КНД 1151111 и сдать форму — 30-ое число последующего за отчетным периодом месяца, вне зависимости от метода, в соответствии с которым сдается расчет. Согласно законодательству отчет нужно предоставлять за третий, шестой и девятый месяцы (расчетные периоды) и за двенадцать месяцев (отчетный период).

Руководителям фермерских (крестьянских) хозяйств нужно скачать форму по КНД 1151111 в Excel и предоставить отчет в налоговую инспекцию по месту своего учета каждый год до 30-го января календарного года, который следует за истекшим отчетным периодом.

Инспекторы могут наложить штраф за погрешность в отчете — пять процентов от размера страховых взносов к оплате. За просрочку также взимается штраф пять процентов от величины взносов, которую нужно оплатить или доплатить на основе расчета. При этом совокупный размер штрафных санкций не может составлять больше тридцати процентов от величины взносов и меньше тысячи рублей.

Предварительный просмотр

Полноэкранный предварительный просмотр

Для формирования расчета по страхвзносам используется форма по КНД 1151111, регламентированная на законодательном уровне Приказом ФНС РФ. О сроках сдачи РСВ по КНД 1151111 и порядке его оформления читайте в нашей статье.

Форма КНД 1151111

Расчет по страхвзносам по форме КНД 1151111 утвержден Приказом ФНС РФ от 10.10.2016 г. № ММВ-7-11/551@. Данный вид отчетности заменил ранее используемые формы документов — РСВ-1 и 4-ФСС (этот отчет используется только в части отражения взносов «на травматизм»).

В КНД 1151111 содержится всего 24 листа, разделенных по трем разделам:

- Раздел 1 для фиксации сводных сведений об обязательствах плательщика страхвзносов. Данный раздел является наиболее объемным, поскольку в нем содержатся полные сведения обо всех начисленных суммах страхвзносов по видам — пенсионному, медицинскому и социальному страхованию (без взносов «на травматизм», по-прежнему отражаемых в 4-ФСС);

- Раздел 2 для отражения информации по главам КФХ;

- Раздел 3 для включения информации по индивидуальному учету по застрахованным лицам. Раздел заполняется персонифицированно на каждое физическое лицо.

Сроки и форма сдачи РСВ (формы по КНД 1151111)

Расчетным периодом по форме КНД 1151111 согласно ст. 423 НК РФ считается календарный год, а отчетными — 1 квартал, полугодие и 9 месяцев. Расчет необходимо сдавать после окончания каждого отчетного/расчетного периода в срок не позже 30-го числа месяца, идущего за расчетным/отчетным периодом. Срок не зависит от метода сдачи РСВ — на бумаге или по электронке. Если дата сдачи выпадает на праздничный либо выходной день, то срок переносится на первый рабочий день.

РСВ по форме КНД 1151111 можно передавать на бумажном носителе при численности персонала не больше 25 человек, в противном случае необходимо передавать электронный документ через ТКС. Если данное правило в плане электронного документооборота нарушить, то налоговики выпишут организации штраф согласно ст. 119.1 НК РФ в размере 200 руб.

Бланк формы по КНД 1151111 (Excel)

Бланк формы закреплен в Приказе ФНС № ММВ-7-11/551@. Предлагаем скачать его в формате Excel по этой ссылке.

Какие разделы нужно непременно формировать в КНД 1151111

Форма по КНД 1151111 содержит 24 листа, но все их оформлять для сдачи не обязательно, поскольку если в организации нет сведений или показателей для конкретных листов, то их не нужно формировать. В РСВ имеются листы, обязательные для заполнения всеми компаниями и ИП, и их перечень представлен в таблице ниже:

| Кто сдает отчет | Какие разделы заполнить обязательно |

| Все компании | — титульный лист; — раздел 1; — подразделы 1.1 и 1.2 приложения № 1 к разделу 1; — приложение № 2 к разделу 1; — раздел 3 |

| Компании, которые платят взносы по дополнительным тарифам и/или применяющие пониженные тарифы | — подразделы 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1; — приложение № 2 к разделу 1; — приложения №№ 5-10 к разделу 1; — раздел 3 |

| Организации, которые платят больничные, детские и декретные пособия | — приложение № 3 к разделу 1; — приложение № 4 к разделу 1 |

Механизм заполнения формы по КНД 1151111

Предоставляем несколько советов о том, как правильно и без ошибок заполнить форму. Перед отправкой расчета в налоговую инспекцию не забудьте проверить контрольные соотношения, установленные в Письме ФНС РФ от 29.12.2017 г. № ГД-4-11/27043@.

Совет 1. Добавить уволенных сотрудников

В Раздел 3 формы по КНД 1151111 нужно включить всех сотрудников, которые работали в компании в расчетном году, даже тех, кто уволился в I квартале. Аналогичным образом следует поступить с физическими лицами, оказывавшими услуги или выполнявшими работы по договорам ГПХ.

Если по итогам IV квартала застрахованному лицу не производились выплаты, его индивидуальные данные нужно отобразить только в Подразделе 3.1 без заполнения Подраздела 3.2, включающего информацию о начислениях вознаграждения и страхвзносов.

Отметим важный момент! В данном случае возможно нарушение контрольных соотношений, установленных Письмом ФНС РФ от 29.12.2017 г. № ГД-4-11/27043@. В этой ситуации количество Разделов 3 должно равняться числу застрахованных лиц в Разделе 1 за последний квартал. Соответственно, заполнение РСВ по требованиям налоговиков повлечет за собой нарушение контрольных соотношений, и компания должна будет направить пояснения по этому моменту.

Чтобы избежать подобной ситуации, необходимо включить уволенных сотрудников в расчет, но в Подразделе 3.1 указать код застрахованного лица — «2». Данное действие будет означать, что физическое лицо уже не работает в компании, и тогда у налоговиков не возникнет никаких вопросов.

Механизм заполнения Раздела 3 представим на конкретном примере:

Пример 1

Отражаем в Разделе 3 уволившегося сотрудника

Из ООО «Перспектива» уволился А.К. Семенов в марте 2018 г., и с этого момента по нему не было никаких выплат. Информацию по нему необходимо отразить в Подразделе 3.1 Раздела 3, а в Подразделе 3.2 — не нужно, поскольку в IV квартале нет никаких начислений.

Образец заполнения листа представлен ниже:

Внимание! Нужно обязательно проверить Раздел 3 на предмет включения всех физических лиц, а именно:

- сотрудников, которые уволены в отчетном году;

- новых работников, принятых в декабре текущего года;

- физических лиц по договорам ГПХ за любой период;

- сотрудников, работающих в организации давно;

- работников, находящихся в отпусках, в т.ч. и за свой счет;

- физ. лиц на длительном больничном;

- сотрудниц в декретном отпуске;

- сотрудников в отпуске по уходу за детьми;

- директора — единственного учредителя.

Совет 2. Показать необлагаемые выплаты

В форме по КНД 1151111 нужно показать суммы, полностью необлагаемые страховыми взносами, о чем указано в Письме Минфина РФ от 23.10.2017 г. № 03-15-06/69146. К ним могут относиться больничные листы, декретные выплаты, суточные в пределах лимита, пособия по уходу за детьми. Необходимо удостовериться, что эти суммы бухгалтерская программа включила в РСВ.

Отражаются данные выплаты по стр. 030 и 040 Приложения 1 и стр. 020 и 030 Приложения 2 к Разделу 1, а, кроме того, по стр. 210 Раздела 3. В таком аналогичном порядке нужно отражать и суммы, частично не облагаемые страховыми взносами, например, суточные сверх лимита, материальная помощь, выходное пособие. Суммы в полном размере указываются по стр. 030 Подраздела 1.1 и 1.2 Раздела 1, а необлагаемая часть выплаты — по стр. 040. Разница между стр. 030 и 040 отражается по стр. 050. Таким образом подсчитывается база, с которой исчисляются страховые взносы. По аналогии нужно заполнить и Приложение 2 Раздела 1.

Механизм заполнения представим на конкретном примере:

Пример 2

ООО «Перспектива» направила сотрудника в командировку в Ростов-на-Дону на 5 дней. Суточные были выданы в пределах установленного лимита (700 руб./день) всего 3 500 руб. Всю сумму не нужно облагать страхвзносами на основании п. 2 ст. 422 НК РФ.

Образец заполнения Приложения 1 представлен ниже. По аналогии необходимо заполнить и Приложение 2 по взносам на социальное страхование.

Совет 3. Отразить только объекты по страхвзносам

Компания в некоторых случаях выплачивает сотрудникам суммы, не относящиеся к трудовым отношениям — дивиденды, арендные платежи, займы, подотчетные суммы. В соответствии со ст. 420 НК РФ эти выплаты не относятся к объектам, облагаемым страхвзносами. Минфин выпустило Письмо от 01.11.2017 г. № 03-15-06/71986, согласно которому такие платежи не нужно включать в форму по КНД 115111.

Этот момент также указан в Порядке оформления, утвержденном Приказом ФНС РФ от 10.10.2016 г. № ММВ-7-11/551@. Соответственно, если в IV квартале имеются выплаты подобного рода, их не нужно включать в Раздел 1 и Раздел 3 расчета.

Образец заполнения представим на конкретном примере:

Пример 3

АО «Инвестор» выплатила директору-учредителю дивиденды по итогам 9 месяцев 2018 г. в размере 120 тыс. руб. Кроме того, в каждом месяце последнего квартала ему начислялась зарплата в размере 75 тыс. руб. Соответственно, в Разделах 1 и 3 нужно отразить только информацию по заработной плате, а по дивидендам не надо, поскольку они не облагаются страховыми взносами.

Совет 4. Убрать из формы по КНД 1151111 отрицательные показатели

Необходимо проверить, не включены ли в РСВ отрицательные суммы, поскольку если они есть, то ИФНС не примет расчет. Об этом указано в Письме ФНС РФ от 29.12.2017 г. № ГД-4-11/27043@ как дополнительное контрольное соотношение.

Кроме того, нужно обратить внимание на:

- стр. 210, 220, 230, 240 Подраздела 3.2.1;

- стр. 280, 290 и 061 Подраздела 1.1;

- стр. 040, 050 Подразделов 1.3.1 и 1.3.2.

Показатели по этим строкам не должны быть меньше 0, поскольку по графам отражаются облагаемые базы и размеры взносов по их видам. Отрицательные показатели — это явная ошибка в расчете.

Информацию о некоторых контрольных соотношениях смотрите в таблице ниже. Кроме того, предлагаем ознакомиться со статьей: «Контрольные соотношения в РСВ в 2018 г.».

| Что сравнят | С чем сравнят | Как должно быть |

| Пенсионные взносы из графы 4 строки 250 подраздела 3.2.1 | Сумма пенсионных взносов из строки 240 подраздела 3.2.1 за 1, 2 и 3-й месяцы | Сумма пенсионных взносов сотрудника за квартал равна пенсионным взносам работника за последние три месяца |

| Сумма пенсионных взносов из всех строк 240 подраздела 3.2.1 | Сумма взносов по тарифу 22 процента | Пенсионные взносы с начала года по каждому физ. лицу не должны превышать максимум: — 224 620 руб. в 2018 году (1 021 000 ₽ × 22%) |

| Поле «Расчетный (отчетный) период (код)» титульного листа | Код периода в поле 020 раздела 3 | Код периода на титульном листе должен быть такой же, как и в разделе 3 |

| Ф. И. О. и СНИЛС физ. лица из подраздела 3.1 | Подразделы 3.1 по другим физ. лицам | В подразделах 3.1 не должны повторяться персональные данные физ. лиц. По каждому человеку надо приводить один уникальный набор — Ф. И. О. и СНИЛС |

Образец заполнения формы по КНД 1151111

Ниже представляем образцы заполнения листов по некоторым разделам. Более подробно о порядке заполнения расчетной формы по КНД 1151111 читайте в статье: «РСВ за 2 квартал 2018 г. (образец заполнения)».

Титульный лист

Раздел 1

Приложение 1 Раздела 1

Подраздел 1.2

В видео-материале представлена информация об особенностях заполнения РСВ в 2018 году:

Форма по кнд 1151111 за 1 квартал 2019: образец заполнения

Приказом ММВ-7-11/551@ утверждена новая форма по КНД 115111 : расчеты по страховым взносам, образец заполнения которой приведен в этой статье. Форма применяется, начиная с отчетности за первый квартал 2017 года и отражает данные по медицинским и пенсионным взносам, а также в связи с материнством и нетрудоспособностью.

Приказом ММВ-7-11/551@ утверждена новая форма по КНД 115111 : расчеты по страховым взносам, образец заполнения которой приведен в этой статье. Форма применяется, начиная с отчетности за первый квартал 2017 года и отражает данные по медицинским и пенсионным взносам, а также в связи с материнством и нетрудоспособностью.

Новый расчет для подачи в ФНС можно найти в приложении 1 к указанному выше приказу.

Единый расчет имеет форму по КНД 1151111 и представлен:

- стр.1 — титульный лист;

- стр.2 — заполняются сведения о физлице не ИП, который использует наемный труд;

- стр.3 и 4 — раздел 1 — сводные данные за период по суммам взносам с указанием соответствующих КБК, подлежащих уплате в ФНС с разбивкой на пенсионное (в том числе отдельно показываются дополнительные взносы), медицинское страхование, а также социальное страхование;

- стр.5 — подразд.1.1 к прил.1 к разд.1 считаются пенсионные взносы — по аналогии с РСВ-1;

- стр.6 — подразд. 1.2 к прил.1 считаются медицинские взносы;

- стр.7 — подразд.1.3.1 к прил.1 расчет дополнительных пенсионных взносов, уплачиваемых без спецоценки;

- стр.8 — подразд.1.3.2 к прил.1 расчет доп.взносов на ОПС, уплачиваемых по спецоценке;

- стр.9 — подразд.1.4 к прил.1 расчет дополнительных социальных взносов для шахтеров, летчиков;

- стр.10-11 — прил.2 к разд.1 — расчет взносов при нетрудоспособности и материнстве — по аналогии с 4-ФСС;

- стр.12 — прил.3 к разд.1 — расходы по ОСС на выплату пособий;

- стр.13-14 — прил.4 к разд.1 — выплаты из федерального бюджета лицам, пострадавшим от чернобыльской катастрофы;

- стр.15-18 — прил.5, 6 и 7, 8, 9 к разд.1 — заполняются плательщиками взносов по пониженным тарифам;

- стр.19-20 — прил.10 к разд.1 — заполняются плательщиками, совершающими выплаты обучающимся сотрудникам за деятельность в студотрядах по трудовым договора и ГПХ;

- стр.21 — разд.2 — заполняют главы КФХ о суммах взносов на ОПС и ОМС, уплачиваемых за себя;

- стр.22 — прил.1 к разд.2 — расчет сумм, указанных в разд.2;

- стр.23-24 — разд.3 персонифицированные данных о работниках.

Заполняются те листы бланка расчета по страховым взносам, к которым плательщик имеет отношение.

В целом, бланк расчета в ФНС по страховым взносам состоит из трех больших разделов:

- в первом показываются данных о страховых взносах за работников, в том числе по пониженным тарифам;

- во втором — сведения и расчет взносов КФХ;

- в третьем — персонифицированные данные.

Расчет по страховым взносам : образец заполнения

При заполнении бланка расчета нужно определиться с тем, какие сведения необходимо отразить в отчете, имеется ли право у страхователя на применение пониженных тарифов, есть ли обязанность по уплате дополнительных пенсионных взносов на отдельные категории работников.

Форма по кнд 1151111

Если плательщик не платит дополнительные взносы на ОПС, не имеет право на пониженные тарифы и не является Крестьянского Фермерского Хозяйства или физических лицом без образования ИП, нанимающим работников, то заполнить в бланке обязательно нужно следующие листы единого расчета:

- титульный лист;

- раздел 1 — представляются конечные суммы взносов к уплате по различным КБК;

- приложения 1.1 и 1.2 к нему по ОПС;

- приложение 2 к нему по ОМС;

- приложение 3 раздела 1 к нему — при выплате пособий в связи с материнством и больничных;

- раздел 3 — заполняются персонифицированные данные по всем застрахованным сотрудникам за последние три месяца периода. На каждое застрахованное лицо заполняется отдельный раздел 3.

Если организация или ИП имеют работников, трудящихся во вредных или опасных условиях, в отношении которых требуется уплата дополнительных пенсионных взносов, то в расчете за 1 квартал 2019 года нужно заполнить либо подразд.1.3.1, либо 1.3.2 к прил.1.

Если применяется право на пониженные тарифы по нормам НК РФ, то надо заполнять одно из приложений с 5-го по 9-1 к первому разделу.

Ниже представлен образец заполнения расчета по страховым взносам за 1 квартал 2019 года.

При заполнении бланка расчета нужно руководствоваться Порядком заполнения, приложенным к приказу ФНС.

Образец заполнения расчета представлен для плательщика страховых взносов по основным тарифам, который находится на ОСН.

Налоговым кодексом определены сроки подачи КНД 1151111 в ФНС — до 30 числа включительно месяца, идущего за отчетным периодом.

Последние сроки подачи в 2019 году распределились следующим образом:

- за 1кв. — 30 апреля ;

- за полугодие — 30 июля;

- за 9 мес. — 30.10.19;

- за 2019г. — 30.01.20.

Данные сроки едины для бумажного и электронного формата предоставления формы.

По каждому виду страховых взносов в первом разделе расчета за 1 квартал 2019 года нужно указывать свои коды бюджетной классификации, утвержденные на 2019 год.

Образец заполнения за 1 квартал:

Форма по кнд 1151111 за 1 квартал 2019: скачать образец заполнения

На предприятии работает 5 человек:

По дополнительному тарифу на финансирование страховой части трудовой пенсии (6%) начислено:

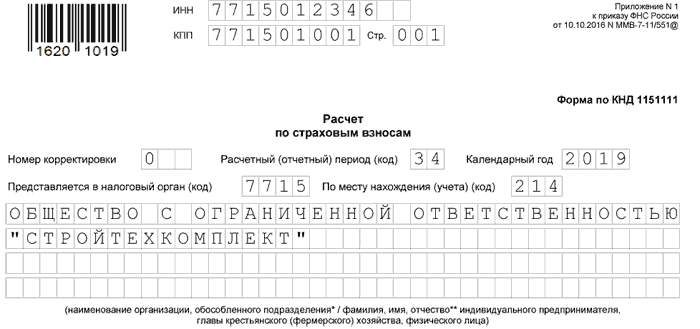

Введена ли новая форма КНД 1151111 за 4 квартал 2019 года? Есть ли изменения в документе? Кто и когда должен сдавать расчет по страховым взносам по форме КНД 1151111? С отчетности за какой период необходимо использовать новую форму документа? Где можно скачать бесплатно новую форму КНД 1151111 в excel? Ответ на эти вопросы, пример заполнения формы за 4 квартал 2019 года, а также ссылки для скачивания — в этом материале.

Форма по КНД 1151111 – это расчет по страховым взносам, который утвержден Приказом ФНС и подлежит сдаче в налоговую инспекцию. Помимо бланка расчета, приказ также содержит Порядок его заполнения, который подробным образом описывает процедуру заполнения расчета. К порядку заполнения приложены необходимые таблицы с кодами для внесения их в поля расчета. В статье приведена форма кнд 1151111 и пример заполнения за 4 квартал 2019 года .

Документ имеет достаточно большой объём, однако он понятен и прост и содержит листы для отражения различной информации:

- сведений о доходах физических лиц;

- начисленных взносах на обязательное пенсионное страхование ( ОПС ) по всем тарифам;

- взносах на обязательное медицинское страхование ( ОМС );

- начисленных взносах на обязательное социальное страхование ( ОСС );

- выплаченных пособий по больничным листам, «детских» пособий, пособий некоторым лицам, пострадавшим в различных катастрофах, авариях;

- сведения по возможности применять пониженные ставки к взносам;

- данные о выплатах иностранных гражданам, лицам без гражданства, студентам за работу в студенческих отрядах;

- главы крестьянских фермерских хозяйств (КФХ) могут использовать отчет для отражения сведения о взносах за себя на ОПС и ОМС;

- персонифицированные данные о доходам каждого работника.

«Новое» в расчете

Плательщики страховых взносов, перечисленные в подпунктах 5, 6, 9 пункта 1 статьи 427 НК (в том числе применяющие упрощённую систему налогообложения с льготными видами деятельности), утратили право на применение пониженных тарифов страховых взносов с 01 января 2019 года.

Поэтому указанные выше плательщики, начиная с 2019 года, представляют расчет с указанием кода тарифа плательщика «01» и соответствующего кода категории застрахованного лица («НР», «ВЖНР», «ВПНР»).

Форма кнд 1151111 за 4 квартал 2019 года: новый бланк скачать бесплатно

ФНС РФ разработала и утвердила новую форму расчета по страховым взносам (приказ ФНС от 18.09.19 № ММВ-7-11/470@) .

Однако эта форма в соответствии с приказом должна использоваться, начиная со сдачи отчетности за 1 квартал 2020 года, поэтому за 2019 год отчитываемся по старой форме, утвержденной Приказом ФНС ММВ-7-11/551@ от 10.10.2016.

Обращаем Ваше внимание на то, что при сдаче отчетности по страховым взносам актуальной является форма кнд 1151111 за 4 квартал 2019 года. «Новый» бланк скачать бесплатно можно здесь в формате Excel.

Сроки сдачи РСВ в 2019 году

Последний срок сдачи расчета за отчетный период — 30-ое число следующего за отчетным периодом месяца, независимо от способа представления расчета. Периодами признаются 1 квартал, 6 и 9 мес. (расчетные) и 12 мес. (отчетный).

Срок сдачи расчета за Ⅳ квартал 2019 года — 30 января 2020 года.

Если среднесписочная численность работников превышает 25 человек, то компания обязана сдавать расчет по страховым взносам в электронном виде. Иначе инспекторы предъявят штраф – 200 руб. за нарушение формата (ст. 119.1 НК РФ).

Если среднесписочная численность компании – 25 человек или меньше, расчет по страховым взносам можно сдать либо на «бумаге» либо в электронном виде.

По общему правилу, если последний срок сдачи расчета за отчетный период выпадает на праздничный или выходной день, то расчет можно сдать в ближайший за ним рабочий день.

Образец заполнения формы кнд 1151111 за 4 квартал 2019 года

Ниже приведен образец заполнения формы кнд 1151111 за 4 квартал 2019 года.

Плательщику взносов, прежде всего, нужно определиться с теми листами, которые требуют заполнения. Если в организации отсутствуют данные или показатели для отдельных строк, подразделов и разделов, то заполнять их и сдавать не требуется.

Обязательными для оформления являются листы:

Эти листы показывают сведения о взносах по основным тарифам, которые платят работодатели, не имеющие права на сниженные ставки по взносам.

Другие страницы расчета нужно заполнять, если для этого есть основания.

Заполните одно из приложений 5-8, если нужно подтвердить право на пониженные тарифы.

Заполните один из подразделов 1.3.1-1.4, если платятся дополнительные страховые взносы.

Заполните прил.3 или 4, если сотрудникам выплачивались пособия различного типа.

Заполните прил.9 или 10, если осуществляются выплаты лицам не российского гражданства или студентам, занятым в студенческих отрядах.

Заполните разд.2 с приложением к нему, если являетесь крестьянским (фермерским) хозяйством.

Заполненный расчет по страховым взносам нужно подать в ФНС в бумажном или электронном виде

При заполнении расчета на компьютере используйте заглавные печатные символы шрифтом Courier New высотой 16–18 пунктов

Если расчет заполняется на компьютере, то при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных (пустых) знакомест. Расположение и размеры показателей не должны изменяться в пустых ячейках .

При заполнении строки 120 раздела 3 (гражданство) коды стран — из Общероссийского классификатора стран мира (утв. постановлением Госстандарта России от 14.12.2001 № 529-ст)

Расчет страховых взносов за Ⅳ квартал приведем с использованием следующего примера. Исходными данными для расчета являются следующие:

Среднесписочная численность сотрудников ООО «Стройтехкомплект» составила 5 человек:

– Владимиров Л.А;

– Черкашина И.А.;

– Воробьёва Н.Л;

– Зайцев С.А;

– Дисков Ю.П. — (работает в тяжелых условиях , относящихся к списку 2, утвержденному постановлением Кабинета Министров СССР от 26 января 1991 № 10).

Организация в расчетном квартале оплатила больничный троим работникам за 15 дней болезни.

За Ⅳ квартал были осуществлены выплаты, приведенные в таблице :

По дополнительному тарифу на финансирование страховой части трудовой пенсии (6%) начислено:

В расчетном квартале компанией были произведены расходы на

обязательное социальное страхование (руб.):

|

Месяц |

Вид |

Сумма |

Возмещ. |

|

Октябрь |

Оплата б/л |

||

|

Ноябрь |

Оплата б/л |

||

|

Декабрь |

Оплата б/л |

||

|

Итого за квартал |

Сумма страховых взносов в фонд социального страхования к уплате составила:

По каждому виду страховых взносов в первом разделе расчета нужно указывать свои коды бюджетной классификации, утвержденные на 2019 год. Классификация КБК позволяет налоговикам правильно отразить финансовые поступления на лицевом счете компании или ИП.

Код отчетного периода за год — «34» (Приложение № 3 к Порядку заполнения расчета по страховым взносам, утвержденному приказом ФНС России от 10.10.2016 N ММВ-7-11/551@). Этот код проставляется на титульном листе и листах раздела 3 в поле «Код расчетного (отчетного) периода» .

Код учета плательщика взносов по месту нахождения для организации — «214». Весь перечень кодов приведен в Приложения № 4 к Порядку заполнения расчета.

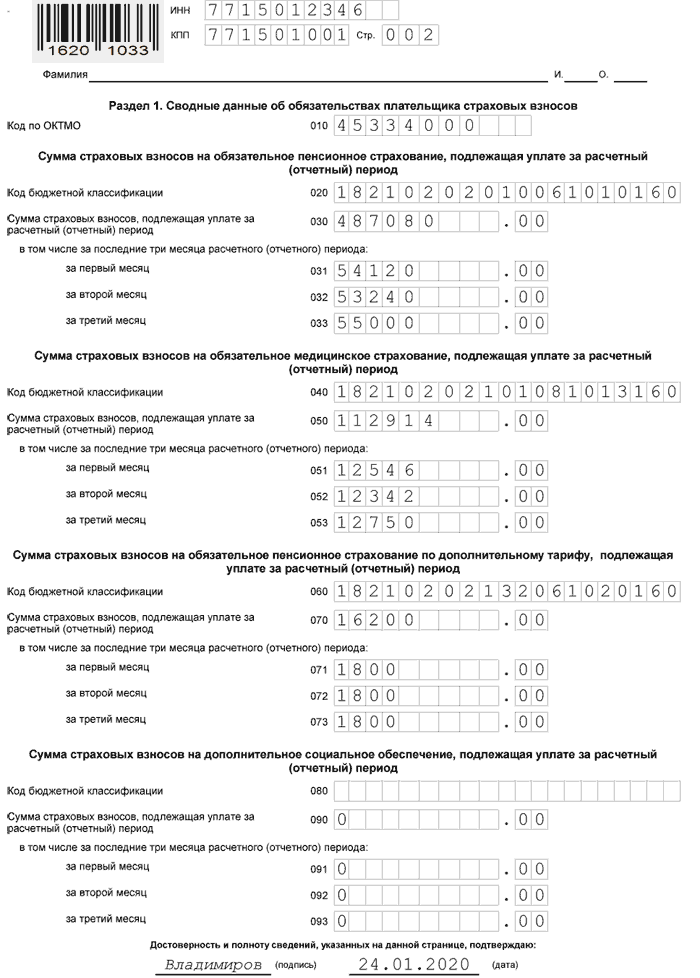

Раздел 1. Свободные данные об обязательствах плательщика страховых взносов.

Приложение 1. Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование к разделу 1.

В зависимости от применяемого тарифа используется код тарифа плательщика (строка 001 приложения 1 раздела 1) из ниже приведенной таблицы.

| Наименование тарифа | Код тарифа плательщика |

| Общий режим | 01 |

| Плательщики применяющие УСН | 02 |

| Плательщики переведенные на ЕНВД | 03 |

Подраздел 1.3.2 Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в пункте 3 статьи 428 Налогового кодекса Российской Федерации

Приложение 2: Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1

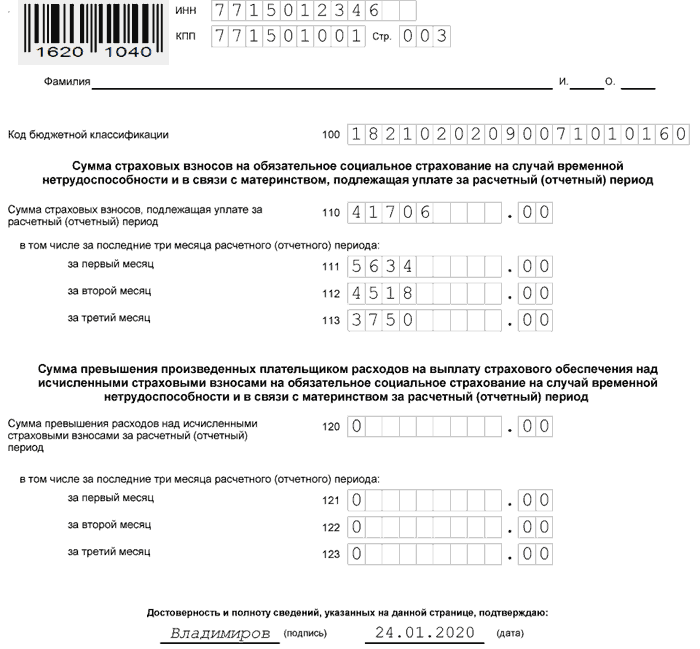

Расходы на цели обязательного соцстраха отражаются в приложении 3 к разделу 1 расчета. К этим расходам относятся такие виды пособий, выплаченные работникам, как:

- больничные листы,

- пособие по беременности и родам,

- пособие женщинам, вставшим на учет в ранние сроки беременности,

- пособие при рождении ребенка,

- больничный лист по уходу за ребенком,

- оплата дополнительных выходных для ухода за ребенком-инвалидом,

- пособие на погребение.

Поскольку в нашем примере есть больничные листы, то заполняем приложение 3.

строка 010 – больничные, без учета выплат за счет работодателя,

строка 100 – общая сумма пособий.

Раздел 3. Персонифицированные сведения о застрахованных лицах.

См. также: » Форма 4 фсс за 4 квартал 2019 года «

Срок сдачи расчета по страховым взносам

Ещё раз акцентируем внимание на том, что срок сдачи расчета по страховым взносам за Ⅳ кв. определен не позднее 30 января 2020 года.

Скачать:

Форма расчета по страховым взносам за Ⅳ квартал 2019 года( Форма по КНД 1151111) в Excel. Форма по КНД 1151111 за 4 квартал 2019 г. в формате PDFОбразец заполнения формы КНД 1151111 за Ⅳ квартал 2019 года в формате PDF Инструкция по заполнению расчета по страховым взносамв 2019 году (Приложение N 2 к приказу ФНС России от 10.10.2016 N ММВ-7-11/551@ в формате .doc

Формат предоставления расчета по страховым взносам в электронной форме (Приложение 3) .

Порядок заполнения и сроки сдачи формы КНД 1151111 в 2018 году

В 2018 году все предприятия и организации, уплачивающие страховые взносы, обязаны ежеквартально сдавать форму КНД 1151111. Она представляет собой специальный расчет по взносам, которые перечисляются фондам пенсионного, медицинского, социального страхования, и предоставляется налоговым органам. В статье будут рассмотрены основные нюансы, связанные с заполнением и сдачей новой формы.

Зачем нужен единый сбор?

В соответствии с Указом Президента РФ Федеральной налоговой службой был разработан новый законопроект. На основании нового нормативно-правового акта страховые взносы (пенсионные, социальные и обязательного медицинского страхования) были объединены в единый социальный страховой взнос (ЕССС), подлежащий обязательной уплате всеми ИП и организациями с 2017 года.

Основная задача ЕССС заключается в стимулировании роста отчислений на более высокие доходы, что представляет наибольшую актуальность при нестабильности современной экономики. При этом размер заработной платы граждан не влияет на ставку ЕССС. То есть ставка взноса остается единой, но фискальная нагрузка не увеличивается. До принятия этого закона распределение осуществлялось по следующему алгоритму:

Еще одна причина, по которой был введен этот вид сбора, заключается в упрощении и исключении повторения ненужной информации.

На сегодняшний день говорить о том, что выгадают организации и индивидуальные предприниматели от таких нововведений, пока сложно. Но так или иначе, с точки зрения ФНС, бухгалтерам придется меньше напрягаться по окончании отчетного периода, ведь количество отчетов уменьшилось.

Тем не менее задача ФНС заключается не в том, чтобы облегчить жизнь бухгалтерам, а добиться максимальной собираемости взносов. Данная функция фондами выполнялась неэффективно, зато налоговая показала высокие результаты. И теперь все сборы поступают ФНС, а она уже занимается их последующим распределением.

Опять же, речь идет только об этих трех видах взносов. Другие сборы по-прежнему относятся к ведению Фондов. Например, на травматизм – взнос, который уплачивают фирмы ФСС.

Что получилось на деле? Предприятия по-прежнему собирают и предоставляют отчеты во внебюджетные фонды. Только теперь к кипе документов добавился еще один — КНД 1151111. Нарушения в его оформлении, как и несвоевременное предоставление ФНС, чревато для фирмы штрафными санкциями.

Новая форма отчетности

Как уже отмечалось выше, новая форма была введена в 2018 году. Отчет – это большой документ, состоящий из трех разделов на 24 листах. В различных онлайн-сервисах есть готовые чистые бланки, подготовленные в виде нулевой отчетности. Наибольшая часть приходится на первый раздел, куда входят следующие расчеты:

- общие сведения об обязательствах плательщика;

- сумма расчетов взносов ПФР;

- сумма расчетов взносов ФСС;

- сумма расчетов взносов ФМС;

- другие особые взносы – больничные листы при наступлении временной или полной нетрудоспособности, а также оплата больничных по беременности и родам;

- информация, касающаяся иных выплат, финансируемых из федерального бюджета.

Чтобы правильно выполнить все расчеты, необходимо владеть информацией о существующих страховых ставках:

- ПФР: 22%;

- ФСС – 2,9%;

- ФМС – 5,1%.

Также в первом разделе есть 10 приложений. Абсолютно все предприниматели попадают только под Приложения 1 и 2.

Второй раздел отчета является обязательным только для фермерских или крестьянских хозяйств. Здесь имеет место ст. 105.3 НК РФ, по которой цена натуральной продукции рассчитывается с учетом рыночных цен. При этом НДС также влияет на такие товары.

И, наконец, в третьем разделе содержатся данные о каждом работнике, входящим в систему страхования, взносы за которого уплачиваются работодателем. К этому разделу относится 8 отдельных приложений.

Также обязательному заполнению подлежит титульник. С титульного листа и до конца документа на каждой странице проставляется ИНН и КПП. На титульном листе обозначается информация о предприятии, отчетном периоде, за который предоставляются сведения, и количество страниц.

Новый вид отчета сдается всеми предприятиями или ИП, имеющими в штате хотя бы одного сотрудника, оформленного по ТД, или работающего на основании ГПД, получающего вознаграждение в виде заработной платы, облагаемой страховыми взносами.

Периодичность заполнения

Данный расчет предоставляется предприятиями ФНС каждый квартал. Крайним сроком подачи считается 30 число месяца, идущего за отчетным кварталом. При выпадении даты сдачи отчета на праздник или выходной, сроком подачи считается первый рабочий день.

| Отчетный период | Последний день сдачи |

| Первый квартал | 30.04.2018 |

| Полугодие | 30.07.2018 |

| Девять месяцев | 30.10.2018 |

| 2018 год | 30.01.2019 |

Подается отчет ФСН по месту жительства или нахождения предприятия. Для обособленных подразделений, которые занимаются начислением и уплатой взносов, сдача отчетности осуществляется ФНС по месту нахождения.

Отчет сдается двумя способами:

- на бумажном носителе с приложением электронной версии;

- в электронной форме. Тогда обязательным условием является наличие электронной цифровой подписи.

Заполнение и сдача новой формы

Заполняя отчет, необходимо опираться на специальные требования, которые устанавливает инструкция к порядку заполнения документа:

- нумерация страниц начинается с титульника и заканчивается последней страницей. Правильно ставить номер: 001, 002, 003…..010 и т.д.;

- заполнять начинают отчет с левой стороны;

- все текстовые фразы прописываются только заглавными печатными буквами;

- числительные обозначаются в рублях и копейках;

- если данные не вносятся, то проставляется «0» или «-«;

- бумажный отчет можно заполнять только ручкой с черными, синими или фиолетовыми чернилами.

Также есть установленный порядок заполнения КНД 1151111:

- первым подлежит заполнению Раздел №3, куда вносится вся информация о застрахованных;

- далее заносятся сведения по пенсионным начислениям. Сюда же вносятся данные из третьего раздела;

- следующим этапом вносят информацию в подраздел по взносам ФМС;

- прописывается информация в разделе, касающемся отчислений ФСС, если они были;

- на последнем этапе заполняется раздел 1, так как он содержит всю обобщенную информацию по остальным разделам;

- когда форма полностью заполнена, нумеруют страницы и переносят цифру в специальную строку на титульном листе;

- каждый раздел заверяется печатью и подписью руководителя.

Давайте рассмотрим пример заполнения формы КНД 1151111 за 9 месяцев 2017 года.

ООО «Строймастер» занимается оказанием услуг в области реализации строительных материалов. Предприятием уплачиваются стандартные страховые тарифы, никаких льгот не предусмотрено. Штат состоит из трех человек, нанятых по трудовым договорам. Оклады работников составляют:

- Тимошенко Олег Геннадьевич – 60 000 рублей;

- Макаренко Сергей Васильевич – 50 000 рублей;

- Федорова Мария Михайловна – 18 000 рублей. Эта сотрудница с 01.01.2017 г. работает неполные дни, т.к. находится в отпуске по уходу за ребенком до 1,5 лет и получает установленное законодательством пособие. Поэтому ей полагаются выплаты из ФСС.

В форме КНД 1151111 за 9 месяцев будут заполняться следующие части:

Всего получается 14 листов.

Штрафы за непредоставление отчетности

Форма считается непредоставленной, если:

- суммы в разбивке по каждому нанятому сотруднику с общей суммой взносов не совпадают;

- есть ошибки в персональных данных.

Тогда налоговыми органами страхователям направляются уведомления в день получения отчета или на следующий день. Если форма предоставлена в бумажном виде, то срок проверки налоговой продлевается до 10 дней.

В течение 5 дней после получения уведомления об отказе в принятии отчета, страхователь обязан исправить все ошибки и передать форму ФСН для повторной проверки.

При непредставлении формы в установленные действующим законодательством сроки, предусмотрены следующие штрафные санкции:

- если взносы уплачивались своевременно – 1 000 рублей;

- взносы не уплачивались – 5% от суммы обязательных платежей, которые были начислены с учетом произведенных расчетов, за каждый полный или неполный месяц, начиная с даты, являющейся началом предоставления формы ФСН. При этом размер штрафа не может превышать 30% от рассчитанной суммы и быть не менее 1 000 рублей.

Таким образом, сдавать форму КНД 1151111 обязаны все предприятия или ИП, имеющие в штате хотя бы одного нанятого сотрудника. Но также есть Письмо Министерства финансов, согласно которому все работодатели, которые не ведут деятельность и не производят отчисления по сотрудникам, обязаны подавать ФСН формы с нулевыми показателями. При этом форма должна содержать следующие разделы: 1 (с Приложением 1 и подразделом 1.2), 2 и 3.