Содержание

- Обязательный аудит в 2020 году

- Подлежит ли организация обязательному аудиту бухотчетности в 2020 году

- Кто проводит аудит для организаций, подлежащих обязательному аудиту бухотчетности

- Куда представлять обязательное аудиторское заключение по бухотчетности за 2019 год

- 1С:Бухгалтерия 8: заполнение строки «Подлежит обязательному аудиту ДА НЕТ» в бухгалтерском балансе за 2019 год

- Что будет, если организация не проведет обязательный для нее аудит

- Судебная практика по делам об обязательном аудите

- Какие виды НКО обязаны ежегодно проводить аудит?

- Обязательность аудита по критериям финансово-экономической деятельности НКО

- Виды НКО, подлежащие обязательному аудиту

- Иные случаи проведения обязательного аудита НКО

- Разработаны поправки проведения обязательного аудита деятельности благотворительных фондов

- Особенности проведения аудита некоммерческой организации

- Задачи аудита НКО

- В каких случаях осуществляется обязательная проверка

- Подготовка к аудиту НКО

- Порядок проведения

- Результаты работы аудитора

- Типичные ошибки, выявляемые при аудите

- Дополнительная информация

Обязательный аудит в 2020 году

Рассказываем, какие организации попадают под обязательный аудит отчетности в 2020 году, как часто аудит проводится и что будет тем, кто игнорирует требования закона об обязательном аудите бухгалтерской (финансовой) отчетности.

Рассказываем, какие организации попадают под обязательный аудит отчетности в 2020 году, как часто аудит проводится и что будет тем, кто игнорирует требования закона об обязательном аудите бухгалтерской (финансовой) отчетности.

Подлежит ли организация обязательному аудиту бухотчетности в 2020 году

Обязательный аудит проводится в отношении организаций, указанных в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»:

1. если организация имеет организационно-правовую форму акционерного общества;

2. если ценные бумаги организации допущены к организованным торгам;

3. если организация является:

- кредитной организацией,

- бюро кредитных историй,

- организацией, являющейся профессиональным участником рынка ценных бумаг,

- страховой организацией,

- клиринговой организацией,

- обществом взаимного страхования,

- организатором торговли,

- негосударственным пенсионным или иным фондом (за исключением фонда, имеющего статус международного фонда в соответствии с Федеральным законом от 03.08.2018 года N 290-ФЗ),

- акционерным инвестиционным фондом,

- управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов).

4. если объем выручки от продажи продукции, выполнения работ, оказания услуг организации за предшествовавший отчетному год превышает 400 млн рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн рублей;

5. если организация представляет и (или) раскрывает годовую сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

6. в иных случаях, установленных федеральными законами.

Строго говоря, указанный перечень является открытым. Ежегодно Минфин РФ на своем сайте бухгалтерской (финансовой) отчетности за предыдущий год.

Перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2019 год (СКАЧАТЬ)

Отметим, что ко второму чтению подготовлен проект федерального закона о внесении изменений в Федеральный закон № 307-ФЗ (№ 273179-7). Его рассмотрение планируется на июль 2020 года.

Правительство собирается изменить требования к проведению обязательного аудита в отношении некоммерческих организаций.

Например, в пункте 3 части 1 статьи 5 закона от 30.12.2008 № 307-ФЗ определено, что обязательный аудит проводится, если организация является «иным фондом». Это значит, что любая некоммерческая организация, созданная в организационно-правовой форме «фонд» (в том числе и благотворительная), обязана проводить аудит, независимо от годового оборота средств и своего баланса.

Правительственный законопроект предлагает установить в законе об аудиторской деятельности требования к проведению обязательного аудита для некоммерческих организаций (благотворительных фондов) – собственников целевого капитала, специализированных фондов управления целевым капиталом.

Также обязательный аудит предлагается предусмотреть для некоммерческих организаций – получателей дохода от целевого капитала, соответствующие положениям законов о некоммерческих организациях и о порядке формирования и использования целевого капитала НКО.

Одновременно предлагается установить нижнюю границу финансовых показателей, при превышении которой проводится обязательный аудит в благотворительных фондах, в размере 3 млн рублей в год. В правительстве уверены, что перечисленные поправки упорядочат действующее законодательство в отношении аудита благотворительных фондов и снизят организационную и финансовую нагрузку на их деятельность.

Кто проводит аудит для организаций, подлежащих обязательному аудиту бухотчетности

Согласно ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ, обязательный аудит бухотчетности организаций, ценные бумаги которых допущены к организованным торгам, иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, в уставных (складочных) капиталах которых доля госсобственности составляет не менее 25%, госкорпораций, госкомпаний, публично-правовых компаний проводится только аудиторскими организациями.

Договор на проведение такого аудита заключается по результатам проведения не реже чем один раз в 5 лет открытого конкурса в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

Обязательный аудит должен проводиться организациями, подлежащими ему, ежегодно.

Куда представлять обязательное аудиторское заключение по бухотчетности за 2019 год

Сведения о результатах обязательного аудита бухгалтерской (финансовой) отчетности подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц. Эти сведения вносятся самим заказчиком аудита. Также в реестр вносится следующая информация:

- сведения об аудиторе;

- перечня бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит;

- период, за который была составлена проверенная документация;

- мнение аудиторской организации о достоверности бухгалтерской отчетности;

- обстоятельства, которые оказывают или могут оказать существенное влияние на достоверность отчетности.

Если сведения составляют коммерческую тайну, организация может не вносить их в госреестр.

Кроме того, с 2020 года в соответствии с изменениями, внесенными Федеральным законом от 28.11.2018 № 444-ФЗ, ФНС России будет вести государственный информационный ресурс бухгалтерской (финансовой) отчетности.

Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИР БО) – это совокупность бухотчетности экономических субъектов, обязанных составлять такую отчетность, а также аудиторских заключений о ней в случаях, если отчетность подлежит обязательному аудиту.

Обязательный экземпляр годовой бухгалтерской (финансовой) отчетности сдается в налоговый орган по месту нахождения экономического субъекта не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ.

От представления обязательного экземпляра отчетности в ФНС России освобождаются:

- организации государственного сектора;

- Центральный банк Российской Федерации;

- религиозные организации;

- организации, представляющие бухгалтерскую (финансовую) отчетность в Центральный банк Российской Федерации;

- организации, годовая бухгалтерская (финансовая) отчетность которых содержит сведения, отнесенные к государственной тайне в соответствии с законодательством Российской Федерации;

- организации в случаях, установленных Правительством Российской Федерации.

В ГИР БО не представляется последняя бухгалтерская (финансовая) отчетность реорганизуемого или ликвидируемого юридического лица.

С 1 января 2020 года упраздняется требование представлять бухгалтерскую отчетность в орган статистики.

1С:Бухгалтерия 8: заполнение строки «Подлежит обязательному аудиту ДА НЕТ» в бухгалтерском балансе за 2019 год

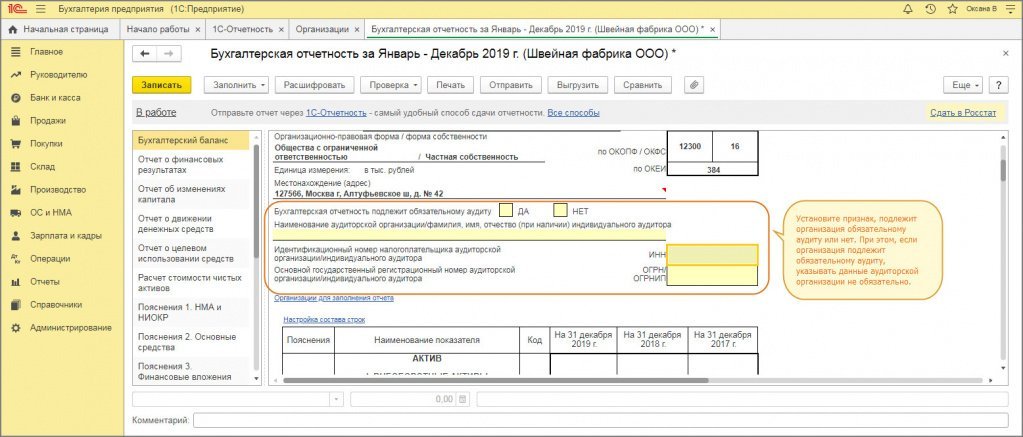

Форма бухгалтерского баланса за 2019 год , в которой необходимо указать подлежит организация обязательному аудиту или нет (рис. 1).

Изменения внесены приказом Минфина России от 19.04.2019 № 61н. Без указания этих данных бухгалтерская отчетность не может быть выгружена и отправлена в налоговый орган (файл не будет сформирован, выдается соответствующее сообщение об ошибке).

Если организация не подлежит обязательному аудиту, то следует двойным щелчком мыши установить знак «Х» в поле «НЕТ».

Если организация подлежит обязательному аудиту, то следует двойным щелчком мыши установить знак «Х» в поле «ДА» и в строках ниже указать данные аудиторской организации или индивидуального аудитора, которые проводят аудит. Эти данные можно не указывать, если на момент сдачи отчетности они не известны.

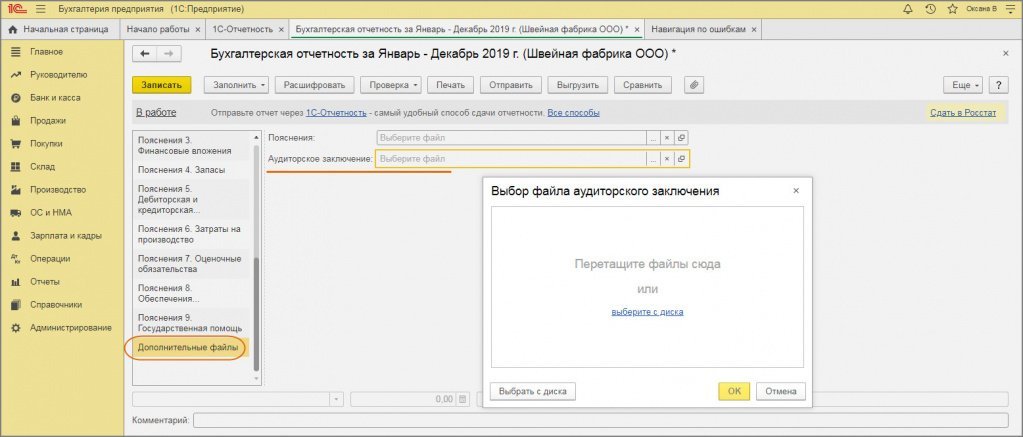

Аудиторское заключение предоставляется в виде электронного документа в формате, утв. приказом ФНС России от 13.11.2019 № ММВ-7-1/570@, вместе с бухгалтерской отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным (п. 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Если аудиторское заключение отправляется вместе с бухгалтерской отчетностью, то слева в содержании отчетности выберите «Дополнительные файлы», справа в строке «Аудиторское заключение» выберите файл (перетащите или выберите с диска) (рис. 2).

Рис. 1

Рис. 2

Что будет, если организация не проведет обязательный для нее аудит

Российское законодательство не содержит мер ответственности за непроведение обязательного аудита для организаций, бухгалтерская отчетность которых подлежит обязательному аудиту.

Но, согласно изменениям, внесенным в Федеральный закон от 06.12.2011 № 402-ФЗ и ст. 23 НК РФ, с отчетности за 2019 год в бухгалтерской отчетности организации должны указывать, подлежат ли они обязательному аудиту. Кроме того, аудиторское заключение представляется в налоговый орган.

За непредставление годовой бухгалтерской отчетности в налоговые органы организации несут ответственность по п. 1 ст. 126 НК РФ. Согласно данной норме, непредставление в установленный срок документов, необходимых для налогового контроля, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ.

А на основании ст. 15.11 КоАП РФ за отсутствие аудиторского заключения налоговый орган может привлечь к административной ответственности должностное лицо, ответственное за его подачу. Сумма штрафа составляет от 5000 до 10 000 рублей.

При повторном нарушении штраф составит от 10 000 до 20 000 рублей или последует дисквалификация на срок от одного года до двух лет.

Судебная практика по делам об обязательном аудите

В настоящее время арбитражные суды сходятся во мнении, что налоговики не вправе штрафовать организации, подлежащие обязательному аудиту, за непредставление в составе налоговой отчетности аудиторских заключений.

При этом штрафы за непредставление аудиторских заключений возможны только по статье 15.11 КоАП РФ, предусматривающей меры ответственности за грубые нарушения требований к бухгалтерскому учету. Штрафовать же за отсутствие/непредставление аудиторского заключения по статье 126 НК РФ за непредставление документов, необходимых для осуществления налогового контроля налоговики не могут (постановление Одиннадцатого арбитражного апелляционного суда от 24.03.2016 № А55-24924/2015).

Данное обстоятельство подтвердил и Арбитражный суд Поволжского округа в постановлении от 19.07.2016 № А55-24924/2015. В спорном случае организацию также оштрафовали по статье 126 НК РФ по факту непредставления запрошенного аудиторского заключения за минувший год.

Суд признал данный штраф необоснованным, а действия налоговиков — незаконными.

Судьи разъяснили, что аудиторское заключение — это официальный документ, предназначенный для пользователей бухгалтерской отчетности аудируемых лиц, содержащий выраженное в установленной форме мнение аудитора о достоверности бухотчетности аудируемого лица.

Аудиторское заключение не является документом, служащим основаниями для исчисления и уплаты налогов, сборов, а также документом, подтверждающим правильность исчисления и своевременность уплаты налогов и сборов.

Следовательно, заключил суд, у налогового органа не было оснований налагать штраф по пункту 1 статьи 126 НК РФ за непредставление аудиторского заключения.

Какие виды НКО обязаны ежегодно проводить аудит?

Ирина Стародубцева, аудитор-эксперт RosCo — Consulting & audit

В каких случаях проведение аудиторской проверки в отношении НКО является обязательной?

Исчерпывающий перечень оснований для проведения обязательного аудита бухгалтерской (финансовой) отчетности компаний приведен в ст.5 Федерального закона от 30.12.2008 г. №307-ФЗ «Об аудиторской деятельности» (далее по тексту – Закон №307-ФЗ).

Как узнать подпадает ли данный вид НКО под обязательный аудит или нет? Статьей 5 Закона №307-ФЗ выделены следующие основания для проведения обязательного аудита.

Обязательность аудита по критериям финансово-экономической деятельности НКО

В первую очередь, обязательному аудиту подлежат все виды НКО при их соответствии установленным показателям финансово-экономической деятельности. Так, обязательному аудиту подлежат НКО:

-

с объемом выручки от продажи продукции (товаров, работ, услуг) за предшествовавший отчетному год более 400 млн рублей (исключение составляют органы государственной власти и местного самоуправления, государственные и муниципальные учреждения, ГУПы и МУПы, сельскохозяйственные кооперативы и их союзы) либо

-

с суммой активов бухгалтерского баланса на конец предшествовавшего отчетному года более 60 млн рублей.

-

общественных или религиозных организаций (объединений);

-

общин коренных малочисленных народов РФ;

-

казачьих обществ;

-

некоммерческих партнерств;

-

учреждений;

-

автономных некоммерческих организаций;

-

социальных, благотворительных и иных фондов;

-

ассоциаций и союзов;

-

в других формах, предусмотренных федеральными законами.

Главное отличие НКО от других юридических лиц состоит в том, что извлечение прибыли не является ее основной целью деятельности, а полученная прибыль не распределяется между участниками, а направляется на реализацию основных целей (п.1 ст.2 Закона №7-ФЗ).

Таким образом, НКО вправе осуществлять предпринимательскую деятельность только для достижения целей, ради которых она создана, и соответствующую этим целям (п.2 ст.7 Закона №7-ФЗ).

Практически это означает, что в бухгалтерском учете должны быть обособленно отражены источники формирования деятельности НКО.

Так, структура доходов НКО складывается из поступлений учредителей, добровольных имущественных взносов и пожертвований, выручки от реализации товаров (работ, услуг) и прочих поступлений. Поступления, не связанные с предпринимательской деятельностью НКО учитываются на счете 86 «Целевое финансирование», к которому открываются субсчета 1 порядка по видам финансирования (пожертвования, взносы учредителей и пр.), второго – по назначению целевых средств (например, для какого мероприятия, благотворительных целей предназначены средства) и т.д.

Доходы, полученные от предпринимательской деятельности, учитываются на счетах 90 «Продажи» (например, выручка от выполнения работ и оказания услуг) или 91 «Прочие доходы и расходы» (проценты, начисленные на остаток денежных средств в банке). И если выручка от предпринимательской деятельности НКО превышает 400 млн рублей (без учета НДС), то проведение аудита является обязательным.

Штрафы за непроведение обязательного аудита

Как и любая организация, НКО может иметь в собственности здания, сооружения, жилищный фонд, оборудование, инвентарь, денежные средства в рублях и иностранной валюте, ценные бумаги и иное имущество. НКО также может иметь земельные участки в собственности или на ином праве (ст.25 Закона №7-ФЗ). И если валюта баланса НКО превышает 60 млн рублей, то проведение аудита обязательно.

Важно!

В случае если НКО попадают под обязательный аудит, он должен проводиться ежегодно (п.2 ст.5 Закона 307-ФЗ).

Виды НКО, подлежащие обязательному аудиту

Обязательному аудиту также подлежат следующие виды НКО, независимо от их соответствия критериям финансово-экономической деятельности (пп.3 п.1 ст.5 Закона №307-ФЗ):

-

негосударственный пенсионный или иной фонд;

-

акционерный инвестиционный фонд;

-

управляющая компания акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов).

-

То есть проведение аудита обязательно в отношении отчетности всех фондов.

Также обязаны проводить аудит НКО, являющиеся иностранными агентами, а также структурные подразделения иностранной некоммерческой неправительственной организации (п.1 ст.32 Закона №7-ФЗ). Такие НКО обязаны представлять в Минюст (контролирующий орган) наряду с отчетностью аудиторское заключение.

Критерии обязательного аудита

Иные случаи проведения обязательного аудита НКО

Кроме того, обязательность проведения аудита может быть прописана в уставе НКО. Также проведение обязательного аудита требуется грантодателями в отношении НКО, получивших гранты и (или) пожертвования.

В ряде случаев обязанность проведения аудита НКО закреплена положениями федерального закона. Так, например, отчетность следующих НКО подлежит обязательному аудиту:

-

жилищные накопительные кооперативы (ст.54 Федерального закона от 30.12.2004 г. №215-ФЗ «О жилищных накопительных кооперативах»);

-

кредитные потребительские кооперативы, за исключением сельскохозяйственных кредитных потребительских кооперативов и их объединений (ст.28 и ст.31 Федерального закона от 18.07.2009 г. №190-ФЗ «О кредитной кооперации»);

-

государственные корпорации (ст.7.1 Закона №7-ФЗ, ст.35 Федерального закона от 01.12.2007 г. №317-ФЗ «О Государственной корпорации по атомной энергии «Росатом», ст.9 Федерального закона от 23.11.2007 г. №270-ФЗ «О Государственной корпорации «Ростехнологии» и пр.);

-

НКО, связанные с формированием целевого капитала, использованием, распределением дохода от целевого капитала, если балансовая стоимость имущества, составляющего целевой капитал, превышает на конец отчетного года 20 млн рублей (ст.6 и ст.7 Федерального закона от 30.12.2006 г. №275-ФЗ «О порядке формирования и использования целевого капитала НКО»).

Следует отметить, что Минфин РФ ежегодно доводит информацию об обязательности проведения аудита (например, информация Минфина «Перечень организаций, обязанных проводить аудит за 2015 г.»).

Статья актуальна на 22.09.2016

Разработаны поправки проведения обязательного аудита деятельности благотворительных фондов

В Госдуму был внесен законопроект, предусматривающий ряд поправок в механизм проведения обязательного аудита финансово-хозяйственной деятельности благотворительных фондов.

В настоящее время законодательством установлена общая норма, согласно которой обязательный аудит проводится в отношении любой организации, являющейся фондом (подп. 3 п. 1 ст. 5 Федерального закона от 30 декабря 2008 г. № 307-Ф3). А значит любая некоммерческая организация, созданная в организационно-правовой форме «фонд», в том числе и благотворительная, обязана проводить аудит независимо от размера годового оборота средств и состояния баланса.

Вместе с тем Федеральный закон от 30 декабря 2006 г. № 275-ФЗ (далее – Закон № 275-ФЗ) устанавливает особые условия проведения обязательного аудита бухотчетности некоммерческих организаций-собственников целевого капитала и некоммерческих организаций-получателей дохода от целевого капитала. Так, годовая отчетность подлежит ежегодному обязательному аудиту, если балансовая стоимость имущества, составляющего целевой капитал, превышает на конец отчетного года 20 млн. руб. (п. 6 ст. 6 Закона № 275-ФЗ). Получатель доходов должен проводить ежегодную аудиторскую проверку своей отчетности, если размер финансирования от целевого капитала за счет дохода от него в течение отчетного года составляет более 5 млн. руб. (п. 2 ст. 7 Закона № 275-ФЗ).

В связи с наличием правовых разногласий по вопросу обязательности проведения аудита в фондах с меньшим размером годового оборота и баланса и был разработан законопроект, устанавливающий нижние границы финансовых показателей, при которых обязательный аудит может фондом не проводиться.

Так, предлагается1 установить, что расширенную отчетность в органы юстиции некоммерческая организация представляет в случае, если сумма стоимости имущества и объема денежных средств, поступивших в фонд (за исключением фонда, являющегося специализированной организацией управления целевым капиталом) в течение года, предшествовавшего отчетному, превышает 3 млн руб.

1 С текстом законопроекта № 840046-7 «О внесении изменений в статью 5 Федерального закона «Об аудиторской деятельности» и материалами к нему можно ознакомиться на официальном сайте Госдумы.

Особенности проведения аудита некоммерческой организации

Аудит осуществляется в отношении и коммерческих, и некоммерческих организаций. Однако проверка НКО отличается рядом особенностей. Связано это со спецификой деятельности субъекта. Работа НКО не подразумевает извлечения прибыли. Как правило, такие организации преследуют в своей деятельности различные социальные цели.

Задачи аудита НКО

Рассмотрим задачи, которые ставятся перед аудитором:

- Установление направлений расходования.

- Совпадение информации из первичных документов с записями учета.

- Правильность оформления документов, которые сопровождают поступления и расходы.

- Правильность налогообложения.

- Соответствие действий НКО Уставу.

- Соответствие полномочий руководителей организации уставным задачам.

Перед аудитором также могут ставиться узкие задачи, связанные с нюансами работы конкретной НКО.

В каких случаях осуществляется обязательная проверка

Аудит может быть обязательным и добровольным. Основания для проведения обязательной проверки содержатся в статье 5 ФЗ №307 «Об аудиторской деятельности» от 30 декабря 2008 года. В частности, это следующие финансовые показатели:

- Размер выручки за полный отчетный период составляет более 400 000 000 рублей. Исключение – государственные структуры, органы местного управления, ГУПы, сельскохозяйственные кооперативы.

- Размер активов на завершение отчетного периода составляет более 60 000 000 рублей.

Также проверяются следующие субъекты:

- Различные негосударственные фонды (к примеру, пенсионные).

- УК акционерных, пенсионных фондов.

- Фирмы, на годовом балансе которых находится более 200 000 МРОТ.

- Структурные отделы зарубежных НКО.

Обязательность проверки может устанавливаться внутренними документами. В частности, необходимость проведения прописывается в Уставе.

Кто может проводить аудит

Аудитором может стать не каждый человек. Результаты проверки будут законными только в том случае, если аудит проводился фирмами или ИП с членством в соответствующем СРО. Ранее для осуществления процедуры нужно было получать лицензию. Однако сейчас аудитору для легального ведения своей деятельности достаточно вступить в СРО. Сами специалисты должны пройти аттестацию.

ВАЖНО! Работа аудиторов ведется в соответствии с ФЗ №307 от 30 декабря 2008 года.

Подготовка к аудиту НКО

Подготовка к проверке включает в себя эти этапы:

- Установление целей и задач проверки.

- Ознакомление со спецификой работы НКО.

- Знакомство с предыдущими аудиторскими заключениями.

- Установление аудиторских рисков.

- Установление стратегии аудита.

На подготовительном этапе должна быть утверждена программа действий, шаги, которые будут проделаны в рамках процедуры.

Порядок проведения

Руководителю НКО нужно обратиться к аудитору. Для этого в фирму отправляется запрос на осуществление проверки. В запросе указываются задачи аудита, сроки процедуры. Если компания ответила согласием, отправленное письмо признается договором оферты. К нему оформляется соглашение. Рассмотрим основные этапы аудита:

- Подготовка. Аудитор знакомится с работой НКО, задачами предстоящего мероприятия.

- Промежуточный этап. Проверяется система локального контроля. Нужно это для установления аудиторских рисков.

- Основной этап. Выполняется проверка бумаг. В частности, аудит рассматривает бухучет, баланс, устав, заключенные трудовые соглашения, внутренние бумаги. Документы проверяются на соответствие законам.

- Заключительный этап. Специалист оформляет отчет по выполненной работе. Он также должен заполнить заключение.

Аудитор должен отчитываться о своей работе на каждом из этапов проверки.

Что именно проверяет аудитор?

Аудитор проверяет следующие направления деятельности НКО:

- Учредительные бумаги. Устанавливается соответствие деятельности НКО уставным целям. Определяются дополнительные направления работы и проверяется их соответствие закону.

- Финансирование. Устанавливается поступление денег от учредителей, участников НКО. Проверяется правильность налогообложения.

- Финансирование организациями, гранты. Аудитор должен установить наличие документального подтверждения всех поступлений. В бумагах должно быть указано, что средства получены безвозмездно.

- Пожертвования от ФЛ. Проверяется, есть ли приемный акт по операции. Определяется законность распределения финансов.

- Внереализационные поступления. Проверяется наличие раздельного учета, правильность вычисления налогов.

- Траты НКО. Устанавливается наличие сметы, первички, соответствие расходов уставной работе.

- Доход от дополнительных направлений деятельности. НКО может извлекать доход из своей деятельности. Проверяется законность поступлений, порядок их расходования, налогообложения.

- Работа сотрудников. Устанавливается правомерность найма сотрудников, составление трудовых соглашений.

Объем аудиторских работ определяется в зависимости от масштабов деятельности НКО.

К СВЕДЕНИЮ! Проверка может быть полной или выборочной. Во втором случае берутся и проверяются отдельные документы. Если в них были обнаружены ошибки, аудитор приступает к более тщательному анализу.

Результаты работы аудитора

По итогам проверки составляется заключение. Оформлять этот документ можно только после рассмотрения доказательной базы, анализа бумаг. В заключении прописывается эта информация:

- Название бумаги.

- Информация о компании, которая проверяется.

- Информация об аудиторе.

- Законы, которыми руководствовался проверяющий.

- Порядок аудита.

- Документы, которые были проверены.

- Указание о достоверности проанализированных бумаг.

- Мнение аудитора касательно состояния дел НКО.

- Дата оформления документа.

В заключении могут содержаться рекомендации аудитора касательно налаживания деятельности.

К СВЕДЕНИЮ! Заключение может быть положительным и отрицательным. В первом случае специалист признает абсолютную законность деятельности НКО. Если будет обнаружено множество ошибок, выносится заключение отрицательного характера.

ВАЖНО! Если НКО подлежит обязательному аудиту, заключение нужно отправлять в органы статистики вместе с отчетностью.

Типичные ошибки, выявляемые при аудите

Рассмотрим ошибки в работе НКО, которые часто обнаруживаются в ходе проверки:

- Неправильное оформление членства в фирме.

- Незаконный наем сотрудников в НКО. Некоторые организации не могут нанимать на работу сторонних лиц.

- Представительские траты, которые никак не подтверждены документами.

- Поступление средств в НКО без оформления.

Для проверки рекомендуется нанимать аудитора, который ознакомлен со спецификой работы НКО.

Дополнительная информация

Результаты аудита нужны, прежде всего, самому руководителю. Обнаруженные недочеты можно будет быстро исправить в соответствии с рекомендациями специалиста. Аудиторская фирма может разорвать контракт с НКО. Возможно это в том случае, если организация не исполняет своих обязанностей:

- Руководитель не предоставляет документы, которые подлежат проверке.

- Создаются препятствия, из-за которых аудитор не может нормально осуществлять свою работу.

В случае расторжения соглашения НКО должна компенсировать расходы аудитора.

ВАЖНО!

Если организация подлежит обязательной проверке, аудит будет проводиться раз в год.