Содержание

- Кому положен

- Условия предоставления

- Размер

- Вычет в двойном размере

- Список документов

- Двойной налоговый вычет на детей в 2019-2020 году

- Двойной налоговый вычет

- Оформление и расчет отказа от льготы в пользу второго родителя

- Двойной вычет для единственного родителя

- Последние изменения

- НДФЛ: Налоговый вычет на ребенка в двойном размере

- Кто имеет право на вычет и кто его предоставляет

- Условия предоставления вычета

- Размер налогового вычета

- Документы, подтверждающие право на вычет

- Период предоставления вычета

- Удвоенный вычет единственному родителю

- Удвоенный вычет опекуну (попечителю)

- Удвоенный вычет одному из родителей при отказе другого

- Когда родитель может получить двойной «детский» вычет

- Двойной налоговый вычет на ребенка: кто и каким образом может его оформить

- Кто вправе получить данный вычет

- Как воспользоваться правом на двойную сумму по вычету на ребенка?

- Как оформить вычет через работодателя

- Как получить вычет через ФНС

- Сумма двойного вычета: примеры расчетов

- Двойные вычеты на детей: нюансы

- Кому положен двойной вычет на ребенка

- Ситуация 1: двойной вычет единственному родителю

- Размер налогового вычета на ребенка – 2018

- Способы получения вычета

- Кто имеет право на двойной налоговый вычет на детей?

- Что это такое?

- Нормативная база

- Двойной налоговый вычет на ребенка

- Как рассчитать?

- Когда предоставляется?

- Порядок оформления

- Возможные трудности

- Когда прекращается право?

- Двойной вычет на ребенка: кому положен в 2019 году, условия получения, какие нужны документы

- Кому положен двойной вычет на ребенка в 2019 году

- Условия предоставления в 2019 году

- Размер вычетов

- Что нужно для получения двойного вычета

- Что если документы были предоставлены с задержкой

- Как получить двойной налоговый вычет на ребенка в 2019 году

- Что значит налоговый вычет в двойной величине

- Кто имеет право на вычет по НДФЛ на ребёнка

- Некоторые нюансы удвоенного вычета

- Список документов для оформления возврата

- Особенности получения налогового вычета

>Двойной налоговый вычет на детей в 2020 году единственному родителю

Кому положен

Стандартные преференции по НДФЛ предоставляются работникам в связи с их особенным статусом, заслугами или семейным положением.

Рассчитывать на эту льготу вправе прямой кровный предок, усыновитель, опекун или попечитель несовершеннолетнего гражданина. Налоговый вычет на детей одинокому родителю предоставляется в особом порядке — в двойном размере.

Условия предоставления

Льготу можно получить одним из двух способов:

- непосредственно у налогового агента — работодатель по трудовому договору или наниматель по гражданско-правовому;

- самостоятельно через инспекцию, заполнив и подав декларацию 3-НДФЛ.

Основное условие для того, кто хочет получить двойной стандартный вычет на ребенка единственному родителю, — наличие несовершеннолетних детей, либо детей — студентов очной формы обучения, в возрасте до 24 лет.

Претенденту на льготу предстоит подтвердить факты, влияющие на ее размер: присвоение ребенку статуса инвалида либо наличие группы инвалидности у совершеннолетнего, являющегося студентом-очником.

Размер

Сумма стандартного налогового вычета родителю на ребенка зависит от количества детей и того, является ли кто-то из них инвалидом или нет.

Пунктом 4 части 1 статьи 218 Налогового кодекса РФ установлены следующие размеры:

- по 1400 руб. — на первого и второго несовершеннолетнего ребенка;

- по 3000 руб. — на третьего и каждого последующего;

- 6000 руб. — на инвалида, если заявитель является опекуном или попечителем.

Суммы льгот суммируются между собой, поэтому если у заявителя трое детей, его преференция составит 5800 руб.

Вычет в двойном размере

Еще большими преференциями пользуются граждане, воспитывающие детей в одиночку. Им сумма налогового послабления повышается в два раза.

Заявителю, не состоящему в браке

Льгота положена в случае, если он является отцом или матерью несовершеннолетнего гражданина и воспитывает его самостоятельно.

Важно понимать, кто является единственным родителем для налогового вычета. Заявитель является одиноким, если второй родитель умер либо признан умершим или безвестно отсутствующим, лишен прав, находится в местах лишения свободы.

Двойной вычет по НДФЛ единственному родителю не предоставляется, если он состоит в разводе, но исправно получает алименты. В такой ситуации гражданина нельзя считать одиноким. Более того, если одинокий заявитель вступает в брак, предоставление налоговой льготы прекращается, одновременно с этим льготу приобретает его новый супруг.

Налоговый вычет единственному родителю в 2019 году составляет:

- по 2800 руб. — на первого и второго несовершеннолетнего;

- по 6000 руб. — на третьего и каждого последующего.

Опекуну (попечителю)

Налоговый вычет на ребенка приемному родителю, опекуну или попечителю предоставляется на тех же условиях, что и кровному предку несовершеннолетнего гражданина, кроме случаев, когда усыновленный является инвалидом.

Опекун вправе получать льготу в двойном размере, если он одинок и воспитывает несовершеннолетнего без чьей-либо помощи.

Одному из родителей при отказе другого

В соответствии с существующими правилами Налогового кодекса РФ, преференция по НДФЛ предоставляется и отцу, и матери несовершеннолетнего гражданина, по желанию супругов получать ее будет только один из них. В таком случае получающий супруг вправе претендовать на двойной размер льготы.

Заявителю, воспитывающему инвалида

Список документов

Чтобы воспользоваться своей преференцией, заявитель должен собрать и предъявить работодателю следующие документы на вычет единственному родителю:

- заявление;

- свидетельство о рождении детей, решение суда об усыновлении, решение органа опеки и попечительства о назначении гражданина опекуном;

- справка об инвалидности несовершеннолетнего, если ему присвоен такой статус;

- справка из учебного заведения, где обучается по очной форме ребенок заявителя в возрасте от 18 до 24 лет;

- документ, подтверждающий отсутствие второго непосредственного предка несовершеннолетнего. Например, свидетельство о смерти, решение суда о признании умершим или справка из ЗАГС о том, что в свидетельство о рождении отец вписан со слов матери;

- если заявитель претендует на двойной вычет при отказе второго родителя, к заявлению необходимо приложить письменный отказ.

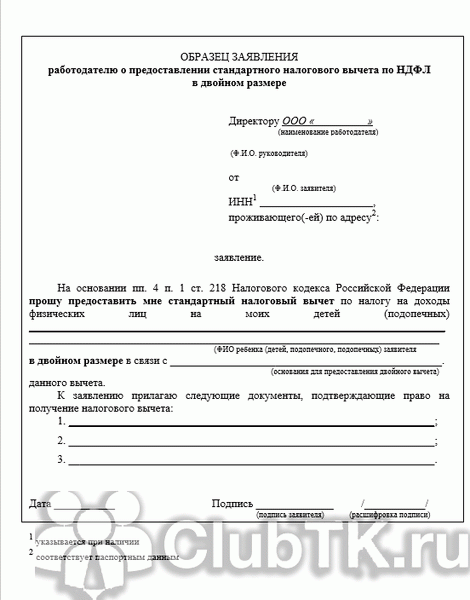

Следует использовать следующий образец заявления на двойной вычет единственному родителю:

>Период предоставления вычета

На практике вычет в двойном размере единственному родителю и доход гражданина рассчитываются следующим образом:

Двойной налоговый вычет на детей в 2019-2020 году

В целях повышения рождаемости и решения демографической проблемы правительством России наряду с однократной выдачей материнского капитала введен стимулирующий фискальный инструмент в качестве двойного налогового вычета на ребенка.

Двойной налоговый вычет

По общему определению, та часть налога НДФЛ (на доходы физических лиц), которая не облагается платежом, является налоговым вычетом. Под эту область попадает и стандартный налоговый вычет на детей, уменьшающий ежемесячный уплачиваемый подоходный налог.

По общему определению, та часть налога НДФЛ (на доходы физических лиц), которая не облагается платежом, является налоговым вычетом. Под эту область попадает и стандартный налоговый вычет на детей, уменьшающий ежемесячный уплачиваемый подоходный налог.

Правоустанавливающими актами очерчены нюансы, позволяющие претендовать на сумму сокращения налогооблагаемой базы одному родителю или обоим сразу, либо передать возможность получения двойного вычета на детей по НДФЛ одному из супругов.

Общие положения налоговой скидки на ребенка

Налоговая детская скидка может быть получена при выполнении основного условия — это официальное трудоустройство родителя, оформленное трудовым договором, с выплатой подоходного налога, равного 13%.

- 1 400 — на первого и второго ребенка;

- 3 000 — на третьего и последующих детей;

- 6 000 — на детей-инвалидов (для опекуна, попечителя, приемного родителя, супруга (и) приемного родителя).

Стандартные скидки предоставляются родителям и усыновителям с рождения малыша и до момента прекращения выплат. Основанием для завершения детских скидок по НДФЛ служит:

- Вступление воспитанников пору совершеннолетия (18 лет);

- Завершение формы дневного обучения в средне-специальном учреждении или в ВУЗе до наступления 24-летнего возраста;

- Продолжение очного обучения студентом, либо получение третьего высшего образования аспирантом, интерном после исполнения 24 лет (выплаты продолжаются до конца календарного года);

Льготный вычет действителен для студентов, обучающихся в образовательных заведениях как России, так и других государств.

Правила начисления фискальных скидок аналогичны для родных и усыновителей детей-инвалидов.

Вычет на ребенка-инвалида суммируется с вычетом, который предоставляется на ребенка с учетом очередности рождения (п. 14 Обзора, утвержденный Президиумом Верховного Суда РФ 21.10.2015).

При определении размера вычета учитывается общее количество детей, не учитывая возраст детей, то есть соблюдается очередность рождения (Письмо ФНС России от 23.01.2012 N ЕД-4-3/781@).

Скачать для просмотра и печати:

Вам нужна консультация эксперта по этому вопросу? Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Кому предоставляется двойной вычет

Условия, по которым отец с матерью имеют возможность получить двойной вычет, определены законодательно.

Стандартный удвоенный вычет предоставляется (абз. 12, 15 пп. 4 п. 1 ст. 218 НК РФ):

- Единственному родителю (родному или приемному) либо человеку, выступающему в роли опекуна/усыновителя/попечителя, если он один воспитывает ребенка;

- При оформленном отказе одного из супругов от скидки в пользу другого. Этого права лишены опекуны и попечители.

Если гражданин трудится по совместительству на нескольких работах, то налоговая льгота положена только у одного работодателя, на выбор сотрудника.

Оформление и расчет отказа от льготы в пользу второго родителя

Безработный супруг или жена, находящаяся в декретном отпуске, не является основанием для начисления налогового вычета. Процедура передачи прав на налоговые скидки происходит поэтапно.

Этап первый. Подтверждение льготных прав

- Заявление супруга по образцу с полной расшифровкой своих инициалов и указанием данных о несовершеннолетнем ребенке;

- Копии паспорта заявителя и детского свидетельства о рождении;

Последняя справка предоставляется ежемесячно, чтобы избежать ситуации, когда наряду с двойной скидкой одному супругу, возобновляется оформление льготы второму супругу. Этот момент, несомненно, создает неудобства.

Отказ одного их супругов от налоговых преференций в пользу другого возможен при условии, что оба родителя находятся в равноценном положении: оба трудоустроены по договору и оба отчисляют основной социальный налог в 13%.

Этап второй. Контроль уровня доходов

Согласно, предоставляемой справке о доходах 2-НДФЛ, учитываются доходы с начала отчетного года. Право второго супруга на двойное уменьшение суммы налогооблагаемой базы будет потеряно в месяц, когда исчисленный нарастающим итогом доход превысит 350 тыс. руб.

Этап третий. Оформление передачи прав на льготу второму родителю

Последним шагом является оформление заявления о передаче прав на налоговый вычет в пользу супруга, адресованное руководителю предприятия, в котором трудится заявитель.

Последним шагом является оформление заявления о передаче прав на налоговый вычет в пользу супруга, адресованное руководителю предприятия, в котором трудится заявитель.

Форма заявления на двойной вычет на ребенка произвольная, но желательно соблюсти общие правила написания. Последовательность такова:

- Часть вступительная — в правом верхнем углу листа отражается информация об адресате (наименование предприятия или налогового органа) и персональные данные заявителя (Ф. И. О.);

- Часть содержательная — в ней заявитель раскрывает суть обращения и мотив, по которому ему положен двойной СНВ : в рассматриваемом случае — отказ одного члена семьи в пользу другого. В этой же части указываются сведения о детях в полном соответствии с данными, зафиксированными в свидетельствах о рождении;

- Часть заключительная — содержит описание документов или их копий, прилагаемых к заявлению.

Предоставляя копии документов, заявитель должен предъявить оригиналы для сверки уполномоченным лицом.

Как рассчитывается двойной вычет при отказе одного из родителей

Покажем наглядно, как рассчитываются двойные доходы одного лица при отказе от детских льгот другим лицом.

Пример

У семьи Ивановых есть общий малыш 3 лет, у мужа имеется сын от первого брака (инвалид детства). Нынешняя жена написала заявление на отказ от налогового вычета в пользу мужа.

Двойной вычет для единственного родителя

Долгое время существовала путаница в определении «единственный родитель». Например, обладает ли данным статусом разведенная сторона, одна воспитывающая иждивенца. Разъясняющие положения были даны в пп. 1-4 статьи 218 Налогового кодекса.

Долгое время существовала путаница в определении «единственный родитель». Например, обладает ли данным статусом разведенная сторона, одна воспитывающая иждивенца. Разъясняющие положения были даны в пп. 1-4 статьи 218 Налогового кодекса.

Человек, находящийся в разводе, либо в незарегистрированном браке, не числится единственным кормильцем. Кроме того лишение родительских прав по решению суда не освобождает гражданина от обязанности содержать своих детей, следовательно второй родитель не признается единственным.

Кормилец признается единственным на основании следующих позиций:

- Имеется официально заверенное свидетельство о смерти супруга;

- В детском свидетельстве о рождении запись об отце отсутствует (прочерк в соответствующей графе);

- Работниками ЗАГС выдана справка служебного характера по форме № 25 о том, что сведения об отце внесены в свидетельство о рождении не на основании реальных документов, а со слов матери;

- Имеется судебное решение о признании безвестно отсутствующего длительное время супруга без вести пропавшим.

Единственным опекун или попечитель признается на основании отсутствия второго лица в документах на установление патроната.

Оформление льготы единственному родителю

Работник, выступающий в статусе единственного родителя (родного или приемного), либо относящийся к льготной категории опекуна, правомочен получать двойные СНВ со дня рождения малыша или момента оформления усыновления/установления опеки.

Работник, выступающий в статусе единственного родителя (родного или приемного), либо относящийся к льготной категории опекуна, правомочен получать двойные СНВ со дня рождения малыша или момента оформления усыновления/установления опеки.

Помимо заявления с просьбой об оформлении двойного налогового вычета прилагается пакет документов, удостоверяющих право на льготы:

- свидетельства о госрегистрации факта рождения детей;

- решение об установлении опеки или усыновлении;

- справка № 25 ЗАГС установленного образца, фиксирующая отцовство по описаниям матери;

- свидетельство, юридически удостоверяющее смерть супруга(-и);

- постановление органов опеки о признании человека единственным опекуном/попечителем;

- документ судебной инстанции, признающий отсутствующего человека без вести пропавшим;

- свидетельство об усыновлении с вписанным единственным приемным усыновителем;

- медицинская справка экспертной комиссии, устанавливающая детскую инвалидность;

- справка с места учебы для студентов очного отделения;

- паспорт с отсутствием штампа о повторном браке;

- справка о доходах 2-НДФЛ с прежнего места работы, если в течение отчетного периода человек сменил работодателя.

Если молодые люди, достигнувшие восемнадцатилетнего возраста, обучаются очно в зарубежных образовательных заведениях, то родитель вправе получить налоговую льготу.

Для этого нужно предоставить переведенную на русский язык справку, прошедшую консульскую легализацию, о чем будет проставлен штамп. В основном это касается стран шенгенской зоны. Со странами СНГ, Китаем, Кипром заключено соглашение о принятии документов без процедуры консульского подтверждения.

Пример вычета для одинокого родителя

Если гражданин по тем или иным причинам не оформил льготную скидку в предыдущий налоговый период, то задекларировав доход в текущем году по форме 3-НДФЛ, налогоплательщик может вернуть недополученную скидку.

В 2018 году для единственного родителя стандартные льготы рассчитываются по следующей схеме.

Пример

Экономия составит 728 руб.: (40 000*0,13) — 4472 руб.

Рассмотрим ту же ситуацию, но при условии, что один из детей — инвалид.

Таким образом, граждане, обладающие правовыми знаниями, могут увеличить свой доход. Следует только своевременно написать заявление на имя работодателя и приложить необходимый пакет документов.

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Последние изменения

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Добавляйте сайт в закладки и подписывайтесь на наши обновления!

НДФЛ: Налоговый вычет на ребенка в двойном размере

Главная — Статьи

Порядок предоставления стандартных налоговых вычетов на детей установлен в подпункте 4 пункта 1 статьи 218 НК РФ.

Вспомним, кто имеет право на такой вычет и какими документами это право подтверждается, в каком размере и при каких условиях этот вычет предоставляется, с какого момента начинается и когда заканчивается его предоставление.

Кто имеет право на вычет и кто его предоставляет

Право на стандартный налоговый вычет за каждый месяц налогового периода имеют родители, супруг (супруга) родителя, усыновители, опекуны, попечители, приемные родители, супруг (супруга) приемного родителя, на обеспечении которых находится ребенок (абз. 1 подп. 4 п. 1 ст. 218 НК РФ).

Указанный вычет предоставляется на основании их письменных заявлений и документов, подтверждающих право на данный налоговый вычет (абз. 8 подп. 4 п. 1 ст. 218 НК РФ).

Предоставляет налоговый вычет один из работодателей — налоговых агентов, являющийся источником выплаты дохода, по выбору работника на основании его письменного заявления и документов, подтверждающих право на такой вычет (п. 3 ст. 218 НК РФ).

Если в течение календарного года налоговый агент не предоставлял сотруднику стандартные вычеты или предоставлял их в меньшем размере, по окончании года работник может обратиться за получением вычетов в налоговый орган по месту жительства (п. 4 ст. 218 НК РФ). Для получения вычета он должен представить в инспекцию декларацию по форме 3-НДФЛ и документы, подтверждающие право на такой вычет (письмо Минфина России от 18.01.2012 № 03-04-08/8-5).

Примечание. Форма справки о доходах физического лица (справка 2-НДФЛ) утверждена приказом ФНС России от 17.11.2010 № ММВ- 7-3/611@

В случае трудоустройства сотрудника не с первого месяца календарного года новый работодатель — налоговый агент будет предоставлять ему вычеты с учетом дохода, полученного с начала налогового периода по другому месту работы. Сумму полученного дохода работник должен подтвердить справкой по форме 2-НДФЛ (абз. 2 п. 3 ст. 218 НК РФ).

Условия предоставления вычета

Право на получение стандартного налогового вычета на ребенка ограничено рядом условий:

- возраст ребенка не превышает 18 или 24 лет (если ребенок является учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом или курсантом) (абз. 12 подп. 4 п. 1 ст. 218 НК РФ);

- ребенок находится на обеспечении налогоплательщика (абз. 1 подп. 4 п. 1 ст. 218 НК РФ);

- налогоплательщик имеет доход, облагаемый НДФЛ по ставке 13% (п. 3 ст. 210 НК РФ);

- размер дохода, исчисленного нарастающим итогом с начала налогового периода, не превышает 280 000 руб. С месяца, в котором доход превышает 280 000 руб., налоговый вычет не применяется (абз. 18 подп. 4 п. 1 ст. 218 НК РФ).

Стандартный налоговый вычет за период обучения ребенка

Налоговый вычет на ребенка-учащегося предоставляется за период обучения его в образовательном учреждении или учебном заведении, включая академический отпуск, оформленный в установленном порядке в период обучения, то есть за период, в котором ребенок был учащимся образовательного учреждения (абз. 19 подп. 4 п. 1 ст. 218 НК РФ).

При определении размера стандартного вычета учитывается общее количество детей, то есть первый ребенок — это наиболее старший по возрасту, независимо от того, предоставляется на него вычет или нет (письмо Минфина России от 15.03.2012 № 03-04-05/8-302)

Размер налогового вычета

С 1 января 2012 года размер стандартного налогового вычета зависит от того, каким по счету является ребенок. Вычет предоставляется в следующих размерах:

- 1400 руб. — на первого ребенка;

- 1400 руб. — второго ребенка;

- 3000 руб. — третьего и каждого последующего ребенка;

- 3000 руб. — каждого ребенка-инвалида в возрасте до 18 лет;

- 3000 руб. — каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Обратите внимание! Если ребенок-инвалид является третьим по счету, суммирование налоговых вычетов как на третьего ребенка и как на ребенка-инвалида не производится. В этом случае применяется специальная норма, устанавливающая налоговый вычет на ребенка-инвалида в размере 3000 руб. (письмо Минфина России от 03.04.2012 № 03-04-06/5-94).

Размеры налоговых вычетов на детей могут повысить

В Госдуме первое чтение прошел законопроект (№ 229790-6), в котором предлагается повысить размер стандартных налоговых вычетов родителям, супругу (супруге) родителя, усыновителям, супругу (супруге) усыновителя, на обеспечении которых находится ребенок. Они смогут воспользоваться налоговым вычетом в следующих размерах:

- 2000 руб. — на второго ребенка (увеличение на 600 руб.);

- 4000 руб. — третьего и каждого последующего ребенка (увеличение на 1000 руб.);

- 12 000 руб. — каждого ребенка-инвалида в возрасте до 18 лет (увеличение на 9000 руб.);

- 12 000 руб. — каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Повышение не затрагивает размеры вычетов опекунам, попечителям, приемным родителям, супругу (супруге) приемного родителя, на обеспечении которых находится ребенок.

Кроме того, в законопроекте предлагается увеличить с 280 000 до 350 000 руб. предельный размер дохода налогоплательщика в налоговом периоде, по достижении которого налоговый вычет не предоставляется.

Документы, подтверждающие право на вычет

В зависимости от конкретного случая документами, подтверждающими право на налоговый вычет, в частности, могут быть (письмо Минфина России от 13.12.2011 № 03-04-05/5-1021):

Примечание. Если ребенок находится за пределами РФ, налоговый вычет предоставляется на основании документов, заверенных компетентными органами государства, в котором он проживает (абз. 15 подп. 4 п. 1 ст. 218 НК РФ)

- копия свидетельства о рождении ребенка;

- соглашение об уплате алиментов или исполнительный лист (постановление суда) о перечислении алиментов в пользу другого родителя на содержание ребенка;

- копия паспорта (с отметкой о регистрации брака между родителями) или копия свидетельства о регистрации брака;

- справка жилищно-коммунальной службы о совместном проживании ребенка с родителем (родителями).

Период предоставления вычета

Начало предоставления вычета. Стандартный налоговый вычет предоставляется с месяца:

- рождения ребенка (детей);

- в котором произошло усыновление, установлена опека (попечительство), или с месяца вступления в силу договора о передаче ребенка на воспитание в семью (абз. 19 подп. 4 п. 1 ст. 218 НК РФ).

Окончание предоставления вычета. Предоставление стандартного налогового вычета заканчивается:

- по окончании года, в котором ребенок достиг 18-летнего возраста. Но если ребенок, достигший возраста 18 лет, продолжает обучение в общеобразовательном учреждении (например, в школе) на дневной форме обучения, вычет предоставляется родителям за каждый месяц налогового периода за весь период обучения ребенка в образовательном учреждении (письмо Минфина России от 09.02.2012 № 03-04-06/5-28);

- с месяца, следующего за месяцем окончания учебы ребенком — учащимся очной формы обучения в возрасте до 24 лет. С этого момента родитель утрачивает право на получение налогового вычета, а единственный родитель — право на удвоенный вычет (письма Минфина России от 06.11.2012 № 03-04-05/8-1251 и от 12.10.2010 № 03-04-05/7-617);

- по истечении срока действия либо досрочного расторжения договора о передаче ребенка на воспитание в семью;

- в связи со смертью ребенка.

Примечание. Предоставление вычета прекращается с месяца, следующего за месяцем вступления работника в брак (абз. 13 подп. 4 п. 1 ст. 218 НК РФ)

Стандартный налоговый вычет на ребенка может быть предоставлен некоторым работникам в двойном размере. Так, удвоенный вычет могут получать:

- единственный родитель (приемный родитель), усыновитель, опекун, попечитель (абз. 13 подп. 4 п. 1 ст. 218 НК РФ);

- родитель (приемный родитель), если он предоставил заявление об отказе другого родителя (приемного родителя) от получения вычета (абз. 16 подп. 4 п. 1 ст. 218 НК РФ).

Удвоенный вычет единственному родителю

Понятие «единственный родитель» в целях применения подпункта 4 пункта 1 статьи 218 НК РФ означает отсутствие у ребенка второго родителя по причине:

- смерти;

- признания родителя безвестно отсутствующим (письмо Минфина России от 13.04.2012 № 03-04-05/8-503);

- объявления родителя умершим (письмо Минфина России от 02.11.2012 № 03-04-05/8-1246);

- того, что отцовство ребенка юридически не установлено (письмо Минфина России от 30.01.2013 № 03-04-05/8-77), в том числе если по желанию матери ребенка сведения об отце ребенка не внесены в запись акта о рождении ребенка (ст. 17 Федерального закона от 15.11.97 № 143-ФЗ «Об актах гражданского состояния» и письмо Минфина России от 01.09.2010 № 03-04-05/5-516).

Примечание. В перечисленных случаях единственный родитель имеет право на удвоенный стандартный налоговый вычет на ребенка

Запись об отце ребенка сделана со слов матери

Если в свидетельстве о рождении ребенка запись о его отце сделана со слов матери, не состоящей в браке, то для получения удвоенного налогового вычета (2800 руб.) сотрудница должна представить работодателю — налоговому агенту (письмо Минфина России от 23.05.2012 № 03-04-05/1-657):

- справку по форме № 25, выданную органами ЗАГС (утверждена постановлением Правительства РФ от 31.10.98 № 1274);

- документы, подтверждающие семейное положение (отсутствие зарегистрированного брака).

Родитель не признается единственным, если:

- второй родитель лишен родительских прав (письмо Минфина России от 24.10.2012 № 03-04-05/8-1215). Лишение родительских прав не освобождает родителей от обязанности содержать своего ребенка. Родитель может быть восстановлен в родительских правах (ст. 71 и 72 Семейного кодекса РФ);

- второй родитель отбывает наказание в местах лишения свободы за неуплату алиментов (письмо Минфина России от 02.11.2012 № 03-04-05/8-1246);

- родители ребенка находятся в разводе (письмо Минфина России от 15.01.2013 № 03-04-05/8-23).

Обратите внимание! Нахождение родителей в разводе и неуплата алиментов не являются основанием для получения удвоенного налогового вычета (письмо Минфина России от 02.11.2012 № 03-04-05/8-1246).

А теперь перейдем от теории к практике и посмотрим, как применяется все вышесказанное в конкретных ситуациях.

Если работник — одинокий отец…

…может ли он воспользоваться стандартным налоговым вычетом в двойном размере, если после смерти матери ребенка, брак с которой был расторгнут, он не заключал новый брак?

Как уже было отмечено выше, понятие «единственный родитель» означает отсутствие у ребенка второго родителя, в частности, по причине смерти. При этом факт расторжения брака не влияет на право единственного родителя получить стандартный вычет в двойном размере (2800 руб.) на основании письменного заявления и соответствующих документов (письмо Минфина России от 19.07.2012 № 03-04-06/8-206).

К таким документам относятся свидетельства о рождении ребенка, о расторжении брака, о смерти матери ребенка, исполнительный лист (постановление суда) о взыскании алиментов или нотариально удостоверенное соглашение об уплате алиментов, документы, подтверждающие уплату алиментов.

Если сотрудница — одинокая мать…

…вправе ли она получать стандартный налоговый вычет по НДФЛ в двойном размере на каждого из двух детей, если первый рожден вне брака (есть документ, подтверждающий статус одинокой матери), а отец второго признан по решению суда безвестно отсутствующим?

Поскольку сотрудница является единственным родителем, она имеет право на вычет в двойном размере на каждого ребенка (письмо Минфина России от 13.04.2012 № 03- 04-05/8-503):

- в размере 2800 руб. (1400 руб. × 2) — на ребенка, рожденного вне брака;

- в размере 2800 руб. (1400 руб. × 2) — на ребенка, отец которого признан по решению суда безвестно отсутствующим.

На обоих детей работодатель должен предоставить сотруднице вычет в размере 5600 руб. (2800 руб. + 2800 руб.).

Если единственный родитель вступил в брак

До вступления в брак сотрудница — единственный родитель получала стандартный налоговый вычет по НДФЛ на ребенка в двойном размере (2800 руб.), так как в свидетельстве о рождении ребенка в графе «Отец» стоит прочерк. Вправе ли она получать указанный вычет по НДФЛ на ребенка в двойном размере с момента вступления в брак, если муж не усыновил ребенка?

Нет, не вправе. Предоставление удвоенного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак. Ведь в этом случае обязанность по содержанию ребенка распределяется между родителем и супругом (письмо Минфина России от 11.04.2013 № 03-04-05/8-372).

При этом супруг родителя, на обеспечении которого находится ребенок, также имеет право на получение стандартного налогового вычета в размере 1400 руб. (письмо Минфина России от 20.05.2013 № 03-04-05/17775).

И еще один нюанс. После расторжения брака предоставление единственному родителю стандартного вычета на ребенка в двойном размере может быть возобновлено, если во время брака ребенок не был усыновлен (письмо Минфина России от 02.04.2012 № 03-04-05/3-410).

Примечание. Орган опеки и попечительства может назначить лицу, нуждающемуся в опеке или попечительстве, нескольких опекунов или попечителей (п. 7 ст. 10 Федерального закона от 24.04.2008 № 48-ФЗ)

Удвоенный вычет опекуну (попечителю)

Стандартный налоговый вычет на ребенка в двойном размере (2800 руб.) предоставляется опекуну в случае, если он является единственным опекуном (абз. 13 подп. 4 п. 1 ст. 218 НК РФ).

При этом размер вычета не зависит от факта (письмо Минфина России от 04.02.2013 № 03-04-06/8-32):

- регистрации брака, состава семьи опекуна, поскольку супруги опекунов не имеют права на указанный вычет по отношению к подопечным детям (письмо УФНС России по г. Москве от 01.07.2010 № 20-15/3/068891);

- лишения (не лишения) родителей опекаемого ребенка родительских прав.

Документы, подтверждающие право на удвоенный вычет опекуну

Примечание. Акт подтверждает возникновение отношений между опекуном (попечителем) и подопечным (п. 6 ст. 11 Федерального закона от 24.04.2008 № 48-ФЗ)

Документом, подтверждающим назначение опекуна единственным опекуном, является акт органа опеки (попечительства) о назначении опекуна (попечителя) (письмо Минфина России от 12.04.2012 № 03-04-06/8-109).

Акт подтвердит право опекуна (попечителя) на удвоенный налоговый вычет (письмо ФНС России от 30.04.2013 № ЕД-4-3/8054@).

Обратите внимание! Если органом опеки (попечительства) ребенку назначено несколько опекунов или попечителей, все они имеют право на вычет в одинарном размере — 1400 руб.

По достижении ребенком возраста 18 лет опекуны (попечители) лишаются права на стандартный вычет.

В чем различие опеки и попечительства

Опека устанавливается над детьми до 14 лет, а попечительство — над детьми от 14 до 18 лет (ст. 2 Федерального закона от 24.04.2008 № 48-ФЗ, п. 1 ст. 32 и п. 1 ст. 33 ГК РФ и п. 2 ст. 145 Семейного кодекса).

При достижении малолетним подопечным 14 лет опека над ним прекращается, а его опекун автоматически становится попечителем несовершеннолетнего без дополнительного решения об этом (п. 2 ст. 40 ГК РФ).

Работница является и родителем, и опекуном

В каком размере предоставляется стандартный вычет по НДФЛ на детей работницы, если она имеет ребенка в зарегистрированном браке и является единственным опекуном несовершеннолетнего ребенка?

При наличии соответствующих документов работница может воспользоваться стандартными вычетами (письмо УФНС России по г. Москве от 01.07.2010 № 20-15/3/068891):

- в размере 1400 руб. — как родитель собственного ребенка;

- двойном размере (2800 руб.) — как единственный опекун несовершеннолетнего ребенка.

Удвоенный вычет одному из родителей при отказе другого

Примечание. При отказе одного из родителей от вычета в пользу другого единственным документом, подтверждающим право на стандартный вычет в двойном размере, является заявление этого родителя (абз. 16 подп. 4 п. 1 ст. 218 НК РФ)

Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета (абз. 16 подп. 4 п. 1 ст. 218 НК РФ).

На опекунов и попечителей действие абзаца 16 подпункта 4 пункта 1 статьи 218 НК РФ не распространяется.

Отказаться от получения стандартного вычета в пользу другого родителя один из родителей может, только если имеет на него право, которое подтверждено соответствующими документами (письмо ФНС России от 27.02.2013 № ЕД-4-3/3228@).

Если один из родителей не работает и не имеет доходов, облагаемых НДФЛ по ставке 13%, или получает доход, освобождаемый от налогообложения, он не может отказаться от получения данного вычета в пользу второго родителя.

Примечание. Заявление об отказе от вычета представляется налоговому агенту первого родителя вторым родителем (письмо ФНС России от 03.11.2011 № ЕД-3- 3/3636)

Что должно быть указано в заявлении. В заявлении второго родителя об отказе от налогового вычета, адресованном работодателю — налоговому агенту первого родителя, должны содержаться все необходимые персональные данные этого родителя: ФИО, адрес места жительства (постоянного проживания), ИНН (при наличии), реквизиты свидетельства о рождении ребенка, в отношении которого этот родитель отказывается от получения вычета.

Справка по форме 2-НДФЛ. Учитывая, что удвоенный вычет одному из родителей предоставляется за каждый месяц налогового периода при условии непревышения размера дохода в сумме 280 000 руб., справку с места работы второго родителя работодателю первого родителя нужно представлять ежемесячно (письмо Минфина России от 21.03.2012 № 03-04-05/8-341).

Рассмотрим, в каких случаях работник-родитель может отказаться от стандартного налогового вычета на ребенка в пользу другого родителя.

Вычет на детей от разных браков

В каком размере работодатель должен предоставить работнику-отцу стандартный налоговый вычет по НДФЛ на ребенка от первого брака, который для матери является первым, а для отца — третьим по счету, в случае отказа матери от вычета в пользу отца?

Мать вправе получить вычет на ребенка в размере 1400 руб., так как для нее это первый ребенок, а отец — 3000 руб., так как для него это третий ребенок.

Если мать откажется от вычета в пользу отца ребенка, отец сможет воспользоваться вычетом в размере 4400 руб., из которых 3000 руб. — вычет на третьего ребенка и 1400 руб. — вычет, от получения которого отказалась мать (письмо Минфина России от 20.03.2012 № 03-04-08/8-52).

Вычет на детей, если один из родителей имеет доход только от сдачи имущества в аренду

В каком размере работодатель должен предоставить работнице-матери вычет на детей, один из которых инвалид, если доход мужа за 2012 год от сдачи имущества в аренду составил 6000 руб., при этом он отказался от получения вычетов на детей в пользу супруги?

Минфин России в письме от 23.05.2013 № 03-04-05/18294 разъяснил следующее. Мать ребенка вправе получить стандартный налоговый вычет за каждый месяц налогового периода на первого ребенка и ребенка-инвалида в размере 4400 руб. (1400 руб. + 3000 руб.), а также налоговый вычет, от получения которого отказался отец, ограниченный его доходом 6000 руб.

Вычет на детей, если второй родитель не работает

Может ли родитель, у которого отсутствуют доходы, подлежащие налогообложению по ставке 13%, передать свое право на получение стандартного налогового вычета другому родителю?

Нет, не может, поскольку не имеет на него права. У него нет дохода, облагаемого НДФЛ по ставке 13%.

Когда нельзя отказаться от стандартного вычета в пользу другого супруга

Один из родителей не имеет права отказаться от получения стандартного налогового вычета в пользу другого родителя, если он (она):

- не работает, является домохозяйкой (письмо Минфина России от 22.11.2012 № 03- 04- 05/8-1331);

- находится в отпуске по беременности и родам (письмо Минфина России от 23.08.2012 № 03-04-05/8-997);

- находится в отпуске по уходу за ребенком до полутора лет (письмо Минфина России от 03.04.2012 № 03-04-06/8-95);

- состоит на учете в центре занятости (письмо Минфина России от 16.04.2012 № 03- 04- 05/8-513).

Когда родитель может получить двойной «детский» вычет

ФНС России опубликовала на своем официальном сайте разъяснения о том, в каких случаях родителю может быть предоставлен стандартный налоговый вычет в двойном размере. По общему правилу стандартный вычет предоставляется на каждого ребенка в размере 1 400 руб. на первого и второго, 3 тыс. на третьего и последующего и 12 тыс. на ребенка-инвалида. Такие же правила распространяются на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок (подп. 4 п. 1 ст. 218 Налогового кодекса). Предоставляться такой вычет может работодателем на основании письменного заявления сотрудника и документов, подтверждающих право на вычет (например, свидетельство о рождении ребенка).

Но есть случаи, когда работник может получить вычет в двойном размере. Например, если он является единственным родителем. В законодательстве точно не установлено, что понимается под этим понятием, однако Минфин России не раз разъяснял, что означает это отсутствие у ребенка другого родителя в случае смерти (письмо Минфина России от 11 апреля 2016 г. № 03-04-06/20395) или при незарегистрированном браке (письмо Минфина России от 17 апреля 2014 г. № 03-04-05/17637). Для подтверждения такого права единственный родитель предоставляет работодателю копию свидетельства о смерти или свидетельство о рождении ребенка, в котором указан только один родитель.

Другой вариант – отказ второго родителя в пользу первого от права на получение вычета. Тогда для получения двойного вычета необходимо предоставить помимо заявления на вычет справку по форме 2-НДФЛ с работы отказавшегося родителя. Единственное, он должен иметь право на вычет – т. е. ребенок должен находится на его обеспечении, доход с начала года не должен превышать установленный лимит в 350 тыс. руб. (подп. 4 п. 1 ст. 218 НК РФ). Также доход, который получил отказавшийся налогоплательщик, должен облагаться по ставке 13%. Это значит, что если, например один из супругов находится в декретном отпуске по уходу за ребенком и у него отсутствуют иные облагаемые НДФЛ доходы, то «передать» свой вычет другому он не может (письмо Минфина России от от 21 марта 2016 г. № 03-04-05/15618).

Если работодатель не предоставлял стандартный вычет или сделал это в меньшем размере, то налогоплательщик может самостоятельно обратиться в налоговую инспекцию, предоставив декларацию по форме 3-НДФЛ, справку 2-НДФЛ со своего места работы и супруга, заявления второго родителя об отказе в получении вычета и иные подтверждающие право документы.

Двойной налоговый вычет на ребенка: кто и каким образом может его оформить

Законодательство России позволяет гражданам, имеющим детей, получать некоторые налоговые вычеты в двойной величине. В чем заключается специфика таких вычетов, и каким может быть порядок их оформления?

Кто вправе получить данный вычет

Кто имеет право на двойной налоговый вычет на детей? К таким категориям граждан относятся:

- Родители и усыновители детей:

- в возрасте до совершеннолетия (размер вычета при этом исчисляется исходя из суммы в размере 1400 рублей на первого, столько же — на второго ребенка, 3000 — на третьего, столько же — за каждого последующего, 12 000 — на ребенка, имеющего инвалидность);

- в возрасте до 24 лет, имеющих инвалидность 1 или 2 группы и учащихся в рамках очной формы (вычет составляет 12 000 рублей на ребенка).

- Опекуны детей, которые относятся к тем же категориям, которые указаны в пункте 1 (но в тех случаях, когда родители и усыновители могут получать вычет, исчисленный исходя из суммы 12 000 рублей, опекуны получают компенсацию по сумме в 6000 рублей).

Все указанные суммы – на основании которых исчисляется рассматриваемый вычет, устанавливаются законодательно.

Обязательное условие для получения компенсаций, о которых идет речь — наличие доходов, что облагаются НДФЛ по ставке в 13% (например, представленных заработной платой по трудовому договору). Соответствующий вычет предоставляется государством гражданину только в счет уплаченного или исчисленного НДФЛ с его доходов.

Налогоплательщик имеет право на соответствующие стандартные вычеты только в случае, если их годовой доход (тот, с которого уплачивается НДФЛ) не превышает 350 000 рублей. Данная сумма установлена законодательно. Начиная с того месяца, в котором доход гражданина нарастающим итогом превышает указанную сумму, вычет не может быть предоставлен до конца года.

По законодательству при определенных условиях каждый человек имеет право на получение вычетов, исчисляемых на основе сумм, вдвое превышающих указанные: собственно, в этом и заключается двойной налоговый вычет на ребенка.

Изучим то, каким образом налогоплательщик может воспользоваться данным правом.

Как воспользоваться правом на двойную сумму по вычету на ребенка?

Стандартным вычетом в двойной величине на ребенка по закону вправе воспользоваться:

- Единственный родитель, усыновитель, опекун — пока не вступит в брак.

Если он регистрирует брак — в том же месяце теряет возможность пользоваться двойным вычетом (но при этом сохраняет право на стандартный вычет на детей в обычном размере).

- Отец или мать ребенка, если:

- другой родитель напишет своему работодателю заявление о том, что отказывается получать за себя соответствующий стандартный вычет;

- фирма-работодатель, в свою очередь, предоставит справку о том, что стандартный вычет гражданину не предоставляется.

Справку от работодателя необходимо предоставить в фирму, в которой работает родитель, оформляющий вычет в двойном размере на ребенка. Данная справка должна составляться ежемесячно.

Кроме того, один из родителей вправе передать другому право на соответствующий стандартный вычет, только если сам имеет подтвержденное право на него. Например, если мать ребенка находится в декрете, то в течение декрета у нее не будет права получать данный стандартный вычет (по причине отсутствия доходов, которые облагаются НДФЛ). Соответственно, отсутствующее у супруги право на вычет не может быть использовано отцом ребенка.

Изучим теперь то, каким образом налогоплательщики могут реализовывать правомочия на двойной стандартный вычет на ребенка на практике.

Для этого они могут задействовать 2 следующих механизма:

- оформление вычета у фирмы-работодателя;

- получение вычета через ФНС.

Читайте также «Все про налоговый вычет на детей в 2020 году»

Как оформить вычет через работодателя

Для решения рассматриваемой задачи родителю, решившему воспользоваться правом на двойной вычет на ребенка и имеющему данное право, нужно:

- Предоставить в финансовый отдел своей фирмы-работодателя:

- заявление о желании получить соответствующий вычет;

- свидетельство о рождении ребенка, за которого оформляется вычет;

- справку из учебной организации (для детей старше 18 лет).

Заявление в финансовый отдел может быть составлено в свободной форме, но имеет смысл все же уточнить у специалистов бухгалтерии то, какую форму документа желательно при этом использовать, а также то, какие формулировки уместны в заявлении.

образец заявления на налоговый вычет на ребенка

- Если налогоплательщик состоит в зарегистрированном браке — предоставить в бухгалтерию документы, удостоверяющие факт отказа супругом от права на соответствующий стандартный вычет:

- копию заявления работодателю супруга об отказе от вычета;

- справку от данного работодателя о том, что вычет супругу не выплачивается.

Как мы отметили выше, справка от другого работодателя должна предоставляться в фирму, в которой один из родителей получает компенсацию в двойном размере, каждый месяц.

Заявление налогоплательщика — как основной документ для оформления вычета у работодателя, можно предоставлять только 1 раз. Однако если у налогоплательщика рождается еще один ребенок, и он приобретет право на исчисление вычета с дополнительной суммы — соответствующее заявление необходимо будет оформить еще раз.

Аналогично обстоит дело и с копией заявления от другого родителя. В общем случае оно понадобится только 1 раз, но при рождении у налогоплательщиков еще одного ребенка и их желании увеличить сумму вычета соответствующий документ нужно будет вновь оформить. В свою очередь, понадобится и обновленная справка от другого работодателя — о том, что вычет и в увеличенном размере не выплачивается супругу налогоплательщика.

Как только необходимые документы направляются налогоплательщиком в бухгалтерию — он начинает получать зарплату, НДФЛ с которой уменьшается на 13% от той суммы, что установлена для вычета на ребенка.

Как получить вычет через ФНС

Следующая схема получения вычета предусматривает:

- Подготовку гражданином документов:

- справки 2-НДФЛ (она заказывается в финансовом отделе работодателя);

- декларации 3-НДФЛ (заполняется cвоими силами либо при обращении за помощью в фирмы, оказывающие услуги по заполнению таких деклараций);

- свидетельство о рождении ребенка;

- справки из учебной организации — если ребенок совершеннолетний;

- заявление на выплату компенсации (данный документ, в отличие от заявления в свободной форме в первом варианте оформления вычета, должен заполняться на официальном бланке);

- если налогоплательщик состоит в браке — копию заявления другого родителя его работодателю о желании отказаться от права на получение рассматриваемого вычета.

- Передачу перечисленных документов налоговикам в году, следующем за тем, за который оформлены декларация 3-НДФЛ, а также справка 2-НДФЛ.

Если указанные документы составлены корректно, то в течение 4 месяцев ФНС переведет налоговый вычет на ребенка в двойном размере на личный банковский аккаунт родителя, который указывается в заявлении.

В какой конкретно сумме может предоставляться рассматриваемый вычет? Каковы нюансы практической реализации налогоплательщиками соответствующих привилегий?

Чтобы ответить на данные вопросы, изучим несколько примеров с расчетами по стандартным вычетам в двойной величине на детей.

Сумма двойного вычета: примеры расчетов

Пример 1: двойной вычет оформлен в компании, являющейся работодателем заявителя.

У Савельева А.А. и Савельевой В.А. четверо детей.

С января 2018 года Савельев А.А. осуществляет трудовую деятельность в ООО «Союз-Пластик». Его ежемесячный доход — 40 000 рублей, в то время как НДФЛ с нее уплачивается в размере 5200 рублей. Работник получает на руки 34 800 рублей. Савельева В.А. работает в ООО «Союз-Полимер» и получает такую же зарплату.

На семейном совете Савельевы решили, что вычет будет оформлять отец семейства. Савельев А.А., таким образом, передает в бухгалтерию ООО «Союз-Пластик»:

- заявление по форме, выданной главным бухгалтером ООО «Союз-Пластик»;

- свидетельства о рождении каждого из детей;

- заявление Савельевой В.А. для бухгалтерии ООО «Союз-Полимер» о своем отказе от права пользоваться собственным стандартным вычетом на детей;

- справку из ООО «Союз-Полимер» о том, что Савельева В.А. не получает на данном предприятии соответствующий вычет.

Если бы Савельев А.А. оформлял вычет в обычной, не в двойной величине, то получал бы каждый месяц на законных основаниях:

- вычет в размере 13% — 182 рубля, от суммы, определенной законодательно на первого ребенка — 1400 рублей, аналогично — за второго ребенка;

- вычет, который составляет 13% — 390 рублей, от суммы, определенной законодательно на третьего ребенка — 3000 рублей, столько же — за четвертого ребенка.

Всего глава семейства Савельевых получал бы ежемесячно 1144 рубля в виде рассматриваемой компенсации. На эту сумму уменьшался бы НДФЛ, исчисляемый с его ежемесячной зарплаты (соответственно, увеличивалась бы сумма, выдаваемая работодателем Савельеву А.А. на руки).

Но поскольку Савельева В.А. в установленном законом порядке отказалась от получения аналогичного вычета, Савельев А.А. сможет оформлять данный вычет в двойном размере. То есть, суммарно НДФЛ с его зарплаты будет уменьшаться на 2288 рублей.

Важное условие для этого — ежемесячное предоставление справки от ООО «Союз-Полимер» о том, что Савельева В.А. не получает соответствующий стандартный налоговый вычет у работодателя.

Пример 2: двойной вычет оформлен в ФНС.

Знакомые нам Савельевы решили, что отец семейства получит рассматриваемый двойной вычет не через фирму-работодателя, а через ФНС. В Налоговую инспекцию Савельевым А.А. были, таким образом, предоставлены:

- справка 2-НДФЛ, выданная бухгалтерией ООО «Союз-Пластик»;

- декларация 3-НДФЛ, заполненная Савельевым А.А. самостоятельно;

- свидетельства о рождении детей;

- копия заявления Савельевой В.А. в бухгалтерию ООО «Союз-Полимер» о желании отказаться от получения вычета;

- заявление, выданное специалистами ФНС при приеме документов.

Как мы уже знаем, двойной стандартный вычет Савельева А.А. за четырех детей при оформлении компенсации у работодателя составляет 2288 рублей ежемесячно. При обращении в ФНС вычет исчисляется за все месяцы года, в течение которых заявитель осуществлял трудовую деятельность. То есть, в данном случае компенсация составит 27 456 рублей (2288 * 12).

Двойные вычеты на детей: нюансы

При оформлении двойных вычетов на детей налогоплательщику будет полезно обратить внимание на ряд важных нюансов:

При оформлении двойных вычетов на детей налогоплательщику будет полезно обратить внимание на ряд важных нюансов:

- Если у налогоплательщика есть право на иные стандартные вычеты — например, установленные для участников преодоления последствий аварии на Чернобыльской АЭС, то он имеет право в полной мере их использовать одновременно с рассматриваемой компенсацией.

В свою очередь, если человек оформил стандартный вычет не на детей, а по другому основанию — например, как участник вооруженных конфликтов, то он будет вправе использовать только его. Данный вычет можно заменить другим стандартным — наибольшим с точки зрения объема возвращаемого НДФЛ или с точки зрения уменьшения исчисленного НДФЛ с зарплаты.

- Если родитель работает в нескольких фирмах, то за оформлением компенсации он может обратиться в любую из них — по своему выбору. При необходимости можно учесть доходы в виде зарплаты в каждой из соответствующих фирм.

Правда, при оформлении вычета в ФНС нужно будет запросить в бухгалтериях каждой из организаций справки 2-НДФЛ, подтверждающие доходы налогоплательщика. Но декларация 3-НДФЛ в любом случае оформляется одна.

- Если родитель в начале года работал в одной фирме, затем уволился из нее, перешел в другую компанию и оформляет в ней рассматриваемый вычет — в целях исчисления вычета должны использоваться доходы, полученные у предыдущего работодателя. Удостоверяются они справкой, выдаваемой бухгалтерией данного работодателя.

- При необходимости налогоплательщик может разместить 2 рассмотренные нами схемы получения вычета — через работодателя и через ФНС.

Например, если он с период с января по сентябрь 2019 не получал у работодателя соответствующей компенсации (как вариант, по причине того, что у него не было времени оформить необходимые документы, а получал — только с октября по декабрь, то в 2020 году налогоплательщик будет вправе оформить вычет с доходов с января по сентябрь 2019 года посредством обращения в ФНС.

>Двойной вычет на ребенка в 2018 году

Кому положен двойной вычет на ребенка

Существует две ситуации, когда стандартный налоговый вычет на детей предоставляется в двойном размере:

- Единственному родителю.

- Если один из родителей отказался от вычета в пользу другого родителя.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Учтены все требования профстандарта «Бухгалтер».

Ситуация 1: двойной вычет единственному родителю

Вычет в двойном размере вправе получить:

- единственный родитель;

- единственный приемный родитель;

- единственный усыновитель;

- единственный опекун;

- единственный попечитель.

Родитель считается единственным, если он не состоит в браке и помимо других подтверждающих вычет документов представил вам хотя бы один из следующих документов (Письмо Минфина от 16.06.2016 № 03-04-05/35111):

- или свидетельство о смерти другого родителя;

- или справку ЗАГСа по форме № 25, в которой указано, что в свидетельстве о рождении запись об отце ребенка сделана со слов матери (Письма Минфина от 02.02.2016 № 03-04-05/4973, от 23.05.2012 № 03-04-05/1-657);

- или свидетельство о рождении ребенка, в котором в графе «Отец» стоит прочерк;

- или решение суда о признании другого родителя безвестно отсутствующим.

Опекун (попечитель) считается единственным, если в решении об установлении опеки (попечительства) второй опекун (попечитель) не указан (Письмо Минфина от 14.12.2015 № 03-04-05/72969).

Родитель, который не представил вам какой-либо из этих документов, не имеет права на двойной вычет как единственный родитель, даже если второй родитель:

- или не участвует в обеспечении ребенка (не платит алименты) (Письмо Минфина от 16.06.2016 № 03-04-05/35111);

- или не состоит в браке с первым родителем (разведен);

- или лишен родительских прав (Письма Минфина от 01.02.2016 № 03-04-05/4293, ФНС от 02.09.2015 № БС-3-11/3340@).

Удвоение вычета прекращается с месяца, следующего за месяцем вступления в брак, и касается только единственного родителя.

Ситуация 2: двойной вычет при отказе в пользу другого родителя

Один из родителей вправе отказаться от вычета на ребенка в пользу другого родителя. Такое право есть также у приемных родителей.

При отказе второй родитель получает двойной вычет, но только если выполнены определенные условия. Проверьте это, прежде чем предоставлять работнику двойной вычет.

Отказаться от вычета в пользу другого могут только родители и приемные родители. У усыновителей, опекунов или попечителей такого права нет!

Условия отказа от налогового вычета на ребенка в пользу другого родителя:

- у налогоплательщика есть право на вычет (Письмо Минфина России и ФНС России от 27.02.2013 № ЕД-4-3/3228@);

- у обоих родителей или приемных родителей есть доходы, облагаемые НДФЛ по ставке 13 процентов;

- облагаемый доход родителя, который отказывается от стандартного вычета, исчисленный нарастающим итогом с начала года, не превысил 350 000 руб. (пп. 4 п. 1 ст. 218) (Письмо Минфина России от 21.03.2013 № 03-04-06/8872).

Второй родитель должен предоставить не только заявление об отказе от вычета в пользу первого родителя, но и справку 2-НДФЛ с места работы (Письмо Минфина России от 23.05.2013 № 03-04-05/18294). Такую справку 2 — НДФЛ второму родителю придется представлять ежемесячно, ведь только так работодатель первого родителя сможет отследить, до какого месяца работнику можно предоставлять удвоенный детский вычет.

К примеру, если доход второго родителя превысит 350 000 руб. в апреле, то двойной вычет первому родителю положен только за январь — март. И первый родитель с апреля будет получать уже одинарный вычет, но только до месяца, пока его доходы с начала года не превысят 350 000 руб.

То есть, с того месяца, как заработок превысит предел 350 000 руб., право на стандартный вычет будет утрачено.

Кроме того, есть еще одно ограничение по предоставлению вычета. Это возраст ребенка. По общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном (абз. 11 пп. 4 п. 1 ст. 218 НК РФ).

Рекомендуем видеолекцию в Контур.Школе «НДФЛ: определение налоговой базы по отдельным видам доходов, предоставление вычетов».

Размер налогового вычета на ребенка – 2018

|

Стандартный вычет распространяется на: |

Размер вычета |

|

|

|

|

Способы получения вычета1. Получение вычета у работодателя Чтобы получить налоговый вычет на детей, нужно обратиться к работодателю с заявлением и документами, подтверждающими право на вычет (п. 3 ст. 218 НК РФ). Такими документами, в частности, являются:

Если налогоплательщик работает одновременно у нескольких работодателей, вычет может быть предоставлен только у одного работодателя по его выбору (п. 3 ст. 218 НК РФ). 2. Получение вычета в налоговой инспекции Если работодатель не предоставлял вам вычет или предоставил его в меньшем размере, то по окончании года вы можете обратиться в налоговую инспекцию по месту вашего жительства за его получением (п. 4 ст. 218 НК РФ). Для этого в инспекцию нужно подать:

Налоговая инспекция должна проверить декларацию и документы в течение трех месяцев со дня их представления, то есть провести их камеральную проверку (п. 2 ст. 88 НК РФ). По общему правилу деньги должны быть перечислены вам в течение месяца с момента окончания камеральной проверки (п. 6 ст. 78 НК РФ; п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 № 98). |

|

Кто имеет право на двойной налоговый вычет на детей?

Многие граждане уже знают про возможность оформления различных налоговых компенсаций, но не всем известно, что такое двойной налоговый вычет за ребенка.

Абсолютно каждый россиянин, добросовестно уплачивающий НДФЛ и содержащий на своем обеспечении детей, может вернуть определенную денежную сумму.

Что это такое?

Налоговый вычет в двойном размере представляет собой разновидность материальной поддержки граждан, на иждивении которых находятся дети.

Сумма подобной компенсации вдвое превышает простой возврат, который предоставляется на общих условиях.

Кто имеет право?

В 2019 году законом установлено право некоторых категорий граждан получать двойной налоговый вычет на ребенка. Сделать это могут:

- Одинокий родитель до повторной регистрации брака. В случае вторичной регистрации отношений, право на повышенную компенсацию утрачивается, но остается возможность получить простой налоговый вычет.

- Мать или отец ребенка, если второй родитель предоставил в соответствующие органы заявление о том, что он отказывается от получения обычного возврата. Гражданину предстоит взять справку о непредставлении ему этой компенсации. Документ нужно предоставить в организацию, где трудоустроен родитель, претендующий на получение вычета на детей в двойном размере.

На получение обычного налогового вычета могут рассчитывать:

- опекуны или родители ребенка, не достигшего 18 лет;

- родители совершеннолетнего ребенка, который учится в ВУЗе на очной форме обучения;

- приемные родители и опекуны на таких же основаниях.

Все статусы при этом должны быть официально подтверждены в соответствующих органах.

Условия

Чтобы иметь возможность получить налоговый вычет, гражданин обязан быть официально трудоустроен, получать «белую зарплату» и стабильно уплачивать НДФЛ.

Нормативная база

Особенности предоставления вычетов регулирует НК РФ. Перед обращением в уполномоченный орган, необходимо изучить:

Двойной налоговый вычет на ребенка

Налоговый вычет в двойном размере предоставляется гражданину в том случае, если соблюдены все условия прописанные в законодательстве.

Единственному родителю

Необходимо сразу уточнить, что родитель может быть признан единственным в случае:

- кончины второго супруга;

- если второй родитель признан без вести пропавшим;

- юридически признанного отсутствия отцовства.

Родитель не может быть признан единственным в случае:

- лишения второго супруга прав на воспитание ребенка;

- если второй родитель был заключен под стражу за неуплату алиментов;

- развода родителей.

В случае, если брак официально не зарегистрирован или супруги находятся в разводе, гражданин, воспитывающий детей, имеет право на получение вычета после предоставления документов, официально подтверждающих нахождение несовершеннолетнего на полном его обеспечении.

В перечень предстоит включить следующие бумаги:

- ксерокопия постановления суда, где прописано, с кем должен проживать ребенок;

- справка, подтверждающая прописку ребенка по месту жительства родителя;

- соглашение родителей об уплате алиментов, заверенное нотариусом;

- нотариальное соглашение родителей, которое подтверждает, с кем должен жить ребенок.

Список может меняться. Перед тем, как подавать бумаги в уполномоченный орган, рекомендуется получить предварительную консультацию. Это поможет избежать ошибок в процессе оформления.

В случае отказа одного из супругов

Один из родителей имеет право получить налоговый вычет в двойном размере, если второй супруг даст добровольное согласие на отказ от своей доли. В этом случае в фирму, где официально трудоустроен супруг, претендующий на двойной вычет, потребуется предоставить письменный отказ от положенной компенсации.

Документ должен подготовить второй родитель несовершеннолетнего гражданина. Действие предстоит выполнять ежемесячно.

Если у одного из супругов нет официального трудоустройства, он не может отказаться от своего вычета в пользу второго супруга.

В этом случае гражданин не является плательщиком НДФЛ, благодаря которому и начисляется вычет.

Читайте о двойном налоговом вычете матерям-одиночкам.

Читайте о двойном налоговом вычете матерям-одиночкам.

Как узнать остаток налогового вычета на квартиру? Смотрите .

Как рассчитать?

Законодательно установлено, что человек имеет право на получение вычета лишь в том случае, если его годовой доход не превышает 350 тыс. рублей.

Начиная с того месяца, в котором доход гражданина превышает указанную сумму, вычет не может быть предоставлен до конца года. При оформлении вычета на новорожденного, денежные средства могут быть возвращены гражданину уже в том месяце, когда ребенок появился на свет.

Размер льготы

В январе 2016 года Налоговое законодательство было несколько изменено.

В действующие нормативно-правовые акты внесли следующие коррективы:

- произошло увеличение максимальной заработной платы, до достижения которой имеется возможность получения вычета, теперь она равна 350 тыс. руб.;

- вычеты для несовершеннолетних детей-инвалидов увеличились с 3 до 12 тыс. рублей;

- СНВ на ребенка выплачивается в прежнем размере — за несовершеннолетнего гражданина можно получить от 1400 до 3000 рублей в месяц.

Когда предоставляется?

Двойной вычет может быть предоставлен налогоплательщику, который в одиночку занимается воспитанием ребенка.

Закон предоставляет право на повышенный возврат следующим категориям граждан:

- единственный кровный родитель;

- мать-одиночка;

- одинокий усыновитель;

- одинокий попечитель;

- одинокий приемный родитель.

Претендовать на вычет может лишь официально трудоустроенный гражданин, уплачивающий НДФЛ.

Порядок оформления

Для оформления вычета необходимо выполнить ряд действий. Гражданину предстоит:

- собрать пакет необходимых документов;

- подать заявление с просьбой выдачи вычета в связи с рождением ребенка;

- дождаться решения по заявке.

Оформить вычет можно через работодателя либо через ФНС.

Необходимые документы

Если гражданин хочет оформить налоговый вычет, ему потребуется предоставить следующую документацию:

- свидетельство о рождении либо усыновлении ребенка;

- справку из ЗАГСа по форме, установленной законодательством;

- свидетельство о смерти, если один из супругов умер;

- если один из супругов признан без вести пропавшим, потребуется справка из суда, о признании его таковым;

- если за вычетом обратился приемный родитель, потребуется справка из органов опеки;

- договор с приемным родителем;

- документ, подтверждающий инвалидность, при ее наличии;

- справку с места учебы, при продолжении обучения на очной форме совершеннолетнего ребенка;

- документы на вступлении в брак;

- справку с места работы, если в течение года гражданин поменял несколько профессий, справки потребуются от всех работодателей.

Список бумаг может меняться в зависимости от индивидуальных особенностей сложившейся ситуации.

Образец заявления на налоговый вычет на ребенка здесь.

Возможные трудности

Решив воспользоваться привилегией, нужно помнить о ряде нюансов. При оформлении человеком иного вычета (к примеру, гражданин хочет получить льготу, как участник вооруженных конфликтов), использовать возврат за ребенка не удастся.

Узнайте, за какой срок можно вернуть налоговый вычет.

Узнайте, за какой срок можно вернуть налоговый вычет.

Положен ли имущественный налоговый вычет по военной ипотеке? Информация .

Какие сроки подачи документов на налоговый вычет? Подробности в этой статье.

Когда прекращается право?

Налоговый вычет получить не удастся:

- если, заработок гражданина превысил максимально допустимую сумму;

- в случае смерти ребенка;

- ребенок достиг совершеннолетия;

- при окончании учебы ребенка в ВУЗе.

Эксперты советуют контролировать изменения, вносимые в действующее законодательство. Они могут отразиться на особенностях получения вычета.

Двойной вычет на ребенка: кому положен в 2019 году, условия получения, какие нужны документы

Каждый трудящийся, имеющий доход, является налогоплательщиком по НДФЛ. Этот налог удерживается налоговым агентом (работодателем) в момент выплаты вознаграждения. Законодательством предусмотрена возможность получения работниками льгот по налогу в виде вычетов. Среди них можно выделить такой случай, когда предоставляется двойной вычет на ребенка. Рассмотрим подробнее данную ситуацию.

Кому положен двойной вычет на ребенка в 2019 году

Законодательством предусмотрено, что если у работника есть дети до 18 лет, то он имеет право воспользоваться стандартным вычетом при исчислении налога. Однако, если сотрудник является одиноким родителем, то данная сумма льготы увеличивается в два раза.

Законодательством предусмотрено, что если у работника есть дети до 18 лет, то он имеет право воспользоваться стандартным вычетом при исчислении налога. Однако, если сотрудник является одиноким родителем, то данная сумма льготы увеличивается в два раза.

В связи с этим можно выделить следующие ситуации, когда сотруднику положен такой вычет:

- Вычет полагается единственному родителю (единственному опекуну, усыновителю, попечителю). Данный факт подтверждается соответствующим документом, например, свидетельством о рождении, где сведения об одном родителе отсутствуют. На вычет могут рассчитывать и родители, если в свидетельстве присутствует запись о втором родителе, но он является умершим, или признанным таковым через суд. Право на двойной вычет одинокий родитель утрачивает, когда он вступает в брак.

- Вычет предоставляется одному из родителей, в случае, когда второй родитель имеет на него право, но отказывается в пользу первого.

Внимание! Работнику может полагаться сразу льгота на ребенка в виде стандартного вычета и вычета на ребенка-инвалида. В этой ситуации эти две льготы подлежат сложению, а если родитель признается одиноким — то еще и удвоению.

Условия предоставления в 2019 году

Рассмотрим подробнее ситуации, когда родителю может предоставляться сумма двойного вычета.

Если второй родитель не работает

Вычет может предоставляться работнику на ребенка в двойном размере, если второй работник откажется от своего права на это.

Однако, в следующих ситуациях отказ от вычета не допускается:

- Когда второй родитель официально является не трудоустроенным и у него не возникает дохода, а значит и права на использование стандартного вычета.

- Данная ситуация также складывается, если второй родитель в данный момент находится в декретном отпуске или в отпуске по уходу за малышом до полутора лет.

- Если второй родитель не работает, но состоит на учете как безработный в службе занятости, он также не может составить отказ от своего вычета в пользу другого родителя, ведь при отсутствии дохода нет и права на данную льготу.

При отказе второго родителя

Вычет родитель может оформить, если второй родитель является трудозанятым, он имеет доход, но отказывается от своего право на применение стандартного вычета в пользу своего супруга.

Отказ от вычета выгоден в ситуации, когда один из родителей имеет значительный доход и может использовать данную льготу короткий промежуток времени, до момента превышения установленной законодательством суммы (350 000 рублей). Обоим родителям выгодно, если будет составлено заявление на отказ от вычета.

Внимание! Отказ от вычета составляется на имя своего работодателем. Для того, чтобы второму родителю применить право на двойной вычет, необходимо взять копию данного отказа и справку с места отказавшегося от вычета работника, в том что льгота в виде стандартного вычета им не используется.

После этого работнику, который запрашивает использование о праве на двойной вычет нужно подать заявление и приложить к нему справку и копию отказа второго родителя.

Если мать (отец) одиночка

Судьба может сложиться так, что в свидетельстве о рождении ребенка будет указан только один родитель. Им может быть как мать ребенка, так и отец малыша. В этом случае данный родитель имеет официальный статус одинокого родителя.

Судьба может сложиться так, что в свидетельстве о рождении ребенка будет указан только один родитель. Им может быть как мать ребенка, так и отец малыша. В этом случае данный родитель имеет официальный статус одинокого родителя.

В большинстве случаев у таких родителей имеется специальное свидетельство, подтверждающее данный статус. Но его наличие не обязательно. Для подтверждения этого факта достаточно предоставить свидетельство о рождении ребенка, в котором графа со сведениями о втором родителе будет пуста.

Для оформления права необходимо подать в отдел кадров заявление на двойной вычет и приложить к нему копию данных документов.

Одиноким родителем может считаться родитель, если его супруг умер, признан таковым или безвестно отсутствующим через суд. В этом случае у ребенка в свидетельстве есть данные на обоих родителей, но к свидетельству прикладывается свидетельство о смерти второго родителя или соответствующее решение суда.

Важно! Если одинокий родитель вступает в брак, то статус одинокого он теряет. В дальнейшем может произойти расторжение данного брака. Условия предоставления двойного вычета может быть восстановлено, если бывший супруг (супруга) не усыновил ребенка.

Размер вычетов

Суммы вычетов и порядок их предоставления определяются в НК РФ.

На здорового ребенка

Если ребенок является здоровым, то одинокий родитель либо родитель, в пользу которого от вычета отказался второй, получает льготы по налогу в двойном размере.

| Ребенок | Размер льготы |

| Первый | 2800 руб. |

| Второй | 2800 руб. |

| Третий и последующий | 6000 руб. |

На ребенка-инвалида

В этом случае ребенок будет претендовать сразу на две льготы — непосредственно на ребенка, а также по причине инвалидности. Ранее предоставлялась только одна льгота из них. Однако с выходом разъяснений Минфина, а также благодаря практике судебных дел по этому вопросу, льготы подлежат суммированию.

| Ребенок | Размер льготы |

| Первый ребенок-инвалид, воспитывается родителями | 26800 руб. (2800+24000 руб.) |

| Второй ребенок-инвалид, воспитывается родителями | 26800 руб. (2800+24000 руб.) |

| Третий и последующий ребенок-инвалид, воспитывается родителями | 30000 руб. (6000+24000 руб.) |

| Первый ребенок-инвалид, воспитывается опекуном | 14800 руб. (2800+12000 руб.) |

| Второй ребенок-инвалид, воспитывается опекуном | 14800 руб. (2800+12000 руб.) |

| Третий и последующий ребенок-инвалид, воспитывается опекуном | 18000 руб. (6000+12000 руб.) |

Что нужно для получения двойного вычета

Рассмотрим список документов, который необходимо собрать и предоставить для оформления двойного вычета.

Через работодателя

В любой ситуации для получения вычета необходимо предоставить следующие документы:

- Заявление на двойной налоговый вычет на ребенка;

- Свидетельство о рождении на ребенка, которого запрашивается вычет либо справка об усыновлении;

- Справка из учебного заведения (если ребенок учится в ВУЗе и ему больше 18 лет);

- Справку из МРЭ об инвалидности ребенка (если ребенок имеет инвалидность).

Если у ребенка единственный родитель или опекун дополнительно предоставляются:

- Свидетельство о смерти второго родителя, если право на двойной вычет запрашивается по этой причине;

- Или решение суда о признании второго родителя без вести пропавшим;

- Справка о статусе одинокой матери из ЗАГСа по форме №25;

- Постановление органа опеки и договор об опеке, если за вычетом обращается единственный опекун;

- Копию страницы паспорта и оригинал паспорта с подтверждением, что единственный родитель не вступил в повторный брак.

Если второй родитель добровольно отказывается от своего вычета:

- Копия заявления работодателю второго супруга об отказе от получения вычета на ребенка;

- Справка работодателя второго супруга о том, что ему вычет на ребенка не предоставляется.

Данный пакет документов предоставляется один раз на ребенка. В случае, если у супруга или супругов появляется второй ребенок, необходимо пакет документов собрать и предоставить еще раз.

Через налоговую

Если вычет родителю предоставлялся не в полной мере, либо по какой-то причине был предоставлен вообще, то он может за его получением обратиться в налоговый орган по месту своего проживания. При этом необходимо подготовить пакет документов.

В него входят все документы, которые необходимо предоставить работодателю для оформления вычета (за исключением заявления на вычет), а также нужно дополнительно подготовить:

- Декларацию по налогу по форме 3-НДФЛ за год, когда вычет не был предоставлен, либо был предоставлен не в полной мере;

- Заявление с банковскими реквизитами для перечисления излишне удержанного налога;

- Справка о полученных доходах за тот же год по форме 2-НДФЛ.

Внимание! Налоговый орган проверяет предоставленные документы в течение 3-х месяцев с момента их подачи. Далее, если было принято положительное решение, то в течение 1 месяца налог должен быть перечислен на расчетный счет.

Что если документы были предоставлены с задержкой

По закону, вычет предоставляется работнику с момента написания заявления. Как правило, это происходит при оформлении на работу. Если работник не оформил этот документ, то и ставить вычет по своей инициативе бухгалтер не имеет права.

На практике может возникнуть ситуация, что сотрудник может оформить заявление и предоставить оправдательные документы не сразу, а спустя какое-то время. В такой ситуации вычет ему предоставляется также либо с момента поступления на работу в организацию, либо с начала календарного года (если он оформился в прошлом году).

На необходимость такого действия указал Минфин в выпущенном письме от 18.04.2012 № 03-04-06/8-118. В связи с предоставлением вычета, налог также необходимо будет пересчитать.

Внимание! Однако, если работник оформился в одном календарном году, а вот документы на вычет предоставил уже в следующем, то произвести пересчет налога компания уже не сможет. В этом случае необходимо будет самостоятельно подготовить декларацию 3-НДФЛ, пакет необходимых документов и предоставить их в налоговую инспекцию.

Как получить двойной налоговый вычет на ребенка в 2019 году

Каждый гражданин Российской Федерации, который официально работает по трудовому договору, уплачивает с заработной платы НДФЛ и содержит ребёнка (детей), имеет право на налоговое послабление. По законам РФ людям, воспитывающим детей, положен удвоенный вычет. Однако на практике не многие знают, что такое двойной вычет на ребёнка и какова специфика получения такой льготы.

Что значит налоговый вычет в двойной величине

Под двойным вычетом на ребёнка понимается разновидность материальной поддержки налогоплательщикам, на иждивении которых состоят дети.