Содержание

- Классификация бухгалтерских документов по экономическому признаку

- Классификация бухгалтерских документов по правовому признаку

- Проверка бухгалтерских документов правоохранительными и контролирующими органами

- Приемы проверки бухгалтерских документов

- Правила проверки первичных бухгалтерских документов

- Первичная документация в бухгалтерии: что это такое?

- Названия первичных документов в бухгалтерском учете

- Первичная документация: как все запомнить?

- Образцы, бланки, формы документов в MS-Word и MS-Excel и графических форматах

- Статья 9. Первичные учетные документы

Любой бухгалтерский документ состоит из юридической и экономической информации.

Определение 1

Под экономической информацией бухгалтерского документа подразумевается осуществление первичного наблюдения и первичная регистрация фактов хозяйственной деятельности.

Определение 2

Под юридической составляющей бухгалтерского документа подразумевается отражение исчерпывающих представлений и совершенного факта деятельности хозяйствующего субъекта, а также обеспечение данной информации доказательной силой.

Классификацию бухгалтерских документов можно осуществить по двум показателям:

- экономический показатель, что означает разделение бухгалтерских документов по роли и значению в учетном процессе;

- правовой показатель, который обозначает разделение бухгалтерских документов по качественным характеристикам, позволяющим выявить необоснованные отклонения от документооборота и доказательства противоправной деятельности.

Этот вопрос требует более глубокого изучения, поэтому в следующих разделах данной статьи более подробно рассмотрим этот вопрос.

Любой бухгалтерский документ отражает данные движения денежных средств и товарно-материальных ценностей. Поэтому принято выделять бестоварные и безденежные бухгалтерские документы.

Определение 3

Безденежный бухгалтерский документ – это расходный кассовый ордер, согласно которому получатель не получал деньги.

Определение 4

Бестоварный бухгалтерский документ – это вид бухгалтерского документа, который содержит все реквизиты, по которым не было факта передачи товара. Это могут быть накладные и счет-фактуры.

Существует несколько целей оформления бестоварных документов:

- хищение сырья и материалов по подложным данным о фактическом расходовании их на производство;

- выдача иным компаниям и предприятиям фиктивной документации в целях сокрытия их противозаконных действий;

- сокрытие недостачи материальных ценностей, которые появились вследствие хищений, путем оформления фиктивной или изменения подлинной документации.

Таким образом, можно сделать вывод, что сокрытие недостачи или излишков – основные цели подготовки безденежных документов.

Замечание 1

В случае проверки правоохранительными и контролирующими органами бухгалтерских документов на предмет подлинности, важно знать, что имеет место факт совершения случайных ошибок, которые были допущены по невнимательности, неопытности или незнании основ учетной работы.

Классификация бухгалтерских документов по экономическому признаку

Бухгалтерские документы и их классификация по экономическому признаку подразумевает дальнейшее выявление подгрупп. Так, можно обозначить следующие признаки классификации бухгалтерских документов по экономическому признаку:

- назначение;

- отражение и охват хозяйственных операций;

- количество учитываемых позиций;

- место составления;

- способ исполнения.

Рассмотрим подробнее каждый признак.

При классификации бухгалтерских документов по назначению можно выделить четыре вида бухгалтерских документов:

- распорядительные документы;

- исполнительные или оправдательные документы;

- документы бухгалтерского оформления;

- комбинированные документы.

К распорядительным документам относятся бухгалтерские документы, содержащие указания руководства компании по хозяйственным операциям. Это приказы, доверенности и распоряжения.

Исполнительными документами являются бухгалтерские документы, подтверждающие факт осуществления хозяйственных операций. Это на акты на списание ценностей, накладные, платежные требования, а также отчеты кассиров. Материально-ответственные лица используют этот вид бухгалтерских документов для осуществления выдачи и получения материальных ценностей.

Определение 5

Документами бухгалтерского оформления являются документы, которые служат для обобщения и использования в учетном процессе распорядительных и исполнительных документов.

Это мемориальный ордер, группировочная ведомость, карточка, расчет, справка.

Комбинированные документы служат для осуществления нескольких последовательных операций. Это авансовый отчет или кассовый ордер. Так, к примеру, расходные авансовые ордеры включают в себя подпись, указания распорядителей кредитов о выдаче денежных средств, подтверждения о выдаче денежных средств из кассы, а также о получение этих денежных средств.

При классификации бухгалтерских документов по порядку отражения операций можно выделить два вида документов:

- первичные бухгалтерские документы;

- сводные бухгалтерские документы.

К первичным документам относятся бухгалтерские документы, отражающие конкретные хозяйственные операции и образующие основу настоящего учета. Это может быть накладная, кассовый ордер, чек или счет-фактура.

К сводным документам относятся бухгалтерские документы, составляющиеся на основе первичных документов, и суммирующие первичные документы. Это кассовые отчеты, отчеты о расходе материалов и т.д.

При классификации бухгалтерских документов по способу охвата можно выделить два вида документов:

- разовые бухгалтерские документы;

- накопительные бухгалтерские документы.

К разовым документам относятся бухгалтерские документы, в которых отражается выполнение хозяйственной операции за один прием. Это чек или платежное требование.

Накопительные бухгалтерские документы составляются не в один рабочий этап и отражают однородные операции за определенный период времени. Это накопительные ведомости, табель учета рабочего времени и лимитно-заработные карты.

При классификации бухгалтерских документов по количеству учитываемых позиций принято выделять два вида документов:

- однострочные бухгалтерские документы;

- многострочные бухгалтерские документы.

К однострочным относятся документы, в которых есть всего одна учетная позиция.

Определение 6

Многострочные бухгалтерские документы – это все расчетно-платежные ведомости.

При классификации бухгалтерских документов по месту составления принято выделять:

- внутренние бухгалтерские документы;

- внешние бухгалтерские документы.

К внутренним бухгалтерским документам относятся документы, отражающие факт совершения хозяйственной операции внутри компании. Это накладная, кассовый ордер и т.д.

Внешними бухгалтерскими документами принято называть документы, отражающие взаимоотношения компании со своими партнерами по экономической деятельности. Эти документы приходят в компанию от партнеров. Это платежные поручения и счет-фактура.

И последний способ классификации бухгалтерских документов по экономическому признаку – способ исполнения. Здесь выделяют два способа:

- ручной;

- механизированный.

Под механизированным способом понимается подготовка документа на компьютере.

Классификация бухгалтерских документов по правовому признаку

Бухгалтерские документы, их назначение и классификация по правовому признаку бывают двух видов:

- доброкачественными или как их еще называют полноценными;

- недоброкачественными.

Определение 7

Доброкачественные бухгалтерские документы – это вид документов, которые отвечают требованиям ст. 9 Закона № 402.

Существует несколько критериев доброкачественности бухгалтерских документов:

- формальный критерий;

- критерий законности;

- критерий действительности.

Рассмотрим каждый более подробно.

При формальном критерии предусматривается подготовка бухгалтерских документов в соответствии с определенной формой.

Пример 1

В Российской Федерации широкое применение имеют типовые межведомственные формы разного вида первичных документов. Компании пользуются ими в разных сферах финансово-экономической деятельности, указывая ту или иную операцию на специальных бланках. Важно помнить, что необходимо заполнить все реквизиты.

Определение 8

Инверсия – подготовка взаимосвязанной документации в обратном порядке. Это довольно частое нарушение, негативно влияющее на защитные функции бухучета.

При критерии законности подразумевается законность и санкционирование уполномоченными должностными лицами хозяйственной операции, указанной в документе. Категорически запрещено принимать к исполнению и оформлению бухгалтерские документы, в которых отражены операции, противоречащие действующему законодательству.

Определение 9

Главный бухгалтер – ответственное лицо за соответствие хозяйственных операций законодательству Российской Федерации.

При критерии действительности доброкачественных документов главным принципом является отражение в документах реальной хозяйственной операции, ее объемов, даты и данных осуществления, указание лиц, которые принимали в ней участие.

Замечание 2

Бухгалтерский документ, в котором не соблюден хотя бы один из вышеперечисленных критериев считается недоброкачественным.

При классификации недоброкачественных документов по нарушенным требования выделяются несколько групп бухгалтерских документов:

- документы, которые неверно оформлены, то есть без указания необходимых реквизитов, либо наоборот с указанием лишних реквизитов, с указанием ненадлежащих реквизитов. Такие документы бухгалтерия не может принять к учету;

- бухгалтерские документы, в которых отражены незаконные операции, оформленные на хозяйственные операции, не соответствующие правовым нормам. Это, к примеру, может быть акт на списание материалов на капитальный ремонт с завышенной стоимостью.

- бухгалтерские документы, которые отражают вымышленные операции, по факту не существующие. При рассмотрении таких документов, необходимо познакомиться с таким понятием как «фиктивный документ».

Определение 10

Фиктивный документ – это первичный документ вымышленного характера, подлинный аналог такой документ не имеет.

Фиктивные документы могут быть подготовлены как несуществующей компанией, так и действительным предприятием. Зарегистрировать фиктивный документ могут в свободном документе, но по факту данного документа никогда не было. Таким образом, фиктивный документ не считается поддельным, так как его в принципе никогда не было.

Проверка бухгалтерских документов правоохранительными и контролирующими органами

Во время расследований экономических преступлений бухгалтерские документы могут открыть много информации, так как в них находится юридически значимые данные. Успешное использование бухгалтерской документации сотрудниками правоохранительный органов – ключ к предупреждению, обнаружению и раскрытию хищений, хозяйственных преступлений.

Для юристов же изучение бухгалтерской документации – основа для выявления множества возможных неточностей между хозяйственными операциями и документами, в которых они отражены, а также между самими документами. Помимо этого это изучение бухгалтерской документации дает возможность юристам провести активную поисковую деятельность на предмет выявлений нарушений, раскрытия преступлений или просто в целях профилактики.

Замечание 3

Важно отметить: умение юриста выявить признаки подлогов в бухгалтерской документации имеет особое значение.

Подлог можно обнаружить как несоответствие неких действий участников кредитно-денежных сделок во времени, месте, отклонении от порядка реализации учетных операций, несоответствии между разными копиями одного документа, несоответствии штампов и печатей названию компании и т.д.

Существует два вида подложных бухгалтерских документов:

- фальсифицированные, то есть те, которые были изменены при помощи материального подлога;

- подложные документы, которые заведомо содержали ложную информацию – это те, которые составлены при помощи интеллектуального подлога.

Определение 11

Материальный подлог – это непосредственное изменение в реквизитах документа. Материальный подлог еще называют подделкой или фальсификацией.

Есть несколько видов материального подлога, а именно:

- дописки;

- подчистки;

- травления и смывания;

- технические подделки подписи;

- подделка штампов и печатей.

Рассмотрим более подробно каждый вид.

Подчистка является механическим уничтожением отдельных записей, штрихов или реквизитов в документации. Важно отметить, что при подчистке на исправленном месте появляется новая запись.

Есть несколько признаков, по которым можно определить факт подчистки:

- взъерошенные волокна и утончение слоя бумаги (определяется на просвет);

- наличие остатков штрихов начальных записей;

- различия в цвете чернил;

- несоответствие в разлиновке бухгалтерского документа.

Допиской и дорисовкой считаются изменения начального текста бухгалтерского документа, при помощи внесения в него отдельных слов и записей.

Дописку и дорисовку можно определить по нескольким признакам:

- интервалы между строками и словами нарушены;

- на полях документа есть записи;

- различия в цвете чернил;

- текст относительно линии строки расположен неестественно.

Пример 2

Например, дописку запятой можно осуществить в графе «количество товара». Так 506 кг можно изменить на 50,6 кг. Либо дорисовать можно отдельный элемент буквы или цифры. «5» заменить на «6», «3» заменить на «8» или букву «с» заменить на «о».

Почерковедческая экспертиза определяет наличие факта дописок и дорисовок цифр и букв, подделку почерка материально ответственного лица.

Травление и смывание используется для уничтожения начального текста.

Определить факт травления и смывания можно по нескольким признакам:

- расплывы в штрихах текста;

- наличие матового или желтого пятна на отдельных участках документа.

При помощи люминесценции рассматриваются документы, в которых есть подозрение на факт наличия травления и смывания. Если травление или смывание было осуществлено не в полном объеме, возможно установить фрагменты начального текста.

Технической подделкой подписи является перекопирование ее с другого документа.

Определить подделку можно по нескольким признакам:

- извилистые штрихи;

- темп исполнения замедленный;

- наличие следов остановок ручки;

- карандашные штрихи, которые служат подготовкой поддельной подписи.

Сегодня распространен факт подделки гарантийных писем. Как правило, подделывают подпись главного бухгалтера, который не соглашается выдавать гарантии, как следствие неустойчивой финансовой стороны компании.

При подделке оттисков печати и штампа используется нанесение оттиска печати кустарного производства. Главными признаками, позволяющими определить подделку, служат наличие нестандартных букв, расстояние между буквами и словами разнится.

Определение 12

Интеллектуальный подлог – это вид подлог, в основе которого лежит изготовление документа, верного по форме, но содержание которого полностью либо частично не соответствует действительности.

Пример 3

Примером может послужить указание в расходной документации другого товара вместо фактически отпущенного. Но сумма будет одинаковой. Либо несоответствие титульных листов устава компании содержанию.

В случае интеллектуального подлога в документации указывается неверные данные о некоторых сторонах фактической хозяйственной операции. Как правило, несоответствие кроется в суммах денежных средств, количестве и качестве материалов.

К примеру, сумма полученных денежных средств по платежной ведомости завышается или наоборот занижается депонированной заработной платой. Лица, которые осуществляют данные операции, заранее осведомлены в незаконности совершаемых ими действий.

Интеллектуальный подлог можно выявить при изучении черновых записей и рассмотрении копий и последующих экземпляров документов.

Рассмотрим признаки подложных документов:

- несоответствие с данными поставщиков или отсутствие у получателя материальных ценностей;

- у компании-поставщика нет платежного требования-поручения, в котором фиксируется оплата стоимости материалов;

- данные, указанные в документах о движении материальных ценностей, не соответствуют данным товарно-транспортных накладных;

- разные экземпляры одного и того же документа не соответствуют друг другу;

- нет транспортных листов, в которых фиксируется информация о перевозке материалов;

- поставщик имеет документы о расходе товара, который не был в приходе.

Приемы проверки бухгалтерских документов

Формальная, нормативная и арифметическая проверки – это основные приемы проверки отдельных документов бухгалтерской документации.

Определение 13

Формальная проверка – это вид проверки бухгалтерских документов, в основе которого лежит изучение бухгалтерского документа, осмотр и сравнение его реквизитов.

На начальной стадии осмотра проверяющий может выделять ряд отклонений от формальных требований, а именно:

- отклонения от стандартов подготовки и оформления документации. Для того чтобы подготовить первичный документ необходимо знать форму, которая содержится в альбоме унифицированных форм первичной учетной документации. Если форма составления документа разработана самостоятельно, то она подлежит обязательному утверждению;

- документ не содержит реквизиты (нет печатей, подписей, части текста и т.д.) Часть 2 ст. 9 Закона № 402 отражает перечень обязательных реквизитов, указываемых в документах;

- указанные реквизиты носят сомнительный характер, свидетельствуют о возможном факте материального подлога (это наличие подчисток, травлений, приписок и подклеек);

- документ содержит излишние реквизиты, что говорит о том, что преступник пытается придать документации наибольшую достоверность. Это могут быть всевозможные записи на тексте документации, наличие пометок;

- документ выглядит небрежно;

- реквизиты документа противоречат друг другу. Например, печать не соответствует названию предприятия или дата первичного документа указывает на праздничный или выходной день, когда компания не должна была работать.

Юрист должен отлично разбираться в принципах заполнения бухгалтерской документации, знать слабые звенья в учетном процессе, уязвимые хозяйственные операции, уметь применять апробированные ревизионной практикой приемы распознавания доброкачественной документации. Только при учете всех этих знаний формальная проверка на наличие преступлений может завершиться успешно.

Определение 14

Нормативная проверка – это вид проверки бухгалтерской документации, который строится на распознавании документов со стороны действующих законов, нормативных актов, инструкций, правил, ГОСТов, ОСТов, норм расхода сырья, корректности использования расценок, размеров налогов, а также изучение хозяйственной операции на предмет ее целесообразности.

Данный вид проверки поможет разобраться в правомерности разных хозяйственных операций, а также выявить факты несоответствия инструкциям и правилам.

Работники правоохранительных органов используют объективные ограничения использования нормативной проверки. Причина этого кроется в наличии внушительного количества действующих стандартов оформления разного рода учетных документов.

Определение 15

Арифметическая проверка – это вид проверки бухгалтерской документации, в основе которой лежит установка верности подсчетов итоговых сумм.

При помощи арифметической проверки бухгалтерских документов можно установить арифметической несоответствие частных и итоговых показателей в числовом измерении.

Выявить несоответствия можно как по горизонтальной строке (это умножение и сложение), так и вертикальной строке (верность подсчетов в отдельных колонках и итоговой суммы – в натуральном, количественном, стоимостном выражении).

Замечание 4

Как правило, арифметический метод часто используется вместе с другими методами контроля. Это дает возможность произвести счетную проверку бухгалтерской документации, а также проанализировать вопрос расчетных взаимоотношений с налоговыми структурами по налоговым платежам, с банковскими организациями на предмет кредитования и другими компаниями по разным счетам.

Правила проверки первичных бухгалтерских документов

1. Порядок проведения проверок первичной бухгалтерской документации.

Виды проверок первичных бухгалтерских документов: формальная, по существу, арифметическая.

2. Исправление ошибок в первичных бухгалтерских документах.

Порядок проведения таксировки, контировки первичных бухгалтерских документов

3. Принципы и признаки группировки первичных бухгалтерских документов.

Формирование регистров бухгалтерского учета с использованием первичных бухгалтерских документов. Правила и сроки хранения первичных бухгалтерских документов.

1. Все первичные документы, поступающие в бухгалтерию, должны подвергаться проверке работниками бухгалтерии. Бухгалтерская обработка документа, поступившего в бухгалтерию организации до записи данных в учетные регистры, проводится в три этапа.

На первом этапе проводится проверка документа по существу. Такая проверка заключается в установлении законности осуществляемых хозяйственных операций, целесообразности их проведения и взаимоувязке отдельных показателей документа.

Документы по операциям, которые противоречат действующему законодательству и установленному порядку приемки, хранения и расходования денежных средств, товарно-материальных и других ценностей, не принимаются к бухгалтерскому учету и передаются главному бухгалтеру для принятия решения. Главный бухгалтер должен поставить в известность руководителя организации о незаконности хозяйственной операции.

На практике между руководителем организации и главным бухгалтером организации нередки случаи возникновения разногласий по поводу осуществления той или иной хозяйственной операции. В случае возникновения разногласий первичные учетные документы по таким операциям могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю ответственность за последствия осуществления таких операций и включения данных о них в бухгалтерский учет и отчетность.

На втором этапе проводится формальная проверка документа на наличие обязательных реквизитов, заключающаяся в установлении правильности использования бланка установленной формы, в проверке полноты и правильности заполнения всех необходимых реквизитов документа.

На третьем, заключительном этапе, проводится:

- -группировка документов — процесс обработки документов, при котором документы группируются в пачки, однородные по экономическому содержанию документов. Целью группировки документов является подготовка сводных данных по движению отдельных видов имущества и обязательств организации за отчетный период;

- -арифметическая проверка, состоящая в проверке арифметических результатов итогов и правильности отражения количественных и стоимостных показателей документов;

- -таксировка, заключающаяся в переводе натуральных и трудовых измерителей с обобщающий денежный измеритель. Таксировка проводится непосредственно в первичном документе путем умножения соответствующего количества в натуральном измерителе на цену за одну единицу;

- -контировка — процесс проставления в бухгалтерском документе корреспонденции счетов по хозяйственной операции, осуществленной на основании данного документа.

Документы, прошедшие проверку и принятые к учету, рекомендуется помечать отметкой, исключающей их повторное использование и формирование повторных бухгалтерских записей. Если первичные документы обрабатываются вручную, на документе проставляется дата записи в учетный регистр, при обработке документа с применением вычислительной техники на документе ставится оттиск штампа контролера, ответственного за обработку документа.

Обратите внимание! Документы, приложенные к приходным и расходным кассовым ордерам, а также служащие основанием для начисления заработной платы, подлежат обязательному погашению штампом или надписью от руки «Получено» или «Оплачено» с указанием даты.

Многие унифицированные формы первичной учетной документации предусматривают наличие на документах печати, которая заверяет подлинность подписи должностного лица на документе.

2. Причины возникновения ошибок в бухгалтерском учете разные. Иногда бухгалтеры ошибаются в арифметических расчетах, неправильно переносят данные из первичных документов в учетные регистры либо применяют неверную корреспонденцию счетов. Это ошибки технического характера. Но бывают ошибки и более серьезные. Они возникают вследствие незнания либо неправильного применения норм бухгалтерского законодательства. Выявить их намного сложнее, чем технические ошибки. Здесь мало быть только внимательным, надо еще хорошо знать и понимать правила бухучета.

Какой бы характер ни носили допущенные ошибки, они, как правило, приводят к искажению финансового результата в бухгалтерском учете, неправильному формированию налоговой базы и неверно исчисленной сумме налогов. Поэтому бухгалтер, обнаружив ошибку в бухгалтерском или налоговом учете, должен ее исправить. Если ошибка будет выявлена во время налоговой проверки, то за грубое нарушение правил ведения бухгалтерского учета организации грозит ответственность по статье 120 НК РФ, а должностные лица (директор или главный бухгалтер) могут быть привлечены к административной ответственности по статье 15.11 КоАП РФ.

Следует помнить, что исправления не разрешается вносить только в кассовые и банковские документы. Если в них обнаружена ошибка, бухгалтер оформляет их заново.

В остальные первичные документы исправления вносятся по согласованию с участниками хозяйственных операций. Исправления подтверждаются подписями тех же лиц, которые подписывали данные документы в момент составления. Кроме того, в документах необходимо указывать дату внесения исправлений.

Ошибки в первичных документах исправляются следующим образом: неправильный текст (сумма) зачеркивается, а над ним указывается верный. Зачеркивание производится одной чертой, чтобы можно было прочесть исправленное.

Сведения о хозяйственных операциях, содержащиеся в первичных документах, систематизируются путем составления бухгалтерских проводок и формирования регистров бухгалтерского учета. Бухгалтер, обнаружив ошибки в бухгалтерской проводке, прежде всего, должен решить вопрос о дате внесения исправления в бухучет. Эта дата зависит от того, в какой момент обнаружена ошибка — до или после утверждения бухгалтерской отчетности за год, к которому относится ошибка.

Бухгалтер должен твердо знать, что никакие изменения в бухгалтерскую отчетность после ее утверждения в установленном порядке не вносятся и уточненные формы бухгалтерской отчетности не составляются. Исправления делаются путем внесения корректировочных записей в бухучет.

Существует несколько способов внесения корректировок в бухгалтерский учет.

- 1) способ дополнительной записи (проводки).

- 2) метод «красного сторно» и др.

Способ дополнительной записи (проводки) применяется, если при отражении в учете использовалась правильная корреспонденция счетов, однако сумма хозяйственной операции была ошибочно занижена. В этом случае для исправления ошибки выполняют такую же проводку, но только на недостающую сумму.

Метод «красное сторно» универсален. Чаще всего его применяют при исправлении неправильной корреспонденции счетов или при завышении суммы хозяйственной операции. Смысл сторнирования заключается в следующем. Ошибочная проводка полностью дублируется, но с отрицательной суммой. В результате первоначальная проводка аннулируется и делается правильная проводка на нужную сумму.

Таблица 1

Порядок исправления ошибок в бухгалтерском учете

|

Период, в котором совершена ошибка |

Момент обнаружения ошибки |

Порядок исправления ошибки |

|

Текущий отчетный год |

До окончания отчетного года |

Исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда была обнаружена ошибка |

|

Предыдущий отчетный год |

После завершения отчетного года, но до утверждения годовой бухгалтерской отчетности |

Исправления производятся записями декабря того года, за который подготавливается годовая бухгалтерская отчетность |

|

Предыдущий отчетный год |

После завершения отчетного года, за который годовая отчетность уже утверждена |

Исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год не вносятся. Корректировочные записи производятся в бухучете за текущий год (в момент обнаружения ошибки) |

Пример 1

Бухгалтер ООО «Феникс» 14 сентября 2013 года обнаружил, что стоимость услуг по текущему ремонту автомобиля, оказанных ЗАО «Автосервис» в апреле того же года, отражена в бухгалтерском учете в сумме 5000 руб. вместо 6000 руб. (без учета НДС). То есть сумма хозяйственной операции ошибочно занижена на 1000 руб.

Для исправления ошибки 14 сентября в бухгалтерском учете была сделана проводка:

Дебет 25 «Общепроизводственные расходы» Кредит 60 «Расчеты с поставщиками и подрядчиками» — 1000 руб. — учтена в составе общепроизводственных расходов стоимость услуг по текущему ремонту автомобиля, ошибочно не учтенная в апреле 2013 года.

Пример 2

В июне 2013 года ООО «Стемп» были приобретены товары на сумму 25 000 руб. (без учета НДС). Бухгалтер ошибочно оприходовал их на счете 10 «Материалы» на сумму 35 000 руб. В августе при продаже этих товаров ошибку обнаружили. Для ее исправления в августе в бухгалтерском учете были сделаны проводки:

Дебет 10 «Материалы» Кредит 60 «Расчеты с поставщиками подрядчиками» — 35 000 руб. — сторнирована ошибочная проводка за июнь 2004 года;

Дебет 41 «Товары» Кредит 60 «Расчеты с поставщиками подрядчиками»- 25 000 руб. — отражена стоимость товаров, приобретенных в июне 2013 года (корректировочная запись).

Для каждого случая исправления ошибочных записей должна составляться бухгалтерская справка. Она служит оправдательным документом (обоснованием) для корректировочной проводки, в ней есть подпись ответственного лица, внесшего исправления, и дата внесения корректировок.

Унифицированной формы справки бухгалтера нет. Поэтому организация вправе разработать ее самостоятельно и утвердить в качестве приложения к учетной политике по бухучету.

Организация ООО «Феникс»

Бухгалтерская справка №9 от 14 сентября 2013 года

Согласно акту приемки-сдачи услуг от 20 апреля 2013 года № 13, полученному от ЗАО «Автосервис», стоимость оказанных услуг по текущему ремонту автомобиля составила 6000 рублей (без НДС).

Данная операция отражена в бухгалтерском учете 20 апреля 2013 года следующим образом:

Дебет 25 Кредит 60 — 1000 руб. — учтена в составе общепроизводственных расходов стоимость услуг по текущему ремонту автомобиля.

При этом бухгалтер допустил техническую ошибку, занизив стоимость работ на 1000 рублей (одну тысячу рублей).

Для исправления допущенной ошибки 14 сентября 2013 года в бухгалтерском учете произведена дополнительная запись на счетах бухгалтерского учета на сумму 1000 рублей (одна тысяча рублей).

Дебет 25 Кредит 60 — 1000 руб. — учтена в составе общепроизводственных расходов стоимость услуг по текущему ремонту автомобиля, ошибочно не учтенная в апреле 2013 года.

Главный бухгалтер Потапова И.М.Потапова

Таксировка — это определение денежной оценки хозяйственных операций зафиксированных в документе. Для проведения таксировки в документах проставляются цены, определяют суммы. Многие поступившие в бухгалтерию документы имеют только натуральные показатели, поэтому их необходимо перевести в денежный измеритель.

Контировка — это указание в документе взаимосвязи между счетами, она обозначается на самих документах проставлением корреспонденции счетов исходя из содержания хозяйственных операций. После проставления корреспонденции счетов документы используются для записи операции по счетам в учетные регистры. От правильности указанных корреспондирующих счетов зависит правильное отражение операций в бухгалтерском учете и получение достоверной информации о хозяйственной деятельности предприятия.

3. Третьим этапом бухгалтерской обработки и подготовки первичных документов является их группировка и подсчет данных. Данный этап необходим для формирования сводной информации за определенный временной период внутри отчетного месяца по данным первичных документов: смену, день, пятидневку, декаду. Документы группируются по определенным признакам (по содержанию хозяйственной операции, по датам, по материально ответственным лицам и др.). По каждой группе первичных документов подсчитывают итоговые данные.

Подсчитанные данные используют для составления сводных документов: группировочных и накопительных ведомостей, а также ведомостей, содержащих установленную совокупность учетных показателей, для оперативного контроля и принятия управленческих решений.

По исчисленным данным в сводных и накопительных документах, а также непосредственно в самих первичных документах составляют бухгалтерские проводки.

Рисунок 1 Составление бухгалтерских проводок

Для удобства составления бухгалтерских проводок в первичных, сводных и накопительных документах предусматриваются специальные графы для указания дебетуемого и кредитуемого счетов, а также суммы по отдельной хозяйственной операции или их совокупности. Возможно составление бухгалтерских проводок на основании записей в учетные регистры аналитического и синтетического учетов либо в регистры, совмещающие записи в аналитическом и синтетическом разрезах.

Первичные документы, прошедшие обработку, должны иметь отметку, исключающую возможность их повторного использования: при ручной обработке — дату записи в учетный регистр, при использовании электронных вычислительных машин — оттиск соответствующего штампа.

Бумаги, с которыми работает бухгалтерия, можно разделить на две группы:

- -документы налогового учета и отчетности;

- -документы бухгалтерского учета и отчетности.

К документам налогового учета и отчетности относятся формы налоговой отчетности и налоговые регистры. Сюда же можно отнести и бумаги, служащие основанием для расчетов по НДС (счета-фактуры, книги покупок и продаж). Документы бухучета (отчетности) делятся на три основные группы:

- -формы бухгалтерской отчетности;

- -регистры бухгалтерского учета (главная книга, журналы-ордера и т. п.);

- -первичные документы, фиксирующие факт хозяйственных операций.

Кроме того, к бухгалтерским документам относятся и иные бумаги, не включенные в указанные группы (доверенности на получение денег и ценностей, бухгалтерские справки, переписка о дебиторской и кредиторской задолженности, лицевые счета работников и т. п.)

Рассмотрим, в течение какого срока следует хранить те или иные бухгалтерские (налоговые) документы.

Требования законодательства

Согласно статье 29 ФЗ «О бухгалтерском учете» первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

Документы учетной политики, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз.

Экономический субъект должен обеспечить безопасные условия хранения документов бухгалтерского учета и их защиту от изменений.

Налоговое законодательство (подп. 8 п. 1 ст. 23 Налогового кодекса РФ) требует в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов (в том числе бумаг, подтверждающих получение доходов, осуществление расходов, а также уплату и удержание налогов).

Как видно, сроки, установленные бухгалтерским и налоговым законодательством, не совпадают. Кроме того, период хранения каждого конкретного документа нужно определять в соответствии с Перечнем, утвержденным приказом Росархива от 6 октября 2000 г. (далее — Перечень).

Однако, не все сроки, установленные в нем, соответствуют требованиям законодательства. Например, срок, предусмотренный для хранения месячной бухгалтерской отчетности, составляет не менее одного года (ст. 135 Перечня).

Чтобы избежать ответственности за несоблюдение правил, установленных законодательством, надо хранить документы:

- -не менее пяти лет, если Перечнем установлены меньшие сроки хранения;

- -в течение сроков, установленных Перечнем, если он предусматривает период хранения, превышающий пять лет.

Ответственность за нарушение порядка и сроков хранения документов

За организацию хранения учетных документов, регистров учета и бухгалтерской отчетности отвечает руководитель учреждения, а их сохранность, оформление и передачу в архив обеспечивает главный бухгалтер.

За нарушение порядка и сроков хранения бухгалтерских документов предусмотрена административная ответственность — штраф на должностных лиц составит от 2000 руб. до 3000 руб. (ст. 15.11 Кодекса РФ об административных правонарушениях).

Отсутствие первичных документов, счетов-фактур, а также регистров бухучета является налоговым правонарушением. Ответственность за него предусмотрена статьей 120 Налогового кодекса РФ. Минимальный штраф по этой статье составляет 5000 руб.

Согласно статье 170 Перечня, годовую налоговую отчетность следует хранить постоянно. Квартальные отчеты по налогам хранят пять лет, а при отсутствии годовых (например, по налогу на добавленную стоимость) — постоянно. Срок хранения ежемесячных налоговых деклараций (расчетов) составляет пять лет. Сводные годовые и годовые отчеты об исполнении сметы расходов также хранят постоянно (ст. 140 Перечня). Квартальные — в течение пяти лет, а при отсутствии годовых — постоянно.

К документам постоянного хранения относятся и сводная годовая, и годовая бухгалтерская отчетности (ст. 135 Перечня). Квартальную и месячную отчетности положено хранить пять лет, а при отсутствии годовых (квартальных) отчетов — постоянно.

Обратите внимание: учреждения, которые не являются источниками комплектования государственных и муниципальных архивов, могут хранить документы постоянного срока не менее 10 лет (п. 2.4.2 Указаний по применению Перечня). Исключение из данного порядка составляет, в частности, сводная годовая бухгалтерская отчетность. Ее положено хранить до момента ликвидации организации.

Срок хранения первичных документов и прочих регистров бухгалтерского учета составляет пять лет, в частности, для:

Отметим также: пятилетний срок хранения установлен и для счетов-фактур. Основание — пункт 150 Перечня.

Лицевые счета работников положено хранить в течение 75 лет (п. 153 Перечня). Срок хранения расчетно-платежных ведомостей на выдачу зарплаты составляет пять лет (п. 155 Перечня). Однако при отсутствии лицевых счетов такие ведомости следует хранить в течение 75 лет.

По общему правилу началом срока хранения документов считают 1 января года, следующего за годом, в котором они закончены делопроизводством (п. 2.9 Указаний по применению Перечня).

Однако, для ряда документов срок хранения начинает исчисляться в порядке, отличном от общего.

Так, например, исключение из общего правила составляют книга покупок и книга продаж. Начало срока их хранения (пять лет) определяют с даты последней записи (а не с 1 января следующего года). Об этом сказано в пунктах 15 и 27 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914.

Особый порядок исчисления сроков предусмотрен и в самом Перечне. В частности, пятилетний период хранения начинает течь:

- -для договоров (на оказание аудиторских услуг, кредитных, хозяйственных, имущественного страхования) — с момента истечения срока действия;

- — для договора о материальной ответственности — с момента увольнения материально ответственного лица;

- -для свидетельств о постановке на учет в налоговой инспекции — с момента снятия организации с налогового учета.

Для хранения бухгалтерских документов учреждение должно оборудовать специальные помещения, сейфы или шкафы. В частности, бланки строгой отчетности хранят в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность (п. 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359). Документы с грифом «коммерческая тайна» держат в сейфах. Остальные бумаги хранят в специальных помещениях или закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером. Чтобы обеспечить условия для хранения документов бухгалтерии, учреждение может организовать архив (п. 2 ст. 13 Закона от 22 октября 2004 г. № 125-ФЗ). В архив передают документы постоянного (вечного) и долговременного (свыше 10 лет) хранения. Остальные бумаги (срок хранения до 10 лет включительно) хранят в бухгалтерии до их уничтожения. Основание — пункты 3.3.1 и 3.3.2 Правил, одобренных решением коллегии Росархива от 6 февраля 2002 года.

Уничтожению документов с истекшим сроком хранения предшествует их экспертиза, на которой выделяют документы постоянного, временного хранения и подлежащие уничтожению. Указанные мероприятия в учреждении осуществляет экспертная комиссия, назначенная приказом руководителя.

Уничтожить документы можно двумя способами.

- 1. Воспользовавшись услугами специализированной организации. В указанной ситуации передача документов на уничтожение оформляется приемосдаточным актом или накладной, где указываются дата их передачи, количество сдаваемых дел и их вес. Передача бумаг на утилизацию должна проходить под контролем работника, ответственного за обеспечение сохранности документов.

- 2. Уничтожить документы самостоятельно. К примеру, путем сожжения либо воспользовавшись уничтожителем бумаг. В этом случае факт уничтожения устаревших документов должна зафиксировать экспертная комиссия, составив соответствующий акт. В связи с отсутствием унифицированной формы указанного акта он составляется в произвольной форме (пример в приложении).

Федеральное государственное образовательное учреждение высшего профессионального образования «Государственный технический университет»

Акт об уничтожении документов

Экспертная комиссия в составе:

председателя комиссии — заместителя руководителя учреждения Третьяковой Т.Я., членов комиссии:

составила настоящий акт об уничтожении документов, перечень которых утвержден актом о выделении к уничтожению документов, не подлежащих хранению, от 25 декабря 2009 г. № 64.

Документы подлежат уничтожению в связи с истечением сроков их хранения по состоянию на 1 января 2010 года.

Указанные документы были уничтожены путем сожжения в присутствии членов комиссии.

Продолжаем курс справочных материалов для тех, кто только знакомится с бухгалтерией.

Сегодня мы поговорим об основах первичной документации в бухгалтерии. Именно первичный документ «запускает» сбор и изменение информации на участках бухгалтерского учета, т.е. изменяют состояние бухгалтерских счетов. Давайте узнаем еще немного нового.

Первичная документация в бухгалтерии: что это такое?

Как вы уже знаете, причиной оформления первичного документа служат события, случающиеся на предприятии. Однако не все события нужно относить к тем, которые требуют оформления первичного документа.

Например: в офисе перенесли из одного угла в другой большущий такой ксерокс. Событие? Событие. Но нам никакого первичного документа оформлять не требуется. Тогда по каким критериям стоит отбирать события для оформления первичного документа? Давайте разбираться. Для этого будем опираться на наши знания.

📌 Реклама Отключить

Для поиска ответа на наш вопрос предлагаю вспомнить, какие два максимальных обобщения всей информации предприятия мы знаем? На какие два вида делится любая информация в бухгалтерском учете? Вспомнили? Это же «Актив» и «Пассив». Вспоминайте, «Актив» — это «Имущество» предприятия, а «Пассив» — это «Обязательства/Долги» нашего предприятия.

Вернемся к ксероксу. Чем он будет «Активом» или «Пассивом», т.е. «Имуществом» или «Обязательством/Долгом»? Согласитесь, что ксерокс — это «Имущество» фирмы. А перемещение ксерокса из угла в угол, как-то изменило это «Имущество», изменило информацию об этом? Стал ли ксерокс меньше или больше стоить? Исчез ли он или вдруг их стало два? Нет. Отсюда и нет надобности оформлять первичный документ, поскольку само «Имущество» не изменилось ни в качестве, ни в количестве.

📌 Реклама Отключить

А как тогда ксерокс мог бы изменить информацию так, чтобы нужно было оформить первичный документ? Для начала он мог бы сломаться так, что не подлежал бы ремонту, т.е. следующее его место пребывания — утиль. Т.е. на предприятии он уже бы не числился, поскольку пользу не приносит. Ксерокс попал бы под списание. Вот вам и название события (списание), которое необходимо зафиксировать первичным документом.

Итак, любое событие, изменяющее информацию об «имуществе» или «обязательствах/долгах» фирмы называется «Хозяйственной операцией», которая требует оформления «Первичного документа» с созданием «Проводки» по бухгалтерским счетам.

Названия первичных документов в бухгалтерском учете

Раньше мы узнали о существовании основных участков бухгалтерского учета, характерных для всех предприятий. Также имеется основной список «Хозяйственных операций», тоже характерный для всех предприятий. Любая «Хозяйственная операция» оформляется своим «Первичным документом». 📌 Реклама Отключить

Немного примеров. Предприятие занимается продажей Товаров или Продукции — выписывает первичные документы, называемые «Расходная накладная (Рнк)» или «ТОРГ-12» или «Реализация товаров» или «Товарный чек» или «Накладная».

А если фирма занимается услугами, то документ может называться: «Акт об оказании услуг» или просто «Оказание услуг».

Если предприятие получает деньги себе в кассу, то делает первичный документ с названием «Приходный кассовый ордер (ПКО)». Если же деньги выдаются из кассы, то документ будет — «Расходный кассовый ордер (РКО)»

В реальной жизни предприятия подмечено, что бухгалтера для одного вида событий по-разному называют первичные документы, а смысл остается один. Употребляются синонимы, но суть не меняется. Очень часто это происходит в первичных документах при продаже(реализации) товаров. Думаю, вы сами заметили, что я привел много названий для продающей фирмы.

📌 Реклама Отключить

Однако, большинство документов имеют одно название. Например, документы по кассе, что ПКО, что РКО — по-другому их никак не называют.

Первичная документация: как все запомнить?

Как можно выучить все названия первичных документов? Для начала запомните, что основных первичных документов немного. Вероятно, их штук двадцать не наберется. Как вариант помощи себе, можно сделать так: для каждого участка бухгалтерского учета выписать основные «Хозяйственные операции» и к ним — названия «Первичных документов».

Безусловно, замечательным способом ненавязчего запоминания «Хозяйственных операций» и «Первичных документов» служить наработка практического навыка «Составления проводок» и «Практического ведения бухучета», используя реальные задачи. Так происходит на наших занятиях. Там мы учимся составлять проводки и отрабатывать основные модели ведения бухучета, до получения отчетов в ОСВ.

📌 Реклама Отключить Не все «Первичные документы» делают проводки, есть исключения. Самые распространенные первичные документы не делающие проводок, но именно их чаще всего использует предприятие — «Счет на оплату», «Платежное поручение», «Доверенность». Запомните — эти документы никогда не делают проводок. Их задача — сообщить, информировать. Итак, первичные документы создаются для тех Хозяйственных операций, которые затрагивают «Имущество» или «Долги/Обязательства» предприятия. Всякий такой первичный документ делает проводку, используя соответствующие счета бухгалтерского учета.

В качестве исключения имеются три самых распространенных вида документов не делающих проводок: «Счет на оплату», «Платежное поручение», «Доверенность».

📌 Реклама Отключить

Названия первичной документации могут различаться, но относится будут к одной хозяйственной операции. Для большинства самых распространенных «первичных документов» существуют по одному названию. Но есть и чемпион по количеству названий. Это событие (хозяйственная операция) связанная с продаже товаров или продукции.

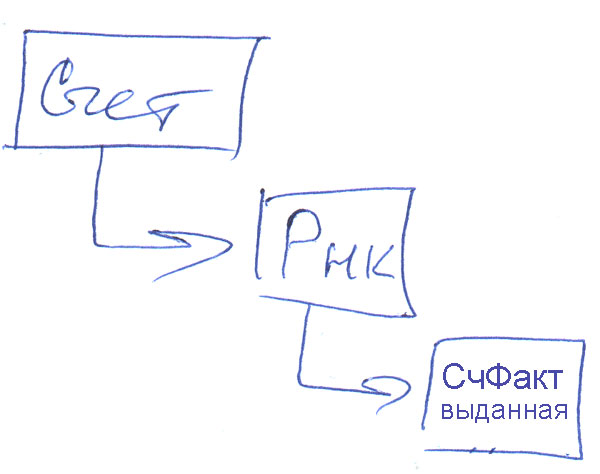

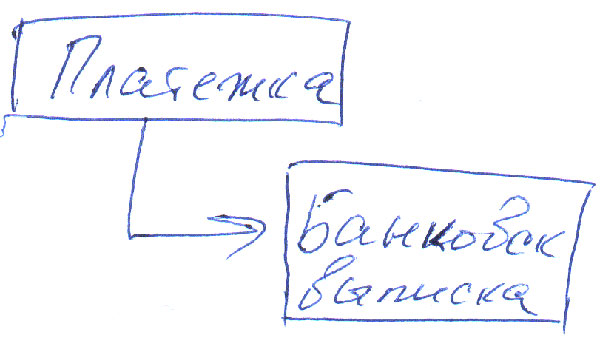

Напоследок, отмечу, что «Первичные документы» служат основой для термина «бухгалтерский документооборот». Например, один из вариантов оформления документов при продаже товаров на предприятиях с общей системой налогообложения применение НДС, выглядит так:

А вот документооборот для всех предприятий:

Освоение схем документооборотов, я заметил, эффективней происходит когда решаешь практические задания, разбираешь их, сопоставляешь с уже имеющимися знаниями и «озадачиваешься» новыми моментами.

Образцы, бланки, формы документов в MS-Word и MS-Excel и графических форматах

В разделе представлены сотни форм в MS–Word и MS–Excel, а также в графических форматах. Все они поддерживаются в актуальном состоянии. Все формы, образцы, бланки официальных документов собраны в специальных сводных таблицах в интернет–версии системы КонсультантПлюс. Ссылки на наиболее важные и часто используемые формы приведены непосредственно на этой странице, их можно сразу загрузить в Excel или Word.

- Формы бухгалтерской отчетности

- Формы налогового учета и отчетности

- Формы первичных учетных документов

- Формы федерального государственного статистического наблюдения

- Помощь в поиске нужной формы в сводных таблицах

Свыше 80000 бланков, форм и образцов типовых договоров, контрактов, учредительных, организационных и внутренних документов, форм налоговой отчетности и учета предприятий, страховых, банковских учреждений вы можете найти в информационном банке «Деловые бумаги».

Формы бухгалтерской отчетности

В список включены важнейшие и широко применяемые формы бухгалтерской отчетности, утвержденные Министерством финансов Российской Федерации. Формы бухгалтерской отчетности, отсутствующие в списке, можно найти непосредственно в утвердивших их документах.

Формы отчетности для организаций кроме кредитных, страховых и бюджетных:

- Форма бухгалтерской отчетности

- Бухгалтерский баланс

- Отчет о финансовых результатах

- Отчет об изменениях капитала

- Отчет о движении денежных средств

- Отчет о целевом использовании полученных средств

Формы налогового учета и отчетности

В список включены важнейшие и широко применяемые формы и бланки налогового учета и отчетности, утвержденные федеральными органами государственной власти. Формы налогового учета и отчетности, отсутствующие в списке, можно найти непосредственно в утвердивших их документах.

Формы налогового учета и отчетности по налогу на добавленную стоимость:

- Налоговая декларация по налогу на добавленную стоимость

- Налоговая декларация по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию РФ с территории государств — членов Таможенного союза

- Счет–фактура

- Книга покупок

- Книга продаж

- Уведомление об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость

форм налогового учета и отчетности

Данный перечень содержит формы налогового учета и отчетности, нормативные акты, их утвердившие, и информацию о порядке заполнения, а именно: налог на добавленную стоимость, акцизы, налог на доходы физических лиц, единый социальный налог, платежи за пользование природными ресурсами, налог на прибыль организаций, налог на игорный бизнес, водный налог, налог на добычу полезных ископаемых, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, налог на имущество организаций, транспортный налог, земельный налог, единый сельскохозяйственный налог, упрощенная система налогообложения, система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и т.д.

Формы первичных учетных документов

В список включены важнейшие и широко применяемые формы первичных учетных документов, утвержденные федеральными органами государственной власти и Центральным банком Российской Федерации (Банком России). Формы первичных учетных документов, отсутствующие в списке, можно найти непосредственно в утвердивших их документах.

![]() Перейти к сводной таблице, содержащей формы, нормативные акты, их утвердившие, и информацию о порядке заполнения, касающиеся следующих первичных учетных документов:

Перейти к сводной таблице, содержащей формы, нормативные акты, их утвердившие, и информацию о порядке заполнения, касающиеся следующих первичных учетных документов:

по учету кадров, по учету рабочего времени и расчетов с персоналом по оплате труда, по учету работ в капитальном строительстве и ремонтно–строительных работ, по учету продукции, товарно–материальных ценностей в местах хранения и т.д. и т.п.

Формы федерального государственного статистического наблюдения

В список включены общероссийские формы унифицированной отчетно–статистической документации, утвержденные Госкомстатом РФ или Росстатом, являющиеся объектами классификации в Общероссийском классификаторе управленческой документации (ОКУД).

![]() , содержащей формы, нормативные акты, их утвердившие, и информацию о порядке заполнения, касающиеся следующей отчетно–статистической документации:

, содержащей формы, нормативные акты, их утвердившие, и информацию о порядке заполнения, касающиеся следующей отчетно–статистической документации:

документация по институциональным преобразованиям в экономике, развитию негосударственного сектора, документация по макроэкономическим показателям и экономическим балансам, документация по науке и инновациям, документация по экономической активности населения, оплате и условиям труда работников, документация по оптовой торговле, документация по финансам, документация по природным ресурсам и охране окружающей среды, жилищно–коммунальному хозяйству, здравоохранению, туризму и отдыху, образованию и культуре, платным услугам, документация по статистике промышленности, документация по инвестициям и т.д. и т.п.

Помощь в поиске нужной формы в сводных таблицах

Чтобы получить интересующую вас форму из таблицы:

- откройте сводную таблицу, найдите в левой колонке название формы и перейдите по этой ссылке (например, «Справка о доходах физического лица»)

- попав внутрь текста документа, прокрутите его вверх до фразы «См. данную форму в MS–Excel» и откройте форму

![]() Вся справочная информация

Вся справочная информация

в системе КонсультантПлюс

Статья 9. Первичные учетные документы

1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

2. Обязательными реквизитами первичного учётного документа являются:

- 1) наименование документа;

- 2) дата составления документа;

- 3) наименование экономического субъекта, составившего документ;

- 4) содержание факта хозяйственной жизни;

- 5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- 6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- 7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания. Лицо, ответственное за оформление факта хозяйственной жизни, обеспечивает своевременную передачу первичных учётных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учёта, а также достоверность этих данных. Лицо, на которое возложено ведение бухгалтерского учёта, и лицо, с которым заключён договор об оказании услуг по ведению бухгалтерского учёта, не несут ответственность за соответствие составленных другими лицами первичных учётных документов свершившимся фактам хозяйственной жизни. Требования в письменной форме главного бухгалтера, иного должностного лица, на которое возложено ведение бухгалтерского учёта, либо лица, с которым заключён договор об оказании услуг по ведению бухгалтерского учёта, в отношении соблюдения установленного порядка документального оформления фактов хозяйственной жизни, представления документов (сведений), необходимых для ведения бухгалтерского учёта, должностному лицу, на которое возложено ведение бухгалтерского учёта, либо лицу, с которым заключён договор об оказании услуг по ведению бухгалтерского учёта, обязательны для всех работников экономического субъекта.

4. Формы первичных учётных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учёта. Формы первичных учётных документов для организаций бюджетной сферы устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

5. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

6. В случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учётного документа другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счёт изготавливать на бумажном носителе копии первичного учётного документа, составленного в виде электронного документа.

7. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учёта. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

8. В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учёта.