Содержание

- Как внести предоплату в Интернет-магазин и не потерять деньги

- Предоплата – защита магазина

- Размер предоплаты

- 3 главных признака, что ваша предоплата не уйдет в никуда

- Как выгоднее оформить предоплату за квартиру – задатком или авансом

- Значение предоплаты на квартиру

- Покупка квартиры с авансом

- Покупка квартиры с задатком

- Предварительный договор покупки жилья

- Формат соглашения о предоплате за квартиру

- Оплата товара по факту поставки

- Договор поставки с оплатой после получения товара

- Предоплата по договору оказания услуг

- Риски при совершении предоплаты по договору оказания услуг: судебная практика

- Как правильно описать условие о предоплате: 3 важных пункта

- Образец договора с условием о предоплате

Как внести предоплату в Интернет-магазин и не потерять деньги

22.04.2019

Это главный страх любого покупателя и самый распространенный способ мошенничества. Предоплата есть, а товара нет. И, скорее всего, никогда и не было. Или был, но магазин не настолько надежен, чтобы гарантировать, что кроссовки или любая другая вещь действительно когда-нибудь доберутся до вас. Забыли, потеряли платежку, закончился на складе и нужно подождать – и вот, вы месяц за месяцем гадаете, придет ли все-таки заказ, получится ли вернуть свои деньги или вы останетесь с носом. Расскажем, как обезопасить себя от таких форс-мажоров, почему интернет-магазины, в принципе, берут предоплату и почему это оправдано. И как найти золотую середину к обоюдному удовольствию всех участников процесса.

Предоплата – защита магазина

Надежные магазины, которые работают не только на прибыль, но и на репутацию, долгосрочные отношения с клиентом, берут предоплату не просто потому, что они хотят быстрее увидеть ваши денюжки и пустить их в оборот. Со стороны магазина при удаленной схеме сотрудничества, то есть покупке через доставку, тоже есть масса рисков. Игнор курьера, отказ потому, что клиент передумал, даже не заглянув в коробку, или потому что поменялось настроение. Все это – повседневная реальность.

Не обращать внимания соответствующие убытки могут себе позволить только очень крупные магазины, сотрудничающие с большим количеством брендов. Но и они оставляют пространство для маневров и могут попросить предоплату с конкретного клиента, который регулярно заказывает кипу вещей, но ничего не покупает.

Для магазина, который много работает над оптимизацией расходов, чтобы предложить своим клиентам самую выгодную цену, такие «некачественные» заявки и заказы – настоящее бедствие. Предоплата позволяет снизить их процент, повысить ответственность покупателя.

Размер предоплаты

В теории самый надежный и ответственный магазин может в 100 % случаев просить полную предоплату: и за товар, и за доставку. Это вовсе не означает, что перед вами мошенники. Это магазин, который хочет сосредоточить максимум внимания и ресурсов на людях, действительно заинтересованных в товаре.

Так поступают многие фирменные магазины известных по всему миру брендов, организуя доставку по России. Кроме того, по закону РФ в течение 14 дней после покупки вы можете вернуть заказ и получить свои деньги назад. Поэтому в предоплате нет ничего страшного при условии, что перед вами надежный магазин.

Мы понимаем, что полная предоплата не всегда удобна клиентам и вызывает множество сомнений. Поэтому предлагаем другой вариант – предоплату за доставку в регионе. Ее схема определяется выбранным вами способом доставки.

Когда полная предоплата выгоднее для клиента?

Существует один сценарий, когда полная предоплата действительно выгоднее для клиентов. При заказе кроссовок Найк в регионы предполагается, что вы оплатите заказ при получении посылки на почте. Так называемый наложенный платеж. Его оформляют сотрудники почты и берут за это собственную комиссию. 1-5 % от платежа. Плюс целый ворох бумаг, которые вам будет нужно заполнить.

Чтобы не платить на Почте, вы можете внести полную предоплату за кроссовки. В этом случае вам просто нужно будет забрать свою посылку. Так как на почте вы все равно платите, прежде чем получаете посылку в руки, для многих предоплата оказывается более удобным вариантом.

Обращаем внимание! Мы предлагаем эту опцию как дополнительную, по желанию клиента. И не настаиваем на внесении полной предоплаты.

3 главных признака, что ваша предоплата не уйдет в никуда

- О предоплате с вами говорят в спокойном, рабочем тоне. Без паники и нагнетания.

Главный инструмент людей, нечистых на руку, — создание паники. Они не дают вам время опомниться, говорят о том, что сроки горят, и если вы не заплатите прямо сейчас, сию минуту, то упустите выгодный шанс и уже ничего не купите.

Надежные магазины тоже могут предлагать скидку, если вы сделаете заказ сегодня, а не через неделю. Просто потому, что людям свойственно забывать, отвлекаться и скидка – дополнительная мотивация. Но это просто предложение, а не способ запугать вас. И речь идет о предложении, действительном в течение 1-2 дней. Но никак не 10 ближайших минут. - Вам предлагают разные варианты оплаты

Не будем говорить об этичности и правомерности переводов на карту частного лица. Многим это действительно удобно. Главное, что надежный магазин обычно всегда предлагает несколько вариантов оплаты. Например, в нашем интернет-магазине кроссовок Nike Air Max есть оплата картой, онлайн-оплата через Яндекс. Карту. - У вас не пытаются выведать данные

Если у вас просят полные данные карты, просят подключить чужой телефон к вашему мобильному банку, сфотографировать карту – перед вами мошенники. Точно и однозначно. Максимум – может понадобиться ваш логин в интернет-банкинге (без пароля!) чтобы выставить счет. И то, так чаще поступают благотворительные организации, НКО, которые ограничены в вариантах приема денежных средств, и крайне редко – интернет-магазины.

Как выгоднее оформить предоплату за квартиру – задатком или авансом

Значение предоплаты на квартиру

На первичном и вторичном рынках недвижимости начальный платеж проводится покупателем, чтобы «застолбить» за собой определенное рыночное предложение (квартиру продавца). А для продавца получение предоплаты означает твердость намерений покупателя, требующую снятия квартиры с продажи и окончательной подготовки документов для завершения сделки.

По сделкам купли-продажи недвижимости предоплата вносится на строго определенный срок, по оформленному договору или соглашению и при закрытии сделки учитывается в общей сумме платежей.

При сделке на первичном рынке (квартира в новостройке) условия предоплаты по сумме и срокам регламентируются застройщиком, покупателю остается лишь соглашаться или не соглашаться на них. На вторичном рынке возможности обсуждения условий между продавцом и покупателем шире – размер предоплаты, сроки расчетов и порядок их совершения обговариваются сторонами отдельно.

Чтобы понимать разницу между авансовым платежом и задатком следует разобраться в их нормативных определениях, установленных законодательством РФ.

Покупка квартиры с авансом

При внешней схожести авансовой выплаты с внесением задатка при купле-продаже жилья, сумма аванса не выполняет обеспечительную функцию (Гражданский кодекс, ст.381.1) в полной мере с позиции закона. Т.е. при завершении сделки – внесении полной суммы договорной оплаты – авансовый платеж исключается из нее, как ранее выплаченный.

Если же сделка расторгается любой стороной и по любым причинам, то сумма аванса возвращается продавцом покупателю полностью. Возможностей невозврата аванса продавцом или, к примеру, начисления штрафных процентов из-за сорванной сделки к как-либо ее стороне нет совершенно (применяется Гражданский кодекс, ст.381.1, п.2).

Между тем содержание соглашения об авансе (прописана формулировка – «аванс») может включать в себя штрафные санкции при расторжении или затягивании процесса покупки квартиры.

При отсутствии в тексте соглашения об обеспечительном платеже, предваряющем сделку купли-продажи, формулировки о задатке (не прописано – «задаток») либо внесении суммы предоплаты покупателем продавцу без подписания соответствующего соглашения, суд вероятнее всего признает такой платеж авансовым (Гражданский кодекс, ст.380, п.3).

Преимуществом авансовой предоплаты для покупателя является именно отсутствие обеспеченного обязательства. Т.е. он может сразу намекнуть продавцу, что не стремится навязать себя в качестве покупателя и знает, что аванс практически ни к чему не обязывает – мол, у покупателя вариантов немало и выбирает он среди наиболее интересных в том числе по стоимости.

Покупка квартиры с задатком

Платеж по предоплате за покупаемую квартиру в формате задатка является полноценным обеспечением обязательств для каждой стороны сделки. Если авансовую сумму при изменении намерений сторон продать/купить недвижимость достаточно просто вернуть покупателю (при отсутствии иных условий в соглашении), то с задатком сложнее.

После внесения задатка покупатель, односторонне расторгнувший сделку на квартиру, либо не совершивший окончательного расчета в договорные сроки (передумал, нашел лучшие вариант и пр.), утрачивает право истребования задаточной суммы с продавца. Если же виновной стороной является продавец, взявший на себя обеспечительное обязательство с принятие задатка – он должен вернуть сумму предоплаты покупателю вдвойне (Гражданский кодекс, ст.381, п.2).

Предварительный договор покупки жилья

Настаивать в диалоге с продавцом на соглашении с задатком будущему покупателю квартиры выгодно, если он точно утвердился в намерении ее приобрести. Если же хочет одновременно рассматривать варианты среди прочих предложений рынка «вторички» — следует добиться авансового соглашений, поскольку эта сумма при отказе от завершения сделки покупателем будет ему возвращена.

Уберечь стороны сделки от одностороннего пересмотра условий купли-продажи в будущем позволит предварительный договор, устанавливающий формат и сроки предстоящего основного договора (Гражданский кодекс, ст.429).

По предварительному договору допустимо внесение обеспечительного платежа (задатка, аванса). Данный договор по значимости равен соглашению о задатке, т.к. содержит идентичные сведения о характеристиках квартиры, данных о сторонах и о размере аванса (либо задатка), поэтому можно подписать только его и не оформлять соглашение о предоплате.

Формат соглашения о предоплате за квартиру

Документ должен фиксировать предмет сделки (жилую недвижимость) и ее стоимость. В нем следует указывать тип предоплаты – задаток или аванс. Также требуется указание срока действия соглашения, т.е. назначить дату основной сделки. Отметим, что оба варианта предоплаты наиболее правильно выплачивать собственнику приобретаемого жилья.

Если соглашение готовится о задатке, следует конкретно расписать в нем, что выплата по условиям предварительного договора является задатком – это позволит исключить неточности при возможных разбирательствах в суде, если сделка сорвется и продавец откажется либо не сможет возвратить сумму предоплаты. В текст предварительного договора (соглашения) требуется внести причины, позволяющие доказать вину одной из сторон в срыве сделки.

К примеру, не предоставление вовремя требуемых документов продавцом. Возникнет следующая ситуация: банк откажется участвовать в сделке, проводимой через банковскую ячейку, если необходимые документы покупатель не предоставит дня за четыре до срока сделки. Т.е. при передаче документов продавцом за день до заключения сделки – совершить ее будет невозможно и у покупателя возникнет право возвращения двукратной суммы задатка по норме Гражданского кодекса (ст.381, п.2). Однако в суде договорное соглашение, подробно описывающее возможные обстоятельства срыва сделки и ответственные стороны по каждому обстоятельству, будет способствовать быстрому вынесению решения.

Самостоятельно подготовить соглашение с перечислением большинства возможных ситуаций, приводящих к срыву сделки – это сложно. Следует обратиться к действительно опытному риэлтору или юристу, помочь здесь могут только профи.

Особенно важно покупателю пристально изучить полный комплект документов по приобретаемому жилью до фактического подписания предварительного соглашения. Если предоплата будет названа задатком, предварительный договор подписан, а покупатель обнаруживает в документах квартиры сведению о дополнительных собственниках, живущих в другом населенном пункте, то отменить предстоящую покупку без потери задатка будет невозможно.

Оплата товара по факту поставки

20. Возмещение экспортного НДС! Меня зовут Евгений, я молодой юрист (2 года) на производственно-торговом предприятии.

Сейчас у меня возник вопрос по возмещению НДС при экспорте товаров в страны СНГ из России.

Несмотря на более трехлетнюю работу по экспорту-импорту, видимо нам везло или это результат недавней смены руководства инспекции, первый раз сейчас столкнулись с отказом налорга в возмещении НДС.

Ниже дословно привожу формулировки на основнии которых налорг нам отказал:

УСТАНОВИЛ:

В соответствии с пп. 1 п.1 ст. 164 НК РФ обложение НДС по налоговой ставке 0% производится при реализации товаров, вывезенных в таможенном режиме экспорта, при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ.

В представленном пакете документов в разрезе договоров, отсутствует полная комплектность документов, необходимая для подтверждения обоснованности применения налоговой ставки 0% и налоговых вычетов, предусмотренных ст. 165 НК РФ:

1.По договору поставки №209 от 29.07.2005 г. с дополнительными соглашениями (поставщик-ЗАО «ИС», покупатель-ОАО «К» , БЕЛАРУСЬ):-сертификат изделия (п.2.4. договора поставки);-согласно СМR №448587 от 20.03.2006 г. и СМR №448588 от 21.03.2006 г. перевозчиком является ООО «ЛТ», ИНН 3917018149, адрес: 238311, Калининградская обл., г. Гурьевск, ул. Ленина, 16.

По транспортно-экспсплуатационным услугам Тула-Красносельский (БЕЛАРУСЬ) ЗАО «ИС» представлены документы: заявки, акты о выполнении услуг, в которых заказчик-ЗАО «ИС», исполнитель — ООО «ИЦТ», счета-фактуры, в которых продавец и грузоотправитель-ООО «ИЦТ», грузополучатель и покупатель-ЗАО «ИС».

Документы по перевозчику согласно СМR не представлены.

Мой комментарий: Имеется ввиду, что на СМR стоит печать перевозчика – ООО «ЛТ», а у нас договор с экспедитором ООО «ИЦТ», а прямой связи между нами-экспедитором-перевозчиком не прослеживается.

2.По договору поставки №10-300 от 03.06.2005 г. (продавец — ЗАО «ИС», покупатель — АО «САС», Казахстан):-Приложение №1 и последующие Приложения к договору, являющиеся неизменными до полного выполнения обязательств сторон, отражающие продукцию в соответствии с номенклатурой, количеством, ценами, условиями оплаты и поставки;-письмо №1230/01 от 30.12.2005 г. согласно паспорту сделки №05070007/0354/0003/1/0 от 30.12.2005 г. в сведениях о контракте.

— свифт послания от 15.12.2005 г., 22.03.2006 г. без перевода на русский язык. Согласно ч.1 ст. 16 Закона РФ от 25.10.1991 г. № 1807-1 «О языках народов РФ» официальное делопроизводство в государственных органах, организациях, на предприятиях и в учреждениях на территории РФ ведется на русском языке как государственном языке РФ. Как указывается в ч.1 ст. 68 Конституции РФ, государственным языком РФ на всей ее территории является русский язык.

Мой комментарий: 1. Имеется ввиду, что не предоставлены приложения по договору поставки с 1 по последнее – пока их около 10, а представлено только последнее приложение (собственно по договору поставка идет по приложениям в течение срока действия договора). 2. Письмо №1230/01 – это письмо в банк о предоставлении нового паспорта сделки и продлении срока действия договора, т.к. по договору автоматическая пролонгация. 3. Точно уверен, что нет у налогоплательщика обязанности переводить документы на русский язык, тем более таких международных и унифицированных.

3.По договору поставки №70 от 15.03.2006 г. (поставщик-ЗАО «ИС»,покупатель-ООО ПКФ «С»,Украина).

Предмет договора — продукция, указанная в спецификации (Приложение 1). В комплекте документов договора поставки отсутствует спецификация (Приложение 1).

Мой комментарий: Тут явно ошибка налорга – в договоре нет и не предусмотрено спецификаций и приложений – договор разовый все условия в тексте договора, я перепроверил.

Пунктом 2.4. договора №49/275 от 13.04.2005 г. (поставщик — ОАО «В» г.Тольятти, заказчик-ЗАО «ИС») предусмотрено: отгрузка продукции в адрес Заказчика осуществляется только после 100% ее оплаты.

В подтверждении оплаты за отгруженный товар предприятие представило платежное поручение № 3177 от 29.11.2005 г. на сумму N руб. в счет предоплаты по счету №637726 от 28.11.2005 г. на общую сумму X. Полная сумма оплаты по этому счету не подтверждена документально. В счет оплаты представлен Акт взаимозачета №132 от 31.12.2005 г. за 2005 год между ЗАО «Индустрия Сервис» и ОАО «Волгоцеммаш» на общую сумму D руб.

Договор и изменения условий договора должны быть оформлены в соответствии с главами 27, 28 ГК РФ.

Особые условия оплаты (взаимозачет), при отсутствии их в договоре, должны быть оговорены в дополнительных соглашениях. Кроме того, нет приложений к акту взаимозачета: накладных и счетов-фактур на отгрузку товара.

Следовательно, нет документального подтверждения факта 100% оплаты продукции, которая в дальнейшем поставляется как товар по договору поставки №70 от 15.03.2006 г. (поставщик-ЗАО «ИС», покупатель-ООО ПКФ «С»,Украина).

Мой комментарий: Тут налорг придрался к нашим расчетам с нашим поставщиком и к оформлению акта зачета взаимных требований.

Сумма налога на добавленную стоимость, предъявленная к возмещению по декларации, — XXX руб.

Отказать полностью в возмещении налога на добавленную стоимость в соответствии со следующими основаниями:

в нарушении ст. 165 НК РФ ЗАО «Индустрия Сервис» для подтверждения обоснованности применения налоговой ставки 0 процентов и налоговых вычетов по налогу на добавленную стоимость представил пакет документов не в полной комплектности.

Руководствуясь пунктом 4 статьи 176 Налогового кодекса Российской Федерации,

РЕШИЛ:

1.Применение ЗАО «ИС» ИНН/КПП ХХХ/ХХХ

(полное наименование проверяемой организации, ИНН/КПП, Ф. И. О. индивидуального предпринимателя, инн) ставки 0 процентов по операциям при реализации товаров (работ, услуг) в сумме _0_ руб. необоснованно.

Мой комментарий: Тут мне кажется ошибка налорга – указан размер суммы НДС – 0 руб. вместо ХХХ руб.

2. Отказать ЗАО «ИС» ИНН/КПП ХХХ/ХХХ

(полное наименование проверяемой организации ИНН/КПП, Ф.И.О. индивидуального предпринимателя, ннн) в возмещении налога на добавленную стоимость в сумме ХХХ руб.

Я пока еще слишком слаб в налоговом праве и тем более неопытен в налоговых спорах, но вот что я считаю:

1.Мотивировка явно надуманная и высосанная из пальца, важно было только отказать, а дальше подогнали основания.

2.По п.1 – сертификат изделия не относится к подтверждающим (по ст. 165 НК) документам, а именно к товаро-сопроводительным как это указывает налорг в Решении, а также не относится к Договору как документу, а только лишь к исполнению обязательств сторон по предоставлению товара (в том числе необх. К товару документов) и мы не обязаны были его предоставлять, а равно как и налорг на его отсутствии отказывать в возмещении.

3.По п.1. — несмотря на то, что мы не можем документально подтвердить прямую связь между нами-экспедитором-перевозчиком этого и не требуется по ст. 165 НК, т.к. она не устанавливает подобной обязанности. Да и это не реально – между нами и перевозчиком может находится десяток или больше различных экспедиторов и естесственно цепочку мы никогда не сможем подтвердить даже если будем очень стараться.

4.По п.2 – я не считаю что мы обязаны по 165 НК предоставить все приложения к договору, если речь идет об НДС только по последнему из них, тем более что все эти приложения были ранее поданы в налорг с предыдущими декларациями.

5.По п.2 – письмо №1230/01 – это было письмо в банк о предоставлении нового паспорта сделки с измененным сроком действия договора на 2006 год, т.к. пролонгация по договору автоматическая. Т.о. оно не является подтверждающим документом по 165 НК РФ со всеми вытекающими.

6.По п.3 — Тут явно ошибка налорга – в договоре нет и не предусмотрено спецификаций и приложений – договор разовый все условия в тексте договора, я перепроверил. Т.о. у налорга нет оснований для отказа по этому основанию.

7.По п.3 – по поводу взаимозачету с нашим поставщиком – вообще не пойму какое это отношение имеет к 165 НК и отказу на этом основании?

Прошу Вашего профессионального совета вот по каким вопросам:

1.Правильно ли я все понял и сделал выводы (п.2-7)

2.Хочу подать в Арб. суд заявление об обжаловании решения налорга, но не уверен в сроке для такого обжалования – 3 мес. или 10 дней с момента получения решени и должна ли в этом случае уплачиваться госпошлина – вроде по обжалованию решений/действий/бездействий органов гос. власти госпошлина не взимается, но мне кажеться я видел разъяснения, что подобный случай рассматривается как носящий материальный характер и потому подлежит оплате госпошлиной. Подскажите пожалуйста сроки его течение на обжалование и разъясните вопрос с госпошлиной.

3.Кто будет ответчиком (Админ. Органом) районная ФНС или городская/обласная?

4.Как лучше сформулировать свои требования в иске? Пример: 1. Признать недействительным решение № от 2006 г. об отказе в возмещении налога на добавленную стоимость по экспортным операциям. 2. обязать ИФНС РФ №___ по Зареченскому р-ну г. Тулы возместить сумму НДС в размере рублей, приняв решение о возврате и направив в орган федерального казначейства соответствующее заключение.

5.Могу ли я в целях экономии времени подать одновременно жалобу в арбитраж и «уточненную» декларацию в налорг, в которой учтем все замечания, отраженные в решении.

Если вам не сложно то я бы очень просил прислать мне в качестве образцов пару подобных заявлений об обжаловании решений налорга.

Для меня это, как я и писал, вопрос новый и малоизвестный всвязи с этим очень рассчитываю на вашу помощь хотябы добрым советом. Обязательно поделюсь с Вами ходом дел.

С уважением,

Евгений.

Договор поставки с оплатой после получения товара

ДОГОВОР ПОСТАВКИ с оплатой после получения товара №

г. «» г. в лице , действующего на основании , именуемый в дальнейшем «Поставщик», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Покупатель», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1.1. По настоящему Договору Поставщик обязуется продать, а Покупатель – принять и оплатить алкогольную продукцию (далее – «Товар»), количество и ассортимент которого устанавливается в спецификации, являющейся неотъемлемой частью настоящего договора.

2. ЦЕНА ТОВАРА

2.1. Товар поставляется Покупателю партиями по ценам указанным в текущем прайс-листе Поставщика, являющимся неотъемлемой частью настоящего договора.

2.2. Общая сумма договора составляет рублей, в том числе НДС – рублей. Цена товара включает в себя стоимость упаковки, маркировки и погрузки товара.

2.3. Стоимость каждой партии товара определяется на основании спецификации и указывается в счете, выставленном от Поставщика Покупателю.

3. ПОРЯДОК ПОСТАВКИ И ПРИЕМКИ ТОВАРА

3.1. Периодичность поставок партий товара в течение срока действия настоящего Договора, количество и ассортимент каждой партии определяются по согласованию сторон в письменной форме и указываются в Приложениях, являющихся неотъемлемой частью настоящего договора.

3.2. Покупатель получает товар на складе Поставщика, расположенного по адресу: . Для вывоза товара со склада Поставщика Покупатель обязуется предоставить транспортное средство в срок, согласованный сторонами дополнительно.

3.3. Приемка партии товара по количеству проводится по адресу доставки товара, указанному в товарно-транспортной накладной, в присутствии надлежаще уполномоченных представителей сторон. Обязательства Поставщика по поставке партии товара Покупателю считаются выполненными с момента подписания накладной на эту партию товара представителями Продавца и Покупателя и/или составления акта приемки-передачи товара.

3.4. Приемка товара по качеству с информированием Поставщика о качестве товара должна осуществляться в течение дней со дня поступления товара на склад Покупателя, а при проведении сертификации соответствующими органами – в течение дней.

3.5. Некачественный товар, признанный таковым в соответствии с условиями настоящего договора и требованиями действующего законодательства РФ органом идентификации качества, подлежит возврату или уценке по согласованию сторон.

3.6. В случае приемки товара по качеству без участия представителя Поставщика, приемка товара по качеству производится в присутствии представителя торговой инспекции или надлежаще уполномоченным представителем СЭС.

3.7. Рекламации по качеству принимаются Поставщиком: в течение гарантийного срока хранения товара и при наличии акта торговой инспекции или СЭС, составленного в месте доставки товара, указанного в товарно-транспортной накладной, выписанной у Поставщика, доказательств соблюдения температурного режима, установленного для товара и сроков приемки товара, установленных в настоящем договоре.

3.8. Оригиналы документов, свидетельствующих о поставке некачественного товара, должны быть переданы Поставщику не позднее дней с момента окончания срока приемки товара по качеству, установленного в п.3.4. настоящего договора.

3.6. Право собственности на товар переходит от Поставщика к Покупателю с момента приемки товара по количеству Покупателем и подписания сторонами накладной и/или акта приемки передачи товара по количеству.

3.7. Датой поставки товара считается дата отгрузки товара со склада Поставщика.

4. ПОРЯДОК РАСЧЕТОВ

4.1. Оплата каждой партии товара производится в рублях по курсу ЦБ РФ. Покупатель оплачивает 100% от стоимости каждой партии товара на основании счета от Поставщика. Поставщик обязуется выставить счет на оплату 100% от стоимости партии товара в течение дней с даты, указанной в накладной на отгрузку этой партии товара со склада Поставщика.

4.2. Оплата каждой партии товара производится путем перечисления денежных средств Покупателем на расчетный счет Продавца либо путем внесения Покупателем денежных средств в оплату партии товара в кассу Продавца.

4.3. Днем оплаты партии товара считается день перечисления денежных средств в оплату этой партии от Покупателя на расчетный счет, указанный Продавцом, либо день внесения Покупателем денежных средств в оплату этой партии товара в кассу Продавца.

5. ОТВЕТСТВЕННОСТЬ СТОРОН

5.1. При несвоевременной оплате поставленного товара Покупатель обязуется уплатить по письменному распоряжению Поставщика неустойку (пеню) в размере % от суммы просроченного платежа за каждый день просрочки. Пеня начисляется с даты направления Поставщиком Покупателю соответствующей претензии.

5.2. Уплата неустойки и возмещение убытков, причиненных ненадлежащим исполнением обязательств, не освобождает стороны от исполнения обязательств по настоящему договору и не влечет за собой расторжение договора.

5.3. В случае обнаружения скрытых недостатков в товаре после его приемки, Покупатель должен немедленно информировать об этом Поставщика и вызвать его представителя для составления соответствующего акта.

5.4. За нарушение условий настоящего договора стороны несут ответственность в порядке, предусмотренном законом. Возмещению подлежит прямой действительный ущерб, упущенная выгода не возмещается.

6. ОСОБЫЕ УСЛОВИЯ

6.1. Поставщик вправе, в случае неоплаты партии товара Покупателем, требовать возврата поставленного товара. Возврат партии товара в этом случае происходит за счет Покупателя.

7. ФОРС-МАЖОР

7.1. Ни одна из сторон не несет ответственности перед другой стороной за невыполнение обязательств, обусловленное обстоятельствами, возникшими помимо воли и желания сторон и которые нельзя предвидеть или избежать, включая объявленную или фактическую войну, гражданские волнения, эпидемии, блокаду, эмбарго, землетрясения, наводнения, пожары и другие стихийные бедствия.

7.2. Документ, выданный соответствующим компетентным органом, является достаточным подтверждением наличия и продолжительности действия непреодолимой силы.

7.3. Сторона, которая не исполняет своего обязательства вследствие действия непреодолимой силы, должна немедленно известить другую сторону о препятствии и его влиянии на исполнение обязательств по Договору.

8. РАЗРЕШЕНИЕ СПОРОВ

8.1. Все споры и разногласия, которые могут возникнуть между сторонами в соответствии с условиями настоящего договора, решаются путем переговоров.

8.2. При недостижении согласия, споры решаются в Арбитражном суде г. в соответствии с действующим законодательством РФ.

9. СРОК ДЕЙСТВИЯ ДОГОВОРА

9.1. Срок действия Договора со дня его подписания до «» года.

10. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

10.1. Настоящий Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

10.2. Любые дополнения и изменения к настоящему договору действительны лишь в том случае, если они оформлены в письменной форме и подписаны обеими сторонами.

11. ЮРИДИЧЕСКИЕ АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОН

Поставщик

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Покупатель

- Юридический адрес:

- Почтовый адрес:

- Телефон/факс:

- ИНН/КПП:

- Расчетный счет:

- Банк:

- Корреспондентский счет:

- БИК:

- Подпись:

Предоплата по договору оказания услуг

Очень часто при заключении договора об оказании услуг исполнитель настаивает на включении пункта о предоплате, т.е. получении части суммы (обычно не более половины) сразу в качестве аванса. Подобная мера в большей степени отвечает интересам исполнителя, но вместе с тем создает значительные риски для заказчика. Образец договора, подробную инструкцию по его составлению можно найти в статье.

![]() Образец договора с предоплатой на оказания услуг (word)

Образец договора с предоплатой на оказания услуг (word)

Мнение эксперта Соболев Дмитрий Юрист по административным правонарушениям, эксперт сайта Ранее мы обсуждали существенные условия договора оказания услуг, рекомендуем вам ознакомиться с этой информацией .

Мнение эксперта Соболев Дмитрий Юрист по административным правонарушениям, эксперт сайта Ранее мы обсуждали существенные условия договора оказания услуг, рекомендуем вам ознакомиться с этой информацией .

Риски при совершении предоплаты по договору оказания услуг: судебная практика

Практика показывает, что основные риски по такому договору несет заказчик, потому что исполнитель получает только преимущества:

- средства частично поступают сразу в качестве аванса, что служит гарантией полной оплаты услуги в дальнейшем;

- на эти деньги можно приобрести материалы, оборудование и другие средства, необходимые для выполнения работ.

При этом может возникнуть ситуация, при которой заказчик потребует вернуть аванс, однако сделать это будет крайне затруднительно, поскольку законодательство встает в основном на сторону исполнителя:

- ГК допускает отказ от сделки в одностороннем порядке, но тогда заказчик лишается предоплаты.

- С другой стороны, заказчик не сможет вернуть эти средства и в том случае, когда он своими действиями создаст такие условия, при которых выполнение работы практически невозможно (отсутствие доступа в помещение, отсутствие электричества и т.п.). Соответствующие доказательства неприемлемости условий работы исполнитель должен предъявить суду самостоятельно.

Таким образом, основной риск для заказчика в том, что он не получит услугу либо получит ее в таком качестве исполнения, которое заметно хуже ожидаемого. В результате предоплату вернуть, скорее, всего, не удастся, и тогда заказчик фактически может потерять и время и деньги. Единственным способом избежать подобных последствий является включение в текст соглашения условий о коммерческом кредите.

Согласно этому условию аванс, т.е. предварительная оплата, признается коммерческим кредитом

Коммерческий кредит – это особая разновидность займа, который предоставляется под товары или услуги. Кредитором выступает сам заказчик, а «заемщиком» – исполнитель. Суть такого кредита в том, что он должен быть возвращен заказчику вместе с начисленными процентами, если условия договора не будут выполнены:

- работа сдана с нарушением срока по вине заказчика;

- работа выполнена не в тех объемах, как изначально описывалось в договоре;

- качество работы неудовлетворительное;

- работа вообще не выполнена.

Таким образом, в данном случае предоплата – это не просто авансирование сделки, т.е. фактический расчет за пока еще не оказанную услугу, а кредит, который необходимо вернуть при наступлении указанных в договоре обстоятельств.

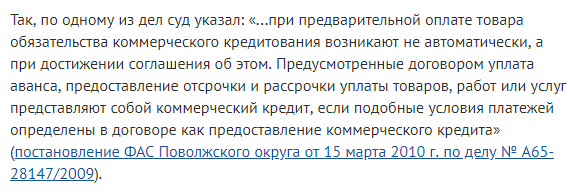

Как показывает обзор судебной практики, судьи нередко придерживаются противоположных позиций в вопросе формулирования предоплаты как кредита:

- Встречаются позиции о том, что в тексте нужно обязательно прописать, что предоплата является коммерческим кредитом. То есть аванс не становится кредитом «автоматически» – подобное условие нужно указать особо.

- Но бывают и такие случаи, когда судьи выносят противоположные решения:

В договоре важно всегда придерживаться конкретики и не подменять одно понятие другим. Например, иногда заказчики включают в текст следующее условие: «Оплата товара производится не позднее 3 календарных дней с момента выгрузки товаров со складского помещения». Подобное условие не может быть автоматически признано коммерческим кредитом, поскольку в явном виде такой формулировки нет. Это подтверждается и судебной практикой:

Мнение эксперта Соболев Дмитрий Юрист по административным правонарушениям, эксперт сайта Ранее мы приводили пример составления претензии на невыполнении условий договора, ознакомиться с ней .

Как правильно описать условие о предоплате: 3 важных пункта

Таким образом, в интересах заказчика лучше подстраховаться и четко прописать, что их отношения с исполнителем имеют характер коммерческого кредитования. При этом в договоре нужно обязательно указать:

- Срок внесения предоплаты. Его можно определить конкретной календарной датой или определенным периодом времени, например, 1 месяц или полгода с момента подписания договора. Также период можно оговорить не датой, а наступлением определенного события – выполнением всего объема работы или конкретного этапа.

- Размер предоплаты можно указать в виде суммы (цифрами и прописью с точностью до копеек). Еще один вариант – прописать размер как процент от цены услуги (30%, 50% и т.п.). Тогда процедура оплаты подразделяется как минимум на 2 этапа – аванс и внесение остальной суммы (окончательная оплата).

- График внесения средств: стороны могут договориться и о внесении средств поэтапно. Например, работа состоит из 7 стадий, за каждую из которых оплата вносится по факту, после приемки. В таком случае аванс также перечисляется сразу, его можно определить как процент от общей стоимости услуги. Все дальнейшие расчеты осуществляются в соответствии с графиком, который можно вынести в приложение к договору.

Образец договора с условием о предоплате

В целом такой договор имеет типичную структуру, однако условие о предоплате расписывается особым образом, как описано выше. К тому же к документу обычно составляют по крайней мере 2 приложения – одно с перечнем оказываемых услуг, другое – с графиком платежей.

Преамбула и предмет

Указываются стороны, от имени кого они действуют, ставится дата и место подписания, а также номер договора (при необходимости). В предмете отдельно прописывают, какие именно услуги оказывает исполнитель (перечисление либо отсылка к приложению), а также указывают, что он оказывает их лично либо также имеет право привлекать для сотрудничества третьих лиц. Отдельно прописывают и сроки оказания услуг, которые также можно указать в приложении.

Порядок приемки работы

Приемка осуществляется в установленные сроки, о чем составляется соответствующий акт. Форма документа устанавливается приложением, являющимся неотъемлемой частью договора. В этом же пункте можно указать порядок устранения недостатков – в какие сроки исполнитель должен доработать заказ.

Цена услуги и порядок расчетов

Стоимость указывают вместе с НДС, размер налога можно прописать отдельно. В этом же пункте указывают порядок оплаты, в том числе и размер, сроки, порядок внесения предварительной оплаты. Также можно указать и способ расчетов – наличными либо банковским переводом по указанным реквизитам. Сроки зачисления средств при определении периода оплаты не учитываются, однако обязательство заказчика считается исполненным только после фактического поступления денег на расчетный счет.

При этом формулировка о коммерческом кредите, а также о порядке начисления процентов должна быть конкретной (на примере договора поставки).

Ответственность сторон

Очень важно прописать и меры ответственности обеих сторон при неисполнении договора (полном или частичном).

Случаи применения ответственности в отношении исполнителя:

- нарушение сроков;

- нарушение качества работы;

- нарушение объемов;

- невыполнение работы.

Случаи применения ответственности в отношении заказчика:

- нарушение сроков приемки;

- нарушение сроков оплаты;

- перечисление неполной суммы при авансе или остальной оплате.

Форс-мажор и заключительные пункты

Далее прописывают порядок действий при наступлении форс-мажора, порядок расторжения договора, особенности досудебного разрешения спора, указывают реквизиты сторон, ставят печати и подписи.