Содержание

- Налоговый вычет на детей в 2020 году: сумма, документы, что изменилось | Порядок возврата НДФЛ, если есть ребенок

- Налоговый вычет на детей: что это такое и кто имеет право на вычет в 2020 году

- Суммы и коды вычетов на детей в 2020 году

- Необходимые документы для получения налогового вычета на детей

- Предоставление двойного вычета на ребенка

- FAQ по оформлению стандартного налогового вычета на детей в 2020 году:

- Нюансы исчисления и оформления

- Какие суммы не учитываются при определении предельной суммы дохода для предоставления стандартного вычета по НДФЛ?

- НДФЛ 2018: вычеты на детей

- Вычет на детей по НДФЛ в 2018 году: до какого возраста

- Размер вычета на детей по НДФЛ в 2018 году

- Документы на вычет на детей по НДФЛ в 2018 году

- Вычеты на ребенка по НДФЛ в 2018 году: предельная величина

- Налоговый вычет.

- Кто имеет возможность получить налоговый вычет?

- Из чего можно получить налоговый вычет?

- Какую сумму налогового вычета можно вернуть?

- Максимальные суммы, на которые государство предоставляет налоговые вычеты и максимальные суммы вычета по ним.

- Сколько раз предоставляется налоговый вычет?

- Как скоро возвращаются деньги по налоговому вычету?

- Пример расчета имущественного налогового вычета.

- Оформление. Какие документы требуются для налогового вычета?

- Каким образом получить налогового вычета?

- Альтернативный способ получения налогового вычета.

- Лимиты по стандартным налоговым вычетам

- Лимиты по социальным налоговым вычетам

- Лимиты по имущественным налоговым вычетам

Налоговый вычет на детей в 2020 году: сумма, документы, что изменилось | Порядок возврата НДФЛ, если есть ребенок

В статье собрана исчерпывающая информация о том, что такое налоговый вычет на детей в 2020 году: бланк заявления, какая сумма вычета на ребенка, предел вычета, коды вычетов на ребенка, двойной вычет в пользу одного из родителей, кто имеет право на данный вид стандартных налоговых вычетов, как воспользоваться налоговыми льготами на детей.

Налоговый вычет на детей: что это такое и кто имеет право на вычет в 2020 году

Порядок и суммы предоставления налогового вычета на детей регламентируются статьей 218 Налогового кодекса РФ. Подробную информацию о том, что такое налоговые вычеты, вы можете прочитать в соответствующей статье. Применительно к вычетам на ребенка — это сумма, с которой не удерживается 13% подоходного налога (НДФЛ).

Получить налоговый вычет на детей в 2020 г. имеет право каждый из родителей, в том числе приемные, а также опекуны и попечители.

Важно! Если у супругов есть по ребенку от предыдущих браков, то общий малыш будет считаться третьим.

Стандартный налоговый вычет на детей в 2020 г. производится на каждого ребенка:

- в возрасте до 18 лет;

- на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет (сумма возврата – не более 12 000 рублей).

Право на возврат денег утрачивается в следующих случаях:

- совершеннолетие (или окончание учебного заведения в возрасте после 24 лет);

- официальный брак ребенка;

- его смерть.

Суммы и коды вычетов на детей в 2020 году

Вычет на детей действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (нового года) превысил 350 000 рублей.

- На первого ребенка (код 114) составляет 1 400 рублей;

- На второго ребенка (код 115) – 1 400 рублей;

- На третьего ребенка (код 116) и последующих – 3 000 рублей;

- На ребенка-инвалида в 2020 г. (код 117) – 12 000 рублей для родителей и усыновителей и 6 000 рублей для опекунов, попечителей и приемных родителей.

Обратите внимание, указанные суммы в рублях – это не сумма, которую вы можете вернуть, а сумма, с которой не удерживается 13% налога. Например, если у гражданина РФ трое детей до 18-ти лет, сумма льготы для него составит (1 400 + 1 400 + 3 000) * 0,13 = 754 р. ежемесячно.

В таком же размере одновременно имеет право получать вычет второй родитель (опекун), если имеет доход, облагаемый налогом.

Посмотрим на примере:

В январе 2020 года зарплата Ивановой составила 35 тыс.руб. При наличии двух здоровых несовершеннолетних детей она имеет право на вычет в размере 2,8 тыс. руб. (по 1,4 тыс.руб. – на каждого ребенка).

С январской зарплаты Ивановой удержат 13% НДФЛ 4186 руб. Рассчитывается по следующей формуле: 35000 (оклад) минус 2800 (налоговый вычет)*13%.

Если бы Иванова не имела детей, то 13% удерживали бы с полного оклада: 35000*13% = 4550 руб.

Таким образом, сэкономить удалось 364 руб.

Необходимые документы для получения налогового вычета на детей

Обычно работодатель самостоятельно подает необходимые данные в налоговую службу для оформления вычета на детей сотрудника. В этом случае с указанных сумм не будет удерживаться налог, а чтобы получить налоговый вычет на детей в 2020 г., необходимо предоставить работодателю следующие документы:

- свидетельство о рождении на каждого ребенка;

- справку по форме 2-НДФЛ с прошлого места работы за текущий год;

- заявление на предоставление стандартного налогового вычета на ребенка (детей);

- на детей в возрасте 18-24 года — справку из учебного заведения;

- справку об инвалидности (при необходимости).

Важно! Если заявитель работает официально в нескольких местах, то льгота предоставляется только у одного работодателя.

В 2020 году подать декларацию в налоговую нельзя. Детский вычет теперь делает исключительно работодатель. Однако в случае, если он не предоставил вычет либо предоставил в размере меньше положенного, за их получением по-прежнему можно обратиться в налоговый орган (см. п. 4 ст. 218 НК РФ).

Предоставление двойного вычета на ребенка

Вычет на ребенка может предоставляться в двойном размере матери-одиночке или одному из родителей (усыновителей) по их выбору.

При втором варианте необходимо заявление об отказе одного из родителей. Отказаться от льготы в пользу другого родителя не смогут:

- официально нетрудоустроенные;

- зарегистрированные в качестве безработных в центре занятости;

- находящиеся в декретном отпуске.

На заметку! Обязательным условием является наличие дохода, облагаемого НДФЛ, у родителя, передающего право на вычет.

С начала 2013 года справку о доходах по форме 2-НДФЛ необходимо работодателю предоставлять ежемесячно, если вычет получаете в двойном размере. Следовательно, для получения двойного вычета список документов дополняется:

- заявление на предоставление вычета в двойном размере;

- заявление другого родителя (если таковой имеется) об отказе от детского вычета;

- справка о доходах по форме 2-НДФЛ отказавшегося родителя (ежемесячно).

Важно! Лимит в 350 тысяч при двойном вычете не удваивается.

Когда можно получить двойной налоговый вычет на ребенка?

FAQ по оформлению стандартного налогового вычета на детей в 2020 году:

Работодатель вправе предоставить вычет на ребенка с начала года независимо от месяца, в котором подано заявление на его получение и собраны все необходимые документы.

Размер налоговых вычетов следует определять, исходя из общего количества детей налогоплательщика, включая тех, на которых налоговые вычеты не предоставляют. Это касается не только родных детей, но и находящиеся в опеке или на попечении, усыновленных, падчериц и пасынков.

Важно! При расчете среднедушевого дохода на каждого члена семьи, например, для получения пособия на первенца, доходы учитываются целиком (до применения налогового вычета).

Если родители разведены или состоят в гражданском браке

Если между родителями ребенка брак не заключен, то второму родителю вычет получить возможно при предоставлении документа, подтверждающего нахождение ребенка на обеспечении налогоплательщика. Например, это может быть:

- справка о регистрации ребенка по месту жительства этого родителя;

- нотариальное соглашение родителей об уплате алиментов;

- копия решения суда, в котором есть пояснение, с кем проживает ребенок.

Вычет на ребенка в двойном размере единственному родителю

Законодательством не определено понятие «единственный родитель», однако, как отмечает Минфин, родитель не является единственным в случае, если между родителями ребенка не зарегистрирован брак. Отсутствие второго родителя у ребенка может быть подтверждено одним из следующих документов:

- св-во о рождении, в котором указан один родитель;

- справка ЗАГСа о том, что второй родитель вписан в св-во о рождении со слов матери (форма 25);

- свидетельство о смерти второго родителя;

- решение суда о признании второго родителя пропавшим без вести.

Нюансы исчисления и оформления

Налоговый вычет на ребенка-инвалида в 2020 году суммируется. Это означает, что родители смогут получить стандартный вычет по инвалидности (от 6 до 12 000 рублей) плюс детский вычет в зависимости от того, каким по счету малыш с ограниченными возможностями появился в семье – первым, вторым, третьим или последующим. Таким образом, размер вычета возрастает на сумму от 1,4 до 3 тыс.руб.

Важно! Если у ребенка 1 или 2 группа инвалидности, то получать льготы родители могут до тех пор, пока сыну или дочери не исполнится 24 года (при 3 группе – до 18 лет).

Оформляется вычет непосредственно у работодателя. Но в случае непредоставления вычета работодателем или предоставления его в меньшем, чем положено, размере, налогоплательщик вправе самостоятельно обратиться в налоговый орган для оформления (пересчета) выплат.

Важно напомнить о следующих нюансах.

- Для расчета берутся последние 12 месяцев, но если работник трудоустроился не в начале года, то учитывается его облагаемый НДФЛ доход с прежнего места работы.

- Если с полученной выплаты налог удерживался частично, то берется только та часть, с которой производились налоговые отчисления. Так, при выдаче матпомощи в размере 10 тыс.руб., только 6 тыс. облагается НДФЛ, поэтому для расчета следует взять не десять, а шесть тысяч.

- При внутреннем совмещении считается совокупный доход по всем должностям, при внешнем – только доход по основному месту работы.

- Если доход превысил допустимый лимит в 350 тысяч, это отличный повод отказаться в пользу другого родителя.

В перспективах у правительства несколько новшеств, но будут ли они реализованы, пока неизвестно:

- десятикратное увеличение максимального размера налогового вычета в 10 раз для многодетных семей;

- при зарплате менее 30 тыс.руб. – полное освобождение от НДФЛ

Сумма налогового вычета на детей в 2020 году может колебаться от 1400 до 12 тысяч рублей в зависимости от здоровья ребенка и его очередности появления в семье. И хотя около 2 лет назад депутаты хотели рассмотреть дополнительные льготы по стандартному возврату части налога для многодетных и малоимущих семей, вопрос до сих пор находится в подвешенном состоянии.

Какие суммы не учитываются при определении предельной суммы дохода для предоставления стандартного вычета по НДФЛ?

Манохова С.В., эксперт журнала

Журнал «Оплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтера» № 9/2019

Комментарий к Письму ФНС РФ от 09.08.2019 № СД-4-11/15807@.

Во второй половине календарного года у бухгалтеров, занимающихся начислением заработной платы сотрудникам, появляются дополнительные обязанности. В частности, они должны контролировать величину выплат в разрезе каждого работника с целью соблюдения установленных лимитов, в том числе чтобы не ошибиться при расчете НДФЛ.

Напомним, что в соответствии с пп. 4 п. 1 ст. 218 НК РФ работникам, имеющим детей, предоставляется стандартный налоговый вычет по НДФЛ за каждый месяц налогового периода в следующих размерах:

-

1 400 руб. – на первого ребенка;

-

1 400 руб. – на второго ребенка;

-

3 000 руб. – на третьего и каждого последующего ребенка;

-

12 000 руб. – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Налоговый вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами РФ), исчисленный нарастающим итогом с начала календарного года, в отношении которого предусмотрена налоговая ставка 13 %, превысил 350 000 руб. Таким образом, начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет не предоставляется.

В комментируемом Письме от 09.08.2019 № СД-4-11/15807@ налоговики разъяснили, что при расчете дохода, превышающего 350 000 руб., не учитываются суммы, не подлежащие обложению НДФЛ. Перечень сумм, освобождаемых полностью или частично от обложения НДФЛ, содержится в ст. 217 НК РФ.

Таким образом, для расчета предельной суммы дохода, которая влияет на предоставление стандартных налоговых вычетов, не учитываются, кроме прочего:

-

суммы суточных, не превышающие 700 руб. при направлении в командировку на территории РФ и 2 500 руб. – в загранкомандировку (соответственно, суммы суточных, превышающие указанные размеры, учитываются при определении предельной величины дохода);

-

суммы материальной помощи, не превышающие 4 000 руб.;

-

взносы работодателя, уплачиваемые на основании Федерального закона от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений», в сумме уплаченных взносов, но не более 12 000 руб. в год.

Ниже перечислим некоторые виды выплат, включаемые (не включаемые) в расчет, которые чаще всего ставят в тупик бухгалтеров.

|

Включаются в расчет |

Не включаются в расчет |

|---|---|

|

|

Согласно установленному законодательству, каждый гражданин, на иждивении которого находятся дети (ребенок), вправе получить стандартный налоговый вычет. Заявить на него также могут физические лица (иностранные граждане), которые являются налоговыми резидентами РФ. Таковыми признаются налогоплательщики, которые на протяжении 183 дней и более в течение года находятся на территории государства.

НДФЛ 2018: вычеты на детей

Стандартный налоговый вычет предоставляют только официально трудоустроенным гражданам, с доходов которых исчисляется и удерживается подоходный налог по ставке 13%. Заявить на его получение могут такие категории налогоплательщиков:

- родители (приемные родители);

- опекуны;

- усыновители;

- попечители.

Оформление вычета осуществляют на основании документов. Налогоплательщик предоставляет декларацию 3-НДФЛ, справку о доходах 2-НДФЛ, свидетельство о рождении ребенка (детей), документы об усыновлении и прочие.

Стандартные налоговые вычеты могут быть двойные. Их предоставляют одному из родителей (в том числе приемных), усыновителю, попечителю, опекуну при отказе второго родителя/опекуна/усыновителя/попечителя или приемного родителя от получения вычета. Также двойной налоговый вычет на детей в 2018 году предоставляют единственному родителю. Законодательством установлены определенные лимиты стандартного налогового вычета.

Вычет на детей по НДФЛ в 2018 году: до какого возраста

Стандартные налоговые вычеты предоставляют до достижения ребенком совершеннолетия (18 лет). На ребенка-инвалида I или II группы, который обучается на очной форме обучения и является интерном, ординатором, студентом, курсантом, аспирантом, до достижения им 24 лет.

Размер вычета на детей по НДФЛ в 2018 году

Суммы предоставляемых вычетов указаны в таблице.

|

На кого предоставляют |

Сумма, руб. |

| На первого и второго ребенка (на каждого) родителям, опекунам, усыновителям, попечителям, приемным родителям. | 1400,00 |

| На третьего и последующего ребенка родителям, опекунам, усыновителям, попечителям, приемным родителям. | 2800,00 |

| На ребенка-инвалида родителю, усыновителю, супруге родителя. | 12000,00 |

| На ребенка-инвалида попечителю, усыновителю, приемному родителю, супруге приемного родителя. | 6000,00 |

Вычеты НДФЛ на детей 2018 в двойном размере

Стандартный налоговый вычет в двойном размере может получить единственный родитель. При этом у него должно быть подтверждение отсутствия второго родителя: свидетельство о его смерти, решение суда о признании его без вести пропавшим. Если один из родителей просто не участвует в жизни и обеспечении ребенка, вычет в двойном размере не предоставляют.

Также двойной стандартный вычет предоставляют родителю при отказе второго от получения такого вычета. Основанием для этого должно быть его написанное заявление установленного образца.

Документы на вычет на детей по НДФЛ в 2018 году

Налогоплательщик самостоятельно или через своего работодателя может оформить стандартный налоговый вычет, предоставив следующие документы:

- свидетельство о рождении ребенка (детей);

- решение суда об усыновлении/установлении отцовства;

- копию приказа органов опеки при определении опекунства или попечительства;

- заявление на оформление налогового вычета;

- заключение о факте инвалидности, если вычет оформляют на ребенка-инвалида;

- справку из образовательного учреждения о прохождении обучения на очной форме, если ребенку более 18 лет (до 24 лет).

Если налогоплательщик самостоятельно подает на вычет, он должен предоставить справку 2-НДФЛ.

Вычеты на ребенка по НДФЛ в 2018 году: предельная величина

Согласно законодательству, прекращение предоставления стандартного налогового вычета осуществляется в том случае, когда совокупный доход налогоплательщика в налоговом периоде достигнет установленного максимума. Он составляет 350 000,00 рублей.

Приведем пример.

Соловьева О. С. получает ежемесячно заработную плату в размере 35 000,00 рублей. За год ее доход составляет 420 000,00 рублей. Предельный лимит в 350 000,00 рублей будет получен ей уже в течение 10 месяцев. Этот период она будет получать налоговый вычет. Оставшиеся 2 месяца — нет. В следующем году она может снова заявить на получение стандартного налогового вычета.

Налоговый вычет.

Инструкция: как получить налоговый вычет. По факту работник получает только 87 % заработной платы. Остальные 13 % с зарплаты идут государству. Но эти деньги государство может вернуть, например, при покупке квартиры.

Налоговый вычет — это своеобразная дотация добросовестным налогоплательщикам от государства. Таким образом, 13 % налога, отдаваемые с зарплаты, государство возвращает обратно. Одна из возможностей возврата налога — покупка жилья. Такой налоговый вычет называется имущественным. Статья 220 Налогового кодекса России подробно рассказывает об этом виде налогового вычета.

Кто имеет возможность получить налоговый вычет?

Работающие граждане с официальной зарплатой, индивидуальные предприниматели, находящиеся на общей системе налогообложения. Определяющим фактором является — оплата гражданином подоходного налога, т. к. этот налог возвращает государство. «Налоговый вычет распространяется на все доходы, с которых был уплачен НДФЛ в год покупки жилья. Для пенсионеров действует исключение: они могут оформить вычет за три предыдущих года», — комментирует юрист Дмитрий Анищенко. Претендентом на выплаты может быть только собственник жилья.

Из чего можно получить налоговый вычет?

Покупка квартиры, комнаты или доли, а также дома или земельного участка под индивидуальное жилищное строительство (ИЖС) предусматривает возможность получения налогового вычета. Если при сдаче застройщиком квартира «без отделки», то можно получить вычет и на ремонт. В случае жилья, взятого под ипотечный кредит, налоговый вычет возвращает и часть суммы с процентов по ипотеке.

Какую сумму налогового вычета можно вернуть?

Максимальная сумма выплаты при покупке жилья на сегодня — это выплата для ипотечного жилья. Эта сумма составляет 650 тысяч рублей. Каким образом получилась эта цифра? Ее определяют исходя из максимальной суммы в 2 млн рублей «живых» денег, на которую государство предоставляет налоговый вычет (согласно п. 4 ст. 20 НК РФ). Имущественный вычет при приобретении ипотечного жилья отличается прибавкой к стандартной сумме вычета дополнительного, с процентов по кредиту по мере их выплаты. Максимальная сумма с процентов по кредиту — 390 тысяч рублей. Она также складывается из максимальной суммы по процентам — 3 млн рублей, с которой государство может предоставить вычет, в соответствии с п. 4 ст. 220 НК РФ.

Максимальные суммы, на которые государство предоставляет налоговые вычеты и максимальные суммы вычета по ним.

Максимальная сумма «живых» денег — 2 млн. рублей; максимальная сумма вычета из них (13 %) составляет 260 тыс. рублей.

Максимальная сумма по процентам ипотечного кредита (при покупке жилья до 01.01.2014) — не ограничена; максимальная сумма вычета из них — 13 % от суммы.

Максимальная сумма по процентам ипотечного кредита (при покупке жилья после 01.01.2014) — 3 млн рублей; максимальная сумма вычета из них (13 %) составляет 390 тыс. рублей.

Сколько раз предоставляется налоговый вычет?

Получение налогового вычета от государства до 2014 года было возможно только один раз в жизни. После 2014 года внесли некоторые изменения в правила получения выплат от государства. Так, при покупке жилья сейчас можно получить выплаты несколько раз. Главное, чтобы общая сумма, из которой налогоплательщик может получить имущественный вычет, не превышала 2 млн рублей.

«В 2013 году я купила квартиру и через год получила на нее имущественный вычет, но не максимальную сумму. В этом году я хотела оформить еще один вычет на другую квартиру, чтобы добрать до двух миллионов, но мне отказали, так как квартира была куплена в 2013 году», — поделилась своей личной историей Инна.

Как скоро возвращаются деньги по налоговому вычету?

Через год (но не ранее) после приобретения жилья подаются документы на получение вычета. Ограничения срока давности нет. При официальной небольшой заработной плате, возврат денег придется ждать годами. Налогоплательщик получит от государства только то, что он отдал ему в виде налога.

«Имущественный вычет не превышает суммы, удержанной работодателем. При заработке 1 млн руб. в год отчисления в бюджет составляют 130 тыс. Именно столько вернет налоговая», — объясняет Кирилл Лобанов, партнер адвокатского бюро «Шабарин и партнеры».

Остаток по выплате переносят на следующий год. Вычитание налога происходит до тех пор, пока не останется остатка по выплате.

Пример расчета имущественного налогового вычета.

Петр приобрел дом за 5 млн руб. Из них первоначальный взнос наличными — 2 млн рублей. Оставшуюся сумму в 3 млн рублей он взял по ипотечному кредиту на 5 лет под 12 % годовых. Из этого следует, что сумма налогового вычета Петра составит 494 тыс. рублей. Эта цифра складывается из двух: с вычета из 2 млн рублей «живых» денег — 260 тыс. рублей, и с вычета из процентов по ипотеке — 234 тыс. рублей (1,8 млн рублей за 5 лет кредита). С условием официальной заработной платы в 70 тыс. рублей за месяц, сумма налога (13%), выплаченного Петром государству за год составляет 109 200 рублей. Отсюда следует, что полную сумму имущественного вычета Петр получит ориентировочно через 4,5 года.

Оформление. Какие документы требуются для налогового вычета?

Есть определенный список требуемых документов. Но собрать их, не доставит больших трудностей.

Необходимые документы:

1. Паспорт или другой документ, заменяющий его. К ним копии первых страниц и прописки.

2. Справка 2-НДФЛ о доходах. Эту справку предоставляет работодатель. В случае работы у нескольких работодателей или при смене их за год, необходимо взять справки у всех.

3. Договор кули-продажи или долевого участия.

4. Любой документ, подтверждающий факт оплаты жилья (квитанции, платежные поручения, расписки).

5. Свидетельство о регистрации права собственности.

6. Акт приема-передачи жилья, в случае приобретения не по договору купли-продажи.

7. Налоговая декларация 3-НДФЛ. Форму бланка можно скачать из интернета. Заполнение бланка происходит исходя из справок с места работы и других документов.

8. Заявление на возврат налога. В нем требуется указать информацию о счете, на который будут вноситься деньги по вычету от государства. Образец заявления.

В случае жилья, взятого в ипотеку, список стандартных документов пополняется кредитным договором и справкой о выплаченных по нему процентах за год. Эту справку выдает банк. Для оформления налогового вычета на строительство или ремонт необходимо предоставить чеки, квитанции на приобретенные стройматериалы. Необходимо помнить о сборе и хранении всех платежных документов по ремонту или стройке, если есть перспектива необходимости получения и оформления налогового вычета по ним.

Каким образом получить налогового вычета?

1 этап: Документы.

Сбор всех необходимых документов. Подготовка их копий для налоговой. Нотариального заверения для них не требуется, но на каждой странице необходимы: надпись «копия верна», подпись, ее расшифровка и дата. Заполненная налоговая декларация 3-НДФЛ. Написанное заявление.

2 этап: Налоговая.

После сбора и оформления всех необходимых документов, они передаются в налоговую лично или отправляются по почте. Отправляя почтой, отправитель не имеет возможности исправления возможных недочетов оформления бумаг на месте. Поэтому рискует получить отказ из-за возможных ошибок в оформлении, об отказе или о необходимости исправления документов будет известно только через несколько месяцев.

3 этап: Деньги.

Налоговой осуществляется проверка всех предоставленных документов. По законодательству проверка происходит не больше трех месяцев. В случае положительного ответа проверки, деньги поступают на счет в течение 30 дней.

«В налоговой по месту моей прописки обычно огромные очереди. К счастью, мне удалось сдать документы за 20 минут. На них поставили печать «проверено» и сказали ждать выплаты три месяца», — рассказывает из личного опыта Александр из Москвы.

Альтернативный способ получения налогового вычета.

Получение денежных средств можно осуществить через работодателя, подробности всех этапов этого способа описаны в п. 8 ст. 220 НК РФ. Список необходимых документов предоставляется работодателю. И он прекращает ежемесячный вычет налога (13 %) из заработной платы работника. Право на получение налогового вычета в любом случае необходимо подтверждать в налоговой. Но есть и положительная сторона — возвращение денег можно начать сразу, не обязательно дожидаться следующего года. Не следует забывать и некоторые нюансы, упущенные в законодательстве: до настоящего времени не прописан порядок действий при смене работодателя или ликвидации компании. В связи с пробелами законодательства на практике этот вариант получения вычета встречается довольно редко.

Лимиты налоговых вычетов — это максимальная общая сумма фактически понесенных годовых расходов, с которых налогоплательщик имеет право получить возврат 13% налога на доходы физических лиц (НДФЛ). Для каждого вида налоговых вычетов установлены лимиты выплат, при этом максимальные размеры возврата НДФЛ зависят от типа налогового вычета, всего их несколько групп — стандартные вычеты, социальные налоговые вычеты, имущественные вычеты (например, при покупке квартиры или загородного дома), а также инвестиционные и профессиональные.

В данной публикации мы разберем лимиты налоговых вычетов по основным существующим основаниям, установленным Налоговым Кодексом Российской Федерации на текущее время (на детей, на обучение, на лечение, на покупку жилья и др.)

Лимиты по стандартным налоговым вычетам

В соответствии со ст. 218 НК РФ стандартные налоговые вычеты имеют следующие лимиты:

- 500 рублей в месяц — для лиц с государственными наградами, Героям Советского Союза, Героям России, участникам ВОВ;

- 1400 рублей в месяц — на первого ребенка для родителя (усыновителя), на обеспечении которых находится ребенок;

- 1400 рублей в месяц — на второго ребенка для родителя (усыновителя), на обеспечении которых находится ребенок;

- 3000 рублей в месяц — на третьего и последующих детей;

- 12000 рублей в месяц — на ребенка-инвалида для родителя (усыновителя) и 6 000 рублей в месяц для опекуна, попечителя, приемного родителя, вне зависимости от очередности рождения такого ребенка;

- 3000 рублей в месяц — для инвалидов Великой Отечественной войны, для лиц, перенесших лучевую болезнь в ходе устранения последствий катастрофы на Чернобыльской АЭС.

Помните, что стандартные налоговые вычеты производятся ежемесячно на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, или курсанта в возрасте до 24 лет. Стандартный налоговый вычет на детей предоставляется в двойном размере единственному родителю, усыновителю, опекуну, попечителю до тех пор, пока он не вступит в брак.

Лимиты по социальным налоговым вычетам

Социальные налоговые вычеты регулируются ст. 219 НК РФ и предусмотрены для налогоплательщиков, чьи расходы в отчетный период понесены на обучение, лечение или покупку лекарственных средств, а также на благотворительность. Социальные налоговые вычеты, предусмотренные ст. 219 НК РФ (за исключением вычетов в размере расходов на обучение детей налогоплательщика, указанных в подпункте 2 пункта 1 статьи 219, и расходов на дорогостоящее лечение, указанных в подпункте 3 пункта 1 статьи 219 НК РФ), предоставляются в размере фактически произведенных расходов, но в совокупности не более 120 000 рублей за налоговый период.

- Налоговый вычет на лечение и покупку лекарств — рассчитывается от суммы, которая была фактически уплачена налогоплательщиком за услуги в сфере здравоохранения, оказанные или для самого налогоплательщика, или для его родных и близких. Этот налоговый возврат не может быть больше предельной суммы в 120 000 рублей в год, но есть исключения, когда налогоплательщик понёс расходы на дорогостоящее лечение (см. врезку).

- Налоговый вычет на обучение — считается из размера суммы, которая была потрачена за год за свое обучение в учреждениях образования и за обучение своих детей, братьев и сестер в возрасте до 24 лет, при условии, что они учатся в очной форме. Заочная форма обучения считается только при оплате собственного обучения. Доступен вычет и за оплату обучения за своих подопечных или опекаемых в возрасте до 18 лет, а также бывших опекаемых до достижения ими возраста 24 лет (на очной форме обучения — аспиранты, ординаторы, интерны, студенты, или курсанты). Максимальная сумма налогового вычета за расходы на обучение детей составляет 50 000 рублей в год на каждого ребенка. Социальный налоговый вычет на собственное обучение налогоплательщика не может превышать 120 000 рублей в год (этот лимит рассчитывается в совокупности с другими расходами, для которых доступен налоговый вычет, например, на лечение, пенсионные страховые взносы и т.п.).

- Налоговый вычет на благотворительность — рассчитывается от суммы, которая была потрачена налогоплательщиком на цели благотворительности. Максимальный размер налогового вычета за благотворительность составляет 25% от всех доходов гражданина, полученных за отчетный налоговый период.

- Налоговый вычет на накопительную часть трудовой пенсии — считается от суммы, которую гражданин заплатил дополнительными страховыми взносами в накопительную часть пенсии лично. Если такие выплаты были совершены не налогоплательщиком, а его работодателем, налоговый возврат в этом случае не действует.

- Налоговый вычет на негосударственное пенсионное обеспечение — отсчитывается от суммы уплаченных налогоплательщиком в налоговом периоде пенсионных взносов по договору негосударственного пенсионного обеспечения, заключенному с негосударственным пенсионным фондом в свою пользу и (или) в пользу членов семьи или близких родственников. Максимальная сумма вычета в этом случае, как и для всех социальных налоговых вычетов составляет — 120 000 рублей в год.

Лимиты по имущественным налоговым вычетам

Имущественный налоговый вычет предоставляется как на приобретение имущества, так и на его продажу при определенных условиях.

Вычет на покупку имущества состоит предоставляется по расходам:

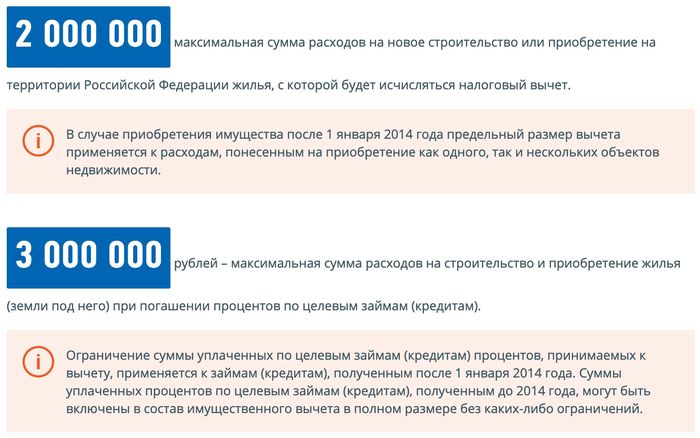

- 260 000 рублей = лимит в 13% от суммы до 2 000 000 рублей, потраченной на новое строительство или приобретение на территории России объекта жилой недвижимости (доли в них), земельных участков под их строительство;

- 390 000 рублей = лимит в 13% от суммы до 3 000 000 рублей, потраченной на погашение процентов по целевым займам (ипотечным кредитам), полученным от российских организаций или индивидуальных предпринимателей, фактически израсходованным на новое строительство или приобретение на территории России жилья (доли в нем), земельного участка под его строительство. Аналогичный лимит по имущественному налоговому вычету действует и на погашение процентов по кредитам, полученным для рефинансирования ипотеки.

Помимо этого существуют налоговые вычеты на доходы, получаемые налогоплательщиком от продажи объекта недвижимости, при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более (3 года для объектов недвижимого имущества, приобретенных в собственность до 1.01.2016, и 5 лет для недвижимости, полученной в собственность после 1 января 2016 года).

- 1 000 000 рублей — это максимальная сумма налогового вычета, на который может быть уменьшен доход, подлежащий налогообложению по ставке в 13%, полученный при продаже квартир, комнат, жилых домов, садовых домиков, дач, земельных участков, а также доли/долей в указанном имуществе.

- 250 000 рублей — это максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже иного (движимого и недвижимого) имущества, в перечень которого входят, например, транспортные средства, нежилые помещения, гаражи и прочие предметы.

Обратите внимание, если налогоплательщиком за 1 год было продано сразу несколько объектов имущества, то указанные выше лимиты применяются в совокупности по всем проданным объектам, а не по каждому объекту по отдельности.