Содержание

- Производственный и технологический цикл производства

- Организация и планирование производства: технологичность изделия

- Производственный цикл

- Материалоемкость продукции

- Трудоемкость продукции

- Работы длительного налогового цикла

- Длительный технологический цикл по-налоговому

- Длительного цикла нет: выручку отражаем при реализации

- Распределяем доходы по длительным работам

- Проверяем и корректируем

- Налоговый учет производства с длительным технологическим циклом

- Какое производство относится к длительному технологическому циклу?

- Если договором предусмотрена поэтапная сдача работ (услуг)

- Если договором не предусмотрена поэтапная сдача работ (услуг)

- Вариант первый

- Вариант второй

- Если договор на выполнение работ (оказание услуг) заключен в валюте

- Длительный цикл производства диктует свой порядок

- Длительность — понятие относительное

- Общие правила учета расходов

- Поэтапная сдача работ

- Без этапов

- Исключение из правил

- Длительность технологического цикла

- Этапы технологического цикла

- Еще найдено про технологический цикл

Производственный и технологический цикл производства

- •Экономика и управление производством

- •Современное состояние и основные проблемы деревоперерабатывающих отраслей

- •Основные проблемы отраслей деревопереработки

- •Перспективы и стратегические направления реструктуризации деревоперерабатывающих отраслей

- •Тема 2. Предприятие как основа функционирования экономики. Организация производства на предприятиях химической переработки древесины Основы деятельности предприятия. Типы и классификация предприятий

- •Виды объединения предприятий, горизонтальная и вертикальная интеграция предприятий

- •Экономические основы организации производства

- •Классификация типов производств

- •Формы (принципы) организации производства: специализация, концентрация, комбинирование

- •Производственная структура предприятия

- •Производственный процесс, его структура. Основные стадии производственного процесса, операции и рабочие движения

- •Производственный и технологический цикл производства

- •Организация работы с использованием непрерывного производства

- •Мощность и производственная программа предприятия

- •Экономика масштабов производства

- •Тема 3. Экономические ресурсы производства: основные производственные фонды и оборотные средства Ресурсы производства

- •Классификация, состав и структура основных фондов

- •Физический и моральный износ основных фондов. Амортизация основных фондов

- •Методы оценки основных фондов

- •Показатели, характеризующие эффективность использования основных производственных фондов

- •Резервы улучшения показателей использования оборудования

- •Обновление технической базы производства за счет аренды основных фондов, лизинга машин и оборудования

- •Роль, состав и структура оборотных средств. Оборачиваемость оборотных средств. Цикличность и стадии кругооборота

- •Материально-производственные запасы. Материально-техническое снабжение предприятий. Материальный баланс производства

- •Нормирование оборотных средств

- •Показатели, характеризующие эффективность использования оборотных средств

- •Пути ускорения оборачиваемости оборотных средств

- •Тема 4. Экономические ресурсы производства: трудовые ресурсы Персонал предприятия, его характеристики

- •Движение трудовых ресурсов

- •Основы нормирования труда

- •Планирование численности рабочих

- •Показатели производительности труда, единицы и методы ее измерения. Резервы роста производительности труда

- •Оплата труда. Принципы организации заработной платы

- •Оплата труда рабочих: тарифная система, ее элементы

- •Формы и системы заработной платы. Направления совершенствования систем оплаты труда

- •Оплата труда руководителей, специалистов и служащих

- •Система социального обеспечения трудящихся

- •Выводы по эффективности использования ресурсов производства.

- •Тема 5.Себестоимость продукции предприятия Себестоимость продукции. Роль показателя в определении результативности деятельности предприятия

- •Группировка затрат в соответствии с их экономическим содержанием. Смета затрат на производство

- •Калькулирование затрат. Объекты калькулирования. Группировка затрат по статьям калькуляции себестоимости продукции

- •Особенности определения себестоимости продукции в отдельных отраслях деревопереработки

- •Затраты основные и накладные, простые и комплексные, прямые и косвенные, производительные и непроизводительные

- •Переменные и условно-постоянные затраты предприятия

- •Планирование и управление затратами

- •Метод планирования и контроля сокращенной себестоимости продукции

- •Резервы снижения себестоимости продукции в отраслях деревопереработки

- •Тема 6. Цена и ценообразование в отраслях деревопереработки Теория спроса и предложения. Равновесная цена

- •Классификация видов цен по участию государства в ценообразовании, по стадиям ценообразования, по транспортной составляющей в цене

- •Технология расчета цены

- •Реализация ценовой политики с учетом типа продукции

- •Реализация ценовой политики с учетом структуры рынка

- •Реализация ценовой политики с учетом жизненного цикла продукции

- •Направления ценообразования по стадиям жизненного цикла товара

- •Ценовая политика предприятия в зависимости от целей и задач, стоящих перед предприятием

- •Ценообразование в зависимости от цен и характеристик продукции конкурентов. Выбор стратегии повышения конкурентоспособности собственной продукции

- •Реализация ценовой политики с учетом эластичности спроса по цене

- •Выбор метода ценообразования с установлением базовой цены

- •Установление правил корректировки базовой цены

- •Тема 7. Финансовая деятельность предприятия Финансовые ресурсы предприятия. Источники формирования финансовых ресурсов

- •Прибыль, как источник формирования финансовых ресурсов. Виды прибыли, формирование и распределение прибыли

- •Показатели рентабельности

- •Анализ безубыточности деятельности. Влияние на безубыточность деятельности производителей цены продукции, затрат на производство, объемов продаж

- •Налогообложение предприятий. Основные виды налогов. Объекты обложения, ставки, льготы по налогам

- •Формы и виды кредитования предприятий. Кредитно-финансовые институты

- •Номинальная и реальная процентные ставки кредитования

- •Методы формирования кредитных издержек

- •Тема 8. Предприятие как объект управления Понятие и основные элементы процесса управления. Функции управления

- •Концепция современной теории управления. Принципы и методы управления

- •Разделение труда в управлении: линейное, функциональное, структурное, профессионально – квалификационное

- •Организационная структура управления. Варианты организационных структур. Факторы, определяющие структуру управления. Принципы построения организационных структур

- •Практические задачи управления

- •Технология разработки и методы принятия управленческих решений по этапам управления

- •Планирование, как функция управления

- •Оперативное управление производством

- •Тема 9. Инновационная деятельность предприятия Процесс формирования нововведений: инновационные цели, идеи, проекты и программы. Стадии жизненного цикла инновационного процесса

- •Инвестиции в инновационном процессе. Субъекты и объекты инвестиций

- •Технико-экономический анализ инженерных решений. Экономическая эффективность инвестиций

- •Моделирование потоков ресурсов, продукции и финансов

- •Определение эффекта сопоставлением предстоящих интегральных результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал

- •Приведение предстоящих разновременных расходов и доходов к условиям их соизмеримости по экономической ценности в начальном периоде

- •Интегральные показатели эффективности инвестиций. Экономический смысл показателей

- •Финансовое обоснование проектов. Потоки реальных денег

- •Приложение

- •1. Цели, задачи дисциплины

- •2. Содержание дисциплины

- •4 Часа.

- •Тема 3. Экономические ресурсы производства: основные производственные фонды и оборотные средства

- •4 Часа.

- •Тема 4. Экономические ресурсы производства: трудовые ресурсы

- •2 Часа.

- •Тема 5. Себестоимость продукции предприятия

- •4 Часа.

- •Тема 6. Цена и ценообразование в отраслях деревопереработки

- •4 Часа.

- •Тема 7. Финансовая деятельность предприятия

- •4 Часа.

- •Тема 8. Предприятие как объект управления

- •4 Часа.

- •Тема 9. Инновационная деятельность предприятия

- •6 Часов.

- •Библиографический список

- •Оглавление

- •Тема 1. Общая технико-экономическая характеристика деревоперерабатывающих отраслей 3

- •Тема 2. Предприятие как основа функционирования экономики. Организация производства на предприятиях химической переработки древесины 11

- •Тема 3. Экономические ресурсы производства: основные производственные фонды и оборотные средства 30

- •Тема 4. Экономические ресурсы производства: трудовые ресурсы 53

- •Тема 5. Себестоимость продукции предприятия 69

- •Тема 6. Цена и ценообразование в отраслях деревопереработки 85

- •Тема 7. Финансовая деятельность предприятия 106

- •Тема 8. Предприятие как объект управления 118

- •Тема 9. Инновационная деятельность предприятия 138

- •Экономика и управление производством

- •194021, Санкт-Петербург, Институтский пер., 5

Организация и планирование производства: технологичность изделия

Технологичность изделия на промышленном предприятии определяется рядом показателей. Основные из них — продолжительность производственного цикла, материалоемкость и трудоемкость изделия, его себестоимость. Эффективный способ снизить трудоемкость изделия — применение штамповой оснастки.

Технологичность изделия — совокупность свойств конструкции изделия, характеризующих возможность оптимизировать затраты материальных и трудовых ресурсов на всех стадиях создания, производства и эксплуатации изделия.

Создание новых продуктов — сложная комплексная задача, для решения которой необходимо в существующих на предприятии технических условиях обеспечить максимальную технологичность изделия.

Технологичной можно считать продукцию, освоение и выпуск которой в планируемом объеме будет происходить с минимальными производственными расходами (прежде всего с наименьшей трудоемкостью и материалоемкость) и с кратчайшим производственным циклом.

Последовательность работ по обеспечению технологичности конструкции сборочных единиц и деталей:

Показатели производственной технологичности могут быть абсолютными и относительными. К абсолютным показателям относятся: масса продукта и его элементов, нормы расхода материалов, точность изготовления, общее количество деталей, трудоемкость и др. Итоговым, обобщающим показателем производственной технологичности, является себестоимость.

К относительным показателям относятся в основном коэффициенты: унификации, стандартизации, преемственности, использования материала и др.

Производственный цикл

Производственный цикл изготовления изделия (партии) — это календарный период нахождения его в производстве от запуска исходных материалов и полуфабрикатов в основное производство до получения готового изделия (партии):

Тпр = Ттех + Тпер + Тест. пер, (1)

где Тпр — длительность производственного цикла;

Ттех — длительность технологического цикла;

Тпер — продолжительность перерывов;

Тест. пер — время естественных процессов.

Время выполнения основных операций обработки изделий составляет технологический цикл и определяет время, в течение которого осуществляется прямое или косвенное воздействие человека на предмет труда. Для определения технологичности изделия длительность технологичного цикла имеет первостепенное значение.

Как видно из формулы 1, на длительность производственного цикла влияют также перерывы в работе. Перерывы в работе могут быть разделены на две группы:

● перерывы, связанные с установленным на предприятии режимом работы, — нерабочие дни и смены, междусменные и обеденные перерывы, внутрисменные регламентированные перерывы для отдыха рабочих и т. п.;

● перерывы, обусловленные организационно-техническими причинами, — ожидание освобождения рабочего места, ожидание на сборке комплектующих узлов и деталей, неравенство производственных ритмов на смежных, т. е. зависимых друг от друга, рабочих местах, отсутствие энергии, материалов или транспортных средств и т. д.

Обратите внимание!

При расчете длительности производственного цикла учитываются лишь те затраты времени, которые не перекрываются временем технологических операций (например, затраты времени на контроль, транспортирование изделий). Перерывы, вызванные организационно-техническими неполадками (несвоевременное обеспечение рабочего места материалом, инструментами, нарушение трудовой дисциплины и т.п.), при расчете плановой длительности производственного цикла не учитываются.

При расчете длительности производственного цикла необходимо учитывать особенности движения предмета труда по операциям.

При последовательном движении обработка партии одноименных предметов труда на каждой последующей операции начинается лишь тогда, когда вся партия прошла обработку на предыдущей операции.

При параллельном движении передача предметов труда на последующую операцию осуществляется поштучно или транспортной партией сразу после обработки на предыдущей операции.

При параллельно-последовательном виде движения предметы труда передаются на последующую операцию по мере их обработки на предыдущей поштучно или транспортной партией, при этом время выполнения смежных операций частично совмещается таким образом, что партия изделий обрабатывается на каждой операции без перерывов.

Материалоемкость продукции

Этот показатель рассчитывается как отношение суммы материальных затрат к стоимости произведенной продукции и показывает, сколько материальных затрат приходится на 1 руб. выпущенной продукции:

МЕ = МЗ / К, (2)

где МЕ — материалоемкость продукции;

МЗ — материальные затраты, руб.;

К — объем выпуска продукции в стоимостных или натуральных показателях.

При анализе материалоемкости конструкций и ее влияния на себестоимость изделий следует рассматривать не только общую, но и структурную материалоемкость.

К сведению

Анализ структурной материалоемкости (доли каждого материала в номенклатуре) позволяет оценить рациональность выбранной номенклатуры материалов, исключить дорогостоящие и дефицитные материалы и использовать стандартные профили проката, заготовок, выпускаемых специализированными заводами, и т. д.

Трудоемкость продукции

Трудоемкость продукции — количество рабочего времени, затрачиваемого на производство единицы продукции. Показатель отражает прямую зависимость между объемом производства и трудозатратами. Рассчитывается по формуле:

ТЕ = РВ / К, (3)

где TЕ — трудоемкость изготовления одного изделия;

РВ — рабочее время, затраченное на производство данного количества изделия;

К — количество изготовленных товаров.

Для оценки технологичности изделия применяется технологическая трудоемкость.

Технологическая трудоемкость — это затраты труда основных производственных рабочих (по производственным операциям, отдельным деталям, узлам, готовым изделиям).

На машиностроительном предприятии технологическая трудоемкость рассчитывается по формуле:

ТЕт = tз + tм + tсб + tп, (3)

где ТЕт — технологическая трудоемкость изделия;

tз — трудоемкость заготовительных работ;

tм —трудоемкость механической обработки;

tсб — трудоемкость сборочных работ;

tп — трудоемкость прочих работ.

На машиностроительном предприятии снизить трудоемкость позволяют современные методы изготовления заготовок, рациональный выбор параметров точности.

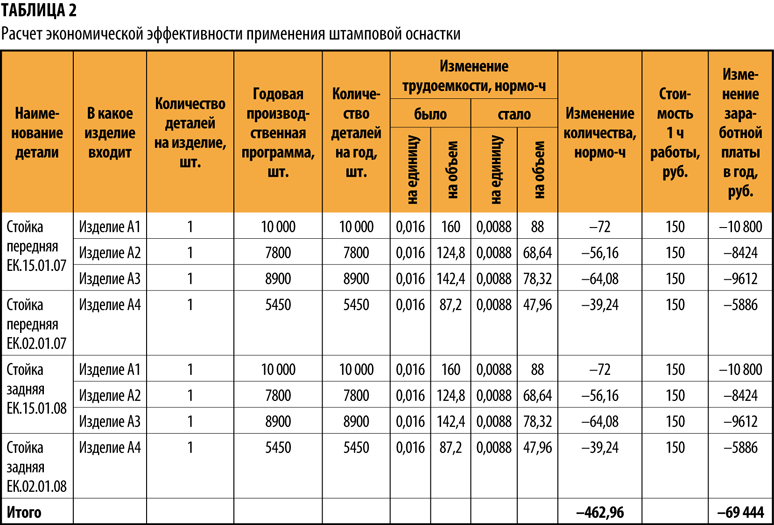

Рассмотрим пример снижения трудоемкости изделия (и соответственно, роста уровня технологичности) на машиностроительном предприятии при применении штампов для изготовления деталей из листового металла (табл. 1).

В ходе анализа технологических процессов с целью снижения трудоемкости изделия выявляют детали, при производстве которых можно применять штампы.

В нашем случае такими деталями являются «Стойка передняя» и «Стойка задняя». Если для производства данных деталей применить штамп (стоимостью 35 000 руб.), трудоемкость изготовления одной детали уменьшится с 0,016 нормо-ч до 0,0088 нормо-ч, при этом материалоемкость останется той же.

Если бы норма расхода металла менялась, это необходимо было бы отразить в столбцах 6–7 табл. 1.

В столбцах 9–10 табл. 1 представлена сумма экономии при использовании штампа. Расчет этой экономии представлен в табл. 2

Исходя из производственной программы (см. табл. 2) рассчитывается экономия рабочего времени при использовании штампа, а также сумма сэкономленной заработной платы.

Так, в нашем примере общее рабочее время на производство деталей уменьшается на 462,96 нормо-ч в год. Стоимость 1 нормо-ч — 150 руб., отсюда общая сумма экономии на заработной плате — 69 444 руб. (462,96 × 150 = 69 444).

Стоимость штампа — 35 000 руб., соответственно, он окупится за 0,5 года (35 000 / 69 444 ≈ 0,5).

На основании представленных расчетов принимается решение о применении штамповой оснастки.

В рассмотренном случае применение штамповой оснастки экономически целесообразно.

Но следует учитывать, что не всегда уменьшение трудоемкости изделия с помощью штамповой оснастки экономически целесообразно. Как правило, это зависит от стоимости штампа и от количества изготавливаемых на этом штампе деталей.

Работы длительного налогового цикла

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 4 сентября 2015 г.

Содержание журнала № 18 за 2015 г.Л.А. Елина, экономист-бухгалтер

Как распределять для целей налогообложения прибыли доходы по договорам выполнения работ с длительным технологическим циклом

При выполнении организациями работ важно определиться, могут ли они быть признаны длительными для целей налогового учета. Ведь в этом случае выручка по выполненным работам будет учитываться в особом порядке — расчетным методом в каждом отчетном (налоговом) периоде. Она должна признаваться не целиком по окончании выполнения всех работ, а частями — по мере их выполнения на конец каждого отчетного (налогового) периода.

Длительный технологический цикл по-налоговому

Чтобы работы для целей налогообложения прибыли были признаны имеющими длительный технологический цикл, по мнению Минфина, должно одновременно выполняться два условияп. 2 ст. 271, ст. 316 НК РФ; Письма Минфина от 13.01.2014 № 03-03-06/1/218, от 04.02.2015 № 03-03-06/1/4381, от 07.12.2012 № 03-03-06/1/637.

УСЛОВИЕ 1. В договоре не должны быть выделены этапы выполнения работПисьма Минфина от 04.02.2015 № 03-03-06/1/4381, от 07.12.2012 № 03-03-06/1/637.

УСЛОВИЕ 2. Работы должны выполняться как минимум в двух налоговых периодах. Чтобы правильно понимать это условие, надо обратить внимание на два момента.

МОМЕНТ 1. Длительными признаются в числе прочего работы, продолжительность которых менее года, однако даты начала и окончания их выполнения приходятся на разные годы. Причем независимо от количества дней выполнения работПисьмо Минфина от 13.01.2014 № 03-03-06/1/218; п. 2 ст. 271 НК РФ.

То есть длительными для целей налогового учета будут признаваться работы, которые начались, к примеру, 25 декабря одного года и окончились 15 января следующего года. Несмотря на то что они выполнялись всего 20 дней.

МОМЕНТ 2. Дата начала выполнения работ может не совпадать с датой подписания договора. И именно фактическую дату начала выполнения работ должен учитывать бухгалтер, распределяя выручку в налоговом «прибыльном» учете.

Дата начала выполнения работ указывается в договоре подрядап. 1 ст. 708 ГК РФ. Однако в реальности она может быть и другойп. 2 ст. 708 ГК РФ. Поэтому бухгалтеру при распределении выручки лучше ориентироваться на то, когда появляются расходы на выполнение конкретных работПисьмо Минфина от 04.02.2005 № 03-03-01-04/1/52 (п. 1).

Так что если договор заключен в одном году, но к выполнению работ организация так и не приступила, то на конец года признавать в налоговых доходах часть выручки от выполнения этих работ нет никаких основанийПисьмо Минфина от 04.02.2005 № 03-03-01-04/1/52 (п. 1).

Длительного цикла нет: выручку отражаем при реализации

Итак, длительный производственный цикл может быть только в рамках договоров, не предусматривающих поэтапную сдачу. То есть длительного налогового цикла у работ не будет, даже если отдельные выделенные этапы длятся более года. Минфин подтвердил, что продолжительность этапов не имеет значения для целей налогообложения прибылиПисьма Минфина от 04.02.2015 № 03-03-06/1/4381, от 07.12.2012 № 03-03-06/1/637.

В этом и других случаях, когда наличие длительного цикла не подтверждается, в налоговом учете нужно отражать доходы на дату реализации работп. 1 ст. 39, пп. 1, 3 ст. 271 НК РФ. По общему правилу это:

- <или>дата подписания акта полностью выполненных работ;

- <или>дата подписания акта на выполнение отдельных этапов таких работ.

Распределять доход от выполнения работ между отчетными периодами не требуетсяПисьма Минфина от 04.02.2005 № 03-03-01-04/1/52 (п. 1), от 28.06.2013 № 03-03-06/1/24632; ФНС от 04.04.2013 № ЕД-4-3/6048; Постановление АС ПО от 11.06.2015 № Ф06-24212/2015, Ф06-24213/2015.

Правда, некоторые специалисты, основываясь на общих правилах признания доходов (доходы, относящиеся к нескольким отчетным (налоговым) периодам, должны распределяться с учетом принципа равномерности признания доходов и расходовп. 2 ст. 271 НК РФ), считают, что равномерное признание выручки и соответствующих ей расходов требуется во всех случаях, если работы выполняются более одного квартала. Соответственно, выручку надо признавать до реализации работ, даже если нет длительного цикла. Однако ни из Налогового кодекса, ни из разъяснений Минфина такой категоричный вывод сделать нельзя.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

БУЛАНЦЕВА Валентина Александровна Государственный советник Российской Федерации 2 класса, заслуженный экономист России

БУЛАНЦЕВА Валентина Александровна Государственный советник Российской Федерации 2 класса, заслуженный экономист России

“При методе начисления доходы/расходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества, работ, услуг или имущественных правстатьи 271, 272 НК РФ.

По доходам, относящимся к нескольким отчетным (налоговым) периодам, в случае, если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. В случае если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

В остальных случаях распределять доходы и расходы между отчетными (налоговыми) периодами не стоит”.

Распределяем доходы по длительным работам

В НК нет жестких правил для распределения доходов. Организация должна сама их установить с учетом принципа равномерности признания доходов и расходов, а также прописать применяемый способ в учетной политике для целей налогообложенияп. 2 ст. 271, ст. 316 НК РФ.

Есть несколько основных способов.

СПОСОБ 1. Доходы признаются равномерноПисьмо Минфина от 28.06.2013 № 03-03-06/1/24634. Для этого надо знать общую стоимость работ по договору и четкие сроки, отведенные для их выполнения.

Такой способ подходит, если затраты на выполнение работ также в целом признаются равномерно. Ведь если расходов то мало, то много, в одних периодах может получиться превышение доходов над расходами по конкретному договору, а в других — наоборот.

СПОСОБ 2. Доходы признаются пропорционально затратам на выполнение работ. Чтобы это сделать, потребуется смета расходов. Выручка отчетного периода определяется пропорционально доле расходов отчетного периода по договору в общей сумме расходов, предусмотренных сметой. Этот способ более обоснованный. Рассчитать доход можно, к примеру, по такой формуле.

В общей смете расходов могут быть учтены расходы нескольких налоговых видов:

- внереализационные и косвенные — они учитываются в том периоде, в котором возникли;

- прямые — они учитываются в том периоде, в котором для целей налогообложения признается выручка от реализации работп. 2 ст. 318 НК РФ.

Поэтому в качестве разновидности второго способа можно определять выручку пропорционально прямым расходам текущего периода в общей сумме прямых расходов, заложенных в смету. Минфин признал такой вариант экономически обоснованнымПисьмо Минфина от 13.01.2014 № 03-03-06/1/218. Напомним, что перечень прямых расходов также должен быть утвержден в учетной политике и он также должен быть экономически обоснованстатьи 316, 318 НК РФ.

Иногда возникает необходимость корректировки сметы расходов. К примеру, из-за увеличения стоимости материалов и сырья, комплектующих и т. д. Или по иным причинам. И тогда доходы нужно признавать с учетом скорректированной сметы. Иначе при распределении доходов фактические (реальные) расходы будут несопоставимы со сметными (требующими корректировки). Что экономически необоснованно.

К тому же, если сметные расходы будут занижены, это приведет к более скорому признанию всей выручки по договору. А это уже невыгодно для самой организации.

СПОСОБ 3. Доходы признаются пропорционально объему выполненных работ в общем объеме работ по договору. Он оптимален, если смета расходов по договору выполнения работ не составляется и ориентироваться на сумму текущих расходов при распределении доходов невозможно. Отметим, что такой способ распределения доходов упомянут в профильном строительном ПБУп. 20 ПБУ 2/2008.

Чтобы распределять доходы по нему, бухгалтеру нужно лишь обеспечить своевременность получения от руководства организации (либо от производственного отдела или от иных работников-специалистов) сведений о том, каков процент выполненных работ по итогам месяца или квартала. К примеру, если работы заключаются в асфальтировании дороги длиной 40 км, а на конец квартала заасфальтировано лишь 5 км, рассчитать долю выполненных работ несложно: 5 / 40 = 0,125.

Проверяем и корректируем

Как видим, распределение выручки в налоговом учете при длительном цикле производства носит оценочный характер. Поэтому какой бы способ распределения вы ни применяли, после сдачи работ заказчику проверьте ваш налоговый учет. Если увидите, что какие-то суммы остались не признанными в налоговом учете — будь то выручка или расходы (которые можно учесть при расчете налога на прибыль), допризнайте их.

Как вы понимаете, по работам с длительным циклом признавать в налоговом учете раньше, чем подписывается акт выполненных работ, надо не только выручку, но и соответствующие ей расходы:

- косвенные и внереализационные расходы учитываются для целей налогообложения прибыли сразу же — в месяце их появления;

- прямые расходы также можно признать при расчете «прибыльной» налоговой базы. Ведь работы, доходы по которым учтены при расчете налога на прибыль, при распределении прямых расходов на остатки НЗП следует рассматривать как уже выполненныеПисьмо Минфина от 14.11.2012 № 03-03-06/1/586.

***

Бухгалтерский учет доходов от выполняемых работ зависит от их вида и от того, что закреплено в учетной политике для целей бухучетап. 7 ПБУ 1/2008; подп. «а» п. 17 ПБУ 9/99. Так, выручку от выполнения строительных работ надо признаватьп. 20 ПБУ 2/2008:

- <или>по доле выполненного на отчетную дату объема работ в общем объеме работ по договору;

- <или>по доле понесенных на отчетную дату расходов в расчетной величине общих расходов по договору.

А вот по другим видам работ организация сама может установить, будет ли признаваться выручка до подписания акта выполненных работ или нетпп. 5, 12, 13 ПБУ 9/99.

Отметим, что длительность работ и способы признания доходов от их выполнения в налоговом и бухгалтерском учете никак не влияют на момент определения базы по НДС. Здесь свои правила: НДС исчисляется либо на дату получения аванса, либо на дату принятия выполненных работ (или их части) заказчикомп. 1 ст. 167 НК РФ.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Налог на прибыль»:

Налоговый учет производства с длительным технологическим циклом

Компания может выполнять работы (оказывать услуги) в течение длительного периода времени, например по договорам подряда, договорам на выполнение научно-исследовательских работ или другим договорам с так называемым длительным технологическим циклом. О том, как отражать при исчислении налога на прибыль доходы и расходы по такой деятельности, пойдет речь в данной статье.

Какое производство относится к длительному технологическому циклу?

Из положений п. 2 ст. 271, ст. 316 НК РФ следует, что в целях исчисления налога на прибыль под производством с длительным технологическим циклом понимается оказание организацией услуг, выполнение работ (в том числе изготовление изделий (имущества) по заказу другой стороны), сроки начала и окончания которых согласно договору, заключенному в том числе на условиях, предусмотренных гл. 37 — 39 ГК РФ, приходятся на разные налоговые периоды (независимо от количества дней выполнения работ или оказания услуг). Сказанное распространяется только на случаи заключения договора, не предполагающего поэтапную сдачу работ, услуг (вне зависимости от продолжительности этапов).

Такой вывод согласуется с позицией контролирующих и судебных органов (см. Письмо Минфина России от 04.02.2015 N 03-03-06/1/4381, Постановление ФАС СКО от 25.04.2014 по делу N А32-16469/2012).

К сведению. В правоприменительной практике есть судебные решения, в которых высказано иное мнение. Например, в Постановлении ФАС СЗО от 26.03.2008 по делу N А42-2476/2006 сделан такой вывод: для признания производства длительным технологическим циклом необходимо, чтобы оказание услуг (выполнение работ) по договору не только приходилось на разные налоговые периоды, но и в целом превышало налоговый период по налогу на прибыль, то есть год.

Приведенными выше налоговыми нормами прямо предусмотрено, что доходы от реализации работ (услуг) по производствам с длительным технологическим циклом подлежат самостоятельному распределению налогоплательщиком в соответствии с принципом формирования расходов по указанным работам (услугам).

Что касается промышленного производства продукции (товаров) с длительным циклом изготовления, распределять доходы от реализации такой продукции (товаров) не требуется. Соответствующие доходы в силу п. 3 ст. 271 НК РФ включаются в налоговую базу единовременно на дату реализации, поскольку гл. 25 НК РФ предусмотрено распределение доходов только в случае реализации работ и услуг (см. Письма Минфина России от 07.06.2013 N 03-03-06/1/21186, от 26.09.2012 N 03-03-06/1/502).

Пример 1. ООО «Начальное» осуществляет производство станков с последующей их продажей по договорам поставки (ст. 506 ГК РФ).

Производство станка начато 24.11.2014, закончено 19.01.2015. Станок реализован покупателю 12.02.2015 за 110 000 руб. (без учета НДС).

Выручка от реализации станка отражается ООО «Начальное» единовременно в полной сумме (110 000 руб.) на дату его реализации — 12.02.2015, поскольку такая выручка не относится к доходам от осуществления производства с длительным технологическим циклом по правилам гл. 25 НК РФ.

Добавим: не следует путать производство с длительным технологическим циклом и договор, заключенный на длительный срок, предметом которого является ежемесячное выполнение определенного перечня работ, услуг соответствующей стоимости, например: осуществление уборки производственных помещений, сервисное обслуживание оборудования и т.п. (см. Письмо Минфина России от 04.02.2005 N 03-03-01-04/1/52).

Если договором предусмотрена поэтапная сдача работ (услуг)

Если такое условие прописано в договоре на выполнение работ (оказание услуг), то доходы от реализации этих работ (услуг) в силу п. 3 ст. 271 НК РФ включаются в налоговую базу по прибыли в размере их договорной стоимости в общем порядке — на дату подписания сторонами акта приемки-сдачи законченного этапа работ (услуг) (см. Письма Минфина России от 28.06.2013 N 03-03-06/1/24632, ФНС России от 04.04.2013 N ЕД-4-3/6048).

Пример 2. ООО «Первое» в качестве исполнителя заключило договор на проведение НИОКР общей стоимостью 250 000 руб. (без НДС). Фирма должна выполнить их в период с 01.09.2014 по 30.06.2015. Договором предусмотрена поэтапная сдача работ:

- 10.11.2014 (стоимость работ — 100 000 руб.);

- 10.03.2015 (стоимость работ — 100 000 руб.);

- 30.06.2015 (стоимость работ — 50 000 руб.).

Соответствующие объемы выполненных НИОКР сданы заказчику по актам приема-сдачи в предусмотренные договором сроки.

Несмотря на то что выполнение НИОКР приходится на два налоговых периода (2014 и 2015 гг.), осуществление таких работ в целях налогообложения прибыли не может рассматриваться как производство с длительным технологическим циклом, поскольку предусматривает их поэтапную сдачу.

Следовательно, ООО «Первое» должно отразить в налоговом учете доход от реализации на дату подписания сторонами актов приемки-передачи этапов выполненных НИОКР:

- 10.11.2014 — 100 000 руб.;

- 10.03.2015 — 100 000 руб.;

- 30.06.2015 — 50 000 руб.

Если договором не предусмотрена поэтапная сдача работ (услуг)

Как отмечалось выше, по производствам с длительным технологическим циклом в случае, если условиями заключенных договоров не предусмотрена поэтапная сдача работ (услуг), доход от их реализации распределяется налогоплательщиком самостоятельно с учетом принципа равномерности признания дохода на основании данных учета (п. 2 ст. 271, ст. 316 НК РФ). При этом принципы и методы, в соответствии с которыми распределяется доход от реализации, должны быть утверждены организацией в учетной политике для целей налогообложения (см. Письмо Минфина России от 28.06.2013 N 03-03-06/1/24634).

По мнению финансистов, высказанному в Письмах от 16.05.2013 N 03-03-06/1/17014, от 12.05.2011 N 03-03-06/1/288, есть два варианта распределения цены договора между отчетными периодами (то есть доходов), в течение которых он выполняется.

Вариант первый

Фирма может самостоятельно разделить доход с учетом принципа равномерности. При этом порядок такого распределения компания должна закрепить в учетной политике для целей налогообложения. Так, организация может распределять доходы пропорционально количеству календарных дней действия договора в соответствующем периоде в общем сроке его действия.

Пример 3. ООО «Второе» в качестве исполнителя заключило договор на оказание аудиторских услуг на сумму 350 000 руб. (без НДС). Услуги фирма должна оказать в период с 02.06.2014 по 31.03.2015. При этом поэтапная сдача услуг договором не предусмотрена.

Организация в целях исчисления налога на прибыль применяет метод начисления. Учетной политикой компании установлено, что доходы по производствам с длительным технологическим циклом признаются равномерно в течение срока действия соответствующих договоров.

Изложенный в гл. 25 НК РФ порядок учета доходов и расходов по производствам с длительным технологическим циклом по договорам, не предусматривающим поэтапную сдачу услуг, распространяется также на признание доходов и расходов организацией, оказывающей аудиторские услуги, длящиеся более одного налогового периода (см. Письмо Минфина России от 05.02.2010 N 03-03-06/1/50).

В соответствии с учетной политикой компания распределяет доходы от указанной деятельности с учетом принципа равномерности — пропорционально количеству календарных дней действия договора в периодах в общем сроке действия договора.

Договор действует с 02.06.2014 по 31.03.2015, то есть 303 календарных дня, из которых 213 дней приходится на 2014 г., 90 дней — на 2015 г.

Следовательно, организация включит в налоговые доходы:

- в 2014 г. — 246 040 руб. (350 000 руб. / 303 дн. x 213 дн.);

- в 2015 г. — 103 960 руб. (350 000 руб. / 303 дн. x 90 дн.).

При выборе равномерного способа распределения налоговых доходов по договорам с длительным технологическим циклом аналогичный подход нужно применить и для распределения прямых налоговых расходов (абз. 3 п. 1 ст. 272 НК РФ). При этом объем работ (услуг), доходы по которому учтены в отчетном (налоговом) периоде, при распределении прямых расходов на остатки незавершенного производства (НЗП) необходимо рассматривать как выполненные работы (оказанные услуги) (см. Письмо Минфина России от 14.11.2012 N 03-03-06/1/586).

Пример 4. Воспользуемся условиями примера 3. Предположим, что прямые расходы организации на оказание услуг составили 212 000 руб., из которых на 2014 г. приходится 158 000 руб., на 2015 г. — 54 000 руб.

Согласно налоговой учетной политике ООО «Второе» не использует предоставленное п. 2 ст. 318 НК РФ право относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки НЗП.

Прямые расходы, признаваемые в 2014 г. в соответствии с принципом равномерности признания доходов и расходов, составят 149 030 руб. (212 000 руб. / 303 дн. x 213 дн.). Соответственно, величина НЗП на конец 2014 г. будет равна 8970 руб. (158 000 — 149 030).

Тогда прямые расходы, подлежащие признанию в 2015 г., составят 62 970 руб. (8970 + 54 000).

Вариант второй

Доходы по договорам с длительным технологическим циклом можно распределять пропорционально доле расходов, фактически понесенных налогоплательщиком в том или ином периоде, в общей сумме расходов согласно смете. Причем Минфин России рекомендует использовать для этих целей только прямые расходы, установленные налоговой учетной политикой в соответствии с п. 1 ст. 318 НК РФ (см. Письмо от 13.01.2014 N 03-03-06/1/218).

Примечательно, что в обязательном порядке смета должна составляться в рамках лишь некоторых видов договоров (например, строительного подряда). В большинстве же случаев формировать смету (в том числе по «длительным» контрактам) не требуется. Поэтому организация может самостоятельно утвердить в учетной политике для целей налогообложения способ определения суммы плановых затрат на выполнение работ (оказание услуг) по договору с длительным технологическим циклом.

Пример 5. Воспользуемся условиями примера 3 с той лишь разницей, что ООО «Второе», согласно учетной политике, распределяет доходы от деятельности по оказанию аудиторских услуг пропорционально доле фактически произведенных расходов в общей сумме запланированных затрат, величина которых определена в сумме 250 000 руб.

Фактические затраты на оказание услуг по договору составили 235 000 руб., в том числе:

- в 2014 г. — 165 000 руб.;

- в 2015 г. — 70 000 руб.

В 2014 г. в целях налогообложения прибыли организация учтет доходы от оказания аудиторских услуг в сумме 231 000 руб. (350 000 x (165 000 / 250 000)). Оставшаяся сумма доходов в размере 119 000 руб. (350 000 — 231 000) подлежит включению в состав доходов 2015 г.

Из вышеприведенных примеров видно, что применение того или иного варианта признания доходов по договорам с длительным технологическим циклом, не предусматривающего поэтапную сдачу работ (услуг), влияет на распределение налоговой базы по налогу на прибыль между периодами, что позволяет компании планировать платежи по данному налогу.

Если договор на выполнение работ (оказание услуг) заключен в валюте

По общему правилу доходы, выраженные в иностранной валюте, для целей налогообложения пересчитываются в рубли по официальному курсу, установленному Банком России на дату признания соответствующего дохода. При этом размер дохода определяется на дату перехода права собственности на реализуемые товары (работы, услуги) и (или) на последнее число текущего месяца в зависимости от того, что произошло раньше (п. 8 ст. 271 НК РФ).

Организации, осуществляющие производство с длительным технологическим циклом, в случае получения в рамках указанного производства доходов в иностранной валюте первоначально пересчитывают их в рубли по официальному курсу, установленному Банком России, на дату их признания.

Поскольку учет доходов, полученных в рамках производства с длительным технологическим циклом, осуществляется налогоплательщиком исключительно в целях налогообложения прибыли и при этом задолженность по договору не возникает, пересчет величины уже исчисленных и признанных доходов (в том числе полученных в иностранной валюте), возникших в предыдущих периодах признания доходов в рамках названного производства, не делается.

По окончании производства с длительным технологическим циклом и сдаче работ (услуг), осуществленных (оказанных) в рамках этого технологического цикла, организации необходимо определить размер полученного дохода, подлежащего учету, на дату его признания по курсу, установленному на дату передачи права собственности итогов работ. При этом размер исчисленного дохода уменьшается на суммы, ранее признанные для целей налогообложения прибыли на основании п. 3 ст. 248 НК РФ, как не подлежащие повторному включению в состав доходов (см. Письмо Минфина России от 21.03.2008 N 03-03-06/1/118).

Пример 6. ООО «Третье» в качестве исполнителя заключило контракт на выполнение НИОКР с иностранным заказчиком на сумму 20 000 долл. США (без НДС). По условиям договора, которым не предусмотрена поэтапная сдача результатов НИОКР, работы должны быть произведены в период с 01.12.2014 по 31.05.2015.

ООО «Третье», согласно учетной политике, распределяет доходы от деятельности по выполнению НИОКР пропорционально доле фактически осуществленных прямых расходов отчетного периода в общей сумме прямых расходов, предусмотренных сметой на выполнение работ. В соответствии с таким порядком распределения доходов они составили:

- в IV квартале 2014 г. — 5350 долл.;

- в I квартале 2015 г. — 8725 долл.;

- во II квартале 2015 г. — 5925 долл.

Официальный курс доллара США:

- на 31.12.2014 — 56,2584 руб/долл.;

- на 31.03.2015 — 58,4643 руб/долл.;

- на 31.05.2015 — 52,9716 руб/долл.

Расчеты по контракту производятся по факту выполнения работ.

Доходы от выполнения НИОКР организация признает в налоговом учете следующим образом:

Налоговый кодекс РФ установил особый порядок признания доходов и расходов при изготовлении продукции с длительным технологическим циклом. Однако четко не определены временные рамки, при которых цикл считается длительным. Сказано лишь, что это производство, которое продолжается более одного налогового периода. Давайте разберемся, принимая во внимание новое разъяснение финансистов.

Определение, данное в законодательстве

Итак, производства с длительным технологическим циклом упоминаются в пункте 2 статьи 271 и статье 316 Налогового кодекса РФ. Из них следует, что это производства, которые продолжаются более одного налогового периода. Если договор на изготовление такой продукции не предусматривает этапов сдачи работ, то доход от реализации необходимо распределять в соответствии с принципом формирования расходов по изготовлению. Иных определений эти статьи не содержат.

Из буквального прочтения данных положений можно предположить, что речь идет о производстве продукции, для изготовления которой необходимо более одного года. Ведь длительность налогового периода для исчисления налога на прибыль как раз и составляет год (п. 1 ст. 285 Налогового кодекса РФ).

Такие длительные сроки необходимы, как правило, для изготовления оборудования тяжелого и энергетического машиностроения, кораблей, самолетов и т. п. Для таких производств необходимость признавать доходы и расходы равномерно или в соответствии с принципом формирования расходов выглядит вполне логичной.

В противном случае в период изготовления у предприятия будет расти сумма незавершенного производства, кроме того, оно может получить и убыток. Ведь косвенные расходы при налогообложении прибыли признают в том отчетном периоде, в котором они фактически возникли.

Финансисты о длительности производственного цикла

Как видим, главный налоговый документ под производством с длительным технологическим циклом понимает период, когда от начала изготовления продукции и до передачи ее покупателю проходит более одного налогового периода.

Однако чиновники считают иначе. Под таким длительным изготовлением они понимают производство, которое начинается в одном налоговом периоде, а заканчивается уже в следующем. Причем независимо от количества дней осуществления производства в каждой из таких частей. Об этом было сказано, например, в письме Минфина России от 13 октября 2006 г. № 03-03-04/4/160 и в письме МНС России от 15 сентября 2004 г. № 02-5-10/54.

К сожалению, финансисты не изменили свой подход к данной проблеме и в последнем своем письме от 9 июня 2009 г. № 03-03-06/1/384.

Соглашаться ли с чиновниками?

По нашему мнению, финансисты подходят к проблеме длительного технологического цикла очень формально. Не случайно в пункте 2 статьи 271 и статье 316 Налогового кодекса РФ для такого производства предусмотрены особые условия признания доходов.

Скорее всего под такими производствами законодатели подразумевали изготовление продукции, которое длится несколько месяцев, а то и несколько лет. В иных случаях распределять доходы и расходы в особом порядке просто нет смысла.

Однако, учитывая приведенные письма финансистов, отстаивать свою точку зрения предприятию придется в суде. Хотя уже есть примеры арбитражной практики, которые помогут в этом (см., например, постановление ФАС Северо-Западного округа от 26 марта 2008 г. № А42-2476/2006). Но есть и решение, которое вынесено в пользу налоговиков (см. решение Арбитражного суда Свердловской области от 6 мая 2008 г. № А60-2086/2008-С8).

Распределение доходов и расходов

Законодатели указали только на то, что доходы по «длительным договорам» необходимо признавать не единовременно при передаче продукции заказчику, а в процессе ее изготовления. В статье 316 Налогового кодекса РФ указано только, что принципы и методы распределения должны быть утверждены в учетной политике предприятия.

Финансисты в письме от 13 октября 2006 г. № 03-03-04/4/160 предлагают распределять цену договора между отчетными периодами, в течение которых он выполняется, одним из следующих способов:

– равномерно, то есть договорную стоимость нужно разделить пропорционально его длительности в днях;

– пропорционально доле фактических расходов отчетного периода в общей сумме расходов, предусмотренных в смете.

Если первый способ довольно прост, то второй требует составления сметы расходов на изготовление продукции.

ПРИМЕР

Предприятие по договору с заказчиком изготавливает дизель-генератор. Заказ запущен в производство 1 октября 2009 года, а заказчику он должен быть передан 25 февраля 2010 года. Стоимость изготовления генератора – 1 000 000 руб. без НДС.

Учетной политикой предусмотрено, что доходы по длительным договорам распределяются пропорционально доле фактически произведенных расходов в общей сумме расходов по смете.

Предположим, что сметная стоимость изготовления продукции составляет 800 000 руб. и по состоянию на 31 декабря 2009 года фактические расходы составили 500 000 руб. Тогда при расчете налога на прибыль за 2009 год предприятие должно включить в доходы часть договорной стоимости изготавливаемого генератора.

Для этого определим долю фактических расходов, произведенных в 2009 году, в общей сумме расходов по смете. Она составит 62,5 процента (500 000 руб. х 100 : 800 000 руб.). Вычисленной нами доле фактических расходов соответствует 625 000 руб. доходов (1 000 000 руб. х 62,5%), которые необходимо учесть в налоговой базе за 2009 год.

А вот сумму фактических расходов 2009 года при исчислении налога на прибыль также учитывают. При расчете остатка незавершенного производства такие объемы рассматриваются как выполненные и реализованные. Это подтвердил Минфин России в письме от 30 июля 2004 г. № 03-03-05/1/88.

Остальные части доходов и фактических расходов предприятие учтет уже в 2010 году.

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ДЛИТЕЛЬНОСТЬ ПРОИЗВОДСТВЕННОГО ЦИКЛА ДЛЯ НДС

Еще один критерий длительного цикла производства содержится в пункте 13 статьи 167 Налогового кодекса РФ. Его применяют для исчисления НДС с авансов, полученных изготовителем продукции, включенной в специальный перечень, который утвержден постановлением Правительства РФ от 28 июля 2006 г. № 468 и опубликован в рубрике «Для справки» на стр. 97. Но этот критерий применять для налогообложения прибыли нельзя.

Длительный цикл производства диктует свой порядок

Для производств с длительным циклом характерен особый учет доходов и расходов. Признание производства таковым зависит от периода начала и окончания работ, а также от условий договора. Каким будет налоговый и бухгалтерский учет компаний в зависимости от того, выполняются требования о признании производства длительным или нет, — в нашей теме номера.

Длительность — понятие относительное

Некоторые бухгалтеры считают, что понятие «длительный производственный цикл» подразумевает осуществление работ в течение большого промежутка времени. Но в отличие от бухгалтерского учета такой подход для целей налогообложения прибыли является ошибочным.

Из положений п. 2 ст. 271 и ст. 316 НК РФ следует, что под производством с длительным технологическим циклом понимается производство, продолжающееся более одного налогового периода. Для целей налога на прибыль налоговым периодом является календарный год (п. 1 ст. 285 НК РФ). Следовательно, если производство было начато в одном налоговом периоде (например, 31 декабря одного года), а закончились в другом (например, 1 января следующего года), то такое производство считается длительным. Хотя само производство длилось ровно два дня.

С этим подходом соглашаются и чиновники (см., например, письма Минфина России от 07.12.2012 № 03-03-06/1/637, от 14.11.2012 № 03-03-06/1/586, МНС России от 15.09.2004 № 02-5-10/54, УФНС России по г. Москве от 28.11.2008 № 19-12/111003). Они указывают, что для исчисления налога на прибыль к производствам с длительным технологическим циклом относятся те, сроки начала и окончания которых приходятся на разные налоговые периоды, а поэтапная сдача результатов заказчику не предусмотрена. При этом продолжительность технологического процесса значения не имеет.

Если строительство объекта начато в январе одного года и закончено в декабре этого же года, то оно к длительному циклу производства не относится.

Общие правила учета расходов

Согласно п. 1 ст. 318 НК РФ расходы на производство и реализацию, произведенные в течение отчетного (налогового) периода, подразделяются на прямые и косвенные. Прямые расходы неразрывно связаны с изготавливаемой продукцией, выполняемыми работами или оказываемыми услугами. Поэтому в случае частичной готовности продукции они формируют стоимость незавершенного производства по правилам ст. 319 НК РФ. Такие расходы будут учтены в тот момент, когда появится выручка от реализации продукции, работ, услуг.

В отличие от прямых расходов, косвенные расходы не связаны непосредственно с производственным процессом. Так, например, оплата труда административного персонала, текущее содержание производственных и офисных помещений не зависят от наличия или отсутствия готовой продукции, выполненных работ или оказанных услуг. Косвенные расходы компании признаются в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств или иной формы их оплаты. При этом расходы признаются в том периоде, в котором они возникают исходя из условий сделок (ст. 272 НК РФ).

Поэтапная сдача работ

Рассмотрим порядок учета доходов и расходов в ситуации, когда в договоре есть условие о поэтапной сдаче работ.

Налоговый учет

При поэтапной сдаче работ доход признается на дату подписания акта сдачи-приемки работ по соответствующему этапу (п. 3 ст. 271 НК РФ). В данной ситуации переход какого-либо этапа с одного налогового периода на другой не имеет значения для целей налогообложения прибыли (см., например, письмо УФНС России по г. Москве от 14.10.2008 № 20-12/096040).

Что касается расходов, то затраты, относящиеся к отдельным этапам, признаются по мере завершения соответствующих этапов. Это следует из ст. 272 НК РФ. Прямые расходы по этапу работ будут признаны только после подписания акта о приемке-передаче работ по данному этапу. Косвенные расходы будут признаваться ежемесячно вне зависимости от завершения или незавершения какого-либо этапа.

Следовательно, до момента подписания заказчиком акта приемки-передачи работ по конкретному этапу у исполнителя формируется стоимость незавершенного производства путем прибавления суммы понесенных им в данном месяце прямых расходов к ранее произведенным прямым расходам, относящимся к данному этапу. Это накопление происходит до сдачи этапа заказчику.

Бухгалтерский учет

Как сказано в п. 13 ПБУ 9/99 «Доходы организации», компания может признавать в бухгалтерском учете выручку от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления по мере готовности работы, услуги, продукции или по завершении выполнения работы, оказания услуги, изготовления продукции в целом.

Согласно Инструкции по применению Плана счетов, утвержденной приказом Минфина России от 31.10.2000 № 94н, организации, выполняющие работы долгосрочного характера, начальные и конечные сроки которых обычно относятся к разным отчетным периодам (строительные, научные, проектные, геологические и т.п.), используют счет 46 «Выполненные этапы по незавершенным работам». При этом необходимость применения этого счета организацией определяется самостоятельно в учетной политике (письмо Минфина России от 26.10.2005 № 07-05-06/279).

Проводка Дебет 46 Кредит 90-1 «Выручка от реализации» формируется тогда, когда заказчик принимает по акту приемки-передачи отдельный этап работ. Одновременно делается проводка Дебет 90-2 «Себестоимость продаж» Кредит 20 на списание фактической себестоимости работ данного этапа. И только когда будет закончен весь объем работ по договору, делается проводка Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 46.

Без этапов

А теперь посмотрим, как повлияет на налоговый и бухгалтерский учет отсутствие в договоре условия о поэтапной сдаче работ.

Распределение доходов

В главе 25 НК РФ предусмотрено два способа признания доходов по производствам с длительным технологическим циклом, не предусматривающим поэтапную сдачу результатов заказчику. В основе первого способа лежит равномерное признание доходов путем деления общей суммы дохода по сделке на количество отчетных периодов, в течение которых действует договор (п. 2 ст. 271 НК РФ). Второй способ предполагает распределение дохода пропорционально доле фактических расходов, понесенных в конкретном отчетном периоде, в общей сумме расходов по смете (ст. 316 НК РФ).

Компания имеет право выбрать любой из двух способов. Это подтверждают и специалисты Минфина России (письма от 12.07.2016 № 03-03-06/40699, от 16.05.2013 № 03-03-06/1/17014, от 13.03.2013 № 03-03-06/1/7506).

Обратите внимание: если используется первый вариант, то общая сумма дохода по договору делится на общий срок выполнения данных работ или услуг и получившийся показатель умножается на длительность периода, для которого мы исчисляем условный доход.

Пример 1

ООО «СтройБан» заключило договор на строительство производственного помещения сметной стоимостью 3 млн руб. Срок строительства — 18 месяцев. Строительство было начато 15 мая 2017 г.

Если компания будет использовать первый вариант распределения дохода, то каждый месяц в налоговом учете будет отражаться доход в сумме 166 667 руб. (3 млн руб. : 18 мес.). Таким образом, по состоянию на 30 июня 2017 г. организации нужно будет признать доход в размере 252 688 руб. (166 667 руб. : 31 дн. х 16 дн. + + 166 667 руб.).

Казалось бы, все просто. Но есть одно «но». Дело в том, что в п. 2 ст. 271 НК РФ установлена необходимость распределения доходов в соответствии с принципом формирования расходов. Из этого вытекает, что если при исполнении длительного договора расходы возникают неравномерно, то применять указанный способ нельзя. Это подтверждают и суды. Так, в постановлении ФАС Северо-Западного округа от 10.04.2009 № А42-4798/2007 (Определением ВАС РФ от 21.07.09 № ВАС-9004/09 отказано в передаче данного дела в Президиум ВАС РФ для пересмотра в порядке надзора) судьи указали, что в этом случае нужно использовать второй из способов распределения доходов, то есть признавать их пропорционально доле фактических расходов отчетного периода в общей сумме расходов по договору.

Нет расходов, нет и доходов

На практике достаточно часто встречается следующая ситуация. Компания заключила долгосрочный договор на выполнение работ (оказание услуг). В нем не предусмотрено условие о поэтапной сдаче работ. В этом случае Налоговый кодекс обязывает налогоплательщика самостоятельно распределять доходы и расходы. А как быть в ситуации, когда оплаты по договору не было и работы еще не производились? Нужно ли и в такой ситуации начислять гипотетический доход?

Ответ на этот вопрос специалисты Минфина России дали в письме от 04.02.2005 № 03-03-01-04/1/52. В нем они указали, что у компании, которая заключила долгосрочный договор на выполнение работ или услуг, но до конца отчетного периода так и не приступила к его выполнению, никаких налоговых последствий по этому договору не возникает. Это связано с тем, что в данном случае у организации отсутствуют расходы на выполнение договора. Нет расходов, нет необходимости и предварительного учета доходов. Соответственно, появляются расходы — нужно признавать и доходы.

Здесь возникает еще один вопрос: как определить день начала работ по договору? Строго установленных правил здесь нет. Поэтому, на наш взгляд, есть несколько вариантов. Дату начала производства можно взять из первого первичного документа, отражающего расходы по данному договору. Так, например, в постановлении АС Волго-Вятского округа от 02.04.2015 № Ф01-761/2015 по делу № А31-8575/2014 судьи решили, что начало работ по демонтажу части здания является началом строительных работ. Кроме того, можно взять дату из приказа директора или служебной записки, в которых будет указана дата начала исполнения договора.

Напомним, что согласно п. 5 ст. 52 ГрК РФ в случае, если при осуществлении строительства или реконструкции объекта капитального строительства предусмотрен государственный строительный надзор, застройщик или технический заказчик заблаговременно, но не позднее чем за семь рабочих дней до начала строительства или реконструкции, должен направить в уполномоченные органы извещение о начале таких работ.

Правильное распределение

При использовании второго варианта, который предполагает распределение дохода пропорционально доле фактических расходов, понесенных в конкретном отчетном периоде, в общей сумме расходов по смете, большая сумма признаваемого дохода будет приходиться на тот период, в котором будет признано больше расходов. Ведь для расчета будет браться соотношение между планируемым доходом по договору и планируемыми расходами по этому же договору.

Как мы уже сказали, прямые расходы отражаются при расчете налога на прибыль по мере реализации продукции, работ или услуг, в стоимости которых они учтены (п. 2 ст. 318 НК РФ). Бытует ошибочное мнение, что прямые расходы по долгосрочному договору можно учесть только после подписания акта о выполнении работ или оказании услуг. Очевидно, что в этом случае основная масса дохода должна была бы признаваться на дату подписания данного акта. В принципе, налогоплательщикам это было бы даже выгодно. Однако специалисты Минфина России считают такой подход неверным. И логика в аргументации этой позиции есть.

Финансисты указывают, что так как часть дохода от договора уже признана в налоговом учете, то и та часть прямых расходов, которая к этому договору относится, тоже должна быть признана в налоговых расходах (см., например, письма Минфина России от 24.08.2004 № 03-03-01-04/1/7, от 30.07.2004 № 03-03-05/1/88). Иначе говоря, раз до приема всей работы в целом в учете налогоплательщика часть дохода от ее выполнения все равно уже признана, то нет оснований откладывать признание в расходах и той части прямых затрат, которая соответствует этой части дохода.

Судьи также поддерживают эту точку зрения (постановления ФАС Центрального округа от 12.12.2007 № А36-3264/2006, Северо-Кавказского округа от 23.01.2007 № Ф08-6659/2006-2753А).

А как быть с косвенными расходами? Здесь тоже есть трудности. Ведь согласитесь, что у компании в одном налоговом периоде может быть множество договоров, причем не являющихся длительными. Значит, косвенные расходы придется как-то распределять между договорами. Такое двойное распределение — дохода по договору между периодами и косвенных расходов между договорами — делает расчет слишком сложным. Поэтому мы считаем, что в ситуации с большим количеством договоров следует использовать только прямые расходы.

Пример 2

ООО «Отелло» проводит строительно-монтажные работы для заказчика без разделения на этапы. Срок действия договора — 30 дней. Начало действия договора — 19 декабря 2016 г. Срок окончания — 17 января 2017 г. Стоимость договора — 824 000 руб., не включая НДС.

Большая часть расходов по договору приходится на декабрь, поэтому равномерный вариант распределения дохода по договору между налоговыми периодами здесь неприменим.

Планируемые по договору прямые расходы составляют 555 000 руб. В декабре прямые затраты по рассматриваемому договору составили 387 000 руб.

Следовательно, доход по этому договору, приходящийся на 2016 г., будет равен 574572,97 руб. (824 000 руб. : : 555 000 руб. х 387 000 руб.).

Обратите внимание на один момент: если компания, например, не отразила в учете операции по договору, переходящему из одного налогового периода в другой, то налоговики потребуют разделения дохода по этому договору между налоговыми периодами, но при этом им также придется делить и расходы. Такой позиции придерживаются суды (постановления ФАС Северо-Западного округа от 22.02.2008 № А56-14884/2007, Центрального округа от 12.12.2007 № А36-3264/2006).

В ПБУ 10/99 «Расходы организации» по рассматриваемому нами вопросу не сказано ничего.

Искусственное разделение дохода предусматривается в ПБУ 2/2008 «Учет договоров строительного подряда». Оно применяется в отношении договоров строительного подряда, длительность выполнения которых составляет более одного отчетного года (долгосрочный характер) или сроки начала и окончания которых приходятся на разные отчетные годы.

В пункте 13 ПБУ 9/99 «Доходы организации» сказано, что компания может признавать в бухгалтерском учете выручку от выполнения работ, оказания услуг с длительным циклом изготовления по мере готовности работы, услуги или по завершении выполнения работы, оказания услуги в целом. Выручка от выполнения конкретной работы, оказания конкретной услуги признается в бухгалтерском учете по мере готовности, если возможно определить готовность работы или услуги. Как видите, это всего лишь право компании, а не обязанность, как прописано в НК РФ.

Со спецификой в отражении доходов и расходов могут столкнуться строительные организации. Дело в том, что в ПБУ 2/2008 для признания выручки по договору и расходов способом «по мере готовности» предусмотрены следующие способы определения степени завершенности работ на отчетную дату:

-

по доле выполненного на отчетную дату объема работ в общем объеме работ по договору;

-

по доле понесенных на отчетную дату расходов в расчетной величине общих расходов по договору.

Очевидно, что для строительных компаний, которые обязаны учитывать и требования НК РФ, и требования ПБУ 2/2008, целесообразно выбрать второй способ из приведенных выше. Ведь аналогичный способ есть и в НК РФ, а это позволяет избежать появления временных разниц, учитываемых по правилам ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

Отметим, что общий порядок отражения в бухгалтерском учете суммы выручки, признаваемой способом «по мере готовности», в ПБУ 9/99 не установлен. Поэтому он также должен быть определен компанией самостоятельно и закреплен в учетной политике.

На наш взгляд, в такой ситуации проще всего использовать порядок, аналогичный предусмотренному в п. 26 ПБУ 2/2008. Там сказано, что выручка, признанная способом «по мере готовности», учитывается до полного завершения работ (этапа) как отдельный актив — «не предъявленная к оплате начисленная выручка» и списывается на дебиторскую задолженность заказчика при выставлении ему счета на оплату.

Пример 3

Воспользуемся условиями примера 2.

В бухгалтерском учете произведенные расчеты можно отразить следующими проводками:

Дебет 46 Кредит 90-1

— 677996,10 руб. (574572,97 руб. х х 1,18) — отражена условная выручка с учетом НДС;

Дебет 90-2 Кредит 20

— 387 000 руб. — списаны прямые расходы по договору;

Дебет 90-3 Кредит 76

— 103423,13 руб. (574572,97 руб. х х 18%) — начислен НДС, который еще нельзя предъявить заказчику к оплате.

После сдачи работы заказчику по акту в январе 2017 г. нужно будет сделать такие проводки:

Дебет 62 Кредит 46

— 677996,10 руб. — предъявлен заказчику счет на сумму дохода, отраженного в декабре 2016 г.;

Дебет 76 Кредит 68, субсчет «Расчеты по НДС»

— 103423,13 руб. — предъявлен заказчику НДС по выполненным работам за декабрь 2016 г.

Исключение из правил

Из формулировки п. 2 ст. 271 НК РФ следует, что распределение дохода по налоговым периодам предусмотрено только для работ или услуг. Если же реализуется готовая продукция, то не имеет значения, какой длительности у нее производственный цикл. Согласно п. 3 ст. 271 НК РФ для доходов от реализации в общем случае датой получения дохода признается дата реализации товаров, работ, услуг, имущественных прав, определяемая в соответствии с п. 1 ст. 39 НК РФ (то есть на момент перехода права собственности). Факт оплаты в данном случае значения не имеет (письма Минфина России от 07.06.2013 № 03-03-06/1/21186, от 14.11.2012 № 03-03-06/1/586 ,от 24.09.2010 № 03-03-06/1/615.

>Технологический цикл

Технологический цикл — это суммарное время выполнения всех технологических операций данного технологического процесса.

Длительность технологического цикла

Под длительностью технологического цикла понимается время, в течение которого предметы труда подвергаются обработке с момента запуска сырья и материалов до момента выпуска готовой продукции. Длительность технологического цикла может быть выражена следующей формулой:

Тц = tтехнол. + tест + tтр + tпр

где:

- Тц – длительность технологического цикла, сут. или час.;

- tтехнол. – сумма времени технологических операций;

- tест – сумма времени естественных процессов;

- tтр – сумма времени транспортных операций;

- tпр – сумма времени пролеживания деталей (изделий) в ожидании обработки.

Длительность технологического цикла зависит от многочисленных технических, экономических и организационных факторов:

- характера изготовляемого изделия, его сложности и трудоемкости;

- объема выпуска изделий и типа производства;

- уровня техники, технологии и организации производства продукции, режима работы предприятия и др.

Этапы технологического цикла

Далее:

- финансовый цикл,

- жизненный цикл предприятия,

- операционный цикл,

- экономический цикл,

- производственный цикл.

Страница была полезной?

Еще найдено про технологический цикл

- Внутренний аудит основных средств организации — часть 1 При этом могут быть переведены на консервацию как правило объекты основных средств находящиеся в определенном технологическом комплексе и или имеющие законченный цикл технологического процесса Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности

- Финансовая устойчивость организаций оборонно-промышленного комплекса с длительным производственным циклом Предложена модель оценки типа финансовой устойчивости организаций оборонно-промышленного комплекса с длительным технологическим циклом изготовления продукции или выполнения проектных опытно-конструкторских работ В модель включены составляющие которые играют

- Предметы труда При построении графика параллельного вида движения сначала отмечается технологический цикл для первой детали или транспортной партии затем на операции с самым продолжительным операционным

- Себестоимость продукции предприятия При изготовлении крупных изделий с длительным технологическим циклом производства заказы открываются не на полное изделие а на отдельные его агрегаты и

- Затраты на продукцию Основные затраты непосредственно связаны с технологическим циклом производства продукции и его обслуживанием К основным относят затраты связанные с подготовкой освоением

- Предпринимательские риски при реализации финансовой стратегии предприятия и управление ими Неблагоприятные изменения в экономике предприятия или страны вызванные вероятной сущностью многих социально-экономических и технологических процессов экономический кризис фаза экономического цикла инфляция технологическая отсталость и др По характеру учета Внешний Влияние политических экономических демографических социальных

- Реальные инвестиции Представляет собой инвестиционную операцию связанную со строительством нового объекта с законченным технологическим циклом по специально разработанному или типовому проекту на специально отводимых территориях К новому строительству

- Формирование релевантной информации о дебиторской задолженности взаимосвязанных торговых организаций Вертикальный Группа юридических лиц объединенных единым технологическим циклом Дебиторская задолженность разнообразна по составу Для экономического субъекта осуществляющего функции сбыта преобладает дебиторская

- Негосударственные источники финансирования расширенного воспроизводства в агропромышленном комплексе Поэтому сельскохозяйственные организации привлекают в основном краткосрочные кредиты на пополнение оборотных средств срок которых увязан с технологическим циклом предприятия и не превышает одного года Очевидно что данные кредиты не могут быть

- Эффективное налогообложение прибыли российских организаций Налогоплательщик вправе самостоятельно установить принципы и методы распределения дохода от реализации по производствам с длительным более одного налогового периода технологическим циклом если условиями заключенных договоров не предусмотрена поэтапная сдача работ услуг 1. Пропорционально доле

- Подходы к оценке кредитоспособности заемщика на примере банка ВТБ24 (ПАО) Погашение в соответствии с технологическим циклом Обеспечение Приобретаемое оборудование или действующие ОС залог третьих лиц иное ликвидное имущество Ликвидное

- Снижение налоговой нагрузки как фактор риска искажения бухгалтерской (финансовой) отчетности строительных организаций По производствам с длительным технологическим циклом в случае если условиями заключенных договоров не предусмотрена поэтапная сдача работ доход от

- Особенности финансового анализа на предприятиях сельскохозяйственной отрасли Сельское хозяйство является отраслью в которой технологический цикл производства имеет длительный характер это приводит к тому что некоторые показатели можно проанализировать

- Создание резерва на предстоящие расходы: бухгалтерский учет и налогообложение По производствам с длительным более одного налогового периода технологическим циклом в случае если условиями заключенных договоров не предусмотрена поэтапная сдача работ услуг доход

- Анализ финансовых потоков предприятий черной металлургии В этой схеме распорядителем финансовых ресурсов на каждой стадии технологического цикла выступает головная компания — управляющая компания холдинга Дочерние предприятия в данном случае оказывают

- Калькулирование себестоимости продукции Попередельный метод калькулирования применяется обычно на предприятиях с однородным сырьем преобразование которого в готовую продукцию происходит в условиях непрерывного технологического цикла каждый из процессов которого представляет собой отдельные самостоятельные переделы фазы производства В этом

- Кооперация и агропромышленная интеграция как основные направления повышения эффективности управления издержками производства в сельскохозяйственных организациях Положительный эффект от этого процесса выражается в следующем шире используются возможности диверсификации производства улучшается рыночное положение кооперирующихся сторон за счет консолидации предложения сельскохозяйственной продукции и спроса на материально-технические и финансовые ресурсы создаются предпосылки для специализации производства и соответствующего снижения издержек на единицу продукции более рационально используются имеющиеся ресурсы например техника обеспечивается организационное единство технологического цикла производства продовольствия снижаются трансакционные издержки На наш взгляд интеграция как и кооперация по

- Современные факторы, оказывающие воздействие на кредитование и финансовое состояние малых предприятий Этот фактор предполагает также и соблюдение уже применяемых на малом предприятии технологических процессов поскольку без выполнения этого условия внедрение инноваций практически становится бессмысленным так как и они автоматически будут внедряться с нарушениями технологического цикла Таким образом исследование внешних и внутренних факторов оказывающих влияние на развитие малого предпринимательства

- Главные инструменты управления финансовым результатом и оборотными активами компании Например 1-я категория — остатки готовой продукции с оборачиваемостью равной 2 3 продолжительности производственного цикла 2-я категория — остатки готовой продукции с оборачиваемостью равной продолжительности технологического цикла 5-я категория — от 181 до 360 дней 6-я категория — более 361

- Современные методы управления оборотными средствами компании Соотношение между отдельными элементами оборотных средств может быть разным в зависимости от принадлежности компании к отрасли от формы предприятия организации деятельности длительности производственного и технологического цикла условий поставок и реализации продукции способах и условий расчетов с поставщиками и клиентами … Каков финансовый цикл одной сделки период возврата денежных средств Можно ли его ускорить по Вашему мнению Имеет

На основе приведенных исследований разработаны замкнутые безотходные технологические циклы производств этилена, пропилена, ацетилена, винилхлорида, хлорорганических растворителей .

К временным параметрам относятся ритм работы бригады, шаг потока, технологический цикл производства, время выпуска готовой продукции.

Ритм работы бригад — это время работы на одной захватке. Шаг потока — время между началом работы двух смежных бригад потока. Технологический цикл производства — время, в течение которого в специализированный или объектный поток постепенно включаются все участвующие в нем бригады рабочих.

В Стандарте учтена специфика процесса формирования уровня качества продукции в газовой промышленности, отличающая его от других аналогичных объектов управления. Рассматривая свойства и особенности объекта управления, можно сделать вывод о том, что уровень качества продукции в силу своей комплексности формируется на всех стадиях жизненного цикла продукции и технологического цикла производства. В Стандарте предусмотрено, что важнейшим фактором, влияющим на процесс формирования уровня качества продукции являются требования потребителей, так как реальный уровень качества может быть оценен только в процессе потребления (эксплуатации) продукции.

Попроцессный метод калькулирования применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной, лесозаготовительной и др.) и в энергетике. Кроме того, он может использоваться в перерабатывающих отраслях с простейшим технологическим циклом производства (например, в цементной промышленности, на предприятиях по производству асфальта и др.).

Энергетика. В энергетике к основным хозяйствующим субъектам относятся окружные (муниципальные) энергетические управления, в состав которых входят станции, производящие энергию электросети, передающие энергию потребителям сбытовые органы, распределяющие энергию и осуществляющие контроль за ее потреблением и расчетами предприятия, обеспечивающие ремонт оборудования электростанций и сетей. Отличительная особенность работы организации энергетической системы — то, что производство, транспортировка и потребление электроэнергии совпадают во времени, выступают как единый процесс. Поэтому в данной отрасли нет ни незавершенного производства, ни складов готовой продукции. Такая особенность технологического цикла производства, транспортировки и потребления электроэнергии оказывает влияние на организацию учета затрат и калькулирование продукции.

ДТЦ — длительность технологического цикла производства продукции, которая может быть использована в рамках ТЦ, дн.

Анализ отчетной информации (установленных финансовых и производственных показателей) в процессе текущей деятельности предприятия является исходной предпосылкой для принятия управленческих решений, направленных на осуществление контроля и регулирование всего производственного процесса (технологического цикла производства). Он также направлен на выявление и ликвидацию отклонений от установленного плана достижения желаемого результата в процессе хозяйственной деятельности предприятия.

Запасы незавершенного производства (переработанных в различной стадии исходных материалов и комплектующих изделий по технологическому циклу производства) для создания буфера между последовательными производственными операциями изготовления продукции