Содержание

- Дивиденды участникам ООО в 2018 году

- Дивиденды: что это

- Порядок выплаты дивидендов

- Когда дивиденды не выплачиваются

- Налог на прибыль с дивидендов

- НДФЛ с дивидендов

- Расчеты с учредителями по дивидендам в «1С:Бухгалтерии 8» ред. 3.0

- Налог на дивиденды в 2018 году: порядок и суммы выплат

- Дивиденды учредителю

- Как выплачивать дивиденды учредителям ООО

- Понятие дивидендов

- Налогообложение доходов

- Правила и порядок выплаты доходов

- Как начисляются доходы с чистой прибыли

- Протокол общего собрания

- Какие предусмотрены сроки выплат

- Как часто можно выплачивать дивиденды

- Выплата единственному учредителю ООО

- Правила расчета дивидендов учредителю ООО – как посчитать правильно, примеры и начисление

- Как правильно начислить – распределение прибыли

- Пошаговая инструкция по вычислению

- Как рассчитать сумму единственному участнику?

- Полезное видео

Дивиденды участникам ООО в 2018 году

Участники обществ с ограниченной ответственностью вправе рассчитывать на получение части прибыли организаций. Прибыль ООО распределяется между его участниками (физлицами и организациями) в форме дивидендов. Рассказываем, как начислять и выплачивать дивиденды в 2018 году и правильно отразить этот процесс в учете.

Участники обществ с ограниченной ответственностью вправе рассчитывать на получение части прибыли организаций. Прибыль ООО распределяется между его участниками (физлицами и организациями) в форме дивидендов. Рассказываем, как начислять и выплачивать дивиденды в 2018 году и правильно отразить этот процесс в учете.

Дивиденды: что это

Определение понятия «дивиденд» раскрывается в ст. 43 НК РФ. Эта же норма четко разграничивает дивиденды и другие выплаты в пользу участников обществ.

Под дивидендами понимают любой доход, полученный от организации при распределении чистой прибыли. То есть, той прибыли, которая остается после уплаты всех налогов, сборов и взносов.

Доходы из источников за пределами РФ, которые относятся к дивидендам в соответствии с законодательствами иностранных государств, на территории РФ также признаются дивидендами.

Не являются дивидендами:

- выплаты при ликвидации организации, не превышающие взноса участника в уставный капитал организации;

- выплаты участникам в виде передачи долей (акций) этой же организации в собственность;

- выплаты некоммерческой организации на осуществление ее основной уставной деятельности, произведенные организациями, уставный капитал которых состоит из вкладов этой НКО.

В отношении вышеуказанных выплат действует отдельный порядок распределения и налогообложения.

Порядок выплаты дивидендов

Порядок выплаты дивидендов

Получателями дивидендов от участия в ООО могут являться как физические лица, так и организации. Закон не устанавливает отдельного порядка выплаты дивидендов для юридических и физических лиц. Общий порядок определен ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

Дивиденды выплачиваются по решению общего собрания участников пропорционально их долям в уставном капитале организации. Этим решением определяется часть прибыли общества, предназначенная для распределения, и размер дивидендов.

Пропорциональное распределение – необязательное требование. В уставе можно прописать и другой порядок распределения прибыли.

Решение о выплате дивидендов может быть принято исключительно в случаях, когда чистая прибыль ООО превышает его уставный капитал и резервный фонд. Другое важное условие – полная оплата участниками ООО своих долей в его уставном капитале.

Решение о распределении прибыли (выплате дивидендов) принимается большинством голосов и оформляется протоколом общего собрания участников. Если в обществе единственный учредитель, он вправе принять единоличное решение. Решение о выплате принимается в отношении всех участников. Отдельных участников нельзя лишить права на дивиденды. Причем участники не должны оплачивать почтовые и банковские расходы, связанные с получением дивидендов. Все комиссии оплачивает само общество за свой счет.

Выплачивать дивиденды чаще, чем раз в квартал, нельзя. Периодичность выплаты установлена п.1 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ. Дивиденды могут выплачивать как по итогам года, так и полугодия или квартала. Периодичность может зависеть от размеров организации. Как правило, чем меньше организация, тем чаще происходят выплаты. Причем по решению общества выплат может и вовсе не быть.

Конкретный срок и порядок выплаты дивидендов определяются уставом общества или решением общего собрания участников общества о распределении прибыли.

При этом предельные сроки выплаты все же ограничены. Дивиденды должны быть выплачены не позднее 60 календарных дней со дня принятия решения о выплате. Уставом или решением о выплате дивидендов могут быть определены и другие сроки.

Когда срок выплаты уставом или решением общего собрания не определен, он считается равным 60 дням со дня принятия соответствующего решения. Если дивиденды не будут выплачены в течение этого срока, участник ООО вправе обратиться к обществу с требованием об их выплате в течение трех лет. По истечении 3 лет невостребованные дивиденды восстанавливают в составе нераспределенной прибыли.

Срок для обращения с требованием о выплате дивидендов восстановлению не подлежит. Исключение — случаи, когда участник не заявлял такого требования под влиянием насилия или угрозы.

Когда дивиденды не выплачиваются

Распределение дивидендов производится на основании данных бухгалтерской отчетности за прошедший период. Если чистые активы общества превысят его уставный капитал и резервный фонд, участники могут принять решение о распределении прибыли.

Если стоимость чистых активов ООО меньше его уставного капитала и резервного фонда, решение о выплате дивидендов не принимается. Равным образом оно не принимается, если в результате выплаты дивидендов стоимость активов станет меньше размера капитала и резервного фонда.

Другие ограничения на выплату дивидендов установлены ст. 29 Федерального закона от 08.02.1998 № 14-ФЗ. Так, решение о выплате дивидендов не принимается:

- — до полной оплаты всего уставного капитала общества;

- — до выплаты действительной стоимости доли участника общества;

- — если общество отвечает признакам банкротства или если указанные признаки появятся у общества в результате принятия такого решения.

Если при наличии вышеуказанных ограничений общество все же решает выплатить своим участникам дивиденды, данное решение не подлежит исполнению. Если в дальнейшем ограничения будут сняты, общество обязано будет выплатить дивиденды по принятому решению.

Налог на прибыль с дивидендов

Налог на прибыль с дивидендов

Если дивиденды от участия в ООО выплачиваются в пользу организаций, последние обязаны уплатить налог на прибыль. Данная обязанность распространяется не только на организации, применяющие ОСНО, но также и на спецрежимников, которые по общему правилу освобождены от уплаты налога на прибыль.

Рассчитывают, удерживают и перечисляют налог не сами плательщики, а налоговые агенты. То есть, ООО, которые производят выплату дивидендов. Они же и представляют декларацию по налогу на прибыль (в форме налогового расчета — для неплательщиков налога).

В отношении дивидендов действуют специальные (пониженные) налоговые ставки по налогу на прибыль. Они установлены п. 3 ст. 284 НК РФ. Общая ставка налога на прибыль организаций с дивидендов – 13%.

По такой ставке уплачивают налог получатели дивидендов – российские организации. Налог нужно будет уплатить не позднее дня, следующего за днем выплаты дивидендов (статья 287 НК РФ). Декларация (налоговый расчет) сдается не позднее 28 числа месяца, следующего за кварталом, в котором выплачивались дивиденды. По дивидендам, выплаченным в 4 квартале – не позднее 28 марта следующего года.

По общему правилу иностранные организации, в пользу которых выплачиваются дивиденды, обязаны платить повышенный налог по ставке 15%. Но международные договоры имеют приоритет над национальным законодательством, поэтому, если между РФ и государством, резидентом которого является иностранная организация, заключено международное соглашение об избежании двойного налогообложения, то применяются правила и нормы международного договора (ст. 7 НК РФ).

Налог здесь также уплачивается не позднее дня, идущего за днем выплаты. При этом в ИФНС , помимо декларации (налогового расчета), нужно еще сдать отдельный налоговый расчет по форме, утвержденной приказом ФНС России от 02.03.2016 № ММВ-7-3/115@. Сдают его не позднее 28 числа месяца, следующего за кварталом, в котором выплачивались дивиденды. По дивидендам, выплаченным в 4 квартале – не позднее 28 марта следующего года.

Кроме того, законом предусмотрена льготная ставка налогообложения, равная 0% (пп. 1 п. 3 ст. 284 НК РФ). Нулевая ставка применяется организациями-получателями дивидендов, которые:

- владеют на праве собственности долей в уставном капитале ООО, которая составляет не менее половины всего уставного капитала;

- на день принятия решения о выплате дивидендов владеют такой долей не менее 365 календарных дней подряд.

Нулевая ставка распространяется как на российские, так и на иностранные организации. Исключение составляют иностранные организации, государство постоянного местонахождения которых включено в список оффшоров, который формирует Минфин РФ.

Право на применение нулевой ставки нужно подтвердить. Для этого в ИФНС предоставляются документы, содержащие сведения о дате приобретения права собственности на соответствующую долю в уставном капитале ООО. Такими документами могут быть, например, договоры купли-продажи, разделительные балансы и передаточные акты. Данные документы можно представить в налоговую инспекцию вместе с налоговой декларацией.

НДФЛ с дивидендов

С получаемых дивидендов участники-физические лица обязаны платить НДФЛ. Единой ставки налога НК РФ не устанавливает. Она зависит от налогового статуса физического лица, в пользу которого распределяется прибыль организации. В соответствии с этим получателей дивидендов делят на налоговых резидентов и нерезидентов. Резидентство определяется не гражданством, а количеством календарных дней, проведенных на территории РФ в течение 12 следующих подряд месяцев.

Согласно ст. 207 НК РФ, налоговыми резидентами признаются физлица, находящиеся в РФ не менее 183 календарных дней в течение года. Это время не прерывается на периоды краткосрочного (менее шести месяцев) выезда за пределы территории России в целях лечения и обучения. Физлица, находящиеся на территории России менее 183 дней в течение 12 месяцев подряд, не признаются налоговыми резидентами. Они уплачивают налог по повышенной ставке.

Налоговые резиденты платят налог с дивидендов по ставке 13% (п. 1 ст. 224 НК РФ). Нерезиденты уплачивают налог по ставке, равной 15%, если иные налоговые ставки не предусмотрены международным договором, регулирующим вопросы налогообложения (п. 3 ст. 224 НК РФ).

Налогообложение дивидендов производится на дату фактического получения дохода. Причем датой получения дохода считают день выплаты дивидендов, а не день их начисления (п.1 ст. 223 НК РФ). Поэтому если на дату начисления дивидендов физлицо имело статус нерезидента, а на момент их получения – уже резидента, то НДФЛ будет уплачиваться по ставке 13%.

НДФЛ в бюджет перечисляют налоговые агенты – организации, выплачивающие дивиденды. Они же и отчитываются по НДФЛ. Срок уплаты налога — не позднее дня, следующего за днем выплаты дивидендов (п. 6 ст. 226 НК РФ). Информацию об этом нужно включить в 2-НДФЛ с признаком 1 (налог был удержан). Справку сдают в ИФНС не позднее 1 апреля года, следующего за годом выплаты. Это общее правило, которое распространяется на выплату дохода в денежной форме. Выплаченные дивиденды также должны отражаться в форме 6-НДФЛ.

Если дивиденды выплачиваются в натуральной форме (основные средства, производимая продукция и т.д.), налог платит уже сам участник ООО. В этом случае налог нужно перечислить не позднее 15 июля года, который идет за годом получения дохода (п. 4 ст. 228 НК РФ).

При выплате дивидендов в натуральной форме ООО не позднее 1 марта года, следующего за годом выплат, сдает в ИФНС 2-НДФЛ с признаком 2 (НДФЛ не удержан). При этом сам получатель дивидендов должен будет направить в налоговую инспекцию декларацию по форме 3-НДФЛ. Крайний срок сдачи декларации — 30 апреля года, который следует за годом получения дохода.

Страховые взносы с дивидендов не платятся, так как дивиденды не относятся к форме оплаты труда по трудовым и гражданско-правовым договорам.

Расчеты с учредителями по дивидендам в «1С:Бухгалтерии 8» ред. 3.0

Расчеты с учредителями по дивидендам в «1С:Бухгалтерии 8» ред. 3.0

Начиная с версии 3.0.60 в «1С:Бухгалтерии 8» автоматизированы операции начисления и учета дивидендов.

Благодаря новым возможностям программы, расчеты с учредителями и формирование налоговой отчетности существенно упростились.

Изменения в Плане счетов

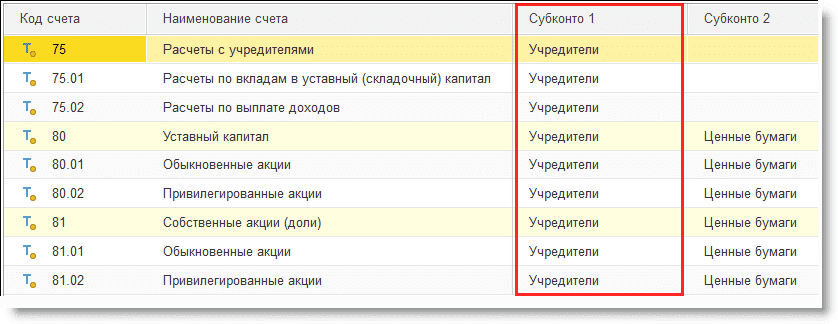

В прежних версиях программы расчеты с учредителями были организованы с использованием аналитики по контрагентам (субконто Контрагенты).

Между тем, для отчетности по НДФЛ нужна аналитика по физическим лицам, поскольку большая часть учредителей (участников) ООО — это физические лица, и зачастую учредитель — единственный.

Теперь на счетах 75 «Расчеты с учредителями», 80 «Уставный капитал» и 81 «Собственные акции (доли)» предусмотрена аналитика «Учредители» (рис. 1).

В зависимости от типа учредителя (участника) в качестве объекта аналитики (субконто Учредители) используются справочники:

- Контрагенты – для юридических лиц;

- Физические лица – для физических лиц.

Помимо этого, к счету 68 «Расчеты по налогам и сборам» открыт субсчет 68.34 «Налог на прибыль при исполнении обязанностей налогового агента» — для того, чтобы «агентский» налог на прибыль учитывался обособленно.

Рис. 1. Фрагмент Плана счетов

Формирование уставного капитала

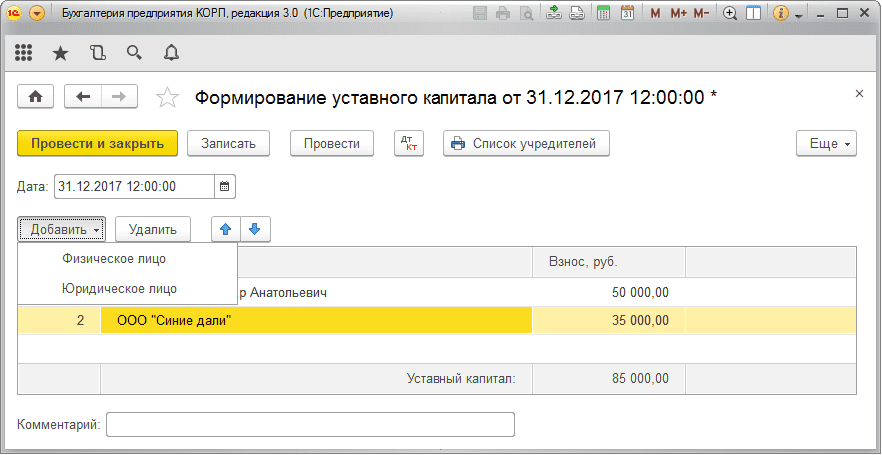

Для автоматического отражения в учете данных об учредителях и их долях в уставном (складочном) капитале в «1С:Бухгалтерии 8» (ред. 3.0) предназначен документ Формирование уставного капитала (раздел Операции). С помощью данного документа также можно вывести на печать список учредителей.

Начиная с версии 3.0.60, документ Формирование уставного капитала претерпел изменение. Теперь при вводе информации об учредителе необходимо уточнить его тип: Физическое лицо или Юридическое лицо (рис. 2).

Рис. 2. Формирование уставного капитала

Как и ранее, после проведения документа Формирование уставного капитала формируется проводка (проводки):

Дебет 75.01 Кредит 80.09

— на сумму задолженности участника (участников) по оплате доли долей) в ООО.

Но теперь проводки формируются с аналитикой в разрезе учредителей: физических или юридических лиц.

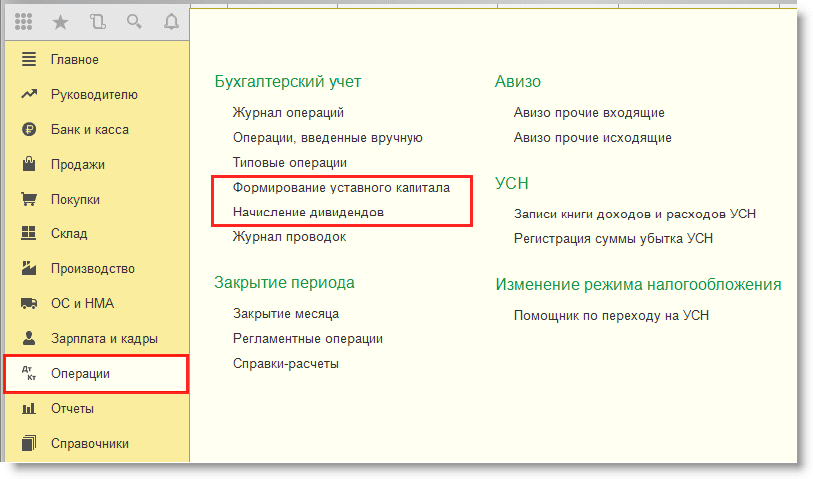

Начисление дивидендов

Доступ к документу Начисление дивидендов осуществляется по одноименной гиперссылке из раздела Зарплата и кадры либо из раздела Операции (рис. 3).

Рис. 3. Раздел «Операции»

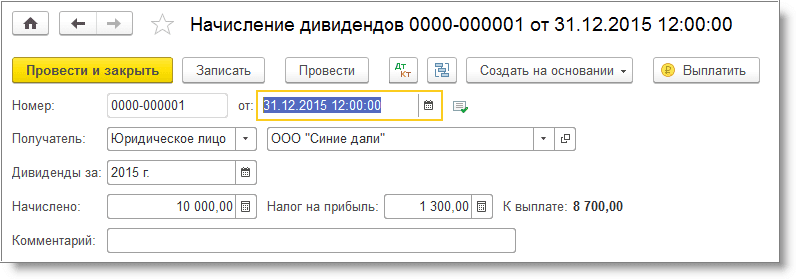

В документе указывается получатель дивидендов (физическое или юридическое лицо), период, за который начислены дивиденды, и сумма дивидендов.

Если получателем дивидендов является юридическое лицо, то в форме документа автоматически рассчитывается налог на прибыль, уплачиваемый при исполнении обязанностей налогового агента, по ставке 13% (рис. 4).

Рис. 4. Начисление дивидендов для юридического лица.

Сумму налога, указанную в поле Налог на прибыль, можно обнулить. Тогда сумма дивидендов отразится в декларации по прибыли как дивиденды, налог с которых исчислен по ставке 0%.

После проведения документа Начисление дивидендов, формируются бухгалтерские проводки (рис. 5):

Дебет 84.01 Кредит 75.02

— на сумму начисленных дивидендов участнику — юридическому лицу;

Дебет 75.02 Кредит 68.34

— на сумму исчисленного налога на прибыль с дивидендов и подлежащему уплате при исполнении обязанностей налогового агента.

Для целей налогового учета по налогу на прибыль в специальные ресурсы НУ никакие суммы не вводятся, поскольку на указанных счетах налоговый учет по налогу на прибыль не поддерживается.

Рис. 5. Движения документа «Начисление дивидендов», если получатель — юридическое лицо.

Если получателем дивидендов является физическое лицо, то в программе автоматически рассчитывается НДФЛ по ставке 13% (рис. 6).

Рис. 6. Начисление дивидендов для физического лица.

После проведения документа Начисление дивидендов, формируются бухгалтерские проводки (рис. 7):

Дебет 84.01 Кредит 75.02

— на сумму начисленных дивидендов участнику — физическому лицу;

Дебет 75.02 Кредит 68.01

— на сумму исчисленного НДФЛ с дивидендов.

Рис. 7. Движения документа «Начисление дивидендов», если получатель — физическое лицо.

Помимо бухгалтерских проводок формируются записи в специальные регистры накопления налогового учета НДФЛ.

Документ Начисление дивидендов имеет ограничения:

- он не предназначен для отражения выплат дивидендов по акциям (используется только для ООО);

- учредители (как юридические, так и физические лица) должны иметь статус резидентов Российской Федерации (для нерезидентов налог следует исчислять по ставкам, определенным международными договорами и отличным от 13%);

- ООО не участвует в других организациях, иначе налог с дивидендов следует рассчитывать по сложной формуле в соответствии с п. 5 ст. 275 НК РФ.

В перечисленных ситуациях для начисления дивидендов и налога следует использовать документ Операция.

Выплата дивидендов

Непосредственно из формы документа Начисление дивидендов по кнопке Выплатить (рис. 4) осуществляется переход в форму помощника выплаты дивидендов (рис. 8).

Рис. 8. Помощник выплаты дивидендов

В форме Дивиденды автоматически генерируется комплект документов на выплату:

- платежное поручение на перевод дивидендов;

- платежное поручение на уплату налога (НДФЛ – если получатель физическое лицо и налога на прибыль – если получатель юридическое лицо).

Для отражения выплаты дивидендов теперь используются новые виды операций:

- перечисление дивидендов — в документах Платежное поручение и Списание с расчетного счета;

- выплата дивидендов — в документе Выдача наличных.

Также в этих документах появились дополнительные поля, где указывается тип получателя и основание выплаты (рис. 9).

Рис. 9. Платежное поручение на выплату дивидендов

Указание документа-основания необходимо в целях автоматизации налогового учета дивидендов. Если учредителем является физическое лицо, то информация о выплаченных дивидендах отражается в форме 2-НДФЛ (рис. 10) и в форме 6-НДФЛ (рис. 11).

Рис. 10. Отражение выплаченных дивидендов в форме 2-НДФЛ

Рис. 11. Отражение выплаченных дивидендов в форме 6-НДФЛ

Если учредителем является юридическое лицо, то информация о выплаченных дивидендах отражается в Разделе А Листа 03 (рис. 12), Разделе В Листа 03 (рис. 13) и в Подразделе 1.3 Раздела 1 (рис. 14) декларации по прибыли.

Рис. 12. Отражение выплаченных дивидендов в Разделе А Листа 03 декларации по прибыли

Рис. 13. Отражение выплаченных дивидендов в Разделе В Листа 03 декларации по прибыли

Рис. 14. Отражение выплаченных дивидендов в Подразделе 1.3 Раздела 1 декларации по прибыли

Налог на дивиденды в 2018 году: порядок и суммы выплат

Совладельцы российского предприятия или организации (акционеры или учредители) имеют право на часть дохода, образовавшегося в результате его деятельности — дивиденды. Дивиденды, как и любой другой доход, в соответствии с российским налоговым законодательством облагаются налогом.

Процедура налогообложения дивидендов и ставки налога разнятся в зависимости от статуса учредителя: он может быть юридическим или физическим лицом, резидентом или нерезидентом РФ. Дивиденды компаний облагаются налогом на прибыль, а граждан — НДФЛ.

Порядок уплаты налога с дивидендов физическими лицами

Граждане, являющиеся учредителями компании или ее сособственниками, обязаны заплатить с выплаченных им дивидендов НДФЛ (налог на доход физлица). Для резидентов и нерезидентов ставки налога разные. Напомним, резидентами РФ считаются граждане, находившиеся в России в 12-месячный период как минимум 183 календарных дня. Если это правило не выполняется, человек считается нерезидентом.

Отметим, что в данный период не включаются дни, проведенные за рубежом по уважительным причинам — на лечении или на время учебы. При этом данный статус не зависит от гражданства: резидентом может быть и иностранный поданный, если большую часть года он находился в России.

Налог с дохода придется платить и тем, и другим, однако для резидентов ставка НДФЛ — 13% , для нерезидентов — 15%.

Самостоятельно платить НДФЛ с дивидендов физлицам-учредителям не нужно: это сделает сама компания. Однако такой порядок действует только в том случае, если дивиденды перечислены в денежной форме.

Если предусмотрены натуральные выплаты (товарами, основными средствами, имуществом и так далее), порядок иной: отчитаться перед налоговиками и оплатить соответствующую сумму должен сам получатель дохода. Предприятие в таких случаях извещает налоговую инспекцию, что не может удержать налог, а гражданину придется в установленные сроки представить в ФНИ декларацию о доходах (форма 3-НДФЛ).

Порядок уплаты налога с дивидендов юридическими лицами

Учредители-юрлица перечисляют налог с дивидендов в соответствии со статьей 284 Налогового кодекса РФ. В 2018 году в России действуют следующие ставки налога:

- российское предприятие — 13%,

- компания РФ, владевшая более 50% доли в уставном капитале как минимум в течение года до момента утверждения размера дивидендов — 0%,

- зарубежная компания — 15% или другая ставка, если имеется международное соглашение, предусматривающее возможность избежать двойного налогообложения.

Налог с дивидендов для юрлиц в 2018 году перечисляется в виде налога на прибыль. Причем его должны платить даже те организации, которые освободили от данных фискальных выплат и работающие на условиях спецрежима.

Еще один важный момент: налог с дивидендов необходимо заплатить не позднее следующего дня после их получения.

Дивиденды учредителю

Дивиденды – это доход, который получают учредители организации при распределении прибыли, остающейся после налогообложения.

Даже если компания работала в прибыль, это не значит, что можно сразу получить дивиденды. В идеале, чтобы разобраться в правилах, надо знать бухучет, но мы не будем загружать вас терминами типа «Капитал и резервы» и «Доходы будущих периодов». Зато расскажем, сколько денег можно забирать и в каком случае.

Что такое дивиденды

Допустим, вы единственный учредитель компании с прибылью за последний год в полмиллиона. Вы можете забрать ее себе, после оплаты налогов получится 435 000 рублей. Это при ставке НДФЛ 13%, а бывает еще 15% для нерезидентов.

Если у вас акционерное общество, прибыль, которую делите вы и другие акционеры, называется дивидендами. Если у вас ООО — частью прибыли. По сути, дивиденды и часть прибыли — одно и то же, поэтому чтобы не путаться, будем всегда писать «дивиденды».

Кто получает дивиденды

Дивиденды получают участники компании. Участники — это люди или юрлица, у которых есть доля в уставном капитале.

Как минимум у компании есть один участник — это учредитель. Все остальные долю могут купить, унаследовать или получить в подарок на Рождество.

Права и обязанности учредителей описывает закон об ООО. Вообще учредители могут не ходить на работу и даже не управлять компанией, только собираться раз в год и получать дивиденды.

Какую прибыль учитывать

Дивиденды — это прибыль после оплаты налогов. Поэтому дивиденды нельзя получить авансом: сначала бухгалтер отчитается, а потом вы узнаете, сколько можно забрать.

Чтобы узнать размер дивидендов, попросите у бухгалтера отчетность. Вам нужен пункт «Нераспределенная прибыль (непокрытый убыток)». В нем — прибыль за всё время компании: если компании пять лет и вы пять лет не брали дивиденды, увидите сумму за пять лет. Если из прибыли что-то забирали, сумма будет меньше на размер дивидендов.

Это часть отчетности — раздел «Пассивы» в бухгалтерском балансе, мы упростили таблицу для наглядности. Если есть прибыль для дивидендов, она в пункте «Нераспределенная прибыль»

Необязательно получать дивиденды с прибыли за год, который идет или только что закончился. Если прибыль была, но дивиденды не получали, можно получить за любой прошлый период. У вас накопилось десять миллионов прибыли за 2014-2016 годы, забирайте из компании хоть всё.

Когда нельзя получить дивиденды

Даже если компания получила прибыль, ее не всегда получится забрать. Главные причины для отказа — компания вот-вот станет банкротом, есть непокрытый убыток или учредители недоплатили уставный капитал.

Эти причины есть в бухгалтерской отчетности, и бухгалтер в них хорошо разбирается. Поэтому мы не будем путать бухгалтерскими терминами, только расскажем суть.

У компании непокрытый убыток. Хотите дивиденды, а три года в убытке, дивиденды отменяются. При этом размер убытка не имеет значения.

По итогам 2015 года у компании убыток на миллион рублей. В 2016 году компания исправилась и заработала 800 000 рублей. Кажется, можно получить дивиденды, но нет.

По итогам двух лет компания всё еще в минусе: 1 млн — 800 000 рублей = 200 000 рублей. Пока компания не погасит убыток, дивиденды никто не получит.

В 2017 году компания получит прибыль в 500 тысяч рублей. Тогда она выйдет в плюс и получит право на дивиденды. Из пятисот тысяч двести уйдут на убыток, а триста можно забрать дивидендами.

Компания не внесла уставный капитал. Обязательный минимум для компании — 10 000 рублей. Капитал не может быть меньше этой суммы, зато может быть больше.

Учредитель сам решает, каким будет капитал, и записывает решение в учредительные документы компании. Если он не оплатил кусок капитала, который сам же придумал, дивиденды тоже отменяются.

Компания — банкрот, вот-вот им станет или станет из-за выплаты дивидендов. Если компания не выполняет обязательства перед клиентами и сотрудниками, дивидендов не видать.

Стоимость чистых активов меньше уставного и резервного капитала или станет меньше после выплаты дивидендов. Если переводить на человеческий, компании не должно стать хуже из-за дивидендов.

Активы компании — 1 млн рублей. Долгосрочные и краткосрочные обязательства — 800 000 рублей.

Чистые активы активы считаем по формуле: активы минус обязательства. Подставляем значения, получается: чистые активы = 1 млн — 800 000 = 200 000.

Если уставный капитал больше 200 000 рублей, дивиденды забирать нельзя. Если меньше — забирайте сколько хотите.

Компания не оплатила долю участников. Работает то же правило: пока компания не выплатит долги, дивиденды забирать нельзя.

Что сделать

Получить от бухгалтера отчетность за год. Убедиться, что компания в плюсе и нет непокрытых убытков. Официально подтвердить готовность платить дивиденды. Если в компании несколько участников, собирайте собрание участников и подписывайте протокол. Если участник один, подписывайте решение о выплате. Заплатить налоги с дивидендов.

Как часто можно получать дивиденды

Чтобы получить дивиденды, участники проходят два этапа: сначала официально принимают решение о выплате, а потом выплачивают. Принимать решение можно не чаще раза в квартал, а выплачивать — когда угодно, по желанию участников.

Принимать решение чаще раза в год — хоть и законно, но опасно. Дивиденды можно забирать из прибыли, а прибыль вы знаете только в конце года. Если заберете в начале года, рискуете забрать лишнее и переплатить налоги.

В первом полугодии компания заработала прибыль — 1 млн рублей. Участники решили, что до конца года получат еще, и забрали весь миллион.

В конце года гендиректор с бухгалтером решили поправить отчетность, и прибыль за первое полугодие сократилась на сто тысяч. Получается, участники забрали лишнее.

Участникам придется вернуть лишнее. А если не вернут, компании заплатит страховые взносы и будет исправлять отчетность.

Получать дивиденды можно и раз в месяц. Но налоговая может решить, что так компания выплачивает зарплату и экономит на страховых взносах. Придется объясняться.

Как делиться

Если вы единственный участник компании, вы забираете всё. У компании миллион в дивидендах — миллион ваш. Если участников несколько, придется делиться.

Делитесь прибылью, как хотите. Чаще всего компания выплачивает дивиденды пропорционально доле в компании. Ваша доля 60%, значит, вы получаете 60% дивидендов.

Можно платить непропорционально: ваша доля 20%, а вы договорились с другими участниками, что получаете треть дивидендов. Это законно, если решение принято на собрании участников, все участники проголосовали «за» и порядок раздела дивидендов описывает устав.

Разница только в налогах. Если делить дивиденды пропорционально, участники платят налоги по ставкам для дивидендам. Если не пропорционально, участники-физлица платят 13% с выплаты, участники-компании — 20%.

Нельзя заранее сказать, какой вариант выгоднее. Размер ставок для дивидендов зависят от того, кто участник — резидент или нерезидент, физлицо или компания, сколько дней владеет долей в компании. Для расчета зовите бухгалтера.

Что запомнить

Дивиденды можно получить, если компания заработала прибыль. Решение о выплате дивидендов принимаю участники: люди или компании с долей в компании.

Как выплачивать дивиденды

Чтобы получить дивиденды, сначала надо официально принять решение о выплате. Официально — это составить документ, протокол или решение.

Для компании с несколькими участниками подходит протокол. Его можно подписать только на собрании участников — это обязательное условие по закону. Если вы единственный участник, собираться ни с кем не нужно, а вместо протокола готовьте решение — такой же протокол, но для одного.

Цель протокола — подтвердить факт решения о выплате дивидендов. Еще он помогает понять, как участники получат дивиденды. Чаще всего порядок описывает устав компании, но если нет, для описания подойдет протокол. Напишите, какому участнику какая доля полагается, через сколько дней после собрания компания выплатит, на какой счет переведет.

Со сроком выплаты есть подвох. Если в уставе и протоколе нет срока, компания обязана выплатить дивиденды за 60 дней после подписания протокола или решения.

Вообще тема с собранием участников и протоколами — большая и сложная, в ней много деталей и скрытых рисков, поэтому тема заслуживает отдельной статьи.

Бывает, что владелец бизнеса ищет хитрые способы забрать деньги из компании. Типа поменьше платить налогов, не возиться с документами и вообще не тратить на это время.

Сначала хитрые способы помогают экономить, а потом приходит налоговая и заводит карусель.

Как выплачивать дивиденды учредителям ООО

Учредители общества с ограниченной ответственностью получают доходы за счёт работы компании. Денежные средства, полученные от бизнеса, нельзя беспричинно изымать из оборота. Дивиденды начисляются и выплачиваются в ООО согласно порядку, установленному закону.

{kind=link}

Понятие дивидендов

Дивидендами или доходами от чистой прибыли именуют финансы, которые выплачиваются участникам ООО в результате распределения прибыли, которая осталась на балансе после уплаты налогов. Лицо, занимающееся индивидуальной предпринимательской деятельностью, имеет право по своему усмотрению распоряжаться заработанными средствами – снимать их со счёта, совершать безналичные переводы или брать из кассы. ИП вправе совершать данные действия при условии погашения налогов и уплаты всех взносов.

Участник общества с ограниченной ответственностью имеет право на выплату средств, полученных от бизнеса в форме заработной платы, если он трудится по договору в ООО. Лицо может получить деньги в виде дивидендов с прибыли ООО, если компания при осуществлении деятельности не понесла убытков.

Выплат не будет, если работа организации не была успешной. Не допускаются к распределению дивидендов в ООО, если оформлен кредит или имеются непогашенные убытки за прошедшие годы.

Доходы, полученные в результате работы общества, нельзя распределять в случаях, установленных ФЗ «Об ООО» ст. 29:

- Неполная оплата уставного капитала.

- У компании налицо признаки банкротства на момент принятия решения о выплате дивидендов.

- Стоимость чистых активов организации ниже резервного фонда и уставного капитала или понизится после принятия решения общего собрания о выплате прибыли.

- Другие случаи, предусмотренные законодательством.

К дивидендам не относятся некоторые платежи, осуществляемые владельцами общества:

- Выплаты в компании, подлежащей ликвидации. Такие суммы не превышают внос в уставной капитал, который совершил собственник ООО.

- Деньги, выплаченные учредителям в форме выкупа их доли компанией во владение.

- Выплаты некоммерческой организации на осуществление уставной деятельности, если она входит в круг собственников компании.

{kind=link}

Чистые активы представляют собой разницу между пассивами и активами фирмы по данным бухгалтерского учёта. Активами является всё имущество организации:

- Деньги.

- Запасы (готовая продукция, материалы, затраты при незавершённом производстве).

- Финансовые вливания.

- Основные средства.

- Задолженность по дебету и другое.

К пассивам относятся долги, резервные средства для запланированных расходов, кредиторская задолженность. Расчётом чистых активов фирмы занимается бухгалтер. В отчёте общества за год для чистых активов выделен целый раздел. В нём сосредотачивается движение изменений стоимости уставного капитала и активов в процессе завершённых денежных операций. Если обнаружены расхождения в стоимости чистых активов и уставных средств, бухгалтер анализирует причины, спровоцировавшие такое состояние.

Налогообложение доходов

С дивидендов для участников, являющихся физическими лицами, взимаются налоги на доходы. Получателя дивидендов коснётся налог на прибыль, если он юридическое лицо.

Общества с ограниченной ответственностью являются источниками получения доходов физическими лицами. Общество позиционируется как налоговый агент, индивидуально определяющий величину подоходного налога для каждого учредителя. Налоговой базой является не общая сумма дохода с прибыли, а разница между её значением и размером дохода, полученного обществом.

Удержание налога производится после перечисления доходов с прибыли учредителям. НДФЛ направляется в бюджет до получения учредителями свой доли в банке.

Правила и порядок выплаты доходов

Порядок выплаты дивидендов в ООО в 2019 году базируется на ограничениях, установленных Федеральным законом «Об ООО» (статья 29). Положения ФЗ требуют:

- Оплаты полной суммы уставного капитала.

- Погашения доли УК участнику, выбывшему из общества.

- Превышение размера чистых активов над величиной уставного капитала и резервного фонда.

Чтобы получать дивиденды в ООО, необходимо исключить любые признаки несостоятельности компании.

Порядок выплат дивидендов в ООО регламентируют перечисленные ниже законодательные акты:

- Законы №208 от 1995 года и №14 от 1998 года. В их положениях говорится, что решение о выплате доходов с чистой прибыли принимается на общем собрании участников. Принятое решение фиксируется в протоколе.

- Налоговый кодекс РФ, где прописана обязанность общества с ограниченной ответственностью самостоятельно посчитать налоги для перечисления в государственную казну.

- Письма Минфина РФ закрепляют сроки выплаты налогов.

Важно! Законодательство Российской Федерации разрешает выплачивать дивиденды с прибыли в ООО числящимся на балансе имуществом, если на счетах нет денежных средств.

Такой способ нецелесообразен – придётся платить дополнительные налоги: на доходы физических лиц и на добавленную стоимость.

На законодательном уровне установлены условия для выплаты дивидендов в ООО. Стоимость чистых активов должна быть равноценной уставному капиталу. Оборотные средства организации уменьшаются при выплатах в пользу учредителей. Выплата доходов с чистой прибыли организации осуществляется по определённой схеме:

- Подведение итогов года.

- Определение чистой прибыли.

- Анализ показателей для начисления доходов к распределению.

- Расчёт стоимости чистых активов. Если она меньше УК, прибыль не распределяется.

- Принятие решения о выплате прибыли.

- Оформление приказа на выплату.

- Уплата налогов и выплата доходов.

{kind=link}

Сумма дивидендов между участниками должна распределяться пропорционально долям, которые они внесли в УК. Но в уставе не содержится список участников и размер их долей. Следовательно, доходы пропорционально внесённым долям распределить невозможно. Процентное соотношение доходов и выплат каждому участнику фиксируют в решении или в учредительном договоре.

Документы для проведения выплаты дивидендов в ООО:

- Решение учредителя о перечислении доходов.

- Протокол общего собрания.

- Приказ о начислении доходов с прибыли.

Важно! Лица, состоящие в обществе с ограниченной ответственностью, вправе получить свою часть прибыли не только в денежном выражении, но и в натуральной форме.

Способ выплаты в уставе не прописан. Закон не обязывает к выплатам только в денежном выражении. После принятия решения указывают форму выплаты.

Как начисляются доходы с чистой прибыли

По окончании каждого финансового года на компанию ложится обязанность по составлению годового отчёта. Когда по итогам работы есть нераспределённая прибыль, её можно направить на развитие бизнеса, на накопление или разделить в равных долях между участниками. Чтобы рассчитать сумму дохода каждого участника общую сумму начислений умножают на процент доли, внесённой учредителем.

{kind=link}

Расчёт доходов с прибыли в ООО с одним учредителем

Общая сумма выплаты дивидендов в ООО единственному учредителю зафиксирована в бухгалтерском учёте. Основанием для выплат всем учредителям является протокол общего собрания членов общества. Если организация учреждена единственным участником, выступающим в роли генерального директора, он вправе сам принимать решения по всем вопросам, входящим в компетенцию общего собрания.

Когда речь идёт о дивидендах для ООО на УСН, организация обязана исправно вести все отчётные бухгалтерские документы и рассчитывать величину прибыли, принимая во внимание данные бухучёта.

Примеры начисления

Расчёт суммы дивидендов в ООО делается согласно выбранной схеме. Сразу рассчитываются обязательные налоги, которые отчисляются с каждой суммы.

Пример, как рассчитать размер дивидендов в ООО: общество с ограниченной ответственностью имеет чистый доход по годовым итогам величиной в 313440 рублей. В формировании уставного капитала принимали участие 3 человека: Селин (доля 20%), Хомяков (35%), Николаев (45%). Установленные законодательством условия для выплаты доходов с чистой прибыли соблюдены.

Рассмотрим, как начислить прибыль каждому участнику соразмерно его доле в УК:

- Селин: 313440 умножаем на 20% и получаем 62688 рублей.

- Хомяков: 313440 умножаем на 35% и получаем 109704 рублей.

- Николаев: 313440 умножаем на 45% и получаем 141048 рублей.

Рассмотрим, как рассчитаются налоги, которые взимаются со средств к выплате:

- Селин: 62688 умножаем на13%, в результате – 8149 рублей.

- Хомяков: 109704 умножаем на 13%, в результате – 14262 рубля.

- Николаев: 141048 умножаем на 13%, в результате – 18336 рублей.

На руки участники получат:

- Селин: 62688 минус 8149 – 54539 рублей.

- Хомяков: 109704 минус 14262 – 95442 рубля.

- Николаев: 141048 минус 18336 – 122712 рублей.

После совершения платежей нужно оформить отчётность на каждого получателя доходов от чистой прибыли: отчёты 6-НДФЛ и справки 2-НДФЛ. В документах обозначают суммы, полученные учредителями.

Пример, как начислять доход от прибыли при УСН: общество с ограниченной ответственностью «Маяк» работает по 6% УСН. Доходы организации с учётом налоговой базы составили 1 850 000 рублей в 2015 году. Затраты для ведения налогового учёта фирма не принимает во внимание. В отчётном году 1 370 000 рублей ушло на следующие цели:

- Оплата труда персонала.

- Аренда помещения.

- Услуги сторонних организаций и др.

На заработную плату служащих потрачено 450 000 рублей. В фонды за работников уплачены взносы величиной в 135 900 рублей. Размер налогового платежа с учётом его снижения за счёт взносов – 55 500 рублей.

По данным бухучёта, сумма чистой прибыли составила: 1 850 000 минус 1 370 000 и минус 55 500 – 424 500 рублей.

Протокол общего собрания

Чистая прибыль распределяется после принятия решения общим собранием. Его результаты отражаются в протоколе. Документ составляют в двух экземплярах. Протокол состоит из следующих элементов:

- Шапка.

- Общая информация о проводимом собрании.

- Список участников.

- Вопрос дня.

- Лица, которые заслушали повестку дня.

- Предложения участников общества (оформляются списком).

- Решение, вынесенное при созыве собрания.

- Подписи участников.

- Сведения о лице, подсчитывающем голоса.

Протокол приобретёт юридическую силу после формулирования, заполнения и заверения. На его основе составляют приказ, согласно которому разрешено выплатить дивиденды учредителям в ООО.

Какие предусмотрены сроки выплат

Сроки для выплаты дивидендов в ООО ограничены 60 календарными днями с момента принятия решения. Временной период, в течение которого нужно платить доход с прибыли, устанавливается собранием участников или уставом. Если в документации не указан период, действует общий срок – 60 дней. Установлено ФЗ №14 п.3. ст.28.

Когда доходы с прибыли остаются невостребованными по истечении установленного законом периода, их снова причисляют к прибыли. Требования по ним не принимаются. Если обществом с ограниченной ответственностью не соблюдён установленный срок перевода средств, участник имеет право на обращение в судебную инстанцию с требованием о перечислении его части прибыли. Предпринять данную меру разрешено в течение 3 лет с момента окончания 60-дневного срока. Уставом общества срок исковой давности может быть продлён не более чем на 5 лет.

Участник общества имеет право в судебном порядке требовать неуплаченные доходы от прибыли вместе с процентами в пределах срока исковой давности. Такая возможность определена в Гражданском кодексе РФ (ст.395).

Как часто можно выплачивать дивиденды

Согласно нормам статьи 28 ФЗ «Об ООО» можно распределить доходы по итогам каждого квартала.

Важно! Доходы от чистой прибыли участникам распределяются раз в год или в полгода.

Периодичность, согласно которой выплачивают дивиденды в ООО, фиксируется в уставе. Денежные средства, распределяемые раз в квартал или в полгода, называют промежуточными.

Выплата единственному учредителю ООО

Если общество с ограниченной ответственностью учреждено одним лицом – директором, он не имеет права вывести прибыль со счёта без документального обоснования. Все траты организации должны ежемесячно подтверждаться соответствующей документацией.

Важно! Основатель ООО не вправе пользоваться бюджетом фирмы в личных целях. Имущество организации отделено от имущества учредителя.

Порядок и периодичность выплаты одному учредителю определяется уставом. В соответствии с нормами законодательства выводить средства разрешено не более 1 раза в квартал. Для директора общества с ограниченной ответственностью предпочтительней совершать вывод денег по итогам года – когда произведена калькуляция чистой прибыли.

Если компания учреждена одним лицом, он имеет право принять решение, подписать его и перевести сумму с расчётного счёта организации на свои банковские реквизиты. Созыв общего собрания не требуется.

Выплата дивидендов учредителям ООО осуществляется в срок 60 календарных дней с момента принятия решения на общем собрании. По его итогам оформляется протокол. Доход с прибыли рассчитывается непосредственно компанией. Отчисляется 13% НДФЛ. Если у общества единственный учредитель, дивиденды выплачиваются ООО в упрощенном порядке – не нужно созывать собрание и составлять протокол. Вместо него оформляется решение учредителя.

Правила расчета дивидендов учредителю ООО – как посчитать правильно, примеры и начисление

Деятельность общества с ограниченной ответственностью (ООО) регламентируется нормами 14-ФЗ, более известного как закон об ООО.

Однако многие нюансы, связанные с функционированием юрлица, организованного как ООО, предопределяются его уставом.

Так, например, порядок распределения прибыли общества регулируется не только 14-ФЗ, но и внутренней документацией организации, к которой относятся устав, учредительный договор, а также все те решения, которые выносятся и протоколируются всеобщим собранием дольщиков ООО.

Расчет дивидендных выплат, причитающихся совладельцам, является важным аспектом распределения заработанной прибыли.

Необходимо рассмотреть, как посчитать дивиденды в ООО с несколькими участниками и с единственным учредителем.

Как правильно начислить – распределение прибыли

Выплата дивидендов в обществе означает распределение между его учредителями заработанной прибыли, оставшейся после погашения организации налоговых и других обязательств.

Прибыль, которая остается в распоряжении участников ООО, определяется по правилам бухучета. Период учета прибыли, подлежащей разделу между участниками, регламентируется его уставом.

Так, например, в 2019 году совершаются дивидендные выплаты из прибыли, заработанной юрлицом по итогам минувшего 2018 года, а также учитываются промежуточные дивиденды, выплаченные компанией за кварталы и полугодие 2018 года (из сумм нераспределенной прибыли).

Периоды начисления дивидендов определяются для ООО действующими нормами законодательства РФ, а также учредительной документацией и решениями всеобщих собраний юрлица.

Какие документы потребуются?

Так, алгоритм расчета и последующей выплаты дивидендов регламентируется следующими нормативными актами:

- закон об ООО, более известный как 14-ФЗ;

- соответствующие положения Налогового кодекса РФ, касающиеся распределения и налогообложения прибыли хозяйственного общества, а также удержания налогов с дивидендов, выплачиваемых дольщикам;

- устав, регламентирующий основные принципы его деятельности;

- прочие учредительные документы (например, соглашение между учредителями), содержащие сведения о совладельцах и актуальных долях их участия в ООО;

- протокол всеобщего собрания дольщиков, касающееся очередной/внеочередной выплаты дивидендов.

Пошаговая инструкция по вычислению

Расчет суммы выплачиваемых дивидендов не представляет собой ничего сложного:

- Сведения о порядке начисления дивидендных выплат можно найти в учредительной документации юрлица (например, в уставе).

- Данные о чистой прибыли, заработанной организацией за конкретный период, имеются в соответствующей финансовой отчетности.

- Если чистая прибыль общества распределяется между совладельцами пропорционально долям участия, информацию о таких долях можно получить из учредительного соглашения или иного специального документа, содержащего список участников и их актуальных долей.

- Помимо этого, уполномоченный субъект должен разбираться в нюансах Налогового кодекса, касающихся налогообложения дивидендных выплат.

Когда дольщики хозяйственного общества согласовывают и утверждают устав, они обязательно оговаривают следующие моменты:

- Принципиальная схема распределения заработанной прибыли. Во многих ООО чистая прибыль распределяется пропорционально долям участников в уставном капитале. Законодательство допускает, однако, что уставом могут предусматриваться другие способы.

- Условия, обязательное соблюдение которых является основанием для выплаты годовых или промежуточных дивидендов учредителям. Базовые критерии (требования) уже предусмотрены нормами 14-ФЗ. Совладельцы юрлица вправе определить перечень дополнительных обстоятельств, существование которых не позволит распределить прибыль.

Существуют определенные правила расчета, которые устанавливаются законодательством, имеют общеобязательный характер и не могут модифицироваться дольщиками юрлица в уставе.

Речь идет о следующих важных параметрах, регламентированных законом об ООО:

- обстоятельства, обуславливающие правомерное распределение заработанной прибыли;

- алгоритм вынесения решений о дивидендных выплатах;

- сроки распределения заработанной чистой прибыли и совершения надлежащих выплат дольщикам.

Проведение всеобщего собрания

Расчет выплачиваемых дивидендов не представляется возможным без вынесения всеобщим собранием дольщиков соответствующего вердикта.

Заседания совладельцев ООО, по итогам которых принимаются подобные решения, проводятся с соблюдением следующих требований:

- Неукоснительное следование процедуре и правилам, утвержденным уставом.

- Единогласное принятие решений, касающихся распределения заработанной прибыли.

- Обстоятельства, благоприятствующие распределению заработанной прибыли, указываются в протоколе. Отсутствие условий и факторов, препятствующих выплате дивидендов, также фиксируется протоколом собрания.

- Сроки, форма и механизм осуществления дивидендных выплат определяются решением дольщиков и, соответственно, фиксируются протоколом всеобщего собрания.

Пример

Исходные данные:

Чтобы посчитать дивиденды дольщикам ООО, потребуется следующие сведения:

- величина чистой прибыли, подлежащей дивидендному распределению между дольщиками;

- процентные доли действующих совладельцев в уставном капитале юрлица;

- сумма денег, имеющаяся в наличии у юрлица и достаточная для финансирования дивидендных выплат.

Условный пример расчета позволит проиллюстрировать выплату дивидендов учредителям в обществе, распределяющем заработанную прибыль типичным способом – пропорционально долям совладельцев в уставном капитале.

В ООО имеется три участника-гражданина с соответствующими долями: первый– 50%, второй – 30%, третий – 20%. Все доли полностью оплачены учредителями-резидентами.

По результатам завершившегося 2018 года чистая прибыль юрлица составила 200000 рублей – её решили распределить между дольщиками в полном размере.

Условия для совершения дивидендных выплат соблюдаются, что отмечено в протоколе всеобщего собрания. Нужно рассчитать дивиденды, полагающиеся каждому из дольщиков.

Расчет:

Сначала нужно посчитать суммы дивидендов, причитающихся каждому из совладельцев:

- Первый (200000 х 50%) = 100000 рублей.

- Второй (200000 х 30%) = 60000 рублей.

- Третий (200000 х 20%) = 40000 рублей.

Следующий этап – расчет удержаний НДФЛ с дивидендов каждого дольщика:

- Первый (100000 х 13%) = 13000 рублей.

- Второй (60000 х 13%) = 7800 рублей.

- Третий (40000 х 13%) = 5200 рублей.

Завершающий этап – расчет окончательных сумм дивидендов, подлежащих выдаче дольщикам на руки:

- Первый (100000 – 13000) = 87000 рублей.

- Второй (60000 – 7800) = 52200 рублей.

- Третий (40000 – 5200) = 34800 рублей.

Как рассчитать сумму единственному участнику?

Если у хозяйственного общества имеется единственный владелец (учредитель), алгоритм расчета, начисления и последующей выплаты дивидендов заметно упрощается. Как выплатить дивиденды единственному учредителю?

Единственный участник самостоятельно выносит соответствующий вердикт без проведения каких-либо собраний.

Однако данное решение должно быть оформлено надлежащим образом (согласно требованиям законодательства).

Решение единственного владельца содержит следующие сведения:

- отсутствие каких-либо препятствий для дивидендной выплаты (констатация факта);

- выплачиваемая сумма (размер);

- форма и назначенные сроки выплаты средств.

Полезное видео

О правилах выплат дивидендов учредителю ООО, можно узнать из данного видео:

Выплате дивидендов в хозяйственном обществе всегда предшествуют принятие соответствующего решения всеобщим собранием дольщиков, а также расчет распределяемых сумм, выполняемое уполномоченным субъектом.

Выплачиваемые дивиденды рассчитываются согласно алгоритму, предусмотренному уставом юрлица, с учетом требований существующего законодательства РФ и внутренних регламентов ООО.

Единственный владелец хозяйственного общества самостоятельно принимает и оформляет нужные решения, также учитывая законодательные нормы и положения устава.