Содержание

- 27. Виды корпоративных сделок. Правовой режим крупных сделок и сделок с заинтересованностью.

- Порядок совершения крупных сделок

- Выпускаемые АО ценные бумаги размещаются между предприятиями, организациями, а также отдельными гражданами.

- Если АО не несёт ответственности по обязательствам акционеров, то акционеры отвечают по обязательствам общества лишь в пределах личного вклада в капитал, т.е. в пределах стоимости принадлежащих им акций.

- По решению учредителей и органов управления АО форма оплаты акций и иных ценных бумаг общества может осуществляться деньгами, ценными бумагами, имущественными и другими правами, имеющими денежную оценку.

- Если номинальная стоимость акций и других ценных бумаг, приобретаемых за счёт неденежных средств, превышает 200 минимальных размеров месячной оплаты труда, то оценка имущества производится независимым аудитором.

- Неоплаченные и поступившие в распоряжение общества акции подлежат реализации в срок не позднее одного года, иначе по решению общего собрания акционеров они должны быть погашены с соответствующим уменьшением уставного капитала.

- Прибыль АО образуется так же, как на предприятиях других форм собственности, в виде разницы между выручкой от реализации продукции (работ, услуг), за вычетом соответствующих налогов, и затратами на производство этой продукции (работ, услуг).

- Одним из показателей, характеризующих финансовое состояние АО, определяющее в свою очередь процесс распределения прибыли, является доля прибыли, рассчитанная на одну акцию.

- Резервный и другие фонды акционерного общества

- Право акционера на участие в управлении АО реализуется:

- Общее собрание акционеров — высший орган управления АО. Оно проводится обязательно один раз в год (годовое) через 2-6 месяцев после окончания финансового года. Остальные собрания являются внеочередными. Совет директоров определяет:

- Собрание акционеров решает вопросы выборов совета директоров и ревизионной комиссии, утверждения аудитора, рассмотрения годового отчета. Решения принимаются путем голосования. Существует три способа проведения голосования:

- Заключение сделок при наличии заинтересованности.

- Ответственность за организацию, состояние и достоверность бухгалтерского учета, своевременное представление годового отчета, а также сведении, представляемых акционерам, кредиторам и в СМИ несет исполнительный орган АО.

- 4. Ценные бумаги

- При ликвидации общества обыкновенная акция даёт акционеру право на часть имущества АО после расчётов с кредиторами и обладателями привилегированных акций.

- Стоимость акций

- Финансы: Учебн. Пособие / Под ред. А.М. Ковалёвой. — 3-е изд., доп. и перераб. — М.: Финансы и статистика, 1998.

- 1. Что такое акционерное общество простыми словами

- 2. Что такое устав акционерного общества

- 3. Учредители АО — кто они

- 4. Виды акционерных обществ — ПАО и НАО

- 5. Плюсы и минусы АО

- Публичное акционерное общество

- Что такое публичное акционерное общество?

- В чем положительные стороны ПАО?

- Способы образования ПАО

- Требования распространяющиеся на ПАО

- Специальные требования к уставу

- Требования к ПАО в ходе его деятельности

- Юридические признаки закрытого акционерного общества

- Структура закрытого акционерного общества

- Сущность закрытого акционерного общества

- Отличительные признаки закрытого акционерного общества

- Недостатки и преимущества закрытого акционерного общества

- Учредительные документы акционерного общества

- Закрытое акционерное общество (ЗАО)

- Определение целей деятельности акционерного общества с государственным участием

27. Виды корпоративных сделок. Правовой режим крупных сделок и сделок с заинтересованностью.

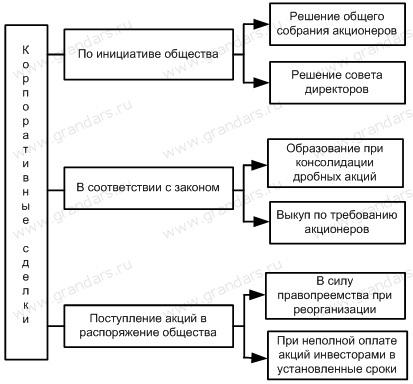

По составу корпоративные сделки делятся на три группы (рис. 17).

В первую группувключаются сделки, которые совершаются по инициативе акционерного общества, так как закон «Об акционерных обществах» предоставляет такое право как общему собранию акционеров, так и совету директоров.

Вторую группусделок составляют сделки, которые акционерное общество обязано совершать в соответствии с требованиями законов «Об акционерных обществах» и «О защите прав инвесторов».

Третья группасделок связана с размещенными акциями, которые могут поступить в распоряжение общества. Такие сделки характерны как в отношении собственных акций (при неполной оплате размещаемых акций инвесторами в сроки, установленные решением о выпуске дополнительных акций), так и акций другого акционерного общества (когда в ходе реорганизации акционерное общество становится правопреемником акций реорганизуемого общества).

Крупной сделкой для акционерного общества считаются сделка (в том числе заем, кредит, залог, поручительство) или несколько взаимосвязанных сделок, связанных с приобретением, отчуждением или возможностью отчуждения обществом прямо либо косвенно имущества, стоимость которого составляет 25 и более процентов балансовой стоимости активов общества, определенной по данным его бухгалтерской отчетности на последнюю отчетную дату (п. 1 ст. 78 Закона об АО).

К крупным сделкам не относятся сделки:

— совершаемые в процессе обычной хозяйственной деятельности общества;

— связанные с размещением посредством подписки (реализацией) обыкновенных акций общества;

— связанные с размещением эмиссионных ценных бумаг, конвертируемых в обыкновенные акции общества.

Данные сделки, хотя по своему размеру и могут подпадать под понятие крупных, с точки зрения закона не являются крупными и не требуют соблюдения специального порядка совершения, установленного для крупных сделок. В Постановлении Пленума ВАС РФ от 18 ноября 2003 г. N 19 прямо указывается, что данный перечень сделок является исчерпывающим (абз. 4 п. 30). Исключение из категории крупных сделок, связанных с размещением акций общества, имеет свое обоснование, поскольку размещение акционерным обществом акций и так осуществляется по особой процедуре по решению совета директоров или собрания акционеров и соблюдение дополнительной процедуры одобрения крупных сделок представляется излишним.

Размер крупной сделки

Основным критерием отнесения сделки к крупной является количественный критерий, т.е. ее размер. Крупной сделкой считается сделка (несколько сделок), связанная с приобретением, отчуждением или возможностью отчуждения обществом прямо либо косвенно имущества, стоимость которого составляет 25 и более процентов балансовой стоимости активов общества, определенной по данным его бухгалтерской отчетности на последнюю отчетную дату.

В Законе об ООО размер имущества, являющего предметом крупной сделки, определяется несколько иначе. Крупной сделкой является сделка или несколько взаимосвязанных сделок, связанных с приобретением, отчуждением или возможностью отчуждения обществом прямо либо косвенно имущества, стоимость которого составляет более 25% стоимости имущества общества, определенной на основании данных бухгалтерской отчетности за последний отчетный период, предшествующий дню принятия решения о совершении таких сделок, если уставом общества не предусмотрен более высокий размер крупной сделки (ст. 46).

Таким образом, при совершении крупной сделки стоимость имущества, составляющего ее предмет в акционерном обществе, сравнивается со стоимостью активов общества, а в обществе с ограниченной ответственностью — со стоимостью имущества общества. В судебной практике нередко отмечается, что стоимость отчуждаемого или приобретаемого по крупной сделке имущества необходимо сопоставлять с балансовой стоимостью активов (имущества) общества, а не с размером его уставного капитала или чистых активов.

Сопоставление стоимости отчуждаемого или приобретаемого по сделке имущества происходит с данными бухгалтерского баланса. В целях признания сделки акционерного общества в качестве крупной под балансовой стоимостью активов общества следует понимать валюту баланса общества, т.е. сумму оборотных и внеоборотных активов по данным бухгалтерского баланса обществ. С точки зрения бухгалтерского учета балансовая стоимость активов общества превышает балансовую стоимость его имущества, поскольку в состав активов общества входит не только имущество, но и иные объекты (дебиторская задолженность, затраты, отгруженные товары, предоставленные займы и т.д.). В соответствии с Законом для определения балансовой стоимости активов и имущества используется бухгалтерский баланс, составленный за последний отчетный период.

С балансовой стоимостью активов (имущества) общества сопоставляется стоимость имущества, определенная по данным бухгалтерского учета, в случае его отчуждения или возможности отчуждения, или цена его приобретения (предложения) в случае приобретения имущества.

Определение стоимости имущества, являющегося предметом крупной сделки акционерного общества, имеет более сложный порядок. Согласно п. 2 ст. 78 Закона об АО для принятия советом директоров общества и общим собранием акционеров решения об одобрении крупной сделки цена отчуждаемого или приобретаемого имущества (услуг) определяется советом директоров общества в соответствии со ст. 77 этого Закона. То есть для совершения крупной сделки в акционерном обществе необходимо определить рыночную стоимость имущества, приобретаемого или отчуждаемого по крупной сделке, что не требуется в обществах с ограниченной ответственностью.

Некоторую сложность представляет определение цены сделок, предметом которых не является имущество. Очевидно, что общие правила определения стоимости имущества в данном случае не вполне применимы. Закон прямо не регулирует указанные отношения, но судебная практика выработала некоторые критерии определения цены сделок, например договора кредита или поручительства. Так, кредитный договор может быть признан крупной сделкой, если сумма предоставленного кредита и предусмотренных договором процентов за пользование кредитом в течение установленного договором срока, без учета процентов за просрочку возврата кредита, составляет более 25% балансовой стоимости активов (п. 1 информационного письма Президиума ВАС РФ N 62). При заключении договора поручительства необходимо обращать внимание на сумму основного обязательства, обеспечиваемого поручительством, без учета неустоек, штрафов, пени (п. 4 информационного письма), в сделке по уступке прав (требования) значение имеет определение стоимости уступаемых прав (п. 6 информационного письма), а в соглашении о переводе долга — сумма переводимого долга (п. 7 информационного письма). По общему правилу для определения цены сделки не должны учитываться дополнительные затраты (обременения), которые лицо может понести в связи с неисполнением или ненадлежащим исполнением обязательств, порожденных заключенной сделкой: штраф, пеня, неустойка, меры гражданско-правовой ответственности.

Порядок совершения крупных сделок

Действующее законодательство об акционерных обществах и обществах с ограниченной ответственностью предусматривает особый порядок совершения крупных сделок. В корпоративном законодательстве установлено, что крупные сделки подлежат одобрению со стороны органов управления хозяйственного общества, осуществляющих контроль за деятельностью исполнительных органов: либо советом директоров, либо общим собранием. В обществе с ограниченной ответственностью решение о совершении крупной сделки принимается по общему правилу общим собранием участников общества. А в случае образования в обществе совета директоров общества принятие решений о совершении крупных сделок, связанных с приобретением, отчуждением или возможностью отчуждения обществом прямо либо косвенно имущества, стоимость которого составляет от 25 до 50% стоимости имущества общества, может быть отнесено уставом общества к компетенции совета директоров общества. То есть даже при наличии в обществе с ограниченной ответственностью совета директоров одобрение крупных сделок может не относиться к его компетенции. Разграничение компетенции между органами управления будет осуществляться в соответствии с уставом общества с ограниченной ответственностью.

Разграничение компетенции органов управления в акционерном обществе в отношении одобрения крупных сделок осуществляется Законом и не может быть изменено уставом общества. Для заключения крупной сделки в размере от 25 до 50% балансовой стоимости активов необходимо одобрение совета директоров АО, которое должно приниматься единогласно, при этом не учитываются голоса выбывших членов совета директоров общества. В случае если члены совета директоров не достигли единогласия при одобрении сделки, этот вопрос может быть передан на рассмотрение общего собрания акционеров. Для вынесения на решение общего собрания акционеров общества вопроса об одобрении крупной сделки необходимо в установленном порядке созвать собрание акционеров. В этом случае решение об одобрении крупной сделки принимается общим собранием акционеров большинством голосов акционеров — владельцев голосующих акций, принимающих участие в общем собрании акционеров.

Если сумма сделки превышает 50% балансовой стоимости активов, она может заключаться только с одобрения общего собрания акционеров. При этом решение об одобрении такой крупной сделки принимается общим собранием акционеров большинством в три четверти голосов акционеров — владельцев голосующих акций, принимающих участие в общем собрании акционеров.

Закон об АО также регламентирует требования к оформлению решения об одобрении крупной сделки. В решении об одобрении, независимо от органа управления, одобрившего сделку, обязательно должны быть указаны лицо (лица), являющееся стороной (сторонами сделки), выгодоприобретателем, а также цена и предмет сделки, иные ее существенные условия (п. 4 ст. 79). Закон об ООО не содержит каких-либо требований к оформлению и содержанию решения об одобрении крупной сделки, хотя очевидно, что содержание решения должно позволить определить и индивидуализировать одобряемую сделку, т.е. необходимо, чтобы это решение содержало ее существенные условия.

Если крупная сделка, заключаемая акционерным обществом, одновременно является сделкой, в совершении которой имеется заинтересованность, к порядку ее совершения применяются только правила об одобрении сделок с заинтересованностью (п. 5 ст. 79 Закона об АО).

О времени одобрения крупной сделки

Актуальным является вопрос о времени одобрения крупных сделок: до или после их заключения. По общему правилу сделка должна быть одобрена до ее заключения. В то же время в отношении крупных сделок судебная практика допускает возможность последующего одобрения совершенной сделки, хотя в законодательстве подобное положение отсутствует. Так, согласно п. 20 Постановления Пленумов ВС и ВАС РФ от 9 декабря 1999 г. N 90/14 сделка, в совершении которой имеется заинтересованность, или крупная сделка, заключенная от имени общества с ограниченной ответственностью генеральным директором (директором) или уполномоченным им лицом с нарушением требований, предусмотренных соответственно ст. ст. 45 и 46 Закона об ООО, является оспоримой и может быть признана судом недействительной по иску общества или его участника. Если к моменту рассмотрения такого иска общим собранием участников, а в соответствующих случаях советом директоров общества будет принято решение об одобрении сделки, иск о признании ее недействительной не подлежит удовлетворению.

Правовой режим сделок, в совершении которых имеется заинтересованность

Понятие сделок с заинтересованностью

В действующем корпоративном законодательстве понятие и требования к порядку заключения сделок с заинтересованностью содержатся в законах о хозяйственных обществах. Так же как и в отношении крупных сделок, содержащиеся в этих законах понятия и процедуры во многом схожи, хотя имеются и определенные отличия, вызванные более детальным законодательным регулированием совершения сделок с заинтересованностью в АО.

В соответствии с Законом об АО сделки (в том числе заем, кредит, залог, поручительство), в совершении которых имеется заинтересованность определенных лиц, указанных в законе, совершаются обществом в особом порядке (п. 1 ст. 81 Закона об АО). Таким образом, под категорию сделки с заинтересованностью может попасть любая гражданско-правовая сделка, в совершении которой заинтересованы определенные лица.

Не требуют одобрения как сделки с заинтересованностью трудовые договоры, заключаемые обществом с лицами, занимающими определенные должности в органах управления общества (директором, членами коллегиального исполнительного органа), хотя следует отметить, что в законодательстве данный вопрос прямо не урегулирован.

Фактически понимание особенностей сделки, в совершении которой имеется заинтересованность, раскрывается с помощью определения субъектов, совершающих сделку, и оснований их заинтересованности в совершаемой сделке.

Лица, заинтересованные в сделке

Закон (п. 1 ст. 81 Закона об АО) определяет круг лиц, заинтересованность которых в сделке имеет значение для применения к ней особого порядка совершения. Это:

— член совета директоров;

— единоличный исполнительный орган;

— управляющая организация либо управляющий;

— члены коллегиального исполнительного органа;

— акционер общества, обладающий самостоятельно либо совместно с аффилированными лицами 20 и более процентами голосующих акций общества;

— лица, имеющие право давать обязательные для общества указания.

Перечень лиц, чья заинтересованность влияет на порядок заключения сделки, является исчерпывающим. В обществах с ограниченной ответственностью перечень лиц, заинтересованных в сделке, несколько короче, он не включает в себя управляющую организацию (управляющего), а также лицо, имеющее право давать обязательные для общества указания (п. 1 ст. 45 Закона об ООО).

Заинтересованность определенных законом лиц в совершении сделки возникает в случаях, если они, их супруги, родители, дети, братья и сестры, усыновители и усыновленные и (или) их аффилированные лица имеют определенное отношение к сделке. Представленный перечень не является исчерпывающим: уставы хозяйственных обществ могут определять иные случаи, когда указанные в законе субъекты могут быть заинтересованными в совершении сделки, а сама сделка получит статус сделки с заинтересованностью. Но на практике расширение оснований заинтересованности не встречается.

Заинтересованность вышеуказанных лиц в совершаемой акционерным обществом сделке возникает, если они:

— являются стороной, выгодоприобретателем, посредником или представителем в сделке;

— владеют (каждый в отдельности или в совокупности) 20 и более процентами акций (долей, паев) юридического лица, являющегося стороной, выгодоприобретателем, посредником или представителем в сделке;

— занимают должности в органах управления юридического лица, являющегося стороной, выгодоприобретателем, посредником или представителем в сделке, а также должности в органах управления управляющей организации такого юридического лица;

— в иных случаях, определенных уставом общества.

Следует обратить внимание, что в Законе об ООО вместо понятий «выгодоприобретатель», «посредник» или «представитель в сделке» используется понятие «лицо, выступающее в интересах третьих лиц в их отношениях с обществом». Понятие посредника вытекает из ст. 182 ГК РФ, где употребляется термин «коммерческие посредники». С точки зрения ГК РФ под понятие посредника подпадают комиссионеры (ст. 990 ГК РФ), агенты (ст. 1005 ГК РФ), а также лица, при посредстве которых совершаются биржевые сделки через товарную биржу.

В целях предотвращения сокрытия информации о заинтересованности в совершении сделки закон предусматривает положения о раскрытии информации. Лица, признаваемые заинтересованными, обязаны довести до сведения совета директоров общества, ревизионной комиссии (ревизора) общества и аудитора общества информацию о юридических лицах:

— в которых они владеют самостоятельно или совместно со своим аффилированным лицом (лицами) 20 или более процентами голосующих акций (долей, паев);

— в органах управления которых они занимают должности;

— об известных им совершаемых или предполагаемых сделках, в которых они могут быть признаны заинтересованными лицами.

Подобное раскрытие информации является необходимым элементом процедуры одобрения сделок с заинтересованностью (ст. 82 Закона об АО, п. 2 ст. 45 Закона об ООО). Отсутствие в законе порядка раскрытия информации, в том числе сроков и формы предоставления информации, а также санкций за нарушение данного требования, лишает указанные нормы законов реальной исполнимости. Требование о предоставлении соответствующей информации особенно актуально в связи с тем, что заинтересованность лица должна иметь место на определенный момент.

Момент определения заинтересованности

Закон прямо не устанавливает момент, на который должна определяться заинтересованность лица в заключении сделки. Указанный пробел восполняется судебной практикой, которая требует устанавливать заинтересованность лица на момент совершения сделки.

Следует учитывать, что категория лица, заинтересованного в совершении сделки, не является постоянной, поскольку нахождение лица на определенной должности или владение им акциями (долями) другого общества носит временный характер. Как известно, члены совета директоров избираются на год, и хотя могут переизбираться неограниченное количество раз, изменения в составе совета директоров вполне возможны. Полномочия лица, выполняющего функции исполнительного органа, также могут быть прекращены в любой момент, и достаточно оперативно. Все это требует точного соотнесения даты совершения сделки и наличия факта заинтересованности у определенного лица, например факта владения директором общества пакетом акций контрагента по сделке, занятия определенных должностей и т.д.

Таким образом, если заинтересованность лица существовала до или возникла после совершения обществом сделки, то такая сделка не будет являться сделкой с заинтересованностью.

Исключения из категории сделок с заинтересованностью

Законодательство содержит перечень случаев, при наличии которых нормы о сделках с заинтересованностью не применяются. Перечень подобных случаев в законодательстве исчерпывающий, при этом прослеживается тенденция к увеличению числа таких оснований. Наличие в законе соответствующих исключений означает, что сделки с заинтересованностью, совершаемые в перечисленных случаях, не подлежат одобрению, но не перестают от этого квалифицироваться как сделки с заинтересованностью. В настоящее время положения Закона об АО (п. 2 ст. 81) о сделках с заинтересованностью не применяются:

— к обществам, состоящим из одного акционера, который одновременно осуществляет функции единоличного исполнительного органа;

— к сделкам, в совершении которых заинтересованы все акционеры общества;

— при осуществлении преимущественного права приобретения размещаемых обществом акций и эмиссионных ценных бумаг, конвертируемых в акции;

— при приобретении и выкупе обществом размещенных акций;

— при реорганизации общества в форме слияния (присоединения) обществ;

— к сделкам, совершение которых обязательно для общества в соответствии с федеральными законами и (или) иными правовыми актами РФ и расчеты по которым производятся по фиксированным ценам и тарифам, установленным уполномоченными в области государственного регулирования цен и тарифов органами.

В отношении сделок с заинтересованностью, заключаемых обществами с ограниченной ответственностью, предусмотрено всего лишь одно исключение — соответствующие правила не применяется к обществам с ограниченной ответственностью, состоящим из одного участника, который одновременно осуществляет функции единоличного исполнительного органа данного общества (п. 6 ст. 45 Закона об ООО).

К числу исключений относят также сделки, совершаемые в процессе обычной хозяйственной деятельности между обществом и заинтересованным лицом. Подобное исключение содержится в п. 5 ст. 83 Закона об АО, согласно которому сделка, в совершении которой имеется заинтересованность, не требует одобрения общего собрания акционеров, если условия такой сделки существенно не отличаются от условий аналогичных сделок, которые совершались между обществом и заинтересованным лицом в процессе осуществления обычной хозяйственной деятельности общества, имевшей место до момента, когда заинтересованное лицо признается таковым. На основании этого нередко делается ошибочный вывод, что все сделки, совершаемые в процессе обычной хозяйственной деятельности, не подлежат одобрению как сделки с заинтересованностью. Но в действительности подобное исключение зависит от указанного в Законе условия (наличие заключенных сделок до момента признания лица заинтересованным в их совершении), и при этом носит временный характер, так как действует только до момента проведения следующего годового общего собрания акционеров общества.

Рассмотрим подробнее такое основание исключения одобрения сделок с заинтересованностью, как их обязательность в силу закона. В настоящее время Закон освобождает от одобрения только такие сделки, совершение которых обязательно для общества в соответствии с федеральными законами и (или) иными правовыми актами Российской Федерации и расчеты по которым производятся по фиксированным ценам и тарифам, установленным уполномоченными в области государственного регулирования цен и тарифов органами (п. 2 ст. 81 Закона об АО). В то же время судебная практика еще до внесения соответствующих изменений в Закон придерживалась позиции о том, что «заключение сделки, в совершении которой имеется заинтересованность, не требует решения совета директоров или общего собрания акционеров, если сделка для АО носит обязательный характер в силу закона и/или иных правовых актов» (п. 19 информационного письма Президиума ВАС РФ N 62).

Ограничение в Законе «обязательных» сделок условием о применении фиксированных цен и тарифов, установленных уполномоченными в области государственного регулирования цен и тарифов органами, необоснованно сужает круг сделок, которые обязательны для общества в силу закона.

Представляется необходимым расширить перечень исключений при одобрении сделок с заинтересованностью. Так, действующее законодательство не делает исключений в отношении сделок, заключаемых на торгах, по конкурсу или аукциону. Представляется, что сделка, заключаемая по итогам публичных торгов с их победителем, не должна дополнительно одобряться как сделка с заинтересованностью даже при наличии оснований заинтересованности, поскольку порядок проведения публичных торгов исключает возможность влияния заинтересованного лица на его результаты.

Также необходимо исключить из категории сделок с заинтересованностью сделки на незначительную для общества сумму. В отличие от крупных сделок нормы Закона не устанавливают в отношении сделок с заинтересованностью минимального порогового значения суммы такой сделки. Вполне возможно предоставить обществу право самостоятельно определять размер суммы сделки, относительно которой не требуется одобрения совета директоров общества. Это позволит освободить совет директоров от выполнения несвойственных функций по рассмотрению сделок, совершаемых в процессе обычной хозяйственной деятельности, на незначительную сумму.

Следует исключить из категории сделок с заинтересованностью сделки, заключаемые между основным обществом и контролируемым им обществом, а также между обществами, контролируемыми одним и тем же обществом. Как правило, основанием для заинтересованности в подобных сделках является наличие «перекрестного директората», т.е. лиц, входящих в органы управления сторон по сделке по указанию основного общества. В этих случаях личная заинтересованность указанных физических лиц отсутствует.

Порядок совершения крупных сделок

- Главная

- Избранное

- Популярное

- Новые добавления

- Случайная статья

Крупные сделки АО: понятие, порядок одобрения, последствия нарушения.

Крупной сделкой для акционерного общества считаются сделка (в том числе заем, кредит, залог, поручительство) или несколько взаимосвязанных сделок, связанных с приобретением, отчуждением или возможностью отчуждения обществом прямо либо косвенно имущества, стоимость которого составляет 25 и более процентов балансовой стоимости активов общества, определенной по данным его бухгалтерской отчетности на последнюю отчетную дату (п. 1 ст. 78 Закона об АО).

К крупным сделкам не относятся сделки:

— совершаемые в процессе обычной хозяйственной деятельности общества;

— связанные с размещением посредством подписки (реализацией) обыкновенных акций общества;

— связанные с размещением эмиссионных ценных бумаг, конвертируемых в обыкновенные акции общества.

Данные сделки, хотя по своему размеру и могут подпадать под понятие крупных, с точки зрения закона не являются крупными и не требуют соблюдения специального порядка совершения, установленного для крупных сделок. В Постановлении Пленума ВАС РФ от 18 ноября 2003 г. N 19 прямо указывается, что данный перечень сделок является исчерпывающим (абз. 4 п. 30). Исключение из категории крупных сделок, связанных с размещением акций общества, имеет свое обоснование, поскольку размещение акционерным обществом акций и так осуществляется по особой процедуре по решению совета директоров или собрания акционеров и соблюдение дополнительной процедуры одобрения крупных сделок представляется излишним.

Виды сделок

Предметом крупной сделки являются отношения, связанные с приобретением, отчуждением или возможностью отчуждения обществом прямо либо косвенно имущества. То есть предметом крупной сделки является имущество. При этом под категорию имущества подпадают не только вещи, но и имущественные права. Существует мнение, что в данном случае категорию имущества следует понимать в широком смысле слова, т.е. относить сюда также информацию, результаты творческой деятельности (интеллектуальная собственность), поскольку такие объекты могут быть использованы для осуществления хозяйственной деятельности общества.

Целью крупной сделки является приобретение или отчуждение имущества либо возможность такого отчуждения. С гражданско-правовой точки зрения отчуждением является передача имущества, связанная с переходом права собственности на него. Поэтому под определение крупной сделки могут подходить сделки различных видов, а не только купля-продажа, мена и дарение. Закон об АО прямо называет ряд сделок, которые могут относиться к крупным: заем, кредит, залог, поручительство. Данный перечень не является исчерпывающим. К таким сделкам (при соответствующей сумме) могут относиться договоры об уступке требования, переводе долга, внесении вклада в уставный капитал другого хозяйственного общества в счет оплаты акций (доли) и другие, если в результате их заключения возникает возможность отчуждения имущества общества (абз. 2 п. 30 Постановления Пленума ВАС РФ от 18 ноября 2003 г. N 19). Попытка определить круг сделок, связанных с приобретением или отчуждением либо возможностью отчуждения имущества была сделана также в информационном письме Президиума ВАС РФ от 13 марта 2001 г. N 62 «Обзор практики разрешения споров, связанных с заключением хозяйственными обществами крупных сделок и сделок, в совершении которых имеется заинтересованность». К сделкам, связанным с приобретением или отчуждением имущества, отнесены: получение обществом кредита по кредитному договору (п. п. 1, 5 информационного письма), внесение обществом вклада в уставный капитал (п. 3 информационного письма), сделка по уступке права (требования) в соответствии со ст. 382 ГК РФ (п. 6 информационного письма) и др.

Закон в качестве признака крупной сделки предусматривает не только отчуждение имущества, но и возможность такого отчуждения. К сделкам, создающим прямо или косвенно возможность отчуждения имущества общества, а следовательно, относящимся к крупными сделкам, могут относиться договоры поручительства, договоры о залоге имущества и другие, при неисполнении которых взыскание может быть обращено на имущество поручителя, залогодателя и т.д. с отчуждением его в установленном порядке. Так, например, в связи с заключением договора залога может возникнуть возможность отчуждения имущества в результате обращения взыскания на предмет залога. Юридическое значение имеет сама возможность отчуждения имущества, независимо от ее реализации в дальнейшем. Поскольку дальнейшая реализация имущества, являющегося предметом договора залога, может осуществляться помимо воли собственника, такая сделка должна быть одобрена в момент ее совершения. К крупным сделкам может быть отнесено и соглашение о переводе долга одним обществом на другое общество в порядке, определенном ст. 391 ГК РФ, поскольку в случае непогашения суммы переводимого долга обществом, принявшим долг, взыскание может быть обращено на его имущество, что повлечет отчуждение соответствующего имущества (п. 7 информационного письма N 62). В то же время расширенное толкование «сделок, связанных с возможностью отчуждения обществом прямо либо косвенно имущества», приведет к тому, что к разряду крупных сделок придется относить практически любой вид сделки общества, поскольку неисполнение обществом каждой сделки может повлечь обращение взыскания на имущество общества, а значит, любая сделка «косвенно» связана с возможностью отчуждения имущества. Такое расширительное толкование крупной сделки представляется вряд ли оправданным.

Дискуссионный характер носит вопрос об отнесении к крупным сделкам договора аренды. Обычный договор аренды (без права выкупа имущества) не предполагает отчуждения имущества и с этой точки зрения одобряться не должен. В то же время договор аренды имущества в судебной практике признавался крупной сделкой исходя из срока аренды и стоимости передаваемого в аренду имущества, поскольку в результате ее исполнения фактически была прекращена производственная деятельность арендодателя. По данному договору аренды были переданы производственные помещения с находящимся в них оборудованием сроком на 15 лет, при этом стоимость спорного имущества на момент заключения договора составляла 80% стоимости основных фондов АО. Таким образом, в аренду было сдано имущество, необходимое обществу для осуществления его основной производственной деятельности. Суд признал сделку крупной на основании того, что в результате ее совершения «фактически была прекращена производственная деятельность истца, дающая его основной доход». Более правильным, с точки зрения закона, было бы сравнение размера получаемой арендной платы с активами общества, поскольку закон не предусматривает сравнение суммы сделки со стоимостью основных фондов, а также не учитывает последствий сделки (прекращение производственной деятельности, лишение доходов общества). Согласно п. 30 Постановления Пленума ВАС РФ от 18 ноября 2003 г. N 19, на договоры аренды без права выкупа арендованного имущества порядок одобрения крупных сделок, установленный Законом, может распространяться, если это предусмотрено уставом общества.

Взаимосвязанные сделки

Крупной сделкой может быть признана не только одна отдельная сделка, но и несколько сделок, каждая из которых сама по себе не может быть отнесена к крупным по количественному критерию, но вместе составляющие взаимосвязанные сделки. В законодательстве не содержатся признаки, позволяющие выявить и определить взаимосвязь сделок, хотя в правовой литературе и судебной практике делаются многочисленные попытки определить признаки взаимосвязанности. В чем же должна заключаться указанная взаимосвязь сделок для отнесения их к крупным: в сторонах сделок, времени их совершения, видах сделок, предмете сделок, цели совершения и т.д.?

Однозначное определение понятия «взаимосвязанные сделки» не может быть дано, поскольку различные критерии и подходы определения взаимосвязанности сделок носят субъективный характер. Поэтому следует согласиться с тем, что суд может ответить на вопрос, следует ли определенные сделки считать взаимосвязанными, «только при рассмотрении конкретного дела».

Распространено мнение, что взаимосвязанными следует считать сделки, преследующие единую экономическую цель, т.е. когда общество могло бы совершить одну сделку, но при этом совершает несколько, фактически разъединяя одну сделку на части. Так, например, несколько сделок, предметом которых являются составные части определенного имущественного комплекса, могут быть отнесены к взаимосвязанным. Многие авторы соглашаются с такими признаками взаимосвязанных сделок, как однородность предметов сделки, одинаковость условий и периода их совершения.

Размер крупной сделки

Основным критерием отнесения сделки к крупной является количественный критерий, т.е. ее размер. Крупной сделкой считается сделка (несколько сделок), связанная с приобретением, отчуждением или возможностью отчуждения обществом прямо либо косвенно имущества, стоимость которого составляет 25 и более процентов балансовой стоимости активов общества, определенной по данным его бухгалтерской отчетности на последнюю отчетную дату.

В Законе об ООО размер имущества, являющего предметом крупной сделки, определяется несколько иначе. Крупной сделкой является сделка или несколько взаимосвязанных сделок, связанных с приобретением, отчуждением или возможностью отчуждения обществом прямо либо косвенно имущества, стоимость которого составляет более 25% стоимости имущества общества, определенной на основании данных бухгалтерской отчетности за последний отчетный период, предшествующий дню принятия решения о совершении таких сделок, если уставом общества не предусмотрен более высокий размер крупной сделки (ст. 46).

Таким образом, при совершении крупной сделки стоимость имущества, составляющего ее предмет в акционерном обществе, сравнивается со стоимостью активов общества, а в обществе с ограниченной ответственностью — со стоимостью имущества общества. В судебной практике нередко отмечается, что стоимость отчуждаемого или приобретаемого по крупной сделке имущества необходимо сопоставлять с балансовой стоимостью активов (имущества) общества, а не с размером его уставного капитала или чистых активов.

Сопоставление стоимости отчуждаемого или приобретаемого по сделке имущества происходит с данными бухгалтерского баланса. В целях признания сделки акционерного общества в качестве крупной под балансовой стоимостью активов общества следует понимать валюту баланса общества, т.е. сумму оборотных и внеоборотных активов по данным бухгалтерского баланса обществ. С точки зрения бухгалтерского учета балансовая стоимость активов общества превышает балансовую стоимость его имущества, поскольку в состав активов общества входит не только имущество, но и иные объекты (дебиторская задолженность, затраты, отгруженные товары, предоставленные займы и т.д.). В соответствии с Законом для определения балансовой стоимости активов и имущества используется бухгалтерский баланс, составленный за последний отчетный период.

С балансовой стоимостью активов (имущества) общества сопоставляется стоимость имущества, определенная по данным бухгалтерского учета, в случае его отчуждения или возможности отчуждения, или цена его приобретения (предложения) в случае приобретения имущества.

Определение стоимости имущества, являющегося предметом крупной сделки акционерного общества, имеет более сложный порядок. Согласно п. 2 ст. 78 Закона об АО для принятия советом директоров общества и общим собранием акционеров решения об одобрении крупной сделки цена отчуждаемого или приобретаемого имущества (услуг) определяется советом директоров общества в соответствии со ст. 77 этого Закона. То есть для совершения крупной сделки в акционерном обществе необходимо определить рыночную стоимость имущества, приобретаемого или отчуждаемого по крупной сделке, что не требуется в обществах с ограниченной ответственностью.

Некоторую сложность представляет определение цены сделок, предметом которых не является имущество. Очевидно, что общие правила определения стоимости имущества в данном случае не вполне применимы. Закон прямо не регулирует указанные отношения, но судебная практика выработала некоторые критерии определения цены сделок, например договора кредита или поручительства. Так, кредитный договор может быть признан крупной сделкой, если сумма предоставленного кредита и предусмотренных договором процентов за пользование кредитом в течение установленного договором срока, без учета процентов за просрочку возврата кредита, составляет более 25% балансовой стоимости активов (п. 1 информационного письма Президиума ВАС РФ N 62). При заключении договора поручительства необходимо обращать внимание на сумму основного обязательства, обеспечиваемого поручительством, без учета неустоек, штрафов, пени (п. 4 информационного письма), в сделке по уступке прав (требования) значение имеет определение стоимости уступаемых прав (п. 6 информационного письма), а в соглашении о переводе долга — сумма переводимого долга (п. 7 информационного письма). По общему правилу для определения цены сделки не должны учитываться дополнительные затраты (обременения), которые лицо может понести в связи с неисполнением или ненадлежащим исполнением обязательств, порожденных заключенной сделкой: штраф, пеня, неустойка, меры гражданско-правовой ответственности.

Порядок совершения крупных сделок

Действующее законодательство об акционерных обществах и обществах с ограниченной ответственностью предусматривает особый порядок совершения крупных сделок. В корпоративном законодательстве установлено, что крупные сделки подлежат одобрению со стороны органов управления хозяйственного общества, осуществляющих контроль за деятельностью исполнительных органов: либо советом директоров, либо общим собранием. В обществе с ограниченной ответственностью решение о совершении крупной сделки принимается по общему правилу общим собранием участников общества. А в случае образования в обществе совета директоров общества принятие решений о совершении крупных сделок, связанных с приобретением, отчуждением или возможностью отчуждения обществом прямо либо косвенно имущества, стоимость которого составляет от 25 до 50% стоимости имущества общества, может быть отнесено уставом общества к компетенции совета директоров общества. То есть даже при наличии в обществе с ограниченной ответственностью совета директоров одобрение крупных сделок может не относиться к его компетенции. Разграничение компетенции между органами управления будет осуществляться в соответствии с уставом общества с ограниченной ответственностью.

Разграничение компетенции органов управления в акционерном обществе в отношении одобрения крупных сделок осуществляется Законом и не может быть изменено уставом общества. Для заключения крупной сделки в размере от 25 до 50% балансовой стоимости активов необходимо одобрение совета директоров АО, которое должно приниматься единогласно, при этом не учитываются голоса выбывших членов совета директоров общества. В случае если члены совета директоров не достигли единогласия при одобрении сделки, этот вопрос может быть передан на рассмотрение общего собрания акционеров. Для вынесения на решение общего собрания акционеров общества вопроса об одобрении крупной сделки необходимо в установленном порядке созвать собрание акционеров. В этом случае решение об одобрении крупной сделки принимается общим собранием акционеров большинством голосов акционеров — владельцев голосующих акций, принимающих участие в общем собрании акционеров.

Если сумма сделки превышает 50% балансовой стоимости активов, она может заключаться только с одобрения общего собрания акционеров. При этом решение об одобрении такой крупной сделки принимается общим собранием акционеров большинством в три четверти голосов акционеров — владельцев голосующих акций, принимающих участие в общем собрании акционеров.

Закон об АО также регламентирует требования к оформлению решения об одобрении крупной сделки. В решении об одобрении, независимо от органа управления, одобрившего сделку, обязательно должны быть указаны лицо (лица), являющееся стороной (сторонами сделки), выгодоприобретателем, а также цена и предмет сделки, иные ее существенные условия (п. 4 ст. 79). Закон об ООО не содержит каких-либо требований к оформлению и содержанию решения об одобрении крупной сделки, хотя очевидно, что содержание решения должно позволить определить и индивидуализировать одобряемую сделку, т.е. необходимо, чтобы это решение содержало ее существенные условия.

Если крупная сделка, заключаемая акционерным обществом, одновременно является сделкой, в совершении которой имеется заинтересованность, к порядку ее совершения применяются только правила об одобрении сделок с заинтересованностью (п. 5 ст. 79 Закона об АО).

>Деятельность акционерного общества

Размещено на http://www.allbest.ru/

>Принципы создания и деятельности общества

Выпускаемые АО ценные бумаги размещаются между предприятиями, организациями, а также отдельными гражданами.

АО образуется учредителями в лице российских и иностранных юридических и физических лиц, число которых не ограничивается. В присутствии всех учредителей (или их представителей) проводится учредительное собрание, на котором утверждается устав общества и избираются органы управления. Решения принимаются ? голосов. При этом одна акция даёт один голос.

АО подлежит государственной регистрации в соответствующем органе в действующем порядке. Если в устав АО вносятся изменения и дополнения, они подлежат государственной регистрации в том же порядке. В соответствии с нормативными актами одновременно с подачей заявки за регистрацию взимается единовременный сбор, который не возвращается при отказе в регистрации.

АО, участниками которых являются иностранные юридические и физические лица, подлежат регистрации в соответствии с законодательством об иностранных инвестициях.

АО, в лице коммерческих банков и других кредитных учреждений, регистрируются Центральным банком Российской Федерации в соответствии с банковским законодательством.

После регистрации АО его учредители имеют право участвовать от имени общества в хозяйственной деятельности.

>Документы для регистрации акционерного общества >Кроме заявки в орган регистрации представляется протокол учредительного собрания. >Виды акционерных обществ >Создание АО в таких отраслях, как оборонная промышленность, добыча драгоценных и редких металлов, минералов, сырья, леса, пушнины производится на основании разрешения Правительства РФ.

Если АО не несёт ответственности по обязательствам акционеров, то акционеры отвечают по обязательствам общества лишь в пределах личного вклада в капитал, т.е. в пределах стоимости принадлежащих им акций.

Если деятельности АО причинён ущерб, что привело к несостоятельности общества, то при наличии недобросовестных действий руководителей, акционеров или других лиц суд может возложить на них ответственность за возмещение нанесённого ущерба.

Приверженность к закрытому АО объясняется склонностью к скрытному хозяйствованию, по принципу: чем меньше знают об экономическом положении предприятия и итогах его деятельности, тем лучше, да и спокойнее руководителям, у них развязаны руки.

Примешивается и превратное представление о коммерческой тайне. За редким исключением АО не публикуют свои балансовые отчёты и отчёты о прибыли.

А многие просто не осознают преимущества открытых АО. Открытые АО возникают тогда, когда требуется привлечь крупные капиталы. Чем больше участников АО, тем лучше. Здесь важно обеспечивать благоприятные условия для привлечения средств. Участники открытого АО вправе продать свои акции кому угодно и по любой цене.

В Государственной программе приватизации установлено, что АО, созданное в процессе приватизации может быть только открытым. Без этого требования не удавалось открыть доступ к государственным паям.

Принятое постановление «О введении в действие Государственной программы приватизации» запрещает создание закрытых АО с участием государственной или муниципальной собственности, а тем, которые уже действуют и не «разводятся» с государством или муниципалитетом, оно предписывает в процессе коммерциализации преобразоваться в АООТ. Если на практике такие общества всё же рождаются как закрытые, значит нарушается законодательство.

>Филиалы и дочерние общества >Взаимоотношения дочернего и зависимого общества с основным АО регулируются Федеральным законом «Об акционерных обществах». >Уставной капитал акционерного общества >Оплата акций и иных ценных бумаг

По решению учредителей и органов управления АО форма оплаты акций и иных ценных бумаг общества может осуществляться деньгами, ценными бумагами, имущественными и другими правами, имеющими денежную оценку.

Если номинальная стоимость акций и других ценных бумаг, приобретаемых за счёт неденежных средств, превышает 200 минимальных размеров месячной оплаты труда, то оценка имущества производится независимым аудитором.

Неоплаченные и поступившие в распоряжение общества акции подлежат реализации в срок не позднее одного года, иначе по решению общего собрания акционеров они должны быть погашены с соответствующим уменьшением уставного капитала.

> Увеличение уставного капитала АО осуществляется путём выпуска новых акций или роста их номинальной стоимости. Такое увеличение возможно после его полной оплаты. >Увеличение уставного капитала может происходить в результате обмена конвертируемых облигаций на акции, возврата акций, находящихся у дочерних обществ, возврата части акций из резервного фонда.

Прибыль АО образуется так же, как на предприятиях других форм собственности, в виде разницы между выручкой от реализации продукции (работ, услуг), за вычетом соответствующих налогов, и затратами на производство этой продукции (работ, услуг).

Одним из показателей, характеризующих финансовое состояние АО, определяющее в свою очередь процесс распределения прибыли, является доля прибыли, рассчитанная на одну акцию.

Величина чистой прибыли, приходящаяся на одну акцию, позволяет реально оценить эффективность деятельности АО, его финансовое положение. Она рассчитывается по формуле:

Ап=Чп/Н,

где Ап — прибыль, рассчитанная на одну акцию;

Чп — чистая прибыль общества;

Н — число выпущенных акций.

Рост данного показателя свидетельствует об успешной деятельности АО, гарантирующей высокие дивиденды и увеличение фактической стоимости акции. Его снижение приводит к выводу о неблагополучии в использовании акционерного капитала и влечёт необходимость детального анализа деятельности АО.

Резервный и другие фонды акционерного общества

В процессе распределения чистой прибыли АО создаётся резервный фонд, величина которого должна составлять не менее 15% уставного капитала. Порядок формирования и использования резервного фонда определяется уставом АО. Конкретные размеры ежегодных отчислений от прибыли в указанный фонд предусматривается уставом, но не менее 5% чистой прибыли общества.

Формирование и пополнение резервного фонда происходит путём ежегодных отчислений до достижения этим фондом размера, предусмотренного уставом общества. Резервный фонд предназначен для покрытия непредвиденных коммерческих убытков АО. Из него производится погашение облигаций и выкуп акций общества при отсутствии других средств. Использование резервного фонда в иных целях запрещается.

За счёт чистой прибыли может быть образован специальный фонд акционирования работников общества. Однако это должно быть предусмотрено уставом АО. Средства данного фонда предназначены исключительно для выкупа акций общества, продаваемых акционерами, и дальнейшего размещения их среди своих работников.

Возможность создания фондов акционирования предусмотрена в законе об АО, исходя из опыта формирования таких фондов у открытых АО, образованных в результате приватизации государственных и муниципальных предприятий.

>Управление акционерным обществом

Право акционера на участие в управлении АО реализуется:

в праве участвовать в Общем собрании акционеров — высшем органе управления АО, определяющим основные направления его деятельности;

а также в праве избирать и быть избранными в органы управления общества.

При этом одна обыкновенная акция предоставляет своему владельцу один голос в управлении делами общества, который акционер может использовать на общих собраниях акционеров.

Цели приобретения акций у различных групп лиц не совпадают.

Таким образом, различные категории акционеров имеют различные интересы. Перевес того или иного интереса среди акционеров общества, определяющийся в конечном итоге тем, какой группе акционеров принадлежит больший пакет акций, во многом и определяет политику, проводимую АО.

Контрольный пакет акций — это количество обыкновенных акций в собственности акционера, которое обеспечивает возможность практически единоличного принятия или блокирования решений по вопросам деятельности общества на общем собрании акционеров.

Теоретически величина контрольного пакета акций соответствует обыкновенных акций.

Общее собрание акционеров — высший орган управления АО. Оно проводится обязательно один раз в год (годовое) через 2-6 месяцев после окончания финансового года. Остальные собрания являются внеочередными. Совет директоров определяет:

Собрание акционеров решает вопросы выборов совета директоров и ревизионной комиссии, утверждения аудитора, рассмотрения годового отчета. Решения принимаются путем голосования. Существует три способа проведения голосования:

>смешанное голосование (бюллетень отправляется заблаговременно, акционер вправе отправить заполненный бюллетень по почте или присутствовать лично). >Право на участие осуществляется акционером лично или через своего представителя, которого он в любое время может заменить на другого или принять участие лично. >При передаче акции после закрытия реестра, лицо включенное в список на участие обязано выдать приобретателю доверенность на голосование (либо голосовать в соответствии с его указаниями). > Совет директоров устанавливает дату по состоянию на которую составляется по данным реестра список акционеров, имеющих право на участие в общем собрании. >- опубликования информации в органе печати. >Форма сообщения определяется уставом или общим собранием акционеров. Если форма не определена рассылка сообщения осуществляется заказным письмом. >- дату, время и место проведения собрания. >При подготовке к собранию акционерам представляются: >- заключение ревизора и аудитора по результатам годовой проверки финансово-хозяйственной деятельности. >Срок рассылки сообщения устанавливается уставом (при числе акционеров более 1000 — не позднее чем за 30 дней). >Основной принцип голосования: «одна голосующая акция — один голос» (исключение — кумулятивное голосование по выборам членов совета директоров). >счетная комиссия составляет протокол, опечатывает бюллетени и сдает их в архив. >итоги голосования оглашаются на общем собрании, публикуются или рассылаются акционерам. >К исключительной компетенции совета директоров относятся вопросы, которые не могут быть переданы исполнительному органу: >Созыв годового и внеочередного общих собрании акционеров. >Вынесение на общее собрание вопросов о реорганизации АО, о неприменении преимущественного права и других вопросов. >Образование исполнительного органа АО и досрочное прекращение его полномочий, размер вознаграждения исполнительного органа. >Принятие решении об участии общества в других организациях (кроме холдинговых компании и иных объединении коммерческих организации).

Заключение сделок при наличии заинтересованности.

Избрание совета директоров, ограничения:

Члены совета директоров избираются годовым общим собранием сроком на один год (член совета может переизбираться неограниченное число раз).

Полномочия члена совета директоров могут быть прекращены досрочно по решению общего собрания.

Члены исполнительного органа не могут составлять большинство в совете директоров.

Директор, являющийся единоличным исполнительным органом, не может быть одновременно и председателем совета директоров.

Члены совета директоров могут избираться кумулятивным голосованием. При кумулятивном голосовании на каждую голосующую акцию приходится число голосов, равное общему числу членов совета. Эти голоса могут быть отданы одному кандидату или распределены между несколькими. При этом полномочия совета директоров могут быть прекращены только по отношению ко всему составу.

Компетенция исполнительного органа — все вопросы руководства текущей деятельностью, кроме вопросов, относящихся к исключительной компетенции общего собрания и совета директоров. Права и обязанности исполнительного органа определяются «Законом об АО», иными правовыми актами РФ, договором. Действие законодательства РФ о труде распространяется на отношения между АО и лицами исполнительного органа в части, не противоречащей «Закону об АО». Договор АО с исполнительным органом может в любое время расторгнут по решению общего собрания или совета директоров, если уставом это решение отнесено к компетенции совета директоров.

Единоличный исполнительный орган (Директор) без доверенности действует от имени общества, в том числе:

представляет его интересы

совершает сделки

утверждает штатное расписание

издает приказы

Правление (дирекция) действует на основании устава и положения (регламента), утвержденного советом директоров и устанавливающего сроки и порядок созыва правления и принятия решении. Заседание правления проводит директор, подписывающий все документы от имени АО и действующий без доверенности в соответствии с решением правления.

Члены совета директоров (наблюдательного совета), директор (генеральный директор), члены коллегиального исполнительного органа (правления, дирекции), управляющая организация или управляющее лицо:

должны действовать в интересах АО, добросовестно и разумно

несут ответственность перед АО за убытки, причиненные их виновными действиями (бездействиями).

ответственность нескольких лиц является солидарной.

члены коллегиального органа, голосовавшие против таких решении или не голосовавшие вовсе, ответственности не несут.

В суд с иском к лицам, входящим в орган управления АО, может обратится АО или акционер (акционеры), владеющие не менее чем 1% размещенных обыкновенных акции.

Ответственность за организацию, состояние и достоверность бухгалтерского учета, своевременное представление годового отчета, а также сведении, представляемых акционерам, кредиторам и в СМИ несет исполнительный орган АО.

Достоверность данных в годовом отчете, балансе, счете прибылей и убытков должна быть подтверждена ревизором. Перед опубликованием этих документов АО должно привлечь аудитора не связанного имущественными интересами с АО и его акционерами.

Годовой отчет подлежит предварительному утверждению советом директоров не позднее чем за 30 дней до годового собрания.

Ревизионная комиссия (ревизор) избирается общим собранием акционеров. Осуществляет проверку финансово-хозяйственной деятельности АО по итогам года и во всякое время по собственному решению, или по требованию общего собрания, совета директоров, акционера, владеющего 10% акции. Вправе потребовать созыва внеочередного общего собрания. Члены ревизионной комиссии не могут входить в совет директоров и иные органы управления АО.

Аудитор (гражданин или организация) осуществляет проверку финансово-хозяйственной деятельности АО на основании заключаемого с ним договора. Аудитора утверждает общее собрание, оплата его труда определяется советом директоров.

4. Ценные бумаги

Акция — вид ценной бумаги, выпускаемой АО. Она свидетельствует о внесении определённых средств в имущество АО и удостоверяет право собственности её владельца на долю в уставном капитале. Акция даёт её владельцу право на получение части прибыли (дивиденда) от деятельности АО и, как правило, на участие в управлении им.

Акции не имеют определённого срока обращения, т.е. являются бессрочными. Акция неделима, но может принадлежать нескольким лицам на правах общей собственности.

Все сведения о выпускаемых акциях включаются в проспект эмиссии, который регистрируется соответствующими государственными органами, что предусмотрено законодательством РФ о ценных бумагах. Акции, не зарегистрированные в уставном порядке, считаются недействительными.

Акции, приобретённые акционерами, являются размещёнными. Акции, выпущенные дополнительно, называются объявленными. Количество и номинальная стоимость тех и других, а также порядок и условия их размещения определяются уставом общества.

>Акции, эмитируемые обществом, классифицируются прежде всего на обыкновенные и привилегированные.

При ликвидации общества обыкновенная акция даёт акционеру право на часть имущества АО после расчётов с кредиторами и обладателями привилегированных акций.

Что же касается вопросов о реорганизации и ликвидации общества, то при их решении на общих собраниях акционеров участвуют с правом голоса все владельцы привилегированных акций. Следует при этом учесть, что привилегированные акции обычно выпускаются с небольшим номиналом для привлечения мелких вкладчиков, поэтому при решении важных вопросов деятельности АО и управления его имуществом приоритет остаётся за крупными инвесторами, владеющими большими пакетами обыкновенных акций.

>В соответствии с действующим законодательством РФ акционерные общества имеют право выпускать только именные акции. Держатели таких акций регистрируются в специальном реестре.

Стоимость акций

Различают несколько видов стоимости акций: номинальную, эмиссионную и рыночную.

Номинальная стоимость акций указывается на бланке акции и определяется путём деления суммы уставного капитала АО на количество выпускаемых акций.

Пример. Если уставной капитал АО составляет 600 тыс. руб. и выпущено 3 тыс. обыкновенных акций, то номинальная стоимость одной акции равна 200 руб. (600000: 3000).

По номинальной стоимости учредители оплачивают акции общества при его учреждении. Номинальная стоимость акции является основой для определения эмиссионной и рыночной стоимости, а также исчисления дивиденда. По номинальной стоимости акции определяется доля акционера при выплате ему средств в случае ликвидации АО.

Цена, по которой эмитент продаёт акцию инвестору, определяет её эмиссионную стоимость. Она может совпадать или отклоняться от номинальной стоимости в ту или иную сторону. Так, Государственная программа приватизации на 1992 г. предусматривала первый и второй варианты льгот для членов трудового коллектива. Тем из них, которые выбрали первый вариант, до 10% акций продавалось с 30%-й скидкой от номинальной стоимости. Следовательно, эмиссионная стоимость в этом случае была ниже номинальной.

Должностным лицам администрации АО было предоставлено право до 5% акций приобретать по номинальной стоимости. В данном случае эмиссионная и номинальная цены совпадали.

При выборе членами трудового коллектива второго варианта льгот 51% приобретаемых ими акций оценивался по номинальной стоимости, увеличенной в 1,7 раза. В таком случае эмиссионная стоимость превышала номинальную.

Цена, по которой акция реализуется на фондовой бирже и на внебиржевом рынке, определяет её рыночную стоимость.

Рыночная стоимость зависит от соотношения спроса и предложения, что, в свою очередь, определяется многими факторами: рекламными воздействиями, биржевой конъюнктурой, и прежде всего размером получаемого по акции дивиденда и уровнем банковского процента. При этом чем выше размер дивиденда, тем больше рыночная стоимость акции и, наоборот, чем выше уровень банковского процента, тем ниже рыночная стоимость акции.

В соответствии с законом АО имеет право разместить дополнительный выпуск обыкновенных акций по цене не ниже их рыночной стоимости на 10% среди акционеров общества, имеющих преимущественное право приобретения таких акций. Кроме того, ниже рыночной стоимости могут быть размещены дополнительные акции при участии посредника. В этом случае рыночная стоимость уменьшается не более чем на величину вознаграждения посредника.

Для того чтобы определить курс акции, следует рыночную стоимость акции разделить на номинальную и умножить на 100.

Пример. Акция номинальной стоимостью 5 тыс. руб. продаётся по цене 7,5 тыс. руб. Курс акции составит 150% (7500: 5000 х 100). Рыночная стоимость в данном случае превышает номинальную в 1,5 раза.

Об относительной высоте курса можно судить по отношению рыночной цены акции к сумме прибыли, приходящейся на одну акцию. Эту величину называют коэффициентом «курс / прибыль». Рост или падение этого коэффициента на фондовом рынке свидетельствует об удорожании или падении стоимости акций вследствие изменений в экономике, биржевой активности, учётных ставок банков и многих других факторов.

Сертификат акции — это ценная бумага, свидетельствующая о владении указанным лицом определённым числом акций. Акции, как правило, не хранятся на руках у акционеров. Вместо акций владельцы получают один или несколько сертификатов акций, подтверждающих их право собственности. Один сертификат выдаётся бесплатно на полностью оплаченные акции, принадлежащие акционеру в момент создания АО. Остальные сертификаты могут выдаваться акционеру по его просьбе за плату, определяемою советом директоров.

Переход права собственности на акции при передаче сертификата считается состоявшимся, если осуществлена регистрация в установленном порядке. Сертификат акции имеет следующие реквизиты: наименование документа; наименование и местонахождение общества; категория (серия) акций, владение которыми удостоверяет данный сертификат, и связанные с этим права и ограничения; номинальная стоимость акции данной категории; количество и номера акций, владение которыми удостоверяет сертификат, и их общая номинальная стоимость; наименование (имя) и местонахождение / местоположение акционера; ставка дивиденда (при фиксированном дивиденде); подписи двух ответственных лиц общества; печать общества. При отсутствии одного из перечисленных реквизитов сертификаты акций являются недействительными.

Дивиденд — доход по акциям, выплачиваемый за счёт части чистой прибыли АО, распределяемой между его акционерами в расчёте на одну акцию. Дивиденд может быть выражен в абсолютной сумме и в виде коэффициента. Коэффициент, или процентная ставка дивиденда, определяется как отношение дивидендного дохода в денежном выражении к номинальной стоимости акции. Процентная ставка дивиденда определяет доходность акции.

Дивиденды могут быть выплачены не только в денежной форме, но и оплачены иными товарно-материальными ценностями в случаях, предусмотренных уставом общества.

Дивиденды по размещённым акциям могут выплачиваться в соответствии с решением акционеров и уставом АО ежеквартально, раз в полугодие или раз в год. Источником их выплаты является чистая прибыль за текущий год. Промежуточные дивиденды выплачиваются по решению совета директоров общества, а размер и форма выплаты годовых дивидендов определяется решением общего собрания акционеров. При этом объём годовых дивидендов не может быть меньше размера выплаченных промежуточных дивидендов и больше суммы дивидендов, рекомендованной советом директоров.

Порядок выплаты дивидендов зависит от вида акций. Прежде всего дивиденды выплачиваются по привилегированным акциям. По привилегированным акциям определённых типов дивиденды могут выплачиваться за счёт специально создаваемых из чистой прибыли фондов.

Характерно, что законом об АО предусмотрено право общего собрания акционеров принимать решение о невыплате дивидендов по определённым категориям акций и, более того, — о неполной выплате дивидендов по обыкновенным акциям даже при наличии свободного остатка чистой прибыли. Такое решение может быть вполне правомерным в связи с направлением средств на инвестиции и другие цели, связанные с развитием предпринимательской деятельности общества.

Выплата дивидендов по видам акций производится в установленной очерёдности. В первую очередь выплачиваются дивиденды по привилегированным акциям льготного типа с фиксированным в уставе размером дивиденда. Так, Положением о коммерциализации государственных предприятий с одновременным преобразованием в акционерные общества открытого типа предусмотрено, что по привилегированным акциям типа А и Б дивиденды начисляются следующим образом.

По каждой акции типа А дивиденд начисляется в размере 10% чистой прибыли АО по итогам последнего финансового года, делённой на число акций, составляющих 25% уставного капитала общества.

По каждой акции типа Б дивиденд определяется в размере 5% чистой прибыли АО по итогам последнего финансового года, делённой на число акций, составляющих 25% уставного капитала общества. Если дивиденд по каждой привилегированной акции типа А и Б окажется ниже дивиденда по каждой по каждой обыкновенной акции, то сумма дивиденда по привилегированной акции восполняется до размера дивиденда по обыкновенной акции.

Далее, дивиденды выплачиваются по типам привилегированных акций в порядке уменьшения льготных прав по этим акциям. Наконец, выплачиваются дивиденды по привилегированным акциям без фиксированного в уставе размера дивиденда.

После полной выплаты предусмотренных обществом дивидендов по всем типам привилегированных акций выплачиваются дивиденды по обыкновенным акциям. По обыкновенным акциям дивиденды могут не выплачиваться в случае финансовых затруднений, при получении недостаточной суммы прибыли, а также, как отмечено выше, в связи с направлением средств на развитие хозяйственной деятельности.

Фактическая сумма дивидендов за год объявляется общим собранием акционеров по предложению совета директоров. По акциям, которые не были выпущены в обращение или находящимся на балансе АО, дивиденды не выплачиваются. Дивиденды не выплачиваются также до полного выполнения обществом условий обязательного выкупа акций у своих акционеров.

Законом об АО в соответствии с Гражданским кодексом предусмотрено, что выплата дивидендов может осуществляться после полной оплаты уставного капитала общества и при условии, что стоимость чистых активов АО после выплаты дивидендов должна быть больше размера уставного капитала и резервного фонда.

Дивиденды не выплачиваются, если были выявлены признаки несостоятельности (банкротства) общества или такие признаки появляются в результате выплаты дивидендов.

>Список литературы

Финансы: Учебн. Пособие / Под ред. А.М. Ковалёвой. — 3-е изд., доп. и перераб. — М.: Финансы и статистика, 1998.

Книга акционера. — М.: Финансы и статистика, 1995.

Семенкова Е.В. «Операции с ценными бумагами: российская практика: Учебник». — М.: Изд-во «Перспектива»: Издательский дом «ИНФА-М», 1997.

Правовое регулирование деятельности акционерных обществ (Акционерное право). Учебное пособие. / Под ред. Е.П. Губина. — М.: Издательство «Зерцало», 1998.

Андрюшенко В.И. «Книга акционера для чтения и принятия решений» — М.: Фин. и стат-ка, 1994.

акционерный капитал акция прибыль

Размещено на Allbest.ru

…

Rate this post

Давайте рассмотрим, что такое акционерное общество (АО), что входит в его состав, как оно организуется. Какие положения есть. Что такое ПАО и НАО.

Оглавление

1. Что такое акционерное общество простыми словами

2. Что такое устав

3. Учредители АО — кто они

4. Виды акционерных обществ

5. Плюсы и минусы АО

1. Что такое акционерное общество простыми словами

Акционерное общество (АО) — это предприятие (компания), в основе которого находится договор о его создании и уставной капитал. АО является юридическим лицом.

Уставный капитал разделен на определенное число долей. Каждая доля это какое-то число акций. АО является эмитентом этих ценных бумаг. При этом может его увеличить, но тогда надо увеличивать и уставной капитал.

За каждую долю участники (учредители) вносят свой вклад. Эти средства становятся собственностью акционерного общества. Размер уставного капитала определяется номинальной суммой акции умноженной на их количество.

Акционерное общество несет ответственность по всем своим обязательствам. Владельцы (акционеры) не отвечают по обязательствам предприятия. Они могут лишь понести убытки от падения стоимости их акций.

Договор о создании акционерного общества называется учредительным договором. После регистрации общества как юр.лица, составляется устав АО.

Особенности АО

- Право на получение дивидендов

- Участие в управлении

- Риски распределены

- Эффективный способ в организации управления

2. Что такое устав акционерного общества

Устав — это документ, который позволяет предприятию осуществлять профессиональную деятельность. Содержит следующую обязательную информацию

- Фирменные названия АО (полное и сокращенное названия)

- Адреса

- Тип (открытое/закрытое АО)

- Права акционеров

- Информацию об акциях компании

- Размер уставного капитала

- Информация об органах управления

- Информация по общему собранию акционеров

Примечание 1

Если число акционеров свыше 50, то должен быть создан наблюдательный совет (совет директоров). Он решает вопросы, которые не могут быть рассмотрены на собраниях акционеров (ГОСА)

Примечание 2

АО обязан выступать в роли эмитента в реестре ЦБ РФ

Законы об АО

- Федеральным законом «Об акционерных Обществах» от 26.12.1995 г. N 208 — ФЗ (продублирован в ФКЦБ РФ от 17 сентября 1996 г. № 19 «Об утверждении Стандартов эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии»)

- Законодательством по АО в гражданском кодексе РФ (статьи с 96 по 104)

3. Учредители АО — кто они

Учредителями акционерного общества могут быть физические и юридические лица. Не могут быть государственные органы и органы местного самоуправления.

Функции собрания учредителей

- Дополнение, изменение устава

- Изменения уставного капитала

- Формирование наблюдательного совета

- Формирование комиссии ревизоров

- Решение о ликвидация АО

- Реорганизация структуры АО

- Утверждение финансовой отчётности

Какие есть органы управление

- Общее собрание акционеров. Одна акция дает 1 голос. Контрольным пакетом считается 50% + 1 акция.

- Совет директоров (наблюдательный совет)

- Генеральный директор и дирекция (правление)

4. Виды акционерных обществ — ПАО и НАО

До 2014 года существовали закрытое и открытое акционерное общество. Теперь названия поменяли на публичное и непубличное акционерном общества (ПАО и НАО)

1 В открытом (ОАО) акции могут приобретать любые желающие. Крупные компании котируются на фондовых рынках в открытом доступе. Любой инвестор может приобрести пакет акций на бирже без каких-либо дополнительных вопросов и требований.

Они обязаны быть полностью прозрачными и выкладывать в открытый доступ ежегодные отчёты о финансовых результатах.

Уставный капитал должен быть не менее 1000 МРОТ. При этом его формирование можно осуществить при регистрации ПАО.

Количество акционеров не ограничено.

Если учредителем является государство, то оно обязано быть публичным.

2 В закрытом (ЗАО) продажа акций ведется только среди ограниченного круга людей (его учредителей).

В ЗАО – максимум 50, если больше – то должно быть преобразовано в ОАО. Уставной капитал не менее 100 МРОТ.

3 Также есть вид под названием «зависимом акционерном обществе». Это означает, что другое АО владеет акциями этого на 20% и более процентов.

Есть основные и дочерние АО.

Отличия ЗАО от ОАО

- Количество акционеров в обществе

- Возможность покупки (всем желающими или только своим)

- Размер уставного капитала

- Требования к публичному доступу финансовых результатов

5. Плюсы и минусы АО

Плюсы

- Возможности объединения капитала

- Удобный механизм привлечения новых средств

- Владельцы (акционеры) несут риски только в рамках потери своей части инвестиции

- Возможность покупать нужное количество акций

- Прибыль от дивидендов

Минусы

- Полная открытость перед публикой несет в себе риски и иногда может препятствовать развитию

- Доминирование одного акционера. Если кто-то владеет 50% и 1 акцией, то фактически он может полностью определять вектор развития не взирая на остальное общество

Смотрите также видео «3 основных преимущества АО перед другими формами ведения бизнеса»:

РЕГИСТРАЦИЯ АКЦИОНЕРНЫХ ОБЩЕСТВ (ПАО, НАО)

|

Услуги |

Стоимость услуг (руб.) |

Нотариальные услуги (руб.) |

Госпошлина (руб.) |

Общая стоимость (руб.) |

Примерный срок исполнения (дни) |

|

Регистрация АО (ПАО) В стоимость услуг входит подготовка всех необходимых документов, подача их в МИФНС №46 по г. Москве и получение готовых документов. |

15 000 |

от 2500 |

21 500 |

||

|

Регистрация выпуска акций АО (ПАО) при учреждении |

40 000 |

35 000 |

77 000 |

Перечень документов для регистрации ПАО, АО

Сравнительная таблица ООО, ПАО, АО

РЕГИСТРАЦИЯ ПАО, АО

До регистрации ПАО, АО Вы должны определиться по ряду вопросов:

1. Выбор названия (наименования) ПАО, АО.

Регистрация АО (ПАО) начинается с выбора фирменного названия.

В фирменное наименование ПАО, АО не могут включаться:

1) полные или сокращенные официальные наименования Российской Федерации, иностранных государств, а также слова, производные от таких наименований;

2) полные или сокращенные официальные наименования федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления;

3) полные или сокращенные наименования международных и межправительственных организаций;

4) полные или сокращенные наименования общественных объединений;

5) обозначения, противоречащие общественным интересам, а также принципам гуманности и морали.

Фирменное наименование ПАО, АО на русском языке и на языках народов Российской Федерации может содержать иноязычные заимствования в русской транскрипции или в транскрипциях языков народов Российской Федерации, за исключением терминов и аббревиатур, отражающих организационно-правовую форму общества.

Полное фирменное наименование ПАО, АО

ПАО, АО должно иметь полное фирменное наименование на русском языке. Полное фирменное наименование ПАО, АО должно содержать указание на организационно-правовую форму (Публичное (непубличное) акционерное общество) и собственно наименование самого ПАО, АО, которое не может состоять только из слов, обозначающих род деятельности.

Например: Публичное акционерное общество «Ромашка»

ПАО, АО вправе иметь также полное фирменное наименование на языках народов Российской Федерации или на иностранном языке.

Сокращенное фирменное наименование ПАО, АО

ПАО, АО вправе иметь сокращенное фирменное наименование на русском языке, а также сокращенное фирменное наименование на языках народов Российской Федерации или на иностранном языке.

Сокращенное фирменное наименование акционерного общества на русском языке должно содержать полное или сокращенное наименование общества и слова «акционерное общество» или «публичное акционерное общество» либо аббревиатуру «ПАО» или «АО».

Например: ПАО «Ромашка»

2. Юридический адрес ПАО, АО.