Содержание

- Декларация по налогу на прибыль за 2019 год: заполнение и сдача

- Кого касается декларация по налогу на прибыль

- Период отчетности по налогу на прибыль

- Сроки сдачи декларации в 2020 году

- Что изменилось в декларации в 2020 году

- Инструкция по заполнению декларации по налогу на прибыль в 2020 году

- Важные нюансы заполнения декларации

- Пошаговое заполнение декларации на прибыль за 2019 год

- Особенности заполнения уточненной декларации

- Новая форма декларации по налогу на прибыль

- Состав налоговой декларации по налогу на прибыль

- При наличии обособленных подразделений не заполняется Приложение N 5 к листу 02

- Порядок представления декларации по налогу на прибыль при наличии обособленных подразделений

- Порядок заполнения декларации по налогу на прибыль при наличии обособленных подразделений

- Заполнение декларации по организации в целом

- Заполнение декларации по обособленному подразделению

- Заполнение декларации по налогу на прибыль по ответственному обособленному подразделению

- Операция по продаже ценных бумаг, обращающихся на рынке ценных бумаг, не отражена в листе 05 декларации по налогу на прибыль

- В декларации по налогу на прибыль не верно отражена в операция по продаже основного средства с убытком

- Акционерное общество декларации по налогу на прибыль не правильно отразила операцию по выплате дивидендов акционерам — физическим лицам

- Исправление ошибки в расчете налоговой базы прошлых отчетных (налоговых) периодов в налоговой декларации за текущий период

- Исправление ошибки в уже сданной декларации путем подачи уточненной декларации по налогу на прибыль за прошлый период

- Как заполнить и подать уточненную декларацию по налогу на прибыль

- Бланк декларации по налогу на прибыль 2019 — 2020 (скачать образец)

- Налоговая декларация по налогу на прибыль (бланк 2019 — 2020 годов)

- Форма декларации по налогу на прибыль для уточненок

- Итоги

- Налоговая декларация по налогу на прибыль

- Заполнение декларации по налогу на прибыль в 2020 году

- Как заполнить налоговую декларацию по прибыли?

- Образец заполнения декларации по налогу на прибыль для организации, имеющей общую систему налогообложения

- Заполняем лист 01 декларации по налогу на прибыль

- Заполняем Приложение 3 к листу 02 декларации по налогу на прибыль

- Продан автомобиль за 200 000 руб., соответственно убыток от реализации 100 000 руб.

- Заполнение листа 02 декларации по налогу на прибыль

- Заполнение Раздела 1.1 декларации по налогу на прибыль

- Скачать образцы декларации по налогу на прибыль

Декларация по налогу на прибыль за 2019 год: заполнение и сдача

Декларация по налогу на прибыль — это форма отчета плательщика налога на прибыль и налогового агента перед государством. За счет налога на прибыль пополняется российский бюджет. Ежегодно процент со своей прибыли платят в казну юридические лица на общей системе налогообложения, не забывая отчислять авансы каждый месяц или квартал.

Кого касается декларация по налогу на прибыль

В соответствии со статьей 246 НК РФ, декларацию предоставляют плательщики налога:

- российские юридические лица;

- зарубежные фирмы, работающие в РФ через постоянное представительство;

- зарубежные фирмы, получающие доходы от источников в РФ.

Период отчетности по налогу на прибыль

Отчетность сдается поквартально (или ежемесячно) и по итогам года. Отчетные периоды:

- 1-й квартал;

- полугодие;

- 9 месяцев;

- год.

Прибыль считают нарастающим итогом с начала года.

Сроки сдачи декларации в 2020 году

Плательщики налога на прибыль делятся на две категории:

- те, кто отчисляет авансы ежеквартально;

- те, кто уплачивает авансы ежемесячно.

Сдавать декларации поквартально вправе компании, доход которых за предшествующие 4 квартала не больше 15 млн рублей (лимит повышен в 2016 году с 10 млн рублей). Остальные фирмы уплачивают авансы раз в месяц из фактической прибыли, потому отчетность заполняют тоже каждый месяц.

Представим сроки сдачи декларации по налогу на прибыль в 2020 году в виде таблиц.

Ежеквартальная отчетность

| Период | Срок |

|---|---|

| 2019 год | До 30.03.2020 (срок перенесен с 28-го, субботы) |

|

1-й квартал 2020 |

До 28.04.2020 |

|

Полугодие |

До 28.07.2020 |

|

9 месяцев |

До 28 октября |

Ежемесячная отчетность

|

1 мес. 2020 |

До 28 февраля |

|---|---|

|

2 мес. 2020 |

До 30 марта |

|

3 мес.2020 |

До 28 апреля |

|

4 мес.2020 |

До 28 мая |

|

5 мес. 2020 |

До 29 июня |

|

6 мес. 2020 |

До 28 июля |

|

7 мес. 2020 |

До 28 августа |

|

8 мес. 2020 |

До 28 сентября |

|

9 мес. 2020 |

До 28 октября |

|

10 мес. 2020 |

До 30 ноября |

|

11 мес. 2020 |

До 28 декабря |

|

2020 год |

До 28.01.2021 |

Что изменилось в декларации в 2020 году

Последняя актуальная форма декларации по налогу на прибыль утверждена приказом ФНС России от 23.09.2019 № ММВ-7-3/475@. Изменения, по сравнению с прежней формой, она претерпела значительные: изменился штрихкод, появились новые коды признака налогоплательщика. Для основный массы организаций это по-прежнему 01, но есть и следующие:

- 07 и 08 — для участников инвестпроектов и инвестконтрактов;

- 09 и 10 — для образовательных и медорганизаций;

- 11 — для тех, кто совмещает медицинскую и образовательную деятельность;

- 12 — для организаций соцобслуживания;

- 13 — для турфирм;

- 14 — для региональных операторов ТКО.

Если, в соответствии с региональным законодательством, налогоплательщик имеет право на пониженную ставку налога, в строке 171 на листе 02 указываем реквизиты регионального нормативного акта.

Кроме того, появились строки для указания налоговой базы при участии в инвестиционном товариществе; новое приложение № 7 к листу 2 надо заполнять применяющим инвестиционный вычет.

Инструкция по заполнению декларации по налогу на прибыль в 2020 году

Действующая декларация состоит из:

- титульного листа (лист 01);

- подраздела 1.1 раздела 1;

- листа 02;

- приложений № 1 и № 2 к листу 02.

Это обязательная часть.

Остальные приложения и страницы заполняются при наличии условий:

- подразделы 1.2 и 1.3 раздела 1;

- приложения № 3, № 4, № 5 к листу 02;

- листы 03, 04, 05, 06, 07, 08, 09;

- приложения № 1 и № 2 к декларации.

Смотрите подробный порядок заполнения декларации по налогу на прибыль в 2020 году — в приложении к приказу № ММВ-7-3/475@.

Важные нюансы заполнения декларации

Нужно учесть:

- Титульный лист содержит сведения об организации; правопреемники реорганизованных компаний указывают ИНН и КПП, присвоенные до реорганизации. Коды форм реорганизации и код ликвидации указаны в приложении № 1 к порядку заполнения декларации.

- 2 дополнительных листа — 08 и 09. Лист 08 заполняют организации, которые скорректировали (занизили) налог на прибыль из-за использования цен ниже рыночных в сделках с зависимыми контрагентами. Раньше эта информация размещалась в приложении 1 к л. 02.

- Лист 09 и приложение 1 к нему предназначены для заполнения контролирующими лицами при учете доходов контролируемых иностранных компаний.

- Лист 02 содержит поля для кодов налогоплательщика, в том числе для нового кода налогоплательщика 6, который указывают резиденты территорий опережающего социально-экономического развития. Также в нем есть строки для торгового сбора, уменьшающего платеж, и поля, заполняемые участниками региональных инвестиционных проектов.

- В листе 03 указана действующая ставка с дивидендов 13%. В разделе «Б» в поле для вида дохода теперь проставляются коды:

- 1 — если доходы облагаются по ставке, предусмотренной пп. 1 п. 4 ст. 284 НК РФ;

- 2 — если доходы облагаются по ставке, предусмотренной пп. 2 п. 4 ст. 284 НК РФ.

- В листе есть строчки 241 и 242 для отражения отчислений на формирование имущества для уставной деятельности и страхового резерва, строк для отражения убытков — текущих или переносимых в будущее, на этом листе нет.

- Для отражения внереализационного дохода после самостоятельной корректировки налоговой базы по контролируемым сделкам предназначен отдельный лист 08.

- В приложении 2 к тому же листу есть поле для указания кодов налогоплательщиков.

Пошаговое заполнение декларации на прибыль за 2019 год

Разберем на примере, как заполнить декларацию по налогу на прибыль за 2019 год по строкам.

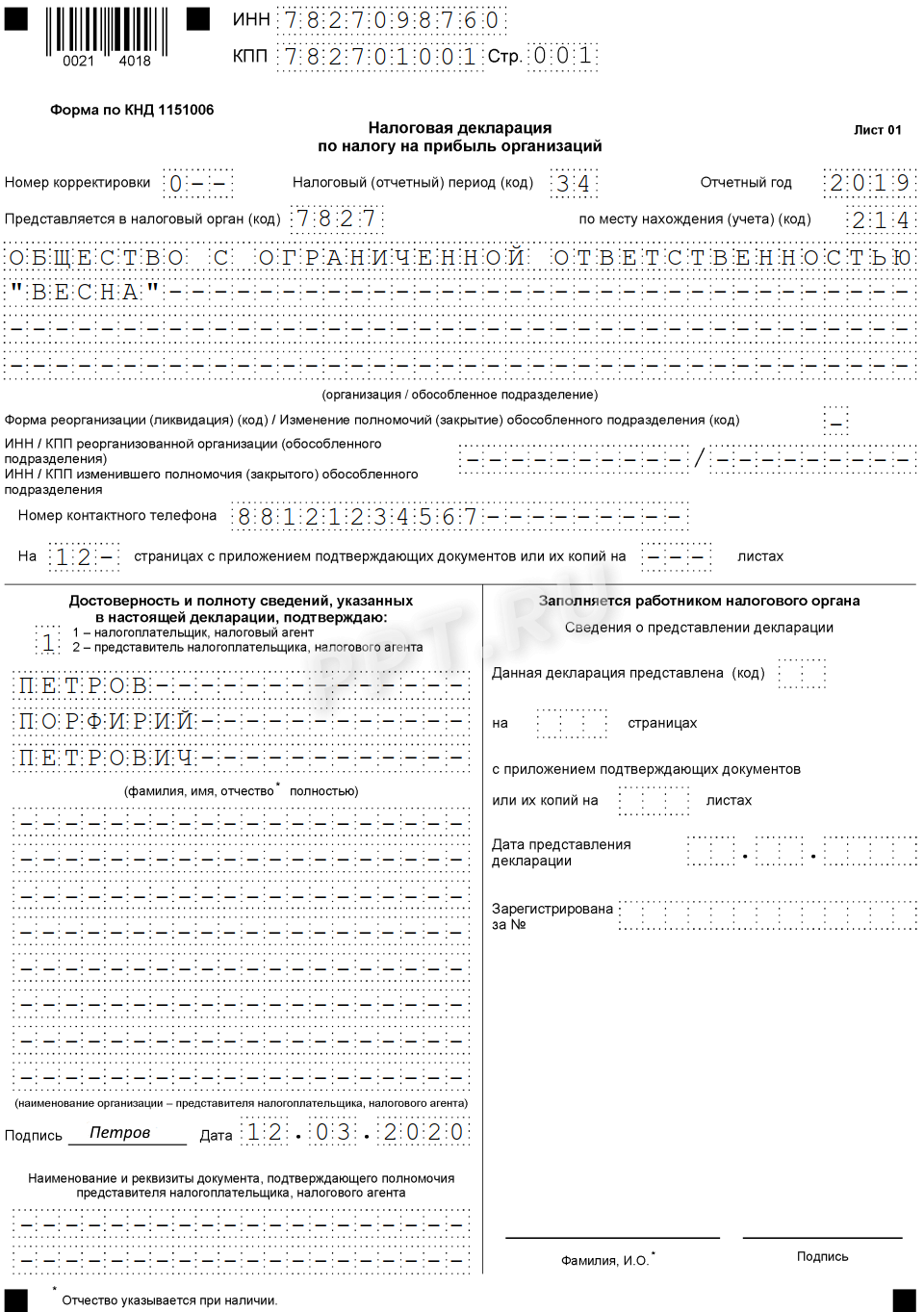

Титульный лист

Титульный лист заполняется данными об организации:

- ИНН, КПП, название вписывают полностью, свободные ячейки всегда заполняются прочерками;

- номер корректировки. Если декларация сдается в первый раз, ставят 0. При внесении изменений в сведения каждая уточненная декларация нумеруется — 001, 002, 003 и т. д.;

- код отчетного периода. Зависит от того, за какой квартал или месяц сдается декларация. При сдаче годового отчета у налогоплательщиков, использующих разные системы отчисления авансов, коды тоже различаются.

При уплате квартальных платежей:

|

I квартал |

|

|

Полугодие |

|

|

9 месяцев |

|

|

Год |

При уплате ежемесячных платежей:

|

1 месяц |

|

|

2 мес. |

|

|

3 мес. |

|

|

4 мес. |

|

|

5 мес. |

|

|

6 мес. |

|

|

7 мес. |

|

|

8 мес. |

|

|

9 мес. |

|

|

10 мес. |

|

|

11 мес. |

|

|

Год |

Код налогового органа. Каждой инспекции присвоен код. Укажите код ИФНС, в которую подаете отчетность. На примере Межрайонная инспекция ФНС России № 4 по СПб.

Код по месту учета.

| Крупнейшего налогоплательщика | 213 |

| Российской организации | 214 |

| Обособленного подразделения российской организации, имеющего отдельный баланс | 221 |

| Иностранной организации | 245 |

| Объекта недвижимого имущества (если для него установлен отдельный порядок исчисления и уплаты налога) | 281 |

Код вида экономической деятельности. На примере код ОКВЭД 52.24.1 — Розничная торговля хлебом и хлебобулочными изделиями.

Впишите телефонный номер, Ф.И.О. плательщика или представителя, количество листов и дату сдачи декларации.

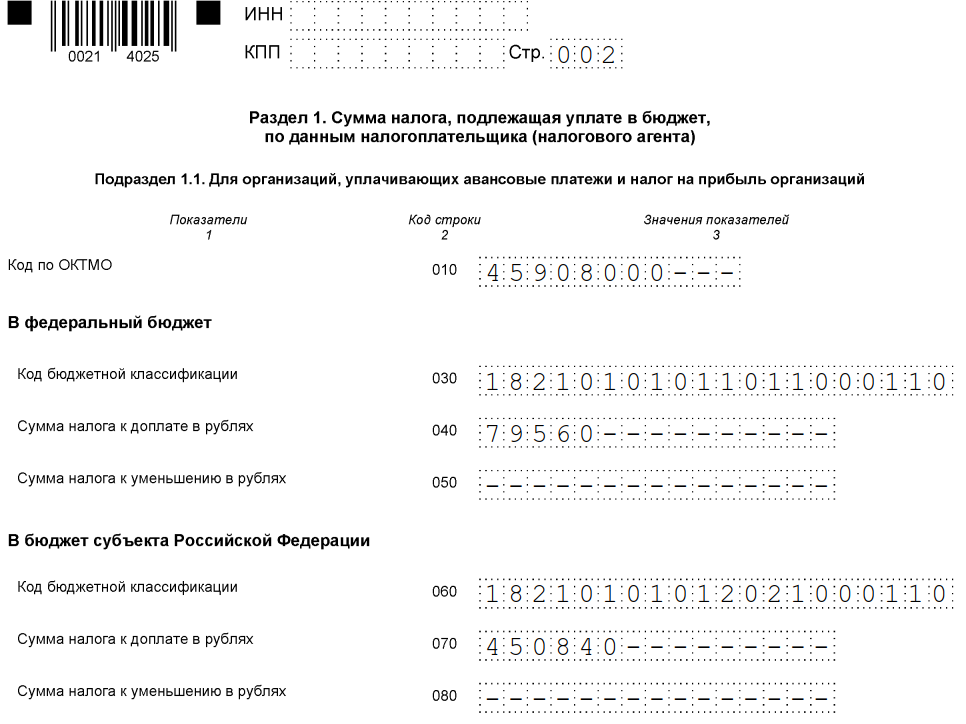

Раздел 1, подраздел 1.1

Для нашего примера заполним 1 раздел построчно:

- 010 — код муниципального образования, на территории которого расположена фирма; узнайте его в нашем справочном материале;

- 030 и 060 — указываем КБК для перечисления сумм в федеральный бюджет и бюджет региона. КБК — посмотреть ;

- 040 и 070 — суммы к доплате по итогам отчетного (налогового) периода, разбитые по бюджетам:

- в федеральный бюджет — 79 560 рублей (строка 040);

- в региональный бюджет — 450 840 рублей (строка 070).

Подраздел 1.2 раздела 1

Заполняют плательщики налога на прибыль, отчисляющие авансы каждый месяц. Для нашего примера его не используем.

Подраздел 1.3 раздела 1 «Дивиденды»

Заполняют фирмы при уплате налога на прибыль с дивидендов.

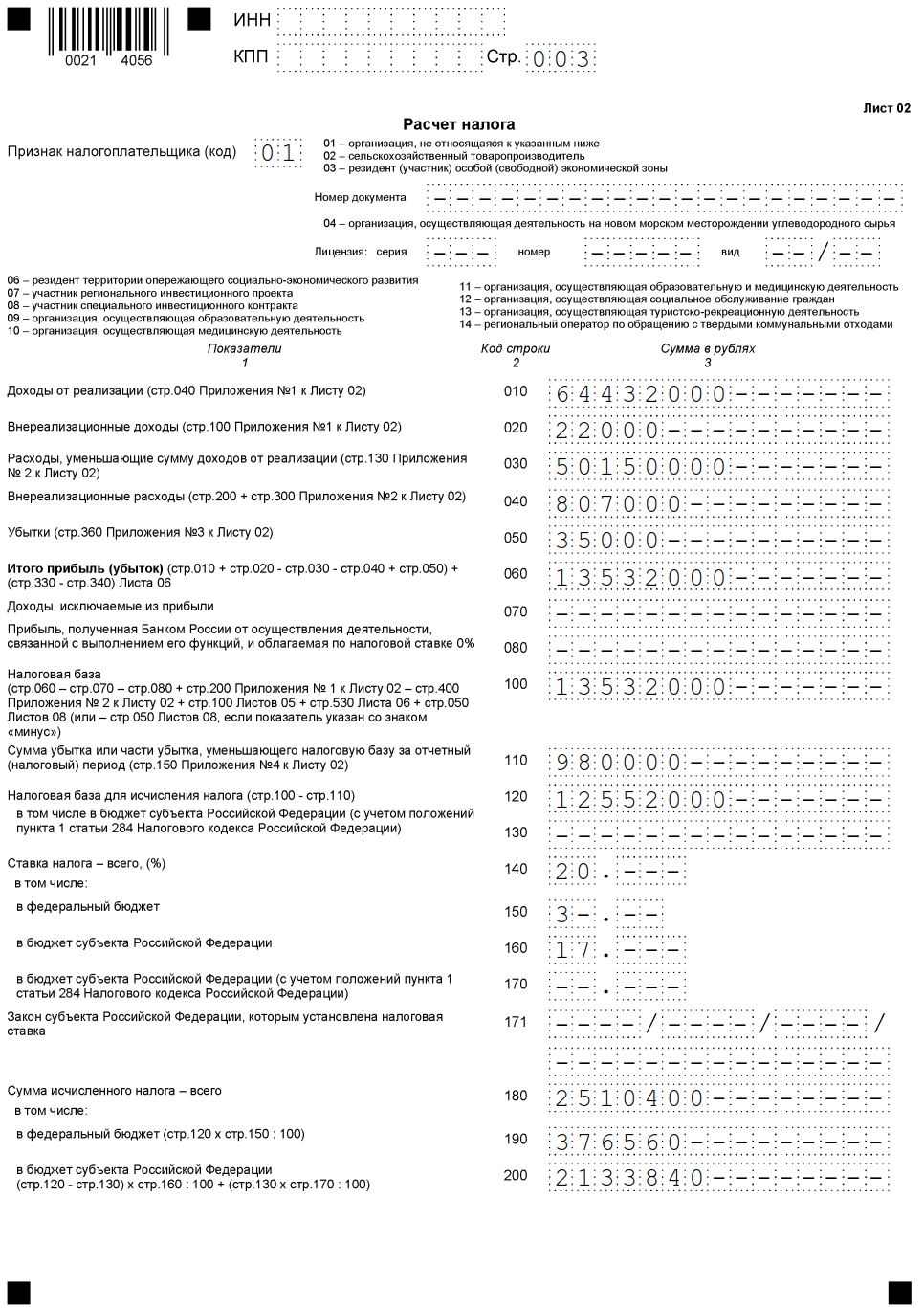

Лист 02 — расчет налога

Заполненный лист 02 декларации покажет, из каких сумм доходов и расходов была рассчитана налоговая база.

Вписываем по строкам:

- 010 — суммируем все доходы от продаж;

- 020 — внереализационные доходы (в сумме);

- 030 — расходы, связанные с реализацией;

- 040 — внереализационные расходы;

- 050 — убытки, не учитываемые в целях налогообложения (заполняется при наличии);

- 060 — сумма прибыли (посчитать по строкам: 010 + 020 – 030 – 040), в нашем примере итог — 5 000 000 рублей;

- 070 — доходы, которые исключаются из прибыли (если такие есть);

- 080-110 — заполняются в зависимости от специфики деятельности, наличия не облагаемых налогом доходов, льгот или убытков;

- 120 — налоговая база;

- 140-170 — налоговые ставки (следует рассчитывать по ставкам 3% и 17%);

- 180 — сумма налога (указываем сумму за год, а не сумму к доплате);

- 190 — сумма в федеральный бюджет;

- 200 — сумма налога в местный бюджет.

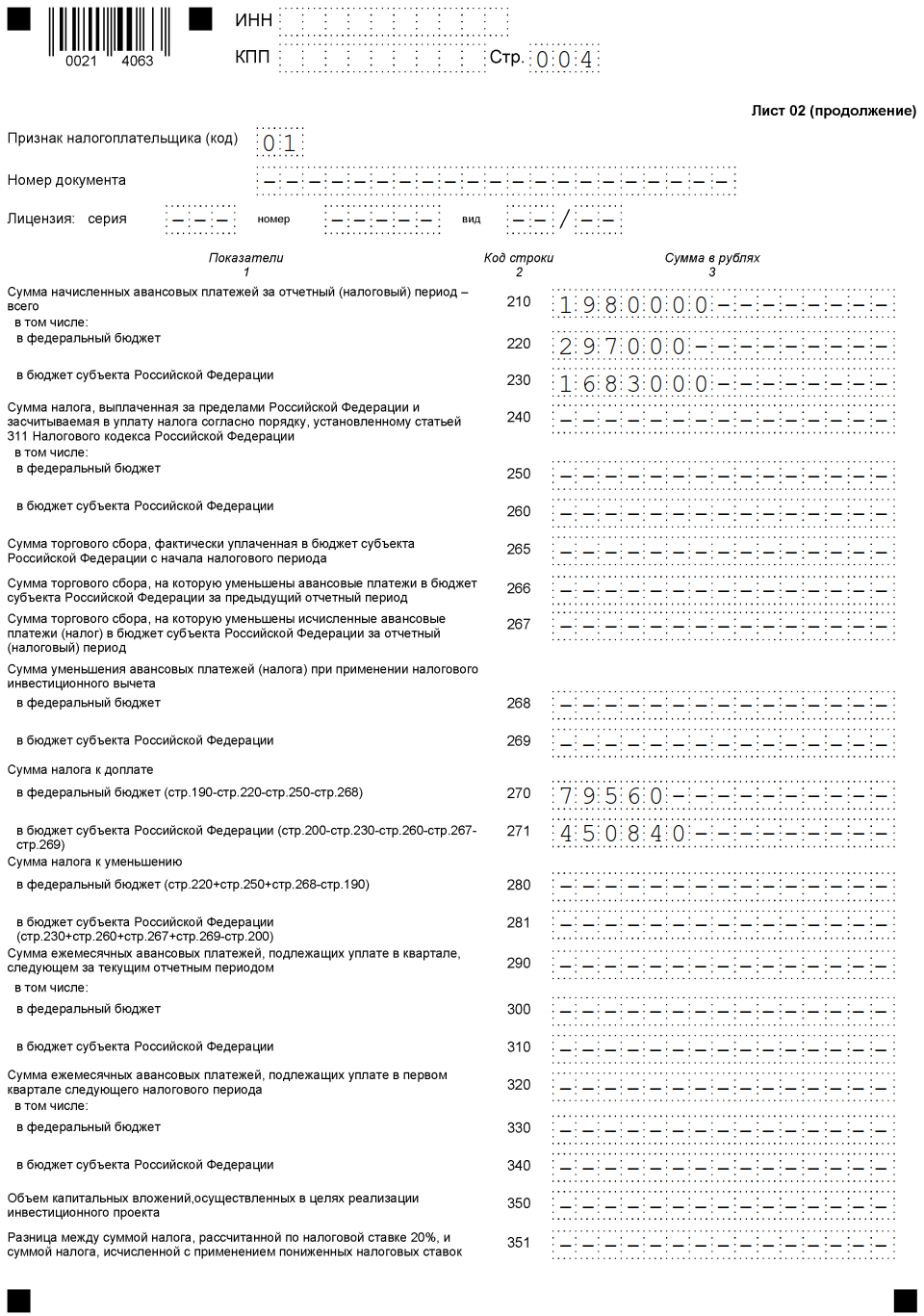

В продолжении листа 02 нужно вписать авансовый платеж прошлого периода. За этот период к доплате:

- 79 560 рублей — в федеральный бюджет (строка 270);

- 450 840 рублей — в бюджет субъекта (строка 271).

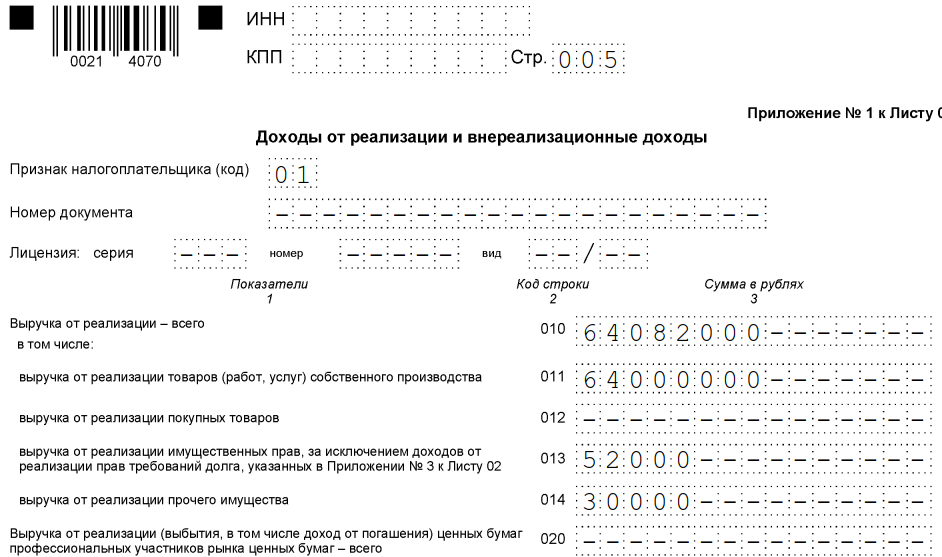

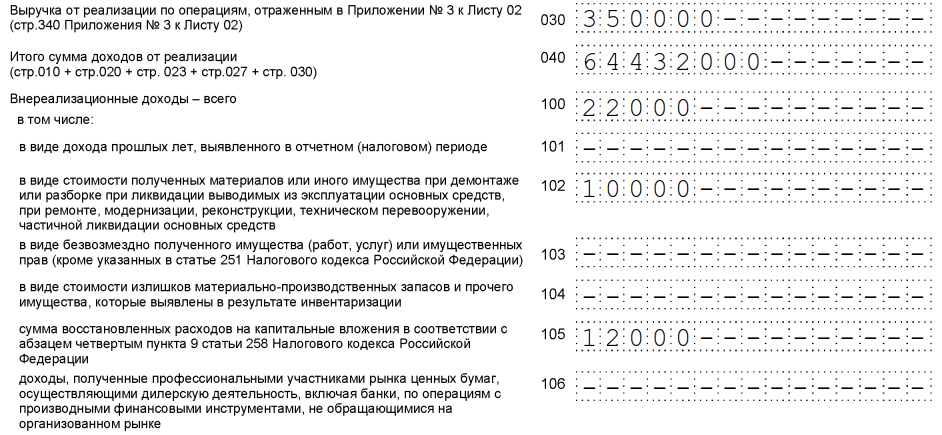

Приложение 1 к листу 02

В приложении 1 к листу 02 детализируйте доходы по строкам:

- 010 — вся выручка за отчетный период.

Затем детально:

- 011 — выручка от продажи товаров своего производства;

- 012 — выручка от продажи приобретенных товаров.

Остальные строки заполняются при наличии условий.

Далее, итоговые показатели:

- 040 — сумма всех реализационных доходов;

- 100 — все внереализационные доходы.

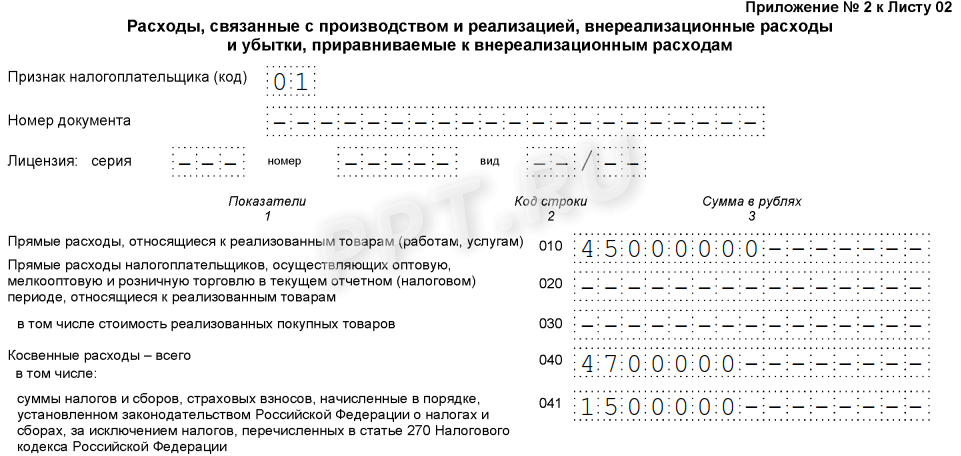

Приложение 2 к листу 02

Приложение 2 конкретизирует расходы.

Строки 010-030 заполняют только фирмы, использующие метод начисления для признания доходов и расходов. При кассовом методе строки остаются пустыми.

- 010 — расходы на реализацию товаров собственного производства;

- 020 — прямые расходы, связанные с реализацией товара оптом и в розницу;

- 030 — стоимость товаров, которые были приобретены для перепродажи, как часть расходов;

- 040 — косвенные расходы (сумма). В следующих строках они перечисляются детально.

Предположим, что косвенные расходы ООО «ВЕСНА» состояли из налогов и приобретения амортизируемого имущества в качестве капитального вложения:

- 041 — суммы налогов и сборов;

- 043 — расход в виде капитального вложения размером 30% от суммы.

Остальные поля в нашем случае остаются пустыми.

В нашем примере заполнены поля:

- 080 — расходы, связанные с реализацией основного средства, а именно: остаточная стоимость (сведения переносим из строки 350 приложения 3 к листу 02);

- 130 — сумма вышеперечисленных расходов.

Отдельно указываются расходы на амортизацию:

- 131, 132 — суммы амортизации, учитываемые в отчетном периоде.

Остальные поля в приложении 2 декларации остаются пустыми при отсутствии условий для заполнения.

Приложение 3 к листу 02

Приложение 3 оформляют, только если организация в отчетном периоде:

- продает амортизируемое имущество;

- продает непогашенную дебиторскую задолженность;

- несет расходы на обслуживание производства;

- имело доходы или расходы по договорам доверительного управления имуществом;

- продает землю, купленную в период с 01.01.2007 по 31.12.2011.

Заполняем строки:

- 010 — количество проданных единиц;

- 030 — выручка от продажи;

- 040 — остаточная стоимость;

- 050 — прибыль, которая рассчитывается как разница между выручкой и остаточной стоимостью.

В продолжении приложения 3 самые важные — такие строки:

- 340 — суммарная выручка (копируем показатель строки 030, так как остальные поля пустые);

- 350 — расходы (копируем показатель строки 040, так как остальные поля пустые).

Особенности заполнения уточненной декларации

Уточненная декларация понадобится, если в расчетах обнаружится ошибка и налог на прибыль с первого раза не удалось высчитать верно. В уточненной декларации указывают сумму с учетом обнаруженной ошибки. Если сумма налога при первом расчете занижена, то вместе с подачей «уточненки» необходимо доплатить разницу в бюджет и перечислить пени.

Заполнить декларацию в онлайн-сервисах и посмотреть образец заполнения декларации по налогу на прибыль за 2019 год онлайн возможно на сайтах разработчиков бухгалтерского ПО — Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшую плату (до 1000 рублей).

Подробнее о НАЛОГЕ НА ПРИБЫЛЬ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Рассмотрим, какие нарушения допускают бухгалтеры при заполнении декларации по налогу на прибыль, и дадим рекомендации, как делать правильно.

Новая форма декларации по налогу на прибыль

ФНС России выпустила приказ от 23.09.2019 № ММВ-7-3/475@ «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка её заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме».

Таким образом, ФНС утвердила новую форму декларации по налогу на прибыль, порядок её заполнения и формат представления в электронной форме.

При этом признан утратившим силу приказ ФНС России от 19.10.2016 № ММВ-7-3/572@, которым была утверждена «старая» форма налоговой декларации.

Надо сказать, что обновление формы налоговой декларации продиктовано внесением многочисленных изменений в законодательство о налогах и сборах.

По итогам 2019 года организации должны представлять налоговую декларацию по налогу на прибыль по новой форме.

Скачайте новую форму декларации по налогу на прибыль.

Состав налоговой декларации по налогу на прибыль

Напомним наши читателям, что в обязательном порядке в состав декларации включаются:

- титульный лист (Лист 01);

- подраздел 1.1 «Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций» раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента)»;

- Лист 02 «Расчет налога»;

- приложение №1 «Доходы от реализации и внереализационные доходы» к Листу 02;

- приложение № 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» к Листу 02.

Остальные листы декларации по налогу на прибыль нужно включать в ее состав только в случае, если у организации есть соответствующие данные и показатели для заполнения.

При этом даже при наличии данных организация не включает в состав декларации по налогу на прибыль за календарный год подраздел 1.2 «Для организаций, уплачивающих ежемесячные авансовые платежи» раздела 1.

А приложение № 4 «Расчет суммы убытка или части убытка, уменьшающего налоговую базу» включается в состав декларации только за 1-ый квартал и календарный год.

Рассмотрим на примерах какие ошибки допускают работники бухгалтерской службы при заполнении декларации по налогу на прибыль.

При наличии обособленных подразделений не заполняется Приложение N 5 к листу 02

При наличии обособленных подразделений декларация подается по организации в целом и по каждому обособленному подразделению либо по группе подразделений, если налог в региональный бюджет в целом по группе уплачивает ответственное подразделение (п. 1 ст. 289 НК РФ).

Ответственное подразделение — это то подразделение, через которое организация уплачивает налог и авансовые платежи в региональный бюджет за все обособленные подразделения, расположенные в данном регионе (п. 2 ст. 288 НК РФ).

Порядок представления декларации по налогу на прибыль при наличии обособленных подразделений

Организация, при наличии обособленных подразделений, представляет отдельные декларации (п. п. 1, 5 ст. 289 НК РФ, п. 1.4 Порядка заполнения декларации по налогу на прибыль):

- в целом по организации — по месту нахождения своего головного подразделения;

- по каждому обособленному подразделению, которое самостоятельно уплачивает налог в региональный бюджет, — по месту нахождения такого подразделения. При этом в декларацию по обособленному подразделению включаются, как правило, титульный лист, подразделы 1.1 и 1.2 разд. 1 и Приложение N 5 к листу 02;

- по каждой группе обособленных подразделений, если налог в региональный бюджет в целом по группе уплачивает ответственное подразделение, — по месту нахождения ответственного подразделения.

Декларация подается по итогам каждого отчетного периода и по итогам года в общеустановленные сроки и, как правило, в электронной форме (п. 3 ст. 80, п. п. 1, 3, 4 ст. 289 НК РФ).

Порядок заполнения декларации по налогу на прибыль при наличии обособленных подразделений

Отметим, что декларации, которые следует подать по организации в целом и по обособленным подразделениям (группам подразделений), различаются как по составу, так и по порядку заполнения (п. п. 1, 5 ст. 289 НК РФ, разд. X Порядка заполнения декларации по налогу на прибыль):

- по организации в целом приводится расчет общей суммы налога (авансовых платежей) с распределением его по обособленным подразделениям;

- по обособленным подразделениям отражается налог (авансовые платежи) за данное подразделение (группу подразделений).

При этом, сначала заполняется декларацию по организации в целом, а затем на ее основе формируется декларации по обособленным подразделениям.

Заполнение декларации по организации в целом

Декларацию, которую надо подать по месту нахождения организации, заполняется в общем порядке с учетом следующих особенностей, а именно в декларацию включаются:

- Приложения N 5 к листу 02 по каждому обособленному подразделению, которое самостоятельно уплачивает налог в региональный бюджет, включая подразделения, закрытые в налоговом периоде (п. 10.1 Порядка заполнения декларации по налогу на прибыль).

- по каждой группе обособленных подразделений, расположенных в одном регионе (если налог в региональный бюджет по этой группе уплачивает ответственное подразделение — п. 2 ст. 288 НК РФ);

- Приложение N 5 к листу 02 по организации без учета обособленных подразделений

Таким образом, декларацию по организации следует заполнить в общем порядке, включив в нее дополнительно Приложения N 5 к листу 02 по каждому обособленному подразделению (группе подразделений) и по организации без обособленных подразделений.

Заполнение декларации по обособленному подразделению

По месту нахождения обособленного подразделения необходимо представлять декларацию по налогу на прибыль по обособленному подразделению (группе обособленных подразделений) в следующем составе:

- Титульный лист (Лист 01);

- подраздел 1.1 Раздела 1;

- подраздел 1.2 Раздела 1 (при уплате в течение года ежемесячных авансовых платежей);

- Приложение № 5 к Листу 02.

Приведем некоторые особенности заполнения прибыльной декларации в ОП.

На Титульном листе в поле «КПП» указывается КПП обособленного подразделения, по месту нахождения которого представляется декларация.

Соответственно, в поле «Представляется в налоговый орган (код)» указывается код ИФНС, куда сдается декларация.

В поле «По месту нахождения (учета) (код)» указывается код 220. Это означает, что декларация представляется по месту нахождения обособленного подразделения российской организации.

В поле «Организация/обособленное подразделение» указывается полное наименование обособленного подразделения.

В подразделе 1.1 Раздела 1 строки 040 и 050 не заполняются (ставятся прочерки), ведь налог в федеральный бюджет уплачивается по месту нахождения головной организации.

Если налог на прибыль в бюджет субъекта РФ получился к доплате, заполняется строка 070. Отражаемая в ней сумма соответствует величине, показанной по строке 100 Приложения № 5 к Листу 02.

Если налог к уменьшению – заполняется строка 080 (из строки 110 Приложения № 5 к Листу 02).

Если организация уплачивает ежемесячные авансовые платежи, то в подразделе 1.2 Раздела 1 нужно заполнить строки 220-240.

В этих строках нужно показать по 1/3 суммы, отраженной в строке 120 Приложения № 5 к Листу 02.

Обращаем внимание, что подраздел 1.2 не включается в состав налоговой декларации за год.

В Приложение N 5 к листу 02 следует перенести данные по этому подразделению из соответствующего Приложения N 5 к листу 02 основной декларации (в частности, доля прибыли обособленного подразделения).

Заполнение декларации по налогу на прибыль по ответственному обособленному подразделению

Декларацию по группе подразделений следует заполнить так же, как и по отдельному обособленному подразделению, с учетом следующих особенностей:

- в Приложении N 5 к листу 02 в поле «Расчет составлен (код)» указывается код «4» (п. п. 1.4, 10.1 — 10.11 Порядка заполнения декларации по налогу на прибыль);

- суммовые показатели рассчитываются в целом по группе. При этом доля налоговой базы определяется исходя из суммарных показателей средней численности работников (расходов на оплату труда) и остаточной стоимости амортизируемого имущества по всем подразделениям, входящим в группу (п. 1 ст. 274, п. 2 ст. 288 НК РФ).

Операция по продаже ценных бумаг, обращающихся на рынке ценных бумаг, не отражена в листе 05 декларации по налогу на прибыль

Ценные бумаги признаются обращающимися на организованном рынке при одновременном выполнении условий, перечисленных в п. 3 ст. 280 НК РФ:

- если они допущены к обращению хотя бы одним организатором торговли, имеющим на это право в соответствии с национальным законодательством;

- если информация об их ценах (котировках) публикуется в средствах массовой информации (в том числе электронных) либо может быть предоставлена организатором торговли или иным уполномоченным лицом любому заинтересованному лицу в течение трех лет после даты совершения операций с ценными бумагами;

- если по ним рассчитывается рыночная котировка, когда это предусмотрено соответствующим национальным законодательством.

Под национальным законодательством понимается законодательство того государства, на территории которого осуществляется обращение ценных бумаг (заключение гражданско-правовых сделок, влекущих переход права собственности на ценные бумаги, в том числе и вне организованного рынка ценных бумаг) (п. 3 ст. 280 НК РФ).

Если какое-либо из этих условий не выполняется, то ценные бумаги признаются не обращающимися на рынке ценных бумаг.

Цена реализации рыночных ценных бумаг в целях налогообложения определяется следующим образом (п. 5 ст. 280 НК РФ).

В состав доходов при определении налоговой базы включается фактическая цена реализации, если эта цена находится в интервале между минимальной и максимальной ценами сделок (интервал цен) с указанной ценной бумагой, зарегистрированной организатором торговли на рынке ценных бумаг на дату совершения соответствующей сделки

Если фактическая цена реализации будет ниже минимальной цены сделок на организованном рынке, то при определении налоговой базы по налогу на прибыль принимается минимальная цена сделки на организованном рынке ценных бумаг.

То есть в этом случае в целях налогообложения организации придется увеличить фактическую цену реализации на сумму разницы между минимальной и фактической ценами реализации, отразив эту разницу в строке 020 листа 05 Декларации по налогу на прибыль.

Пример.

В октябре 2019 г. организация приобрела 1500 акций, обращающихся на организованном рынке ценных бумаг, по 110 руб. за одну акцию при номинальной цене 100 руб.

30 декабря 2019 г. организация по договору купли-продажи продала физическому лицу 500 акций по цене 120 руб. за одну акцию.

Предположим, что 30 декабря 2019 г. организатором торгов была зафиксирована минимальная цена продажи таких акций — 130 руб., а максимальная — 135 руб.

Тогда, при определении налоговой базы по налогу на прибыль организации необходимо увеличить сумму фактической реализации до минимального значения продажных цен на акции, т.е. доход в целях налогообложения нужно рассчитать исходя из цены реализации 130 руб. за акцию.

В этом случае фактически полученную от продажи 500 акций выручку необходимо увеличить на 5000 руб. ((130 руб. — 120 руб.) х 500 шт.).

Лист 05 Декларации по налогу на прибыль (фрагмент) будет выглядеть следующим образом:

Расчет налоговой базы по налогу на прибыль по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг (фрагмент)

|

Показатели |

Код строки |

Сумма |

|

Выручка от реализации (выбытия, в том числе доход от погашения) ценных бумаг, обращающихся на организованном рынке ценных бумаг (500 шт. х 120 руб.) |

60 000 |

|

|

Сумма отклонения фактической выручки от реализации (выбытия) ценных бумаг, обращающихся на организованном рынке ценных бумаг, ниже минимальной цены сделок на организованном рынке ценных бумаг (500 шт. х (130руб. -120 руб.)) |

5 000 |

|

|

Расходы, связанные с приобретением и реализацией (выбытием, в том числе погашением) ценных бумаг, обращающихся на организованном рынке ценных бумаг |

55 000 |

|

|

Итого прибыль (убыток) (строка 010 + строка 020 — строка 030) |

10 000 |

|

|

Налоговая база (строка 070 — строка 100) отражается по строкам 180 — 200 Листа 02 |

10 000 |

📌 Реклама Отключить

В декларации по налогу на прибыль не верно отражена в операция по продаже основного средства с убытком

В декларации по налогу на прибыль организаций должны быть указаны данные:

- об убытке, полученном при реализации амортизируемого имущества;

- о сумме, которая включается в расходы в целях налогообложения прибыли в конкретном отчетном (налоговом) периоде.

Эти данные найдут свое отражение в листе 02 «Расчет налога», а также приложениях к этому листу:

- 1 «Доходы от реализации и внереализационные доходы»;

- 2 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам»; и

- 3 » Расчет суммы расходов по операциям, финансовые результаты по которымучитываются при налогообложении прибыли с учетом положений статей 268, 275.1, 276, 279, 323 Налогового кодекса Российской Федерации (за исключением отраженных в Листе 05)».

Пример.

Во втором квартале текущего года организация реализовала основное средство за 450 000 руб.

Остаточная стоимость основного средства – 600 000 руб.

Таким образом, компания получила убыток от продажи основного средства в размере 150 000 руб. (450 000 руб.- 600 000 руб.)

Отчетными периодами организации являются первый квартал, полугодие, девять месяцев.

📌 Реклама Отключить

В приложении 3 к листу 02 декларации за шесть месяцев налогоплательщик отразит:

📌 Реклама Отключить

|

Показатели |

Код строки |

Сумма в рублях |

|

Количество объектов реализации амортизируемого имущества – всего |

||

|

В том числе объектов, реализованных с убытком |

||

|

Выручка от реализации амортизируемого имущества |

450 000 |

|

|

Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией |

600 000 |

|

|

Прибыль от реализации амортизируемого имущества (без учета объектов, реализованных с убытком) |

– |

|

|

Убытки от реализации амортизируемого имущества без учета объектов, реализованных с прибылью) |

150 000 |

Покажем в какие строки каких приложений попадут данные по реализации основного средства с убытком:

|

Приложение 3 к листу 02 |

Приложение 3 к листу 02 (продолжение) |

Приложение 1 к листу 02 |

Приложение 2 к листу 02 (продолжение) |

Лист 02 |

||||

|

Показатель |

Код строки |

Сумма, руб. |

Код строки |

Код строки |

Код строки |

Код строки |

Код строки |

Код строки |

|

Выручка от реализации амортизируемого имущества |

450 000 |

|||||||

|

Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией |

600 000 |

|||||||

|

Убытки от реализации амортизируемого имущества |

150 000 |

|||||||

📌 Реклама Отключить

В приложении 3 к листу 02 показатели строк 030 (выручка от реализации ОС), 040 (остаточная стоимость) и 060 (убыток от реализации) проставляются соответственно в строках 340, 350 и 360 приложения 3.

В свою очередь, показатели этих строк используются при заполнении листа 02, а также приложений 1 и 2 к нему.

Так, показатель строки 340 указывается в строке 030 приложения 1, показатель строки 350 – в строке 080 приложения 2, а показатель строки 360 – в строке 050 листа 02.

При этом, выручка от реализации ОС попала в строку 010 листа 02, а расходы – в строку 030 листа 02.

Чтобы убыток, полученный от продажи амортизируемого имущества, в целях налогообложения прибыли не был учтен единовременно, в листе 02 декларации убыток отражается в отдельной строке 050, которая при расчете прибыли по строке 060 участвует со знаком «+».

Для наглядности предположим, что кроме данной операции у организации других операций не было.

Лист 02 будет выглядеть следующим образом:

|

Показатели |

Код строки |

Сумма в рублях |

|

Доходы от реализации |

450 000 |

|

|

Расходы, уменьшающие сумму доходов от реализации |

600 000 |

|

|

Убытки |

150 000 |

|

|

Итого прибыль (убыток) (стр. 010 + 020 — 030 — 040 + 050) |

📌 Реклама Отключить

Таким же образом заполняется декларация за 9 месяцев 2019 года и за 2019 год.

Сумма убытка, включаемая ежемесячно в прочие расходы, учитываемые в целях налогообложения прибыли, указывается по строке 100 приложения 2 листа 02.

В декларации за шесть месяцев 2019 года эта сумма равняется 10 000 руб. (по 5 000 руб. за май и июнь).

В декларации за девять месяцев 2019 года эта сумма равняется 15 000 руб. (по 5 000 руб. за июль — сентябрь),

В годовой декларации за 2019 год – 40 000 руб. (по 5 000 руб. в мае – декабре).

Акционерное общество декларации по налогу на прибыль не правильно отразила операцию по выплате дивидендов акционерам — физическим лицам

Если АО выплачивает дивиденды только физическим лицам, то в декларации по налогу на прибыль следует заполнить лист 03 и подраздел 1.3. разд. 1, а также Приложение N 2 по каждому акционеру — физическому лицу (п. п. 1.1, 1.7, 1.8 Порядка заполнения декларации по налогу на прибыль).

Способы исправления ошибок в декларации по налогу на прибыль

Ошибки, которые были допущены при заполнении декларации по налогу на прибыль, можно исправить двумя способами: в налоговой декларации за текущий период или путем подачи уточненной налоговой декларации за период возникновения ошибки.

В декларации за текущий период можно исправить ошибки, которые привели к переплате налога, а также ошибки, период совершения которых невозможно определить.

Если же из-за ошибки налог на прибыль занижен, то исправить ее нужно, подав уточненную декларацию. Это общее правило.

При этом уточненная декларация заполняется так же, как и первичная. При этом в ней нужно отразить новые, верные данные, а не разницу между первичными и скорректированными показателями.

Исправление ошибки в расчете налоговой базы прошлых отчетных (налоговых) периодов в налоговой декларации за текущий период

Организация вправе исправить ошибки в расчете налоговой базы прошлых отчетных (налоговых) периодов в декларации за текущий период в тех случаях, когда нельзя точно определить период совершения ошибок или если соблюдаются следующие условия:

- декларация за текущий период является «прибыльной», а не «убыточной»;

- допущенные ошибки привели к излишней уплате налога;

- на дату представления декларации за текущий период со дня уплаты налога по декларации с ошибкой не прошло трех лет.

Ошибки, которые привели к переплате налога, также можно исправить в декларации за текущий период.

Для исправления ошибок сумму неучтенных расходов и излишне учтенных доходов следует отразить в строках 400 — 403 Приложения N 2 к листу 02 декларации за текущий период (п. 7.3 Порядка заполнения налоговой декларации по налогу на прибыль).

Исправление ошибки в уже сданной декларации путем подачи уточненной декларации по налогу на прибыль за прошлый период

В некоторых случаях представлять уточненную декларацию обязательно.

Так, уточненную декларацию, следует представить, если (п. 1 ст. 54, п. 1 ст. 81, п. 3 ст. 88 НК РФ):

- организация самостоятельно обнаружила, что не отразила (не полностью отразила) необходимую информацию в первичной декларации или выявила ошибку, из-за которой налог на прибыль был уплачен в меньшем размере или не уплачен вовсе. При этом период, в котором была допущена ошибка, компании известен;

- выявленная ошибка в прошедшем периоде привела к занижению расходов, и следовательно к излишней уплате налога. Но при этом в текущем периоде был получен убыток (письмо Минфина России от 24.03.2017 N 03-03-06/1/17177);

- обнаружена ошибка в расчете налоговой базы в «убыточной» декларации. В данном случае также нужно представить уточненную декларацию за прошлый период и отразить в ней увеличенные расходы. Дело в том, что обнаруженная ошибка не приводит к излишней уплате налога, поскольку налог и так не начислялся (письма Минфина России от 11.08.2011 N 03-03-06/1/476, от 07.05.2010 N 03-02-07/1-225);

- компания получила требование от налоговых органов о внесении исправлений в первичную декларацию и согласна с ним.

Также можно (но не обязательно) подать уточненную декларацию, если обнаруженные организацией ошибки и неверные данные не повлияли на сумму налога или повлекли его переплату (п. 1 ст. 81 НК РФ). В последнем случае уточненную декларацию можно подать, если фирма желает зачесть или вернуть переплату.

Обращаем внимание, что подача уточненной декларации несет риск проведения в отношении организации выездной налоговой проверки корректируемого периода, даже если период выходит за пределы трех лет, предшествующих году подачи уточненной декларации (п. 4 ст. 89 НК РФ, Письмо ФНС России от 29.05.2012 N АС-4-2/8792).

Не нужно подавать уточненную декларацию при доначислении налога или авансового платежа по итогам налоговой проверки.

В этом случае налоговая инспекция доначислит налог и сама отразит его в карточке лицевого счета организации. Это следует из пп. 2 п. 3.2 Порядка заполнения налоговой декларации по налогу на прибыль, Письма ФНС России от 21.11.2012 N АС-4-2/19576.

Как заполнить и подать уточненную декларацию по налогу на прибыль

Уточненная декларация по налогу на прибыль составляется по той же форме, что и первичная декларация (п. 5 ст. 81 НК РФ).

Например, если организация в 2019 г. подает уточненную декларацию за девять месяцев 2016 г., то ее нужно составлять по форме, которая действовала в тот период.

Особый порядок оформления уточненной декларации законодательством не предусмотрен. Поэтому уточненная декларация заполняется в общем порядке, то есть так же, как и первичная декларации.

В уточненной декларации надо заполнить все листы, разделы и приложения, которые были заполнены в первичной декларации (в том числе и те, что не содержат ошибок).

При этом следует учитывать некоторые особенности (п. 1 ст. 81 НК РФ, пп. 2 п. 3.2 Порядка заполнения декларации по налогу на прибыль):

- в уточненной декларации отражаются новые, верные данные, а не разница между первичными и скорректированными показателями;

- в реквизите «номер корректировки» титульного листа уточненной декларации следует указать порядковый номер уточненной декларации (например, «1—«, «2—» и т.д.).

К уточненной декларации рекомендуем приложить сопроводительное письмо с указанием причин, по которым внесены изменения. Так как, инспекция, скорее всего, все равно запросит у вас пояснения к уточненной декларации.

Если уточненная декларация подается из-за неуплаты (недоплаты) налога, то к сопроводительному письму целесообразно приложить копии платежных документов на перечисление налога и пеней.

При представлении уточненной декларации необходимо учитывать следующие моменты:

Во-первых, срок представления уточненной декларации Налоговым кодексом РФ предусмотрен только в том случае, если в рамках камеральной проверки инспекция потребовала от организации представить уточненную декларацию. Сделать это нужно в течение пяти рабочих дней со дня получения требования (п. 6 ст. 6.1, п. 3 ст. 88 НК РФ).

В противном случае компании грозит штраф по ст. 129.1 НК РФ в размере 5 000 руб.

Для всех остальных случаев срок представления уточненной декларации Налоговым кодексом РФ не установлен. Однако, несмотря на отсутствие срока, рекомендуем не затягивать с ее подачей и представлять ее как можно раньше.

Во-вторых, уточненную декларацию нужно представить в ИФНС, где организация состоит на учете. При этом не имеет значения, в какой налоговый орган компания подавала первичную декларацию (п. 5 ст. 81 НК РФ).

В-третьих, если организация подает уточненку с налогом к доплате уже после истечения сроков сдачи декларации и уплаты налога, то перед ее подачей рекомендуем уплатить недоимку и пени.

Это необходимо сделать, чтобы избежать штрафа за неполную уплату налога.

При этом важно погасить недоимку и пени до того, как инспекция зафиксирует ошибки в акте камеральной проверки или до получения фирмой информации о назначении выездной проверки этого периода.

Бланк декларации по налогу на прибыль 2019 — 2020 (скачать образец)

Налоговая декларация по налогу на прибыль (бланк 2019 — 2020 годов)

Форма декларации по налогу на прибыль для уточненок

Итоги

Налоговая декларация по налогу на прибыль (бланк 2019 — 2020 годов)

Декларация по налогу на прибыль за 2019 год составляется по форме, утвержденной приказом ФНС России от 23.09.2019 № ММВ-7-3/475@. Скачать ее вы можете здесь:

Скачать бланк декларации по налогу на прибыль за 2019 год

Сроки сдачи декларации по налогу на прибыль с учетом выходных переносов в 2020 году следующие:

- за 2019 год — не позднее 30 марта (вместо субботы 28 марта);

- за 1 квартал — не позднее 28 апреля;

- за полугодие — не позднее 28 июля;

- за 9 месяцев — не позднее 28 октября.

Больше о сроках сдачи декларации по налогу на прибыль узнайте .

Порядок заполнения декларации налога на прибыль за 2019-2020 гг. утвержден тем же приказом, что и сам бланк, и содержится в Приложении № 2 к соответствующему нормативному акту.

Форма декларации по налогу на прибыль для уточненок

Если возникает необходимость уточнения данных по расчету налога на прибыль за предшествующие периоды, то декларацию нужно подавать в ИФНС на бланке, действовавшем в эти периоды.

Это бланк декларации, действовавший с отчетности, составлявшейся по итогу 2016 года, по отчетность за 9 месяцев 2019 года включительно:

О заполнении этой формы декларации читайте в нашей статье.

А ниже вы можете скачать декларацию по налогу на прибыль (бланк) для уточненки за отчетные периоды по 9 месяцев 2016 года включительно.

Скачать декларацию по налогу на прибыль

См. также: «Уточненная декларация: что нужно знать бухгалтеру?».

Кроме того, необходимые отчетные формы за нужный год всегда можно на сайте ФНС в разделе «Налоговая и бухгалтерская отчетность» (http://format.nalog.ru/). Там же можно ознакомиться с правилами представления декларации как в электронном, так и в бумажном виде.

Итоги

Перед составлением отчетности всегда убеждайтесь в актуальности бланка, который собираетесь оформлять. Уточненку всегда сдавайте по той форме, которая действовала именно в уточняемом периоде. Найти свежие бланки отчетности и образцы их заполнения вы всегда можете на нашем сайте.

Налоговая декларация по налогу на прибыль

Добрый день,

Согласно п. 2.1 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утвержденного Приказом ФНС РФ от 19.10.2016 N ММВ-7-3/572@, декларация составляется нарастающим итогом с начала года. Поэтому, показатели ВСЕХ строк декларации в течение года заполняются нарастающим итогом.

Порядок заполнения строки 090 Приложения N 5 к Листу 02 указан в предыдущей консультации (см. ответ от 17.05.2019):

При наличии обособленных подразделений в РФ, часть налога, уплаченная организацией за пределами РФ, которая принимается к зачету налога на прибыль в бюджет субъекта РФ, отражается в строке 090 Приложения N 5 к Листу 02 по головной организации и по каждому обособленному подразделению, пропорционально доле налоговой базы, указанной в строке 040 Приложений N 5 к Листу 02.

Согласно п. 10.6 Порядка заполнения декларации по налогу на прибыль, утвержденного Приказом ФНС РФ от 19.10.2016 N ММВ-7-3/572@:

На указанные суммы, распределенные между организацией без входящих в ее состав обособленных подразделений и обособленными подразделениями (группе обособленных подразделений), уменьшаются суммы налога, исчисленные за отчетный (налоговый) период согласно Приложениям N 5 к Листу 02 Декларации за соответствующий отчетный (налоговый) период, отраженные по строке 070. Одновременно уменьшаются данные начисленного налога, отражаемые по строке 080, на суммы налога на прибыль, зачтенные в предыдущем отчетном периоде в уплату налога в Российской Федерации.

То есть, показатели строки 070 уменьшаются на налог, уплаченный организацией за пределами РФ, принимаемый к зачету налога на прибыль в бюджет субъекта РФ, отраженный по строке 090 этого Приложения.

В Письме ФНС РФ от 12.08.2015 N ГД-4-3/14174@ «О порядке отражения в налоговой декларации по налогу на прибыль организаций сумм торгового сбора» приведен подробный пример (с цифрами, указанием строк и пояснениями) о заполнении декларации по налогу на прибыль в случае уплаты организацией торгового сбора, на который уменьшается исчисленный налог на прибыль. Аналогично происходит и заполнение декларации по налогу на прибыль в случае уплаты организацией налога на доходы за рубежом.

С уважением,

Грешкина Алла

Заполнение декларации по налогу на прибыль в 2020 году

Как заполнить налоговую декларацию по налогу на прибыль? Разберемся с этим отчетом в данной статье. Скачать актуальный бланк декларации можно в конце статьи. Кроме того, приведен заполненный образец декларации по налогу на прибыль, а краткие комментарии к данной форме помогут вам в оформлении декларации.

Декларация по налогу на прибыль подается:

- при квартальных платежах: I квартал — до 28 апреля, полугодие — до 28 июля, 9 месяцев — до 28 октября, год — до 28 марта.

- при ежемесячных платежах по фактической прибыли: до 28-го числа каждого месяца, следующего за отчетным.

Как заполнить налоговую декларацию по прибыли?

|

Существует официальный документ: Порядок заполнения налоговой декларации по налогу на прибыль, скачать его вы можете по ссылке в конце статьи, там содержатся подробные рекомендации по оформлению каждого листа, каждого раздела декларации. Все разъяснения там вполне исчерпывающие, поэтому, повторять все это здесь смысла нет. Кроме того данный документ имеет несколько приложений, в которых приведены различные коды, использующиеся при оформлении декларации.

Отметим некоторые моменты, на которые стоит обратить внимание при оформлении декларации:

- все суммы в декларации представлены в рублях, все копейки округляются до полных рублей.

- декларацию можно подать в печатном виде лично в налоговую, по почте (дата подачи считается дата почтового отправления) и в электронном виде (дата подачи — день отправки).

- если заполняется вручную, то все буквы должны быть печатные, четкие и крупные.

- в каждой пустой клетке как заполненных, так и незаполненных строк, ставятся прочерки.

Декларация состоит из листов, разделов и приложений, но далеко не все организация должна заполнить.

При общей системе налогообложения нужно заполнить обязательно: лист 01 и к нему раздел 1.1, лист 02 и к нему приложения 1-2. Остальные листы заполняются при необходимости, если были совершены операции, указанные в этих листах.

При других системах налогообложения сдается обязательно: лист 01, 03 и раздел 1.3.

Образец заполнения декларации по налогу на прибыль для организации, имеющей общую систему налогообложения

Заполнять декларацию лучше в той последовательности, которая указана ниже.

Заполняем лист 01 декларации по налогу на прибыль

Лист 01 представляет из себя титульный лист, содержащий основную информацию о налогоплательщике. Как правило, оформление этого листа не вызывает затруднений.

Декларация заполнена на организацию ООО «Кондитер», которая платит квартальные платежи. Организация отчитывается за налоговый период – 2012 год.

Заполняем Приложение 3 к листу 02 декларации по налогу на прибыль

Оформление этого приложения требуется в том случае, если имели место быть операции, указанные в этом приложении.

ООО «Кондитер» в IV квартале продал автомобиль, то есть была совершена реализация амортизируемого основного средства. Значит, этот раздел придется заполнить.

Данные для заполнения этого раздела:

Остаточная стоимость автомобиля: 300 000 руб.

Продан автомобиль за 200 000 руб., соответственно убыток от реализации 100 000 руб.

Заполняем Приложение 1 к листу 02 декларации по налогу на прибыль

Этот лист обязателен к заполнению, в нем содержится информация о доходах организации.

Данные по ООО «Кондитер»:

- доходы от реализации: 20 млн руб.

- выручка от продажи автомобиля: 200 000 руб.

- внереализационные доходы:10 000 руб. – полученный % от банка за пользование кредитом, 20 000 руб. – штраф, полученный с контрагента за нарушение условий договора, 100 000 руб. – излишки, выявленные при инвентаризации.

Заполнение Приложения 2 листа 02 декларации по налогу на прибыль

Здесь отражаем все расходы, возникшие в течении налогового периода.

Данные по ООО «Кондитер»:

- прямые расходы: 10 300 000 руб., в том числе транспортно-заготовительные работы 200 000 руб.

- косвенные расходы: 1 500 000 руб. (коммерческие расходы 1 440 000 руб., налог на имущество 30 000 руб., транспортный налог 10 000 руб., земельный налог 20 000 руб.)

- остаточная стоимость автомобиля: 300 000 руб.

- внереализационные расходы: 10 000 руб. (в том числе 4 000 руб. – % за пользование займом).

Здесь стоит обратить внимание на строку 100 «Сумма убытка от реализации амортизируемого имущества», в данном случае это убыток от продажи автомобиля. В налоговом учете убыток от реализации амортизируемого имущества равномерно распределяется по остаточному сроку полезного использования. В данном случае наблюдаем расхождения между бухгалтерским и налоговым учетом. Если бы автомобиль был продан с прибылью, то расхождений бы не было.

В нашем случае убыток от продажи автомобиля составил 100 000 руб., предположим, что оставшийся срок полезного использования составляет 20 месяцев, тогда ежемесячная сумма убытка = 100 000 / 20 = 5 000 руб. Если автомобиль продан в октябре, то в строке 100 указываем убыток за два месяца (ноябрь, декабрь) = 10 000 руб.

Заполнение листа 02 декларации по налогу на прибыль

В этом листе происходит расчет налога на прибыль. Заполняется он на основании заполненных приложений к листу 02. В нашем случае на основании заполненных Приложений 1-3 к листу 02.

Здесь следует учесть, что ООО «Кондитер» в течении года квартальными платежами уплатил уже 1 200 000 руб.

Заполнение Раздела 1.1 декларации по налогу на прибыль

Последним нашим шагом при заполнении декларации по налогу на прибыль будет оформление Раздела 1.1, где указываем итоговые суммы по исчисленному налогу, подлежащему уплате в бюджет. Если организация платит ежемесячные платежи, то следует заполнить также Раздел 1.2.

|

Скачать образцы декларации по налогу на прибыль

Смотрите образец декларации по налогу на прибыль за полугодие 2014 – .

Смотрите образец заполнения декларации за 2014 год –