Содержание

- Декларация доходов юридическими лицами (ЮЛ)

- Что нужно знать о налогах ЮЛ

- Виды отчетности юридических лиц

- Сроки и способы сдачи отчетности

- Кто должен подавать декларацию о доходах

- Что такое декларация о доходах

- Чем отличается декларация о доходах 2018 года

- Срок подачи декларации о доходах

- Как правильно заполнить декларацию о доходах

- Образец заполнения декларации о доходах

- Декларация о доходах госслужащих: инструкция по заполнению

- Бланк № 460

- Правила заполнения декларации

- Кто должен заполнять документ

- Периодичность предоставления справки №460 для государственных служащих

- Как произвести заполнение справки, инструкция

- Подведем итоги

- Кто подает декларацию о доходах физических лиц

- Срок подачи декларации о доходах физических лиц

- Как изменилась декларация по налогу на доходы физических лиц

- Как заполнить декларацию о доходах физических лиц

- Где скачать бланк 3-НДФЛ

- Декларация о доходах по форме 3-НДФЛ — что это такое и правила предоставления этой отчетности

- Общая информация

- Кто и когда сдает

- Как правильно заполнить и подать справку

- Как вернуть налог

- Ответственность за непредоставление или просрочку

- Образец заполнения бланка декларации 3-НДФЛ за 2018 год

- Что собой представляет форма 3-НДФЛ

- Кто должен сдать этот отчет

- Срок и способы сдачи отчета

- Особенности оформления декларации

- Образец заполнения 3-НДФЛ для ИП

- Образец заполнения для физических лиц декларации 3-НДФЛ 2019

- Онлайн-заполнение

- Штрафы за неуплату налога и ошибки в декларации

Декларация доходов юридическими лицами (ЮЛ)

Главная / Налогоплательщикам / Юридическим лицам / Полезная информация для налогоплательщиков юридических лиц / Декларация доходов юридическими лицами (ЮЛ)

Законодатель предъявляет строгие требования к юридическим лицам, зарегистрированным на территории РФ. Хозяйствующие субъекты обязаны декларировать доходы и представлять в налоговые органы отчетность по форме, утвержденной для конкретного режима обложения. В отношении сроков сдачи документов действуют особые правила, а в случае их нарушения предусматриваются финансовые санкции.

Что нужно знать о налогах ЮЛ

![]() 3 варианта сдачи

3 варианта сдачи![]() от 6%

от 6%

Виды отчетности юридических лиц

Конкретный перечень документов, которые обязан направлять налогоплательщик в территориальный налоговый орган, определяется исходя из выбранного налогового режима, вида деятельности, а также наличия трудовых отношений с сотрудниками. Общая система налогообложения предусматривает сдачу отчетности:

Конкретный перечень документов, которые обязан направлять налогоплательщик в территориальный налоговый орган, определяется исходя из выбранного налогового режима, вида деятельности, а также наличия трудовых отношений с сотрудниками. Общая система налогообложения предусматривает сдачу отчетности:

- по НДС;

- сборам на имущество;

- налогу на прибыль организаций;

- транспортному налогу (если таковой имеется на балансе);

- по акцизам;

- по водному налогу (при осуществлении определенных видов деятельности);

- по специфическим налогам (недропользование, использование ресурсов животного мира и пр.);

- в пенсионный и прочие внебюджетные фонды (среднесписочная численность, отчетность по взносам);

- справочные сведения в органы статистики.

Кроме того, бухгалтерия юридического лица обязана вести учет с применением стандартизированных форм документов, утвержденных на федеральном и региональном уровнях.

Сроки и способы сдачи отчетности

По каждому налогу, введенному на территории РФ, установлен особый график уплаты. Отчетность предоставляется до строго определенных дат. Налогоплательщики, находящиеся на общей системе, должны направлять в контролирующий орган документы ежеквартально. Некоторые налоги (например, УСН) предполагают сдачу деклараций лишь раз за год. Календарь с указанием всех значимых для бухгалтера дат опубликован на официальном сайте ФНС РФ, а также в нескольких справочно-правовых электронных системах.

Представители юридического лица могут воспользоваться тремя основными способами передачи документов:

- направить почтой с описью вложений и уведомлением о вручении (момент отправки будет являться датой исполнения обязанности по передаче отчетности);

- воспользоваться возможностями электронного документооборота (потребуется заключить договор и получить ЭЦП);

- предоставить бумаги через уполномоченного доверенностью представителя.

Каждый из указанных способов обеспечивает своевременность исполнения возложенной на юридическое лицо обязанности.

Кто должен подавать декларацию о доходах

В законодательстве РФ наблюдаются постоянные изменения. Корректировкам регулярно подвергается и отчетность. Как изменилась декларация о доходах физических лиц 2018 года? Что за обновления ожидают налогоплательщиков, и кто обязан подавать этот бланк? В каком порядке формируется указанный документ? Подробный регламент составления 3-НДФЛ вы найдете в нашей статье – для наглядности в конце материала представлен заполненный образец отчета.

Что такое декларация о доходах

При получении предпринимателями доходов их необходимо задекларировать для дальнейшего налогообложения. Если ИП находится на спецрежиме и платит в бюджет единый налог, обязанности подавать форму 3-НДФЛ нет. Но при использовании общего режима налогообложения, а также в некоторых других случаях, подробнее о которых будет рассказано ниже, требуется подать декларацию о доходах физических лиц. В 2018 году отчитаться необходимо за 2017 г.

При представлении в налоговые органы 3-НДФЛ указываются данные о налогооблагаемой базе в части различных полученных доходов и суммах начисленного налога. Если одновременно заявляются вычеты, дополнительно приводятся сведения, обязательные для оформления возврата подоходного налога. Таким образом, в некоторых случаях подача декларации является обязанностью налогоплательщика, а в других – правом.

Чем отличается декларация о доходах 2018 года

Актуальный бланк декларации о доходах утвержден налоговиками в Приказе № ММВ-7-11/671 от 24.12.14 г. Документ неоднократно подвергался редактированию в связи с внесением поправок в налоговое законодательство РФ, однако продолжает применяться в 2018 году. В этом же Приказе содержатся правила формирования отчета по всем разделам. Что конкретно обновилось в 3-НДФЛ?

Прежде всего, учтены корректировки, внесенные в НК РФ Законами № 317-ФЗ от 23.11.15 г., № 327-ФЗ от 28.11.15 г., № 32-ФЗ от 15.02.16 г. В связи с этим поменялись нормы налогообложения тех граждан, которые получают прибыль в виде дивидендов от зарубежных контролируемых компаний (п. 66 стат. 217 НК). Кроме того, учтены изменения по вычетам для родителей детей-инвалидов – при повышении с 3000 руб. до 6000 руб. и 12000 руб. (подп. 4 п. 1 стат. 218); по увеличению максимального лимита в 350000 руб. вместо 280000 руб. при предоставлении сотрудникам стандартных детских вычетов (стат. 218). И наконец уточнены особенности налогообложения операций на инвестиционных индивидуальных счетах (стат. 214.9, 219.1).

Декларация о доходах физических лиц подается теми налогоплательщиками, которые указаны в стат. 227, 227.1, 228 (п. 1) НК. В первую очередь, это предприниматели, работающие на общей системе налогообложения, также это лица, продавшие собственное имущество. Кроме того, подать 3-НДФЛ обязаны частнопрактикующие специалисты и работники, получившие доходы в рамках трудовых и/или гражданско-правовых взаимоотношений с предприятиями, не являющимися налоговыми агентами.

Кто сдает декларацию 3-НДФЛ:

-

Лица, зарегистрированные в общем порядке как индивидуальные предприниматели и ведущие деятельность на ОСНО.

-

ИП на спецрежимах при получении доходов, которые не относятся к вмененной или упрощенной деятельности, или при утрате основания для использования такого режима.

-

Ряд государственных служащих, включая работников МВД (Указ № 557 от 01.07.14 г., Указ № 1574 от 29.12.14 г., Приказ № 875 от 31.10.13 г.). Это же требование распространяется на членов семей госслужащих.

-

Иностранцы, ведущие деятельность в РФ на основании оформленного в соответствии с законодательными требованиями патента.

-

Частнопрактикующие лица – нотариусы, адвокаты, детективы и т.д.

-

Физлица, получившие от неналоговых агентов доходы (как от организаций, так и от других физлиц). Обязанность по подаче отчетности возникает у стороны, получившей доход, только после уведомления работодателем. То есть, сторона, выплатившая доход физлицу, обязана в письменной форме уведомить о невозможности удержания подоходного налога не только территориальное подразделение ИФНС, но и самого гражданина. Если человек никаких извещений не получал, то и подавать 3-НДФЛ он не должен.

-

Физлица, продавшие собственность, которая находилась во владении меньше 3 лет. К примеру, представить декларацию о доходах необходимо при продаже автомобиля, квартиры, дома, гаража и т.д. Но, если гражданин владел объектом больше 3 лет, представлять декларацию в налоговую инспекцию не нужно.

-

Физлица, получившие выигрыш от игры в лотерею, казино, тотализатор, прочие рисковые развлекательные мероприятия.

-

Физлица, предоставляющие личное имущество в аренду.

-

Физлица, получающие за рубежом доход. Исключение – госслужащие-резиденты РФ, работающие за границей.

-

Законные правопреемники (наследники) авторов, получающие доход от подобных произведений.

-

Физлица, получившие в дар имущество, ценные бумаги и иные объекты от граждан, не являющихся их родственниками или ИП.

-

Прочие лица в соответствии с законодательными нормами.

Обратите внимание! Не обязаны подавать декларацию трудоустроенные граждане, за них эти действия выполняет работодатель путем предоставления в ИФНС формы 2-НДФЛ о доходах и вычетах персонала.

Добровольным правом предоставлять 3-НДФЛ обладают граждане в случае заявления социального, имущественного, профессионального вычетов или при предоставлении работодателем стандартных вычетов в меньшем, чем положено по закону размере (п. 2 стат. 229 НК). Кроме того, если физлицо сменило статус нерезидента на резидента, вернуть излишне удержанный работодателем подоходный налог также поможет подача декларации. При этом сумма переплаты обычно бывает достаточно весомой, поскольку ставка меняется с 30 % на 13. А значит, для возврата разницы необходимо предоставить в налоговые органы 3-НДФЛ и подтверждающую документацию (п. 1.1 стат. 231).

Срок подачи декларации о доходах

Какой срок подачи декларации о доходах? Для ответа обратимся к положениям стат. 229. Здесь утверждено, что при подаче формы лицами, которые обязаны это сделать, общий срок представления установлен до 30 апреля календарного года, следующего за отчетным (п. 1 стат. 229). Если же деятельность физлица (ИП или частнопрактикующего гражданина) прекращается ранее завершения налогового периода, отчитаться необходимо в течение 5-ти дней с даты прекращения (п. 3 стат. 229). Для иностранцев срок продлен до 1 мес.

Соответственно, декларация о доходах за 2018 год подается до 30.04.19 г., за 2017 год – до 03.05.18 г. с учетом переноса праздников и выходных дней. Для налогоплательщиков, которые не обязаны, но желают сдать ф. 3-НДФЛ, жестких ограничений по сроку не существует. Подача декларации по адресу проживания физлица возможна в любой момент по завершении налогового периода, но не позднее, чем через 3 года (п. 7 стат. 78 НК). К примеру, в 2018 г. отчитаться нужно за 2015, 2016 и 2017 года; а в 2017 году – за 2014, 2015 и 2016 гг. Далее рассмотрим, как заполнить декларацию о доходах на основании актуальных нормативных требований.

Как правильно заполнить декларацию о доходах

Способов подачи декларации существует несколько. Можно лично посетить ИФНС или направить документацию почтовым ценным письмом с обязательным вложением описи. Или же подать данные через официального представителя с предварительным нотариальным заверением полномочий последнего. Наконец, можно воспользоваться преимуществами интернета и подать форму через ТКС.

Чтобы корректно заполнить декларацию о доходах за 2018 год или за 2017, для начала требуется скачать актуальный бланк – типовая форма (КНД 1151020) и образец заполнения представлены в конец нашей статьи. Документ, а также регламент внесения данных и формат представления отчета в электронном виде утверждены Приказом № ММВ-7-11/671@ от 24.12.14 г. Разберемся в основных правилах заполнения декларации.

Требования к составлению 3-НДФЛ:

-

Документ разрешается заполнить на компьютере или «от руки». Можно применять ПО, предусматривающее вывод на печатную форму двумерных кодов. При этом используются чернила черного или синего цвета.

-

Запрещается деформация листов формы и наличие исправлений.

-

Данные к внесению в отчет берутся из выдаваемых налоговыми агентами справок о доходах, имеющихся у налогоплательщика платежных и расчетных документов и пр.

-

Для каждого показателя отведено отдельное поле/строка.

-

Денежные значения вносятся в рублях с копейками, кроме пересчитываемых по курсу валюты сумм.

-

Значения НДФЛ подлежат округлению по правилам математики – копейки свыше 50 округляются до целого рубля, меньше – отбрасываются.

-

Доходы и расходы, подлежащие пересчету в российские рубли, исчисляются по официальному курсу на фактическую дату извлечения дохода либо осуществления расхода.

-

Все показатели вносятся слева направо.

-

При отсутствии показателя указывается прочерк.

-

При подаче в ИФНС подтверждающих документов рекомендуется дополнительно составить реестр подаваемых форм – письменно и в произвольной форме.

-

Если декларацию предоставляет официальный представитель налогоплательщика, следует приложить копию подтверждающего его полномочия документа, к примеру, нотариальной доверенности.

Образец заполнения декларации о доходах

Этот отчетный документ включает в себя множество разделов и листов. Но заполнять их все налогоплательщику не нужно, в ИФНС подаются только те страницы, в которых отражается информация по доходам, расходам и суммам налога. В частности, все физлица без исключений обязаны предоставить следующие листы:

-

Титульник формы – здесь вносятся данные о периоде подачи данных, физлице, налоговом органе, уполномоченном представителе (при его наличии).

-

Раздел 1 – здесь отображаются данные по рассчитанному к перечислению в бюджет или возврату подоходному налогу за период.

-

Раздел 2 – здесь выполняется расчет налогооблагаемой базы и самого налога по применяемой тарифной ставке.

Кроме того, декларация имеет в своем составе листы А-Г, Д1 и Д2, а также Е1 и Е2 и листы Ж-И. Все они применяются в целях начисления налогооблагаемой базы по НДФЛ – заполняются только по необходимости. К примеру, при продаже физлицом жилья (в собственности меньше 3 лет) им формируются, кроме обязательных страниц, еще и листы А и Д2. А если одновременно в этом же налоговом периоде человек приобрел новое жилье или построил дом, требуется дополнительно подать лист Д1, кроме упомянутых листов Д2 и А, а также разделов 1, 2 и титульника.

Декларация о доходах госслужащих: инструкция по заполнению

Согласно законодательству Российской Федерации, существует отдельная категория лиц, которая обязана на регулярной основе осуществлять предоставление отчетности. Декларация о доходах госслужащих содержит сведения о:

- получаемых ими доходах;

- имуществе, находящемся у них во владении;

- совершенных ими расходах.

К данной категории относятся государственные служащие страны, чиновники, занимающие определенные должности во властных структурах, работники региональных органов, отвечающих за управление и тому подобное. В этом материале мы рассматриваем документ, который они должны заполнять и вносимые в него данные.

Декларация о доходах госслужащих

Бланк № 460

Как понятно из названия раздела, именно этот декларационный бланк, под номером 460, и является документом, который регулярно обязаны заполнять государственные служащие. Обратите внимание, существует обширный свод правил, касающихся его заполнения, необходимых к соблюдению.

Утверждением каждого варианта этой справки, издававшегося за все время предоставления отчетности государственными служащими, занимался самостоятельно президент Российской Федерации.

Внутри представленного бланка вписываются сведения, касающиеся положения имущественного характера каждого из подотчетных служащих за полный годичный период. При этом имеется ввиду срок календарный, то есть 12 месяцев, с первого января каждого года по 31 декабря.

Помимо собственных доходов служащего, в справке под номером 460 подразумевается отражение доходов и имущества членов его семьи, то есть:

- супруга или супруги;

- детей несовершеннолетних.

Целью предоставления данного бланка является усиленная борьба и победа над коррупцией

Представленные материалы регулярно запрашиваются соответствующими органами у руководства государственных структур, именно поэтому, большая часть сотрудников государственных учреждений давно запомнила, как именно заполняется обсуждаемая бумага.

Проведение процедуры сбора искомых данных необходимо, чтобы предотвратить несанкционированное обогащение чиновников. Законодательной базой для нее являются статьи из закона, регулирующего правоотношения в области государственной службы:

- под номером 13;

- под номером 25.

Согласно этим частям закона, перед тем, как физическое лицо станет служащим государственной структуры, оно обязано отчитаться в налоговую службу о том, что ими была получена декларация обсуждаемого вида.

Правила заполнения декларации

Как уже упоминалось выше, заполнение декларации сопровождается обязательным следованием некоторым правилам оформления. Прежде всего, речь идет о читабельности вписываемого текста, а также цифр. Внесение информации производится от руки, однако не запрещается использование компьютерных технологий, благодаря которым можно достичь более высокого качества заполнения и сохранить целостность записей на длительный срок.

Существует список запрещенных методов и элементов заполнения информации. Рассмотрим их подробнее.

- Строго запрещается заполнение сведений простым или цветным карандашом.

- Не допускается наличие на бланке исправлений в виде:

- замазанных корректирующей жидкостью ошибок или помарок;

- стертых с помощью скребка букв;

- зачеркиваний ручкой или карандашом;

- исправления поверх ошибок и тому подобное.

- Запрещается вписывание в документ цифровых наименований или других текстовых фрагментов, распознание которых не представляется в дальнейшем возможным или является для сотрудников, осуществляющих проверку бланка, затруднительной.

- Нельзя сдавать бланк на проверку и производить его печать на бумажном полотне, которое:

- не соответствует стандартному формату А4;

- отличается по цвету от общепринятого белого;

- повреждено;

- потерто;

- залито водой или другими жидкостями.

Кто должен заполнять документ

Заполнение документа производится в отношении сотрудника соответствующей государственной структуры, а также членов его семьи, представленных:

- супругой или супругом;

- детьми, которые не достигли возраста в 18 полных лет с момента рождения на свет.

Заполняется документ в отношении сотрудника соответствующей государственной структуры, а также членов его семьи

Обратите внимание! Не допускается внесение сведений о нескольких детях в один бланк, на каждого из них заполняется собственная бумага.

Приведем пример. Светлана Ивановна Государственная является чиновником на государственной службе. Она находится в браке уже 20 лет и за это время родила на свет двух детей:

- дочь Екатерину;

- сына Алексея.

На 31 декабря отчетного года дочери и сыну по 15 и 14 лет соответственно, то есть ни один из них совершеннолетия не достиг. Светлана Ивановна будет отчитываться о доходах, поступающих к ее семье, имуществе и обязательствах, имеющих характер имущественный, и предоставит на проверку всего четыре декларационных документа, за каждого из члена своей небольшой семьи:

- дочь;

- сына;

- мужа;

- себя.

Обратите внимание! Законодательно для госслужащих родители, братья и сестры, а также тети и дяди и другие родственники к семье не относятся, несмотря на реальное наличие кровных и родственных связей.

Когда речь идет о супруге, за которого нужно отчитаться перед страной, он должен на 31 декабря отчетного года продолжать находится в браке с сотрудников государственной структуры. Согласно Семейному Кодексу России, браком официально не признается варианта «гражданский», а только законный, подтвержденный в загсе, после официального прохождения процедуры регистрации актуального гражданского состояния.

Точно таким же образом можно его и расторгнуть. Недостаточно для закона разъехаться по разным квартирам, городам или даже странам, в начале необходимо подать заявление на расторжение брака в ЗАГСе, а уж затем расторгнуть его мирным путем или посредством судебных разбирательств. При этом следует сосредоточиться на следующем моменте: официально прекращает быть действительным брачный союз по решению суда лишь тогда, когда оно вступит в силу.

Если на день предоставления отчетности, то есть 31 декабря любого года, ваш супруг или супруга официально находятся в статусе бывших, то предоставлять в декларации сведения о его доходах, расходах, имуществе не нужно.

Говоря о несовершеннолетнем ребенке, за которого также нужно отчитаться перед страной, важно помнить, что официальное взросление его засчитывается на следующий за днем рождения день.

Приведем пример. Петр Иванович Служащий в 2017 году отчитывается за 2016 год, декларируя доходы, расходы и прочие аспекты благосостояния своей семьи, так как находится на службе в роли чиновника одной из структур государства. У него есть дочь, Елизавета, которая в сентябре прошлого года достигла возраста в 18 лет. Поскольку на отчетную дату, то есть в последний декабрьский день 2016 года, она законодательно уже считается отдельной от семьи родителей персоной, сведения о ней предоставлять не нужно.

Ситуация повторится и для подруги дочери Петра Ивановича – Софьи. Ее папа, Семен Семенович, служит в одном отделе с Петром Ивановичем и также обязан предоставлять отчетные документы на проверку. День рождение его дочери наступает 30 декабря 2016, а 31 уже находится в силе. Получается, несмотря на то, что день рождения наступил на сутки раньше даты предоставления данных, отчитываться за дочь Софью ему не нужно.

В ситуации, когда нет возможности предоставить информацию по кому-либо из представителей собственной семьи, и эта невозможность появилась на основе объективных и непреодолимых препятствий, сотрудник будет вынужден предоставить заявление

Периодичность предоставления справки №460 для государственных служащих

Согласно установленным нормам, отчетным периодом предоставления искомой информации по обсуждаемому бланку для государственных служащих является двенадцатимесячный календарный временной срок. На каждую дату предоставления отчетности (ежегодно 31 декабря), они подают бланк, заполняя в нем:

- сведения о денежных средствах, которые были получены ими и каждым членом его семьи по основному месту работы, а также из других законных источников, подлежащих декларированию;

- информацию по осуществленным его семьей и им самостоятельно затратам, произведенным за отчетные двенадцать месяцев календарных;

- данные о имеющемся во владении у служащего и представителей его семейства имущества, по состоянию на 31 день последнего месяца года, который предшествует следующему годичному сроку, в который справка и будет представлена.

Обязательно предоставление данных чиновникам в случаях, когда по состоянию на конец года, подлежащего отчетности, актуальна одна из описываемых далее в писке ситуаций:

- он занимает должность, находящуюся в подотчетном положении, то есть подлежащую контролю противокоррупционными системами;

- должность замещается на временной основе, и она находится в подотчетном положении, то есть подлежит контролю со стороны противокоррупционных систем.

Как произвести заполнение справки, инструкция

Давайте кратко рассмотрим, как заполняется представленная справка.

Каким способом производят заполнение справки

Этап №1 – титульный лист

Эта часть бланка содержит основные сведения о сотруднике, предоставляющем отчетность, а именно:

- фамилию, имя, отчество в полном написании, без сокращений;

- фамилию, имя, отчество супруга или ребенка, если заполнение данных производится за него;

- дата рождения лица, о котором предоставляется информация, переписанная, как в основном документе гражданина России;

- государственная организация-работодатель служащего, без сокращений;

- должностное место, которое на данном этапе замещает сотрудник;

- страна, населенный пункт, улица, дом и квартира по месту проживания служащего;

- индекс для почтовых отправлений, относящийся к адресу проживания сотрудника.

- прописка временная, если таковая имеет место быть.

Этап №2 – раздел первый

Этот раздел подразумевает вписывание всех поступивших к семье доходов, которые имели место быть на отчетный срок. К ним относят:

- деньги, заработанные по основанному месту работы, информация о размере которых берется в бухгалтерском отделе государственной службы, из справки 2-НДФЛ;

- заработанные посредством ведения деятельности научного или педагогического характера, которая осуществлялась официально, согласно установленным с организацией-работодателем договорённостям;

- деньги, заработанные в результате осуществления работы творческой, например, написания и издания сборника стихотворений, создания скульптур, картин и тому подобных предметов искусства;

- гранты государственного характера, поддерживающие деятельность культурную, образовательную и научную;

- проценты по вкладам, сделанным сотрудником в банках;

- дивиденды члена сторонних организаций;

- деньги по ценным бумагам;

- пенсия;

- доплаты различного рода;

- денежные пособия конкретным категориям граждан, например, декретницам;

- семейный капитал;

- алименты,

- стипендиальные.

- жилищные субсидии;

- плата за съем квартиры;

- деньги за реализацию собственного движимого или недвижимого имущества;

- наследство, полученное от умершего родственника;

- выплаты по страхованию;

- деньги, выданные на работе, чтобы отправиться в командировку;

- иные поступления средств.

Этап №3 – вторая часть бланка

Внутрь этой части вносятся данные по покупке:

- автомобилей;

- жилья любого формата;

- ценных документов.

При этом покупки должны обойтись сотруднику дороже, чем заработанные им деньги за последние три годичных срока.

Рассмотрим пример. Маргарита Петровна Честная купила в 2017 году коттедж для своей семьи. Однако стоимость долгожданной покупки превысила заработанные ей за предыдущие 36 месяцев средства, то есть:

- 2014 год;

- 2015;

- 2016.

Раз так произошло, Маргарита Петровна должна указать во второй части декларации сумму покупки, а заодно и источник дополнительных средств, которыми в этом случае являлось полученное от умершего любимого дяди наследство, сумма которого внесена в первый раздел.

Для каждого объекта недвижимого имущества вписывают показания по:

- адресу нахождения;

- площади полной.

Для средства передвижения, например, машины или мотоцикла, пишут:

- марку;

- модель;

- другие исчерпывающие характеристики, позволяющие судить о цене и других параметрах транспорта.

Что касается ценных документов, о них нужно написать:

- видовую принадлежность;

- юридическое лицо, которое ответственно за их выпуск.

Этап №4 – часть третья

Внутри этого раздела подразумевается указание сведений о недвижимости, которой владеет семья. Помимо общепринятых разновидностей, таких как жилища и другие строения, а также земельные участки, подразумевается указание во владении различных суден.

В данном разделе описывается недвижимость, которая находится в собственности

Если описание производится жилого объекта, то указываются:

- метраж;

- этажность;

- типовая принадлежность;

- количество помещений;

- адрес (в том числе страну, если недвижимость не на территории России);

- прочие параметры.

Этап №5 – часть четвертая

Вся информация по имеющимся у чиновника счетам в кредитных организациях находится внутри этого раздела. К ним относятся не только рублевые наименования, но также:

- валютные;

- металлические.

Не имеет значение характер счета, он должен быть указан в любом случае.

Обязательны к заполнению следующие характеристики:

- наименование кредитной организации, на базе которой открыт счет;

- форма искомого наименования;

- валюта;

- дата создания;

- остаток средств.

Взять нужную вам информацию придется не из головы. Сверьтесь с банковскими выписками, которые имеются на руках у каждого держателя счета и спишите в точности указанную в них информацию внутрь справки.

Этап №6 – пятый раздел

Эта часть предназначается для вписывания сведений по ценным бумагам. К ним указывают:

- выпустившую организацию;

- ее организационно-правовой формат;

- величину уставного капитала искомой организации.

Кроме того, вписывают сведения, касающиеся денежных бумаг другого формата, например:

- векселей;

- закладных;

- другого вида документов.

В конце указывают общую цену всех имеющихся на руках ценных бумаг.

Этап №7 – часть шестая

Эта часть служит для внесения данных по обязательствам имущественным, которые как правило представлены:

- помещениями, где сотрудник с семьей живет на основании безвозмездного найма;

- снятыми в аренду квартирами и жильем другого вида;

- другими вариантами недвижимости.

Для каждого наименования осуществляют внесение следующих данных:

- вид строения;

- способ использования (аренда и т.п.);

- сроки проживания;

- основание правовое на проживание;

- адрес;

- площадь объекта.

Этот же раздел отвечает за вписывание задолженностей государственного служащего, при этом долг может быть, как с его стороны, так и в его сторону.

Видео – Учебный фильм «Заполнение справок о доходах»

Справка БК для госслужащих: как заполнить форму правильно

СПО «Справка БК» направлена на автоматизацию документооборота и существенно упрощает трудовой процесс как налогоплательщикам, так и проверяющим инстанциям. Более подробное описание и пошаговую инструкцию по заполнению найдете в нашей специальной статье.

Подведем итоги

Заполнение государственными служащими декларационного бланка производится ради борьбы с коррупцией, которая является одной из серьезнейших проблем современной России. Чтобы не перепутать данные и не попасть в список злостных коррупционеров, отнеситесь к заполнению декларации внимательно. Помните, утаивать имеющееся имущество не нужно, так как оно должно быть заработано справедливо, в результате труда и ведения рабочей деятельности.

Отнеситесь к заполнению декларации внимательно

В связи с изменениями налогового законодательства внесены некоторые трансформации и в отчетные документы декларативного характера, в том числе и в форму 3-НДФЛ – декларацию о доходах физических лиц 2018. О них и пойдет речь в этой публикации.

Кто подает декларацию о доходах физических лиц

Подача 3-НДФЛ является обязательной для бизнесменов, применяющих ОСНО, глав КФХ, частнопрактикующих специалистов (нотариусов, адвокатов, юрисконсультов и др.), а также граждан, получающих доходы, с которых не был удержан НДФЛ, в т.ч.:

-

от компаний и физлиц, не исполняющих функции налоговых агентов;

-

по договорам передачи имущества в аренду;

-

от продажи имущественных прав или имущества, находящегося во владении менее 3 лет, в том числе недвижимости, приобретенной до 2016 года и находящейся в собственности менее 3 лет, а также приобретенной после 01.01.2016г. и являющейся собственностью менее 5 лет;

-

от зарубежных источников (кроме российских военнослужащих);

-

от выигрышей в различных лотереях, на тотализаторах и т.п.;

-

при наследовании или принятии в дар объектов имущества, ТС, акций и т.п.;

-

от гонораров авторам и изобретателям.

Кроме того, налоговая декларация о доходах физических лиц подается гражданами, претендующими на возврат ранее уплаченного налога для получения вычета.

Не надо составлять 3-НДФЛ работникам по найму, поскольку за них отчитывается работодатель, и если он не удержал налог, то обязан известить об этом ИФНС (подав справку 2-НДФЛ). Инспектор налоговой, в свою очередь, письменно уведомит плательщика о необходимости уплаты.

Срок подачи декларации о доходах физических лиц

Декларацию представляют в ИФНС не позднее 30 апреля года, наступившего за отчетным. При этом учитывают общее правило: если на последний день приема формы выпадает праздничный или выходной день, то крайним сроком подачи становится первый после них рабочий день. За 2018 год нужно отчитаться не позже 30.04.2019.

Граждане, заявляющие свое право на получение налоговых вычетов, сроками подачи декларации не ограничены и могут представлять их на протяжении всего календарного года.

Как изменилась декларация по налогу на доходы физических лиц

Новый бланк декларации о доходах физических лиц 2018, а также порядок его заполнения и электронный формат представления, утверждены приказом ФНС от 03.10.2018 № ММВ-7-11/569 и вводятся в действие с 01.01.2019, т. е. доходы граждан за 2018 год будут декларироваться уже в обновленной редакции 3-НДФЛ.

Структура документа поменялась, он существенно уменьшился – с 20 страниц предыдущей версии до 13. Теперь декларация состоит из титульного листа, двух разделов, 8 приложений, заполняемых отдельными плательщиками или заявителями вычета при необходимости, и расчетов к приложениям № 1 и № 5. Кстати, буквенное обозначение листов теперь заменено на цифровые обозначения приложений с первого по восьмое.

Изменения внесены в целях упрощения формы. Кроме того, законодателями учтены поправки налогового законодательства, касающиеся освобождения от налогов доходов, полученных при ликвидации иностранной компании.

Перечислим основные изменения:

-

радикально сокращен раздел расчета доходов и вычетов по операциям с ценными бумагами и ПФИ в инвестиционных товариществах (приложение № 8);

-

в приложении № 1 «Доходы от российских источников» упразднены строки, где ранее указывались суммы исчисленного налога и облагаемого дохода;

-

расчет социальных, стандартных и инвестиционных вычетов объединен в одном приложении № 5.

В документе заменены штрих-коды страниц, но смысловое наполнение осталось тем же.

Читайте также: Код вида доходов в 3-НДФЛ за 2018 год

Как заполнить декларацию о доходах физических лиц

Как и прежде при оформлении декларации обязательно заполняют титульный лист и оба раздела:

-

первый, отражающий сумму налога к уплате;

-

второй, представляющий собой непосредственно расчет налога, который базируется на основе приложений, заполненных соответственно причине подачи декларации.

Остальные приложения расчета оформляют в зависимости от того, какие доходы декларируются, либо какие вычеты заявляются. Так, первые четыре листа-приложения отражают:

-

№ 1 — доход, полученный в РФ (кроме частнопрактикующих лиц);

-

№ 2 — доход из зарубежных источников;

-

№ 3 — доходы ИП и частнопрактикующих лиц и расчет профессионального налогового вычета;

-

№ 4 — необлагаемые доходы.

Далее следуют приложения для заявления вычетов:

-

№ 5 — стандартные, социальные, инвестиционные;

-

№ 6 — имущественные по доходам от продажи имущества;

-

№ 7 — имущественные по затратам на строительство или покупку жилья;

-

№ 8 — по расходам и вычетам по операциям с ЦБ и ПФИ.

Расчеты к приложениям № 1 (расчет дохода от продажи недвижимости) и № 5 (расчет социальных вычетов) предназначены для конкретизации объектов имущества и исчисления сумм пенсионных отчислений по договорам НПФ или дополнительных «пенсионных» взносов.

Где скачать бланк 3-НДФЛ

Как и действующая ранее форма декларации, новая редакция не вызывает сложностей в заполнении. Декларацию о доходах физических лиц за 2018 год можно.

Заполнить документ можно и при помощи «]]>Личного кабинета налогоплательщика]]>». Здесь же можно создать и подать декларацию налоговикам в электронном виде. Использование специализированных онлайн-сервисов для построения декларации 3-НДФЛ еще более упростит задачу и избавит заявителя от необходимости заполнения формы вручную, сформировав документ в автоматическом режиме.

Декларация о доходах по форме 3-НДФЛ — что это такое и правила предоставления этой отчетности

Декларация о налогах 3-НДФЛ – форма отчёта для граждан об их доходах и расходах за год в налоговую службу. По ней уплачивается налог с самостоятельных заработков, а также получают вычеты по сборам.

Из нашей статьи вы узнаете все о декларации 3-НДФЛ — что это такое, инструкцию по заполнению справки, документы, которые нужны для подачи отчетности, а также о сроках ее сдачи в Налоговую!

Общая информация

В России основной налог с гражданина – на доходы физического лица, или подоходный налог (старое, но прижившееся название), он составляет 13%. Тем не менее, декларация 3-НДФЛ для большинства граждан не обязательна. Наёмным работникам не нужно о ней беспокоиться: все заботы по оформлению их 13% берёт на себя налоговый агент.

Однако есть ряд работающих и неработающих россиян, кому нужно декларировать свои доходы каждый год. Это:

- чиновники и члены их семей, сотрудники МВД;

- частные предприниматели на общем налогообложении;

- нотариусы с частной практикой;

- адвокаты со своим кабинетом;

- работающие по патенту иностранцы;

- лица, которым платит не агент;

- налоговые нерезиденты;

- продавшие квартиру или машину раньше трёх лет владения;

- получившие заработок от аренды;

- победители лотерей, тотализаторов;

- получатели иностранных денег;

- наследники авторов, получающие их гонорары.

Отдельным вопросом становится форма 3-НДФЛ с целью налоговых вычетов. Её заполнять надо независимо от источника основных доходов, что заставляет заполнять декларацию непривычных к этому людей.

Большинство вопросов, как правильно заполнить налоговую декларацию по форме 3-НДФЛ, исходит именно от них.

«Скидку» можно получить, потратившись:

- на жильё и проценты по ипотеке;

- на образование;

- на лечение.

Существуют также стандартные, профессиональные и имущественные вычеты 3-НДФЛ, обычно их оформляет работодатель.

Помощь в получении кредита с открытыми просрочками! Советы и рекомендации юристов для заемщиков с плохой кредитной найдете на страницах нашего сайта.

Как происходит возврат 13 процентов за квартиру по ипотеке? Порядок действий и какие документы вам для этого потребуются, читайте .

О таком понятии, как банковская гарантия, ее особенностях и процессе оформления ищите в этой статье: https://cursinfo.com/bankovskaya-garantiya/.

Кто и когда сдает

Налоговый кодекс устанавливает, что сдавать декларацию в форме 3-НДФЛ требуется в инспекцию ФНС, закреплённую за местом прописки резидента.

При этом не берутся в расчёт обстоятельства получения дохода или права на льготу. Можно купить или продать в другом регионе квартиру, заработать деньги в соседнем городе, но отчитываться и платить подоходный налог требуется всё равно по месту регистрации.

В первую очередь идёт постоянная регистрация (прописка), если её нет – по месту временной регистрации, причём в этом случае нужно сначала встать в местную инспекцию на учёт.

30 апреля – дедлайн для отчёта о заработках и уплатах в казну по форме 3-НДФЛ.

Последний срок установлен в п. 1 ст. 229 НК РФ вне зависимости от поводов подачи декларации. Иностранным работникам заполненную форму необходимо сдавать за месяц до выезда из страны, если они прекращают работу в России. к оглавлению

Как правильно заполнить и подать справку

Оформление декларации 3-НДФЛ происходит по утверждённой форме. В оригинале 3-НДФЛ занимает 19 страниц. Их можно заполнить:

- от руки, распечатав бланк;

- на компьютере в самом бланке и потом распечатать;

- через программу на сайте ФНС.

Периодически Налоговая служба меняет какие-то нюансы в форме декларации, из-за чего старые становятся недействительными.

Но бывает, что для получения льготы подать отчёт надо не за прошлый год, а за позапрошлый. Заполнять надо установленную форму соответствующего года.

Для заполнения налоговой декларации по форме 3-НДФЛ наёмному рабочему нужна справка из бухгалтерии 2-НДФЛ, оттуда надо переписать все соответствующие данные. Налоги с заработной платы уже уплатил работодатель, их надо показывать в декларации 3-НДФЛ только ради возврата налогов.

Доходы, не облагавшиеся налогом, обязательно указываются в бланке. Сюда относятся, например, продажи и выигрыши, с которых взимается 13% в пользу государства.

При этом за продажу имущества, которым продавец владел более 3 лет, налог не взимается; с более «молодой» недвижимости и техники – взимается только разница между ценами покупки и продажи, поэтому к декларации надо приложить договоры купли-продажи, доказывающие первоначальную стоимость.

В этом видео — пример того, как правильно заполнить декларацию по форме 3-НДФЛ, а также какие нюансы и правила нужно знать при заполнении документа:

Как вернуть налог

Налоговый вычет – это возможность уменьшить сумму доходов, с которой берётся налог, на определённую сумму. При этом государство вернёт уплаченный НДФЛ в объёме 13% от суммы вычета.

Самостоятельно получать такую льготу можно двух видов: социальный или имущественный. Социальный вычет из НДФЛ даётся за:

- благотворительность;

- обучение;

- лечение;

- перечислений в пенсионные фонды и на страховку.

Ограничение для благотворительности составляет сумма в 25% от доходов – даже если налогоплательщик жертвует больше четверти получки в фонды, церкви и НКО, льготными будут только 25%. Таким образом максимальная сумма, которую благодетель может вернуть из бюджета в конце года – 3,25% от выручки.

Оплатить обучение можно как своё, так и близких – детей, подопечных, сестёр с братьями. Вычет будет разным: если за вклад в собственное образование можно снизить доходную базу в неограниченном размере, то обучение близких даёт льготу только до 50 тысяч рублей в год.

Для подтверждения права на льготу вместе с декларацией 3-НДФЛ нужно принести справки, подтверждающие уплату соответствующих взносов и оплат, при необходимости – документальные подтверждения родства.

Что делать, если банк подал в суд за неуплату кредита? На нашем сайте предлагаем ознакомиться с практическими советами и необходимыми действиями в такой ситуации!

Вы столкнулись с такой проблемой, когда постоянно звонят коллекторы по чужому кредиту? Мы подскажем куда обратиться и что делать — подробности в нашем материале.

А в этой статье вы узнаете, каков порядок назначения пенсии по потере кормильца и что нужно для оформления этой социальной выплаты.

Ответственность за непредоставление или просрочку

Установленный налоговыми органами срок подачи декларации 3-НДФЛ до 30 апреля является обязательным для граждан, обязанных ежегодно отчитываться о доходах. Если этот срок пропустить или вовсе не подать декларацию, на должника начисляются штрафы.

Штраф по статье 119 НК РФ высчитывается как 5% от невыплаченного платежа в месяц. Минимальный штраф за несвоевременную сдачу (или вовсе несдачу) декларации 3-НДФЛ составляет 1 тысячу рублей, потолок – 30% от недополученной бюджетом суммы (то есть после полугода штраф не растёт).

Чиновники сдают 3-НДФЛ не для расчёта налогов, а для отчётности. Их наказание устанавливает ст. 15.5 административного кодекса РФ. Наказание за опоздание для чиновников и полицейских составляет 300-500 рублей.

Еще немного информации о том, как оформить 3-НДФЛ и до какого числа сдавать отчетность, смотрите в этом видео:

Образец заполнения бланка декларации 3-НДФЛ за 2018 год

Форма 3-НДФЛ — это налоговая декларация, сдавать которую в ФНС должны все граждане, самостоятельно получившие доходы в 2018 году (продали имущество, получили крупные подарки, сдавали в аренду жилье). Обратите внимание: в 2019 году нужно использовать новую форму. Как заполнить декларацию 3-НДФЛ за 2018 год и чем отличается этот отчет для простых физлиц от декларации, которую сдают индивидуальные предприниматели, адвокаты и нотариусы, — ответы в материале PPT.ru. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Налог на доходы физических лиц должны платить государству все граждане, получающие доход в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге. Однако если гражданин получил доход самостоятельно и у него нет налогового агента по какой-либо операции, а также если он является индивидуальным предпринимателем на общей системе налогообложения, он обязан сам отчитаться и заплатить налог. Из статьи вы узнаете, как заполнить 3-НДФЛ, в какой срок ее подать, и сможете скачать образец заполнения.

Что собой представляет форма 3-НДФЛ

Декларация 3-НДФЛ утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@. Изменения связаны с масштабными поправками, внесенными в главу 23 Налогового кодекса РФ в части вычетов и налогообложения недвижимости физлиц. За 2018 год налогоплательщики должны отчитаться уже на новом бланке, поэтому важно ознакомиться с особенностями его заполнения.

Актуальная декларация уменьшилась в объеме, по сравнению с формой, применявшейся до 2019 года: теперь она представляет собой бланк, состоящий из 13 страниц, среди которых есть традиционный титульный лист и два основных раздела. При этом первый раздел занимает всего одну страницу, и его должны заполнить все респонденты, а второй раздел вместе с приложениями (число которых — 8) занимает 9 страниц, но они заполняются только в случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Декларация по налогу на доходы физлиц является годовой отчетной формой, однако она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

Кто должен сдать этот отчет

Заполнение декларации 3-НДФЛ является обязательным при получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, а также для получения возврата части налога, ранее уплаченного в бюджет. По требованию Налогового кодекса РФ декларацию З-НДФЛ по итогам года должны сдать:

- индивидуальные предприниматели (ИП) на общей системе налогообложения;

- адвокаты и нотариусы, учредившие частные кабинеты;

- главы фермерских (крестьянских) хозяйств;

- налоговые резиденты РФ, получившие в отчетном году доход в других странах (это лица, которые фактически проживали на территории России не менее 183 дней в году, но получали средства из иностранных источников за ее пределами);

- граждане, получившие доход от сдачи своего имущества в аренду или от исполнения договоров ГПХ (при условии, что заказчик не исполнил обязанность налогового агента). Кроме того, налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) подается при продаже имущества. Хотя декларировать получение доходов в таком случае надо обязательно, платить налог придется при условии, что налогоплательщик владел им менее установленного минимального срока в три года. Что касается объектов недвижимости, то заплатить подоходный налог нужно будет при продаже квартиры (дома):

- находившейся в собственности менее 5 лет, если она приобретена после 01.01.2016;

- находившейся в собственности менее 3 лет, если имущество куплено до 01.01.2016 либо получено по наследству, в дар, по договору пожизненного содержания с иждивением, в результате приватизации.

Граждане, которые выиграли в лотерею или на спортивных тотализаторах, также должны уплатить налог от суммы своего выигрыша, однако по отношению к ним налоговыми агентами выступают организаторы этих акций и розыгрышей, которые выплатили им сумму выигрыша. Однако если подарок был получен в натуральной форме, победителю необходимо уплатить налог с него самостоятельно. В этом случае ему также нужно будет заполнить и сдать отчет.

Срок и способы сдачи отчета

Общий срок сдачи отчета — 30 апреля года, следующего за отчетным. Направить отчет в налоговую службу по месту регистрации налогоплательщика можно тремя способами:

- сдать отчет непосредственно в инспекцию ФНС лично или через представителя;

- направить бумажную форму по почте;

- сдать отчет в режиме онлайн на сайте налоговой службы или с помощью специальных сервисов.

Предельный срок касается только ИП, адвокатов, глав КФХ, нотариусов и граждан, декларирующих доходы. С целью получения налогового вычета декларацию можно сдавать в любое удобное время.

Особенности оформления декларации

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений, кроме того, можно использовать только черные или синие чернила, если форма заполняется от руки. При этом нужно отдельно обратить внимание на разные требования к ручному и машинному заполнению бланка:

- При заполнении бланка от руки все текстовые и числовые поля (Ф.И.О., ИНН, суммы и т. п.) следует писать слева направо, начиная с крайней левой ячейки, заглавными печатными символами по образцу, который можно найти на сайте ФНС. Буквы должны быть ровными и максимально похожими на образец. Если после заполнения строки остались пустые ячейки, в них следует проставить прочерки до самого конца поля. Если какое-либо поле оказалось не заполнено, во всех его ячейках также должны стоять прочерки.

- Заполнение декларации 3-НДФЛ на компьютере требует выравнивания всех числовых значений по правому краю. Рекомендуется использовать исключительно шрифт Courier New с выставленным размером от 16 до 18.

Если одной страницы раздела или листа формы не хватает для полного отражения всей информации, нужно использовать необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы должны быть указаны с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу — если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше, округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, должны быть подтверждены документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить реестр в произвольном порядке.

Все страницы формы должны быть пронумерованы по порядку путем заполнения поля «Стр.», начиная с 001 (титульный лист). Количество страниц нужно указать на титульном листе, как и количество дополнительных документов.

ВАЖНО! В Приложении 5 к Приказу ФНС России от 03.10.2018 № ММВ-7-11/569@ перечислены коды видов деятельности.

В других приложениях даны:

- коды доходов от источников в РФ и находящихся за пределами страны;

- коды наименования объекта (например, квартира или земельный участок);

- коды типа налогоплательщика, претендующего на налоговый вычет;

- коды видов операций.

Образец заполнения 3-НДФЛ для ИП

Титульный лист

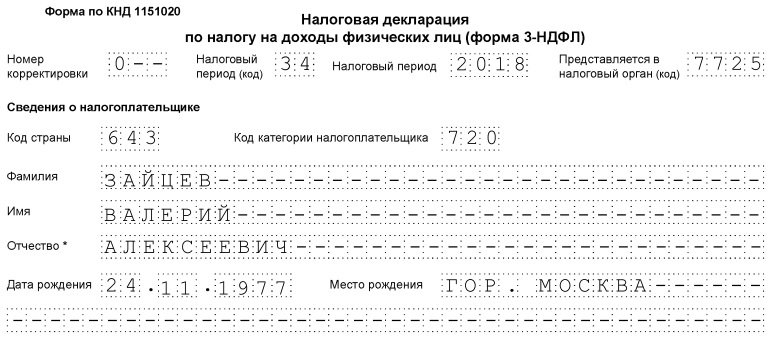

В пункте «ИНН» на титульном и всех остальных листах нужно указать корректный идентификационный номер налогоплательщика — респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно уже исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» нужно указать код отчетного периода, для годовой отчетности — это код 34. Если декларация сдается не за год, то нужно указывать такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, нужно правильно заполнить графу «Предоставляется в налоговый орган (код)», в которой нужно прописать четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В этом коде первые две цифры — это номер региона, а последние — непосредственный код инспекции ФНС.

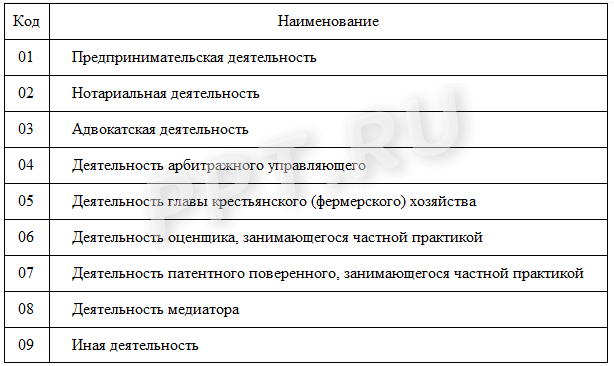

Важным полем, на которое нужно обратить внимание при оформлении титульного листа, является код категории налогоплательщика в декларации 3-НДФЛ. Все используемые значения приведены в приложении № 1 к порядку заполнения отчета. Вот некоторые из них:

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

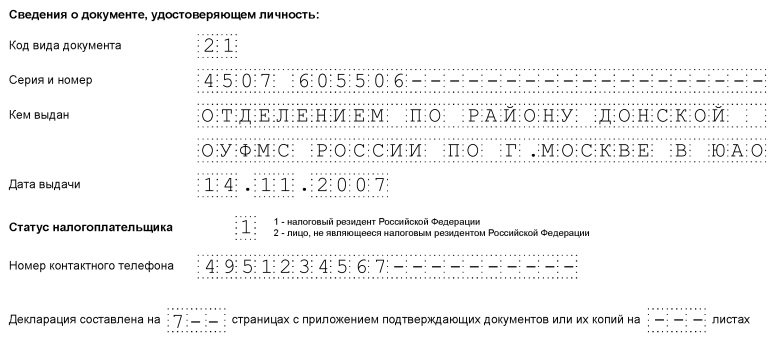

О себе налогоплательщик должен сообщить фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена своя система кодировки, которая приведена в приложении № 2 к порядку заполнения отчетной формы:

- паспорт гражданина РФ — 21;

- свидетельство о рождении — 03;

- военный билет — 07;

- временное удостоверение, выданное взамен военного билета, — 08;

- паспорт иностранного гражданина — 10;

- свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу — 11;

- вид на жительство в РФ — 12;

- удостоверение беженца — 13;

- временное удостоверение личности гражданина РФ — 14;

- разрешение на временное проживание в РФ — 15;

- свидетельство о предоставлении временного убежища в РФ — 18;

- свидетельство о рождении, выданное уполномоченным органом иностранного государства — 23;

- удостоверение личности военнослужащего РФ, военный билет офицера запаса — 24;

- иные документы — 91.

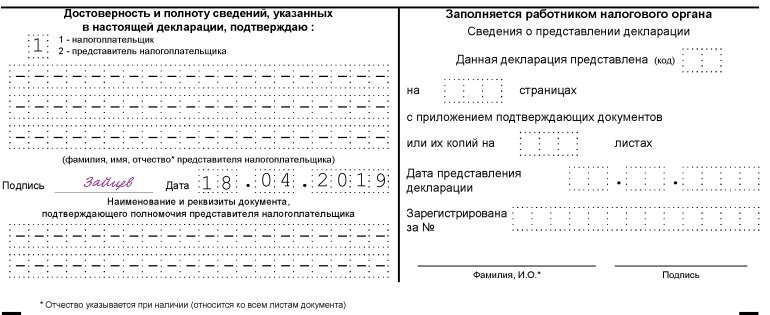

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе нужно указать общее число листов в отчете, поставить подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации 3-НДФЛ копию документа, подтверждающего его полномочия.

Заполнение остальных листов 3-НДФЛ

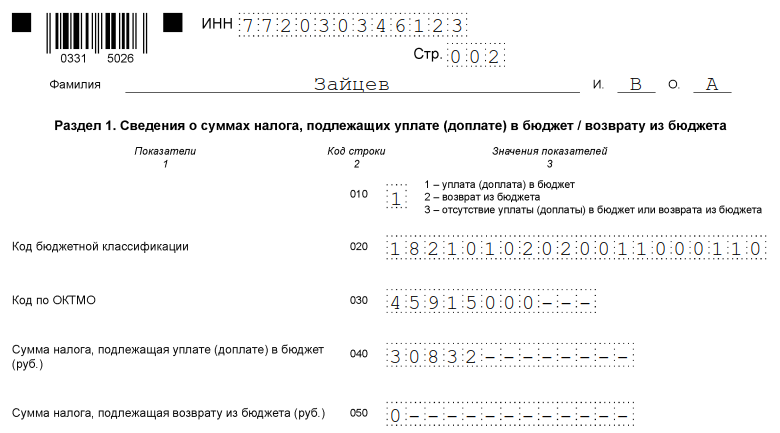

Из оставшихся листов налогоплательщик должен заполнить те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета». В нем нужно привести соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела нужно обратить внимание на указание правильного КБК для уплаты налога и его тип. Он в 2019 году не менялся. Кроме того, обратите внимание, что указывать фамилию и инициалы нужно на каждой заполненной странице, равно как и ее порядковый номер.

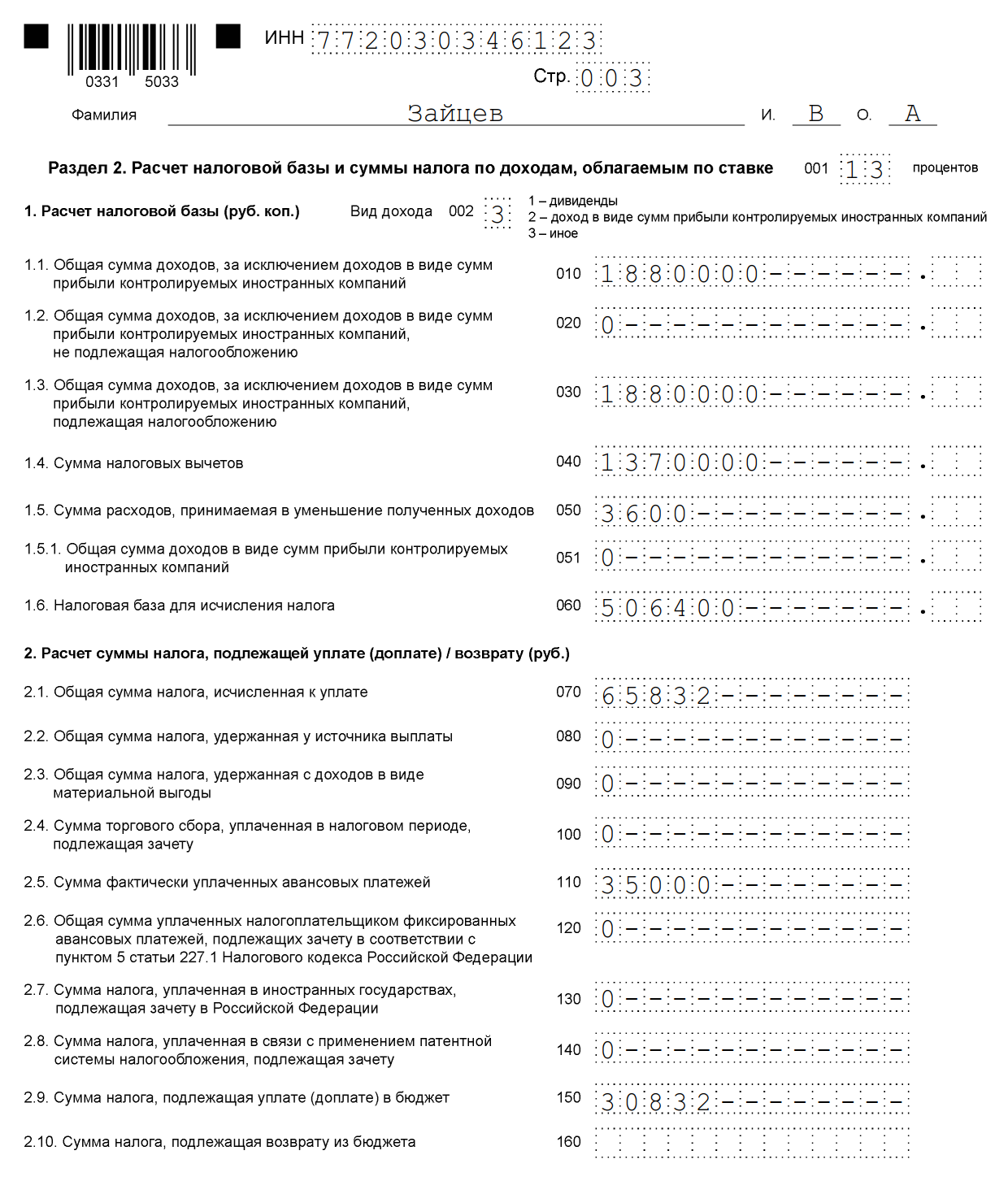

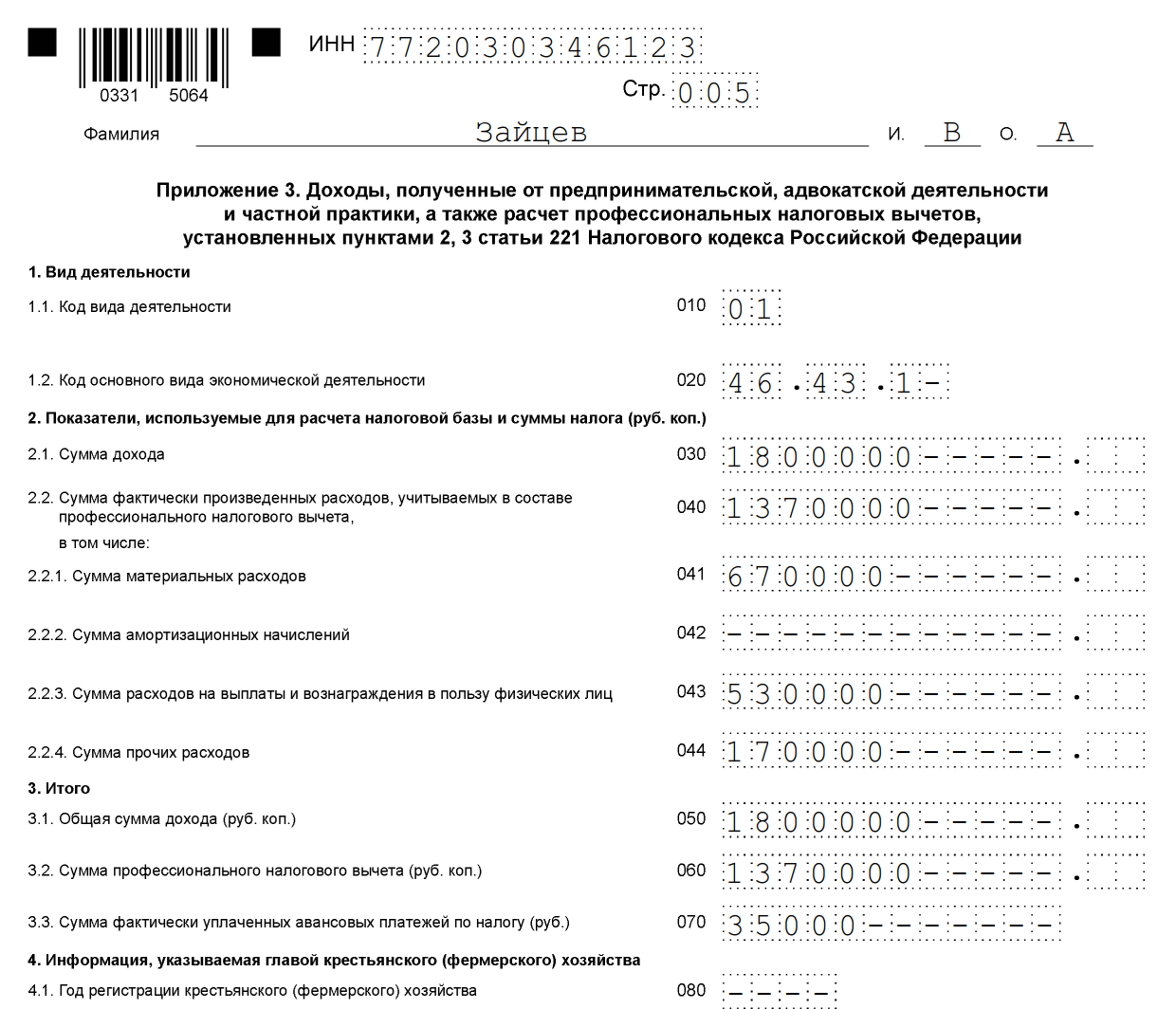

Как пример заполнения 3-НДФЛ можно привести данные индивидуального предпринимателя на общей системе налогообложения. Этот ИП в 2018 году получил доход от предпринимательской деятельности в размере 1 800 000 рублей. Кроме того, он имеет право на применение профессионального налогового вычета в сумме 1 370 000 рублей. В его состав вошли:

- материальные расходы — 670 000 руб.;

- выплаты по трудовым договорам — 530 000 руб.;

- прочие расходы — 170 000 руб.

За 2018 год ИП перечислил в бюджет 35 000 руб. авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора. И получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

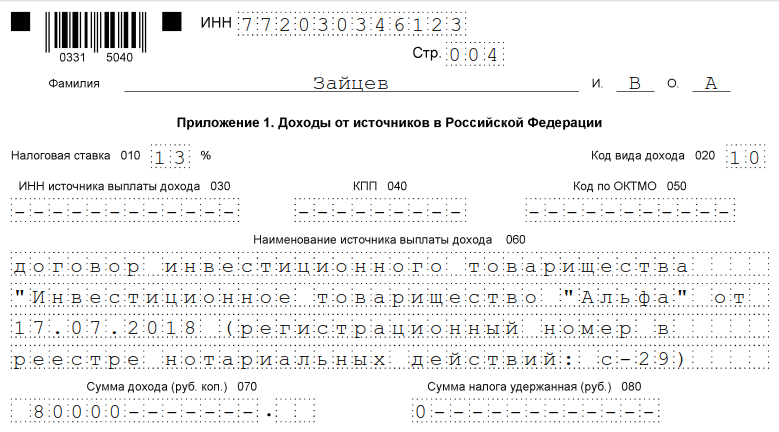

ИП должен заполнить титульный лист декларации и раздел 1. Кроме того, он заполняет разд. 2, Приложения 1, 3 и 8.

Раздел 2

Приложение 1 «Доходы от источников в Российской Федерации»

Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»

Приложение 8

Образец заполнения для физических лиц декларации 3-НДФЛ 2019

Рассмотрим, как правильно заполнить декларацию 3-НДФЛ физическому лицу, не зарегистрированному в качестве ИП. Независимо от того, какие доходы декларирует гражданин и собирается ли он просить о налоговом вычете, ему придется заполнить титульный лист, разделы 1 и 2 бланка. В приложения декларации сведения записываются при необходимости.

Заполняют приложения:

- 1 и 7 — при оформлении налогового вычета при покупке недвижимости или вычета в связи с оплатой ипотеки;

- 1 и 6, а также расчет к приложению 1 — при декларировании доходов от продажи недвижимости и иного имущества;

- 1 — при сдаче недвижимости в аренду;

- 1 и 5 — при оформлении налогового вычета на лечение, образование;

- 1 и 5, а также расчет к приложению 5 — для получения вычета при затратах по договорам страхования (жизни, пенсионного обеспечения).

В качестве примера разберем ситуацию, когда гражданин Волков Виталий Андреевич продал дом за 2,4 млн рублей, которым владел менее 5 лет (куплен после 01.01.2016). Он должен уплатить налог по ставке 13 %, но чтобы снизить налогооблагаемую базу, сразу оформляет налоговый вычет в размере 1 млн рублей. Он вписывает данные в титульный лист, разделы 1 и 2, приложения 1 и 6, а также в расчет к приложению 1.

Рекомендуется заполнять декларацию именно с расчета и приложений 1 и 6, а затем уже заполнять титульный лист и разделы, указывать номера страниц. Особенно это важно, если вы все данные записываете вручную, потому что ничего исправлять в готовой декларации нельзя.

Заполняем расчет к приложению 1 (построчно):

- вписываем ИНН, фамилию и инициалы;

- номер страницы пока оставляем;

- 010 — графа для указания кадастрового номера объекта недвижимости. Содержится в документах на имущество, можно бесплатно узнать по базе Росреестра;

- 020 — вписать кадастровую стоимость объекта на 1 января года, в котором недвижимость была приобретена. Если на указанную дату имущество не оценено, ставится прочерк;

- 030 — доход, полученный от продажи, на основании договора;

- 040 — при наличии данных о кадастровой стоимости ее умножают на коэффициент 0,7. Если поле 020 пустое, то и 040 оставляют пустым;

- 050 — строка для указания налогооблагаемой суммы. Выбирают из полей 030 и 040 ту величину, которая больше.

Переходим к приложению 6, где указывают все налоговые вычеты, на которые рассчитывает налогоплательщик. Если у гражданина есть документы, подтверждающие расходы на проданное имущество, то он заполняет поле 020. Если их нет, строку 010. Если на другие вычеты налогоплательщик не претендует, то указанное в графах 020 или 010 значение переносится в поле 160.

Приложение 1 начинается с ИНН, фамилии и инициалов налогоплательщика. Далее вписываем:

- 010 — налоговую ставку. Для резидентов — 13 %, для нерезидентов — 30 %;

- 020 — коды вида доходов перечислены в Приложении № 3 к порядку заполнения декларации. В случае декларирования доходов, полученных от продажи недвижимости, может использоваться код «01» или «02». «01» указывают, если сумма дохода по договору (поле 030 расчета к приложению 1) больше кадастровой стоимости, умноженной на коэффициент 0,7 (значение, вписанное в поле 040). Код «02» пишут, если в графе 040 величина больше, чем в графе 030;

- поля 030-060 предназначены для указания сведений о покупателе. Если подробных данных нет, достаточно вписать фамилию и имя, отчество нового владельца;

- в графу 070 надо перенести значение, которое было записано в строке 050 расчета к приложению 1;

- поле 080 оставляют пустым, поскольку покупатель не является налоговым агентом и не может удерживать налог.

В разделе 2 уточняют доход, с которого будет взять налог, налоговую базу и сумму НДФЛ. Для этого записывают:

- 001 — 13 или 30 процентов, в зависимости от резидентства налогоплательщика (см. поле 010 приложения 1);

- 002 — вид дохода — 3;

- в графы 010 и 030 — значение поля 070 приложения 1;

- в строку 040 переписывают значение поля 160 приложения 6;

- значение 060 высчитывают как разницу между величинами 030 и 040. Если получается отрицательное число, ставят 0.

- значение полей 070 и 150 также вычисляют. Для этого цифру из строки 060 × 13 %;

- все остальные графы остаются пустыми.

Остается раздел 1 и титульный лист. Их заполняют по алгоритму, описанному в примере декларации для ИП.

После того, как все страницы заполнены, их надо посчитать и вписать на титульный лист, а также пронумеровать. В нашем примере получилась декларация на 6 страницах. Дополнительно надо уточнить количество листов прилагаемых документов или их копий. Остается подписать все заполненные листы декларации (не только титульный) и поставить текущую дату.

Каждый налогоплательщик должен самостоятельно выбрать, что ему необходимо заполнить, и направить заполненный отчет в ФНС.

Онлайн-заполнение

Заполнить онлайн 3-НДФЛ несложно, для этого необходимо иметь зарегистрированный личный кабинет налогоплательщика-физлица. Логин и пароль для этого сервиса можно получить в ФНС после указания всех личных данных при регистрации.

Многие операторы бухгалтерских сервисов предлагают пользователям удобные программы для заполнения отчета в режиме онлайн для его последующей отправки по интернету или распечатки в бумажном виде. Такой способ предпочтителен для тех налогоплательщиков, которые далеки от бухгалтерии и не имеют опыта заполнения отчетности. Однако особых знаний для корректного внесения данных в эту форму не требуется.

Штрафы за неуплату налога и ошибки в декларации

За неуплату НДФЛ предусмотрен штраф, который составит 5 % от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный. За отсутствие отчета, если в нем нет суммы НДФЛ к уплате, штраф будет минимальным — 1000 рублей. Если налог к уплате есть, то придется заплатить штраф в размере до 30 % от суммы начисленного налога.

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

ПРИМЕРНЫЙ ОБРАЗЕЦ ЗАПОЛНЕНИЯ

УТВЕРЖДЕНА

Указом Президента

Российской Федерации

от 23.06.2014 № 460

В управление государственной службы и кадров префектуры Северо-Восточного административного округа города Москвы

(указывается наименование кадрового подразделения федерального государственного органа, иного органа или организации)

СПРАВКА

о доходах, расходах, об имуществе и обязательствах имущественного характера

Я, Иванов Петр Иванович, 15 октября 1968 г.р.,

паспорт 40 05 152684, выдан 12.03.2003 г. ТП № 9 отдела УФМС России по г. Королев,

(фамилия, имя, отчество, дата рождения, серия и номер паспорта, дата выдачи и орган, выдавший паспорт)

АО «Вертолеты России», экономист планово-экономического отдела.

(место работы (службы), занимаемая (замещаемая) должность; в случае отсутствия основного места работы

Претендующий на замещение должности «главный специалист» в отделе по взаимодействию с населением управы района Отрадное города Москвы ,

(службы) – род занятий; должность, на замещение которой претендует гражданин (если применимо)

|

зарегистрированный по адресу: |

141077, Московская обл., г. Королев, ул. Суворова, д. 2, кв. 1 |

(фактическое проживание — 194100, г. Москва, ул. Белоостровская, д. 1, кв. 1),

сообщаю сведения о доходах, расходах своих, супруги (супруга), несовершеннолетнего ребенка (нужное подчеркнуть)

(фамилия, имя, отчество, дата рождения, серия и номер паспорта, дата выдачи и орган, выдавший паспорт)

(адрес места регистрации, основное место работы (службы), занимаемая (замещаемая) должность)

(в случае отсутствия основного места работы (службы) – род занятий)

|

за отчетный период с 1 января 20 |

16 |

г. по 31 декабря 20 |

16 |

г. об имуществе, |

|

|

принадлежащем |

Иванову Петру Ивановичу |

||||

(фамилия, имя, отчество)

на праве собственности, о вкладах в банках, ценных бумагах, об обязательствах

|

имущественного характера по состоянию на « |

01 |

« |

января |

2017 г. |

|

|

Раздел 1. Сведения о доходах 1

|

№ |

Вид дохода |

Величина дохода2 |

|

1 |

2 |

3 |

|

1 |

Доход по основному месту работы

|

700 000,00

|

|

2 |

Доход от педагогической и научной деятельности |

100 000,00 |

|

3 |

Доход от иной творческой деятельности |

нет |

|

4 |

Доход от вкладов в банках и иных кредитных организациях |

15 235,20 |

|

5 |

Доход от ценных бумаг и долей участия в коммерческих организациях |

30 000,00 |

|

6 |

Иные доходы (указать вид дохода): |

|

|

|

1) пенсия за выслугу лет |

50 000,00 |

|

|

2) доход, полученный от сдачи в аренду помещения, находящегося в долевой собственности (Москва, Проектируемый пр-д, д. 54) |

50 000,00 |

|

|

3) доход, полученный от продажи автомобиля, принадлежавшего на праве собственности (Nissan X-Trale)

|

850 000,00 |

|

7 |

Итого доход за отчетный период |

1 795 235,2 |

1 Указываются доходы (включая пенсии, пособия, иные выплаты) за отчетный период.

2 Доход, полученный в иностранной валюте, указывается в рублях по курсу Банка России на дату получения дохода.

Раздел 2. Сведения о расходах1

|

№ |

Вид приобретенного имущества |

Сумма сделки (руб.) |

Источник получения средств, за счет которых приобретено имущество |

Основание приобретения2 |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Земельные участки: |

нет |

|

|

|

2 |

Иное недвижимое имущество: |

нет |

|

|

|

|

|

|

|

|

|

3 |

Транспортные средства: |

нет |

|

|

|

4 |

Ценные бумаги: |

нет |

|

|

_____________________________

1 Сведения о расходах представляются в случаях, установленных статьей 3 Федерального закона от 03.12.2012 № 230-ФЗ «О контроле за соответствием расходов лиц, замещающих государственные должности, и иных лиц их доходам».

Если правовые основания для представления указанных сведений отсутствуют, данный раздел не заполняется.

2 Указываются наименование и реквизиты документа, являющегося законным основанием для возникновения права собственности. Копия документа прилагается к настоящей справке.

Раздел 3. Сведения об имуществе

3.1. Недвижимое имущество

|

№ |

Вид и наименование имущества |

Вид собственности1 |

Местонахождение (адрес) |

Площадь |

Основание приобретения и источник средств2 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Земельные участки3: |

|

|

|

|

|

|

1) дачный земельный участок |

общая долевая, 1/4 |

141832, Московская область, Дмитровский р-н, деревня Петраково, ДНТ «Строитель», уч. № 20

|

1200,0 |

Свидетельство о государственной регистрации права 50 АА 461567 от 03.06.2009г. Договор купли продажи от 01.06.2009г. |

|

2 |

Жилые дома, дачи: |

|

|

|

|

|

|

1) дачный дом |

общая долевая, 1/4 |

141832, Московская область, Дмитровский р-н, деревня Петраково, ДНТ «Строитель», уч. № 20 |

70,0 |

Свидетельство о государственной регистрации права 50 АА 256487 от 15.08.2010г. Декларация об объекте недвижимого имущества от 01.08.2010г. |

|

3 |

Квартиры: |

|

|

|

|

|

|

|

|

|

|

|

|

|

1) однокомнатная квартира |

индивидуальная |

194100, г. Москва, ул. Белоостровская, д. 1, кв. 1 |

38,0 |

Свидетельство о государственной регистрации права 77 АА 758654 от 21.07.2016 Договор купли-продажи от 12.07.2016

|

|

4 |

Гаражи: |

|

|

|

|

|

|

1) гараж-бокс |

индивидуальная |

129515, г. Москва, Проектируемый пр-д, вл. 14 |

24,0 |

Свидетельство о государственной регистрации права 77 АА 365421 от 22.09.2012г. Договор купли-продажи от 28.08.2012г. |

|

5 |

Иное недвижимое имущество: |

|

|

|

|

|

|

1) Нежилое помещение (подвал жилого дома) |

Общая долевая, 1/25 |

129515, г. Москва, Проектируемый пр-д, д. 54 |

104,0 |

Свидетельство о государственной регистрации права 77 КК 432554 от 16.10.2011г. Свидетельство о праве на наследство по завещанию, реестровый номер |

1 Указывается вид собственности (индивидуальная, долевая, общая); для совместной собственности указываются иные лица (Ф.И.О. или наименование), в собственности которых находится имущество; для долевой собственности указывается доля лица сведения об имуществе которого представляются.

2Указываются наименование и реквизиты документа, являющегося законным основанием для возникновения права собственности, а также в случаях, предусмотренных частью 1 статьи 4 Федерального закона от 07.05.2013 №79-ФЗ

«О запрете отдельным категориям лиц открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами», источник получения средств, за счет которых приобретено имущество.

3 Указывается вид земельного участка (пая, доли): под индивидуальное жилищное строительство, дачный, садовый, приусадебный, огородный и другие.

3.2. Транспортные средства

|

№ |

Вид, марка, модель транспортного средства, год изготовления |

Вид собственности1 |

Место регистрации |

|

1 |

2 |

3 |

4 |

|

1 |

Автомобили легковые: |

|

|

|

|

1) Форд фокус, 2011 г.в. |

индивидуальная |

3 отд. МОТОТРЭР ГИБДД УВД по ЦАО г. Москвы |

|

2 |

Автомобили грузовые: 1) Тайота Хилукс, 2010 г.в. |

индивидуальная |

3 отд. МОТОТРЭР ГИБДД УВД по ЦАО г. Москвы |

|

3 |

Мототранспортные средства:

|

нет |

|

|

4 |

Сельскохозяйственная техника:

|

нет |

|

|

5 |

Водный транспорт: |

|

|

|

|

1) Лодка моторная «Мастер-600», |

индивидуальная |

ГИМС МЧС России по г. Москве |

|

6 |

Воздушный транспорт:

|

нет |

|

|

7 |

Иные транспортные средства:

|

нет |

|

1 Указывается вид собственности (индивидуальная, общая); для совместной собственности указываются иные лица (Ф.И.О. или наименование), в собственности которых находится имущество; для долевой собственности указывается доля лица, сведения об имуществе которого представляются.

Раздел 4. Сведения о счетах в банках и иных кредитных организациях

|

№ |

Наименование и адрес банка или иной кредитной организации |

Вид и валюта счета1 |

Дата открытия счета |

Остаток на счете2 (руб.) |

Сумма поступивших на счет денежных средств3 (руб.) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

ПАО «Сбербанк России», Доп.офис №9038/01869, 115533, г. Москва, ул. Неглинная, д. 10 |

депозитный, рубль |

20.05.2007 |

126 213,58 |

не превышает |

|

2 |

ПАО «Сбербанк России», Доп.офис №9038/01869, 115533, г. Москва, ул. Неглинная, д. 10 |

обезличенный металлический счет, золото |

20.09.2009 |

853 000,18 |

не превышает |

|

3 * |

ПАО «Сбербанк России», Доп.офис №9038/01869, 115533, г. Москва, ул. Неглинная, д. 10 |

депозитный, евро |

20.05.2014 |

2 052 143,28 |

не превышает |

|

4 |

Банк ВТБ (ПАО), Дополнительный офис «Проспект Мира» Филиала «Центральный», 129110, г. Москва, Мира проспект, д. 41, стр. 2 |

Текущий (пенсионная карта), рубль |

05.02.2014 |

0,0 |

не превышает |

|

5 |

Банк ВТБ (ПАО), Дополнительный офис «На Алексеевской» Филиала «Центральный», 129164, г. Москва, Мира проспект, д. 120, стр. 1 |

текущий (зарплатная карта, % не начисляются), рубль |

14.02.2013 |

8 023,12 |

не превышает |

|

6 |

АО «Райфайзен банк», 129090, г.Москва, ул. Троицкая, д. 17, стр.1 |

текущий (кредитная карта), рубль |

05.08.2011 |

0,0 |

не превышает |

|

7 |

Банк ВТБ (ПАО), Дополнительный офис «Автозаводский» Филиала «Центральный» 115280, г. Москва, ул. Ленинская Слобода, д. 26 |

Текущий (дебетовая карта), рубль |

09.09.2009 |

0,0 |

не превышает |

* — Долгосрочный вклад с отложенным сроком получения процентов (срок 3 года – до 19.05.2018г.), по которому в отчетном году доходов не было.

1 Указываются вид счета (депозитный, текущий, расчетный, ссудный и другие) и валюта счета.

2 Остаток на счете указывается по состоянию на отчетную дату. Для счетов в иностранной валюте остаток указывается в рублях по курсу Банка России на отчетную дату.

3 Указывается общая сумма денежных поступлений на счет за отчетный период в случаях, если указанная сумма превышает общий доход лица и его супруга (супруги) за отчетный период и два предшествующих ему года. В этом случае к справке прилагается выписка о движении денежных средств по данному счету за отчетный период. Для счетов в иностранной валюте сумма указывается в рублях по курсу Банка России на отчетную дату.

Раздел 5. Сведения о ценных бумагах

5.1. Акции и иное участие в коммерческих организациях и фондах

|

№ |

Наименование и организационно-правовая форма организации1 |

Местонахождение организации (адрес) |

Уставный капитал2 |

Доля участия3 |

Основание участия4 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

ПАО «Газпром» |

117997, г. Москва, ул. Наметкина, 16 |

118 367 564 500,0 |

0,003%, 70 000 акций, номинальной стоимостью 5 руб./шт., на сумму 350000 руб. |

Свидетельство о праве на наследство по закону VI-Ю 354642 от 13.12.2007г. |

|

2 * |

ПАО «Татнефть» |

423450, Россия, Республика Татарстан, г. Альметьевск, ул. Ленина, д. 75 |

10 000 000,0 |

1%, 1 000 акций номинальной стоимостью 100 руб./шт., на сумму 100000 руб. |

Договор дарения от 12.08.2011г. |

* — Дивиденды от доли участия в ОАО «Инвест» не начислялись и не выплачивались.

1 Указываются полное или сокращенное официальное наименование организации и ее организационно-правовая форма (акционерное общество, общество с ограниченной ответственностью, товарищество, производственный кооператив, фонд и другие).

2 Уставный капитал указывается согласно учредительным документам организации по состоянию на отчетную дату. Для уставных капиталов, выраженных в иностранной валюте, уставный капитал указывается в рублях по курсу Банка России на отчетную дату.

3 Доля участия выражается в процентах от уставного капитала. Для акционерных обществ указываются также номинальная стоимость и количество акций.

4 Указываются основание приобретения доли участия (учредительный договор, приватизация, покупка, мена, дарение, наследование и другие), а также реквизиты (дата, номер) соответствующего договора или акта.

5.2. Иные ценные бумаги

|

№ |

Вид ценной бумаги1 |

Лицо, выпустившее ценную бумагу |

Номинальная величина обязательства |

Общее количество |

Общая стоимость2 |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Простой вексель |

Банк ВТБ (ПАО), 107031, г. Москва, ул. Рождественка, 8/15, стр.3 |

100 000,00 |

5 |

500 000,0 |

__________________________________________

1 Указываются все ценные бумаги по видам (облигации, векселя и другие), за исключением акций, указанных в подразделе 5.1 «Акции и иное участие в коммерческих организациях и фондах».

2 Указывается общая стоимость ценных бумаг данного вида исходя из стоимости их приобретения (если ее нельзя определить – исходя из рыночной стоимости или номинальной стоимости). Для обязательств, выраженных в иностранной валюте, стоимость указывается в рублях по курсу Банка России на отчетную дату.

Итого по разделу 5 “Сведения о ценных бумагах” суммарная декларированная стоимость ценных бумаг, включая доли участия в коммерческих организациях (руб.), ___950 000,0_____

Раздел 6. Сведения об обязательствах имущественного характера

6.1. Объекты недвижимого имущества, находящиеся в пользовании1

|

№ |

Вид имущества2 |

Вид и сроки пользования3 |

Основание пользования4 |

Местонахождение (адрес) |

Площадь |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Квартира |

Безвозмездное пользование, с 2011 г. |

Фактическое предоставление Ивановым И.В. (отец)*

|

103274, г. Москва, Краснопресненская наб., д. 15, кв. 10 |

67,7 |

|

2 |

Земельный участок под гаражом |

Аренда (долгосрочная) с 01.04.2010 по 31.03.2059 |

Договор аренды с Департаментом Правительства Москвы № 1234 от 01.04.2010г.

|

129515, г. Москва, Проектируемый пр-д, вл. 14 |