Содержание

- Декларация по налогу на прибыль: заполняем Приложение № 5 к Листу 02

- Как заполнить декларацию по налогу на прибыль

- Приложение 1 к листу 02

- Строки 010–040

- Строки 100–107

- Приложение 2 к листу 02

- Строки 010–030 Прямые расходы

- Строки 040–041 Косвенные расходы

- Строки 042–043 Амортизационная премия

- Строки 045–046 Труд инвалидов

- Строки 047–051 Земельные участки

- Строки 052–055 НИОКР

- Строки 059–061

- Строки 070–073 Ценные бумаги

- Строка 080

- Строки 090–110 Убытки

- Строка 120

- Строка 130 Итого признанных расходов

- Строки 131–135 Сумма амортизации

- Строки 200–206 Внереализационные расходы

- Строки 300–302 Убытки

- Строки 400–403 Корректировка налоговой базы

- Приложение 4 к листу 02

- Приложение 5 к листу 02

- Как оптимизировать налог на прибыль

- Зачем оптимизировать налог на прибыль

- Реальные способы, как оптимизировать налог на прибыль

- Как оптимизировать налог на прибыль на предприятии при помощи правильной системы налогообложения

- Рекомендации по заполнению для чайников декларации по налогу на прибыль

- Что такое налог на прибыль

- Какие доходы может получать фирма

- Плательщики НП

- Период отчетности

- Срок сдачи отчетности

- Правила заполнения отчетности

- Состав декларации

- Пошаговое заполнение

- Раздел 1 Подраздел 1.1

- Подраздел 1.2

- Подраздел 1.3 Раздела 1

- Лист 02 — расчет налога

- Пример заполнения

- Уточненная декларация

- Заполнение, если на предприятии убыток

- Правила заполнения для иностранных компаний

- Штраф за непредставление декларации

- Отчетность по налогу на прибыль организаций

- Новое в справочнике

- Составление в «1С:Бухгалтерии 8» декларации по налогу на прибыль при уплате ежемесячных и ежеквартальных авансовых платежей

- Декларация по налогу на прибыль за 2019 год при уплате ежемесячных и ежеквартальных авансовых платежей

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за 9 месяцев 2019 года при уплате ежемесячных и ежеквартальных авансовых платежей

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за полугодие 2019 года при уплате ежемесячных и ежеквартальных авансовых платежей

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за 1 квартал 2019 года при уплате ежемесячных и ежеквартальных авансовых платежей

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за 2018 год при уплате ежемесячных и ежеквартальных авансовых платежей

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за 9 месяцев 2018 года при уплате ежемесячных и ежеквартальных авансовых платежей

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за полугодие 2018 года при уплате ежемесячных и ежеквартальных авансовых платежей

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за 1 квартал 2018 года при уплате ежемесячных и ежеквартальных авансовых платежей

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за 2019 год при уплате ежемесячных и ежеквартальных авансовых платежей

- Составление в «1С:Бухгалтерии 8» декларации по налогу на прибыль при уплате только ежеквартальных авансовых платежей

- Декларация по налогу на прибыль за 2019 год при уплате только ежеквартальных авансовых платежей

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за 9 месяцев 2019 года при уплате только ежеквартальных авансовых платежей

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за полугодие 2019 года при уплате только ежеквартальных авансовых платежей

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за 1 квартал 2019 года при уплате только ежеквартальных авансовых платежей

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за 2018 год при уплате только ежеквартальных авансовых платежей

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за 9 месяцев 2018 года при уплате только ежеквартальных авансовых платежей

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за полугодие 2018 года при уплате только ежеквартальных авансовых платежей

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за 1 квартал 2018 года при уплате только ежеквартальных авансовых платежей

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за 2019 год при уплате только ежеквартальных авансовых платежей

- Составление в «1С:Бухгалтерии 8» декларации по налогу на прибыль при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Декларация по налогу на прибыль за январь-февраль 2020 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за январь 2020 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за 2019 год при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за январь-ноябрь 2019 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за январь-октябрь 2019 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за январь-сентябрь 2019 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за январь-август 2019 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за январь-июль 2019 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за январь-июнь 2019 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за январь-май 2019 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за январь-апрель 2019 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за январь-март 2019 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за январь-февраль 2019 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за январь 2019 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за 2018 год при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за январь-ноябрь 2018 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за январь-октябрь 2018 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за январь-сентябрь 2018 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за январь-август 2018 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за январь-июль 2018 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за январь-июнь 2018 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за январь-май 2018 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за январь-апрель 2018 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за январь-март 2018 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за январь-февраль 2018 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за январь 2018 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Заполнение декларации

- Расшифровка заполнения декларации

- Проверка заполнения декларации по контрольным соотношениям

- Отправка декларации в налоговый орган

- Декларация по налогу на прибыль за январь-февраль 2020 года при уплате ежемесячных авансовых платежей исходя из фактической прибыли

- Составление в «1С:Бухгалтерии 8» отчетности налоговыми агентами при выплате доходов российским организациям

- Декларация налогового агента за 2019 год при выплате доходов российским организациям

- Заполнение налоговой декларации о доходах

- Проверка заполнения декларации по контрольным соотношениям

- Отправка налоговой декларации о доходах в налоговый орган

- Декларация налогового агента за 9 месяцев 2019 года при выплате доходов российским организациям

- Заполнение налоговой декларации о доходах

- Проверка заполнения декларации по контрольным соотношениям

- Отправка налоговой декларации о доходах в налоговый орган

- Декларация налогового агента за полугодие 2019 года при выплате доходов российским организациям

- Заполнение налоговой декларации о доходах

- Проверка заполнения декларации по контрольным соотношениям

- Отправка налоговой декларации о доходах в налоговый орган

- Декларация налогового агента за 1 квартал 2019 года при выплате доходов российским организациям

- Заполнение налоговой декларации о доходах

- Проверка заполнения декларации по контрольным соотношениям

- Отправка налоговой декларации о доходах в налоговый орган

- Декларация налогового агента за 2018 год при выплате доходов российским организациям

- Заполнение налоговой декларации о доходах

- Проверка заполнения декларации по контрольным соотношениям

- Отправка налоговой декларации о доходах в налоговый орган

- Декларация налогового агента за 9 месяцев 2018 года при выплате доходов российским организациям

- Заполнение налоговой декларации о доходах

- Проверка заполнения декларации по контрольным соотношениям

- Отправка налоговой декларации о доходах в налоговый орган

- Декларация налогового агента за полугодие 2018 года при выплате доходов российским организациям

- Заполнение налоговой декларации о доходах

- Проверка заполнения декларации по контрольным соотношениям

- Отправка налоговой декларации о доходах в налоговый орган

- Декларация налогового агента за 1 квартал 2018 года при выплате доходов российским организациям

- Заполнение налоговой декларации о доходах

- Проверка заполнения декларации по контрольным соотношениям

- Отправка налоговой декларации о доходах в налоговый орган

- Декларация налогового агента за 2019 год при выплате доходов российским организациям

- Составление в «1С:Бухгалтерии 8» отчетности налоговыми агентами при выплате доходов иностранным организациям

- Декларация (расчет) налогового агента за 2019 год при выплате доходов иностранным организациям

- Заполнение налогового расчета

- Проверка заполнения налогового расчета по контрольным соотношениям

- Отправка налогового расчета в налоговый орган

- Декларация (расчет) налогового агента за 9 месяцев 2019 года при выплате доходов иностранным организациям

- Заполнение налогового расчета

- Проверка заполнения налогового расчета по контрольным соотношениям

- Отправка налогового расчета в налоговый орган

- Декларация (расчет) налогового агента за полугодие 2019 года при выплате доходов иностранным организациям

- Заполнение налогового расчета

- Проверка заполнения налогового расчета по контрольным соотношениям

- Отправка налогового расчета в налоговый орган

- Декларация (расчет) налогового агента за 1 квартал 2019 года при выплате доходов иностранным организациям

- Заполнение налогового расчета

- Проверка заполнения налогового расчета по контрольным соотношениям

- Отправка налогового расчета в налоговый орган

- Декларация (расчет) налогового агента за 2018 год при выплате доходов иностранным организациям

- Заполнение налогового расчета

- Проверка заполнения налогового расчета по контрольным соотношениям

- Отправка налогового расчета в налоговый орган

- Декларация (расчет) налогового агента за 9 месяцев 2018 года при выплате доходов иностранным организациям

- Заполнение налогового расчета

- Проверка заполнения налогового расчета по контрольным соотношениям

- Отправка налогового расчета в налоговый орган

- Декларация (расчет) налогового агента за полугодие 2018 года при выплате доходов иностранным организациям

- Заполнение налогового расчета

- Проверка заполнения налогового расчета по контрольным соотношениям

- Отправка налогового расчета в налоговый орган

- Декларация (расчет) налогового агента за 1 квартал 2018 года при выплате доходов иностранным организациям

- Заполнение налогового расчета

- Проверка заполнения налогового расчета по контрольным соотношениям

- Отправка налогового расчета в налоговый орган

- Декларация (расчет) налогового агента за 2019 год при выплате доходов иностранным организациям

- Составление в «1С:Бухгалтерии 8» декларации по налогу на прибыль резидентами СЭЗ (Крым, Севастополь)

- Описание форм отчетности по налогу на прибыль российских и иностранных организаций

- Декларация по налогу на прибыль российской организации с отчетности за 2019 г. (КНД 1151006)

- Состав декларации и что необходимо представлять

- Отчетность некоммерческих организаций

- Отчетность организаций, уплачивающих авансовые платежи, исходя из фактической прибыли

- Отчетность по обособленным подразделениям

- Отчетность по крупнейшим налогоплательщикам

- Отчетность сельхозпроизводителей

- Отчетность резидентов особых экономических зон

- Отчетность организаций, владеющих лицензиями на пользование участком недр

- Отчетность по консолидированной группе налогоплательщиков

- Отчетность участников консолидированной группы налогоплательщиков

- Отчетность налоговых агентов

- Отчетность при выплате доходов физическим лицам

- Порядок представления и заполнения декларации

- Срок представления декларации

- Способы представления декларации

- Порядок заполнения декларации

- Титульный лист

- Подраздел 1.1 Раздела 1

- Порядок представления

- Порядок заполнения

- Особенности заполнения подраздела 1.1 отдельными категориями налогоплательщиков

- Подраздел 1.2 Раздела 1

- Порядок представления

- Порядок заполнения

- Особенности заполнения подраздела 1.2 отдельными категориями налогоплательщиков

- Подраздел 1.3 Раздела 1

- Порядок представления

- Порядок заполнения

- Лист 02

- Порядок представления

- Порядок заполнения

- Приложение 1 к Листу 02

- Порядок представления

- Порядок заполнения

- Приложение 2 к Листу 02

- Порядок представления

- Порядок заполнения

- Приложение 3 к Листу 02

- Порядок представления

- Порядок заполнения

- Приложение 4 к Листу 02

- Порядок представления

- Порядок заполнения

- Особенности заполнения Приложения № 4 с кодом «05»

- Приложение 5 к Листу 02

- Порядок представления

- Порядок заполнения

- Приложение 6 к Листу 02

- Порядок представления

- Порядок заполнения

- Приложение 6а к Листу 02

- Порядок представления

- Порядок заполнения

- Приложение 6б к Листу 02

- Порядок представления

- Порядок заполнения

- Приложение 7 к Листу 02

- Порядок представления

- Порядок заполнения

- Лист 03

- Раздел А Листа 03

- Порядок представления

- Порядок заполнения

- Раздел Б Листа 03

- Порядок представления

- Порядок заполнения

- Раздел В Листа 03

- Порядок представления

- Порядок заполнения

- Раздел А Листа 03

- Лист 04

- Порядок представления

- Порядок заполнения

- Лист 05

- Порядок представления

- Порядок заполнения

- Лист 07

- Порядок представления

- Порядок заполнения

- Приложение №1 к налоговой декларации

- Порядок представления

- Порядок заполнения

- Приложение №2 к налоговой декларации

- Порядок представления

- Порядок заполнения

- Декларация по налогу на прибыль российской организации с 2016 г. (КНД 1151006)

- Состав декларации и что необходимо представлять

- Отчетность некоммерческих организаций

- Отчетность организаций, уплачивающих авансовые платежи, исходя из фактической прибыли

- Отчетность по обособленным подразделениям

- Отчетность по крупнейшим налогоплательщикам

- Отчетность налоговых агентов

- Отчетность сельхозпроизводителей

- Отчетность резидентов особых экономических зон

- Отчетность по консолидированной группе налогоплательщиков

- Отчетность участников консолидированной группы налогоплательщиков

- Отчетность при выплате доходов физическим лицам

- Отчетность организаций, владеющих лицензиями на пользование участком недр

- Порядок представления и заполнения декларации

- Срок представления декларации

- Способы представления декларации

- Порядок заполнения декларации

- Титульный лист

- Подраздел 1.1 Раздела 1

- Порядок представления

- Порядок заполнения

- Особенности заполнения подраздела 1.1 отдельными категориями налогоплательщиков

- Подраздел 1.2 Раздела 1

- Порядок представления

- Порядок заполнения

- Особенности заполнения подраздела 1.2 отдельными категориями налогоплательщиков

- Подраздел 1.3 Раздела 1

- Порядок представления

- Порядок заполнения

- Лист 02

- Порядок представления

- Порядок заполнения

- Приложение 1 к Листу 02

- Порядок представления

- Порядок заполнения

- Приложение 2 к Листу 02

- Порядок представления

- Порядок заполнения

- Приложение 3 к Листу 02

- Порядок представления

- Порядок заполнения

- Приложение 4 к Листу 02

- Порядок представления

- Порядок заполнения

- Особенности заполнения Приложения № 4 с кодом «5»

- Приложение 5 к Листу 02

- Порядок представления

- Порядок заполнения

- Приложение 6 к Листу 02

- Порядок представления

- Порядок заполнения

- Приложение 6а к Листу 02

- Порядок представления

- Порядок заполнения

- Приложение 6б к Листу 02

- Порядок представления

- Порядок заполнения

- Лист 03

- Раздел А Листа 03

- Порядок представления

- Порядок заполнения

- Раздел Б Листа 03

- Порядок представления

- Порядок заполнения

- Раздел В Листа 03

- Порядок представления

- Порядок заполнения

- Раздел А Листа 03

- Лист 04

- Порядок представления

- Порядок заполнения

- Лист 05

- Порядок представления

- Порядок заполнения

- Лист 07

- Порядок представления

- Порядок заполнения

- Приложение №1 к налоговой декларации

- Порядок представления

- Порядок заполнения

- Приложение №2 к налоговой декларации

- Порядок представления

- Порядок заполнения

- Декларация о доходах, полученных российской организацией от источников за пределами Российской Федерации (КНД 1151024)

- Декларация по налогу на прибыль иностранной организации (КНД 1151038)

- Налоговый расчет о суммах выплаченных иностранным организациям доходов и удержанных налогов с 2016 г. (КНД 1151056)

- Титульный лист

- Раздел 1 «Сумма налога на прибыль организаций, подлежащая уплате в бюджет по выплатам, произведенным за последний квартал (месяц) отчетного (налогового) периода, по данным налогового агента»

- Раздел 2 «Сумма налога с выплаченных сумм доходов»

- Раздел 3 «Расчет (информация) о выплаченных иностранным организациям доходах и удержанных налогах»

- Декларация по налогу на прибыль российской организации с отчетности за 2019 г. (КНД 1151006)

- Исчисление и уплата налога

Декларация по налогу на прибыль: заполняем Приложение № 5 к Листу 02

Приложение № 5 к Листу 02 заполняют только налогоплательщики, у которых есть обособленные подразделения. Причем «обособленность» подразделений для целей налогообложения определяется в терминах и понятиях налогового законодательства.

Какие подразделения относятся к обособленным

Определение обособленного подразделения дано в п. 2 ст. 11 НК РФ.

Для целей налогообложения обособленное подразделение имеет следующие характеристики:

1) это – любое территориально обособленное от головной организации подразделение, по месту нахождения которого оборудованы стационарные рабочие места;

2) рабочее место считается стационарным, если оно создается на срок более 1-го месяца;

3) признание подразделения обособленным не зависит от указания на него в учредительных или иных организационно-распорядительных документах;

4) обособленное подразделение может не иметь самостоятельного баланса и своего расчетного счета;

5) местонахождение обособленного подразделения российской организации – это место осуществления этой организацией деятельности через свое обособленное подразделение.

Не всегда организация может четко определиться: есть ли у нее обособленное подразделение, подлежащее регистрации в налоговых органах, или нет. Например, кладовщик и сторож на складе, расположенном в том же городе, что и головная организация, но относящемся к другой налоговой инспекции; отдельно сидящая от головного офиса централизованная бухгалтерия; надомники, живущие в разных районах или городах, и т.п. Финансовое ведомство советует в случае возникновения затруднений с определением места постановки на учет обращаться в налоговый орган, который на основании представленных документов примет решение о наличии либо об отсутствии признаков обособленного подразделения. См. письмо Минфина РФ от 07.06.2012 № 03-02-07/1-137.

Порядок исчисления и уплаты налога и авансовых платежей

Порядок исчисления и уплаты авансовых платежей и налога на прибыль налогоплательщиком, имеющим обособленные подразделения, регулируется статьей 288 НК РФ.

Организация с обособленным подразделением (подразделениями) исчисление и уплату авансовых платежей и налога на прибыль в федеральный бюджет производит по месту своего нахождения без распределения указанных сумм между обособленными подразделениями.

Авансовые платежи и налог, подлежащие зачислению с бюджет субъекта РФ, исчисляются и уплачиваются как по месту нахождения головной организации, так и по месту нахождения ее обособленных подразделений. При этом распределению подлежит налоговая база по налогу на прибыль, а от нее уже рассчитываются суммы налогов (авансов).

Суммы авансовых платежей и налога, подлежащие уплате в бюджеты субъектов РФ по месту нахождения обособленных подразделений, исчисляются по ставкам налога, установленным в соответствующих субъектах (п. 2 ст. 288 НК РФ).

Переход на централизованную уплату налога и авансовых платежей

До начала налогового периода организация может принять решение об уплате налога на прибыль в бюджет субъекта РФ по месту нахождения организации по совокупности сумм налога, исчисленных по головной организации и по обособленным подразделениям, находящимся на территории того же субъекта.

Если на территории другого субъекта находятся два или более обособленных подразделений, то налог также может уплачиваться одним из подразделений (по совокупности сумм налога, исчисленного по каждому подразделению). Если принимается такое решение, то надо указать, по месту нахождения какого подразделения будет уплачиваться налог.

Налогоплательщик до 31 декабря года, предшествующего году перехода на централизованную уплату налога и авансов, должен уведомить налоговые органы, в которых он состоит на налоговом учете по месту нахождения обособленных подразделений. Рекомендуемые типовые формы уведомлений утверждены письмом ФНС России от 30.12.2008 № ШС-6-3/986. В приложении № 3 к этому письму приведены схемы подачи уведомлений в налоговые органы по месту нахождения головной организации и обособленных подразделений для различных ситуаций.

При изменении порядка уплаты налога и авансовых платежей, а также при изменении количества обособленных подразделений на территории субъекта РФ налогоплательщик также обязан уведомить налоговые органы о произошедших изменениях.

Поскольку на новый порядок уплаты налога на прибыль переходит организация, то, соответственно, данный порядок уплаты налога распространяется на все его обособленные подразделения, включая вновь созданные им в течение налогового периода. На вновь созданные обособленные подразделения применяемый налогоплательщиком порядок уплаты налога распространяется с момента их создания. Одновременное применение налогоплательщиком в различных субъектах РФ порядка исчисления и уплаты налога через ответственное обособленное подразделение и по каждому обособленному подразделению Налоговый кодекс не предусматривает. См. письмо ФНС России от 25.03.2009 №3-2-10/8.

Распределение налоговой базы между головной организацией и обособленными подразделениями

Доля головной организации и каждого обособленного подразделения в налоговой базе по налогу на прибыль определяется исходя из удельного веса двух показателей:

1. Удельный вес остаточной стоимости основных средств за отчетный (налоговый) период. По общему правилу остаточная стоимость основных средств определяется по данным налогового учета. Однако статьей 288 НК РФ предусмотрено, что организации, перешедшие на начисление амортизации нелинейным методом в составе амортизационных групп, вправе определять остаточную стоимость амортизируемого имущества по данным бухгалтерского учета.

При определении удельного веса остаточной стоимости основных средств обособленного подразделения учитываются основные средства, фактически используемые этим подразделением, не зависимо от того, на чьем балансе (головной организации или другого подразделения) они учитываются (Письмо Минфина РФ от 03.08.2010 № 03-03-06/1/513).

В случае создания обособленного подразделения организации, например, в апреле, при составлении декларации за первое полугодие средняя остаточная стоимость основных средств по данному обособленному подразделению определяется как частное от деления остаточной стоимости основных средств по состоянию на 1 мая, 1 июня и 1 июля на 7 (семь). При этом стоимость основных средств по обособленному подразделению на 1 января, 1 февраля, 1 марта и 1 апреля принимается равной нулю (Письмо Минфина от 06.07.05 № 03-03-02/16).

2. Удельный вес среднесписочной численности работников (или: расходов на оплату труда) за отчетный (налоговый) период.

Налогоплательщик в налоговой учетной политике определяет, какой из «трудовых» показателей он использует для расчета удельных весов: расходы на оплату труда или среднесписочную численность. Расчет среднесписочной численности производят в порядке, установленном приказом Росстата от 24.10.2011 № 435 (до 2012 года — приказом Росстата от 12.11.2008 № 278).

ФОРМУЛЫ

для исчисления удельного веса:

Д = (Ут + Уос)/ 2, где

Д – доля обособленного подразделения в налоговой базе,

Ут – удельный вес трудового показателя (среднесписочной численности или расходов на оплату труда);

Уос – удельный вес остаточной стоимости основных средств.

Ут = Топ / Т, где

Топ – среднесписочная численность (расходы на оплату труда) за отчетный (налоговый) период по обособленному подразделению;

Т – среднесписочная численность (расходы на оплату труда) за отчетный (налоговый) период по организации в целом (с учетом всех обособленных подразделений).

Уос = ОСоп / ОС, где

ОСоп – остаточная стоимость основных средств за отчетный (налоговый) период по обособленному подразделению;

ОС – остаточная стоимость основных средств за отчетный (налоговый) период по организации в целом (с учетом всех обособленных подразделений).

Порядок расчета удельных весов по головной организации и обособленным подразделениям на примере см. в таблице 1.

Налоговая отчетность

По месту нахождения головной организации в составе декларации представляются Приложения № 5 по головной организации и всем обособленным подразделениям, которые самостоятельно уплачивают налог на прибыль и авансовые платежи в бюджет субъекта РФ.

По месту нахождения каждого обособленного подразделения, самостоятельно уплачивающего налог и авансовые платежи в бюджет субъекта РФ, надо представить:

— Титульный лист (Лист 01);

— Подраздел 1.1 Раздела 1 (сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика);

— Подраздел 1.2 Раздела 1 (сумма ежемесячных авансовых платежей – для организаций, которые их уплачивают);

— Приложение № 5 к Листу 02 по конкретному обособленному подразделению.

Обратите внимание! В налоговой декларации за налоговый период (календарный год) Подраздел 1.2 не предоставляется, так как два Подраздела 1.2 (с авансовыми платежами на 4 квартал текущего года и 1 квартал следующего года) предоставляются в составе налоговой декларации за 9 месяцев.

Порядок предоставления налоговых деклараций по налогу на прибыль при закрытии ответственного обособленного подразделения рассмотрен в письме ФНС РФ от 30.12.2009 № ШС-22-3/990.

Алгоритм заполнения Приложений № 5 к Листу 02, строк Листа 02 и Раздела 1 на примере см. в таблице 2.

Налоговая учетная политика

Организации, имеющей обособленные подразделения, в налоговой учетной политике следует:

1) выбрать показатель для расчета удельного веса: расходы на оплату труда или среднесписочная численность;

2) если налогоплательщик применяет нелинейный метод начисления амортизации основных средств: определить по правилам бухгалтерского или налогового учета исчисляется остаточная стоимость основных средств;

3) определить порядок уплаты авансовых платежей и сумм налога обособленными подразделениями (по каждому подразделению или централизованно).

Пример

Организация имеет филиал в другом субъекте РФ. До заполнения Приложения № 5 организация делает расчет долей в налоговой базе по налогу на прибыль в специальном налоговом регистре (таблица 1).

Среднесписочная численность определяется по данным кадрового и табельного учета.

Остаточная стоимость основных средств определяется по данным налогового учета. Остаточная стоимость основных средств за полугодие определена путем суммирования остаточной стоимости основных средств на начало каждого месяца (с 01.01.2012 по 01.07.2012 включительно) и делением на 7.

В таблице 2 приведен порядок отражения сумм исчисленного налога и авансовых платежей:

1) по графе «Головная организация» — в Приложении № 5 к Листу 02, которое сдается в составе налоговой декларации по налогу на прибыль в целом по организации;

2) по графе «Филиал» — в Приложении № 5 к Листу 02, которое представляется в составе налоговой декларации в целом по организации, а также направляется в налоговый орган по месту нахождения обособленного подразделения;

3) по графе «Декларация по организации» — по строкам Листа 02 и Подразделов 1.1 и 1.2 Раздела 1, которые включаются в состав налоговой декларации в целом по организации. Обратите внимание: в общей декларации, представляемой в налоговый орган по месту нахождения головной организации, в Разделе 1 отражаются только суммы, причитающиеся к уплате в бюджет субъекта РФ непосредственно головной организацией.

Отдельно приведены заполненные Раздел 1 и Приложение № 5 к Листу 02, которые направляются в налоговый орган по месту нахождения обособленного подразделения.

Как заполнить декларацию по налогу на прибыль

Стр. 1 2 3 4 5

Приложение 1 к листу 02

Перейдите к приложениям 1 и 2 к листу 02. Именно на основании этих приложений затем заполняется лист 02.

В приложении 1 к листу 02 отражается выручка организации по данным налогового учета.

Строки 010–040

Строки 011–014 предназначены для выручки от реализации. О том, как определить выручку, см. Как в налоговом учете определить выручку от реализации товаров (работ, услуг).

Укажите по данным налогового учета:

- по строке 011 – выручку от реализации товаров, работ и услуг собственного производства;

- по строке 012 – выручку от реализации покупных товаров;

- по строке 013 приложения 1 к листу 02 декларации по налогу на прибыль – выручку от реализации имущественных прав. В эту сумму не включайте доходы от реализации прав требований долга, которые отражены в приложении 3 к листу 02;

- по строке 014 – выручку от реализации прочего имущества (кроме ценных бумаг, продукции собственного производства, покупных товаров, амортизируемого имущества);

- по строке 010 в декларации по налогу на прибыль – общую сумму доходов от реализации.

Строки 020–022 заполняют только профессиональные участники рынка ценных бумаг. Если организация таковой не является, по этим строкам поставьте прочерки.

Строки 023–024 заполняют остальные организации (не профессиональные участники рынка ценных бумаг), которые получали доход от реализации, выбытия и погашения ценных бумаг, обращающихся на организованном рынке. В строке 024 отдельно отразите сумму отклонения от минимальной расчетной цены, если сделка была совершена вне организованного рынка ценных бумаг.

Строку 027 «Выручка от реализации предприятия как имущественного комплекса» заполняйте только в случае продажи предприятия как имущественного комплекса. В остальных случаях поставьте по строке прочерки.

В строку 030 перенесите показатели из строки 340 приложения 3 к листу 02.

Показатель для строки 040 приложения 2 к листу 02 декларации по налогу на прибыль «Итого доходов от реализации» рассчитайте как сумму всех доходов от реализации:

| стр. 040 | = | стр. 010 | + | стр. 020 | + | стр. 023 | + | стр. 027 | + | Стр. 030 |

Строки 100–107

Строки 101–107 предназначены для отражения внереализационных доходов. Подробнее см. Какие доходы облагаются налогом на прибыль.

Укажите по данным налогового учета:

- по строке 101 – доход прошлых лет, выявленный в текущем отчетном периоде;

- по строке 102 – стоимость материалов и другого имущества, полученного при демонтаже, ремонте, модернизации, реконструкции, техническом перевооружении, частичной ликвидации основных средств;

- по строке 103 приложения 1 к листу 02 декларации по налогу на прибыль – стоимость безвозмездно полученного имущества, работ, услуг, имущественных прав;

- по строке 104 – стоимость излишков материально-производственных запасов и прочего имущества, выявленных при инвентаризации;

- по строке 105 – восстановленную амортизационную премию;

- по строке 106 – доходы профессионального участника рынка ценных бумаг по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке;

- по строке 107 – доначисление прибыли при применении методов определения рыночной цены.

По строке 100 укажите общую сумму внереализационных доходов. У организации могли быть внереализационные доходы, не указанные по строкам 101–107. В этом случае показатель по строке 100 будет больше суммы показателей строк 101–107. Иначе он будет равен сумме строк 101–107.

Ситуация: как в декларации по налогу на прибыль отразить увеличение (корректировку) налоговой базы в связи с применением в сделке между взаимозависимыми лицами цен, не соответствующих рыночному уровню?

Сумму корректировки налоговой базы по налогу на прибыль отразите по строке 107 приложения 1 к листу 02 налоговой декларации.

Если в сделке с взаимозависимым лицом – покупателем применяются цены, величина которых меньше рыночного уровня, это может повлечь за собой занижение налоговой базы по налогу на прибыль (п. 1 ст. 105.3 НК РФ). В такой ситуации организация вправе самостоятельно скорректировать (увеличить) налоговую базу и сумму налога на прибыль, подлежащего уплате в бюджет (п. 4, 6 ст. 105.3 НК РФ).

В налоговой декларации сумму корректировки (увеличения налоговой базы) отразите по строке 107 приложения 1 к листу 02 (п. 6.2 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600). Эту строку следует использовать независимо от того, каким методом организация определяет уровень рыночной цены по сделке. Также эту строку используйте при определении рыночной цены с помощью независимой оценки (п. 9 ст. 105.7 НК РФ). Об этом сказано в пункте 1 письма ФНС России от 11 марта 2015 г. № ЕД-4-13/3833.

Вместе с декларацией, в которой отражено увеличение налоговой базы, в налоговую инспекцию рекомендуется представить пояснительную записку о произведенной корректировке. В пояснительной записке укажите сведения о контролируемой сделке, в отношении которой произведена корректировка, в том числе:

- номер и дату договора;

- стоимость сделки, указанную в договоре;

- сумму произведенной корректировки;

- сведения об участниках сделки (ИНН, наименование организации или предпринимателя);

- иную значимую информацию.

Такие разъяснения содержатся в письме ФНС России от 21 апреля 2014 г. № ГД-4-3/7582.

Приложение 2 к листу 02

В приложении 2 к листу 02 отражаются расходы, связанные с производством и реализацией, внереализационные расходы и убытки.

Строки 010–030 Прямые расходы

По строкам 010–030 отражаются прямые расходы. Подробнее о распределении расходов на прямые и косвенные см. Как вести налоговый учет прямых и косвенных расходов.

Если организация использует кассовый метод, по строкам 010–030 поставьте прочерки и начните заполнение со строки 040.

Если организация использует метод начисления, заполните по данным налогового учета строку 010 «Прямые расходы, относящиеся к реализованным товарам, работам, услугам».

Строки 020–030 заполните, если организация занимается оптовой и розничной перепродажей товаров. Укажите по данным налогового учета:

- по строке 020 – общую сумму расходов, относящихся к реализованным товарам;

- по строке 030 – стоимость реализованных покупных товаров.

Строки 040–041 Косвенные расходы

По строкам 040–041 отражаются косвенные расходы. Подробнее о распределении расходов на прямые и косвенные см. Как вести налоговый учет прямых и косвенных расходов.

По строке 040 укажите общую сумму косвенных расходов по данным налогового учета.

По строке 041 укажите начисленные налоги и сборы. В эту сумму не включайте страховые взносы, штрафы, пени и другие санкции.

Ситуация: какие налоги нужно указывать по строке 041 приложения 2 к листу 02 декларации по налогу на прибыль?

Укажите по этой строке суммы всех налогов, которые учитываются в составе расходов, уменьшающих налогооблагаемую прибыль в соответствии с главой 25 Налогового кодекса РФ.

Строка 041 приложения 2 к листу 02 декларации по налогу на прибыль входит в расшифровку косвенных расходов, понесенных организацией в отчетном (налоговом) периоде. По этой строке отражаются суммы налогов и сборов, начисленных в соответствии с налоговым законодательством, кроме налогов, указанных в статье 270 Налогового кодекса РФ.

При заполнении декларации по строке 041 укажите суммы начисленных (при кассовом методе – уплаченных):

- налога на имущество;

- НДПИ;

- транспортного налога;

- земельного налога;

- госпошлины;

- сборов за пользование объектами животного мира;

- водного налога.

Кроме того, по этой строке следует указать суммы входного НДС, ранее принятые к вычету и восстановленные по активам:

- которые стали использоваться в деятельности, не облагаемой НДС (подп. 2 п. 3 ст. 170 НК РФ);

- которые были оплачены за счет бюджетных субсидий (подп. 6 п. 3 ст. 170 НК РФ).

Вопрос о включении в состав расходов (и отражении по строке 041) входного НДС по неоплаченным активам, кредиторская задолженность по которым списывается и включается в доходы, является спорным.

Не указывайте по строке 041:

- суммы НДС и акцизов, предъявленных организацией покупателям;

- суммы налога на прибыль, начисленного (уплаченного) организацией;

- страховые взносы во внебюджетные фонды;

- пени, штрафы и иные санкции, перечисляемые в бюджет (во внебюджетные фонды), связанные с уплатой налогов, сборов, страховых взносов;

- суммы платежей за сверхнормативные выбросы загрязняющих веществ в окружающую среду.

Такие правила следуют из положений пункта 7.1 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600, и подпункта 1 пункта 1 статьи 264 Налогового кодекса РФ.

Кроме того, не включаются в расчет налоговой базы по налогу на прибыль (а следовательно, не указываются по строке 041) суммы:

- ЕНВД, начисленного при совмещении деятельности на ОСНО и ЕНВД;

- налога на игорный бизнес.

Об этом сказано в пункте 9 статьи 274 Налогового кодекса РФ.

Строки 042–043 Амортизационная премия

Строки 042–043 заполните, только если учетной политикой предусмотрена амортизационная премия. Укажите по данным налогового учета:

- по строке 042 – расходы на капитальные вложения по нормативу 10 процентов от первоначальной стоимости основных средств;

- по строке 043 – расходы на капитальные вложения по нормативу 30 процентов от первоначальной стоимости основных средств.

Строки 045–046 Труд инвалидов

Строку 045 заполните, только если организация использует труд инвалидов. Укажите здесь расходы на их социальную защиту.

Строку 046 заполняют только общественные организации инвалидов и организации, единственными собственниками имущества которых являются общественные организации инвалидов.

Строки 047–051 Земельные участки

По строке 047 укажите расходы, уменьшающие налоговую базу текущего отчетного или налогового периода:

- на приобретение в период с 1 января 2007 года по 31 декабря 2011 года прав на земельные участки, бывшие в государственной или муниципальной собственности (п. 1 ст. 264.1 НК РФ, п. 5 ст. 5 Закона от 30 декабря 2006 г. № 268-ФЗ);

- на приобретение права заключения договора аренды земельных участков – при условии заключения договора аренды (п. 2 ст. 264.1 НК РФ).

Расходы, указанные по строке 047, могут учитываться по-разному (см. Как по налогу на прибыль учитывать расходы, относящиеся к нескольким отчетным периодам). По строкам 048–051 детализируйте сумму из строки 047 в зависимости от установленного способа учета. Отдельно укажите расходы, учитываемые:

- равномерно в течение срока, который организация определяет самостоятельно, – по строке 048;

- ежегодно в размере до 30 процентов от базы по налогу на прибыль за предыдущий год – по строке 049;

- равномерно в течение периода рассрочки, предусмотренного договором, – по строке 050;

- в течение срока аренды земельного участка по договорам, не подлежащим госрегистрации, – по строке 051.

Строки 052–055 НИОКР

По строке 052 укажите общую сумму расходов на НИОКР. Расшифруйте эту сумму, отдельно указав расходы на НИОКР:

- без положительного результата – по строке 053;

- по перечню, установленному Правительством РФ, – по строке 054;

- по перечню, установленному Правительством РФ, – не давшие положительного результата – по строке 055.

Строки 059–061

По строке 059 укажите стоимость приобретения или создания реализованных имущественных прав. Подробнее об этом см. Как учитывать доходы и расходы от реализации имущественных прав.

По строке 060 укажите расходы, связанные с реализацией, а также цену приобретения или создания имущества, доходы от реализации которого отражены по строке 014.

Если предприятие было реализовано как имущественный комплекс, по строке 061 укажите стоимость его чистых активов. Подробнее см. Как определить стоимость чистых активов организации.

Строки 070–073 Ценные бумаги

Если организация является профессиональным участником рынка ценных бумаг, по строке 070 укажите расходы, связанные с приобретением, реализацией, выбытием, погашением ценных бумаг. Другие организации ставят в этой строке прочерки.

Строку 071 заполняйте в том случае, если организация приобретала ценные бумаги и цена приобретения превышала максимальную или расчетную цену. В этом случае укажите здесь сумму этого отклонения. Подробнее см. Как учесть при налогообложении приобретение акций (долей) других организаций.

Строки 072–073 заполняют любые организации – не профессиональные участники рынка ценных бумаг. В строке 072 нужно указать расходы, связанные с приобретением, реализацией, выбытием, погашением ценных бумаг, обращающихся на организованном рынке. В строке 073 – сумму отклонения от максимальной или расчетной цены.

В декларации за 2014 года строки 072 и 073 не заполняйте.

Строка 080

В строку 080 перенесите сумму расходов из строки 350 приложения 3 к листу 02.

Строки 090–110 Убытки

По строке 090 отразите часть убытка по объектам обслуживающих производств и хозяйств, полученного в предыдущих годах. Укажите только ту часть убытка, которая уменьшает базу в текущем отчетном (налоговом) периоде. Подробнее см. Как вести налоговый учет доходов и расходов обслуживающих производств и хозяйств.

В строку 100 перенесите сумму убытка от реализации имущества из строки 060 приложения 3 к листу 02, учитываемую в данном отчетном или налоговом периоде.

По строке 110 укажите часть убытка от реализации права на земельный участок. Подробнее см. Как по налогу на прибыль учитывать расходы, относящиеся к нескольким отчетным периодам.

Строка 120

Если организация приобрела предприятие как имущественный комплекс, по строке 120 отразите часть стоимости деловой репутации, относящуюся к расходам текущего периода. Подробнее см. Как отразить в бухгалтерском и налоговом учете деловую репутацию (гудвилл).

Строка 130 Итого признанных расходов

По строке 130 рассчитайте сумму всех признанных расходов по формуле:

| стр. 130 | = | стр. 010 | + | стр. 020 | + | стр. 040 | + | стр. c 059 по 070 | + | стр. 072 | + | стр. с 080 по 120 |

Строки 131–135 Сумма амортизации

По строкам 131–132 укажите амортизацию, начисленную линейным методом:

- по строке 131 – общую сумму амортизации;

- по строке 132 – амортизацию по нематериальным активам.

По строкам 133–134 отразите амортизацию, начисленную нелинейным методом:

- по строке 133 – общую сумму амортизации;

- по строке 134 – амортизацию по нематериальным активам.

По строке 135 поставьте:

- 1 – если в учетной политике установлен линейный метод начисления амортизации;

- 2 – если в учетной политике установлен нелинейный метод.

Ситуация: какой код указать по строке 135 приложения 2 к листу 02, если участники консолидированной группы налогоплательщиков применяют разные методы начисления амортизации?

Укажите тот код, который соответствует методу начисления амортизации, применяемому большинством участников консолидированной группы налогоплательщиков.

По строке 135 приложения 2 к листу 02 декларации нужно указать, какой метод начисления амортизации (линейный или нелинейный) применяет организация согласно принятой ею учетной политике для целей налогообложения.

Если участники консолидированной группы налогоплательщиков применяют разные методы начисления амортизации, то ответственный участник по строке 135 приложения 2 к листу 02 указывает:

- код 1 – если наибольшее число участников начисляют амортизацию линейным методом;

- код 2 – если большинство участников применяют нелинейный метод начисления амортизации.

Если число участников, применяющих первый или второй метод, одинаково, нужно сравнить общую сумму амортизации, начисленную участниками группы линейным методом, с общей суммой амортизации, начисленной ими нелинейным методом. В зависимости от того, какая сумма больше, и проставляется соответствующий код метода начисления амортизации.

Такие разъяснения содержатся в письме ФНС России от 25 апреля 2012 г. № ЕД-4-3/7007.

Строки 200–206 Внереализационные расходы

По строкам 200–206 отразите внереализационные расходы. Подробнее см. Какие внереализационные расходы учитывать при расчете налога на прибыль.

По строке 201 укажите проценты, которые начислены по полученным заемным средствам (в пределах ограничений, установленных статьей 269 Налогового кодекса РФ).

По строке 202 отразите расходы по созданию резерва на социальную защиту инвалидов. Подробнее см. Как в налоговом учете создать и использовать резерв предстоящих расходов на социальную защиту инвалидов.

По строке 204 укажите расходы:

- на ликвидацию основных средств и списание НМА (включая суммы недоначисленной амортизации);

- на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен;

- на охрану недр и другие аналогичные работы.

По строке 205 отразите расходы в виде штрафов, пеней и других санкций за нарушение договорных обязательств в отношениях с контрагентами, а также расходы на возмещение причиненного ущерба.

По строке 206 поставьте прочерки, если организация не является профессиональным участником рынка ценных бумаг. Иначе отразите убыток, полученный по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

По строке 200 отразите общую сумму внереализационных расходов. Если организация несла только внереализационные расходы, перечисленные по строкам 201–206, показатель по строке 200 будет равен сумме этих строк. Если у организации были и другие внереализационные расходы (например, внереализационные расходы по договорам доверительного управления имуществом), показатель по строке 200 будет больше общей суммы расходов по строкам 201–206.

Строки 300–302 Убытки

По строкам 300–302 отражаются убытки, приравниваемые к внереализационным расходам. Подробнее см. Какие внереализационные расходы учитывать при расчете налога на прибыль.

По строке 300 отразите общую сумму таких убытков.

По строке 301 укажите убытки прошлых лет, выявленные в текущем отчетном (налоговом) периоде.

По строке 302 укажите суммы безнадежных долгов. Если организация создает резерв по сомнительным долгам, укажите здесь суммы безнадежных долгов, не покрытых за счет резерва.

Строки 400–403 Корректировка налоговой базы

Строки 400–403 нужно заполнять, если в прошлых годах организация переплатила налог на прибыль и делает перерасчет налоговой базы на основании пункта 1 статьи 54 Налогового кодекса РФ. В строках отражайте величину завышения налоговой базы в прошлых периодах – на эту сумму уменьшится база отчетного периода.

Это следует из пункта 7.3 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Приложение 4 к листу 02

В этом приложении отражается уменьшение налоговой базы текущего периода на сумму убытков, сложившихся в предыдущих налоговых периодах. Подробнее об этом см. Как перенести убытки прошлых лет на будущее.

Приложение включайте в состав декларации только за I квартал и за налоговый период в целом (п. 1.1 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600).

По строке 010 укажите остаток неперенесенного убытка на начало года. Если неперенесенного убытка на начало года нет, приложение 4 к листу 02 в декларации за I квартал можно не заполнять. Если убыток возник в текущем периоде, его нужно отразить в приложении 4 к листу 02 в декларации за год.

По строкам 040–130 отразите убытки по годам их образования. В декларации по консолидированной группе налогоплательщиков по этим строкам не отражайте убытки участников группы, исчисленные в периодах до их вхождения в состав этой группы (ст. 278.1 НК РФ).

Строки 135 и 136 предназначены для отражения убытков от завершенных сделок по операциям с ценными бумагами, обращающимися на организованном рынке.

По строке 140 укажите налоговую базу, которая используется при расчете суммы убытка предыдущих лет, уменьшающей базу текущего налогового периода. Значение, указанное по строке 140, должно быть равно показателю строки 100 листа 02. Если текущий налоговый период организация закончила с убытком, значение, указанное по строке 140, увеличивает показатель строки 160 и переносится в приложение 4 к листу 02 декларации за I квартал следующего года.

По строке 150 отразите убыток, на который компания уменьшает налоговую базу текущего года. Показатель по строке 150 переносится в строку 110 листа 02.

По строке 151 укажите убыток по операциям с обращающимися ценными бумагами. Сумма по строке 151 не должна превышать 20 процентов суммы убытка по строке 135.

Строку 160 заполните только в годовой декларации. Отразите здесь остаток неперенесенного убытка на конец налогового периода.

Строку 161 тоже заполняйте только в годовой декларации. Показатель для этой строки определите как разницу между строками 136 и 151.

Приложение 5 к листу 02

Указывать сведения в приложении 5 к листу 02 должны лишь организации с обособленными подразделениями. Об особенностях заполнения декларации в этом случае см. Как составить и сдать декларацию по налогу на прибыль, если у организации есть обособленные подразделения.

Как оптимизировать налог на прибыль

Вопросы, рассмотренные в материале:

- Можно ли оптимизировать налог на прибыль благодаря выбранной системе налогообложения

- Какие методы оптимизации налога на прибыль существуют

- При какой схеме налогообложения можно не платить налог на прибыль

- Каких методов оптимизации налога на прибыль лучше избегать

Открывая собственное дело, каждый предприниматель стремится получить прибыль. Для того чтобы прибыль была больше, необходимо снизить расходы, в том числе и связанные с налогообложением. Наша сегодняшняя статья посвящена вопросу о том, как оптимизировать налог на прибыль законными методами.

Зачем оптимизировать налог на прибыль

Налог на прибыль представляет собой прямой платеж. Он рассчитывается исходя из суммы прибыли, которую получила компания в результате своей деятельности. Прибыль – это разница между доходами и расходами фирмы. Соответственно, для оптимизации налоговой базы необходимо применить один из двух вариантов:

- снизить доходы;

- увеличить расходы.

Самым простым способом оптимизации величины платежей на прибыль является правильное планирование. Данный метод получил широкое распространение среди предпринимателей, поскольку его использование дает хорошие результаты по оптимизации налоговой базы. Поскольку он является абсолютно легальным, то его применение не вызывает вопросов со стороны налоговиков.

Понятие налогового планирования включает в себя:

- применение налоговых отсрочек;

- определение и использование оптимального налогового режима;

- знание некоторых аспектов, позволяющих заключать контракты на выгодных для налогоплательщика условиях;

- использование всех возможных налоговых льгот;

- сотрудничество с фирмами, применяющими льготный режим налогообложения;

- использование офшоров;

- создание такой учетной политики, которая позволяет применять наиболее выгодные схемы налоговых расчетов.

Какой элемент налогового планирования использовать, налогоплательщик решает исходя из своих знаний и финансовых возможностей.

Реальные способы, как оптимизировать налог на прибыль

1. Формирование запасов, которые покроют в будущем возможные расходы.

Другими словами, это списание текущих расходов, которые фирма планирует произвести в будущем. Действующее законодательство позволяет организациям создавать резервы для обеспечения просроченной дебиторской задолженности, для выдачи отпускных сотрудникам и т. д. Следует отметить, что формирование резерва направлено на приближение момента признания расходов, а не на увеличение расходов в целом. В случаях, когда запланированная трата не происходит, компания должна восстановить резерв.

2. Умеренное увеличение попутных издержек как способ оптимизации налога на прибыль.

Данный вариант основан на возможности завысить сумму затрат компании, понесенных в результате ее хозяйственной деятельности. К таким затратам можно отнести оплату уборки арендуемого помещения, услуг по профилактике состояния орудий труда и т. д.

3. Оказание консультационных услуг и деятельность, направленная на образование сотрудников.

Затраты, направленные на реализацию данных мероприятий, учитываются в составе прочих расходов, связанных с производством продукции. Таким образом, образовательная деятельность очень выгодна компании, поскольку позволяет повысить лояльность сотрудников, использовать добавленную стоимость и оптимизировать налоговую базу. Кроме того, организация может снизить налоговые платежи, оказывая различные виды консультативных услуг.

4. Амортизация ОС как способ оптимизации налога на прибыль.

Бухгалтер любой организации учитывает расходы на амортизацию ОС при формировании налоговой базы. Но только некоторые знают, что они имеют возможность включить в расходы всю неначисленную амортизацию и затраты по демонтажу, утилизации и вывозу ОС.

5. Зачет излишне уплаченных сумм по налогам на прибыль в целях оптимизации.

Зачастую, внося платежи, налогоплательщик перечисляет бо́льшую сумму налога, чем это необходимо по итогам года. Предпринимателям стоит помнить о том, что они имеют право вернуть излишне уплаченную сумму налога на прибыль или зачесть ее в будущем периоде. Однако не стоит оставлять этот вопрос на потом, поскольку зачесть переплату можно только в течение трех лет.

6. Создание группы компаний, в которой некоторые члены используют упрощенную систему налогообложения.

По итогам отчетного периода необходимо провести основную сумму прибыли через компании, применяющие УСН. Используя данную схему оптимизации, налогоплательщикам стоит быть очень аккуратными. Если представители налоговых органов придут к выводу, что между учредителями компании существует связь, то они привлекут налогоплательщиков к ответственности.

7. Применение в деятельности услуг офшорных фирм.

Данный метод оптимизации налога на прибыль является абсолютно законным. Тем не менее при необходимости налогоплательщикам придется обосновать налоговикам правомерность создания ГК.

Предприниматели, как правило, используют услуги организаций, находящихся в офшорной зоне, для защиты нематериальных активов. Для этого, например, авторские права переводятся в офшорную организацию. Те фирмы, которые находятся на территории России, платят ей роялти за пользование этим активом. Таким образом, организации просто переводят финансы в офшорную зону, оптимизируя тем самым свою налоговую нагрузку.

Предприниматели, применяющие данную схему оптимизации налога на прибыль, должны убедиться в достоверности всей документации, связанной с оплатой. Это необходимо, поскольку перевод денег за границу находится под валютным надзором.

8. Перевод большей части активов на фирму, находящуюся на УСН.

Для данной схемы оптимизации также требуется создание группы предприятий. При этом те организации, которые используют основной режим налогообложения, легально оптимизируют расходы по налогу на прибыль. Фирме, использующей УСН, передается имущество компании – недвижимость, средства труда, транспорт и т. д. Таким образом основная компания экономит на налоге на имущество, а «упрощенцы» этот налог не платят.

9. Использование лизинга как метод оптимизации платежа на прибыль.

Использование лизинга предполагает применение двух способов оптимизации налога на прибыль. Предприниматель может выбрать один из них или задействовать оба.

- Начисление амортизации предмета лизинга по ускоренной схеме. Подписывая лизинговый договор, фирма-налогоплательщик и фирма-лизингодатель указывают необходимость установить срок полезного использования (СПИ) для предмета лизинга, равный сроку действия договора. Соответственно, СПИ сокращается, амортизационные отчисления увеличиваются, оптимизируя тем самым налог на прибыль.

- Использование возвратного лизинга. Организация передает свою собственность лизинговой компании, а потом берет ее в лизинг. Другими словами, компания фактически берет кредит под обеспечение оборудования. Налог на прибыль при этом снижается, так же как и налог на имущество.

10. Формирование резерва по сомнительным долгам.

Большинство фирм не может избежать появления дебиторской задолженности в ходе своей деятельности. Они имеют право сформировать резерв по сомнительным задолженностям, чтобы обезопасить компанию от возможных налоговых потерь. Таким образом, организация снижает обязательства перед бюджетом по перечислению сумм налога на прибыль, которая должна быть получена в будущем.

Алгоритм легального создания резерва:

1. Учредители имеют право внести пункт, предусматривающий возможность создания резерва в учредительные документы.

2. Провести инвентаризацию дебиторской задолженности по состоянию на последний день отчетного или налогового периода.

3. Рассчитать сумму резерва:

- если срок создания задолженности превышает девяносто дней, то величина резерва включает в себя установленную при инвентаризации задолженность;

- если срок создания задолженности составляет от сорока пяти до девяноста дней, то в сумму резерва включается пятьдесят процентов от величины задолженности, установленной при проведении инвентаризации;

- если возникновения задолженности не превышает сорока пяти дней, то величина долга не изменяется.

Применять данный способ оптимизации имеют право те компании, которые соответствуют ряду условий:

- Расчет доходов и расходов в организации производится методом начисления.

- Величина резерва не должна превышать десяти процентов от суммы выручки, полученной в отчетном периоде.

- Создание резерва должно быть основано на бухгалтерском документе (например, справке), а также сопровождаться записью в налоговом регистре.

Такая схема используется в тех ситуациях, когда необходимо покрыть убытки по долгам, которые не представляется возможным взыскать.

11. Формирование ремонтного фонда и использование различных методов начисления амортизации.

Формирование резерва на ремонт, который фирма планирует сделать. Использование данного метода оптимизации предполагает уменьшение налоговой базы по налогу на прибыль на величину резервных отчислений. При этом сумма резерва не должна превышать среднюю величину расходов на ремонт, которые понесла компания в предыдущие три года.

Резервные платежи налогоплательщик должен списывать одинаковыми суммами в последний день отчетного периода. В случаях, когда сумма резерва превысила затраты, фактически понесенные компанией при проведении ремонтных работ, величина превышения учитывается в доходах компании.

12. Начисление амортизации нелинейным методом.

Организация вправе сама принимать решение, каким методом пользоваться при расчете амортизационных отчислений. Способ начисления амортизации должен быть отражен в учетных документах компании.

При использовании нелинейного метода норма амортизации рассчитывается как частное от деления цифры 2 на срок полезного использования объекта, умноженное на сто процентов.

При достижении стоимости объекта величины, равной двадцати процентам от начальной суммы, норма амортизации рассчитывается по-другому. Для расчета используется остаточная стоимость, которая делится на общее количество месяцев, оставшихся до момента прекращения СПИ объекта.

13. Реализация НМА как метод оптимизации налога на прибыль.

Алгоритм снижения налоговой базы:

- Руководитель компании подписывает приказ о формировании комиссии для проведения инвентаризации объектов интеллектуальной собственности (ОИС) фирмы. Для участия в процессе инвентаризации могут быть приглашены патентные поверенные и (или) патентовед.

- Проводится проверка и фиксация всех имеющихся в компании объектов интеллектуальной собственности.

- Составляется акт проверки и оценки ОИС. Данный документ должен содержать перечень ОИС, включая наименование объектов, сроки их полезного использования и стоимости.

- Определяется период, в течение которого будет происходить начисление амортизации на активы.

Члены комиссии могут обнаружить следующие ОИС: полезные разработки, новаторские идеи, научные открытия, произведения искусства, базы данных и программы для ЭВМ и многое другое.

- Регистрируется интеллектуальная собственность. Вид ОИС определяет необходимость получения либо патента, либо свидетельства.

- ОИС ставится на учет.

- Проводится переоценка нематериальных активов исходя из их рыночной стоимости.

- Начисляется амортизация.

14. Оптимизация налоговой базы путем учета расходов на научно-исследовательские и опытно-конструкторские разработки.

Эффективность данного метода оптимизации намного выше эффективности предыдущих методов. Он предполагает уменьшение налогооблагаемой базы за счет расходов на НИОКР.

Конкретный перечень расходов на НИОКР представлен в Налоговом кодексе РФ. Следует отметить, что признание расходов не зависит от результатов исследований и разработок. Затраты учитываются в составе прочих расходов в том отчетном периоде, в котором были завершены работы.

15. Присоединение фирмы, которая несет убытки.

Еще одним способом оптимизировать налог на прибыль является присоединение убыточной организации. Применение данной схемы стало возможно начиная с 2007 года, когда законодательными органами были сняты ограничения по сумме убытков, которые компания может перенести на будущие периоды.

Существует один нюанс. Проводимая реорганизация должна быть обоснована необходимостью реализации конкретных бизнес-задач. Это позволит избежать претензий со стороны налоговых органов. Например, компания может обосновать присоединение необходимостью проведения отраслевой консолидации, скупкой активов, созданием холдинга, оптимизацией продуктовой линейки и т. д.

Помимо оптимизации налога на прибыль, этот метод предусматривает возможность вычета НДС, который был уплачен присоединенной компанией.

Представители налоговых органов проводят проверку причин убыточности присоединенной фирмы. Целью проверки является выявление фактов намеренного создания убытков.

Решив провести реорганизацию в форме присоединения, представители компании должны поставить в известность сотрудников ФАС и ФНС о вводимых изменениях.

Убытки могут переноситься на протяжении десяти лет. Отсчет срока начинается с периода, следующего за налоговым периодом, в котором была присоединена убыточная фирма.

Таким образом, каждая компания имеет несколько вариантов оптимизации налога на прибыль. Для того чтобы эффект от их применения стал максимальным, налогоплательщику стоит воспользоваться услугами налогового консультанта.

Как оптимизировать налог на прибыль на предприятии при помощи правильной системы налогообложения

Правильно выбранная система налогообложения позволяет предпринимателю значительно снизить расходы и, как следствие, повысить чистую прибыль организации. Современное налоговое законодательство предоставляет налогоплательщику возможность выбрать один режим из нескольких. Каждый из них имеет как свои достоинства, так и свои недостатки.

Остановимся на каждом налоговом режиме более подробно.

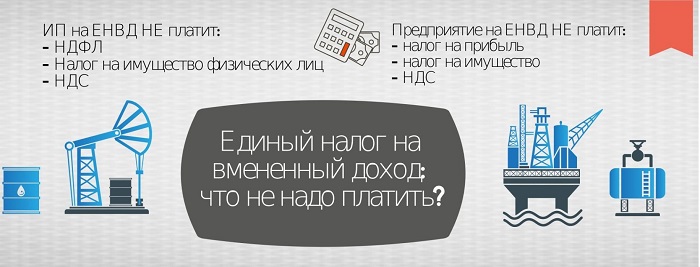

Единый налог на вмененный доход (ЕНВД)

Используя ЕНВД, предприниматель определяет величину налогового платежа исходя из фактических показателей вида деятельности, которой он занимается. Такой расчет налога является главным отличием этого режима налогообложения от остальных.

Величина налогового платежа составляет пятнадцать процентов от произведения суммы вмененного дохода и коэффициентов К1 и К2. Величина коэффициента К1 ежегодно устанавливается приказом Минэкономразвития, а величина коэффициента К2 регулируется территориальными органами власти.

Применение ЕНВД целесообразно для тех предпринимателей, деятельность которых обладает высокой доходностью. Зачастую итоговая величина платежа составляет меньшую сумму по сравнению, например, с НДФЛ, ставка которого составляет всего тринадцать процентов.

Однако предпринимателю стоит помнить о следующих моментах:

1. Переход на данную систему налогообложения возможен только для предпринимателей, занимающихся определенными видами деятельности, например:

- Оказание услуг ветеринарной помощи.

- Оказание некоторых видов рекламных услуг.

- Грузоперевозки и пассажирские перевозки.

- Оказание услуг в сфере общепита.

- Оказание услуг по ремонту автотранспорта.

- Оказание риелторских услуг.

- Предоставление в аренду парковочных мест.

- Продажа товаров в розницу.

- Предоставление услуги физическим лицам на платной основе.

Согласно статье 346.26 Налогового кодекса РФ, компания не имеет право применять ЕНВД при условии, что:

- численность ее работников превышает сто человек;

- собственник владеет частью иного юридического лица, превышающей двадцать пять процентов;

- в процессе деятельности компания использует договоры простого товарищества и доверительного управления;

- применение ЕНВД ограничено законодательными актами местных органов власти.

2. Переходя на ЕНВД, предприниматель должен понимать, что данный налог необходимо уплачивать даже при отсутствии прибыли. Поэтому ему стоит правильно рассчитать будущую доходность своей деятельности.

Кроме того, начиная с первого января 2021 года единый налог будет отменен.

Упрощенная система налогообложения (УСН)

Большой популярностью среди налогоплательщиков пользуется УСН. Это обусловлено простотой ее применения. Налоговая база при УСН рассчитывается двумя способами. Какой из них применять, решает предприниматель.

В первом случае величина суммы налога определяется по ставке шесть процентов от суммы дохода. При этом налогоплательщику нет необходимости обосновывать производимые расходы. Значения для определения налоговой базы имеют только доходы компании (ИП).

Во втором случае сумма платежа составляет пятнадцать процентов с разницы между доходами и расходами компании (ИП). Для того чтобы налогоплательщик имел право включать расходы в налогооблагаемую базу, они должны быть документально подтверждены.

Территориальные органы власти могут снизить налоговую ставку. Поэтому некоторые организации вместо стандартной ставки 6 и 15 % вправе применять льготную, равную 0 % и 5 % соответственно.

Топ-3 статей, которые будут полезны каждому руководителю:

- Как оплатить страховые взносы

- Как минимизировать налоги и не заинтересовать налоговую

- Как уволить главного бухгалтера: нюансы процедуры

Использование УСН предполагает замену нескольких налогов одним. Так у предпринимателя отпадает необходимость платить НДС, налоги на прибыль и имущество предприятия. Что касается остальных платежей, таких как транспортный налог и земельный налог, НДФЛ за сотрудников, то их организация на УСН платить обязана.

Компания (ИП) не может применять упрощенную систему в случаях, когда:

- она имеет один или несколько филиалов;

- она занимается производством подакцизной продукции;

- она предоставляет ломбардные услуги;

- она занимается предоставлением услуг, связанных с азартными играми;

- численность ее сотрудников превышает сто человек;

- она имеет в собственности ОС, суммарная стоимость которых превышает сто миллионов рублей;

- она имеет долю в других организациях, превышающую двадцать пять процентов;

- финансовый оборот компании, умноженный на коэффициент-дефлятор, за девятимесячный период превышает сорок пять миллионов рублей.

Основная система налогообложения (ОСНО)

Применение основного режима выгодно в основном только крупным компаниям.