Содержание

- Как документально оформить и отразить в бухгалтерском учете операции по передаче давальческих материалов переработчику?

- Учет передачи товара в переработку для последующей продажи

- Когда может возникнуть необходимость в переработке товаров?

- Передача на переработку товаров и получение этих же товаров обратно

- Перевод товаров в материалы, предназначенные для переработки

- Учет товаров в переработке с использованием счета 41

- Документальное оформление передачи товаров (материалов)

- Передача на переработку одних, а получение назад других товаров

- Акт приема-передачи продукции

- Оформляем прием-передачу готовой продукции

- Как отразить в учете прием-передачу продукции?

- Поступление из переработки

- Возврат неиспользованных товаров

Как документально оформить и отразить в бухгалтерском учете операции по передаче давальческих материалов переработчику?

Компания ГАРАНТ

Организация закупила товар (ткани) и передает его подрядной организации как давальческий материал для пошива штор. Полученная готовая продукция продается клиентам как товар. Переработчик не производит возврат организации отходов, образующихся в процессе пошива штор. При приобретении тканей их стоимость учтена на счете 41 «Товары». Как документально оформить и отразить в бухгалтерском учете операции по передаче переработчику ткани и получения от переработчика готовых штор?

Договор на переработку давальческого сырья является разновидностью договора подряда, поэтому взаимоотношения сторон по такому договору регулируются главой 37 ГК РФ. Согласно п. 1 ст. 702 ГК РФ под договором подряда понимается договор, по которому одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его.

При этом право собственности на продукцию, изготовленную из давальческого сырья, возникает не у подрядчика (переработчика), а у заказчика (давальца) (п. 1 ст. 220, п. 2 ст. 703 ГК РФ).

В силу ст. 714 ГК РФ подрядчик несет ответственность за несохранность предоставленных заказчиком материала, оборудования, переданной для переработки (обработки) вещи или иного имущества, оказавшегося во владении подрядчика в связи с исполнением договора подряда.

Иными словами, передавая материалы в переработку, заказчик оставляет за собой право собственности на них. На основании п. 157 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 N 119н, организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) как давальческие, стоимость таких материалов с баланса не списывает, а продолжает учитывать на счете учета соответствующих материалов (на отдельном субсчете).

Бухгалтерский учет

Следует отметить, что если в процессе переработки давальческих материалов образуются отходы, то в таком случае целесообразно использовать счет 10 «Материалы».

В рассматриваемой ситуации приобретенные ткани первоначально были учтены организацией на счете 41 «Товары».

В этой связи отметим, что перевод актива из одной категории в другую правилами бухгалтерского учета на сегодняшний день прямо не предусмотрен. Тем не менее отсутствует и запрет на такую операцию. Заметим, что Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению (далее — Инструкция к плану счетов), утверждённой приказом Минфина России от 31.10.2000 N 94н, предусмотрена проводка:

Дебет 10 Кредит 41 (но не наоборот).

Поэтому, по нашему мнению, перевод МПЗ, учтенных как товары, в материалы возможен (специалисты высказывают мнение, согласно которому возможен и перевод материалов в товары).

При этом при переводе ткани из одной категории материально-производственных запасов в другую будет производиться следующая запись:

Дебет 10 «Материалы» (41 «Товары») Кредит 41 «Товары» (10 «Материалы»).

На основании п. 7 ПБУ 1/2008 «Учетная политика организации» (далее — ПБУ 1/2008) окончательный вариант учета организации следует закрепить в учетной политике.

Согласно Инструкции к плану счетов операция по передаче давальческого сырья переработчику сопровождается следующими записями в бухгалтерском учете:

Дебет 10, субсчет «Материалы, переданные в переработку» Кредит 10, субсчет «Материалы на складе»

— отражена передача ткани для пошива штор.

Стоимость работ по изготовлению штор, выполненных подрядчиком, по нашему мнению, целесообразно учитывать в составе расходов по обычным видам деятельности (п. 5 ПБУ 10/99 «Расходы организации»).

Считаем, что полученные от переработчика шторы подлежат оприходованию Вашей организацией уже в качестве готовой продукции. Согласно п. 2 ПБУ 5/01 «Учет материально-производственных запасов» готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Стоимость материалов, переданных в переработку, включается в затраты на производство полученных из них изделий. Затраты по переработке материалов, оплаченные сторонним организациям, согласно Инструкции к плану счетов, относятся непосредственно в дебет счетов, на которых учитываются изделия, полученные из переработки.

Применительно к рассматриваемой ситуации бухгалтерские записи, связанные с расходами по изготовлению штор, будут следующими:

Дебет 20 Кредит 60

— отражена стоимость работ подрядчика по пошиву штор;

Дебет 19 Кредит 60

— учтен НДС по договору подряда (при наличии счета-фактуры подрядчика с выделенной суммой НДС);

Дебет 68, субсчет «Расчеты по НДС» Кредит 19

— принят к вычету НДС по выполненным работам;

Дебет 20 Кредит 10, субсчет «Материалы, переданные в переработку»

— списана стоимость ткани, переданной для пошива штор;

Дебет 43 Кредит 20

— принята к учету готовая продукция (шторы) в количественном и суммовом выражении (на основании накладной по форме МХ-18);

Дебет 60 Кредит 51

— оплачена подрядчику стоимость работ по пошиву штор.

Документальное оформление

В момент передачи материалов на переработку заказчик должен оформить накладную на отпуск материалов на сторону (форма N М-15, утвержденная постановлением Госкомстата РФ от 30.10.1997 N 71а) с пометкой «давальческое сырье».

После исполнения заказа переработчик обязан представить заказчику отчет о расходовании материалов (п. 1 ст. 713 ГК РФ), который может содержать следующие сведения: наименование и количество поступивших и использованных в производстве материалов, результат обработки (переработки), данные о полученных отходах (если таковые имеются). Обращаем внимание, что количество израсходованного материала должно соответствовать калькуляции, являющейся приложением к заключенному договору.

В зависимости от условий договора излишки (неизрасходованное давальческое сырье) и отходы могут быть возвращены заказчику или же уменьшена цена работы с учетом стоимости остающегося у подрядчика неиспользованного материала.

Кроме отчета, переработчиком составляется акт приема-передачи выполненных работ с указанием перечня и стоимости выполненных работ (ст. 720 ГК РФ). Стороны также должны оформить накладную на передачу готовой продукции (форма МХ-18, утвержденная постановлением Российского статистического агентства от 09.08.1999 N 66).

Унифицированных форм указанного отчета и акта не существует, поэтому организации следует разработать их самостоятельно с соблюдением требований п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете».

В заключение отметим, что перечень первичных документов, оформляемых при переработке давальческого сырья, на законодательном уровне не определен, равно как и не определен порядок их заполнения.

В связи с этим мы считаем, что документы, используемые организацией для передачи в переработку и возврата из переработки давальческого материала, организация может самостоятельно разработать и закрепить в учетной политике.

К сведению:

Обращаем внимание, что в случае, когда отходы, образующиеся в процессе производства готовой продукции, остаются у переработчика и их стоимость не идет в счет частичной оплаты за выполненные переработчиком работы, имеет место безвозмездная передача материалов организацией-давальцем.

Согласно пп. 1 п. 1 ст. 146 НК РФ и п. 1 ст. 39 НК РФ в целях исчисления НДС передача права собственности на товары на безвозмездной основе признается реализацией товаров и является объектом налогообложения. При этом согласно изменениям, внесенным Федеральным законом от 18.07.2011 N 227-ФЗ, с 1 января 2012 года при реализации товаров на безвозмездной основе налоговая база по НДС определяется как стоимость этих товаров, исчисленная исходя из цен, определяемых в порядке, предусмотренном ст. 105.3 НК РФ, без включения в них НДС (п. 2 ст. 154 НК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Овчинникова Светлана

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

Учет передачи товара в переработку для последующей продажи

К теме возможности совмещения торговли и производства мы уже обращались на страницах журнала. Практика показывает, что затруднение вызывает не только налогообложение, но и отражение в учете операций по передаче товаров в переработку. Товары — это не материалы, по учету их передачи в переработку нет четких рекомендаций. Но у читателей нашего журнала такие рекомендации есть, они изложены ниже.

Когда может возникнуть необходимость в переработке товаров?

Существует несколько ситуаций, например, когда закуплена большая партия продукции (а не товаров) и для продажи ее нужно расфасовать в определенную упаковку или тару. В этом случае могут измениться вес продукции и стоимость за единицу. Иная ситуация, когда организация продает товары, которые могут быть использованы для приготовления других видов изделий. И продавец идет покупателю навстречу: передавая свои товары переработчику, он делает из них то, что нужно конечному покупателю.

В обоих случаях предприятие торговли имеет дело с производственной операцией — передачей материальных ценностей в переработку (доработку), что чаще имеет место в производстве, а не в торговле. В первом случае организация получает обратно тот же самый товар, только с измененными свойствами. Во втором случае продавец передает переработчику один товар, а получает взамен совсем другой. Мы заострили внимание на этом потому, что в одной ситуации сторонам можно воспользоваться давальческой схемой расчетов, а в другой — она не подойдет и организации лучше использовать иной вариант оформления отношений.

Передача на переработку товаров и получение этих же товаров обратно

В торговой организации большинство материальных ценностей в силу понятных причин учитываются как товары, которые предназначены для продажи. Товары — это не материалы, они, как правило, не изменяют своих свойств и характеристик. Поэтому отпуск товаров для переработки (или доработки) стороннему контрагенту — это нестандартная операция. С одной стороны, имеет место временное изменение использования свойств товара, что более напоминает отпуск материалов, с другой стороны, после переработки (доработки) товаров их предназначение остается тем же — для продажи. Встает вопрос: нужно ли товары переводить на счет учета материалов?

В законодательстве нет обязательного требования на этот счет, в то же время оно допускает возможность перевода товаров в материалы (Дебет 10 Кредит 41), что предусмотрено Инструкцией по применению Плана счетов. Таким образом, перевод товаров в материалы — это право бухгалтера, пользоваться которым нужно осмотрительно, ведь обратной корреспонденции (перевода материалов в товары) Инструкцией по применению Плана счетов не предусмотрено. В этом же документе обозначено, что товары, переданные для переработки другим организациям, не списываются со счета 41 «Товары», а учитываются обособленно. К сожалению, в Инструкции по применению Плана счетов не сказано, как организовать такой обособленный учет и как отражать затраты на переработку товаров. Зато в Методических указаниях по учету МПЗ <1> есть рекомендации по учету материалов, переданных на переработку. Поэтому не будут ошибочными оба варианта: когда в учете отражается давальческая операция с материалами или когда все проводки базируются на использовании исходного счета учета товаров (41). Бухгалтер решает сам, какой из способов ему более подходит в конкретной ситуации.

<1> Утверждены Приказом Минфина России от 28.12.2001 N 119н.

Перевод товаров в материалы, предназначенные для переработки

Определение давальческих материалов, в качестве которых могут рассматриваться товары, переданные на переработку, дано в п. 156 Методических указаний по учету МПЗ. Итак, давальческие — это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ (изготовленной продукции). Организация, передавшая давальческие материалы на переработку, их стоимость с баланса не списывает, а продолжает учитывать на счете учета материалов, выделив для этого отдельный субсчет.

Предположим, что торговец приобретает партию товаров и сразу передает ее на переработку давальцу. Тогда бухгалтер может сразу приходовать материальные ценности по счету учета материалов и в дальнейшем отражать все операции, начиная от их передачи и заканчивая обратным получением, на синтетическом счете учета материальных запасов, открыв к нему отдельные субсчета 10-1 «Сырье и материалы» и 10-7 «Материалы, переданные в переработку». При передаче материалов в переработку они списываются с одного субсчета на другой (Дебет 10-7 Кредит 10-1), а при обратной передаче субсчета меняются местами (Дебет 10-1 Кредит 10-7).

В этом случае целесообразно организовать отдельный складской и аналитический учет на счете 10-1 сырья и материалов, полученных от поставщиков и переработчиков. Это нужно для того, чтобы правильно сформировать стоимость полученного после доработки сырья. Она будет выше, так как затраты на переработку сырья, оплаченные сторонним организациям, отражаются на тех счетах, на которых учитываются полученные из переработки изделия. Такие рекомендации содержатся в Инструкции по применению Плана счетов. Для уточнения можно воспользоваться другим нормативным документом — ПБУ 5/01 «Учет материально-производственных запасов», который предписывает отражать материальные запасы по фактической стоимости в сумме осуществленных затрат на их приобретение и доведение до состояния, пригодного для использования в запланированных целях. Данные затраты включают расходы организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов. Вывод тот же — затраты на переработку сырья увеличивают его себестоимость в учете.

Может показаться, что данный вывод не согласуется с п. 12 ПБУ 5/01, которым запрещено изменять себестоимость МПЗ после отражения их на балансе организации, кроме установленных законодательством случаев. Однако отражение в учете МПЗ по цене поставщика (Дебет 10 Кредит 60) не свидетельствует о том, что сформирована их фактическая себестоимость. Она включает все затраты, поименованные в п. 6 ПБУ 5/01, в том числе расходы по доработке сырья до состояния, пригодного к использованию. Поэтому данные расходы включаются в стоимость материальных ценностей, полученных от переработчика и в дальнейшем реализуемых конечному заказчику. Напоминаем, все сказанное предусмотрено Инструкцией по применению Плана счетов в отношении материалов, на счета которых бухгалтер может перевести закупаемые товары или сразу при их приобретении у поставщика, или после того, как они будут оприходованы на счете 41.

Возникают вопросы: как перевести переработанные ценности со счета материалов на счет товаров и нужно ли это делать? Ведь организация может продавать активы, учтенные на любом счете, единственный нюанс в том, что доходы и расходы, связанные с продукцией и товарами, а также с другими активами (в том числе с материалами) по-разному классифицируются.

Доходы и расходы от реализации продукции и продажи товаров считаются выручкой и затратами по обычным видам деятельности (п. 5 ПБУ 9/99 и п. 5 ПБУ 10/99). Поступления и выплаты, имеющие отношение к продажам иных активов (в том числе и материалов), являются прочими доходами и расходами (абз. 6 п. 7 ПБУ 9/99 и абз. 5 п. 11 ПБУ 10/99). При этом за организацией остается право определить те виды доходов, которые она считает связанными с основными видами деятельности, исходя из характера деятельности, видов и условий получения доходов (п. 4 ПБУ 9/99). Заметим, в отношении расходов такого указания в ПБУ 10/99 нет, что не мешает организации отражать их в уменьшение полученных соответствующих им доходов. Если исходить из такой квалификации, то реализацию результатов переработки товаров конечному покупателю со счета учета материалов следует признать прочей реализацией, не относящейся к основному виду деятельности. При этом в силу характера получения данных доходов организация может их признать и как доходы от основных видов деятельности, уменьшив на расходы в виде стоимости переработанных материальных ценностей. Хотя следует признать, что реализация товаров после переработки — это не совсем обычная реализация товаров у продавца, поэтому он может отдельно выделить данное направление продаж в составе прочей деятельности.

Пример 1. ООО «Торговый дом «Гермес» в текущем месяце закупило товары на сумму 472 000 руб. (в том числе НДС — 72 000 руб.), половину из них оно передало на давальческую переработку. Стоимость выполненных работ составила 29 500 руб. (в том числе НДС — 4500 руб.). После получения продуктов переработки организация торговли сразу реализует их покупателям по цене 342 200 руб. (в том числе НДС — 52 200 руб.).

В данном примере (как это часто встречается на практике) организация закупает товары, а потом выясняется, что часть из них будет продана без переработки, а часть направлена на переработку в другой товар. В связи с этим бухгалтер изначально все товары отражает на субсчете 41-1, после чего часть из них переводит на субсчет 10-1, с которого товары, а по сути уже материалы, переводятся на субсчет 10-7. Дальше все действия производятся только с материалами.

В учете ООО «Торговый дом «Гермес» будут сделаны следующие проводки:

| Дебет | Кредит | Сумма, руб. |

|

| Отражены приобретенные ранее товары | 41-1 | 60 | 400 000 |

| Отражен предъявленный НДС | 19-3 | 60 | 72 000 |

| Налог по товарам поставлен к вычету | 68 | 19-3 | 72 000 |

| Часть товаров переведена на счет материалов | 10-1 | 41-1 | 200 000 |

| Переданы материальные ценности на переработку |

10-7 | 10-1 | 200 000 |

| Получены материалы от переработчика | 10-1 | 10-7 | 200 000 |

| Включены в стоимость затраты на переработку | 10-1 | 60 | 25 000 |

| Отражен предъявленный налог | 19-3 | 60 | 4 500 |

| Налог поставлен к вычету | 68 | 19-3 | 4 500 |

| Реализованы материальные ценности покупателю | 62 | 90-1, 91-1 |

342 200 |

| Начислен НДС при реализации | 90-3, 91-2 |

68 | 52 200 |

| Списаны материальные ценности | 90-2, 91-2 |

10-1 | 225 000 |

| Определен результат от продаж (342 200 — 52 200 — 225 000) руб. |

90-9, 91-9 |

99 | 65 000 |

Отметим, счет 10 удобен тогда, когда в процессе переработки образуются отходы. В общем случае они, как и исходные товары (материалы), являются собственностью давальца, и переработчик обязан их вернуть. Тогда давалец приходует их так же, как и материалы (а не товары), впоследствии списывая их в состав прочих расходов (при невозможности дальнейшего использования в своей деятельности).

Приведенные проводки у давальца традиционны. Мы обозначили их для того, чтобы бухгалтер мог использовать эту корреспонденцию в качестве базиса для отражения операций по передаче товаров в переработку без перевода данных товаров на счета учета материалов.

Учет товаров в переработке с использованием счета 41

Данный вариант учета строится на том, что товары, переданные для переработки другим организациям, не списываются со счета 41 «Товары», а учитываются обособленно, например на субсчете 41-5 «Товары, переданные на переработку». Проводки с использованием основного субсчета товаров 41-1 и дополнительного 41-5 строятся по той же схеме, что и проводки с использованием счетов 10-1 и 10-7. При этом результат от продаж товаров организация может отражать как поступления и выбытия в составе доходов и расходов от обычных видов деятельности, то есть с использованием счетов 90-1 «Выручка» и счетов 90-2 «Себестоимость продаж».

Пример 2. Воспользуемся условиями предыдущего примера с той лишь разницей, что бухгалтер отражает передачу товаров в переработку на отдельном субсчете 41-5 «Товары, переданные в переработку», открытом к счету 41 «Товары».

В учете ООО «Торговый дом «Гермес» будут сделаны следующие проводки:

| Дебет | Кредит | Сумма, руб. |

|

| Оприходованы товары для переработки | 41-1 | 60 | 200 000 |

| Отражен предъявленный поставщиком НДС | 19-3 | 60 | 36 000 |

| Налог по товарам поставлен к вычету | 68 | 19-3 | 36 000 |

| Переданы товары на переработку | 41-5 | 41-1 | 200 000 |

| Получены товары от переработчика | 41-1 | 41-5 | 200 000 |

| Включены в стоимость затраты на переработку | 41-1 | 60 | 25 000 |

| Отражен предъявленный налог | 19-3 | 60 | 4 500 |

| Налог поставлен к вычету | 68 | 19-3 | 40 500 |

| Реализованы товары покупателю | 62 | 90-1 | 342 200 |

| Начислен НДС при реализации товаров | 90-3 | 68 | 52 200 |

| Списаны товары в уменьшение продаж | 90-2 | 41-1 | 225 000 |

| Определен результат от продаж | 90-9 | 99 | 65 000 |

Отдельные эксперты не считают ошибкой, если стоимость товаров, переданных на переработку, включить в состав расходов, а затем с помощью обратной записи восстановить результаты переработки в составе товаров. Но, во-первых, это нарушает методологию учета, согласно которой производственные запасы аккумулируются в стоимости готовой продукции, а не товаров. Во-вторых, списав товары в расходы, затем заново придется рассчитывать стоимость продуктов после переработки товаров, что повышает трудоемкость учетного процесса. Единственный плюс в том, что стоимость самих работ по переработке также списывается в расходы, из которых потом восстанавливается стоимость переработанных товаров. Но это, как указано выше, нарушает методологию учета. И поэтому мы не рекомендуем торговой организации использовать в давальческой схеме счета учета затрат, лучше отдать предпочтение счетам учета товаров.

Документальное оформление передачи товаров (материалов)

Исходным документом, устанавливающим порядок передачи товаров и расчетов сторон, является договор на давальческую переработку. Он не выделен в гражданском законодательстве, поэтому при его квалификации следует исходить из предмета договора — переработка сырья. Стороны могут оформить отношения договором выполнения работ из материала заказчика или договором возмездного оказания услуг. В пользу договора подряда свидетельствует ст. 703 ГК РФ, в которой указано, что он заключается на изготовление или переработку (обработку) вещи либо на выполнение другой работы с передачей ее результата заказчику. При этом эксперты допускают, что такой договор на изготовление вещей (в том числе с использованием материала заказчика (покупателя)) является смешанным, содержащим элементы как договора поставки, так и договора подряда. В любом случае в договоре на давальческую переработку следует предусмотреть порядок передачи и номенклатуру товаров, нормы их расходования и правила переработки, сроки выполнения заказа и графики поставки сырья. По общему правилу право собственности на продукцию, изготовленную лицом путем переработки не принадлежащих ему материалов (товаров), имеет ее собственник (давалец), в нашем случае — организация торговли.

Организациям, заключившим договор на переработку товаров (материалов), в документах следует отразить движение товаров (сырья) и результат его переработки. Передать товары (материалы) переработчику можно по накладной (ф. N М-15 <2>). Для товаров отдельной формы не установлено, поэтому организация может воспользоваться общим документом — товарной накладной (ф. N ТОРГ-12 <3>), которая применяется для оформления продажи (отпуска) сторонней организации. При этом данную форму нужно заполнить с учетом специфики операции, указывая данные о товаре по его учетной, а не продажной стоимости. Также в товарной накладной в обязательном порядке следует указать основание передачи материалов — на переработку сторонней организацией. В этом случае у налоговиков не будет причин расценивать такую передачу как безвозмездную и начислять НДС на стоимость переданных товаров (материалов). Переработчик должен их оприходовать. Есть два варианта: выписать приходный ордер (ф. N М-4) или поставить штамп на сопроводительных документах поставщика, удостоверяющих количество и качество поступивших МПЗ. Какой вариант выбрать, решать переработчику, но в любом случае нужно указать, что товары (материалы) получены на условиях давальческого договора.

<2> Утверждена Постановлением Госкомстата России от 30.10.1997 N 71а.

<3> Утверждена Постановлением Госкомстата России от 25.12.1998 N 132.

После переработки сырья на давальческих условиях организации меняются ролями. Переработчик выписывает сопроводительные документы на продукт переработки, а организация-давалец их принимает на основании приложенных документов. В связи с тем что в данном случае выполняются работы (оказываются услуги), организации-давальцу нужно принять их результат. Для этого достаточно двух документов: отчета об использованных материалах и акта приемки-передачи выполненных работ.

О необходимости оформления переработчиком отчета говорится в п. 1 ст. 713 ГК РФ. Он составляется в натуральных показателях количества поступившего (израсходованного) сырья и продуктов его переработки, в том числе неиспользованного сырья и отходов. Форма — произвольная, с указанием обязательных реквизитов бухгалтерской «первички». В отчете также указывается, сколько получено отходов, в том числе возвратных. Излишки должны быть возвращены давальцу или зачтены при расчетах сторон, что оговаривается в договоре.

На переработанное сырье также оформляется документ, например, та же самая накладная, в которой переработчики указывают натуральную (количественную) и стоимостную оценку продуктов переработки, исходя из стоимости израсходованных товаров (материалов). Не забудьте о счете-фактуре на вознаграждение переработчика, который должен прилагаться к акту выполненных работ (если переработчик является плательщиком НДС). На основании накладной, отчета переработчика и акта приемки-передачи выполненных работ обе стороны договора отражают хозяйственные операции по обратной передаче переработанных товаров (материалов).

Передача на переработку одних, а получение назад других товаров

Рассмотренные варианты учета базировались на давальческой схеме расчетов, когда передаваемые на переработку товары (материалы) остаются в собственности давальца и находятся у него на балансе. При этом передавались на переработку и возвращались одни и те же товары, только с измененными свойствами и характеристиками. Если передаются одни товары, а возвращаются другие, то напрашивается другой вариант учета — торгующая организация (внимание!) может продать товары переработчику, а затем у него купить результаты этой переработки для дальнейшей продажи своим заказчикам. При этом, учитывая взаимные обязательства сторон, можно провести взаимозачет по «встречным» договорам купли-продажи, не гоняя деньги со счета на счет. Организации торговли, выступающей в роли первоначального продавца, придется доплатить только за наценку переработчика (встречного продавца), включившего свои услуги в продажную стоимость продуктов переработки. Заметим, такой же порядок расчетов характерен и для давальческой схемы, только в ней переработчик продает услуги, а здесь — готовую продукцию с другой номенклатурой и иными свойствами.

Надо признать, что выпуск продукции по сравнению с оказанием услуг по переработке давальческих материалов (товаров) для переработчика имеет ряд недостатков (усложнение учета, документального оформления), но с ними придется смириться, так как происходит не просто переработка, а изготовление совершенно нового товара. Поэтому и учитывать его нужно как вновь приобретенный товар, а не как изменение свойств и вида прежнего товара. Как и в давальческой схеме, при продаже товаров желательно, чтобы продавец и покупатель применяли одинаковые системы налогообложения, тогда будет меньше сложностей с налогообложением и ценообразованием.

Первоначальному продавцу нужно исходить из первоначальной закупочной цены и цены реализации конечному покупателю. В этом ценовом интервале должны совершаться все сделки с переработчиком по купле-продаже товаров, то есть не должно получиться так, что продавец купит у переработчика товар по цене выше, чем стоимость его последующей продажи покупателю. Для того чтобы было понятнее, выделим два этапа: приобретение товаров от поставщика с их реализацией производителю и приобретение продукции у производителя с ее последующей реализацией конечному покупателю (заказчику). В результате организация торговли получит прибыль в сумме, превышающей стоимость реализации товаров конечному покупателю над ценой приобретения товаров у первоначального поставщика. При этом прибыль может быть распределена между названными этапами либо получена только на одном из них (на последнем).

Например, на первом этапе продавец продает товар переработчику по цене приобретения, в результате у него нет прибыли. На втором — производитель возвращает обратно результаты переработки, включив в их стоимость закупочную цену товара и плату за услуги переработки. После этого первоначальный продавец продает результаты переработки конечному покупателю и определяет прибыль, равную разности полученных доходов и произведенных расходов на покупку измененных товаров (в которых заложена первоначальная цена покупки и услуги по переработке).

Такой вариант напоминает давальческие расчеты, но имеет налоговые риски. Сделка купли-продажи преследует цель извлечения прибыли, а на первом этапе получается, что у продавца нет прибыли (за что купил, за то и продает (передает) переработчику). Выявив это, налоговики могут проверить цены на соответствие рыночным и посчитать процент отклонения применяемых цен, хотя доказать занижение цен и доначислить налоги им будет проблематично в силу сложности практического применения норм ст. 40 НК РФ на практике. Но зачем давать повод проверяющим, когда можно распределить прибыль между обоими этапами движения товаров, тем более что продавец реализует переработчику и конечному покупателю по сути разные товары.

Организация торговли может часть своей наценки заложить в стоимость товара, отпускаемого переработчику, а оставшуюся часть (вместе с услугами переработки) включить в цену реализации доработанного товара конечному покупателю. Тогда от каждой операции по купле-продаже товаров (продукции их переработки) у торговой организации будет прибыль, дающая в сумме общую выгоду от продажи покупателю товаров после их переработки.

Пример 3. ООО «Торговый дом «Гермес» приобрело партию пленки (200 000 руб.). Затем товары проданы переработчику с наценкой 20% от закупочной стоимости (240 000 руб.). После переработки приобретаются обратно не пленка, а коврики, в их цене заложены закупочная стоимость пленки у переработчика (240 000 руб.) и стоимость переработки (25 000 руб.). Цена продажи ковриков конечному покупателю неизменна (290 000 руб.). Для удобства и наглядности все цены приведены без учета НДС, он выставляется сверх указанных цен продаж по ставке 18%.

Разобьем все операции на две группы: 1) приобретение и реализация пленки; 2) закупка и продажа ковриков после переработки пленки. Рассчитаем НДС для каждой группы операций, у продавца — ООО «Торговый дом «Гермес» налог составит:

- 36 000 руб. (200 000 руб. x 18%) — при покупке и 43 200 руб. (240 000 руб. x 18%) — при продаже пленки;

- 47 700 руб. (265 000 руб. x 18%) — при покупке и 52 200 руб. (290 000 руб. x 18%) — при продаже ковриков.

В бухгалтерском учете ООО «Торговый дом «Гермес» будут сделаны следующие проводки:

Фасовка, сортировка, упаковка товаров являются неотъемлемой частью торгового процесса. Некоторые предприятия торговли делают это собственными силами, но чаще всего прибегают к услугам специализированных организаций, имеющих необходимое оборудование и подготовленный персонал.

Также распространенной является ситуация, когда необходимо произвести доработку имеющегося товара или его переработку с целью получения нового товара. Она часто возникает у предприятий, торгующих продуктами питания, когда срок годности товара подходит к завершению и для снижения потерь при утилизации при истечении срока годности из еще доброкачественных продуктов производятся готовые блюда или полуфабрикаты для быстрой реализации. В этом случае не всегда выгодно иметь собственное производственное подразделение, проще отдать такие товары для переработки, а затем реализовать товары с новыми потребительскими свойствами на своих торговых площадях.

Такие операции, как правило, оформляются договорами подряда на переработку давальческого сырья.

Товары обработает сторонний подрядчик

Договор на переработку давальческого сырья составляется в соответствии с главой 37 Гражданского кодекса. В нем помимо стандартных условий следует указать количество потребного сырья, условия возвратности отходов, возможность расчетов сырьем или частью продукции и в обязательном порядке — цену материалов. Это необходимо для соблюдения требований о существенных условиях договора и правильной организации учета у сторон сделки.

Гражданский кодекс не дает четкого определения термину «давальческое сырье». Это понятие возникает в тех случаях, когда производство продукции отделено от процесса товарно-сырьевого снабжения и, как следствие, возникает понятие договора подряда. В Гражданском кодексе под договором подряда понимается договор, по которому одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его (п. 1 ст. 702 ГК РФ). В результате сырье (материалы), которое одна сторона (переработчик) принимает, не оплачивая, для переработки на возмездной основе от другой стороны (заказчика), является давальческим сырьем.

Внимание

Давальческие материалы — это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции (ст. 156 приказа Минфина России от 28 декабря 2001 г. № 119н «Методические указания по учету материально-производственных запасов»).

Операции по переработке товаров в большинстве случаев имеют вид — «товар-переработка-товар» — когда переданный в переработку товар не изменяется качественно, но происходит изменение его свойств за счет фасовки, упаковки, дозирования, розлива, маркировки и других операций по переработке. Другой вид операций — «товар-переработка- новый товар», в этом случае заказчику возвращается новый товар, свойства которого отличаются от первоначального.

Товары или материалы — вот в чем вопрос

В большинстве случаев производственники просто ставят бухгалтерию перед фактом, что оприходованные товары уже переданы в переработку сторонней организации. Но не исключен и такой вариант, когда обо всей цепочке информируют заблаговременно — это дает возможность финансовому подразделению оптимально сформировать учет таких операций.

Особых сложностей с учетом таких товаров нет. Они принимаются к учету сразу на счета учета материалов 10-1 «Сырье и материалы», а после передачи переработчику на счете 10-7 «Материалы, переданные в переработку». При этом следует помнить, что ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 9 июня 2001 г. № 44н, далее – ПБУ № 5/01) предписывает принимать к учету материально-производственные запасы (далее – МПЗ) по фактической себестоимости (п. 5). К фактическим затратам по приобретению МПЗ относятся затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях (п. 6 ПБУ № 5/01). Особенностью является то, что к ним могут быть отнесены затраты по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг.

В бухгалтерском учете следует сделать следующие проводки:

Дебет 10-1 Кредит 60

— приобретены МПЗ для переработки;

Дебет 19-3 Кредит 60

— учтен НДС по приобретенным МПЗ;

Дебет 10-7 «Материалы, переданные в переработку» Кредит 10-1

— переданы МПЗ в переработку;

Дебет 10-1 Кредит 10-7 «Материалы, переданные в переработку»

— получены материалы от переработчика;

Дебет 10-1 Кредит 60

— включены в стоимость затраты на переработку МПЗ;

Дебет 19-3 Кредит 60

— учтен НДС по договору подряда по переработке.

Для учета сформированной стоимости МПЗ в качестве товаров необходимо сделать проводку:

Дебет 41-1 Кредит 10–1

— учтены МПЗ после переработки в качестве товаров.

Если операции по переработке материалов имеют разовый характер, то данную проводку можно не делать. Тогда реализация таких МПЗ будет относиться к прочим доходам и расходам (п. 7 ПБУ 9/99 «Расходы организации» и п. 11 ПБУ 10/99 «Доходы организации»). Право отнесения доходов для целей бухгалтерского учета к доходам от обычных видов деятельности или прочим поступлениям определяется организацией самостоятельно (п. 4 ПБУ 9/99 «Расходы организации»). Несмотря на то что в ПБУ 10/99 отдельно не установлена аналогичная норма, при организации учета будет логичным установить идентичные критерии для учета доходов и расходов по отдельным операциям.

Учет реализации в торговой организации производится следующими проводками:

при реализации МПЗ как материалов:

Дебет 62 Кредит 91-1

— отражена выручка от реализации МПЗ как материалов;

Дебет 91-2 Кредит 68

— начислен НДС от реализации МПЗ как материалов;

Дебет 91-2 Кредит 10-1

— списана стоимость реализованных МПЗ как материалов;

Дебет 91-9 Кредит 99

— определен финансовый результат от реализации.

при реализации МПЗ как товаров:

Дебет 62 Кредит 90-1

— отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

— начислен НДС от реализации товаров;

Дебет 90-2 Кредит 41

— списана стоимость реализованных товаров;

Дебет 90-9 Кредит 99

— определен финансовый результат от реализации.

Если же ситуация такова, то МПЗ уже оприходованы как товары, а затем принято решение о передаче их в переработку, то на основании необходимой распорядительной документации делается проводка:

Дебет 10-1 «Материалы» Кредит 41-1 «Товары»

— перевод части товаров на счет материалов;

Дебет 10-7 «Материалы, переданные в переработку» Кредит 10-1

— переданы МПЗ в переработку.

Дальнейшие проводки производятся в рассмотренном выше порядке.

Аналитический учет операций по переработке давальческого сырья необходимо вести на счетах 10-1 и 41-1, а также выбрать оптимальную форму ведения складского учета таких товаров.

Товар-переработка — товар

Вести учет с использованием счета 10 «Материалы» удобно в том случае, когда после переработки образуются отходы, передаваемые заказчику (торговому предприятию).

Вместе с тем делать это совершенно не обязательно. Можно организовать учет операций по переработке товаров, используя непосредственно счет 41 «Товары». Руководствуясь Планом счетов бухгалтерского учета (утв. приказом Минфина России от 31 октября 2000 г. № 94н), для этих целей можно использовать счет 41-5 «Товары, переданные в переработку». Естественно, что такие операции в торговой организации относятся к обычным видам деятельности и оформляются следующими проводками:

Дебет 41-1 Кредит 60

— приняты к учету товары;

Дебет 19-3 Кредит 60

— учтен НДС по приобретенным товарам;

Дебет 68 Кредит 19-3

— предъявлен НДС к вычету;

Дебет 41-5 Кредит 41-1

— передана часть товаров в переработку;

Дебет 41-1 Кредит 41-5

— получены товары после переработки;

Дебет 41-1 Кредит 60

— включены в стоимость товаров затраты на переработку;

Дебет 19-3 Кредит 60

— учтен НДС по договору подряда (переработки);

Дебет 62 Кредит 90-1

— отражена реализация товаров;

Дебет 90-3 Кредит 68

— начислен НДС по реализации товаров;

Дебет 90-2 Кредит 41-1

— списана себестоимость реализованных товаров;

Дебет 90-3 Кредит 99

— определен финансовый результат.

Если переработка меняет свойства товара

На практике достаточно часто встречаются схемы, по своей сути относящиеся к переработке давальческого сырья, но оформленные через договоры купли-продажи, когда торгующее предприятие фактически продает товары переработчику, а затем покупает у него вновь произведенные товары с новым наименованием и номенклатурой. Такая схема является, с одной стороны, более усложненной и трудоемкой для переработчика, с другой стороны, она позволяет торговому предприятию четко соблюдать коридор между первоначальной закупочной ценой и ценой реализации конечному покупателю. Это в свою очередь дает возможность контролировать сумму произведенной торговой наценки и распределять прибыль, полученную от торговых операций.

Например, продавая для переработки товары с минимальной наценкой (или без нее), можно покупать впоследствии уже новые товары, стоимость которых увеличена на стоимость услуг по переработке. При последующей продаже конечному потребителю можно четко выделить сумму торговой наценки по такой операции, при этом сама переработка и закупочная стоимость будут уже учтены.

Другой вариант – когда торговая наценка распределена частями в стоимости товара, проданного для переработки, и в цене реализации конечному потребителю. При таком варианте выгода от реализации таких товаров будет складываться из нескольких частей (как минимум двух). Применение таких операций, как правило, связано с необходимостью контроля величины торговой наценки.

У торгового предприятия такие операции оформляются следующими проводками:

Дебет 41-1 Кредит 60

— приобретены товары в первоначальном виде;

Дебет 19-3 Кредит 60

— учтен НДС по приобретенным товарам;

Дебет 68 Кредит 90-1

— НДС предъявлен к вычету;

Дебет 62 Кредит 90-1

— проданы исходные товары переработчику;

Дебет 90-3 Кредит 68

— начислен НДС от реализации товаров;

Дебет 90-2 Кредит 41-1

— списана стоимость проданных товаров.

Использование похожих схем будет активизировано в связи с вступлением в силу с 1 февраля 2010 года Федерального закона от 28 декабря 2009 г. № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации». Вызвано это тем, что торговые предприятия будут вынуждены более скрупулезно следить за порядком формирования цен и характером проводимых операций, а значит, прибегать к различным комбинированным схемам, в том числе и с использованием договоров переработки давальческого сырья и их вариациями.

А. Химичев, ведущий эксперт журнала «Практическая бухгалтерия»

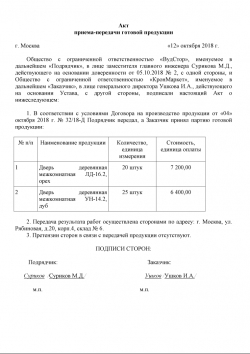

Акт приема-передачи продукции

Готовая продукция – это часть материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов) (п. 199 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н).

Изготовлением продукции организация может заниматься своими силами или с привлечением сторонних лиц (как физических, так и юридических) по договору подряда. В последнем случае достаточно распространено применение давальческой схемы. Подробнее о давальческом сырье и порядке его учета у заказчика и подрядчика мы рассказывали в отдельном материале.

Но независимо от способа производства продукции ее поступление на склад должно оформляться первичным учетным документом. В качестве такого документа можно использовать акт приема-передачи продукции, образец которого приведем в нашем материале.

Оформляем прием-передачу готовой продукции

Когда изготовитель продукции (структурное подразделение (например, цех) или сторонняя компания) готов передать продукцию, составляется первичный учетный документ. Какой – стороны решают самостоятельно (Информация Минфина № ПЗ-10/2012). Если готовая продукция передается как результат работ по договору подряда, форма передаточного акта обычно закрепляется в договоре между сторонами.

Например, можно использовать унифицированную форму накладной на передачу готовой продукции в места хранения № МХ-18 (утв. Постановлением Госкомстата от 09.08.1999 № 66). Пример заполнения этой формы мы приводили . А можно, в т.ч. и на ее основе, разработать самостоятельную форму. Главное – обеспечить наличие в первичном учетном документе обязательных реквизитов, предусмотренных ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

Например, можно использовать акт приема-передачи, из которого должно следовать, в частности, кто передает, кто получает, какую готовую продукцию и в каком количестве. При необходимости в акте приема-передачи продукции (бланке) можно предусмотреть также сведения о технических характеристиках изготовленной продукции, ее стоимости, месте передачи и т.д.

Акт приема-передачи может составляться не только для отражения выпуска готовой продукции и ее первоначального складирования, но и, например, для оформления передачи готовой продукции между структурными подразделениями.

Акт приема-передачи готовой продукции давальцу, а также в иных случаях оформляется как минимум в 2 экземплярах – по одному для сдатчика и получателя.

Акт приема-передачи продукции может составляться и помимо документа, которым оформляется непосредственная (физическая) передача продукции от подрядчика заказчику. В этом случае собственно передача продукции может производиться по отдельной накладной, например, по форме № ТОРГ-12 (утв. Постановлением Госкомстата от 25.12.1998 № 132). А акт составляется уже преимущественно для расчетов между сторонами.

Приведем для акта приема-передачи готовой продукции образец его заполнения.

Как отразить в учете прием-передачу продукции?

Порядок бухгалтерского учета приема-передачи готовой продукции зависит от конкретных условий и обстоятельств, в которых совершается эта хозяйственная операция.

В простейшем случае, когда организация изготавливает готовую продукцию самостоятельно, силами собственных производственных подразделений (цехов), выпуск продукции и ее передача на склад будут отражаться так (Приказ Минфина от 31.10.2000 № 94н):

Дебет счета 43 «Готовая продукция» — Кредит счета 20 «Основное производство»

В том случае, когда продукция производилась подрядчиком из давальческих материалов, ее оприходование на склад заказчика обычно учитывается следующим образом:

Дебет счета 20 – Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

И лишь после того, как на счете 20 будут собраны все затраты на производство, как понесенные заказчиком, так и предъявленные подрядчиками, будет отражен выпуск продукции:

Дебет счета 43 – Кредит счета 20

А вот если готовую продукцию перемещают между структурными подразделениями, это отражается в аналитическом учете или на субсчетах к счету 43. Например, на основании акта приема-передачи полиграфической продукции со склада готовой продукции № 1 на склад № 2, проводка будет такая:

Дебет счета 43/»Склад № 2″ — Кредит счета 43/»Склад №1″

Какие документы оформляютсяОтличительной особенностью данных хозяйственных операций служит то, что собственник материалов является заказчиком, а переработчик – исполнителем работ. Иными словами, выполнение работ сторонними лицами производится исключительно из материалов заказчика (давальческого сырья).

ДОГОВОР ПЕРЕРАБОТКИГражданское законодательство не содержит специальных требований к договору переработки. Но поскольку, в сущности, такая сделка является разновидностью договора подряда, при его заключении стороны должны руководствоваться главой 37 «Подряд» Гражданского кодекса РФ.

В договоре переработки необходимо предусмотреть следующие условия:

– характер работ (доработка материалов, получение готовой продукции и т. д.);

– наименование, количество и стоимость передаваемого сырья;

– наименование, ассортимент, технические характеристики, количество получаемой после переработки готовой продукции, в том числе побочной;

– цену переработки (обработки) материалов, сроки выполнения, порядок и условия расчетов;

– порядок передачи сырья переработчику и выпущенной продукции давальцу;

– нормы расхода сырья, технологических потерь, образования отходов, естественной убыли;

– собственника отходов, порядок их утилизации и т. д.

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

КАКИЕ МАТЕРИАЛЫ СЧИТАЮТСЯ ДАВАЛЬЧЕСКИМИ

В соответствии с пунктом 156 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, это материалы, которые передаются на сторону для обработки, выполнения работ или изготовления продукции. Такие материалы переработчик не оплачивает.

ПЕРВИЧНЫЕ ДОКУМЕНТЫГрамотное оформление передачи давальческого сырья первичными документами имеет немаловажное значение. Ведь в случае, если документы оформлены неверно, операция может быть квалифицирована как безвозмездная передача имущества. Это в свою очередь влечет за собой негативные налоговые последствия по НДС и налогу на прибыль.

Итак, передачу материалов переработчику следует оформить накладной на отпуск материалов на сторону (форма № М-15), которая утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а. Эта же накладная используется и для случаев возврата заказчику (давальцу) продукции из уже переработанного сырья. Во избежание претензий и разногласий в графе «Основание» данного документа следует указать, что ценности передаются в рамках договора переработки на давальческой основе, и привести реквизиты этого договора.

Также, согласно требованиям пункта 1 статьи 713 Гражданского кодекса РФ, переработчик представляет заказчику отчет об израсходованных им материалах. Данный документ должен содержать сведения о наименовании и количестве поступившего и использованного сырья, произведенной продукции и образовавшихся отходах.

Кроме того, на выполненные работы подрядчик составляет акт сдачи-приемки с указанием в нем стоимости своих услуг. А если он является плательщиком НДС, то и счет-фактуру.

На складе производственного предприятия факт поступления готовой продукции от переработчика фиксируется накладной по форме № МХ-18. Форма ее утверждена постановлением Госкомстата России от 9 августа 1999 г. № 66. Если же в результате переработки получены материалы, то оформляется приходный ордер (унифицированная форма № М-4, утвержденная постановлением Госкомстата России от 30 октября 1997 г. № 71а).

Бухучет и налогообложениеДалее рассмотрим, как операции по переработке материалов на стороне отражаются в бухгалтерском и налоговом учете.

ПРАВИЛА БУХГАЛТЕРСКОГО УЧЕТАСырье и материалы, предназначенные для переработки на стороне, изначально учитываются на счете 10 «Материалы» по фактической себестоимости их приобретения (п. 5 ПБУ 5/01).

При передаче в переработку их стоимость с баланса не списывается, а продолжает учитываться на счете 10 на отдельном субсчете «Материалы, переданные в переработку на сторону» (п. 157 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, далее – Методические указания).

В зависимости от того, с какой целью материалы переданы в переработку (доработка материалов, получение готовой продукции и т. д.), дальнейшее отражение в учете давальческих операций будет иметь свои особенности.

Так, если возвращенные после переработки ценности являются материалами, которые в дальнейшем будут переданы в производство для выпуска продукции, давалец отражает их на соответствующем субсчете счета 10. По дебету этого же субсчета (в корреспонденции с кредитом счета 60) следует учитывать и стоимость услуг подрядчика по доработке материалов.

Если же в результате переработки получена готовая продукция, то все расходы давальца, связанные с такой переработкой (в том числе стоимость давальческого сырья и услуг по переработке), отражаются на отдельном субсчете счета 20. Иными словами, на данном субсчете собирается фактическая себестоимость изготовленной на давальческих началах продукции. В дальнейшем себестоимость готовых изделий будет отражаться в обычном порядке – проводкой по дебету счета 43 в корреспонденции с кредитом счета 20.

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГОВДля целей налогообложения налога на прибыль стоимость переданного в переработку сырья или материалов организация включает в состав материальных расходов. Основание – подпункт 1 пункта 1 статьи 254 Налогового кодекса РФ.

Подпункт 6 данного пункта также позволяет относить на материальные расходы затраты на приобретение работ и услуг производственного характера, выполняемых сторонними лицами. В том числе выполнение для предприятия отдельных операций по производству (изготовлению) продукции, обработке сырья (материалов). Таким образом, признать в налоговом учете заказчик может и стоимость услуг подрядчика.

Суммы «входного» налога на добавленную стоимость, предъявленные как поставщиками сырья и материалов, так и переработчиком, принимаются к вычету (п. 2 ст. 171 Налогового кодекса РФ) в общем порядке.

Рассмотрим конкретную ситуацию.

ПРИМЕР 1

Компания «Золотой ключик» занимается изготовлением дверей. В январе 2010 года она приобрела стекло (50 шт. по цене 590 руб.) на сумму 29 500 руб., в том числе НДС – 4500 руб. Стекло передано переработчику для изготовления витражей. Стоимость работ составляет 118 руб. за один витраж, в том числе НДС – 18 руб. Часть витражей (40 шт.) компания планирует использовать для производства дверей, оставшиеся 10 – реализовать в качестве готовой продукции.

В учете организации делаются следующие записи:

ДЕБЕТ 10 субсчет «Сырье и материалы»

КРЕДИТ 60

– 25 000 руб. (29 500 – 4500) – оприходовано стекло;

ДЕБЕТ 19 КРЕДИТ 60

– 4500 руб. – отражена сумма «входного» НДС по приобретенному стеклу;

ДЕБЕТ 68 субсчет «НДС»

КРЕДИТ 19

– 4500 руб. – предъявлена к вычету сумма «входного» НДС по стеклу;

ДЕБЕТ 10 субсчет «Материалы, переданные в переработку»

КРЕДИТ 10 субсчет «Сырье и материалы»

– 25 000 руб. – передано на переработку стекло;

ДЕБЕТ 10 субсчет «Сырье и материалы»

КРЕДИТ 10 субсчет «Материалы, переданные в переработку»

– 20 000 руб. (40 шт. x 500 руб/шт.) – оприходованы в составе материалов витражи, которые будут использованы для изготовления дверей;

ДЕБЕТ 10 субсчет «Сырье и материалы»

КРЕДИТ 60

– 4000 руб. (40 шт. x 100 руб/шт.) – увеличена стоимость витражей, учтенных в составе материалов, на стоимость работ по их изготовлению;

ДЕБЕТ 20 субсчет «Переработка на давальческих условиях»

КРЕДИТ 10 субсчет «Материалы, переданные в переработку»

– 5000 руб. (10 шт. x 500 руб/шт.) – учтена в затратах на изготовление предназначенных для продажи витражей стоимость переработанного стекла;

ДЕБЕТ 20 субсчет «Переработка на давальческих условиях»

КРЕДИТ 60

– 1000 руб. (10 шт. x 100 руб/шт.) – отражены затраты по изготовлению витражей, предназначенных для реализации;

ДЕБЕТ 43

КРЕДИТ 20 субсчет «Переработка на давальческих условиях»

– 6000 руб. (5000 + 1000) – оприходованы витражи, предназначенные для реализации, в составе готовой продукции;

ДЕБЕТ 19 КРЕДИТ 60

– 900 руб. (50 шт. x 18 руб/шт.) – отражена сумма «входного» НДС по изготовлению витражей;

ДЕБЕТ 68 субсчет «Расчеты по НДС»

КРЕДИТ 19

– 900 руб. – предъявлена к вычету сумма «входного» НДС по изготовлению витражей.

Учет отходовПо общему правилу результаты переработки, в том числе побочная продукция в виде отходов, принадлежат собственнику давальческого сырья (п. 1 ст. 713 Гражданского кодекса РФ). На прак-

тике отходы могут быть:

– либо возвращены заказчику (давальцу);

– либо остаться у переработчика.

КОГДА ОТХОДЫ ВОЗВРАЩАЮТСЯВ бухгалтерском учете заказчика в этом случае уменьшается стоимость переданного в переработку сырья и материалов на оценочную стоимость возвратных отходов (п. 111 Методических указаний).

ПРИМЕР 2

Воспользуемся условиями примера 1, но несколько изменим их. Предположим, что в результате обработки стекла, использованного для изготовления предназначенных для продажи витражей, у переработчика образовались отходы, которые оценены в размере 800 руб. По условиям договора эти отходы возвращены давальцу.

В бухучете компании «Золотой ключик» изготовление и возврат десяти предназначенных для реализации на сторону витражей отражаются следующими проводками:

ДЕБЕТ 10 субсчет «Прочие материалы»

КРЕДИТ 10 субсчет «Материалы, переданные в переработку»

– 800 руб. – отражена стоимость возвратных отходов;

ДЕБЕТ 20 субсчет «Переработка на давальческих условиях»

КРЕДИТ 10 субсчет «Материалы, переданные в переработку»

– 4200 руб. (10 шт. x 500 руб/шт. – 800 руб.) – учтена в затратах на изготовление предназначенных для продажи витражей стоимость переработанного стекла;

ДЕБЕТ 20 субсчет «Переработка на давальческих условиях»

КРЕДИТ 60

– 1000 руб. (10 шт. x 100 руб/шт.) – отражены затраты по изготовлению витражей, предназначенных для реализации;

ДЕБЕТ 43

КРЕДИТ 20 субсчет «Переработка на давальческих условиях»

– 5200 руб. (4200 + 1000) – оприходованы в составе готовой продукции предназначенные для реализации витражи;

ДЕБЕТ 19 КРЕДИТ 60

– 900 руб. (50 шт. x 18 руб/шт.) – отражена сумма «входного» НДС по изготовлению витражей;

ДЕБЕТ 68 субсчет «НДС»

КРЕДИТ 19

– 900 руб. – предъявлены к вычету суммы «входного» НДС по изготовлению витражей.

Аналогичным образом отражается стоимость возвратных отходов и в налоговом учете. Согласно пункту 6 статьи 254 Налогового кодекса РФ, она уменьшает величину материальных расходов предприятия.

Правда, в зависимости от направления их дальнейшего использования оценку таких отходов следует производить:

– по цене возможного использования, когда они использованы в производстве;

– по цене реализации, если эти отходы реализуются на сторону.

ЕСЛИ ОТХОДЫ ОСТАЛИСЬ У ПЕРЕРАБОТЧИКАВ этом случае стоимость услуг подрядчика по переработке в зависимости от соглашения сторон может:

– быть уменьшена на стоимость отходов;

– остаться неизменной.

В первом случае у давальца имеет место реализация отходов и, как следствие, возникновение обязанности исчислить налог на добавленную стоимость.

Во втором – безвозмездная передача, при которой налог также придется начислить, поскольку передача ценностей на безвозмездной основе также является объектом налогообложения. Об этом сказано в подпункте 1 пункта 1 статьи 146 Налогового кодекса РФ.

Статья напечатана в журнале «Учет в производстве» №2, февраль 2010 г.

Да, все верно. Материалы переместились на счет 10.07. Теперь остается физически отгрузить материалы и ждать, когда исполнитель сделает из них готовую продукцию.

Поступление из переработки

Оформим в 1С 8.3 документ возврата материалов из переработки. Этот документ похож, на первый взгляд, на документ поступления товаров, но он выполняет еще несколько функций:

- во-первых, мы должны списать материалы, из которых исполнитель изготовил нам продукцию;

- во-вторых, у нас могут возникнуть дополнительные затраты, связанные с, например, доставкой материалов. Эти затраты должны отразиться на себестоимости готовой продукции;

- в третьих, могут быть остатки материалов, которые исполнитель нам возвращает, и мы должны их оприходовать;

- ну и в конце концов у нас в результате всех этих операций должна появиться готовая продукция на складе.

Приступим к оформлению документа. Аналогично первому, заполним организацию, склад и контрагента с договором.

Табличная часть в данном документе разнообразнее, поэтому рассмотрим ее более детально, по закладкам. Я предоставлю Вам в качестве примера уже заполненный документ, а затем мы его будем внимательно рассматривать:

{kind=link}

Первая закладка: Продукция. Здесь мы выбираем товар, который к нам в конечном итоге пришел.

Напомню, что готовая продукция учитывается у нас на 43 счете. Еще одна особенность на этой закладке — это столбец «Сумма плановая». Так как на данном этапе мы не можем зачастую точно указать себестоимость продукции, мы указываем здесь ее вручную как плановую. В данном документе мы сможем точно рассчитать лишь прямые материальные затраты – это материалы, из которых состоит наше изделие. Плюс некие услуги, опять же, связанные с непосредственным производством данной партии.

Окончательно себестоимость мы сможем рассчитать только в конце месяца, учтя аренду оборудования (допустим, автомобиля, который отвозил материалы), зарплату рабочих за месяц, электроэнергию, отопление и так далее.

Укажем в каждой строке с готовой продукцией ее спецификацию. Благодаря этому нам не придется заполнять закладку «Использованные материалы» вручную.

Закладку «Услуги» рассматривать не будем, на ней все так же, как и в документе «Поступление товаров и услуг», разве что, опять же, нужно указать счет затрат.

Вот к счету затрат мы плавно и перебрались. Перейдем на закладку «Счет затрат». Вот тут-то он и зарылся. У меня он встал по умолчанию 20.01. У кого поле пустое, укажите нужный. Заполните реквизиты «Подразделение затрат» и «И номенклатурная группа». Это нужно для аналитического учета.

Закладка «Использованные материалы». Здесь нажимаем кнопку «Заполнить» и выбираем «По спецификации». Ура, у меня все заполнилось правильно:

{kind=link}

На этой закладке, как ни странно, все. Переходим к «Возвращенным материалам».

Возврат неиспользованных товаров

На закладке «Возвращенные материалы» по кнопке «Заполнить» только два пункта:

- «По остаткам» — по всем остаткам, находящимся в переработке;

- «По спецификации» — остатки по данной спецификации.

Получилось вот так:

{kind=link}

Проведем документ и посмотрим движения. 1С сформирует следующие проводки по выпуску продукции из давальческого сырья:

{kind=link}

Все получилось. В первой строке мы видим, что на 43 счете на складе «Основной» у нас появились 5 готовых светильников, остальные материалы по 5 штук (как и указано в спецификации) списались на счет 20.01, в последней строке у нас возвращаются наши 3 светодиода на 41 счет.