Содержание

- Нефинансовые активы в бюджетном учете — это…

- Что это нефинансовые активы в бюджетном учете и каким образом в бюджетной организации ведется их учет?

- Как определяется аналитический код по классификации поступлений и выбытий?

- Как определить код финансового обеспечения в составе кода счета бюджетного учета?

- Как определяются синтетические счета НФА в структуре кодов счетов бюджетного учета?

- Как определить код операции с объектом бюджетного учета?

- Итоги

- Виды нефинансовых активов

- Использование нефинансовых активов

- Состав оборотных фондов

- Непроизведенные нефинансовые активы

- Что такое нефинансовые активы?

- Что относится к нефинансовым активам?

- Подводим итоги

- Нефинансовые активы в бюджетном учреждении

- Что такое нефинансовые активы в бюджетном учете

- Как вести учет нефинансовых активов

- Аналитический код по классификации поступлений и выбытий

- Код финансового обеспечения в составе кода счета бюджетного учета

- Синтетические счета НФА в структуре кодов счетов бюджетного учета

- Код операции с объектом бюджетного учета

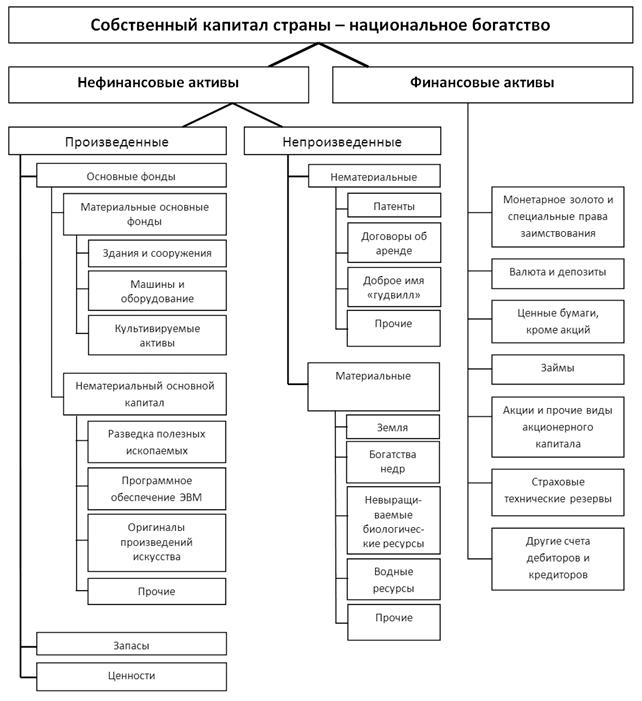

- Нефинансовые активы

- Какие активы — нефинансовые

- Нефинансовые активы в балансе

- Национальная фондовая ассоциация

- Инвестиции в нефинансовые активы — что это такое?

- Что включают в себя НФА

- Какие элементы к ним относятся

- Преимущества и недостатки

- Важность вложений в НФА

Нефинансовые активы в бюджетном учете — это…

Что это нефинансовые активы в бюджетном учете и каким образом в бюджетной организации ведется их учет?

Как определяется аналитический код по классификации поступлений и выбытий?

Как определить код финансового обеспечения в составе кода счета бюджетного учета?

Как определяются синтетические счета НФА в структуре кодов счетов бюджетного учета?

Как определить код операции с объектом бюджетного учета?

Итоги

Что это нефинансовые активы в бюджетном учете и каким образом в бюджетной организации ведется их учет?

Под нефинансовыми активами (НФА) принято понимать объекты, которые находятся в собственности или пользовании бюджетных организаций и приносят им тот или иной объем экономической выгоды.

Согласно п. 22 приложения 2 к приказу Минфина России от 01.12.2010 № 157н, бюджетные организации РФ оперируют такими категориями НФА, как:

- основные средства субъекта (движимое, недвижимое имущество, используемое в хозяйственной деятельности);

- активы, относящиеся к нематериальным (интеллектуальная собственность), непроизведенным (земельные участки, недра);

- материальные запасы субъекта (ГСМ, инвентарь, продукты питания, стройматериалы);

- имущество, относящееся к госказне (драгметаллы, соответствующего типа нематериальные, непроизводственные активы).

В отношении НФА могут осуществляться операции:

- получения или создания;

- выбытия.

Каждая из них фиксируется в журнале операций на основании первички.

Отражение операций с теми или иными типами нефинансовых активов в бюджетном учете – это те действия, которые бухгалтер бюджетного учреждения осуществляет с помощью записей по кодам счетов бюджетного учета. Они соответствуют 18–26-му разрядам 26-разрядных счетов по единому плану, который утвержден в приложении 1 к приказу № 157н.

Каждый код счета бюджетного учета нефинансовых активов представлен следующими элементами:

- аналитическим кодом по классификации поступлений и выбытий (фиксируется в разрядах 1–17);

- кодом по финансовому обеспечению (фиксируется в разряде 18);

- синтетическим счетом (он фиксируется в разрядах с 19-го по 23-й);

- кодом по операциям с объектом учета (ему соответствуют разряды с 24-го по 26-й).

О документе, определяющем особенности учета НФА в конкретном учреждении, читайте в материале «Пример учетной политики в бюджетном учреждении (нюансы)».

Как определяется аналитический код по классификации поступлений и выбытий?

Первый элемент кода счета бюджетного учета, отражаемый в разрядах 1–17, устанавливается законодательно. Бухгалтерия бюджетной организации в общем случае не использует данный код: в рабочих планах счетов учета в соответствующих разрядах указываются нули или же ничего не указывается. В журнале операций данный код, как правило, не отражается вовсе.

О составлении плана счетов бюджетного учета читайте .

Как определить код финансового обеспечения в составе кода счета бюджетного учета?

Код, о котором идет речь (фиксируется он в разряде 18), может соответствовать цифрам:

- 1 — если в коде прописывается операция за счет средств бюджета;

- 2 — если в коде фиксируется операция за счет доходов учреждения;

- 3 — если транзакция осуществляется за счет средств во временном пользовании;

- 4 — если отражается субсидия на госзаказ;

- 5 — если отражается субсидия на прочие цели;

- 6 — если отражается бюджетная инвестиция;

- 7 — если операция осуществляется за счет средств по ОМС;

- 8 или 9 — если операция осуществляется за счет средств НКО на лицевых счетах.

Рассматриваемый элемент кода счета бюджетного зависит, таким образом, от содержания операции (финансирования).

Как определяются синтетические счета НФА в структуре кодов счетов бюджетного учета?

Список синтетических счетов по нефинансовым активам в бюджетном учете – это сведения, которые содержатся в разделе «Нефинансовые активы» приложения 2 к приказу № 157н.

Данные счета в разрядах с 19-го по 23-й представлены следующими основными элементами:

- код объекта учета (разряды 19, 20, 21 — например, основные средства с кодом 101);

- код группы (разряд 22 — например, недвижимость с кодом 1, движимое имущество с кодом 3);

- код вида имущества (разряд 23 — например, жилым помещениям соответствует код 1, нежилым помещениям — 2, движимым машинам и оборудованию — 4).

Например, транзакции по основным средствам, являющимся недвижимостью и относящимся к жилым помещениям, фиксируются с использованием синтетического счета 10111. Если ОС представлены машинами и оборудованием, то операции по ним отражаются в журнале с использованием синтетического счета 10134.

Подробнее об учете основных средств читайте в статье «Бюджетный учет основных средств в 2019 — 2020 годах (нюансы)».

Как определить код операции с объектом бюджетного учета?

Еще один элемент кода счета бюджетного учета — код операции с объектом соответствующего учета в госуправлении, или КОСГУ. Он трехзначный.

При транзакциях с НФА его 2-й и 3-й разряды (то есть 25-й и 26-й разряды счета по единому плану) могут соответствовать цифрам:

- 10 — если учитывается объект основных средств;

- 20 — если учитываются нематериальные активы;

- 30 — если учитываются непроизведенные активы;

- 40 — если учитываются материальные запасы.

Разряд 24 счета по единому плану при транзакциях с нефинансовыми активами может соответствовать цифрам 3 или 4, если, соответственно, фиксируется прибытие или выбытие активов.

Итоги

Учет нефинансовых активов в бюджетных учреждениях осуществляется посредством внесения сведений о хозяйственных операциях с соответствующими активами в специальный журнал. Ключевой элемент данных сведений — коды счетов бюджетного учета. Они при учете нефинансовых активов в казенных учреждениях уникальны для каждого из типов НФА и определяются исходя из норм, которые установлены приказами Минфина России от 01.12.2010 № 157н и от 06.12.2010 № 162н.

Добавлено в закладки: 0

Что такое нефинансовые активы – это вид экономических активов, которые не являются финансовыми. Они являют собой совокупность объектов, которыми хозяйствующий субъект владеет, и по итогам их использования или хранения может получить экономическую выгоду.

Что такое нефинансовые активы – это вид экономических активов, которые не являются финансовыми. Они являют собой совокупность объектов, которыми хозяйствующий субъект владеет, и по итогам их использования или хранения может получить экономическую выгоду.

Виды нефинансовых активов

Такие активы создаются двумя основными методами, и по этому признаку подразделяют на непроизведенные и произведенные.

Первые создают в процессе производственной деятельности организации, а вторые являют собой интеллектуальную собственность и юридические формы: объекты патентования, Гудвилл, контракты, на которые предусматривают право передачи и так далее.

Использование нефинансовых активов

Рассмотрим, более детально, что значит активы нефинансовые. Нефинансовые произведенные активы появляются в итоге производственных процессов и включают три главных элемента:

- основные фонды (функционируют в отраслях, которые производят товары и оказывают услуги);

- запасы оборотных материальных средств;

- ценности.

Главными фондами называются произведенные активы, которые созданы в процессе производства, которые продолжительное время постоянно или неоднократно в неизменной вещественной натуральной форме применяются для производства товаров, оказания нерыночных и рыночных услуг, утрачивая постепенно собственную стоимость.

Запасы материальных оборотных средств — оборотные средства (фонды) — важная часть национального богатства страны. Они используются однократно в производственном процессе и переносят полностью свою стоимость на услуги или продукцию за один производственный цикл, изменяя собственную вещественную и натуральную форму при производстве.

Состав оборотных фондов

- Незавершенное производство

- Производственные запасы (топливо, материалы, сырье)

- Материальные резервы

- Товары для перепродажи и готовая продукция

Ценности — дорогостоящие товары продолжительного пользования, которые с течением времени не изнашиваются, обычно не применяются в производстве или для потребления и приобретаются, как средства сохранения во времени стоимости, так как их стоимость не уменьшается в отношении к общему уровню цен. Они состоят из драгоценных камней и металлов, ювелирных изделий, исполненных из таких металлов и камней, произведений искусства и так далее. Покупка ценностей в системе национальных счетов отражают не как расход на потребление, а как приобретение особой категории активов.

Непроизведенные нефинансовые активы

Непроизведенные нефинансовые активы — это активы, которые не являются итогом производственных процессов. Они или существуют в природе, или появляются в итоге учетных или юридических действий и делят на нематериальные и материальные непроизведенные активы.

Гудвилл отображает совокупность факторов, которые клиентов побуждают вновь прибегать к услугам этой операции. Сюда относят круг постоянных клиентов, репутация, деловые связи, наименование фирмы, применяемые торговые марки, квалификация персонала, навыки руководства, запатентованные методы производства и так далее.

Показатели, которые характеризуют непроизведенные нематериальные активы, введены в статистическую и бухгалтерскую отчетность.

Вести бухгалтерский учёт при коммерческой деятельности необходимо; это может делать как сам индивидуальный предприниматель или директор небольшого предприятия, не желающий нанимать лишние кадры, так и специально обученные люди. И если работа с первичной документацией, вычисление налога на прибыль или составление квартальных отчётов особой сложности не представляют, то понять, какие категории активов компании относятся к нефинансовым, а какие — к финансовым, с первого раза получается не у всех. Как следствие, падает производительность труда, а в уже подготовленных документах приходится исправлять ошибки.

На самом деле разобраться в структуре нефинансовых активов не так сложно — и уж точно легче, чем научиться применять формулы для вычисления финансового левериджа. Перечень ресурсов ИП или компании, относящихся к этой категории, приведён во втором разделе нашего материала.

Что такое нефинансовые активы?

Нефинансовые активы, как и накладные расходы, — чисто бухгалтерский термин, практически не используемый в других областях деятельности компании или индивидуального предпринимателя. В самом общем случае это материальные или нематериальные ресурсы, в долгосрочной (от одного года и более) перспективе находящиеся в распоряжении субъекта экономических отношений и приносящие реальную материальную выгоду.

При классификации финансовых и нефинансовых активов следует уделять особое внимание различению акций и других ценных бумаг

Важно: вопреки распространённому заблуждению, к нефинансовым активам не могут быть отнесены ресурсы (объекты), не приносящие действительного дохода. Проще говоря, до тех пор, пока собственность не начала «работать», она не может быть названа активом.

Степень отношения хозяйствующего субъекта к нефинансовому активу для его идентификации в качестве такового значения не имеет: это может быть владение, распоряжение или пользование. Главными остаются два фактора:

- ресурс находится в руках индивидуального предпринимателя, коммерческой компании или бюджетного учреждения;

- ресурс приносит реальную прибыль, которую можно выразить в денежном эквиваленте.

Нефинансовые активы, в отличие от финансовых, не подлежат свободному обращению между предприятиями и организациями; на всё время извлечения выгоды они остаются в пользовании компании, а при продаже вычёркиваются из списка собственных нефинансовых активов и вносятся покупателем в свой.

В зависимости от источника возникновения нефинансовые активы делятся на:

- непроизведённые, или непроизводственные;

- произведённые, или производственные.

Подробнее о признаках и составе обеих категорий будет рассказано в следующем разделе; сейчас же — несколько слов об отображении нефинансовых активов в бухгалтерских документах. В соответствии с Приказом Министерства финансов Российской Федерации №157н от 1 декабря 2010 года (Приложение 2, пункт 22), в отношении названных ресурсов могут осуществляться следующие виды экономико-производственных операций:

- получение — нефинансовый актив не вырабатывается на базе собственных, заёмных или сторонних ресурсов, а добывается или передаётся на основании имеющего юридическую силу договора;

- создание — нефинансовый актив не переходит «из рук в руки» и не добывается в природных условиях, а производится силами самой компании; форма производства может быть как материальной, так и нематериальной;

- выбытие — нефинансовый актив вследствие продажи, дарения, передачи по наследству, порчи, кражи или полного уничтожения вычёркивается из списка ресурсов предприятия или организации, поскольку перестаёт приносить выгоду.

Как и в случае с амортизацией, отражение манипуляций с нефинансовыми активами — прямая обязанность бухгалтера или бухгалтеров, занимающихся оформлением первичной документации. Для унификации процесса используются специальные коды, полный перечень которых содержится в Приложении 1 к вышеназванному приказу. Вне зависимости от количества и «знака» операций, они отражаются в разрядах с 1-го по 26-й Единого плана. Последовательность внесения данных следующая:

- строки с 1 по 17 — аналитический код, соответствующий операциям выбытий и поступлений (включая получение и создание);

- строка 18 — код, отражающий разновидность финансового обеспечения;

- строки с 19 по 23 — синтетические счета;

- строки с 24 по 26 — код по классификатору объектов первичного учёта.

На заметку: узнайте подробнее о вмененке (ЕНВД).

Что относится к нефинансовым активам?

В соответствии с наиболее распространённой классификацией, в категорию нефинансовых активов входят следующие подкатегории:

- Произведённые. Это те ресурсы, для получения которых индивидуальный предприниматель, коммерческая компания или государственное бюджетное учреждение приложили определённые усилия, имеющие денежное выражение — проще говоря, произвели работу. К произведённым, или производственным нефинансовым активам относятся:

- здания и сооружения (материальные основные фонды) — любая недвижимость, принадлежащая хозяйствующему субъекту и используемая им для получения дохода, относящаяся к жилому или нежилому фонду;

- машины и оборудование (материальные основные фонды) — любые автоматические устройства, служащие для произведения манипуляций, связанных с перемещением в пространстве, выполнением работ, оказанием услуг, производством товарно-материальных ценностей и так далее;

- культивируемые активы (материальные основные фонды) — любые живые организмы, выращиваемые в рамках производственной программы предприятия или организации с целью получения конечного ценного продукта и его реализации на общем или специальном рынке;

- программное обеспечение (нематериальные основные фонды) — любые исполняемые коды, произведённые (написанные) организацией, вне зависимости от их направленности и целесообразности; к ним причисляется любое приложение, приносящее компании или организации реальную прибыль;

- произведения искусства (нематериальные основные фонды) — любые предметы, зафиксированные на физических носителях или имеющие цифровую природу, имеющие особую ценность в глазах публики, предоставление доступа к которым без копирования, присваивания и модификации самого объекта приносит распоряжающейся им структуре выгоду;

- разведка полезных ископаемых (нематериальные основные фонды) — любые сведения о природных ценностях, находящиеся в собственности хозяйствующего объекта и имеющие значение как сами по себе (обещающие потенциальную прибыль), так и в качестве товара: информацию можно продавать другим третьим лицам, получая за это реальную выгоду; продажа может осуществляться в любой форме — прямой, «из рук в руки», аукциона и так далее;

- запасы — любые ресурсы, в настоящее время не приносящие реального дохода, но способные использоваться с такой целью в плановом или внеплановом порядке: к запасам могут быть отнесены сырьё, расходные материалы, готовые изделия, пока не получившие практического применения, и так далее;

- ценности — любые нефинансовые активы, в силу своей природы невозобновляемые и способные быть использованы компанией только один раз; при этом использование обычно подразумевает продажу заинтересованным лицам; в отдельных случаях ценности, находящиеся в распоряжении компании, могут приносить пассивный доход — в частности, при размещении их на депозите;

- иные произведённые, имеющие для компании экономическое значение и не предназначенные для реализации в долгосрочной перспективе — при этом их продажа, равно как дарение, отчуждение или уничтожение, не исключены вовсе и могут быть произведены в любой момент вне ранее означенных планов.

- Непроизведённые. Для получения этих ресурсов индивидуальный предприниматель, предприятие или организация не задействуют производственную базу, прилагая усилия лишь для перемещения и сбора материальных ценностей. К непроизведённым, или непроизводственным ресурсам относятся:

- земля (материальные нефинансовые активы) — любой участок, находящийся в собственности или распоряжении хозяйствующего субъекта; доход в этом случае может быть получен как от сдачи земли в аренду или её продажи, так и от застройки объектами, непосредственно приносящими прибыль: заводами, гостиницами, мастерскими и так далее;

- недра (материальные нефинансовые активы) — всё, что находится в земле, представляет с экономической точки зрения какую-либо ценность и может быть извлечено и продано; при этом компания или организация не обязаны вести разработку и добычу в настоящий момент — природные богатства могут расцениваться как источник потенциальной прибыли;

- иные некультивируемые биологические ресурсы (материальные нефинансовые активы) — любые объекты, содержащиеся в природе и способные быть использованными хозяйствующим субъектом с целью извлечения выгоды: ягоды, грибы, лекарственные растения, дикие птицы, животные и так далее;

- водные источники (материальные нефинансовые активы) — поскольку владение ими ограничено на законодательном уровне, компания или предприятие могут получать от них прибыль только в порядке пользования (за редкими исключениями); применять водные ресурсы можно любым допускаемым способом — от продажи питьевой воды до постройки гидроэлектростанций и организации экскурсий;

- доброе имя (нематериальные нефинансовые активы) — в самом общем смысле репутация компании или индивидуального предпринимателя, позволяющая заключать более выгодные контракты, проводить сделки на оптимальных условиях и избегать осложнений в отношениях с влиятельными деловыми партнёрами; продать доброе имя практически невозможно, поэтому именно оно — наиболее яркий пример нефинансовых активов;

- договоры аренды и временного пользования (нематериальные нефинансовые активы) — в соответствии с ними хозяйствующий субъект, получающий выгоду в качестве арендодателя, обретает прибыль на основании передачи в эксплуатацию какого-либо ещё вида нефинансовых активов; при этом не возбраняется продажа самого контракта с получением единоразового дохода в большем размере;

- патенты — документы, закрепляющие право предпринимателя или компании на владение секретами производства или получение денежного вознаграждение от лиц, использующих авторские технологии или методики; в широкой практике патенты не продаются, однако возможен и такой вариант, если хозяйствующему субъекту необходимо срочно получить средства в большем объёме.

- иные нефинансовые активы, не относящиеся к производственным — их список достаточно велик, а конкретный состав зависит от специфики работы предприятия или организации.

Важно: при классификации финансовых и нефинансовых активов следует уделять особое внимание различению акций и других ценных бумаг: первые относятся к нефинансовым активам, если только компания не занимается их перепродажей, а вторые — к финансовым (также при условии их традиционного использования).

Подводим итоги

Нефинансовые активы — это любые ресурсы, не подлежащие продаже в долгосрочной перспективе и используемые индивидуальным предпринимателем или компанией для извлечения выгоды. Эти ресурсы в общем случае подразделяются на непроизводственные (непроизведённые) и производственные (произведённые). Манипуляции с нефинансовыми активами (получением, созданием или передачей) отображаются в первичной документации в соответствии с нормами закона.

К непроизведённым нефинансовым активам относятся природные ресурсы (земля, недра, вода, дикоросы), доброе имя, патенты и арендные договоры. К произведённым — здания и сооружения, машины и механизмы, запасы и ценности. Главный критерий нефинансового актива с точки зрения классификации — возможность получения прибыли от его использования; все ресурсы, не подходящие под это требование, должны быть отнесены к другим категориям, чаще всего — к финансовым активам.

Нефинансовые активы в бюджетном учреждении

Все изменения для бухгалтера с 1 января 2020 года: справочная таблицаСкачайте и подготовьтесь к изменениям заранееВсе изменения в Трудовом кодексе с 1 января 2020 годаСкачайте справочникВсе изменения в Налоговом кодексе с 1 января 2020 годаСкачайте справочникПоследние новости о зарплате бюджетниковКогда проиндексируют зарплату бюджетников

Далее вы узнаете, что такое нефинансовые активы в бюджетном учреждении; по какой стоимости подобные объекты отражаются на счетах учета.

Что такое нефинансовые активы в бюджетном учете

Подобное понятие характерно только для бюджетных учреждений. То есть, таких организаций, которые не ставят себе основной целью извлечение прибыли и финансируются государством. Нефинансовые активы в бюджетном учете – это объекты, принадлежащие предприятию на правах собственности или использования и приносящие прибыль.

В соответствии с п. 22 Приказа Минфина № 157н от 01.12.10 г. к нефинансовым активам относится следующее имущество:

- Находящееся в собственности учреждения.

- Переданное по арендным договорам.

- Полученное для безвозмездного пользования.

- Полученное в целях доверительного управления.

- Переданное по концессионному соглашению.

Согласно законодательным нормам бюджетные организации признают в качестве НФА:

- Движимые и недвижимые основные средства.

- НМА, включая интеллектуальную собственность.

- Непроизведенные активы, в том числе природные недра, участки земли.

- Материальные запасы, включая строительные, горюче-смазочные, хозяйственный инвентарь и инструменты, продукты.

- НФА казны, в том числе драгметаллы.

- Прочие виды производственных активов и непроизводственных.

Для понимания сути классификации НФА рассмотрим основные подкатегории:

- Произведенные – для обладания такими ресурсами организации должна приложить определенные усилия, которые имеют конкретное денежное выражение. Иными словами, учреждение выполняет какую-то работу. К произведенным НФА относят:

- Здания и сооружения – любые жилые и нежилые объекты недвижимости.

- Машины и оборудование – используются для выполнения различных работ, оказания услуг, производства и т.д.

- Культивируемые активы.

- Программное обеспечение.

- Произведения искусства.

- Разведка полезных ископаемых.

- Материальные запасы, включая ГСМ, сырье, материалы и т.д.

- Другие произведенные активы.

- Непроизведенные – для получения таких ресурсов организация не прилагает производственных усилий, а может лишь перемещать объекты или выполнять сбор. К непроизведенным НФА относят:

- Земля – любые виды земельных участков в собственности или временном пользовании.

- Природные недра – при использовании такие объекты могут расцениваться как источник прибыли в будущем.

- Прочие некультивируемые биоресурсы – любые природные объекты, способные приносить доход их владельцу.

- Водные источники – владение такими объектами строго контролируется государством.

- Доброе имя – наиболее яркий пример нефинансовых активов.

- Патенты – закрепляют права учреждения на авторскую методику или способ производства.

- Договора аренды и другого временного пользования – передача объектов по таким договорам приносит прибыль арендодателю или владельцу.

- Другие непроизведенные активы.

Как вести учет нефинансовых активов

Учет НФА состоит из транзакций по созданию (получению) объектов или их выбытию. Каждое движение фиксируется в журнале операций и подтверждается первичной документацией. Рассмотрим экономический смысл таких операций подробнее:

- Создание объектов – НФА не добывается из природных ресурсов, не приобретается от стороннего поставщика, а создается собственными силами организации. Способы производства бывают материальными или нематериальными.

- Получение объектов – НФА не производится собственными силами, а приобретается или добывается согласно заключенному сторонами договору.

- Выбытие объектов – в результате реализации, дарения, передачи в безвозмездное пользование, порчи, кражи, уничтожения НФА выбывает из учреждения и полностью списывается с баланса.

В бюджетных организациях записи по счетам выполняются в денежном эквиваленте по соответствующим кодам – от 18 разряда до 26. Единый план 26-значных счетов утвержден в Приказе № 157н (Приложение 1). Коды бюджетных счетов для учета НФА включают в себя следующие элементы:

- Разряды с 1 по 17 – аналитический код для уточнения способа поступления объекта или выбытия.

- 18 разряд – код для обозначения источника финобеспечения.

- 19-23 разряды – общий код для синтетического счета.

- 24-26 разряды – код вида операции по имущественному объекту.

В бюджете вложения в НФА отражаются по первоначальной стоимости. Показатель цены организация определяет самостоятельно. Сумма затрат рассчитывается так (п. 23 Приказа № 157н):

- По обменным операциям, создании или сооружении НФА – в стоимость включается входящий НДС.

- По созданию или покупке материальных запасов – стоимостью признается стоимость расходов на их приобретение или изготовление.

- По непроизведенным активам – стоимостью признаются фактические издержки организации на их покупку, за исключением земельных участков.

- По НФА госказны – стоимостью признается балансовая цена объектов, рассчитанная как оценочная стоимость.

Аналитический код по классификации поступлений и выбытий

Код аналитики для уточнения способа поступления объектов в учреждение или выбытия состоит из 1-17 разряда 26-значного счета. Показатель утверждается на федеральном уровне. Как правило, бухгалтера бюджетных структур не работают с этим кодом.

При формировании действующего плана счетов учреждения в 1-17 разрядах отражаются нулевые значения. В журнале учета рабочих операций подобный показатель также не используется.

Код финансового обеспечения в составе кода счета бюджетного учета

Код финансового обеспечения представлен в 18 разряде 26-значного счета. Этот показатель обозначает, за счет каких доходов совершается операция. Используются следующие виды значений финансирования:

- 1 – при отражении в учете объекта за счет бюджетных источников.

- 2 – при отражении в учете НФА за счет собственных источников учреждения.

- 3 – при проведении за счет средств, находящихся во временном использовании.

- 4 – при отражении в учете субсидии, полученной по госзаказу.

- 5 – при отражении в учете субсидии, полученной на другие цели.

- 6 – при отражении бюджетной инвестиции.

- 7 – при проведении операции за счет финансирования из источников ОМС.

- 8 или 9 – при проведении операции за счет финансирования из средств НКО, размещенных на лицевых счетах.

Синтетические счета НФА в структуре кодов счетов бюджетного учета

Для учета НФА синтетические счета применяются в соответствии с перечнем из раздела «Нефинансовые активы» в Приложении 2 к Приказу № 157н. Код зашифрован в 19-23 разрядах 26-значного счета. Показатель представлен следующими возможными значениями:

- Разряд с 19 по 21 – обозначает объект учета. К примеру, при учете основных средств используется код 101.

- Разряд 22 – обозначает группу объектов. Допустим, для недвижимых объектов применяется значение показателя 1, а для движимых – 3.

- Разряд 23 – обозначает вид имущественного объекта. К примеру, для жилых помещений предназначен код 1, для нежилых – 2, для движимого оборудования и транспорта – 4.

Предположим, бухгалтер проводит в учете транзакцию по основному средству, которое отнесено к недвижимости и является жилым помещением. Такая операция отражается с применением синтетического счета 10111. Если нужно поставить на баланс какое-либо оборудование или машины, такие активы проводятся по счету 10134. Все операции указываются в журнале.

Код операции с объектом бюджетного учета

Последний элемент общего счета бухучета в бюджетных учреждениях – КОСГУ или код операции с объектом соответствующего счета. Этот показатель является трехзначным и представлен в структуре 24-26 разрядами. При отражении транзакций по НФА в КОСГУ могут использоваться следующие 2 и 3 разряды (или 25 и 26 по общей структуре бюджетного счета):

- 10 – при формировании проводок в части основных средств.

- 20 – при формировании в учете проводок по НМА.

- 30 – при формировании проводок по непроизведенным объектам.

- 40 – при формировании проводок по запасам.

1 разряд КОСГУ (или 24 разряд в общей структуре кода) обозначает поступление объекта, а также выбытие. На прибытие имущества указывает значение 3, на расход – 4.

Нефинансовые активы

Актуально на: 29 декабря 2016 г.

Мы рассматривали в отдельной консультации понятие и состав финансовых активов. В этом материале расскажем об активах нефинансовых.

Какие активы — нефинансовые

Материальные и нематериальные активы, не входящие в состав финансовых активов, признаются нефинансовыми активами.

Действующее законодательство в области бухгалтерского учета не содержит определения нефинансовых активов.

Для понимания сути нефинансовых активов можно обратиться, к примеру, к форме федерального статистического наблюдения № П-2 «Сведения об инвестициях в нефинансовые активы» (Приказ Росстата от 26.10.2015 № 498).

В соответствии с приведенной в приказе структурой указанной формы нефинансовые активы – это инвестиции в основной капитал и в непроизведенные нефинансовые активы.

В составе инвестиций в основной капитал выделяют вложения в следующие основные объекты имущества:

- жилые здания и помещения;

- здания (кроме жилых);

- сооружения;

- расходы на улучшение земель;

- транспортные средства;

- информационное, компьютерное телекоммуникационное оборудование;

- прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты;

- объекты интеллектуальной собственности.

Инвестиции в непроизведенные нефинансовые активы включают в себя в числе прочего затраты на приобретение земли и объектов природопользования, лицензий, деловой репутации.

Нефинансовые активы можно классифицировать в зависимости от их участия в производстве продукции, выполнении работ или оказании услуг. Соответственно, производственные активы – это такие нефинансовые активы, которые участвуют прямо или косвенно в производстве. Остальная часть нефинансовых активов – это непроизводственные активы.

Нефинансовые активы в балансе

Обращаясь к форме бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н), можно указать следующие основные строки актива баланса, по которым отражаются нефинансовые активы организации:

- 1110 «Нематериальные активы»;

- 1150 «Основные средства»;

- 1210 «Запасы».

Национальная фондовая ассоциация

Саморегулируемая организация «Национальная фондовая ассоциация» (СРО НФА) представляет собой профессиональное объединение участников российского финансового рынка.

Компания была образована в январе 1996 года крупнейшими банками и инвестиционными компаниями рынка государственных бумаг при поддержке Министерства финансов РФ и Банка России. Сегодня в СРО НФА входит около 220 организаций — профессиональных участников из 27 регионов всех восьми федеральных округов страны, операции которых составляют примерно 80% объема всего российского рынка.

Президентом НФА является Волков Константин Алексеевич.

НФА на постоянной основе работает с Банком России как мегарегулятором, имеет максимальный набор лицензий как СРО (по всем категориям профучастников).

Как саморегулируемая организация НФА выполняет следующие функции: разработку, внедрение и контроль за выполнением стандартов профессиональной деятельности, лицензирование профессиональных участников, сбор отчетности по профдеятельности, составление на ее базе рэнкингов профучастников и мониторинг профдеятельности, обновление внутренней документационной базы участников, осуществление контроля за деятельностью и др.

После присоединения в апреле 2015 года Национальной валютной ассоциации (НВА) СРО НФА курирует валютный рынок, срочный рынок и ведет расчет индексов MosPrime, RUONIA, ROISFIX, NFEA FX SWAP RATE и RUREPO.

Инвестиции в нефинансовые активы — что это такое?

Инвестиции в нефинансовые активы (далее по тексту – НФА) представляют собой ключевое направление деятельности менеджмента организации. Традиционно оно характеризуется проведением операций на регулярной основе и/или ситуационно. Все зависит от конкретных целей и задач, стоящих перед предприятием.

Что включают в себя НФА

К НФА, в первую очередь, относятся следующие элементы:

- основные фонды (здания, сооружения, единицы оборудования и ЭВМ, инвентарь, фонд библиотек и т. д.);

- оборотные средства материального характера (запасы сырья, товаров, продукции, незавершенные объекты, готовые изделия);

- активы непроизводственные (ресурсы природного происхождения – недра земли);

- активы нематериальные (авторские права, товарные знаки, ноу-хау и пр.).

Ключевая характеристика инвестиций в НФА заключается в их целесообразности с позиции решения управленческих задач и достижения целей организации.

Какие элементы к ним относятся

Инвестиции в НФА – это вложения финансового характера в такие элементы предприятия:

- основной капитал;

- интеллектуальные разработки;

- результаты научно-исследовательских мероприятий;

- конструкторские решения;

- технологические проекты.

Каждое из приведенных направлений имеет свои особенности и нюансы.

Преимущества и недостатки

Инвестирование в нефинансовые активы сопряжено с рядом положительных и отрицательных аспектов.

Плюсы такой деятельности очевидны:

- высокая вероятность прибыльности проектов;

- вложение в прогрессивные технологии, перспективность развития;

- относительно низкие сроки окупаемости.

Минусы также заметны:

- необходимость владения нишей, в которой планируется работа;

- высокий уровень рисковых факторов, связанных с потерей средств;

- большое количество ограничений в законодательной сфере.

Важность вложений в НФА

Переоценить такие инвестиции практические нереально, ведь создание полноценной производственной базы организации не может обходиться без регулярных вливаний финансов. Именно такие вклады формируют надежный материальный фундамент для последующего совершенствования деятельности предприятия. Практика показывает, что если постоянно игнорировать этот аспект, есть риск проигрыша по сравнению с конкурентами и полного вытеснения с рынка с их стороны.