Содержание

- Суммы, облагаемые страховыми взносами

- Суммы, не облагаемые страховыми взносами

- Некоторые особенности по обложению страховыми взносами

- Выплаты по коллективному договору, не относящиеся к непосредственной оплате труда

- Выплата материальной помощи

- Единовременная выплата при выходе на пенсию

- Материальная помощь при оплате стоимости лечения и лекарств

- Выплаты при донорстве и призыве на военные сборы

- Командировочные расходы

- Выплаты, компенсирующие моральный вред в связи с несчастным случаем

- Стипендия при заключении ученического договора

- Оплата путевок и подарки сотрудникам

- Не подлежащие обложению страховыми взносами суммы выплат

- Выплаты волонтерам и добровольцам: какие суммы не подлежат обложению взносами по ст. 420 НК РФ

- Необлагаемые выплаты по статье 422 НК РФ

- Частные уроки и уборка помещений: когда взносы не уплачиваются

- Как исполнить обязанность по уведомлению налоговиков, чтобы не платить взносы

- Экономия на взносах для предпринимателя на упрощенке

- Итоги

- Какие начисления не облагаются страховыми взносами

- Какие суммы облагаются страховыми взносами

- Доходы, не являющиеся объектом обложения страховыми взносами

- Иные выплаты, не подлежащие обложению страховыми взносами

- Суммы, не облагаемые страховыми взносами, – 2017

- Выплаты не подлежащие обложению страховыми взносами

- Оплаченный больничный: подлежит обложению страховыми взносами?

- в Фонд социального страхования Российской Федерации

При расчете страховых взносов необходимо учитывать, что некоторые выплаты, положенные сотрудникам, не облагаются страхвзносами. Их перечень закреплен на законодательном уровне и обязателен для учета всеми хозяйствующими субъектами.

Суммы, облагаемые страховыми взносами

В соответствии с гл. 34 НК РФ, принятой с 2017 г., а также Федеральным законом от 24.07.1998 г. № 125-ФЗ в качестве сумм, облагаемых страховыми взносами, признаются вознаграждения по:

- трудовым договорам (к примеру, заработная плата, надбавки, компенсации, премии и т.д.);

- договорам ГПХ с физическими лицами (при оказании услуг или выполнении работ). Страховые взносы не начисляются по договорам ГПХ с ИП, адвокатами или нотариусами;

- договорам авторского заказа;

- издательским лицензионным договорам;

- договорам, предметом которых является отчуждение издательского права на произведения искусства, науки и литературы, а также лицензионным договорам на право использования этих произведений.

В рамках указанных договоров существуют выплаты, которые не должны облагаться страховыми взносами.

Суммы, не облагаемые страховыми взносами

Суммы, не облагаемые страховыми взносами, можно условно подразделить на 2 группы: исключаемые из облагаемой базы и не облагаемые страховыми взносами.

Доходы, исключаемые из облагаемой базы

В качестве примера доходов, исключаемых из налогооблагаемой базы, можно считать вознаграждение по договору ГПХ, при котором предметом является переход права собственности и других имущественных прав, а, кроме того, передача имущества в пользование. К таким договорам относятся соглашения об аренде, ссуде или займе, а также договоры купли-продажи или дарения.

Кроме того, обложению страховыми взносами не подлежат выплаты вознаграждения иностранным гражданам и лицам без гражданства, если они трудятся в обособленном подразделении не на территории РФ. Об этом указано в Письме Минфина РФ от 03.03.2017 г. № 03-15-06/12031. Связан данный момент с тем, что страхование распространяется лишь на тех иностранцев, которые живут (постоянно или временно) и работают на территории РФ.

Доходы, не облагаемые страховыми взносами

Список конкретных выплат, не облагаемых страховыми взносами, установлен на законодательном уровне — в ст. 422 НК РФ и ст. 20.2 Закона № 125-ФЗ. О некоторых из них расскажем более подробно, а ниже представлен полный перечень таких выплат.

Государственные пособия

В частности к ним относятся следующие виды пособий, установленных на федеральном и региональном уровне:

- по болезни;

- в связи с несчастным случаем;

- по беременности и родам;

- по уходу за детьми;

- при постановке на учет на ранних сроках беременности;

- при рождении ребенка и пр.

Отметим важный момент! Если работодатель доплачивает пособие по больничному листу до среднего заработка, то эта доплата не является государственным пособием. Соответственно, ФСС ее не компенсирует, а страхователь обязан начислить на нее страховые взносы.

Суточные

В данном случае такие выплаты необходимо облагать по следующему правилу:

- по пенсионному, медицинскому и социальному страхованию суточные облагаются по суммам, заплаченным сверх установленного законом лимита — 700 руб. для командировок по России и 2 500 руб. для командировок заграницу (п. 2 ст. 422 НК РФ);

- по страхованию «на травматизм» суточные не облагаются в полном размере (п. 2 ст. 20.2 Закона № 125-ФЗ).

При заграничных командировках необходимо пересчитать всю сумму суточных в рубли на ту дату, когда директор утверждает авансовый отчет. Об этом указано в Письме Минфина РФ от 29.05.2017 г. № 03-15-06/32796.

Пособие при увольнении

При увольнении работника в некоторых случаях ему выплачивается выходное пособие, на которое не начисляются страховые взносы (в пределах 3-х средних заработков для обычных регионов и в пределах 6-ти — для районов Крайнего Севера и иных приравненных к нему регионов). Данный момент не зависит от того, по каким именно основаниям был уволен сотрудник (Письмо Минфина РФ от 07.03.2017 г. № 03-04-06/12796).

Данный момент также касается и увольнений руководителя, его заместителя или главного бухгалтера.

Ниже представлена таблица по выплатам, которые не облагаются страховыми взносами. Также ее можно скачать по этой ссылке.

|

№ п/п |

Наименование выплат и вознаграждений |

| 1 | Выплаты по гражданско-правовым договорам, предметом которых является переход права собственности на имущество, а также по договорам передачи имущества в пользование. Например, к таким выплатам относятся выплаты по договорам купли-продажи, аренды, ссуды, займа |

| 2 | Выплаты и иные вознаграждения, начисленные в пользу иностранных граждан и лиц без гражданства: — по гражданско-правовым договорам за выполнение работ, оказание услуг за пределами территории РФ; — на основании трудового договора, согласно которому местом работы лица является обособленное подразделение российской организации за пределами РФ |

| 3 | Государственные пособия, в том числе пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком |

| 4 | Компенсационные выплаты (в пределах норм), связанные: — с возмещением вреда, причиненного увечьем или иным повреждением здоровья; — бесплатным предоставлением жилых помещений, оплатой жилого помещения и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения; — оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия; — увольнением работников, за исключением компенсации за неиспользованный отпуск; — возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников; — расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера; — трудоустройством работников, уволенных в связи с осуществлением мероприятий по сокращению численности или штата, в связи с прекращением физическими лицами деятельности в качестве ИП; — выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность. Исключение выплаты за работу с тяжелыми, вредными и (или) опасными условиями труда |

| 5 | Единовременная материальная помощь, оказываемая в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью |

| 6 | Единовременная материальная помощь работнику в связи со смертью члена его семьи |

| 7 | Единовременная материальная помощь пострадавшим от террористических актов на территории РФ |

| 8 | Единовременная материальная помощь работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления (удочерения), но не более 50 000 руб. на каждого ребенка |

| 9 | Платежи (взносы) по договорам добровольного личного страхования работников, которые предусматривают оплату медицинских услуг и заключаются на срок не менее одного года |

| 10 | Платежи (взносы) по договорам с медицинскими учреждениями на оказание медицинских услуг работникам, заключаемым на срок не менее одного года. Медицинское учреждение должно иметь лицензию, выданную в соответствии с законодательством РФ |

| 11 | Платежи (взносы) по договорам добровольного личного страхования работников, заключаемым исключительно на случай наступления смерти застрахованного лица и (или) причинения вреда здоровью застрахованного лица |

| 12 | Взносы, уплачиваемые в соответствии с законодательством РФ о дополнительном социальном обеспечении отдельных категорий работников, в размере уплаченных взносов |

| 13 | Взносы, уплаченные в соответствии с Федеральным законом от 30.04.2008 № 56-ФЗ, но не более 12 000 руб. в год в расчете на каждого работника |

| 14 | Оплата проезда к месту проведения отпуска и обратно работникам, проживающим в районах Крайнего Севера и приравненных к ним местностях. Но в отношении этой льготы установлены дополнения и уточнения:

— не облагается страховыми взносами стоимость провоза багажа весом до 30 кг к месту проведения работником отпуска и обратно (не только за границу, но и на территории РФ); — уточнено, что при вылете работника за рубеж необлагаемая выплата рассчитывается как стоимость проезда или перелета до пункта пропуска через государственную границу РФ (в том числе до международного аэропорта, в котором работник проходит пограничный контроль) |

| 15 | Стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством РФ |

| 16 | Суммы материальной помощи, не превышающие 4000 руб. на одного работника за расчетный период |

| 17 | Суммы платы за обучение работников по основным профессиональным образовательным программам и дополнительным профессиональным программам |

| 18 | Суммы возмещения работникам затрат по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения |

| 19 | Выплаты и вознаграждения по трудовым и гражданско-правовым договорам, в том числе по договорам авторского заказа в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории РФ, кроме случаев, предусмотренных законодательством о конкретных видах обязательного социального страхования |

| 20 | Командировочные расходы, в том числе суточные.

Учтите: суточные освобождены от взносов в ФНС в пределах нормы: · 700 руб. в день, если командировка по России; · 2500 руб. в день, если командировка за границу Кроме того, расходы по найму жилого помещения во время командировки облагаются страховыми взносами, если работник не предоставил подтверждающие оплату жилья документы. |

Некоторые особенности по обложению страховыми взносами

В некоторых ситуациях компании и контролирующие органы могут по-разному толковать нормы законодательства в плане обложения страховыми взносами конкретных выплат.

Выплаты по коллективному договору, не относящиеся к непосредственной оплате труда

К ним могут относиться выплаты, не зависящие от квалификации сотрудников и условий осуществления производственной деятельности, а также не являющиеся стимуляцией к повышению эффективности труда. Некоторые бухгалтеры считают, что их не нужно облагать страховыми взносами, однако сотрудники контролирующих органов придерживаются противоположного мнения, даже при условии, что информация о них не содержится в трудовом договоре с работником.

Выплата материальной помощи

Не облагаются страховыми взносами:

- выплаты материальной помощи в любом случае до 4 тыс. руб. (в год);

- при рождении ребенка до 50 тыс. руб. (на каждого);

- в связи с чрезвычайной ситуацией или стихийным бедствием (возмещение материального ущерба или вреда здоровью);

- в результате террористического акта на территории РФ;

- при смерти члена семьи.

Нужно быть предельно внимательными, поскольку некоторые виды материальной помощи нужно облагать страховыми взносами, даже если они выплачены в рамках трудовых отношений.

Пример 1

Сотруднику Петрову И.П. была выплачена материальная помощь в рамках коллективного договора в размере:

- 30 тыс. руб. при рождении ребенка;

- 10 тыс. руб. в связи с юбилеем.

Страховые взносы необходимо рассчитывать не со всей суммы, поскольку существуют ограничения: при рождении ребенка — 50 тыс. руб., при юбилее — 4 тыс. руб. Соответственно, с суммы 30 тыс. руб. рассчитывать страховые взносы не нужно, поскольку она укладывается в лимит, а с материальной помощи при юбилее нужно рассчитать страховые взносы с 6 тыс. руб.:

6 000 * 22% = 1 320 руб. (на пенсионное страхование);

6 000 * 5,1% = 306 руб. (на медицинское страхование);

6 000 * 2,9% = 174 руб. (на социальное страхование);

6 000 * 0,2% = 12 руб. (на «травматизм» при самом низком уровне профессионального риска).

Единовременная выплата при выходе на пенсию

Такую выплату, по мнению контролирующих органов, необходимо облагать страховыми взносами, даже при условии, что она включена в Коллективный договор.

Материальная помощь при оплате стоимости лечения и лекарств

Данная помощь не относится к оплате профессиональной деятельности, не зависит от условий работы и квалификации сотрудников. В такой ситуации выплату необходимо облагать страховыми взносами, даже если она регламентирована Коллективным договором.

Выплаты при донорстве и призыве на военные сборы

Страховые взносы нужно начислять на выплаты по среднему заработку сотрудникам-донорам, на суммы при подготовке и прохождении военных сборов, а также за время допризывной подготовки. Данная позиция контролирующих органов указана в следующих НПА:

Командировочные расходы

При нахождении в командировке сотрудники иногда используют платные услуги автовокзалов, аэропортов и ж/д вокзалов, и эти затраты могут компенсироваться работодателем. Обложение этих выплат страховыми взносами зависит от того, являются ли они обязательными или дополнительными расходами и к какому роду расходов относятся.

Затраты на проезд (стоимость билетов, обязательные сборы и платежи) включаются в группу обязательных расходов, необходимых для нормального исполнения трудовых обязанностей, а потому они не облагаются страховыми взносами.

Дополнительные затраты на проезд, связанные с повышенным уровнем комфорта, не относятся к обязательным расходам, необходимым для осуществления хозяйственного процесса компании. Соответственно, на такие компенсационные выплаты необходимо начислять страховые взносы вне зависимости от того, отражены ли они в локальной нормативной документации компании или нет.

Следует учесть, что по некоторым категориям гос.служащих оплачиваемые расходы по повышенному уровню комфортности не облагаются страховыми взносами. Информация об этом моменте содержится в Указе Президента РФ от 18.07.2005 г. № 813.

В некоторых случаях суды не согласны с контролирующими органами, что дополнительные затраты по услугам VIP-залов должны облагаться страховыми взносами. Судьи считают, что если такие расходы документально подтверждены, являются экономически обоснованными, непосредственно связаны с деятельностью организации и относятся к командировочным затратам в соответствии с локальной документацией, то их не нужно облагать страховыми взносами. Об этом моменте указано в Постановлениях ФАС Поволжского округа от 27.01.2014 г. по делу № А65-10641/2013 и ФАС Северо-Западного округа от 29.11.2013 г. по делу № А05 960/2013.

Командировочные расходы по найму жилого помещения (без оправдательных документов), по мнению контролирующих органов, должны облагаться страховыми взносами. Однако компания может зафиксировать в локальной нормативной документации размер компенсационной выплаты по найму жилого помещения при отсутствии подтверждающих документов. Суды в этом случае считают, что такие выплаты не нужно облагать страховыми взносами (Постановление ФАС Северо-Западного округа 06.12.2013 г. № А26-10709/2012).

Напомним, что при наличии оправдательных документов по найму жилого помещения такие компенсационные выплаты не нужно облагать страховыми взносами.

Выплаты по командировкам на один день не нужно облагать страховыми взносами, если они имеют документальное подтверждение. Кроме того, для однодневных командировок не предусмотрена выплата суточных, но если компания их предоставляет, то должна начислять страховые взносы.

Выплаты, компенсирующие моральный вред в связи с несчастным случаем

Такие выплаты не облагаются страховыми взносами, если факт вреда здоровью сотрудника из-за неправомерного действия или бездействия работодателя установлен и подтвержден в ходе проведенного расследования несчастного случая.

Что касается размера морального вреда вследствие несчастного случая, то он устанавливается судом вне зависимости от величины материального ущерба, подлежащего возмещению. При этом принимается во внимание степень вины работодателя и иные особо важные моменты и обстоятельства. Кроме того, учитывается степень физических и нравственных страданий физического лица, которому был причинен вред.

Стипендия при заключении ученического договора

Иногда работодатель заключает с сотрудником ученический договор для получения образования с отрывом от работы или без него. При этом компания выплачивает стипендию, величина которой определена в ученическом договоре.

Такая выплата не относится к трудовой деятельности сотрудника, а потому не должна облагаться страховыми взносами, о чем указано в Письме Минфина РФ от 03.07.2017 г. № 03-15-06/41745.

Оплата путевок и подарки сотрудникам

Начисление страховых взносов зависит от того, какой именно вид путевки или подарка оплачивает работодатель:

- путевка сотруднику облагается страховыми взносами, поскольку эта выплата не указана в списке освобождаемых выплат;

- путевка членам его семьи не облагается страховыми взносами, поскольку данные граждане не состоят в трудовых отношениях с компанией;

- путевка в качестве подарка не облагается страховыми взносами, если при этом заключен договор дарения. Данный момент связан с тем, что договор дарения относится к договорам с переходом права собственности или других вещных прав на имущество, выплаты по которым не относятся к облагаемым страхвзносами;

- подарок сотруднику (не связанный с трудовой деятельностью) не облагается страховыми взносами, если заключен договор дарения;

- подарок сотруднику (связанный с трудовой деятельностью) облагается страхвзносами, поскольку считается премией, связанной с оплатой труда;

- подарок детям сотрудника не облагается страхвзносами, если в приказе или ином локальном акте указывается, что он передается непосредственно ребенку, а не сотруднику для ребенка.

В видео-материале представлена информация о сложных вопросах исчисления страховых взносов в 2018 г.:

Не подлежащие обложению страховыми взносами суммы выплат

Не подлежащие обложению страховыми взносами суммы определены законодательством в виде не подлежащего расширенному толкованию списка. Какие статьи НК РФ позволяют не платить взносы с отдельных выплат и что для этого необходимо сделать, узнайте из статьи.

Выплаты волонтерам и добровольцам: какие суммы не подлежат обложению взносами по ст. 420 НК РФ

Необлагаемые выплаты по статье 422 НК РФ

Частные уроки и уборка помещений: когда взносы не уплачиваются

Как исполнить обязанность по уведомлению налоговиков, чтобы не платить взносы

Экономия на взносах для предпринимателя на упрощенке

Итоги

Выплаты волонтерам и добровольцам: какие суммы не подлежат обложению взносами по ст. 420 НК РФ

Случаи, когда объект обложения страховыми взносами не появляется, описаны в ч. 2 ст. 420 НК РФ (пп. 4–7). Не облагаются страховыми взносами выплаты:

- производимые фирмами и ИП в пользу иностранцев и лиц без гражданства, работающих в находящихся за рубежом обособленных подразделениях российских компаний;

- добровольцам в рамках исполнения договоров, заключаемых в соответствии со ст. 7.1 закона от 11.08.1995 № 135-ФЗ о благотворительной деятельности;

- производимые оргкомитетом «Россия-2018» и FIFA (а также их дочерними компаниями) в пользу иностранных граждан, лиц без гражданства и волонтеров (в ситуациях, перечисленных в п. 7 ст. 420 НК РФ).

Часть льгот в скором времени может быть сокращена, если Госдума одобрит проект закона № 204728-7 (о корректировке ст. 420 НК РФ). Предлагается сократить список не облагаемых взносами сумм, исключив из него выплаты иностранным гражданам и лицам без гражданства по трудовым договорам и договорам ГПХ, заключаемым:

- с дочерними организациями FIFA;

- оргкомитетом «Россия-2018» или его дочерними компаниями.

Узнавайте своевременно о важных и полезных новостях из материалов и сообщений нашего сайта:

- «Изменения в валютном законодательстве с 2017 года»;

- «Зарегистрирован новый оператор фискальных данных»;

- «Обновлен список льготных регионов для ИП на УСН и ПСН».

Какие еще выплаты не подлежат обложению страховыми взносами, рассмотрим далее.

Необлагаемые выплаты по статье 422 НК РФ

Не подлежащие обложению страховыми взносами суммы перечислены не только в ст. 420 НК РФ, но и в ст. 422. Это выплаты:

- не в рамках трудовых отношений и договоров ГПХ (например, матпомощь родственникам умершего сотрудника и др.);

- гражданам по контрактам, связанным с продажей или передачей имущества во временное пользование (по договорам аренды, передачей денег в долг и др.);

- в виде предусмотренных федеральным и местным законодательством возмещений (по оплате спецодежды, обучению и т. д.)

- иные указанные в ст. 422 НК РФ.

Отдельные виды выплат не облагаются страховыми взносами при выполнении определенных требований и только в течение ограниченных периодов времени — об этом расскажем в следующих разделах.

Как быть со взносами, если работник умер, узнайте .

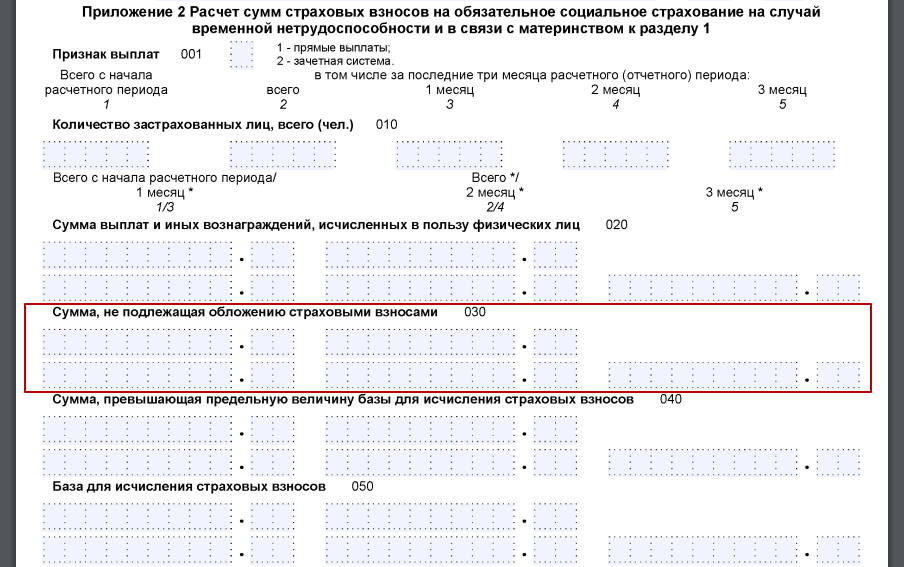

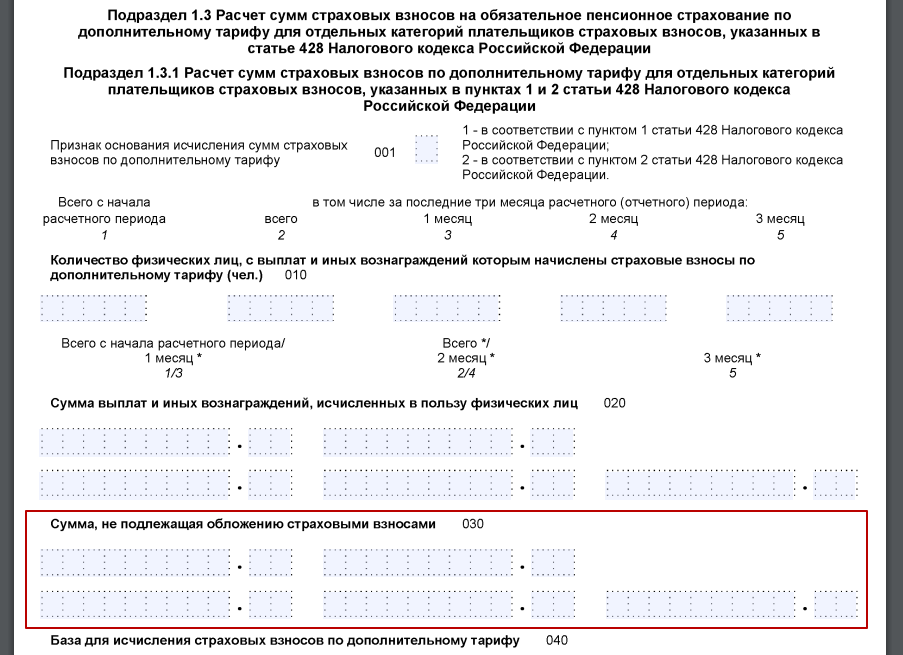

См. также: «ЕРСВ: как показать выплаты, не включаемые в объект по взносам или не облагаемые ими» и «ЕРСВ построчно: отражаем не облагаемые взносами выплаты».

Частные уроки и уборка помещений: когда взносы не уплачиваются

Закон от 30.11.2016 № 401-ФЗ дополнил п. 3 ст. 422 НК РФ подпунктом, в котором указаны не подлежащие обложению страховыми взносами выплаты.

Данная норма применяется только для выплат, которые получены физлицами в 2017–2018 годах и соответствуют нижеперечисленным условиям:

- доход получен в результате расчета между физическими лицами (не ИП) за оказание услуг для личных нужд;

- получатель дохода уведомил налоговиков (схема уведомления описана в п. 7.3 ст. 83 НК РФ);

- физлицо выполнило работу самостоятельно (не привлекая наемную силу).

К перечню услуг для личных нужд отнесены:

- уборка жилых помещений;

- ведение домашнего хозяйства;

- репетиторство;

- присмотр за лицами, нуждающимися в постоянном постороннем уходе (детьми, пожилыми людьми, больными — по заключению медучреждения).

Данный перечень может расширяться, если региональные власти посчитают нужным включить в него дополнительные услуги подобного рода (для личных, домашних и иных нужд) и примут соответствующий закон.

Как региональное законодательство может влиять на налоговую нагрузку и возможность неприменения онлайн-касс, говорится в статьях:

- «Перечень освобожденных от онлайн-касс населенных пунктов»;

- «Перечень имущества, облагаемого по кадастровой стоимости».

Как исполнить обязанность по уведомлению налоговиков, чтобы не платить взносы

Для получения освобождения от уплаты страховых взносов выполняющее услуги физлицо (п. 7.3 ст. 83 НК РФ):

- заполняет уведомление по форме, указанной в приложении № 1 к приказу ФНС России от 31.03.2017 № ММВ-7-14/270@;

- передает его налоговикам перед началом осуществления указанных видов услуг и после прекращения такой деятельности.

Уведомление подается в любую налоговую инспекцию — постановку физлица на учет налоговики осуществят по месту его жительства (месту пребывания в РФ).

В приложении № 3 к приказу № ММВ-7-14/270@ описан порядок заполнения уведомления. С его помощью физлицо сообщает налоговикам:

- информацию о себе (Ф.И.О., ИНН, телефон, пол, реквизиты удостоверяющего личность документа и др.);

- закодированный признак начала («1») или окончания («2») деятельности;

- вид деятельности из предложенных вариантов.

Если физлицо оказывает иные услуги, вид которых предусмотрен региональными властями, дополнительно заполняется последний лист уведомления, в котором отражаются:

- реквизиты закона и код региона, установившего услугу;

- наименование услуги.

О полномочиях региональных властей в налоговом нормотворчестве расскажут материалы:

- «Какой порядок расчета налога на имущество организаций?»;

- «Базовая доходность при патентной системе налогообложения в 2017 году».

Экономия на взносах для предпринимателя на упрощенке

ИП на упрощенке, уплачивающий за себя обязательные пенсионные взносы, определяет свои расходы на уплату взносов по алгоритму (подп. 1 п. 1 ст. 430 НК РФ):

если Д ≤ 300 000 руб. → ∑СВ = 12 × МРОТ × ТСВ.

если Д > 300 000 руб. → ∑СВ = 12 × МРОТ × ТСВ + 1% × (Д – 300 000 руб.),

где:

Д — доход за расчетный период;

∑СВ — сумма страховых взносов на обязательное пенсионное страхование;

МРОТ — минимальный размер оплаты труда, установленный федеральным законом на начало года, за который уплачиваются страховые взносы;

ТСВ — тариф страховых взносов, установленный п. 2 ст. 425 НК РФ.

После исчисления суммы страховых взносов в ситуации, когда доход вышел за границу в 300 000 руб., необходимо проверить соблюдение условия:

Если ∑СВ > 8 × 12 × МРОТ × ТСВ → ∑СВ = 8 × 12 × МРОТ × ТСВ

Таким образом, сумма страховых взносов не может превышать произведения 8-кратного МРОТ (увеличенного в 12 раз) и тарифа страховых взносов.

При этом:

- доход ИП-упрощенец определяет по правилам ст. 346.15 НК РФ;

- расходы по ст. 346.16 НК РФ не учитываются.

О нюансах расчета доходов упрощенца см. в статье «Порядок расчета налога по УСН “доходы” в 2016–2017 годах (6%)».

Данный расчетный алгоритм описан в письме Минфина России от 09.06.2017 № 03-15-05/36277.

Итоги

Налоговый кодекс предусматривает уплату страховых взносов со значительной части получаемых гражданами доходов. Не облагаются взносами выплаты, перечисленные в ст. 410 и 422 НК РФ. Это не связанные с исполнением трудовых обязанностей суммы, предусмотренные законодательством компенсации, оплата выполняемых физлицами услуг для личных нужд граждан и пр.

Общий перечень выплат, которые не облагаются страховыми взносами, приведен в статье 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ. Однако он требует некоторого пояснения. Чиновники периодически выпускают разъяснительные письма.

ГОСУДАРСТВЕННЫЕ ПОСОБИЯ

От обложения страховыми взносами освобождаются пособия, выплачиваемые в соответствии с законодательством, в том числе пособия по безработице, а также пособия и иные виды обязательного страхового обеспечения по обязательному социальному страхованию (подп. 1 п. 1 ст. 9 Закона № 212-ФЗ). При этом здесь не указано, что к государственным пособиям относятся пособия по временной нетрудоспособности, по уходу за ребенком и по беременности и родам. Однако суммы этих пособий также освобождены от обложения взносами. Ведь такие пособия являются страховым обеспечением по обязательному социальному страхованию (п. 2 ст. 8 Федерального закона от 16 июля 1999 г. № 165-ФЗ «Об основах обязательного социального страхования»).

📌 Реклама Отключить Правила заполнения больничных листов разъяснены

И эти разъяснения приведены в совместном письме Минздравсоцразвития России и ФСС России от 21 мая 2010 г. № 14-6/10/2-4208 и № 02-03-09/08-1132П.

Так, в письме указано, что поскольку с 2010 года отменены максимальные размеры пособий по временной нетрудоспособности, по беременности и родам, то столбец, где ранее указывался максимальный размер дневного пособия, заполнять не следует.

Оборотная сторона листка временной нетрудоспособности заполняется следующим образом.

В первом разделе указываются вид трудового договора (постоянная или срочная работа) и его срок. Это имеет значение при срочном трудовом договоре, заключенном на срок до шести месяцев, поскольку пособие по временной нетрудоспособности в этом случае выплачивается не более чем за 75 календарных дней.

Во втором разделе указывают продолжительность страхового стажа в годах, месяцах и календарных днях. При его подсчете надо руководствоваться Правилами, утвержденными приказом Минздравсоцразвития России от 6 февраля 2007 г. № 91.

С 2010 года отметку о степени ограничения способности к трудовой деятельности делать не нужно. В этом месте вписывают только группу инвалидности (при ее наличии).

В третьем разделе в подразделе «Назначение пособия» указывают вид пособия и продолжительность периода, за который оно выплачивается.

Если турфирма имеет основания для снижения пособия либо для отказа в его выплате, то это вписывается в соответствующие строки.

В столбце «Средний дневной заработок» таблицы «Сведения о заработной плате» помимо рассчитанного среднедневного заработка в скобках надо указать предельный размер среднедневного заработка (в этом году – 1136,99 руб.).

В таблице «Причитается пособие» указывают период болезни работника, количество календарных дней, за которые выплачивается пособие, размер дневного пособия. Столбец «Размер дневного пособия, исчисленный из максимального размера пособия» не заполняется. Поскольку сумма пособий, выплачиваемых за счет средств соцстраха, достаточно небольшая, многие турфирмы доплачивают работникам пособие до фактического заработка. Но учтите: если сумма пособия, рассчитанная исходя из среднего заработка работника, окажется выше максимального размера, установленного законодательством, то работодатель должен включить образовавшуюся разницу в расчет страховых взносов. При этом, если такие доплаты предусмотрены трудовым (коллективным) договором, их можно учесть в составе расходов по оплате труда, уменьшающих налогооблагаемую прибыль (основание для этого – п. 25 ст. 255 Налогового кодекса РФ). Такое мнение высказал Минфин России в письме от 22 июня 2010 г. № 03-03-06/4/62. 📌 Реклама Отключить

Доплату до фактического заработка работника смогут учесть в расходах и субъекты «упрощенки» (подп. 6 п. 1, п. 2 ст. 346.16 Налогового кодекса РФ).

ПРИМЕР

Работник турфирмы был болен в период с 1 по 14 апреля 2010 года включительно (всего 14 календарных дней). Предположим, что его среднедневной заработок, рассчитанный по установленным правилам, составляет 1200 руб.

Предельный размер выплат, подлежащих обложению страховыми взносами в 2010 году, – 415 000 руб. Исходя из этой суммы, среднедневной заработок работника не может превышать 1136,99 руб. (415 000 руб. : 365 дн.).

1200 руб. > 1136,99 руб.

Значит, пособие по временной нетрудоспособности будет исчисляться из расчетной величины среднего заработка – 1136,99 руб.

Страховой стаж работника составляет 7 лет. Следовательно, дневное пособие будет равно 909,59 руб. (1136,99 руб. × 80%).

📌 Реклама Отключить

Тогда общая сумма пособия за все дни болезни (14 календарных дней) составит:

909,59 руб. × 14 дн. = 12 734,26 руб.

Если же турфирма решит доплатить работнику пособие по временной нетрудоспособности до его фактического заработка, то выплаченные суммы сверх 12 734,26 руб. придется включить в расчет страховых взносов.

КОМПЕНСАЦИОННЫЕ ВЫПЛАТЫ

Страховыми взносами не облагаются компенсационные выплаты (в пределах норм), установленные законодательством (подп. 2 п. 1 ст. 9 Закона № 212-ФЗ). В данном случае важно два момента. Во-первых, такие выплаты должны быть прямо закреплены в законодательстве. И во-вторых, они должны быть произведены в пределах норм, которые установлены опять же в соответствии с законодательством.

От обложения взносами освобождены компенсации, связанные, например:

– с возмещением вреда, причиненного увечьем или иным повреждением здоровья;

– с увольнением работников, за исключением компенсации за неиспользованный отпуск;

– с возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников;

– с расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера.

📌 Реклама Отключить Компенсация за использование автомобиля

В письме Минздравсоцразвития России от 12 марта 2010 г. № 550-19 чиновники указали, что компенсация работнику за использование личного транспорта страховыми взносами не облагается. Правда, только если использование автомобиля связано с исполнением работником своих трудовых обязанностей (скажем, по причине разъездного характера работы). МАТЕРИАЛЬНАЯ ПОМОЩЬ

Страховыми взносами не облагаются суммы выплаченной работникам единовременной материальной помощи (независимо от ее размера!) в двух случаях. Оба они прописаны в подпункте 3 пункта 1 статьи 9 Закона № 212-ФЗ.

Во-первых, если материальная помощь оказана физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории РФ.

📌 Реклама Отключить

И во-вторых, если выплата произведена работнику в связи со смертью члена (членов) его семьи. Как следует из статьи 2 Семейного кодекса РФ, членами семьи являются супруги, родители и дети (в том числе усыновленные).

Страховыми взносами можно не облагать материальную помощь, если она оказана работникам (родителям, усыновителям, опекунам) при рождении (усыновлении/удочерении) ребенка. Правда, от взносов освобождена выплата в размере не более 50 000 руб. на каждого ребенка. Но здесь есть одно «но». Матпомощь не будет облагаться страховыми взносами, только если она оказана в течение первого года после рождения (усыновления/удочерения) ребенка. Год рождения ребенка устанавливается на основании свидетельства о его рождении.

Подпункт 11 пункта 1 статьи 9 Закона № 212-ФЗ позволяет не начислять страховые взносы с сумм материальной помощи, оказываемой работодателями своим работникам, не превышающих 4000 руб. в год на одного работника. В данном случае основания такой выплаты не имеют значения.

📌 Реклама Отключить

СТРАХОВЫЕ ПЛАТЕЖИ

Согласно подпункту 5 пункта 1 статьи 9 Закона № 212-ФЗ, страховыми взносами не облагаются суммы:

– страховых платежей (взносов) по обязательному страхованию работников, осуществляемому плательщиком страховых взносов в порядке, установленном законодательством Российской Федерации;

– платежей (взносов) плательщика страховых взносов по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц;

– платежей (взносов) плательщика страховых взносов по договорам добровольного личного страхования работников, заключаемым исключительно на случай наступления смерти застрахованного лица и (или) причинения вреда здоровью застрахованного лица;

– пенсионных взносов плательщика страховых взносов по договорам негосударственного пенсионного обеспечения.

📌 Реклама Отключить

Также страховыми взносами не облагаются суммы платежей (взносов) по договорам на оказание медицинских услуг работникам, заключаемым на срок не менее одного года с медицинскими организациями, имеющими лицензии на оказание медицинских услуг, выданные в соответствии с законодательством Российской Федерации.

Таким образом, если договор со страховой или медицинской организацией заключен на срок от одного года и более, то платежи (взносы) по нему страховыми взносами не облагаются. При этом условия договоров могут в том числе предусматривать возмещение расходов работника на лечение за границей, санаторно-курортное лечение или приобретение лекарств.

Кроме того, не имеет значения, кому выплачиваются деньги по договору добровольного медицинского страхования: медицинскому учреждению, оказавшему услуги, или работнику в качестве компенсации понесенных расходов. Это следует из формулировки подпункта 5 пункта 1 статьи 9 Закона № 212-ФЗ.

📌 Реклама Отключить

ОПЛАТА ОБУЧЕНИЯ

Подпункт 12 пункта 1 статьи 9 Закона № 212-ФЗ позволяет не облагать страховыми взносами суммы платы за обучение работников по основным и дополнительным профессиональным образовательным программам, в том числе за профессиональную подготовку и переподготовку.

Но здесь нужно учесть несколько нюансов.

Во-первых, к основным профессиональным образовательным программам относятся программы начального, среднего, высшего, а также послевузовского профессионального образования (п. 5 ст. 9 Закона РФ от 10 июля 1992 г. № 3266-1 «Об образовании»). Следовательно, турфирма также вправе не учитывать при начислении страховых взносов затраты на получение работниками среднего профессионального и высшего образования, а также на их обучение в аспирантуре.

А во-вторых, обучение должно проходить в образовательных учреждениях, имеющих государственную аккредитацию и лицензию.

📌 Реклама Отключить

Отметим, что профессиональная подготовка или переподготовка кадров может проходить по инициативе как работодателя, так и самого работника (ст. 196, 197 Трудового кодекса РФ, информационное письмо Президиума ВАС РФ от 14 марта 2006 г. № 106). Условия такого обучения устанавливаются в коллективных договорах, соглашениях, трудовых или дополнительных договорах (ст. 196, 197 Трудового кодекса РФ). При этом статья 9 Закона № 212-ФЗ не делает различия в зависимости от того, кто выступил инициатором профессиональной подготовки или переподготовки, обучения – работник или работодатель.

ВЫПЛАТЫ В ПОЛЬЗУ ИНОСТРАНЦЕВ

Страховыми взносами не облагаются выплаты и вознаграждения по трудовым и гражданско-правовым договорам, в том числе по договорам авторского заказа, начисленные в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории России. Это прописано в подпункте 15 пункта 1 статьи 9 Закона № 212-ФЗ.

📌 Реклама Отключить

Статус иностранного гражданина определяется Федеральным законом от 25 июля 2002 г. № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации».

Выплаты, которые не облагаются взносами в ФСС России

Любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, не облагаются страховыми взносами в части, подлежащей уплате в ФСС России. Такая норма закреплена в подпункте 2 пункта 3 Закона № 212-ФЗ. Статья напечатана в журнале «Учет туристической деятельности» №8, август 2010 г.

Какие начисления не облагаются страховыми взносами

Актуально на: 9 сентября 2016 г.

Разного рода суммы, начисляемые в пользу работников и лиц, с которыми заключены гражданско-правовые договоры (ГПД), подлежат обложению страховыми взносами. Но существуют и выплаты, которые не облагаются страховыми взносами. Попробуем разобраться, на какие выплаты начисляются страховые взносы, а на какие нет.

Какие суммы облагаются страховыми взносами

В соответствии с Законом № 212-ФЗ объектом обложения страховыми взносами являются выплаты и вознаграждения, начисленные в пользу физлиц в рамках трудовых договоров, ГПД на выполнение работ и оказание услуг, а также договоров авторского заказа (ч. 1 ст. 7 Закона от 24.07.2009 N 212-ФЗ). То есть зарплаты, премии за трудовые достижения и вознаграждения исполнителям по ГПД относятся к объекту обложения.

Нередко в Интернете задают вопрос, с какой зарплаты не платятся страховые взносы? Если не брать в расчет теневую экономику, то ни с какой. Любая зарплата, выплаченная работнику по трудовому договору, должна облагаться взносами. Правда, для некоторых страхователей по определенным видам взносов может быть установлена ставка 0%. К примеру, для упрощенцев-льготников в части взносов в ФФОМС (п. 8 ч. 1, ч. 3.4 ст. 58 Закона от 24.07.2009 № 212-ФЗ). Действительно, такие страхователи с зарплаты своих работников не платят указанные взносы. Однако зарплата в этом случае не перестает быть объектом обложения взносами.

Доходы, не являющиеся объектом обложения страховыми взносами

К суммам, не подлежащим обложению страховыми взносами, относятся в первую очередь те суммы, которые не образуют объекта обложения. Это, к примеру, выплаты и вознаграждения, полученные лицом (в т.ч. работником от работодателя) по договору дарения, купли-продажи, аренды, ссуды, займа (ч. 3 ст. 7 Закона от 24.07.2009 N 212-ФЗ).

Аналогичным образом страховые взносы не начисляются на дивиденды, поскольку при их выплате не возникает объекта обложения взносами (Письмо ФСС РФ от 17.11.2011 N 14-03-11/08-13985). А также на выплаты в пользу лиц, с которыми у организации не заключены трудовые договоры или ГПД. Допустим, в пользу детей или иных родственников работника (Письмо Минтруда от 25.06.2015 N 17-3/В-312).

Иные выплаты, не подлежащие обложению страховыми взносами

Кроме сумм, которые не подпадают под объект обложения взносами, в Законе 212-ФЗ прямо перечислены еще некоторые выплаты, на которые не начисляются страховые взносы. Итак, какие же выплаты не облагаются страховыми взносами. Среди них:

- пособия по больничному, по беременности и родам, по уходу за ребенком (п. 1 ч. 1 ст. 9 Закона от 24.07.2009 N 212-ФЗ);

- суточные (ч. 2 ст. 9 Закона от 24.07.2009 N 212-ФЗ). С 2017 года не подлежат обложению в пределах определенных сумм;

- материальная помощь в размере, не превышающем 4000 руб. на одного работника (п. 11 ч. 1 ст. 9 Закона от 24.07.2009 N 212-ФЗ). А если она выплачена в связи с наступлением определенного события, например, в связи со смертью родственника, то ограничение по сумме не применяется.

Полный список доходов, не облагаемых страховыми взносами, можно найти в статье 9 Закона № 212-ФЗ.

Суммы, не облагаемые страховыми взносами, – 2017

C 2017 года администрированием страховых взносов будет заниматься ФНС. А нормативным документом, определяющим порядок их начисления и уплаты, станет Налоговый кодекс (гл. 34 НК РФ в ред., действ. с 01.01.2017).

При этом принципиальных изменений в сфере страховых взносов не предвидится. По сути объект обложения взносов останется тот же, да и перечень необлагаемых выплат кардинально не изменится (ст. 420, 422 НК РФ в ред., действ. с 01.01.2017).

Выплаты не подлежащие обложению страховыми взносами

Оплаченный больничный: подлежит обложению страховыми взносами?

Напомним, что в качестве облагаемого страховыми взносами объекта признаются суммы, выплаченные физлицам:

- в рамках трудовых отношений, причем это не только зарплата, но и премии, надбавки и прочие выплаты работнику, которые могут быть не указаны в трудовом договоре, но считаются полученными именно в трудовых отношениях;

- по ГПХ-договорам, когда их предмет – выполнение работ или оказание услуг;

- по договорам авторского заказа и издательским лицензионным договорам;

- по договорам, предмет которых – отчуждение исключительного права на произведения науки, литературы и искусства и лицензионным договорам на право использования таких произведений (п. 1 ст. 419 НК РФ).

Перечень необлагаемых выплат закреплен статьей 422 НК РФ. Важно учесть, что этот перечень закрытый, то есть отсутствие в нем какого-либо вида выплат означает, что на эти суммы нужно начислять страховые взносы. Новых позиций, по сравнению с законом № 212-ФЗ в этом списке нет, рассмотрим их более подробно.

Итак, что не облагается страховыми взносами в 2017 году для работодателей (организаций, ИП и физлиц, не являющихся ИП):

- государственные пособия, установленные на федеральном и региональном уровне. К ним относятся, в том числе пособия по безработице, и выплаты в рамках соцстрахования;

- все виды нормированных компенсационных выплат, установленных государством, в связи с:

- возмещением вреда здоровью;

- предоставлением бесплатного жилья, оплатой жилья и коммунальных услуг, питания, топлива или возмещения их стоимости деньгами;

- выдачей натурального довольствия, или его денежной стоимости;

- оплатой спортивного инвентаря, питания, формы для участия спортсменов и судей в тренировках и соревнованиях;

- увольнением работников (причем, к необлагаемым выплатам не относится компенсация за неиспользованный отпуск):

– выходное пособие и на эти выплаты начисляются только с суммы, превысившей 3-х кратный размер среднемесячной зарплаты работника, а также руководителя, его замов и главного бухгалтера;

– выходное пособие и заработок на период поиска работы на Крайнем Севере и приравненных к нему районах – взносами облагается сумма, превышающая 6-кратный размер среднемесячного заработка;

- возмещением затрат на профподготовку, переподготовку и повышение квалификации;

- расходами физлица по договорам ГПХ;

- трудоустройством сокращенных работников, либо уволенных при реорганизации или ликвидации юрлица, а также в связи с прекращением деятельности ИП или иных самозанятых лиц;

- выполнением трудовых обязанностей физлицом, в том числе и в связи с переездом в другую местность; при этом страховые взносы нужно начислять на выплаты за работу с вредными и опасными условиями труда, исключая стоимость выдаваемого молока и прочих продуктов, а также на валютные суммы, которые выдаются взамен суточных членам российских экипажей судов загранплавания и международных авиарейсов;

- единовременная материальная помощь:

- физлицам, пострадавшим от стихии, или другого чрезвычайного обстоятельства, или теракта в пределах границ России;

- работнику в связи со смертью члена семьи (супруга, родителей или усыновителей, детей или усыновленных);

- работнику при рождении ребенка, или усыновлении, установлении опеки, в течение первого года жизни, или после усыновления (опеки). Необлагаемая сумма на каждого из детей – 50 тыс. руб.;

- доходы от продажи продукции традиционных промыслов членов родовых общин малочисленных северных народов;

- страховые взносы не начисляются на платежи за работников:

- по обязательному страхованию;

- по договорам добровольного личного страхования, предусматривающим оплату медрасходов работника, сроком от 1 года;

- по договорам медобслуживания на срок не менее 1 года с лицензированными медорганизациями;

- по договорам добровольного личного страхования жизни и здоровья;

- по негосударственному обеспечению пенсией;

- допвзносы на накопительную пенсию, не превышающие 12 тыс. руб. в год на работника;

- для жителей Крайнего Севера – оплата «дороги», то есть проезда к месту отпуска и провоза 30 кг багажа; если отпуск проводится за рубежом, не облагается взносами только дорога и багаж до пересечения границы РФ;

- оплата физлицам от избиркомов, избирательных фондов, организаторов референдумов за проведение работ в процессе избирательных кампаний и референдумов;

- стоимость формы и обмундирования госслужащих, остающихся в их личном пользовании;

- проездные льготы для некоторых категорий работников;

- любая матпомощь работникам в пределах 4000 рублей в год;

- оплата обучения работников по профпрограммам;

- суммы процентов по жилищным кредитам и займам, возмещенных работникам;

- денежное довольствие, продуктовое и вещевое обеспечение военнослужащих, а также служащих ОВД, УИС, таможенных органов, противопожарной службы, начальства фельдъегерской связи;

- суммы по трудовым и ГПХ-договорам (в т. ч. авторского заказа), выплаченные иностранцам и физлицам без гражданства, временно находящимся в РФ (кроме случаев, когда такие лица признаются застрахованными).

Важное новшество, которое принесет глава 34 НК РФ – это изменение порядка обложения страховыми взносами суточных, выплачиваемых работнику в командировке. Напомним, что сегодня работодатели сами устанавливают внутренним нормативным документом нормы суточных выплат, не облагаемые взносами. С сумм, превышающих эти лимиты, необходимо начислять взносы, кроме отчислений в ФСС на «травматизм».

С 2017 года выплаты, которые не облагаются страховыми взносами в части суточных, будут регулироваться только Налоговым кодексом, а именно ч. 2 ст. 422. Необлагаемые суммы сравнялись с лимитами для НДФЛ (п. 3 ст. 217 НК РФ), и теперь будут зависеть от места проведения командировки:

- если работник едет в командировку по России, то норма необлагаемых суточных составляет 700 руб. в день;

- если командировка зарубежная, то необлагаемый лимит суточных составит 2500 руб. в день.

В остальном возмещение сопутствующих поездке в командировку расходов, если они подтверждены документально, все так же не облагается страховыми взносами. Это возмещение работнику проезда до места назначения, провоза багажа, оплаты проживания, различных комиссий и сборов в аэропорту, услуг связи, расходов на получение виз, загранпаспортов и т.п.

Последний вид доходов, о которых нужно упомянуть в нашей статье, это выплаты, на которые не начисляются лишь определенные страховые взносы(п. 3 ст. 422 НК РФ).

Так, от обложения страховыми взносами только на пенсионное страхование освобождаются следующие выплаты:

- денежное содержание прокуроров, следователей, федеральных и мировых судей;

- выплаты за работу по трудовым и ГПХ-договорам в студенческих отрядах учащимся – очникам профессиональных и высших учебных заведений.

От обложения взносами на соцстрахование на случай болезни и в связи с материнством освобождены:

- выплаты по любым договорам ГПХ, в том числе авторского заказа, издательским лицензионным, об отчуждении исключительного права на произведения науки, литературы и искусства и лицензионным договорам на право использования таких произведений.

Мы рассмотрели, какие доходы не облагаются страховыми взносами. Как видим, для освобождения выплат физлицам от обложения взносами существуют различные причины: они могут изначально не быть объектом обложения либо полностью или частично освобождаться от взносов законом. Передача в 2017 году страховых взносов под администрирование ФНС не принесет радикальных изменений в этой области, практически не затронув перечень необлагаемых выплат.

Далее в таблице показано, какие выплаты не подлежат обложению страховыми взносами в 2017 году.

| Вид выплаты | Пояснение |

|---|---|

| Гос. пособия федерального, регионального и местного уровня | Сюда входит пособие по безработице и иные положенные суммы в рамках обязательного соцстраха |

| Все виды компенсаций от государства (в пределах нормативов) | Они могут быть связаны с: · вредом от повреждения здоровья; · бесплатным предоставлением жилья, оплатой ЖКХ, еды, топлива или их денежным эквивалентом; · выдачей продуктов или денег взамен их; · оплатой некоторого спортивного питания, иных атрибутов для профессионального спорта; · увольнием (исключение: а) компенсация за невостребованный отпуск; б) выходное пособие и средний оклад за месяц свыше 3х-кратного размера (шестикратн. – северные территории); в) компенсация руководителю, его замам и главбуху свыше трехкратного среднемесячного заработка); · подготовкой, переподготовкой и повышением квалификации персонала; · затратами исполнителя по гражданскому соглашению; · трудоустройством уволенных по сокращению, в связи с реорганизацией или закрытием организации, ИП, нотариуса, адвоката и др. · выполнением трудовых обязанностей, в т. ч. переезд в другое место (исключение: деньги за негативные факторы труда), компенсации за молочные продукты, за невостребованный отпуск (когда не связан с увольнением). |

| Единоразовая мат. помощь | · людям по причине стихийных бедствий или других ЧС на возмещение материального ущерба или вреда их здоровью, а также пострадавшим в РФ от терактов; · сотруднику, у которого умер член семьи; · сотрудникам при рождении (усыновлении, удочерении) ребенка (в т. ч. опека) в первый год. Лимит: до 50 т. р. на каждого ребенка. |

| Доходы коренных малочисленных народов от традиционного для них промысла | Исключение: оплата труда |

| Суммы страховых отчислений | Следующие выплаты не подлежат обложению страховыми взносами: · взносы по обязательному страхованию персонала; · взносы по договорам добровольного личного страхования работников со сроком от 1 года на оплату мед. расходов; · взносы по договорам на мед. услуги работникам на срок от 1 года с лицензированными мед. организациями; · взносы по договорам добровольного личного страхования на случай своей смерти /или вреда здоровью; · пенсионные взносы по договорам негосударственного пенсионного обеспечения. |

| Дополнительные взносы работодателя на накопительную пенсию | До 12 т. р. в год на каждого сотрудника |

| Стоимость проезда работников с северных территорий к месту отпуска и обратно и провоз багажа до 30 кг килограммов | Если отпуск за границей, то не облагается стоимость проезда или перелета (вкл. багаж до 30 кг) |

| Выплаты от избиркомов, комиссий референдума, из средств избирательных фондов | В адрес избираемых в РФ должностей: от Президента РФ до местного уровня |

| Стоимость форменной одежды и обмундирования | Выдают в силу закона, а также госслужащим. Бесплатно или с частичной оплатой. Остается в личном пользовании. |

| Стоимость льгот на проезд | Положены на основании закона отдельным категориям работников |

| Мат. помощь работникам | До 4000 руб. на одного человека за расчетный период |

| Оплата обучения работников | По основным и дополнительным профессиональным образовательным программам |

| Суммы работникам на уплату процентов по займам, кредитам | Имеется в виду, что кредит взят на покупку и/или строительство жилья |

| Денежное довольствие, обеспечение продуктами и вещами | Касается военных, ОВД, противопожарной службы, начальников федеральной фельдъегерской связи, сотрудников УИС, таможенных органов |

| Выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам (в т. ч. авторского заказа) в пользу иностранцев, лиц без гражданства, временно пребывающих в РФ | Исключение: когда такие лица признаны по российскому закону застрахованными |

Нередко в Интернете задают вопрос, с какой зарплаты не платятся страховые взносы? Если не брать в расчет теневую экономику, то ни с какой. Любая зарплата, выплаченная работнику по трудовому договору, должна облагаться взносами. Правда, для некоторых страхователей по определенным видам взносов может быть установлена ставка 0%.

К суммам, не подлежащим обложению страховыми взносами, относятся в первую очередь те суммы, которые не образуют объекта обложения. Это, к примеру, выплаты и вознаграждения, полученные лицом (в т.ч. работником от работодателя) по договору дарения, купли-продажи, аренды, ссуды, займа (ч. 3 ст. 7 Закона от 24.07.2009 N 212-ФЗ ).

Аналогичным образом страховые взносы не начисляются на дивиденды, поскольку при их выплате не возникает объекта обложения взносами (Письмо ФСС РФ от 17.11.2011 N 14-03-11/08-13985 ). А также на выплаты в пользу лиц, с которыми у организации не заключены трудовые договоры или ГПД. Допустим, в пользу детей или иных родственников работника (Письмо Минтруда от 25.06.2015 N 17-3/В-312 ).

При этом принципиальных изменений в сфере страховых взносов не предвидится. По сути объект обложения взносов останется тот же, да и перечень необлагаемых выплат кардинально не изменится (ст. 420, 422 НК РФ в ред., действ. с 01.01.2017).

Прежде, чем мы выясним, какие выплаты не подлежат обложению страховыми взносами, определим, на что начислять взносы следует обязательно. Согласно п. 1 ст. 420 НК РФ, страхвзносы начисляются на выплаты по трудовым (зарплата, премии, надбавки и прочие выплаты в связи с трудовыми отношениями) и ГПХ договорам на оказание услуг и выполнение работ, также по договорам авторского заказа, издательским лицензионным и договорам об отчуждении исключительных прав на произведения науки, литературы и искусства.

Если нет объекта обложения, начислять страхвзносы не нужно. К примеру, подлежат ли обложению страховыми взносами дивиденды? Поскольку дивиденды – это часть прибыли общества, распределенная между его участниками, не связанная с трудовыми отношениями, облагаемого страхвзносами объекта здесь нет (письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Страховые взносы при отсутствии объекта обложения начислять не нужно. НК РФ в некоторых случаях прямо указывает на отсутствие необходимости начисления взносов.

Так, не облагается взносами полученная физлицом оплата по договорам ГПХ, чей предмет – переход права собственности и других имущественных прав, а также передача имущества в пользование. Это договоры купли-продажи, аренды, дарения, займа и прочие (п. 4 ст. 420 НК РФ). При этом следует исключить те договоры, которые объектом обложения все-таки являются (авторского заказа, лицензионные договоры и др., указанные в п. 1 ст. 419 НК РФ).

Если у вас возникает вопрос, с какой зарплаты не платятся страховые взносы, то ответ здесь один: с зарплаты иностранцев и лиц без гражданства, с которыми заключены трудовые договоры, и они работают в обособленном зарубежном подразделении российской организации. Такое же правило действует в отношении этих лиц, если с ними российский работодатель заключил договоры на выполнение работ или оказание услуг за пределами РФ (п. 5 ст. 420 НК РФ).

Отсутствует объект обложения страховыми взносами при компенсации расходов добровольцам, заключившим ГПХ-договоры в рамках закона о благотворительной деятельности (ст. 7.1 закона от 11.08.1995 № 135-ФЗ). При этом освобождаются от страховых взносов и расходы на питание, но только в размере, не превышающем суточные (п. 6 ст. 420; п. 3 ст. 217 НК РФ).

Только до 31 декабря 2016 года действует освобождение от страховых взносов для ряда выплат волонтерам, которые связаны с проведением зимних Олимпийских и Паралимпийских игр в Сочи 2014 года. В 2017 году оно применяться уже не будет (ч.6 и 7 ст. 7 закона № 212-ФЗ).

Россия готовится к проведению футбольного чемпионата мира 2018 года и Кубка конфедераций FIFA-2017, в связи с этим к выплатам, не подлежащим обложению страховыми взносами, отнесены (п. 7 ст. 420 НК РФ):

- выплаты гражданам иностранных государств и лицам без гражданства, которые работают или оказывают услуги по трудовым и ГПХ-договорам, заключенным с оргкомитетом чемпионата в РФ, международной футбольной ассоциацией FIFA и с их дочерними организациями;

- возмещение волонтерам расходов, которые они понесли, участвуя в мероприятиях по договорам ГПХ, заключенным с FIFA и оргкомитетом, а также их дочерними организациями.

Список сумм, не облагаемых страховыми взносами, ограничен и включает затраты на оформление и получение виз и приглашений, оплату проезда, питания и проживания, спортивной амуниции, расходы на оплату услуг связи, транспорта, услуг переводчиков, а также стоимость сувениров с символикой проводимых в России футбольного чемпионата и Кубка FIFA.

в Фонд социального страхования Российской Федерации

1. Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Согласно ст.ст. 7, 8 Федерального закона от 24.07.2009 №212-ФЗ «О страховых взносах в Пенсионный Фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный Фонд обязательного медицинского страхования» (далее – Федеральный закон от 24.07.2009 №212-ФЗ), действующего до 01.01.

2017года, база для начисления страховых взносов в Фонд социального страхования Российской Федерации определяется как сумма выплат и иных вознаграждений, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений, за исключением сумм, указанных в ст.9 Федеральный закон от 24.07.2009 №212-ФЗ.

2. Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Согласно ст.20.1 Федерального закона от 24.07.1998 №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее- Федеральный закон от 24.07.1998 №125-ФЗ) база для начисления страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных страхователями в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы, за исключением сумм, указанных в ст.20.2 Федерального закона от 24.07.1998 № 125-ФЗ.

Ст.9 Федерального закона от 24.07.2009 №212-ФЗ

Ст.20.2 Федерального закона от 24.07.1998 №125-ФЗ

1)государственные пособия, выплачиваемые в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, в том числе пособия по безработице, а также пособия и иные виды обязательного страхового обеспечения по обязательному социальному страхованию;

*с возмещением вреда, причиненного увечьем или иным повреждением здоровья;

*с бесплатным предоставлением жилых помещений, оплатой жилого помещения и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения; в) с оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

*с оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях, а также спортивными судьями для участия в спортивных соревнованиях;

*с увольнением работников, за исключением компенсации за неиспользованный отпуск;

*с возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников;

*с расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера;

*с трудоустройством работников, уволенных в связи с осуществлением мероприятий по сокращению численности или штата, реорганизацией или ликвидацией организации, в связи с прекращением физическими лицами деятельности в качестве индивидуальных предпринимателей, прекращением полномочий нотариусами, занимающимися частной практикой, и прекращением статуса адвоката, а также в связи с прекращением деятельности иными физическими лицами, чья профессиональная деятельность в соответствии с федеральными законами подлежит государственной регистрации и (или) лицензированию;

– выплат в денежной форме за работу с тяжелыми, вредными и (или) опасными условиями труда, кроме компенсационных выплат в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов;

– выплат в иностранной валюте взамен суточных, производимых в соответствии с законодательством Российской Федерации российскими судоходными компаниями членам экипажей судов заграничного плавания, а также выплат в иностранной валюте личному составу экипажей российских воздушных судов, выполняющих международные рейсы;

– компенсационных выплат за неиспользованный отпуск, не связанных с увольнением работников;

*физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории Российской Федерации;

*работнику в связи со смертью члена (членов) его семьи;

*работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления (удочерения), но не более 50 000 рублей на каждого ребенка;

4) доходы (за исключением оплаты труда работников), получаемые членами зарегистрированных в установленном порядке семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации от реализации продукции, полученной в результате ведения ими традиционных видов промысла;

5) суммы страховых платежей (взносов) по обязательному страхованию работников, осуществляемому страхователем в порядке, установленном законодательством Российской Федерации, суммы платежей (взносов) страхователя по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных, суммы платежей (взносов) страхователя по договорам на оказание медицинских услуг работникам, заключаемым на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством Российской Федерации, суммы платежей (взносов) страхователя по договорам добровольного личного страхования работников, заключаемым исключительно на случай наступления смерти застрахованного и (или) причинения вреда здоровью застрахованного, а также суммы пенсионных взносов страхователя по договорам негосударственного пенсионного обеспечения;

6) взносы, уплачиваемые в соответствии с Федеральным законом от 30 апреля 2008 года N 56-ФЗ “О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений”, в размере уплаченных взносов, но не более 12 000 рублей в год в расчете на каждого застрахованного, в пользу которого уплачивались взносы;

7) взносы работодателя, уплачиваемые в соответствии с законодательством Российской Федерации о дополнительном социальном обеспечении отдельных категорий работников, в размере уплаченных взносов;

8) стоимость проезда работников и членов их семей к месту проведения отпуска и обратно, оплачиваемая плательщиком страховых взносов лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, в соответствии с законодательством Российской Федерации, трудовыми договорами и (или) коллективными договорами.

В случае проведения отпуска указанными лицами за пределами территории Российской Федерации не подлежит обложению страховыми взносами стоимость проезда или перелета по тарифам, рассчитанным от места отправления до пункта пропуска через Государственную границу Российской Федерации, включая стоимость провоза багажа весом до 30 килограммов ;

9) суммы, выплачиваемые физическим лицам избирательными комиссиями, комиссиями референдума, а также из средств избирательных фондов кандидатов на должность Президента Российской Федерации, кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта Российской Федерации, кандидатов на должность в ином государственном органе субъекта Российской Федерации, предусмотренном конституцией, уставом субъекта Российской Федерации, избираемых непосредственно гражданами, кандидатов в депутаты представительного органа муниципального образования, кандидатов на должность главы муниципального образования, на иную должность, предусмотренную уставом муниципального образования и замещаемую посредством прямых выборов, избирательных фондов избирательных объединений, избирательных фондов региональных отделений политических партий, не являющихся избирательными объединениями, из средств фондов референдума инициативной группы по проведению референдума Российской Федерации, референдума субъекта Российской Федерации, местного референдума, инициативной агитационной группы референдума Российской Федерации, иных групп участников референдума субъекта Российской Федерации, местного референдума за выполнение этими лицами работ, непосредственно связанных с проведением избирательных кампаний, кампаний референдума;

10) стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством Российской Федерации, а также государственным служащим федеральных органов государственной власти бесплатно или с частичной оплатой и остающихся в их личном постоянном пользовании;

11) стоимость льгот по проезду, предоставляемых законодательством Российской Федерации отдельным категориям работников;

12) суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4 000 рублей на одного работника за расчетный период;

13) суммы платы за обучение по основным и дополнительным профессиональным образовательным программам, в том числе за профессиональную подготовку и переподготовку работников;