Содержание

- Индивидуальный предприниматель – это юридическое или физическое лицо?

- ИП – это физическое или юридическое лицо?

- Различия между ИП и юрлицом

- Сходства между ИП и юрлицом

- Что выгоднее зарегистрировать для бизнеса – ИП или юрлицо

- Особенности статуса ИП

- Преимущества статуса ИП

- Недостатки статуса ИП

- Резюме

- Индивидуальный предприниматель: всё об ИП, понятным языком

- Предпринимательская деятельность

- Отличия от юридических лиц

- Регистрация

- После регистрации

- Налоги

- Помощь

- Стаж

- Закрытие

- Базы данных на всех ИП

- Вопрос-ответ

- Задание 3. Мирошников А.В. решил заняться предпринимательской деятельностью без образования юридического лица

- Предприниматель

- Терминология

- Право на предпринимательскую деятельность

- Социальный предприниматель

- Литература

- ИП

- Русский

- ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ИП МИХАЙСКАЯ

- 12 Характеристика ип

- 13 Характеристика ооо

Индивидуальный предприниматель – это юридическое или физическое лицо?

Что, согласно законодательным нормам, обозначает понятие ИП? По п. 1 стат. 23 ГК любой гражданин вправе заниматься коммерческой деятельностью без создания юрлица при условии официальной регистрации такого бизнеса. При этом у физлиц зачастую возникает вопрос: Индивидуальный предприниматель – это юридическое или физическое лицо? Разобраться в теме порой непросто, тем более, что тот же Гражданский Кодекс уравнивает требования, применяемые к юрлицам и ИП (п. 3 стат. 23).

ИП – это физическое или юридическое лицо?

Если говорить простым языком, ИП – это физлицо, которое наделяется правом вести законную деятельность при условии регистрации такого статуса. При создании предпринимательства гражданин продолжает именоваться своим именем, но получает возможность открыть бизнес. К примеру, был человек Петров Василий Иванович, зарегистрировался как предприниматель и стал ИП Петров Василий Иванович. С этого момента он может на законных основаниях заниматься предпринимательством.

Казалось бы, нет ничего сложного в том, чтобы понимать ИП – это физическое или юридическое лицо. Между тем, при детальном рассмотрении нередко возникает путаница, основанием для которых служит оговорка в п. 3 стат. 23 ГК. Дословно текст звучит так: «если иное не вытекает из закона, иных правовых актов или существа правоотношения». Это означает, что ИП на законодательном уровне контролируется так же, как и юрлица, если нет специального закона, отдельно регламентирующего требования к предпринимателю.

Из сказанного можно сделать основной вывод – заниматься коммерческой деятельностью вправе любой гражданин, включая иностранных подданных, после официальной регистрации в Едином Реестре. В процессе работы ИП обязан следовать нормативным требованиям, разработанным для предпринимателей, а при отсутствии таковых – законодательным положениям, общим для ИП и юрлиц. Далее, чтобы четко понимать, является ли индивидуальный предприниматель юридическим лицом и при каких ситуациях, разберемся в сходствах и отличиях между ИП и юрлицом.

Различия между ИП и юрлицом

Как и организация, предприниматель обязан пройти регистрацию по Закону № 129-ФЗ от 08.08.01 г. для открытия бизнеса, перечень направлений которого значительно уже для ИП, чем для юрлиц. По обязательствам, возникшим в результате хоздеятельности, предприниматель несет полную имущественную ответственность (стат. 24 ГК), кроме тех объектов, к которым запрещено применять взыскание по нормам ГПК. В этом заключается главное различие между ИП и предприятием: юрлицо отвечает по обязательствам только в размере уставного капитала.

Еще одно отличие состоит в том, что при создании компании необходимо вносить вклад в уставник. При открытии предпринимательства этого не требуется. Кроме того, ИП может работать без расчетного счета, а процедура регистрации упрощена и сокращена до 3 рабочих дней – при этом не нужно разрабатывать учредительную документацию, достаточно паспорта, заявления и квитанции по оплате пошлины. Однако это все незначительные нюансы, между тем, существует еще одно весомое преимущество предпринимательства, оно же различие между ИП и юрлицом. Речь идет о распоряжении полученными доходами. Чтобы пользоваться средствами, предпринимателю не нужно платить дополнительные налоги и подтверждать целевое использование. А учредитель организации должен провести снятие денег как получение дивидендов с обязательной уплатой НДФЛ с суммы.

Сходства между ИП и юрлицом

При осуществлении коммерческой деятельности предприниматель наравне с юрлицом может нанимать персонал по трудовым договорам и/или привлекать физлиц со стороны на основании гражданско-правовых договоров. С даты регистрации гражданина в качестве ИП у него возникает множество обязанностей – по сдаче отчетности и уплате налогов «за себя» и работников; по ведению учета, но в меньшем объеме, чем у предприятий; по выбору оптимальной системы налогообложения; по оформлению кадровых перестановок и т.д.

Одним словом, и юрлица, и предприниматели должны выполнять свои обязанности как работодатели, стороны договорных сделок и как участники системы налоговых взаимоотношений с государством. Но что касается ответственности, здесь наблюдается больше различий, чем сходств. Кроме уже упомянутой имущественной ответственности, судебные дела ИП рассматриваются в арбитраже, а размер штрафных санкций, как правило, для предпринимателей «на порядок» ниже, чем для предприятий. В целом, между предпринимательством в форме ИП и в виде организации различий намного больше, чем сходств. Что же выбрать?

Что выгоднее зарегистрировать для бизнеса – ИП или юрлицо

Мы уже выяснили ответ на вопрос: Предприниматель – это физическое или юридическое лицо? Ответ не может однозначным, но по своим признакам ИП скорее является физлицом. Какой статус наиболее выгоден для открытия бизнеса? Чтобы сделать правильный выбор, необходимо взвесить множество факторов. Прежде всего, уточните перечень ОКВЭД, которые вы планируете осуществлять. Далее продумайте, готовы ли делить полномочия с другими учредителями и приемлемо ли для вас требование о полной имущественной ответственности по обязательствам (стат. 24 ГК).

Не забудьте и про необходимость уплаты НДФЛ с дивидендов при открытии предприятия, а также про обязанность по регистрации расчетного счета. Ясная картина сложилась? Если нет, составьте таблицу с перечнем недостатков ИП и юрлица, после чего по пунктам оцените каждый признак. В заключение хочется отметить, что только ИП разрешено работать на патенте, то есть ПСН. При некоторых видах деятельности этот налоговый режим помогает существенно сэкономить на уплате фискальных платежей без составления какой-либо отчетности.

Для многих, кто только начинает вхождение в бизнес, не всегда понятен правовой статус индивидуального предпринимателя. Между тем точное понимание сути и значения данного положения просто необходимо при выборе той или иной организационно-правовой формы для собственного дела.

К сожалению, уровень правовой грамотности, не смотря на обилие юристов, в нашей стране часто находится на не очень высоком уровне. В результате чего даже вполне перспективные бизнес-идеи оказываются нереализованными по той простой причине, что человек не смог до конца понять все нюансы, которые несет с собой статус ИП. результатом подобного становится или провальный бизнес, или вовсе отказ от реализации своей идеи.

Особенности статуса ИП

Прежде всего, отметим, что правовой статус индивидуального предпринимателя имеет двойственную природу, поэтому к нему одновременно применяются нормы законодательства, распространяемые на физических лиц, а также на субъекты предпринимательской деятельности.

Такая двойственность вызвана тем, что гражданин, изъявивший желание осуществлять предпринимательскую деятельность, получает такое право, но при этом он не создает новый хозяйствующий субъект и в определенной мере получает более обширный перечень гражданских прав.

Особенности деятельности ИП

Наиболее существенным правом при приобретении статуса индивидуального предпринимателя является возможность гражданина осуществлять любую, не запрещенную законодательством, предпринимательскую деятельность, которая позволяет получать прибыль.

В то же время на него возлагается ряд обязанностей, исполнение которых предусматривает правовое положение индивидуального предпринимателя. Например, по уплате обязательных налоговых платежей, сборов и взносов во внебюджетные фонды.

При этом, во многих правоотношениях индивидуальный предприниматель действует на основании норм законодательства для физических лиц. Например, если он использует для коммерческих целей транспортные средства, которые оформлены на него, то и уплату транспортного налога он производит как физическое лицо, в установленном для данной категории налогоплательщиков порядке.

Также нет разграничения и в отношении иного имущества гражданина-предпринимателя. Например, в случае его банкротства в конкурсную массу включается всё, что принадлежит предпринимателю, независимо от того для каких целей использовалось то или иное имущество.

Особенность судебной защиты прав и интересов ИП

Еще одна особенность в статусе ИП кроется в вариантах судебной защиты его интересов. Так, защита прав ИП, как субъекта предпринимательской деятельности осуществляется в Арбитражных судах. А споры, вытекающие из гражданско-правовых отношений предпринимателя, как гражданина, подлежат рассмотрению в судах общей юрисдикции. Поэтому чрезвычайно важно в перспективе судебного разбирательства определять на основании чего действует ИП в той или иной ситуации, а точнее в качестве кого, гражданина или предпринимателя. В зависимости от этого и строится дальнейшая схема защиты прав и интересов.

Особенности гражданско-правового положения индивидуального предпринимателя

Отметим, что на данный момент нет какого-либо нормативно-правового акта, который подробно бы регламентировал гражданско-правовое положение индивидуального предпринимателя. Между тем попытки подготовить подобный законопроект предпринимались неоднократно, как на уровне законодательной власти, так и в виде инициатив от различных общественных организаций. В ряде регионов на местном уровне приняты местные законодательные акты, которые подчеркивают особое положение граждан со статусом ИП. Прежде всего, данные нормативно-правовые документы связаны с мерами поддержки малого бизнеса.

Тем не менее, принятие единого закона на федеральном уровне, который бы законодательно закреплял особенности правового положения индивидуальных предпринимателей, значительно облегчило бы жизнь, как самим предпринимателям, так и их контрагентам и государственным органам. До тех же пор, необходимо руководствоваться множеством нормативных документов, которые содержат положения относительно статуса и особенностей работы ИП.

Для детального раскрытия всех нюансов положения гражданина, зарегистрированного в качестве индивидуального предпринимателя, имеет смысл рассмотреть все сильные и слабые стороны такого положения. Кстати, именно такой анализ лучше всего позволяет выявить особенности правового статуса индивидуального предпринимателя.

Преимущества статуса ИП

p>Отметим, что все преимущества регистрации гражданина в качестве ИП можно разделить на две группы:

- преимущества по сравнению с обычным положением гражданина;

- преимущества индивидуального предпринимателя по сравнению с другими организационно-правовыми формами осуществления предпринимательской деятельности.

Преимущества ИП перед обычными гражданами

В сравнении с общегражданскими правами гражданско-правовой статус индивидуального предпринимателя значительно расширяет возможности гражданина. Самое главное, что он наделяется правом вести предпринимательскую деятельность. Гражданин, незарегистрированный в качестве ИП, не имеет право выполнять любые коммерческие операции, направленные на регулярное получение прибыли. В противном случае он может быть привлечен к ответственности, в зависимости от последствий к уголовной или административной.

В сфере налогообложения индивидуальный предприниматель освобождается от уплаты налога на доходы физических лиц, который в обязательном порядке платят все граждане РФ с большинства видов, получаемых доходов.

Преимущества перед юридическими лицами

Еще больше преимуществ у индивидуального предпринимателя по сравнению с юридическими лицами, которые создаются также для получения прибыли в процессе осуществления предпринимательской деятельности. Например, расходы на регистрацию ИП минимальны, не требуется подготовка множества документов, уплата уставного капитала, поиск юридического адреса. В процессе осуществления своей деятельности предприниматель может обходиться без таких обязательных для юр. лиц атрибутов как расчетный счет и печать. Налоговое законодательство предусматривает для индивидуальных предпринимателей большее число налоговых режимов, а административное – меньшую сумму штрафных санкций.

Организационно-правовая форма индивидуального предпринимателя позволяет ему самостоятельно распоряжаться всеми доходами, полученными в процессе осуществления предпринимательской деятельности.

Также значительно упрощен режим использования имущества, которое ИП может использовать как для коммерческих целей, так и для собственных нужд. Кстати, члены семьи предпринимателя также вправе распоряжаться имуществом, в том числе используемым в своей предпринимательской деятельности.

Между тем, коммерческая деятельность не единственное, чем может заниматься индивидуальный предприниматель. Законодательство не ограничивает его право работать по найму, за исключением определенных должностей, быть учредителем юридических лиц, учредителем или участником общественных организаций, вступать в различные правоотношения как физическое лицо.

Недостатки статуса ИП

В то же время приобретение статуса индивидуального предпринимателя налагает на гражданина определенные обязанности и ограничения. Мы уже отметили, что с момента регистрации ИП, гражданин обязан производить установленные законодательством выплаты во внебюджетные фонды и налоги. Кроме того, он должен регулярно сдавать установленные формы отчетности, предусмотренные для хозяйствующих субъектов. А при использовании наемного персонала исполнять обязанности налогового агента по перечислению обязательных платежей с доходов физических лиц.

Ограничения индивидуальных предпринимателей

Также существуют определенные ограничения для лиц, имеющих статус индивидуальных предпринимателей. Например, они не могут быть приняты на государственную гражданскую или иную службу. Кроме того, существуют определенные ограничения, которые напрямую касаются осуществления предпринимательской деятельности. так, существует определенный перечень видов деятельности, осуществление которых закрыто для ИП.

Минусы по сравнению с юридическими лицами

Отметим также, что нередки ситуации отказа от сделки с индивидуальным предпринимателем в пользу юридического лица, так как для многих руководителей и собственников бизнеса, а также простых граждан статус юр. лица более привлекателен, нежели ИП. Причины такого мнения различны и требуют отдельного детального разговора.

Однако, наиболее существенным недостатком статуса индивидуального предпринимателя, который чаще всего приводит к отказу от такой организационно-правовой формы, является то, что индивидуальный предприниматель отвечает по своим обязательствам всем имуществом, принадлежащем ему на праве собственности. Гражданский кодекс предусматривает, что индивидуальный предприниматель осуществляет свою деятельность на свой риск. В результате чего, неудачи в бизнесе могут привести не только к его потери, но и утрате большей части имущества семьи предпринимателя.

Какие еще есть недостатки?

Право собственности индивидуальных предпринимателей имеет еще один нюанс, на который почему то на практике редко обращают внимание. Дело в том, что если предприниматель состоит в браке, то все его доходы, полученные в процессе осуществления предпринимательской деятельности, а также имущество, приобретенное с них, в случае расторжения брака подлежат разделу между супругами.

По общему правилу данный раздел осуществляется в равных долях, при этом разделу подлежит и имущество, используемое в коммерческих целях. Причем, даже если один из супругов приобрел статус предпринимателя до заключения брака, то все доходы, получаемые от предпринимательской деятельности, после вступления в брак будут признаны общей собственностью супругов. Единственное исключение – если между супругами заключен брачный договор, который содержит положение о разделе доходов супруга, имеющего статус индивидуального предпринимателя.

Кроме того, индивидуальный предприниматель не вправе без согласия супруга распоряжаться недвижимым имуществом, которое было приобретено в браке, в том числе, если данная недвижимость используется исключительно в целях осуществления предпринимательской деятельности.

Резюме

Таким образом, правоспособность индивидуального предпринимателя является неким «расширением» прав обычного гражданина. Данный статус обеспечивает возможность его на более широкие возможности в экономической деятельности, но в то же время требует от него соблюдения определенных требований не только в процессе предпринимательской деятельности, но и в повседневной жизни.

Например, нередки ситуации, когда предприниматель, имеющий привычку тратить часть прибыли от бизнеса на собственные нужды, точно также поступает с целевыми средствами, полученными в рамках поддержки малого бизнеса или оформления кредита. И если в первом случае никаких ограничений на использование прибыли нет, то во второй ситуации, это может повлечь негативные последствия в дальнейшем.

Кстати, ошибка многих начинающих предпринимателей часто кроется именно не в разумной трате выручки. Как правило, работает не очень психологическая установка: «прибыль моя, что хочу, то и делаю». В результате чего бизнес остается без финансовой поддержки, а часто лишается возможности производить необходимые платежи.

Такая проблема характерна не только для нашей страны. Во многих странах, где законодательством предусмотрено правовое положение аналогичное ИП, соискатели подобного статуса проходят психологическое тестирование, которое позволяет определить способности человека к ведению собственного дела.

В России же пока что условия приобретения статуса индивидуального предпринимателя не предусматривают такой обязательной процедуры, может быть, поэтому в бизнес нередко попадают люди, которые лишены предпринимательской жилки. В результате чего многие хорошие идеи остаются нереализованными, а человек разочаровывается в своих силах. А если утрата статуса индивидуального предпринимателя сопровождается еще и серьезными затратами на погашение задолженности, то здесь нередки и трагедии.

Все это заставляет лишний раз задуматься и твердо взвесить свои возможности в реализации задуманного, и если вера в себя есть и она обоснована, то есть смысл рисковать и открывать свое дело.

Индивидуальный предприниматель: всё об ИП, понятным языком

Индивидуальный предприниматель (ИП) (устар. частный предприниматель(ЧП), ПБОЮЛ до 2005 года) — это физическое лицо, зарегистрированное как предприниматель без образования юридического лица, но фактически обладающие многими правами юридических лиц. К индивидуальным предпринимателям применяются правила гражданского кодекса регулирующие деятельность юридических лиц, кроме случаев, когда для предпринимателей прописаны отдельные статьи законов, либо правовых актов.(ГК Статья 23 п.3)

В силу некоторой правовой ограниченности (невозможно назначить полноценных директоров в филиалы прежде всего) ИП это почти всегда микро-бизнес или малый бизнес.

В России зарегистрировано 3 316 257 ИП (июль 2018 год).

Индивидуальный предприниматель отвечает по своим обязательствам всем своим личным имуществом. Вообще, имущество ИП и физ.лица — это одно и тоже. Оформить имущество именно на ИП нельзя.

Предпринимательская деятельность

Предпринимательская деятельность (Предпринимательство, бизнес) — осуществляемая на свой страх и риск, самостоятельная деятельность, направленная на регулярное получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг.

С 2018 года появился новый статус Самозанятые граждане. Однако он пока выгоден репетиторам и домашним работникам.

Ключевое слово тут «регулярное». Однократная продажа/услуга может быть без регистрации ИП. Точных критериев о том, что считать регулярным в законодательстве нет.

Без регистрации граждане могут получать регулярно доход только от сдачи собственного имущества.

Ответственность

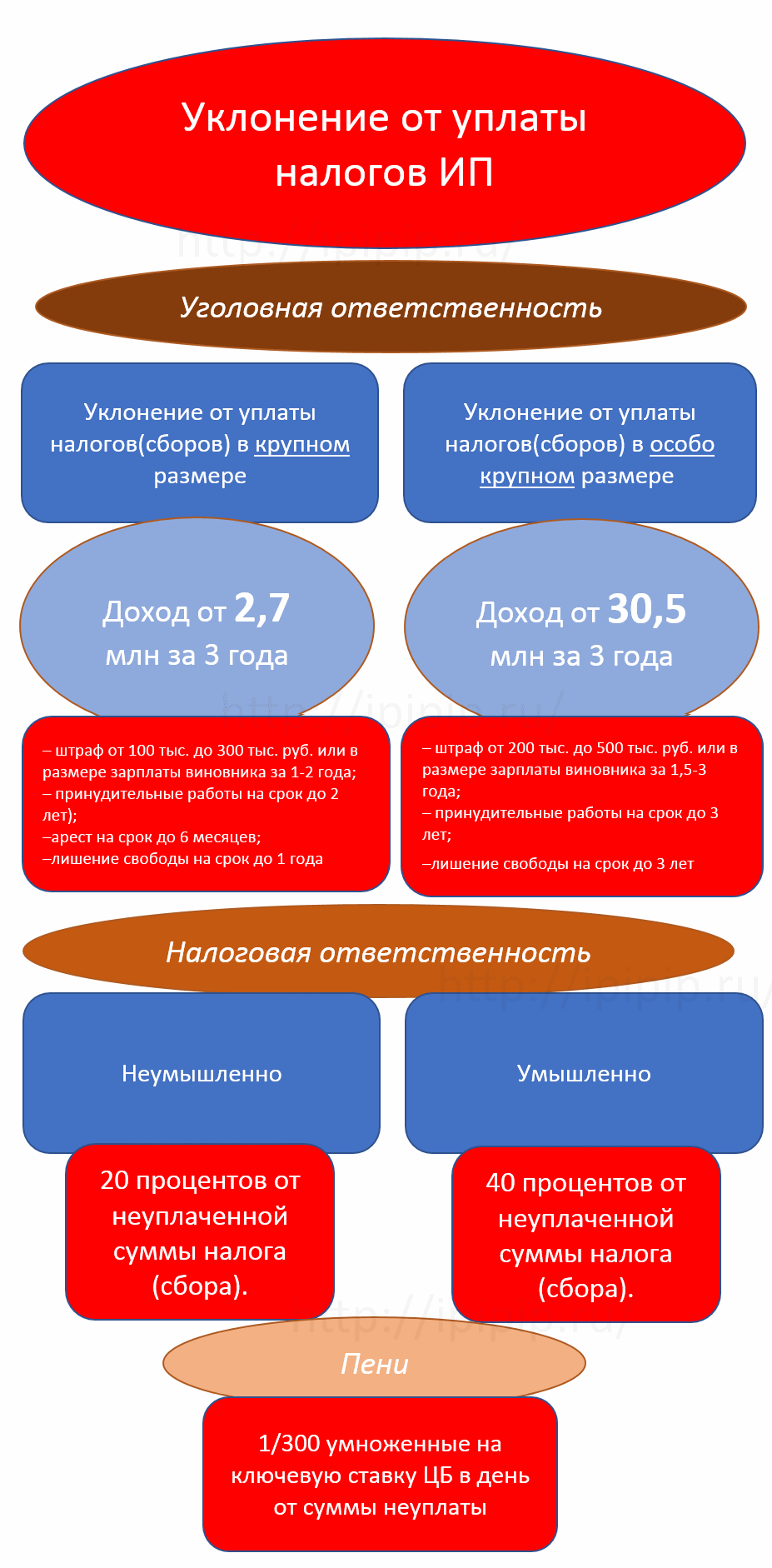

Различают три формы незаконного предпринимательства: без государственной регистрации, без лицензии, с нарушением лицензирования.

Без регистрации

по УК

Осуществление предпринимательской деятельности без государственной регистрации влечет штраф в размере до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до двух лет, либо обязательными работами на срок от ста восьмидесяти до двухсот сорока часов, либо арестом на срок до шести месяцев.

При доходе свыше полутора миллиона рублей (особо крупный размер): наказывается штрафом в размере от ста тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет либо лишением свободы на срок до пяти лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового.

Предприниматель без регистрации несет всю ответственность за предпринимательскую деятельность по обязательствам, договорам и сделкам и не может ссылаться на отсутствие регистрации.

Ст. 171 УК Незаконное предпринимательство

по КоАП

Штраф от 500 до 2000 рублей

При грубых нарушениях либо при работе без лицензии — до 8000 рублей. И, возможно приостановление деятельности до 90 дней.

КоАП РФ Статья 14.1. Осуществление предпринимательской деятельности без государственной регистрации или без специального разрешения (лицензии)

Неуплата налогов

Уголовная

Такая ответственность наступает при накоплении определённой суммы неуплаты.

|

Нарушение |

— Сумма недоплаченных налогов |

Возможные наказания |

|---|---|---|

|

Уклонение от уплаты налогов(сборов) в крупном размере (Ст. 198 п.1 УК) |

– от 0,9 млн руб. за три года, и при этом сумма недоимки превышает 10 процентов от налога к уплате; – от 2,7 млн руб. |

– штраф от 100 тыс. до 300 тыс. руб. или в размере зарплаты виновника за 1-2 года; – принудительные работы на срок до 2 лет); –арест на срок до 6 месяцев; –лишение свободы на срок до 1 года Если ИП полностью уплатит суммы недоимки(налогов) и пеней, а также суммы штрафа, то он освобождается от уголовного преследования(но только если это его первое подобное обвинение) (Ст. 198 п.3. УК) |

|

Уклонение от уплаты налогов(сборов) в особо крупном размере (Ст. 198 п.2. (б) УК) |

– от 4,5 млн руб. за три года, и при этом сумма недоимки превышает 20 процентов от налога к уплате; – от 30,5 млн руб. |

– штраф от 200 тыс. до 500 тыс. руб. или в размере зарплаты виновника за 1,5-3 года; – принудительные работы на срок до 3 лет; –лишение свободы на срок до 3 лет |

Штраф

Если суммы для уголовного преследования не достигнуты, то будет только штраф.

Неуплата или неполная уплата сумм налога (сбора)

1. Неуплата или неполная уплата сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога (сбора) или других неправомерных действий (бездействия) влекут взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора).

3. Деяния, предусмотренные пунктом 1 настоящей статьи, совершенные умышленно, влекут взыскание штрафа в размере 40 процентов от неуплаченной суммы налога (сбора).(Ст. 122 НК)

Пени

Если вы только просрочили платёж (но не предоставляли ложных сведений), то будут пени.

Пени для всех одинаковы (1/300 умноженные на ключевую ставку ЦБ в день от суммы неуплаты) и составляют сейчас где-то 10 % годовых (что не очень много на мой взгляд, с учетом того, что банки дают кредиты минимум под 17-20%). Посчитать их можно .

Банкротство

с 1 июля 2015 года (но с 1 октября 15 года вступает в силу фактически) действует Закон о банкротстве физических лиц (от 29 декабря 2014 г. № 476-ФЗ). Этот закон распространяется на всех физлиц и ИП. Предприниматель, который задолжает различным кредиторам и бюджету более 500 тыс. руб. с просрочкой свыше трех месяцев, сможет обратиться в суд, чтобы признать себя банкротом. В случае признания его банкротом будет проведена одна из процедур: реструктуризация долгов гражданина, реализация его имущества или заключено мировое соглашение с кредиторами.

Ограничения У ИП нет ограничений на количество точек и географии бизнеса в пределах РФ. Он может работать по всей России, независимо от места регистрации. Также нет ограничений на сумму дохода от бизнеса.

Государственные и муниципальные служащие (чиновники, МВД, ФСБ, ректоры, директора школ, сотрудники налоговой, ПФР и ФСС) не могут быть индивидуальными предпринимателями. При этом бюджетники, не наделенные особыми полномочиями, могут быть ИП — врачи, учителя, преподаватели и пр. Также есть ограничения для тех, кто привлекался к уголовной ответственности: .

Лицензии

Некоторыми видами деятельности индивидуальный предприниматель может заниматься только после получения лицензии, либо разрешения. К лицензируемым видам деятельности индивидуальных предпринимателей относятся: фармацевтическая, частная сыскная, перевозки железнодорожным, морским, воздушным транспортом грузов и пассажиров, а также другие.

Индивидуальный предприниматель не может заниматься закрытыми видами деятельности. К таким видам деятельности относятся разработка и/или продажа продукции военного назначения, оборот наркотических средств, ядов и т.д. С 2006 года к запрещенным также относят производство и продажу алкогольной продукции. ИП не может заниматься: производством алкоголя, оптовой и розничной торговлей алкоголем (за исключением пива и пивосодержащих продуктов); страхованием (т.е. являться страховщиком); деятельностью банков, инвестиционных фондов, НПФ и ломбардов; туроператорской деятельностью (турагентской можно); производством и ремонтом авиационной и военной техники, боеприпасов, пиротехники; производством лекарств (реализацией можно) и некоторыми другими.

См. подробнее: Виды деятельности индивидуальных предпринимателей — лицензируемые, недоступные, требующие разрешения

Отличия от юридических лиц

- Госпошлина за регистрацию индивидуальных предпринимателей в 5 раз меньше. В целом процедура регистрации намного проще и документов требуется меньше.

- Индивидуальному предпринимателю не требуется устав и уставной капитал, но отвечает по своим обязательствам он всем своим имуществом.

- Предприниматель не организация. Индивидуальному предпринимателю невозможно назначить полноправного и ответственного директора.

- ИП не имеет кассовой дисциплины и может распоряжаться средствами на счету как угодно. Также предприниматель принимает хозяйственные решения без протоколирования. Это не распространяется на работу с ККМ и БСО.

- Индивидуальный предприниматель регистрирует бизнес только на себя в отличие от юридических лиц, где возможна регистрация двух и более учредителей. Индивидуальное предпринимательство нельзя продать или переоформить.

- У наёмного работника ИП меньше прав, чем у наёмника у организации. И хотя в ТК почти по всем статьям организации и предприниматели приравнены, всё таки остаются исключения. Например, при ликвидации организации наёмнику обязаны заплатить компенсацию. При закрытии ИП такая обязанность есть только, если она прописана в трудовом договоре.

См. подробнее: Отличие индивидуальных предпринимателей от ООО(подробный список)

См. подробнее:

Назначение директора

В ИП юридически невозможно назначить директора. ИП всегда будет главным управляющим лицом. Однако можно выдать доверенность на заключение сделок (п. 1 ст. 182 ГК РФ). С 1 июля 2014 г. для ИП законодательно закреплена возможность передавать право подписи счета-фактуры третьим лицам. Декларации всегда можно было подавать через представителей.

Всё это, однако, не делает людей, которым передают некоторые полномочия — директорами. Для директоров организаций разработана большая законодательная база о правах и обязанностях. В случае же ИП так или иначе он сам отвечает по договору, при чём всем имуществом и сам отвечает за любые другие действия третьих лиц по доверенности. Поэтому выдавать такие доверенности — рискованно.

Регистрация

Государственной регистрацию индивидуального предпринимателя осуществляет ФНС РФ. Предприниматель регистрируется в районной налоговой по месту прописки, в Москве – МИ ФНС РФ №46 по г.Москве.

Индивидуальными предпринимателями могут быть

- совершеннолетние, дееспособные граждане РФ

- несовершеннолетние граждане РФ (с 16 лет, при наличии согласия родителей, попечителей; вступившие в брак; принятии судом либо органом опеки решения о дееспособности)

- иностранные граждане, проживающие на территории РФ

Коды ОКВЭД для индивидуального предпринимателя такие же как для юридических лиц

Необходимые документы для регистрации индивидуального предпринимателя:

- Заявление о государственной регистрации индивидуального предпринимателя (в 1 экземпляре). Лист Б формы P21001 должны заполнить в налоговой и вам отдать.

- Копию ИНН.

- Копию паспорта с пропиской на одном листе.

- Квитанцию об оплате госпошлины регистрации индивидуального предпринимателя (800 р.).

- Заявление о переходе на УСН (Если необходимо перейти).

Заявление на регистрацию ИП и другие документы можно подготовить онлайн в бесплатном сервисе.

В течении 5 дней вас зарегистрируют как индивидуального предпринимателя или получаете отказ.

Вам должны выдать документы:

1) Свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя (ОГРН ИП)

2) Выписка из единого государственного реестра индивидуальных предпринимателей (ЕГРИП)

См. подробнее: Регистрация индивидуального предпринимателя

После регистрации

После регистрации ИП необходимо обязательно стать на учет в пенсионный фонд и ФОМС, получить коды статистики.

Также необходимым, но необязательным для предпринимателя, является открытие расчетного счета, изготовление печати, регистрация ККМ, регистрация в Роспотребнадзоре.

См. подробнее:

Налоги

ИП платит фиксированный платеж в пенсионный фонд за год, 2020 году — 40 874 рубля + 1% от сумм дохода свыше 300 000 рублей, 2019 году — 36 238 рубля + 1% от сумм дохода свыше 300 000 рублей. Фиксированный взнос платится независимо от дохода, даже при нулевом доходе. Для расчета суммы воспользуйтесь калькулятором фиксированного платежа ИП. Там же КБК и подробности исчисления.

Индивидуальный предприниматель может применять налоговые схемы: УСН (упрощенка), ЕНВД (вмененка) или ПСН (патент). Первые три называются спецрежимами и применяются в 90% случаях, т.к. они льготные и более простые. Переход на любой режим происходит добровольно, по заявлению, если не писать заявлений, то по умолчанию останется ОСНО (общая система налогообложения).

Налогообложение индивидуального предпринимателя почти такое же, как у юридических лиц, но вместо налога на прибыль платится НДФЛ (при ОСНО). Еще одно отличие в том, что применять ПСН могут только предприниматели. Также ИП не платит 13% с личной прибыли в виде дивиденда.

Предприниматель никогда не был обязан вести бух.учет (план счетов и пр.) и сдавать бух.отчетность (к ней относится только баланс и отчет о финансовых результатах). Это не исключает обязанности вести налоговый учет:декларации УСН, 3-НДФЛ, ЕНВД, КУДИР и пр. Заявление на УСН и другие документы можно подготовить онлайн в бесплатном сервисе.

См. подробнее: Налоги ИП: сравнение УСН, ЕНВД и ОСНО

Помощь

Кредит

Взять кредит в банке для бизнеса ИП сложнее, чем юр.лицу. Ипотеку также многие банки дают с напряжением или требуют поручителей.

Причины:

- ИП не ведет бух.учет и ему сложнее доказать свою финансовую состоятельность. Да, есть налоговый учет, но там не выделяют прибыль. Особенно непрозрачны в этом вопросе Патент и ЕНВД, на этих системах нет даже учета доходов. УСН «Доходы» также неясен, ведь непонятно сколько расходов. УСН «Доходы-Расходы», ЕСХН и ОСНО яснее всего отражают реальное состояние бизнеса ИП (есть учет доходов и расходов), но к сожалению эти системы применяются реже.

- Залогом в банке не может выступать сам ИП (в отличии от организации). Ведь он физ.лицо. Имущество физ.лица может быть залогом, но это сложнее юридически, чем залог от организации.

- Предприниматель это одно лицо — человек. Банк при выдаче кредита должен принимать во внимание, что этот человек может заболеть, уехать, умереть, устать и решить жить на даче бросив все дела и пр. И если в организации можно по щелчку пальца сменить директора и учредителей, то ИП в этом случае можно только закрыть, а кредитный договор расторгнуть или обратиться в суд. ИП невозможно переоформить.

Если в займе для бизнеса отказано, то можно попробовать взять потребительский кредит, как физ.лицо, даже не раскрывая планов на трату денег. Потребительские кредиты обычно имеют большие ставки, но не всегда. Особенно, если клиент может предоставить залог или у него в этом банке зарплатная карта.

Субсидия и поддержка

В нашей стране сотни фондов (государственных и не только) дают консультации, субсидии, льготные кредиты для ИП. В разных регионах — разные программы и центры помощи (нужно искать)..

Была также субсидия 58800 рублей и др. помощь от центра занятости по всей России. И хотя программа была закрыта в 2012 году, до сих пор во многих регионах она есть. Также в большинстве регионов можно получить компенсацию от центра занятости на регистрацию бизнеса.

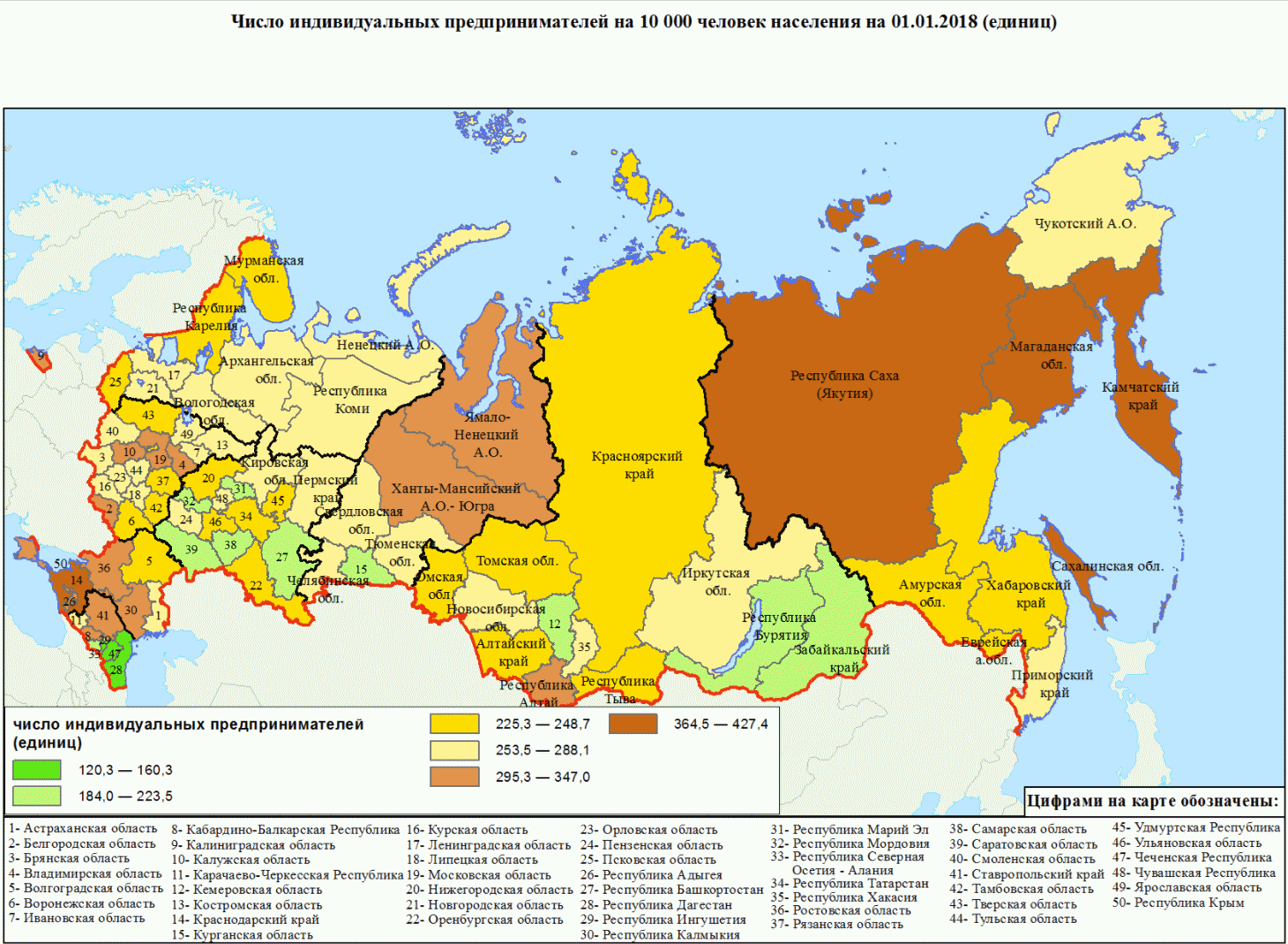

Рис. Число индивидуальных предпринимателей на 10000 человек населения

Стаж

Пенсионный стаж

Если предприниматель всё исправно платит в ПФР, то пенсионный стаж идет с момента гос.регистрации до закрытия ИП, независимо от дохода.

Пенсия

По действующему законодательству ИП будет получать минимальную пенсию, независимо от того, сколько отчислений в ПФР он платит.

В стране идёт практически непрерывная пенсионная реформа и поэтому точно определить размер пенсии не представляется возможным.

С 2016 года если пенсионер имеет статус ИП то у него не будет идти индексация пенсии.

Страховой стаж

Страховой стаж для ФСС идет, только если предприниматель добровольно будет платить в соцстрах (ФСС) отчисления.

Отличие от наёмных работников

Трудовой кодекс на самого ИП не распространяется. Он принят только для наёмных работников. ИП в отличии от директора к наёмникам не относится.

Теоретически ИП может сам себя принять на работу, назначить оклад и сделать запись в трудовую книжку. В этом случае он будет обладать всеми правами наёмного работника. Но делать это не рекомендуется, т.к. тогда надо будет платить все зарплатные налоги.

Декретные может получить только женщина-предприниматель и только при условии добровольного страхования в соц.страхе. .

Пособие до полутора может получать любой бизнесмен независимо от пола. Либо в РУСЗН, либо в ФСС .

Отпуск ИП не положен. Т.к. у него нет понятия рабочего времени или времени отдыха и производственный календарь на него также не распространяется.

Больничный положен только тем, кто добровольно страхуется в ФСС. Расчет исходя из МРОТ, сумма незначительная, поэтому в соц.страхе есть смысл страховаться только мамам для декретных.

Закрытие

Ликвидация индивидуального предпринимателя термин некорректный. Предпринимателя нельзя ликвидировать без нарушения УК.

Закрытие ИП происходит в следующих случаях:

- в связи с принятием индивидуального предпринимателя решения о прекращении деятельности;

- в связи со смертью лица, зарегистрированного в качестве ИП;

- по решению суда: в принудительном порядке

- в связи с вступлением в силу приговора суда лишения права заниматься предпринимательской деятельностью;

- в связи с аннулированием документа (просрочкой), подтверждающего право данного лица проживать на территории России;

- в связи с принятием судом решения о признании индивидуального предпринимателя несостоятельным (банкротом).

См. подробнее: Закрытие индивидуального предпринимателя

Базы данных на всех ИП

Сайт Контур.Фокус

Частично бесплатно Контур.Фокус Самый удобный поиск. Достаточно ввести любой номер, фамилию, название. Только здесь можно узнать ОКПО и даже бух.информацию. Некоторая информация скрыта.

Выписка ЕГРИП на сайте ФНС

Бесплатно ФНС база Сведения ЕГРИП (ОГРНИП, ОКВЭД, номер ПФР и пр.). Поиск по: ОГРНИП/ИНН или ФИО и региону места жительства (отчество не обязательно вводить).

Служба судебных приставов

Бесплатно ФССП Узнать об исполнительных производствах по взысканию долгов и пр.

Вопрос-ответ

Можно ли регистрировать по временной прописке?

Регистрация производится по адресу постоянного проживания. Тому, что указан в паспорте. Но вы можете прислать документы по почте. По закону можно регистрировать ИП по адресу временной регистрации по месту пребывания, ТОЛЬКО если в паспорте нет никакой постоянной прописки (при условии, что ей больше шести месяцев). Вести деятельность можно в любом городе РФ, независимо от места регистрации.

Может ли ИП сам себя на работу оформить и сам сделать запись в трудовой?

Предприниматель не считается сотрудником и записи в трудовой себе не делает. Теоретически он может сам себя оформить на работу, но это его личное решение. Тогда он сам с собой должен заключить трудовой договор, сделать запись в трудовой книжке и платить отчисления, как за сотрудника. Это невыгодно и нет смысла.

Может ли ИП иметь название?

Предприниматель может выбрать любое название бесплатно, которое не вступало бы в прямое противоречие с зарегистрированным — например, Адидас, Сбербанк и т.д. В документах и в табличке на двери всё равно должно быть ИП ФИО. Также он может зарегистрировать название (зарегистрировать товарный знак): стоит это более 30 т.р.

Можно ли работать?

Можно. При чем можно не сообщать на работе о том, что имеете свой бизнес. На налоги и сборы это никак не влияет. Налоги и сборы ПФР надо платить — и как ИП, и как наёмник, в полном объеме.

Можно ли зарегистрировать два ИП?

ИП это всего лишь статус физ.лица. Невозможно одновременно дважды стать ИП(получить этот статус если он уже имеется). ИНН всегда один.

Какие льготы?

Для инвалидов и других льготных категорий не предусмотрено никаких льгот в предпринимательстве.

Задание 3. Мирошников А.В. решил заняться предпринимательской деятельностью без образования юридического лица

12

Мирошников А.В. решил заняться предпринимательской деятельностью без образования юридического лица. Он обратился за консультацией в налоговые органы, чтобы узнать, какие налоги и в каком размере он должен будет уплачивать.

Обязаны ли налоговые органы представлять ему такую информацию?

Какие налоги должен будет уплачивать индивидуальный предприниматель?

Ответ:

1). Налоговые органы в РФ это Федеральная налоговая служба, которая бесплатно информирует (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актов, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставляет формы налоговой отчетности и разъясняет порядок их заполнения. Таким образом, гр. Мирошникову обязаны предоставить нужную ему информацию.

2). Все зависит от выбранной системы налогообложения. Всего для предпринимателей наше законодательство предлагает пять разных налоговых режимов:

— упрощенная система налогообложения (УСН);

— УСН на основе патента;

— режим налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД);

-система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог; ЕСХН);

— общий режим.

Упрощенная система — это режим налогообложения, заменяющий одним единым налогом несколько основных налогов, уплачиваемых индивидуальными предпринимателями при общем режиме. ИП, перешедшие на УСН, не платят НДФЛ для доходов от предпринимательской деятельности (кроме налога с доходов в виде дивидендов, процентов по вкладам в банках, некоторым видам ценных бумаг и материальной выгоды из-за экономии на процентах по заемным средствам). Также ИП освобождаются от уплаты налога на имущество, использующегося в предпринимательской деятельности и ЕСН со своих доходов и выплат физическим лицам (п.3 ст. 346.11 НК РФ). Кроме того, ИП, перешедшие на УСН, не начисляют и не платят НДС за исключением случаев уплаты при ввозе товара на таможенную территорию РФ (ст.151 НК РФ), а также при совершении операций по договору простого товарищества (о совместной деятельности) или доверительного управления имуществом (ст. 174.1 НК РФ).

Те же налоги не платят и предприниматели, применяющие остальные спец.режимы: УСН на основе патента, ЕНВД и ЕСХН.

При переходе на УСН предприниматель вправе самостоятельно выбрать объект налогообложения: доходы или доходы, уменьшенные на величину произведенных расходов (п.1 и 2 ст.346.14 НК РФ). Правда, выбор есть не у всех. Налогоплательщики, заключившие договор простого товарищества или о совместной деятельности, могут применять УСН только с объектом доходы минус расходы (п. 3 ст. 346.14 НК РФ).

Следовательно, если предприниматель выберет объектом налогообложения доходы, то в налоговую базу соответственно будут включаться только доходы. А ставка налога для этой категории «упрощенцев» установлена в размере 6% (п.1 ст.346.20 НК РФ). Вести налоговый учет расходов в этом случае нет надобности. Если же выбор остановится на объекте доходы минус расходы, то ставка налога будет выше — 15% (п.2 ст.346.20 НК РФ). Но платится налог уже с положительной разницы между доходами и расходами. Однако при этом объекте налогообложения обязателен учет как доходов, так и произведенных расходов.

Налоги и взносы выплачиваемые ИП, перешедшего на УСН:

— единый налог;

— НДФЛ только с выплат физическим лицам;

— пенсионные взносы (в виде фиксированного платежа и с выплат физическим лицам);

— страховые взносы в ФСС на случай травматизма.

Кроме обычной УСН для ИП, имеющих не более пяти наемных работников, законодательство предлагает УСН на основе патента. Правда, только в том случае, если в регионе введен этот режим и предприниматель занимается именно тем видом деятельности, который содержится в специальном перечне (п. 2 ст. 346.25.1 НК РФ).

При УСН на основе патента предприниматели уплачивают следующие налоги и взносы:

— налог при УСН в виде стоимости патента;

— пенсионные взносы;

— страховые взносы в ФСС на случай травматизма с выплат в пользу наемных работников;

— НДФЛ из заработной платы наемных работников.

Патент выдается на срок от одного до двенадцати месяцев по выбору предпринимателя. Стоимость патента определяется исходя из годовой потенциально возможного дохода, установленного законодательством, то есть не зависит от реальных доходов предпринимателя. Несмотря на это, предприниматели, купившие патент, обязаны вести учет доходов в Книге учета доходов и расходов, как и обычные «упрощенцы». Это необходимо, чтобы подтвердить, что доходы не превысили лимит, и право на применение УСН не потеряно. Ограничения по доходам те же, что и для обычных «упрощенцев» (п. 4 ст. 346.13 НК РФ).

Отличие единого налога на вмененный доход (ЕНВД) от всех остальных спец.режимов заключается в том, что это режим, обязательный к применению. Так, если в местности, где работает предприниматель введен режим уплаты ЕНВД для данного вида деятельности и по критериям (торговая площадь, количество работников, транспорта и т.п.) его деятельность подпадает под этот режим, то предпринимателю придется уплачивать именно ЕНВД. ЕНВД облагаются только отдельные виды деятельности, а не все доходы и расходы предпринимателя. И если он осуществляет деятельность, как подпадающую под уплату ЕНВД, так и не подпадающую, нужно совмещать два налоговых режима: общий и ЕНВД или УСН и ЕНВД. Например, предприниматель торгует оптом и в розницу. При регистрации он подал заявление о переходе на УСН. В городе, где предприниматель зарегистрирован и работает, применяется ЕНВД для розничной торговли. Тогда доходы предпринимателя от розницы будут облагаться ЕНВД, а от оптовой торговли включаться в налоговую базу по ЕСН. В этом случае следует вести раздельный учет доходов и расходов.

Вот налоги, которые должен платить ИП, работающий в режиме ЕНВД:

— ЕНВД;

— пенсионные взносы;

— страховые взносы в ФСС на случай травматизма с выплат работникам;

— НДФЛ из заработной платы наемных работников.

Сумма ЕНВД определяется исходя из базовой доходности, установленной законодательством, и не зависит от реальных доходов. Поэтому налоговый учет предприниматели, уплачивающие только ЕНВД, не ведут. Если местными законами ЕНВД для данного вида деятельности отменяют или у предпринимателя меняются условия так, что он перестает быть плательщиком ЕНВД, ему придется применять общий режим или УСН.

На систему уплаты единого сельскохозяйственного налога вправе перейти только предприниматели, являющиеся сельскохозяйственными производителями, т.е. организации и предприниматели, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую переработку, а также реализующие эту продукцию. Кроме того, для отнесения налогоплательщика к сельскохозяйственным производителям нужно, чтобы доля дохода от реализации сельхозпродукции составляла не менее 70% от суммы общих доходов.

Налогоплательщики, применяющие данный режим, перечисляют следующие виды налогов и взносов:

— ЕСХН;

— пенсионные взносы;

— страховые взносы в ФСС на случай травматизма с выплат работникам;

— НДФЛ из заработной платы наемных работников.

Если предприниматель перестает быть сельхозпроизводителем, ему придется перейти на общий режим с начала года, в котором допущено это нарушение (п. 4 ст. 346.3 НК РФ). Если деятельность предпринимателя не подпадает под уплату ЕНВД и он не подал заявление о переходе на УСН, УСН на основе патента или ЕСХН, то индивидуальный предприниматель считается находящимся на общей системе налогообложения. И это самый сложный для предпринимателей налоговый режим. В соответствии с требованиями НК РФ, Федеральным законом от 15.12.2001 № 167-ФЗ и некоторых других нормативно-правовых актов индивидуальный предприниматель на общем режиме является плательщиком следующих налогов и взносов:

— налога на доходы физических лиц (НДФЛ);

— налога на добавленную стоимость (НДС);

— единого социального налога (ЕСН) со своих доходов, а также с выплат, производимых в пользу наемных работников и лиц, с которыми заключены договоры гражданско-правового характера;

— пенсионных взносов в виде фиксированного платежа (за себя) и в виде начислений с выплат в пользу наемных работников и лиц, с которыми заключены договоры гражданско-правового характера;

— взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

— налога на имущество физических лиц;

— прочих налогов, сборов и платежей.

Л И Т Е Р А Т У Р А:

1. Налоговый кодекс Российской Федерации

2. Бюджетный кодекс Российской Федерации

3. Приказ Минфина РФ от 12.11.2007 N 104н (ред. от 22.06.2009) «Об утверждении Общих требований к порядку взыскания остатков непогашенных кредитов, предоставленных из бюджетов субъектов Российской Федерации и муниципальных районов» (Зарегистрировано в Минюсте РФ 12.12.2007 N 10682).

4. Федеральный закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»

1. Общее положение В соответствии с п. 2 ст. 11 Налогового кодекса Российской Федерации (далее — Кодекс) индивидуальный предприниматель (предприниматель без образования юридического лица) — это физическое лицо, зарегистрированное в установленном порядке и осуществляющее предпринимательскую деятельность без образования юридического лица, главы крестьянских (фермерских) хозяйств, а также частный нотариус, адвокат, учредивший адвокатский кабинет.

Индивидуальный предприниматель может осуществлять любые виды хозяйственной деятельности, не запрещенные законодательством, в том числе оказывать услуги, заниматься товарно-закупочной и иной деятельностью.

Согласно ст. 2 Гражданского кодекса Российской Федерации (ГК РФ) предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в качестве индивидуального предпринимателя в установленном законом порядке.

Осуществление предпринимательской деятельности на свой риск предполагает экономическую самостоятельность гражданина и тесно связанную с этим ответственность индивидуального предпринимателя за результаты своей деятельности.

В соответствии со ст. 23 ГК РФ гражданин имеет право заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Начните с ознакомления с налоговым законодательством. А еще конкретнее, с Налогового кодекса РФ. Изучение данного законодательного документа, позволит вам правильно выбрать систему налогообложения, а инспекции определить перечень налогов, которые вам придется уплачивать (налоговые обязательства и налоговая отчетность). Раздел II Налогового кодекса РФ ознакомит вас с правами и обязанностями налогоплательщиков, представительством в отношениях, регулируемых законодательством о налогах и сборах, раздел IV Налогового кодекса РФ с общими правилами исполнения обязанностей по уплате налогов и сборов, раздел VI Налогового кодекса РФ c налоговыми правонарушениями и ответственностью за их совершение. Ознакомиться с Налоговым кодексом РФ вы можете на сайтах по адресу: www.nalog.ru и www.r30.nalog.ru

2. Что необходимо сделать, чтобы начать заниматься предпринимательской деятельностью без образования юридического лица

Порядок государственной регистрации физических лиц в качестве индивидуальных предпринимателей регулируется Федеральным законом от 8 августа 2001 г. N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных».

Для регистрации в качестве индивидуального предпринимателя необходимо подать в налоговый орган по месту жительства (по месту регистрации):

заявление по форме N Р21001 (в одном экземпляре), подпись заявителя на котором должна быть удостоверена нотариально;

копию всех страниц паспорта. Необходимо либо нотариально заверить копию паспорта, либо при подаче документов одновременно представить оригинал паспорта;

квитанцию об уплате госпошлины в размере 400 руб. (реквизиты для уплаты можно узнать непосредственно в налоговом органе, КБК 182 1 08 07010 01 1000 110).

Документы на регистрацию можно представить:

лично. При этом заявителю на месте будет выдана расписка в получении документов (является частью заявления по форме N Р21001);

через представителя, выдав ему нотариально заверенную доверенность на представление документов в регистрирующий орган. При этом заявителю на месте будет выдана расписка в получении документов;

по почте письмом с объявленной ценностью и описью вложения (на конверте рекомендуется сделать пометку «Регистрация»). Расписка будет выслана по почте в течение рабочего дня, следующего за днем получения документов, по указанному заявителем в заявлении почтовому адресу заказным письмом с уведомлением о вручении.

Налоговый орган рассматривает заявление в течение 5 рабочих дней с момента его получения и, если с документами все в порядке, присваивает физическому лицу статус индивидуального предпринимателя, вносит запись в Единый государственный реестр индивидуальных предпринимателей, указывает ИНН физического лица и не позднее рабочего дня, следующего за днем регистрации, выдает лично (а при неявке за документами заявителя — направляет по почте):

Свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя по форме N Р61001;

Выписку из Единого государственного реестра индивидуальных предпринимателей;

Уведомление о постановке на учет в налоговом органе физического лица по месту его жительства по форме N 09-2-3.

Если же физическое лицо не состоит на учете в налоговом органе по месту жительства в качестве налогоплательщика, то одновременно со Свидетельством по форме N Р61001 ему будет выдано (направлено по почте) еще и Свидетельство о постановке на учет физического лица в налоговом органе по месту жительства на территории РФ по форме N 09-2-2.

Документы для регистрации индивидуального предпринимателя во внебюджетных фондах (ПФР, ФСС РФ, ФОМС) и в территориальных органах Росстата будут направлены в соответствующие фонды налоговыми органами в течение 5 рабочих дней с даты государственной регистрации индивидуального предпринимателя.

Если предприниматель планирует нанимать работников по трудовым, гражданско-правовым либо авторским договорам, то он должен будет самостоятельно зарегистрироваться в качестве страхователя во всех внебюджетных фондах. Для этого предприниматель подает заявление:

в ПФР — не позднее 30 дней со дня заключения первого договора с работником ;

в ТФОМС — также не позднее 30 дней со дня заключения первого договора с работником;

в ФСС РФ — не позднее 10 дней со дня заключения с работником первого договора, согласно условиям которого предприниматель обязан уплачивать страховые взносы на обязательное социальное страхование от несчастных случаев на производстве.

Если вами выбрана упрощенная система налогообложения, Вы вправе подать заявление о переходе на упрощенную систему налогообложения в пятидневный срок с даты постановки на учет в налоговом органе.

Обращаем ваше внимание на то, что сообщить об открытии (закрытии) банковского счета вы обязаны письменно в налоговый орган по месту учета в семидневный срок. Невыполнение данного обязательства влечет взыскание штрафа в размере 5000 рублей.

Теперь, когда вы официально зарегистрированы, можете подавать заявление на получение лицензии (для тех видов деятельности, которые подлежат лицензированию) и начинать работать.

3. Системы налогообложения индивидуальных предпринимателей

Законодательством Российской Федерации о налогах и сборах предусмотрено несколько систем налогообложения индивидуальных предпринимателей без образования юридического лица: общий режим налогообложения, упрощенная система налогообложения (УСН), система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) и система налогообложения в виде единого сельскохозяйственного налога (ЕСХН).

Общий режим налогообложения — это система налогообложения, при которой индивидуальный предприниматель без образования юридического лица платит все необходимые налоги, сборы и вносит иные обязательные платежи, установленные законодательством, если он не освобожден от их уплаты.

В соответствии с требованиями Кодекса и других нормативных правовых актов по налогам и сборам индивидуальный предприниматель без образования юридического лица является плательщиком налога на доходы физических лиц (НДФЛ), налога на добавленную стоимость (НДС), единого социального налога (ЕСН) со своих доходов, а также с сумм выплат, производимых в пользу наемных работников и лиц, выполняющих работу на основании договоров гражданско-правового характера, взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, государственной пошлины и других необходимых налогов, сборов, платежей.

УСН — это система налогообложения, при которой ряд налогов заменяется уплатой единого налога, исчисляемого по результатам хозяйственной деятельности за налоговый период.

УСН применяется на всей территории Российской Федерации и не требует принятия какого-либо законодательного акта субъекта Российской Федерации.

Применение УСН регулируется гл. 26.2 «Упрощенная система налогообложения» Кодекса.

Индивидуальные предприниматели применяют УСН наряду с иными системами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

Переход к УСН или возврат к иным режимам налогообложения осуществляется индивидуальными предпринимателями добровольно в порядке, предусмотренном Кодексом.

Таким образом, индивидуальный предприниматель имеет право выбора системы налогообложения, учета и отчетности, то есть он может как перейти к УСН, так и вернуться к принятой ранее системе.

Применение УСН индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате НДФЛ (в отношении доходов, полученных от предпринимательской деятельности), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности) и ЕСН (в отношении доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц).

Индивидуальные предприниматели, применяющие УСН, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Индивидуальные предприниматели, применяющие УСН, уплачивают иные налоги в соответствии с общим режимом налогообложения.

Для индивидуальных предпринимателей, применяющих УСН, сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчетности.

Система налогообложения в виде ЕНВД — это система налогообложения, в основе которой лежит уплата ЕНВД, заменяющего НДФЛ, ЕСН и другие налоги, и которая регулируется гл. 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» Кодекса.

В отличие от УСН система налогообложения в виде ЕНВД устанавливается и вводится в действие нормативными правовыми актами законодательных (представительных) органов муниципальных районов, городских округов, городов федерального значения Москвы и Санкт-Петербурга.

Таким образом, ЕНВД действует в отношении определенных видов деятельности и только при условии принятия соответствующего нормативного акта вышеназванными органами. Если индивидуальный предприниматель осуществляет виды деятельности, переведенные в данной местности на ЕНВД, то он обязан применять ЕНВД в отношении этих видов деятельности.

Уплата индивидуальными предпринимателями ЕНВД предусматривает их освобождение от обязанности по уплате НДФЛ (в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом, и выплат, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой ЕНВД).

Индивидуальные предприниматели, являющиеся плательщиками ЕНВД, не признаются плательщиками НДС (в отношении операций, признаваемых объектами налогообложения в соответствии с гл. 21 Кодекса, осуществляемых в рамках предпринимательской деятельности, облагаемой ЕНВД), за исключением НДС, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на таможенную территорию Российской Федерации.

Исчисление и уплата иных налогов и сборов индивидуальными предпринимателями, перешедшими на систему налогообложения в виде ЕНВД, осуществляются в соответствии с иными режимами налогообложения.

Индивидуальные предприниматели, являющиеся плательщиками ЕНВД, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Система налогообложения в виде ЕСХН — это система налогообложения, предназначенная для сельскохозяйственных товаропроизводителей и применяющаяся наряду с иными режимами налогообложения, предусмотренными законодательством.

Переход на уплату ЕСХН и возврат к общему режиму налогообложения осуществляются индивидуальными предпринимателями добровольно в порядке, предусмотренном гл. 26.1 «Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)» Кодекса.

Переход на уплату ЕСХН индивидуальными предпринимателями предусматривает замену уплаты НДФЛ (в отношении доходов, полученных от осуществления предпринимательской деятельности), НДС (за исключением НДС, подлежащего уплате в соответствии с Кодексом и Таможенным кодексом Российской Федерации при ввозе товаров на таможенную территорию Российской Федерации), налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности) и ЕСН уплатой ЕСХН, исчисляемого по результатам хозяйственной деятельности индивидуальных предпринимателей за налоговый период.

Индивидуальные предприниматели, перешедшие на уплату ЕСХН, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Иные налоги и сборы уплачиваются индивидуальными предпринимателями, перешедшими на уплату ЕСХН, с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

Индивидуальные предприниматели, являющиеся плательщиками ЕСХН, не освобождаются от исполнения предусмотренных Кодексом обязанностей налоговых агентов.

Управление ФНС России по Астраханской области

Предприниматель

Запрос «Коммерсант» перенаправляется сюда; см. также другие значения.

Запрос «Коммерсант» перенаправляется сюда; см. также другие значения.

{kind=link}

Предпринимáтель — лицо, имеющее своё дело в целях получения прибыли в форме оказания услуг, торговли или производства.

Предприниматель — человек, осуществляющий предпринимательскую деятельность. Каждый предприниматель может иметь собственное дело или может помогать создавать предприятия другим предпринимателям. В англоязычных государствах и странах применяется слово — Бизнесмен (Мужчина дела).

Терминология

- Впервые понятие «предприниматель» (entrepreneur) ввёл французский экономист Ричард Кантильон примерно в 1720 году. Р. Кантильон определил его так: Предприниматель — человек с неопределенными, нефиксированными доходами, который приобретает чужие товары по известной цене, а свои будет продавать по цене, ему пока неизвестной.

- Жан-Батист Сэй примерно в 1800 году писал о предпринимателе так: «Антрепренёр перебрасывает экономические ресурсы из сферы малой продуктивности в сферу большой продуктивности и пожинает плоды».

- В Экономическом словаре Ф. А. Брокгауза и И. А. Эфона под предприятием подразумевается «такое хозяйство, ведение которого рассчитано на извлечение дохода, путём сбыта продуктов, в форме продажи или обмена. Этим признаком предприятие отличается от натуральных форм хозяйства, в которых производство рассчитано непосредственно на удовлетворение потребностей членов хозяйства. В чистом виде натуральные формы хозяйства встречаются все реже и реже, так как хозяйства постепенно вовлекаются все более в систему обмена».

- В «Популярном словаре» (1991 г.) под редакцией Г. Я. Кипермана: «предпринимательство — одно из действенных средств, которые помогают поддерживать стимулы к высокопроизводительному труду, хозяйскую мотивацию. Настоящий хозяин — всегда предприниматель, идет ли речь об отдельном гражданине или трудовом коллективе. К предпринимательству относятся любые виды хозяйственной деятельности, если они не запрещены законодательными актами РФ и республик».

- В учебнике «Психология предпринимательства и бизнеса» (Ю. В. Щербатых) дается определение предпринимателя как «человека определенного личностного склада, который в своем стремлении к получению прибыли самостоятельно выбирает способ экономической деятельности, несет имущественную ответственность за её результаты и на первом этапе своей деятельности совмещает функции собственника капитала, наемного управляющего и работника».

- Большой экономический словарь (под общ. ред. А. Н. Азрилияна) указывает, что «предприниматель — лицо, которое занимается предпринимательской деятельностью, изыскивает средства для организации предприятия и тем самым берёт на себя предпринимательский риск. Предпринимательская инициатива — форма управления производством и сбытом, включающая выработку новых конкурентоспособных идей, как перманентный процесс, оперативное внедрение наиболее плодотворных идей и организацию системы мероприятий по максимально быстрому и эффективному сбыту новой продукции, полученной по новой технологии».

- С. И. Ожегов в «Словаре русского языка» писал: «предприниматель — капиталист, владелец предприятия, крупный деятель, предприимчивый и практичный человек».

- В «Книге делового человека» под редакцией Т. А. Краюхина и Э. С. Минаева «научное предпринимательство — форма деятельности в сфере создания научно-технической продукции и представления услуг с целью получения возможно большей прибыли».

- Говард Стивенсон, профессор Гарвардского университета, в статье «Взгляд на предпринимательство» писал: «Предпринимательство — это наука управлять, суть которой мы можем сформулировать следующим образом: погоня за возможностями без оглядки на ресурсы, которые в данный момент находятся у нас под контролем».

Предприниматель это, скорее, специалист, не всегда дипломированный, занимающийся деятельностью связанной с управлением собственностью. В отличие от других управленцев, цель предпринимателя — получение прибыли для себя или для группы совладельцев, в которую он входит.

Деятельность предпринимателя включает в себя:

а) осведомление относительно хозяйственного положения;

б) все предварительные соображения, необходимые для того, чтобы процесс производства был экономическим, иными словами, хозяйственный расчет;

в) акт воли, посредством которого блага высшего порядка (а при развитых отношениях оборота, где всякое экономическое благо можно обыкновенно обменять на другое, блага вообще) предназначаются для определенного производства;

г) наблюдение за возможно более экономическим проведением плана производственного процесса.

Право на предпринимательскую деятельность

Право на предпринимательскую деятельность является одним из основополагающих прав человека и защищено ст. 34 Конституции России. Это конституционное право фактически неотделимо от права свободно распоряжаться своим имуществом и осуществлять экономическую деятельность.

Поэтому предпринимателями именуют себя и граждане, занимающиеся предпринимательством эпизодически, не имея каких-либо документов, дающих им право заниматься этой деятельностью, например, лица, перепродающие товар.

Предпринимательская деятельность, осуществляемая лицом, незарегистрированным в качестве предпринимателя или не имеющим в силу законодательства прав заниматься избранным им видом деятельности, является незаконным предпринимательством и преследуется в уголовном порядке.

Российское дореволюционное торговое законодательство называло предпринимателя купцом. Купцом, с точки зрения торгового права, признавался тот, кто занимался производством торговых сделок в виде промысла от своего имени.

В законодательствах других государств существует понятие коммерсанта. Статус коммерсанта признаётся за лицом, которое осуществляет от своего имени сделки и иные хозяйственные деяния в виде предпринимательства.

В бывшем СССР предприниматели впервые приобрели законное признание после вступления в силу с 19 ноября 1986 года Закона СССР «Об индивидуальной трудовой деятельности».

Этот Закон допускал индивидуальную трудовую деятельность в сфере кустарно-ремесленных промыслов, бытового обслуживания населения, а также другие виды деятельности, основанные исключительно на личном труде граждан и членов их семей. Документами, удостоверяющими право граждан заниматься индивидуальной трудовой деятельностью, являлись регистрационные удостоверения или патенты, выдаваемые на определённый срок.

Российский Закон «О предприятиях и предпринимательской деятельности» 1991 года закрепил право граждан вести предпринимательскую деятельность как индивидуально, но не применяя наёмный труд, так и создавая предприятия с привлечением наёмных работников. Такие граждане регистрировались в качестве физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица (ПБОЮЛ).

Ныне действующий (на конец 2018 года) Гражданский кодекс Российской Федерации называет таких граждан индивидуальными предпринимателями.

Социальный предприниматель

См. также: Социальное предпринимательство

Социальный предприниматель может создавать и управлять как коммерческими, так и некоммерческими организациями, но их существование обусловлено выполнением определённой социальной миссии. Для проведения требуемых социальных перемен индивиду необходимо обладать инициативностью и волей отстаивать интересы других людей.

Личные качества, отличающие социального предпринимателя от обычного предпринимателя:

- Просоциальное поведение — забота о благополучии и правах других людей, стремление принести им ту или иную выгоду,

- гражданская мотивированность — готовность оказывать поддержку своей организации, выходя за рамки служебного долга (это качество важно в большей степени для корпоративного социального предпринимательства),

- проактивность личности — способность брать инициативу в свои руки для изменения обстоятельств в лучшую сторону.

Требуемые от социального предпринимателя навыки включают:

- трансформационные навыки — лидерство, командообразование, управление изменениями;

- трансакционные навыки — организация эффективной команды, контроль за работой добровольцев и удержание их,

- навыки общественной работы — самообучение, поиск заинтересованной стороны и работа с её представителями, маркетинг.

По мнению исследователей, для развития социального предпринимательства в России и обучения молодёжи соответствующим качествам и навыкам следует изменить систему образования, включая начальное и среднее.

В России социальный предприниматель имеет возможность реализовать свои качества и навыки различными способами: через частные коммерческие и некоммерческие организации, общественные объединения, организации микрокредитования, фондовые организации, корпоративное социальное предпринимательство.

В родственных проектах

-

Значения в Викисловаре

Значения в Викисловаре -

Медиафайлы на Викискладе

Медиафайлы на Викискладе

- День российского предпринимательства

- Индивидуальный предприниматель

- Предпринимательство

- Бизнес

- Коммерция

- Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. 5-е изд., перераб. и доп. — М.: Инфра-М, 2007. — 495 с.

- Борисов А. Б. Большой экономический словарь. — М.: Книжный мир, 2003. — 895 с.

- Щербатых Ю. В. Психология предпринимательства и бизнеса. — СПб.:Питер, 2009. — 304 с.

- Закон Парето или Принцип 80-20. (Р. Кох)

- Карл Менгер. Избранные работы. — Москва: Издательский дом «Территория будущего», 2005.

- Жильцова, Егорова, 2015, с. 184.

- Жильцова, Егорова, 2015, с. 187—188.

- Жильцова, Егорова, 2015, с. 188—189.

- Жильцова, Егорова, 2015, с. 188.

- Жильцова, Егорова, 2015, с. 189.

Литература

- Экономика и управление социальной сферой: Учебник для бакалавров / Е.Н. Жильцова, Е.В. Егорова. — М : Издательско-торговая корпорация «Дашков и К°», 2015. — ISBN 978-5-394-02423-8.

ИП

| |

См. также ип. |

| В Википедии есть страница «ИП». |

Русский

Морфологические и синтаксические свойства

Аббревиатура, неизменяемая. Используется в качестве существительного мужского рода.

Произношение

- МФА:

Семантические свойства

Значение

- юр. экон. сокр. от индивидуальный предприниматель; физическое лицо, зарегистрированное в установленном законом порядке и осуществляющее предпринимательскую деятельность без образования юридического лица ◆ Конечно, можно попытаться взять заем и в стороннем кредитном учреждении, но кто из них сегодня рискнет одолжить деньги незнакомому ему доселе ООО или ИП? Петр Александров, «Банки для бизнеса», 2010 г. // «Русский репортер» (цитата из Национального корпуса русского языка, см. Список литературы)

Синонимы

- индивидуальный предприниматель

Антонимы

- юридическое лицо; частичн. ЗАО, ООО, ОАО

Гиперонимы

- предприниматель; частичн.: предприятие, хозяйствующий субъект

Согипонимы

- частичн. ЗАО, ООО, ОАО

Перевод

Список переводов

Анаграммы

- пи, Пи, ПИ

Библиография

- Добавить описание морфемного состава с помощью {{морфо-ru}}

- Добавить необходимые разделы в «Семантические свойства» (Синонимы, Антонимы, Гиперонимы, Гипонимы)

- Добавить секцию «Этимология»

- Добавить хотя бы один перевод в секцию «Перевод»

- — (+) Выручка от продажи товаров (без НДС и налога с продаж);

- — (-) Себестоимость проданной продукции;

- — (=) Прибыль и убыток от продажи.

- 1) торговля, торгово-посредническая, посредническая и иная коммерческая деятельность;

- 2) закупка-продажа строительных материалов и запчастей.

- 1) удовлетворение потребителя или пользователя услуг;

- 2) позиция на рынке, часто связанная с желанием рыночного лидерства;

- 3) условия благосостояния работающих на предприятии и развитие хороших отношений среди персонала;

- 4) публичная ответственность и имидж организации;

- 5) высокий уровень труда;

- 6) минимизация издержек и т. д.

- 1) имеет печать, фирменный бланк, товарный знак, эмблему и прочие реквизиты;

- 2) имеет право открывать расчетный и другие счета в учреждениях банков.

- 1) рекламирование товаров и услуг;

- 2) оказание торговых услуг покупателям;

- 3) составление заявок на завоз товаров;

- 4) формирование ассортимента товаров;

- 5) изучение покупательского спроса на товары.

- 1. федеральных налогов (НДС, налог на операции с ценными бумагами, отчисления на воспроизводство минерально-сырьевой базы, налог на прибыль организаций, налог на пользователей автодорог);

- 2. региональных налогов (налог на имущество организаций, дорожный налог, налог с продаж и др.);

- 3. местных налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за отчетный период.

- 1. совокупный доход, полученный за отчетный период;

- 2. валовая выручка, полученная за отчетный период.

- — В федеральный бюджет — в размере 10% от совокупного дохода;

- — В бюджет субъектов федерации и местный бюджет — в суммарном размере не более 20% от совокупного дохода.

- — если общее число работников, занятых на предприятии, не превышает установленной предельной численности (не более 15 человек);

- — если предприятие не имеет просроченной задолженности по уплате налогов и иных обязательных платежей за предыдущий отчетный период;

- — если предприятием своевременно сданы необходимые расчеты по налогам и бухгалтерская отчетность за предыдущий отчетный период;

- — если совокупный размер валовой выручки соответствует установленному законодательством размеру (100000 МРОТ);

- — если предприятие соответствует критериям, установленным для субъектов малого предпринимательства.

- 1. упрощенный порядок ведения бухгалтерского и оформления первичных документов, так как ведется только книга учета доходов и расходов по упрощенной форме;

- 2. в том числе не применяется способ двойной записи, план счетов и не соблюдаются требования, предусмотренные действующим положением о ведении бухгалтерского учета и отчетности;

- 3. замена группы налогов уплатой единого налога;

- 4. упрощенный порядок бухгалтерской и налоговой отчетности;

- 5. существенное отличие порядка формирования состава затрат по сравнению с общепринятой системой бухгалтерского учета. В соответствии с п. 2 статьи 3 Федерального закона при расчете показателя совокупного дохода принимается ограниченный перечень расходов. В этот перечень, в частности, не входят: расходы на оплату труда, амортизационные отчисления по основным средствам, нематериальным активам;

- 6. предприятия, применяющие упрощенную систему, не являются плательщиками НДС. НДС — оборотный возвратный налог. Приобретая товары (работы, услуги) у таких предприятий, покупатель, являющийся плательщиком НДС, не может взять в зачет так называемый «входной» НДС. По этой причине многие предприятия — плательщики НДС отказываются от сотрудничества с предприятиями, работающими по упрощенной системе;

- 7. ставки единого налога, а также объект налогообложения определены законодательно в зависимости от многих факторов. Объект налогообложения и ставки могут меняться в течение года.

- — учет расчетов с дебиторами и кредиторами;

- — налоговые карточки по учету доходов и налога на доходы физических лиц (Форма 1-НДФЛ);

- — внутренний документооборот.

- — учет материально-технических ценностей (основных средств, материалов, инструментов и хозяйственных принадлежностей т. п.);

- — учет расчетов по оплате труда (начисления заработной платы, удержания из заработной платы, отчисления на социальное и медицинское страхование, в пенсионный фонд);

- — учет затрат на производство (вспомогательное производство, косвенные расходы, простои, потери от брака, расходы будущих периодов, незавершенное производство, основное производство);

- — учет финансовой деятельности (реализации продукции, прибыли, фондов и резервов);

- — учет денежных операций (денежных средств в кассе, на расчетном счете, прочих счетах в банке, расчетов с поставщиками, прочими кредиторами, расчетов с бюджетом, расчетов по отчислениям и платежам);

- — составление бухгалтерской отчетности.

- — организационную форму бухгалтерской работы исходя из вида организации и конкретных условий хозяйствования;

- — форму и методы бухгалтерского учета, технологию обработки учетной информации, основываясь на действующих в Российской Федерации формах и методах, при соблюдении общих методологических принципов;