Содержание

- Как расшифровать кассовый чек

- Обязательные реквизиты

- Как расшифровываются в чеке фискальные данные

- Дополнительные реквизиты

- Коротко

- ЗН ККТ, РН ККТ и ФД на кассовом чеке: что это такое и являются ли эти пункты обязательными

- ЗН, РН и номер чека на кассовом чеке: где указаны эти и другие составляющие и как их расшифровать?

- Как получить кассовый чек онлайн и когда его печать не нужна?

- Образец товарного чека без кассового аппарата

- Что такое фискальный чек

- Требования к чеку

- Как проверить фискальный чек

- Классификация кассовых чеков и признаки, по которым их отличают

- Кассовый чек

- Фискализация

- Процесс фискализации

- Кассовый чек: что это такое, для чего нужен, что должен содержать по закону, обязательные реквизиты

- Обязательная маркировка товаров

- Для чего нужен кассовый чек

- Обязательные реквизиты квитанции

- Какие ещё данные могут быть на квитанции

- Главные особенности квитанции онлайн-кассы

- Особенности использования для ИП и ООО

- Правила оформления

- Налог на добавленную стоимость

- Нововведения в действующем законодательстве

- Наказания при нарушении

- Товарная и кассовая квитанция

- Кассовый чек и маркирование

- Момент расчета

- Формирование кассового чека: расчеты при непосредственном взаимодействии продавца и покупателя

- Формирование кассового чека: расчеты при дистанционном взаимодействии продавца и покупателя

- Формирование кассового чека: расчеты в безналичном порядке, исключающие возможность непосредственного или дистанционного взаимодействия продавца и покупателя

- Правила выдачи кассового чека в 2019 году

- Выдача чеков: требования законодательства

- Товарный и кассовый чек: в чем различия?

- Кто вправе не выдавать кассовый чек?

- Невыдача чека: ответственность и штрафы

- Новые правила по подотчету с 1 июля 2019 года

- О чем бухгалтерам предупредить своих подотчетников с 1 июля

- Как теперь оформлять подотчет: пошаговая инструкция для бухгалтера

- Шаг 1. Готовим решение о подотчете документально

- Шаг 2. Проводим аванс

- Шаг 3. Даем время сотруднику потратить подотчетные и собрать подтверждающие документы

- Шаг 4. Просим сотрудника распечатать для бухгалтерии все электронные документы

- Шаг 5. Принимаем авансовый отчет работника

- Шаг 5. Разбираемся с итогом

- Подпишитесь на «Упрощенку» на полгода, а читайте 12 месяцев!

- Если на кассовом чеке нет QR-кода, можно ли взять его сумму в расходы

- Зачем нужен QR-код

- Если QR-код отсутствует на чеке, как принять такие расходы?

- Если на чеке нет QR-кода: можно его принять в авансовый отчет?

- Выводы

Как расшифровать кассовый чек

Кассовый чек, подтверждающий приобретение товара за наличный расчет или по карте, используется как документ повсеместно: от подтверждения расходов подотчетного лица до разрешения возникающих спорных ситуаций при покупке товара. Вместе с тем расшифровать значение некоторых важных данных в нем бывает непросто из-за специфики сокращений, применяемых в документе. Мы расскажем, какие сведения может содержать кассовый чек и что они означают.

Обязательные реквизиты

Число обязательных реквизитов чека достаточно велико – около 30 наименований, и законодатель постоянно дополняет этот список.

Содержание данных кассового чека (реквизитов кассового чека) определяется двумя основными документами:

- ФЗ-54 от 22/05/03 г.

- приказом ФНС №ММВ-7-20/229@ от 21/03/17 г.

В них перечислены основные реквизиты кассового чека, форма их представления, вид. Порядок расположения реквизитов в чеке законодательством не устанавливается.

Обычно информация располагается компактно, отдельными частями, в соответствии с логикой и содержанием данных:

- Данные о продавце-владельце ККТ – в этой части кассового чека дается наименование юрлица, его ИНН либо аналогичные данные ИП.

- Данные о ККТ: ее рег. номер в ФНС, заводской номер экземпляра модели фискального накопителя. В этот блок включаются обычно адрес, место расчетов – адрес нахождения кассы и наименование магазина либо наименование и адрес торгового сайта фирмы в интернете, если речь идет об интернет-магазине.

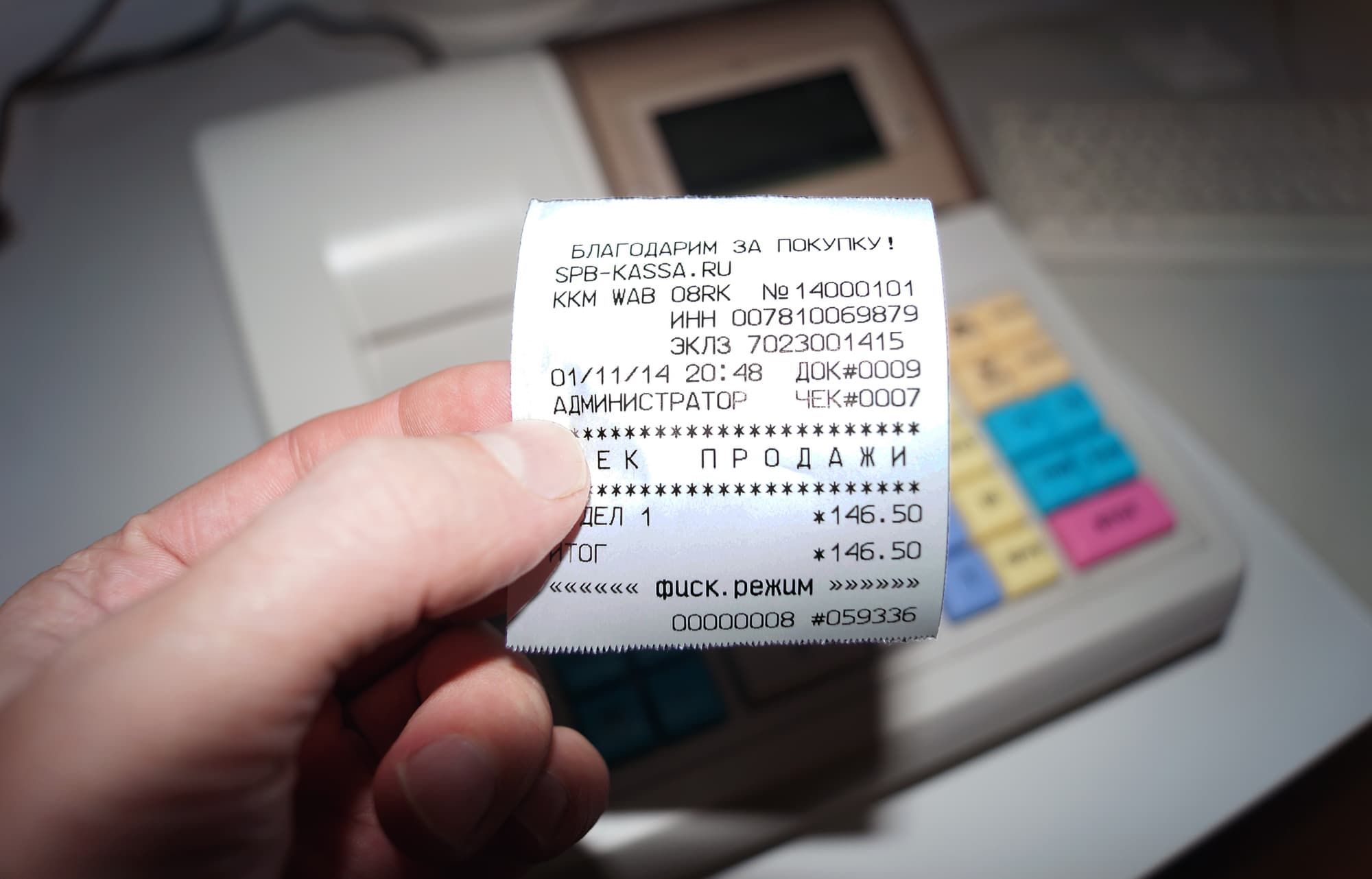

- Данные о чеке. Кроме наименования документа сюда включаются дата и время, когда чек пробили через ККТ, номер смены, номер чека в рамках этой смены. Далее указывается номер по порядку фискального документа. Здесь машина считает не только чеки, но и всю фискальную документацию, хранящуюся в памяти фискального накопителя. Обязательно указать систему налогообложения. Касса может быть настроена на несколько налоговых режимов, но указывать в одном чеке несколько операций по разным режимам НО нельзя. Кроме того, указывается адрес сайта для проверки данных покупателем, фискальный признак документа — контрольная величина, подтверждающая правильность введенных данных, электронная почта продавца, с которой он будет отправлять электронные чеки по запросу покупателей.

- Данные о кассире: его ФИО, должность, ИНН при наличии. Если торговля происходит без продавца (через интернет или специальные торговые аппараты), реквизит не применяется.

- Данные о товаре (работе, услуге). Здесь указываются цена, количество, сумма, наименование предмета платежа. Здесь же указываются скидки, наценки, налоговая ставка НДС. Если уплачивался аванс, наименование не проставляется. Наименование и количество не указывают также ИП, применяющие любую систему НО, кроме ОСНО, и не занимающиеся реализацией подакцизной продукции (до 1/02/2021). Указывают страну происхождения и номер ТД (для импортных товаров), если расчете участвуют не физлица, а юлица и(или) ИП.

- Код товара. Несмотря на то что этот реквизит является обязательным (Пост. Прав-ва №174 от 21/02/19), он содержится не в каждом кассовом чеке. Реквизит обязателен к применению только в случае продажи товара, подлежащего обязательной маркировке в соответствии с законодательством РФ. Пример: табачные изделия. С 1/07/2019 г. коды маркировки наносятся на каждую пачку, до 1/07/2020 г. основная немаркированная масса табачных изделий, выпущенная ранее, должна быть реализована. По некоторым видам возможна продажа без маркировки и до 1/07/2021 г.(Пост. Прав-ва №224 от 28/02/19 г.).

- Данные о продаже. Указывается и способ расчета – наличные или безналичные средства, уплаченная сумма, характер расчета – приход, расход, возврат прихода, расхода. Учитывается сумма НДС, при наличии ОСНО – по каждому товару отдельно. Если сумма чека оплачивается частично наличными, частично безналичными деньгами, это тоже указывается. Если товар подакцизный, указывают акциз.

- Данные о покупателе. Покупатель имеет право затребовать электронный чек, тогда в документ должен быть внесен его е-майл, телефонный номер. Подобная ситуация может возникнуть и при покупках в интернете. Для юрлиц и ИП обязательно внести в документ наименование (ФИО) и ИНН.

- QR-код. Удобен для мгновенного считывания информации с чека.

Часть реквизитов чека, например, фискальный признак сообщения (ФПС) в чеке не указывается. Этот реквизит генерируется тех. средством и присваивается хранящимся в фискальном накопителе чекам, которые передаются затем ОФД.

Кстати говоря! Чем сложнее формат фискальных данных, тем больше сведений может сгенерировать ККТ в чеке. Начиная с формата 1.05 можно указывать сведения о предмете сделки: товар, работа, услуга, выигрыш и пр., способ расчета: например, аванс, полный расчет, предоплата.

Как расшифровываются в чеке фискальные данные

Смысл большинства реквизитов покупателю интуитивно понятен, но часть, относящаяся к фискальным данным, требует пояснения. Рассмотрим некоторые реквизиты кассового чека и их значение более пристально.

Напомним, что фискальными данными, согласно ФЗ-54, являются сведения о расчетах продавца и покупателя, хранящиеся в фискальной памяти и передаваемые в режиме онлайн-кассы в ФНС, а также сведения о кассовой технике, обслуживающей эти расчеты:

- РН ККТ — регистрационный номер контрольно-кассовой техники. Он присваивается при регистрации в ФНС.

- ЗН ККТ — заводской номер кассовой техники. Этот реквизит вводят на этапе настройки оборудования.

- ФН № — номер фискального накопителя (заводской). Вносится в настройки до начала эксплуатации кассы. Выводится автоматически.

- ФД № — номер фискального чека по порядку. Его присваивает кассовый аппарат в автоматическом режиме.

- ФП, ФПД — фискальный признак документа. Он проставляется на основании регистрационных данных торгующей организации в ФНС: ИНН, даты регистрации, рег. номера ККТ, заводского номера ККТ; ИНН ОФД (оператора фискальных данных), кроме того – порядкового номера ФД.

- Адрес сайта ОФД, адрес сайта для проверки ФПД, адрес сайта ФНС. По этому адресу проверяют законность торговой операции, которая фиксируется через оператора фискальных данных, т.е. проверяется чек. Как правило, здесь указывается сайт налоговой службы.

- QR — двухмерный код. Предназначен для проверки закодированных реквизитов чека, быстро считывается с помощью устройств обработки изображений, настроенных соответствующим образом. ФНС разработана специальная программа, работающая с QR-кодом.

Для электронного чека обязательны:

- Номер версии ФФД — в настоящее время используются две версии формата фискальных данных: 1.05 и 1.1.

- Код ФФД — код формы фискального документа. Для чека это цифра 3, для коррекционного кассового чека — 31.

Дополнительные реквизиты

Кроме указанных выше, владелец ККТ может отображать в кассовом чеке любую корректную информацию дополнительно. ФЗ-54 никаких ограничений на этот счет не содержит.

Чаще всего в дополнительный блок кассового чека включается:

- рекламное объявление компании, текстовое или (и) графическое;

- данные о спецпредложениях, акциях, розыгрыше ценных призов;

- ссылка на интернет-ресурс, где покупатель может получить дополнительную информацию о компании, товарах и акциях.

Размещение дополнительных реквизитов, как правило, оправдано экономически – за счет большого охвата покупателей подобной рекламой.

Коротко

- Информация, содержащаяся в кассовом чеке, согласно действующему законодательству, должна давать покупателю полное представление о торговой точке, товаре, приобретенном им, понесенных расходах и об обслуживающем его продавце.

- Кроме того, данные чека позволяют проверить законность торговой операции с помощью современных технологий, интернет-ресурсов, получить электронный чек на почту в сети и распечатать его по своему усмотрению.

- В кассовом чеке также содержатся исчерпывающие фискальные данные, передаваемые в ФНС, о торговой операции и о технике, фирме (ОФД), обслуживающей информационный обмен с фискальным органом.

- Закон позволяет включать в кассовый чек любую дополнительную информацию, стимулирующую продажи владельца ККТ.

ЗН ККТ, РН ККТ и ФД на кассовом чеке: что это такое и являются ли эти пункты обязательными

В 2016 году положения закона 54-ФЗ подверглись существенным изменениям. Речь идёт не только о переходе на онлайн-кассы, но и о порядке документального оформления приходно-расходных операций. Информация, которая приводится в фискальном чеке, приобрела максимально детализированную форму: вместо 7 обязательных строк фискальный документ отражает ни много ни мало — 24 реквизита. Поговорим о новых реквизитах, появившихся в 2017 году: ЗН ККТ и РН ККТ — что это и зачем их указывать?

Бесплатная консультация по работе с онлайн-кассой! Оставьте заявку и получите консультацию в течение 5 минут.

ЗН, РН и номер чека на кассовом чеке: где указаны эти и другие составляющие и как их расшифровать?

Обязательные пункты свидетельства о проведении сделки, будь то кассовый чек (КЧ) или БСО, перечислены в ст. 4.7 положения 54-ФЗ. Теперь и покупатель, и контролирующий орган могут видеть исчерпывающую информацию о предпринимателе и о проведенной операции в целом. Основные цели — повышение потребительской защищённости и сокращение случаев фальсификации расчётных квитанций. Подтверждение расчёта подкрепляется совершенно новыми составляющими — в их числе заводской номер кассы, адрес ресурса, где можно проверить подлинность расчётов, ФИО кассира и др.

-

Настройка онлайн-кассы

Настройка онлайн-кассы

2 отзыва

1 000₽ 1 000₽ 1000 https://online-kassa.ru/kupit/nastrojka-onlajn-kassy/ ЗаказатьКупитьЕсть в наличии

-

Обучение работе на ККТ 1 490₽ 1 490₽ 1490 https://online-kassa.ru/kupit/obuchenie-rabote-na-kkt/ ЗаказатьКупитьЕсть в наличии

Обучение работе на ККТ 1 490₽ 1 490₽ 1490 https://online-kassa.ru/kupit/obuchenie-rabote-na-kkt/ ЗаказатьКупитьЕсть в наличии -

Техническое сопровождение на 3 мес. 1 950₽ 1 950₽ 1950 https://online-kassa.ru/kupit/tehnicheskoe-soprovozhdenie-na-3-mes/ ЗаказатьКупитьЕсть в наличии

Техническое сопровождение на 3 мес. 1 950₽ 1 950₽ 1950 https://online-kassa.ru/kupit/tehnicheskoe-soprovozhdenie-na-3-mes/ ЗаказатьКупитьЕсть в наличии

ЗН ККТ в чеке: что это?

Каждая онлайн-касса подлежит нумерации, которая осуществляется заводом-изготовителем. Она наносится на корпус устройства. ЗН (заводской номер ККМ) указывается в паспорте ККМ и предоставляется в налоговую при регистрации. Индивидуальный ЗН присутствует у:

- каждого отдельного экземпляра онлайн-кассы;

- фискального накопителя;

- автоматов для вендинга.

Впоследствии ЗН кассы и фискального накопителя отражаются в КЧ. Если же ККМ вмонтирована в торговый автомат, в распечатанной квитанции фигурирует серийный номер вендингового устройства. Наличие ЗН на корпусе онлайн-ККТ говорит о её подлинности. Его отсутствие указывает на то, что оборудование является нелегальным и не может использоваться для осуществления расчётов между продавцом и покупателем.

На официальном сайте ФНС предусмотрен сервис проверки ККМ по ЗН и названию модели. Такая опция позволяет убедиться в том, что интересующий экземпляр внесён в реестр ККТ и подлежит регистрации в налоговом органе. Проверку можно осуществить по этой ссылке.

Информацию о ЗН кассы можно увидеть в основном блоке реквизитов, обычно он следует за ИНН пользователя. Слева от аббревиатуры ЗН стоит стрелка, направленная вверх: «⬆ЗН». Что касается заводского номера ФН, он указан в нижнем блоке реквизитов, над QR-кодом.

РН ККТ в чеке: что это за показатель?

По завершении процедуры регистрации онлайн-кассы, её владелец получает регистрационный номер (РН), являющийся подтверждением того, что данный экземпляр поставлен на учёт в налоговом органе РФ. Именно в процессе регистрации кассовый аппарат проходит фискализацию и становится пригодным для полноценного использования. Этапы постановки ККМ на учёт:

- Предприниматель заключает договор с ОФД.

- Затем он подаёт соответствующее заявление в налоговую.

- Проводит фискализацию аппарата после получения соответствующих данных от ФНС и сообщает в налоговую номер фискального признака документа.

- Владелец кассы получает регистрационную карточку, где и указывается РН.

При составлении договора и после постановки онлайн-кассы на учёт предприниматель сообщает ЗН кассы и ФН, а также РН обслуживающему его ОФД, так как согласно п. 3 ст. 4.6 закона 54-ФЗ, последний также обязан отчитываться перед контролирующим органом о факте предоставления услуг тому или иному субъекту хозяйствования, указывая вышеупомянутые реквизиты.

РН кассы приведен внизу документа, в блоке над трёхмерным штрихкодом. Этот реквизит может быть назван как «РН ККТ» или «ККТ №».

Еще одна наша статья: Наименование товара в чеке онлайн-кассы

Что такое ФД на кассовом чеке?

Фискальный чек (ФЧ) — документ строгой отчётности, формирующийся при помощи контрольно-кассовой техники. Он является основным подтверждением факта проведения операции и получения оплаты за товар. При расчёте в нём фиксируется сумма всех приходов и расходов на протяжении отчётного периода.

В случае, если свидетельство об оплате отсутствует или не выдано в момент расчёта, кассир несёт административную ответственность за некорректное использование ККМ. Именно поэтому контролирующие органы уделяют особое внимание оформлению и предоставлению ФЧ.

Подлинность КЧ подтверждается рядом вышеупомянутых реквизитов. Идентифицировать каждый расчётный документ помогают несколько важных строк: номера смены, чека за смену, ФД и фискального признака документа (ФПД).

Следует разобраться, где указан номер чека на кассовом чеке и в чем разница между ним, ФД и ФПД.

Номер чека за смену — это порядковый номер расчётного документа с момента открытия и до момента закрытия смены. Т.е. первый КЧ после печати отчёта об открытии смены будет пронумерован первым, второй — вторым и т. д.

-

Меркурий 115Ф

Меркурий 115Ф

94 отзыва

6 200₽ 6 200₽ 6200 https://online-kassa.ru/kupit/merkurij-115f/ ЗаказатьКупитьЕсть в наличии

-

ПТК MSPos-K

ПТК MSPos-K

100 отзывов

11 900₽ 11 900₽ 11900 https://online-kassa.ru/kupit/ptk-mspos-k/ ЗаказатьКупитьЕсть в наличии

-

Эвотор 7.2

Эвотор 7.2

153 отзыва

15 700₽ 15 700₽ 15700 https://online-kassa.ru/kupit/evotor-7-2/ ЗаказатьКупитьЕсть в наличии

ФД (фискальные данные) — эта строка отражает количество документов, переданных ОФД в период действия установленного в корпус кассы ФН.

ФПД — уникальный код, формирующийся с помощью шифровального ключа ФН, под защитой которого находится информация по операции, передаваемая в ФНС.

Таким образом, КЧ имеет несколько номеров, но каждый из них содержит отдельную информацию по операции. Что касается именно ФД, этот показатель указывает на порядковый номер свидетельства об оплате, информация по которому поступила к ОФД.

В 2019 году ожидается дополнение перечня обязательных реквизитов КЧ. Ещё одним необходимым пунктом станет код товара. Она будет заполняться при реализации товаров, маркированных средствами идентификации: меховых изделий, табака, медикаментов, обуви, одежды. О возможности дополнения чека и БСО говорится в п.5 ст. 4.7 закона 54-ФЗ. Кроме того, в этой статье упоминается, что КЧ может содержать дополнительные данные, не регулируемые п.1, учитывая особенности вида деятельности, в пределах которой проводятся расчёты.

Подберем POS-систему с 2D-сканером для работы с маркированными товарами. Оставьте заявку и получите консультацию в течение 5 минут.

Как получить кассовый чек онлайн и когда его печать не нужна?

Ещё одним существенным новшеством стала возможность получения КЧ в электронном виде. Это даёт определённые преимущества покупателю. Во-первых, бумажную версию чека можно потерять или испортить, что никак не грозит его электронной копии. Во-вторых, с арсеналом интернет-версий КЧ намного проще вести учёт собственных расходов. В-третьих, клиент в любое время может распечатать подтверждающую оплату квитанцию с целью решения споров и возврата некачественного товара, даже если бумажная его версия утеряна, что дополнительно защищает интересы потребителей. Получить электронный чек (ЭЧ) можно следующими способами:

- На электронный адрес покупателя или посредством отправки SMS-сообщения. Для этого у продавца должны быть данные адресата — клиент предоставляет их по желанию в момент расчёта.

- Используя специальный сервис на мобильном. Большинство современных гаджетов оснащены камерами, что позволяет отсканировать штрихкод КЧ и проверить его через бесплатное приложение, которое находится в свободном доступе на платформе PlayMarket. В нём можно собирать и хранить копии квитанций.

- На интернет-ресурсе ОФД. Это возможно только в том случае, когда в КЧ указан адрес сайта оператора, предоставляющего услуги предприятию. Посетив интернет-ресурс, покупатель может ввести номера расчётного документа и онлайн-ККТ, а также фискальный признак и получить сведения об операции.

В некоторых случаях печать кассового чека, переданного онлайн, не является необходимым условием. Продавец может ограничиться отправкой ЭЧ в таких случаях:

- торговля в интернете;

- продажа товаров через вендинговые автоматы.

При предоставлении таких услуг предприниматель имеет право установить кассу без печатающего элемента. Такие модели называются автоматизированными системами. Среди них есть экземпляры с возможностью установки прямо в корпус вендингового автомата и для проведения расчётов между интернет-магазином и его клиентом, например, РП Система 1 ФС, MicroPay-ФАС. В момент оформления расчётной операции система запрашивает у пользователя телефонный номер или e-mail, а после получения оплаты устройство направляет ему ЭЧ.

Образец товарного чека без кассового аппарата

Помимо ФЧ и БСО в обиходе по-прежнему остаётся товарный чек (ТЧ). Он заполняется и выдается по желанию покупателя и не имеет чётко оговоренной формы составления. ТЧ заполняется на типографском бланке, ранее основные его реквизиты были представлены в законе 54-ФЗ, но после появления онлайн-касс этот пункт упразднили. Сейчас упоминание о существовании такого вида расчётной квитанции можно увидеть в законе «О бухучёте», но бухгалтерия и налоговая не хотят работать с такими чеками по причине отсутствия в них большинства важных составляющих ФД. Товарный чек существует для того, чтобы перечислить количество товарных единиц и их стоимость, и не является подтверждением расчёта между сторонами.

Вам будет интересно: Образец товарного чека без кассового аппарата для ООО и ИП

Тем не менее, он имеет общепринятую форму составления, к которой сфера торговли привыкла уже давно. Предприниматели продолжают опираться на образец товарного чека без кассового аппарата со следующими реквизитами:

- Дата заполнения. Место для её внесения, как правило, отводится в верхней части ТЧ, с правой стороны. Примечательно то, что при формировании ФЧ принято использовать числовой формат даты, тогда как в ТЧ «месяц» пишется словом.

- Название ИП или ЮЛ и его ИНН. Эти данные приводятся под датой. Для удобства клиента наименование предприятия рекомендуется писать полностью, а не в сокращённой форме.

- Наименование документа. Под датой и названием предприятия посреди бланка приводится название «Товарный чек».

- Номер документа. Он должен стоять рядом с названием бланка и начинать новую нумерацию следует в начале нового подотчётного периода, а не ежедневно. Некоторые ритейлеры игнорируют этот реквизит и не считают нужным его заполнять, но согласно основам делопроизводства — это грубая ошибка.

- Название товара. В этой графе фигурирует чёткое описание конкретной единицы продукции, а не товарной группы. Если ТЧ выдаётся при покупке строительных смесей, то в строке указывается какая именно позиция отпускается, например, цемент, песок, сухая штукатурная смесь. Если же написать в этой графе коротко и без конкретики «стройматериалы» — это ошибка.

- Количество. В следующий столбец заполняют количество реализованных товаров. Что считать товарной единицей — зависит от комплектации. Например, если это смесь — мешки, обувь — пары, канцтовары — штуки или упаковки и т.д.

- Цена, сумма и общая стоимость переданных товаров. Цену за ед. продукции вписывают в числовом формате, а в графу «Сумма» вносят результат перемножения кол-ва и цены. Итоговую стоимость покупки указывают прописью и цифрами под таблицей с товарными позициями;

- Личные данные и должность лица, передавшего продукцию. Достаточно указать ФИО и название занимаемой должности.

Графы, оставшиеся пустыми, перечёркивают, чтобы не было возможности что-либо дописать в них после выдачи ТЧ. Это перечень стандартных составляющих ТЧ, но внесение дополнительной информации допускается и приветствуется. Бланк можно самостоятельно набрать на ПК и распечатать, либо воспользоваться услугами типографии. Напомним, что ТЧ лучше всего прилагать к КЧ, напечатанному на онлайн-ККТ, так как статус документа строгой отчётности у него отсутствует, но в качестве дополнения к основному подтверждению расчёта такая бумага придётся как нельзя кстати.

Решим любые проблемы с вашим оборудованием! Оставьте заявку и получите консультацию в течение 5 минут. Оцените, насколько полезна была информация в статье?>Фискальный чек

Чек, который вы сформировали на ККТ и передаете покупателю или клиенту, называется фискальным.

Что такое фискальный чек

Фискальный чек — это чек, который продавец формирует на онлайн-кассе для передачи покупателю или клиенту. 54-ФЗ обязывает продавцов выдавать покупателям и клиентам фискальные чеки.

Требования к чеку

Требования к фискальному чеку сформулированы в ст. 4.7 54-ФЗ. Чек обязательно должен содержать:

- Название;

- Номер чека за смену;

- Место расчета с адресом с индексом и уточнением, например, магазин «Золотой пятачок»;

- Название организации или ФИО предпринимателя;

- ИНН;

- Система налогообложения для этого расчета;

- Признак расчета (приход, расход, их возвраты);

- Список товаров или услуг с ценой и количеством;

- Ставка НДС для каждой позиции;

- Наличный или безналичный расчет с его суммой;

- ФИО человека, который рассчитал покупателя;

- Регистрационный номер кассы;

- Номер фискального накопителя;

- Фискальный признак документа;

- Сайт налоговой;

- Номер или email покупателя, если он их назвал до расчета и попросил отправить на них чек с адресом отправителя чека;

- Номер фискального документа;

- Номер смены;

- QR-код для загрузки электронной версии чека.

ИП на налоговых спецрежимах могут не печатать названия товаров и услуг в чеке до 1 февраля 2021 года.

>Как выглядит фискальный чек

Как проверить фискальный чек

Покупатель, налоговая или пользователь онлайн-кассы могут проверять чеки. Проверка покажет, корректен ли чек, доставлен ли он в налоговую. У всех операторов фискальных данных должны быть сайты для проверки чеков. Проверка чеков есть у Контур.ОФД. Также чеки можно проверять в ФНС через приложение «Проверка кассового чека».

Классификация кассовых чеков и признаки, по которым их отличают

Предлагаем поговорить в данной статье о том, что такое кассовый чек. Будет доступно рассказано о том, что такое фискальный и не фискальный чек, а также в чем состоят отличия между ними. Согласно действующим правилам системы налогообложения, некоторые организации, производящие продажу определенных объектов, обязаны выдать покупателю чек в качестве подтверждения успешного проведения сделки. Однако многие физические лица даже не задумываются о том, что чеки являются важными документами, которые должны быть составлены определенным образом и содержать целый ряд данных. С помощью чека потребитель сможет доказать, что он заплатил некую денежную сумму за тот или иной товар, и защитить свои права, если его качество окажется ненадлежащим.

Кассовый чек

Покупатели ежедневно получают огромное количество чеков и в большинстве случаев не придают значения документам подобного характера, сразу же выбрасывая их. Кассовые чеки печатаются на ленточной бумаге белого цвета и предназначены для документальной фиксации осуществления сделки по купле-продаже. По некоторым кассовым чекам можно идентифицировать страну, в которой они были напечатаны, а также модель кассового аппарата. Это делается благодаря присутствию соответствующих логотипов и обозначений на документе. Чек является неотъемлемым реквизитом для произведения такого процесса, как возврат или обмен товаров, поскольку именно он выступает в роли доказательства того, что данная покупка действительно была совершена.

Существует закон “О защите прав потребителей”, в 25 статье которого отображено, что процедуру возврата некачественного товара можно осуществить и без наличия кассового чека. Отсутствие у покупателя документа подобного рода не аннулирует возможность, связанную с реализацией защиты потребительских прав.

Фискальный чек

Многие слышали о таком типе документа, как фискальный чек, однако далеко не все знают, в чем состоят его особенности. Фискальный документ — это тот чек, на котором отображен фискальный признак. Иначе говоря, все чеки, содержащие букву “Ф”, являются фискальными. Документы подобного рода могут быть напечатаны не любыми кассовыми аппаратами, а только теми, которые зарегистрированы в налоговой службе. Все кассовые чеки подразделяются на категории двух типов – фискальные и не фискальные. Чеки, принадлежащие к первому типу, отличаются от второй группы документов тем, что содержат несколько больше информации и реквизитов, а именно:

- Идентификационный номер налогоплательщика. Это специальный код, состоящий из числовой комбинации, который необходим для осуществления контроля за налогоплательщиками, находящимися на территории Российской Федерации, а также для их учета. В случае с фискальными чеками это идентификационный номер, закрепленный за юридическим/физическим лицом, в качестве которого выступает организация, выдающая их (магазин, супермаркет и так далее). На кассовом чеке фискального типа потребитель обязательно должен при необходимости найти идентификационный номер.

- Номер контрольно-кассовой машины. Прибор, предназначенный для автоматизации различных операций кассового характера, а также обеспечения контроля всех денежных поступлений, фиксации операций, связанных с покупкой товара, и печати чеков, называется контрольно-кассовой машиной. Каждому такому прибору присваивается свой уникальный регистрационный номер, который в обязательном порядке должен присутствовать на фискальных чеках.

- Фискальный признак. О том, что на чеке есть фискальный признак, свидетельствует проставленная на нем буква “Ф”. Признак подобного рода генерируется на документе с помощью специального прибора, который называется фискальным накопителем. Такие признаки подразделяются на несколько видов, о каждом из которых можно прочитать подробней в Федеральном законе Российской Федерации под номером 54.

Таким образом, отличить фискальный чек от не фискального документа достаточно легко. Если физическое лицо находит на чеке кодовую комбинацию цифр, являющуюся идентификационным номером налогоплательщика, а также номер контрольно-кассовой машины и букву “Ф” (иногда она может быть в комбинации с другими буквами русского алфавита), то это говорит о том, что он фискальный. В некоторых случаях на документе может стоять только часть перечисленных документов. В таких ситуациях это свидетельствует о том, что чек был составлен без соблюдения соответствующих законодательных норм, выдвинутых к документам, имеющим непосредственное отношение к товароведению.

Следует отметить, что требования оформления не фискальных чеков не настолько ужесточены. Такой документ может содержать лишь часть перечисленных признаков, а в некоторых случаях даже все. Если на не фискальном чеке присутствуют те же реквизиты, что и на фискальном, то отличить его можно лишь благодаря методу, с помощью которого он был напечатан. Фискальные чеки генерируются через кассовую машину и являются документами, подтверждающим покупку товара. Не фискальные чеки печатаются без использования специального кассового аппарата и не являются как таковым документом.

Образец фискального документа

Фискальный документ это чек, содержащий определенного рода информацию, с помощью которой можно решить вопросы, возникающие в связи с покупкой товаров ненадлежащего качества, а также уладить все проблемы с налоговой инспекцией. В некоторых же случаях сведения, отображенные на фискальном документе, напротив, свидетельствуют о том, что юридическим лицом были нарушены нормы налогового законодательства. Однако в любом случае чек, являющийся документом фискального типа, должен содержать следующие сведения:

- Наименование продавца. В первую очередь, это название того магазина, в котором осуществляется покупка. Иногда наименование на вывеске магазина и то, которое является официальным, могут быть разными. Однако так или иначе данный реквизит обязательно должен присутствовать на чеке в верхней его части по центру. Помимо того, на документе должна быть информация, свидетельствующая о том, к какой организационно-правовой форме относится продавец. Например, физическое лицо предприниматель.

- Дата и время. Также на документе обязательно должна стоять текущая дата в формате день/месяц/год и время осуществления покупки. Что касательно времени, то оно должно содержать информацию не только о часах и минутах, но даже и о секундах. Если время, которое печатается на чеке, не синхронизировано с фактическим временем, то это грубейшее нарушение. В таких ситуациях работу контрольно-кассовой машины останавливают до тех пор, пока данная оплошность не будет полностью исправлена.

- Номер кассовой операции/данные о кассире. Каждой операции, которая проводится на кассе, присваивается свой порядковый номер. Эта цифровая комбинация является уникальной и необходима налоговым службам для осуществления соответствующего контроля. Также на чеке должна присутствовать фамилия и инициалы кассира, а в некоторых случаях и его личная подпись, свидетельствующая о действительности сделки купли-продажи.

- Наименование товаров/цена покупки. Главной целью любого чека является отображение наименований товаров, которые были куплены, а также их стоимости. Если покупатель приобрел несколько единиц одного и того же товара, то его наименование прописывается один раз, а напротив ставится нужное количество. Также обязательно должна присутствовать точная стоимость каждого товара, а в нижней части документа прописана итоговая сумма покупки.

Следует отметить, что кассовые аппараты выдаются налоговыми инспекциями. Данные службы в момент выдачи фиксируют номера, присвоенные тому или иному прибору, и таким образом контролируют, чтобы продавцы своевременно и в полном размере выплачивали все налоговые взносы.

Фискализация

В сфере Контрольно-Кассовой Техники есть такой термин как фискализация. Его определение имеет несколько схожих вариантов.

Фискализация – это процедура ввода фискального регистратора или кассового аппарата с фискальным накопителем в эксплуатацию, путём обмена данными с налоговой службой и и ФН.

Иногда под фискализацией понимают процесс передачи данных о совершаемых продажах в ФНС. Это определение менее верно, и, видимо, вытекает из того, что при покупке клиент получает фискальный чек.

В первую очередь фискализация нужна для контроля государством торговой деятельности и сбора налогов. Во вторую, для её аналитики.

Процесс фискализации

В упрощённом виде схема фискализации выглядит следующим образом.

- Организация или предприниматель создаёт заявление о регистрации ККТ. При этом фискальный накопитель должен быть установлен заранее в фискальном регистраторе или кассовом аппарате. В заявлении указываются уникальные номера ККТ (ККМ) и ФН. Это нужно для обнаружения их в реестрах. Подача заявления может осуществляться по интернету и подтверждается специальной электронно-цифровой подписью;

- Система ФНС проверяет это заявление и, если всё верно даёт одобрение на дальнейшие действия;

- Происходит ввод необходимых данных в каждую единицу ККТ;

- Запрограммированные данные опять отправляются в налоговую службу;

- Организация или предприниматель получает карточку регистрации ККТ.

После фискализации каждая зарегистрированная ККМ будет выдавать чеки с множеством предусмотренных по закону реквизитов, кодов и QR символикой.

Чтобы процесс фискализации прошёл быстро и гладко, мы не рекомендуем производить его самостоятельно. Самое опасное и непоправимое в этой процедуре – испорченный фискальный накопитель. Стоит он немалых денег, а корректировке не поддаётся! Таким образом существует всего одна попытка его активации. В нашей компании работают профессионалы и дают гарантию на свои действия. Услуга по фискализации Атол, Штрих и устройств других производителей входит в перечень обязательных работ по регистрации ККТ в налоговом органе.

Возврат к списку

Кассовый чек: что это такое, для чего нужен, что должен содержать по закону, обязательные реквизиты

В последние годы требования к ведению предпринимательской деятельности постоянно ужесточаются. Если раньше наличие кассы было обязательно только для отдельных форм бизнеса, то сегодня обзавестись этим устройством приходится абсолютно любому коммерсанту, и обслуживать его требуется в соответствии со множеством правил. Контрольно-кассовый чек – что это такое, для чего это нужно и какую информацию несет в себе этот документ, расскажем в этой статье.

Обязательная маркировка товаров

В 2018 году правительство нашей страны утвердило список определенной продукции, которая должна маркироваться начиная с 2019. Это значит, что все производимые изделия, попадающие в этот перечень, должны сопровождаться документацией, включающей в себя сведения о производителе, владельце, передвижениях ассортимента с точки изготовления в магазин. Вместе с тем, в этот же период времени начинается глобальный перевод отчетности по продажам в электронный вид.

Это новшество изменило требования к обязательным реквизитам кассового онлайн-чека ККМ. Результатом введения изменений должно стать повсеместное обозначение всей продукции, реализуемой в торговых точках нашей страны, специальными маркерами, а значит продажа какой-либо контрафактной продукции станет буквально невозможной. Проверить подлинность покупатель сможет самостоятельно с помощью простого смартфона и специального приложения. Соответственно, все изменения, происходящие в работе кассы, в том числе и информация, представленная в квитанциях, направлены на достижение поставленной правительством задачи.

Для чего нужен кассовый чек

Такая бумага является полноценным документом, подтверждающим сам факт совершения сделки между продавцом и покупателем. Другими словами, это некое подобие договора, сильно уменьшенное и сокращенное, но доказывающее подписание соглашения о том, что магазин продал качественный товар, а потребитель приобрел его для личного пользования. Но информация, содержащаяся в этой небольшой бумажке, оказывается полезна не только в качестве доказательства совершения сделки.

Она позволяет проводить полноценный учет движения поступаемых денежных средств для последующего составления бухгалтерской отчетности и предоставления сведений в налоговую службу. Соответственно появляется возможность со стороны официальных государственных органов контролировать деятельность продавца на предмет соблюдения им правил, требований и законов. Кассовый чек ККТ нового образца может выступать доказательством в рамках судебного разбирательства, урегулирования различных споров. Естественно, что за правильностью его оформления строго следят.

Обязательные реквизиты квитанции

Распечатанный на кассе чек – это фискальный документ. Основная его задача – фискализировать финансовые сведения для дальнейшего использования в рамках официальной правительственной политики. Чтобы делать это эффективно, он должен содержать в себе огромное количество информации, в том числе:

- ИНН продавца.

- Название фирмы из свидетельства о регистрации.

- Порядковый номер квитанции.

- Должность лица, осуществившего продажу, и его смену.

- Номер кассы, которая выдала документ, а точнее, фискального накопителя.

- Полную стоимость покупки и способ ее оплаты.

- Дату и время совершения сделки.

- Признак фискального режима.

Обязательные реквизиты электронного чека незначительно отличаются от бумажного. Все представленные выше сведения тоже должны быть указаны. Дополнительно здесь прописывается адрес сайта оператора фискальных данных, который отвечает за обслуживание аппарата, номер версии ФФД, код формы документа.

Какие ещё данные могут быть на квитанции

Представленная выше информация не является исчерпывающей. При желании, а также соответствующем программном обеспечении, дополнительно можно внести и другие сведения. Например, здесь прописывается не только окончательная цена покупки, но и информация о получении определенной суммы денег и сдаче, выданной покупателю или код товарной номенклатуры.

Делается это исключительно в практических целях, чтобы обеспечить более легкий, но грамотный анализ со стороны бухгалтерской и логистической службы организации. Здесь же указываются данные о специальной программе лояльности магазина, акционных предложениях и прочая полезная для покупателя информация. Они не относятся к списку того, что должен содержать кассовый чек по закону, но помогают в работе и обслуживании клиентов.

Главные особенности квитанции онлайн-кассы

Ранее уже указывалось, что политика последних лет направлена на глобальную маркировку всех существующих товаров и основным инструментом в этом деле является внедрение онлайн-аппаратов, согласно 54-му Федеральному Закону. Но в чем же уникальность электронных квитанций по сравнению с классической бумажной формой?

На самом деле они очень похожи, ведь для их создания используется одна и та же информация: сведения о продавце, кассовом аппарате, системе налогообложения и самой покупке. Если распечатать электронный чек, особой разницы между ним и бумажной квитанцией покупатель не увидит.

Но некоторые уникальные черты обнаружить все-таки можно. Онлайн-документ дополнительно содержит информацию об операторе фискальных данных и формате бумаг, используемых в работе. Добавлены здесь и некоторых технические сведения, которые на самом деле не важны простым потребителям и имеют значение только для проверяющих служб и самого продавца.

Но при этом кассовый чек признается законом в качестве официального документа, независимо от того, в каком виде он предоставлен. В правах и юридической силе электронный и бумажный вариант являются равными, а значит могут быть использованы одинаково успешно.

Какие реквизиты квитанции устанавливаются ФФД

Формат фискальных документов, как расшифровывается эта аббревиатура, это набор определенных требований, который отвечает за правильную расшифровку информации и реквизитов кассового чека ККМ в части фискализации. Говоря простым языком, это алгоритм, позволяющий собирать, хранить, анализировать, а при необходимости предоставлять сведения ответственным лицам.

Все обязательные данные, представляемые как в бумажной, так и в электронной квитанции, будут входить в ФФД. Более того, задача формата: связать эти самые реквизиты с фискальным накопителем и оператором, научить их разговаривать на одном языке. Процесс настраивается техническими специалистами еще в момент первичной установки кассы и ими же контролируется в дальнейшем. Простые работники не имеют возможности изменять запрограммированные данные.

Обязательные реквизиты БСО

Содержание кассового чека и бланка строгой отчетности, изготавливаемого с помощью ККТ, практически не отличается. В список требуемых законодательством сведений в этом случае включаются:

- Название документа и его порядковый номер, обнуляемый каждую новую смену.

- Дату, время и адрес, где происходила сделка.

- Официальное название фирмы и ИНН.

- Сведения об используемой системе налогообложения.

- Признак расчета.

- Перечень предоставляемых услуг и их стоимость.

- Способ оплаты.

- Данные о сотруднике, принявшем денежные средства.

- Номер кассы.

- Фискальный признак документа.

Этот перечень утвержден правительством и не может самовольно меняться работниками организации. Но существуют некоторые исключения, зависящие от вида коммерческой деятельности и других отличительных черт бизнеса.

Особенности использования для ИП и ООО

Общества с ограниченной ответственностью обязаны применять в своей деятельности онлайн-кассы, если происходит прием наличных и безналичных денежных средств от покупателей. При этом требования к фискальному чеку будут полностью совпадать с представленными выше. Исключений здесь не существует, а нарушение законодательства приводит к серьезным штрафам.

С индивидуальными предпринимателями все не так однозначно. Большинству из них все же придется приобрести и установить новый аппарат, работающий через интернет, но некоторые исключения есть для бизнесменов, не имеющих наемных работников. Если они используют в своей работе ЕНВД и патентную систему налогообложения, обзаводиться ККТ им по-прежнему не нужно.

Правила оформления

Новые приборы, способные выписывать электронные чеки, требуют правильной регистрации в налоговой. Чтобы поставить его на учет, потребуется фискальный накопитель и специальная кассовая программа, соответствующая нормам и требованиям. Приобрести ее можно в компании «Клеверенс», специализирующейся на разработке мобильных систем учета.

Кроме того, необходимо найти оператора фискальных данных, который будет заниматься обработкой информации и передачей ее в ФНС. Сама регистрация может быть проведена как через интернет-портал, так и классическим способом – лично придя в налоговую службу. Посредником может стать и представитель ОФД. Это поможет сэкономить время и гарантирует правильное выполнение процесса регистрации.

Налог на добавленную стоимость

Звучит парадоксально, но форма чека кассового аппарата, даже с новыми правилами, не должна содержать в себе информацию об НДС. Но несмотря на отсутствие обязательной необходимости, внести эти сведения в качестве дополнительных на документ все же рекомендуется.

При этом допустима для указания как одна большая сумма налогового обложения, так и отдельные по всем приобретаемым товарам. Эти данные считаются исключительно информационными и пользу они приносят разве что покупателям, так что окончательное решение может быть принято руководством организации, без оглядки на нормы.

Нововведения в действующем законодательстве

Правок, внесенных в главный закон «О применении контрольно-кассовой техники», действительно много. Вот основные из них:

- Бумажный вариант квитанции, как и прежде, должен выдаваться каждому покупателю в обязательном порядке, но при его желании, в качестве дополнительного, на электронную почту или мобильный телефон также должен отправляться онлайн-вариант чека. При этом их юридическая сила будет равнозначной.

- Все данные, получаемые с касс, передаются в налоговую службу в автоматическом режиме посредством сети интернет.

- Процедура регистрации нового аппарата может быть проведения как классическим способом, явившись в отделение ФНС, так и онлайн, что серьезно упростит ее.

- В ККТ обязательно устанавливается фискальный накопитель, собирающий и передающий сведения оператору, ответственному за хранение данных.

- Несколько изменился список обязательных реквизитов. Подробно об этом рассказывалось выше.

Кроме того, поменялись штрафные санкции за нарушения в сфере кассового обслуживания. Штрафы за несоблюдение установленных правил возросли и могут достигать до 100 тысяч рублей для юридического лица.

Наказания при нарушении

Среди главных ошибок продавцов можно выделить невыдачу квитанции покупателю (причем как в бумажном, так и в электронном виде, если она была затребована потребителем) и выдачу документа, содержащего ошибки в реквизитах.

Сумма взыскания при этом будет отличаться. В первом случае предусмотрены следующие штрафы:

- От 1500 до 3000 р. для граждан.

- До 10000 рублей для должностных лиц.

- От 30 до 100 тысяч р. для организации.

При обнаружении ошибок в сведениях суммы будут несколько ниже:

- 1500-2000 для граждан.

- 3-4 тысячи для должностного лица.

- От 30 000 до 40 000 рублей для организации.

При этом следует учитывать, что речь идет о каждом предоставленном с нарушением или не выданном вовсе чеке. За один рабочий день может набежать приличная сумма, особенно если речь идет о крупном магазине с большим потоком клиентов.

Товарная и кассовая квитанция

Разберем что применяется чаще. Выдача специального товарного чека наряду с обычным больше не является необходимостью. Дело в том, что сведений, содержащихся в последнем, стало гораздо больше и они пересекаются с информацией, указываемой в торговой квитанции. В крайнем случае, если каких-то дополнительных данных, необходимых покупателю, здесь нет, их можно добавить в каждом конкретном случае индивидуально.

Кассовый чек и маркирование

Глобальная маркировка товаров и современные ККТ связаны неразрывно. В качестве одного из обязательных реквизитов должен использоваться специальный код изделия, если оно входит в список подлежащих маркировке. При этом саму кассу подключают к специальной системе мониторинга, чтобы отслеживать в реальном времени, куда попала продукция и насколько она легальна.

Считывается код привычным способом – с помощью сканера, а информация о нем записывается на документ, а значит попадает в бумажный и электронный вариант, передается оператору фискальных данных, а позднее – в налоговую службу. При этом если в квитанции сразу несколько товаров, то дополнительный код будет отмечаться только напротив тех позиций, которые попали под требования о глобальной маркировке.

Соответственно почувствовать на себе такую систему смогут не все предприниматели, а лишь часть из них, работающая с группой изделий, подлежащих дополнительному контролю. Стоит отметить, что приобретать специальное оборудование для этого не требуется. Все современные онлайн-кассы имеют достаточные технические характеристики, чтобы соответствовать требованиям.

Новые чеки, содержащие в себе огромное количество различных сведений, призваны не усложнять жизнь предпринимателей, а стандартизировать их работу, создать более комфортные условия для ведения отчетности. При этом не приходится серьезно увеличивать свои вложения в работу на приобретение техники и программного обеспечения к ней. Их стоимость достаточно лояльна и сможет быстро окупиться.

В статье мы подробно разобрались в признаках фискального сообщения, и привели примеры кассовых чеков. Без чего действительно не обойтись, так это без привлечения специалистов в области обслуживания ККТ. Сложное оборудование требует правильного использования, а значит придется также провести дополнительное обучение персонала, работающего с кассами. В остальном трудностей с использованием новой системы возникнуть не должно.

Количество показов: 452

Недавно был принят Федеральный закон от 03.07.2018 N 192-ФЗ, который внес существенные изменения в порядок применения контрольно-кассовой техники.

В частности, Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» дополнен нормами о моменте формирования кассового чека и его передаче покупателю при расчетах в сети интернет, когда продавец в момент расчетов не взаимодействует с покупателем даже дистанционно. Это снимает вопросы о том, когда нужно пробить чек, если оплата получена переводом на расчетный счет.

Важные нормы в отношении момента формирования кассовых чеков содержат не только Федеральные законы N 54-ФЗ и N 192-ФЗ, но и Проект Приказа ФНС России по внесению изменений в Приказ от 21.03.2017 N ММВ-7-20/229@ (устанавливающий требования к реквизитам фискальных документов). Хотя это только проект, он отражает позицию фискалов на затронутые нами вопросы.

Момент расчета

Если рассматривать расчеты с физлицами, не имеющими статуса индивидуального предпринимателя, при определении момента расчета следует руководствоваться Федеральным законом от 07.02.1992 N 2300-1 «О защите прав потребителей».

В соответствии с п.3 ст.16.1 Федерального закона N 2300-1 при оплате товаров (работ, услуг) обязательства потребителя перед продавцом (исполнителем) по оплате товаров (работ, услуг) считаются исполненными:

- Наличными денежными средствами — в размере внесенных денежных средств с момента внесения наличных денежных средств продавцу (исполнителю) либо платежному агенту (субагенту);

- Путем перевода предоставляемых потребителем наличных денежных средств без открытия банковского счета — в размере внесенных денежных средств с момента внесения потребителем наличных денежных средств кредитной организации либо банковскому платежному агенту (субагенту);

- Путем перевода денежных средств в рамках применяемых форм безналичных расчетов (кроме оплаты наличными переводом без открытия счета) — в сумме, указанной в распоряжении о переводе денежных средств, с момента подтверждения его исполнения обслуживающей потребителя кредитной организацией.

Если наличные расчеты вопросов, когда применять ККТ, обычно не вызывают, то с безналичными платежами не все так просто.

Общие условия перевода денежных средств, включая перевод электронных денежных средств (ЭДС), определяет Федеральный закон от 27.06.2011 N 161-ФЗ «О национальной платежной системе». Эти правила распространяются как на переводы при участии физических лиц, так и организаций, и предпринимателей (но в отношении платежей физлиц как потребителей приоритет будут иметь нормы Федерального закона N 2300-1).

Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

При расчетах платежными поручениями переводом с банковского счета банк обязан исполнить распоряжение плательщика одним из следующих способов (ст. 865 Гражданского кодекса РФ):

- зачисление денежных средств на банковский счет получателя средств, открытый в этом же банке;

- зачисление денежных средств на банковский счет банка получателя средств, открытый в банке плательщика, либо передача платежного поручения банку получателя средств для списания денежных средств с банковского счета банка плательщика, открытого в банке получателя средств;

- передача платежного поручения банку-посреднику в целях зачисления денежных средств на банковский счет банка получателя средств;

- иные способы, предусмотренные банковскими правилами и договором.

Этот момент будет являться моментом осуществления расчетов в целях применения ККТ, независимо от того, в какой момент согласно заключенному между сторонами договору обязательство плательщика перед получателем признается исполненным. Исполнение распоряжения плательщика о переводе денежных средств подтверждается банком в порядке, установленном «Положением о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 N 383-П).

Электронные денежные средства – это денежные средства, предварительно передаваемые одним лицом другому лицу без открытия банковского счета. В этом их основное отличие от денежных средств на расчетных счетах в банках. Проводить перевод ЭДС вправе только оператор по переводу электронных денежных средств, однако им может быть не только кредитная организация (перечень действующих операторов по переводу ЭДС размещен на сайте Банка России ). Оператор ЭДС осуществляет на постоянной основе учет информации об остатках и осуществленных переводах электронных денег.

Как пример электронных средств платежа, позволяющих совершать операции с ЭДС, можно привести электронные кошельки («Яндекс.Деньги», «WebMoney» и «QIWI»), а также предоплаченные карты «Тройка», «Стрелка» и виртуальные платежные карты.

Особенность использования ЭДС в расчетах также заключается в том, что Федеральный закон N 161-ФЗ запрещает юридическим лицам использовать электронные денежные средства при расчетах между собой:

- юридические лица и предприниматели не могут быть получателями ЭДС (исключение — если плательщиком является физическое лицо);

- юридическим лицам и предпринимателям Федеральный закон N 161-ФЗ разрешает осуществлять платежи в форме электронных денежных средств только в пользу физических лиц.

Для переводов денежных средств (ДС) присущи такие свойства как безотзывность и окончательность.

Безотзывность перевода – характеристика, обозначающая отсутствие или прекращение возможности отзыва распоряжения об осуществлении перевода денежных средств в определенный момент времени.

Окончательность перевода – характеристика, обозначающая предоставление денежных средств получателю средств в определенный момент времени.

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Таким образом, распоряжение клиента о переводе денежных средств может быть им отозвано до наступления безотзывности перевода. Причем моменты признания перевода безотзывным и окончательным различаются для обычных безналичных (или наличных) переводов и переводов ЭДС. Соответственно по-разному будет определяться и момент расчета для целей применения ККТ.

|

Характеристики перевода ДС |

Безналичный перевод (ДС на расчетном счете или наличные) |

Перевод ЭДС (обычный режим использования ЭСП) |

Перевод ЭДС (автономный режим использования ЭСП) |

|---|---|---|---|

|

Общий срок перевода ДС |

Не более трех рабочих дней начиная со дня списания ДС с банковского счета плательщика (или со дня предоставления плательщиком наличных ДС в целях перевода без открытия банковского счета) Банк обязан информировать плательщика об исполнении платежного поручения не позднее дня, следующего за днем его исполнения, если не установлен более короткий срок (п.2 ст.865 ГК РФ). |

Перевод ЭДС осуществляется путем одновременного принятия оператором ЭДС распоряжения клиента, уменьшения им остатка ЭДС плательщика и увеличения им остатка ЭДС получателя средств на сумму перевода

Перевод ЭДС с использованием предоплаченной карты осуществляется в срок не более трех рабочих дней после принятия оператором ЭДС распоряжения клиента

Оператор ЭДС незамедлительно после исполнения распоряжения клиента об осуществлении перевода ЭДС направляет клиенту подтверждение об исполнении распоряжения |

Получатель средств обязан ежедневно передавать информацию о совершенных операциях оператору ЭДС для ее учета не позднее окончания рабочего дня оператора ЭДС

Оператор ЭДС направляет плательщику (и получателю, если это предусмотрено договором) подтверждения об осуществлении перевода ЭДС (незамедлительно после учета оператором ЭДС информации, полученной от получателя средств) |

|

Безотзывность перевода |

С момента списания ДС с банковского счета плательщика (или с момента предоставления плательщиком наличных ДС в целях перевода без открытия банковского счета) |

Перевод ЭДС становится безотзывным и окончательным после одновременного принятия распоряжения клиента, уменьшения остатка ЭДС плательщика и увеличения остатка ЭДС получателя средств на сумму перевода |

В момент использования клиентом ЭСП |

|

Окончательность перевода |

Если плательщика и получателя обслуживает один оператор – в момент зачисления ДС на банковский счет получателя (или обеспечения получателю возможности получения наличных ДС) Если плательщика и получателя обслуживают разные операторы – в момент зачисления ДС на банковский счет оператора, обслуживающего получателя |

После учета оператором ЭДС информации о совершенных операциях, которую он ежедневно принимает от получателя средств |

|

|

Прекращение обязательства оператора по переводу ДС перед плательщиком |

В момент наступления окончательности перевода |

Специально не определено законом, но с учетом общих правил проведения перевода ДС – в момент окончательности перевода |

Специально не определено законом, но с учетом общих правил проведения перевода ДС –в момент окончательности перевода |

|

Прекращение обязательства плательщика перед получателем |

Не определено, на практике может устанавливаться договором между плательщиком и получателем. Момент расчетов определяется с учетом норм ст.865 ГК РФ |

При наступлении окончательности перевода ЭДС |

В момент наступления безотзывности перевода ЭДС |

Таким образом для переводов денежных средств в рамках применяемых форм безналичных расчетов моментом расчета для целей применения ККТ будут являться:

- при переводе денежных средств (наличных, либо с расчетного счета в банке) – момент окончательности перевода;

- при переводе электронных денежных средств в обычном режиме — момент окончательности перевода;

- при переводе электронных денежных средств в автономном режиме — момент безотзывности перевода.

Формирование кассового чека: расчеты при непосредственном взаимодействии продавца и покупателя

В общем случае ККТ применяется на месте осуществления расчета с покупателем (клиентом) и в момент осуществления расчета тем же лицом, которое осуществляет расчеты с покупателем (п.1 ст.4.3 Федерального закона N 54-ФЗ). Это может быть как сам продавец, так и привлеченный им посредник, например, платежный агент (п. 11, 12 ст.4, ст.5 Федерального закона от 03.06.2009 N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами», Письмо Минфина России от 02.05.2017 N 03-01-15/26812).

В частности, эта норма применима, когда покупатель и продавец вступают в непосредственное «личное» взаимодействие — при оплате продавцу наличными или банковскими картами, например, в торговой точке.

При осуществлении расчета пользователь обязан выдать кассовый чек на бумажном носителе и/или в случае предоставления покупателем (клиентом) пользователю до момента расчета абонентского номера либо адреса электронной почты направить кассовый чек в электронной форме на предоставленные абонентский номер либо адрес электронной почты (п.2 ст. 1.2 Федерального закона N 54-ФЗ).

Отметим, что дата и время формирования чека являются одним из обязательных реквизитов кассового чека. Причем в действующей редакции Федерального закона N 54-ФЗ ничего не сказано о допустимом отклонении времени в чеке и реального местного времени (хотя есть требования о контроле за временем, передаваемым ККТ в фискальный накопитель, и временем внутреннего таймера ФН). Ранее ФНС указывала о допустимом отклонении в 5 минут (Информация ФНС России от 30.12.2015 «О доведении информации об отличии времени на кассовом чеке от фактического»).

Проект Приказа ФНС России по внесению изменений в Приказ N ММВ-7-20/229@ предусматривает закрепление этого требования на уровне нормативного документа. Так согласно новой редакции примечания к таблице 19 «Реквизиты, содержащиеся в кассовом чеке (бланке строгой отчетности)» отклонение времени на ККТ не должно превышать 5 минут от времени, исчисленного в соответствии с требованиями Федерального закона от 03.06.2011 N 107-ФЗ «О порядке исчисления времени». Аналогичные требования внесены и в отношении прочих формируемых ККТ фискальных документов и отчетов.

Формирование кассового чека: расчеты при дистанционном взаимодействии продавца и покупателя

При осуществлении расчетов в безналичном порядке, исключающих возможность непосредственного взаимодействия покупателя (клиента) с пользователем (в частности, с применяющим ККТ продавцом), с применением устройств, подключенных к сети интернет и обеспечивающих возможность дистанционного взаимодействия покупателя с пользователем, продавцы обязаны обеспечить передачу покупателю (клиенту) кассового чека в электронной форме на абонентский номер либо адрес электронной почты, указанные покупателем (клиентом) до совершения расчетов. При этом кассовый чек или бланк строгой отчетности на бумажном носителе может не печататься (п.5 ст. 1.2 Федерального закона N 54-ФЗ). Помимо этого требования действует и общее — о применении ККТ в момент осуществления расчета.

То есть в случае использования устройств, обеспечивающих дистанционное взаимодействие участников расчетов, чек передается (направляется) покупателю в момент совершения расчета. Это, например, расчеты банковскими картами на сайте интернет-магазина и т.д.

К данному чеку будут применимы общие требования о соответствии времени формирования чека реальному местному времени и допустимом отклонении в 5 минут.

Возможна ситуация, когда при оплате по карте потраченная покупателем сумма замораживается его банком-эмитентом для последующего списания. При этом банк уменьшает величину доступного баланса по карте покупателя на стоимость покупки, но не списывает ее сразу со счета (п.4 ст.845 Гражданского кодекса РФ). Денежные средства будут списаны после того как банк получит подтверждение оплаты от банка-эквайрера. Разрыв между блокированием и фактическим списанием денежных средств со счета плательщика может составлять несколько дней. Как разъяснил Минфин, продавец обязан применять ККТ с момента подтверждения исполнения распоряжения о переводе электронных средств платежа кредитной организацией. По мнению ведомства, моментом подтверждения исполнения такого распоряжения для целей применения ККТ возможно считать момент блокировки денежных средств (Письма от 06.04.2018 N 03-01-15/22629, от 25.08.2017 N 03-01-15/54870).

Формирование кассового чека: расчеты в безналичном порядке, исключающие возможность непосредственного или дистанционного взаимодействия продавца и покупателя

При осуществлении расчетов в безналичном порядке, исключающих возможность непосредственного взаимодействия покупателя (клиента) с пользователем, когда не используются устройства, обеспечивающие дистанционное взаимодействие участников расчетов, кассовый чек должен быть сформированне позднее рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара (п. 5.4 ст. 1.2 Федерального закона N 54-ФЗ в новой редакции).

Это ситуация, когда продавец (его представитель или автоматическое устройство для расчетов) не взаимодействует с плательщиком в момент оплаты.

Например, физлицо оплачивает счет наличными деньгами через отделение банка (переводом без открытия счета). В этом случае денежные средства как правило поступают на расчетный счет не в момент расчета, а с разрывом во времени. Однако моментом расчета будет являться момент внесения потребителем наличных денежных средств кредитной организации (п.3 ст.16.1 Федерального закона N 2300-1).

Другой случай разрыва во времени — оплата физлицом со своего счета (или банковской карты) через клиент-банк. Тут моментом расчета является момент подтверждения исполнения распоряжения о переводе денежных средств обслуживающей покупателя (клиента) кредитной организацией (п.3 ст.16.1 Федерального закона N 2300-1, Письма Минфина России от 15.06.2018 N 03-01-15/41171, N 03-01-15/41174, от 02.02.2017 N ЕД-4-20/1850@ и др.).

Соответственно сформировать кассовый чек нужно не позднее рабочего дня, следующего за днем подтверждения кредитной организацией исполнения распоряжения физлица о переводе, но не позднее момента передачи товара.

А передать этот чек покупателю продавец может следующими способами (п. 5.3 ст. 1.2 Федерального закона N 54-ФЗ):

- в электронной форме на абонентский номер или адрес электронной почты, предоставленные покупателем (клиентом) пользователю, не позднее рабочего дня, следующего за днем осуществления расчета или момента передачи товара;

- на бумажном носителе вместе с товаром в случае расчетов за товар без направления покупателю такого кассового чека в электронной форме;

- на бумажном носителе при первом непосредственном взаимодействии клиента с пользователем или уполномоченным им лицом в случае расчетов за работы и услуги без направления клиенту такого кассового чека (бланка строгой отчетности) в электронной форме.

Ответственность за неприменение ККТ можно избежать: Федеральный закон N 192-ФЗ уточнил, что одним из условий является формирование чека коррекции.

Прежде всего напомним, что срок давности привлечения к административной ответственности в сфере применения законодательства о ККТ составляет 1 год (ст. 4.5 КоАП РФ).

Неприменение ККТ влечет привлечение к административной ответственности по ч. 2 ст. 14.5 КоАП РФ:

- наложение административного штрафа на должностных лиц (а также индивидуальных предпринимателей) в размере от ¼ до ½ размера суммы расчета, осуществленного без применения ККТ, но не менее 10 тысяч рублей;

- на юридических лиц — от ¾ до одного размера суммы расчета, осуществленного с использованием наличных денежных средств и (или) электронных средств платежа без применения ККТ, но не менее 30 тысяч рублей.

Штрафа за непробитый чек (неприменение ККТ), а также за ненаправление (невыдачу) покупателю (клиенту) кассового чека, можно избежать, заявив в налоговый орган в письменной форме о неприменении контрольно-кассовой техники и исполнив обязанность по ее применению (см. примечание к ст. 14.5 КоАП РФ). При этом одновременно должны соблюдаться следующие условия:

- На момент обращения лица с заявлением налоговый орган не располагал соответствующими сведениями и документами о совершенном административном правонарушении;

- Представленные сведения и документы являются достаточными для установления события административного правонарушения.

Для этого нужно:

1. Добровольно исполнить обязанность, за неисполнение или ненадлежащее исполнение которой предусмотрена административная ответственность, до вынесения постановления об административном правонарушении.

В случае неприменения ККТ нужно пробить чек коррекции (п.4 ст. 4.3 Федерального закона N 54-ФЗ в ред. Федерального закона N 192-ФЗ). Он оформляется отдельно по каждой операции, совершенной без применения ККТ либо данные о которой не были переданы ОФД (Письмо ФНС России от 07.12.2017 N ЕД-4-20/24899).

При формировании чека коррекции обратите внимание на следующие реквизиты (п.30, таблица 30 Приложения N 2 к Приказу ФНС России от 21.03.2017 N ММВ-7-20/229@):

- признак расчета (тег 1054)

Если нужно скорректировать приходные операции (например, если выявлена оплата ЭСП на расчетный счет, по которой не был выдан чек), указывается «1» («приход»).

- тип коррекции (тег 1173)

В данном случае он принимает значение «0» (самостоятельная операция), поскольку чек коррекции вы формируете по собственной инициативе («1» — операция по предписанию, если чек коррекции пробиваете по инициативе налогового органа, уже обнаружившего нарушение).

- основание для коррекции (тег 1174)

Этот реквизит включает в себя три других реквизита (таблица 31 Приложения 2 к Приказу ФНС России от 21.03.2017 N ММВ-7-20/229@):

– в реквизите «описание коррекции» (тег 1177) указывается причина коррекции (например, «ХХ.ХХ.2018 не сформирован кассовый чек на полученный на расчетный счет платеж») и наименование документа, на основании которого производится коррекция (объяснительная, служебная записка и т.п.);

– в реквизитах «дата документа основания для коррекции» (тег 1178) и «номер документа основания для коррекции» (тег 1179) указывается дата и номер документа, на основании которого формируется чек коррекции.

2. Добровольно в течение трех рабочих дней с момента исполнения обязанности (т.е. оформления чека коррекции) заявить в налоговый орган через кабинет ККТ о совершенном правонарушении (пп.7 п.1, п.2, пп.11 п.9 Приложения к Приказу ФНС России от 29.05.2017 N ММВ-7-20/483@).

В заявлении укажите причины неприменения ККТ, сумму, а также реквизиты чека коррекции.

Таким образом, чтобы избежать административной ответственности в случае, если кассовый чек не был пробит, необходимо сформировать чек коррекции, а также сообщить о факте нарушения ФНС через кабинет ККТ, до того, как налоговый орган об этом узнает (а узнать он может, например, от покупателя, который не получил кассовый чек).

Правила выдачи кассового чека в 2019 году

О чем вы узнаете:

- Выдача чеков: требования законодательства

- Товарный и кассовый чек: в чем различия?

- Кто вправе не выдавать кассовый чек?

- Невыдача чека: ответственность и штрафы

Выдача чеков: требования законодательства

Как известно, каждый индивидуальный предприниматель, юридическое лицо, да и вообще, любой хозяйствующий субъект, вне зависимости от его организационно-правовой формы, обязан соблюдать кассовую дисциплину. Контроль за соблюдением кассовой дисциплины в фирме осуществляют инспекторы Управления Федеральной налоговой службы в ходе выездных проверок.

Скачать образец кассового чека >>

Скачать бланк товарного чека >>

Скачать образец товарного чека >>

Налоговики вправе проверить правильность ведения кассовой книги, заполнения приходных и расходных ордеров, расчетных и платежных ведомостей – то есть, всех документов, касающихся движения денежных средств в организации.

И помимо плановых проверок, о которых владелец бизнеса будет знать заранее, налоговики могут «наведаться» в магазин внепланово и проверить, выдаст ли ваш кассир в ходе контрольной закупки «тайному покупателю-инспектору» фискальный кассовый чек или «забудет» это сделать.

Требование в обязательном порядке выдавать покупателям и клиентам кассовые чеки закреплено в Федеральном законе от 22.05.2003 №54-ФЗ «О применении контрольно-кассовой техники (ККТ) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Онлайн-касса Бизнес.Ру для продаж в розничных магазинах соответствует 54-ФЗ и ЕГАИС. Подходит для ларьков и небольших магазинов. Для начала работы вам достаточно наличие компьютера или смарт-терминала, и фискальный регистратор к ним. По итогу вы получаете полноценную POS-систему по цене фискального регистратора! Ознакомиться со всеми преимуществами онлайн-кассы от Бизнес.Ру прямо сейчас >>

Вторая статья данного Федерального закона гласит: «Контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и ИП при осуществлении ими наличных денежных расчетов и (или) расчетов и использованием платежных карт в случаях продажи товаров, выполнении работ или оказания услуг».

Пункт первый пятой статьи этого же Федерального закона говорит о том, что организации и ИП, использующие в работе ККТ, обязаны выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в момент оплаты, отпечатанные контрольно-кассовой техникой, кассовые чеки.

Осуществлять наличные денежные расчеты и расчеты с использованием платежных карт без применения ККТ могут организации или ИП, оказывающие услуги населению, но только при условии, что вместо кассовых чеков клиентам будут выдавать соответствующие бланки строгой отчетности, которые приравнены к кассовому чеку.

При этом предприниматели должны руководствоваться «Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ», утвержденным Постановлением Правительства РФ 6 мая 2008 года №359.

Если предприятие торговли или услуг не пробивает и не выдает своим покупателям или клиентам кассовый чек, это показатель того, что предприниматель свои обязанности по соблюдению кассовой дисциплины и ущемляет права потребителей, надеясь на то, что если у человека после покупки товара на руках будет отсутствовать кассовый чек, то вернуть товар ему будет намного сложнее.

Товарный и кассовый чек: в чем различия?

Кассовый чек – это первичный учетный документ, распечатанный на бумаге при использовании контрольно-кассовой техники и подтверждающий факт приобретения определенного товара или услуги и осуществление за нее наличного и безналичного расчета.

Передаваться покупателю или клиенту кассовый чек должен в момент совершения сделки купли-продажи – передача фискального документа является подтверждением осуществления данной сделки. Кассовый чек необходим покупателю или клиенту в случае, если он захочет вернуть приобретенный товар или заменить его.

Согласно Постановлению Правительства РФ от 30.07.1993 года №745, на каждом чеке, который выдается покупателю или клиенту в момент совершения сделки, должна быть отражена в обязательном порядке следующая информация:

- Наименование организации, выдавшей чек;

- ИНН организации;

- Заводской номер ККМ, на которой чек был распечатан;

- Порядковый данного чека;

- Дата и время осуществления покупки;

- Общая сумма покупки (услуги) (может также указываться стоимость отдельных товаров и общая сумма);

- Признак фискального режима.

Помимо данной обязательной информации на чеке может отражаться и другие данные на усмотрение владельца организации или ИП.

Товарный чек – это бланк строгой отчетности, который является подтверждением совершения покупки в фирме. Предоставляется товарный чек физическим и юридическим лицам по их запросу, к примеру, в случае, когда в кассовом чеке указана лишь внесенная сумма покупки, а человеку требуется более подробная расшифровка, какой вид товара и по какой стоимости был приобретен.

Также товарные чеки выдаются покупателям при отсутствии на предприятии кассового аппарата. Это необходимо потому, что в соответствии с правилами торговли, продавец обязан выдавать покупателям документ, подтверждающий факт совершения покупки.

В отличие от кассового чека, который печатает контрольно-кассовая машина, товарный чек заполняется кассиром от руки, куда в специальные графы вписывается вид и наименование товара, а также его стоимость. На товарном чеке должна быть отражена следующая информация:

- Наименование документа;

- Порядковый номер чека, дата выдачи;

- Полное наименование организации, выдавшей чек, ее адрес;

- ИНН организации или ИП;

- Перечень, наименование и вид приобретенных товаров, оказанных услуг или выполненных работ, стоимость каждого из товаров;

- Общая сумма покупки;

- ФИО, должность лица, выдавшего товарный чек, его подпись, печать фирмы (если есть).

В целом же, необходимо сказать, что унифицированной или утвержденной формы товарного чека нет, и поэтому оформлен товарный чек может быть в свободной форме, а выпускать его фирмы могут либо самостоятельно, либо закупать типовые товарные чеки в типографиях.

Необходимо отметить тот факт, что в последнее время необходимость в выдаче товарных чеков отпала потому, что большинство контрольно-кассовых машин нового образца печатают в чеках полное наименование, вид и стоимость отдельных товаров покупки сразу же на кассовом чеке.

Если же в организации используются контрольно-кассовые машины устаревшего образца, где на кассовом чеке не отображается вид товара, а только внесенная покупателем сумма, в таком случае товарный чек должен выдаваться предпринимателем по первому же требованию покупателя.

Оба документа – кассовый и товарный чек – необходимы, к примеру, в том случае, когда человек расходует подотчетные денежные средства фирмы для приобретения услуг или товаров и должен документально отчитаться о своих покупках в бухгалтерию.

Именно кассовый и товарный чек помогут подтвердить факт целевого расходования денег. В целом же, законодательно предпринимателям разрешается выдавать товарный чек вместе с кассовым чеком или выдавать товарный чек в тех случаях, когда кассовый чек отсутствует.

Но все же, существуют в нашей стране организации, которые не обязаны вести расчет со своими покупателями или клиентами с применением контрольно-кассовых машин, а значит и выдавать кассовые чеки они не обязаны.