Содержание

- Чек коррекции: когда используется?

- Кассовый чек коррекции по 54-ФЗ

- Чек коррекции – как пробить

- Если формат фискальных документов версии 1.05 и ниже

- Чек коррекции поможет уйти от ККТ-ответственности

- Что такое чек коррекции

- Пошаговый алгоритм оформления чека коррекции на онлайн-кассе

- Различия чека коррекции и чека возврата

- Популярные вопросы о чеке коррекции онлайн-кассы

- Чек коррекции и оправдательные документы для избежания штрафа за неприменение ККТ

- Пример объяснительной по чеку коррекции

- Образец объяснительной кассира по ошибочно пробитому чеку

- Объяснительная кассира по ошибочно пробитому чеку: образец и порядок составления

- Объяснительная кассира по ошибочно пробитому чеку

- Чек коррекции. как избежать штрафа

- Инструкция по исправлению ошибочно пробитого чека на онлайн-кассе

- Образец объяснительной для чека коррекции

- Примеры объяснительных к чеку коррекции

- Корректировка расчетов на онлайн-кассе

- Объяснительная записка для чека коррекции

- Объяснительная бух справка про чек коррекции

- Когда используется чек коррекции в онлайн-кассах?

- Кассовый чек коррекции

- Реквизиты корректирующего чека

- Дополнительные документы при корректировке

- Итоги

- Как оформить чек коррекции и избежать штрафа за неприменение ККТ

- Ошибочное неприменение ККТ и штрафы

- Право на освобождение от ответственности за неприменение ККТ

- Чек коррекции

- Неприменение ККТ: когда нужно сообщать в налоговую

- Чек коррекции в онлайн-кассе: зачем он нужен и как его оформить

- Как выглядит чек коррекции в онлайн-кассе

- Как оформить чек коррекции в онлайн-кассе

- Примеры ситуаций, в которых пробивается чек коррекции на онлайн-кассе

- Основные правила оформления чека коррекции на онлайн-кассах

- Как исправить ошибку в фискальном чеке

- Какая ошибка может быть в фискальном чеке

- Как исправить ошибку в чеке

- Недостача или лишний товар

- Операции по старой кассе

- Передача данных в ФНС

Чек коррекции: когда используется?

Актуально на: 22 августа 2018 г.

Кассовый чек – это первичный учетный документ, который сформирован в электронной форме или отпечатан с применением ККТ в момент расчета между пользователем и покупателем (клиентом) и содержит сведения о расчете, подтверждает факт расчетов и должен соответствовать требованиям законодательства РФ о применении ККТ (ст. 1.1 Федерального закона от 22.05.2003 № 54-ФЗ).

Мы рассказывали в нашей консультации о реквизитах чека ККТ, в т.ч. о тех, которые станут обязательными с 01.07.2019. А что понимается под чеком коррекции и когда он используется?

Кассовый чек коррекции по 54-ФЗ

Что такое чек коррекции и когда он используется, указано в п. 4 ст. 4.3 Федерального закона от 22.05.2003 № 54-ФЗ. Указывается, что кассовый чек коррекции формируется пользователем в целях исполнения обязанности по применению ККТ в случае осуществления ранее таким пользователем расчета без применения ККТ либо в случае применения ККТ с нарушением требований законодательства РФ.

Кассовые чек коррекции формируется для корректировки ранее произведенных расчетов после формирования отчета об открытии смены, но не позднее формирования отчета о закрытии смены.

Иными словами, если организация или ИП, обязанные применять онлайн-ККТ, не пробили чек в момент расчетов, выявленное позднее нарушение должно быть исправлено путем создания чека коррекции. Аналогично, коррекция чека в онлайн-кассе необходима тогда, когда, скажем, чек ККТ был первоначально пробит на кассовой технике, не включенной в реестр ККТ.

При этом необходимо, чтобы фискальный накопитель, используемый в ККТ, позволял формировать итоговые сведения о кассовых чеках коррекции для формируемых отчетов о закрытии смены, отчета о закрытии фискального накопителя и отчетов о текущем состоянии расчетов (п. 1 ст. 4.1 Федерального закона от 22.05.2003 № 54-ФЗ).

Важно иметь в виду, что закон не обязывает для формирования кассового чека коррекции использовать именно ту ККТ, которая не была применена либо при применении которой был совершен некорректный расчет (Письмо ФНС от 06.08.2018 № ЕД-4-20/15240@).

Обращаем внимание, что формировать чек коррекции, например, при возврате товара покупателем не нужно. Для этого случая применяется чек с признаком расчета «возврат прихода».

Иногда возникает вопрос: а чек коррекции возврат прихода когда используется?. Чек коррекции формируется только с признаками расчета «приход» или «расход».

Чек коррекции – как пробить

Мы указали выше, в каких случаях применяется чек коррекции в онлайн-кассах. При этом необходимо соблюдать, чтобы в пробиваемом чеке коррекции имелись обязательные реквизиты. К ним относятся (п. 5 ст. 4.1 Федерального закона от 22.05.2003 № 54-ФЗ):

- наименование, номер, дата и время фискального документа (при электронной форме вместо наименования фискального документа указывается код формы документа);

- Ф.И.О. лица, уполномоченного на формирование фискального документа (за исключением случая, когда используются автоматические устройства для расчетов);

- наименование пользователя и его ИНН;

- регистрационный номер ККТ;

- заводской номер фискального накопителя;

- место (адрес) осуществления расчетов;

- фискальный признак документа;

- фискальный признак сообщения (за исключением случая печати фискального документа на бумажном носителе).

При этом в случае формирования кассового чека коррекции в отношении расчета, ранее произведенного без применения ККТ, такой чек должен также содержать реквизиты, соответствующие расчету, который был произведен без применения ККТ (дата, наименование товара, работы, услуги, адрес расчета и другие реквизиты в соответствии с Приказом ФНС от 09.04.2018 № ММВ-7-20/207@).

Если формат фискальных документов версии 1.05 и ниже

Если применяется формат фискальных документов версии 1.05 (или ниже), для исправления ошибки в виде некорректно сформированного кассового чека кассовый чек коррекции не применяется.

Поэтому пользователю, например, при корректировке кассового чека с признаком расчета «приход» нужно сформировать идентичный некорректному кассовый чек с признаком расчета «возврат прихода», в котором отразить фискальный признак некорректно сформированного кассового чека, а затем сформировать корректный кассовый чек с признаком расчета «приход». Аналогичным способом корректируется ошибочный кассовый чек с признаком расчета «расход».

Если необходима корректировка расчета, ранее произведенного без применения ККТ, формируется кассовый чек коррекции с признаком расчета «приход» или «расход» и иными реквизитами, предусмотренными для указанной версии форматов фискальных документов (Письмо ФНС от 06.08.2018 № ЕД-4-20/15240@).

Чек коррекции поможет уйти от ККТ-ответственности

Напомним, что неприменение ККТ, использование ее с нарушениями требований законодательства, ненаправление покупателю кассового чека в электронной форме или непередача его на бумажном носителе грозит пользователю ККТ административной ответственностью (ч.ч.2, 4, 6 ст. 14.5 КоАП РФ). При этом для освобождения от ответственности важно не просто пробить чек коррекции, но и обеспечить в нем достаточность сведений, позволяющих точно идентифицировать конкретный расчет, в отношении которого применяется корректировка, например, в форме указания фискального признака документа, ранее некорректно сформированного с применением ККТ.

Напомним, что согласно примечаниям к ст. 14.5 КоАП РФ от ответственности за указанные выше нарушения может быть освобождено лицо, которое добровольно в письменной форме заявило в ИФНС о неприменении ККТ, о применении ККТ, которая не соответствует установленным требованиям, либо о применении ККТ с нарушением порядка регистрации, порядка, сроков и условий перерегистрации ККТ, если такое лицо добровольно исполнило до вынесения постановления по делу об административном правонарушении обязанность по применению ККТ и при этом соблюдены в совокупности следующие условия:

- на момент обращения лица с заявлением налоговый орган не располагал соответствующими сведениями и документами о совершенном административном правонарушении;

- представленные сведения и документы являются достаточными для установления события административного правонарушения.

Документ

Письмо ФНС России от 06.08.2018 № ЕД-4-20/15240@

ФНС России в письме от 06.08.2018 № ЕД-4-20/15240@ разъяснила особенности корректировки кассовых чеков и формирования кассового чека коррекции.

По общему правилу с 03.07.2018 кассовый чек коррекции формируется в случаях (п. 4 ст. 4.3 Федерального закона от 22.05.2003 № 54-ФЗ):

- осуществления расчета без применения онлайн-кассы;

- применения онлайн-кассы с нарушением требований законодательства (например, исправление ошибок).

Что делать, если при расчете не применялась онлайн-касса

Если речь идет об осуществленном ранее расчете без применения онлайн-кассы, то пользователь обязан сформировать кассовый чек коррекции вне зависимости от применяемого формата ФФД.

В чеке следует отразить (помимо обязательных реквизитов самого чека коррекции) реквизиты, соответствующие расчету, который произведен без применения онлайн-кассы (дата, наименование товара, работы, услуги, адрес расчета и другие реквизиты). В зависимости от формата фискальных документов состав сведений в чеке коррекции может отличаться.

Что делать, если чек содержит ошибку

С 3 июля 2018 года п. 4 ст. 4.3 Закона № 54-ФЗ содержит уточнение, согласно которому кассовый чек коррекции можно использовать не только в целях исполнения обязанности по применению онлайн-кассы (если расчет совершен без онлайн-кассы), но и в случае применения онлайн-кассы с нарушением требований законодательства. Соответствующие изменения с 06.08.2018 внесены в приказ ФНС России от 21.03.2017 № ММВ-7-20/229@ (далее – Приказ № 229).

В связи с этим с ФФД 1.1 чек коррекции применяется и при исправлении ошибок в ранее оформленных чеках. При этом кассовый чек коррекции должен содержать новый реквизит – «предмет расчета» (Тег 1059).

Пробивать чек коррекции можно с использованием иной единицы ККТ, а не только с помощью которой был сформирован некорректный кассовый чек.

Что касается исправления ошибок в кассовом чеке при применении ФФД 1.0 и 1.05, то формировать кассовый чек коррекции не требуется. В связи с этим для корректировки кассового чека с признаком расчета «приход» необходимо сформировать такой же кассовый чек с признаком расчета «возврат прихода». В нем следует отразить фискальный признак некорректного чека, а затем сформировать правильный кассовый чек с признаком расчета «приход». В соответствии с неофициальными разъяснениями контролирующих органов требовать от покупателя заявление на возврат денежных средств не нужно.

Аналогичным способом корректируется ошибочный кассовый чек с признаком расчета «расход».

Как избежать ответственности

Как уже отмечалось, с 06.08.2018 Приказ № 229 действует в новой редакции (см. новость). В частности, благодаря изменениям в кассовый чек коррекции включены новые реквизиты, которые могут пригодиться для идентификации совершенного расчета:

- «предмет расчета» (Тег 1059) – для ФФД 1.1 обязателен, для ФФД 1.0 и 1.05 нет

- «дополнительный реквизит» (Тег 1192)

ФНС России напоминает, что налогоплательщик освобождается от ответственности по ч. 2, 4 и 6 ст. 14.5 КоАП РФ, если письменно заявит о нарушении в налоговую инспекцию и добровольно исполнит до вынесения постановления соответствующую обязанность при соблюдении в совокупности всех условий (примечание к ст. 14.5 КоАП РФ):

- на момент обращения лица с заявлением налоговый орган не знал о правонарушении;

- представленные сведения и документы являются достаточными для установления события административного правонарушения.

Для исполнения последнего условия нужно, чтобы в чеке коррекции были достаточные данные для идентификации расчета, который корректируется. Например, можно указать фискальный признак сформированного ранее ошибочного чека (в том числе с применением иной единицы ККТ). Для этого подойдет «дополнительный реквизит» (Тег 1192).

Кроме того, каждую корректируемую сумму расчета необходимо отражать в кассовом чеке коррекции отдельной строкой. Указывать в чеке коррекции общую сумму корректируемых расчетов (как расчетов, произведенных без ККТ, так и расчетов с ошибкой) не рекомендуется, ведь в таком случае нельзя идентифицировать конкретный расчет.

Если пользователь откорректирует расчет только общей суммой, то в целях освобождения от административной ответственности необходимо направить в налоговую сведения и документы, которые помогут идентифицировать каждый конкретный расчет.

Напомним, что ранее Минфин России допускал формирование кассового чека коррекции общей суммой (письмо от 28.12.2017 № 03-01-15/88042), а ФНС России с этим была не согласна (письмо ФНС России от 07.12.2017 № ЕД-4-20/24899).

Подробнее о кассовом чеке коррекции см. в справочнике «Онлайн-кассы».

Оформить чек коррекции сложнее, чем обычный или чек на возврат. Мы разберем, как пробивать чек коррекции по онлайн-кассам и дадим вам образцы документов, которые при этом нужно оформить.

Техническое сопровождение оборудования. Решим любые проблемы! Оставьте заявку и получите консультацию в течение 5 минут.

Что такое чек коррекции

Чек коррекции пробивается, если в конце смены в кассе оказалось больше денег, чем должно было быть. При этом кассир еще пишет акт и объяснительную. Эти документы нужны, чтобы объяснить налоговой причины корректировки и доказать, что лишняя сумма на кассе получилась случайно. Чек возврата в этой ситуации пробить нельзя.

Оборудование для вашего бизнеса на любой бюджет!

Онлайн-касса для интернет-магазина от 3000 руб.

Оформление чека коррекции на кассе Атол 30Ф

-

Техническое сопровождение на 12 мес. 5 400₽ 5 400₽ 5400 https://online-kassa.ru/kupit/tehnicheskoe-soprovozhdenie-na-12-mes/ ЗаказатьКупитьЕсть в наличии

Техническое сопровождение на 12 мес. 5 400₽ 5 400₽ 5400 https://online-kassa.ru/kupit/tehnicheskoe-soprovozhdenie-na-12-mes/ ЗаказатьКупитьЕсть в наличии -

Техническое сопровождение на 3 мес. 1 950₽ 1 950₽ 1950 https://online-kassa.ru/kupit/tehnicheskoe-soprovozhdenie-na-3-mes/ ЗаказатьКупитьЕсть в наличии

Техническое сопровождение на 3 мес. 1 950₽ 1 950₽ 1950 https://online-kassa.ru/kupit/tehnicheskoe-soprovozhdenie-na-3-mes/ ЗаказатьКупитьЕсть в наличии -

Техническое сопровождение на 6 мес. 3 300₽ 3 300₽ 3300 https://online-kassa.ru/kupit/tehnicheskoe-soprovozhdenie-na-6-mes/ ЗаказатьКупитьЕсть в наличии

Техническое сопровождение на 6 мес. 3 300₽ 3 300₽ 3300 https://online-kassa.ru/kupit/tehnicheskoe-soprovozhdenie-na-6-mes/ ЗаказатьКупитьЕсть в наличии

Когда пробивать чек коррекции

Коррекционный чек пробивается в двух случаях: при сбое кассы или когда ошибся кассир.

Частые ошибки кассира:

- Пробил чек на сумму больше, чем скупился клиент. Например, покупатель купил на 70 рублей, а продавец случайно пробил чек на 700 рублей, и это обнаружилось только в конце смены.

- Вобще не пробил чек на сумму, которую покупатель оплатил.

- Пробил чек «возврат прихода» вместо чека коррекции.

Примеры сбоя в работе онлайн-ККМ:

- В магазине отключили электроэнергию и кассир не выдал чек.

- ККТ сломалась, например, перегрелась и выключилась.

В декабре 2017 года был массовый сбой в работе онлайн-оборудования. Из-за проблемы в прошивке из строя вышли ККТ компании «ШТРИХ-М». И тогда, предприниматели брали оплату, не выдавали чеки клиентам, а потом пробивали чеки коррекции на онлайн-кассе.

Решим любые проблемы с вашим оборудованием! Оставьте заявку и получите консультацию в течение 5 минут.

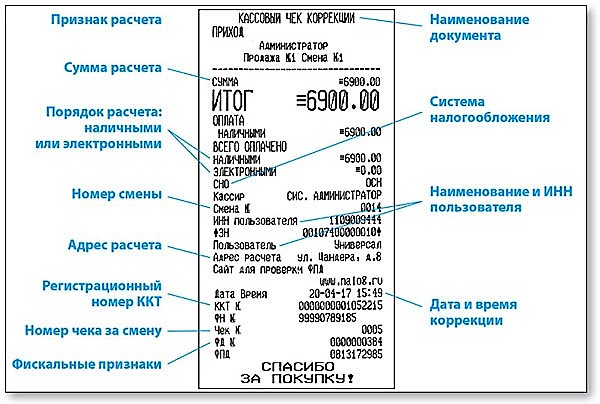

Реквизиты чека коррекции

Реквизиты чека коррекции такие же, как и у обычного. Например: ИНН, номер ККТ, адрес расчета, система налогообложения, фискальный признак.

Разница между ними в том, что в коррекционном чеке не отражается номенклатура товара, цена и объем. Это связано с тем, что коррекционный чек нужен только ОФД и ФНС для проверок, а покупателю его не предоставляют. По этой же причине в нем нет QR-кода, по которому клиенты проверяют подлинность документа.

В таком чеке указывается всего одна общая сумма корректировки. Разбиение по товарам не нужно.

Реквизиты чека коррекции

Пошаговый алгоритм оформления чека коррекции на онлайн-кассе

Вы должны передать в налоговую 3 документа:

- сам чек коррекции;

- акт об обнаружении лишних средств;

- объяснительную записку от кассира об ошибке.

Снимите копию с акта, чека и объяснительной и передайте их в ФНС. Оригиналы оставьте у себя.

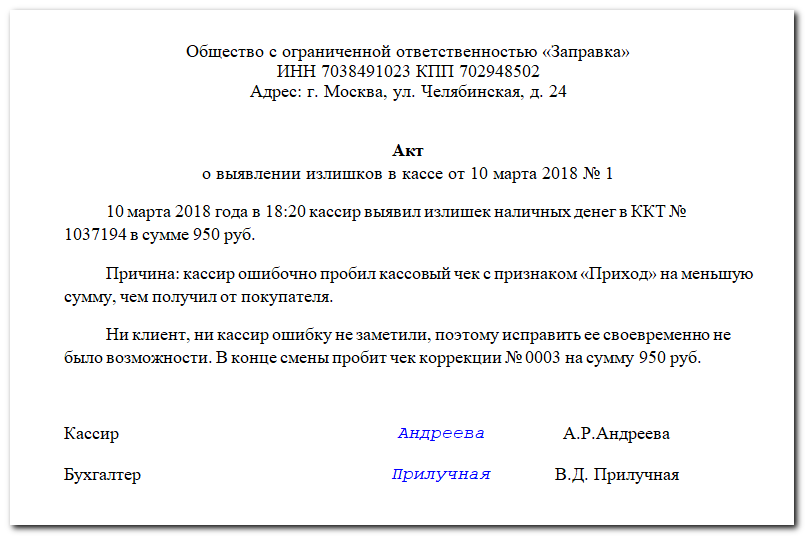

Шаг 1. С чеком коррекции нужно составить акт об обнаружении лишних денег.

Пример акта о выявлении излишка средств в кассе

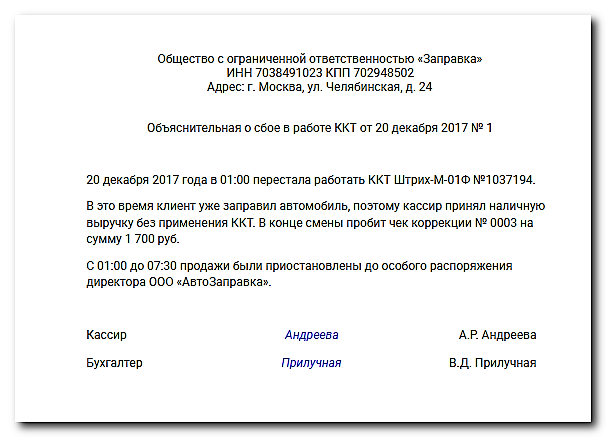

Шаг 2. Попросить кассира написать подробную объяснительную, раскрывающую причину ошибки или нарушения. Обязательно прикрепите ее к акту.

Пример объяснительной от кассира

Шаг 3. В письменном виде сообщите в ФНС о проведении чека коррекции.

Отправьте письмо раньше чем налоговая заметит нарушение. В противном случае компания может получить штраф в 30 тыс. руб. согласно п. 2 ст. 14.5 КоАП РФ. Если исправите ошибку до того, как ее нашла ФНС — штрафа не будет.

Храните акт и объяснительную записку кассира на случай, если налоговая попросит пояснить причины корректировки.

Различия чека коррекции и чека возврата

Чек возврата пробивается, когда клиент хочет вернуть товар. Также, если кассир ошибся и пробил сумму больше, чем та, на которую скупился клиент, и это заметили сразу. Для чека коррекции и чека возврата, оформляются разные документы.

Отличия чека коррекции и чека «возврат прихода»

Популярные вопросы о чеке коррекции онлайн-кассы

Как оформить чек коррекции на другой онлайн-кассе?

Налоговая запрещает пробивать коррекционный чек на другом кассовом аппарате. Фискальный документ оформляется, только на кассе, в которой замечен излишек денег.

Что делать, если на кассе недостача?

Если обнаружили недостачу средств в ККТ в конце смены, чек коррекции не пробиваете. Потому что чеками недостачу не оформляют. Чек коррекции пробивайте, только если на кассе лишние деньги.

Когда дата расчета и коррекции может не совпадать?

Чек коррекции должен быть пробит в промежутке между отчетами об открытии и закрытии смены. В таком случае даты могут быть разными. Например, излишек обнаружен после отчёта о закрытии смены 13.04.18, а чек коррекции пробит 14.04.18, когда началась новая смена.

Онлайн-кассы для любых видов бизнеса! Доставка по всей России. Оставьте заявку и получите консультацию в течение 5 минут. Оцените, насколько полезна была информация в статье?

Чек коррекции и оправдательные документы для избежания штрафа за неприменение ККТ

Что нужно сделать для того чтобы избежать административную ответственность за неприменение ККТ мы уже писали в нашей статье.

Как именно пробить чек коррекции достаточно подробно расписано в Письме ФНС России от 06.08.2018 N ЕД-4-20/15240@ «Об особенностях формирования кассового чека коррекции».

В нашей сегодняшней статье мы хотели бы сделать упор на документы, которые должны вместе с чеком коррекции обязательно быть отправлены в ФНС.

Ведь согласно Примечанию статьи 14.5 КоАП РФ юридическое лицо или ИП будут освобождены от ответственности за неприменение ККТ если:

- во-первых, обратятся в налоговый орган раньше, чем сам налоговый орган обнаружит правонарушение и,

- во-вторых, по представленным документам можно будет точно установить событие правонарушения.

Итак, если при поступлении денежных средств от покупателя наличными или безналичным путем не был пробит своевременно кассовый чек, то формируем чек коррекции и составляем к нему следующие документы:

- Акт или служебная записка, в которой кассир подробно поясняет причину непробития чека. Пример служебной записки приведен ниже;

- Заявление, в котором организация или ИП добровольно сообщает о неприменении ККТ. Такое заявление, согласно Приказу ФНС России от 29.05.2017 N ММВ-7-20/483@ должно быть предоставлено в срок не позднее трех рабочих дней с момента составления чека коррекции до момента вынесения постановление об административном правонарушении со стороны налоговой инспекции. Пример заявление также приведен ниже.

Генеральному директору

ООО «Василек»

Гречишному П. Г.

от кассира Володиной Наталии

Андреевны

СЛУЖЕБНАЯ ЗАПИСКА №1

02 июля 2018 года на расчетный счет организации ООО «Василек» поступили денежные средства от покупателя (клиента) в безналичном порядке:

ФИО покупателя: Рассомахин Николай Андреевич

Сумма: 5 000,00 руб.

Назначение платежа: ЗА КОНСУЛЬТАЦИОННЫЕ УСЛУГИ; ФИО: Рассомахин Николай Андреевич; АДРЕС: г. Пермь, ул. Садовая, д.5, кв.30; ДОП_ИНФ: Оплата по счету 34 от 02.07.2018;

Номер документа: 744124

Дата документа: 02.07.2018

02 июля 2018 года, а также в течение следующего рабочего дня не был пробит кассовый чек на контрольно-кассовом аппарате ________, заводской номер __________, регистрационный номер _________________ в режиме передачи фискальных данных (формат 1.05). Это обусловлено технической невозможностью кассового аппарата и незнанием внесенных изменений в законодательство Российской Федерации о применении контрольно-кассовой техники.

07 ноября 2018 года на указанном контрольно-кассовом аппарате был сформирован чек коррекции (с признаком «приход») на сумму 5 000,00 руб.

Одновременно был направлен кассовый чек на электронный адрес покупателя: email.

Копию распечатанного чека коррекции прилагаю к настоящей служебной записке.

07.11.2018 г. __________________ Володина Наталия Андреевна

Фирменный бланк организации

В ИФНС № 7 по г. Москве

От ООО «Василек»

ИНН 77000000

КПП 770000

Исх. № 7 от 06.11.2018 г.

ЗАЯВЛЕНИЕ

о допущенном нарушении применения ККТ и его исправлении

Общество с ограниченной ответственностью «Василек» использует контрольно-кассовую технику ___________ с регистрационным номером ККТ _______________ и заводским номером экземпляра фискального накопителя ______________________ в режиме передачи фискальных данных (формат 1.05).

Для освобождения от административной ответственности за административное правонарушение, предусмотренное частями 2, 4 статьи 14.5 КоАП РФ, добровольно заявляем о неприменении нами контрольно-кассовой техники при поступлении денежных средств от покупателя в безналичном порядке на расчетный счет организации и ненаправлении этому покупателю кассового чека в электронной форме или на бумажном носителе.

02 июля 2018 г. было поступления от покупателя на расчетный счет организации в сумме 5 000 руб.

При поступлении денежных средств от покупателя в безналичном порядке на расчетный счет организации не был сформирован и выдан этому покупателю кассовый чек по причине технической невозможности кассового аппарата и незнания внесенных изменений в законодательство Российской Федерации о применении контрольно-кассовой техники.

При обнаружении ошибки кассиром 07.11.2018 г. была составлена соответствующая служебная записка и сформирован кассовый чек коррекции (с признаком «приход»).

Одновременно был направлен кассовый чек на электронный адрес покупателя.

В случае необходимости готовы предоставить дополнительные пояснения.

Генеральный директор _____________ /Гречишный П. Г./

Звоните по тел. (495) 661-35-70, рассчитаем стоимость бухгалтерского обслуживания вашей компании, окажем бухгалтерские услуги.

Антонова Алёна

>Пример объяснительной по чеку коррекции

Пример объяснительной по чеку коррекции

Сведения об адресате объяснительной (как правило, это наименование компании-работодателя, Ф.И.О. непосредственного руководителя кассира или директора фирмы). 2. Наименование документа — «Объяснительная записка о некорректно пробитом кассовом чеке». 3. Разъяснения от первого лица, содержащие:

- сведения о совершенном действии с указанием даты, времени;

- сведения о кассовом аппарате, на котором были совершены ошибочные действия (модель, заводской номер, сведения о фискальном накопителе);

- формулировки о причинах, которые побудили кассира совершить ошибки при пробитии кассового чека.

На документе проставляются дата, подпись кассира. Нелишним будет предусмотреть и графу о получении документа адресатом.

Как правило, это руководитель организации или же структурного подразделения.

- название документа;

- заголовок – то есть основание. В данном случае, «о возврате чека»;

- текст документа. Здесь провинившийся сотрудник лаконично описывает причины, по которым он опоздал сегодня на работу. Кроме того, он должен указать:

- дату происшествия;

- название ККМ;

- её заводской номер;

- номер ошибочно пробитого чека;

- сумма ошибки;

- причины произошедшего. Это может быть невнимательность кассира, неисправность техники и прочее;

- Затем он ставит свою подпись и расшифровывает её.

Образец объяснительной кассира по ошибочно пробитому чеку

Операции по старой кассе Еще одна интересная ситуация в плане внесения поправок в фискальные данные складывается, когда в магазине временно работала ККТ старого образца, поскольку онлайн-кассы не было в наличии у поставщиков.

Нужно ли после установки онлайн-ККТ пробить чек коррекции на всю сумму, которая была получена от клиентов за время отсутствия кассы нового образца? Налоговики считают, что в этом случае не нужен корректирующий документ.

Однако если организация все же решит его оформить, правильно будет пробить каждую операцию отдельно, а не общей суммой. Это значит, что количество корректирующих документов не должно отличаться от числа расчетов с покупателями.

Как пробить чек коррекции Очевидно, что для разных моделей кассовой техники порядок оформления корректирующего документа отличается.

Объяснительная кассира по ошибочно пробитому чеку: образец и порядок составления

Кассир ошибочно пробил кассовый чек и обнаружил ошибку после снятия суточного отчета с гашением.

Объяснительная кассира по ошибочно пробитому чеку

Не путайте чек коррекции и чек на возврат.

Чек коррекции отбивается, если нужно исправить ошибку (факт неприменения ККТ), а если нужно оформить возврат товара, то нужно отбить обычный кассовый чек с указанием признака расчета «возврат прихода».

Просто сформировать чек коррекции недостаточно. Мы же оправдываем факт неприменения ККТ, а её неприменение — это прямой повод получить штраф (КОАП РФ ст. 14.5). Поэтому действовать нужно последовательно:

- Составляем документ в произвольной форме, например, акт или служебную записку, в которой указываем дату, время и причину, по которой был осуществлен расчет без применения ККТ.

Присваиваем документу номер и дату. Этот документ будет служить основанием для коррекции, и на него нужно будет сослаться в чеке.

- Отбиваем на кассе чек коррекции.

Чек коррекции. как избежать штрафа

Такие БСО (бланки строгой отчётности) при использовании прежних ККМ (до 1 января 2017 г.) являлись обязательным документом, теперь это не обязательная процедура при возврате.

Важный момент: однако лучше делать данный акт, это важно для полного обоснования причины возврата.

Какие ещё операции необходимы для полного и правильного возврата? — КМ-3, — пояснительная записка, — полный пакет документов к Z-отчёту.

Инструкция по исправлению ошибочно пробитого чека на онлайн-кассе

Как быть? Данная ситуация иллюстрирует факт преувеличения выручки от продаж, так как эти данные меньше фискальных данных, то есть реально получено меньше денег, а следовательно – появляется недостача в денежном ящике.

Та же ситуация возникает, когда продавец-кассир пробивает несколько раз один и тот же чек.

Есть ли необходимость в создании чека коррекции? Преобладающее число экспертов в области кассовой дисциплины утверждает, что этого делать не нужно, так как данная ситуация не провоцирует штраф из-за неприменения кассовой техники.

Каково рациональное поведение кассира в этой ситуации? 1. Кассир пробивает чек, который квалифицируется как «возврат прихода», который создаётся на сумму недостачи; 2. Создаётся пояснительная записка с раскрытием причины недостачи по кассе.

Таблица «Создание чека коррекции за прошлую смену»: Вопрос Ответ Ситуация: кассир пробил чек на сумму большую /меньшую, чем была получена им на самом деле, и это произошло в предшествующей смене. Как быть? Этот вопрос касается корректировок после закрытия смены. Согласно положениям пункта 4 статьи 4.

3 Закона о ККТ, чек коррекции долен быть пробит после отчёт об открытии смены, но до момента формирования отчёта о закрытии смены. Таким образом, корректировка выручки, согласно дословному прочтению закона, не может быть осуществлена после закрытия кассовой смены.

Сторонники данной трактовки закона говорят о том, что чек коррекции может быть создан только за текущую смену.

За такое нарушение предусмотрены серьезные штрафы. записки может стать аргументом, чтобы к магазину не были применены санкции. Рассмотрим далее структуру и образец объяснительной об ошибочно пробитом чеке. Что писать в объяснительной? В объяснительной отражаются: 1.

Новости ОбзорыТесты Авторские колонки Спецпроекты Распечатать 25 августа 2017 / Источник: Петербургский правовой портал

- Дидух Юлия Журналист ППТ

Специалисты ФНС России разъяснили, как исправить ошибку, допущенную в распечатанном фискальном чеке. Оказывается, для этого нужно пробить кассовый чек коррекции или возвратный документ. Все бухгалтеры и продавцы должны знать, как это сделать.

Иногда при реализации товара покупателю кассир может допустить ошибку. От этого, как известно, никто не застрахован, главное — ошибки нужно исправлять. О том, как исправить неточную информацию в фискальном чеке, обнаруженную кассиром или покупателем, а также о том, как пробить чек коррекции, рассказали специалисты ФНС.

Записка пишется в свободной форме, в ней нужно отразить:

- в правом верхнем углу оформляется «шапка» документа. Здесь указывается:

- наименование работодателя вместе с организационно-правовой формой;

- должность и инициалы руководителя, которому предназначается документ. Как правило, это руководитель организации или же структурного подразделения.

- затем указывается название документа. В данном случае, «объяснительная записка», указывается без кавычек и посередине листа;

- дата составления документа и его входящий номер при регистрации у секретаря. Если у руководителя нет секретаря, и он не фиксирует входящую документацию, то и номер ставить не нужно;

- заголовок – то есть основание. В данном случае, «об ошибочно пробитом чеке» или же «объяснительная на возврат денежных средств»;

- текст документа.

Образец объяснительной для чека коррекции

Примеры объяснительных к чеку коррекции

В статье расскажем про ошибочно пробитый чек на онлайн кассе, дадим инструкцию, как исправить документ.

Онлайн-кассы отличаются от обычных касс тем, что оснащены фискальной памятью (фискальным накопителем), который ежедневно передаёт в налоговую службу информацию о выручке организации через специальных ОФД (операторов фискальных данных).

Так как данное нововведение работает всего полгода (с 1 января многие организации начали использовать онлайн-кассы), а чиновники ещё не дали официальных разъяснений-инструкций о возможных ситуациях применения онлайн-касс, то открытым остаётся вопрос о возможных ошибках.

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках.

Объяснительная по онлайн кассе

- Как написать объяснительную записку?

- Оформление записки об ошибочном чеке

- Объяснительная по возврату чека

- Пример объяснительной записки о неправильно пробитом чеке

- Акт о возврате денег

Находясь на своем рабочем месте в торговых точках, кассиры могут ошибочно набрать кассовый чек. В таких случаях, отечественным законодательством предусмотрено требование от данного сотрудника письменного объяснения, при этом, образец объяснительной кассира по неправильно выбитому чеку не предоставлен.

Поэтому возникает вопрос: Как написать объяснительную записку? Письменное объяснение по неправильно выбитому чеку является таким же документом, что и прочие служебные письма, поэтому к заполнению такого документа необходимо отнестись со всей ответственностью.

Объяснительная записка о неправильно пробитом чеке

Инструкция по исправлению ошибочно пробитого чека на онлайн-кассе Например, на кассовом аппарате Атол-90ф нужно нажать клавишу Х, затем выбрать тип кассового чека и нажать ВВ. Потом необходимо ввести сумму и вновь нажать ВВ. Закрывает операцию нажатие клавиши ИТ.

На других моделях ККТ порядок действий будет отличаться. Передача данных в ФНС Самое главное, о чем нужно помнить: чек коррекции является фискальным документом.

Важно Он в обязательном порядке автоматически передается в орган ФНС, как и все остальные кассовые операции. Поэтому налоговый орган имеет полное право потребовать разъяснения по нему.

В связи с этим недостаточно просто скорректировать ошибочную операцию, особенно если она была связана с тем, что кассир забыл что-то пробить. В обязательном порядке необходимо составить оправдательный документ.

Если был зафиксирован, а потом исправлен факт продажи без применения ККТ, лучше всего сразу же сообщить об этом в ФНС.Это можно сделать лично или через личный кабинет ККТ на официальном сайте службы.

Это позволит избежать штрафа. Ведь из характера корректирующего документа налоговая все равно узнает о факте неиспользования ККТ при расчете с покупателем.

Кроме того, это может стать известно из других источников.

В этом случае налоговики могут направить организацию предписание, и придется давать объяснения и предъявлять документы. Образец объяснительной кассира по ошибочно пробитому чеку Внимание Объяснительная по возврату чека Может возникнуть и другая ситуация.

Ошибка обнаружена самим кассиром после подготовки ежедневного отчёта. Кассир делает те же самые действия, что и в первой ситуации, но не вносит данные об ошибке в свой журнал.

Объяснительная записка о неправильно пробитом чеке. образец записки

- Затем посередине строки пишется фраза «Объяснительная записка».

- Дата оформления письма и входной номер его регистрации в приемной начальника.

- Далее пишется заглавие – в данном примере, «о выданном чеке по ошибке» или «объяснительная по возвращению денежной суммы».

- В тексте письма кассир кратко в деловом стиле отображает обстоятельства, по случившемуся:

- Дату случившегося.

- Наименование кассового устройства.

- Заводской номер модели.

- Номер неправильно выданного чека.

- Сумма испорченного чека

- Причины случившегося.

- Затем он подписывает записку с указанием своей должности и ФИО.

- К объяснению прикрепляется испорченный чек. Набирать чек на разницу в цене не требуется, так как данное обстоятельство не влияет на размер налогов.

Пошаговая инструкция: как избежать штрафа за неучтенную выручку на онлайн‑кассе?

Объяснительная записка кассира — ценный источник данных при налоговой проверке магазина (и возможном судебном споре), поскольку она позволяет инспектору ФНС (или суду) установить обстоятельства неприменения ККТ в порядке, установленном законом.

Неприменение ККТ — повод считать, что налогоплательщик занизил налоговую базу, не осуществив корректную фискализацию выручки.

Кроме того, неприменение ККТ — само по себе серьезное нарушение норм законодательства, регулирующего расчеты хозяйствующих субъектов с физлицами (прежде всего, закона «О ККТ» от 22.05.2003 № 54-ФЗ). За такое нарушение предусмотрены серьезные штрафы.

записки может стать аргументом, чтобы к магазину не были применены санкции.

Рассмотрим далее структуру и образец объяснительной об ошибочно пробитом чеке. Что писать в объяснительной? В объяснительной отражаются: 1.

Действия при ошибочно пробитом чеке

Корректировка расчетов на онлайн-кассе

В процессе работы могут возникать нестандартные моменты. Для того чтобы оперативно исправить ситуацию и не получить штраф, персонал должен четко знать, как исправить ошибку или действовать в случае технического сбоя.

Разделим все ситуации на две большие группы:

- при продаже чек был выбит, но с ошибкой;

- чек не создавался вообще.

Ситуация 1

Кассир выбил чек, но ошибся в сумме или других реквизитах и обнаружил это сразу.

Например, клиент выбрал товар на 900 рублей, а кассир отбил чек на 990 рублей.

Действия кассира по исправлению ошибки в чеке зависят от версии ФФД кассы. Узнать версию ФФД кассы можно в отчете об открытии смены либо в личном кабинете на сайте ОФД.

Версия ФФД 1.05

Для исправления ошибки кассир создает чек с признаком расчета «возврат прихода» на 990 рублей и новый чек с признаком расчета «приход» на 900 рублей, который и выдается покупателю, если ошибка обнаружена в его присутствии.

После этого кассир составляет служебную записку с объяснением ситуации и прикладывает два чека: неверно оформленный (в нашем примере на 990 рублей) и чек на возврат (также на 990 рублей).

Аналогично вносятся исправления, если в чеке неверно указана ставка или сумма НДС, способ оплаты (наличными или безналичными/электронными) или другая информация.

Если кассир пробил в чеке сумму большую, чем была им получена на самом деле, и заметил это только после закрытия смены, то исправления вносятся иначе.

Например, покупатель приобрел товар на сумму 90 рублей, а кассир отбил 900 рублей.

В этом случае чек с признаком «возврат прихода» выбивается на разницу между верной и ошибочной суммами, в нашем примере это 810 рублей, и оформляется служебная записка.

Пример чека с признаком «возврат прихода».

Версия ФФД 1.1

Способ исправления ошибки в чеке на кассе с версией ФФД 1.1 отличается от описанного выше.

Создайте чек коррекции с признаком «Возврат прихода», аналогичный неправильному документу. В этом чеке заполните дополнительный реквизит, указав в нем фискальный признак некорректного чека.

После этого выбейте верный чек коррекции с признаком «приход», так же указав фискальный признак неправильного чека.

Таким способом и налоговая, и вы легко поймете, с каким именно расчетом связана корректировка.

Ситуация 2

При расчете чек не был выбит, либо документ создан на меньшую сумму, в конце смены выяснилось, что денег в кассе больше, чем прошло по кассовому отчету.

Излишки в кассе могут появиться, например, в таких ситуациях:

- технический сбой, касса выдает ошибку или не работает.В этих случаях Минфин в своем письме от 20 декабря 2017 г. N ЕД-4-20/25867 рекомендует продолжать работу и отпускать товар. Если сбой вызван недоработками производителей касс, то наказания за неприменение ККТ не последует, так как вина владельца онлайн-кассы отсутствует, но коррекцию суммы прихода все равно нужно провести.

- кассир выбил чек на эквайринговом терминале, а на кассе забыл;

- кассир выбил чек на меньшую сумму, например на 90 рублей вместо положенных 900 рублей и эту ошибку не заметил ни он сам, ни покупатель.

Описанные случаи, конечно, не единственно возможные, но довольно часто встречающиеся.

В любой из этих ситуаций не важно, какая версия ФФД у кассового аппарата, после обнаружения ошибки кассир открывает смену (если она была закрыта) и выбивает чек коррекции на сумму разницы.

В чеке коррекции наименование товара, его количество и цена не указываются, выбивается только общая сумма корректировки. В этом одно из отличий с чеком возврата прихода.

Пример чека коррекции онлайн-кассы

Особенности перечня реквизитов чека коррекции:

- Признак расчета «Приход», если чек не выбит при приеме денег, или «Расход», если кассовый аппарат не использовали при выплате (например, прием вторсырья).

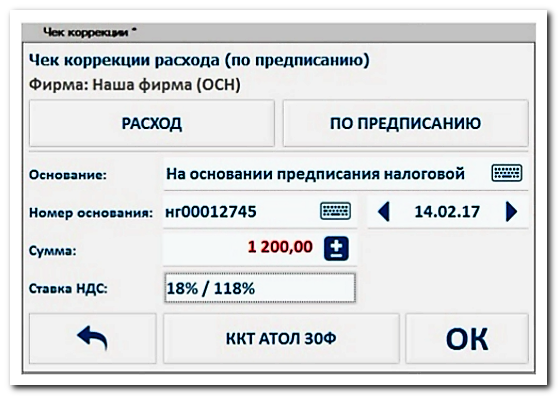

- Тип коррекции может быть двух видов: «самостоятельно», если ошибку выявили сами, или «по предписанию», если неприменение кассы обнаружила налоговая служба, в таком случае укажите номер предписания и дату нарушения.

- Основание для коррекции: объяснительная записка кассира с датой нарушения или номер предписания также с датой.

- Каждая корректируемая сумма расчета отражается в чеке коррекции отдельной строкой.

Порядок действий

Налоговая служба не считает нарушением излишне отбитые суммы (когда есть недостача по кассе). Однако советуем сохранить оригиналы некорректных чеков и объяснительную записку работника вместе с кассовым отчетом, их может запросить налоговая служба при проверке.

Наказание предусмотрено для случаев невыдачи чека, либо его выдачи на меньшую сумму, чем заплатил покупатель.

Если налоговая служба обнаружит такие факты при проверке, то может применить санкции, предусмотренные ч.2 ст.14.5 КоАП.

В примечании к этой статье кодекса об административных правонарушениях указаны условия, позволяющие избежать штрафа за непробитый чек онлайн-кассы.

О штрафах и способах их снижения читайте в нашей статье

Итак, что нужно сделать:

- Создайте чек коррекции. Закон не обязывает делать корректировку именно на том кассовом аппарате, на котором был выбит ошибочный чек.

Оформить правильные фискальные документы можно на любой кассе, принадлежащей организации или индивидуальному предпринимателю.

- Возьмите у работника объяснительную записку с описанием ситуации, приложите к ней оригиналы чеков.

- В личном кабинете на сайте ФНС сообщите о ситуации в налоговую инспекцию. Сделайте это как можно быстрее. Одно из условий освобождения от штрафа – налоговая не должна знать о нарушении до заявления компании-нарушителя.

Если покупатель, которому не выдали чек, сообщит об этом раньше, избежать штрафа будет сложно. Еще одно условие — представленные сведения и документы являются достаточными для установления события административного правонарушения.

В чем разница между чеками возврата и коррекции

Чтобы в ситуации с корректировкой расчетов было легко разобраться, какой документ применить, запомните общий принцип: чек возврата выбивается, если ранее был неправильно пробит чек по онлайн-кассе, а чек коррекции используется, если суммы ранее не пробивались.

Если оформляется возврат прихода, то общая сумма, пробитая по кассе, уменьшается, а если чек коррекции, то — увеличивается.

Как сделать чек коррекции на онлайн-кассе Инитпро мы подробно описали в инструкции.

Объяснительная записка для чека коррекции

Каков порядок действий, если ошибка найдена «по предписанию»? Ошибка, найденная «по предписанию», то есть налоговая узнала о неучтённых продажах. Такое может произойти в том числе после жалобы покупателя о невыданном чеке. Порядок действия кассира таков: 1. Пробивается чек коррекции; 2.

Основанием коррекции служит дата и номер предписания (которое ИФНС направляет в бухгалтерию компании); 3. В чеке коррекции должен быть определён тип расчёта «приход» и «операция по предписанию» как признак коррекции.

Важный момент: в случае, когда налоговая направила предписание до момента корректировки ошибки кассиром, организация обязуется выплатить штраф, согласно ст. 14.5 КоАП РФ.

Таблица «Использование чека-коррекции в ситуации, когда «увеличили» сумму по чеку»: Вопрос Ответ Ситуация: кассир пробил чек на сумму большую, чем была получена им на самом деле, и это произошло после ухода покупателя.

У документа обязательно должны быть:

- дата и время операции;

- порядковый номер;

- причины ошибочных действий кассира.

Оправдательные документы, на которые ссылаются чеки коррекции, лучше хранить, чтобы иметь возможность предъявить их в налоговые органы по первому требованию. Если был зафиксирован, а потом исправлен факт продажи без применения ККТ, лучше всего сразу же сообщить об этом в ФНС.

Это можно сделать лично или через личный кабинет ККТ на официальном сайте службы. Это позволит избежать штрафа. Ведь из характера корректирующего документа налоговая все равно узнает о факте неиспользования ККТ при расчете с покупателем.

Кроме того, это может стать известно из других источников.

В этом случае налоговики могут направить организацию предписание, и придется давать объяснения и предъявлять документы.

Объяснительная бух справка про чек коррекции

Что теперь делать с приходом, как отразить по кассе?Если это не массовый технический сбой, то на каждую операцию пробейте чек коррекции и сообщите о корректировках в ИФНС.

Если же ошибку в сумме расчета кассир заметил сразу, не нужно использовать чек коррекции.

В случае с лишней суммой достаточно оформить чек с признаком «возврат прихода» и пробить верный документ с признаком «приход».

Аналогично, если сумма ошибочно недобита — ничто не мешает отдать сразу исправленный чек покупателю (без оформления чека коррекции).Вопрос: Наш работник вместо чека на 500 рублей пробил документ на 5000 рублей.

Пишем объяснительную записку об ошибке в работе — инструкция и примеры

Ниже следует указать фамилию и инициалы автора, а также его должность и место работы.

Любой документ должен иметь название и заголовок, данный случай не является исключением – вверху пишется «объяснительная записка», а чуть ниже «об ошибке в работе» или иной заголовок.

Текст – это основная часть бланка, в нем нужно написать дату, когда допущена ошибка, а также ее суть – что именно произошло, какая ошибка допущена работником – какие правила и требования нарушены, что именно было сделано или не сделано.

После того как последовательно и кратко изложена ситуация, следует написать последствия – для других сотрудников, для работодателя, его клиентов, самого работника.

Информацию нужно излагать максимально правдиво, лучше, если работодатель узнает правду от самого работника, чем от его начальника. Важный момент в оформлении объяснительной записки – это указание причины ошибки.

Следует подобрать

В ФНС необходимо отдать копии этих документов.

- В территориальные налоговые органы направляется электронная заявка или бумажное письмо, в котором сообщается о проведении коррекционного чека.

- Кассир пишет объяснительную или служебную записку, в которой рассказывает о причинах нарушения или ошибки.

Когда используется чек коррекции в онлайн-кассах?

Кассовый чек коррекции

Реквизиты корректирующего чека

Дополнительные документы при корректировке

Итоги

Кассовый чек коррекции

Выдача чека ККТ подтверждает соблюдение формы договора при продаже товаров в розницу (ст. 493 ГК РФ). Чек коррекции выполняет несколько иную функцию.

Для того чтобы разобраться с понятием такого чека, необходимо обратиться к п. 4 ст. 4.3 закона «О применении контрольно-кассовой техники (ККТ/ККМ) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.2003 № 54-ФЗ. Из этой нормы следует, что предназначением кассового чека коррекции является фиксация изменения в расчетах, осуществленных ранее. При возникновении соответствующей ситуации этот чек необходимо пробить в течение смены. Таким образом, формирование рассматриваемого документа производится в промежутке между подготовкой отчета об открытии смены в работе кассы и формированием отчета о закрытии такой смены. Дата проведения операции и дата первоначальных расчетов могут не совпадать.

Основанием для применения коррекции могут быть:

- выявление излишков денег;

- выявление недостач.

Следовательно, основным предназначением чека коррекции онлайн-кассы является исправление допущенных ранее ошибок в расчетах.

Для некоторых видов предпринимательства введена отсрочка по применению онлайн-касс. Информацию об этом читайте .

Реквизиты корректирующего чека

Согласно ст. 4.7 закона 54-ФЗ обязательными реквизитами рассматриваемого документа в том числе являются:

- наименование;

- номер, дата и время фискального документа;

- наименование пользователя и его ИНН;

- регистрационный номер ККМ;

- заводской номер фискального накопителя;

- место осуществления расчетов;

- фискальный признак документа и фискальный признак сообщения.

Все реквизиты такого чека закреплены приказом ФНС от 21.03.2017 № ММВ-7-20/229@.

Корректирующий чек содержит и такой реквизит, как «Признак расчета». Он может содержать цифровое значение 1 или 3, где:

- 1 означает приход, т. е. дополнительное внесение денег в кассу;

- 3 означает изъятие, т. е. дополнительное изъятие денег из кассы.

Важно, что указанный реквизит может содержать только одно из указанных значений и быть отражен в чеке лишь единожды. Другими словами, чек коррекции не может содержать одновременно и приход, и изъятие. Соответствующее требование содержится в п. 1 ст. 4 закона 54-ФЗ.

Когда используется чек коррекции, то сведения о нем хранятся в фискальном накопителе ККМ не менее 30 суток.

Реквизит «Тип коррекции» обозначает то, что явилось причиной введения корректировки:

- 0 — корректировка проведена самостоятельно;

- 1 — корректировка проведена по предписанию.

В реквизите «Кассир» должны быть указаны Ф. И. О. и должность соответствующего лица.

Дополнительные документы при корректировке

Чек коррекции является фискальным документом. Следовательно, в результате проведенной корректировки в онлайн-кассе он попадает к налоговикам, а они вправе проконтролировать факт соблюдения законодательства при работе с ККМ. В связи с этим корректировка должна сопровождаться документом, например:

- объяснительной кассира;

Образец такой объяснительной можно увидеть .

- актом о корректировке;

- служебной запиской и т. п.

Четких разъяснений, как именно это нужно делать, действующее законодательство в настоящее время не содержит. Поэтому выбор способа документального оформления остается за пользователем кассового аппарата. В соответствующий документ необходимо включить обоснование проведения операции и другие сведения, разъясняющие причины корректировки.

Итоги

Предназначением кассового чека коррекции является фиксация изменений в расчетах, осуществленных ранее. Реквизит «Признак расчета» в чеке коррекции может содержать только одно из значений: приход или изъятие. В целях контроля со стороны налоговиков корректировка должна сопровождаться оправдательным документом.

Если вы торгуете или планируете это делать через интернет, читайте статью «Нужна ли онлайн-касса для интернет-магазина?».

См. также: «Как аннулировать чек на онлайн-кассе?».

Как оформить чек коррекции и избежать штрафа за неприменение ККТ

Пользователи ККТ могут уйти от ответственности за неприменение онлайн-касс, если своевременно устранят нарушение. Рассказываем об условиях освобождения от ответственности и о том, как правильно оформить чеки коррекции.

Ошибочное неприменение ККТ и штрафы

Организации и индивидуальные предприниматели несут ответственность по ч. 2 ст. 14.5 КоАП РФ за неприменение ККТ. Штраф для ИП, согласно данной норме, составляет не менее 10 000 рублей, а для юридических лиц – не менее 30 000 рублей. Конкретная величина штрафа может доходить до одного размера суммы расчета, осуществленного без применения кассы.

Подобные штрафы объясняются тем, что неприменение касс одновременно нарушает как права потребителей (например, при отсутствии чеков покупатели не могут доказать факт оплаты товара), так и интересы государства (часть полученных бизнесом доходов уводится из-под налогообложения).

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Организации и индивидуальные предприниматели несут ответственность по ч. 2 ст. 14.5 КоАП РФ за неприменение ККТ.

2. Пользователи ККТ могут уйти от ответственности за неприменение онлайн-касс, если своевременно устранят нарушение.

3. Для этого требуется изготовить чек коррекции, а также сообщить в ИФНС о неприменении ККТ.

4. Схемы применения кассового чека коррекции различны при использовании онлайн-кассы с форматом фискальных данных версии 1.1 и кассы с форматом фискальных данных версии 1.05 и 1.0.

5. Чтобы узнать версию формата фискальных данных на кассе, необходимо распечатать «Отчет об открытии смены».

Но в ряде случаев неприменение ККТ не является результатом целенаправленных действий пользователей касс. Неприменение касс может быть обусловлено ошибкой кассира, техническим сбоем либо обычным заблуждением. В частности, когда пользователь ошибочно полагает, что не должен применять кассу, хотя такая обязанность существует.

Например, при безналичной дистанционной оплате товара не всегда понятно, нужно ли применять ККТ и оформлять чеки. По закону при оплате товаров через интернет-банкинг и другие электронные средства платежа продавцы обязаны применять кассовую технику и выдавать чеки (п. 5 ст. 1.2 Федерального закона от 22.05.03 № 54-ФЗ).

Когда же оплата совершается, скажем, через платежное поручение/квитанцию в отделении банка, такой обязанности пока не возникает. Обязанность по применению касс в отношении подобных расчетов вводится только с 1 июля 2019 года (п. 4 ст. 4 Федерального закона от 03.07.2018 № 192-ФЗ).

При дистанционной оплате товара способ расчета для продавца не очевиден. Поэтому при оплате через тот же интернет-банкинг продавец может не применить кассу, полагая, что платеж пришел из банковского отделения через расчетный счет. Можно ли избежать ответственности за неприменение кассы в подобных случаях? Закон отвечает на данный вопрос утвердительно.

Право на освобождение от ответственности за неприменение ККТ

Для ситуаций, когда у продавца отсутствует намерение утаить полученную выручку, закон предусматривает возможность освобождения от ответственности за неприменение касс (примечание к ст. 14.5 КоАП РФ). Для этого требуется изготовить чек коррекции, а также сообщить в ИФНС о неприменении ККТ.

При этом избежать штрафа возможно при выполнении следующих условий:

- заявление о неприменении кассы поступило до того, как инспекция узнала о нарушении;

- представленные сведения и документы являются достаточными для установления события нарушения.

Чек коррекции

При неприменении ККТ или ее применении с нарушением законных правил ИП и организации обязаны оформлять чеки коррекции (абз. 2 п. 4 ст. 43 Закона № 54-ФЗ). Данные чеки позволяют учесть ранее неучтенные операции, исправить допущенные ошибки, а также избежать ответственности за неприменение ККТ.

Реквизиты чеков коррекции установлены приказом ФНС России от 21.03.2017 № ММВ-7-20/229@. Сформировать чек коррекции можно в любое время. Но в целях освобождения от ответственности чек нужно успеть сформировать до того момента, когда налоговики узнали о нарушении. Чек разрешено формировать на любой ККТ, а не только на той, которая не была применена в момент расчета.

В чеке коррекции указывают такие признаки расчета, как «приход» (в случае неприменения ККТ при приеме денег) и «расход» (в случае неприменения кассы при выплате денег из кассы). Признаки «возврат прихода» и «возврат расхода» в чеке коррекции не указываются.

Чек коррекции, помимо собственных реквизитов, должен содержать еще и реквизиты расчета, который был произведен без применения ККТ. Для этого в чеке коррекции следует указать дату совершения операции, наименование проданного товара, работы, услуги, адрес расчета и т.д.

Каждая корректируемая сумма расчета должна отражаться в кассовом чеке коррекции отдельной строкой. При этом в чеке нужно указать дату совершения нарушения, а также основание корректировки. Если пользователь самостоятельно выявил нарушение, то в качестве основания указывается «самостоятельная операция», если нарушение выявила ИФНС – «по предписанию».

Данная схема применения кассового чека коррекции допустима при использовании онлайн-кассы с форматом фискальных данных версии 1.1.

Чтобы узнать версию формата фискальных данных на кассе, необходимо распечатать «Отчет об открытии смены». Если в отчете нет информации «ФФД ККТ», то это ФФД-1.0. Если есть, то это ФФД-1.05 и старше.

Если используется касса с форматом фискальных данных версии 1.05 и 1.0, то порядок корректировки будет иным. От пользователя требуется формирование не только чека коррекции, но и акта, в котором описывается каждый конкретный случай неприменения ККТ.

В акте проставляют даты расчетов без касс, наименование товаров и их стоимость.

Также в акте нужно указать причину неприменения ККТ. Специальной формы для акта не предусмотрено, он составляется в произвольной форме.

В чеке коррекции нужно указать признак расчета «приход» или «расход», а также основание для корректировки.

В качестве дополнительного условия для освобождения от ответственности в ст. 14.5 КоАП РФ указывается направление в инспекцию сообщения о неприменении кассы и формировании чека коррекции.

Но данное сообщение требуется отправлять в инспекцию далеко не во всех случаях.

Неприменение ККТ: когда нужно сообщать в налоговую

По общему правилу при использовании кассы с форматом фискальных данных версии 1.1 формирование чека коррекции с указанием в нем всей необходимой информации о ранее неучтенных операциях вполне достаточно для освобождения от ответственности по ст. 14.5 КоАП РФ.

Поэтому сообщать в ИФНС о факте неприменения ККТ необязательно. Инспекция самостоятельно получит всю необходимую информацию из сформированных чеков коррекции. О том, как читать дополнительные реквизиты чеков, .

Однако в ряде случаев сообщить о нарушении все же придется. Перечень таких случаев приведен в письме ФНС России от 06.08.2018 № ЕД-4-20/15240@.

В письме ФНС подчеркивается, что во избежание штрафов следует сообщать о неприменении ККТ при использовании онлайн-кассы с форматом фискальных данных версии 1.0 и 1.05. Заявление составляется в произвольной форме и направляется в ИФНС любым удобным способом (лично, по почте, электронным сообщением, подписанным усиленной цифровой подписью). В обращении в ФНС необходимо описать обстоятельства совершения нарушения, а также сообщить об их устранении (изготовлении чека коррекции).

Кроме того, сообщение в ИФНС потребуется и в случаях использования кассы с форматом фискальных данных версии 1.1.

Например, при указании в чеке коррекции только общей суммы корректируемых расчетов без отражения каждой корректируемой суммы отдельной строкой. Без направления в инспекцию такого сообщения избежать штрафов не получится.

Чек коррекции в онлайн-кассе: зачем он нужен и как его оформить

Формирование чека коррекции в онлайн-кассе — самый простой способ легально оформить избыток или недостаток денежных средств. Проблемы с количеством наличности в кассе возникают в нескольких случаях:

- кассир не пробил покупателю чек;

- в момент совершения покупки не работала ККТ;

- пробит фискальный документ на сумму, отличающуюся от реальной стоимости товара (в большую или меньшую сторону);

- ошибочно пробит документ «возврат прихода».

Коррекционный чек позволит доказать налоговой службе, что недостача или лишняя сумма появились в кассе случайно. Кроме того, кассир обязан написать соответствующий акт и приложить к нему объяснительную.

Подскажем, какая касса из нашего каталога подойдет под ваш бизнес. Оставьте заявку и получите консультацию в течение 5 минут.

Как выглядит чек коррекции в онлайн-кассе

Основные реквизиты на коррекционном чеке соответствуют данным других фискальных документов: номер налогоплательщика, наименование организации, адрес торговой точки, налоговая система и прочее.

Основное отличие в том, что коррекционный чек не отображает наименование товара и его количество, в нем указывается общая сумма денежных средств. Это обусловлено тем, что данный фискальный документ необходим только налоговой службе для контроля выручки магазина. Покупателю такой чек не предоставляется. По этой же причине на документе отсутствует QR-код.

Кроме итоговой суммы, чек коррекции содержит следующую информацию:

- признаки расчета: деньги из кассы были изъяты или внесены в нее;

- тип операции: коррекция производится самостоятельно или по предписанию ФНС;

- основания для проведения процедуры: наименование и дата подписания акта или постановления налоговой службы.

Коррекционный чек в онлайн-кассе формируется после создания отчета об открытии смены, но до того, как будет напечатан отчет о закрытии рабочего дня.

Подпишись на наш канал в Яндекс Дзен — Онлайн-касса!

Получай первым горячие новости и лайфхаки!

Как оформить чек коррекции в онлайн-кассе

При формировании чека коррекции в налоговую службу через ОФД передается фискальный документ, акт об обнаружении недостачи или лишних средств в кассе, объяснительная или служебная записка от кассира о возникшей ошибке. В ФНС необходимо отдать копии этих документов. Оригиналы бумаг должны остаться в ООО или у ИП. Все это осуществляется в несколько этапов.

- Составляется акт о недостаче или обнаружении лишних денежных средств в кассе с указанием причины ошибки.

- Формируется коррекционный чек с данными о ранее подписанном акте.

Читайте также: Как оформить чек коррекции по онлайн-кассе

- Кассир пишет объяснительную или служебную записку, в которой рассказывает о причинах нарушения или ошибки.

- В территориальные налоговые органы направляется электронная заявка или бумажное письмо, в котором сообщается о проведении коррекционного чека.

Коррекционный документ формируется в рамках одной открытой смены, но необязательно в тот день, когда было совершено нарушение или возникла ошибка.

Примеры ситуаций, в которых пробивается чек коррекции на онлайн-кассе

Корректировка расчетов необходима в случае, если работник торговой точки не сформировал фискальный чек или допустили ошибку при вводе суммы. Если проблема обнаружена в присутствии клиента, пробивается документ «возврат прихода», а затем формируется чековый документ с правильной суммой. При обнаружении проблемы в конце смены делается корректировка расчетов.

- Меркурий 115Ф

94 отзыва

6 200₽ 6 200₽ 6200 https://online-kassa.ru/kupit/merkurij-115f/ ЗаказатьКупитьЕсть в наличии

- ПТК MSPos-K

100 отзывов

11 900₽ 11 900₽ 11900 https://online-kassa.ru/kupit/ptk-mspos-k/ ЗаказатьКупитьЕсть в наличии

- Эвотор 7.2

153 отзыва

15 700₽ 15 700₽ 15700 https://online-kassa.ru/kupit/evotor-7-2/ ЗаказатьКупитьЕсть в наличии

Пример ситуации, в которой необходимо на онлайн-кассе пробить чек коррекции: вместо 15 тыс. руб. работник торговой точки ввел сумму 13 тыс. руб. Покупатель при этом заплатил полную стоимость. Ошибка была обнаружена только под конец рабочего дня. Кассиру необходимо провести корректировку расчетов и сформировать чековый документ с расчетным признаком «приход» на сумму 2 тыс. руб.

Также корректировка расчетов может производиться по предписанию представителей налоговой службы: при выявлении ошибок в процессе проверки или иных контрольных мероприятий.

Основные правила оформления чека коррекции на онлайн-кассах

Оформление коррекционного документа необходимо для того, чтобы избежать штрафных санкций, выписанных представителями территориального налогового управления. Если предоставить в ФНС все документы до того, как ее сотрудники заметят ошибку, наказание не последует. Но при этом документ должен полностью соответствовать требованиям.

- Чек коррекции нельзя оформлять на другой кассовой технике. Фискальный документ пробивается только на кассовом аппарате, на котором замечены расхождения в сумме денежных средств.

- Чек коррекции может быть пробит в любой день после возникновения ошибки, но только в пределах смены, то есть после формирования отчета об открытии рабочего дня до составления отчетности о закрытии смены.

- Налоговая служба не всегда требует оправдательные документы для корректировки расчетов, но бухгалтерия их обязана хранить на случай проверки. При формировании чека коррекции необходимо сразу уведомить о проведенной операции ФНС.

Корректировка расчетов с формированием соответствующего чека позволяет легализовать избыточные средства в кассе, исправить возможные ошибки и отчитаться за проведенные товарные операции без применения ККТ.

Регистрация в ФНС всего за 1 день без посещения налоговой! Оставьте заявку и получите консультацию

в течение 5 минут. Оцените, насколько полезна была информация в статье?

Как исправить ошибку в фискальном чеке

Специалисты ФНС России разъяснили, как исправить ошибку, допущенную в распечатанном фискальном чеке. Оказывается, для этого нужно пробить кассовый чек коррекции или возвратный документ. Все бухгалтеры и продавцы должны знать, как это сделать. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Иногда при реализации товара покупателю кассир может допустить ошибку. От этого, как известно, никто не застрахован, главное — ошибки нужно исправлять. О том, как исправить неточную информацию в фискальном чеке, обнаруженную кассиром или покупателем, а также о том, как пробить чек коррекции, рассказали специалисты ФНС. Это особенно актуально в связи с применением контрольно-кассовой техники, которая передает в режиме онлайн данные обо всех операциях в налоговые органы. Мы собрали рекомендации налоговиков и законодательные нормы по этому поводу в этом материале.

Какая ошибка может быть в фискальном чеке

Ошибок, которые может допустить кассир при оформлени покупки, не так много. В их число, в частности, входит:

- неверное указание формы расчета в чеке: «наличными» вместо «электронными» или наоборот;

- неверно пробитая стоимость товара;

- неверное количество товара.

Налоговики считают, что исправлять такие ошибки обязательно сразу же после их обнаружения. Иногда для этого предназначен чек коррекции. 54 ФЗ предусматривает такую возможность, но не дает четкого алгоритма действий по этому поводу. Ведь кроме корректирующего чека существует еще и кассовый чек на возврат. К сожалению, продавцы, да и бухгалтеры, часто путают эти понятия. Возвратный документ применяется в том случае, когда покупатель хочет вернуть товар и получить обратно деньги, или если кассир по случайности указал неправильную цену товара. Корректирующий же нужен при выявлении излишков денежных средств, например, когда сумма операции в ККТ оказалась занижена или не была включена в нее совсем. Налоговая автоматически считает, что в этой ситуации существует неоприходованная выручка, поэтому корректирующий чек нужно пробивать только в крайних случаях.

Как исправить ошибку в чеке

Предположим, что покупатель внес за покупку наличные средства, а кассир пробил чек, как при оплате пластиковой картой. В этом случае как раз необходимо пробить новый документ, но не чек коррекции. Онлайн-касса при этом уже передала информацию о совершенной операции в налоговые органы, и данные записались на фискальный накопитель. Поэтому новым чеком кассиру нужно отменить операцию, он по сути будет являться возвратным. В нем необходимо указать признак расчета «возврат прихода». Этот фискальный документ должен содержать те же данные, что и первичный, включая неверную форму расчета «электронными», а также его фискальный признак. Это позволяет аннулировать неверную операцию. После чего кассир сможет выбить новый правильный чек с признаком расчета «приход». Покупатель в этом случае должен получить оба документа: возвратный и исправленный. Однако старый, ошибочный чек требовать назад не нужно.

В интервью Главной книге специалист ФНС разъяснила, что в чеке коррекции могут быть только признаки расчета «приход» и «расход». Признаки «возврат прихода» и «возврат расхода» можно указывать только в чеках на возврат товара. Кстати, если кассир ошибся в стоимости товара и пробил покупателю товар дороже, чем он стоит, например 300 рублей вместо 200, он как раз должен оформить фискальный документ на возврат с признаком «возврат прихода», а потом заново пробить товар по правильной цене. Так следует действовать, если неточность была обнаружена сразу. Если же излишки денег в кассе и неверная сумма в чеке обнаружились в конце смены, то он должен будет оформить корректирующий документ с признаком «приход», а также написать объяснительную по поводу излишков в кассе.

Однако исправление любого рода может потребоваться не только в день совершения покупки, но и через несколько дней. Ведь допущенная ошибка может быть обнаружена позже, если покупатель принесет некорректный документ. Открыв смену нового для, пользователь онлайн-ККТ может пробить чек коррекции или возврата за любую дату (например, если смена открыта 20 августа, а исправить ошибку нужно за 3 марта). В этом случае дата роли не играет и нужно точно так же оформить через чек коррекции возврат прихода. Когда используется онлайн-ККТ, это дает возможность скорректировать любую неточность или оплошность.

Недостача или лишний товар

Ситуация, когда кассир ошибся с суммой товара и взял с покупателя меньше положенного, никаким корректирующим чеком не оформляется. В этом случае возникает недостача, причину которой должно установить служебное разбирательство. Ведь если фактически денег в кассе оказалось меньше, чем по чеку, руководство организации должно понять, идет речь об ошибке кассира или о противоправных действиях.

Другая ситуация может возникнуть, если кассир случайно пробьет лишний товар покупателю. В этом случае ему также не нужно оформлять чек коррекции. Онлайн-касса позволяет оформить просто фискальный документ о возврате, как в той ситуации, когда покупатель решил вернуть товар сам. Аналогичная ситуация возникает при ошибочно оформленной покупке, которой не было в реальности. Например, если это произошло во время обучения персонала или настройки кассы. Здесь также нужно использовать признак «возврат прихода».

Кстати, «возврат расхода» обычно не используется в торговле. Его надо применять разве что в комиссионных магазинах, когда клиент хочет получить обратно принадлежащий ему товар, а в ответ возвращает деньги.

Операции по старой кассе

Еще одна интересная ситуация в плане внесения поправок в фискальные данные складывается, когда в магазине временно работала ККТ старого образца, поскольку онлайн-кассы не было в наличии у поставщиков. Нужно ли после установки онлайн-ККТ пробить чек коррекции на всю сумму, которая была получена от клиентов за время отсутствия кассы нового образца? Налоговики считают, что в этом случае не нужен корректирующий документ. Однако если организация все же решит его оформить, правильно будет пробить каждую операцию отдельно, а не общей суммой. Это значит, что количество корректирующих документов не должно отличаться от числа расчетов с покупателями.

Очевидно, что для разных моделей кассовой техники порядок оформления корректирующего документа отличается. Например, на кассовом аппарате Атол-90ф нужно нажать клавишу Х, затем выбрать тип кассового чека и нажать ВВ. Потом необходимо ввести сумму и вновь нажать ВВ. Закрывает операцию нажатие клавиши ИТ. На других моделях ККТ порядок действий будет отличаться.

Передача данных в ФНС

Самое главное, о чем нужно помнить: чек коррекции является фискальным документом. Он в обязательном порядке автоматически передается в орган ФНС, как и все остальные кассовые операции. Поэтому налоговый орган имеет полное право потребовать разъяснения по нему. В связи с этим недостаточно просто скорректировать ошибочную операцию, особенно если она была связана с тем, что кассир забыл что-то пробить. В обязательном порядке необходимо составить оправдательный документ. Это могут быть акт, объяснительная или служебная записка с пояснениями ситуации. У документа обязательно должны быть:

- дата и время операции;

- порядковый номер;

- причины ошибочных действий кассира.

Оправдательные документы, на которые ссылаются чеки коррекции, лучше хранить, чтобы иметь возможность предъявить их в налоговые органы по первому требованию.

Если был зафиксирован, а потом исправлен факт продажи без применения ККТ, лучше всего сразу же сообщить об этом в ФНС. Это можно сделать лично или через личный кабинет ККТ на официальном сайте службы. Это позволит избежать штрафа. Ведь из характера корректирующего документа налоговая все равно узнает о факте неиспользования ККТ при расчете с покупателем. Кроме того, это может стать известно из других источников. В этом случае налоговики могут направить организацию предписание, и придется давать объяснения и предъявлять документы. Если же налоговики направили такое предписание, а коррекционного документа на этот случай нет, то его обязательно нужно оформить, а в основании указать реквизиты предписания ФНС.

Больше информации о требованиях ФНС и порядке применения онлайн ККТ можно получить в специальном разделе на PPT.ru