Содержание

- Начисление НДС при безвозмездной передаче имущества

- Принципы начисления НДС при безвозмездной передаче имущества

- Кто является плательщиком НДС при безвозмездной передаче

- Есть ли ограничения

- В каких случаях безвозмездная передача имущества облагается НДС

- Когда можно не платить налог

- Полезное видео

- Уплачивается ли НДС при безвозмездной передаче имущества?

- Ограничения на безвозмездную передачу

- Когда облагается НДС безвозмездная передача имущества

- Когда налог можно не платить

- Итоги

Любой организации хотя бы однажды приходилось передавать свое имущество или оказывать услуги безвозмездно, т.е. даром. Нормами главы 21 НК РФ такая операция признается реализацией, а потому со стоимости подарка придется уплатить НДС. Как определить налоговую базу по НДС в этом случае? Возможен ли вычет «входного» НДС по имуществу, которому уготована роль подарка? Хотите все сделать грамотно — читайте эту статью…

Т. КРУТЯКОВА, налоговый консультант

При реализации товаров (работ, услуг) на безвозмездной основе налоговая база определяется как стоимость указанных товаров (работ, услуг), исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному ст. 40 НК РФ, с учетом акцизов и без учета НДС (п. 2 ст. 154 НК РФ).

Формулировка п. 2 ст. 154 НК РФ означает, что для целей исчисления НДС стоимость безвозмездно переданных товаров (работ, услуг) должна определяться исходя из их рыночных цен на дату передачи.

📌 Реклама Отключить

Обязанность по уплате НДС в бюджет со стоимости безвозмездно переданных товаров (работ, услуг) возникает у налогоплательщика в том налоговом периоде, когда фактически имела место отгрузка товара (выполнение работ, оказание услуг).

При осуществлении безвозмездной передачи товаров (работ, услуг) налогоплательщик выписывает счет-фактуру, в котором указываются рыночная стоимость переданных товаров (работ, услуг) и сумма НДС, исчисленная к уплате в бюджет. Этот счет-фактура регистрируется в книге продаж в том периоде, когда была осуществлена отгрузка товаров (выполнение работ, оказание услуг).

Особое внимание обратим на порядок применения налоговых вычетов в отношении сумм «входного» НДС по товарам (работам, услугам), использованным в дальнейшем при осуществлении операций, связанных с безвозмездной передачей товаров (работ, услуг).

📌 Реклама Отключить

В соответствии с п. 2 ст. 171 НК РФ к вычету принимаются суммы «входного» НДС по тем товарам (работам, услугам), которые используются при осуществлении операций, облагаемых НДС. В этой связи суммы «входного» НДС по товарам (работам, услугам), предназначенным для использования при осуществлении операций, связанных с безвозмездной передачей товаров (работ, услуг), подлежат вычету в общеустановленном порядке (письмо Минфина России от 10.04.2006 N 03-04-11/64).

Пример 1.

Руководство предприятия в связи с празднованием 50-летия со дня основания предприятия приняло решение сделать подарки десяти старейшим работникам. Для этой цели предприятие приобрело по безналичному расчету 10 цветных телевизоров общей стоимостью 118 000 руб. (в том числе НДС — 18 000 руб.). Решение о выдаче подарков было оформлено соответствующим приказом руководителя предприятия.

📌 Реклама Отключить

Телевизоры были приобретены в марте 2007 г. Подарки были вручены сотрудникам в апреле 2007 г.

Поскольку телевизоры были приобретены предприятием у торговой организации, покупная стоимость телевизоров соответствует уровню рыночных цен на аналогичные телевизоры.

В учете предприятия приобретение и выдача подарков оформляются следующими проводками.

Март:

Дебет 41 — Кредит 60

— 100 000 руб. — оприходованы телевизоры по стоимости без учета НДС;

Дебет 19 — Кредит 60

— 18 000 руб. — отражен НДС по приобретенным телевизорам;

Дебет 68 — Кредит 19

— 18 000 руб. — предъявлен к вычету НДС по приобретенным телевизорам.

Апрель:

Дебет 91 — Кредит 41

— 100 000 руб. — отражена балансовая стоимость телевизоров, подаренных работникам предприятия;

📌 Реклама Отключить

Дебет 91 — Кредит 68

— 18 000 руб. — начислен к уплате в бюджет НДС по ставке 18% рыночной стоимости подаренных телевизоров <*>.

————————

В каком порядке следует определять налоговую базу при безвозмездной передаче имущества, учитываемого на балансе по стоимости, включающей НДС? Однозначного ответа на этот вопрос сегодня нет.

В целях исчисления НДС безвозмездная передача имущества признается реализацией этого имущества (подп. 1 п. 1 ст. 146 НК РФ), поэтому, по нашему мнению, при безвозмездной передаче имущества, числящегося в учете по стоимости с учетом НДС, налоговая база должна определяться в порядке, предусмотренном п. 3 ст. 154 НК РФ. Это означает, что сумма налога, подлежащая уплате в бюджет, должна определяться в этом случае по расчетной ставке 18/118 или 10/110 от суммы разницы между рыночной ценой передаваемого имущества и его балансовой (остаточной) стоимостью.

📌 Реклама Отключить

В случае если рыночная стоимость передаваемого имущества окажется ниже его балансовой (остаточной) стоимости, то налоговая база будет равна нулю. В этом случае у налогоплательщика не возникнет обязанность уплачивать НДС при безвозмездной передаче такого имущества.

Пример 2.

Руководство предприятия приняло решение подарить своему работнику легковой автомобиль, числящийся на балансе предприятия. Автомобиль был приобретен предприятием в 2000 г. в качестве служебного и принят к учету на счете 01 по стоимости с учетом НДС. Балансовая стоимость автомобиля — 60 000 руб., сумма амортизации, начисленной к моменту передачи автомобиля работнику, — 50 000 руб.

Рыночная цена на аналогичные автомобили на дату передачи составила 30 000 руб. В данном случае сумма НДС, подлежащая уплате в бюджет при безвозмездной передаче автомобиля, определяется по ставке 18/118 от суммы разницы между рыночной ценой автомобиля (30 000 руб.) и его остаточной стоимостью (10 000 руб.) и составляет 3050,85 руб. ((30 000 руб. — 10 000 руб.) х 18/118).

📌 Реклама Отключить

В бухгалтерском учете предприятия передача автомобиля сотруднику оформляется следующими проводками:

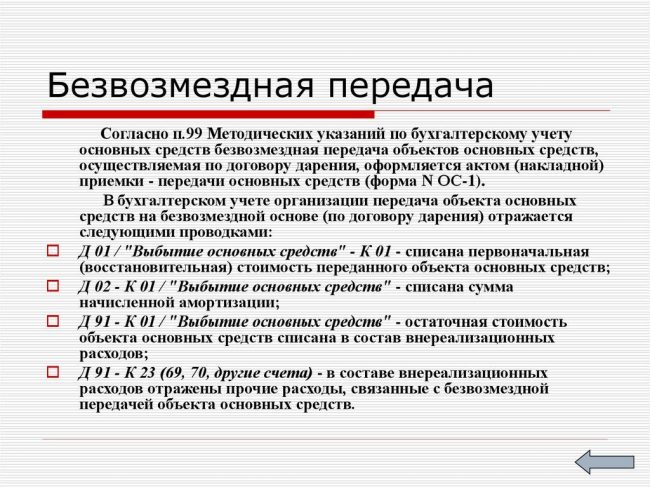

Дебет 01/»Выбытие ОС» — Кредит 01

— 60 000 руб. — списана балансовая стоимость автомобиля;

Дебет 02 — Кредит 01/»Выбытие ОС»

— 50 000 руб. — списана сумма амортизации;

Дебет 91 — Кредит 01/»Выбытие ОС»

— 10 000 руб. — списана остаточная стоимость переданного работнику автомобиля;

Дебет 91 — Кредит 68

— 3050,85 руб. — начислен к уплате в бюджет НДС с разницы между рыночной и остаточной стоимостью автомобиля.

Обратите внимание! Многие бухгалтеры на практике «забывают» о необходимости включения в налоговую базу по НДС стоимости бесплатно выполненных работ (оказанных услуг).

Чаще всего такая «забывчивость» наблюдается при передаче имущества в безвозмездное пользование сторонним лицам. А ведь в этом случае организация ежемесячно оказывает стороннему лицу услугу по предоставлению имущества в пользование. Причем эта услуга оказывается безвозмездно. Поэтому ежемесячно организация должна включать в налоговую базу по НДС рыночную стоимость оказанной услуги (рыночную арендную плату, взимаемую за аренду аналогичного имущества).

📌 Реклама Отключить

Правомерность такого подхода подтверждается многочисленной арбитражной практикой (см., например, постановления ФАС Волго-Вятского округа от 27.03.2006 N А82-9753/2005-14, Северо-Западного округа от 28.07.2006 N А26-10169/2005-216).

Рассматривая вопрос об исчислении НДС при безвозмездной передаче товаров, остановимся более подробно на одной часто встречающейся на практике ситуации, которая традиционно вызывает многочисленные вопросы у бухгалтеров. Речь идет о товарах (образцах), передаваемых бесплатно в рекламных целях. Нужно ли начислять НДС на стоимость переданных бесплатно товаров?

До 1 января 2006 г. вопрос о необходимости начисления НДС на стоимость товаров (работ, услуг), розданных бесплатно в рекламных целях, являлся спорным.

Налоговые органы (см. письма МНС России от 26.02.2004 N 03-1-08/528/18 и от 05.07.2004 N 03-1-08/1484/18@) и Минфин России (см. письмо Минфина России от 31.03.2004 N 04-03-11/52) всегда настаивали на том, что бесплатная раздача товаров в рекламных целях должна рассматриваться как безвозмездная передача товаров и, следовательно, должна облагаться НДС.

Однако многим организациям в суде удавалось доказать обратное <*>.

📌 Реклама Отключить ————————

С 1 января 2006 г. спорить по этому вопросу с налоговиками стало бессмысленно. Дело в том, что с этой даты вступила в силу новая льгота по НДС, предусматривающая освобождение от налогообложения операций по передаче в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) единицы которых не превышают 100 руб. (подп. 25 п. 3 ст. 149 НК РФ).

Введя эту новую льготу, законодатель косвенным образом подтвердил, что рекламная раздача товаров (работ, услуг) в принципе является объектом обложения НДС. При бесплатной раздаче малоценных (до 100 руб.) товаров (работ, услуг) можно воспользоваться льготой и НДС не начислять. Если же раздаются более дорогие товары (работы, услуги), начислять НДС необходимо. При этом «входной» НДС, относящийся к розданной продукции (товарам, работам, услугам), принимается к вычету в общем порядке (см. письмо МНС России от 26.02.2004 N 03-1-08/528/18).

📌 Реклама Отключить

Продукция была получена в декабре 2006 г. В январе 2007 г. фирма принимала участие в выставке. Все изготовленные буклеты и календари были бесплатно розданы посетителям выставки.

Себестоимость одного буклета составила 30 руб. (без НДС), поэтому бесплатная раздача буклетов в рекламных целях не облагается НДС на основании подп. 25 п. 3 ст. 149 НК РФ. Значит, «входной» НДС по буклетам (5400 руб.) к вычету не принимается.

📌 Реклама Отключить

Себестоимость одного календаря — 140 руб. (без НДС), поэтому бесплатная раздача календарей должна облагаться НДС. При этом «входной» НДС по календарям (12 600 руб.) принимается к вычету в общем порядке в декабре 2006 г.

В бухгалтерском учете фирмы делаются следующие проводки.

Декабрь:

Дебет 60 — Кредит 51

— 118 000 руб. — перечислены деньги рекламному агентству;

Дебет 10 — Кредит 60

— 35 400 руб. — отражено поступление буклетов на склад фирмы (по стоимости вместе с НДС) (п. 2 ст. 170 НК РФ);

Дебет 10 — Кредит 60

— 70 000 руб. — отражено поступление календарей на склад фирмы (по стоимости без НДС);

Дебет 19 — Кредит 60

— 12 600 руб. — отражен «входной» НДС по календарям;

Дебет 68 — Кредит 19

— 12 600 руб. — предъявлен к вычету «входной» НДС по календарям.

📌 Реклама Отключить

Январь:

Дебет 44 — Кредит 10

— 35 400 руб. — стоимость бесплатно розданных буклетов отражена в составе расходов на рекламу;

Дебет 44 — Кредит 10

— 70 000 руб. — стоимость бесплатно розданных календарей отражена в составе расходов на рекламу;

Дебет 91 — Кредит 68

— 12 600 руб. — начислен НДС на стоимость бесплатно розданных календарей.

В Декларации по НДС за январь 2007 г. стоимость бесплатно розданных календарей (70 000 руб.) отражается в Разделе 3 в графе 4 строки 100, а сумма начисленного НДС (12 600 руб.) — в графе 6 этой же строки. Стоимость бесплатно розданных буклетов (35 400 руб.) отражается в той же Декларации, но в Разделе 9 (код операции 1010275).

Обратите внимание! Если бесплатная передача товаров (выполнение работ, оказание услуг) осуществляется в рамках благотворительной деятельности, то такая передача освобождается от налогообложения на основании подп. 12 п. 3 ст. 149 НК РФ.

В письме от 06.09.18 № 03-07-11/63742 Минфин России разъясняет вопрос о налогообложении НДС и налогом на прибыль операций по реализации продукции на безвозмездной основе.

Специалисты Минфина пришли к выводу, что такие операции облагаются НДС, а стоимость безвозмездно переданных товаров не уменьшает налогооблагаемую прибыль.

Согласно подпункту 1 пункта 1 статьи 146 НК РФ операции по реализации продукции на территории Российской Федерации на безвозмездной основе признаются объектом налогообложения налогом на добавленную стоимость, следовательно, безвозмездная передача товаров облагается НДС в общем порядке. Статья 105.3 НК РФ утверждает, что стоимость переданных товаров определяется исходя из рыночных цен да данные товары.

При расчете налога на прибыль учесть стоимость безвозмездно переданных товаров не получится. В пункте 16 статьи 270 НК РФ прямо сказано, что расходы в виде безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходы, связанные с такой передачей, при налогообложении прибыли не учитываются.

Пример. Как принять к вычету входной НДС при безвозмездной передаче

Руководство предприятия решило поощрить отличившихся работников ценными подарками. Для этого на оптовой фирме по безналичному расчету было приобретено 20 подарков на общую сумму 550 000 руб.

Цена каждого подарка – 27500 руб. (в том числе НДС – 4194,92 руб.).

Входной НДС, уплаченный при приобретении подарков, на основании счета-фактуры продавца можно принять к вычету.

В этом же месяце все купленные подарки были безвозмездно переданы работникам. На стоимость безвозмездно переданной техники нужно начислить НДС.

Если предприятие и фирма-продавец не являются взаимозависимыми, можно считать, что цена приобретенных подарков соответствует рыночной.

Проводки будут такими:

ДЕБЕТ 41 КРЕДИТ 60

– 466101,60 руб. ((27500 руб. – 4194,92 руб.) × 20 шт.) – оприходованы подарки (без НДС);

ДЕБЕТ 19 КРЕДИТ 60

– 83898,40 руб. (4194,92руб. × 20 шт.) – учтен НДС, указанный в счете-фактуре продавца;

ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДС» КРЕДИТ 19

– 83898,40 руб. – НДС принят к вычету;

ДЕБЕТ 60 КРЕДИТ 51

– 550 000 руб. – перечислены деньги продавцу;

ДЕБЕТ 91-2 КРЕДИТ 41

– 466101,60 руб. (23305,08 руб. × 20 шт.) – списана себестоимость подарков, переданных безвозмездно;

ДЕБЕТ 91-2 КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДС»

– 83898,40 руб. (466101,60 руб. × 18%) – начислен НДС к уплате в бюджет.

При расчете налога на прибыль учесть стоимость безвозмездно переданных товаров не получится. В пункте 16 статьи 270 НК РФ прямо сказано, что расходы в виде безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходы, связанные с такой передачей, при налогообложении прибыли не учитываются.

Ознакомиться с данным Письмом, вы можете на сайте журнала «Нормативные акты для бухгалтера».

Начисление НДС при безвозмездной передаче имущества

НДС — налог, уплачиваемый со всех видов передачи имущества, признанных согласно закону реализацией. Передача без вознаграждения — особый случай. Здесь в некоторых случаях можно избежать уплаты этого налога. В каких, попробуем разобраться.

Принципы начисления НДС при безвозмездной передаче имущества

При безвозмездной передаче товаров или услуг, а также при безвозмездном выполнении какой-то работы необходимо уплатить сбор на добавленную стоимость. Дело в том, что НДС всегда начисляется на отчуждение, признанное реализацией. Согласно статьи 39 Налогового кодекса России, реализацией можно считать также и дарение без всякого вида вознаграждения товаров, услуг, выполнения определённых видов работ как для организации, так и для физического лица, если это только не является особым случаем. Но об этом чуть дальше.

Начисление НДС происходит по двум формулам. По первой — в обычном порядке, где этот сбор считается по формуле налоговой ставки 20%. При этом под стоимостью товара, работы или услуги принимается рыночная их стоимость. По второй — если есть право на вычет.

Например, если была выполнена безвозмездно покраска потолка, сбор считают исходя из обычной стоимости такой покраски на рынке, и он будет составлять двадцать процентов от этой суммы.

При этом необходимо учитывать то, что некоторые виды продукции или услуг облагаются сбором по сниженной ставке в десять процентов.

Например, таковыми являются:

- Продукты питания;

- Детские товары;

- Печатные продукты, книги;

- Медицинские товары и лекарства;

- Услуги по перевозке грузов воздушным транспортом.

При начислении НДС есть право получить вычет. Он рассчитывается исходя из расходов, которые были понесены при оказании какой-то услуги или изначальном приобретении товара.

В приведённом выше примере была произведена покупка краски человеком, который производил покраску потолка. В эту сумму был включён НДС. При начислении налога на передачу без вознаграждения будет произведён вычет, равный сумме уже уплаченного сбора при покупке краски.

Для получения вычета нужно позаботиться о сохранности всех первичных документов, которые свидетельствуют о тех или иных расходах, понесённых владельцем до изменения прав собственности при передаче без вознаграждения — расходы на покупку, на какие-то расходы, связанные с обработкой, хранением.

Если во время этого НДС уже уплачивался — имеется возможность вычесть эту сумму из стоимости во время отчуждения. Например, если был приобретён какой-то товар по рыночной цене и передан третьему лицу безвозмездно, то НДС в данном случае платить необязательно, так как он уже был выплачен.

Отдельно стоит учесть то, что данный вид налога при расчёте должен учитывать рыночную стоимость товаров и услуг с учётом акцизов, если передаётся подакцизный товар. То есть сумма начисляется на то, что остаётся после уплаты акцизов.

Например, кроме покраски потолка из приведённого выше примера человек подарил нам ещё и бутылку вина. Вино облагается акцизом, налогом, который уплачивает только конечный потребитель. При расчёте НДС вычисляют стоимость бутылки без акцизов, затем уже на эту сумму необходимо будет выплатить налог.

Это общие принципы расчёта налога при безвозмездной передаче. Более конкретно для уточнения порядка следует обратиться к профессиональному юристу или бухгалтеру.

Кто является плательщиком НДС при безвозмездной передаче

Согласно закону, этот вид налога уплачивает передающая сторона при передаче имущества безвозмездно. За полученное имущество приемник НДС не оплачивает. То есть условный «маляр» из приведённого выше примера должен сам явиться в налоговую службу и уплатить налог, заполнив декларацию. То же самое касается и других субъектов налогового права — организаций, частников, кооперативов и других. Однако есть варианты, когда налог можно не выплачивать.

Есть ли ограничения

Да, они есть. Так, например, если товар, услугу или работу принимает коммерческая организация, то им запрещено это делать, если общая сумма безвозмездной сделки составляет более трёх тысяч рублей.

Не считаются объектом безвозмездной передачи, облагающейся НДС, также валютные операции, операции, связанные с объектами недвижимости, вступление в права наследства, передача имущества или денег бенефициару и ряд других. Они регулируются особыми правилами. Из валютных операций исключением являются такие случаи, когда бесплатно передаются нумизматические объекты.

В каких случаях безвозмездная передача имущества облагается НДС

Налогообложению подлежит любая подобная передача, если это не является исключением. Кроме того, некоторые расходы внутри организации, если они не являются амортизационными, также могут облагаться этим налогом.

Например, проведение строительно-монтажных работ для собственных нужд. Все расходы, которые были понесены организацией и связаны с проведением строительства, ремонта, должны облагаться налогом.

Когда можно не платить налог

Есть ряд случаев, когда налог можно не уплачивать. Например, если передача происходит государственной, муниципальной организации, то в данном случае налог на добавленную стоимость можно не платить. То есть при оказании спонсорской помощи больнице, детскому садику, школе или полицейскому участку можно не уплачивать данный налог. При этом помощь может оказываться как в виде денег, так и в виде работ, каких-то услуг, вещей.

Есть также определённый перечень медицинских товаров или услуг, которые не подлежат налогообложению вообще. Например, услуги сиделки у постели больного, если у неё есть медицинское образование. Можно спокойно брать любую плату за это и не платить не только этот налог, но и любые другие. При этом, правда, необходимо медицинское заключение, что больному, престарелому или инвалиду такая услуга необходима.

К подобным услугам относятся также протезно-ортопедические, оказание транспортных услуг инвалидам, услуг скорой помощи и некоторые другие медицинские и не медицинские. Например, ритуальные услуги и услуги аренды помещений, предоставленные иностранцам и иностранным организациям также не подлежат налогообложению. Подробный перечень можно узнать из статьи 149 Налогового кодекса.

Освобождаются от уплаты налога благотворительные расходы. В статье 146 того же документа указан подобный их перечень. Предоставление помещения медицинским клиникам, детским образовательным центрам без всякой платы не облагается налогами. При этом необязательно учреждения будут являться государственными, возможно освобождение от уплаты и при безвозмездной передаче частным клиникам, частным школам.

В ряде случаев освобождаются от уплаты налога безвозмездные передачи товаров или оказания услуг организации, которые связаны с определёнными мероприятиями. В частности, в 2018 году таковыми были ряд организаций, которые занимались чемпионатом по футболу, а в 2020 году будут те, кто занимается подготовкой к чемпионату Европы. Полный перечень можно узнать из сто сорок шестой статьи.

Полезное видео

Как начисляется НДС если передача произошла внутри холдинга смотрите в видео:

Уплата НДС — больная тема для российской экономики, налог откровенно фискальный и бьёт по карману простых граждан. Однако не всё так плохо. В законе есть множество исключений, которые позволяют избавиться от подобных расходов.

Уплачивается ли НДС при безвозмездной передаче имущества?

Ограничения на безвозмездную передачу

Когда облагается НДС безвозмездная передача имущества

Когда налог можно не платить

Итоги

Ограничения на безвозмездную передачу

Безвозмездная передача ценностей или имущественных прав является по своей сути дарением (п. 1 ст. 572 ГК РФ).

Передаваемые объекты могут быть:

- основными средствами;

- товарами;

- денежными средствами;

- готовой продукцией;

- нематериальными активами;

- материалами;

- ценными бумагами;

- имущественными требованиями (правами), например, это может быть переданное бескорыстно коммерческой организацией право пользования земельным участком некоммерческому учреждению или бескорыстная уступка коммерческим предприятием права требования уплаты долга своего должника некоммерческой организации.

Коммерческим предприятиям установлен допустимый предел стоимости безвозмездно передаваемых ценностей — до 3 тыс. руб. Это ограничение не распространяется на операции с физлицами и общественными организациями, благотворительными и иными фондами, бюджетными учреждениями, потребительскими кооперативами, религиозными и другими некоммерческими организациями. Кроме того, возможно безвозмездно передавать имущество коммерческим организациям-учредителям, но при условии, что подобные операции оговорены в уставе. Дарение ценностей между коммерческими организациями на сумму более 3 тыс. руб. считается нарушением требований закона, и такая сделка может быть признана недействительной (п. 1 ст. 168, подп. 4 п. 1 ст. 575 ГК РФ).

При дарении ценностей стоимостью свыше 3 тыс. руб. гражданину или некоммерческой организации следует оформить письменный договор дарения (ст. 574 и 575 ГК РФ).

Сделка безвозмездной передачи ценностей подтверждается товарной накладной или актом приема-передачи.

О бланке, используемом для составления товарной накладной, читайте в статье «Унифицированная форма ТОРГ-12 — бланк и образец».

Когда облагается НДС безвозмездная передача имущества

В налоговом законодательстве безвозмездно полученными считаются ценности или права, переданные получателю без выставления встречных обязательств (п. 2 ст. 248 НК РФ). Начисление и уплата того или иного налога происходит только при наличии базы налогообложения. В целях начисления и уплаты НДС безвозмездная передача ценностей признается реализацией (п. 1 ст. 39 НК РФ). Это означает, что сторона со стоимости безвозмездно переданных ею ценностей должна уплатить и НДС.

Начисление НДС при безвозмездной передаче ценностей осуществляют в момент выполнения самой операции (п. 1 ст. 167 НК РФ). Датой передачи считают дату оформления первичных документов:

- в случае передачи товаров — дату выписки накладной;

- если были безвозмездно оказаны услуги (выполнены работы) — дату составления акта приема-передачи.

О реквизитах, являющихся обязательной составляющей подобного акта, читайте в материале «Бухучет — проводки по услугам».

Налоговую базу определяют по рыночной цене передаваемого имущества на дату проведения операции (п. 3 ст. 105.3 НК РФ, п. 2 ст. 154 НК РФ).

Что касается ставки НДС, то при безвозмездной передаче применяют ставку, предусмотренную для данного вида товара (работы, услуги).

Стоимость переданного безвозмездно имущества или других благ, а также сумма НДС, рассчитанная к уплате в бюджет, отражаются в счете-фактуре. Этот документ регистрируют в книге продаж в период передачи ценностей (пп. 1, 3 правил ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

Об особенностях оформления счета-фактуры на услуги читайте в статье «Счет-фактура на услуги — образец заполнения в 2019 — 2020 годах».

В случае начисления и уплаты НДС при безвозмездной передаче входной НДС, уплаченный поставщикам по приобретению безвозмездно переданного имущества, можно принять к вычету (подп. 1 п. 2 ст. 171 НК РФ).

Когда налог можно не платить

НК РФ содержит перечни безвозмездных операций, которые:

- не считаются реализацией в целях начисления и уплаты НДС (п. 2 ст. 146 НК РФ);

- освобождаются от уплаты налога (ст. 149 НК РФ).

Рассмотрим некоторые из них.

Передача имущества не является реализацией

Безвозмездная передача государственным и муниципальным учреждениям, органам власти и местного самоуправления, а также ГУПам и МУПам объектов основных средств не считается реализацией (подп. 5 п. 2 ст. 146 НК РФ). Следовательно, передающей стороне исчислять НДС не нужно.

Безвозмездная передача денежных средств также не расценивается как реализация, поэтому обложению НДС у передающей стороны не подлежит (подп. 1 п. 3 ст. 39 НК РФ, подп. 1 п. 1 ст. 146 НК РФ).

Не будет считаться реализацией безвозмездная передача ценностей или других благ для осуществления основной, указанной в уставе предприятия и отличной от предпринимательской, деятельности некоммерческим организациям (подп. 3 п. 3 ст. 39 НК РФ). База для исчисления и уплаты налога в этой ситуации не образуется, а значит, нет и обязанностей по начислению и уплате НДС.

С 01.07.2019 не признаются объектом обложения НДС:

- безвозмездная передача социально-культурных объектов в казну субъекта РФ или муниципального образования;

- безвозмездная передача недвижимости в казну РФ;

- безвозмездная передача России имущества для научных исследований в Антарктике.

Рассмотрим пример безвозмездной передачи ценностей учебному заведению.

Учебное заведение может выступать и как некоммерческая организация, и как коммерческая. Законодательно учебное заведение может быть юридическим лицом любой организационно-правовой формы, основным видом деятельности которого является образовательная деятельность, что должно быть отмечено в уставе организации и основано на прохождении в установленном порядке аккредитации. Индивидуальные предприниматели, занимающиеся образовательной деятельностью, также могут быть отнесены к учебным организациям. То есть при осуществлении операции по безвозмездной передаче ценностей учебному заведению предприятия могут столкнуться как с заведениями, относящимися к некоммерческим структурам, так и коммерческими организациями.

Безвозмездная передача имущества учебному заведению, относящемуся к некоммерческим организациям (например, государственному образовательному заведению), направленная на осуществление основной деятельности, отраженной в уставе данного предприятия, не будет облагаться НДС.

При этом важно в договоре дарения указать на дальнейшее использование безвозмездно переданных материальных ценностей и иных благ в основной (зарегистрированной в уставе) деятельности предприятия-получателя, являющегося некоммерческой организацией.

Составление счета-фактуры при безвозмездной передаче ценностей некоммерческим организациям, если полученные блага используются только в уставной деятельности предприятия, отличной от предпринимательской, не требуется (п. 3 ст. 169 НК РФ).

Безвозмездная передача имущества НДС будет облагаться, если получатель помощи окажется коммерческим предприятием (например, частным учебным заведением).

При передаче имущества действует льгота по НДС

Есть возможность не уплачивать налог в тех случаях, когда в отношении операции по безвозмездной передаче применима льгота по ст. 149 НК РФ, освобождающая эту операцию от обложения НДС.

Так, освобождено от уплаты НДС распространение рекламных журналов, буклетов, листовок и прочего, если на создание или приобретение единицы экземпляра данного ассортимента было потрачено не более 100 руб. с учетом НДС (подп. 25 п. 3 ст. 149 НК РФ).

Не нужно уплачивать НДС при безвозмездной передаче ценностей в благотворительных целях (подп. 12 п. 3 ст. 149 НК РФ). Исключение составляет передача подакцизных товаров.

Благотворительность в законодательстве рассматривается как деятельность по бескорыстной (безвозмездной) передаче юридическим или физическим лицам материальных ценностей или других благ на добровольной основе (ст. 1 закона «О благотворительной деятельности…» от 11.08.1995 № 135-ФЗ. Но данная льгота возможна только при соблюдении следующих условий:

- оказанная помощь должна точно соответствовать благотворительным целям, указанным в перечне п. 1 ст. 2 закона № 135-ФЗ;

- получателями материальных ценностей, а также безвозмездной помощи в виде других благ могут быть только некоммерческие организации или физлица;

- безвозмездность передачи ценностей должна быть подтверждена документально (письма Минфина России от 26.10.2011 № 03-07-07/66, УФНС РФ по г. Москве от 02.12.2009 № 16-15/126825):

- договором о соглашении сторон на безвозмездную передачу;

- копиями документов, подтверждающих принятие ценностей на учет получателем безвозмездной помощи;

- актами или прочими документами, подтверждающими целевое использование переданных ценностей.

При благотворительной передаче материальных ценностей операция признается налогооблагаемой, но освобожденной от уплаты налога. Обязанность составлять счет-фактуру по операциям, освобожденным от НДС, с 1 января 2014 г. отменена (подп. «а» п. 3 ст. 3 закона «О внесении изменений…» от 28.12.2013 № 420-ФЗ). Поэтому при передаче ценностей в виде благотворительной помощи счет-фактуру можно не составлять.

О применении ст. 149 НК РФ подробнее читайте в этой рубрике нашего сайта.

Итоги

Обязанность начисления и уплаты НДС при безвозмездной передаче имущества возникает в случаях, когда:

- получателем ценностей выступает коммерческая организация (передающей стороне придется рассчитать НДС и уплатить его в бюджет);

- осуществляется благотворительная передача ценностей некоммерческой организации или физлицу; однако на основании льготы по подп. 12 п. 3 ст. 149 НК РФ налог можно не уплачивать при оформлении операции с учетом всех установленных требований.

Безвозмездная передача имущества не будет облагаться НДС, если:

- передаются денежные средства (подп. 1 п. 3 ст. 39, подп. 1 п. 1 ст. 146 НК РФ);

- принимающая сторона является некоммерческой организацией (например, государственным образовательным заведением) и полученные в дар ценности направлены на осуществление основной деятельности, отраженной в уставе данного учреждения (подп. 3 п. 3 ст. 39 НК РФ);

- безвозмездные операции не признаются реализацией для целей исчисления НДС (п. 2 ст. 146 НК РФ).